Просроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям. Оказывается, ни семейные узы, ни крепкая дружба, ни сердечные обещания не смогут гарантировать своевременность погашения кредита.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь…

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:

- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал.

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

Возьмите кредит на погашение других кредитов в Ситибанке

Если Вы решили закрыть долг в другом банке раньше времени, прописанного в Вашем Договоре, Ситибанк поможет Вам погасить задолженность, а удобный сервис сформирует для Вас специальное предложение для рефинансирования кредита.

Годовая процентная ставка:

0%

Ежемесячный платеж:

0 руб

Подать онлайн-заявкуВы можете получить всю необходимую информацию и оформить онлайн-заявку на получение денежных средств для погашения кредита, не выходя из дома. Предварительный расчет ставки, а также график платежей будет сформирован системой автоматически после заполнения всех полей формы Калькулятора.

Как рассчитать проценты по кредиту и посчитать собственную выгоду, погасив кредит в другом банке?

Укажите свои персональные данные и подробную информацию по кредиту(ам) в другом банке(ах) (сумму задолженности, условия получения кредита, сроки погашения).

Калькулятор мгновенно обработает Ваши данные и ниже предложит варианты кредитования в Ситибанке для рефинансирования долга.

Если Вы согласны с условиями нашего предложения, заполните онлайн-заявку на получение денег.

Также воспользуйтесь другими калькуляторами Ситибанка

Кредитный калькулятор

РассчитатьКалькулятор досрочного погашения кредита

РассчитатьРасчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств.

АО КБ «Ситибанк».

Итак, по уши в долгах -что же теперь делать?

Мы живем в эпоху расходов, когда выбор вещей и услуг, которые можно приобрести, значительно превышает нашу способность платить за них. Этот дисбаланс может легко подтолкнуть людей к студенческим кредитам, кредитным картам, ипотеке и другим формам заимствования денег.

По правде говоря, статистика ошеломляет. В мае 2019 года общий объем задолженности населения в Европейском Союзе достиг 5,88 трлн. Литва и Латвия показывают хорошие результаты по сравнению с другими странами ЕС. Тем не менее, у эстонцев гораздо больше долгов, чем у их прибалтийских соседей, причем подавляющее большинство долгов приходится на ипотечные и потребительские кредиты.

Главная проблема — как избавиться от долга, когда рекламные щиты повсеместно говорят «тратьте, тратьте, тратьте»?

Мы разработали детальную стратегию из 10 шагов, которая поможет избавиться от финансового бремени и начать жить без долгов.

Это будет тяжело. Это потребует времени. Но это выполнимо. Вот что тебе нужно сделать.

1. Прекрати создавать долги

Прежде всего, необходимо изменить свое существующее поведение и привычку тратить деньги, что в первую очередь и привело к такому финансовому состоянию. Это означает, что ты должен прекратить увеличивать долг прямо сейчас.

Вынь свой кошелек и избавься от всех своих кредитных карт, чтобы избежать соблазна потратиться еще. Ты можешь держать под замком свои кредитные карты, отдать их близкому другу, либо заморозить их, обратившись к эмитенту карты, или же сделать это в прямом смысле слова, положив их в морозильник.

Ты также должен пересмотреть свой бюджет и то, как ты тратишь свои деньги. Откажись от дорогостоящих привычек, таких как роскошные поездки, абонементы в тренажерный зал, подписка на технические комплекты товаров или даже курение и алкоголь; используй эти деньги, чтобы сократить твой долг.

2. Определи сумму своего долга

Может быть страшно признать, сколько именно ты должен. Но это та часть, где нужно быть взрослым и противостоять своим страхам, иначе говоря, посмотреть в лицо своим долгам, чтобы лучше их контролировать.

Составь список или таблицу всех своих долгов, в том числе указав:

- кому ты должен

- общую сумму долга

- сроки выплаты долгов

- ежемесячные платежи.

Задача не в том, чтобы просто создать список и забыть о нем. Обновляй файл по мере изменения суммы долга, особенно когда ты оплачиваешь свои счета. Это даст тебе чувство выполненного долга и понимание того, что избавиться от долга действительно возможно.

3. Плати больше минимального платежа

Увеличение ежемесячного платежа по кредиту является одним из лучших способов погасить долг раньше, независимо от того, какой у тебя долг — долг по кредитной карте, личные или студенческие займы.

Потому что вот в чем дело: когда ты делаешь минимальный платеж, ты в конечном итоге платишь большую сумму комиссии за кредит, чем если бы ты выплатил свой долг большими платежами.

Таким образом, это не только способ сэкономить сотни, даже тысячи евра, но и ускорение процесса выплаты долга. Просто убедись, что твой кредит не предусматривает штрафы за досрочное погашение, прежде чем увеличивать минимальный платеж.

4. Делай дополнительные платежи, как только появляется возможность

Задумайся на минуту о том, какова твоя стратегия, когда ты хочешь купить то, что тебе действительно нужно? Скорее всего, ты откладываешь любые излишки денег, которые получаешь, экономя день ото дня, пока не наберешь необходимую сумму.

Таким же должен быть твой подход к выплате долгов. Как только у тебя появляются дополнительные деньги — направь их на погашение долга и делай это как можно чаще. В некоторые месяцы излишки будут равны нулю, в других случаях ты сможешь отправить 50 евра. Важно то, что эти маленькие шаги помогут быстрее избавиться от долгов.

5. Продай ненужное

Если ты не Мари Кондо, у тебя наверняка есть много вещей в доме, которые ты больше не используешь. Тебе следует смотреть на такие вещи, как старая одежда, мебель, видеоигры и т. п., как на дополнительные деньги.

Вот тебе план. Собери все, что тебе больше не нужно, но может пригодится другим людям, и продай это. Организуй во дворе распродажу или продай эти вещи на osta.ee или eBay, а заработанные деньги пусти на погашение своего долга.

6. Выплачивай один долг

В 2016 году исследователи из Гарварда обнаружили, что наиболее эффективный подход избавления от долгов — это сосредоточиться на выплате самого маленького долга, что также называется метод снежного кома. Это работает так:

- Составь список всех долгов, от меньшего к большему

- Плати минимальную сумму по всем, за исключением самого маленького долга

- Выплачивай как можно больше каждый месяц по наименьшему долгу, пока не погасишь его полностью

- Перейди к следующему небольшому долгу.

Попробуй этот метод на себе и проверь, работает ли он. С психологической точки зрения это может оказать положительное влияние и помочь увидеть свет в конце долгового туннеля.

7. Зарабатывай достаточно чтобы избавиться от долгов

Процесс погашения долга — не время расслабляться. Чтобы максимизировать свои усилия, подумай, есть ли способы заработать больше денег.

Ты можешь начать с просьбы о повышении по службе (если у тебя все хорошо на текущей работе) или подачи резюме на новую, более высокооплачиваемую работу. Если у тебя есть полезные навыки и увлечения, монетизируй их. Подумай о любых пассивных источниках дохода, которые приходят в голову. Также можешь посетить такие платформы, как GoWorkABit или Wisestly, чтобы найти подработку и заработать дополнительные деньги.

И самое важное: не забудь использовать эти деньги на выплату долга, а не на новую пару слаксов.

8. Возьми кредит рефинансирования

По сути, рефинансирование кредита означает, что ты берешь новый кредит для погашения одного или нескольких существующих кредитов. Обычно так поступают, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму, которую нужно погасить. Например, рефинансирование студенческих займов часто используется для объединения нескольких займов в один платеж. Также кредиты частным лицам часто используются как способ рефинансирования задолженности по кредитной карте.

Например, рефинансирование студенческих займов часто используется для объединения нескольких займов в один платеж. Также кредиты частным лицам часто используются как способ рефинансирования задолженности по кредитной карте.

Если ты ищешь варианты рефинансирования кредита, то необходимо изучить детали текущего кредитного соглашения и сравнить их с тем, что предлагают другие кредиторы, чтобы найти лучший вариант для собственных финансовых целей.

Проверь наличие штрафов за досрочное погашение по текущему кредиту, поскольку стоимость рефинансирования может быть меньше стоимости досрочного погашения.

9. Используй приложения

Когда дело доходит до погашения долга, технологии на твоей стороне. Приложения для погашения долга помогут упорядочить информацию о долге в одном удобном месте, выбрать наиболее подходящую стратегию погашения задолженности, сохранять мотивацию, сосредоточившись на реальных причинах, по которым ты хочешь выбраться из долгов и т. д.

д.

Вот несколько полезных приложений, которые стоит попробовать:

10. Обратись за профессиональной помощью

Если тебе кажется, что справиться с долгом — это слишком тяжело, не стесняйся обратиться за профессиональной помощью.

Если ты не способен контролировать свои затраты, то можешь обратиться за помощью в интернете: финансовые форумы, группы, статьи и др.

Подводим итоги

Если у тебя есть какие-либо долги или даже если ты просто задолжал нескольким друзьям, сейчас не время «прятать голову в песок». Смело приступай к работе со своим долгом, и в конечном итоге ты сам себе будешь благодарен.

Следует ли упомянуть в этом списке любые другие стратегии, которые ты пробовал? Дай нам знать!

Как погасить долг без процентов или с минимальной переплатой

Кредитование — самая популярная банковская услуга. Кредиты оформляют на покупку квартиры, автомобиля или техники, обучение ребенка, лечение, вложение в бизнес и другие цели. Взяв на себя финансовые обязательства, многие заемщики задаются вопросом, как погасить долг без процентов или с минимальной переплатой. Если доходы позволяют, и Вы не хотите переплачивать проценты, то можно погасить кредит досрочно. Полное или частичное досрочное погашение займа выгодно заемщику почти всегда, хотя банки не всегда охотно идут навстречу. Такой подход позволяет существенно сократить размер уплаченных процентов. Но бывает и такое, что могут возникнуть финансовые проблемы и средств на погашение кредита будет не хватать. Ситуация не редкая. Попасть в нее может каждый человек. Потеря работы, серьезная болезнь или недооценка рисков собственного бюджета — все это может стать причиной снижения платежеспособности. Обслуживать обязательства становится трудно. Но выход есть!

Взяв на себя финансовые обязательства, многие заемщики задаются вопросом, как погасить долг без процентов или с минимальной переплатой. Если доходы позволяют, и Вы не хотите переплачивать проценты, то можно погасить кредит досрочно. Полное или частичное досрочное погашение займа выгодно заемщику почти всегда, хотя банки не всегда охотно идут навстречу. Такой подход позволяет существенно сократить размер уплаченных процентов. Но бывает и такое, что могут возникнуть финансовые проблемы и средств на погашение кредита будет не хватать. Ситуация не редкая. Попасть в нее может каждый человек. Потеря работы, серьезная болезнь или недооценка рисков собственного бюджета — все это может стать причиной снижения платежеспособности. Обслуживать обязательства становится трудно. Но выход есть!

Содержание статьи

Как можно справиться с финансовыми обязательствами, если доходы заемщика резко снизились

Иногда практикуется прощение штрафов и пени. Например, на отмену штрафов в отдельных случаях могут претендовать определенные категории заемщиков: имеющие серьезные заболевания или готовые погасить сумму давно просроченной задолженности. Кредитные организации могут пойти на реструктуризацию, предоставить кредитные каникулы, рефинансировать кредит под более низкую процентную ставку. Но практики списания процентов или суммы основного долга в банках, как правило, нет. Зато в коллекторских агентствах прощение части долга — широко практикуемое явление. Поэтому помощь агентства — для многих реальный шанс исправить финансовую ситуацию.

Кредитные организации могут пойти на реструктуризацию, предоставить кредитные каникулы, рефинансировать кредит под более низкую процентную ставку. Но практики списания процентов или суммы основного долга в банках, как правило, нет. Зато в коллекторских агентствах прощение части долга — широко практикуемое явление. Поэтому помощь агентства — для многих реальный шанс исправить финансовую ситуацию.

Возможности ЭОС

Сотрудничество с компанией ЭОС — отличная возможность для клиента справиться с проблемой просроченной задолженности. Если кредитная организация уступила права на требования по Вашим финансовым обязательствам нашему агентству, то мы постараемся выяснить истинные причины образования задолженности и поможем выбрать максимально комфортные условия для ее погашения. Специальные предложения для клиентов, действующие в ЭОС, позволяют простить часть суммы обязательства, в том числе проценты, пени и штрафы, начисленные банком по просроченному кредиту. Все зависит от ситуации и условий погашения. Мы всегда индивидуально рассматриваем каждую задачу, проявляем гибкий и последовательный подход и стремимся достичь положительного результата в пользу человека.

Акции прощения задолженности в ЭОС

Мы предлагаем нашим клиентам скидки и специальные условия, регулярно проводим акции, согласно условиям которых агентство прощает часть обязательств. Иногда получается, что клиент, воспользовавшись акцией, фактически оплачивает только основную часть задолженности, без процентов, ранее начисленных банком. Поэтому, если хотите погасить обязательства на максимально выгодных условиях, отслеживайте актуальные предложения в Вашем личном кабинете, на сайте или просто позвоните в контактный центр ЭОС и уточните, какие акции доступны для Вас. Для того чтобы мы убедились в том, что Вы действительно наш клиент, в самом начале коммуникации будет проведена верификация — подтверждение Вашей личности. Мы будем рады пойти навстречу для разрешения Вашей финансовой ситуации.

Действующие акции нашего агентства

На все вопросы о действующих акциях специалисты ЭОС с радостью ответят по телефону горячей линии 8 800 200 17 10.

Погашаем задолженность без процентов на сайте ЭОС

При внесении платежа в отделении или через ЛК банка часто взимается банковская комиссия. У нас же клиент может получить выгодные условия погашения и вносить платежи по кредиту без комиссии:

- на нашем сайте онлайн с помощью банковских карт;

- через личный кабинет;

- в терминалах, на сайтах платежных систем QIWI и Элекснет;

- в кассах магазинов и офисах связи с помощью сервисов денежных переводов Золотая Корона или КиберПлат.

Подробнее обо всех способах погашения задолженности на сайте в разделе «Оплатить задолженность».

Внести оплату онлайн — легко: потребуется всего несколько минут свободного времени. Кроме того, Вы можете отслеживать свой график платежей через личный кабинет на сайте или в приложении ЭОС. Все совершенные Вами операции будут видны на отдельной вкладке. Можно увидеть, как каждый новый платеж уменьшает сумму задолженности, а Вы становитесь все ближе к цели — полному погашению финансового обязательства. После погашения клиент так же в режиме онлайн может оформить справку об отсутствии задолженности.

Войти в личный кабинет

Сделайте первый шаг к жизни без финансовых обязательств с ЭОС

- Получите профессиональную консультацию наших специалистов.

- Составьте план погашения на комфортных для себя условиях.

- Определите удобный для себя способ внесения денежных средств без комиссии.

Мы заинтересованы в разрешении Вашей ситуации и настроены на доверительный диалог! За консультацией обращайтесь по телефону горячей линии 8 800 200 17 10.

Как погасить долги за жилищно-коммунальные услуги в рассрочку

В период пандемии коронавируса многие жители Липецка стали испытывать финансовые трудности и накопили задолженность за потребленные энергоресурсы и коммунальные услуги. Липецкая городская энергетическая компания идет навстречу горожанам и предлагает оформить рассрочку по коммунальным платежам. Как урегулировать задолженность за услуги ЖКХ мы попросили рассказать заместителя генерального директора — директора по сбыту АО «ЛГЭК» Полянскую Анну Николаевну.

Что такое рассрочка платежа?

Рассрочка коммунального долга — это соглашение об изменении порядка погашения задолженности по коммунальным платежам. Компания ЛГЭК предлагает своим абонентам не копить долги, а погасить просроченную задолженность в рассрочку на индивидуальных условиях. К тому же для людей, оказавшихся в трудной жизненной ситуации, это возможность избежать начисления пени. При рассрочке задолженности долг погашается небольшими платежами, а не всей суммой единовременно.Это дает возможность минимизировать потери для семейного бюджета

Кому может быть предоставлена рассрочка?

Поэтапной оплатой просроченной задолженности за жилищно-коммунальные услуги предлагаем воспользоваться и физическим, и юридическим лицам.

В каких случаях можно получить рассрочку за коммунальный долг?

Сейчас трудное время для ИП и юрлиц, работающих в сферах, наиболее пострадавших от пандемии коронавируса. Поэтому должникам-юрлицам АО «ЛГЭК» дает возможность выплатить долги частями.

Поэтому должникам-юрлицам АО «ЛГЭК» дает возможность выплатить долги частями.

У физических лиц причин для образования просроченной задолженности также немало. Это ухудшение финансового положения (например, потеря работы), или длительная нетрудоспособность, или отсутствие источников дохода у других членов семьи.

Поэтапная оплата просроченной задолженности — это очень удобно. Однако отмечу, что предоставление рассрочки — это не обязанность, а право ресурсоснабжающей организации.

Что нужно сделать для заключения соглашения о рассрочке?

Рассрочку по оплате просроченной задолженности можно оформить в личном кабинете на сайте АО «ЛГЭК» lgek.ru до 25 декабря включительно. После заключения соглашения о погашении задолженности общая сумма долга будет разбита на части, что позволит выплачивать ее в несколько этапов, тем самым облегчив финансовую нагрузку.

Пеня при условии заключения соглашения предъявляться к оплате не будет. Необходимо помнить, что рассрочка по оплате коммунальных услуг предоставляется только при условии своевременной оплаты текущих коммунальных платежей.

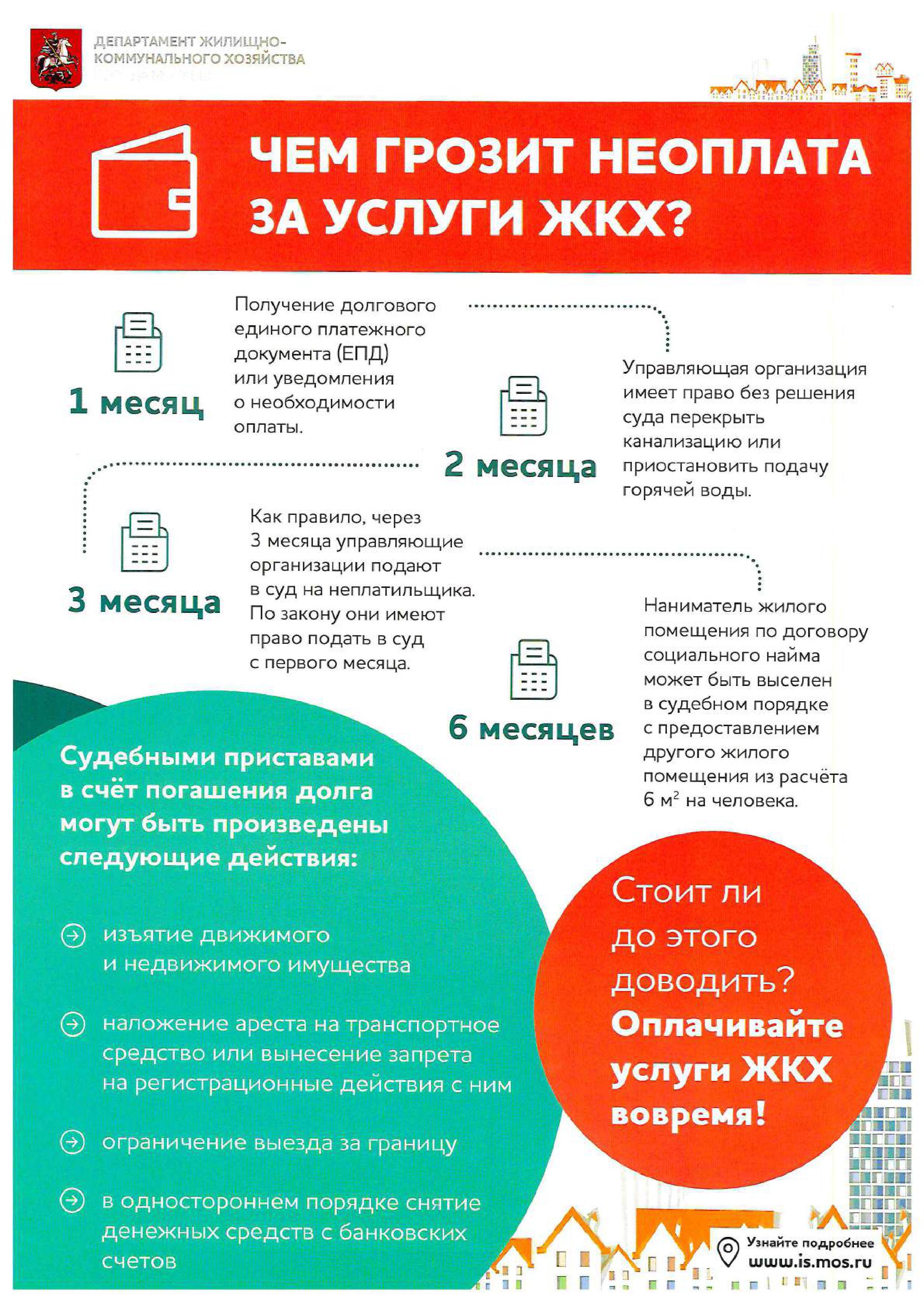

Если должник все же не спешит оплачивать долг, что его ждет?

С потребителей, которые не воспользуются условиями акции, или не выполняют условия соглашения, задолженность будет взыскана в судебном порядке. Кроме того, придется заплатить еще пеню и судебные расходы.

Компания ЛГЭК готова индивидуально с каждым должником урегулировать задолженность. Своевременная оплата коммунальных счетов — единственно правильный способ избежать судебного разбирательства. Должников, которые и после вынесения решения суда не торопятся оплатить долги, ждет визит судебных приставов.

В счет погашения долга судебные приставы могут:

- изъять машину, наложить арест на дачу, гараж, другое движимое и недвижимое имущество,

- «заморозить» счета и вклады в банках (кроме социальных выплат) и в одностороннем порядке списать с них денежные средства в счет погашения долга

- ограничить выезд за границу.

Задать уточняющие вопросы и получить консультацию по оформлению можно телефону: *175, 236-175, 23-66-77.

Все новости

план действий и советы в 2021 году

Вступив в «сражение» с долгами, самое главное – не паниковать и не отчаиваться. Опыт успешных людей показывает, что из самой глубокой «долговой ямы» можно выбраться, проявив настойчивость и соблюдая несколько простых правил.

Совет первый. Поставьте в известность кредиторовЕсли однажды вы поняли, что вашей зарплаты уже не хватает на уплату всех кредитов, то не нужно скрывать ваше положение от кредиторов. А тем более – не пытайтесь вовсе скрыться от них. Избежать расплаты почти наверняка не удастся, но, сохранив хорошие отношения с банком, вы имеете все шансы, например, на реструктуризацию долга – тогда вы сможете выплачивать задолженность дольше, и, соответственно, меньшими суммами. Кроме того, так вы уменьшите риск того, что ваше дело будет передано в суд – ведь банк, по большому счету, заинтересован в возврате своих денег, а не в затяжных судебных разбирательствах. И если вы продемонстрируете свою готовность платить, но попросите изменить график платежей – то вполне вероятно вам пойдут на встречу. В идеале такой вариант может даже сохранить вам хорошую кредитную историю. Если конечно вы еще захотите в будущем пользоваться кредитами.

В идеале такой вариант может даже сохранить вам хорошую кредитную историю. Если конечно вы еще захотите в будущем пользоваться кредитами.

Совет второй. Регулярно оплачивайте понемногуО том, как бороться и общаться с коллекторами, читайте в статье.

Если сумма вашего долга кажется вам непосильной – не отчаивайтесь и не переставайте вносить платежи. Выделяйте на погашение долга хотя бы 10% вашего дохода ежемесячно – во-первых, так вы будете понемногу приближаться к цели. А во-вторых, так вы приучите себя к финансовой дисциплине. Очень важный момент – понять, что вы не сможете отдать все долги сразу, но постепенно их погашая, вы рано или поздно расплатитесь полностью. А в будущем привычка откладывать 10% с каждой зарплаты поможет вам сделать сбережения.

Совет третий. Платите больше минимального платежаПостарайтесь каждый раз вносить в банк больше, чем минимальный регулярный платеж по вашему кредиту или кредитной карте. Вам может показаться, что минимальный платеж экономит ваши деньги, но на самом деле все наоборот. Внося больше, вы сможете быстрее погасить долг, а значит и переплата по нему будет меньше. Кроме того, приближение желаемой цели будет мотивировать вас на дальнейшие действия.

Вам может показаться, что минимальный платеж экономит ваши деньги, но на самом деле все наоборот. Внося больше, вы сможете быстрее погасить долг, а значит и переплата по нему будет меньше. Кроме того, приближение желаемой цели будет мотивировать вас на дальнейшие действия.

Если у вас есть несколько разных кредитов, которые вы не можете погашать одновременно, то начните погашать их по очереди. Логичным будет отдать предпочтение сначала тем долгам, проценты по которым самые высокие. Чем быстрее вы их погасите, тем меньше будут ваши расходы по обслуживанию долга, тем быстрее вы сможете расквитаться с остальными, более «дешевыми» кредитами. Конечно, при этом не стоит допускать просрочек по остальным кредитам – штрафы и пеня за просрочку не лучшие помощники в погашении кредитов. Но, допустим, по кредитным картам вы какое-то время можете ограничиваться только минимальным платежом.

Совет пятый. Погасите мелкие долги

Погасите мелкие долгиЕсли вы уже расплатились по самым «дорогим» долгам, или проценты по вашим кредитам примерно одинаковы, то займитесь мелкими кредитами. Отдайте все небольшие долги, которые можете быстро выплатить, тогда вы сразу заметите, как количество ваших кредитов уменьшается. А это в свою очередь будет служить хорошей мотивацией для того, чтобы двигаться к цели дальше: ведь если вы отдали эти долги, то обязательно рассчитаетесь и по остальным!

Совет шестой. Рефинансируйте только дорогие кредитыВ некоторых случаях вы можете взять у банка новый кредит, на покрытие старых долгов. Рефинансирование может позволить не только снизить процентную ставку по вашему кредиту, но и увеличить его срок. Однако следует помнить, что рефинансирование выгодно не всегда. Сама эта процедура не бесплатна, вам придется уплатить комиссии и другие платежи при оформлении такого кредита. Так что если разница в ставке не существенна – расходы могут оказаться даже больше, чем при выплате старого кредита. Поэтому рефинансировать стоит только те кредиты, ставки по которым намного выше предлагаемых на рынке сейчас.

Поэтому рефинансировать стоит только те кредиты, ставки по которым намного выше предлагаемых на рынке сейчас.

Приведите в порядок свои финансы. Может оказаться, что вы тратите большую часть дохода на то, от чего могли бы отказаться, а средства направить на погашение долга. Записывайте свои расходы – это поможет их систематизировать и выявить резервы для экономии. Финансовые консультанты утверждают, что путь к финансовой свободе начинается с упорядочивания личных финансов. Составляйте финансовый план – так ваши расходы станут запланированными и согласуются с имеющимися у вас доходами. А, кроме того, избегайте непредвиденных расходов, ведь ваша первоочередная задача – рассчитаться с долгами!

Совет восьмой. Увеличьте свой доходЕсли вашего текущего дохода не хватает на погашение всех долгов – позаботьтесь о его увеличении. Однако делать это стоит только после того, как вы прислушались к предыдущему совету – ведь нерациональные расходы могут поглощать большую часть ваших доходов, и тогда увеличивать их бессмысленно – денег все рано не хватит.

Если же вы уже навели порядок в своих финансах, то подумайте о дополнительном заработке. Здесь возможны различные варианты: можно просто найти еще одну работу. Но если такой возможности нет, потому что все свое время вы проводите на текущей, то возможно вы сможете взять на себя дополнительные обязанности, что приведет к росту заработной платы. Кроме того, возможно дополнительный доход вам принесут ваши хобби: например, если вы любите шить, вязать или готовить. Подумайте, как можно заработать на том, что приносит вам удовольствие.

Совет девятый. Продайте что-нибудь ненужноеНесмотря на утверждение известного героя мультфильма Кота Матроскина, вам совсем не обязательно сначала покупать что-нибудь ненужное. Некоторые специалисты советуют продать… телевизор. Ведь он отнимает у вас свободное время, которое вы могли бы провести с пользой. Кроме того, на время кризиса наверняка можно отказаться от второго автомобиля, а может быть даже и от первого: так вы сэкономите на его обслуживании, а на вырученные деньги сможете погасить кредит.

Если вы твердо решили расплатиться по всем своим долгам, то самое главное правило, которого нужно придерживаться, – ни в коем случае не берите новых кредитов! Не хватает на регулярные выплаты – попросите банк реструктуризировать долг. Не хватает на жизнь – избавьтесь от лишних расходов или найдите дополнительный заработок. Но откажитесь от потребительских кредитов и кредитных карт.

Как узнать и погасить задолженность по счету МГТС

Узнать, возникла ли задолженность по вашему счету МГТС, так же просто, как проверить баланс мобильного телефона. Вы не потратите много времени на получение нужной информации. Ознакомьтесь со способами, описанными далее, а затем узнайте, как погасить долг после выяснения его размера.

Способы контроля задолженности

Долги за телефон или интернет обычно не берутся из ниоткуда. За несколько дней до последней даты оплаты счета вы получаете звонки или сообщения с напоминанием о внесении платежа и оглашением его точного размера. Если вы так и не заплатили провайдеру, образуется задолженность и начинает начисляться пеня.

Если вы так и не заплатили провайдеру, образуется задолженность и начинает начисляться пеня.

Контролируйте состояние счета следующими способами:

- лично посетите офис;

- позвоните туда по одному из телефонных номеров;

- воспользуйтесь Личным кабинетом;

- проверьте через банкомат Сбербанка;

- зайдите на сайт мэра Москвы mos.ru.

Рассмотрим каждый метод детально.

Посещение офиса МГТС

Предъявите менеджеру паспорт и номер лицевого счета. Он посмотрит, образовался ли долг, и если да, то в каком размере.

Если вы хотите сразу внести оплату, показывать документ, удостоверяющий личность, не нужно. Вам назовут точную сумму, а затем останется внести денежные средства. Номер лицевого счета помнить или где-то зафиксировать обязательно.

Еще при оплате услуг МГТС в офисе может понадобиться назвать ФИО и адрес клиента.

Звонок по телефону

Получите нужные сведения дистанционно через кол-центр или справочную. В МГТС можно дозвониться сразу по нескольким номерам:

В МГТС можно дозвониться сразу по нескольким номерам:

- 8 (495) 707-44-55. Это автоответчик. Здесь вы узнаете информацию о счете телефона, с которого звоните;

- 0636. Короткий номер для любых абонентов МГТС;

- 8 (495) 636-0-636. Единый контактный центр. Еще один номер для тех, кто использует сотовые и городские сети. Если вы используете его, звоня со стационарного аппарата, платить за разговор не придется.

Чтобы получить информацию о наличие долга и его размера в кол-центре, назовите:

- номер лицевого счета;

- фамилию того, кто заключал договор с компанией.

Иногда операторы просят дополнительные сведения, чтобы идентифицировать личность звонящего. Третьим лицам конфиденциальные данные не предоставляются.

Личный кабинет

Зайдите на официальный сайт компании. Здесь вы сможете не только контролировать счет, но и подключать/отключать опции, блокировать телефон, оплачивать услуги с банковской карты или электронного кошелька.

На портале МГТС нажмите «Личный кабинет» и укажите логин (им может быть телефонный номер, на который заключался договор) с паролем. После вы можете поменять логин на более удобный. Пароль для входа вы получите, позвонив в кол-центр. Может быть, вам его предоставили при посещении офиса МГТС.

В Личном кабинете данные по долгам отображены на главной странице. Если сумма вызвала подозрения, изучите детализацию и подключенные опции. Так вы поймете, как была рассчитана сумма, предложенная к оплате.

Банкомат Сбербанка

Как действовать:

- Найдите ближайшее устройство и выберите вкладку «Платежи».

- Введите «МГТС».

- Посмотрите данные по счету.

Сайт mos.ru

Как посмотреть задолженность на портале:

- Найдите раздел «Услуги».

- Выберите пункт «Каталог услуг».

- Перейдите в блок «ЖКХ».

- Нажмите «Проверить состояние лицевого счета МГТС» → «Получить услугу».

- Введите данные в форму.

После автоматического перехода на следующую страницу вы увидите нужные данные.

Как оплатить услуги МГТС

Процесс оплаты максимально упрощен. Внести средства можно по Единому счету любым удобным способом. Счета могут приходить на ваш e-mail, чтобы потом вы погасили их через ЛК. При полном закрытии долга разблокировка осуществляется в течение 30-120 минут.

Как погасить задолженность:

- В Личном кабинете. Воспользуйтесь банковской картой – это самый удобный вариант.

- Автоматический платеж через «МТС Деньги». Надежный метод, обеспечивающий регулярную и приходящую вовремя оплату услуг провайдера. Заплатить можно и со счета телефона.

- Центры продаж. Комиссия составляет 0 %. Денежные средства поступают моментально. При совершении платежа можно пользоваться городским или мобильным номером.

- Салон МТС. Найдите и посетите ближайший в своем городе.

- Терминалы и банкоматы. Для оплаты счета МГТС вам нужны разделы «Связь», «Интернет», «Мобильная связь» или «Коммунальные платежи».

- В любом банке по соответствующим реквизитам. Срок поступления денег – 1-2 рабочих дня.

Информация о приходе средств отображается в Личном кабинете.

Как погасить долг

НОВИНКА! Послушайте эту статью. (Читает Джордж Камель)

Если у вас есть задолженность по студенческим ссудам, автокредитам и счетам по кредитным картам, вы не одиноки. Последние данные Федеральной резервной системы показывают, что общий национального долга домохозяйств в размере составляет колоссальные 14,27 триллиона долларов. 1 Это триллиона с буквой «Т». Да, можно с уверенностью сказать, что беспокойство по поводу долга на данный момент является национальной эпидемией.

Хотя мы все знаем, что долги — огромная проблема, все по-прежнему думают, что это нормальная часть жизни. И когда вы начинаете говорить о выплате долга, они смотрят на вас как на чокнутого. Горькая правда в том, что долги отнимают у вас деньги сейчас , а — у вашего будущего. Кроме того, вы застряли в платных вещах из прошлого! Как те сумасбродные покупки по прихоти со времен учебы в колледже, счет за ветеринарного врача старого Рекса (он уже даже не ваш питомец) и продукты из всех тех времен, когда на месяц было больше, чем денег.Не говоря уже о том, что вам тоже приходится платить безумные проценты.

Если это звучит как беспорядок, то это потому, что это так. Но оставайтесь с нами здесь, мы покажем вам, как погасить долг и держаться подальше навсегда .

Что такое долг?

Каждый раз, когда вы должны кому-то деньги — это долг. Да, мы говорим о кредитных картах (даже если вы выплачиваете их каждый месяц!), Студенческих ссудах, ипотеке, ссудах до зарплаты, личных ссудах и даже автокредитах.

Распоряжайтесь с долгами быстрее, рефинансировав студенческие ссуды в компании, которой мы доверяем.

Не ипотечная задолженность включает:

- студенческие ссуды

- автокредиты

- кредитные карты

- медицинский долг

- жилищных кредитов

- Кредиты до зарплаты

- Кредиты физическим лицам

- IRS и государственный долг

Ежемесячные счета за электричество, воду и коммунальные услуги не являются долгами — это просто ваши обычные расходы.То же самое касается таких вещей, как страхование, налоги, продукты и расходы по уходу за детьми. Но как вы платите за эти рутинные ежемесячные расходы, может превратиться в долга. Если вы используете кредитные карты для оплаты счетов за электричество, продуктов или регистрации автомобиля, вы, возможно, уже на пути к тому, чтобы накопить кучу долгов.

А как насчет вашего дома? Да, ваша ипотека — , технически — это вид долга, но это единственное, о чем Дэйв Рэмси не будет беспокоить вас. То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом, и вы придерживаетесь 15-летней ипотеки с фиксированной ставкой. Но это уже другая напыщенная речь для другого дня.

То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом, и вы придерживаетесь 15-летней ипотеки с фиксированной ставкой. Но это уже другая напыщенная речь для другого дня.

Помните: если у вас есть задолженность и вы платите кому-то, значит, вы в долгу. Но ты же не хочешь там оставаться! Теперь, когда мы рассмотрели различные виды долгов, пора приступить к выплате долга. Вы должны отдать долг как можно быстрее и интенсивнее. Рассердитесь на это, а затем боритесь со всем, что у вас есть! Но обо всем по порядку — вы должны знать, сколько вы должны.И даже несмотря на то, что это число может быть пугающим, чтобы увидеть его в черно-белом, вы должны это сделать.

Сколько у вас долга?

Суммирование общей суммы долга не будет приятным или забавным. Тем не менее, вам нужно сорвать пластырь и знать, что это за число, чтобы вы могли его атаковать. Итак, сделайте глубокий вдох и откройте этот конверт или страницу учетной записи. Посмотрите на номер, примиритесь с ним и скажите себе: , я могу это сделать. Вы можете избавиться от этого неприятного долга раз и навсегда.

Теперь, когда вы набрались всей смелости и увидели некоторые (возможно, пугающие) цифры, пришло время для хороших новостей. Давайте посмотрим, как скоро вы сможете расплачиваться за все это! Используйте этот супер простой инструмент для вычисления снежного кома долга, чтобы сложить все свои долги и узнать, как быстро вы сможете избавиться от них. Больше не нужно прятать голову в песок — пора посмотреть правде в глаза, чтобы вы могли что-то с этим поделать!

Как только вы получите результаты, сделайте глубокий вдох еще раз (не волнуйтесь!) И оставайтесь с нами здесь.Мы покажем вам проверенный план, который не только поможет вам выплатить долг, но и избавит вас от долга до за хороший .

Неэффективные стратегии сокращения долга

Давайте сразу перейдем к делу: выплата долга никогда не бывает легкой. Мы полностью осведомлены о слухах, связанных со всеми «быстрыми» способами погашения долга, но если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть. Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Мы полностью осведомлены о слухах, связанных со всеми «быстрыми» способами погашения долга, но если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть. Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Консолидация долга

По сути, это ссуда, которая объединяет все ваши долги в один платеж.Поначалу это звучит как хорошая идея, пока вы не обнаружите, что срок действия ваших ссуд увеличивается, а это означает, что теперь вы останетесь в долгах еще дольше. А низкая процентная ставка, которая сейчас выглядит так привлекательно — угадайте, что? Обычно она со временем тоже растет. Краткий итог: растягивание времени, в течение которого вы выплачиваете долг, плюс повышение процентов, равносильно плохой сделке. Не делай этого.

Погашение долга

Компании по урегулированию долгов — это захудалое изнутри финансового мира. Запустите из этой опции. Компании будут взимать с вас комиссию, а затем обещают провести переговоры с вашими кредиторами, чтобы уменьшить вашу задолженность. Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Мы пройдем.

Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Мы пройдем.

401 (k) Кредиты

Нет. Фигово. Никогда не занимайте у вашего 401 (k), чтобы погасить свой долг! Вы можете получить штрафы, сборы и налоги за снятие средств. К тому времени, как вы все это сложите, оно того не стоит. Кроме того, вы хотите, чтобы эти деньги были вложены в пенсию, а не платили за ошибки прошлого.

Кредитная линия собственного капитала (HELOC)

Никогда не стоит брать деньги под залог дома. Вы рискуете потерять дом, если не сможете вовремя выплатить ссуду. Спасибо, не надо! Не стоит так рисковать. Забудь об этом и просто не делай этого.

В конце концов, эти варианты сокращения долга в лучшем случае рискованны, и в любом случае они лечат только симптомы ваших денежных проблем. Они никогда не помогут вам решить основную проблему, почему вы вообще оказались здесь.Вам не нужно консолидировать, погашать или брать взаймы для погашения долга. Вам необходимо изменить то, как вы распоряжаетесь деньгами — просто и ясно. Ваши деньги никогда не изменятся, пока вы этого не сделаете!

Вам необходимо изменить то, как вы распоряжаетесь деньгами — просто и ясно. Ваши деньги никогда не изменятся, пока вы этого не сделаете!

Как расплачиваться с долгами (разумный способ)

1. Никогда больше не используйте долги.

Нет, серьезно. Больше никогда. Послушайте, вам не стоит тратить все эти усилия, если вы просто собираетесь снова оказаться в долгах. Если это сработает, вы должны принять решение, что долг — это глупость (потому что это так).

2. Живите с ограниченным бюджетом.

Вы можете уворачиваться от всего, что хотите, но простая правда в том, что вы никогда не добьетесь успеха, если будете тратить больше, чем зарабатываете каждый месяц. Если вы хотите начать выигрывать деньгами, вы должны составить план и указать каждому доллару, куда вы хотите потратить , прежде чем он будет потрачен. Наше бесплатное приложение для составления бюджета EveryDollar упрощает создание первого бюджета.

Поначалу ваш бюджет может быть немного шатким, но не сдавайтесь! Людям требуется около трех месяцев, чтобы войти в обычный ритм с ограниченным бюджетом.Но мы обещаем, что это того стоит. Бюджет поможет вам не сбиться с пути, работая над выплатой долга. И, несмотря на то, что вы, возможно, слышали, наличие бюджета не кладет конец всем развлечениям — бюджет фактически дает вам свободу тратить. И это дает вам душевное спокойствие, зная, куда уходят ваши кровно заработанные деньги.

3. Используйте метод снежного кома долга.

Теперь, когда вы определились с бюджетом, пора приступать к выплате долга! А лучший способ выплатить долг — это метод снежного кома.Это способ получить большой импульс при выплате долгов в порядке от меньшего к большему.

Мы знаем, что есть много людей, которые посоветуют вам сначала выплатить свой самый большой долг или тот, у которого самая высокая процентная ставка. Конечно, математика имеет смысл, но выплата долга — это больше, чем просто числа. Если вы собираетесь придерживаться этого, вам нужно видеть быстрые победы и чувствовать, что вы добиваетесь прогресса — вот тут и появляется снежный ком долгов.

Если вы собираетесь придерживаться этого, вам нужно видеть быстрые победы и чувствовать, что вы добиваетесь прогресса — вот тут и появляется снежный ком долгов.

Давайте посмотрим, как работает снежный ком долгов:

- Перечислите свои не-ипотечные долги от наименьшего к наибольшему остатку.И помните, не обращайте внимания на процентные ставки.

- Сделайте минимальные платежи по всем долгам, кроме того человечка (мы нападаем на него). Выбросьте лишние деньги, которые вы найдете, по малейшему долгу. Независимо от того, составляет ли ваш самый маленький долг 100 или 5000 долларов, серьезно относитесь к погашению этого долга как можно быстрее!

- Теперь возьмите деньги, которые вы платили по этому небольшому долгу, и добавьте их к тому, что вы платили по следующему по величине долгу. Итак, если вы потратили 150 долларов на самый маленький долг, теперь у вас есть эти деньги, которые можно использовать для следующего долга в вашем списке.Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!

- Хорошо, теперь продолжайте использовать тот же метод, пока не вычеркнете самый последний (и самый большой) долг в вашем списке. Это может занять у вас 18 месяцев или 6 лет. Дело в том, что вы это делаете! Независимо от того, сколько времени на это потребуется, вы взяли на себя обязательство освободиться от долгов, и вы собираетесь довести это до конца. Мы верим в тебя!

Итак, если вы потратили 150 долларов на самый маленький долг, теперь у вас есть эти деньги, которые можно использовать для следующего долга в вашем списке.Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!

Итак, если вы потратили 150 долларов на самый маленький долг, теперь у вас есть эти деньги, которые можно использовать для следующего долга в вашем списке.Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!4.Получите проверенный тариф за свои деньги.

Пора погасить долг, взять под контроль свои деньги и начать жить ради своего будущего, а не прошлого. Вы можете это сделать ! Независимо от того, только ли вы начинаете выплачивать свой долг или у вас уже несколько лет (и вы готовы начать его работу), ознакомьтесь с бесплатной пробной версией Ramsey +.

Членство в Ramsey + поможет вам погасить задолженность еще быстрее с помощью таких инструментов, как Financial Peace University, нового приложения BabySteps и премиум-версии EveryDollar, а также тонны другого эксклюзивного контента.И получите это — средняя семья, заканчивающая уроки Ramsey +, выплачивает задолженность в размере 5 300 долларов и экономит 2700 долларов только в течение первых 90 дней! Почти 6 миллионов человек использовали этот план для составления бюджета, экономии денег и раз и навсегда избавления от долгов. Теперь твоя очередь!

Как погасить долг в 2021 году: 6 эффективных стратегий

Во многих отношениях слово «долг» может быть четырехбуквенным.

Когда он выходит из-под контроля — будь то медицинские счета, массовые покупки или непредвиденные ситуации — он становится альбатросом, который влияет на ваше эмоциональное и физическое здоровье.

Хотя это может показаться непосильным, вы можете справиться с любым долгом одинаково: шаг за шагом. Вот руководство о том, как погасить задолженность — и, в частности, как погасить задолженность по кредитной карте — даже когда это кажется невозможным.

Вот руководство о том, как погасить задолженность — и, в частности, как погасить задолженность по кредитной карте — даже когда это кажется невозможным.

Начните с изучения того, как долг может повлиять на ваш кредитный рейтинг и почему задолженность по кредитной карте может быть особенно разрушительной. Или перейдите к нашему любимому методу выплаты долга — лавинообразному погашению долга.

Как долг влияет на ваш кредитный рейтинг

Первое, что вы должны понять, это то, что долг оказывает волновое влияние на всю вашу финансовую жизнь, включая ваши кредитные рейтинги.

В этой статье мы обсудим два типа долга — возобновляемую и рассрочку.

Оборотная задолженность в основном исходит от кредитных карт, по которым вы можете хранить или возобновлять остаток от месяца к месяцу. Вы можете занимать столько денег, сколько захотите — в пределах заранее определенного кредитного лимита, а процентные ставки могут изменяться. Ваш ежемесячный платеж может варьироваться в зависимости от возобновляемой задолженности в зависимости от того, сколько вы в настоящее время должны.

Задолженность в рассрочку происходит из ипотечных кредитов, автокредитов, студенческих и личных кредитов.В большинстве случаев сумма займа, процентная ставка и размер ваших ежемесячных платежей фиксируются изначально.

При обоих типах долга вы должны производить платежи вовремя. Если вы пропустите платеж, ваш кредитор может сообщить об этом в кредитные бюро — ошибка, которая может оставаться в ваших кредитных отчетах в течение семи лет. Возможно, вам также придется заплатить штраф за просрочку платежа, который не повлияет на ваш кредитный рейтинг, но, тем не менее, может быть обременительным.

Помимо истории платежей, каждый тип долга влияет на ваш кредит по-разному.В случае задолженности в рассрочку, такой как студенческие ссуды и ипотечные кредиты, высокий баланс не оказывает большого влияния на ваш кредит.

А вот возобновляемый долг — другое дело. Если из месяца в месяц у вас будут большие остатки по сравнению с кредитными лимитами на ваших кредитных картах, это, скорее всего, отрицательно скажется на ваших кредитных рейтингах , особенно если вы делаете это с несколькими картами.

Ваш кредит может пострадать, потому что процент доступного кредита, который вы используете, также известный как использование кредита, имеет большое значение при расчете вашего кредитного рейтинга.Чтобы поддерживать хорошую кредитоспособность, вы должны держать свои остатки на своих кредитных картах как можно меньше. В идеале вы должны выплачивать полную сумму баланса каждый месяц.

Почему задолженность по кредитной карте так опасна

Когда дело доходит до долга, задолженность по кредитной карте часто является самой гнусной.

Эмитенты кредитных карт могут заманить вас низкой начальной годовой процентной ставкой и блестящей кредитной линией. Но это вступительное предложение годовых в конечном итоге истечет. Когда это произойдет, вы можете обнаружить, что смотрите на огромную кучу долгов, если не управляли своим новым счетом кредитной карты правильно.

Причина, по которой возобновляемый долг может быть настолько подавляющим, заключается в том, что процентные ставки по кредитным картам обычно очень высоки. Итак, если вы просто делаете минимальный платеж каждый месяц, вам потребуется много времени, чтобы погасить свой баланс — возможно, десятилетия. За это время вы также заплатите большие проценты.

Итак, если вы просто делаете минимальный платеж каждый месяц, вам потребуется много времени, чтобы погасить свой баланс — возможно, десятилетия. За это время вы также заплатите большие проценты.

Допустим, вы снимаете с кредитной карты 8000 долларов с годовой ставкой 17%, а затем кладете их в ящик, не тратя ни цента. Если вы будете вносить только минимальный платеж по этому счету каждый месяц, на погашение долга у вас может уйти почти 16 лет — и это будет стоить вам почти 7000 долларов дополнительных процентов (в зависимости от условий вашего соглашения).

6 способов погашения долга по нескольким картам

Готовы выплатить долг? Первым шагом является создание плана выплаты долга.

Если у вас есть только один долг, ваша стратегия проста: сделайте самый крупный ежемесячный платеж по долгу, с которым вы можете справиться. Промыть и повторить, пока все не исчезнет.

Но если вы похожи на большинство людей в долгах, вам нужно управлять несколькими учетными записями. В этой ситуации вам нужно найти метод списания долга, который лучше всего подходит для вас.

В этой ситуации вам нужно найти метод списания долга, который лучше всего подходит для вас.

Многие люди обращаются к стратегиям, которые часто рекомендовал финансовый гуру Дэйв Рэмси — долговой снежный ком и долговая лавина.Мы объясним оба этих подхода ниже, а также альтернативные варианты, такие как переводы баланса, личные займы и банкротство.

Мы рекомендуем использовать метод лавины долга, поскольку это лучший способ погасить несколько кредитных карт, если вы хотите уменьшить сумму выплачиваемых процентов. Но если эта стратегия вам не подходит, вы можете рассмотреть несколько других.

- Лавинный метод

- Метод снежного кома

- Перевод баланса

- Персональные ссуды

- Расчет долга

- Банкротство

1 — Как погасить долг лавинным методом?

С помощью этой стратегии устранения долга, также известной как накопление долга, вы погасите свои счета в порядке от самой высокой процентной ставки до самой низкой . Вот как это работает:

Вот как это работает:

- Шаг 1: Сделайте минимальный платеж на всех своих счетах.

- Шаг 2: Положите как можно больше дополнительных денег на счет с самой высокой процентной ставкой .

- Шаг 3: Как только долг с наивысшими процентами будет выплачен, начните платить как можно больше на счет со следующей по величине процентной ставкой. Продолжайте процесс, пока все ваши долги не будут выплачены.

Каждый раз, когда вы оплачиваете счет, вы каждый месяц высвобождаете больше денег для погашения следующего долга.А поскольку вы решаете свои долги в порядке процентной ставки, вы будете платить меньше в целом и быстрее выберетесь из долгов.

Подобно лавине, может пройти некоторое время, прежде чем вы увидите, что что-то происходит. Но после того, как вы наберете обороты, ваши долги (и сумма процентов, которые вы платите по ним) спадут, как мчащаяся снежная стена.

Пример долгового лавины в действии

Допустим, у вас четыре разных долга:

| Вид долга | Остаток | Процентная ставка (годовых) |

|---|---|---|

| Автокредит | 15 000 долл. США США | 4.5% |

| Кредитная карта | 7 000 долл. США | 22,0% |

| Студенческая ссуда | 25 000 долл. США | 5,5% |

| Персональный заем | 5000 долларов США | 10,0% |

Для использования метода долговой лавины:

- Упорядочите долги, от самой высокой до самой низкой процентной ставки.

- Всегда платите минимально необходимый ежемесячный платеж для каждой учетной записи.

- Положите лишние деньги на счет с самой высокой процентной ставкой — в данном случае на кредитную карту.

- Как только задолженность по кредитной карте будет погашена, используйте деньги, которые вы вложили в нее, для выплаты следующей по величине процентной ставки — личного кредита.

- Как только личный заем будет выплачен, возьмите то, что вы платили, и добавьте эту сумму к своим платежам по студенческому кредиту.

- После выплаты студенческой ссуды возьмите деньги, которые вы платили по другим долгам, и добавьте их к своим платежам по автокредиту.

Итак, вы в конечном итоге оплатите свои счета в следующем порядке:

- Кредитная карта (7000 долларов США)

- Персональный заем (5000 долларов США)

- Студенческая ссуда (25000 долларов США)

- Автокредит (15 000 долл. США)

Плюсы и минусы долговой лавины

Долговая лавина поможет вам платить меньше процентов и быстрее избавится от долгов. Вы также получите удовольствие, увидев, что самые высокие процентные ставки исчезнут первыми.

Вот почему лавины долга — наш рекомендуемый метод погашения долга.

Обратная сторона? Обычно для достижения прогресса требуется больше времени, чем для снежного кома долга. Так что, если вы рассчитываете на небольшие победы, чтобы получить мотивацию, следующий метод может вам больше подойти.

2 — Как погасить долг методом снежного кома?

С помощью снежного кома долга вы погасите свои долги в порядке от наименьшего остатка до наибольшего . Вот как это работает:

Вот как это работает:

- Шаг 1: Сделайте минимальный платеж на всех своих счетах.

- Шаг 2: Положите как можно больше дополнительных денег на счет с наименьшим балансом .

- Шаг 3: Как только самый маленький долг будет погашен, возьмите деньги, которые вы вложили в него, и вместо этого направьте их на следующий самый маленький долг. Продолжайте процесс, пока все ваши долги не будут выплачены.

Многие люди любят этот метод, потому что он включает в себя серию небольших успехов в начале, что даст вам больше мотивации для выплаты остатка вашего долга.Также есть потенциал для более быстрого улучшения ваших кредитных рейтингов с помощью метода снежного кома долга, поскольку вы быстрее снижаете использование кредита по отдельным кредитным картам и уменьшаете количество счетов с непогашенными остатками.

При таком подходе вы в первую очередь стремитесь к минимальному балансу, независимо от процентных ставок. После выплаты вы сосредотачиваетесь на счете со следующим наименьшим остатком.

После выплаты вы сосредотачиваетесь на счете со следующим наименьшим остатком.

Представьте себе снежный ком, катящийся по земле: по мере того, как он становится больше, он может собирать все больше и больше снега.Каждый завоеванный баланс дает вам больше денег, чтобы быстрее погасить следующий. Когда вы сначала оплачиваете свои самые маленькие долги, эти оплаченные счета создают у вас мотивацию продолжать выплачивать долги.

Кроме того, метод снежного кома долга может быстро оказать положительное влияние на ваши кредитные рейтинги (особенно если вы сначала ликвидируете задолженность по кредитной карте). Лучшая кредитная история может сэкономить вам деньги и в других сферах вашей жизни.

Пример долгового снежного кома в действии

Давайте возьмем те же учетные записи, которые мы использовали в первом примере.

| Вид долга | Остаток | Процентная ставка (годовых) |

|---|---|---|

| Автокредит | 15 000 долл. США | 4,5% |

| Кредитная карта | 7 000 долл. США | 22,0% |

| Студенческая ссуда | 25 000 долл. США | 5,5% |

| Персональный заем | 5000 долларов США | 10,0% |

Для использования метода снежного кома долга:

- Упорядочите долги от наименьшего остатка к наибольшему.

- Всегда платите минимально необходимый ежемесячный платеж для каждой учетной записи.

- Положите лишние деньги на самый низкий остаток — в личный заем.

- Как только личный заем будет выплачен, используйте деньги, которые вы вложили в него, чтобы погасить следующий наименьший остаток — задолженность по кредитной карте.

- После погашения кредитной карты возьмите деньги, которые вы платите, и добавьте их к своим платежам по автокредиту.

- После выплаты автокредита возьмите деньги, которые вы платите, и добавьте их к своим платежам по студенческому кредиту.

Используя метод снежного кома долга, вы в конечном итоге оплатите свои счета в следующем порядке:

- Персональный заем (5000 долларов США)

- Кредитная карта (7000 долларов США)

- Автокредит (15 000 долл. США)

- Студенческая ссуда (25000 долларов США)

Плюсы и минусы долгового снежного кома

Снежный ком долга может быть хорошим вариантом, если у вас есть несколько небольших долгов, которые нужно погасить, или если вам нужна мотивация для выплаты большого долга. Это также может быть хорошим подходом, если у вас есть непогашенная задолженность по нескольким кредитным картам, но вы не можете претендовать на получение новой кредитной карты с переводом баланса или индивидуального кредита под низкий процент для консолидации возобновляемой задолженности.

Если вы столкнулись с непомерно большой задолженностью, этот метод позволит вам увидеть прогресс как можно быстрее. Избавившись сначала от минимального и легкого баланса, вы можете выбросить этот счет из головы.

Уменьшение количества счетов с непогашенными остатками в ваших кредитных отчетах может также улучшить ваши кредитные рейтинги.

Большой недостаток метода снежного кома заключается в том, что со временем вы обычно будете платить больше, чем при использовании метода лавины. Поскольку вы не учитываете процентные ставки, вы можете в конечном итоге погасить счета с более высокими процентами позже.Это дополнительное время будет стоить вам больше в виде процентов.

Инсайдерский совет

Хотя долговой снежный ком и лавина являются двумя всеобъемлющими стратегиями выплаты долга, вот некоторые конкретные методы, которые вы можете использовать вместе с ними.

3 — Как погасить задолженность переводом остатка?

Если у вас есть задолженность по кредитной карте, одним из вариантов является перевод баланса вашей кредитной карты на другую карту.

Если у вас есть счет с высокой процентной ставкой, например, вы можете перевести его баланс на карту с более низкой процентной ставкой и со временем тратить меньше денег на проценты. Это похоже на погашение одной кредитной карты другой картой.

Это похоже на погашение одной кредитной карты другой картой.

- Шаг 1: Укажите кредитные карты, по которым вы платите проценты по остатку.

- Шаг 2: Решите, сколько денег вы можете или хотите перевести.

- Шаг 3: Подайте заявку на новую кредитную карту для переноса остатка, предлагающую 0% годовых на переводы остатка на определенный период времени (или найдите предложение переноса остатка на карту, которая у вас уже есть).

- Шаг 4: Перенесите баланс или остатки со старых карт на новую карту.

- Шаг 5: Погасите остаток по новой карте; постарайтесь выплатить все до окончания периода 0%.

После выполнения переноса остатка вы откроете кредитные линии этих карт — , но не будете использовать вновь доступный кредит для увеличения долга .

Карточка для перевода баланса с более низкой ставкой хорошо подходит для лавинообразного метода. Поскольку вы можете использовать перенос баланса, чтобы стратегически снизить процентную ставку по долгу с наивысшей процентной ставкой, это может выиграть вам время, чтобы сосредоточиться на следующем по величине процентном счете.Это может снизить общую сумму процентов, которые вы платите.

Многие кредитные карты с переводом баланса предлагают даже 0% годовых на вводный период (часто 6–18 месяцев). Предложение 0% годовых дает вам возможность погасить остаток на кредитной карте без дополнительных процентов.

Допустим, у вас есть задолженность по кредитной карте на сумму 6000 долларов под 18% годовых. Вы можете перевести этот баланс на карту, которая предлагает 0% годовых в течение 12 месяцев. Если вы погасите свой долг в этот период, вы сэкономите более 600 долларов в виде процентов.

Примечание: Вам, вероятно, придется заплатить комиссию за перевод остатка, поэтому обязательно введите числа и прочитайте мелкий шрифт заранее. Но некоторые кредитные карты предлагают переводы баланса в размере 0% годовых и не взимают комиссию за перевод баланса.

Если у вас есть хотя бы приличный кредит, вы можете претендовать на выгодную сделку по переводу баланса. Сэкономьте деньги, ознакомившись с нашими подборками лучших карт для перевода баланса.

Видео с вопросами и ответами: что такое предложение о переводе баланса? Это хорошая идея?

4 — Как погасить задолженность по кредитной карте с помощью личного займа?

Прямая выплата долга по кредитной карте обычно является самой разумной финансовой стратегией.Тем не менее, если у вас такая большая задолженность по кредитной карте, что вы не можете позволить себе просто выписать крупный чек, а метод долга кажется слишком сложным или медленным, возможно, пришло время рассмотреть альтернативный подход.

В ситуациях, когда у вас есть несколько разных карт (и выписок, и сроков оплаты), хорошей идеей может быть погашение их с помощью личной ссуды с низкой процентной ставкой.

- Шаг 1: Изучите различных поставщиков ссуд (см. Инструмент ниже) и выясните вероятные ставки и размер комиссии.Если вы получите более низкую ставку, чем платите сейчас, и будете платить меньше комиссий, хорошей идеей может быть консолидированный заем.

- Шаг 2: Подайте заявку на получение личной ссуды у выбранного поставщика. Возможно, вам придется предоставить информацию о кредитной карте, чтобы поставщик ссуды мог напрямую заплатить эмитенту вашей карты. В некоторых случаях они переводят деньги на ваш банковский счет, и тогда вам нужно будет оплатить свои карты самостоятельно.

- Шаг 3: Погасите личный заем в соответствии с его условиями.Если вы можете платить больше, чем требуется, каждый месяц, это позволит вам быстрее выбраться из долгов и сэкономить деньги.

Преимущества этого маршрута включают:

- Консолидация долга по кредитной карте с персональным займом может улучшить ваши кредитные баллы: Поскольку персональный заем является ссудой в рассрочку, его отношение баланса к лимиту не повреждает ваш кредит, как это могут быть возобновляемые счета (например, кредитные карты). . Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах.

- Персональный заем может уменьшить перегрузку: Когда вы используете личный заем для уменьшения количества платежей, которые вам нужно делать каждый месяц, это может значительно упростить управление своими долгами.

- Выплата долга по кредитной карте с помощью низкопроцентной личной ссуды может сэкономить вам деньги : Процентные ставки по индивидуальной ссуде часто ниже, чем процентные ставки по кредитной карте. Если вы имеете право на получение ссуды в рассрочку с более низкой ставкой, вы в конечном итоге заплатите меньше денег.

. Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах.

. Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах. При этом получение кредита для погашения долга по кредитной карте также может быть опасным. Внимательно следите за условиями кредита, иначе вы можете только ухудшить свое положение. Избегайте этого пути, если вы не уверены, что используете кредит ответственно. В противном случае вы можете оказаться в долгах.

Избегайте этого пути, если вы не уверены, что используете кредит ответственно. В противном случае вы можете оказаться в долгах.

Если вы используете эту стратегию, запомните следующие ключевые моменты:

- Держите кредитные карты открытыми: Не закрывайте оплачиваемые вами кредитные карты, если только с них не взимается ежегодная комиссия, которую вы не хотите платить.Держите их открытыми, чтобы помочь вам использовать кредит.

- Сократите расходы по кредитной карте: Не тратьте больше денег на погашенные кредитные карты. Если необходимо, спрячьте их или разрежьте.

- Будьте ответственным заемщиком: Выплачивайте регулярные и своевременные платежи по ссуде в рассрочку. Если вы этого не сделаете, вы только создадите больше проблем для своего кредита.

Где взять личную ссуду

Есть много мест, где можно найти личные ссуды с самыми разными ставками в зависимости от кредитора и вашей кредитной истории. Вы можете узнать в местных банках и кредитных союзах, где у вас уже есть счет. Хотите сравнить несколько вариантов? Вы можете использовать этот инструмент сравнения ниже.

Вы можете узнать в местных банках и кредитных союзах, где у вас уже есть счет. Хотите сравнить несколько вариантов? Вы можете использовать этот инструмент сравнения ниже.

Имейте в виду, что мы проверили , а не всех поставщиков, которые отображаются в этом инструменте сравнения, поскольку они постоянно меняются, и мы можем получить партнерскую комиссию, если вы получите ссуду через одну из этих услуг.

Вот неполный список других онлайн-кредиторов, которых вы можете рассмотреть (и мы можем получить комиссию, если вы получите ссуду по одной из этих ссылок):

Существуют также более комплексные услуги, такие как Debt.com, который проведет вас через процесс и поможет определить, подходят ли вам консолидация долга, консультации по кредитным вопросам, банкротство или другие варианты, но, скорее всего, это потребует дополнительных сборов за действия, которые вы, вероятно, могли бы сделать самостоятельно.

Узнать больше

Как личные займы влияют на кредитный рейтинг

Персональный заем может повлиять на ваш кредитный рейтинг несколькими способами. Будет ли учетная запись в конечном итоге вредит или поможет вам, зависит от двух основных факторов — того, как вы управляете учетной записью, и остальной информации в ваших кредитных отчетах.

Будет ли учетная запись в конечном итоге вредит или поможет вам, зависит от двух основных факторов — того, как вы управляете учетной записью, и остальной информации в ваших кредитных отчетах.- Приложение может ухудшить ваши оценки . Когда вы подаете заявку на кредит, в ваши кредитные отчеты добавляется запрос. Некоторые кредитные запросы могут повредить ваши оценки в течение 12 месяцев (хотя влияние обычно незначительно).

- Ваши баллы могут увеличиться по мере того, как срок вашего личного кредита составляет лет. Поначалу новая учетная запись может снизить средний срок действия кредита и негативно повлиять на ваши баллы. По мере того, как ваш личный заем становится старше, это может помочь этим цифрам.

- Персональный заем может снизить использование кредита .Персональные ссуды — это ссуды в рассрочку, которые совершенно не влияют на ваш возобновляемый коэффициент использования. У вас может быть высокий баланс по личному кредиту, и это практически не повлияет на ваши результаты. Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.

- Ваша кредитная смесь может улучшиться с помощью личного кредита . Скоринговые модели вознаграждают вас за то, что в ваших кредитных отчетах есть разнообразные счета.Если в ваших отчетах нет ссуд в рассрочку, добавление индивидуальной ссуды может улучшить ваши результаты.

Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.

Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.Часто личный заем может помочь вам с точки зрения кредитного рейтинга. Просто убедитесь, что вы вносите все платежи вовремя. Если вы откроете личный заем и заплатите его поздно, это может существенно повредить вашим счетам.

Показать большеПоказать меньше5 — Как мне погасить долг путем погашения долга?

Погашение долга — еще один вариант, который вы можете рассмотреть, когда будете готовы погасить задолженность по кредитной карте.Эта стратегия обычно лучше всего работает для людей, которые (а) уже просрочили платежи по кредитной карте и (б) могут позволить себе делать крупные разовые платежи своим кредиторам.

Вы можете урегулировать долги самостоятельно или нанять профессиональную компанию по урегулированию долгов, которая займется этим за вас. Если вы решите нанять стороннюю компанию, вам следует провести обширное исследование, чтобы избежать мошенничества и непомерных сборов. Имейте в виду, что не обязательно нанимать для этого компанию , и это может обойтись вам гораздо дороже.Узнайте, на что следует обращать внимание, на веб-сайте FTC Consumer Information.

- Шаг 1: Изучите свои долги и определите свою способность выплатить их с течением времени.

- Шаг 2: Если вы считаете, что ваши долги непреодолимы, и вы решили, что банкротство — неправильный ответ, вы можете либо попытаться урегулировать задолженность самостоятельно, либо нанять компанию. Чем хуже ваша ситуация (т. Е. Больше просроченных платежей или просрочек), тем больше у вас может быть кредитного плеча, потому что ваши кредиторы увидят, что они с меньшей вероятностью получат оплату полностью.

Если вы выберете маршрут своими руками:

- Шаг 3: Свяжитесь с каждым кредитором и сообщите им, что вы готовы погасить свой долг на сумму, меньшую, чем текущий баланс. Сделайте ваше первое предложение низким. Может быть полезно заранее накопить немного денег, чтобы иметь лучшую позицию для переговоров.

- Шаг 4: Будьте готовы к некоторым спорам со своими кредиторами. Процесс может занять некоторое время. Не бойтесь положить трубку (вежливо) и повторите попытку позже.

- Шаг 5: Когда вы достигнете мирового соглашения, которое вы можете себе позволить, получите предложение в письменной форме. Не сообщайте информацию о банковском счете или платеже, пока не получите соглашение.

- Шаг 6: Погасите погашенный долг, в идеале намного меньше первоначального остатка.

Или, если вы предпочитаете работать с компанией по урегулированию долгов:

- Шаг 3: Изучите несколько компаний по урегулированию задолженности и составьте короткий список.

- Шаг 4: Свяжитесь с каждой компанией и узнайте об их общем процессе, ожидаемых сроках и размере платы (вы можете обнаружить огромные различия в цене).

- Шаг 5: Когда вы найдете компанию, которая вам больше всего подходит, и заключите соглашение, они скажут вам, что делать дальше. Расчетная компания обычно занимается всеми коммуникациями с вашими кредиторами, хотя вам, вероятно, придется некоторое время страдать из-за телефонных звонков и писем от этих кредиторов.

- Шаг 6: Компания по урегулированию долга может попросить вас прекратить выплаты своим кредиторам и вместо этого производить платежи на счет условного депонирования. Счет условного депонирования позже будет использоваться для погашения ваших кредиторов, после того как они согласятся заплатить меньше, чем остаток.

- Шаг 7: Когда компания по урегулированию долга получит хорошее предложение, она будет использовать средства на счете условного депонирования для выплаты вашему кредитору, в идеале на гораздо меньшую сумму, чем первоначальный баланс.

Урегулирование долга — это переговоры, в ходе которых кредитор, например компания, выпускающая кредитные карты или коллекторское агентство, соглашается принять частичный платеж для погашения долга по вашей кредитной карте, а не полного баланса.Вы можете иметь право на участие в программе, если испытали трудности, такие как потеря работы, проблемы со здоровьем или развод. Однако некоторые кредиторы рассмотрят возможность погашения долгов, даже если у вас нет особых смягчающих обстоятельств.

Эта опция обычно становится доступной только после того, как становится очевидным, что вы с трудом оплачиваете свои счета, например, если у вас начали накапливаться просроченные платежи или вы не платили вообще.

При погашении долга вы иногда можете заплатить 50% или меньше от первоначального баланса. Однако вам, возможно, придется заплатить налоги с прощенной суммы.

6 — Как погасить долг при банкротстве?

Когда вы достигли своих пределов, и вам больше некуда обратиться, банкротство может предложить новый старт. Однако вы должны использовать это только в крайнем случае, потому что банкротство может опустошить ваш кредит.

Однако вы должны использовать это только в крайнем случае, потому что банкротство может опустошить ваш кредит.

Банкротство нельзя описать за несколько коротких шагов, но общий процесс таков:

- Шаг 1: Изучите свои долги и определите свою способность выплатить их с течением времени.

- Шаг 2: Если вы считаете, что ваши долги непреодолимы, и вы решили, что банкротство может быть правильным ответом, поищите адвокатов по банкротству в вашем районе.

- Шаг 3: Когда вы найдете подходящего поверенного, он или она проинструктирует вас, что делать. Вам потребуется предоставить исчерпывающую документацию о своих долгах, кредитных картах, ссудах, банковских счетах и других финансовых продуктах, а также информацию о ваших активах и личном имуществе. И больше!

- Шаг 4: Адвокат соберет вашу информацию и подаст заявление о банкротстве в соответствующие органы.

- Шаг 5: Если вы подаете заявление о банкротстве по главе 13, вам необходимо будет производить ежемесячные платежи в течение 3-5 лет.

- Шаг 6: Когда дело о банкротстве прекращается, включенные долги будут списаны кредиторами, и вы больше не будете нести за них ответственность. В зависимости от типа банкротства, оно может быть прекращено в течение 3–4 месяцев с момента подачи (Глава 7) или 3-5 лет (Глава 13).

Существует два вида банкротства физических лиц:

- Глава 7 , которая часто требует от вас сдать часть вашего имущества

- Глава 13 , что позволяет сохранить вашу собственность

Объявление любого типа банкротства может быть долгим и дорогостоящим процессом, включая судебные издержки и судебные издержки, и вы не должны относиться к нему легкомысленно.Перед подачей заявления о банкротстве вы также должны обратиться за консультацией по кредитным вопросам, одобренной министерством юстиции. Хотя вы можете провести процесс самостоятельно, лучше всего нанять адвоката.