Популярная схема обналичивания маткапитала больше не сработает — Российская газета

Новый закон поставил дополнительную преграду для незаконного обналичивания материнского капитала.

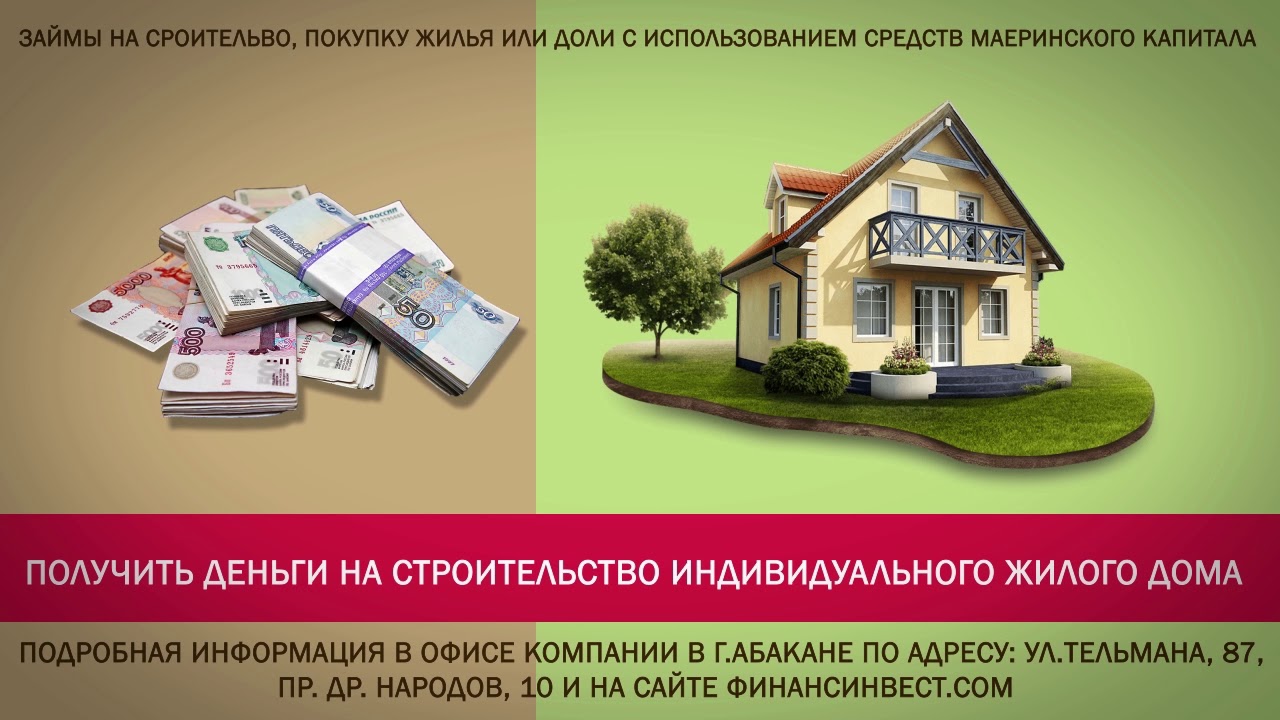

Деньги владельцам этого сертификата на руки не выдаются (исключение — пособие на второго ребенка), а перечисляются напрямую на погашение ипотечного кредита, приобретение или строительство жилья, образование детей, реабилитацию детей-инвалидов или накопительную пенсию матери.

Однако предприимчивые люди пытаются обойти закон, применяя мошеннические схемы. Одна из них — когда семья «покупает» ветхий дом, не пригодный для жилья. Делается это как раз только для обналички, хотя основную часть капитала приходится отдавать «партнерам» по схеме. Деньги приходят на счет продавца, а тот часть отдает семье, часть — посредникам.

Как уточняют в минтруде, при расследовании уголовных дел по таким случаям, как правило, виновными признаются владельцы сертификата на маткапитал. В результате люди теряют право на государственную поддержку и не улучшают жилищные условия. Чтобы такая схема стала невозможной, новый закон дает дополнительные полномочия Пенсионному фонду России (ПФР).

Чтобы такая схема стала невозможной, новый закон дает дополнительные полномочия Пенсионному фонду России (ПФР).

В частности, он позволяет фонду уточнять пригодность для проживания жилья, которое семья планирует купить с использованием маткапитала. У ПФР появляются дополнительные основания для отказа в удовлетворении заявления о распоряжении средствами семейного капитала, если жилое помещение будет признано непригодным для проживания или аварийным.

Практика признания жилого помещения пригодным для проживания уже сложилась. По постановлению правительства от 28 января 2006 года N 47 квартира или дом признаются непригодными для проживания, если выявлены вредные факторы, которые не позволяют обеспечить безопасность жизни и здоровья людей.

Теперь, чтобы получить информацию о пригодности или непригодности жилого помещения, которое заявлено для покупки с помощью средств маткапитала, ПФР будет запрашивать органы местного самоуправления и государственного жилищного надзора. При этом срок рассмотрения заявления о распоряжении маткапиталом не увеличится из-за дополнительных запросов, заверяют в минтруде.

Новый закон также уточняет, в каких организациях можно взять жилищный заем, чтобы его можно было погасить с помощью маткапитала. Займы, взятые в неподнадзорных Банку России организациях («иные» организации), с помощью маткапитала погасить будет нельзя, если, конечно, они оформлены после вступления закона в силу. Как уточнили «РГ» в ПФР, речь идет о любых организациях, которые не являются банками, кредитно-потребительскими и сельскохозяйственными кооперативами.

Как правило, «иные» организации дают кредиты по более высокой ставке по сравнению с банками, из-за этого сильно увеличиваются риски неоплаты долга и изъятия жилья, часто единственного. По данным ПФР, за 2015-2017 годы и первый квартал 2018 года правоохранительными органами возбуждено 599 уголовных дел в отношении организаций, выдавших займы, из них в отношении «иных» организаций — 463.

В первом полугодии 2017 года, когда было подано 236 640 заявлений о распоряжении средствами маткапитала на приобретение жилья, выявлено 1255 случаев, подтверждающих факт незаконного использования этих денег, так как покупалась непригодная для постоянного проживания недвижимость.

По новому закону погасить ипотеку можно будет, если кредит оформлен в сельскохозяйственном кредитном потребительском кооперативе. Это важно для семей, которые живут в отдаленных районах, где нет или мало банков, уточняют в минтруде.

В перечень организаций, где можно брать займы с расчетом на использование маткапитала, теперь включен «ДОМ.РФ», участник мероприятий по льготной ипотеке для семей с детьми в рамках нацпроекта «Демография».

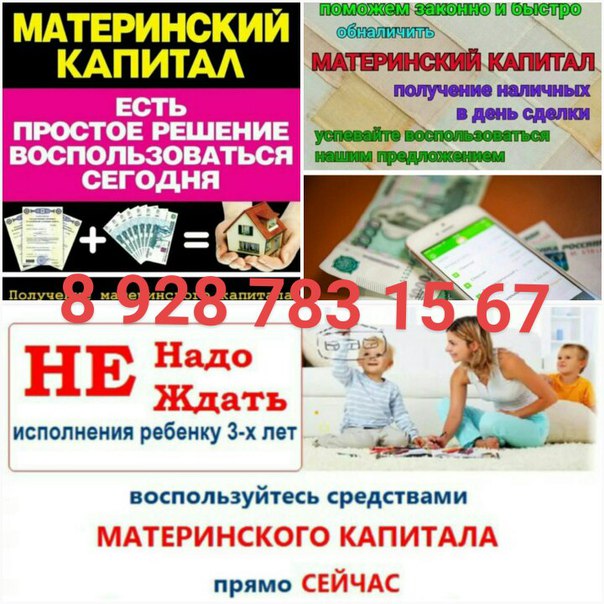

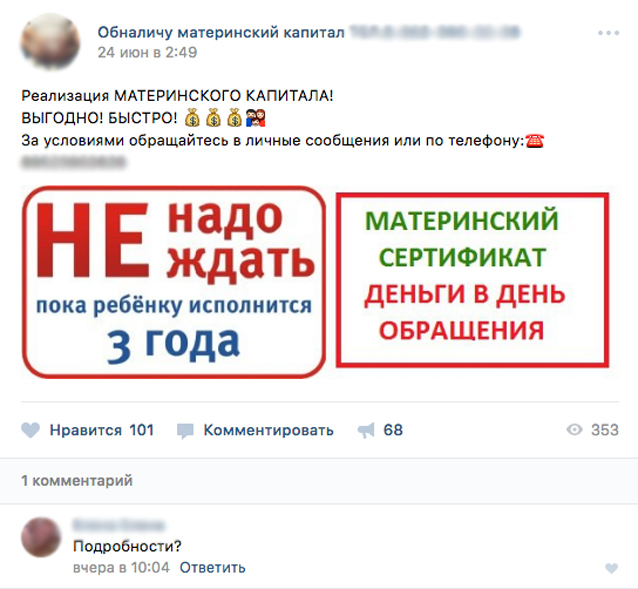

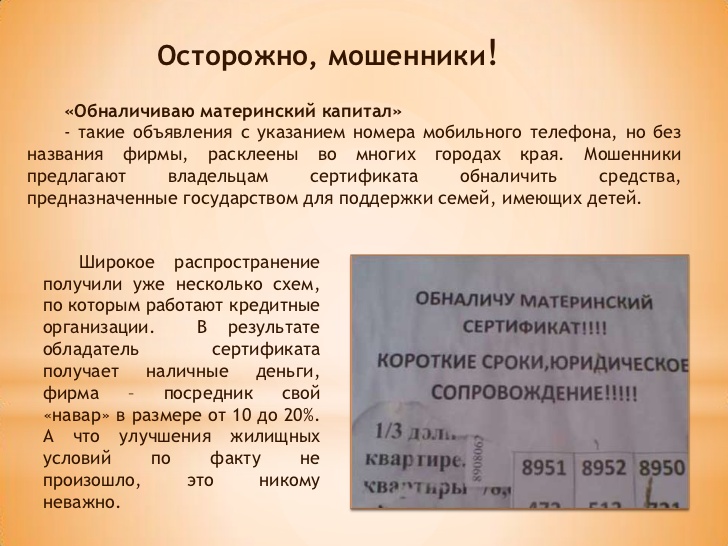

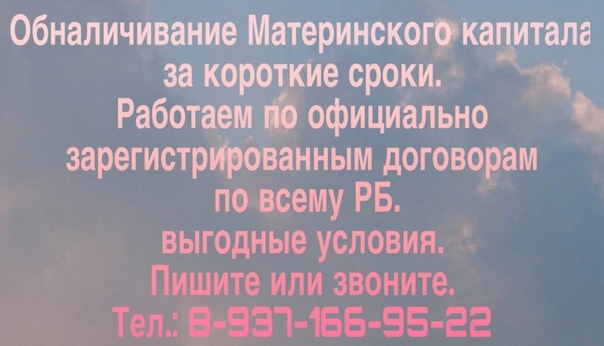

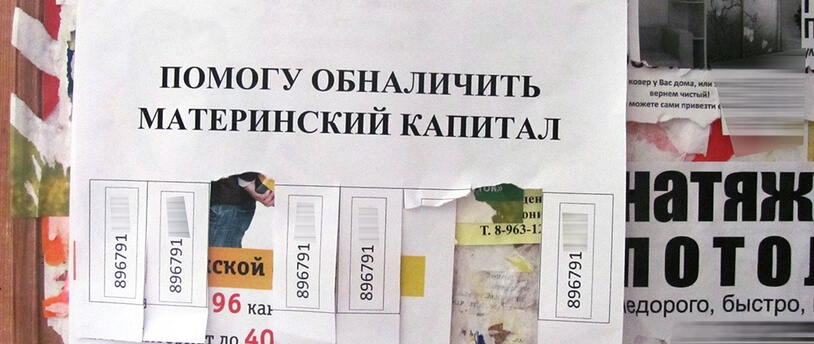

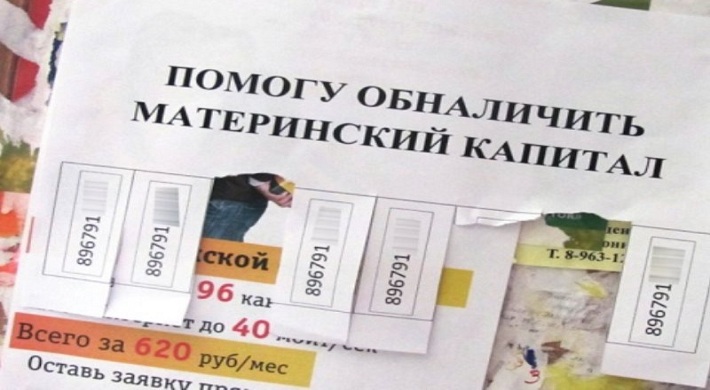

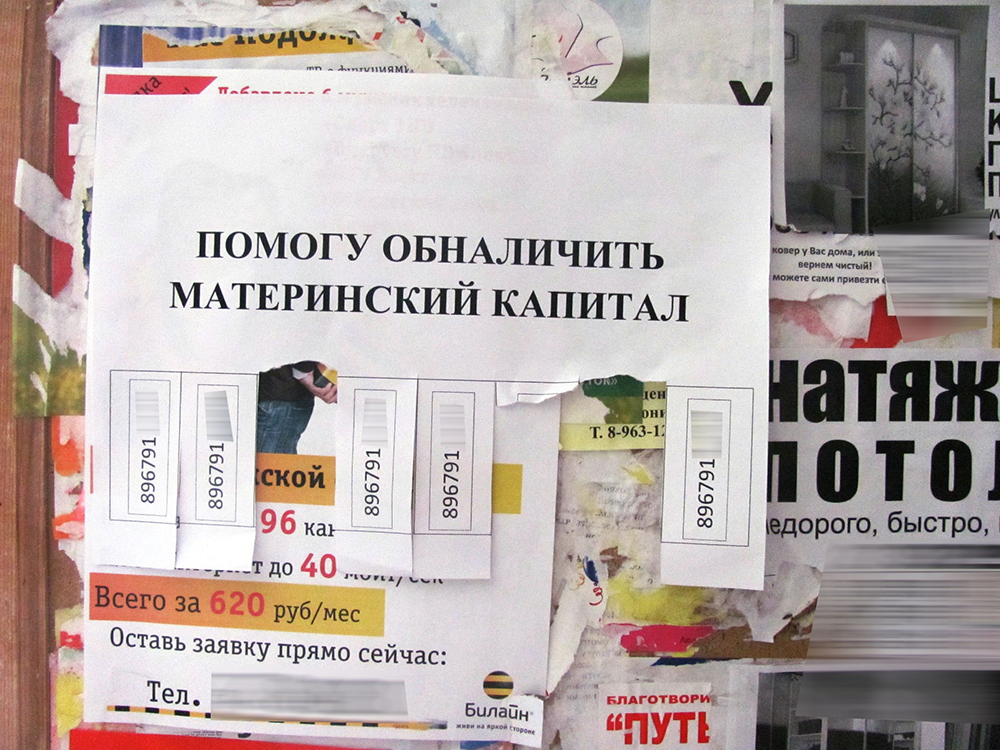

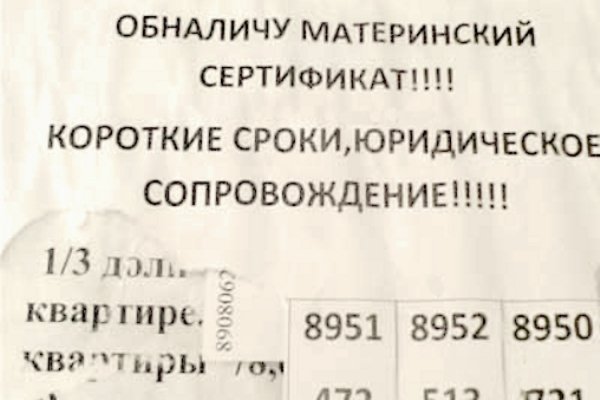

«Обналичивание» материнского капитала – вне закона!

Объявления «Деньги под материнский капитал», «Материнский капитал. Деньги в день обращения», «Обналичивание материнского капитала. Быстро и надежно» продолжают с завидным постоянством распространяться в общественных местах Владикавказа и районов республики, в жилых районах, а также в соцсетях.

Отделение Пенсионного фонда РФ по Северной Осетии предупреждает владельцев сертификатов, что подобные предложения «обналички» материнского капитала либо «помощи» в распоряжении его средствами могут завершиться «быстрой и надежной», а, главное, полной или частичной потерей средств, направленных государством в помощь семье.

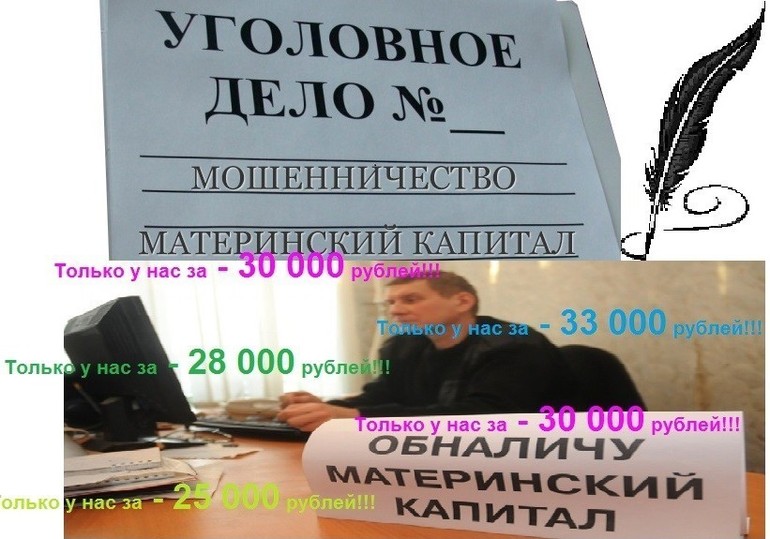

Государственная программа материнского (семейного) капитала остается предметом посягательств мошенников. C ее популяризацией и расширением возможностей использования средств маткапа вокруг данной меры господдержки семьей с детьми всегда активно «крутились» люди, обещающие обналичить материнский капитал за определенную плату, которая порой достигает 50% от стоимости самого сертификата. В связи с этим Отделение Пенсионного фонда РФ по РСО-Алания в очередной раз призывает владельцев материнского капитала быть бдительными и не верить подобным объявлениям. По каждому факту, который может быть связан с незаконным распоряжением материнским капиталом, Отделением направляется информация в правоохранительные органы для проведения проверки.

Предлагая якобы юридическую помощь в получении средств материнского капитала на руки, мошенники играют на стремлении семей извлечь сиюминутную выгоду. При этом владельцам сертификатов стоит задуматься: подобные операции – вне закона. Соглашаясь на махинации данных граждан (или фирм), они могут не только потерять часть денег или вообще лишиться материнского капитала, более того — стать еще и соучастниками преступления по факту нецелевого расходования государственных средств.

Напоминаем, что функции по выдаче сертификата на материнский (семейный) капитал, а также распоряжению его средствами осуществляют только органы Пенсионного фонда. Владелец сертификата может выбрать одно из предусмотренных законом направлений использования этих денег: на улучшение жилищных условий, на образование любого ребенка в семье, на нужды детей-инвалидов, на формирование накопительной пенсии матери, на ежемесячную выплату, а может разделить по нескольким направлениям.

При этом средства материнского капитала направляются на банковский счет организации (физического лица), указанного в документах, которые владелец сертификата подает в Пенсионный фонд вместе с заявлением о распоряжении средствами материнского капитала.

Всю информацию о способах распоряжения материнским капиталом можно получить в территориальном управлении Пенсионного фонда по месту жительства, на сайте ПФР (www.pfrf.ru) и по телефонам 40-97-10, 51-80-92.

Поделиться новостью

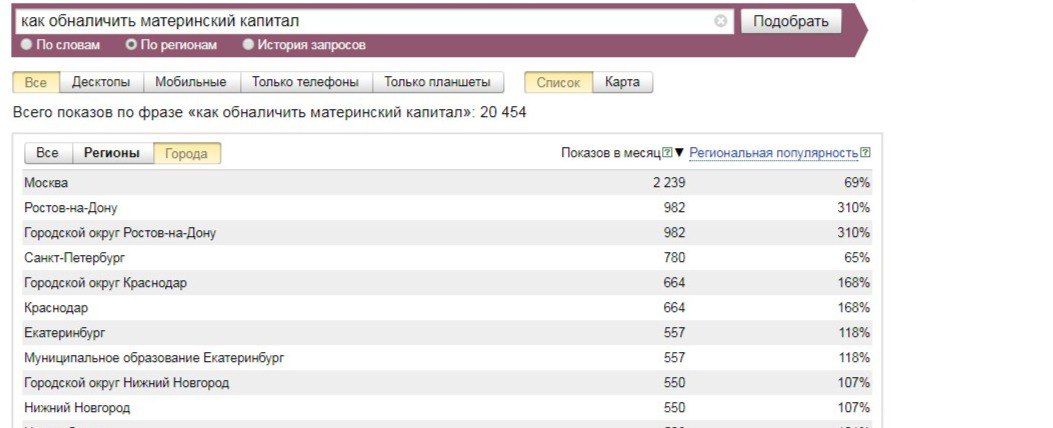

Как обналичить материнский капитал? — о наболевшем

Часто клиенты звонят или приходят с такой просьбой:

— Вы можете помочь с материнским капиталом?

— Конечно можем! — отвечаю я — Вы хотите приобрести жилье?

— Нет, я хочу его обналичить.

— Вы имеете в виду приобрести долю в квартире у родственников?

— Нет, приобретать нам нечего, а деньги нужны. Как раз кризис сейчас и все такое… вобщем, очень деньги нужны.

Мало того, я знаю много людей, которые не просто периодически вспоминают, что у них есть сертификат МСК. Они ежедневно грезят мыслями, как бы его обналичить. Некоторые даже готовы потерять при этом существенную часть денег! Ведь мошенники сейчас опасаются и работают только за приличное вознаграждение. Причем гарантий зачастую нет никаких.

Я в таких случаях всегда отвечаю клиентам, что мы не занимаемся мошенничеством, но мы можем помочь приобрести жилье, улучшить жилищные условия для ваших детей.

Задумайтесь, дорогие друзья… В советское время жилье не имело цены и не имело ЦЕННОСТИ. Его раздавали бесплатно. До сих пор многие из вас живут в квартирах, доставшихся по наследству, от бабушек и дедушек, от родителей и родственников. Кто-то делит «бабушкино» наследство и вырученные деньги направляет на покупку собственного жилья, но уже в ипотеку.

А Вы думали о том, ГДЕ будут жить ваши дети и ваши внуки? Теоретически, «бесплатное» жилье в нашей стране есть. На практике его НЕТ и не будет. Мы сейчас не ведем речь о госслужащих, которые стоят в очереди по 15 лет за квартирами, которые им передадут по договору социального найма. Каждый из нас может попробовать и этот шанс, не правда ли? Если это для кого-то проще.

Задайте себе вопрос: а где будут жить мои будущие внуки? Что я сделал для того, чтобы у них был хотя бы стартовый капитал? Что я делаю для этого сейчас? Что я планирую сделать для этого и к какому сроку?

…Я ни в коем случае никого не хочу обидеть, но ОНИ НЕ ЗАРАБОТАЛИ. Зарплата среднего гражданина даже за 10-15 лет не сравнима со стоимостью жилья. И раньше НЕ была сравнима. Дома строили на государственные деньги и квартиры просто раздавали всем, кому они нужны. Не путайте пожалуйста, люди их НЕ зарабатывали. Это не соизмеримо. То время кончилось.

Не путайте пожалуйста, люди их НЕ зарабатывали. Это не соизмеримо. То время кончилось.

Когда наступит время «бесплатных» квартир? Никогда. Кто успел окунуться в новую реальность и приспособится к ней – тому легче. Есть люди, которые до сих пор ругают государство, президента, начальника и так далее.

Когда зарплаты вырастут до того уровня, чтобы любой желающий мог пойти и купить понравившуюся квартиру за наличные? Никогда. Потому что иначе спрос сразу вырастет и квартиры станут еще дороже. Это рынок, это реальность. Рынок не формируется по принципу: «все равны, всем по одинаковой бесплатной квартире».

Сколько должны зарабатывать ваши дети, чтобы «заработать» себе на квартиру? Мое мнение – каждый из нас в ответе за то, где будут жить его дети, когда вырастут и обзаведутся своими семьями. Дать своему ребенку хотя бы стартовый капитал – каждый из нас должен постараться.

Теперь вернемся к вопросу о материнском капитале.

Вопрос к тем, кто мечтает его обналичить – что вы купите на эти деньги? Новое авто? Съездите отдохнуть? Купите новую шубу? Сделаете косметический ремонт в тещиной квартире, где Вы живете все вместе? А может быть все это сразу? Здорово!

А что потом? Как вы думаете, существенно ли эти деньги улучшат Вашу жизнь? А через 5-10 лет вы будете хлопать радостно в ладоши: как я удачно тогда обналичил детские деньги и купил машину? Если да, то это ваш выбор, и никто не вправе вас судить.

Но для тех, кто думает о будущем сегодня, я хочу привести несколько примеров, как можно улучшить свою жизнь на самом деле (пусть эффект вы ощутите не сегодня, а только через несколько лет).

Вариант первый – улучшить свое жилищное положение сегодня:

Если у вас уже есть небольшая квартира, но вы хотите увеличить свою жилплощадь, либо жить в более современном доме, переехать в престижный и комфортный район. Вы можете поменять жилье, используя только МСК (либо включить дополнительное кредитное плечо на посильную для вас сумму), причем не дожидаясь, когда второму ребенку исполнится 3 года.

Вариант второй — купить для себя квартиру в ипотеку:

Подойдет для тех, у кого пока нет своего жилья. Вы можете приобрести квартиру в ипотеку, также не дожидаясь 3х лет со дня рождения второго малыша. Размер и уровень вашей будущей квартиры конечно же зависит от вашей платежеспособности. Чем больше денег вы вложите изначально, тем меньше будет ежемесячный платеж.

Вариант третий – купить квартиру в ипотеку «на будущее» — наиболее выгодный вариант.

Вы приобретаете квартиру в ипотеку (можно опять же без первоначального взноса), гасите часть основного долга с помощью средств МСК, и сдаете квартиру в аренду! Квартиранты платят ваш кредит, сначала скорее всего вам придется добавлять незначительную сумму, а через несколько лет арендный платеж превысить кредитный. Ваша квартира дорожает, ведь так или иначе, на долговременном отрезке рынок недвижимости растет. Ипотеку платят за вас арендаторы! Чем раньше вы начнете, тем легче будет в дальнейшем.

Вариант четвертый — покупка земельного участка под строительство дома!

Вы можете рассчитывать только на сумму МСК, а можете добавить небольшое кредитное плечо. Сделка возможна также сразу после после получения сертификата на руки.

Дорогие друзья, если кого-то данная статья направит «в нужном направлении» и вы решитесь на покупку жилья для своих детей уже сегодня – я буду очень рада.

С уважением, Инна Адгамова. Руководитель Бюро недвижимости «Альтера».

Что нужно знать про материнский капитал, чтобы не попасться на уловку мошенников?

Что нужно знать про материнский капитал, чтобы не попасться на уловку мошенников?

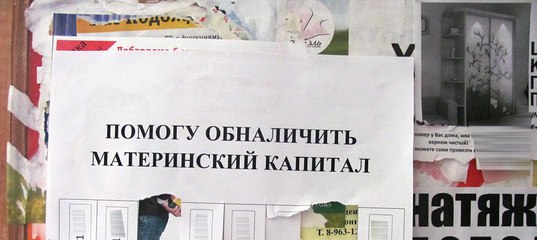

«Материнский капитал. Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» – объявления такого рода встречаются на подъездах, остановках общественного транспорта, в Интернете.

Предлагается якобы юридическая помощь в обналичивании материнского капитала. При этом не все знают, что подобные операции вне закона.

– Законных способов обналичить материнский капитал не существует. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. В худшем — вообще лишиться права на данную меру государственной поддержки. В любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

Как его можно использовать

Распорядиться средствами материнского капитала можно только целевым образом. Направить его на улучшение жилищных условий ребёнка, на оплату образования или содержания детей в образовательном учреждении, на формирование накопительной пенсии мамы ребёнка. Средства маткапитала можно использовать на приобретение товаров и услуг, предназначенных для социальной адаптации детей-инвалидов, а также на получение ежемесячной выплаты.

– Ежемесячная выплата полагается семьям, родившим или усыновившим второго ребёнка после 1 января 2018 года. При этом ежемесячный доход каждого члена семьи не должен превышать 1,5-кратную величину установленного в регионе прожиточного минимума трудоспособного гражданина за II квартал предшествующего года.

Как подать заявление

Подать заявление на получение сертификата на материнский капитал можно в территориальном органе ПФР по месту жительства (пребывания) или фактического проживания, а также в центрах «Мои документы».

Заявление на получение сертификата можно подать и через «Личный кабинет гражданина» на сайте ПФР: www.es.pfrf.ru (в течение пяти рабочих дней необходимо предъявить подлинники документов).

Для получения электронного документа в заявлении о выдаче государственного сертификата на материнский капитал нужно проставить соответствующую отметку о выдаче государственного сертификата в форме электронного документа. После вынесения положительного решения сведения об электронном сертификате на материнский капитал направляются в «Личный кабинет гражданина» на сайте ПФР. Электронный сертификат заверяется квалифицированной электронной подписью руководителя Межрегионального информационного Центра ПФР.

Информационная справка

Программа продлена до 2021 года

Материнский (семейный) капитал — это дополнительная мера государственной поддержки российских семей, имеющих детей. Программа действует с 2007 года и продлена до 31 декабря 2021 года для семей, в которых родился (был усыновлён) второй ребёнок либо третий ребёнок, а также последующие дети, начиная с 1 января 2007 года, если ранее семья не воспользовалась правом на дополнительные меры государственной поддержки.

ГУ – Управление ПФ РФ № 27 по г. Москве и Московской области

тел. 8-49831-9-69-00

Пенсионный фонд предупреждает: материнский капитал нельзя обналичить БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

ОНФ предлагает на время эпидемии упростить выплаты из маткапитала на детей, чьи родители лишились работы

Молодым семьям нужно больше возможностей для расходования средств материнского капитала. К такому выводу пришли эксперты ОНФ, проанализировав результаты опроса молодых семей, имеющих право на его получение. Опрос ОНФ и АНО «Центр правовой поддержки «Мама в праве» был проведен 20–30 марта 2020 г., в нем приняли участие 567 респондентов из 54 регионов.

47,6% из числа опрошенных сообщили о том, что их не устраивают те цели, на которые сейчас по закону можно потратить эти средства. Если исключить разрешенные законом цели, то больше всего участники опроса хотели бы потратить средства материнского капитала на ремонт жилья – 67,1% и приобретение автомобиля – 63%. Более трети опрошенных готовы отдать эти средства на лечение, медицинское обслуживание (38,5%), покупку мебели или крупной бытовой техники (38,3%), текущие нужды ребенка (30,2%).

Опрос выявил интерес к нелегальным схемам обналичивания средств маткапитала. 32,4% респондента согласились бы с предложением об обналичивании при определенных условиях, еще 4,1% согласились бы безо всяких условий. Несмотря на то что только небольшому числу участников предлагали такие услуги (3,4%), около половины из них видели объявления об обналичивании материнского капитала (45,7%).

«Опрос показал: меры социальной поддержки семей, имеющих детей, должны быть расширены так, чтобы материнский капитал мог обеспечивать все действительно важные потребности молодой семьи. А в сложившейся ситуации необходимо дополнительно дать возможность получать выплаты за счет этих средств семьям, которые имеют на него право и потеряли работу», – резюмировала эксперт ОНФ, руководитель АНО «Центр правовой поддержки «Мама в праве», заместитель завкафедрой интеллектуальных прав Университета им. О.Е. Кутафина (МГЮА) Елена Гринь.

8 апреля в ходе совещания с главами регионов по борьбе с распространением коронавируса президент указал на необходимость пересмотра критериев нуждаемости для семей с детьми при начислении им социальных выплат в связи с эпидемией. Эксперты ОНФ предлагают упростить процедуру ежемесячных выплат из материнского капитала семьям, где родители временно лишились работы. Сегодня для этого требуется предоставить несколько документов, в том числе справку о доходах за прошлый год. В сложившейся ситуации правильным будет не требовать подтверждать нуждаемость семьи за предыдущий период.

Эксперты ОНФ предлагают упростить процедуру ежемесячных выплат из материнского капитала семьям, где родители временно лишились работы. Сегодня для этого требуется предоставить несколько документов, в том числе справку о доходах за прошлый год. В сложившейся ситуации правильным будет не требовать подтверждать нуждаемость семьи за предыдущий период.

Возвращаясь к итогам опроса, отметим, что большинство респондентов (80,5%) пока не воспользовались средствами материнского капитала. Еще 4,8% вообще не знали, на какие цели можно потратить эти средства.

Обналичить материнский капитал нельзя!

Управление ПФР № 22 по г. Москве и Московской области предостерегает владельцев сертификата на материнский (семейный) капитал о том, что этот вид дополнительной государственной поддержки семей, имеющих детей, остается в центре внимания мошенников!

«Материнский капитал. Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» — объявления такого рода встречаются в подъездах, на остановках общественного транспорта, в Интернете.

Деньги сразу! Официально», «Обналичим материнский капитал», «Поможем получить средства материнского капитала» — объявления такого рода встречаются в подъездах, на остановках общественного транспорта, в Интернете.

Мошенники якобы предлагают юридическую помощь в обналичивании материнского капитала. При этом доверчивые граждане не задумываются, что подобные операции — вне закона. Соглашаясь на махинации, владельцы сертификатов могут в лучшем случае потерять часть денег. А в худшем — вообще лишиться права на данную меру государственной поддержки. И в любом случае владелец сертификата становится участником преступления по факту нецелевого расходования государственных средств.

Мы обращаем внимание граждан: законных способов обналичить материнский капитал не существует!

В соответствии с действующим законодательством распорядиться материнским (семейным) капиталом можно только целевым образом:

— на улучшение жилищных условий;

— на оплату образования или содержания и (или) присмотра и ухода любого из детей в образовательном учреждении;

— на накопительную пенсию мамы ребёнка, давшего право на сертификат;

— на социальную адаптацию и интеграцию в общество детей-инвалидов.

Напомним, что для получения права на материнский капитал необходимо, чтобы ребенок, который дает право на сертификат, родился или был усыновлен до 31 декабря 2018 года. При этом, как и раньше, само получение сертификата и распоряжение его средствами временем не ограничены.

Как снять деньги со своего инвестиционного счета?

28 апр. Как снять деньги со своего инвестиционного счета?

Отправлено в 15:41 в без категории Автор: AdminМожет быть, вы действительно прилежно вкладывали средства на свой инвестиционный счет, но теперь вы готовы снять деньги со своего инвестиционного счета . В конце концов, вы инвестируете по определенной причине: чтобы когда-нибудь потратить деньги на что-то важное, например, выход на пенсию, обучение в колледже, покупка дома или открытие бизнеса.Итак, как именно вы делаете , снимая деньги со своего инвестиционного счета , и что вам нужно знать об уплате налогов с того, что вы снимаете?

Что такое инвестиционный счет?

Во-первых, давайте обсудим, что такое инвестиционные счета. Они могут включать простые банковские счета; пенсионные счета; брокерские счета, такие как акции, облигации и паевые инвестиционные фонды; а также 529 счетов на колледж, и это лишь некоторые из них. Как видите, существует множество различных типов инвестиционных счетов и множество разных мест, где можно хранить ваши счета.Инвестиционные счета находятся везде, где вы вкладываете свои деньги, чтобы они могли увеличиваться и увеличиваться ускоренными темпами для дальнейшего использования.

Они могут включать простые банковские счета; пенсионные счета; брокерские счета, такие как акции, облигации и паевые инвестиционные фонды; а также 529 счетов на колледж, и это лишь некоторые из них. Как видите, существует множество различных типов инвестиционных счетов и множество разных мест, где можно хранить ваши счета.Инвестиционные счета находятся везде, где вы вкладываете свои деньги, чтобы они могли увеличиваться и увеличиваться ускоренными темпами для дальнейшего использования.

Вывод денег с вашего инвестиционного счета

Суть в следующем: это ваши деньги; делай с ним что хочешь. Если вы хотите, чтобы снял деньги со своего инвестиционного счета , то это ваша прерогатива. Вам не нужно чье-либо разрешение. Конечно, было бы разумно заранее посоветоваться с профессионалом, особенно если вы не уверены или новичок в инвестиционной игре.Но если вы уверены в себе, действуйте.

Теперь, когда у нас это есть, поймите, что снятие средств с вашего инвестиционного счета аналогично снятию денег с вашего 401 (k), но есть и некоторые отличия. Например, с инвестиционными счетами необходимо учитывать налоги на прирост капитала и налоги на дивиденды и проценты.

Наконец, в зависимости от того, где у вас есть инвестиции, вывести средства может быть проще или сложнее. Например, снять деньги с банковского счета довольно просто: вы входите, даете информацию о своем счете, предъявляете удостоверение личности, подписываете квитанцию о снятии средств и выходите с наличными в руке.

Однако не так просто снять деньги с вашего инвестиционного счета через брокерскую фирму. Фактически, это может занять два-три дня. Причина этого в том, что на вашем инвестиционном счете в брокерской фирме не просто есть деньги, которые вы можете снять. Ваши деньги связаны с акциями, облигациями и другими инвестициями, поэтому, чтобы получить наличные, вы должны продать некоторые из своих акций или облигаций. Ваш брокер может помочь вам определить, сколько инвестиций вам нужно будет продать, чтобы получить желаемую сумму денег.Затем вам нужно подождать несколько дней, чтобы полностью рассчитаться по сделке, прежде чем ваши деньги будут готовы к снятию.

Налоги на инвестиции

Вы должны понимать, что IRS рассматривает , снимающее деньги с вашего инвестиционного счета как доход, и, как вы знаете, дядя Сэм всегда получает свою долю вашего дохода. Размер подоходного налога, который вы платите, зависит от того, какой это доход и какой у вас счет. Вот типы налогов, которые вам, возможно, придется заплатить при снятии средств со своего инвестиционного счета или если у вас есть дивиденды или проценты:

> Прирост капитала : Когда вы продаете инвестицию и получаете прибыль, это — прирост капитала.Вы обязаны платить налоги с любого прироста капитала; сколько вы платите, зависит от того, как долго вы инвестировали. Как правило, вы платите налоги по своей обычной ставке подоходного налога для краткосрочного прироста капитала (у вас были инвестиции менее 12 месяцев), в то время как вы платите налоги в размере 0-20% для долгосрочного прироста капитала (у вас были инвестиции на сумму более 12 месяцев).

> Налоги на дивиденды : Когда вы владеете акциями, паевыми инвестиционными фондами или биржевыми фондами (ETF) в компаниях, компании будут выплачивать вам доход в виде дивидендов.Об этом доходе сообщается в IRS, и вы обязаны платить налоги с этого дохода в размере от 0 до 20%, в зависимости от того, как долго у вас были инвестиции и в какой налоговой категории вы находитесь.

> Налоги на проценты : проценты, уплаченные по сберегательным счетам, компакт-дискам, облигациям или другим долгосрочным инвестициям, облагаются налогом по вашей обычной ставке подоходного налога.

> Налоги на счетах 529 : снятие денег со счета 529 колледжа не будет стоить вам ничего в виде налогов, если вы потратите деньги на соответствующие расходы.

> Налоги на IRA : В зависимости от того, есть ли у вас IRA Roth, традиционный IRA или другой пенсионный счет, ваши налоги будут различаться. Поскольку все ваши взносы облагаются предварительным налогом, вы не платите налоги, когда снимаете деньги со своего Roth IRA. Однако с традиционным IRA ваши выводы облагаются налогом. И не забывайте, что обычно помимо налогов предусмотрены штрафы за досрочное снятие средств, если вы моложе определенного возраста. Лучше всего поговорить с финансовым консультантом, чтобы понять, как налоги работают с вашим конкретным пенсионным счетом.

Однако с традиционным IRA ваши выводы облагаются налогом. И не забывайте, что обычно помимо налогов предусмотрены штрафы за досрочное снятие средств, если вы моложе определенного возраста. Лучше всего поговорить с финансовым консультантом, чтобы понять, как налоги работают с вашим конкретным пенсионным счетом.

> Налоги на страховые полисы : Некоторые люди предпочитают обналичивать часть своего полиса страхования жизни (полную, универсальную или переменную универсальную). Ожидайте, что вы будете платить налоги с суммы денег, заработанной на аккаунте сверх того, что вы в него вложили. При выводе средств это будет рассматриваться как обычный доход по вашей обычной ставке подоходного налога.

Заключительные мысли

Как видите, в зависимости от того, какие типы инвестиций у вас есть, может быть проще или сложнее снять деньги с ваших инвестиционных счетов .Иногда это быстрый процесс с минимальными налогами, а иногда он занимает несколько дней и приводит к уплате налогов и / или сборов при снятии средств. Лучше всего понять, как работает вывод средств и что от вас потребуется, еще до того, как вы начнете инвестировать. В этом случае нет никаких сюрпризов.

Лучше всего понять, как работает вывод средств и что от вас потребуется, еще до того, как вы начнете инвестировать. В этом случае нет никаких сюрпризов.

Знала бы ваша семья, что делать, если вы неожиданно скончались? Мы хотели бы предложить вам нашу БЕСПЛАТНУЮ досье на случай непредвиденных обстоятельств, чтобы помочь вам подготовиться к неожиданностям. Документ Just in Case поможет вам организовать всю важную учетную запись и личную информацию, чтобы обеспечить заботу о вашей семье на случай, если с вами что-то случится.

https://investor.vanguard.com/investing/taxes/investment-income

https://www.fool.com/the-ascent/buying-stocks/blog/how-to-withdraw-money-from-a-brokerage-account/

https://finance.zacks.com/tax-liability-taking-money-out-investment-1410.html

https://budgeting.thenest.com/tax-liability-taking-money-out-investment-23304.html

https://www.nerdwallet.com/community/t/ask-financial-advisor-pull-out-money-from-investments/14105

10 способов уменьшить ваши налоги 401 (k)

Если у вас есть традиционный 401 (k), вам придется платить налоги, когда вы возьмете распределение 401 (k). Эти деньги 401 (k) подлежат обычному подоходному налогу. Сумма, которую вы платите, зависит от вашей налоговой категории, и если вы моложе 59,5 лет, в большинстве случаев добавьте 10% штраф за досрочное снятие средств, что может поставить вашу налоговую ставку в верхнюю 37% -ную категорию. (Обратите внимание, что после принятия закона CARES в 2020 году не было штрафа за досрочное снятие средств из-за коронавируса.)

Эти деньги 401 (k) подлежат обычному подоходному налогу. Сумма, которую вы платите, зависит от вашей налоговой категории, и если вы моложе 59,5 лет, в большинстве случаев добавьте 10% штраф за досрочное снятие средств, что может поставить вашу налоговую ставку в верхнюю 37% -ную категорию. (Обратите внимание, что после принятия закона CARES в 2020 году не было штрафа за досрочное снятие средств из-за коронавируса.)

Вы можете взглянуть на Roth 401 (k) или Roth IRA для уплаты налогов сейчас, а не позже, но мы хотели знать, как финансовые специалисты помогают своим клиентам минимизировать налоговое бремя при стандартном распределении 401 (k).Мы спросили, и они дали нам несколько хороших советов, как снизить налоговое бремя и избежать 20% обязательного удержания. Прочтите, чтобы узнать, чем вы можете воспользоваться прямо сейчас.

Ключевые выводы

- Существуют определенные стратегии для облегчения налогового бремени при распределении 401 (k).

- Чистое нереализованное повышение стоимости и сбор налоговых убытков — это две стратегии, которые могут снизить налогооблагаемую прибыль.

- Перенос регулярных распределений на IRA позволяет избежать автоматического удержания налогов администратором плана.

- Рассмотрите возможность отсрочки распределения планов (если вы все еще работаете) и пособий по социальному обеспечению или займа у вашего 401 (k) вместо фактического снятия средств.

- Закон CARES (помощь в связи с коронавирусом, помощь и экономическая безопасность) предоставил некоторые налоговые льготы в 2020 году тем, у кого есть пенсионные счета, в том числе 401 (k) s, пострадавших от вспышки коронавируса.

Ваша 401 (k) Распределение и налоги

Выплаты из вашего 401 (k) облагаются налогом как обычный доход, исходя из вашего годового дохода.Этот доход включает выплаты с пенсионных счетов, пенсии и любые другие доходы. В результате, когда вы берете распределение 401K), важно знать вашу налоговую категорию и то, как распределение может повлиять на эту категорию. Любая выплата 401 (k) увеличит ваш годовой доход и может подтолкнуть вас к более высокой налоговой категории, если вы не будете осторожны.

Для покрытия федерального подоходного налога существует обязательное удержание в размере 20% от суммы 401 (k), независимо от того, должны вы в конечном итоге 20% от вашего дохода или нет.Перенос части вашего 401 (k), который вы хотели бы вывести, в IRA — это способ получить доступ к средствам, не подвергаясь обязательному снятию 20%. Продажа безналоговых убытков по неэффективным инвестициям — еще один способ противостоять риску оказаться в более высокой налоговой категории.

Отсрочка получения социального обеспечения — это еще один способ снизить ваше налоговое бремя, когда вы снимаете 401 (k). Пособия по социальному обеспечению обычно не облагаются налогом, если общий годовой доход получателя не превышает установленную сумму.Иногда большого снятия 401 (k) достаточно, чтобы доход получателя превысил этот предел. Вот посмотрите на эти и другие методы снижения налогов, которые вам нужно платить при снятии средств со своего 401 (k)

1. Изучите чистую нереализованную оценку стоимости (NUA)

Если у вас есть акции компании в вашем 401 (k), вы можете иметь право на получение чистой нереализованной прироста стоимости (NUA), если часть акций компании из вашего 401 (k) будет распределена на налогооблагаемый банк или брокерский счет, говорит Трейс Тислер, CFP. ®, владелец Epic Financial LLC, фирмы финансового планирования на северо-востоке Огайо.Когда вы это сделаете, вам все равно придется платить подоходный налог с первоначальной покупной цены акций, но налог на прирост капитала, связанный с повышением стоимости акций, будет ниже.

®, владелец Epic Financial LLC, фирмы финансового планирования на северо-востоке Огайо.Когда вы это сделаете, вам все равно придется платить подоходный налог с первоначальной покупной цены акций, но налог на прирост капитала, связанный с повышением стоимости акций, будет ниже.

Итак, вместо того, чтобы хранить деньги в вашем 401 (k) или перемещать их в традиционную IRA, подумайте о переводе своих средств на налогооблагаемый счет. (Вам также следует подумать дважды о переносе акций компании.) Эта стратегия может быть довольно сложной, поэтому, возможно, лучше всего заручиться помощью профессионала.

2.Используйте исключение «Все еще работает»

Большинство людей знают, что они подлежат обязательному минимальному распределению (RMD) в возрасте 72 лет, даже на Roth 401 (k). Обратите внимание, что возраст RMD был изменен с 70½ до 72 в конце 2019 года в соответствии с Законом о повышении уровня пенсионного обеспечения в каждом сообществе (SECURE) от 2019 года. Но если вы все еще работаете по достижении этого возраста, эти RMD не подавайте заявление на получение 401 (k) у вашего текущего работодателя (см. пункт 8 ниже).

Но если вы все еще работаете по достижении этого возраста, эти RMD не подавайте заявление на получение 401 (k) у вашего текущего работодателя (см. пункт 8 ниже).

Другими словами, вы можете хранить средства на счету, зарабатывая на пополнении своего «птичьего яйца» и откладывая начисление налогов на них.Имейте в виду, что IRS четко не определило, что значит «все еще работать»; возможно, однако, вы должны будете считаться занятыми в течение всего календарного года. Действуйте осторожно, если вы сокращаете время до неполного рабочего дня или рассматриваете какой-либо другой сценарий поэтапного выхода на пенсию.

Кроме того, «если вы являетесь владельцем компании, у этой стратегии есть проблемы», — предупреждает Кристофер Кэннон, CFP®, из RetireRight Pittsburgh. Если вам принадлежит более 5% бизнеса, спонсирующего план, вы не имеете права на это освобождение.Также учтите, что правило владения 5% на самом деле означает более 5%; включает любую долю, принадлежащую супругу, детям, внукам и родителям; и может вырасти до более 5% после 72 лет. Вы можете видеть, насколько сложной может быть эта стратегия.

Вы можете видеть, насколько сложной может быть эта стратегия.

3. Рассмотреть сбор налоговых убытков

Другая стратегия, называемая сбором налоговых убытков, предполагает продажу неэффективных ценных бумаг на вашем обычном инвестиционном счете. Убытки по ценным бумагам компенсируют налоги на ваше распределение 401 (k).«При правильном выполнении сбор налоговых убытков частично или полностью компенсирует налоговое бремя инвестора, связанное с распределением 401 (k)», — говорит Кевин Поллак, соучредитель и управляющий партнер компании Chamberlain Warden LLC. (У этой стратегии есть ограничения, связанные с сокращением инвестиционных потерь.)

4. Избегайте обязательного удержания 20%

Когда вы берете распределение 401 (k) и отправляете деньги непосредственно вам, поставщик услуг должен удерживать 20% федерального подоходного налога.Если это слишком много — если вы фактически должны, скажем, 15% при уплате налогов, — это означает, что вам придется подождать, пока вы подадите налоговую декларацию, чтобы вернуть эти 5%.

Вместо этого «перенесите баланс 401 (k) на счет IRA и заберите свои деньги из IRA», — предлагает Питер Мессина, вице-президент компании ABG Consultants в Солт-Лейк-Сити, которая специализируется на пенсионных планах. «Не существует обязательного удержания 20% федерального подоходного налога с IRA, и вы можете выбрать уплату налогов при подаче заявления, а не при распределении.»

Если вы занимаете у своего 401 (k) и пренебрегаете выплатой ссуды, сумма будет облагаться налогом, как если бы это была денежная выплата.

5. Заимствование вместо снятия со своего 401 (k)

Некоторые планы позволяют брать ссуду из баланса 401 (k). Если это так, вы можете занять со своего счета, инвестировать средства и создать стабильный поток доходов, который сохраняется после выплаты кредита.

«IRS обычно позволяет вам брать в долг до 50% вашего остатка ссуды — до 50 000 долларов — со сроком окупаемости до пяти лет», — объясняет Рави Рамнарайн, CPA из Форт-Лодердейла, штат Флорида. «В этом случае вы не платите никаких налогов на это распределение, не говоря уже о 10% штрафах. Вместо этого вы просто должны возвращать эту сумму, по крайней мере, ежеквартальными платежами в течение срока действия ссуды».

«В этом случае вы не платите никаких налогов на это распределение, не говоря уже о 10% штрафах. Вместо этого вы просто должны возвращать эту сумму, по крайней мере, ежеквартальными платежами в течение срока действия ссуды».

«Учитывая эти параметры, — продолжает Рамнарайн, — рассмотрите следующий сценарий: вы берете ссуду в размере 50 000 долларов США на пять лет. С учетом процентов, допустим, ваш ежемесячный платеж за этот 60-месячный период составляет 900 долларов США. Теперь представьте, что вы берете эту основную сумму в 50 000 долларов и покупаете небольшой дом, квартира или дуплекс на относительно недорогом Юге для сдачи в аренду.Учитывая, что вы приобретаете эту недвижимость без ипотеки, предположим, что ваша ежемесячная чистая арендная плата составляет 1100 долларов после вычета налогов и сборов за управление «.

«То, что вы фактически сделали, — говорит Рамнарайн, — это создание инвестиционного механизма, который каждый месяц кладет вам в карман 200 долларов (1100 долларов — 900 долларов = 200 долларов) в течение пяти лет. А через пять лет вы полностью вернете свои 50 000 долларов. 401 (k), но вы продолжите получать свою чистую арендную плату в размере 1100 долларов на всю жизнь! У вас также может быть возможность позже продать этот дом / квартиру / дуплекс по повышенной цене, превышающей инфляцию.»

А через пять лет вы полностью вернете свои 50 000 долларов. 401 (k), но вы продолжите получать свою чистую арендную плату в размере 1100 долларов на всю жизнь! У вас также может быть возможность позже продать этот дом / квартиру / дуплекс по повышенной цене, превышающей инфляцию.»

Быстрый факт

Закон CARES удвоил сумму 401 (k) денег, доступных в качестве займа, до 100000 долларов в 2020 году, но только в том случае, если вы пострадали от пандемии COVID-19.

Конечно, такая стратегия сопряжена с инвестиционным риском, не говоря уже о трудностях, связанных с становлением арендодателем. Вам всегда следует поговорить со своим финансовым консультантом, прежде чем предпринимать такой шаг.

6. Следите за налоговой сетью

Поскольку все (или, можно надеяться, только часть) вашего распределения 401 (k) основано на вашей налоговой группе на момент распределения, доведите распределение только до верхнего предела вашей налоговой категории.

«Один из лучших способов свести налоги к минимуму — это проводить подробное налоговое планирование каждый год, чтобы свести к минимуму налогооблагаемый доход [после вычетов]», — говорит Нил Динндорф, CFP®, советник по благосостоянию в EnRich Financial Partners в Мэдисоне. , Висконсин. Скажем, например, вы женаты совместно. В 2020 году вы можете оставаться в налоговой группе 12%, сохраняя налогооблагаемую прибыль ниже 80 250 долларов США. В 2021 году вы можете оставаться в группе 12% налогов, сохраняя налогооблагаемую прибыль ниже 81 050 долларов США.

Тщательно спланировав, вы можете ограничить снятие средств 401 (k), чтобы они не подтолкнули вас к более высокому уровню (следующий — 22%), а затем забрать остаток от инвестиций после уплаты налогов, сбережений денежных средств или сбережений Roth. — говорит Динндорф.То же самое касается дорогостоящих расходов на пенсии, таких как покупка машины или большой отпуск: попробуйте ограничить сумму, которую вы берете из своего 401 (k), возможно, взяв комбинацию 401 (k) и Roth / снятие средств после уплаты налогов.

7. Сохраняйте низкие налоги на прирост капитала

Постарайтесь снимать средства со своего 401 (k) только до суммы заработанного дохода, которая позволит облагать ваш долгосрочный прирост капитала налогом по ставке 0%. В 2021 году одинокие люди с налогооблагаемым доходом до 40 400 долларов США и состоящие в браке лица, подающие совместно налоговые декларации с налогооблагаемым доходом до 80 800 долларов США, могут оставаться в пределах 0% порога прироста капитала.Любая сумма сверх этого облагается налогом по ставке 15%.

В 2021 году одинокие люди с налогооблагаемым доходом до 40 400 долларов США и состоящие в браке лица, подающие совместно налоговые декларации с налогооблагаемым доходом до 80 800 долларов США, могут оставаться в пределах 0% порога прироста капитала.Любая сумма сверх этого облагается налогом по ставке 15%.

Натан Гарсия, CFP®, со стратегическим партнером по благосостоянию в Фултоне, штат Мэриленд, говорит, что пенсионеры могут вычесть свою пенсию из суммы своих годовых расходов, затем рассчитать налогооблагаемую часть своих пособий по социальному обеспечению и вычесть ее из остатка из предыдущего уравнения. Затем, если они старше 72 лет, вычтите их требуемое минимальное распределение. Остаток, если таковой имеется, должен поступить из 401 (k) пенсионеров, вплоть до предела 40 400 или 80 800 долларов.Любой доход, необходимый выше этой суммы, должен быть снят с позиций с долгосрочным приростом капитала на брокерском счете или в Roth IRA.

8. Перевернуть старый 401 (k) s

Помните, что вам не нужно распределять свои средства 401 (k) у вашего текущего работодателя, если вы все еще работаете. Однако, «если у вас есть 401 (k) s с предыдущими работодателями или традиционными IRA, вам потребуется снимать RMD с этих счетов», — говорит Минди С. Хирт, CFP®, советник по вопросам благосостояния с Argent Financial Group в Нашвилле, штат Теннесси. .

Однако, «если у вас есть 401 (k) s с предыдущими работодателями или традиционными IRA, вам потребуется снимать RMD с этих счетов», — говорит Минди С. Хирт, CFP®, советник по вопросам благосостояния с Argent Financial Group в Нашвилле, штат Теннесси. .

Чтобы избежать требования, «сверните свои старые 401 (k) и традиционные IRA в текущие 401 (k) до того, как вам исполнится 70,5 лет» (сейчас 72), — советует она. «Есть некоторые исключения из этого правила. , Но если вы можете воспользоваться этой техникой, вы можете дополнительно отложить налогообложение дохода до выхода на пенсию, после чего распределение может быть в более низкой налоговой категории (если у вас больше нет заработанного дохода) «.

Как упоминалось выше, RMD были отменены на 2020 год.

9.Отложить получение социального обеспечения

Чтобы сохранить ваш налогооблагаемый доход ниже, когда (вы сняли 401 (k)) и, возможно, остаться в более низкой налоговой категории, подумайте о том, чтобы отложить получение пособия по социальному обеспечению. Фрэнк Сент-Ондж, CFP® из Total Financial Planning LLC из Брайтона, штат Мичиган, советует некоторым своим клиентам отложить выплаты по социальному страхованию в рамках стратегии экономии налогов, которая включает конвертацию некоторых средств в Roth IRA. «Я рекомендую [некоторым клиентам] подождать до 70 лет, чтобы начать получать пособия по социальному обеспечению», — говорит Онге.

Фрэнк Сент-Ондж, CFP® из Total Financial Planning LLC из Брайтона, штат Мичиган, советует некоторым своим клиентам отложить выплаты по социальному страхованию в рамках стратегии экономии налогов, которая включает конвертацию некоторых средств в Roth IRA. «Я рекомендую [некоторым клиентам] подождать до 70 лет, чтобы начать получать пособия по социальному обеспечению», — говорит Онге.

Если пенсионеры могут позволить себе отложить получение пособия по социальному обеспечению, они также могут увеличить размер выплаты почти на треть. Например, если вы родились в 1943–1954 годах, ваш полный пенсионный возраст — точка, при которой вы будете получать 100% вашего пособия — составляет 66 лет. Но если вы задержитесь до 67 лет, вы получите 108% пенсии. ваше пособие в возрасте 66 лет, а в возрасте 70 лет вы получите 132% (этот удобный калькулятор предоставляет Администрация социального обеспечения). Однако эта стратегия перестает приносить какие-либо дополнительные пособия в возрасте 70 лет, и, несмотря ни на что, вы все равно должны подавать для Medicare в возрасте 65 лет.

Не путайте отсрочку выплаты пособий по социальному обеспечению со старой стратегией для супругов «подать и приостановить». Правительство закрыло эту лазейку в 2016 году.

10. Получите помощь при стихийных бедствиях

«Людям, живущим в районах, подверженных ураганам, торнадо, землетрясениям или другим формам стихийных бедствий, — говорит Рамнарайн, — IRS периодически предоставляет помощь в отношении распределений 401 (k) — по сути, освобождая от 10% штрафа в течение определенное временное окно. Примером может служить несколько сезонов сильных ураганов во Флориде.»

Если вы живете в одной из этих областей и вам нужно получить раннюю раздачу 401 (k), подумайте, можете ли вы подождать одного из этих случаев.

Кроме того, есть и другие события, которые представляют собой затруднения и поэтому освобождаются от 10% штрафа. К ним относятся экономические проблемы, такие как потеря работы, необходимость платить за обучение в колледже или внесение первоначального взноса за дом.

Кроме того, Закон CARES позволяет пострадавшим от вспышки коронавируса получать до 100000 долларов США без 10% штрафа, который обычно должны получить лица моложе 59,5 лет.Взаимодействие с другими людьми

Владельцам счетов также разрешалось до трех лет уплачивать причитающийся налог при снятии средств вместо одного года. Им также была предоставлена возможность выплатить снятие средств до 401 (k) и избежать уплаты каких-либо налогов — даже если сумма превышает годовой лимит взносов. Подходили те, кто пострадал от пандемии COVID-19 в 2020 году.

401 (k) Часто задаваемые вопросы о распространении

Каковы правила распределения 401 (k)?

Вы можете снимать деньги со своего 401 (k) без штрафных санкций, как только вам исполнится 59-1 / 2 года.Снятие средств будет облагаться обычным подоходным налогом в зависимости от вашей налоговой категории. Для лиц младше 59-1 / 2, которые хотят досрочно отказаться от 401 (k), обычно назначается штраф в размере 10%, если только вы не столкнулись с финансовыми трудностями, не покупаете первый дом или не нуждаетесь в покрытии расходов, связанных с рождением или усыновлением. В соответствии с Законом о помощи, чрезвычайной помощи и экономической безопасности (CARES) 2020 года было разрешено распределение 401 (k) на сумму до 100 000 долларов США без штрафа в размере 10%. Однако штраф в размере 10% вернется в 2021 году. а доход от снятия средств будет считаться доходом за 2021 налоговый год.

В соответствии с Законом о помощи, чрезвычайной помощи и экономической безопасности (CARES) 2020 года было разрешено распределение 401 (k) на сумму до 100 000 долларов США без штрафа в размере 10%. Однако штраф в размере 10% вернется в 2021 году. а доход от снятия средств будет считаться доходом за 2021 налоговый год.

Можете ли вы отказаться от 401 (k) без штрафа?

Вы можете отказаться от распределения 401 (k) без штрафа, если вам 59-1 / 2. Если вы моложе этого возраста, штраф составляет 10% от общей суммы. Существуют исключения для финансовых трудностей, и существует специальная одноразовая сделка для снятия до 100000 долларов без штрафа в соответствии с Законом CARES. Штраф за досрочное снятие средств вернется в 2021 году, и доход от снятия средств будет учитываться как доход для налога на 2021 год год.

Сколько времени занимает раздача 401 (k)?

Не существует универсального периода времени, в течение которого вы должны ждать получения распределения 401 (k). Как правило, получение чека занимает от 3 до десяти рабочих дней в зависимости от того, какое учреждение управляет вашей учетной записью, и получаете ли вы чек на бумажном носителе или отправляете его электронным переводом на банковский счет.

Как правило, получение чека занимает от 3 до десяти рабочих дней в зависимости от того, какое учреждение управляет вашей учетной записью, и получаете ли вы чек на бумажном носителе или отправляете его электронным переводом на банковский счет.

Могу ли я получить раздачу из моего 401 (k), все еще работая?

Да, но любое распределение будет облагаться налогом как обычный доход и подлежит 10% штрафу, если лицо, снимающее 401 (k), находится под 59-1 / 2. Штраф отменяется, если вы попадаете в затруднительное положение.

Сколько налогов я должен платить при снятии средств согласно 401 (k)?

Ваш вывод облагается налогом как обычный доход и зависит от того, в какую налоговую категорию вы попадаете в течение года. Вы можете снять до 5000 долларов без уплаты налогов для покрытия расходов, связанных с рождением или усыновлением. В соответствии с законом CARES владельцы счетов могли снимать до 100 000 долларов без штрафных санкций, а также имели три года на уплату причитающихся налогов. Штраф за досрочное снятие средств вернется в 2021 году, и доход от снятия средств будет считаться доходом за 2021 налоговый год.

Штраф за досрочное снятие средств вернется в 2021 году, и доход от снятия средств будет считаться доходом за 2021 налоговый год.

Итог

Отсрочка выплат по социальному обеспечению, перенос старых 401 (k) s, создание IRA для избежания обязательного 20% федерального подоходного налога и сохранение низкого налога на прирост капитала — это одни из лучших стратегий для снижения налогов на снятие 401 (k). Имейте в виду, что это продвинутые стратегии, используемые профессионалами для снижения налогового бремени своих клиентов во время распределения 401 (k). Не пытайтесь реализовать их самостоятельно, если у вас нет высоких финансовых и налоговых знаний.

Вместо этого спросите своего финансового консультанта, подходит ли вам какой-либо из них. Как и во всем, что связано с налогами, для каждого из них есть свои правила и условия, и одно неверное действие может привести к штрафам.

3 ошибки, которых следует избегать при выводе большого портфеля3 ошибки, которых следует избегать при выводе большого портфеля

Представьте себе пару из Колорадо-Спрингс, Джереми и Ирен. Они давно мечтают о владении загородной недвижимостью в предгорьях недалеко от Хейли, штат Айдахо.Но после 10 лет усердных сбережений Джереми и Ирен понимают, что понятия не имеют, как управлять выводом такого большого портфеля.

Они давно мечтают о владении загородной недвижимостью в предгорьях недалеко от Хейли, штат Айдахо.Но после 10 лет усердных сбережений Джереми и Ирен понимают, что понятия не имеют, как управлять выводом такого большого портфеля.

Должны ли они вывести деньги со временем, когда они будут всерьез искать дом своей мечты, или подождать и вывести их все сразу? Какие инвестиции они должны продать? Как вывод повлияет на их налоги? И что они могут сделать, чтобы в результате транзакции остальная часть их портфеля не вышла из баланса?

«Существует множество советов о том, как сэкономить для ваших целей, — говорит Роб Уильямс, CFP, CRPC, вице-президент по пенсионным доходам и управлению капиталом в Центре финансовых исследований Шваба, — но очень мало рекомендаций относительно того, как использовать ваши инвестиции, как только вы их достигнете.”

В результате многие инвесторы приближаются к значительному изъятию средств так же, как и к меньшему — с потенциально негативными последствиями как для их налогов, так и для общих показателей портфеля.

Вот три из наиболее распространенных ошибок, которые люди допускают при снятии большого портфеля с налогооблагаемого брокерского счета или, как в следующем примере, с индивидуального пенсионного счета (IRA), и как их избежать.

Ошибка №1: Снятие всех сразу

Продажа значительных активов за один календарный год — по сравнению с постепенным распределением в течение двух или более лет — увеличивает ваш общий налогооблагаемый доход и может быть достаточным, чтобы вывести вас в более высокую налоговую категорию.

«В зависимости от размера изъятия вы можете разделить его на несколько лет», — говорит Хайден Адамс, CPA, CFP, директор по налоговому и финансовому планированию в Центре финансовых исследований Schwab. «Если вы этого не сделаете, вы можете получить большой налоговый счет». В частности, если вы находитесь в верхней части налоговой категории, распределение крупных выплат на несколько лет часто может привести к значительной экономии, говорит он.

Чтобы избежать резкого увеличения налоговых выплат, начните с определения того, сколько денег вам понадобится и как скоро они вам понадобятся, а затем работайте в обратном направлении.Затем вы можете изучить несколько стратегий, таких как сбор налоговой прибыли или увеличение налоговых ставок, чтобы получить необходимые вам деньги с наименьшим налоговым воздействием.

Вот как добавление налоговой планки может помочь сэкономить налоги … Скажем, Джереми и Ирэн оба 62 года, и они определили, что могут позволить себе второй дом, который они планируют купить в 2023 году. Они определили, что 50 000 долларов — это всего лишь необходим для первоначального взноса, и средства будут поступать из их традиционного ИРА. В 2021 году их доход составит 72000 долларов, что означает, что их налогооблагаемый доход составит 46 900 долларов после стандартного вычета 25 100 долларов для супружеской пары, что поместит их в предельную налоговую категорию 12%.

В этом году они могут выручить 34 150 долларов из своей IRA, не попав в следующую более высокую налоговую категорию в 22%. Они заплатят около 4098 долларов в виде налогов (по ставке 12%) при выводе средств. Затем в следующем году они могли вывести 22 668 долларов из своей IRA, заплатив около 2720 долларов в виде налогов (по ставке налога 12%), что даст им 50 000 долларов после уплаты налогов в качестве первоначального взноса. 1

Они заплатят около 4098 долларов в виде налогов (по ставке 12%) при выводе средств. Затем в следующем году они могли вывести 22 668 долларов из своей IRA, заплатив около 2720 долларов в виде налогов (по ставке налога 12%), что даст им 50 000 долларов после уплаты налогов в качестве первоначального взноса. 1

Ошибка № 2: Избегание продажи с убытком

У инвесторов есть естественная антипатия к продаже инвестиций в убыток.Это так называемое неприятие убытков может заставить нас упустить из виду наши неэффективные инвестиции при принятии решения о том, какие активы продать. «Многим людям трудно переносить убытки, но они могут оказаться благом с точки зрения налогообложения, — говорит Роб, — если вы держите инвестиции на облагаемом налогом брокерском счете.

Не все неэффективные активы подходят для рубки, но главными кандидатами являются те, которые имеют слабые перспективы на будущее или больше не соответствуют вашей инвестиционной стратегии. «Когда вы продаете инвестицию по цене меньше, чем вы заплатили, вы можете использовать убыток капитала для компенсации прироста капитала от продажи других активов на налогооблагаемом брокерском счете, стоимость которых выросла, что потенциально снижает ваши налоговые счета», — говорит Хайден. Эта стратегия называется сбором убытков от налогов, и она может снизить налоги на ваши инвестиции, если все будет сделано с умом.

Эта стратегия называется сбором убытков от налогов, и она может снизить налоги на ваши инвестиции, если все будет сделано с умом.

Более того, если ваши капитальные убытки превышают прирост капитала от инвестиций, хранящихся и проданных на налогооблагаемом брокерском счете, вы можете использовать эти убытки, чтобы потенциально уменьшить свой обычный налогооблагаемый доход до 3000 долларов. Все, что выше, может быть перенесено на будущие налоговые годы.

Крупное снятие средств — также идеальная возможность перебалансировать ваш портфель. Поскольку снятие средств и колебания рынка изменяют пропорции активов вашего портфеля, распределение ваших активов может отклоняться от цели, в результате чего одни позиции будут иметь избыточный вес, а другие — недостаточный.«Важно, чтобы ваш портфель соответствовал вашей терпимости к риску и временному горизонту», — говорит Роб.

Сокращение ваших потерь может сократить ваши налоговые счета Взаимозачет прироста капитала с убытками капитала — a. k.a. сбор урожая с убытком от налогов — потенциально может снизить ваши налоги.

k.a. сбор урожая с убытком от налогов — потенциально может снизить ваши налоги.

Только для иллюстративных целей. Ставка долгосрочного прироста капитала в размере 20% предполагает комбинированную федеральную ставку 15% и ставку штата 5%. Инвесторы могут платить более высокие или более низкие ставки долгосрочного прироста капитала в зависимости от их дохода и статуса регистрации.

Ошибка № 3: Игнорирование других целей

Джереми и Ирэн, скорее всего, откладывают и вкладывают деньги для нескольких целей, а не только для своего дома для отдыха в Айдахо. По этой и другим причинам имеет смысл диверсифицировать свои сбережения по типу счета, в который вы инвестируете, а также по размеру и срокам для достижения ваших целей. Эта стратегия называется налоговой диверсификацией.

«Одним из преимуществ диверсификации налогов является наличие различных типов счетов — налоговых брокеров, традиционных IRA и 401 (k), Roth IRA и 401 (k) — вы можете выбрать, чтобы минимизировать налоговые последствия вывода», — Хайден говорит.

в Roth 401 (k) s и IRA Roth, например, делаются из долларов после уплаты налогов, что означает, что взносы не уменьшат ваш текущий налогооблагаемый доход, и вы не будете должны платить налоги на прирост, доход или снятие средств при выходе на пенсию. (при условии, что владелец счета старше 59½ лет и владеет счетом пять или более лет).

Взносы до налогообложения на счета отложенных налогов, которые включают 401 (k) s, 403 (b) s и традиционные IRA, как правило, уменьшают сумму налога на смородину и не облагаются налогом, пока вы не снимете деньги.Снятие средств облагается обычным подоходным налогом, который может быть выше, чем льготные ставки налога на долгосрочный прирост капитала от продажи активов на налогооблагаемых счетах, и, если они сняты до возраста 59½ лет, может подлежать 10% штрафу федерального налога за исключением некоторых исключений).

Между тем, снятие средств с налогооблагаемого брокерского счета может облагаться ставкой прироста капитала от 0% до 20%, плюс дополнительный инвестиционный налог на чистый доход в размере 3,8% для индивидуальных подателей с модифицированной скорректированной валовой прибылью, превышающей 200 000 долларов США (250 000 долларов США, если вы женат подача совместно).

Конечно, особенно крупный вывод средств не обязательно должен происходить с одного счета. Скорее, вы можете выбирать, исходя из общего состава вашего портфолио и того, что наиболее подходит для вашей ситуации.

Когда рассматривать возможность заимствованияЕсли вам нужен доступ к капиталу, но вы не решаетесь ликвидировать часть своего портфеля из-за налоговых последствий, таких как падение рынка или другие соображения, возможно, имеет смысл взять кредит для финансирования вашей цели.

Роб отмечает, что если бы вы одолжили средства под процентную ставку, меньшую, чем ожидаемая доходность вашего портфеля, вы могли бы выйти вперед. Конечно, нет гарантии, что ваш портфель достигнет заявленной цели, и вам следует подумать, готовы ли вы принять на себя риск, что этого не произойдет.

Если вы занимаетесь под залог своего дома, процентные платежи могут вычитаться из налогооблагаемой базы, если вы используете вырученные средства для улучшения своего дома или покупки второго дома 2 , и ваш общий детализированный вычет больше, чем ваш стандартный вычет. «Это может еще больше снизить стоимость заимствования», — говорит Роб.

«Это может еще больше снизить стоимость заимствования», — говорит Роб.

Вы также можете рассмотреть возможность получения займа под стоимость ваших инвестиций с помощью маржинальной ссуды, у брокерской фирмы или кредитной линии на основе ценных бумаг, предлагаемой банком. И то, и другое связано с риском, и важно понимать эти риски до заимствования. 3

Маржинальные ссуды и предлагаемые банком кредитные линии, основанные на обеспечении, могут иметь смысл для опытных инвесторов, у которых есть активы с низкой волатильностью для заимствования, которые контролируют свой долг и для которых приемлемый уровень риска.

Заключение кредитной линии с использованием ценных бумаг и залог ценных бумаг в качестве обеспечения сопряжены с высокой степенью риска. Прежде чем вы решите подать заявку на получение кредитной линии, основанной на обеспечении, убедитесь, что вы понимаете риски.

1 Пример предполагает вывод средств в размере 34 150 долларов США в год 1, за которым следует вывод средств в размере 22 668 долларов США во втором году, в результате чего общее снятие средств составляет 56 818 долларов США за 2 года. 56 818 долларов, облагаемых налогом по ставке 12%, равны 6 818 долларам США в виде налогов, а 50 000 долларов после уплаты налогов составляют первоначальный взнос.

56 818 долларов, облагаемых налогом по ставке 12%, равны 6 818 долларам США в виде налогов, а 50 000 долларов после уплаты налогов составляют первоначальный взнос.

2 Закон о сокращении налогов и рабочих местах от 2017 г., вступил в силу 12 декабря.22, приостанавливает с 2018 по 2026 год вычет процентов, выплачиваемых по ссудам и кредитным линиям, если они не используются для покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду.

Закон устанавливает более низкий лимит в долларах для ипотечных кредитов, отвечающих критериям вычета процентов по жилищной ипотеке. Начиная с 2018 года, налогоплательщики могут вычитать проценты только по кредитам на проживание в размере 750 000 долларов США. Лимит составляет 375 000 долларов для состоящего в браке налогоплательщика, подающего отдельную декларацию. Они ниже прежних пределов в 1 миллион долларов или 500 000 долларов для состоящего в браке налогоплательщика, подающего отдельную декларацию. Ограничения применяются к совокупной сумме ссуд, используемых для покупки, строительства или существенного улучшения основного и второго дома налогоплательщика.

Ограничения применяются к совокупной сумме ссуд, используемых для покупки, строительства или существенного улучшения основного и второго дома налогоплательщика.

3 Для предлагаемой банком кредитной линии на основе ценных бумаг банк-кредитор обычно требует, чтобы ценные бумаги, используемые в качестве обеспечения, хранились на отдельном заложенном брокерском счете у брокера-дилера, который может быть аффилированным лицом банка. . Банк по своему собственному усмотрению обычно определяет приемлемые критерии обеспечения и стоимость обеспечения ссуды.

Эти налогоплательщики могут обналичить свои инвестиции с 0% налогом

Hero Images | Изображения героев | Getty Images

Если вы хотите обналичить выигрышную инвестицию и присваивать выручку, не платя дяде Сэму, вот как это сделать.

Получение дохода от прироста капитала на налогооблагаемом счете — это стратегия, при которой налогоплательщики ниже определенного порога дохода продают прибыльные инвестиции, стоимость которых выросла, и могут делать это без уплаты налогов.

В то время как вы пожинаете прирост капитала без налогообложения в краткосрочной перспективе, этот шаг — сделанный правильно — также может помочь вам сократить ваши налоговые счета в долгосрочной перспективе.

«При правильных обстоятельствах получение прибыли может иметь значение, — сказал Брайан Элленбекер, старший специалист по финансовому планированию в Robert W. Baird & Co. в Милуоки.

Убытки против прибылей

Исключение прибыли — обратная сторона сбора налоговых убытков.

Когда вы собираете свои убытки, вы продаете убыточные акции на своем налогооблагаемом счете, а затем используете эти убытки для компенсации любого прироста капитала, который вы могли получить в другом месте вашего портфеля.

В случае, если ваши убытки превышают прибыль, вы можете применить до 3000 долларов в год для компенсации обычного дохода.

Сбор урожая служит другой цели.

В этом случае налогоплательщики, которые имеют налогооблагаемый доход в 2019 году ниже 39 375 долларов США, если они не замужем, или 78 750 долларов США, если состоят в браке и подают совместную регистрацию, могут обналичить своих победителей без федерального налога на прирост капитала.

Не забывайте, что налогооблагаемый доход — это то, как выглядит ваш доход после того, как вы применили вычеты.

Поскольку стандартный вычет в 2019 году составляет 12 200 долларов США для одиноких людей и 24 400 долларов США для совместной регистрации в браке, это означает, что у вас может быть до 51 575 долларов дохода, если вы не замужем (103 150 долларов США, если вы женаты), примените вычеты и получите доход ниже дохода. порог 0% налога на прирост капитала.

Зачем продавать победителей?

cmannphoto | Getty Images

Вы можете задаться вопросом, зачем продавать крупную прибыль, если дела идут хорошо.

Вот почему: ваш прирост капитала и налоги, которые вы платите с него, основаны на разнице между вашей базовой стоимостью — суммой, которую вы заплатили за актив, — и его удорожанием при продаже.

Чем больше разница между базой затрат и вашей оценкой, тем больше полученный прирост капитала и тем выше налог, который вы платите при продаже.

Если вы продадите инвестицию, а затем выкупите ее по более высокой цене, ваша базовая стоимость будет изменена. Продавая его, когда вы находитесь в группе с низким налогом, вы делаете это без налогов на прирост.

Это означает, что когда вы будете готовы навсегда избавиться от этой позиции в какой-то момент в будущем, вы будете платить меньше налога на прирост капитала.

«Вы можете получать большие отчисления, или, может быть, вы находитесь в период между выходом на пенсию и сокращением средств социального обеспечения», — сказал Джеффри Левин, CPA и директор по финансовому планированию BluePrint Wealth Alliance в Гарден-Сити, Нью-Йорк.

«Может быть, это годы, когда ваш доход немного низок, и теперь вы можете делать что-то вроде получения и продажи прироста капитала по ставке налога 0%», — сказал он.

Не делай этого в одиночку

Hero Images | Изображения героев | Getty Images

На пути к безналоговой прибыли есть множество мин для непосвященных, так что не идите в одиночку. Работайте со своим финансовым консультантом или CPA.

Работайте со своим финансовым консультантом или CPA.

Например, в то время как вы можете снимать прибыль со стола без принятия IRS своей доли, вашему штату может потребоваться часть налогов.

«Вместе с бухгалтером вы должны убедиться, что цифры работают и что последствия для подоходного налога штата такие же, как и последствия для федерального налога», — сказал Джон Вольтаджо, управляющий директор Northern Trust в Нью-Йорке.

Например: супружеская пара, совместно подающая 20 000 долларов обычного дохода и 50 000 долларов США на прирост капитала, не будет иметь никаких федеральных налоговых обязательств.

Однако, если они живут в Иллинойсе, они могут рассчитывать заплатить 3240 долларов в виде налогов штата, сказал Вольтаджо.

Еще из Personal Finance:

Оплачиваемый отпуск по уходу за ребенком может скоро появиться для федеральных служащих

Джекпот MegaMillions составляет 340 миллионов долларов. Вот налоговый закон

Демократы Палаты представителей предлагают отменить ограничение SALT в размере 10 000 долларов

Еще одно непреднамеренное последствие: вы собираете большую кучу прибыли, увеличивая свой доход и настраивая себя на более высокие налоги на доход социального обеспечения или более высокие взносы для Medicare Part B (медицинские страхование) или Часть D (рецептурные лекарства).

Физические лица с совокупным доходом от 25 000 до 34 000 долларов США (от 32 000 до 44 000 долларов США, если состоят в браке и подают документы совместно) должны платить федеральный подоходный налог в размере до 50% от суммы их пособий по социальному обеспечению.

Лица, совокупный доход которых превышает пороговое значение в 34 000 долларов (44 000 долларов, если состоят в браке и подают документы совместно), платят налоги в размере до 85% от своих пособий по социальному обеспечению.

Между тем, лица с модифицированным скорректированным валовым доходом, превышающим 85 000 долларов (170 000 долларов для супружеских пар), сталкиваются с более высокими взносами по программе Medicare.Имейте в виду, что существует двухлетний лаг: премии на 2019 год основаны на вашем доходе с 2017 года.

«Когда вы начинаете переходить к более высоким порогам дохода, когда у вас есть ограничения, связанные с скорректированным валовым доходом, вам нужно следить за «, — сказал Дэн Херрон, CPA, директор Elemental Wealth Advisors в Сан-Луис-Обиспо, Калифорния.

Как получить деньги в качестве предпринимателя

Какие варианты есть у предпринимателей, чтобы обналичить свои стартапы?

Создание стартапа требует больших усилий и зачастую больших жертв.Сегодня стало намного проще запускать новые стартапы и малый бизнес.

Большой вопрос, с которым в конечном итоге сталкиваются многие предприниматели, заключается в том, как обналичить и вернуть созданную стоимость. Об этом я всегда спрашиваю гостей подкаста DealMakers, где я беру интервью у некоторых из самых успешных предпринимателей.

Сколько денег нужно для запуска стартапа

Выбор времени для прибыльного выхода из стартапа может зависеть от того, что вы в него вкладываете.Подобно дому, стоимость которого сильно выросла, может быть время, когда вы захотите вывести часть накопленного капитала и сделать его ощутимой, а не только бумажной прибылью. Хотя все, включая инвесторов и первых основателей, хотят получить хорошую отдачу от своих инвестиций.

Последние несколько лет развития новых технологий и тенденций бережливого стартапа означают, что реализовать новую бизнес-идею стало проще, чем когда-либо. Инфляция всегда является фактором, но при наличии большого творчества, здоровой дозы изобретательности, умных способностей к развитию и знаний о сборе средств для начала не нужно много платить.

По данным Business News Daily и SBA, открытие микробизнеса может стоить всего около 3000 долларов, а для средней франшизы на дому — от 2000 до 5000 долларов. Многие из самых успешных сегодня, таких как Facebook, были начаты всего с 1000 долларов. Конечно, большинство предпринимателей обнаружат, что им нужно гораздо больше. Некоторым может даже потребоваться более 400 000 долларов, если они разрабатывают дорогостоящее оборудование. Entrepreneur предлагает этот бесплатный калькулятор начальных затрат, чтобы помочь вам получить больше ясности, если вы все еще находитесь на этом этапе.

Не забудьте также учесть время, потраченное вами. Возможно, вы уходите с высокооплачиваемой работы или проводите много дополнительных часов без оплаты, чтобы запустить это новое предприятие. Время — деньги. Присвойте ему значение.

Возможно, вы уходите с высокооплачиваемой работы или проводите много дополнительных часов без оплаты, чтобы запустить это новое предприятие. Время — деньги. Присвойте ему значение.

Ваши возможности обналичивания в качестве предпринимателя будут во многом зависеть от популярности вашего бизнеса и ваших данных. Потенциальные инвесторы также могут ожидать некоторых стратегических вариантов, ведущих к обналичиванию, и то, что учредители могут включить в свою презентацию.Чтобы получить выигрышную колоду, взгляните на шаблон питча, созданный легендой Кремниевой долины Питером Тилем (см. Здесь), о котором я недавно рассказывал. Тиль был первым ангелом-инвестором в Facebook, чек на 500 тысяч долларов превратился в более чем 1 миллиард долларов наличными. Более того, я также предоставил комментарий к презентации конкурента Uber, который собрал более 400 миллионов долларов (см. Здесь).

В связи с этим ниже вы сможете найти некоторые из стратегий, которые вы могли бы использовать для обналичивания в качестве предпринимателя.

Продайте свои активы

В руководстве WSJ по обналичиванию малого бизнеса подчеркивается возможность простой продажи активов. Это может стать единственным вариантом для тех, кто обнаруживает, что их бизнес-планы натолкнулись на стену, они просто устали и хотят отказаться от дела или пытаются выйти из них в трудные для экономики времена.

Это может включать продажу оборудования, недвижимости и даже активов интеллектуальной собственности, дебиторской задолженности и контрактов.

Перейти IPO

В течение долгого времени традиционным путем к большим деньгам от запуска нового бизнеса было его публичное публичное размещение посредством IPO. Harvard Business Review указывает, что обычный алгоритм для этого выхода заключался в том, что «компании требуется около 100 миллионов долларов годового дохода и несколько последовательных прибыльных кварталов».

Конечно, эра технологий и недавняя череда крупных стартапов, которые стали публичными, но при этом теряют огромные суммы денег, изменили эти принципы. Хотя бы временно. Все больше и больше инвесторов и учредителей также ищут альтернативные выходы и стратегии.

Хотя бы временно. Все больше и больше инвесторов и учредителей также ищут альтернативные выходы и стратегии.

Продать компанию

Сегодня все более вероятным выходом будет покупка и приобретение более крупной компанией. Это может быть частью их стратегии роста по увеличению собственного числа, как это сделал Facebook с Instagram. Или это может быть другой стартап, который объединяет несколько компаний для более крупного приобретения. У вас может быть возможность остаться в качестве руководителя или консультанта, чтобы обеспечить плавный переход.

Это может быть длительный процесс, который может занять месяцы и потребовать тщательной проверки.

Другой альтернативой традиционной продаже является продажа компании сотрудникам или продажа своей доли партнерам-учредителям.

Вторичная продажа

Другой вариант — продать часть своего долевого участия новым инвесторам в следующем раунде долевого финансирования по согласованной цене. Некоторые учредители стимулируют новых инвесторов приобретать их акции, предоставляя скидку на их акции.

Некоторые учредители стимулируют новых инвесторов приобретать их акции, предоставляя скидку на их акции.

Этот вариант становится все более популярным в венчурной сфере. Специально для циклов финансирования, которые варьируются от раундов серии B до серии D.

Увеличить долг

Некоторые предприниматели, которые уже сняли деньги с помощью вышеуказанных методов, теперь пытаются реконструировать этот процесс. Они больше не видят, что компания, о которой они так заботились, движется в правильном направлении. Они хотят вернуть его.

Итак, вы потенциально можете привлечь заемное финансирование и выкупить акции вашей компании, вернуть себе право собственности и контроль и вернуться к миссии, которая изначально вдохновляла вас.Часто без внешнего давления, которое могло принести в жертву самое дорогое для вас.

Получите прибыль

В то время как большинство предприятий сегодня ориентированы на сверхвысокий рост, альтернативой является просто расставить приоритеты в отношении прибыли. Начните генерировать реальную выручку и реальную чистую прибыль каждый квартал. Затем сделайте себе повышение и, возможно, несколько приятных бонусов в конце года.