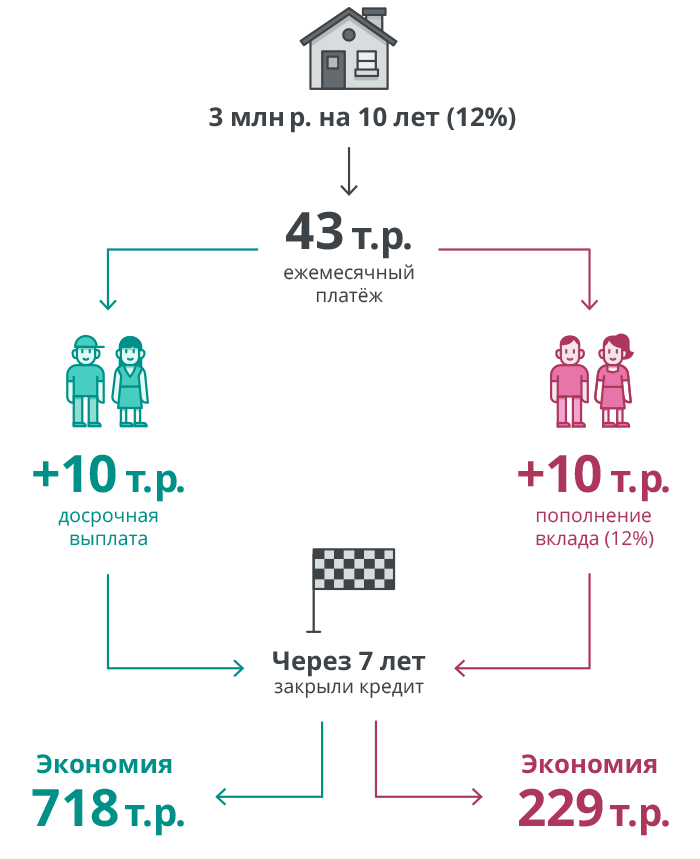

Когда выгоднее погасить кредит досрочно

МОСКВА, 10 мая — ПРАЙМ. Не во всех ситуациях выгодно досрочное погашение кредита, заявила в беседе с «Российской газетой» директор Центра финансовой грамотности НИФИ Минфина России Анна Харнас.

Она отметила, что гасить кредиты досрочно чаще всего выгодно в первой половине срока кредитования.

«Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается», — пояснила она.

Досрочное погашение в начале срока кредитования приведет к перерасчету процентов. Это уменьшит переплаты по ним.

«Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг», — отметила эксперт.

Она также посоветовала обратить внимание на то, что российское законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей.

Еще один совет: совершать досрочное погашение в день очередного платежа по кредиту: если вносить позже, то из внесенной суммы сначала спишутся начисленные проценты на «лишние» дни, и только оставшаяся сумма пойдет на «досрочку».

«Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств», — предупредила она.

Эти случаи могут быть связаны с:

- проблемами со здоровьем,

- внезапной потерей работы,

- тратами на ремонт транспортного средства или техники, которая является источником заработка.

Если такой случай возникнет, россияне рискуют оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Харнас подчеркнула, что перед тем как решиться на досрочное погашение кредита, нужно помнить, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

«Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет», — подытожила она.

Финансист рассказала, когда выгоднее погасить кредит досрочно

https://ria.ru/20210510/kredit-1731625791.html

Финансист рассказала, когда выгоднее погасить кредит досрочно

Финансист рассказала, когда выгоднее погасить кредит досрочно — РИА Новости, 10.05.2021

Финансист рассказала, когда выгоднее погасить кредит досрочно

Директор Центра финансовой грамотности НИФИ Минфина России Анна Харнас рассказала в беседе с «Российской газетой», когда выгоднее досрочно погасить кредит. РИА Новости, 10.05.2021

РИА Новости, 10.05.2021

2021-05-10T06:01

2021-05-10T06:01

2021-05-10T11:37

анна харнас

россия

кредит

общество

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e5/03/0f/1601334071_0:226:2839:1823_1920x0_80_0_0_fed19614dedcbc72cf3fbd2af90f2a8a.jpg

МОСКВА, 10 мая — РИА Новости. Директор Центра финансовой грамотности НИФИ Минфина России Анна Харнас рассказала в беседе с «Российской газетой», когда выгоднее досрочно погасить кредит.Она добавила, что при досрочном погашении в конце срока выплаты экономии не будет, так как в это время уже идут платежи по основному долгу.Харнас уточнила, что совершать досрочное погашение лучше в день очередного платежа по кредиту, ведь если вносить позже, то из внесенной суммы сначала спишутся начисленные проценты за количество дней, прошедших с даты очередного платежа, и только оставшаяся сумма пойдет на досрочное погашение.

https://ria.ru/20210419/kredit-1728928934.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/07e5/03/0f/1601334071_55:0:2784:2047_1920x0_80_0_0_54f5177764049711108d2afab6407352.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

анна харнас, россия, кредит, общество, экономика

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга.

- Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь. - Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

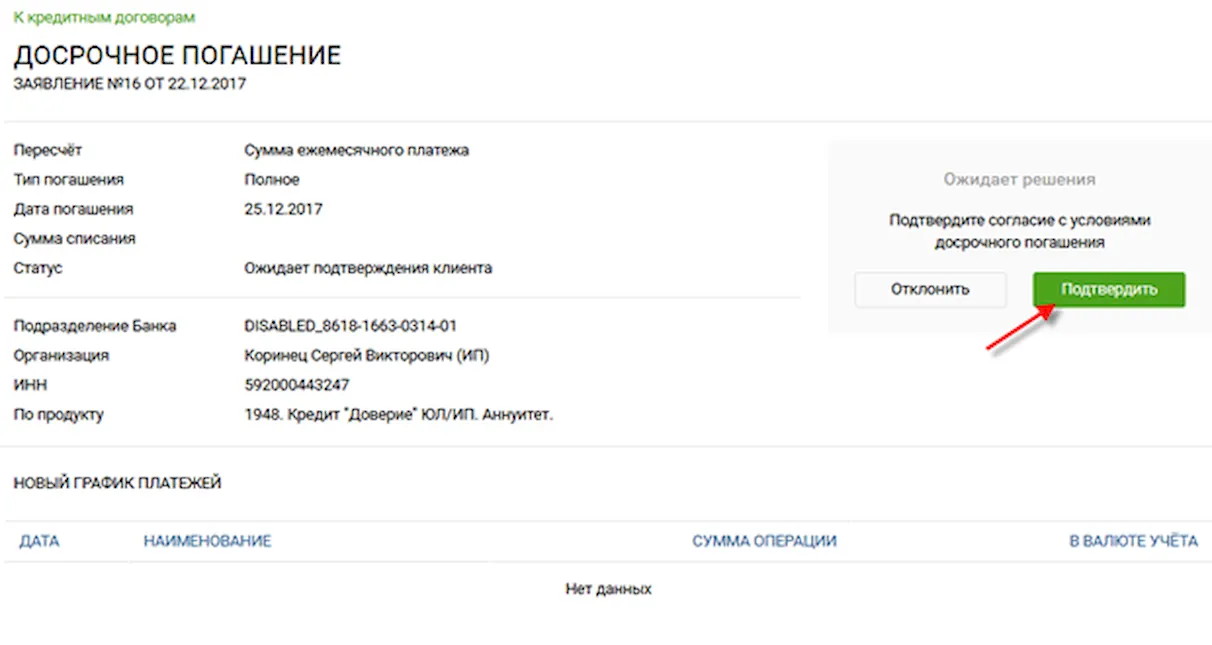

Процедура досрочного погашения кредита

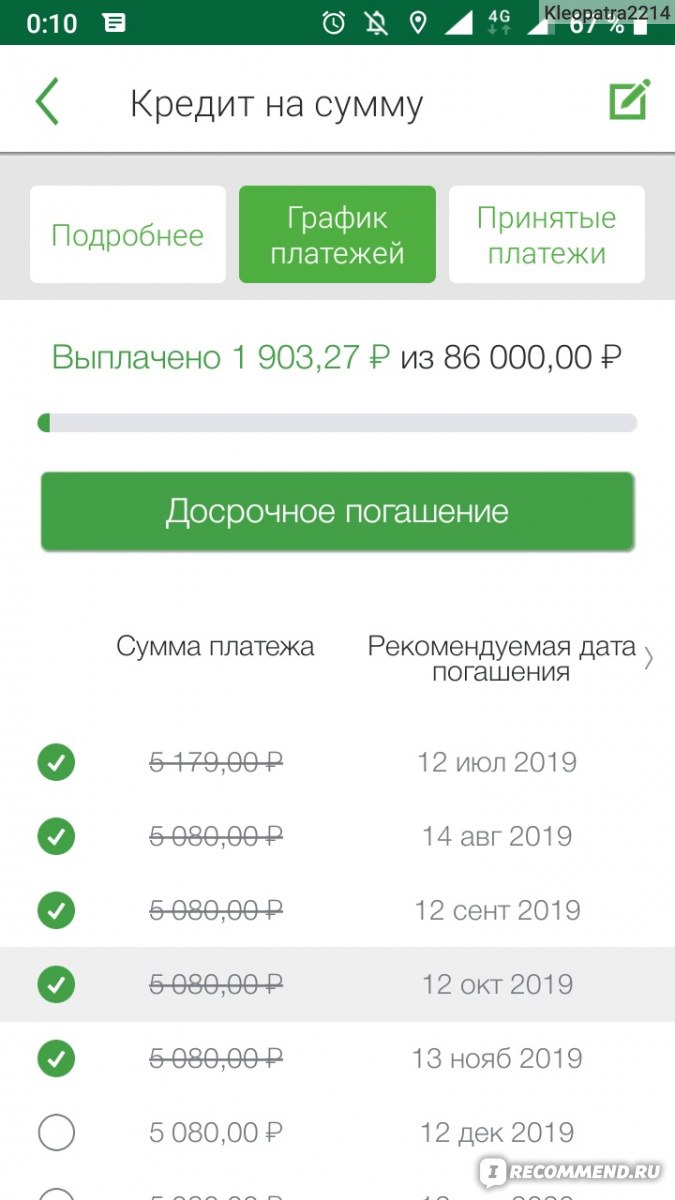

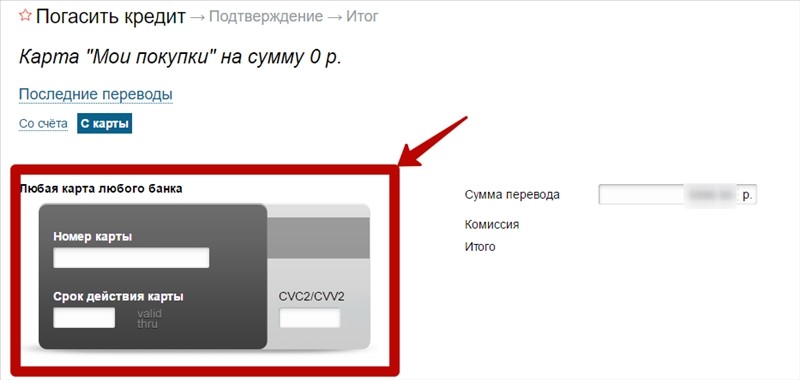

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

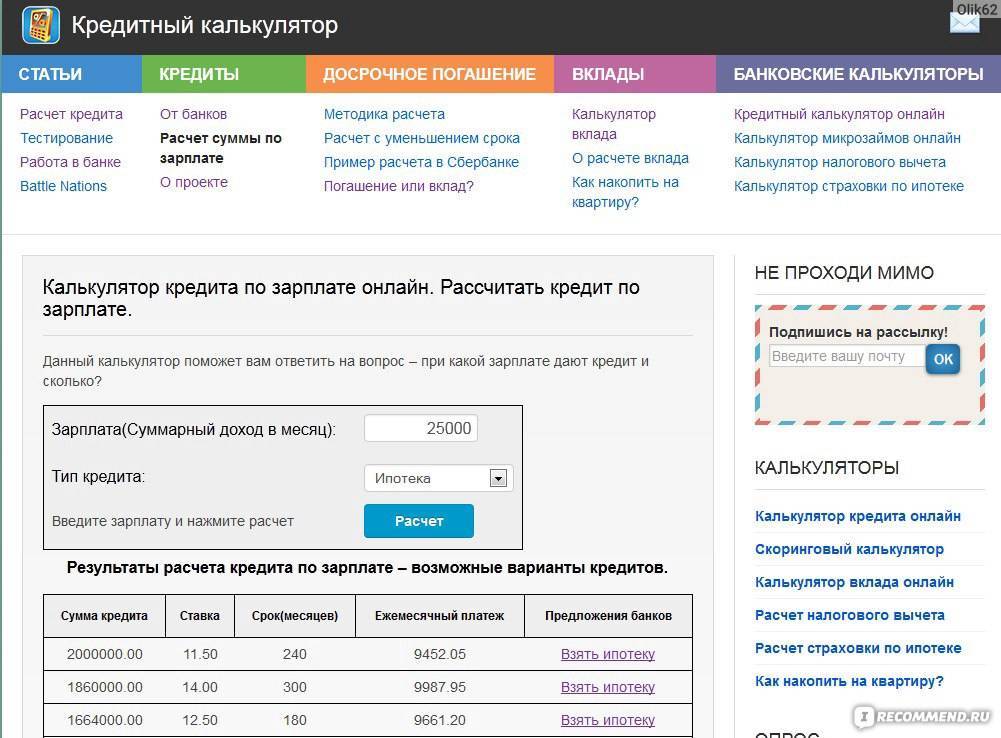

Кредитный калькулятор с досрочным погашением — рассчитать погашение кредита онлайн, график платежей

Многие клиенты, которые взяли кредит, предпочитают досрочно погасить долг перед банком. Выплата займа с опережением графика платежей удобна еще и потому, что происходит снижение процентной ставки, а значит, есть возможность сэкономить за счет меньшей переплаты.

Выплата займа с опережением графика платежей удобна еще и потому, что происходит снижение процентной ставки, а значит, есть возможность сэкономить за счет меньшей переплаты.

Чтобы узнать онлайн, какой будет выгода от перерасчета, не обязательно производить вычисления самостоятельно. Для этого есть кредитный калькулятор досрочного погашения. Воспользоваться этой удобной и точной программой вы можете на нашем финансовом портале Выберу.ру.

Как использовать калькулятор

Чтобы открыть страницу с программой, перейдите по вкладкам «Банки России» – «Кредиты» – «Кредитный калькулятор досрочного погашения». Вы увидите специальное меню с окнами, где можно задать параметры вашего займа.

Укажите условия, на которых вы выплачиваете действующий кредит:

- сумму заемных средств, которую вы получили в банке;

- срок, в течение которого по договору вы погашаете кредит;

- процентную ставку – то, от чего и зависит размер переплаты, который можно уменьшить благодаря досрочному погашению кредита;

- дату выдачи заемных денег.

Также следует указать схему выплаты займа: дифференцированные или аннуитетные платежи (равными долями). Вместо даты закрытия долга, определенной по договору, установите в онлайн-калькуляторе свою – когда вы планируете внести сумму, достаточную для досрочного погашения кредита.

Полезная информация! Обратите внимание на то, что даже если вы внесете достаточно средств для закрытия долга, они будут списываться по датам, установленным в соглашении с банком. В этом случае процентная ставка не изменится, и денег может даже не хватить, если вы планируете окончательный платеж из расчета меньшей переплаты. Чтобы средства были списаны заранее, необходимо обратиться в банк с письменным заявлением. По закону кредитно-финансовая организация не имеет права отказать клиенту в закрытии долга с опережением графика платежей.

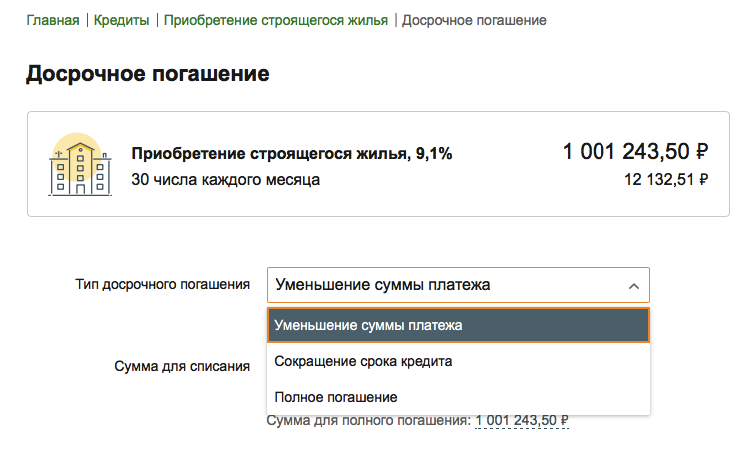

Чтобы рассчитать выгоду от досрочного погашения с помощью кредитного калькулятора, также определите, что вы планируете уменьшить: срок оплаты или остаточную сумму, которую собираетесь внести.

Если вы планируете закрыть долг в несколько этапов, нажмите в онлайн-калькуляторе «Добавить погашение +» и укажите любое количество разовых взносов, включая их предполагаемые даты и суммы. Вы можете привязать частично-досрочные платежи к графику или в любой другой день.

Когда вы указали в кредитном калькуляторе все необходимые данные, нажмите «Рассчитать расходы».

На экране появится новый график ежемесячной выплаты процентов, а также другая полезная информация:

- сколько всего нужно внести;

- сумма заемных средств, которую предоставил банк;

- проценты, которые получит финансовая организация, предоставившая деньги.

Также вы увидите в кредитном калькуляторе пункт «Уменьшение платежа до» – здесь указана сумма, которую вы сможете сэкономить от досрочного закрытия долга.

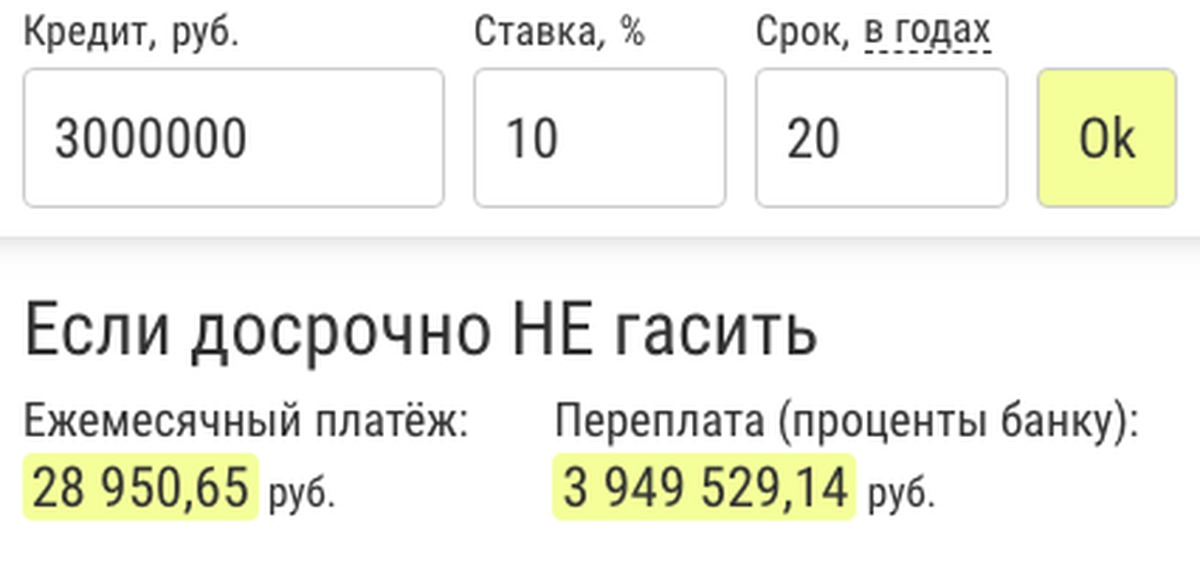

Обратите внимание! Осуществлять закрытие займа с опережением графика выгоднее до того момента, когда пройдет половина срока, установленного по договору. В этот период закрывается процентная ставка, а значит, чем раньше произойдет ее перерасчет, тем меньше станет сумма переплаты.

В этот период закрывается процентная ставка, а значит, чем раньше произойдет ее перерасчет, тем меньше станет сумма переплаты.

Уменьшение платежа или срока кредита при досрочном погашении

Если вы погасили часть вашего долга досрочно, то банк составит новый график платежей. Сделать это могут по одной из двух схем:

- Снижение размера ежемесячного платежа. Так как долг уменьшился, снизилась и сумма, которую вы отдаете банку в качестве процентов. Срок останется прежним, но вам будет проще платить.

- Снижение срока кредитования. В этом случае вы выплатите кредит быстрее, но размер платежа останется прежним.

Уменьшение срока кредитования поможет вам, если вы хотите как можно скорее закрыть кредит. Вы быстрее отдадите долг и сэкономите на процентах. Уменьшение платежа подойдет, если вы хотите снизить долговую нагрузку. Снизив ежемесячный платеж, вы увеличите семейный бюджет и упростите себе жизнь.

Выбор в пользу того или иного варианта зависит от вашей ситуации, валюты и условий кредитования:

- Валютный кредит лучше погасить в максимально короткий срок. Так вы снизите риски: инфляция здесь незначительна, а курс в любой момент может подскочить.

- Для рублевого кредита оптимальнее первый вариант — уменьшить платеж. Он оставляет место для маневра: если ваш доход не изменится или увеличится, вы сможете снова накопить деньги и частично погасить кредит. Если доход снизится, ежемесячный платеж не будет серьезным ударом по семейному бюджету.

- Если в банке действуют ограничения по досрочному погашению, вам осталось платить несколько месяцев, и вы больше не сможете вносить дополнительные платежи, сократите срок.

При досрочном погашении вы экономите в любом случае. Выбирая схему пересчета графика, ориентируйтесь на собственные возможности, риски и размер переплаты. Универсальных решений нет, и зачастую проще сократить ежемесячную нагрузку на бюджет, чем срок.

Выбирая схему пересчета графика, ориентируйтесь на собственные возможности, риски и размер переплаты. Универсальных решений нет, и зачастую проще сократить ежемесячную нагрузку на бюджет, чем срок.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] 5 из 5)

5 из 5) Финансовая грамотность | 7.7.4. Досрочное погашение и рефинансирование

Если кредитор по долгосрочному кредиту обычно заинтересован в соблюдении заемщиком графика платежей, так как получаемые проценты приносят ему устойчивый доход, то для заемщика, наоборот, при появлении свободных денег обычно будет выгодно погасить кредит досрочно, чтобы уменьшить размер переплаты. Только надо уведомить об этом банк не менее чем за тридцать дней до дня возврата (если договором не установлен более короткий срок такого уведомления), в соответствии с пунктом 2 статьи 810 ГК РФ.

Бывают, конечно, и исключения: например, если кредит выдан под очень низкую льготную ставку (например, некоторые образовательные или ипотечные кредиты), а у заемщика есть возможность свободные деньги разместить под более высокую ставку, то смысла в досрочном погашении не будет. А если у вас есть несколько кредитов, то при появлении свободных денег лучше погашать (полностью или частично) не самый маленький и не самый большой, не самый длинный и не самый короткий, — а самый дорогой кредит, то есть тот, по которому самая высокая ставка. Это позволит уменьшить переплату и обеспечит наибольшую экономию ваших средств.

А если у вас есть несколько кредитов, то при появлении свободных денег лучше погашать (полностью или частично) не самый маленький и не самый большой, не самый длинный и не самый короткий, — а самый дорогой кредит, то есть тот, по которому самая высокая ставка. Это позволит уменьшить переплату и обеспечит наибольшую экономию ваших средств.

А может ли банк установить какой-нибудь штраф за досрочный возврат кредита или вообще запретить его? Ведь для банка досрочный возврат означает как минимум дополнительные расходы по «пристраиванию» неожиданно вернувшихся к нему денег! Как ни странно, «лобового» ответа на этот вопрос нет. И Гражданский кодекс, и закон «О потребительском кредите» говорят, что право на досрочный возврат потребительского кредита у гражданина безусловно есть. Но ни там, ни там не сказано, что штрафовать за это нельзя, равно как и не сказано, что штрафовать можно. Запрет на штрафы вытекает из комплексного прочтения нескольких разных норм законов. И этот запрет подтверждает судебная практика.

Запрет на штрафы вытекает из комплексного прочтения нескольких разных норм законов. И этот запрет подтверждает судебная практика.

Что говорят законы о досрочном погашении потребительского займа или кредита

Итак, разумный банк не будет включать в договор потребительского кредита никакого условия о штрафах или комиссиях за досрочное погашение. Но что, если ваш банк оказался неразумным и все-таки попытался это сделать? Как и в случае с комиссией за выдачу кредита (см. врезку в параграфе 7.6.3), если вы это заметили до подписания договора – можно попросить банк исключить это положение, а в случае отказа банка не брать у него кредит.

Если же вы заметили такое условие уже после подписания договора, в тот момент, когда собрались погашать кредит досрочно, — можно написать в банк претензию с требованием признать соответствующий пункт договора недействительным, как ущемляющий ваши права потребителя, и пригрозить судом и жалобой в Роспотребнадзор. Скорее всего, и Роспотребнадзор, и суд станут в этой ситуации на вашу сторону.

Скорее всего, и Роспотребнадзор, и суд станут в этой ситуации на вашу сторону.

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Выплата кредита досрочно | Santander Bank — Santander

Прежде чем вы спросите, как досрочно выплатить ссуду, вы должны потратить время на то, чтобы определить, сможете ли вы это сделать. Если у вас есть другие долги или много финансовых обязательств, возможно, лучше сосредоточиться на регулярных платежах по графику, чем досрочно выплачивать ссуду. Если вы пытаетесь решить, вкладывать ли дополнительные деньги в выплату личного кредита, задайте себе следующие вопросы:

Есть ли в моем бюджете место для дополнительных платежей по кредиту? Дополнительные выплаты по кредиту могут повлиять на ваш бюджет, как и любые другие расходы. Прежде чем начать досрочно выплачивать личный заем, взгляните на свой текущий доход и остаток на счетах. Вы не хотите вкладывать свои сбережения в дополнительные выплаты, поэтому убедитесь, что у вас достаточно дискреционного дохода для погашения кредита.

Прежде чем начать досрочно выплачивать личный заем, взгляните на свой текущий доход и остаток на счетах. Вы не хотите вкладывать свои сбережения в дополнительные выплаты, поэтому убедитесь, что у вас достаточно дискреционного дохода для погашения кредита.

Хотя вы можете снизить погашение кредита за счет дополнительных платежей, не делайте этого, если вы рискуете задержаться по счетам или другим долгам.Рассмотрите все свои ссуды и убедитесь, что вы можете позволить себе хотя бы минимальный платеж по ним, прежде чем выплачивать личный ссуду досрочно. Если процентная ставка по другой ссуде выше, чем по вашей личной ссуде, возможно, лучше сначала выплатить ее.

Многие люди начинают выплачивать личные ссуды раньше, чтобы избежать выплаты дополнительных процентов позже. Хотя это разумная стратегия, важно учитывать такие факторы, как срок кредита и сумма платежа, прежде чем принимать какие-либо окончательные решения. Например, небольшие дополнительные платежи по 10-летнему кредиту могут сократить погашение только на несколько месяцев. Напротив, дополнительные платежи по кредиту на 3 или 5 лет могут помочь вам сэкономить больше времени и денег. Персональный банкир может помочь вам решить, будет ли досрочная выплата ссуды или перевод денег на сберегательный счет лучше для ваших финансовых целей.

Например, небольшие дополнительные платежи по 10-летнему кредиту могут сократить погашение только на несколько месяцев. Напротив, дополнительные платежи по кредиту на 3 или 5 лет могут помочь вам сэкономить больше времени и денег. Персональный банкир может помочь вам решить, будет ли досрочная выплата ссуды или перевод денег на сберегательный счет лучше для ваших финансовых целей.

Как досрочно погасить ипотеку

Ключевые выводы

- Если вы хотите погасить ипотечный кредит в более короткий период времени, вам следует чаще делать большие платежи

- Любые дополнительные деньги должны быть направлены на выплаты по ипотеке

- Хотя это возможно, выплата ипотеки через 5 лет не всегда может быть лучшим решением, если у вас есть другие финансовые приоритеты

Мысль о досрочном погашении ипотеки может быть довольно сложной.В конце концов, мы говорим о долгах в сотни тысяч долларов. Выплатить такую сумму сегодня, скорее всего, будет невозможно (если только вы не выиграли в лотерею или не умер богатый дядя). И это не значит, что вы можете просто провести своей кредитной картой и покончить с ней. Однако на самом деле довольно легко сократить график выплат на годы или даже десятилетия, увеличив свой капитал и сэкономив много денег на выплатах процентов, выполнив досрочную выплату по ипотеке.

1. Выплачивайте ипотечные платежи чаще

Вместо того, чтобы делать один ежемесячный платеж по ипотечному кредиту, вы можете вносить половинный платеж каждые две недели, что приведет к дополнительным платежам в течение года.Другими словами, если ваш обычный платеж по ипотеке составляет 1000 долларов в месяц, вы вместо этого будете платить 500 долларов каждые две недели. Эти дополнительные платежи будут иметь почти такое же влияние на ваш бюджет, как и оплата одного ежемесячного платежа, но поскольку в году 52 недели, двухнедельный график платежей приведет к 13 полноразмерным платежам в год вместо обычных 12. Вы ». Я буду делать дополнительную оплату каждый год без необходимости рыскать вокруг в поисках дополнительных денег. Чтобы взглянуть на некоторые реальные цифры, если у вас есть 30-летняя ипотека на сумму 200000 долларов с процентной ставкой 5%, выплата раз в две недели вместо ежемесячных платежей сэкономит вам 34 328 долларов США в виде процентов, избавит вас от дополнительных платежей по ипотеке и позволит погасить остаток по ипотеке почти на пять лет раньше.

Вы ». Я буду делать дополнительную оплату каждый год без необходимости рыскать вокруг в поисках дополнительных денег. Чтобы взглянуть на некоторые реальные цифры, если у вас есть 30-летняя ипотека на сумму 200000 долларов с процентной ставкой 5%, выплата раз в две недели вместо ежемесячных платежей сэкономит вам 34 328 долларов США в виде процентов, избавит вас от дополнительных платежей по ипотеке и позволит погасить остаток по ипотеке почти на пять лет раньше.

2. Внести дополнительные основные платежи

Когда вы отправляете свой ежемесячный платеж, большинство ипотечных кредиторов разрешают вам сделать дополнительный платеж и пометить его как «только основную сумму», что означает, что этот платеж пойдет на выплату основной суммы, а не как основной суммы, так и процентов по ссуде. Выплата даже небольшой дополнительной суммы основного долга на раннем этапе ссуды может значительно сэкономить вам на начислении процентов, не говоря уже о том, чтобы вывести вас из ссуды на несколько лет раньше срока. Так что рассмотрите возможность ежемесячной отправки небольшой дополнительной суммы держателю кредита в качестве дополнительного платежа по основной сумме. Например, если у вас есть нечетная сумма платежа, например 1046 долларов в месяц, вы можете округлить ее до 1100 долларов и выделить дополнительный бит в качестве платежа по основной сумме. Даже если он выплачивает всего около 50 долларов в месяц, основные платежи будут складываться быстрее, чем вы думаете, что ускоряет процесс выплаты ипотечного кредита

Так что рассмотрите возможность ежемесячной отправки небольшой дополнительной суммы держателю кредита в качестве дополнительного платежа по основной сумме. Например, если у вас есть нечетная сумма платежа, например 1046 долларов в месяц, вы можете округлить ее до 1100 долларов и выделить дополнительный бит в качестве платежа по основной сумме. Даже если он выплачивает всего около 50 долларов в месяц, основные платежи будут складываться быстрее, чем вы думаете, что ускоряет процесс выплаты ипотечного кредита

3. Перефинансируйте ипотеку в краткосрочную ссуду

Получили ипотеку на 30 лет? Рефинансирование его в виде 15-летней ссуды поможет вам оформить ипотечный кредит намного быстрее и, вероятно, также даст вам лучшую процентную ставку — более короткие сроки кредита обычно сопровождаются более низкими процентными ставками.А благодаря более коротким временным рамкам вы будете платить намного меньше денег в виде процентов — так что выплаты по 15-летней ссуде не вдвое превышают выплаты по 30-летней ссуде; они значительно меньше. Откройте калькулятор выплат по ипотеке и поиграйте с числами, чтобы узнать, сколько вам придется заплатить, чтобы провести 15-летнее рефинансирование. И если ежемесячный платеж по ипотеке для такой ссуды будет больше, чем вы можете себе позволить, рассмотрите возможность получения ссуды сроком на 20 лет.

Откройте калькулятор выплат по ипотеке и поиграйте с числами, чтобы узнать, сколько вам придется заплатить, чтобы провести 15-летнее рефинансирование. И если ежемесячный платеж по ипотеке для такой ссуды будет больше, чем вы можете себе позволить, рассмотрите возможность получения ссуды сроком на 20 лет.

4. Выделите дополнительные средства на ипотеку

Многим налогоплательщикам ежегодно возвращаются налоги.Если вы используете большую часть или все эти деньги в качестве дополнительного платежа по ипотеке, вы можете добиться серьезных успехов в погашении своего дома. Другие потенциальные неожиданности включают бонус от работы, успешную распродажу в гараже или подарок от родственника. А если вы получите прибавку, подумайте о том, чтобы вложить весь дополнительный доход в ипотеку. Например, предположим, что ваша ежемесячная заработная плата на дом составляла 4000 долларов, а повышение на 3% означает, что теперь вы получаете 4120 долларов в месяц. Вкладывайте дополнительные 120 долларов в свой ипотечный кредит каждый месяц, и вы даже не упустите деньги, поскольку вы не привыкли к ним, и в конечном итоге вы выплатите свою ипотеку быстрее, чем вы думаете.

У меня есть 30-летняя ипотека, но я не пытаюсь ее выплатить раньше срока. Почему нет? Потому что процентная ставка по моей ипотеке составляет 3,25%, и я могу получить лучшую финансовую выплату, вложив вместо этого все свои дополнительные деньги в инвестиции. Если вы находитесь в подобной ситуации, непременно направьте лишние деньги на пенсионные счета или другие инвестиции и позвольте ипотеке исчерпать себя.

У вас также могут быть другие долгосрочные финансовые цели, такие как погашение долга по кредитной карте или финансирование чрезвычайного фонда или сберегательного счета.Эти финансовые вопросы определенно должны иметь более высокий приоритет, чем выплата ипотеки. После того, как вы разобрались с ними, особенно с выплатой долга, вы можете вернуться к тому, чтобы избавиться от оплаты дома.

И, в отличие от других форм долга, если вы перечисляете вычеты, вы можете вычесть проценты, уплачиваемые по ипотеке, из подоходного налога — так что вы получите хотя бы часть своих денег обратно от федерального правительства. Одного этого недостаточно для того, чтобы растянуть ипотечный кредит с финансовой точки зрения, но в сочетании с другими факторами это может быть приятным дополнительным преимуществом, которое поможет вам достичь ваших финансовых целей.

Поможет ли досрочная выплата личного кредита моей кредитной истории?

У вас есть немного лишних денег, и вы хотели бы досрочно выплатить личный кредит. Это сэкономит вам проценты и позволит ежемесячно тратить несколько дополнительных долларов в карман. Итак, стоит ли возвращать личный заем досрочно?

Выплата долга, как правило, полезна для ваших финансов и кредита. Но прежде чем выплатить этот личный заем, подумайте о последствиях. Персональные займы иногда сопровождаются штрафами за досрочное погашение.И хотя досрочное погашение личного кредита, конечно, не испортит ваш кредит, оно может вернуть вам галочку, если вы работаете над созданием кредитной истории. Вот что вам нужно знать.

Как досрочное погашение личного кредита может повлиять на ваш кредит

Если своевременная выплата личного кредита полезна для вашего кредита, не следует ли досрочно выплачивать его как дополнительный кредит? К сожалению, это не так.

Выплата личной ссуды — это не то же самое, что выплата кредитной карты — по крайней мере, в том, что касается вашего кредита.Если вы регулярно отслеживаете свой кредит и внесли крупный платеж на счет кредитной карты, возможно, вы заметили, что ваш кредитный рейтинг немного подскочил после того, как платеж был опубликован. Это потому, что вы уменьшили использование кредита или сумму доступного кредита, который вы используете, на своем установленном карточном счете. Как правило, чем ниже уровень использования кредита, тем лучше ваши кредитные рейтинги.

Выплата по кредиту физическому лицу разная. Когда вы выплачиваете ссуду в рассрочку, ваш кредитный отчет показывает, что счет закрыт.При расчете вашего кредитного рейтинга FICO уделяет больше внимания открытым счетам, чем закрытым счетам. Открытые счета считаются показателем того, как вы управляете долгом как в настоящем, так и в прошлом. Ваши успешные платежи по погашенным кредитам по-прежнему являются частью вашей кредитной истории, но они не окажут такого же влияния на ваш рейтинг.

Когда вы добавили личный заем в свою кредитную историю, вы увеличили количество активных счетов и улучшили свой кредитный баланс с помощью кредита в рассрочку.Когда вы закроете учетную запись, вы измените процесс: теперь у вас будет меньше открытых учетных записей и меньшее разнообразие учетных записей. Если вы выплатили ссуду досрочно, ваша история будет отражать более короткие отношения со счетом.

Это не так, когда вы оплачиваете свою кредитную карту. Там, даже если вы полностью оплатите свой баланс, счет остается открытым, а ваша кредитная линия остается неизменной.

5 вопросов, которые следует задать перед выплатой кредита

Может ли быть хорошей идеей досрочно выплатить личный заем? Это может быть.Только вы можете взвесить ценность экономии на процентах, снижения месячной долговой нагрузки и даже временного, незначительного снижения вашего кредитного рейтинга в интересах улучшения финансового здоровья в долгосрочной перспективе.

Если вы подумываете о досрочном погашении, задайте себе эти пять вопросов, чтобы лучше понять свою ситуацию и мотивы:

1.

Нужен ли вам сейчас самый лучший кредитный рейтинг?

Нужен ли вам сейчас самый лучший кредитный рейтинг?Ущерб вашему кредитному рейтингу в результате досрочной выплаты личного кредита, скорее всего, не будет катастрофическим или длительным.Но иногда, например, когда вы подаете заявку на ипотеку, вы рассчитываете, что каждый пункт вашего кредитного рейтинга поможет вам получить отличную ставку. В этой ситуации вы можете отложить выплату личной ссуды в полном объеме до тех пор, пока ваша ипотека не будет одобрена.

2. Вы пытаетесь снизить отношение долга к доходу?

И наоборот, вы можете подумать о погашении сейчас, если соотношение вашего долга к доходу (DTI) имеет решающее значение для получения ссуды. Хотя ваш DTI не влияет на ваш кредитный рейтинг, кредиторы, особенно ипотечные кредиторы, считают его ключевым фактором при оценке вашей заявки на получение кредита.Чем ниже ваш DTI, тем выше ваши шансы на одобрение.

3. Было бы лучше потратить ваши деньги на погашение долга по кредитной карте?

По кредитным картам процентные ставки обычно выше, чем по личным кредитам. А погашение долга по кредитной карте почти наверняка повысит, а не снизит ваш кредитный рейтинг. Если вы выбираете между выплатой ссуды или выплатой своей карты, внимательно присмотритесь, прежде чем действовать.

А погашение долга по кредитной карте почти наверняка повысит, а не снизит ваш кредитный рейтинг. Если вы выбираете между выплатой ссуды или выплатой своей карты, внимательно присмотритесь, прежде чем действовать.

4. Подвергнет ли вас погашение кредита риску?

Использование своих сбережений для выплаты ссуды может сэкономить деньги на выплате процентов по ссуде.Но это также может снизить вашу способность справляться с финансовой чрезвычайной ситуацией, если таковая возникнет. Это не беспокоит вас, если у вас достаточно сбережений, а расходы в чрезвычайном фонде составляют более трех-шести месяцев. Если ваши сбережения невелики, вы можете убедиться, что не подвергаете свои финансы — и свою способность поддерживать чистую кредитную историю — риску, выплачивая ссуду единовременно.

5. Имеет ли погашение кредита явные преимущества?

Может быть, вы посчитали, и досрочное погашение кредита сэкономит вам тысячи долларов.Или, возможно, вы рефинансируете свой дом и надеетесь объединить платежи по личному кредиту и ипотеке. Какими бы ни были ваши причины, четко осознавайте преимущества досрочного погашения. Это единственный способ оценить, стоит ли выплачивать ссуду.

Какими бы ни были ваши причины, четко осознавайте преимущества досрочного погашения. Это единственный способ оценить, стоит ли выплачивать ссуду.

Помогает ли получение личной ссуды вашей кредитной истории?

Получение личной ссуды и своевременное выполнение всех платежей может повысить ваш кредит несколькими способами. Персональная ссуда отображается в вашем кредитном отчете как ссуда в рассрочку — тип ссуды с определенной суммой ссуды и установленным графиком погашения.Ссуды в рассрочку отличаются от возобновляемого долга, который вы можете вести по кредитным картам. Добавление кредита в рассрочку к вашему «кредитному портфелю» может улучшить ваш кредитный рейтинг, потому что это показывает, что вы можете управлять различными типами долгов.

Своевременная ежемесячная выплата по кредиту увеличивает вашу историю успешных платежей — и это очень важно. Ваша история платежей составляет 35% вашего кредитного рейтинга FICO и, по сути, является самым большим фактором при определении вашей оценки.

Имейте в виду, что новый личный заем может на мгновение снизить ваш кредитный рейтинг.Когда вы подаете заявку на ссуду, кредиторы обычно проводят так называемое жесткое расследование вашего кредита. Это может снизить ваш счет на несколько очков, хотя эффекты временные. Новый заем также снижает средний возраст ваших счетов. Эта проблема начинает разрешаться сама собой по мере того, как вы со временем выплачиваете ссуду, создавая свою историю по ходу дела. Однако вначале новые счета делают ваш кредит менее «зрелым».

Итог

Досрочная выплата личного кредита зависит от вашей личной ситуации и того, как переезд повлияет на ваши финансы и ваше общее благосостояние.Если вас беспокоит, как это повлияет на ваш кредит, подумайте о том, чтобы узнать, где находится ваш кредитный рейтинг и история, бесплатно загрузив свой кредитный рейтинг и отчет из Experian. Вы также можете использовать бесплатную службу кредитного мониторинга Experian, чтобы увидеть, как изменяется ваша оценка, когда вы добавляете учетные записи, выплачиваете задолженность и готовитесь подать заявку на кредит.

† Предоставленная информация предназначена только для образовательных целей и не должна рассматриваться как финансовый совет. Experian не может гарантировать точность предоставленных результатов.Ваш кредитор может взимать другие комиссии, которые не были учтены в этом расчете. Эти результаты, основанные на предоставленной вами информации, представляют собой приблизительную оценку, и вам следует проконсультироваться со своим финансовым консультантом относительно ваших конкретных потребностей.

5 простых способов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ваш дом, вероятно, будет самой дорогой покупкой, которую вы сделаете в своей жизни.Поэтому неудивительно, что вы мечтаете о том дне, когда ежемесячный платеж по ипотеке пропадет навсегда.

Если у вас есть лишние деньги, стоит ли вам погасить ссуду раньше срока? Может быть. Вот что следует учитывать перед досрочным погашением ипотеки.

Вот что следует учитывать перед досрочным погашением ипотеки.

Можете ли вы погасить ипотеку раньше срока?

Поскольку ипотечные кредиты, как правило, представляют собой крупные ссуды, которые выдаются на пару десятилетий или дольше, досрочное погашение ссуды может сэкономить вам десятки тысяч долларов процентов. Не говоря уже о том, что приятно не беспокоиться о ежемесячных выплатах по ипотеке.

Когда вы отправляете ежемесячный чек своему ипотечному кредитору, платеж делится между основной суммой и процентами. На ранних этапах ссуды большая часть этого платежа применяется к процентам. Со временем большая часть платежа идет на выплату основной суммы долга. Это называется амортизацией и позволяет кредитору вернуть большую часть своих денег в течение первых нескольких лет после погашения.

Ключом к досрочному погашению ипотечного кредита является внесение дополнительных платежей в счет основного долга.

Должен ли я погасить ипотеку?

То, что вы можете погасить ипотеку раньше, не обязательно означает, что вы должны это делать. Конечно, было бы здорово избавиться от огромного финансового бремени, такого как ипотека. Но если вы действительно хотите знать, хорошее ли это решение, вам нужно взглянуть на математику.

Конечно, было бы здорово избавиться от огромного финансового бремени, такого как ипотека. Но если вы действительно хотите знать, хорошее ли это решение, вам нужно взглянуть на математику.

У досрочного погашения ипотеки есть свои плюсы и минусы. Перевесят ли плюсы минусы, будет зависеть от вашего общего финансового положения.

Плюсы

- Экономьте деньги на процентах: Сокращая время, затрачиваемое на выплаты по ипотеке, вы также сокращаете сумму процентов, которые вы платите в течение срока действия ссуды.В зависимости от суммы кредита, процентной ставки и первоначального срока досрочная выплата ипотеки может привести к значительной экономии.

- Высвободите деньги на потом: Типичный срок ипотеки составляет от 15 до 30 лет. Придется долго возиться с выплатами по кредиту. Выплачивая ипотеку раньше, вы освобождаете деньги, чтобы потратить их на более интересные вещи, когда вы станете немного старше, например, на путешествия.

Минусы

- Проигрыш при выплате долга с более высокой процентной ставкой: Если у вас есть задолженность по кредитной карте или студенческой ссуде, направление ваших дополнительных денег на досрочное погашение ипотеки может фактически стоить вам в долгосрочной перспективе.Это потому, что эти другие виды долга, вероятно, имеют более высокие процентные ставки. У вас также должен быть адекватный фонд на случай чрезвычайных ситуаций, чтобы вы могли покрыть непредвиденные расходы; в противном случае вы можете быть вынуждены накопить долг под высокие проценты.

- Отсутствие более высокой доходности от инвестирования: Если у вас есть возможность инвестировать свои деньги для получения прибыли, значительно превышающей вашу ставку по ипотеке, вам будет лучше это сделать, чем упустить сложную прибыль, чтобы избавиться от ваших ипотека быстрее.Например, если ваша ставка по ипотеке составляет 3,5%, а ваш портфель приносит в среднем 6% в год, вы потеряете деньги, используя дополнительные средства для досрочного погашения кредита.

3 основных вопроса, которые следует задать

Прежде чем вы решите досрочно выплатить ипотечный кредит, задайте себе следующие вопросы:

- Имеется ли у меня адекватный фонд на случай чрезвычайных ситуаций на сумму не менее шести месяцев?

- Собираюсь ли я накопить достаточно для выхода на пенсию и других важных финансовых целей?

- Есть ли у меня небольшая или нулевая задолженность под высокие проценты, в том числе по кредитным картам?

Если вы ответите утвердительно на все три вопроса, досрочная выплата ипотечного кредита может быть хорошим финансовым шагом.Просто имейте в виду, что некоторые кредиторы взимают штраф за предоплату; если у вас есть, обязательно учтите и эту стоимость.

Как быстрее погасить ипотеку

Вот пять лучших способов погасить ипотечный кредит быстрее, и цифры, подтверждающие это.

1. Освободите место в своем бюджете

Один из наиболее эффективных способов погасить ипотечный кредит быстрее — это выплачивать сумму, превышающую причитающуюся ежемесячную сумму. Это может показаться очевидным, но вы можете не осознавать, насколько далеко могут зайти небольшие дополнительные деньги.

Это может показаться очевидным, но вы можете не осознавать, насколько далеко могут зайти небольшие дополнительные деньги.

Например, предположим, что вы взяли 30-летний ипотечный кредит с фиксированной процентной ставкой в размере 250 000 долларов США под 5% годовых, и у вас осталось 25 лет по ссуде. Это будет означать, что вы должны 1342,05 доллара в месяц. А теперь представьте, что вы добавляете всего 20 долларов к каждому платежу. Вы сократите период погашения на восемь месяцев и сэкономите 5 722 доллара США на процентах. Используйте ипотечный калькулятор, чтобы помочь вам посчитать.

За дополнительные 20 долларов в месяц вам просто нужно отказаться от одного вкусного кофе в неделю или пары обедов на вынос.Очевидно, что если вы вложите еще больше денег в дополнительные выплаты, это приведет к еще большей экономии.

Просто имейте в виду, что вы не хотите переусердствовать и жертвовать другими финансовыми целями, чтобы быстрее выплатить ипотечный кредит. Ипотечные кредиты — одни из самых дешевых кредитов, поэтому убедитесь, что вы выплачиваете другие долги с более высокими процентами и инвестируете, прежде чем начнете сокращать другие области своего бюджета.

2. График дополнительных выплат

Может быть, вы не можете найти дополнительные деньги для ежемесячных дополнительных платежей (или не хотите).Это нормально — несколько своевременных дополнительных выплат в течение года могут быть еще более эффективными.

Возможно, вы получаете годовой бонус от работы или налоговую декларацию каждый апрель. Если вы возьмете 1200 долларов в год и примените их к тому же примеру с ипотекой, приведенному выше, вы сократите свой кредит более чем на три года и сэкономите более 25000 долларов на процентах.

Если вы все же решите внести дополнительные платежи в счет ипотеки, обязательно уточните у своего кредитора, будут ли дополнительные средства зачислены в счет основной суммы кредита.Если вы не укажете, как вы хотите, чтобы эти платежи применялись, кредитор, скорее всего, будет использовать их для предоплаты процентов по ипотеке.

3. Рефинансирование на более короткий срок

Ипотечные заемщики обычно выбирают более длительный срок погашения, чтобы поддерживать низкие ежемесячные платежи — обычно 30 лет. Однако со временем ваш доход может увеличиться или образ жизни может измениться, чтобы высвободить больше денежных средств.

В этом случае вы сможете рефинансировать ссуду на более короткий срок.Поскольку период погашения сокращается до более короткого периода времени, ежемесячные платежи, вероятно, увеличатся. Однако это эффективный способ погасить ипотечный кредит намного раньше и сэкономить кучу денег на процентах, особенно если вы также имеете право на более низкую процентную ставку.

Взгляните на это сравнение между ссудой в размере 250 000 долларов США с 30-летним сроком с фиксированной ставкой и 15-летним сроком с фиксированной ставкой:

Как видите, можно сэкономить 84 655 долларов на процентах и выплатить ипотечный кредит в два раза быстрее, рефинансировав срок от 30 до 15 лет.

Однако перед рефинансированием следует учитывать расходы на закрытие ипотечного кредита, которые обычно составляют от 2% до 3% от суммы кредита. Вы должны убедиться, что заключительные расходы не сводят на нет экономию на процентах, иначе это может не окупиться.

4. Переделайте ипотеку

Вы, вероятно, знакомы с рефинансированием, но, возможно, не слышали о пересмотре ипотечных кредитов. При перераспределении вы производите один крупный единовременный платеж в счет погашения основного долга. Обычно для переделки требуется не менее 5000 долларов.Затем кредитор реамортизирует ссуду, чтобы отразить новый баланс.

Перерасчет кредита позволяет решить несколько задач. Во-первых, ваш ежемесячный платеж будет снижаться. Вы также сэкономите деньги на процентах в течение срока кредита. А если вы потратите эти сбережения на более крупные ежемесячные выплаты, вы также досрочно выплатите ипотечный кредит.

Обычно за изменение кредита требуется комиссия, хотя обычно она составляет всего несколько сотен долларов. Также имейте в виду, что не все типы ссуд могут быть пересмотрены, включая Федеральное жилищное управление (FHA) и U.S. Департамент по делам ветеранов (VA) ипотеки.

5. Платите каждые две недели

Один из способов досрочно погасить ипотечный кредит, не требующий дополнительных платежей, — это разделить ежемесячный платеж на два небольших платежа и платить каждые две недели.

Вот как это работает: для большинства ипотечных кредитов требуется ежемесячный платеж или 12 платежей в год. Если вы перейдете на платежи раз в два месяца, вы в конечном итоге будете делать 26 платежей в год — фактически, один дополнительный платеж. Это не только ускоряет погашение кредита, но и позволяет сэкономить на процентах в течение всего срока действия кредита.

Хотите знать, насколько на самом деле эффективна эта стратегия? Подумайте об этом: имея 30-летнюю ипотеку с фиксированной процентной ставкой в размере 250 000 долларов и ставкой 3,5%, вы погасите ипотеку на четыре года раньше и сэкономите более 20 000 долларов в виде процентов.

Не все кредиторы разрешают выплаты раз в две недели, хотя многие это делают. Если вы хотите переключиться на этот способ оплаты, обратитесь к своему кредитору и убедитесь, что он не взимает за это комиссию.

Что происходит, когда вы выплачиваете ипотеку?

Представим, что вы досрочно выплатили ипотечный кредит (гипотетические поздравления вам!). Каковы последние шаги для официального отказа от кредита?

Каковы последние шаги для официального отказа от кредита?

Вы получите несколько документов об освобождении от ипотеки, подтверждающих, что ваш кредит погашен и банк не имеет права удержания вашего дома. Скорее всего, это будет включать заявление, подтверждающее, что ваша ипотека выплачена полностью, а также аннулированный вексель.

Кредитор также часто уведомляет регистратор города или округа о том, что вы являетесь официальным полноправным владельцем собственности. Однако в некоторых случаях вам, возможно, придется позаботиться об этом самостоятельно.Если на вашем счете условного депонирования останутся какие-либо средства, ваш кредитор отправит эти деньги обратно вам, и вы будете сами по себе, когда дело доходит до обработки платежей по налогу на имущество и страхованию домовладельцев в будущем.

Когда нужно и нельзя

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Вы всегда можете погасить свои федеральные или частные студенческие ссуды раньше срока, выплачивая больше минимума каждый месяц. А для некоторых досрочная выплата студенческой ссуды может быть разумным решением, которое даст вам больше свободы и гибкости.

Если вам интересно, сколько времени потребуется на погашение студенческих ссуд, введите информацию о текущей ссуде в калькулятор ниже, чтобы узнать это. Используйте ползунок, чтобы увидеть, как увеличение ваших платежей может изменить дату выплаты.

Введите информацию о кредите

Что, если вы увеличите свой ежемесячный платеж?

Всего к оплате $

Итого проценты $

Ежемесячно оплата $

Если вы увеличите свои выплаты на $ ежемесячно на вашем $ ссуду в % ,

ты заплатишь $ в месяц и погасите кредит до Янв 2021 ./woman-working-from-home-using-calculator-83585698-5b76511946e0fb0050912cf3.jpg)

Имеет ли для вас смысл рефинансирование?

Сравните предложения ведущих кредиторов по рефинансированию, чтобы определить фактическую экономию.

Проверить индивидуальные тарифы

Проверка ставок не повлияет на ваш кредитный рейтинг.

Вот три признака того, что досрочное погашение студенческой ссуды имеет смысл (и два, которые вам следует подождать):

- Если у вас есть аварийный фонд

- Если у вас много долгов по кредитной карте

- Если ваши студенческие ссуды имеют высокие процентные ставки

- Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

- Если вы уже вносите свой вклад в достижение других жизненных целей

1.Если у вас есть аварийный фонд

Да, досрочное погашение студенческой ссуды — хорошая идея.

Прежде чем подумать о дополнительных выплатах по ссуде, неплохо создать резервный фонд. Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Наличие резервного фонда гарантирует, что вам не придется обращаться к кредитным картам при возникновении проблем. Но если у вас еще нет резервного фонда, вам следует подумать о том, чтобы отложить дополнительные платежи по своим кредитам и в первую очередь направить эти деньги на свои сбережения.

Совет: Обычно вы хотите, чтобы в вашем фонде на случай чрезвычайных ситуаций были расходы на сумму от трех до шести месяцев.

Подробнее: как выплатить студенческую ссуду через 5 лет

2. Если у вас много долгов по кредитной карте

Нет, досрочно выплачивать студенческие ссуды — не лучшая идея.

Если у вас есть задолженность по кредитной карте, выплата баланса должна быть приоритетом перед обращением за студенческими ссудами. В то время как студенческие ссуды могут иметь высокие процентные ставки, процентные ставки по кредитным картам могут быть ошеломляющими. Средняя процентная ставка по кредитной карте составляет 16,97% по состоянию на сентябрь 2019 года.

С такими высокими ставками вы, вероятно, сэкономите больше денег, сначала выплатив долг по кредитной карте, чем если бы вы сосредоточились на студенческих ссудах. Посмотрите, сколько вы будете платить проценты по задолженности по кредитной карте и студенческим ссудам в течение 10 лет:

| Ставки (годовые) | Выплаченные проценты | |

|---|---|---|

| Кредитные карты | 16.97% | 4 915 долл. США |

| PLUS ссуды | 7,08% | $ 1,175 |

| Ссуды для аспирантов | 6,08% | $ 1 005 |

| Ссуды для студентов бакалавриата | 4,53% | $ 743 |

Выплаченные проценты рассчитаны на основе общей суммы 10 000 долларов по всем типам ссуд, выплачиваемых в течение 5-летнего срока. Ставки по федеральным студенческим ссудам действительны на 2019-20 учебный учебный год. Ставки по федеральным студенческим ссудам действительны на 2019-20 учебный учебный год. | ||

Однако имейте в виду, что процентная ставка по кредитной карте и годовая процентная ставка по ссуде зависят от вас. Итак, сделайте свой собственный расчет, чтобы увидеть, что лучше всего подходит для вашей ситуации.

Узнайте: Как быстро погасить задолженность по кредитной карте

3. Если ваши студенческие ссуды имеют высокие процентные ставки

Да, досрочное погашение студенческой ссуды — хорошая идея.

Если у вас высокие процентные ставки по студенческим ссудам — федеральные студенческие ссуды (от федерального правительства) могут иметь процентные ставки до 8.5%, в то время как частные ссуды (от частных кредиторов) могут быть даже выше — значительная часть вашего ежемесячного платежа по ссуде идет на проценты, а не на основную сумму, увеличивая сумму, которую вы будете платить со временем. Досрочная выплата частных или федеральных займов может помочь вам сэкономить тысячи на протяжении срока займа, поскольку вы будете платить меньше процентов.

Досрочная выплата частных или федеральных займов может помочь вам сэкономить тысячи на протяжении срока займа, поскольку вы будете платить меньше процентов.

Если у вас есть долг под высокие проценты, вы можете заставить свои деньги работать на вас, рефинансируя свои студенческие ссуды. Имея стабильный доход и хороший кредитный рейтинг, вы можете претендовать на низкую процентную ставку, что поможет вам сэкономить больше и быстрее освободиться от долгов.Кроме того, вы можете рефинансировать неограниченное количество раз, и комиссия за это также не взимается.

См .: Как снизить процентную ставку по студенческой ссуде

4. Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей, равное

Нет, досрочно выплачивать студенческие ссуды — не лучшая идея.

Когда у вас есть студенческие ссуды, будущие цели, такие как выход на пенсию, могут показаться не такими важными. Но инвестировать важно сейчас, пока вы молоды. Это дает вашим деньгам время расти, чтобы вы могли комфортно выйти на пенсию.

Это дает вашим деньгам время расти, чтобы вы могли комфортно выйти на пенсию.

Не все работодатели предлагают соответствие 401 (k), но многие предлагают соответствие до определенной суммы или процента. Так что, как минимум, рекомендуется внести достаточный вклад в пенсионные планы, предлагаемые работодателем, чтобы иметь право на полное совпадение, прежде чем производить дополнительные выплаты по своему долгу.

5. Если вы уже вносите свой вклад в достижение других жизненных целей

Да, досрочное погашение студенческой ссуды — хорошая идея.

Когда ваши финансы в хорошей форме, может быть сложно решить, что лучше делать с дополнительными деньгами. Если у вас есть задолженность по студенческой ссуде, вы можете подумать о ее погашении агрессивно. Просто убедитесь, что вы также вносите свой вклад в достижение своих долгосрочных целей, иначе досрочная выплата студенческих ссуд может отбросить вас слишком далеко назад.

Вот некоторые долгосрочные цели, в достижении которых вам следует подумать о вкладе:

- Экономия на дом

- Инвестирование

- Выплата долга по более высокой процентной ставке

Подробнее: 10 ошибок, которых следует избегать, покупая жилье впервые

Не позволяйте студенческим займам обескураживать вас

Если ваши студенческие ссуды отягощают вас, вызывают беспокойство или заставляют вас думать, что вы не можете преследовать другие цели, пока они у вас есть, возможно, стоит заняться ими как можно раньше.

Избавление от долга может дать вам чувство свободы и независимости, которых в противном случае не было бы, если бы вы позволили долгу остаться. Это также может побудить вас работать над выплатой другого долга.

Подробнее: Использование метода снежного кома для погашения долга

Pro совет: сэкономьте больше за счет рефинансирования студенческих ссуд

Если вы финансово готовы начать погашение студенческих ссуд раньше срока, рефинансирование ссуд может быть разумным способом сэкономить деньги и быстрее выплатить студенческие ссуды.

Credible сделал за вас тяжелую работу! Вместо того чтобы тратить часы или даже дни на обращение к нескольким кредиторам по отдельности, мы сотрудничаем с некоторыми из ведущих кредиторов по рефинансированию, поэтому вам не придется это делать. Просто заполните одну простую форму, и вы сможете получать предварительные ставки от нескольких кредиторов — и все это без ущерба для вашего кредитного рейтинга.

Kat Tretina участвовала в написании данной статьи.

Дополнительные ресурсы:

Об авторе

Джейми Янг

Джейми Янг — авторитетный специалист в области личных финансов.Ее работы были представлены Time, Business Insider, Huffington Post, Forbes, CBS News и другими.

Читать далееHome »Все» Рефинансирование студенческой ссуды » Прочтите это, прежде чем досрочно выплатить студенческую ссуду

Как досрочно выплатить ипотечный кредит

Итак, вы хотите присоединиться к почти 40% американских домовладельцев, которые фактически полностью владеют своим домом. 1 Вы можете себе это представить? Когда банк не владеет вашим домом, и вы выходите на лужайку, трава ощущается под ногами по-другому — это свобода .

Но проблема в том, что в настоящее время вы застряли, таща за собой этот клубок и цепочку, называемую ипотекой, как и большинство домовладельцев.

Не волнуйтесь. Мы покажем вам, как быстрее погасить ипотечный кредит, чтобы вы, наконец, пополнили ряды домовладельцев, не имеющих долгов. Давайте начнем.

4 способа погасить ипотеку раньше срока

Хорошо, вы, наверное, уже знаете, что каждый доллар, который вы добавляете к выплате по ипотеке, увеличивает ваш основной баланс.А это означает, что если вы добавите всего один дополнительный платеж в год, вы сократите срок вашей ипотеки на лет и — не говоря уже о сбережениях на процентах!

Вот несколько идей, которые помогут вам серьезно задуматься о более быстром погашении ипотечного кредита:

1. Внесите дополнительные платежи за дом

Допустим, у вас есть ипотечный кредит на сумму 220 000 долларов на 30 лет с процентной ставкой 4%. Наш калькулятор выплат по ипотеке может показать вам, как внесение дополнительного платежа за дом (1 050 долларов) каждый квартал позволит погасить ипотеку на 11 лет раньше и сэкономить более 65 000 долларов в виде процентов — ча-цзин!

Воспользуйтесь калькулятором выплаты по ипотеке и узнайте, как быстро вы сможете погасить свой дом!

Но прежде чем вы начнете вносить дополнительные платежи, давайте рассмотрим несколько основных правил:

- Сначала обратитесь в свою ипотечную компанию. Некоторые компании принимают дополнительные платежи только в определенное время или могут взимать штрафы за предоплату.

Некоторые компании принимают дополнительные платежи только в определенное время или могут взимать штрафы за предоплату.

Некоторые компании принимают дополнительные платежи только в определенное время или могут взимать штрафы за предоплату.- Включите в свой дополнительный платеж примечание о том, что вы хотите, чтобы он был зачислен на основной баланс, а не на платеж следующего месяца.

- Не тратьте свои с трудом заработанные деньги на шикарную программу ускорения ипотечного кредитования. Вы можете достичь той же цели в одиночку.

Чем занимается выплата ипотеки раз в две недели ?

Некоторые ипотечные кредиторы позволяют подписаться на выплаты по ипотеке раз в две недели.Это означает, что вы можете вносить половину своего платежа по ипотеке каждые две недели. Это приводит к 26 половинным выплатам, что равняется 13 полным ежемесячным выплатам каждый год. Основываясь на нашем примере выше, этот дополнительный платеж может сократить срок 30-летней ипотеки на четыре года и сэкономить вам более 25000 долларов в виде процентов.

Раз в две недели выплаты по ипотеке — хорошая идея?

Двухнедельный план оплаты может быть хорошей идеей , но никогда не платит дополнительных сборов, чтобы подписаться на него.Помните, в них нет ничего волшебного. Настоящая причина, по которой это помогает быстрее погасить ипотеку, заключается в том, что ваши дополнительные платежи составляют до 13 ежемесячных платежей в год вместо стандартных 12. Поэтому, если ваш кредитор позволяет вам платить только раз в две недели, взимая с вас комиссию, не подписывайтесь.

2. Приготовьте свой обед к работе

Конечно, приносить на работу бутерброд с яичным салатом не так весело, как ходить в ресторан с коллегами. Но если вы обменяете обед вне дома на обед в ресторане, вы станете худым, подлым и безпотекам.

Предположим, упаковка обеда позволяет ежемесячно использовать 100 долларов для выплаты ипотеки. Основываясь на приведенном выше примере ссуды в размере 220 000 долларов, эти 100 долларов на обед помогут вам выплатить ипотечный кредит на четыре года раньше срока и сэкономить почти 27 000 долларов в виде процентов!

Не можете сэкономить целых 100 долларов из своего продовольственного бюджета? Не волнуйтесь. Даже небольшие жертвы могут иметь большое значение для погашения ипотеки в ближайшее время. Заставьте Эндрю Джексона работать на вас, ежемесячно добавляя всего 20 долларов к выплате по ипотеке.В нашем примере вы выплатите ипотечный кредит на год раньше, сэкономив при этом более 6000 долларов.

Даже небольшие жертвы могут иметь большое значение для погашения ипотеки в ближайшее время. Заставьте Эндрю Джексона работать на вас, ежемесячно добавляя всего 20 долларов к выплате по ипотеке.В нашем примере вы выплатите ипотечный кредит на год раньше, сэкономив при этом более 6000 долларов.

3. Рефинансирование — или притвориться, что вы сделали

Еще один способ погасить ипотеку раньше — обменять ее на более выгодную ссуду с более коротким сроком, например, ипотеку с фиксированной процентной ставкой на 15 лет. Посмотрим, как это повлияет на наш предыдущий пример. Если вы сохраните 30-летнюю ипотеку, вы заплатите более 158 000 долларов в общей сумме процентов в течение срока действия ссуды. Но если вы перейдете на 15-летнюю ипотеку, вы сэкономите более 85 000 долларов — и заплатите за свой дом в половину времени!

Конечно, ипотека на 15 лет, вероятно, будет сопровождаться большим ежемесячным платежом.Но если это вписывается в ваш жилищный бюджет, оно того стоит! И эй, может быть, вы увеличили свой доход или снизили стоимость жизни с тех пор, как впервые взяли ипотеку — тогда вы определенно сможете справиться с более крупным платежом.

Вы можете рефинансировать долгосрочную ипотеку в 15-летнюю ссуду. Или, если у вас уже есть низкая процентная ставка, сэкономьте на заключительных расходах рефинансирования и просто оплатите 30-летнюю ипотеку, как 15-летнюю ипотеку. Что делать, если у вас уже есть ипотека на 15 лет? Если вы можете его размахивать, представьте, что вы увеличите свои выплаты, чтобы выплатить его через 10 лет!

4.Размер

Уменьшение размера вашего дома может быть решительным шагом. Но если вы полны решимости сокрушить по ипотеке, подумайте о продаже своего более крупного дома и использовании прибыли для покупки меньшего и менее дорогого дома.

С прибылью от продажи вашего большого дома вы сможете полностью оплатить свой новый дом наличными. Но даже если вам нужно получить небольшую ипотеку, вам все равно удалось сократить свой долг. Теперь ваша цель — как можно быстрее избавиться от этого долга.Чем меньше баланс, тем быстрее вы сможете это сделать.

Не покупайте дома больше, чем вы можете себе позволить

Допустим, вы идете по пути сокращения. Прежде чем делать покупки для вашего следующего дома, сначала убедитесь, что все ваши утки выстроились в ряд, и знайте, сколько дома вы на самом деле можете себе позволить. Этот удобный контрольный список — отличное место для начала. Если вы не можете ответить «да» на все шесть вопросов, лучше отложить покупку дома.

- Свободен ли я от долгов при расходах от трех до шести месяцев в чрезвычайном фонде?

- Могу ли я внести как минимум 10% (желательно 20%) первоначальный взнос?

- Достаточно ли у меня денег для покрытия расходов на закрытие и переезд?

- Плата за дом составляет 25% или меньше моей ежемесячной заработной платы на дом?

- Могу ли я позволить себе взять ссуду с фиксированной ставкой на 15 лет?

- Могу ли я позволить себе текущее обслуживание и коммунальные услуги для этого дома?

Если вам нужна помощь в определении того, как будут выглядеть ваши новые ежемесячные выплаты по ипотеке, попробуйте наш калькулятор ипотеки.

Проконсультируйтесь со специалистом, чтобы найти подходящий дом

Если вам нужна помощь в поиске домов, соответствующих вашему бюджету, или если вы готовы продать свой дом, проконсультируйтесь с опытным агентом по недвижимости, совет которого сэкономит вам время и деньги.

Агент покупателя может помочь вам сориентироваться в процессе покупки жилья. В некоторых случаях они могут даже помочь вам найти дом до того, как он появится на рынке, что даст вам конкурентное преимущество. А когда дело доходит до предложения, ваш агент будет вести переговоры от вашего имени, чтобы вы не заплатили ни копейки больше, чем должны.

Вы можете найти надежного агента по недвижимости в своем районе через нашу общенациональную сеть одобренных местных поставщиков (ELP) . Мы рекомендуем только тех агентов, которые понимают, насколько важно для вас купить дом, который вы можете себе позволить. Вы можете быть уверены, что ваш агент ELP не будет заставлять вас подбирать дома, которые будут урезать ваш бюджет.

Увеличьте свой первоначальный взнос

Лучший способ купить дом — купить его со 100% -ной скидкой. Оплата дома наличными может показаться странным, но представьте, сколько удовольствия вы получили бы без выплаты по ипотеке!

Если вы не можете отложить покупку до тех пор, пока не сможете заплатить наличными, запланируйте внести в заключительный стол минимум 10% стоимости дома.Конечно, 20% или больше даже лучше, потому что тогда вы избежите оплаты частного ипотечного страхования (PMI).

PMI обычно стоит 0,5–1% от суммы кредита ежегодно. Например, по ипотеке на сумму 250 000 долларов PMI обойдется вам в 1 250–2 500 долларов в год. Зачем ежемесячно давать банку дополнительные деньги, если он не погашает вашу ипотеку быстрее?

Имейте в виду, что чем больше денег вы вложите в клиентскую часть, тем меньше денег вам понадобится для финансирования. Это в сумме приводит к более низким ежемесячным выплатам по ипотеке, что упрощает досрочную выплату по ипотеке.

Готовы рефинансировать ипотеку?

Если вы хотите рефинансировать ипотечный кредит, вы можете быстро погасить его, поговорите с нашими друзьями по телефону Churchill Mortgage . Специалисты по ипотечным кредитам в компании Churchill Mortgage покажут вам истинную стоимость — и экономию — каждого варианта ссуды. Они научат вас принимать лучшее решение, исходя из вашего бюджета и целей.

Свяжитесь с экспертом по ипотеке, которому вы можете доверять!

5 ошибок, которых следует избегать при досрочном погашении ипотеки

Если вы можете позволить себе досрочно выплатить ипотечный кредит, вы сэкономите немного денег на выплате процентов по ссуде.Фактически, отказ от жилищного кредита всего на один-два года раньше потенциально может сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать такой подход, вам нужно будет подумать, есть ли штраф за предоплату, среди других возможных проблем.

Хотите знать, как досрочное погашение ипотеки может повлиять на ваш общий финансовый план? Поговорите с местным финансовым консультантом.

Основы досрочного погашения ипотекиМногие домовладельцы хотели бы быстро перейти к тому моменту, когда они будут полностью владеть своими домами и им больше не придется беспокоиться о ежемесячных выплатах по ипотеке.В результате некоторым людям стоит изучить идею о досрочном погашении ипотеки. Это позволит вам уменьшить сумму процентов, которые вы будете платить в течение срока кредита, и в то же время даст вам возможность стать полноправным владельцем дома раньше, чем ожидалось.

Есть несколько различных методов, с помощью которых вы можете заплатить досрочно. Самый простой способ — просто внести дополнительные платежи помимо обычных ежемесячных платежей. При условии, что этот способ не требует дополнительных сборов со стороны вашего кредитора, вы можете отправлять 13 чеков каждый год вместо 12 (или его онлайн-эквивалент). Вы также можете увеличить ежемесячный платеж. Выплачивая больше каждый месяц, вы полностью выплачиваете ссуду раньше запланированного срока.

Если вы думаете о досрочном погашении ипотеки, постарайтесь избежать этих пяти критических ошибок.

Ошибка № 1: не учитывать все вариантыЭто может быть очень заманчиво, если у вас появятся дополнительные деньги, чтобы потратить их на досрочное погашение ипотеки. Тем не менее, выбраться из долгов пораньше, возможно, будет не самым выгодным выбором.Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы планируете внести единовременный платеж в размере 20 000 долларов в счет погашения основного долга по ипотеке. Первоначальная сумма кредита составляла 200 000 долларов, у вас 20-летний срок 30 лет, а ваша процентная ставка составляет 4%. Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов в виде процентов и позволит полностью выплатить их на 2,5 года раньше.

Звучит здорово, но рассмотрите альтернативу. Если вы вложили эти деньги в индексный фонд, который представляет индекс S&P 500, средняя доходность которого равна 9.8%, вы можете заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей нормы прибыли, скажем, 4%, принесет вам 12 500 долларов в виде процентов.

Финансовое положение каждого человека уникально, и вполне возможно, что идея избавиться от долгов настолько важна для вас, что стоит неоптимального использования ваших денег. Важно рассмотреть все возможные варианты, прежде чем прийти к выводу, что досрочное погашение ипотеки — лучший способ для вас.

Ошибка № 2: Не вносить дополнительные платежи в основную сумму кредита Добавление дополнительных 500 или 1000 долларов каждый месяц не обязательно поможет вам быстрее выплатить ипотечный кредит. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для зачисления на ваш основной баланс, кредитор может использовать их для выплаты процентов для следующего запланированного платежа.

Если вы выписываете отдельные чеки на дополнительные выплаты основного долга, вы можете отметить это в строке примечания.Если вы оплачиваете ипотечный счет через Интернет, вы можете узнать, разрешит ли кредитор вам включить примечание с указанием того, как следует использовать дополнительные платежи.

Ошибка № 3: не спрашивать, есть ли штраф за предоплатуИпотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов сделать это — взимать с вас проценты по ссуде. Когда вы вносите предоплату по ипотеке, вы, по сути, стоите кредитору денег. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за предоплату.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных выплат по процентам. Если вы выплачиваете ипотечный кредит заблаговременно, эти сборы могут быстро возрасти. Например, штраф в размере 3% за предоплату по ипотеке в размере 250 000 долларов будет стоить вам 7 500 долларов.

Пытаясь сэкономить на досрочном погашении ипотечного кредита, вы можете фактически потерять деньги, если вам придется заплатить огромный штраф.

Ошибка № 4: Оставить себя без денегТратить каждую лишнюю копейку на ипотечный кредит — это агрессивный способ выбраться из долгов.Это также могло иметь неприятные последствия. Если, например, у вас ничего не предусмотрено на случай чрезвычайной ситуации, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия ваших счетов или попытаться взять дополнительную ссуду.

Если у вас нет резервного фонда, возможно, лучше всего будет положить часть дополнительных выплат по ипотеке в фонд на черный день. Как только вы сэкономите от трех до шести месяцев расходов, вы сможете сосредоточиться на выплате своего ипотечного долга.

Рефинансирование может сэкономить ваши деньги несколькими способами, поскольку оно позволяет конвертировать в более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас 10 лет из 30-летнего срока ипотеки, вы потенциально можете рефинансировать до 10-летнего срока и сэкономить 10 лет. С другой стороны, вы можете пойти еще на 30-летний срок, чтобы снизить ежемесячные платежи.

Однако ссуды с более короткими сроками, как правило, имеют более низкие процентные ставки, что позволяет вам как сэкономить на процентах, так и достичь полного владения гораздо быстрее.Однако в некоторых случаях рефинансирование может обойтись вам дороже в долгосрочной перспективе, особенно если вы планируете продлить срок кредита. Прежде чем рефинансировать, неплохо было бы проанализировать некоторые цифры и выяснить, действительно ли имеет смысл иметь более длительный срок ипотеки.

Не забывайте и о заключительных расходах. Если ваш кредитор согласится позволить вам включить эти расходы в ваш кредит, вы можете в конечном итоге заплатить больше денег. В конце концов, теперь вы будете на крючке из-за процентов по большей сумме кредита.