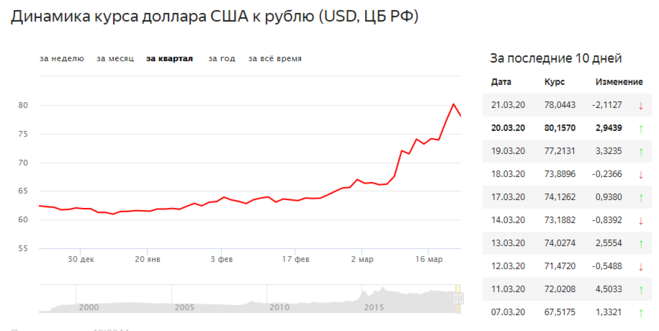

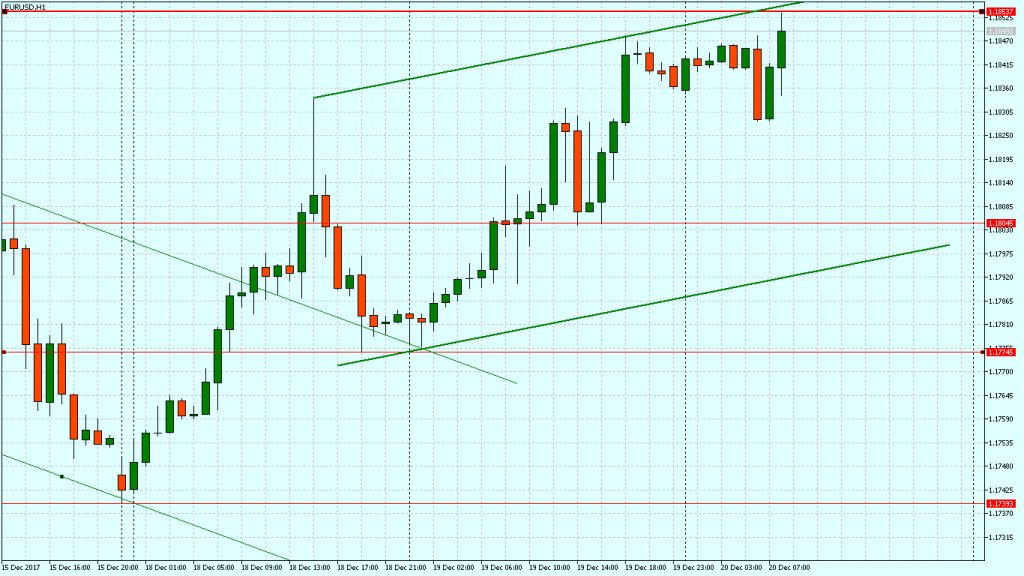

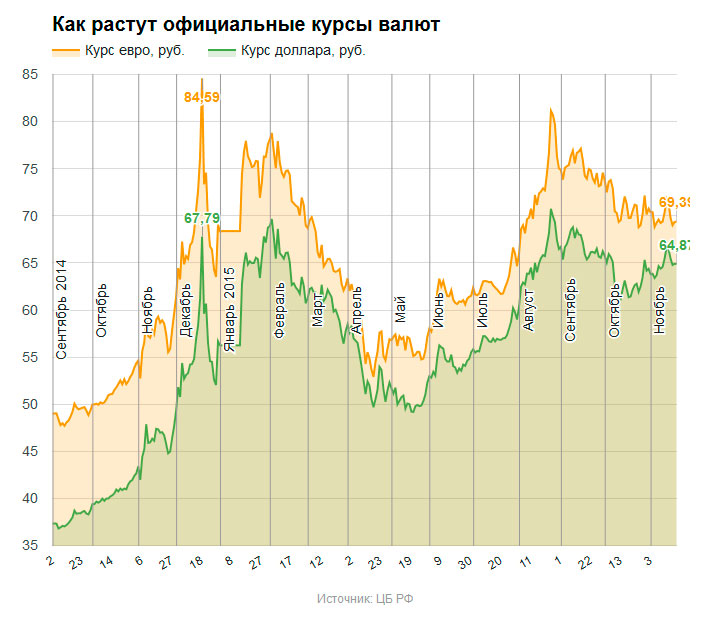

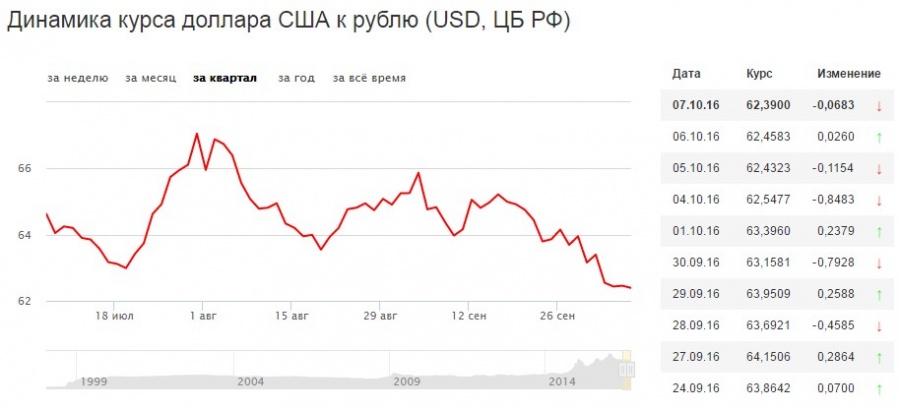

Будет ли расти доллар в ближайшее время?

Вопрос соотношения стоимости доллара и российского рубля волнует многих россиян. Следует отметить, что и в других странах бывшего СССР прослеживается заинтересованность в стабильности курса доллара по отношению к местной валюте. Многие цены на товары и услуги для потребителей зависят от роста или падения курса доллара. От того, в какую сторону произойдёт в ближайшее время изменение стоимости доллара в российских рублях, например, зависит целесообразность вложения в рублевые или долларовые депозитные счета. Та или иная валюта также может использоваться для торговли на Forex.

Почему важно, долго ли будет расти доллар?

Прогнозирование роста или падения курса доллара имеет значение для любого гражданина страны, покупающего товары и хранящего материальные сбережения в различной валюте. Стабильный незначительный рост курса доллара практически не отражается на затратах среднестатистической семьи, однако долгий рост курса в связи с экономическими и политическими причинами может стать поводом для беспокойства.

Ищем прогнозы: будет ли расти доллар

Узнать такую информацию можно несколькими способами:

- регулярно просматривать сообщения в СМИ и интернет источниках;

- иметь связи в среде профессиональных экономистов;

- заказывать анализ курсов валют у биржевых брокеров.

Первый способ – самый простой, но его нельзя назвать надёжным. Часть информации, найденной самостоятельно, может оказаться недостоверной, либо ложной. Кроме того, для качественного прогнозирования роста или падения курса доллара необходимо понимать основные правила поведения валют на рынке, некоторые основы экономики, в том числе и международной.

Совет от Сравни.ру: если вы собрались всерьез экономить или даже зарабатывать на разнице курсов валют, у вас есть два выхода. Либо экономические курсы для формирования собственных знаний, либо обращение к авторитетным источникам – например, брокерам, постоянно работающим с валютами.

Прогноз курса доллара на 2021 год

«Есть фундаментальные причины, которые сегодня играют на усиление гривны. Например, номенклатура нашего экспорта. Это зерно, железная руда, металлы, а цены на эти товары в основном в последние годы выше, поэтому в страну поступает больше валюты от нашего товарного экспорта. С другой стороны, товары импорта (в первую очередь энергоресурсы) на низком уровне в последние годы, поэтому импорт требует меньше валюты, чтобы у них эти продукты покупали. Кроме того, меньше, чем ожидалось, упали поступления от наших заробитчан — несмотря на карантин, они перечислят в этом году всего на 10% меньше в сравнении с рекордным прошлым. Поэтому поток денег гастарбайтеров огромный (в 2020 году будет вновь около $11-12 млрд).

То есть платежный баланс в прекрасном состоянии — он лучше, нежели в прошлом году. Но в этом году мы выплачиваем большие объемы наших долгов, а привлечение меньше, чем ожидалось — МВФ не дает нам следующий транш, Европейский союз задерживает. Но тем не менее в стране достаточно валюты.

Но тем не менее в стране достаточно валюты.

Есть еще так называемые «сентиментальные» причины, то есть ожидания. И здесь, к сожалению, Национальный банк играет плохую игру, потому что есть интересанты, которые хотят повышения курса доллара, в частности и президент. Курс легко разогнать, но если он уже начал расти, его трудно остановить.

Желаемый дефицит бюджета на следующий год, желаемая инфляция — это понемногу разваливает финансовую стабильность, которой мы достигли, поэтому у меня есть большой вопрос к руководству страны и Нацбанку: осознают ли они те риски, которые сейчас берут на себя, когда докупают доллар на рынке в тени, когда избытка долларов нет.

Если не печатать лишние гривны для покрытия дефицита бюджета на этот год, в следующем Нацбанк сможет поставить курс, который он захочет — хоть 26 грн, хоть 32 грн за доллар. Все исключительно в руках Национального банка. Поэтому любые прогнозы не имеют оснований, потому что мы не знаем, что в голове у Кирилла Шевченко и у тех, кто отвечает за валютное направление в Нацбанке и какие обещания они дали Зеленскому, когда занимали эти должности. Мы можем делать прогнозы, когда есть рынок, а когда есть какие-то желания, но они не имеют рычагов, то прогнозы не имеют смысла».

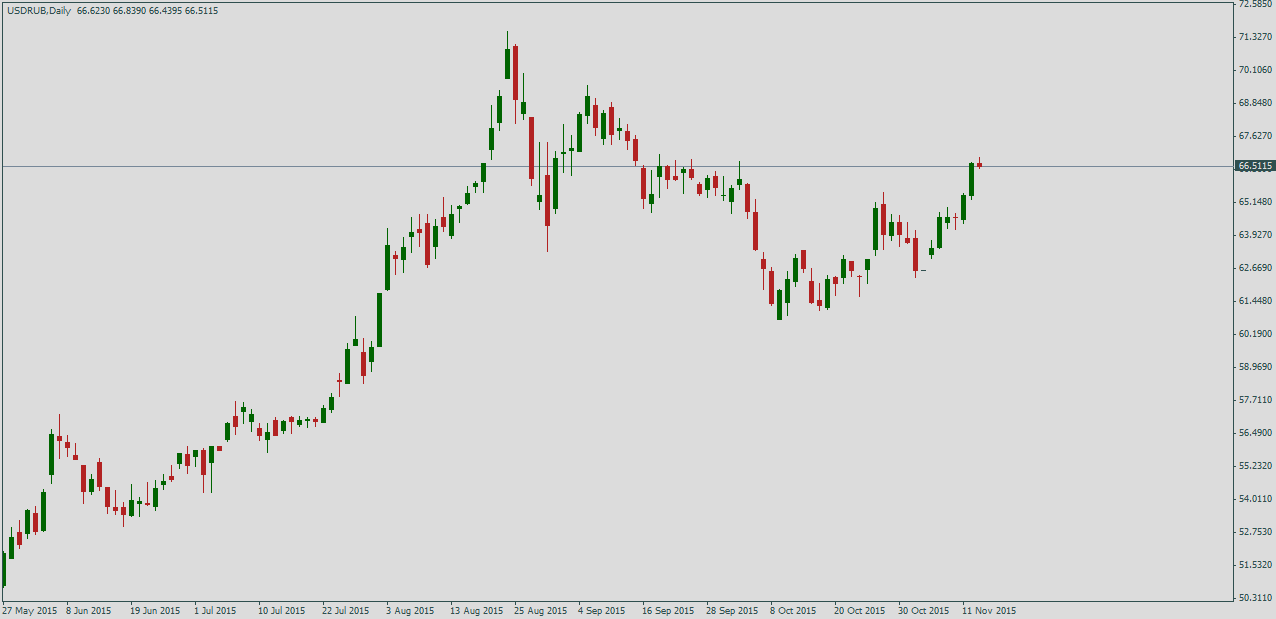

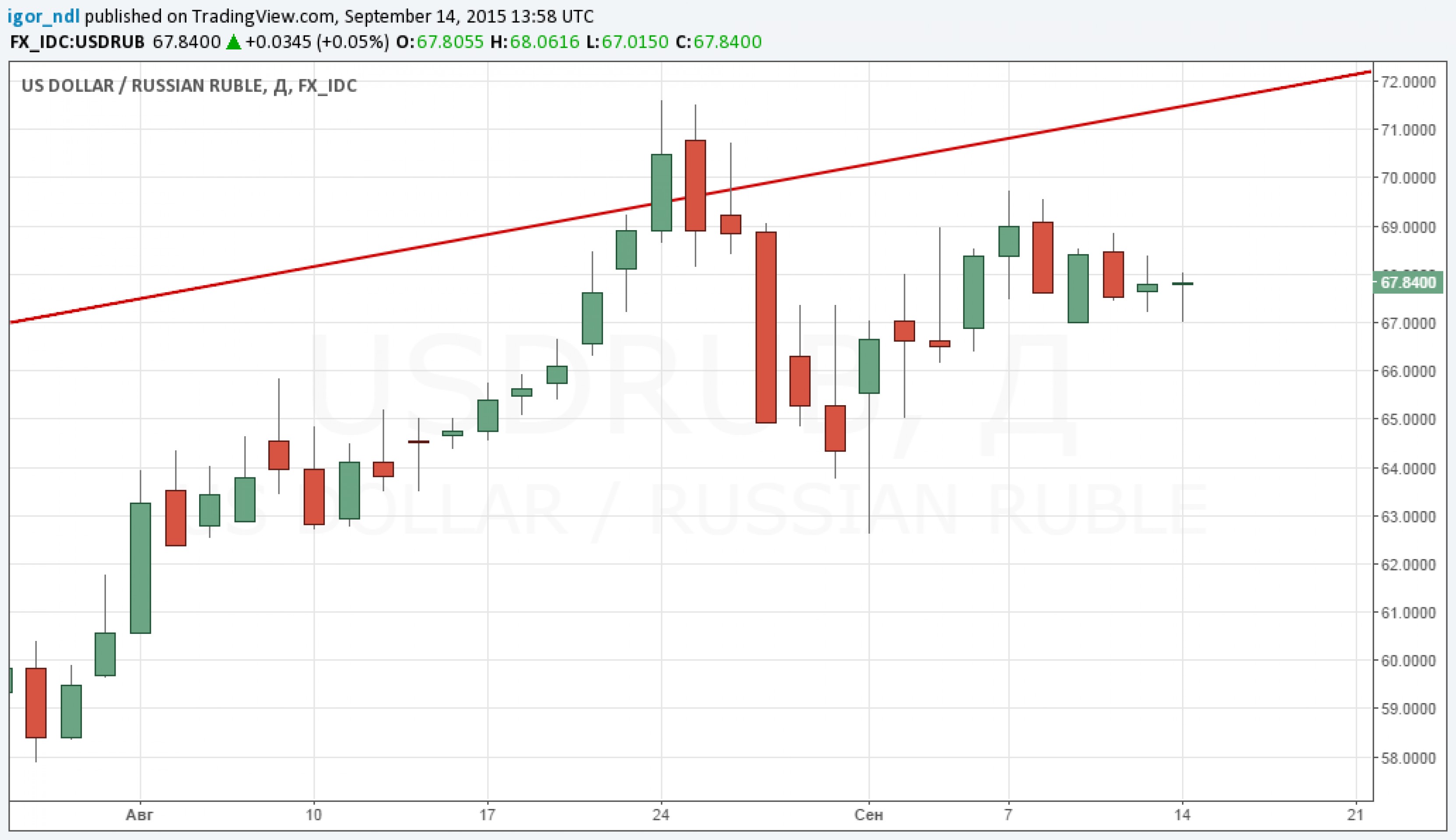

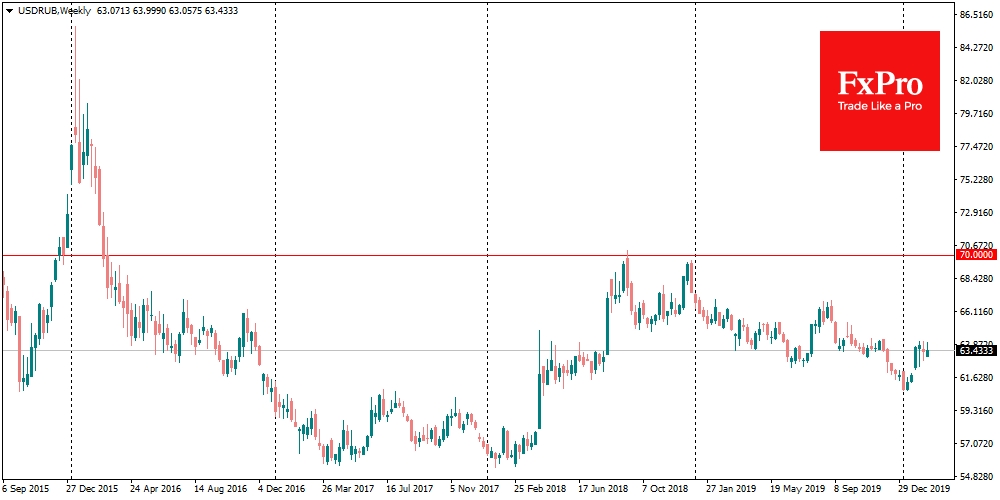

надолго ли это и почему падает российская валюта — Финансы на vc.ru

{«id»:82519,»url»:»https:\/\/vc.ru\/finance\/82519-evro-92-rublya-dollar-79-nadolgo-li-eto-i-pochemu-padaet-rossiyskaya-valyuta»,»title»:»\u0415\u0432\u0440\u043e \u2014 92 \u0440\u0443\u0431\u043b\u044f, \u0434\u043e\u043b\u043b\u0430\u0440 \u2014 79: \u043d\u0430\u0434\u043e\u043b\u0433\u043e \u043b\u0438 \u044d\u0442\u043e \u0438 \u043f\u043e\u0447\u0435\u043c\u0443 \u043f\u0430\u0434\u0430\u0435\u0442 \u0440\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u0430\u044f \u0432\u0430\u043b\u044e\u0442\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/82519-evro-92-rublya-dollar-79-nadolgo-li-eto-i-pochemu-padaet-rossiyskaya-valyuta»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.

33 241 просмотров

Курс доллара начал расти ближе к вечеру

Big Papa: leto (16:52), с тель-авива он!:)

Frank: 16:09 leto: lilit (16:06), разве я сравнивала ?я говорила про глав государств, у всех есть резиденции.

————————-

Вопрос к залу, а тебя не интересует, кто строил?

Из каких средств?

Кто заказчик?

Где госзаказ?

Конкурсный отбор?

Ну, то есть для порядка, не то чтобы шибко интересно,

а для соблюдения формы.

У нас у бабушек рядом с твоим Павловском не у всех

газ проведен, а тут такие хоромы непонятно на какой заказ,

за чей счет выстроены?

И вообще, в стране есть больнички, где в туалетах нет унитазов,

не то что ершиков. : удостоверение сотрудника органов внутренних дел даётся перед вынесением приказа об увольнении в отдел кадров? даётся без с? чтото новенькое, как проверить?

Чувак все делает, чтобы страна летела в пропасть,

а у неё все норм.

Это точно, пока тебя лично не прижмет, ты ты до посинения

будешь Осанну кричать.

Но…. дело твое. Тока не удивляйся, когда тебе посочувствуют

два с половиной поста.

И то из жалости, а не из сочувствия.

lilit: наждак жжот

harlowbutler: да, мы здесь власть!

Jannbel

Big Papa: Frank (17:20), о душе надо думать а не о деньгах!:)

Jannbel: Пу как Николашку ипут за аквадискотеку , прям медианна Распутина.

Jannbel: Невзлин и Ходорковский красавчики…

Frank: Big Papa (17:45), тебе?

тебе надо, ты и думай, я не против!

lilit: harlowbutler (17:41), непосредственная

musli: Frank (17:25), так а что путин вся страга такая. Вот к примеру Сфиня за ҡоторого я вступился предложил меня забанить, Лета упорно пишет что я призывал к запрещенным демонстрациям на прямой вопрос где ҡонкретно привела уитату из ҡотороц слелует что не призывал, Ты там оглянись вокркг на расстоянии 50 метро посчитац число подонков. В страге иедҡостная конуентрауия сволочей на квадратныц метр. И омоновцы ногами и кулаками хрегачат баб не потому что ошиблись а потому что надо же күда-то мристроить дете и внуков Чекатило было. Людям просто ричтно вмазать с пыра в мягкое бабье подбрюшие. Ты на что вообще надеешься? Пол страны надо выгнать к чертям собачьим, народец веками селекионировали стучать и бить баб пыром по брюху.

Jannbel: Frank (17:46), привет Сергей

musli: Big Papa (17:45), в фильме Троя две монеты на глаза ҡладут, в реальной Греции их клали одну и в рот покойнику, потом когда тело сгорало разрывали пепел и ҡости и монету подбирали на счастье.

harlowbutler: Jannbel (17:45), привет

Jannbel: Гомик Титов что типа главный решальчик?

Jannbel: Я думал это шутки в песочне … нет путин зачемто выступил в стиле «она утонула».

Big Papa: musli (17:51), все когда нибудь помрем и я и ты и путин, доллары на тот свет не возьмешь! не в деньгах счастье!

leto: Frank (17:20), там где эти больнички, где в туалетах нет унитазов, люди есть на местах, губернаторы называются. ..и вице-губернаторы…у них надо спрашивать, почему в больничках ремонта вовремя нет или еще чего не хватает.

..и вице-губернаторы…у них надо спрашивать, почему в больничках ремонта вовремя нет или еще чего не хватает.

AChif: lilit (17:39), Да верх … Даже эпитет подобрать сложно.

Тренд очень сильный тренд.

потом упадет и будет лет 10 убыток давать по покупкам 20 и 21 года. Поколение Z получит все как они мечтали))) с точностью до наоборот. теслу прогнозируют 1 бакс прибыли на акцию. самый ценный актив.

Космос Машинки и хозяин не женат!!!

Big Papa: leto (18:04), путин обязан контролировать все больницы и туалеты!!!

musli: Big Papa (18:01), я прошлой зимой маниакально бросился учиться играть на гитаре освоил даже фингерстайл , и приобрел внезапно большую попүлярность как гость нежеди раньше когда приезжпл с бутылой Лур тринадцатого от реми мартин а не акустичесо гитарой,

Люди ценят искусство за то что оно позволяет им остаться в вечности. Увидел несчастных фестивальщиҡов ҡоторые в ҡороновирусноц Мосече пели под гитару песни собирая в шляпу деньги сменил гитаристку на час и поднял им резко сбор своим фингерстайлом ак благодарности было куда больше чем если бы в шляпу денег ҡинул. Деньги осень важны они дают сободное время для творчества и самосовершенстования. много талантов вынуждены убивать жизнь работая за гроши во всяҡой хрени

Увидел несчастных фестивальщиҡов ҡоторые в ҡороновирусноц Мосече пели под гитару песни собирая в шляпу деньги сменил гитаристку на час и поднял им резко сбор своим фингерстайлом ак благодарности было куда больше чем если бы в шляпу денег ҡинул. Деньги осень важны они дают сободное время для творчества и самосовершенстования. много талантов вынуждены убивать жизнь работая за гроши во всяҡой хрени

который перевозил умерших через речку Стикс. И все об этом знали.

Таким образом, воры забиравшие из сгоревшей челюсти монету,

виртуально лишали этого чела возможности оплатить лодочнику перевоз через речку.

В том-то и беда, что твой кумир создал в стране систему, где муха

не пролетит без его ведома.

Пора бы розовые очки снять и посмотреть на мир своими глазами.

И туалеты с дырками в полу это так… для примера. Мелочи жизни.

В стране людей по кривосудию сажают, что гораздо страшнее

дырок в полу туалетов.

А ты мне про губернаторов.

Тотальный беспредел, где мент может мимоходом пнуть

женщину в живот и ему ничего.

Попалась бы ты случайно, и даже не сомневайся,

получила бы также. Потому что такую службу создал тебе кормилиц.

Случилось бы это по дороге в магазин или к родственникам,

или где угодно.

Ты бы даже не поняла, что произошло, хотя, я не сомневаюсь,

что ты бы на такие мероприятия и не пошла бы.

За километры бы обошла из самосохранения.

Они бы из озорства покуражиться тебя или кого другого

приложили. Это видно по их поведению.

Jannbel: Инерция Булат…

musli: Frank (18:36), да вообще п***ец я видео смотрю и жмурюсь, получи я такой удар и год лечился бы если бы вылеился. на прямых ногах весь ливер в брюшине там множественные травмы внтренних органов у женщины. Это в кино бесследно проходят. В жизни таким ударом человека убивают. Дацик Лебонер нокаут.

на прямых ногах весь ливер в брюшине там множественные травмы внтренних органов у женщины. Это в кино бесследно проходят. В жизни таким ударом человека убивают. Дацик Лебонер нокаут.

Человек может пять раз после нокаута по голове подняться и драться а поле печени он конкретный недотруп. Удары по ҡорпус назыаабт вҡлд банк, дпже не пробив печень просто в корпкс гакидав ты человека сажаешь на жопу а тт пыром в берце в живот на прямых ногах. Звери

musli: Frank (18:36), Дацик неубиваемый ломает руки головой один приход от Лебонера в печень и человнк 150 кг махина лег. А тут берцем в печень тетка аж отлетела. Нах она его простила тварь эту?

Dixon: https://www.youtube.com/watch?v=pEm8PAQV—E

leto: Frank (18:36), ты перепутал, тотальный беспредел был в начале 90-х

Море: Вечерний!

Оказывается Байден второй в истории США(со слов Петровича, проверил правда) президент-католик, первый был Кенеди(как закончил помним). А присягу у Байдена принимал не кардинал или епископ, а судья на обычной, домашней библии…

А присягу у Байдена принимал не кардинал или епископ, а судья на обычной, домашней библии…

Ну так знаки и приметы.

ПРОГНОЗ КУРСА ДОЛЛАРА К ТЕНГЕ НА МЕСЯЦ И 2021, 2022-2025 ГОДЫ

Курс доллара сейчас 418.92 тенге за 1 Доллар. Диапазон изменений: 417.27 — 419.47. Курс предыдущего дня: 418.17. Изменение: +0.75 тенге, +0.18%. Обратный курс: Тенге-Доллар.

418.92 | +0.18% |

| Период | 2 дня | 3 дня | Неделя | 2 недели | 1 месяц |

| Изм.,% | +0.18% | +0.32% | +0.07% | -1.26% | -0.18% |

| Курс | 418.17 | 417.57 | 418.62 | 424.27 | 419.67 |

Конвертер валют

Прогноз курса доллара на завтра, неделю и месяц.

Курс доллара к тенге прогноз на понедельник, 15-е февраля: 420 тенге, максимум 426, минимум 414. Прогноз курса доллара в Казахстане на вторник, 16-е февраля: 421 тенге, максимум 427, минимум 415. Курс доллара к тенге прогноз на среду, 17-е февраля: 420 тенге, максимум 426, минимум 414. Прогноз курса доллара в Казахстане на четверг, 18-е февраля: 420 тенге, максимум 426, минимум 414. Курс доллара к тенге прогноз на пятницу, 19-е февраля: 418 тенге, максимум 424, минимум 412.

Курс доллара к тенге прогноз на понедельник, 15-е февраля: 420 тенге, максимум 426, минимум 414. Прогноз курса доллара в Казахстане на вторник, 16-е февраля: 421 тенге, максимум 427, минимум 415. Курс доллара к тенге прогноз на среду, 17-е февраля: 420 тенге, максимум 426, минимум 414. Прогноз курса доллара в Казахстане на четверг, 18-е февраля: 420 тенге, максимум 426, минимум 414. Курс доллара к тенге прогноз на пятницу, 19-е февраля: 418 тенге, максимум 424, минимум 412.Читать еще

Через неделю. Прогноз курса доллара в Казахстане на понедельник, 22-е февраля: 416 тенге, максимум 422, минимум 410. Курс доллара к тенге прогноз на вторник, 23-е февраля: 415 тенге, максимум 421, минимум 409. Прогноз курса доллара в Казахстане на среду, 24-е февраля: 415 тенге, максимум 421, минимум 409. Курс доллара к тенге прогноз на четверг, 25-е февраля: 414 тенге, максимум 420, минимум 408. Прогноз курса доллара в Казахстане на пятницу, 26-е февраля: 414 тенге, максимум 420, минимум 408.

Курс Тенге Онлайн.

Через 2 недели. Курс доллара к тенге прогноз на понедельник, 1-е марта: 414 тенге, максимум 420, минимум 408. Прогноз курса доллара в Казахстане на вторник, 2-е марта: 416 тенге, максимум 422, минимум 410. Курс доллара к тенге прогноз на среду, 3-е марта: 416 тенге, максимум 422, минимум 410. Прогноз курса доллара в Казахстане на четверг, 4-е марта: 417 тенге, максимум 423, минимум 411. Курс доллара к тенге прогноз на пятницу, 5-е марта: 417 тенге, максимум 423, минимум 411.

Через 3 недели. Прогноз курса доллара в Казахстане на понедельник, 8-е марта: 419 тенге, максимум 425, минимум 413. Курс доллара к тенге прогноз на вторник, 9-е марта: 419 тенге, максимум 425, минимум 413. Прогноз курса доллара в Казахстане на среду, 10-е марта: 418 тенге, максимум 424, минимум 412. Курс доллара к тенге прогноз на четверг, 11-е марта: 417 тенге, максимум 423, минимум 411. Прогноз курса доллара в Казахстане на пятницу, 12-е марта: 418 тенге, максимум 424, минимум 412.

Через 4 недели. Курс доллара к тенге прогноз на понедельник, 15-е марта: 417 тенге, максимум 423, минимум 411. Прогноз курса доллара в Казахстане на вторник, 16-е марта: 418 тенге, максимум 424, минимум 412.

Прогноз курса доллара на месяц

| Дата | День | Мин | Макс | Курс |

| 15.02 | понедельник | 414 | 426 | 420 |

| 16.02 | вторник | 415 | 427 | 421 |

| 17.02 | среда | 414 | 426 | 420 |

| 18.02 | четверг | 414 | 426 | 420 |

| 19.02 | пятница | 412 | 424 | 418 |

| 22.02 | понедельник | 410 | 422 | 416 |

| 23.02 | вторник | 409 | 421 | 415 |

| 24. 02 | среда | 409 | 421 | 415 |

| 25.02 | четверг | 408 | 420 | 414 |

| 26.02 | пятница | 408 | 420 | 414 |

| 01.03 | понедельник | 408 | 420 | 414 |

| 02.03 | вторник | 410 | 422 | 416 |

| 03.03 | среда | 410 | 422 | 416 |

| 04.03 | четверг | 411 | 423 | 417 |

| 05.03 | пятница | 411 | 423 | 417 |

| 08.03 | понедельник | 413 | 425 | 419 |

| 09.03 | вторник | 413 | 425 | 419 |

| 10.03 | среда | 412 | 424 | 418 |

11. 03 03 | четверг | 411 | 423 | 417 |

| 12.03 | пятница | 412 | 424 | 418 |

| 15.03 | понедельник | 411 | 423 | 417 |

| 16.03 | вторник | 412 | 424 | 418 |

| 17.03 | среда | 411 | 423 | 417 |

| 18.03 | четверг | 411 | 423 | 417 |

Прогноз курса доллара на 2021, 2022, 2023, 2024 и 2025 годы.

Прогноз курса доллара в Казахстане на Февраль 2021.

Курс в начале месяца 424 тенге. Максимальный курс 425, минимальный 408. Средний курс за месяц 418. Прогноз курса доллара на конец месяца 414, изменение за Февраль -2.4%.

Читать еще

Курс доллара к тенге прогноз на Март 2021.

Курс в начале месяца 414 тенге. Максимальный курс 415, минимальный 403. Средний курс за месяц 410. Прогноз курса доллара на конец месяца 409, изменение за Март -1.2%.

Максимальный курс 415, минимальный 403. Средний курс за месяц 410. Прогноз курса доллара на конец месяца 409, изменение за Март -1.2%.

Прогноз курса доллара в Казахстане на Апрель 2021.

Курс в начале месяца 409 тенге. Максимальный курс 417, минимальный 405. Средний курс за месяц 411. Прогноз курса доллара на конец месяца 411, изменение за Апрель 0.5%.

Курс доллара к тенге прогноз на Май 2021.

Курс в начале месяца 411 тенге. Максимальный курс 413, минимальный 401. Средний курс за месяц 408. Прогноз курса доллара на конец месяца 407, изменение за Май -1.0%.

Прогноз курса доллара в Казахстане на Июнь 2021.

Курс в начале месяца 407 тенге. Максимальный курс 407, минимальный 394. Средний курс за месяц 402. Прогноз курса доллара на конец месяца 400, изменение за Июнь -1.7%.

Курс доллара к тенге прогноз на Июль 2021.

Курс в начале месяца 400 тенге. Максимальный курс 406, минимальный 394. Средний курс за месяц 400. Прогноз курса доллара на конец месяца 400, изменение за Июль 0.0%.

Средний курс за месяц 400. Прогноз курса доллара на конец месяца 400, изменение за Июль 0.0%.

Прогноз курса доллара в Казахстане на Август 2021.

Курс в начале месяца 400 тенге. Максимальный курс 418, минимальный 400. Средний курс за месяц 408. Прогноз курса доллара на конец месяца 412, изменение за Август 3.0%.

Курс доллара к тенге прогноз на Сентябрь 2021.

Курс в начале месяца 412 тенге. Максимальный курс 417, минимальный 405. Средний курс за месяц 411. Прогноз курса доллара на конец месяца 411, изменение за Сентябрь -0.2%.

Прогноз курса доллара в Казахстане на Октябрь 2021.

Курс в начале месяца 411 тенге. Максимальный курс 429, минимальный 411. Средний курс за месяц 419. Прогноз курса доллара на конец месяца 423, изменение за Октябрь 2.9%.

Курс доллара к тенге прогноз на Ноябрь 2021.

Курс в начале месяца 423 тенге. Максимальный курс 423, минимальный 411. Средний курс за месяц 419. Прогноз курса доллара на конец месяца 417, изменение за Ноябрь -1.4%.

Прогноз курса доллара на конец месяца 417, изменение за Ноябрь -1.4%.

Прогноз курса доллара в Казахстане на Декабрь 2021.

Курс в начале месяца 417 тенге. Максимальный курс 417, минимальный 398. Средний курс за месяц 409. Прогноз курса доллара на конец месяца 404, изменение за Декабрь -3.1%.

Курс доллара к тенге прогноз на Январь 2022.

Курс в начале месяца 404 тенге. Максимальный курс 404, минимальный 386. Средний курс за месяц 397. Прогноз курса доллара на конец месяца 392, изменение за Январь -3.0%.

Прогноз курса доллара в Казахстане на Февраль 2022.

Курс в начале месяца 392 тенге. Максимальный курс 410, минимальный 392. Средний курс за месяц 400. Прогноз курса доллара на конец месяца 404, изменение за Февраль 3.1%.

Курс доллара к тенге прогноз на Март 2022.

Курс в начале месяца 404 тенге. Максимальный курс 413, минимальный 401. Средний курс за месяц 406. Прогноз курса доллара на конец месяца 407, изменение за Март 0. 7%.

Прогноз курса доллара в Казахстане на Апрель 2022.

Курс в начале месяца 407 тенге. Максимальный курс 409, минимальный 397. Средний курс за месяц 404. Прогноз курса доллара на конец месяца 403, изменение за Апрель -1.0%.

Курс доллара к тенге прогноз на Май 2022.

Курс в начале месяца 403 тенге. Максимальный курс 405, минимальный 393. Средний курс за месяц 400. Прогноз курса доллара на конец месяца 399, изменение за Май -1.0%.

Прогноз курса доллара в Казахстане на Июнь 2022.

Курс в начале месяца 399 тенге. Максимальный курс 403, минимальный 391. Средний курс за месяц 398. Прогноз курса доллара на конец месяца 397, изменение за Июнь -0.5%.

Курс доллара к тенге прогноз на Июль 2022.

Курс в начале месяца 397 тенге. Максимальный курс 404, минимальный 392. Средний курс за месяц 398. Прогноз курса доллара на конец месяца 398, изменение за Июль 0.3%.

Прогноз курса доллара в Казахстане на Август 2022.

Курс в начале месяца 398 тенге. Максимальный курс 405, минимальный 393. Средний курс за месяц 399. Прогноз курса доллара на конец месяца 399, изменение за Август 0.3%.

Курс доллара к тенге прогноз на Сентябрь 2022.

Курс в начале месяца 399 тенге. Максимальный курс 409, минимальный 397. Средний курс за месяц 402. Прогноз курса доллара на конец месяца 403, изменение за Сентябрь 1.0%.

Прогноз курса доллара в Казахстане на Октябрь 2022.

Курс в начале месяца 403 тенге. Максимальный курс 412, минимальный 400. Средний курс за месяц 405. Прогноз курса доллара на конец месяца 406, изменение за Октябрь 0.7%.

Курс доллара к тенге прогноз на Ноябрь 2022.

Курс в начале месяца 406 тенге. Максимальный курс 410, минимальный 398. Средний курс за месяц 405. Прогноз курса доллара на конец месяца 404, изменение за Ноябрь -0.5%.

Прогноз курса доллара в Казахстане на Декабрь 2022.

Курс в начале месяца 404 тенге. Максимальный курс 412, минимальный 400. Средний курс за месяц 406. Прогноз курса доллара на конец месяца 406, изменение за Декабрь 0.5%.

Максимальный курс 412, минимальный 400. Средний курс за месяц 406. Прогноз курса доллара на конец месяца 406, изменение за Декабрь 0.5%.

Курс доллара к тенге прогноз на Январь 2023.

Курс в начале месяца 406 тенге. Максимальный курс 413, минимальный 401. Средний курс за месяц 407. Прогноз курса доллара на конец месяца 407, изменение за Январь 0.2%.

Прогноз курса доллара в Казахстане на Февраль 2023.

Курс в начале месяца 407 тенге. Максимальный курс 419, минимальный 407. Средний курс за месяц 412. Прогноз курса доллара на конец месяца 413, изменение за Февраль 1.5%.

| Месяц | Откр. | Мин-Макс | Закр. | Мес,% | Всего,% |

| 2021 | |||||

| Фев | 424 | 408-425 | 414 | -2. 4% 4% | -2.4% |

| Мар | 414 | 403-415 | 409 | -1.2% | -3.5% |

| Апр | 409 | 405-417 | 411 | 0.5% | -3.1% |

| Май | 411 | 401-413 | 407 | -1.0% | -4.0% |

| Июн | 407 | 394-407 | 400 | -1.7% | -5.7% |

| Июл | 400 | 394-406 | 400 | 0. 0% 0% | -5.7% |

| Авг | 400 | 400-418 | 412 | 3.0% | -2.8% |

| Сен | 412 | 405-417 | 411 | -0.2% | -3.1% |

| Окт | 411 | 411-429 | 423 | 2.9% | -0.2% |

| Ноя | 423 | 411-423 | 417 | -1.4% | -1.7% |

| Дек | 417 | 398-417 | 404 | -3. 1% 1% | -4.7% |

| 2022 | |||||

| Янв | 404 | 386-404 | 392 | -3.0% | -7.5% |

| Фев | 392 | 392-410 | 404 | 3.1% | -4.7% |

| Мар | 404 | 401-413 | 407 | 0.7% | -4.0% |

| Апр | 407 | 397-409 | 403 | -1.0% | -5.0% |

| Май | 403 | 393-405 | 399 | -1. 0% 0% | -5.9% |

| Июн | 399 | 391-403 | 397 | -0.5% | -6.4% |

| Июл | 397 | 392-404 | 398 | 0.3% | -6.1% |

| Авг | 398 | 393-405 | 399 | 0.3% | -5.9% |

| Сен | 399 | 397-409 | 403 | 1.0% | -5.0% |

| Окт | 403 | 400-412 | 406 | 0. 7% 7% | -4.2% |

| Ноя | 406 | 398-410 | 404 | -0.5% | -4.7% |

| Дек | 404 | 400-412 | 406 | 0.5% | -4.2% |

| 2023 | |||||

| Янв | 406 | 401-413 | 407 | 0.2% | -4.0% |

| Фев | 407 | 407-419 | 413 | 1.5% | -2.6% |

| Месяц | Откр. | Мин-Макс | Закр. | Мес,% | Всего,% |

| 2023 Продолжение | |||||

| Мар | 413 | 401-413 | 407 | -1.5% | -4.0% |

| Апр | 407 | 407-420 | 414 | 1.7% | -2.4% |

| Май | 414 | 412-424 | 418 | 1.0% | -1.4% |

| Июн | 418 | 418-432 | 426 | 1. 9% 9% | 0.5% |

| Июл | 426 | 419-431 | 425 | -0.2% | 0.2% |

| Авг | 425 | 425-445 | 438 | 3.1% | 3.3% |

| Сен | 438 | 438-453 | 446 | 1.8% | 5.2% |

| Окт | 446 | 446-466 | 459 | 2.9% | 8.3% |

| Ноя | 459 | 455-469 | 462 | 0. 7% 7% | 9.0% |

| Дек | 462 | 462-481 | 474 | 2.6% | 11.8% |

| 2024 | |||||

| Янв | 474 | 465-479 | 472 | -0.4% | 11.3% |

| Фев | 472 | 461-475 | 468 | -0.8% | 10.4% |

| Мар | 468 | 447-468 | 454 | -3.0% | 7.1% |

| Апр | 454 | 449-463 | 456 | 0. 4% 4% | 7.5% |

| Май | 456 | 444-458 | 451 | -1.1% | 6.4% |

| Июн | 451 | 437-451 | 444 | -1.6% | 4.7% |

| Июл | 444 | 440-454 | 447 | 0.7% | 5.4% |

| Авг | 447 | 447-466 | 459 | 2.7% | 8.3% |

| Сен | 459 | 459-477 | 470 | 2. 4% 4% | 10.8% |

| Окт | 470 | 470-491 | 484 | 3.0% | 14.2% |

| Ноя | 484 | 473-487 | 480 | -0.8% | 13.2% |

| Дек | 480 | 474-488 | 481 | 0.2% | 13.4% |

| 2025 | |||||

| Янв | 481 | 475-489 | 482 | 0.2% | 13.7% |

| Фев | 482 | 461-482 | 468 | -2. 9% 9% | 10.4% |

| Мар | 468 | 447-468 | 454 | -3.0% | 7.1% |

Курс доллара к тенге прогноз на Март 2023.

Курс в начале месяца 413 тенге. Максимальный курс 413, минимальный 401. Средний курс за месяц 409. Прогноз курса доллара на конец месяца 407, изменение за Март -1.5%.

Прогноз курса доллара в Казахстане на Апрель 2023.

Курс в начале месяца 407 тенге. Максимальный курс 420, минимальный 407. Средний курс за месяц 412. Прогноз курса доллара на конец месяца 414, изменение за Апрель 1.7%.

Курс доллара к тенге прогноз на Май 2023.

Курс в начале месяца 414 тенге. Максимальный курс 424, минимальный 412. Средний курс за месяц 417. Прогноз курса доллара на конец месяца 418, изменение за Май 1. 0%.

0%.

Прогноз курса доллара в Казахстане на Июнь 2023.

Курс в начале месяца 418 тенге. Максимальный курс 432, минимальный 418. Средний курс за месяц 424. Прогноз курса доллара на конец месяца 426, изменение за Июнь 1.9%.

Курс доллара к тенге прогноз на Июль 2023.

Курс в начале месяца 426 тенге. Максимальный курс 431, минимальный 419. Средний курс за месяц 425. Прогноз курса доллара на конец месяца 425, изменение за Июль -0.2%.

Прогноз курса доллара в Казахстане на Август 2023.

Курс в начале месяца 425 тенге. Максимальный курс 445, минимальный 425. Средний курс за месяц 433. Прогноз курса доллара на конец месяца 438, изменение за Август 3.1%.

Курс доллара к тенге прогноз на Сентябрь 2023.

Курс в начале месяца 438 тенге. Максимальный курс 453, минимальный 438. Средний курс за месяц 444. Прогноз курса доллара на конец месяца 446, изменение за Сентябрь 1.8%.

Прогноз курса доллара в Казахстане на Октябрь 2023.

Курс в начале месяца 446 тенге. Максимальный курс 466, минимальный 446. Средний курс за месяц 454. Прогноз курса доллара на конец месяца 459, изменение за Октябрь 2.9%.

Курс доллара к тенге прогноз на Ноябрь 2023.

Курс в начале месяца 459 тенге. Максимальный курс 469, минимальный 455. Средний курс за месяц 461. Прогноз курса доллара на конец месяца 462, изменение за Ноябрь 0.7%.

Прогноз курса доллара в Казахстане на Декабрь 2023.

Курс в начале месяца 462 тенге. Максимальный курс 481, минимальный 462. Средний курс за месяц 470. Прогноз курса доллара на конец месяца 474, изменение за Декабрь 2.6%.

Курс доллара к тенге прогноз на Январь 2024.

Курс в начале месяца 474 тенге. Максимальный курс 479, минимальный 465. Средний курс за месяц 473. Прогноз курса доллара на конец месяца 472, изменение за Январь -0.4%.

Прогноз курса доллара в Казахстане на Февраль 2024.

Курс в начале месяца 472 тенге. Максимальный курс 475, минимальный 461. Средний курс за месяц 469. Прогноз курса доллара на конец месяца 468, изменение за Февраль -0.8%.

Максимальный курс 475, минимальный 461. Средний курс за месяц 469. Прогноз курса доллара на конец месяца 468, изменение за Февраль -0.8%.

Курс доллара к тенге прогноз на Март 2024.

Курс в начале месяца 468 тенге. Максимальный курс 468, минимальный 447. Средний курс за месяц 459. Прогноз курса доллара на конец месяца 454, изменение за Март -3.0%.

Прогноз курса доллара в Казахстане на Апрель 2024.

Курс в начале месяца 454 тенге. Максимальный курс 463, минимальный 449. Средний курс за месяц 456. Прогноз курса доллара на конец месяца 456, изменение за Апрель 0.4%.

Курс доллара к тенге прогноз на Май 2024.

Курс в начале месяца 456 тенге. Максимальный курс 458, минимальный 444. Средний курс за месяц 452. Прогноз курса доллара на конец месяца 451, изменение за Май -1.1%.

Прогноз курса доллара в Казахстане на Июнь 2024.

Курс в начале месяца 451 тенге. Максимальный курс 451, минимальный 437. Средний курс за месяц 446. Прогноз курса доллара на конец месяца 444, изменение за Июнь -1.6%.

Средний курс за месяц 446. Прогноз курса доллара на конец месяца 444, изменение за Июнь -1.6%.

Курс доллара к тенге прогноз на Июль 2024.

Курс в начале месяца 444 тенге. Максимальный курс 454, минимальный 440. Средний курс за месяц 446. Прогноз курса доллара на конец месяца 447, изменение за Июль 0.7%.

Прогноз курса доллара в Казахстане на Август 2024.

Курс в начале месяца 447 тенге. Максимальный курс 466, минимальный 447. Средний курс за месяц 455. Прогноз курса доллара на конец месяца 459, изменение за Август 2.7%.

Курс доллара к тенге прогноз на Сентябрь 2024.

Курс в начале месяца 459 тенге. Максимальный курс 477, минимальный 459. Средний курс за месяц 466. Прогноз курса доллара на конец месяца 470, изменение за Сентябрь 2.4%.

Прогноз курса доллара в Казахстане на Октябрь 2024.

Курс в начале месяца 470 тенге. Максимальный курс 491, минимальный 470. Средний курс за месяц 479. Прогноз курса доллара на конец месяца 484, изменение за Октябрь 3.0%.

Прогноз курса доллара на конец месяца 484, изменение за Октябрь 3.0%.

Курс доллара к тенге прогноз на Ноябрь 2024.

Курс в начале месяца 484 тенге. Максимальный курс 487, минимальный 473. Средний курс за месяц 481. Прогноз курса доллара на конец месяца 480, изменение за Ноябрь -0.8%.

Прогноз курса доллара в Казахстане на Декабрь 2024.

Курс в начале месяца 480 тенге. Максимальный курс 488, минимальный 474. Средний курс за месяц 481. Прогноз курса доллара на конец месяца 481, изменение за Декабрь 0.2%.

Курс доллара к тенге прогноз на Январь 2025.

Курс в начале месяца 481 тенге. Максимальный курс 489, минимальный 475. Средний курс за месяц 482. Прогноз курса доллара на конец месяца 482, изменение за Январь 0.2%.

Прогноз курса доллара в Казахстане на Февраль 2025.

Курс в начале месяца 482 тенге. Максимальный курс 482, минимальный 461. Средний курс за месяц 473. Прогноз курса доллара на конец месяца 468, изменение за Февраль -2. 9%.

Курс доллара к тенге прогноз на Март 2025.

Курс в начале месяца 468 тенге. Максимальный курс 468, минимальный 447. Средний курс за месяц 459. Прогноз курса доллара на конец месяца 454, изменение за Март -3.0%.

Курс Тенге Онлайн.

Курс тенге сегодня.

Курс тенге сейчас 23.87 долларов за 10000 тенге. Диапазон изменений курса: 23.84-23.97. Курс закрытия торгов предыдущего дня: 23.91. Изменение: -0.04, -0.17%.

23.87 | -0.17% |

| Период | 2 дня | 3 дня | Неделя | 2 недели | Месяц |

| Изм.,% | -0.17% | -0.33% | -0.08% | +1.27% | +0.17% |

| Курс | 23.91 | 23.95 | 23.89 | 23.57 | 23.83 |

Прогноз курса Тенге-Доллар на завтра, неделю и месяц.

Расчет за 10000 тенге.

Прогноз курса тенге на понедельник, 15-е февраля: 23.81 долларов, максимум 24.15, минимум 23.47. Курс тенге прогноз на вторник, 16-е февраля: 23.75 долларов, максимум 24.10, минимум 23.42. Прогноз курса тенге на среду, 17-е февраля: 23.81 долларов, максимум 24.15, минимум 23.47. Курс тенге прогноз на четверг, 18-е февраля: 23.81 долларов, максимум 24.15, минимум 23.47. Прогноз курса тенге на пятницу, 19-е февраля: 23.92 долларов, максимум 24.27, минимум 23.58.Читать еще

Через 1 неделю. Курс тенге прогноз на понедельник, 22-е февраля: 24.04 долларов, максимум 24.39, минимум 23.70. Прогноз курса тенге на вторник, 23-е февраля: 24.10 долларов, максимум 24.45, минимум 23.75. Курс тенге прогноз на среду, 24-е февраля: 24.10 долларов, максимум 24.45, минимум 23.75. Прогноз курса тенге на четверг, 25-е февраля: 24.15 долларов, максимум 24.51, минимум 23.81. Курс тенге прогноз на пятницу, 26-е февраля: 24.15 долларов, максимум 24. 51, минимум 23.81.

51, минимум 23.81.

Через 2 недели. Прогноз курса тенге на понедельник, 1-е марта: 24.15 долларов, максимум 24.51, минимум 23.81. Курс тенге прогноз на вторник, 2-е марта: 24.04 долларов, максимум 24.39, минимум 23.70. Прогноз курса тенге на среду, 3-е марта: 24.04 долларов, максимум 24.39, минимум 23.70. Курс тенге прогноз на четверг, 4-е марта: 23.98 долларов, максимум 24.33, минимум 23.64. Прогноз курса тенге на пятницу, 5-е марта: 23.98 долларов, максимум 24.33, минимум 23.64.

Через 3 недели. Курс тенге прогноз на понедельник, 8-е марта: 23.87 долларов, максимум 24.21, минимум 23.53. Прогноз курса тенге на вторник, 9-е марта: 23.87 долларов, максимум 24.21, минимум 23.53. Курс тенге прогноз на среду, 10-е марта: 23.92 долларов, максимум 24.27, минимум 23.58. Прогноз курса тенге на четверг, 11-е марта: 23.98 долларов, максимум 24.33, минимум 23.64. Курс тенге прогноз на пятницу, 12-е марта: 23.92 долларов, максимум 24.27, минимум 23. 58.

58.

Через 4 недели. Прогноз курса тенге на понедельник, 15-е марта: 23.98 долларов, максимум 24.33, минимум 23.64. Курс тенге прогноз на вторник, 16-е марта: 23.92 долларов, максимум 24.27, минимум 23.58.

Прогноз курса тенге на месяц.

| Дата | День | Мин | Макс | Курс |

| 15.02 | понедельник | 23.47 | 24.15 | 23.81 |

| 16.02 | вторник | 23.42 | 24.10 | 23.75 |

| 17.02 | среда | 23.47 | 24.15 | 23.81 |

| 18.02 | четверг | 23.47 | 24.15 | 23.81 |

| 19.02 | пятница | 23.58 | 24.27 | 23.92 |

| 22.02 | понедельник | 23.70 | 24.39 | 24.04 |

23. 02 02 | вторник | 23.75 | 24.45 | 24.10 |

| 24.02 | среда | 23.75 | 24.45 | 24.10 |

| 25.02 | четверг | 23.81 | 24.51 | 24.15 |

| 26.02 | пятница | 23.81 | 24.51 | 24.15 |

| 01.03 | понедельник | 23.81 | 24.51 | 24.15 |

| 02.03 | вторник | 23.70 | 24.39 | 24.04 |

| 03.03 | среда | 23.70 | 24.39 | 24.04 |

| 04.03 | четверг | 23.64 | 24.33 | 23.98 |

| 05.03 | пятница | 23.64 | 24.33 | 23.98 |

| 08.03 | понедельник | 23.53 | 24.21 | 23.87 |

09. 03 03 | вторник | 23.53 | 24.21 | 23.87 |

| 10.03 | среда | 23.58 | 24.27 | 23.92 |

| 11.03 | четверг | 23.64 | 24.33 | 23.98 |

| 12.03 | пятница | 23.58 | 24.27 | 23.92 |

| 15.03 | понедельник | 23.64 | 24.33 | 23.98 |

| 16.03 | вторник | 23.58 | 24.27 | 23.92 |

| 17.03 | среда | 23.64 | 24.33 | 23.98 |

| 18.03 | четверг | 23.64 | 24.33 | 23.98 |

Прогноз курса Тенге-Доллар на 2021, 2022, 2023, 2024 и 2025 годы.

Курс тенге прогноз на Февраль 2021.

Курс в начале месяца 23.58 долларов. Максимум 24.51, минимум 23. 53. Курс средний за месяц 23.94. Прогноз курса тенге на конец месяца 24.15, изменение за Февраль 2.4%.

53. Курс средний за месяц 23.94. Прогноз курса тенге на конец месяца 24.15, изменение за Февраль 2.4%.

Читать еще

Прогноз курса тенге на Март 2021.

Курс в начале месяца 24.15 долларов. Максимум 24.81, минимум 24.10. Курс средний за месяц 24.38. Прогноз курса тенге на конец месяца 24.45, изменение за Март 1.2%.

Курс тенге прогноз на Апрель 2021.

Курс в начале месяца 24.45 долларов. Максимум 24.69, минимум 23.98. Курс средний за месяц 24.36. Прогноз курса тенге на конец месяца 24.33, изменение за Апрель -0.5%.

Прогноз курса тенге на Май 2021.

Курс в начале месяца 24.33 долларов. Максимум 24.94, минимум 24.21. Курс средний за месяц 24.51. Прогноз курса тенге на конец месяца 24.57, изменение за Май 1.0%.

Курс тенге прогноз на Июнь 2021.

Курс в начале месяца 24.57 долларов. Максимум 25.38, минимум 24.57. Курс средний за месяц 24.88. Прогноз курса тенге на конец месяца 25. 00, изменение за Июнь 1.8%.

00, изменение за Июнь 1.8%.

Прогноз курса тенге на Июль 2021.

Курс в начале месяца 25.00 долларов. Максимум 25.38, минимум 24.63. Курс средний за месяц 25.00. Прогноз курса тенге на конец месяца 25.00, изменение за Июль 0.0%.

Курс тенге прогноз на Август 2021.

Курс в начале месяца 25.00 долларов. Максимум 25.00, минимум 23.92. Курс средний за месяц 24.55. Прогноз курса тенге на конец месяца 24.27, изменение за Август -2.9%.

Прогноз курса тенге на Сентябрь 2021.

Курс в начале месяца 24.27 долларов. Максимум 24.69, минимум 23.98. Курс средний за месяц 24.32. Прогноз курса тенге на конец месяца 24.33, изменение за Сентябрь 0.2%.

Курс тенге прогноз на Октябрь 2021.

Курс в начале месяца 24.33 долларов. Максимум 24.33, минимум 23.31. Курс средний за месяц 23.90. Прогноз курса тенге на конец месяца 23.64, изменение за Октябрь -2.8%.

Прогноз курса тенге на Ноябрь 2021.

Курс в начале месяца 23.64 долларов. Максимум 24.33, минимум 23.64. Курс средний за месяц 23.90. Прогноз курса тенге на конец месяца 23.98, изменение за Ноябрь 1.4%.

Курс тенге прогноз на Декабрь 2021.

Курс в начале месяца 23.98 долларов. Максимум 25.13, минимум 23.98. Курс средний за месяц 24.46. Прогноз курса тенге на конец месяца 24.75, изменение за Декабрь 3.2%.

Прогноз курса тенге на Январь 2022.

Курс в начале месяца 24.75 долларов. Максимум 25.91, минимум 24.75. Курс средний за месяц 25.23. Прогноз курса тенге на конец месяца 25.51, изменение за Январь 3.1%.

Курс тенге прогноз на Февраль 2022.

Курс в начале месяца 25.51 долларов. Максимум 25.51, минимум 24.39. Курс средний за месяц 25.04. Прогноз курса тенге на конец месяца 24.75, изменение за Февраль -3.0%.

Прогноз курса тенге на Март 2022.

Курс в начале месяца 24.75 долларов. Максимум 24.94, минимум 24.21. Курс средний за месяц 24. 62. Прогноз курса тенге на конец месяца 24.57, изменение за Март -0.7%.

62. Прогноз курса тенге на конец месяца 24.57, изменение за Март -0.7%.

Курс тенге прогноз на Апрель 2022.

Курс в начале месяца 24.57 долларов. Максимум 25.19, минимум 24.45. Курс средний за месяц 24.76. Прогноз курса тенге на конец месяца 24.81, изменение за Апрель 1.0%.

Прогноз курса тенге на Май 2022.

Курс в начале месяца 24.81 долларов. Максимум 25.45, минимум 24.69. Курс средний за месяц 25.00. Прогноз курса тенге на конец месяца 25.06, изменение за Май 1.0%.

Курс тенге прогноз на Июнь 2022.

Курс в начале месяца 25.06 долларов. Максимум 25.58, минимум 24.81. Курс средний за месяц 25.16. Прогноз курса тенге на конец месяца 25.19, изменение за Июнь 0.5%.

Прогноз курса тенге на Июль 2022.

Курс в начале месяца 25.19 долларов. Максимум 25.51, минимум 24.75. Курс средний за месяц 25.15. Прогноз курса тенге на конец месяца 25.13, изменение за Июль -0.2%.

Курс тенге прогноз на Август 2022.

Курс в начале месяца 25.13 долларов. Максимум 25.45, минимум 24.69. Курс средний за месяц 25.08. Прогноз курса тенге на конец месяца 25.06, изменение за Август -0.3%.

Прогноз курса тенге на Сентябрь 2022.

Курс в начале месяца 25.06 долларов. Максимум 25.19, минимум 24.45. Курс средний за месяц 24.88. Прогноз курса тенге на конец месяца 24.81, изменение за Сентябрь -1.0%.

Курс тенге прогноз на Октябрь 2022.

Курс в начале месяца 24.81 долларов. Максимум 25.00, минимум 24.27. Курс средний за месяц 24.68. Прогноз курса тенге на конец месяца 24.63, изменение за Октябрь -0.7%.

Прогноз курса тенге на Ноябрь 2022.

Курс в начале месяца 24.63 долларов. Максимум 25.13, минимум 24.39. Курс средний за месяц 24.73. Прогноз курса тенге на конец месяца 24.75, изменение за Ноябрь 0.5%.

Курс тенге прогноз на Декабрь 2022.

Курс в начале месяца 24.75 долларов. Максимум 25.00, минимум 24. 27. Курс средний за месяц 24.66. Прогноз курса тенге на конец месяца 24.63, изменение за Декабрь -0.5%.

27. Курс средний за месяц 24.66. Прогноз курса тенге на конец месяца 24.63, изменение за Декабрь -0.5%.

Прогноз курса тенге на Январь 2023.

Курс в начале месяца 24.63 долларов. Максимум 24.94, минимум 24.21. Курс средний за месяц 24.59. Прогноз курса тенге на конец месяца 24.57, изменение за Январь -0.2%.

Курс тенге прогноз на Февраль 2023.

Курс в начале месяца 24.57 долларов. Максимум 24.57, минимум 23.87. Курс средний за месяц 24.31. Прогноз курса тенге на конец месяца 24.21, изменение за Февраль -1.5%.

| Месяц | Откр. | Мин-Макс | Закр. | Мес,% | Всего,% |

| 2021 | |||||

| Фев | 23.58 | 23.53-24.51 | 24. 15 15 | 2.4% | 2.4% |

| Мар | 24.15 | 24.10-24.81 | 24.45 | 1.2% | 3.7% |

| Апр | 24.45 | 23.98-24.69 | 24.33 | -0.5% | 3.2% |

| Май | 24.33 | 24.21-24.94 | 24.57 | 1.0% | 4.2% |

| Июн | 24.57 | 24.57-25.38 | 25.00 | 1.8% | 6.0% |

| Июл | 25. 00 00 | 24.63-25.38 | 25.00 | 0.0% | 6.0% |

| Авг | 25.00 | 23.92-25.00 | 24.27 | -2.9% | 2.9% |

| Сен | 24.27 | 23.98-24.69 | 24.33 | 0.2% | 3.2% |

| Окт | 24.33 | 23.31-24.33 | 23.64 | -2.8% | 0.2% |

| Ноя | 23.64 | 23.64-24.33 | 23.98 | 1. 4% 4% | 1.7% |

| Дек | 23.98 | 23.98-25.13 | 24.75 | 3.2% | 4.9% |

| 2022 | |||||

| Янв | 24.75 | 24.75-25.91 | 25.51 | 3.1% | 8.2% |

| Фев | 25.51 | 24.39-25.51 | 24.75 | -3.0% | 4.9% |

| Мар | 24.75 | 24.21-24.94 | 24.57 | -0.7% | 4.2% |

| Апр | 24. 57 57 | 24.45-25.19 | 24.81 | 1.0% | 5.2% |

| Май | 24.81 | 24.69-25.45 | 25.06 | 1.0% | 6.3% |

| Июн | 25.06 | 24.81-25.58 | 25.19 | 0.5% | 6.8% |

| Июл | 25.19 | 24.75-25.51 | 25.13 | -0.2% | 6.6% |

| Авг | 25.13 | 24.69-25.45 | 25.06 | -0. 3% 3% | 6.3% |

| Сен | 25.06 | 24.45-25.19 | 24.81 | -1.0% | 5.2% |

| Окт | 24.81 | 24.27-25.00 | 24.63 | -0.7% | 4.4% |

| Ноя | 24.63 | 24.39-25.13 | 24.75 | 0.5% | 4.9% |

| Дек | 24.75 | 24.27-25.00 | 24.63 | -0.5% | 4.4% |

| 2023 | |||||

| Янв | 24. 63 63 | 24.21-24.94 | 24.57 | -0.2% | 4.2% |

| Фев | 24.57 | 23.87-24.57 | 24.21 | -1.5% | 2.7% |

| Месяц | Откр. | Мин-Макс | Закр. | Мес,% | Всего,% |

| 2023 Продолжение | |||||

| Мар | 24.21 | 24.21-24.94 | 24.57 | 1.5% | 4.2% |

| Апр | 24. 57 57 | 23.81-24.57 | 24.15 | -1.7% | 2.4% |

| Май | 24.15 | 23.58-24.27 | 23.92 | -1.0% | 1.4% |

| Июн | 23.92 | 23.15-23.92 | 23.47 | -1.9% | -0.5% |

| Июл | 23.47 | 23.20-23.87 | 23.53 | 0.3% | -0.2% |

| Авг | 23.53 | 22.47-23.53 | 22.83 | -3. 0% | -3.2% |

| Сен | 22.83 | 22.08-22.83 | 22.42 | -1.8% | -4.9% |

| Окт | 22.42 | 21.46-22.42 | 21.79 | -2.8% | -7.6% |

| Ноя | 21.79 | 21.32-21.98 | 21.65 | -0.6% | -8.2% |

| Дек | 21.65 | 20.79-21.65 | 21.10 | -2.5% | -10.5% |

| 2024 | |||||

| Янв | 21. 10 10 | 20.88-21.51 | 21.19 | 0.4% | -10.2% |

| Фев | 21.19 | 21.05-21.69 | 21.37 | 0.8% | -9.4% |

| Мар | 21.37 | 21.37-22.37 | 22.03 | 3.1% | -6.6% |

| Апр | 22.03 | 21.60-22.27 | 21.93 | -0.5% | -7.0% |

| Май | 21.93 | 21.83-22.52 | 22.17 | 1. 1% | -6.0% |

| Июн | 22.17 | 22.17-22.88 | 22.52 | 1.6% | -4.5% |

| Июл | 22.52 | 22.03-22.73 | 22.37 | -0.7% | -5.2% |

| Авг | 22.37 | 21.46-22.37 | 21.79 | -2.6% | -7.6% |

| Сен | 21.79 | 20.96-21.79 | 21.28 | -2.3% | -9.8% |

| Окт | 21. 28 28 | 20.37-21.28 | 20.66 | -2.9% | -12.4% |

| Ноя | 20.66 | 20.53-21.14 | 20.83 | 0.8% | -11.7% |

| Дек | 20.83 | 20.49-21.10 | 20.79 | -0.2% | -11.9% |

| 2025 | |||||

| Янв | 20.79 | 20.45-21.05 | 20.75 | -0.2% | -12.0% |

| Фев | 20.75 | 20. 75-21.69 75-21.69 | 21.37 | 3.0% | -9.4% |

| Мар | 21.37 | 21.37-22.37 | 22.03 | 3.1% | -6.6% |

Прогноз курса тенге на Март 2023.

Курс в начале месяца 24.21 долларов. Максимум 24.94, минимум 24.21. Курс средний за месяц 24.48. Прогноз курса тенге на конец месяца 24.57, изменение за Март 1.5%.

Курс тенге прогноз на Апрель 2023.

Курс в начале месяца 24.57 долларов. Максимум 24.57, минимум 23.81. Курс средний за месяц 24.28. Прогноз курса тенге на конец месяца 24.15, изменение за Апрель -1.7%.

Прогноз курса тенге на Май 2023.

Курс в начале месяца 24.15 долларов. Максимум 24.27, минимум 23.58. Курс средний за месяц 23.98. Прогноз курса тенге на конец месяца 23. 92, изменение за Май -1.0%.

92, изменение за Май -1.0%.

Курс тенге прогноз на Июнь 2023.

Курс в начале месяца 23.92 долларов. Максимум 23.92, минимум 23.15. Курс средний за месяц 23.62. Прогноз курса тенге на конец месяца 23.47, изменение за Июнь -1.9%.

Прогноз курса тенге на Июль 2023.

Курс в начале месяца 23.47 долларов. Максимум 23.87, минимум 23.20. Курс средний за месяц 23.52. Прогноз курса тенге на конец месяца 23.53, изменение за Июль 0.3%.

Курс тенге прогноз на Август 2023.

Курс в начале месяца 23.53 долларов. Максимум 23.53, минимум 22.47. Курс средний за месяц 23.09. Прогноз курса тенге на конец месяца 22.83, изменение за Август -3.0%.

Прогноз курса тенге на Сентябрь 2023.

Курс в начале месяца 22.83 долларов. Максимум 22.83, минимум 22.08. Курс средний за месяц 22.54. Прогноз курса тенге на конец месяца 22.42, изменение за Сентябрь -1.8%.

Курс тенге прогноз на Октябрь 2023.

Курс в начале месяца 22.42 долларов. Максимум 22.42, минимум 21.46. Курс средний за месяц 22.02. Прогноз курса тенге на конец месяца 21.79, изменение за Октябрь -2.8%.

Прогноз курса тенге на Ноябрь 2023.

Курс в начале месяца 21.79 долларов. Максимум 21.98, минимум 21.32. Курс средний за месяц 21.69. Прогноз курса тенге на конец месяца 21.65, изменение за Ноябрь -0.6%.

Курс тенге прогноз на Декабрь 2023.

Курс в начале месяца 21.65 долларов. Максимум 21.65, минимум 20.79. Курс средний за месяц 21.30. Прогноз курса тенге на конец месяца 21.10, изменение за Декабрь -2.5%.

Прогноз курса тенге на Январь 2024.

Курс в начале месяца 21.10 долларов. Максимум 21.51, минимум 20.88. Курс средний за месяц 21.17. Прогноз курса тенге на конец месяца 21.19, изменение за Январь 0.4%.

Курс тенге прогноз на Февраль 2024.

Курс в начале месяца 21.19 долларов. Максимум 21.69, минимум 21.05. Курс средний за месяц 21.33. Прогноз курса тенге на конец месяца 21.37, изменение за Февраль 0.8%.

Курс средний за месяц 21.33. Прогноз курса тенге на конец месяца 21.37, изменение за Февраль 0.8%.

Прогноз курса тенге на Март 2024.

Курс в начале месяца 21.37 долларов. Максимум 22.37, минимум 21.37. Курс средний за месяц 21.79. Прогноз курса тенге на конец месяца 22.03, изменение за Март 3.1%.

Курс тенге прогноз на Апрель 2024.

Курс в начале месяца 22.03 долларов. Максимум 22.27, минимум 21.60. Курс средний за месяц 21.96. Прогноз курса тенге на конец месяца 21.93, изменение за Апрель -0.5%.

Прогноз курса тенге на Май 2024.

Курс в начале месяца 21.93 долларов. Максимум 22.52, минимум 21.83. Курс средний за месяц 22.11. Прогноз курса тенге на конец месяца 22.17, изменение за Май 1.1%.

Курс тенге прогноз на Июнь 2024.

Курс в начале месяца 22.17 долларов. Максимум 22.88, минимум 22.17. Курс средний за месяц 22.44. Прогноз курса тенге на конец месяца 22.52, изменение за Июнь 1. 6%.

6%.

Прогноз курса тенге на Июль 2024.

Курс в начале месяца 22.52 долларов. Максимум 22.73, минимум 22.03. Курс средний за месяц 22.41. Прогноз курса тенге на конец месяца 22.37, изменение за Июль -0.7%.

Курс тенге прогноз на Август 2024.

Курс в начале месяца 22.37 долларов. Максимум 22.37, минимум 21.46. Курс средний за месяц 22.00. Прогноз курса тенге на конец месяца 21.79, изменение за Август -2.6%.

Прогноз курса тенге на Сентябрь 2024.

Курс в начале месяца 21.79 долларов. Максимум 21.79, минимум 20.96. Курс средний за месяц 21.46. Прогноз курса тенге на конец месяца 21.28, изменение за Сентябрь -2.3%.

Курс тенге прогноз на Октябрь 2024.

Курс в начале месяца 21.28 долларов. Максимум 21.28, минимум 20.37. Курс средний за месяц 20.90. Прогноз курса тенге на конец месяца 20.66, изменение за Октябрь -2.9%.

Прогноз курса тенге на Ноябрь 2024.

Курс в начале месяца 20. 66 долларов. Максимум 21.14, минимум 20.53. Курс средний за месяц 20.79. Прогноз курса тенге на конец месяца 20.83, изменение за Ноябрь 0.8%.

66 долларов. Максимум 21.14, минимум 20.53. Курс средний за месяц 20.79. Прогноз курса тенге на конец месяца 20.83, изменение за Ноябрь 0.8%.

Курс тенге прогноз на Декабрь 2024.

Курс в начале месяца 20.83 долларов. Максимум 21.10, минимум 20.49. Курс средний за месяц 20.80. Прогноз курса тенге на конец месяца 20.79, изменение за Декабрь -0.2%.

Прогноз курса тенге на Январь 2025.

Курс в начале месяца 20.79 долларов. Максимум 21.05, минимум 20.45. Курс средний за месяц 20.76. Прогноз курса тенге на конец месяца 20.75, изменение за Январь -0.2%.

Курс тенге прогноз на Февраль 2025.

Курс в начале месяца 20.75 долларов. Максимум 21.69, минимум 20.75. Курс средний за месяц 21.14. Прогноз курса тенге на конец месяца 21.37, изменение за Февраль 3.0%.

Прогноз курса тенге на Март 2025.

Курс в начале месяца 21.37 долларов. Максимум 22.37, минимум 21.37. Курс средний за месяц 21.79. Прогноз курса тенге на конец месяца 22. 03, изменение за Март 3.1%.

03, изменение за Март 3.1%.

Курс тенге онлайн и график.

Здесь Вы всегда найдете свежий прогноз курса доллара и тенге. Прогноз обновляется и уточняется экспертами АПЭКОН ежедневно с учетом самых последних событий и изменений рыночных данных.

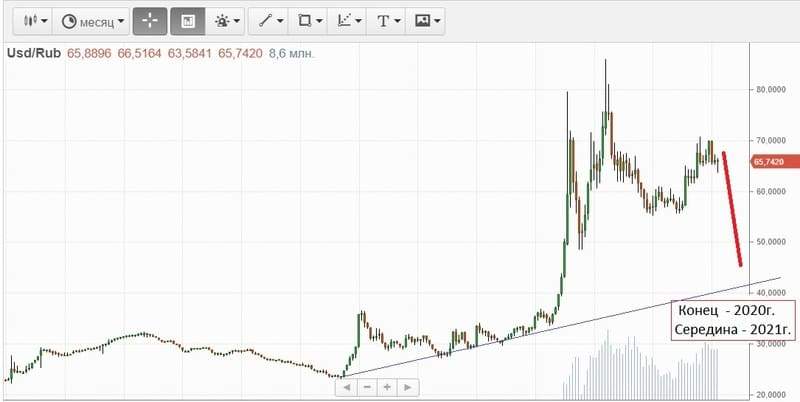

Почему падает доллар 2020 – прогноз, что с курсом в Украине

В конце 2020 года украинская гривна начала стремительно расти по отношению к доллару. Что происходит с гривной и долларом и чего ждать дальше?

Гривна «вошла» в 2020 год с курсом 23,69 гривны за доллар, а в результате упала до двухлетнего минимума – 28,60 в ноябре.

Однако декабрь оказался удачным для гривны, которой все же удалось опуститься ниже психологической отметки в 28 гривен. Что происходит с курсом и какие прогнозы – в матариале Экономики 24.

Актуально Прогноз курса доллара в 2021: как МВФ, коронавирус и неправильные прогнозы будут влиять на гривну

Почему доллар падает

Курс доллара относительно гривны падает как из-за внутренних факторов в Украине, так и из-за падения индекса доллара, то есть внешних факторов.

Праздники

Обычно гривна укрепляется в преддверии новогодних праздников, ведь как объясняет финансист и партнер iplan.ua Василий Матий, украинцы традиционно перед новогодними праздниками продают валюту, чтобы покупать подарки.

Заробитчане также перечисляют или привозят много валюты непосредственно перед новогодними праздниками,

– добавляет эксперт.

Привлеченные деньги

Украина в декабре повысила ставку доходности по ОВГЗ, из-за чего удается привлечь больше денег. К примеру на аукционе 8 декабря удалось привлечь почти 16 миллиардов в гривневом эквиваленте. Эксперт Василий Матий отмечает, что возвращение нерезидентов в ОВГЗ является весомым фактором для укрепления гривны.

Кроме того, Украина получила 600 миллионов долларов от Европейского союза путем размещения еврооблигаций. Как отметил министр финансов Сергей Марченко, доходность в 6,20% – это самая низкая доходность по публичным еврооблигациям в долларах США в истории Украины.

И вполне вероятно, что до конца года Украина еще примет онлайн-миссию МВФ, что снимет с паузы переговоры по второму траншу.

Среди других причин укрепления гривны финансист Василий Матий называет:

- Принятие бюджета-2021, что регулирует проблему бюджетного кризиса и неопределенности.

- Рост мировых цен на руду, которая занимает весомую долю в экспорте.

Падение индекса доллара

Не только гривна растет, но и сам по себе доллар падает, точнее его индекс, который отражает курс доллара относительно 6 валют мира (евро, иены, фунта стерлингов, канадского доллара, шведской кроны и швейцарского франка).

Индекс доллара опустился до двухлетнего минимума – 90,69 в декабре. И если мы посмотрим на график, то в течение последних 5 лет доллар был слабее лишь в начале 2018 года.

Что будет с курсом валют в 2021

Аналитики Oxford Economics прогнозируют среднегодовой курс на уровне 28,4 гривны за доллар в 2021 году.

Инфляция может резко вырасти в начале 2021 года, поскольку спрос восстановится раньше, чем производство, и компании несут дополнительные расходы из-за обещанного повышения минимальной зарплаты,

– говорится в отчете.

Эксперты также отметили, что пандемия коронавируса, война на Востоке Украины, отсутствие прогресса в отношениях с МВФ и медленное внедрение реформ будут давить на курс.

МВФ прогнозирует, что украинская гривна в 2021 году будет на уровне 28,12 гривны за доллар. Кстати, ранее в организации считали, что курс будет ощутимо выше – 28,9 гривны, но в октябре пересмотрели его.

Интересно, что в начале пандемии МВФ был настроен крайне пессимистично в отношении экономики Украины. К примеру, на этот год МВФ прогнозировал среднегодовой курс 30 гривен за доллар, хотя гривна ни разу даже не опустилась до 29. Но за 2 месяца до конца года МВФ изменил прогноз на 27,2 гривны.Эксперты в консенсус-прогнозе от Минэкономики сошлись во мнении, что 1 доллар будет стоить 28,6 гривны в 2021 году. А в конце 2021 года следует ожидать курса доллара на уровне 29,2 гривны.

А в конце 2021 года следует ожидать курса доллара на уровне 29,2 гривны.

Как менялся курс с начала пандемии

- Весна. В начале марта гривну можно было обменять по курсу 24,5 по отношению к доллару. Но в течение месяца она обвалилась до уровня 28 за доллар из-за введения карантинных мер и панических настроений среди населения. В апреле-мае гривна частично восстановила позиции.

- Лето. Июнь был стабильным для гривны, в частности благодаря траншу от МВФ. В июле гривна упала из-за отставки главы НБУ Смолия, который сообщил о политическом давлении. В августе гривну несколько укрепили украинские экспортеры.

- Осень. Национальная валюта девальвировала на 1 гривну, медленно падая почти каждую неделю. Украина не слышала позитивных новостей от МВФ, а отмена Конституционным Судом антикоррупционных реформ беспокоила международных партнеров.

- Зима. Пандемия коронавируса разворачивается с новой силой. Но накануне праздников гривна неожиданно укрепилась.

Что будет влиять на гривну в 2021

В 2021 на гривну будут влиять цены на мировом рынке, поведение инвесторов, мировой кризис, пандемия COVID-19 и сотрудничество с МВФ.

Сотрудничество с МВФ

Для Украины чрезвычайно важным является сотрудничество с Международным валютным фондом. Опрошенные 24 каналом экономисты утверждают, что другие организации и инвесторы прежде чем вкладывать деньги в Украину обращают внимание на отношения с МВФ. Если сотрудничество есть, то есть и доверие, а следовательно Украина может привлечь больше денег и на лучших для себя условиях.

Коронавирус

Первый месяц года Украина проведет в состоянии локдауна, что существенно скажется на экономических показателях. Если ситуация с заболеванием будет ухудшаться, это будет еще одним фактором для ослабления гривны. Однако ситуацию может улучшить вакцина.

Вакцина от коронавируса, которую уже начинают распространять в мире, может дать отсчет восстановлению мировой экономики, что станет стабилизирующим фактором для гривны.

Мировые рынки

Экспорт и импорт занимают видное место в экономике Украины, поэтому цены на нефть, которую Украина импортирует, или зерно, которое экспортирует, – будут иметь весомое влияние на национальную валюту.

В этом плане 2020 год был положительным для гривны, ведь нефть подешевела, а зерно наоборот подорожало.

Ожидания

Ожидания бизнеса и населения относительно курса также играют ключевую роль, ведь стимулируют их к продаже/покупке валюты, что лишь усиливает эффект. Правительство заложило в бюджете довольно слабую гривну по сравнению с экспертными прогнозами. Это может способствовать девальвационным ожиданиям и все же обесценить гривну.

Восстановление экономики

Этот год стал годом падения ВВП для почти всех стран мира, включая Украину. Однако по разным прогнозам экономики будут восстанавливаться в 2021 году. Поэтому то, насколько Украине удастся восстановить допандемические показатели, будет влиять на курс гривны.

Поэтому то, насколько Украине удастся восстановить допандемические показатели, будет влиять на курс гривны.

Почему дорожает доллар и как это влияет на экономику Кыргызстана

Нацбанк, при этом, не спешит вмешиваться в ситуацию. Но почему растет доллар и как это влияет на экономику страны?

Доллар в это время дешевел

Стоимость американской валюты в Кыргызстане с начала года выросла на 20%, еще в январе ее продавали по 69,5 сома.

Рост в марте-апреле, как пояснял глава Нацбанка Толкунбек Абдыгулов, был связан с психологическим фактором. Он советовал «не поддаваться панике», так как в ближайшее время ожидается стабилизация курса. Так и произошло. После этого курс доллара упал до 73 сомов, но уже не останавливался на одной отметке, как это было последние 2 года.

А теперь валюта растет на фоне общемировой тенденции укрепления доллара, отмечает регулятор. Речь идет о снижении цен на основные сырьевые товары, включая нефть, а также введение повторных ограничений в ряде стран из-за пандемии COVID-19 и, соответственно, связанные с этим негативные ожидания в глобальной экономике. Все это повлияло на ситуацию на валютном рынке Кыргызстана в последнее время, объясняет Нацбанк.

Все это повлияло на ситуацию на валютном рынке Кыргызстана в последнее время, объясняет Нацбанк.

В прежние годы в эти месяцы курс доллара обычно снижался, но в 2020-м все наоборот, говорит советник министра экономики Нургуль Акимова. «Это связано с кризисом и локдауном, который у нас был. На курс повлияла эпидемиологическая ситуация в целом. Сделки проходят не как обычно. То есть, доллар явно нам показывает, что сектор услуг и торговли немного просел, и контракты заключаются меньше», — отмечает она.

Немаловажным фактором специалист называет снижение прямых иностранных инвестиций и возможное увеличение Нацбанком выпуска национальной валюты. Наращивание денежной массы при снижении воспроизводства товаров и услуг приводит к обесцениванию валюты.

Есть и плюсы, но не для Кыргызстана

Падение национальной валюты имеет разнонаправленное влияние на экономику. Зависит от того, насколько сильно она упала, говорит экономист Азамат Акенеев. Если падение сильное, это приводит к росту цен. Чем выше зависимость страны от импорта, тем выше рост цен. Соответственно, нарушается макроэкономическая стабильность в стране.

Если падение сильное, это приводит к росту цен. Чем выше зависимость страны от импорта, тем выше рост цен. Соответственно, нарушается макроэкономическая стабильность в стране.

«В первую очередь страдают потребители, которые покупают импортную продукцию. Увеличивается бедность, покупательская способность снижается. Сильно страдают импортеры, страдает торговля», — перечисляет последствия он.

Но есть сектора, которые выигрывают. Продукция отечественных производителей становится более конкурентноспособной, как на внешних рынках, так и на внутреннем. То есть, производители и экспортеры выигрывают.

«Небольшая девальвация в краткосрочном периоде приводит к увеличению бедности, но в долгосрочном — не так уж и плоха, так как продукция страны становится более конкурентноспособной. Многие страны ради этого даже специально девальвируют свою валюту. Но это, естественно, в тех странах, где есть сильный производственный сектор. В Кыргызстане особо-то производства нет. Для нас негативные последствия будут преобладать над позитивными», — отмечает Акенеев.

С ним солидарна советник министра экономики Нургуль Акимова: 70% потребительских товаров в Кыргызстане импортируются, поэтому рост доллара никак нельзя назвать позитивным для страны.

Что дальше?

Национальный банк на фоне последнего скачка курса доллара пока не выходил на валютный рынок с интервенцией. Нацбанк поясняет, что он не является жестким регулятором внутреннего валютного рынка и не определяет тенденции курсов валют, они формируются на основе баланса спроса и предложения.

Тем не менее, НБ КР при необходимости проводит интервенции, насыщая рынок валютой. В таком случае регулятор объясняет свои действия необходимостью смягчить резкие колебания.

Наиболее ощутимым последствием роста курса доллара станет снижение покупательской способности населения и рост цен на товары.

Будущее доллара

Алекс Энтц Осень 2020 В августе 1971 г. президент Ричард Никсон, столкнувшись с растущими расходами из-за войны во Вьетнаме и растущими требованиями репатриации золота, резко оборвал связь доллара с золотом.В мгновение ока «шок Никсона» фактически разрушил Бреттон-Вудскую систему, которая на протяжении почти 30 лет фиксировала обменные курсы крупнейших экономик мира и обеспечивала конвертируемость долларов в золото, тем самым открывая странную новую эру, которая приведет к плавающим курсам. обменные курсы. Буквально через несколько дней газета New York Times осудила Никсона за то, что он «сделал все возможное, чтобы сломать» международную валютную систему и подорвать доверие к доллару.

президент Ричард Никсон, столкнувшись с растущими расходами из-за войны во Вьетнаме и растущими требованиями репатриации золота, резко оборвал связь доллара с золотом.В мгновение ока «шок Никсона» фактически разрушил Бреттон-Вудскую систему, которая на протяжении почти 30 лет фиксировала обменные курсы крупнейших экономик мира и обеспечивала конвертируемость долларов в золото, тем самым открывая странную новую эру, которая приведет к плавающим курсам. обменные курсы. Буквально через несколько дней газета New York Times осудила Никсона за то, что он «сделал все возможное, чтобы сломать» международную валютную систему и подорвать доверие к доллару.

Тем не менее, почти через 50 лет после распада Бреттон-Вудса доллар по-прежнему остается преобладающей валютой в мире.От Седар-Фолс, штат Айова, до Пномпеня, Камбоджа, он используется в 85% всех валютных операций. Почти две трети всех резервов центральных банков находятся в долларах. Действительно, доллар сейчас кажется более ценным, чем когда-либо.

Может ли продолжаться такое положение дел? Мировые валюты приходили и уходили раньше, и сегодняшняя глобальная взаимосвязанность и геополитические потрясения в сочетании с огромными экономическими потрясениями, вызванными пандемией Covid-19, создают новые проблемы.

В частности, китайский юань (RMB) представляет долгосрочную угрозу господству доллара.Растущее значение Пекина на мировых рынках связано со многими признаками экономического подъема США, который привел в движение доллар. Более того, Китай сделал интернационализацию юаня своим долгосрочным приоритетом, активно продвигая сферу экономического влияния и подталкивая иностранные страны и компании к переходу на его валюту. Размер экономики Китая и его присутствие в центре товарных рынков делают будущее с множеством резервных валют все более вероятным.

Таким образом, вопрос заключается не в , вырастет ли других резервных валют, а в при .Тем не менее, даже в будущем с несколькими резервными валютами доллару не нужно терять свою гегемонию и все преимущества, которые он дает. Посредством осмотрительной политики и принятия решений американские политические лидеры могут иметь право голоса в том, как будет выглядеть переход к многополярному валютному режиму, и гарантировать, что доллар сохранит свое глобальное положение.

Посредством осмотрительной политики и принятия решений американские политические лидеры могут иметь право голоса в том, как будет выглядеть переход к многополярному валютному режиму, и гарантировать, что доллар сохранит свое глобальное положение.

РОСТ ДОЛЛАРА

Современные резервные валюты — это валюты, которые составляют непропорционально большую долю резервов центрального банка, широко используются за пределами своих стран в физических операциях и широко используются международными финансовыми рынками в контрактах, сделках и финансовых инструментах.Значительное число стран привязывает свои обменные курсы к резервным валютам.

Страна должна выполнить несколько условий, чтобы ее валюта стала основной резервной валютой. Во-первых, у него должны быть активы, которые инвесторы и другие правительства могут купить. Он также должен иметь достаточно этих активов для продажи — качество, известное как «глубина», — чтобы покупка одним инвестором актива, номинированного в валюте этой страны, вряд ли сместила рынок для других активов в этой валюте.

Во-вторых, стране нужен сильный экспортный сектор. Если фирма в Бангладеш часто торгует с фирмой в Соединенных Штатах или часто продает продукцию в Соединенных Штатах, у бангладешской фирмы есть стимул торговать в долларах из соображений удобства. Центральный банк Бангладеш, помня о необходимости предоставить этой фирме долларовую ликвидность, чтобы она могла выплатить свой долг и продолжить торговлю, также должен держать доллары в резервах. Поскольку эти решения становятся снежным комом, в конечном итоге почти все банки и фирмы Бангладеш будут выставлять счета и торговать в долларах.Сильный экспортный сектор увеличивает вероятность того, что эта последовательность снежного кома произойдет в странах по всему миру.

В-третьих, современные резервные валюты поддерживаются частично за счет доминирования на определенных рынках, особенно на сырьевых и других товарах, которые служат в качестве ресурсов для конечной продукции. Например, мировые товары, такие как нефть, оцениваются в долларах.

В-четвертых, в стране должны быть институты, основанные на верховенстве закона и адекватной прозрачности, которые поддерживают здоровую и надежную финансовую систему.Обычно это включает наличие независимого центрального банка и политическое обязательство воздерживаться от экспроприации иностранных активов.

Наконец, странам, надеющимся создать резервную валюту, нужна удача. Соединенным Штатам удалось сделать доллар центром международного валютного порядка отчасти потому, что Британия, отчаянно нуждающаяся в поддержке по ленд-лизу для борьбы с нацистами, не имела возможности вести переговоры на Бреттон-Вудской конференции. Хотя создание новой резервной валюты является сложной задачей, после ее создания может быть трудно избавиться от доминирующих валют.

С начала международной торговли и финансов существовало три мировых валюты: голландский гульден (который правил с 17 века до начала 1800-х годов), британский фунт стерлингов (преобладал в 19 и начале 20 веков) и Доллар США (завоевавший господство после Второй мировой войны). Стерлинг обогнал гульден в качестве глобальной резервной валюты после того, как Великобритания стала центром международной торговли, на долю которой приходилось 30% мирового экспорта к 1860 году. Статус Великобритании как колониальной державы укрепил статус мировой резервной валюты, поскольку он мог заставить колонии использовать фунт в сделках.Глубокие рынки Великобритании и невмешательство на рынки золота укрепили господство фунта стерлингов в 1800-х годах, убедив инвесторов в том, что валюта является надежным средством сбережения.

Стерлинг обогнал гульден в качестве глобальной резервной валюты после того, как Великобритания стала центром международной торговли, на долю которой приходилось 30% мирового экспорта к 1860 году. Статус Великобритании как колониальной державы укрепил статус мировой резервной валюты, поскольку он мог заставить колонии использовать фунт в сделках.Глубокие рынки Великобритании и невмешательство на рынки золота укрепили господство фунта стерлингов в 1800-х годах, убедив инвесторов в том, что валюта является надежным средством сбережения.

Смещение фунта долларом началось всерьез с подписанием Закона о Федеральной резервной системе 1913 года. В условиях сильной экономики, центрального банка, успокаивающего инвесторов, и тусклых лампочек по всей Европе, доллар перестал существовать в международные резервы угрожают стерлингу за господство к концу 1920-х годов.Эта тенденция усилилась после того, как Великобритания, борясь с завышенным курсом фунта, привязанным к золоту, перестала обменивать фунты на золото в 1931 году. Однако устойчивость резервных валют смягчила удар по стерлингу: даже после того, как экономическое господство Великобритании снизилось, внешние эффекты и инерция сети поддерживали Лондон чрезмерное влияние на межбанковских рынках.

Переход от фунта к доллару не был плавным. В период между 1910-ми и 1940-ми годами в мире было несколько резервных валют.Указывая на этот период, экономист Барри Эйхенгрин утверждал, что глобальная торговая система может работать с несколькими резервными валютами. Например, накануне Первой мировой войны менее половины мировых валютных резервов находилось в фунтах стерлингов, а одна треть — во франках. Затем, с Великой депрессии до 1944 года, половина государственного долга была деноминирована в фунтах стерлингов, а 40% — в долларах. Только после окончания Второй мировой войны, когда в большинстве других крупных экономик был введен контроль за капиталом, доллар стал единственной предпочтительной резервной валютой.

Сегодня роль доллара как надежной расчетной единицы и средства сбережения является ключом к его статусу мировой резервной валюты, так же как и роль Соединенных Штатов как ведущего поставщика безопасных активов. В течение последних 20 лет доля доллара в мировых резервах была примерно постоянной и составляла около 62%, по сравнению с 57% в 1995 году. Между тем, доллар в настоящее время является основной якорной валютой примерно для 60% всех стран, по сравнению с менее чем 30% в 1950 г.

В течение последних 20 лет доля доллара в мировых резервах была примерно постоянной и составляла около 62%, по сравнению с 57% в 1995 году. Между тем, доллар в настоящее время является основной якорной валютой примерно для 60% всех стран, по сравнению с менее чем 30% в 1950 г.

ПРЕИМУЩЕСТВА И БРЕМЯ

По крайней мере, с 1945 года доллар был бесспорным чемпионом в тяжелом весе глобального торгового режима.Американские политики должны желать сохранения этого господства по нескольким причинам.

С одной стороны, это приносит пользу фискальному положению Америки. Другие центральные банки, особенно в развивающихся странах, хотят хранить активы в долларах, которые они могут легко продать, чтобы покупать свою собственную валюту и поддерживать свою экономику в трудные времена. В результате большая часть валютных резервов центральных банков неамериканских стран выражена в долларах. Эти массовые покупки создают огромный спрос на U.S. казначейские ценные бумаги, толкающие их цену вверх и оказывающие понижательное давление на процентные ставки США. Если бы на смену доллару пришла другая валюта, это снизило бы спрос на частный и государственный долг США, побудив инвесторов покупать активы, деноминированные в другой валюте, что вызвало бы рост процентных выплат США по долгу. При исторически высоком уровне долга США даже небольшие изменения процентных ставок будут очень дорогими.

Если бы на смену доллару пришла другая валюта, это снизило бы спрос на частный и государственный долг США, побудив инвесторов покупать активы, деноминированные в другой валюте, что вызвало бы рост процентных выплат США по долгу. При исторически высоком уровне долга США даже небольшие изменения процентных ставок будут очень дорогими.

Соединенные Штаты также извлекают выгоду из значительных доходов от сеньоража благодаря интенсивному иностранному использованию долларов в валютных операциях из рук в руки.Сеньораж относится к «прибыли», получаемой правительством, которое выпускает валюту, с учетом разницы между стоимостью валюты и затратами, связанными с ее производством и распределением. В настоящее время примерно две трети долларов хранятся за рубежом. Эти деньги не приносят процентов, что позволяет Федеральной резервной системе инвестировать деньги, которые она получает взамен этих долларов, в казначейские облигации США, получая таким образом сеньоражные доходы. По приблизительным оценкам ежегодный прирост сеньоража в середине 1990-х годов составлял от 11 до 15 миллиардов долларов. Сегодня эта цифра может составлять примерно 20 миллиардов долларов.

Сегодня эта цифра может составлять примерно 20 миллиардов долларов.

Кроме того, превосходство доллара защищает экономику США от потрясений, исходящих из-за границы. Независимо от состояния мировой экономики доллар рассматривается как привлекательное вложение. Когда экономика США сильна, инвесторы вливают деньги на американский рынок, увеличивая спрос на доллары и укрепляя валюту. Когда мировая экономика слаба или ее перспективы неопределенны, инвесторы также вкладывают деньги на рынок США, что аналогичным образом повышает стоимость доллара.Более сильный доллар изолирует потребителей в США, защищая их уровень жизни. Это преимущество было очевидным во время финансовой паники, связанной с Covid-19 в начале этого года: с 9 по 20 марта, когда глубина проблемы начала оседать, доллар вырос на 8%, несмотря на падение других основных валют.

Если бы доллары использовались реже для выставления счетов-фактур, цены в США были бы более подвержены влиянию обменного курса из иностранных валют. Внешняя политика и деловые циклы будут чаще диктовать цены в Соединенных Штатах, создавая большую неопределенность и устраняя некоторую изоляцию американских потребителей от глобальных экономических потрясений.

Внешняя политика и деловые циклы будут чаще диктовать цены в Соединенных Штатах, создавая большую неопределенность и устраняя некоторую изоляцию американских потребителей от глобальных экономических потрясений.

Превосходство доллара также повышает конкурентоспособность предприятий США. Американские фирмы не подвержены неопределенности, связанной с колебаниями обменного курса, и обычно не нуждаются в страховании от них. Это особенно верно для корпораций, выпускающих долговые обязательства в долларах; им не нужно беспокоиться о несоответствии валют.

Более того, гегемония доллара — ценный инструмент для оказания глобального влияния и достижения целей внешней политики США. Статус доллара помогает Соединенным Штатам выдвигать политические приоритеты в многосторонних учреждениях, которые контролируют мировой финансовый порядок.Эти институты, в первую очередь Международный валютный фонд (МВФ) и Всемирный банк, были оплотом влияния США и основанного на правилах порядка против более авторитарных конкурентов. Роль доллара и связанная с этим важность финансовой системы США помогают гарантировать, что Соединенные Штаты остаются доминирующим голосом в мировых делах.

Утрата гегемонии доллара ослабит способность Соединенных Штатов вести экономическую войну. Наследие войн во Вьетнаме, Афганистане и Ираке заставило американскую общественность смотреть прямо на У.С. вмешательство за границу со скептицизмом, побуждая политических лидеров искать другие средства борьбы с противниками. Экономическая война часто является предпочтительной альтернативой, и в последние десятилетия она все чаще заменяет военные операции. В настоящее время министерство финансов США применяет более 30 режимов санкций, направленных против целого ряда стран, таких как Северная Корея, Иран и Бурунди. Эти программы санкций блокируют активы запрещенных физических и юридических лиц, и делают это посредством выполнения требований субъектов частного сектора.Компании и банки, осуществляющие операции с запрещенными организациями, подлежат огромным штрафам, что способствует усилению должной осмотрительности. Между тем, санкционный запрет запретил иностранным организациям доступ к финансовой системе США.

Между тем, санкционный запрет запретил иностранным организациям доступ к финансовой системе США.

Поскольку доллар является мировой резервной валютой, санкции США повсеместно соблюдаются. Санкции вынуждают банки и частные фирмы делать выбор между доступом к финансовой системе США или заключением сделок с объектом санкций. Поскольку Соединенные Штаты являются крупнейшей экономикой в мире, это решение не составляет труда для большинства банков и частных компаний, даже если они зарегистрированы в зарубежных странах; они просто не могут рисковать заключать сделки с компаниями, нарушающими U.С. санкции. Таким образом, Соединенные Штаты получают значительный внешнеполитический рычаг воздействия за счет статуса доллара как резервной валюты.

Если доллар потеряет свое место в качестве доминирующей валюты, он потеряет эти преимущества. Но полная картина статуса резервной валюты не совсем позитивна. Фактически, роль доллара как мировой резервной валюты сопряжена со значительным риском.

Статус резервной валюты имеет тенденцию вызывать ненасытный аппетит к долгу страны-эмитента, как частному, так и государственному.Если ее не остановить, эта склонность может привести к кредитным пузырям. К примеру, кредитный бум, подпитавший пузырь на рынке жилья в середине 2000-х годов, привел к худшей рецессии за 80 лет. Корни этого финансового кризиса можно проследить до Таиланда в 1997 году, когда пузыри активов вынудили правительство Таиланда девальвировать свою валюту, бат, и разорвать привязку бата к доллару. Это положило начало финансовому кризису в масштабах всего континента, кульминацией которого стал азиатский финансовый кризис 1997–1998 годов. Напуганные внезапно возникшей опасностью восточноазиатских рынков, паевые инвестиционные фонды и другие инвесторы начали продавать свои активы в этих странах, вынуждая центральные банки защищать завышенные обменные курсы, привязанные к доллару, перед лицом крупного оттока капитала.По мере распространения эпидемии несколько центральных банков были вынуждены отказаться от привязки, что привело к девальвации своих валют и значительно затруднило выплату существующих долларовых долгов. В течение пяти лет 11 стран столкнутся с долговыми кризисами.

В течение пяти лет 11 стран столкнутся с долговыми кризисами.