Как инвестировать в ПИФы — Премьер БКС

Ставки по депозитам продолжают снижаться. На этом фоне многие вкладчики задумываются над альтернативными способами вложения денег. В этой статье мы расскажем о популярном инструменте инвестирования — паевых инвестиционных фондах.

Что такое паевой инвестиционный фонд

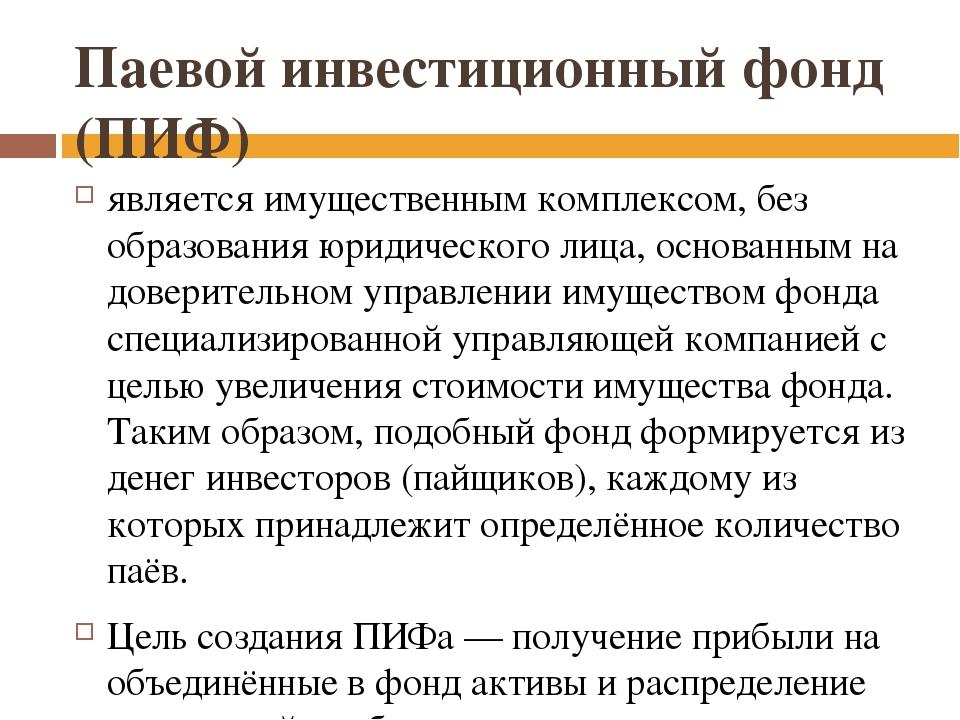

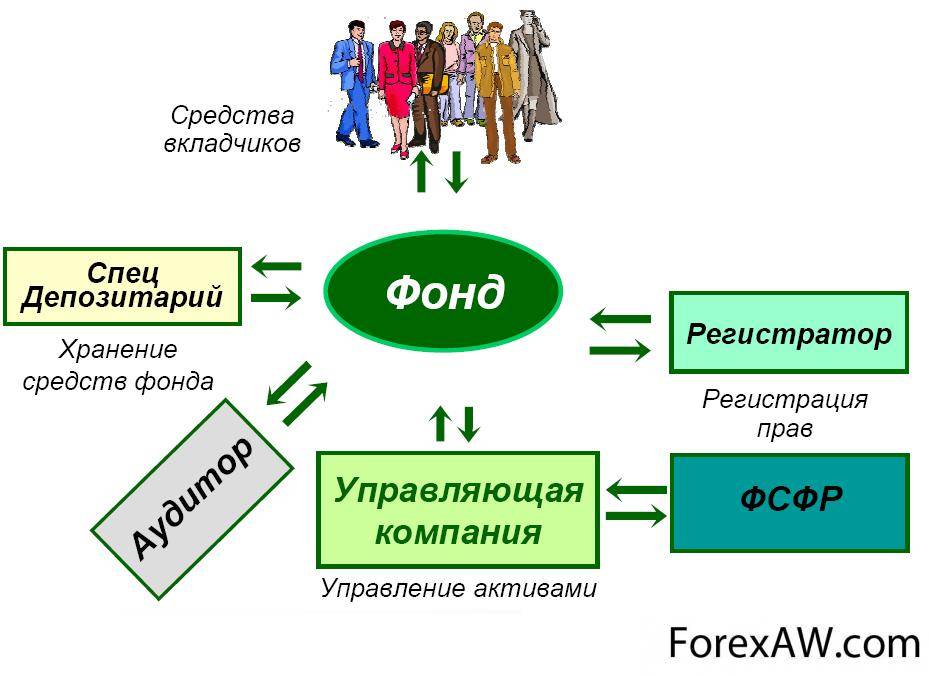

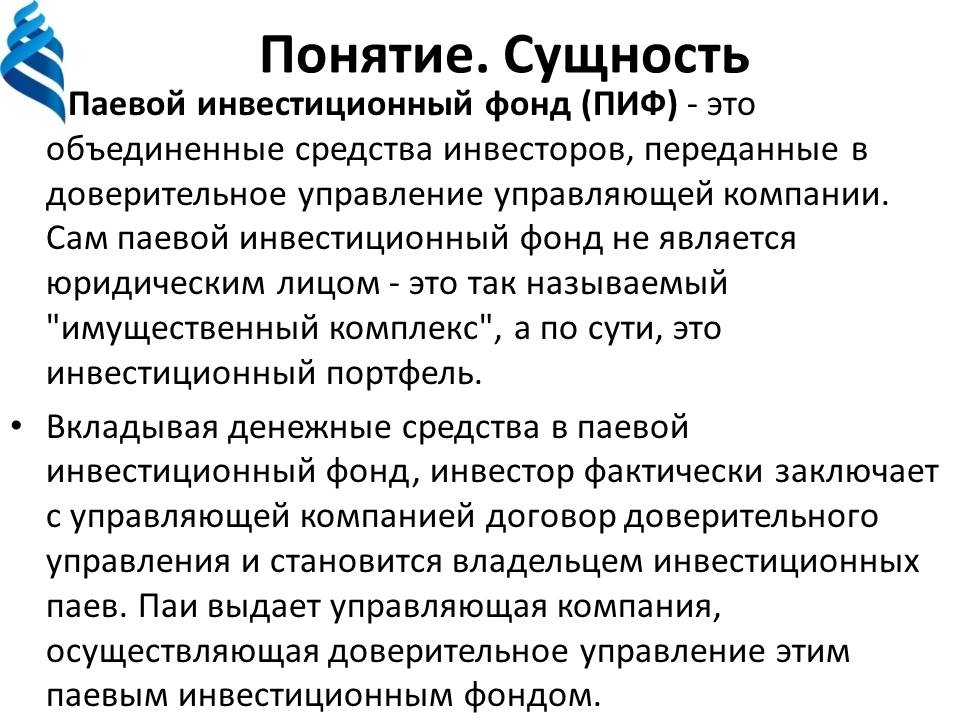

Паевой инвестиционный фонд — это форма коллективного инвестирования. Фонд объединяет средства инвесторов для их дальнейшего размещения в ценные бумаги (или другие активы) с целью получения прибыли.

Создают ПИФы управляющие компании. У каждого ПИФа есть свой профессиональный менеджер, который управляет имуществом фонда. Его цель — заработать деньги для пайщиков. В состав ПИФа могут входить акции, облигации, валюта, драгоценные металлы и другие инструменты финансового рынка. В зависимости от ситуации на рынке управляющий может докупать перспективные активы и, наоборот, продавать инструменты, которые уже реализовали свой потенциал.

Чтобы стать участником ПИФа, достаточно купить пай — именную ценную бумагу, подтверждающую право на долю в фонде.

Виды ПИФов

Паевые инвестиционные фонды бывают трех видов:

- Открытые (ОПИФ) — самые популярные среди инвесторов. Сделки по паям возможны в любой рабочий день.

- Закрытые (ЗПИФ) — чаще всего приобретаются квалифицированными инвесторами. Паи такого ПИФа можно купить только при размещении, а продать – только при завершении существования фонда.

- Интервальные — пайщики могут покупать и продавать паи только в определенные промежутки (интервалы) времени.

В России большинство ПИФов — открытые. Если вы начинающий инвестор, то стоит присмотреться именно к этому типу паевых фондов с максимально гибкими условиями для входа и выхода.

Какие бывают ПИФы по уровню риска

В зависимости от активов, которые входят в состав ПИФа, можно заранее оценить уровень инвестиционного риска.

Остановимся на каждом из них более подробно:

- Низкий риск. Фонды с таким уровнем риска инвестируют денежные средства в консервативные инструменты, например, в облигации федерального займа. Как правило, своей целью они ставят получить доходность чуть выше чем по вкладам.

- Средний риск. В этом случае денежные средства вкладываются смешанным образом: в облигации, чтобы обеспечить сохранность инвестиций и в акции компаний – с целью получения более высокой прибыли.

- Высокий риск. Такие ПИФы рекомендуется использовать только опытным инвесторам, которые стремятся к высокой потенциальной доходности, при этом готовы рискнуть вложениями.

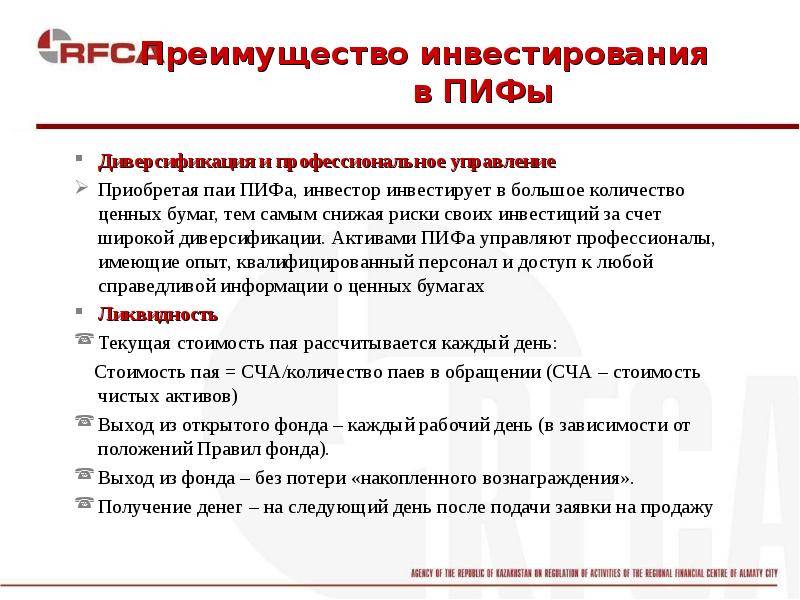

Ключевые преимущества ПИФов

Среди плюсов паевых инвестиционных фондов можно выделить следующие:

- Нет необходимости самостоятельно разбираться в конъюнктуре рынка, выбирать активы, принимать решения о сделках — опытные управляющие все сделают за вас.

- Этот инвестиционный инструмент доступен всем.

Стоимость паев некоторых фондов сопоставима с ценой за оплату услуг мобильной связи.

Стоимость паев некоторых фондов сопоставима с ценой за оплату услуг мобильной связи. - Широкая диверсификация вложений. ПИФы — это готовый портфель из нескольких инструментов. Одной покупкой можно вложиться сразу во множество компаний, рынков и отраслей, снизив тем самым риски инвестирования.

- Паи открытых фондов обладают высокой ликвидностью. Можно подать заявку на их продажу или покупку в любой рабочий день.

- Инвестиционные паевые фонды находятся под управлением управляющей компании (УК). Ее деятельность, в свою очередь, регулируется ЦБ РФ.

- В случае долгосрочного инвестирования (на 3 года и более) можно воспользоваться дополнительными льготами от государства, а именно — получить налоговый вычет.

- На рынке представлено множество стратегий с разными сроками вложений, потенциальной доходностью и уровнем риска, поэтому каждый инвестор может выбрать фонд для достижения своих финансовых целей.

Стоимость паев некоторых фондов сопоставима с ценой за оплату услуг мобильной связи.

Стоимость паев некоторых фондов сопоставима с ценой за оплату услуг мобильной связи.Как выбрать подходящий ПИФ

Специально для вас мы подготовили памятку по выбору ПИФов:

- Определитесь со стратегией. Если вы планируете вложить средства на короткий промежуток, отдавайте предпочтение ПИФам с консервативной стратегией. Использование агрессивной стратегии может дать большую доходность, но риски в этом случае тоже возрастают. Такие стратегии разумнее использовать для долгосрочных инвестиций: даже если рынок просядет, у активов будет время, чтобы восстановиться в цене.

- Внимательно выбирайте управляющую компанию. Оцените рейтинг ее надежности (обычно он указан на сайте УК). Протестируйте приложение для инвестиций, чтобы понять, будет ли вам удобно отслеживать с его помощью динамику пая.

- Определитесь с суммой для инвестиций и выберите фонд, который соответствует вашим финансовым целям и отношению к риску. Если у вас нет времени на самостоятельный анализ ПИФов, вы всегда можете обратиться за помощью к финансовому советнику.

Если вы планируете вложить средства на короткий промежуток, отдавайте предпочтение ПИФам с консервативной стратегией. Использование агрессивной стратегии может дать большую доходность, но риски в этом случае тоже возрастают. Такие стратегии разумнее использовать для долгосрочных инвестиций: даже если рынок просядет, у активов будет время, чтобы восстановиться в цене.

Если вы планируете вложить средства на короткий промежуток, отдавайте предпочтение ПИФам с консервативной стратегией. Использование агрессивной стратегии может дать большую доходность, но риски в этом случае тоже возрастают. Такие стратегии разумнее использовать для долгосрочных инвестиций: даже если рынок просядет, у активов будет время, чтобы восстановиться в цене.Что ещё следует знать

Любые инвестиции связаны с риском, и ПИФы — не исключение. Во-первых, помните, что доходность не гарантирована. Во-вторых, не следует забывать о диверсификации портфеля. Допустим, вы вложились в фонд, который состоит из ценных бумаг одной отрасли (например, энергетической).В случае неблагоприятного стечения обстоятельств данная отрасль может просесть и вслед за ней снизится стоимость ваших паев. Чтобы минимизировать риски, мы рекомендуем вкладываться одновременно в несколько фондов. При этом, выбирайте ПИФы, которые размещают средства в разных секторах экономики, регионах, материальных активах и видах ценных бумаг.

Во-вторых, не следует забывать о диверсификации портфеля. Допустим, вы вложились в фонд, который состоит из ценных бумаг одной отрасли (например, энергетической).В случае неблагоприятного стечения обстоятельств данная отрасль может просесть и вслед за ней снизится стоимость ваших паев. Чтобы минимизировать риски, мы рекомендуем вкладываться одновременно в несколько фондов. При этом, выбирайте ПИФы, которые размещают средства в разных секторах экономики, регионах, материальных активах и видах ценных бумаг.

Если вы давно присматриваетесь к инвестициям, мы поможем сделать первый шаг максимально комфортным. Откройте брокерский счет за 5 минут в приложении БКС Мир инвестиций и выберите режим «Легкие инвестиции». Проходите обучение, применяйте новые знания на практике и получайте медали за достижение целей!

ПОПРОБОВАТЬ >>

Статья была полезна?

Спасибо за ответ!

Да Нет

Паевые инвестиционные фонды: инвестирование с банком Открытие

Общество с ограниченной ответственностью «Управляющая компания «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг № 045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг № 045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Акции» зарегистрированы ФКЦБ России 17.12.2003 № 0164-70287842; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Облигации» зарегистрированы ФКЦБ России 17.12.2003 № 0165-70287767; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Индекс ММВБ — электроэнергетика» зарегистрированы ФСФР России 23.

ПАО Банк «ФК Открытие» (банк «Открытие»). 115114, г. Москва, ул. Летниковская, д. 2, стр. 4. Генеральная лицензия Банка России № 2209.

Размещенная на сайте информация носит исключительно информативный характер, представленная в них информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. УК «Открытие» не несет ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершенных на основании данных, содержащихся в публикациях.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.  7, Д/Р: 9/9 7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.  1, Д/Р: 7/4 1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.  7, Д/Р: 6/6 7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Паевые инвестиционные фонды

ПАО «Промсвязьбанк» (далее — «Банк»). Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-03816-100000, выдана ФКЦБ России 13 декабря 2000 г..

Общество с ограниченной ответственностью «Управляющая компания ПРОМСВЯЗЬ». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00096 от 20 декабря 2002 выдана ФКЦБ России. Лицензия профессионального участника ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-10104-001000 от 10 апреля 2007, выдана ФСФР России.

ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Акции». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0336-76034510. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Фонд смешанных инвестиций». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0335-76034355. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный». Правила фонда зарегистрированы ФСФР России 09 декабря 2010 г. за № 2004-94173468. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Перспективные вложения». Правила фонда зарегистрированы ФСФР России 10 сентября 2004 г. за № 0257-74113429 (далее – «Фонды»). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0336-76034510. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Фонд смешанных инвестиций». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0337-76034438. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации». Правила фонда зарегистрированы ФСФР России 23 марта 2005 г. за № 0335-76034355. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный». Правила фонда зарегистрированы ФСФР России 09 декабря 2010 г. за № 2004-94173468. ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Перспективные вложения». Правила фонда зарегистрированы ФСФР России 10 сентября 2004 г. за № 0257-74113429 (далее – «Фонды»). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционных паев необходимо внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, с иными документами, предусмотренными Федеральным законом от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах» и иными нормативными правовыми актами можно по адресу: Российская Федерация, 109240, г. Москва, ул. Николоямская, д. 13, стр. 1, этаж 5, комнаты 1-31, тел. (495) 662-40-92, www.upravlyaem.ru. Агент по выдаче и погашению инвестиционных паев: ПАО «Промсвязьбанк», тел. (495) 777-10-20. Адреса отделений Агента — на сайте www.upravlyaem.ru. Денежные средства, передаваемые в Банк или ООО «УК ПРОМСВЯЗЬ» в рамках оказания указанных в настоящем сообщении услуг, не застрахованы в соответствии с Федеральным законом от 23 декабря 2003 г.

Правилами доверительного управления предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, с иными документами, предусмотренными Федеральным законом от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах» и иными нормативными правовыми актами можно по адресу: Российская Федерация, 109240, г. Москва, ул. Николоямская, д. 13, стр. 1, этаж 5, комнаты 1-31, тел. (495) 662-40-92, www.upravlyaem.ru. Агент по выдаче и погашению инвестиционных паев: ПАО «Промсвязьбанк», тел. (495) 777-10-20. Адреса отделений Агента — на сайте www.upravlyaem.ru. Денежные средства, передаваемые в Банк или ООО «УК ПРОМСВЯЗЬ» в рамках оказания указанных в настоящем сообщении услуг, не застрахованы в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской̆ Федерации». Данная информация не является индивидуальной̆ инвестиционной̆ рекомендацией̆, и финансовые инструменты либо операции, упомянутые в ней̆, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Банк и ООО «УК ПРОМСВЯЗЬ» не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной̆ информации, и не рекомендуют использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

№ 177-ФЗ «О страховании вкладов в банках Российской̆ Федерации». Данная информация не является индивидуальной̆ инвестиционной̆ рекомендацией̆, и финансовые инструменты либо операции, упомянутые в ней̆, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Банк и ООО «УК ПРОМСВЯЗЬ» не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной̆ информации, и не рекомендуют использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Прирост расчетной стоимости пая по состоянию на 30.06.2021:

1Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ – Акции»: 3 месяца: +6,50%; 6 месяцев: +15,27%; 1 год: +41,89%; 3 года: +81,05%.

2Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ – Фонд смешанных инвестиций»: 3 месяца: +2,90%; 6 месяцев: +6,39%; 1 год: +17,36%; 3 года: +43,12%.

3Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ – Облигации»: 3 месяца: +0,79%; 6 месяцев: +1,45%; 1 год: +5,77%; 3 года: +23,67%.

4Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ – Оборонный»: 3 месяца: +0,88%; 6 месяцев: +1,30%; 1 год: +1,71%; 3 года: +12,28%.

5Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ПРОМСВЯЗЬ – Перспективные вложения»: 3 месяца: +5,60%; 6 месяцев: +16,22%; 1 год: +50,50%; 3 года: +111,93%.

Расчет доходности произведен в соответствии с нормативными актами Центрального Банка Российской Федерации. Ознакомиться с изменением стоимости пая фондов в соответствии с Приказом ФСФР России от 22.06.2005г. № 05-23/пз-н за 3 месяца, 6 месяцев, 1 год и 3 года Вы можете здесь.

*Информация представлена на 30.06.2021 годаВсе о ПИФах. Куда вкладывать деньги в 2021 году

Публикации о паевых фондахБиблиотекаИнвестиционные фондыПаевые инвестиционные фонды Иллюстративное фото ©Турар КазангаповВ 2020 году в мире стремительно вырос интерес к инвестициям на фондовом рынке. Даже самые консервативные казахстанцы, помимо традиционных инструментов инвестирования, которые приносят стабильный, но сравнительно невысокий доход, начали рассматривать множество альтернатив. Что такое паевые инвестиционные фонды (ПИФ), для чего они нужны и какую доходность приносят — в этом материале

Даже самые консервативные казахстанцы, помимо традиционных инструментов инвестирования, которые приносят стабильный, но сравнительно невысокий доход, начали рассматривать множество альтернатив. Что такое паевые инвестиционные фонды (ПИФ), для чего они нужны и какую доходность приносят — в этом материале

#1 Что такое ПИФ?

Паевой инвестиционный фонд (ПИФ) объединяет деньги разных инвесторов, чтобы коллективно вложить их в какие-то финансовые инструменты: акции, облигации, недвижимость или другие. Вы можете купить пай — долю в этом портфеле. Или несколько паев, их число зависит от цены пая и суммы, которую вы внесли.

Самостоятельно инвестировать в ценные бумаги, валюту или золото — хорошая идея, но не для новичков. А вот ПИФы как раз подходят начинающим инвесторам: можно вложить небольшую сумму, а управлять ею будут профессионалы.

Фото ©️ Tengrinews.kz / Турар КазангаповСейчас в Казахстане 35 ПИФов. Общая стоимость их активов — 234 миллиарда тенге, которые находятся под управлением 13 компаний. За 2020 год количество людей, инвестировавших в ПИФы, увеличилось на 40 процентов, объем их активов вырос на 106 процентов, а объем операций с ценными бумагами ПИФов на KASE увеличился в 22 раза и составил 20 миллиардов тенге.

За 2020 год количество людей, инвестировавших в ПИФы, увеличилось на 40 процентов, объем их активов вырос на 106 процентов, а объем операций с ценными бумагами ПИФов на KASE увеличился в 22 раза и составил 20 миллиардов тенге.

По данным фондовой биржи KASE, в разрезе основных категорий инвесторов 53,4 процента всего оборота с ценными бумагами ПИФов приходится на физических лиц, 28,9 процента — на брокеров-дилеров, 16,9 процента — на юридических лиц, 0,8 процента — на институциональных инвесторов.

# 2 Почему популярность ПИФов растет?

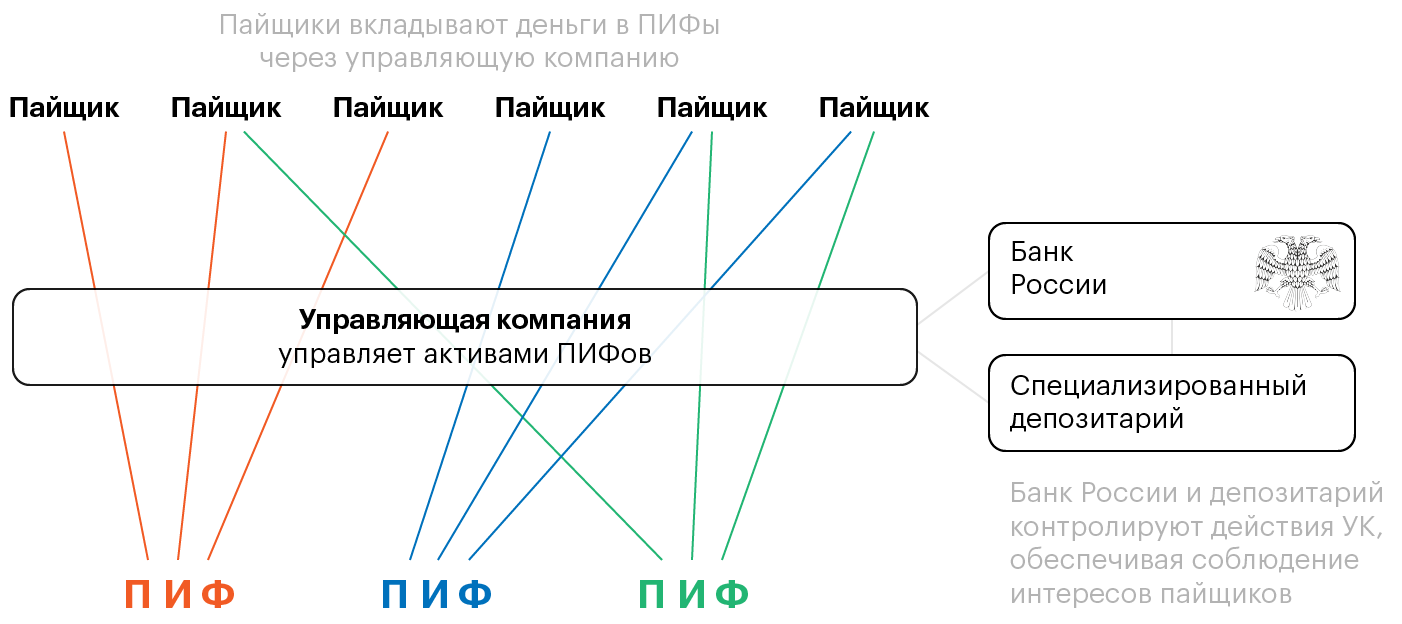

Чтобы инвестировать в ПИФы, не нужно иметь основательный багаж знаний и опыта инвестирования, а достаточно изучить инвестиционную стратегию ПИФа и доверить свои активы в управление лицензированному профессиональному участнику рынка ценных бумаг — управляющей компании (УК). УК объединяет деньги инвесторов в структуре ПИФов и инвестирует их в доходные финансовые инструменты: акции, облигации, ценные бумаги других инвестиционных фондов, тем самым позволяя инвестору заработать на росте стоимости паев.

Паи ПИФов — это ценные бумаги, подтверждающие долю инвестора в портфеле ПИФа», — объяснил директор Департамента рынка ценных бумаг Агентства по регулированию и развитию финансового рынка Едил Медеу.

Фото ©️ Tengrinews.kz / Турар КазангаповПо его словам, каждый ПИФ имеет собственную инвестиционную стратегию, нацеленную на получение дохода от инвестиций денег пайщиков. К примеру, инвестиционная стратегия ПИФа может быть:

- консервативной — приобретение преимущественно госценных бумаг и долгосрочных облигаций с инвестиционным рейтингом,

- агрессивной — приобретение преимущественно акций, облигаций с неинвестиционным рейтингом, паев, производных финансовых инструментов, долей участия предприятиях,

- умеренной — сочетание как низкорисковых активов, так и высокодоходных ценных бумаг.

Управление ПИФами на территории Казахстана осуществляется лицензированными субъектами и регулируется Агентством по регулированию и развитию финансового рынка.

#3 Примеры структуры активов и портфеля ценных бумаг ПИФ

1. Структура активов ПИФ «ABC», инвестиционная стратегия которого предусматривает умеренную стратегию инвестиций и диверсификацию по видам финансовых инструментов:

2. Структура портфеля ценных бумаг ПИФ «XYZ», предусматривает агрессивную инвестиционную стратегию и инвестиции в долевые инструменты:

#4 Какие преимущества получит инвестор ПИФа?

Едил Медеу выделил преимущества:

- доступность — можно начать инвестировать с любой суммы, при этом некоторые фонды устанавливают минимальные суммы для входа;

- экспертиза — деньгами управляют профессиональные участники рынка ценных бумаг, и, соответственно, такие инвесторы, передавшие активы им в управление, защищены законодательством;

- доходность — прибыль от вложений в фонд не ограничена фиксированной доходностью, в отличие от банковских вкладов, и зависит от роста стоимости инвестиционного портфеля ПИФа и его инвестиционной стратегии, при этом инвестиционные риски, связанные с возможными убытками, пайщик также берет на себя;

- льготное налогообложение — отсутствует налог на прирост стоимости пая открытых или интервальных ПИФов для физических лиц;

- прозрачность — информация о ПИФах размещается на официальных сайтах управляющих компаний и на сайте АФР;

- диверсификация портфеля — ПИФы предоставляют возможность собрать инвестиционный портфель, диверсифицированный по различным отраслям и индексам.

#5 Какие виды ПИФов есть в Казахстане?

Сегодня казахстанское законодательство выделяет три основных вида ПИФов:

- открытые (ОПИФ) – это фонды, при которых паи могут быть выкуплены и проданы не реже одного раза в две недели;

- интервальные фонды (ИПИФ) — отличаются тем, что день покупки и продажи происходит в определенные периоды времени, в основном несколько раз в год, но не реже одного раза в год;

- закрытые фонды (ЗПИФ) — позволяют купить паи только при формировании фонда, а продать — при закрытии фонда, тем самым инвестиции в данный фонд могут принести результаты в долгосрочной перспективе.

Сейчас на фондовом рынке зарегистрированы один ОПИФ, 20 ИПИФов и 14 ЗПИФов.

Наиболее популярным видом ПИФа, обращающимся на Казахстанской фондовой бирже, является ИПИФ (12 ИПИФов прошли листинг на KASE).

#6 Сколько можно заработать на ПИФах?

За 2020 год средняя доходность ПИФов, прошедших листинг на KASE, составляет 14,8 процента.

Более подробная информация по ПИФам указана на сайтах управляющих компаний.

#7 Как начать инвестировать в ПИФ? Пошаговая инструкция

- Определите, на какой срок вы хотите инвестировать и для каких целей.

- Зафиксируйте сумму для инвестирования, какая сумма в случае временных убытков не принесет вам дальнейших беспокойств.

- Сравните паевые инвестиционные фонды: ознакомьтесь со стратегией инвестиций управляющей компании, структурой портфеля ПИФа.

- Выберите брокера, через которого вы хотите приобрести паи того или иного ПИФа.

- Проведите оценку эффективности инвестиций после приобретения и удержания паев ПИФа в течение одного месяца.

Риски инвестирования в ПИФы

Инвестор, решивший вложить средства в ПИФ, всегда должен помнить, что любые инвестиции подразумевает под собой определенную долю риска. А если инвестиции делается путем покупки пая, то инвестору приходится учитывать не только инвестиционный риск, но и риск получить некачественные услуги в лице управляющей компании. Основной риск инвестирования в ПИФы – это, конечно же, инвестиционный, то есть риск понести убыток при резком снижении фондовых индексов. В этом случае очень многое зависит от уровня работы управляющей компании: профессионализм и компетентность ее брокеров, поможет избежать этого риска.

А если инвестиции делается путем покупки пая, то инвестору приходится учитывать не только инвестиционный риск, но и риск получить некачественные услуги в лице управляющей компании. Основной риск инвестирования в ПИФы – это, конечно же, инвестиционный, то есть риск понести убыток при резком снижении фондовых индексов. В этом случае очень многое зависит от уровня работы управляющей компании: профессионализм и компетентность ее брокеров, поможет избежать этого риска.

Но и сам инвестор должен хорошо продумать свою стратегию вложений в ПИФ, определить на какое соотношение доходности и риска он согласен пойти.

Обязательно инвестору стоит обдумать, какого рода фонды ему выбрать: для тех, кто готов рисковать и хочет быстро получить высокую прибыль, оптимальным вариантом будут паевые фонды акций, для более осмотрительных вкладчиков подходят различные смешанные и отраслевые фонды.

В любом случае инвестор перед покупкой пая должен проанализировать все возможные риски, и возможности получения прибыли. Понимание слабых сторон фондового рынка, колебаний экономики предоставит инвестору возможность избежать некоторых рисков или существенно их минимизировать.

Понимание слабых сторон фондового рынка, колебаний экономики предоставит инвестору возможность избежать некоторых рисков или существенно их минимизировать.

Риск смены бизнес-стратегии управляющей компании

Относительно высок риск понести финансовые потери, если управляющая компания резко сменит свою стратегию на фондовом рынке. Такой риск возрастает, если, например, компания спонтанно меняет тип фонда или принимает решение о его погашении. Особенно велик такой риск, если компания принимает решение о ликвидации фонда, в период низких котировок на бирже. В таком случае инвестор вынужденно понесет потери. Единственным выходом из подобной ситуации может перевод средств в другой фонд этой же компании.

Смена бизнес-политики компании часто связана с ее продажей и приходом нового управляющего. Опыт таких ситуаций свидетельствует, что смена владельца фонда часто негативно сказывается на доходах пайщиков.

Инвестиционный риск вложений в ПИФы

Этот тип риска называется рыночным, потому что напрямую связан с колебаниями курсов на фондовом рынке. В случае снижения стоимости акций, входящих в инвестиционный портфель фонда, автоматически снижается и цена пая. Профессионализм управляющей компании проявляется именно в умении приобрести пакеты акций перед их ростом и продать на пике их стоимости перед падением. К сожалению, управляющая компания не всегда справляется с такой задачей. Рискованность ПИФов акций напрямую зависит от его доходности, чем больше предполагаемый доход, тем больше риск такого пая. Потому что прибыльность такого ПИФа в полной мере зависима от обстоятельств на рынке ценных бумаг.

В случае снижения стоимости акций, входящих в инвестиционный портфель фонда, автоматически снижается и цена пая. Профессионализм управляющей компании проявляется именно в умении приобрести пакеты акций перед их ростом и продать на пике их стоимости перед падением. К сожалению, управляющая компания не всегда справляется с такой задачей. Рискованность ПИФов акций напрямую зависит от его доходности, чем больше предполагаемый доход, тем больше риск такого пая. Потому что прибыльность такого ПИФа в полной мере зависима от обстоятельств на рынке ценных бумаг.

Резкое снижение цены акций в портфеле ПИФа может быть связано также с банкротством компании, которая их выпускает. Для того, чтобы снизить этот риск, управляющие ПИФов стараются покупать акции как можно большего числа эмитентов. Такая стратегия называется диверсификацией инвестиционного портфеля.

Операционные риски вложений в ПИФы

Риски инвестирования в ПИФы могут быть также связаны с ошибками управляющего, случайными или умышленными, которые повлекли за собой снижение стоимости пая или финансовые потери вкладчика. Такой риск называется операционным и может быть связан с нарушением нормативных актов, Правил или законодательства управляющей компании. Такие убытки обычно покрываются за счет самой компании, или совместно с спецдепозитарием и регистратором.

Такой риск называется операционным и может быть связан с нарушением нормативных актов, Правил или законодательства управляющей компании. Такие убытки обычно покрываются за счет самой компании, или совместно с спецдепозитарием и регистратором.

Риск смены государственной политики

Этот вид риска, как правило, связан с действиями государства по борьбе с мошенничеством на инвестиционном рынке. Риск инвестирования в ПИФы может быть связан с лишением компании лицензии, с ее объявлением банкротом. В таком случае деньги пайщиков попадут в конкурсную массу, а компания окажется кредиторами последней очереди. Поэтому, чтобы максимально избежать такого риска, нужно проверять репутацию управляющей компании, результаты ее финансовой деятельности и участие компании в различных схемах сохранности денег вкладчиков.

Риски криминального характера

Такой риск присутствует, если недобросовестно подойти к выбору управляющей компании фонда. Несмотря на различные уровни защиты интересов вкладчиков, встречаются компании, которые действую на рынке по принципу «финансовых пирамид», то есть продают паи, а потом никуда их не вкладывают, часть возвращают в виде дохода для привлечения новых клиентов, а потом просто переводят средства в офшорные зоны. Конечно, полностью обезопасить себя вкладчику невозможно, но все-таки лучше тщательнее выбирать управляющую компанию, обязательно обратив внимание на срок ее присутствия на рынке, репутацию и результаты деятельности за несколько лет.

Несмотря на различные уровни защиты интересов вкладчиков, встречаются компании, которые действую на рынке по принципу «финансовых пирамид», то есть продают паи, а потом никуда их не вкладывают, часть возвращают в виде дохода для привлечения новых клиентов, а потом просто переводят средства в офшорные зоны. Конечно, полностью обезопасить себя вкладчику невозможно, но все-таки лучше тщательнее выбирать управляющую компанию, обязательно обратив внимание на срок ее присутствия на рынке, репутацию и результаты деятельности за несколько лет.

Кроме всех вышеперечисленных рисков, всегда есть процент вероятности форс-мажорных обстоятельств, которые могут спровоцировать потерю капитала пайщиком. Например, полный крах мировой финансовой системы, стихийные бедствия и катаклизмы.

Таким образом, очевидно, что полностью избежать рисков инвестирования в ПИФы невозможно. Однако, грамотность и осмотрительность инвестора поможет свести их к минимуму.

Другие статьи на нашем сайте

Инвестирование в паевые фонды — Admirals

У многих начинающих инвесторов складывается впечатление, что инвестирование в финансовые рынки — это слишком сложный вопрос, требующий значительного времени и подготовки, и они решают доверить другим управлять своими личными финансами. Именно здесь роль так называемого паевые инвестиционные фонды.

Именно здесь роль так называемого паевые инвестиционные фонды.

В этой статье мы рассмотрим следующие пункты:

➠ Давайте начнем!

Что такое паевой инвестиционный фонд?

Паевой инвестиционный фонд — это тип финансового инструмента (инвестиционного фонда), состоящий из пула денежных средств, привлеченных многими инвесторами для инвестирования в ценные бумаги, такие как акции, облигации, долевые инструменты и другие активы.

На практике паевой инвестиционный фонд — это схема коллективного инвестирования, которая привлекает капитал посредством публичного предложения паев. Собранные средства затем инвестируются на рынки капитала для получения прибыли.

Эти паевые инвестиционные фонды управляются профессиональными финансовыми менеджерами, которые распределяют активы фонда в попытке получить прирост капитала или доход для инвесторов фонда. Портфель паевого инвестиционного фонда структурирован и поддерживается для достижения инвестиционных целей, изложенных в его проспекте.

Большинство паевых инвестиционных фондов позволяют индивидуальным инвесторам получить доступ к профессионально управляемому портфелю акций, облигаций или других типов активов. Каждый инвестор паевого инвестиционного фонда пропорционально участвует в прибылях и убытках фонда.

Различные паевые инвестиционные фонды во всем мире инвестируют в огромное количество цен на акции, и их эффективность обычно отслеживается как изменение общей рыночной капитализации фонда, полученной от общей эффективности основных типов инвестиций.

Часто можно встретить название паевых инвестиционных фондов, которое практически является синонимом паевых инвестиционных фондов.

Как работают современные паевые инвестиционные фонды?

Паевые инвестиционные фонды часто являются одновременно типом инвестиций и реальной компанией. Эта двойственность может показаться странной, но она ничем не отличается от того, как Apple Inc. представляет долю в AAPL. Когда инвестор покупает акции Apple, он покупает частичную собственность на компанию и ее активы.

Точно так же инвестор паевого фонда покупает частичное владение компанией взаимного фонда и его активами. Разница в том, что Apple занимается производством инновационных технологических устройств, а паевой инвестиционный фонд компании занимается инвестиционным бизнесом.

Инвесторы обычно получают доход от вложений в паевые инвестиционные фонды тремя способами:

✅ Они получают доход от дивидендов по акциям и процентов по облигациям, которые входят в портфель фонда. Практически весь доход, полученный в течение года, фонд выплачивает собственникам в виде распределения. Фонды часто позволяют инвесторам получать чек или реинвестировать прибыль, получая больше акций.

✅ Если паевой инвестиционный фонд продает ценные бумаги, цена которых выросла, он регистрирует прирост капитала. Большинство фондов также распределяют эти средства среди своих инвесторов.

✅ Если стоимость портфеля фонда увеличивается, но управляющий фондом по-прежнему не желает продавать ценные бумаги, то цена акций фонда вырастет. После этого увеличения некоторые инвесторы могут решить продать часть или все свои акции в фонде, чтобы получить прибыль от рынка.

После этого увеличения некоторые инвесторы могут решить продать часть или все свои акции в фонде, чтобы получить прибыль от рынка.

Чтобы понять, как работают современные паевые инвестиционные фонды, вы можете представить фонд как виртуальную компанию, поскольку управляющий фондом играет роль генерального директора и иногда может называться инвестиционным консультантом. Этот управляющий фондом нанимается советом директоров и по закону должен работать на благо акционеров паевого инвестиционного фонда.

НАЧАТЬ ИНВЕСТИРОВАТЬ

Типы паевых инвестиционных фондов

Паевые инвестиционные фонды делятся на несколько типов в зависимости от ценных бумаг, которые они стремятся держать в своих портфелях, и типа дохода для инвесторов, которых они ищут. В настоящее время существует довольно широкий спектр паевых инвестиционных фондов, и они подходят для большинства инвестиционных подходов.

Вот основные типы паевых инвестиционных фондов:

✅ Инвестирование в акции — инвестируйте основную часть капитала в акции компаний

✅ Инвестирование в ценные бумаги с фиксированным доходом — инвестируйте основную часть капитала в облигации и долговые инструменты

✅ Индексные фонды — отслеживайте эффективность определенного индекса фондовой биржи (следовательно, индексных фондов)

✅ Сбалансированные фонды — распределите капитал по разным классам активов

Другие известные типы паевых инвестиционных фондов включают фонды денежного рынка, альтернативные фонды, отраслевые фонды, интеллектуальные бета-фонды, целевые фонды, региональные паевые инвестиционные фонды и фонды фондов (паевые инвестиционные фонды, которые покупают акции других паевых инвестиционных фондов).

Здесь следует отметить, что паевые инвестиционные фонды — не единственные типы инвестиционных фондов. Также существуют биржевые фонды или более известные как ETF (биржевые фонды), но мы поговорим о них позже в статье.

Что такое ETF?

ETF означает «биржевой фонд» на английском языке. ETF — это ценные бумаги, которые вы можете покупать и продавать на соответствующих фондовых биржах через финансового посредника. Эти ETF могут отслеживать эффективность различных классов активов — от традиционных листинговых компаний до валют и товаров.

Кроме того, их структура позволяет трейдерам и инвесторам совершать короткие сделки, использовать кредитное плечо и избегать налогов на прирост капитала в некоторых странах и юрисдикциях.

Биржевые фонды — один из самых популярных финансовых продуктов. Они были созданы всего несколько десятилетий назад для помощи индивидуальным инвесторам, но вскоре стали использоваться крупными игроками рынка.

Сегодняшние ETF обладают широким спектром преимуществ и, конечно же, рисков, и при тщательном выборе могут предложить инвесторам отличные возможности для достижения своих инвестиционных целей.

В качестве продукта первый ETF в США был индексным фондом и был запущен в 1993 году. Его основная цель — следить за широким индексом США S&P 500, а его символ (тикер) — SPY . Он стал крупнейшим в истории ETF. Только на фондовых рынках США существует около 1000 различных ETF с капитализацией около 1 триллиона долларов.

Тестируйте свои инвестиции в ETF, не рискуя капиталом, с помощью демо-счета от Admiral Markets. Откройте бесплатный демо-счет, нажав на баннер ниже!

Доходность паевых инвестиционных фондов

Когда инвесторы выбирают свои инвестиции в паевые инвестиционные фонды, одним из показателей, за которым наиболее внимательно следят, является доходность паевых инвестиционных фондов. Но что это за индикатор?

Доходность паевых инвестиционных фондов измеряет доходность инвестиций в фонд. Он рассчитывается путем деления выплачиваемых годовых дивидендов на стоимость акций паевого инвестиционного фонда. Доходность паевых инвестиционных фондов варьируется в зависимости от рыночной стоимости фонда и изменений годового распределения дивидендов.

Доходность паевых инвестиционных фондов обычно рассчитывается на ежедневной основе по чистой стоимости активов фонда, которая определяется каждый день после закрытия рынка. Рассчитывается в процентах.

Управляющие фондами могут использовать различные методы для расчета доходности паевых инвестиционных фондов, которую видят инвесторы. Таким образом, потенциальные инвесторы должны ознакомиться с проспектом фонда, чтобы увидеть, как достигается эта прибыль.

Типы доходности паевых инвестиционных фондов

Мы уже упоминали, что расчеты показателя доходности паевых инвестиционных фондов определяются по любому типу доходности, выплачиваемой фондом за один год. Распределение дивидендов по паевым инвестиционным фондам определяется советом директоров, который утверждает и публикует распределение среди инвесторов.

Однако есть два метода расчета доходности паевых инвестиционных фондов:

☝️ Прошлая прибыль паевого инвестиционного фонда — сумма дивидендов, выплаченных за последние 12 месяцев, деленная на стоимость одной акции фонда.

☝️ Будущая доходность паевого инвестиционного фонда — последнее распределение дивидендов, умноженное на схему выплаты дивидендов за один год

В большинстве случаев доход от паевых инвестиционных фондов выплачивается инвесторам каждый месяц или квартал.

❗ Правило:Более высокая доходность паевых инвестиционных фондов обычно связана с владением более рискованными активами. Верно и обратное: более низкая доходность обычно связана с активами с меньшим риском.

Высокодоходные паевые инвестиционные фонды часто могут казаться привлекательными для многих инвесторов. Однако риски, связанные с владением акциями этих паевых инвестиционных фондов, могут быть слишком велики для некоторых инвесторов.

С другой стороны, слишком низкая доходность паевых инвестиционных фондов может показаться непривлекательной для инвесторов, и она не сможет покрыть инфляцию. Таким образом, инвестирование в такой паевой инвестиционный фонд с низким уровнем риска может быть бессмысленным.

Примеры доходов паевых инвестиционных фондов:

Предположим, что у паевого инвестиционного фонда текущая рыночная цена составляет 20 долларов за единицу, и он выплачивал своим инвесторам 0,04 доллара в месяц в виде дивидендов за последний год. Потом:

Прошлая доходность = 0,48 (годовой дивиденд) / 20 (национальная цена) = 0,024 или 2,4%

Теперь давайте посмотрим на пример будущей доходности паевых инвестиционных фондов. Рассмотрим приведенный выше пример, когда паевой инвестиционный фонд имеет цену 20 долларов за акцию, но правление фонда только что решило поднять ежемесячный дивиденд до 0,05 доллара. Потом:

Будущая доходность = (0,05 x 12) / 20 = 0,03 или 3%.

Однако, помимо прибыльности и активов, инвесторы должны следить за другими показателями паевого инвестиционного фонда, такими как затраты.

Получите шанс на пассивную прибыль, начав инвестировать в акции и ETF с Admiral Markets. Все, что вам нужно сделать, это нажать на баннер ниже!

Паевые инвестиционные фонды – Налоги и сборы

Как и любые другие инвестиции, вложения в паевые инвестиционные фонды включают определенные комиссии. Эти комиссии могут повлиять на доход, который получат инвесторы, и поэтому их следует принимать во внимание, прежде чем принимать решение об инвестировании в паевой инвестиционный фонд.

Эти комиссии могут повлиять на доход, который получат инвесторы, и поэтому их следует принимать во внимание, прежде чем принимать решение об инвестировании в паевой инвестиционный фонд.

Сборы за инвестиции паевых инвестиционных фондов могут сильно различаться в зависимости от профиля паевых инвестиционных фондов. С инвесторов паевых инвестиционных фондов часто взимаются два типа комиссий:

✅ Комиссия за покупку и продажу паев паевого инвестиционного фонда.

✅ Ежегодные операционные расходы фонда, такие как расходы на выплату управляющему фондом, бухгалтерам, судебные издержки и маркетинг.

Некоторые паевые инвестиционные фонды взимают другие виды комиссий, например комиссию за раннюю продажу паев, комиссию за перевод паев из одного фонда в другой инвестиционной компании и комиссию за ведение счета.

Помимо комиссий, при инвестировании в паевые инвестиционные фонды необходимо также учитывать налоги, которыми облагается прибыль от этих инвестиций.

НАЧАТЬ ТОРГОВЛЮ

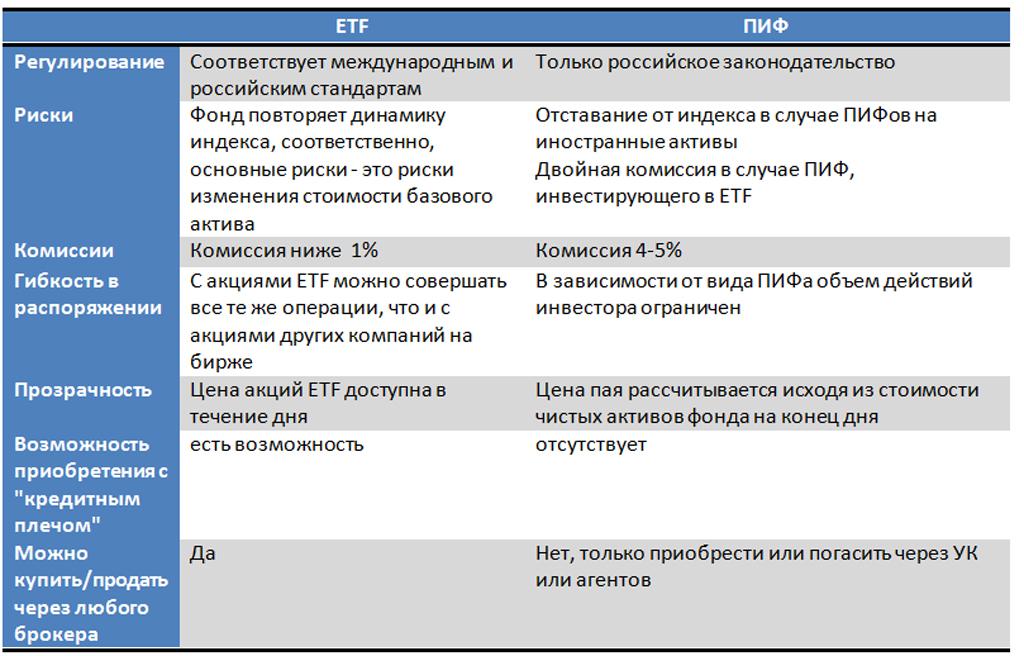

Паевые инвестиционные фонды против биржевых фондов

Один из наиболее распространенных и обсуждаемых вопросов, с которыми мы сталкиваемся, когда дело касается инвестиционных фондов: «В чем заключаются основные различия между торгуемыми на бирже фондами (ETF) и паевыми фондами?»

Оба являются типом инвестиционных фондов и предоставляют инвесторам возможность участвовать в корзине ценных бумаг, но между этими двумя структурами есть важные различия, в основном с точки зрения следующих пунктов:

✔️ прозрачность

✔️ торговля

✔️ налоговая эффективность

Первое ключевое различие между ETF и паевым инвестиционным фондом — прозрачность. Активы биржевых фондов публикуются ежедневно, поэтому каждый инвестор точно знает, чем он владеет.

Активы биржевых фондов публикуются ежедневно, поэтому каждый инвестор точно знает, чем он владеет.

Паевые инвестиционные фонды публикуют свои активы один раз в квартал, часто с задержкой в один месяц. Таким образом, когда паевой инвестиционный фонд публикует свои авуары, они уже могут быть совсем другими.

Кроме того, биржевые фонды намного более прозрачны с точки зрения торговых затрат. Покупатель или продавец паев в ETF несет расходы по торговле, не затрагивая других инвесторов в фонде.

Кроме того, торговые издержки, связанные с инвестированием в ETF, выражаются в форме спреда и комиссии, которую платит покупатель или продавец. В то время как в случае паевых инвестиционных фондов затраты на приток и отток несут все держатели паев в фонде и, таким образом, влияют на потенциальную прибыль.

Что касается комиссий, паевые инвестиционные фонды также несут дополнительное бремя, такое как гонорары управляющего фондами, маркетинговые и другие расходы, которые не всегда достаточно прозрачны. Многие инвесторы считают, что они получают чистую стоимость активов (NAV), но на самом деле это стоимость за вычетом неизвестных торговых издержек.

Многие инвесторы считают, что они получают чистую стоимость активов (NAV), но на самом деле это стоимость за вычетом неизвестных торговых издержек.

Второе ключевое различие между двумя продуктами — это их торговля. Инвестор взаимного фонда может получать только чистую стоимость активов за вычетом затрат паевого фонда в конце каждого дня. При этом ETF можно покупать или продавать в течение всего торгового дня. Кроме того, поскольку ETF торгуется на бирже, это добавляет дополнительный уровень ликвидности.

Акции ETF могут быть переданы без транзакции с базовыми ценными бумагами. Это потенциально может привести к снижению затрат по сравнению с торговлей основной корзиной. Такой возможности не существует при инвестировании в паевые инвестиционные фонды.

Третье ключевое различие между паевыми инвестиционными фондами и ETF — это налоговая эффективность. Хотя обе структуры часто облагаются налогом одинаково на индивидуальном уровне, основное различие заключается на уровне фонда.

В конце года, если у фонда есть чистая прибыль от продажи ценных бумаг, эта сумма должна быть распределена между акционерами фонда, которые затем обязаны платить налоги с этого распределения. В большинстве случаев ETF более эффективны с точки зрения налогов на уровне акций из-за их биржевого характера.

Таким образом, часто торгуемые на бирже фонды могут быть более подходящими инвестициями, чем паевые инвестиционные фонды. Однако вам нужно будет выбрать, какие ETF покупать и когда их продавать, так что это может стоить вам немного больше времени и навыков, чем полностью доверить управление своими финансами управляющему паевым инвестиционным фондом.

Инвестиционные компании Admiral Markets не предлагают такие услуги, как управление портфелем.

Как начать инвестировать в паевые инвестиционные фонды?

Вы можете начать инвестировать в паевые инвестиционные фонды с Admiral Markets всего за 3 шага:

- Открыть торговый счет

- Скачать торговую платформу

- Выберите инструмент и заключите первую сделку.

/InKindRedemption-568116df3df78ccc15add6a4.jpg)

Для получения дополнительной информации о том, как открыть торговый счет Forex в Admiral Markets, посмотрите следующее короткое видео:

Как купить паевые инвестиционные фонды?

- Войдите в свой торговый счет Admiral Markets (MT4 / MT5 / WebTrader / Мобильное приложение)

- Перейдите к рыночным условиям

- Найдите символ фонда по вашему выбору.

- Щелкните его правой кнопкой мыши и выберите график.

- Когда появится рисунок, нажмите кнопку «Новый ордер» (на панели инструментов под меню).

- Выберите количество акций в поле Объем, а также уровни стоп-лосса и тейк-профита, если вы хотите их разместить.

- Нажмите синюю кнопку «Купить».

Когда вы открываете сделку на покупку (длинную позицию) по паевым инвестиционным фондах или ETF, вы ожидаете увеличения цены их акций, чтобы вы могли получить прибыль от своей сделки. Покупаешь дешево — продаешь дорого.

Покупаешь дешево — продаешь дорого.

Как продавать паевые инвестиционные фонды?

- Войдите в свой торговый счет Admiral Markets (MT4 / MT5 / WebTrader / Мобильное приложение)

- Перейдите к рыночным условиям

- Найдите символ фонда по вашему выбору.

- Щелкните его правой кнопкой мыши и выберите график.

- Когда появится рисунок, нажмите кнопку «Новый ордер» (на панели инструментов под меню).

- Выберите количество акций в поле Объем, а также уровни стоп-лосса и тейк-профита, если вы хотите их разместить.

- Нажмите синюю кнопку «Продать».

Когда вы открываете сделку на продажу (короткую позицию) в паевых инвестиционных фондах или ETF, вы ожидаете снижения цены акций, чтобы вы могли получить прибыль от своей сделки.

Паевые инвестиционные фонды — Заключение

Паевые инвестиционные фонды или паевые инвестиционные фонды — это тип коллективной инвестиционной схемы, которая привлекает средства от большого числа инвесторов и вкладывает их на рынки капитала с целью достижения прибыльности для инвесторов.

Эти инвестиционные фонды управляются управляющими фондами и очень популярны среди инвесторов, которые считают, что инвестирование на финансовых рынках слишком сложно и требует много времени, и предпочитают оставлять управление своими личными финансами в иностранных руках.

Паевые инвестиционные фонды бывают разных типов и могут попытаться удовлетворить многие инвестиционные стратегии и подходы. Хотя это основной показатель паевого инвестиционного фонда, он также должен учитывать его активы, налоги и сборы, которые будут облагаться налогом на такие инвестиции.

Когда мы сравниваем паевые инвестиционные фонды с другими типами очень популярных инвестиционных фондов — биржевыми фондами, может оказаться, что во многих случаях ETF могут предложить лучшие инвестиционные возможности благодаря своей более высокой прозрачности, более высокой ликвидности и более высокой налоговой эффективности.

Об Admiral Markets

Мы являемся брокером с глобальным присутствием и регулируемся самыми строгими финансовыми учреждениями. Мы предоставляем доступ к более чем 8000 финансовых торговых инструментов, таких как Forex и CFD на акции, индексы, облигации, товары, ETF и криптовалюты, а также возможности инвестирования в реальные акции и ETF. С Admiral Markets вы можете бесплатно использовать самые инновационные торговые платформы, такие как MetaTrader 4 и MetaTrader 5, а также эксклюзивный плагин MetaTrader Supreme Edition.

Мы предоставляем доступ к более чем 8000 финансовых торговых инструментов, таких как Forex и CFD на акции, индексы, облигации, товары, ETF и криптовалюты, а также возможности инвестирования в реальные акции и ETF. С Admiral Markets вы можете бесплатно использовать самые инновационные торговые платформы, такие как MetaTrader 4 и MetaTrader 5, а также эксклюзивный плагин MetaTrader Supreme Edition.

Начните инвестировать в акции и ETF на платформе номер 1 в мире для торговли несколькими активами — MetaTrader 5. Загрузите MetaTrader 5 совершенно бесплатно с помощью следующего баннера!

Продолжайте свое обучение на Форекс

О нас: Admiral Markets

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКИХ МАТЕРИАЛАХ:

Ниже приведена дополнительная информация, касающаяся аналитики, мнений, прогнозов или другой подобной информации (далее «Аналитика»), опубликованной на сайте Admiral Markets. Прежде чем принимать какие-либо инвестиционные решения, обратите особое внимание на следующее:

1. Вы имеете дело с маркетинговой коммуникацией. Аналитика публикуется только в ознакомительных целях и не может рассматриваться как инвестиционный совет или рекомендация. Он не был подготовлен в соответствии с правовыми требованиями, направленными на содействие независимости инвестиционных исследований, и что он не попадает под действие каких-либо запретов на проведение операций перед распространением инвестиционных исследований.

Вы имеете дело с маркетинговой коммуникацией. Аналитика публикуется только в ознакомительных целях и не может рассматриваться как инвестиционный совет или рекомендация. Он не был подготовлен в соответствии с правовыми требованиями, направленными на содействие независимости инвестиционных исследований, и что он не попадает под действие каких-либо запретов на проведение операций перед распространением инвестиционных исследований.

2. Каждое инвестиционное решение принимается каждым клиентом самостоятельно, и Admiral Markets не несет ответственности за какие-либо убытки или ущерб, возникшие в результате такого решения, независимо от того, полагался ли клиент в ходе принятия решения на представленную в Аналитике информацию или нет.

3. В целях защиты интересов наших клиентов и объективности Аналитики Admiral Markets установил соответствующие внутренние процедуры для предотвращения и управления конфликтами интересов.

4. Аналитика готовится аналитиком Boris Petrov (далее «Автор») на основе личного опыта и суждениях Автора.

5. Несмотря на все предпринятые разумные меры, призванные обеспечить надежность, а также корректность, доступность и своевременность Аналитики, Admiral Markets не гарантирует точности или полноты содержащейся в ней информации.

6. Содержащаяся в Публикации Аналитика о доходности финансовых инструментов за прошлые периоды, или об их смоделированной доходности, не является со стороны Admiral Markets прямым или косвенным обещанием, гарантией или ссылкой на доходность данных финансовых инструментов в последующие периоды. Стоимость финансового инструмента может как расти, так и снижаться, поэтому сохранение стоимости активов не гарантируется.

7. Торговля с использованием кредитного плеча (включая CFD), является спекулятивной по природе и может принести как прибыль, так и убытки. Перед началом торговли убедитесь, что понимаете связанные с торговлей риски.

фондов профессиональных инвесторов (ПИФы) | Инвестиционные услуги

Фонды профессиональных инвесторов на Мальте (ПИФы) представляют собой особый класс схем коллективных инвестиций, подпадающих под действие Закона об инвестиционных услугах 1994 года. Эти фонды обеспечивают «более легкий» режим регулирования и большую гибкость, чем UCITS, AIF и другие фонды, которые также имеют лицензию MFSA. ПИФы подлежат минимальному регулированию по сравнению с розничными инвестиционными схемами. Ссылки на «ПИФы», «фонды» и «схемы» ниже следует читать и толковать как взаимозаменяемые термины.

Фонды профессиональных инвесторов широко использовались для инвестирования в нетрадиционные инвестиции и / или специализированные инструменты, включая, например, частный капитал, производные финансовые инструменты, недвижимое имущество / недвижимость и торгуемые планы целевого капитала.

РЕЖИМ PIF — ПРОФИЛИ ИНВЕСТОРОВ

Режим PIF нацелен на определенных инвесторов, которые должны соответствовать критериям, дающим им право инвестировать в фонд. Указанные критерии основаны на богатстве и опыте участвующих инвесторов, при этом режим регулирования смягчается пропорционально минимальному порогу входа, требуемому от каждого отдельного инвестора.

Минимальный порог инвестирования для ПИФов составляет 100 000 евро или эквивалент в любой другой валюте. Общая сумма, вложенная каждым инвестором, не может упасть ниже этого порога в любое время во время работы фонда, если только это не является результатом падения стоимости чистых активов. Минимальный инвестиционный порог применяется к каждому отдельному инвестору. В случае зонтичного фонда, состоящего из нескольких субфондов, соответствующие пороговые значения применяются для каждой схемы, а не для каждого субфонда, тем самым позволяя инвестору распределить инвестиционные требования между различные субфонды.

Прежде чем какой-либо фонд сможет принять какие-либо инвестиции от любого инвестора, фонд должен получить заполненную форму декларации, в которой инвестор подтверждает, что он / она / она прочитал и понял обязательные предупреждения о рисках и описывает, почему он / она / она удовлетворяет применимым требованиям, чтобы считаться подходящим инвестором.

Мальтийские фонды профессиональных инвесторов должны выпустить документ о предложении, в котором излагаются характер, структура, цели, риски, а должностные лица фонда должны быть представлены в MFSA до передачи инвесторам

АКЦИОНЕРНАЯ СТРУКТУРА

В то время как структурирование любого фонда будет зависеть от конкретных целей и предпочтений учредителей, типичные настройки будут включать создание «голосующих акций», выдаваемых учредителям фонда, что обеспечивает им эффективный контроль над структурой и общей деятельностью фонда, в то время как «акции без права голоса» выдаются инвесторам в фонде.Любые изменения прав, связанных с Голосующими акциями, выкуп таких акций и / или выпуск дополнительных Голосующих акций потребуют предварительного одобрения MFSA в каждом случае.

ИНВЕСТИЦИОННЫЕ ЦЕЛИ

ПИФыосвобождены от каких-либо требований по распределению рисков и / или диверсификации и не подлежат ограничениям на заимствование или использование кредитного плеча.

Что касается наименования валют, важно подчеркнуть, что для целей финансовой отчетности каждый фонд деноминирован в одной базовой валюте.В случае зонтичных фондов каждый субфонд может иметь базовую валюту, отличную от другой субфонда.

СОСТАВ СОВЕТА ДИРЕКТОРОВ ФОНДА

Совет директоров PIF должен состоять из одного или нескольких директоров, независимых от Управляющего и Кастодиана. Однако на практике обычно назначаются два или более директоров, имеющих опыт работы в сфере финансовых услуг, чтобы обеспечить двойной контроль над бизнесом фонда. В случае самоуправляемого фонда очевидно, что этот вопрос независимости между управляющим фондом и фондом не существует, поскольку фонд будет управляться его собственными директорами и инвестиционным комитетом (если он назначен).

Схема требуется для получения письменного согласия MFSA до назначения или замены директора. Кроме того, ни один корпоративный директор не может быть назначен, если это не регулируется в авторитетной юрисдикции и имя / имена лиц, которые будут представлять корпоративного директора в совете директоров PIF, не раскрываются MFSA. При утверждении потенциальных директоров PIF, MFSA в порядке процедуры учитывает:

- их коллективный опыт в вопросах, связанных с ПИФами;

- предыдущий опыт потенциальных директоров в советах фондов; и

- знания по вопросам, касающимся принципов надлежащего корпоративного управления и нормативным вопросам.

УПРАВЛЕНИЕ ФОНДАМИ

Организация управления PIF может быть структурирована одним из двух способов:

- Управляется внешним управляющим фондом; или

- Самоуправляемый фонд.

ВНЕШНИЙ МЕНЕДЖЕР

Если назначается внешний менеджер, такой менеджер может быть учрежден на Мальте или за пределами Мальты. Если он учрежден на Мальте, предлагаемый управляющий должен иметь лицензию на инвестиционные услуги Категории 2 и иметь надлежащую лицензию и разрешение MFSA на предоставление услуг по управлению инвестициями для схем коллективного инвестирования.Если менеджер, с другой стороны, учрежден за пределами Мальты, MFSA проведет свой тест на «соответствие требованиям» в отношении менеджера, чтобы установить, обладает ли он бизнес-организацией, системами, опытом и знаниями, которые MFSA сочтет необходимыми для он действовать как менеджер.

В случае, если PIF назначает управляющего инвестициями, имеющего лицензию в качестве управляющего альтернативным инвестиционным фондом (AIFM), PIF подпадет под действие дополнительного уровня регулирования, чтобы привести его в соответствие с Директивой о управляющем альтернативным инвестиционным фондом (AIFMD).Именно по этой причине режим PIF больше подходит для минимальных инвестиционных менеджеров, то есть менеджеров, имеющих AUM менее 100 млн евро (с кредитным плечом) или 500 млн евро (без кредитного плеча).

САМОУПРАВЛЯЕМЫЙ ФОНД

В целях упрощения структуры возможно также создание фонда как самоуправляемого фонда. Это фактически возлагает ответственность за дискреционное управление активами фонда на Совет директоров. Предлагая эту структуру, фонду необходимо будет убедить MFSA в том, что фонд способен организовывать и контролировать свои дела ответственным образом и должен иметь адекватные операционные, административные и финансовые процедуры и средства контроля для обеспечения соблюдения всех нормативных требований и должен обеспечивать MFSA со всей информацией, которая может требоваться время от времени.

Если фонд является самоуправляемым, Совет директоров может рассмотреть вопрос о назначении Инвестиционного комитета, который должен состоять как минимум из 3 человек (которые должны пройти полную проверку честности и компетентности, проведенную MFSA. ) и какой комитет будет нести коллективную ответственность за повседневное управление инвестициями в активы схемы в соответствии с Техническим заданием, установленным Советом директоров и одобренным MFSA. Один из членов инвестиционного комитета должен быть резидентом Мальты.Адвокаты GVZH будут рады помочь вам в подборе подходящих кандидатов на эту роль.

Если используется путь самоуправляемого фонда, начальный оплаченный акционерный капитал для схемы не должен быть менее 125000 евро или эквивалента в любой другой валюте, и ожидается, что чистая стоимость активов схемы превысит эту сумму на постоянной основе.

Если самоуправляемый фонд превышает пороговые значения AUM в 100 млн евро (с кредитным плечом) или 500 млн евро (без кредитного плеча), он также должен будет соблюдать определенные положения AIFMD.

ДРУГИЕ ПОСТАВЩИКИ УСЛУГ

Как администратор, так и хранитель, назначенные для обслуживания PIF, могут находиться за пределами Мальты. Кроме того, от ФПИ не требуется назначать хранителя, хотя в таких обстоятельствах ожидается, что у фонда будут соответствующие механизмы хранения, которые должны удовлетворять MFSA.

В качестве расширения международного профиля фонда, PIF может быть включен в листинг Мальтийской фондовой биржи, которая в настоящее время является единственной признанной инвестиционной биржей на Мальте.Таким образом, фонд сможет привлечь определенных институциональных инвесторов (таких как пенсионные фонды), которым разрешено приобретение паев в схемах листинга. Преимущества, полученные от листинга ПИФа на фондовой бирже, заключаются в повышении прозрачности и ликвидности.

GVZH Advocates предлагает комплексные услуги, помогая фондам получить листинг их паев на Мальтийской фондовой бирже.

Для получения дополнительной информации о том, как GVZH Advocates может помочь вам с запросом на инвестиционные услуги, свяжитесь с нами по адресу finance @ gvzh.mt.

ПИФов | Fiduscorp | Мальта

Управляемые Правилами инвестиционных услуг на Мальте, ПИФы обычно используются для создания хедж-фондов, а также для ряда различных стратегий фондов, задействованных в прямых инвестициях, недвижимости и венчурном капитале.

Преимущества ПИФов

Гибкость — ПИФы имеют минимальные инвестиционные ограничения;

Затраты — низкие;

Заимствование — до 100% СЧА;

Самоуправление — ПИФы могут выбрать самоуправление инвестиционным комитетом;

Выбор поставщика услуг — Хранитель, менеджер или администратор не являются обязательными.

Требования к квалифицированным инвесторам

Инвестируйте минимум 100 тысяч евро или эквивалент, и эта инвестиция не может быть уменьшена ниже этого минимума в любое время путем частичного погашения;

Заявить в письменной форме, что они осознают и принимают риски, связанные с предлагаемыми инвестициями;

Удовлетворяет хотя бы одному из следующих критериев:

Корпоративное юридическое лицо, чистые активы которого превышают 750 000 евро, или которое является частью группы, имеющей чистые активы более 750 000 евро или, в каждом случае, его валютный эквивалент;

Некорпоративное объединение лиц или ассоциаций, чистые активы которых превышают 750 тыс. Евро или эквивалентную сумму в валюте;

Траст, чистая стоимость активов которого превышает 750 тысяч евро или эквивалентную сумму в другой валюте;

Физическое лицо, чья чистая стоимость или совместная чистая стоимость с активами супруга (-и) превышает 750 тыс. Евро или эквивалентную сумму в валюте;

Старший сотрудник или директор поставщика услуг фонда.

PIF подлежат только частному размещению и не пользуются паспортными правами в пределах ЕС / ЕЭЗ, которые используются AIF и UCITS.

Директива об управляющих альтернативными инвестиционными фондами (AIFMD)

Управляющие фондами и учредители могут выбрать лицензию для хедж-фонда De Minimis, которая менее обременительна, чем AIFMD. Для самоуправляемого хедж-фонда, повседневное управление портфелем которого осуществляется в рамках инвестиционного комитета, назначенного директорами фонда, AIF должен иметь AUM менее 100 миллионов евро, включая активы, удерживаемые с использованием кредитного плеча, или иначе иметь AUM без заемных средств в размере не более 500 миллионов евро и возможность погашения для инвесторов не менее 5 лет.

При применении вышеуказанных критериев необходимо учитывать условную стоимость активов.

Частные инвестиционные фонды и их преимущества для HNWI

ZEDRA — международный поставщик решений для глобальной экспансии, активного благосостояния и финансирования.

Опытные команды фирмы предоставляют индивидуализированные высококачественные решения клиентам, среди которых состоятельные люди и семьи, ищущие диверсифицированные решения для активного благосостояния, наряду с компаниями любого размера, управляющими активами и их инвесторами.Полный спектр услуг ZEDRA разработан для защиты реальной стоимости активов своих клиентов, а их предпринимательское мировоззрение помогает компаниям реализовать свои амбиции в отношении роста и расширения, независимо от того, насколько сложными могут быть их задачи.

Чем была занята команда ZEDRA в последний год? Над чем вы работали?

С момента своего создания в 2016 году режим Фонда частных инвестиций Гернси (PIF) оказался популярным решением для учредителей фондов.Мы наблюдали рост спроса на продукт за последний год со стороны новых промоутеров, которые хотят запустить свой первый фонд в хорошо зарекомендовавшей себя, уважаемой юрисдикции, а также со стороны существующих менеджеров Гернси, которым требуется простой регулируемый фонд с быстрым выходом на рынок. решение.

Команда ZEDRA была занята работой с несколькими новичками на островах над запуском их первого Гернси PIF. Обладая богатым опытом в создании и администрировании PIF, эта команда имеет все возможности для оказания поддержки и рекомендаций нашим клиентам по всем аспектам процесса.Это включает в себя управление процессом одобрения регулирующими органами и объединение организаций посредством внедрения надлежащих и индивидуальных операционных, нормативных требований и структур управления, обеспечивающих постоянное соответствие ФПИ нормативным требованиям.

Мы также наблюдаем повышенный спрос на создание фондов с инвестиционным мандатом в области охраны окружающей среды, социальной сферы и управления (ESG), что привело к захватывающим разговорам о Зеленом фонде Гернси, инновационном, первом в мире регулируемом продукте зеленого фонда, который был запущен в июле 2018 года.Целью Зеленого фонда является расширение доступа инвесторов к зеленому инвестированию путем предоставления прозрачного и надежного продукта, который способствует достижению глобальных целей по уменьшению ущерба окружающей среде и изменению климата.

Исходя из вашего опыта, почему HNWI все чаще рассматривают частные фонды? В чем их преимущества?

После мирового финансового кризиса в 2008 году частное богатство увеличилось вдвое в номинальном выражении, и среди СЗВ наблюдалась тенденция все более диверсифицировать свои инвестиции, переходя от волатильных рынков акций и облигаций к альтернативным инвестициям, таким как частный капитал, частный долг и недвижимость. , а также более эзотерические классы активов.

В отличие от традиционных фондов, частные фонды предлагают HNWI с большей степенью гибкости. Режим PIF Гернси обслуживает как открытые, так и закрытые структуры, которые могут быть созданы как корпорации (включая сотовые компании), паевые инвестиционные фонды или товарищества с ограниченной ответственностью, и нет никаких ограничений на типы инвестиций, которые могут быть удержаны.

Поскольку процесс подачи заявлений регулирующих органов занимает один рабочий день и не требуется предоставлять проспект эмиссии, другие очевидные преимущества ПИФов включают относительно низкую стоимость и скорость вывода на рынок регулируемой структуры фонда.Более легкий подход к регулированию соразмерен состоятельным и опытным инвесторам, которые поддерживают тесные отношения с Управляющим.

Недавние изменения в режиме PIF Гернси сделали продукт еще более привлекательным для HNWI и семейных офисов, поскольку доступны три различных маршрута. Первоначальный маршрут требует назначения лицензированного менеджера Гернси, который отвечает за декларирование способности инвесторов нести финансовые потери. Однако нет требования о назначении менеджера по второму и третьему маршрутам, что дает очевидные преимущества с точки зрения стоимости и простоты.

Маршрут 2 доступен инвесторам, которые могут быть классифицированы как квалифицированные профессиональные инвесторы, что фактически означает, что они способны оценивать риски и стратегию инвестирования в ПИФ и могут нести последствия любых возникающих в результате убытков.

Наблюдается заметный рост спроса среди HNWI на компании, в которые они инвестируют — не только для получения хорошей прибыли, но и для внедрения положительных практик в отношении вопросов ESG.

Третий путь — это ПИФ для семейных отношений, который подходит для инвесторов, которые связаны семейными отношениями или являются сотрудниками семьи.

Обнаружили ли вы, что все больше и больше HNWI стремятся использовать свои инвестиции для активного вклада в более устойчивое будущее?

Наблюдается заметный рост спроса среди HNWI на компании, в которые они инвестируют — не только для получения хорошей прибыли, но и для внедрения положительных практик в отношении вопросов ESG.

Есть данные, свидетельствующие о том, что этот сдвиг в подходе в основном вызван миллениалами, которые, в отличие от предшествующих поколений, больше не рассматривают этические инвестиции как вариант, который « приятно иметь », а рассматривают их как ключевой фактор в том, как они вкладывают средства. и осознавать ценность и риск.

Импульс для устойчивого инвестирования нарастает по мере того, как демографические изменения и все большее число миллениалов начинают становиться HNWI, как за счет унаследованного семейного богатства, так и за счет богатства, полученного ими самостоятельно.

Помимо отношения поколений, появление пандемии COVID-19, по-видимому, также повлияло на сосредоточение HNWI на вопросах ESG и увеличило их желание использовать свои инвестиционные возможности для большего блага общества.

Как ESG формирует будущее фондов и инвестиций?

Активы под управлением с мандатом ESG растут в геометрической прогрессии, при этом ожидается, что глобальные активы на сумму 160 триллионов долларов будут управляться в регионе в соответствии с определенным мандатом на устойчивое инвестирование в течение следующих 15 лет.

Спрос инвесторов на более устойчивое и ответственное инвестирование обусловлен повышением социальной осведомленности и озабоченностью экологическими проблемами и изменением климата

Мировая индустрия управления активами отреагировала на запросы своих инвесторов за счет более широкого использования факторов риска и возможностей ESG в их инвестиционных решениях и более активного взаимодействия с инвестируемыми компаниями в отношении вопросов ESG.

Ожидается, что в будущем эти тенденции будут усиливаться, поскольку на решения инвесторов все в большей степени влияют принципы устойчивого развития.Это, вероятно, приведет к увеличению спроса на конкретные продукты, ориентированные на ESG, такие как Зеленый фонд Гернси, и, несомненно, приведет к более высоким стандартам прозрачности и отчетности по темам ESG в отрасли в целом.

Что делает Гернси популярным местом для частных инвестиционных фондов? Как вы думаете, тенденция сохранится?

Существует ряд факторов, которые способствовали продолжающемуся успеху Гернси как популярной юрисдикции для ФПИ, не в последнюю очередь благодаря обширным знаниям и опыту поставщиков услуг в этом секторе.

Наш регулирующий орган, Комиссия по финансовым услугам Гернси, также играет ключевую роль в обеспечении того, чтобы остров имел хорошие возможности для создания структур, привлекательных как для спонсоров, так и для инвесторов. Я верю, что их подход к работе вместе с промышленностью (как показали недавние изменения в режиме PIF), обеспечит продолжение развития нашей нормативно-правовой базы и инноваций, что послужит Гернси хорошим подспорьем в качестве популярного направления для частных фондов, как сейчас и в будущем.

ZEDRA Fund Managers (Guernsey) Limited зарегистрирована на Гернси. Регистрационный номер: 3371. Зарегистрированный офис: третий этаж, Cambridge House, Le Truchot, St Peter Port. Гернси GY1 3WD ZEDRA Fund Managers (Guernsey) Limited лицензирована Комиссией по финансовым услугам Гернси в соответствии с Законом о защите инвесторов (Бейливик Гернси) 1987 года с внесенными в него поправками.

Режим частного инвестиционного фонда (ПИФ) был расширен

10 мая 2021 года

Комиссия по финансовым услугам Гернси («GFSC») объявила о добавлении двух новых типов частных инвестиционных фондов («PIF») к своей нормативно-правовой базе в соответствии с Правилами о частных инвестиционных фондах 2021 («Правила»).Существующий PIF будет по-прежнему доступен.

ПИФов были введены GFSC в 2016 году как простой и быстро выводимый на рынок частный фонд Гернси.

Нормативная регистрацияФПИ оформляется GFSC за один рабочий день, и нет требований в отношении полной информации (например, проспекта), которая должна быть подготовлена или представлена в GFSC.

Доступны следующие типы PIF.

Маршрут 1 — PIF лицензированного менеджера POI (ранее существовавший режим)

PIF «Лицензированный менеджер POI» подходит для управляющих фондами, которые имеют более тесные отношения со своими инвесторами.Его отличительные особенности включают отсутствие требований к минимальным инвестициям, максимум 50 юридических или физических лиц, имеющих экономический интерес (из которых не более 30 допущены в течение 12-месячного периода), и отсутствие ограничений на количество потенциальных инвесторов, которыми может быть фонд. продано.

PIF Маршрута 1 должен назначить лицензированного менеджера Гернси, при этом менеджер должен во время подачи заявки делать декларации в GFSC о способности инвесторов понести убытки.

Новый режим

Новый режим вводит две новые категории PIF, которые (как и все фонды Гернси) должны назначать назначенного администратора, но в отличие от маршрута 1 не требуются (хотя могут все еще выбирать) назначать менеджера с местной лицензией.

Маршрут 2 — ПИФы для квалифицированных частных инвесторов

ПИФ «Квалифицированный частный инвестор» доступен для инвесторов, которые могут оценить риски и стратегию инвестирования в ПИФ и нести последствия инвестиций, включая возможность любых убытков, связанных с вложением. Правила содержат определения понятий «профессиональный инвестор», «опытный инвестор» и «знающий сотрудник» в отношении того, как инвестор может быть отнесен к категории квалифицированного профессионального инвестора.

Квалификационным частным инвесторам ПИФы также могут принадлежать не более 50 юридических или физических лиц, имеющих экономический интерес в фонде. Маркетинг может проходить максимум до 200 человек. Инвесторам должно быть предоставлено заявление о раскрытии информации, в котором указывается вся существенная информация (включая раскрытие информации о рисках), которая может потребоваться инвестору для вынесения обоснованного суждения о достоинствах и рисках инвестирования в ПИФ, а также определенные предписанные раскрытия информации.

Администратор должен сделать заявление в GFSC о наличии эффективных процедур, ограничивающих доступ к фонду квалифицированных профессиональных инвесторов.Администратор также должен получить от инвесторов письменное подтверждение получения вышеупомянутого заявления о раскрытии информации.

Маршрут 3 — Семейные отношения PIFs

ПИФ «Семейные отношения» доступен инвесторам, которые связаны семейными отношениями или являются работниками семьи. PIF для семейных отношений не может продаваться за пределами семейной группы.

Администратор должен сделать заявление в GFSC о наличии эффективных процедур, гарантирующих, что все инвесторы выполняют требование о семейных отношениях.

Комментарий Кэри Олсена

GFSC отреагировал на мнение отрасли и инвесторов о возможности расширения и без того чрезвычайно популярного продукта PIF. Мы ожидаем, что преобразование ПИФов в три направления будет очень привлекательно для управляющих фондами из-за присущей им гибкости.

Напоминаем, что если в структуре PIF есть лицензированный менеджер, оценка бизнес-рисков должна быть представлена в отношении такого менеджера, но к нему не применяются какие-либо правила.

Как и во всех структурах фондов Гернси, ключевые лица, стоящие за учредителями фонда, подают формы OPQ в GFSC, так же как и ключевые лица, участвующие в управлении (если таковые имеются), и, если фонд является компанией, каждый директор.

В этой таблице приведены различные маршруты PIF.

Обратите внимание, что этот брифинг предназначен для предоставления очень общего обзора вопросов, к которым он относится. Он не предназначен для использования в качестве юридической консультации, и на него нельзя полагаться.© Carey Olsen (Guernsey) LLP 2021

ПИФов: новое поколение инвестиций в недвижимость

Мелани Стерн — редактор отдела журнала «Семья в бизнесе».

UK REIT могут предложить семьям ликвидность и диверсификацию, к которым они стремятся, без резкой волатильности хедж-фондов и обычных акций, говорит Мелани Стерн.

Помня о провале жилищных инвестиционных фондов (HIT) правительства Великобритании, Казначейство не торопится, консультируясь с инвесторами и игроками отрасли о том, какую форму примет предложенный страной ответ инвестиционному фонду США в недвижимость (REIT), и в частности, будет ли их налоговый режим благоприятным для покупателя.