Инвестиции в акции и облигации. С чего начать?

В данной статье мы рассмотрим пошаговую инструкцию, которую можно применять новичкам на финансовых рынках. Инвестиции в акции и облигации для начинающих: как сделать первые шаги на бирже и не прогореть. Начинающий инвестор − это желанная добыча для акул финансовой индустрии, поэтому помните: на первом этапе главное − не заработать и разбогатеть, а сохранить свои деньги.

Помните, что инвестиции в ценные бумаги, акции, облигации начинать с кредитных средств не стоит. Даже если гуру, маг или профессионал с большой буквы обещает золотые горы и 100% профит.

Биржевая литература

Первые шаги следует начинать с изучения классической биржевой литературы. Самыми фундаментальными работами являются «Умный инвестор» Бенджамина Грэхема и «Обыкновенные акции, необыкновенные доходы» Фишера. Уоррен Баффет отмечает, что его стратегия сформирована на 15% Фишером и 85% Грэхема.

Если нацелены, больше уделять внимания спекуляции, трейдингу, тогда работы Элдера обязательны к изучению. В особенности «Как играть и выигрывать на бирже».

Кроме этого нужно познакомиться азами технического анализа, независимо от того, насколько активно будут использоваться на практике. Важно понять, как работают эксперты в особенности аналитики. «Технический анализ. Полный курс» автора Джек Швагер и Мерфи «Технический анализ фьючерсных рынков».

После того как прочитаны первые 5 базовых книг, проинвестируете в собственную грамотность, уверенность прибавится.

Тренировка

Потребуется выбрать брокера и открыть счет, лучше сразу открыть индивидуальный инвестиционный, чем раньше, тем быстрей пройдет 3 года. После можно приступать к тренировке. Здесь лучше начинать с небольшого депозита, приносите те деньги, которые вы не боитесь потерять. Сумма для вас должна быть не критичной. Когда речь идет о торговле последними деньгами присутствует психологический фактор, стресс и неверные решения быстро увеличить сумму будут присутствовать 100%. Лучше начать с малого, постепенно наращивая капитал.

Демо-счет

Для начала можно выбрать демо-счет, который представлен большинством брокеров на Московской бирже. Не стоит долго сидеть на счете этого типа, достаточно уделить время изучению терминала, каковы особенности открытия графика и заключения сделок, что и где расположено − демо-счет это идеальное решение. Помните, что работа на реальном терминале и демонстрационном − это две разные разницы.

Самостоятельное инвестирование или работа с консультантом?

Этот вопрос очень актуален для новичков, начинающих работать и осуществлять инвестиции денег в акции и облигации. Лучше начать самому, поняв, как все работает реально подобрать проверенного, профессионального консультанта. В противном случае присутствует вероятность попасть на неопытного эксперта, который сольет все деньги.

Формирование долгосрочного инвестиционного портфеля

Это совокупность всех активов, которые имеются на брокерском счете на бирже. Это набор из:

- акций;

- облигаций;

- индексов и прочих фондовых инструментов.

Суть портфеля в том, что в портфеле должны присутствовать активы с разными уровнями риска. В случае если одни активы показывают убыток, вторые позволяют компенсировать потери. Это позволит уменьшить потери.

Ключевой принцип формирования портфеля − не складываем яйца в одну корзину, то есть диверсифицированный портфель нужно сделать каждому. Для этого потребуется выбрать активы с разными уровнями риска.

Прежде чем собирать портфель нужно удостовериться присутствует ли финансовая подушка безопасности. Ее можно хранить на банковском депозите.

Составляем портфель для инвестиции в акции, облигации и прочие инструменты. Для новичков рекомендуется 50% хранить в консервативных инструментах, лучше на самом деле свыше 50%. Выбираем инструменты с небольшой доходностью, но низкими рисками. Они позволят не потерять деньги. Какие инструменты подходят для консервативной части портфеля?

- облигации;

- ETF-фонды, денежного рынка, смешанный и золото.

Если средства ограничены, на первом этапе можно работать только с данной группой инструментов. Если деньги остались на них можно купить долю акций: российских и иностранных компаний. Лучше добирать в портфель для начала акции компаний, которые приносят стабильные дивиденды на истории.

Интересно будет узнать, что у нас на рынке акций существует несколько типов портфелей:

- рост − ориентирован на рост курсовой стоимости акций − продажа дороже, покупка дешевле. Такими акциями считаются бумаги, которые на истории продолжительное время растут. Данная история является рискованной, поскольку рост может прерваться упадком, несмотря на историю;

- доход − акции дивидендные. Высоким показателем дивидендов считается прибыльность выше 6%. Покупаем бумаги, которые приносят стабильные дивиденды. Можно рассчитывать на стабильный доход;

- смешанный − здесь представлено два типа портфелей в смешанном типе.

Когда речь идет о портфеле акций, это составляющая инвестиционного портфеля. Инвестиции в акции для начинающих необходимо начинать взвешенно и обдуманно, на старте можно обойтись минимальным процентом данных активов.

Набираясь опыта, изучая ситуации, инвестор сможет развить интуицию, которая позволяет увеличить степень принятия рисков. Портфель, который обсужден ранее пример консервативного метода работы − это нижняя ступень. Когда почувствуете потребность можно составить более агрессивный портфель, в котором будут присутствовать рисковые инструменты − как вариант корпоративные облигации с низкой степенью надежности, дающие неплохую доходность. Также можно добавить акции второго и третьего эшелона, низколиквидные, которые не всегда быстро продаются. При этом такие инструменты прибыльны. Это можно корректировать, беря во внимание ваш рост и опыт.

Необходимо понимать, что инвестиционный портфель − это личный проект, который можно изменять.

Деньги без дураков: акции или облигации — что лучше защитит капитал? :: Новости :: РБК Инвестиции

На фондовом рынке есть риск потерять все. Но можно стабильно обгонять банковский депозит. Совместно с частным инвестором и писателем Александром Силаевым мы публикуем цикл статей, в которых рассказываем, как это сделать

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

Поговорим о риске. Возьмем самый простой риск применительно к самому пассивному инвестированию. Обычно под таковым имеют ввиду

Мне ближе иное восприятие волатильности: она неприятна, но не фатальна. К тому же в ней наблюдается такое явление, как положительный риск. Упало на 30% за месяц — это возрастание риска, но если выросло на 30% — это тоже возрастание риска, понятого как волатильность. Риск по определению это плохо. Но рост на 30% за месяц это хорошо. Так хорошо или плохо?Не будем путаться — к счастью, в русском языке много слов, — пусть волатильность остается волатильностью, а под риском мы договоримся понимать вероятность потери всего инвестированного капитала или его значительной части без дальнейшего отыгрыша.

Волатильность: как правильно и безопасно кататься на волнах рынка

Если портфель акций проседает на 10%, не беда. Сегодня просело — завтра подросло. Другое дело, если ты вложил 10% своего капитала в какую-то схему, где что-то пошло не так, и эти деньги пропали навсегда. Под риском будем понимать вот эту вероятность «пропали навсегда». И это серьезно, в отличие от волатильности, где проблема сводится к нашей психологической форме: в хорошей форме мы ее не заметим.

Скрытый риск облигаций

Если мы поменяем смыслы, как описано выше, то поменяются и важные выводы. Начинают твориться чудеса: диверсифицированный портфель акций становится менее рискован, чем государственные облигации. А ведь принято считать наоборот!

Почему так получается? Дело в том, что есть два риска, которые портфель акций выдержит, а государственные облигации — нет (вы ведь помните, что в нашем случае риск означает «пропали навсегда»). Речь о гиперинфляции и дефолте. Помню из детства, как родители на исходе СССР сделали вклад в Сбербанке под очень хороший процент — 15% годовых. Что было дальше, вы знаете. Касательно дефолта, то чем крупнее финансовый организм, тем менее он подвержен дефолту . Крупное государство подвержено ему менее всех. Но даже лев помрет с большей вероятностью, чем стая собак. Если боитесь, что питомец помрет — инвестируйте в стаю.

Как обогнать депозит: 5 аргументов вложить деньги в ОФЗ

Сравнивая риски акций и облигаций, уместна такая метафора. Вам предлагают на выбор два вида риска. В первом случае вас наверняка ранят, вы будете много болеть, много раз вам покажется, что вы умрете. Но при этом у вас есть гарантия, что выживете. Всегда. Как бы страшно не было. Такой вот волшебный амулет. Он не спасает от ран, болезней и страданий, но гарантирует жизнь. Хотя лет пять, возможно, будете прихрамывать. Или десять. Так выглядит инвестирование в акции.

Вторая история — с вами будет происходить несчастных случаев в десять раз меньше. И болезней меньше. Вы с меньшей вероятностью порежетесь, отравитесь, упадете со стула. Но несколько раз в жизни к вам подойдет черт и предложит тянуть из колоды карту. И если попадется дама пик, вы умрете. Скорее всего, конечно, вытащите что-то другое и продолжите наслаждаться ровным графиком жизни. Так выглядит инвестирование в облигации и депозиты.

Насчет черта и дамы пик. Для стандартной колоды это вероятность 1/36 или 1/52. Не так уж страшно. Это в благополучной стране с уважением к капиталу. В стране третьего мира или при социализме черт будет жестче. Вы умрете, если вытащите любую карту пиковой масти. Просто вероятность того, что кризис обернется дефолтом и гиперинфляцией, в такой стране выше. И это не наши домыслы, а статистические массивы. Таким образом, в одной стране игра с чертом скорее всего кончится вашим выигрышем (впрочем, без гарантии), в другой — рано или поздно абсолютным проигрышем. Советские люди, хранившие деньги на сберкнижке, проиграли именно так.

Можно сказать, что долевой капитал (акции) очень легко сжимается, гнется, но он никогда не погибнет до конца (разве что вашу страну захватят ортодоксальные троцкисты). Долговой капитал (облигации) хуже гнется, но сломать его проще. Если дать такому капиталу много времени, то он более хрупок.

Акции доходнее, но…

Кстати, раз уж зашла речь о сравнении акций и облигаций. Еще одно общее место: акции доходнее. Хотя бы потому что рискованнее. Вероятно, так оно и есть. Однако без нюансов не обходится и здесь.

Касательно повышенной доходности рынка акций перед облигациями, она совершенно точно видна на графиках. Но возьмем Россию. Здесь доход по акциям, будь то дивиденды или разница покупки-продажи, облагается налогом, а по облигациям — нет. Это раз. Инвестирование в акции обычно более связано с тратами на посредников. Это два.

Как выбрать акцию для инвестиций?

Наконец, есть такое обстоятельство, и оно чуть сложнее: облигации почти всегда стоят одинаково. А вот акции могут стоить очень дорого или очень дешево. В кризис они стоят дешево и по идее надо покупать. Но в кризис у людей меньше свободных денег, как в 2008-2009 годах. На пике эйфории они стоят дорого, как в 2006-2007 годах, и по идее покупать не надо, но свободные деньги есть.

Если вы будете покупать акции, как только у вас появляются деньги, в среднем вы будете делать это в моменты, так скажем, чуть хуже среднего. Исключение, если вы уникум и ваши доходы обратно пропорциональны состоянию экономики. Но мало кто строит карьеру так, чтобы пировать во время чумы, поэтому, если у вас все как у людей, то считайте, что ваше инвестирование в акции обложено еще и этим странным неофициальным налогом. Насколько он велик? Думаю, невелик. Но если это изъятие не менее 1% годовых, то это уже сопоставимо с НДФЛ. И это пункт три.

Вывод: нельзя сказать, что акции прямо сильно-сильно доходнее облигаций (хотя все же у первых доходность выше). Но, как ни странно, именно акции надежнее на интервале длиной в жизнь.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. изменчивость цены со значительным отклонением от основной тенденции. Если колебания цен от минимумов к максимумам в течение периода времени значительно больше итогового изменения цен за то же время, то можно сказать, что волатильность высокая. Но если, например, после цены только росли и выросли на 5%, а колебания цен не превышали, например, 0,5%, то это волатильностью не считается. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщикаМастер-класс по инвестициям: как правильно выбрать, куда вложить деньги :: Новости :: РБК Инвестиции

Артем Волков начал инвестировать пять лет назад. Сначала он плохо оценивал потенциальную прибыль и риски, но со временем нашел идеальную формулу. РБК Quote пообщалась с Артемом и узнала, в чем секрет успешных инвестиций

Фото: с сайта flickr.com пользователя OTA Photos

Чтобы узнать, можно ли в действительности заработать на фондовом рынке и что нужно знать, чтобы избежать потерь, мы обратились к человеку, который нашел собственный подход к инвестициям. Знакомьтесь: Артем Волков. Человек, который вовремя разглядел потенциал акций, подорожавших в 4,5 раза за три года. И это всего один из примеров. Вот рассказ Артема.

С чего все начиналось

Первые шаги на фондовом рынке сильно не обдумывал. На сайтах брокерских компаний мелькает множество котировок, от которых глаза разбегаются. А реклама в интернете пестрит курсами по трейдингу и прогнозами движения цен. На этом фоне просто поддаться спекулятивным настроениям: купить или продать на эмоциях. Но благодаря учебе на экономическом факультете и правильному окружению это обошло меня стороной.

Впервые начал инвестировать около пяти лет назад. Изначально вкладывал небольшие суммы. Хотел посмотреть и проверить, как все работает. Одним из первых вложений стал «Норильский никель». Купил акций примерно на ₽400 тыс. и держал около года. Продал слишком рано. Если бы подождал, прибыль была бы больше.

Затем я начал подробнее разбираться в инвестициях — читал тематические форумы, книги, проходил курсы. Со временем стал более осознанно подходить к вопросу. И три года назад сделал основную часть вложений. Искал акции с самым большим потенциалом роста плюс ориентировался на рекомендации знакомых.

В итоге мой выбор пал на акции угольных компаний «Распадская» и «Мечел», энергетиков «Ленэнерго» и ФСК ЕЭС, а также металлургов ММК и «Русал».

Со временем из портфеля исчезли угольщики и часть металлургов. Цены на их продукцию стали падать, и я продал эти акции. Вместо них вложился в нефтеперерабатывающие компании, например в «Саратовский НПЗ».

Как выбираю, куда вложить деньги

В основном я инвестирую в акции и облигации . Сложные финансовые инструменты не использую. В драгоценные металлы и валюту не инвестирую. Я покупаю бумаги исключительно на собственные деньги — кредитные плечи и короткие позиции не применяю.

Из облигаций предпочитаю облигации федерального займа (ОФЗ). Использую их для краткосрочных инвестиций. Покупаю не дольше, чем на год.

Когда дело касается акций, главное — грамотно выбрать компанию, в которую собираешься инвестировать. Я обычно уделяю внимание финансовой отчетности, дивидендам, новостям и будущими прогнозными показателями. Это спрос на продукцию компании, доля рынка, себестоимость производства, планы по вложениям.

Артем Волков (Фото: из личного архива)

Еще смотрю на прогнозы компании и смогла ли она их реализовать. Например, компания считает, что заработает по итогам года ₽20 млрд. Но когда выходит годовой финансовый отчет, чистая прибыль оказывается только ₽16 млрд. Если подобное происходит несколько раз, я не буду покупать акции такой компании.

Мне также интересно покупать доли в развивающихся компаниях, которые в перспективе вырастут и поделятся со мной частью своей прибыли, даже если сейчас они пока не платят дивиденды.

На что смотрю в дивидендной политике

После того как я решил, акции какой компании купить, надо выбрать между обыкновенными и привилегированными. Нужно помнить, что моя задача — получать дивиденды от акций. В этом плане очень важна дивидендная политика.

Я уделяю внимание нескольким пунктам:

- предыдущие выплаты по типам акций: какой процент чистой прибыли распределяется на обыкновенные, а какой на привилегированные;

- прибыль, из которой компания рассчитывает выплаты — РСБУ или МСФО. Лично мне ближе выплаты из МСФО;

- отношение к мелким акционерам. Крупные акционеры могут полностью или частично прекратить выплаты дивидендов. Такие намерения обычно можно проследить в публичных выступлениях, опубликованных стратегиях или действиях руководства. Так было с «Распадской». В 2019 году компания активно снижала долги, а цены на уголь шли вверх — у «Распадской» была возможность платить щедрые дивиденды. Однако руководство решило оставить большую часть денег внутри компании;

- оговорки, которые объясняют, в каких случаях компания вообще не заплатит дивиденды. Например: соотношение долг/EBITDA. В дивидендных политиках компаний можно встретить условие, что компания заплатит дивиденды, только если долг будет меньше показателя EBITDA.

Исходя из всех перечисленных факторов делаю окончательный выбор.

Когда покупаю и продаю бумаги

Я могу купить бумаги в кризисные моменты при массовых распродажах на рынке. Например, можно вспомнить 2014 и 2015 годы, когда акции некоторых компаний упали из-за обвала цен на нефть и введения санкций. Я тогда купил бумаги «Русал». Даже вложив средства в индекс МосБиржи в то время, сейчас можно было бы удвоить те деньги.

Примером, когда бумаги стоит продавать, может послужить ситуация с той же «Распадской». Компания оттягивала принятие новой дивидендной политики. Для меня это стало сигналом для досрочной продажи акций, что я вскоре и сделал. К определенному моменту в цене акции уже были заложены ожидания инвесторов о более высоких дивидендах. Если бы я ждал дольше, то продал бы уже по цене сильно ниже.

Я также продаю ценные бумаги, если компания сбавляет темпы роста выручки и прибыли, увеличивает программу капитальных затрат или влезает в новые долги. Однако все случаи индивидуальны. Иногда рост капитальных затрат не означает ничего плохого — часто это активно растущие компании, которые вкладывают деньги в свое развитие.

Сколько зарабатываю

Одной из лучших моих инвестиций я считаю покупку акций «Ленэнерго». Компания выстояла после судебных разбирательств и финансовых проблем и стала стабильно наращивать производственные показатели. Вскоре это положительно отразилось на котировках. Помимо роста стоимости акций, компания платит хорошие дивиденды — регулярно 10% от прибыли по РСБУ по привилегированным акциям. Такие бумаги приятно держать в портфеле.

Я покупал привилегированные акции по цене ниже ₽50 за штуку. Сейчас они стоят около ₽120. Я продам «Ленэнерго», если у компании снизится чистая прибыль и показатели по бизнес-плану.

Моей самой удачной инвестицией на фондовом рынке была «Распадская». Я покупал акции по ₽31 за штуку и держал три года. После этого продал по цене в ₽145 за акцию. На прибыль, которую я получил с этой сделки, можно купить машину.

Я стараюсь без крайней необходимости не продавать бумаги с убытком. Когда стоимость акций сильно снижается без веских причин, я, наоборот, докупаю еще бумаг.

Моя стратегия сейчас

Сейчас я много времени уделяю анализу компаний и редко смотрю на графики цен. Читаю небольшую группу аналитиков, новости и слежу за отчетами компаний. На инвестиции я стараюсь откладывать 40% от ежемесячного дохода, а остальные 60% трачу на повседневные нужды.

Я покупаю акции в расчете на дивиденды. На выплаты по дивидендам и купоны по облигациям я снова покупаю бумаги. Так же поступаю с доходом от продажи ценных бумаг.

Кроме дивидендов рассчитываю на рост акций в цене. Так я смогу продать бумаги дороже, чем покупал, и дополнительно заработать на разнице. Но для этого нужно терпение — обычно акции медленно растут в цене.

Мне не нравится часто покупать и продавать бумаги. Такой подход может вызвать много расходов. Например, оплата комиссий бирже и брокеру. И при этом ничто не гарантирует инвестору, что он сможет компенсировать эти траты своей прибылью.

Поэтому я редко меняю бумаги — состав моего портфеля может оставаться без изменений неделями. И это психологически комфортно. Сейчас у меня акции «Русал», «Саратовского НПЗ» и «Ленэнерго».

Сформировать собственный портфель акций можно прямо на РБК Quote. Шаг первый: зарегистрироваться (потребуется паспорт, ИНН и 5 минут). Шаг второй: перевести деньги на свой брокерский счет. Специально для читателей РБК Quote такой счет откроет ВТБ — надежный брокер, работающий под надзором Центрального банка. Шаг третий: выбрать, куда вложиться. В этом помогут статьи и советы РБК Quote. Шаг четвертый: инвестировать.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Торговая позиция при биржевых операциях, которая возникает когда инвестор продает ценную бумагу, валюту или товар, которыми не обладает, в надежде купить их дешевле и успеть поставить товар покупателю или произвести взаимозачет. В этом случае, инвестор ограничен сроками расчетов и вынужден закрывать позицию в пределах срока поставки ценной бумаги, валюты или товара, отчего такие позиции получили названия «короткие», а их открытие сопряжено с высоким риском.Как выбрать доли акций и облигаций в инвестиционном портфеле?

Вы писали, что инвестиционный портфель обычно состоит из акций и облигаций. Акции выгоднее, облигации надежнее. Но я не разобрался, как правильно поделить деньги между ними.

Я слышал про правило «возраст в облигациях» — надо опираться на него? Или разумно поделить средства поровну? Или лучше все вложить в акции, раз доходность выше?

Максим

Максим, вы правы: основные классы активов для инвестиций — акции и облигации. Частью портфеля также могут быть вклады, драгоценные металлы, недвижимость. У активов разные свойства, и их сочетание позволяет эффективнее инвестировать.

Евгений Шепелев

частный инвестор

Единственно верных пропорций нет. Все зависит от того, зачем вы вкладываетесь, на какой срок, какая доходность вам нужна и на какой риск вы готовы идти.

Возраст в облигациях

По этому правилу доли акций и облигаций рассчитываются исходя из возраста инвестора. Доля облигаций в процентах равна возрасту, а доля акций — это 100 минус возраст. Например, если инвестору 30 лет, то 30% портфеля надо вложить в облигации, остальные 70% — в акции. Если инвестору 44 года, то 44% денег — в облигациях, остальные 56% — в акциях. Инвестор становится старше — с каждым годом увеличивается доля облигаций в его портфеле.

Есть и другие варианты правила. Доля акций может рассчитываться так: 110, 120 или другое базовое число минус возраст. Я даже видел такую формулу: базовое число − (возраст2 / 100).

Рассчитывать доли акций и облигаций в портфеле на основе возраста опасно. Это правило подменяет горизонт инвестирования возрастом и не учитывает готовности инвестора к риску. Подразумевается, что цель вложений — безбедная старость, хотя цель не всегда такая. Получившийся портфель может не соответствовать вашей ситуации.

От чего вы готовы отказаться, чтобы перестать работать через 10 лет?

Вот что пишут о правиле «возраст в облигациях» в зарубежных книгах об инвестициях:

«Это полезная концепция для социолога, но опасная, если применять ее к нуждам конкретного инвестора».

Evensky H., Horan S., Robinson T. The New Wealth Management. The Financial Advisor’s Guide to Managing and Investing Client Assets, 2011. P. XVII

«Основанные на возрасте стратегии выглядят консервативными и здравыми, но это худшие стратегии для получения инвестиционного дохода».

McClung M. Living off Your Money. The Modern Mechanics of Investing During Retirement with Stocks and Bonds, 2016. P. 48

«Распределение активов по возрасту дает ложное впечатление сниженного риска. Этот подход не уменьшает эффект последовательности доходностей в первые годы после выхода на пенсию и не защищает от инфляции в последние годы на пенсии».

Otar J. Unveiling the Retirement Myth, 2009. P. 244

Как правильно

Сразу скажу: вряд ли получится создать идеальный инвестиционный портфель, потому что мы не знаем будущее. Но могу рассказать, как сделать хороший портфель.

Чем больше времени в запасе, тем больше денег можно вкладывать в акции: даже если случится кризис, у рынка акций будет время восстановиться. Приближаясь к цели, снижайте долю акций и увеличивайте долю облигаций и вкладов.

Оцените свою готовность рискнуть ради потенциально высокой доходности. В долгосрочной перспективе доходность акций в среднем выше доходности облигаций, но цена колеблется гораздо сильнее. Чем выше готовность к риску, тем больше может быть доля акций в портфеле.

В кризис рынок акций может упасть на 50% или даже больше, а восстановление может занять несколько лет. Исходите из того, какую просадку стоимости портфеля вы способны выдержать, не продавая в страхе ценные бумаги.

Если ваш портфель полностью состоит из акций, при падении рынка акций на 50% размер портфеля снизится на 50%. Мало кто может спокойно выдержать такую просадку. Если доля акций 50%, портфель уменьшится на 25%. Это не так страшно, но ощутимо. Если акции составляют 10% портфеля, падение их цены в два раза вы почти не заметите, потому что это уменьшит размер портфеля всего на 5%.

Оценить устойчивость к риску можно, пройдя специальный тест у вашего брокера или управляющей компании. Учтите, что людям свойственно переоценивать свою готовность к риску. Думать о падении цен и видеть падение цен — разные вещи.

Как измерить риск инвестиций

Пример. Андрей с помощью ИИС копит деньги на квартиру и хочет купить ее через 3—4 года. Это короткий срок для инвестиций — портфель должен в основном состоять из облигаций.

Если Андрей — консервативный инвестор и не любит рисковать, разумно 90—100% портфеля держать в облигациях, а в акциях — не более 10%. Так Андрею не придется переживать из-за волатильности акций.

Если он готов рискнуть в надежде на более высокую доходность, то в акции можно вложить 20—30% средств или даже больше. Если акции заметно подорожают, Андрей сможет купить квартиру раньше или ему хватит денег на более интересную недвижимость. Но в случае серьезного кризиса покупку квартиры придется надолго отложить. Чем больше акций в портфеле, тем выше может быть доходность инвестиций, но и тем больше времени понадобится Андрею для восстановления портфеля после кризиса.

Кратко

Средства в инвестиционных портфелях обычно разделены между различными классами активов. Основные — облигации и акции. Первые надежнее, вторые прибыльнее в долгосрочной перспективе.

Распределять активы на основе возраста — опасный подход. Он не учитывает ситуацию конкретного инвестора, и портфель может получиться слишком консервативным или слишком агрессивным.

Как разделить средства, зависит от того, сколько времени до цели, какую доходность вы хотите и готовы ли рискнуть ради потенциально высокой доходности. Чем больше времени в запасе и чем выше готовность к риску, тем больше можно вкладывать в акции.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Личный опыт инвесторов: как получить до 50% годовых на российских акциях :: Новости :: РБК Инвестиции

Более 100% прибыли по акциям ЛУКОЙЛа и «Газпрома» за два года. 32% на бумагах АФК «Системы» за 3,5 месяца. О том, как заработать в короткие сроки, мы спросили частных инвесторов Георгия Гвоздулина и Александра Кириенко

Фото: с сайта flickr.com пользователя Rawpixel Ltd

Георгий Гвоздулин

Я инвестирую не так давно. В феврале 2017 года открыл свой первый брокерский счет и ИИС. Но даже за такое недолгий срок удалось неплохо заработать.

Перед тем как покупать бумаги, я прошел онлайн-обучение по основам инвестирования и составил себе теоретический портфель в таблице Excel. И с начала 2017 года постепенно стал покупать бумаги. В первый портфель вошли акции АЛРОСА, Сбербанка, ВТБ, «Аэрофлота» и другие. И самым лучшим вложением стали акции компаний ЛУКОЙЛ и «Газпром».

Георгий Гвоздулин (Фото: из личного архива)

Лучшая инвестиция

В апреле 2017 года я купил три акции ЛУКОЙЛа за ₽9147. К настоящему моменту их цена выросла. Плюс эти бумаги принесли мне дивиденды. К сегодняшнему дню моя прибыль по этой инвестиции составила 127%, или ₽11,4 тыс.

В акции «Газпрома» я всего вложил ₽11,8 тыс. За это время они увеличились, и на данный момент общая доходность по ним вместе с выплаченными дивидендами составляет 118%. Это ₽14,3 тыс.

Ни одну из этих акций я пока не продавал. Планирую, наоборот, покупать еще. К тому же в конце 2018 года решил пересмотреть свой первый портфель после того, как лучше разобрался в премудростях фундаментального и технического анализа.

После того как я поменял состав портфеля, в нем появился новый лидер — привилегированные акции «Ленэнерго». 11 апреля 2019 года купил бумаги этой компании на сумму ₽9600. За восемь месяцев эта инвестиция принесла мне прибыль и дивиденды в размере ₽5180. Таким образом, я получил 53% доходности по этим бумагам.

Худшая инвестиция

Теперь о худшей инвестиции. «Аэрофлот» — моя боль. Его акции я купил тогда же, когда и весь первый портфель. Всего вложил ₽17,6 тыс.

В июле того же 2017 года акции достигли максимальной цены в ₽225. То есть, теоретически, если бы я продал их тогда, они принесли бы мне прибыль с учетом дивидендов — 37% за тот же период. Но тогда я этого не сделал и продолжил держать бумаги.

А далее акции «Аэрофлота» начали падать в цене и в октябре 2018 года достигли ₽89 за одну штуку. Это обесценило их в моем портфеле в два раза. Проблемы были в бизнесе компании. Начала расти цена на нефть, как следствие, у «Аэрофлота» возросли затраты на топливо.

На данный момент «Аэрофлот» упал в моем портфеле на 40% по отношению к цене, по которой я покупал бумаги. Это ₽7137. Радует только то, что выплаченные ₽3297 дивидендами наполовину компенсируют это. Но я еще не продал бумаги. Буду анализировать их перспективы и решу, что с ними делать. Интуицию также не буду сбрасывать со счетов.

Александр Кириенко

В начале 2019 года я погасил ипотеку и задумался о долгосрочном инвестировании. Все лето изучал основы, читал книги и аналитику, подписался на тематические каналы, составлял примерный портфель.

Александр Кириенко (Фото: из личного архива)

Лучшая инвестиция

За последние пять лет индекс Московской биржи вырос в два раза, и я опасался, что дальше акции перестанут расти. Поэтому при выборе первой бумаги целенаправленно искал хорошую компанию, которая столкнулась с временными трудностями.

Суть была в том, чтобы дождаться, пока компания разберется со своей кризисной ситуацией и цена ее акций значительно вырастет. Руководствуясь этой логикой, я выбрал АФК «Система».

21 августа 2019 года купил бумаги АФК «Система» по ₽11. Потом начали выходить хорошие новости, и у компании дела начали налаживаться. Я купил еще акций. В итоге всего вложил ₽9276.

В начале декабря я продал бумаги по ₽15 за одну штуку и получил ₽12,3 тыс. Это была моя самая первая в жизни инвестиция. И пока она еще и самая успешная. Акции «Системы» принесли 32% дохода за 3,5 месяца.

Худшая инвестиция

А вот самым неудачным вложением стали бумаги НОВАТЭКа. Я купил их, чтобы диверсифицировать портфель. Но вместо этого потерял на этой инвестиции 7,5% за один месяц.

С начала 2019 года акции НОВАТЭКа прибавили в цене 20% и уже были достаточно дорогими. Но я изучил компанию и увидел, что у нее уникальные конкурентные преимущества, четкая стратегия развития, а почти половина акций НОВАТЭКа принадлежит известным иностранным компаниям.

Поэтому 31 октября 2019 года я купил три акции по ₽1360 за штуку. И хотел в будущем купить еще. Но начали выходить новости о возможных санкциях. Они могли повлиять непосредственно на НОВАТЭК и на компании, которые владеют судами для перевозки сжиженного газа. Из-за этого акции начали падать в цене.

Я решил минимизировать возможные потери и 2 декабря продал акции по ₽1259. В итоге потерял 7,5%. Но время показало, что акции совсем не обязательно было продавать. Бумаги вскоре возобновили рост.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Три способа сберечь накопления в эпоху COVID :: Новости :: РБК Инвестиции

Независимый консультант Наталья Смирнова специально для РБК Quote разобралась, как сохранить деньги в период пандемии коронавируса на примере трех категорий инвесторов

Фото: РБК Quote

Инвестиции в период COVID, неважно, какая у вас склонность к риску, имеют одну общую черту. Они должны быть гибкими, чтобы учитывать постоянно меняющиеся данные по срокам карантина, динамику на рынке нефти и проблемы в отдельных отраслях экономики.

Высокая степень неопределенности часто отпугивает от каких-либо инвестиций в принципе. Но накопления под матрасом пусть и не пострадают от просадки нефти, но обесценятся из-за инфляции.

Вклады давно не радуют ставками. В итоге приходится искать ответ на вечный вопрос: как сохранить накопления?

Попробую дать на него ответ для разных типов инвесторов.

1. Способ для тотального консерватора

Этот вариант подойдет тем, кто хотел бы сберечь накопления от инфляции, но категорически не готов к риску что-то потерять. Обычно такой инвестор боится дефолта , опасается инвестировать в российские облигации , но при этом весьма часто хранит капитал в рублях в разгар очередного кризиса, так как все предыдущие не научили его понятию диверсификации. Депозитам в российских банках такой консерватор тоже не верит, так как считает, что их могут национализировать для борьбы с кризисом.

За рубежом такие люди тоже часто боятся инвестировать, опасаясь блокировки или заморозки счетов. Любые неликвидные инструменты вызывают у них ужас.

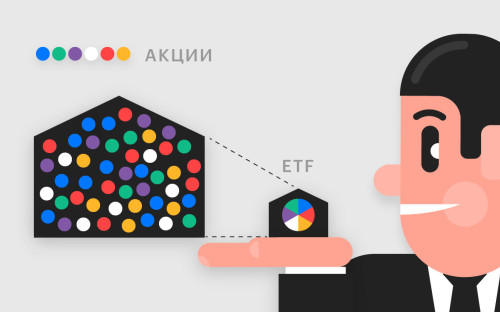

Такому человеку я бы посоветовала формулу ИИС типа А + фонд FXMM. Это биржевой ETF-фонд c высоким рейтингом AAA, в который входят краткосрочные облигации США. За счет валютной страховки он защищен от резких колебания курса доллара и ведет себя как классический рублевый депозит.

Что такое ETF: как купить весь рынок за один рубль?

Почему не российские облигации? Во-первых, такой человек обычно не верит, что у нас в августе не случится дефолт, так что инвестиции в фонд коротких казначейских облигаций крупнейшей экономики мира явно надежнее. Во-вторых, с 2021 года по всем российским облигациям купон подлежит налогообложению под 13%, что делает их менее привлекательными.

Если же покупать фонд, то получаемые купоны не будут подпадать под 13%. При этом если не продавать фонд по итогам закрытия ИИС, а перевести его на обычный брокерский счет и подождать три года, то можно уйти от налога на прирост активов за счет инвестиционного вычета по владению бумагами на российском рынке от трех лет.

FXMM имеет практически линейный график роста пая, он не показал просадку даже в первом квартале 2020 года, когда падало все. Он имеет ожидаемую доходность выше, чем сейчас у большинства ОФЗ. А страховка от валютных колебаний позволит не опасаться, что рубль окрепнет к доллару, когда мир начнет восстанавливаться после пандемии. При этом вычет ИИС типа А повысит доходность фонда и позволит выйти в среднем примерно на 11–12% годовых за три года, если предположить среднюю доходность фонда около 6–6,5% годовых.

Государство вернет вам деньги. Почему стоит открыть ИИС

Если капитал тотального консерватора в долларах, то ему можно порекомендовать аналог описанного выше фонда FXMM — фонд FXTB. Это долларовый ETF, и ИИС для него не подходит, но зато его можно купить на обычный брокерский счет.

Если держать FXTB более трех лет, то можно выйти на ожидаемую доходность около 2,1–2,5% в долларах (как раз уровень инфляции в долларах). Если консерватор все же готов включить что-то российское, то можно добавить еврооблигацию ВЭБ 2023. Да, с купона будет выплачиваться налог, но ввиду владения в течение трех лет вполне можно уйти от курсовой разницы, если таковая возникнет, а доходность к погашению за вычетом налога составит 3%.

2. Способ для умеренного консерватора

Этот инвестор готов получить доходность ниже депозита или даже ноль, но не готов терять вложенное. Он допускает в портфеле российские активы, допускает неликвидность, но не более полугода и не на все деньги.

Если капитал в рублях — тогда открываем ИИС типа А и внутри покупаем структурные продукты со 100%-ной защитой капитала на срок от трех до шести месяцев на рост индекса S&P 500 либо крупнейших отдельных голубых фишек американского рынка. Но только не нефть — лучше производителей товаров повседневного спроса (FMCG) или IT, которые наименее пострадали в пандемию. Сейчас по таким продуктам ожидаемая доходность составляет 11–13% годовых в рублях, а ИИС типа А добавит доходность за счет вычета.

Осенью 2020 года, по итогам погашения структурных продуктов, смотрим, будет ли вторая волна пандемии. Если будет, тогда необходимо переждать ее в ETF -фондах типа того же FXMM до момента, когда будут понятны сроки окончания второй волны заболевания. После этого подбираем новые короткие продукты со 100%-ной защитой капитала.

Если же инвестор предпочитает хранить деньги в валюте, то стратегия та же, только продукты покупаются в валюте и вне ИИС.

Сила спекуляции: как один фонд обвалил котировки нефти WTI

3. Способ для готового к рискам инвестора

Этот инвестор готов к потерям, часто склонен делать ставку на одну компанию или отрасль в надежде обогнать рынок.

Подобному инвестору я бы вообще сейчас запретила более 10% накоплений пускать на спекуляции. Оставшиеся 90% предложила бы разместить в максимально диверсифицированный портфель:

- до 30% — в фонды денежного рынка, например те же FXMM и FXTB. Ситуация с пандемией неопределенная, в мае вполне может быть очередная коррекция, так что сейчас заходить в акции «на всю котлету» рискованно;

- до 25% — в индексы S&P 500, Shanghai Composite, можно и индекс российского рынка, все поровну. Европу исключила бы ввиду более слабой экономики. Докупать эти индексы можно будет при просадке более 5% как раз из фондов денежного рынка;

- до 25% — в фонды облигаций: российских ОФЗ, казначейских облигаций США и российских корпоративных облигаций — поровну;

- до 10% — в фонд золота, но с пониманием, что его долю надо будет сокращать до 10% и ниже по мере снятия карантина.

Оставшиеся 10% — спекуляции по вкусу, но не более 15% от этой суммы на каждую спекулятивную идею.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства пайщиков в акции по какому-либо принципу (индекс, отрасль или страна) Экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщикаНалоговый сбор. Сколько денег инвестор отдает государству :: Новости :: РБК Инвестиции

Прибыль от инвестиций на бирже облагается государственным налогом. Его за инвестора платит брокер. Мы разобрались, сколько денег и за что вы отдаете государству со своих инвестиции

Фото: uforms.ru для РБК Quote

Инвестор получает доход несколькими способами. Это разница между ценой покупки и ценой продажи бумаги, купонные выплаты по облигациям и дивиденды. Все три источника дохода облагаются налогом. Их государству платит за инвестора брокер. Так же, как работодатель вычитает сумму налога из вашей зарплаты.

Налог на разницу между ценой покупки и продажи

Если вы продали ценные бумаги или иностранную валюту дороже, чем купили, то с этой прибыли вы должны будете заплатить государству. При этом в разнице между покупкой и продажей учитываются комиссии за обслуживание брокера и депозитария. Если вы продали бумаги дешевле, чем купили, то убыток, который вы получили, уменьшает общую сумму облагаемого дохода. Но в случае с короткой позицией это правило не сработает.

Например, если вы купили ценные бумаги на сумму ₽100 тыс., а продали за ₽140 тыс., ваша прибыль составит ₽40 тыс. Затем вы купили также на ₽100 тыс., но продали за ₽90 тыс., то тут ваш убыток составит ₽10 тыс. В итоге вам нужно будет заплатить налог с суммы ₽30 тыс.

Если вы налоговый резидент России, то вам придется заплатить 13% со своей прибыли. Если вы иностранец — 30%. Брокер удержит за вас налог и перечислит его в государственный бюджет по итогам года.

Это касается всех ценных бумаг. Но при торговле акциями иностранных компаний и облигациями есть некоторые дополнительные особенности.

Если вы покупаете иностранные акции, то доходом считается разница между суммой покупки и продажи в рублях. Например, если вы купили акцию за $20 при курсе ₽60 за $1 и продали за те же $20, но при курсе ₽70 за $1, то вам придется заплатить налог с ₽10 за каждую акцию.

Когда вы торгуете корпоративными облигациями, то к расходам и доходам прибавляется еще накопленный купонный доход — НКД.

Например, вы покупаете облигацию по 95% с купоном 10% и при этом последний раз купон платили три месяца назад. В таком случае к цене облигации прибавляется НКД в размере 2,5%. В итоге общая стоимость покупки облигации в этот день составит 97,5%. Затем вы продаете эту облигацию по 99% через три месяца. К цене облигации будет добавлен НКД, но уже в размере 5%, таким образом, общая стоимость продажи составит 104%. Налог вы будете платить с разницы между 104% и 97,5%.

Накопленный купонный доход — сумма купонного дохода, условно накопленного с даты последней выплаты. По правилам расчетов по облигациям, НКД прибавляется к цене облигации, выраженной в проценте от номинала.

Налог на купонный доход по облигациям

Здесь начнем с самого простого. Купонный доход по государственным облигациям сейчас не облагается налогом. Это касается как полученного, так и накопленного купонного дохода.

Теоретически облагается налогом полученный купонный доход по корпоративным облигациям. Но облагается только та часть купона, которая превышает установленный порог. Сейчас этот порог равен 11%. Эта величина складывается из ставки рефинансирования (сейчас это 6%) и прибавляемых к ней 5%.

Таким образом, купон 9% налогом не облагается. Но если у вас есть облигации с купоном 12%, то налог удержат только с 1%, но по ставке 35%. На рынке сейчас практически нет облигаций с купоном больше 11%.

Важно! Если выплата купона уже близко, то выгоднее получить купон! Если купон меньше 11%, то налог вам платить не придется. Но если вы продадите облигации раньше, то вы фактически заплатите налог на часть купона, поскольку НКД учитывается при расчете другого налога — налога с ценовой разницы.

Налог на дивидендный доход

Если вы обычный российский частный инвестор, то брокер сначала заплатит государству с ваших дивидендов налог в 13% и потом переведет вам уже чистые деньги.

Когда вы получаете дивиденды, например, по американским акциям, то 10% пойдут в американский бюджет, а 3% — в российский. Такое налогообложение действует благодаря договору между Россией и США о двойном налогообложении. Без него вам пришлось бы, как и американцам, платить с дивидендов 30% в бюджет США плюс еще 13% в российский бюджет.

К слову, относительно налогообложения дивидендов в России действуют такие правила:

-

если российская компания владеет более одного года 50% акций другой компании, то она не платит налог с дивидендов;

-

если международный холдинг владеет больше года не менее 15% акций, то он также не платит налог на дивиденды;

-

если иностранное лицо владеет 5% акций компании, которая в России признана международным холдингом, то налог на дивиденды тоже не платится;

-

иностранные лица платят 15% с дивидендов российских акций. Но если между Россией и иностранным государством заключен договор об исключении двойного налогообложения, то налог взимается по ставке, прописанной в договоре. Так, например, кипрские и американские лица платят налог на дивиденды 5% или 10% в зависимости от некоторых особенностей.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Торговая позиция при биржевых операциях, которая возникает когда инвестор продает ценную бумагу, валюту или товар, которыми не обладает, в надежде купить их дешевле и успеть поставить товар покупателю или произвести взаимозачет. В этом случае, инвестор ограничен сроками расчетов и вынужден закрывать позицию в пределах срока поставки ценной бумаги, валюты или товара, отчего такие позиции получили названия «короткие», а их открытие сопряжено с высоким риском.Автор

Алексей Митраков.Традиционные инвестиции: акции и облигации

- Личные финансы

- Инвестирование

- Облигации

- Традиционные инвестиции: акции и облигации

Как инвестор, у вас есть множество вариантов на выбор, включая акции и облигации. Выбор инвестиций зависит от ваших финансовых целей, инвестиционных предпочтений и вашей терпимости к риску.

Эти варианты представляют собой традиционные инвестиции: вы кладете деньги и держитесь.Хотя вы хотите внести необходимые изменения для защиты своих инвестиций, эти типы инвестиций могут добавить стабильности более агрессивным и более рискованным инвестиционным стратегиям (таким как торговля и хеджирование).

Инвестиции в акции

Когда вы покупаете акции, вы покупаете право собственности на корпорацию (или компанию). Преимущество владения акциями корпорации состоит в том, что всякий раз, когда корпорация получает прибыль, вы также получаете прибыль. Как правило, инвесторы покупают акции и держат их в течение длительного времени, попутно принимая решения о перераспределении инвестиционного капитала при изменении финансовых потребностей, продаже менее прибыльных и так далее.

Как инвестор вы хотите убедиться, что ваш портфель акций тщательно сбалансирован между различными типами акций (ростовые, стоимостные, внутренние, международные и т. Д.) И другими вашими инвестициями. Хорошо сбалансированный традиционный портфель (который включает акции и долгосрочные, краткосрочные и среднесрочные облигации) обычно предлагает стабильную доходность от 5 до 12 процентов, в зависимости от конкретных инвестиций и степени риска, на который вы готовы пойти. предполагать.

Инвестиции в облигации

Для сбора денег правительства, правительственные учреждения, муниципалитеты и корпорации могут продавать облигации.Когда вы покупаете облигацию, вы, по сути, ссужаете этому юридическому лицу деньги под обещание выплаты в дополнение к указанной годовой прибыли. В этом смысле облигация на самом деле не более чем долговая расписка с серийным номером. Некоторые люди, чтобы звучать впечатляюще, называют облигации долговыми ценными бумагами или ценными бумагами с фиксированным доходом .

Хотя некоторые организации более надежны, чем другие, облигации в целом обеспечивают стабильность и предсказуемость, намного превосходящую большинство других инвестиций.Поскольку в большинстве случаев вы получаете стабильный поток дохода (например, годовой доход), и поскольку вы ожидаете получить обратно свою основную сумму в целости и сохранности (в конце срока действия облигации), облигации, как правило, более консервативные инвестиции, чем акции, товары или предметы коллекционирования.

,| TR UK 10 Years Government Benchmark | 1,060,613 | 1,060,613 | 1,060,613 | 0,00% | 11/08 | 0 9000E Связано более 5 лет | 844,48 | 844,48 | 844,48 | 0,00% | 13:05:00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Short Treas 7-10T | 66.30 | 66,30 | 66,30 | + 0,05% | 10/08 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SGI Double Short 10Y Казначейские облигации США | 75.05 | 75.07 | 74.92 900 : 00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR США 10-летний правительственный ориентир | 729.805 | 729.805 | 729.805 | 0.00% | 11/08 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9000as4 США 4.71 | 5,15 | 4,60 | 0,00% | 15/05 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR Канада 10-летний ориентир правительства | 965.921 | 965.921 | 965.94 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR Canadian Corporate All Bond 5 10 Y | 289,302 | 289,302 | 289,302 | -0,06% | 10/08 | TR | Все301.127 | 301.127 | 301.127 | -0.09% | 10/08 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR Canadian All Bond 5 10 Y | 258.953 | 258.953 | 00050004 9005 08||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR Canadian Corporate All Bond 10+ Y | 385,218 | 385,218 | 385,218 | -0,29% | 10/08 | 0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 379.159 | 379.159 | 379.159 | -0,21% | 10/08 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TR Canadian All Bond 10+ Y | 367.247 | 367.247

|