Как я заработал 20% годовых за счет государства – Варламов.ру – ЖЖ

-=Реклама — это способность чувствовать и передавать само сердцебиение бизнеса в словах, бумаге и чернилах=-

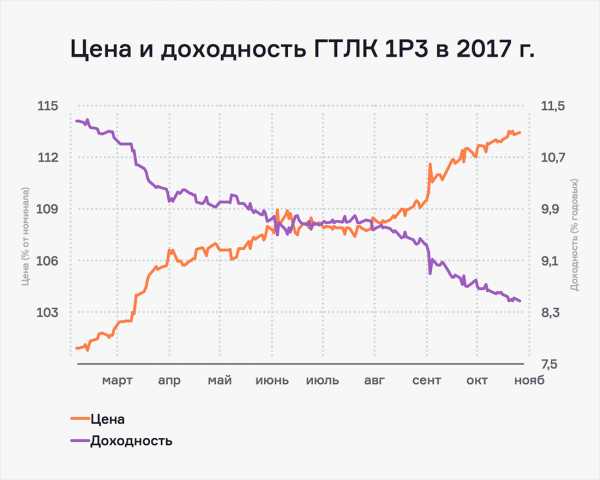

Помните, я покупал облигации через Yango? Прошло уже полгода, и сегодня я покажу вам, как при изменении цены облигаций, моя общая прибыль увеличилась еще на 4,33%, а доходность по одной из инвестиций вообще превысила 20% годовых. Это БЕЗ учета бонуса на индивидуальный инвестиционный счет. Самое время напомнить, что в 2015 году появился ИИС, и осталось всего 2 месяца этого года, чтобы его пополнить и получить вычет в следующем году до 52 000 руб от государства.

В мобильном приложении для покупки облигаций я выбрал себе ценные бумаги примерно одного кредитного качества и разного срока до погашения. Расскажу про два выпуска — облигации Тинькофф Банка с погашением в декабре 2017 и Государственной транспортной лизинговой компании (ГТЛК) с выкупом в феврале 2024.

На графике видно, что на этих облигациях я могу заработать двумя способами:

Первый способ — когда вы выбираете адекватное по рискам, срокам и доходности вложение, ждете и получаете обратно свои деньги с начисленными на них процентами. Это облигации Тинькофф Банка.

Второй способ — вы выбираете такое же адекватное по рискам вложение, но с большим сроком и, может быть, меньшей доходностью, и тоже ждете. Но не весь срок, а пока цена облигаций по этой вложению не вырастет, чтобы вы могли их выгодно продать, значительно увеличив общую доходность инвестиции и не выжидая всего срока. На графике это ГТЛК. Прикольно?

Тогда вам надо понять, почему вообще цена облигации может измениться, и что будет, если она не изменится. Покажу наглядно на примере облигаций с фиксированным купоном.

Что такое карта доходности:

И почему цена растет, пока доходность падает — можно узнать под катом.

Узнать подробнее

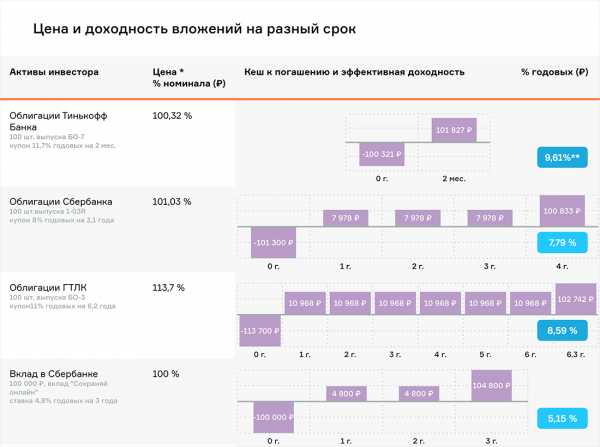

Облигации — это инструмент долгового рынка капитала, на котором формируется цена денег (процентная ставка). Спрос на деньги, как правило, есть у государства, государственных компаний, частных корпораций и банков. Предложение денег, как правило, исходит от инвесторов — пенсионных фондов, страховых компаний, инвесторов — физических лиц, а также банков. По каждому сроку: на неделю, год, три года или пять, формируется своя цена (процентная ставка) денег. Вот как это выглядит на графике с облигациями из приложения Yango:

В каждый момент времени инвесторы и эмитенты торгуются за процентную ставку (цену денег) по определенному сроку, на который они хотят разместить или привлечь денежные средства. Цена денег по облигациям как раз и есть доходность к погашению.

Кстати, когда вы открываете в банке вклад, вы тоже участвуете по сути в этом процессе. Так же, как при открытии вклада, при выпуске облигации процентная ставка в виде ставки купона на период обращения облигации не меняется. К моменту окончания вклада или погашению облигаций вы получите ту доходность, под которую открывали вклад или приобретали облигации.

Ключевое отличие облигаций от вклада — ее обращение на рынке, то есть возможность купить или продать облигацию. В период обращения облигаций цена на них колеблется под влиянием спроса и предложения. Для новых инвесторов, которые покупают облигации на рынке, доходность к погашению меняется каждый день. Аналогично банки меняют для новых вкладчиков ставки по вкладам, и они размещают деньги по изменившимся ставкам.

Чтобы завлечь вкладчиков, банки часто показывают доходность вклада с учетом капитализации процентов. По сути, это аналог доходности облигаций к погашению или так называемая эффективная доходность, которую по вкладам и по облигациям считают одинаково. Эта доходность показывает итоговый результат для вкладчика и инвестора в зависимости от того, какой денежный поток можно получить за время

вложений с учетом капитализации процентов или реинвестирования купона.

C — выплаты купонов по облигации

M — выплата основной суммы долга в конце срока

i — доходность к погашению

n — порядковый номер купонной выплаты

Ценность денег, которые можно получить сегодня, по этой формуле всегда больше, чем в будущем. Каждая последующая денежная выплата при той же ставке будет «обесцениваться» и стоить меньше, чем предыдущая. Важно только не путать «цену денег» (процентную ставку — доходность к погашению) и цену облигаций (цену в рублях за одну облигацию).

Цена денег или доходность зависит от цены спроса и предложения на деньги в рынке на тот или иной срок, а еще от платежеспособности того, кто привлекает деньги. Цена облигации является производной величиной от доходности, формирующейся на рынке, и находится по формуле выше. Цена облигации может быть выше и ниже номинала и зависит от ставки купона, времени выпуска облигации и срочности облигации.

Изменчивость цены облигации в краткосрочном периоде позволяет получить более высокую доходность, чем доходность к погашению, если продать ее до даты погашения. Цена облигации, как можно заметить из формулы выше, обратно пропорциональна доходности. На графике это выглядит так:

Еще один важный момент, который виден из формулы: цена облигации с большим сроком до погашения будет сильнее меняться при изменении доходности к погашению, формируемой рынком для размещения денег на данный срок. Это также видно из инфографики с примерами облигаций разного срока: чем больше срок, тем больше купонных выплат получит инвестор. Если ставка купона выше уровня выплат по новым облигациям, то инвесторы готовы доплачивать продавцу. Они покупают такую бумагу по более дорогой цене, и чем больше срок — тем дороже. Приведенные ниже примеры показывают, что эти принципы отличают облигации от других активов, имеющих рыночную стоимость.

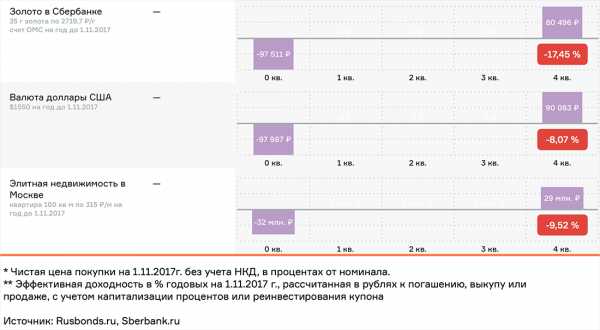

Принцип формирования доходности у активов в инфографике, на первый взгляд, разный. По вкладам и облигациям платят фиксированные проценты (купон), и при их реинвестировании инвестор получает сложные проценты. У других активов проценты простые: купил и продал, как, например валюту, золото или недвижимость. Однако все эти активы можно сравнить между собой, испо

varlamov.ru

20% годовых: как заработать на апатии и эйфории? | Финансы и инвестиции

Первое направление — это формирование портфеля, нацеленного на прирост рынка или рынков акций (причем портфеля, определенным образом оптимизированного). Второе направление — ставки на нечастые, но хорошо прогнозируемые биржевые тенденции, я называю это точечными сделками. Оба они предполагают уже озвученное малое количество действий.

Ваш доход — это чья-то потеря

Так почему желательно избегать активных рыночных операций? Готов утверждать, что большую часть времени поведение любого рынка слабо предсказуемо или не предсказуемо вовсе. Если вы решили увеличить доходность, первоначально предлагаемую тем или иным рынком, то, полагаю, понимаете, что ваш дополнительный доход — это чья-то потеря. Рынок для вас становится в соответствии с теоретическими формулировками «антагонистической игрой» (выигрыш одного равен проигрышу другого). Причем, на практике, эта антагонистическая игра имеет еще и отрицательный исход (выигравший получает меньше, чем затратил проигравший, так как оба платят комиссионные).

Дальше — вопрос соперников и правил. Успешные управляющие и фонды, которые специализируются на финансовом инвестировании — это люди и структуры, имеющие крайне высокий интеллектуальный и технологический уровень. И вы сталкиваетесь именно с ними. Что до условий большой игры, то они сложны и поддаются лишь поверхностному анализу. Финансовый рынок (товарный, валютный, фондовый, биржевой и небиржевой) представляет собой изменяющееся множество участников, оперирующих постоянно меняющимися потоками денег и активов, где участники принимают решения на основе также переменного множества факторов разной силы влияния, а также на основе эмоций и вольной интерпретации этих факторов.

Апатия и эйфория

Хорошая весть: несмотря на то, что большую часть времени рынок непредсказуем, порой его предсказуемость приближается к абсолютной. Продолжительные фазы хаотичной торговли периодически сменяются ситуациями рыночного детерминизма, которые жаргонно именуют биржевыми паниками (или апатиями) и биржевыми эйфориями. На примере золота приведу обе ситуации. Осенью 2011 года, после многолетнего роста, золото, достигнув цены $1 920 за унцию, начало свое снижение. Это снижение, с перерывами, продолжается до сих пор (сейчас мы имеем менее $1 300 за унцию). Тогда, в этом товаре сформировалась классическая биржевая эйфория: цена росла, ускоряясь, а множество аналитиков, включая самые солидные инвестдома, прочили золоту долговременный подъем в направлении $5 000. Причины дальнейшего роста тоже считались очевидными: взаимная слабость резервных валют и усугубление долговой нагрузки ведущих мировых экономик. Рядовые и профессиональные участники рынка лихорадочно скупали золото на товарном и срочном рынке, выгоняя цену далеко за пределы зоны толерантности. Добавлю, что себестоимость добычи унции золота тогда колебалась в районе $700-1 000. То есть товар торговался с завидной премией к своей реальной оценке. 2011 год стал переломным для золота, цена до сих пор находится в нисходящем тренде, а надежды большинства покупателей оказались несбыточными.

Как обнаружить «апатию» (на примере рубля)?

Остановимся на панике, или апатии. Представим такую картинку (как иллюстрация подойдет тренд в паре доллар/рубль с января 2016 года по сей день): некий торгуемый актив по какой-то причине снижается в цене. Когда снижение становится хорошо заметным, многие, глядя на историю торгов, начинают предполагать, что этот актив подешевел и интересен к покупке. Далее, эти покупки могут как развернуть тенденцию снижения и заставить актив расти (не наш случай), так и усугубить снижение. Почему? Начальные причины снижения часто определить невозможно. Но если снижение продолжительно, то оно отражает избыток актива по сравнению с деньгами на его покупку. То есть того или иного биржевого актива накоплено слишком много, и его выход на рынок провоцирует снижение цены. Если новые деньги, подоспевшие для покупки этого подешевевшего актива, не смогли развернуть падающую тенденцию, то совершенные новые покупки становятся еще более весомой причиной дальнейшего снижения. Ведь каждая покупка — это потенциальная продажа в будущем. Часто такие покупки к тому же совершаются на «плечо». А далее каждый следующий процент снижения становится все более критичным для тех, кто купил. Во-первых, за плечо нужно платить; во-вторых, риск-менеджер брокера или биржи не может позволить инвестору удерживать глубоко убыточную кредитную позицию, поэтому рано или поздно настоит на ее закрытии. Принудительное закрытие избыточно накопленных позиций — это и есть импульс к итоговому снижению. К маржинальным продажам присоединяются те, кто купил давно и более не в силах наблюдать сползание цены; те, кому нужны деньги, и ждать ценового отскока уже некогда. Продавцы выходят на рынок, стараясь опередить друг друга, а покупатели, в опаске, отступают, придерживая деньги для более привлекательных цен. В обстановке жесточайшего дисбаланса продаж и покупок цена падает отвесно. Когда же массовые продажи выплеснулись на рынок, мы вправе ждать мощного движения вверх.

Те же слова справедливы и для рыночных эйфорий, только цены здесь не падают, а растут, а итогом эйфории будет формирование вершины, за которой последует нисходящая коррекция.

Добавлю, что указанные эмоциональные явления подчеркивают возникновение на рынке и дальнейшее «схлопывание» явно ненормальных ценовых ситуаций. Ведь биржевая эйфория, дополненная массовыми покупками вследствие закрытия маржинальных коротких позиций, как правило, отклоняет цены заметно выше любых справедливых значений. Равно как и панические продажи срывают цены явно ниже фундаментально обоснованных рамок.

Точка разворота, или ценность плохих прогнозов

Остается вопрос об определении самих точек разворота, когда покупки или продажи проходят свой пик, а предыдущая тенденция бурного снижения или роста готова к перелому. Я определяю эти точки по внешним факторам. Особенностью рыночных торгов как антагонистической игры является озвучивание игроками своих предположений и действий. Что сильно отличает эту игру от, скажем, шахмат или спортивных единоборств, где соперники не делятся планами. Вернемся к иллюстрации с рублем. Весь прошлый и уже 4 месяца нынешнего года участники рынка, в большинстве, воспринимают снижение пары доллар/рубль как не вполне обоснованное или, во всяком случае, временное. Если же мы, рано или поздно, ждем роста, то при возможности купим. Стало быть, продолжается накопление долларов. А давление продаж продолжается. И в какой-то момент наши покупки становятся нам в тягость (это касается подавляющего большинства участников), мы подсознательно ищем причину для продажи. И, конечно, находим. Комментарии экспертов меняют полярность: от прогнозов роста нашей валютной пары к сперва условным предположениям о ее возможном снижении, а позже, по мере продолжения этого снижения — к достаточной уверенности в устойчивости и продолжительности на перспективу нисходящего тренда. Причем заметно меняются и ценовые ориентиры. Тогда как до сих пор основная масса прогнозов по паре — это цены на 10-20% выше текущих, сам ожидаемый ценовой разворот будет сопровождаться большим числом прогнозов с ценами на те же 10-20% ниже сложившихся на рынке.

Уложим сказанное в одну фразу: биржевая паника следует за заметным и желательно ускоряющимся снижением рынка и сопровождается явным ухудшением прогнозов о его будущей динамике. Обратное соответствует биржевой эйфории.

Завершение паники или эйфории, после чего уже не стоит опасаться серьезного их продолжения — это любое заметное ценовое движение в противоположную сторону. Увидели продолжительное и глубокое снижение, на его фоне прочитали ряд прогнозов о том, что впереди еще большее снижение, а затем увидели, что цены перестали падать — покупайте. Ну, и продавайте в обратной ситуации.

Описанная логика — это модель рациональной биржевой игры. Не покупаем и не продаем, пока не можем сделать хорошего прогноза (то есть основную часть времени), но не боимся действовать, когда прогноз имеет хорошие шансы сбыться.

Два способа заработать

Для использования такой модели есть два варианта (как говорилось вначале). Первый — покупка акций. Вообще, акции в длинной перспективе обыграют и любые облигации, и депозиты, и вложения в недвижимость. Но чтобы избежать глубоких падений и больше заработать на росте, купим самих акций (в соответствии, скажем, с индексом ММВБ-10, если речь о российском рынке) на 60% от капитала. Остальные 40% оставим под облигации, скажем, под ОФЗ. Рынок акций, хоть и редко, будут сопровождать и паники, и эйфории. Как их распознать, мы обсудили. На паниках мы наращиваем долю акций, частично или полностью избавляясь от облигаций (чтобы не терять на волатильности облигаций, покупайте короткие выпуски, с погашением через полгода-год). На эйфориях, напротив, снижаем долю акций в пользу облигаций.

Этой ребалансировкой важно не злоупотреблять. На моей практике, наращивание, снижение доли акций и возврат их к нормальной доле происходят пару раз в год. А результат очень неплох. Мой оптимизированный портфель акций за 3 с небольшим года его ведения обогнал индекс ММВБ больше чем на 25%, причем падал в цене существенно меньше. Кстати, выйти на 20% годовых (в данном случае в рублях) — почти удалось: с учетом коррекции российского рынка акций в текущем году среднегодовая доходность сейчас – около 18%.

Второй вариант использования рыночных перегибов мне нравится больше. Я называю его инвестиционно-депозитным. Мы покупаем почти на всю величину портфеля ликвидных облигаций. И ждем, пока на каком-то из наблюдаемых рынков или инструментов не произойдут названные явления. На отдельной акции или товаре, или валюте, или фондовом индексе паники и эйфории встречаются не каждый год. Но многообразие наблюдаемых инструментов позволит нам совершить 2-4 сделки, чтобы каждый год мог оказаться доходным. Иногда такие сделки длятся всего несколько дней, иногда — открытая позиция удерживается месяцами. По моей статистике, портфель, почти не зависимо от валюты его фондирования, обычно приносит немногим более 20% годовых. Здесь главное — не жадничать, не пытаться ни опередить рынок, покупая якобы на самом дне (не дождавшись оговоренного нами разворотного движения цены), ни заработать на открытой позиции, что называется, по максимуму. Исчезли постэфорически или постпанические настроения — стоит закрыть позицию.

Возможности на этот год

И о возможных поворотных моментах. На этот год для меня сделка №1, которую я терпеливо жду — это ставка на снижение американского рынка акций. Рассказывать о том, что он растет давно и объективно дорог, не буду. В СМИ эта тема хорошо освещена. Но американский рынок был в такой ситуации и 5 лет назад. А потому важность для сделки имеет только поиск той самой точки разворота. Пока об эйфории говорить не приходится, люди относятся к рынку с опаской. Но, думаю, уже во второй половине этого года отношение изменится, причем кардинально, а сами фондовые индексы Америки, надувшись еще более, представят редкую возможность для участия в схлопывании биржевого пузыря.

Кроме того, с большим интересом продолжаю наблюдать за парой доллар/рубль. Ее снижение от январских максимумов 2016 года уже превысило 35%, что для валюты немало. Ожидаю в течение ближайших 3 месяцев увидеть глубокое разочарование тех, кто все это время ожидал ее роста, сброс ими долларов, который будет сопровождаться драматичными комментариями экспертов на тему бессилия доллара. Готовлюсь к покупке, предполагая, что всплеск роста цены этой пары сделает ее дороже своих минимальных значений примерно на 15%.

Если же вы принимаете условия приведенного мною портфеля акций, то предлагаю держать в нем сейчас долю акций на нейтральном уровне в 60%. И, добавлю, из хороших покупок на будущее я жду разочарования участников торгов в акциях Газпрома. Дождусь в ближайшие месяцы (или даже месяц) и куплю.

www.forbes.ru

Доходность в 20-60 процентов в год: куда вложить деньги

Сейчас появилась возможность инвестировать 10-20 тысяч долларов, хочу не просто уберечь их от инфляции, но и значительно приумножить (20-60% в год). Интересуют меня в первую очередь инвестиции, не связанные с большими рисками, поэтому различные HYIP программы, Форекс и азартные игры в список не попадают. Также не интересуют инвестиции в золото, по причине их низкой доходности.

Остаются ПИФы, Лимиты доверия Webmoney и инвестирование в cтартапы. Уважаемые вкладчики — хочется услышать от вас, какой из этих трех видов инвестирования вы считаете наиболее перспективным и надежным. Или предложите другую вариант. Заранее благодарю.

Что об этом думают другие

Вам прямо клондайк подавай, чтобы и без риска и сразу на 60% годовых прибыль. Не знаю возможно ли такое в принципе, но на мой взгляд наиболее рентабельное вложение без рисков — инвестиции в создание сателлитов. Во всяком случае, прибыль они будут приносить со временем.

Nexter

Wallker,

На мой взгляд, выдавая лимиты доверия, вы рискуете не меньше чем при инвестировании в теже ПАММ-счета. Инвестирование в стартапы тоже совсем не простой вариант.

Для того, что бы иметь стабильный профит, в любом из перечисленных вами видов инвестирования, нужно пройти огонь и воду. Так что будьте готовы терпеть и учиться, так как в первое время золото с неба врятли посыпется.Geronimo

Нет, ну уж если заниматься инвестированием, то не ниже 40% в год. Под 20-25% годовых я в своих гривнах в банк положу и ни о чем не буду волноваться. инвестирование должно приносить прибыль всё-всё таки ))

На счёт стартапов, я лучше промолчу (они в большинстве своём еле вложенное отбивают, и не редкость при этом затягиваются на срок в 2-3 раза дольше планируемого и это ещё далеко не всё), если вы не имели с этим дела, лучше не лезьте, ну или максимум можете рискнуть 1000$. Паевые фонды тоже не лыком шиты, как правильно заметил Жеронимо, необходимо много чего пройти прежде чем вы в этом будете разбираться. На счёт Лимитов доверия Webmoney ничего не могу вам сказать, знакомый занимается, вроде у него получается нормально. А что там, да как, не знаю.

yarikbes

40 % в год это очень мало, для инвестиций в интернете. Можно делать под 100 % инвестируя в ПАММ счета на форекс. Даже если положить свои деньги в консервативный счет, то можно делать около 60 %, а если в агрессивный, то 600 % в среднем, ну тут и риски большие, можно все потерять.

Yuran123

Я думаю что наиболее оптиЕсли хотите их потерять, то влаживайтесь в высокорисковые активы.Однако целесообразней распределить активы в различные финансовые инструменты по степени риска. Хорошо сбалансированный по степени риска портфель принесет Вам 15-20% годовых, а 60% по моему это нереально

AlexUkr

AlexUkr, но почему сразу потерять. Вы так говорите, что те кто инвестирует в высокорискованые активы, не зарабатывают, а только теряют. Хочу вас огорчить, зарабатывают даже если инвестируют в проекты с высокими рисками, главное выбор сделать правильный проекта, и знать когда пора остановиться, и выводить свою инвестицию.

Yuran123

Вот именно — знать когда остановиться. Спекулятивная торговля редко когда приносит ощутимые деньги. Появляется азарт вложить еще больше под более высокие проценты. Рисковые инструменты должны быть в портфеле, но не более 20-30%, остальное -среднерисковые и консервативные инструменты

AlexUkr

А чего в сорок дней, а не в 30 ? А если серьезно, то можно же положить под 10 % в ТОП 20 от ММСИС, или же пойти в Пантеон и положить в какой либо ПАММ фонд, со страховкой рисков, и получать те же 10-15 % в месяц.

Yuran123

60% в год это уже мало! Есть проверенные проекты которые дают до 120% в год, а с реинвестированием ещё больше до 200% в год! Риски конечно есть без них не как!

pozivnou

Это как ? Если вы будете заниматься реинвестированием то вам повысят процент ? Такое разве бывает, как я знаю, если вы будете инвестировать под 10 % в месяц, то вы столько и будете получать, ваш месячный процент не повысится.

Yuran123

Просто при реинвестировании процент идет и на полученную прибыль, что в итоге, увеличивает процент по прибыли. Без реинвестирования конечно будет получатся 10% в месяц к примеру, а с реинвестированием может быть от 15% и выше. Начисление идет на начисление.

spartak1

Да я это понимаю, но я хочу сказать что с реинвестированием не процент прибыли будет больше, а сумма инвестиций, вот что вы все здесь путаете. Процент один и тот же, а прибыль по инвестициям будет больше.

Yuran123

Да, просто нужно все учесть при этом у вас есть 20 000 долларов, ну здесь можно все распределить на части и вложить в ПАММ счета, ПАММ фонды, консервативный и стабильный, ПАММ индексы. При этом распределить средства поровну и на каждую площадку их вложить где равными, а где меньшими частями.

spartak1

Главное здесь распределить все деньги по разных памм площадках, что бы не было возможности потерять сразу. A вот такую доходность можно спокойно получить с помощью консервативных памм счетов, и главное это будет совершенно безопасное инвестирование.

serg11

Безопасного инвестирование в форекс в принципе не бывает. Не важно какой ПАММ-счет, все ровно есть приличные шансы потерять свою инвестицию. Было много случаев, когда консервативные ПАММ-счета сливались.

Yuran123

serg11, Конечно, просто нужно работать постоянно над своим инвест портфелем, что бы сортировать и убирать при надобности тех, кто не в состоянии давать стабильный результат. Это не простой по сути труд, но он того стоит.

spartak1

Это нужно делать не в процессе инвестирования, а тогда когда вы отбираете ПАММ счета для своего портфеля, чтобы не улететь в минус. Ведь это не сложно сделать, есть подробная статистика по каждому счету, где сразу видно, кто сколько дает прибыли.

Yuran123

20% годовых мне кажется это значение показатели прибыли за год является весьма маленьким поэтому надо в год зарабатывать не менее 50% и стремиться вообще зарабатывать 100%, а это вполне возможно если создать сбалансированный инвестиционный портфель из памм-счетов, и ещё благодаря реинвестициям капитала, вполне можно добиться процента 100 за год.

wellsfargo

Вы внимательно прочитайте что я написал. Банки сейчас дают в среднем 10% в год в долларах и евро, этот процент только покрывает инфляцию, а заработка не дают. Поэтому я и говорю, что нужно искать проект, который будет давать 20% в год, тогда вы сможете и заработать и покрыть инфляцию.

Yuran123

businesslike.ru

Доходность 20% годовых на облигациях. Миф или реальность?

Разбираем на примере как можно получить доходность выше 15% годовых

1. Начинаем инвестиции с 1 апреля 2018 года по 250 000 в месяц в течение 4 месяцев.

Дополнительных инвестиций нет

2. Реинвестирование купонов

3. Выход из бумаги при росте цены выше 102% или сроке владения более 1 года.

4. Свободный капитал направляется в новые выпуски

5. Облигации из списка ВДО

В случае нескольких выпусков пропорциональная покупка.

Начало: 01 апреля 2018 года.

Что получилось:

Особенно интересно сравнить с инфляцией и депозитом:

Да уж, депозит сейчас точно не панацея: инфляция намного опережает предлагаемую банками доходность.

Отдельно интересно посмотреть на динамику с указанием когда приходили и ренивестировались купоны, когда совершались сделки выхода при росте цены:

Как результат многие интересные бумаги выбыли из портфеля (облигации Грузовичкоф-центр, облигации ПЮДМ, облигации Дядя Денер).

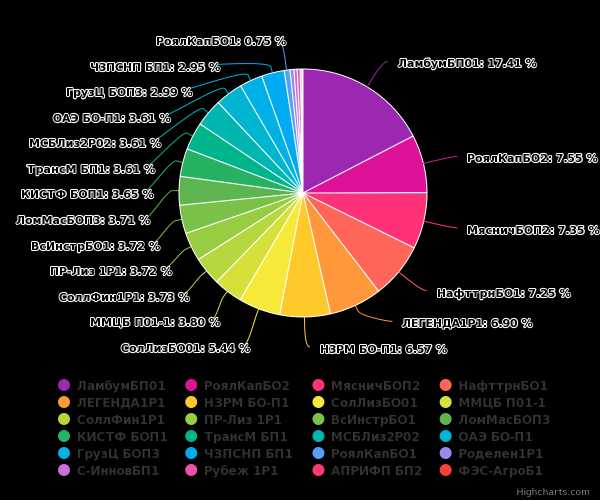

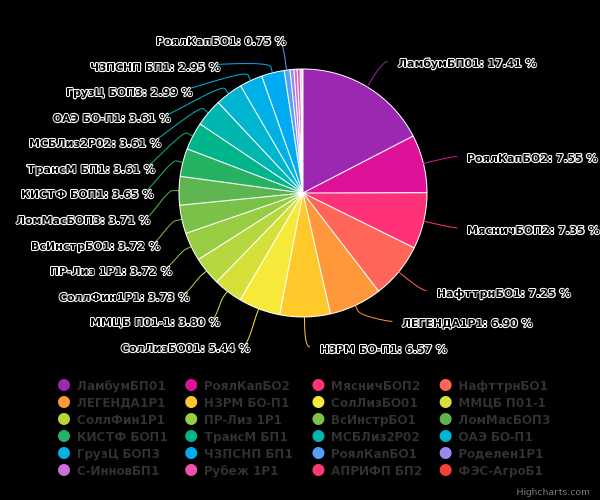

В результате на текущий момент портфель следующий:

Анализируя график доходности можно увидеть, что как раз дополнительные 3,5% к средней купонной доходности принесла продажа облигаций выше номинала (в результате чего и выбыли интересные выпуски).

И тут возникает хороший вопрос: стоит ли продавать подорожавшие бумаги и входить в новые выпуски или, наоборот, стоит продавать те бумаги, которые не показали роста цены (и риски по которым могут быть выше), но не заработать дополнительный доход?

PS Вопрос к расчету доходности в сервисе, конечно, остается открытым.

Автор: Артемий Березиков

boomin.ru

Куда можно вложить деньги под 15-20 процентов в месяц

Казалось бы, такая перспектива кажется абсурдной – ведь даже ведущие банковские учреждения могут гарантировать подобную доходность только в годовых ставках. Тем не менее, люди, имеющие представление о разных тактиках инвестирования, отлично понимают, что даже 20,0 % в месяц – это не предел финансовых фантазий.

Есть ли варианты?

Варианты, безусловно, есть. И их несколько. Вот только прежде чем начать вкладывать свой капитал в эти проекты, нужно обзавестись пониманием всех сопутствующих обстоятельств. А они таковы:

- Высокие параметры доходов часто сопряжены с большими рисками;

- Высокая доходность на краткосрочных интервалах тоже сопровождается высокими рисками.

И обе эти характеристики очевидны при получении дохода в 15-20% за месяц. Но и это еще не все – получение такой прибыли редко когда обходится без профессиональных навыков и достаточного опыта. Конечно, для этих случаев есть метод доверительного управления капиталом, специальные управляющие фонды и компании. Но их поиск займет время и надо быть к этому готовым.

И если после этого желание инвестировать под 20% в месяц еще осталось, можно ознакомиться с наиболее распространенными методами такого доходного капиталовложения. А как показывает практика и статистика поисковых запросов в интернете, актуальность такой перспективы очень высока и многие, несмотря на все сложности и обстоятельства, хотели бы иметь такой источник дохода.

Куда можно инвестировать под 15-20% в месяц

В выборе направления инвестирования под столь высокие проценты нельзя забывать не только о рисках, но и об объемах инвестиций. К сожалению, не все проекты желают иметь дело с депозитами, напоминающими средства на карманные расходы.

Тем не менее, одна из перспектив в этом направлении позволяет начать инвестировать под высокие проценты даже с несколькими долларами в кармане или на счету.

Памм-инвестирование

Наиболее технологичный метод получать 20,0% в месяц. При этом способе капиталовложений деятельность в основном производится с валютными активами. Однако управляющий трейдер вполне может вывести деньги инвестора и на фондовые биржи, приобретая опционы, акции и контракты. Доходность этого способа зависит от категории памм-счетов. В частности, в практике многих брокерских компаний, предоставляющих эту услугу, появились так называемые памм-индексы. Их особенность в том, что инвестиции доверяются сразу нескольким управляющим, что гарантирует сохранность денег – ведь каждый из них заключает сделки по индивидуальной стратегии.

Делая логическое заключение, можно акцентировать внимание на более надежных и стабильных инвестициях. Памм счета и памм-индексы дают возможность зарабатывать на рынке форекс путем валютных спекуляций большую прибыль. При этом не нужно иметь специальное образование. И хотя придется часть дохода выплатить управляющему в качестве премии, все равно рентабельность вполне может достигать 15-20% в месяц.

Хайпы

Традиционно в Рунете подобные проекты именуются финансовыми пирамидами. Есть и матричные схемы, несколько отличающиеся от многоуровневой системы инвестирования. Что могут гарантировать такие инвестиционные инструменты вкладчикам? Прежде всего – доходность в краткосрочной перспективе. Долго такие проекты не живут, так как людей, желающих участвовать в подобных финансовых мероприятиях, не так много. А значит, — формировать каждый следующий уровень реферальных подписчиков становится все сложнее. Доходность здесь действительно может быть на уровне 15-20 процентов, а иногда – даже и выше. Но надо помнить и о рисках. В хайпах основные две категории рисков:

a) Краткосрочность существования проекта;

b) Часто встречающиеся мошеннические схемы.

Этих двух факторов вполне достаточно, чтобы всерьез задуматься о перспективности подобных капиталовложений.

Спортивные ставки

Еще одно перспективное в отношении доходности инвестиционное поле. Заработать на ставках в букмекерских конторах можно 20% не только за месяц, но и за один спортивный турнир. Но и здесь есть свои сложности. Во-первых, подобное занятие очень тесно связано с риском возникновения азарта. И подобные страсти не одобряются не только в семье, но и на государственном уровне. Во-вторых, составить прогноз на исход матча, поединка или заезда просто нереально – эти заработки больше напоминают игры в казино. Поэтому здесь можно не только вложить деньги под высокие проценты, но и потерять их все за один день.

Ценные бумаги

Это более цивилизованный и экономически обоснованный метод инвестирования под высокий процент. Причем заниматься этой деятельностью можно, не только посредством фондовых брокерских компаний, но и по интернету, используя торговый терминал одного из фондовых брокеров. Доходность этой деятельности тоже достаточно высока. Но и риски здесь тоже не меньше. Но имея опыт и профессиональные навыки в анализе фондовых активов, несложно спрогнозировать рост тех или иных ценных бумаг. В зависимости от их ликвидности, объема приобретенного пакета акций или других инструментов, а также от текущей стоимости, можно получить доходность и выше, чем 15-20% в месяц. Что касается рисков – то они в основном обусловлены изменениями экономического характера, что несложно спрогнозировать и предусмотреть методы минимизации убытков.

plushki.su