Снизу постучали: инфляция в России продолжит расти | Статьи

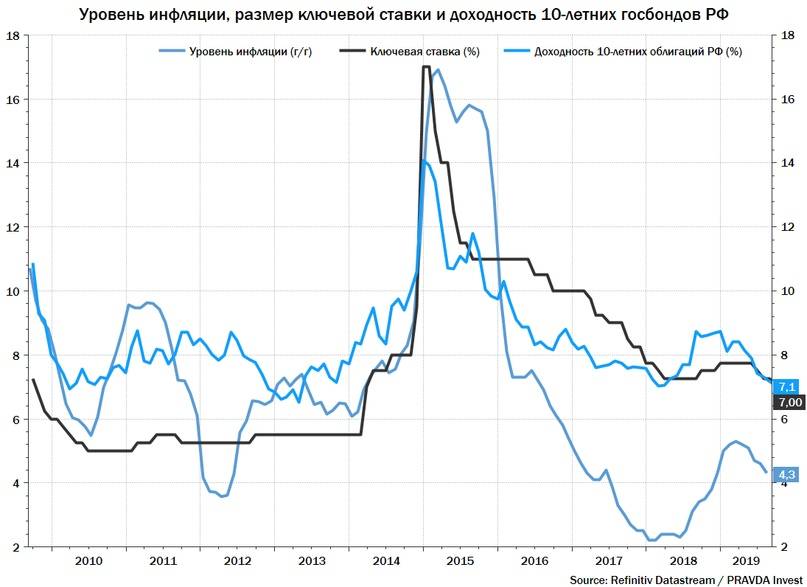

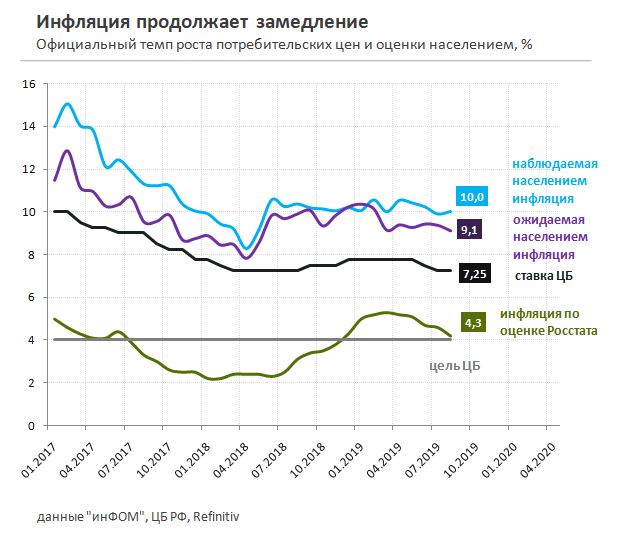

По итогам первого полугодия 2021 года годовая инфляция составила 6,5%. Такие итоги опубликовал Центробанк в очередном выпуске макроэкономического бюллетеня «О чем говорят тренды». Регулятор поясняет: это не предел. «Известия» совместно с экспертами анализируют данные доклада Центробанка.

Что сообщил ЦБ

Ранее Минэкономразвития ухудшило собственный прогноз по инфляции с 4,3% до 5%. Реальность, согласно подсчетам Центробанка, оказалась еще пессимистичнее. Обнародованный показатель 6,5% инфляции — худший с 2016 года.

Специалисты финансового регулятора объясняют рост инфляции увеличением потребительского спроса. Этот процесс вызвала нормализация денежно-кредитной политики государства, но эффект не моментальный, а растянут на месяцы.

Российские производители и компании, занятые в услугах, также подстегивают инфляцию. Растут закупочные и отпускные цены. Это может привести к скорому увеличению розничных цен.

Согласно прогнозу ЦБ, инфляция вернется на целевые показатели в 4% только во второй половине 2022 года. Чтобы сдержать рост цен, регулятор поднял ключевую ставку до 5,5%.

В докладе также отмечается, что рост, который наблюдался весной 2021 года, связан с ростом объемов кредитования организаций и частных лиц, увеличением и стабилизацией экспорта и растущих цен на сырье.

Действительно ли дно не достигнуто и инфляция будет расти? Мнения экспертов разделились.

Фото: ИЗВЕСТИЯ/Павел Бедняков

Инфляция вышла из-под контроля и непредсказуема

К прогнозам по инфляции от ЦБ следует относиться с осторожностью, поскольку процесс вышел из-под контроля регулятора, полагает руководитель департамента инвестиционного анализа и обучения ИГ «Универ Капитал» Андрей Верников.

— Многие компоненты инфляции не зависят от Центробанка, например сырьевые цены. Можно сравнить с автомобилем, у которого нет рулевого колеса, но есть педали газа и тормоза — полноценное управление невозможно.

Среди причин аналитик называет восстановление потребительского спроса вплоть до перегрева отдельных отраслей.

— Во II квартале рост спроса составил более чем 20%, промышленность показывает двузначные темпы роста. Компоненты перегрева характерны для рынка туристических услуг и стройматериалов.

По мнению Верникова, ЦБ может вернуть инфляцию под контроль при помощи жесткой монетарной политики, постепенного «охлаждения» внутреннего спроса и торможения роста промышленности.

— Пока наблюдаем рост с низкой базы, связанный с тем, что в первой половине года предприятия и потребители не адаптировались к условиям существования вместе с новым коронавирусом и связанным с инфекцией ограничениями. Сейчас, хотя ВОЗ и объявила о начале третьей волны COVID-19, адаптация уже прошла.

— До конца года ведущие Центробанки продолжат денежное стимулирование экономики, следовательно, предпосылок снижения сырьевых цен нет и инфляция будет на высоком уровне и в России, и в других странах, — резюмирует эксперт.

Фото: ИЗВЕСТИЯ/Александр Полегенько

Инфляцию сдержат

Главное достижение российской экономики в 2021 году — восстановление производства, считает управляющий партнер аналитического агентства WMT Consult Екатерина Косарева.

— Производство достигло докоронавирусного уровня, особенно в апреле-мае 2021 года. Сейчас в обрабатывающей промышленности наблюдается спад, но, скорее всего, это временно. О наметившемся выходе из кризиса говорит и рост инвестиционного спроса, особенно на облигации российских предприятий.

Также важно восстановление потребительского спроса. Сейчас наблюдается рост цен, часто необоснованный, например в туристической отрасли.

— Рост цен в туризме обусловлен рекордным спросом в сезон отпусков, — продолжает аналитик. Многие россияне пропустили отдых в прошлом году, поэтому нагрузка на отрасль велика. С наступлением осени спадет ажиотаж и цены стабилизируются. Но не везде, разумеется. Последует и инерционный рост цен в некоторых отраслях.

Последует и инерционный рост цен в некоторых отраслях.

По мнению эксперта, главный сигнал роста производства и спроса в том, что нормализовалась послепандемийная социальная обстановка, разрешается проблема безработицы.

— Если у людей есть возможность съездить отдохнуть, а у компаний — контракты, по которым производят больше, значит, в экономике появились деньги. Значит, рост цен, который подстегнул инфляцию, окажется временным и вскоре инфляция стабилизируется, — заключает Косарева.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Доминируют отрицательные факторы

Пиковые показатели инфляции еще впереди, согласна с экспертами Центробанка руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая.

— Значения инфляции в ближайшие месяцы могут быть выше, чем сейчас, что связано с эффектом базы. С мая по сентябрь 2020 года показатели в месячном выражении были низкими, что отражало сильный провал внутреннего и внешнего спроса после периода наиболее жестких локдаунов.

Впрочем, нельзя исключать влияния замедляющих инфляцию факторов, которые проявятся в IV квартале 2021 года.

— Ожидается сезонное снижение цен на продовольствие в августе-сентябре из-за нового урожая (по некоторым видам овощей это уже происходит), на мировых продовольственных рынках в июне впервые за 12 месяцев зафиксировано снижение цен (индекс FAO). Также упомянем стабилизацию мировых цен на металлы, перегрев внутреннего туризма, вызвавший ускорение роста цен в услугах, а также открытие авиасообщения с Турцией и некоторых других направлений зарубежного туризма.

Немаловажный фактор кратковременного замедления инфляции — снижение темпов кредитования. Причины — в повышении кредитных ставок вслед за ключевой ставкой ЦБ, ужесточении требований Банка России к коэффициентам риска по потребительским и ипотечным кредитам, снижении максимально одобряемой суммы по льготной ипотеке

Тем не менее инфляция будет расти из-за накопленной инерции инфляционных процессов, которые не сразу реагируют на «процесс нормализации денежно-кредитной политики», утверждает аналитик «Финам».

Фото: ИЗВЕСТИЯ/Павел Волков

— Это верно и в общем случае — механизмы влияния денежно-кредитной политики на экономику имеют длительные временные лаги, ЦБ ранее оценивал их в 3–6 кварталов, и сейчас, когда характер текущей повышенной инфляции делает ее низкочувствительной к повышению ставки Банком России. Этот процесс наблюдается не только в России, но и в большинстве стран мира. В основе — закономерность ограничения со стороны предложения и избыточное стимулирование спроса в странах с развитой экономикой.

В условиях, когда индекс цен производителей в РФ вырос за 12 месяцев более чем на 35% (данные Росстата за май), повышение ключевой ставки не может быстро остановить перенос этих издержек в отпускные цены. Глобальная инфляция также разгоняется, что может привести к импортируемой инфляции через цены как сырьевых товаров, так и готовой продукции, — говорит она.

По мнению эксперта, несмотря на рост обрабатывающей промышленности и восстановление спроса, в III квартале темпы экономики рискуют замедлиться за счет ограничений, связанных с третьей волной коронавируса.

Таким образом, разгоняющих инфляцию факторов в ближайший год будет больше, чем сдерживающих.

Уровень инфляции в России в июне 2021

В июне 2021 года уровень инфляции в России составил 6.51% (в годовом исчислении, за последние 12 месяцев), что на 0.50 больше, чем месяцем ранее.

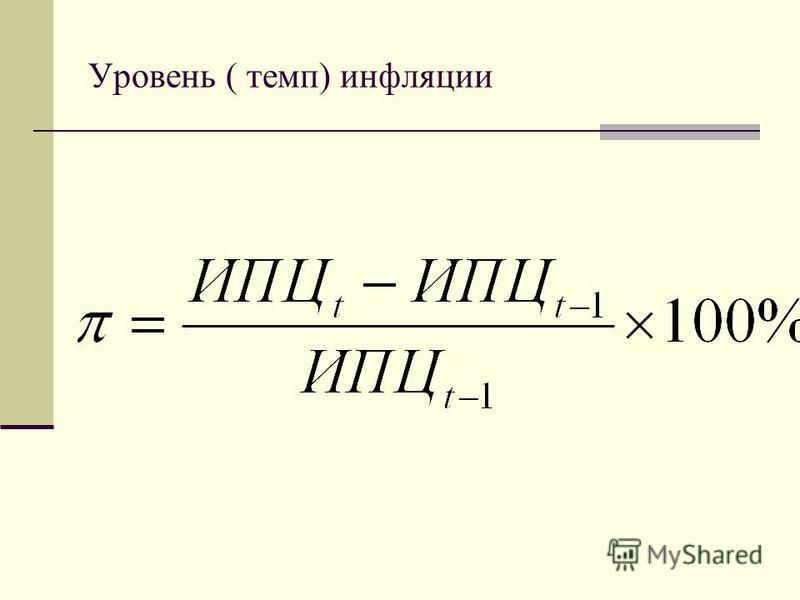

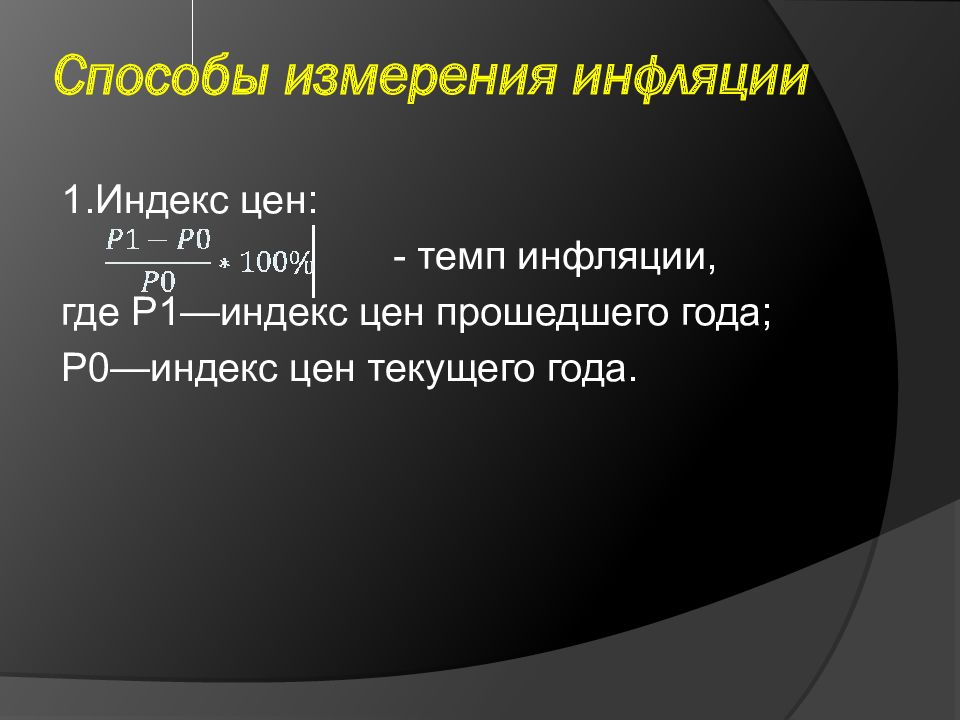

Уровень инфляции в России рассчитывается на основе индекса потребительских цен на товары и услуги, включая все налоги и сборы (т.е. отражает ту цену, которую платит конечный потребитель товаров и услуг).

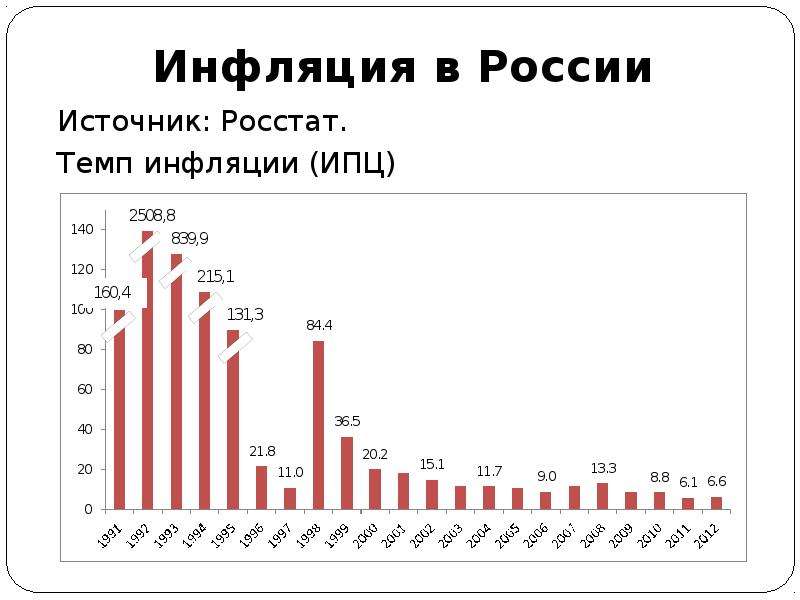

Индекс потребительских цен в России рассчитывается с 1991 года, при этом методология расчетов, компоненты индекса и их веса периодически изменяются. Это происходит когда товары выходят из оборота или появляются новые, например: видеокассеты, смартфоны.

До 1991 года ни в СССР ни в РСФСР индекс потребительских цен и уровень инфляции не рассчитывались.

Индекс потребительских цен на товары и услуги рассчитывается и публикуется Федеральной службой государственной статистики России (Росстат) в начале месяца, следующего за отчетным — как правило, в четвертый рабочий день месяца.

Уровень инфляции в июне 2021 | |

За месяц | 0.69% |

В годовом исчислении (последние 12 месяцев) | 6.51% |

С начала года | 4.19% |

Уровень инфляции год назад, в июне 2020 | |

За месяц | 0.22% |

В годовом исчислении (за 12 месяцев) | 3.21% |

С начала года | 2.63% |

За весь 2020 год | 4.91% |

Дополнительно | |

Уровень инфляции за 60 месяцев (5 лет) | 22.83% |

Подробнее…

На сайте также представлены графики и таблицы, показывающие уровень инфляции по месяцам и годам, и калькуляторы инфляции, позволяющие рассчитать уровень инфляции за произвольный период и оценить изменение ценности (покупательской способности) денег со временем.

Инфляция вспомнила максимумы – Коммерсантъ FM – Коммерсантъ

Инфляция в России обновила пятилетние максимальные показатели. В июне годовой рост потребительских цен ускорился до 6, 5% — такого не было с августа 2016-го. По последним данным Росстата, по сравнению с июнем 2020 года сильнее всего из продуктов подорожали сахар, подсолнечное масло и куриные яйца. Из непродовольственных товаров значительно выросли в цене стройматериалы.

Подробности — в справке “Ъ FM”:

За период с июня 2020 года сахар прибавил в цене почти 44%, подсолнечное масло — 27,5%, а куриные яйца — 21%. Кроме того, более чем на 10% подорожали мясо и птица, мороженая рыба и плодоовощная продукция. Из непродовольственных товаров самый существенный рост у стройматериалов — почти 24%. Табак прибавил 11%, а бензин и медикаменты — по 6%. На 20% выросли цены в российских гостиницах, а поездка на отдых в Турцию только за минувший июнь подорожала почти на 40%.

Во время «Прямой линии» 30 июня президент России Владимир Путин в ответ на вопрос, почему в стране морковь стоит дороже эквадорских бананов, заявил, что у нас «своей продукции не хватило», и понадеялся на улучшение ситуации с появлением нового урожая.

Касательно того, почему у нас с морковью получилось хуже, чем с бананами, президент ответил довольно исчерпывающе. Мы частично оказались заложниками собственного плохого урожая, и, что забыл добавить Владимир Путин, контрсанкций. Было нарушено определенное количество торговых взаимосвязей с нашими ближайшими соседями. Вот одна из причин той довольно высокой продовольственной инфляции, с которой мы сталкиваемся.

Вот одна из причин той довольно высокой продовольственной инфляции, с которой мы сталкиваемся.

Сколько это будет продолжаться? С урожаем у нас пока все не очень хорошо. Июнь оказался довольно холодным, и в июне лидером по инфляции опять стали продовольственные позиции. Есть хорошие новости: Росстат опубликовал данные за июль, и уже в принципе в конце июня это было видно по многим позициям, а июль это подтверждает,— плодоовощная продукция начинает дешеветь,— что здорово. Может быть, позже, чем обычно, но мы все-таки получим довольно масштабное снижение цен на приличное количество плодоовощных позиций.

То, с чем мы столкнулись — явление, исключительно временного характера. По части позиций хорошо видно, например, что рост цен на продовольственную продукцию себя исчерпал.

Туризм, стройматериалы — спрос высокий. Открыли полеты в другие страны, рубль подешевел. В инфляции мы видим влияние этих процессов, но они тоже временные. В июле, августе мы даже можем увидеть дефляцию после такого стремительного роста цен. Конечно, если нам повезет с урожаем, но погода, кажется, стала заметно лучше. Когда спадет спрос на те же строительные материалы и ряд других позиций, мы, возможно, увидим хорошее снижение стоимости товаров и гораздо более скромные темпы роста потребительских цен к концу 2021 года. Я жду, что будет заметно ниже 6% даже при нынешнем буйстве».

Конечно, если нам повезет с урожаем, но погода, кажется, стала заметно лучше. Когда спадет спрос на те же строительные материалы и ряд других позиций, мы, возможно, увидим хорошее снижение стоимости товаров и гораздо более скромные темпы роста потребительских цен к концу 2021 года. Я жду, что будет заметно ниже 6% даже при нынешнем буйстве».

На стремительный рост продуктовых цен в конце 2020 года обратил внимание Владимир Путин. Он раскритиковал правительство за медленную реакцию. После этого чиновники добились соглашения между производителями и продавцами сахара и подсолнечного масла о заморозке стоимости этих товаров. Позже подобные меры появились в отношении куриных яиц. Кроме того, минувшей весной власти добились существенных скидок на металлопродукцию для государственных проектов.

Однако, по мнению руководителя центра макроэкономического анализа Альфа-банка Натальи Орловой, этих усилий недостаточно для сдерживания инфляции. В силу многих внутренних и внешних факторов рост цен в России усилится уже осенью, после выборов в Госдуму, продолжила госпожа Орлова: «Мировой инфляционный фон остается повышенным. Последние недели продолжается быстрый рост стоимости контейнерных перевозок в мире. Естественно, это приведет к импортируемой инфляции стоимости тех товаров, которые Россия закупает за рубежом. Есть внутренние факторы, они включают в себя по-прежнему небольшое число людей, которые путешествуют за рубеж, быстрое снижение уровня безработицы, некий электоральный цикл, вероятное финансирование социальных расходов, которое может на фоне всех этих уже повышенных инфляционных факторов дать ускорение инфляции.

Последние недели продолжается быстрый рост стоимости контейнерных перевозок в мире. Естественно, это приведет к импортируемой инфляции стоимости тех товаров, которые Россия закупает за рубежом. Есть внутренние факторы, они включают в себя по-прежнему небольшое число людей, которые путешествуют за рубеж, быстрое снижение уровня безработицы, некий электоральный цикл, вероятное финансирование социальных расходов, которое может на фоне всех этих уже повышенных инфляционных факторов дать ускорение инфляции.

Наш прогноз — 6,3% на конец 2021 года — предполагает инфляцию всего 0,5% помесячно в четвертом квартале. Это уровень ниже текущего».

В феврале Центробанк предполагал, что инфляция по итогам текущего года удержится в диапазоне 3,5–4%. Однако в июне регулятор отказался от этого прогноза. Теперь Банк России надеется, что к целевому показателю индекс потребительских цен вернется летом 2022-го.

Григорий Колганов

инфляция и сезон отчетности в США, дивидендные отсечки в РФ и нефтяные отчеты

Старт сезона отчетности в СШАНа этой неделе в США стартует сезон корпоративной отчетности за II квартал. Первыми свои финансовые показатели опубликуют банки. Во вторник, 13 июля, ждем отчета Goldman Sachs и JPMorgan Chase, 14 июля — Bank of America, BlackRock, Wells Fargo, 15 июля — Bank of New York Mellon и Morgan Stanley.

Первыми свои финансовые показатели опубликуют банки. Во вторник, 13 июля, ждем отчета Goldman Sachs и JPMorgan Chase, 14 июля — Bank of America, BlackRock, Wells Fargo, 15 июля — Bank of New York Mellon и Morgan Stanley.

Также на той неделе свои финансовые показатели обнародуют PepsiCo, Delta Air Lines, Alcoa, UnitedHealth Group.

Во II квартале экономика США продолжила восстанавливаться. В апреле–июне американский ВВП мог прибавить 7,8%. По оценкам исследовательской организации FactSet, увеличение консолидированной прибыли на акцию компаний S&P 500 (EPS) во II квартале может составить 64% относительно аналогичного периода прошлого года (после +6,5% по итогам I квартала). Еще 31 марта речь шла о +52,1%. Выручка при этом может прибавить 19,6%.

Читайте также. Стартует сезон отчетности в США. Возможны сюрпризы и сильные движения

Инфляция в США и другая статистикаВо вторник, 13 июля, выйдет индекс потребительских цен в США за июнь, который может изменить динамику рынков на среднесрочном горизонте. Если данные покажут дальнейшее ускорение инфляции выше ожиданий, это ударит по большинству биржевых активов, в том числе сырьевым. Это обусловлено тем, что такая статистика увеличит вероятность более раннего ужесточения монетарной политики ФРС.

Если данные покажут дальнейшее ускорение инфляции выше ожиданий, это ударит по большинству биржевых активов, в том числе сырьевым. Это обусловлено тем, что такая статистика увеличит вероятность более раннего ужесточения монетарной политики ФРС.

В фокусе также окажутся показатели по числу первичных обращений за пособиями по безработице и промпроизводству (четверг), а также розничным продажам (пятница).

Инвесторы будут следить и за статистикой КНР: завтра будут обнародованы показатели торгового баланса, в четверг — данные по ВВП, промпроизводству и розничным продажам.

Выступление главы ФРС США и его коллегДжером Пауэлл, глава Федеральной резервной системы США, выступит перед Конгрессом в среду и четверг, представив полугодовой отчет по денежно-кредитной политике регулятора.

В прошлую среду были опубликованы протоколы последнего заседания ФРС. В ходе июньского заседания часть участников отметили, что американская экономика восстанавливается быстрее прогнозов и считают, что можно приступить к сворачиванию программы количественного смягчения раньше анонсированного срока. Представители регулятора могут начать обсуждать сокращение программы выкупа уже на следующем заседании, а некоторые не исключают повышения процентных ставок в следующем году.

Представители регулятора могут начать обсуждать сокращение программы выкупа уже на следующем заседании, а некоторые не исключают повышения процентных ставок в следующем году.

На этой неделе также выступят и другие чиновники ФРС, включая Джона Уильямса из Нью-Йорка, Нила Кашкари из Миннеаполиса, Рафаэля Бостика из Атланты, Эрика Розенгрена из Бостона и Чарльза Эванса из Чикаго.

В комментариях главы ФРС и его коллег участники торгов будут искать намеки на сроки ужесточения ДКП.

Нефтяные отчетыЦены на нефть марки Brent сегодня в начале недели вновь оказались под давлением продавцов и опустились ниже $75 за баррель.

Неопределенность, связанная с противоречиями внутри ОПЕК+, остается актуальной. Из-за позиции ОАЭ альянс ОПЕК+ завершил встречу в начале июля без согласованного плана действий на август. Базовым сценарием в ходе обсуждений было увеличение добычи на 2 млн б/с с августа по декабрь 2021 г., но он не был утвержден. Не ясно, как теперь будут действовать участники сделки в условиях формального отсутствия ограничений. Рост добычи свыше 0,4 млн б/с в месяц окажет негативное влияние на рынок, в то время как меньший объем или сохранение действующих квот будет поддерживать позитивную динамику.

Рост добычи свыше 0,4 млн б/с в месяц окажет негативное влияние на рынок, в то время как меньший объем или сохранение действующих квот будет поддерживать позитивную динамику.

Фактором риска выступает и пандемия COVID-19, поскольку в Азии вновь фиксируется всплеск инфекции.

На этой неделе МЭА (вторник) и ОПЕК (четверг) представят месячные отчеты по рынку нефти.

Корпоративные события в РоссииНа текущей неделе в России завершается летний дивидендный сезон. Среди крупных компаний закрытие реестров пройдет в следующих бумагах: Башнефть-ап (по итогам понедельника), Газпром, АФК Система, ВТБ (вторник), ФСК ЕЭС, Россети (среда), Транснефть-ап (четверг), Сургутнефтегаз (пятница).

Читайте также. Как быстро закроют дивидендный гэп акции Газпрома

Российские компании на этой неделе начнут публиковать квартальные результаты. Традиционно первыми об операционных результатах отчитаются представители черной металлургии и потребительского сектора.

Сегодня свои операционные показатели представит Черкизово, во вторник — НЛМК, в среду, 14 июля, — ММК, в четверг — Детский мир, в пятницу — Алроса и X5 Group, а также Северсталь, которая кроме производственных результатов обнародует и финансовые показатели за прошедший квартал.

15 июля состоится заседание совета директоров Русала. Возможна рекомендация по дивидендам.

В четверг Европейский медицинский центр планирует объявить цену размещения акций в рамках предстоящего IPO. С этого же дня ГДР компании будут допущены к торгам на Московской бирже под тикером GEMC, бумаги будут включены в первый котировальный список.

На прошлой неделе United Medical Group CY (холдинговая компания EMC) сообщила, что может выйти на IPO по цене $12,5–14 за ГДР. Одна ГДР соответствует одной акции.

Читайте также. EMC готовится выйти на биржу. Что за компания и стоит ли покупать акции

КоронавирусНовая вспышка заболеваний COVID-19 в отдельных регионах мира продолжает оказывать негативное влияние на экономику, провоцируя новые социальные ограничения. Инвесторы следят за отчетами по динамике заболевших и вакцинированных.

Инвесторы следят за отчетами по динамике заболевших и вакцинированных.

На 11 июля число подтвержденных случаев распространения COVID-19 в мире, по предварительным данным, достигло 186,8 млн чел., увеличившись на 302,4 тыс. чел. за 24 часа, свидетельствуют данные Johns Hopkins University. Количество введенных вакцин составило около 3436 млн доз.

Число заразившихся коронавирусом в России на 12 июля увеличилось на 25 140 чел. за последние сутки, до 5 808,4 тыс., сообщается на сайте стопкоронавирус.рф. Прирост числа заболевших по итогам последних суток ускорился относительно уровня предыдущего дня (было +25 033).

БКС Мир инвестиций

Инфляция в России замедлилась — чего ждать потребителям? | Экономика в Германии и мире: новости и аналитика | DW

Запрет на импорт продовольствия из стран ЕС, введенный Москвой в августе прошлого года в ответ на западные санкции, и последовавший в декабре обвал курса рубля спровоцировали в России небывалый рост потребительских цен. В результате в марте нынешнего года инфляция в годовом выражении достигла своего пика за последние 13 лет.

В результате в марте нынешнего года инфляция в годовом выражении достигла своего пика за последние 13 лет.

Рост индекса потребительских цен в годовом выражении, согласно статистическим данным, замедлился лишь в апреле — впервые за последние восемь месяцев. По мнению аналитиков, это значит, что пик инфляции пройден и в последующие месяцы цены постепенно будут снижаться. Однако по итогам года показатели роста цен останутся двузначными.

«Пик инфляции миновал»

Согласно обнародованным 6 мая данным Росстата, годовая инфляция замедлилась с 16,9 процента в марте до 16,4 процента в апреле. Разбивка на сайте статистической службы свидетельствует, что замедление произошло в основном за счет снижения темпов продовольственной инфляции, констатировала в своей аналитической записке лондонская компания Capital Economics.

В апреле Росстат зафиксировал снижение цен на овощи и фрукты

Темпы роста цен на продукты питания и безалкогольные напитки снизились с 25,9 до 24,4 процента. В этой категории цены снизились в первую очередь на плодовоовощную продукцию, свидетельствуют данные Росстата: рост цен на фрукты и овощи в годовом выражении в апреле замедлился до 30 процентов против 38 процентов в марте.

В этой категории цены снизились в первую очередь на плодовоовощную продукцию, свидетельствуют данные Росстата: рост цен на фрукты и овощи в годовом выражении в апреле замедлился до 30 процентов против 38 процентов в марте.

«Похоже, что пик инфляции миновал, — отметила аналитик Capital Economics Лиза Ермоленко. — Эффект от прошлогоднего падения курса рубля начал ослабевать, что будет способствовать снижению инфляции в ближайшие месяцы».

Ниже доходы — ниже инфляция

Укрепление рубля, которое наблюдается в последнее время, стало одним из основных факторов, повлиявших на темпы инфляции, говорят эксперты. В результате совместных усилий ЦБ и Минфина, а также постепенного повышения цен на нефть, курс национальной валюты по отношению к евро с начала нынешнего года вырос почти на 25 процентов, отметил основатель консалтинговой компании Macro-Advisory в Москве Крис Уифер. «Это означает, что по мере роста курса рубля стоимость импортных товаров и услуг, на большинство из которых цена установлена в евро, в рублевом выражении снижалась», — объяснил он в ответе на запрос DW.

Доходы населения в России продолжают снижаться

Однако у этой медали есть и другая, менее радужная сторона, поскольку замедление темпов инфляции — это в том числе результат снижения доходов и, соответственно, покупательной способности населения, добавляет Уифер. По его прогнозу, в 2015 году реальные располагаемые доходы в России — один из ключевых показателей для определения уровня жизни населения — снизятся на 6 процентов к уровню 2014 года. В прошлом году доходы населения снизились на 1 процент.

По словам Уифера, многие потребители перестали покупать дорогие импортные товары, по возможности заменив их продукцией отечественного производства. «Люди ищут дешевые альтернативы. В нынешний кризис им нужно растянуть их сокращающийся располагаемый доход сильнее, чем когда-либо с 1999 года», — резюмировал эксперт. По этой же причине, добавил Уифер, на 6 процентов могут упасть и розничные продажи. Это будет первое снижение этого показателя за 16 лет.

«Все зависит от цен на нефть»

Согласно прогнозу Минэкономразвития, в ближайшие месяцы рост потребительских цен продолжит замедляться. По словам заместителя главы ведомства Алексея Ведева, которого цитирует агентство «Интерфакс», к началу осени инфляция в годовом выражении может составить 12-13 процентов.

По словам заместителя главы ведомства Алексея Ведева, которого цитирует агентство «Интерфакс», к началу осени инфляция в годовом выражении может составить 12-13 процентов.

С наступлением лета внутреннее производство продуктов питания и косвенный импорт продуктов из ЕС через соседние страны должны заменить продукцию, попавшую под российское эмбарго и стабилизировать рост цен, отметил в аналитической записке Саймон Кияно-Эвенс, глава отдела развивающихся рынков в Commerzbank в Лондоне. Он, правда, не исключил, что в июле вследствие традиционного повышения тарифов ЖКХ темпы роста цен могут вновь ускориться. Но в последующие месяцы этот эффект сгладится, ожидает эксперт.

В Commerzbank прогнозируют, что к концу 2015 года инфляция в России может составить менее 11 процентов в годовом выражении. Аналогичного мнения придерживаются и в Capital Economics. Аналитики компании полагают, что до конца нынешнего года темпы роста цен будут оставаться двузначными и только в начале следующего упадут ниже 10 процентов.

Уифер прогнозирует на 2015 год инфляцию на уровне 12 процентов. Правда, он оговаривается, что все будет зависеть от динамики цен на нефть: «Если нефть рухнет и вызовет ослабление рубля, тогда этой цели достичь не удастся и инфляция будет выше». Если цена на нефть останется хотя бы на уровне между 50 и 60 долларами за баррель или выше, а Запад не ужесточит санкции в отношении российских предприятий, уже в следующем году темпы роста потребительских цен могут опуститься ниже 10 процентов, резюмировал Уифер.

Известия: Прыг-скок: какой будет инфляция в 2021 году

Прогноз ЦБ внушает осторожный оптимизм

Минэкономразвития и Центробанк прочат кратковременное увеличение инфляции с пиком в I квартале 2021 года и затем замедление и стабилизацию цен. Согласно прогнозу Банка России, инфляцию удастся удержать на уровне 3,5-4%. Эксперты, опрошенные «Известиями», считают, что вс` зависит от развития ситуации с коронавирусом, но прогноз оптимистичный.

За счет чего обуздают инфляцию

В Минэкономразвития признали меры правительства в области регулирования цен на группы социально важных товаров эффективными. Инфляцию удалось сдерживать на уровне 0,2% в течение двух недель в январе 2021 года. Министерство предупредило о пике инфляции в скором будущем, затем темпы снизятся благодаря созданному сейчас так называемому эффекту низкой базы.

Инфляцию удалось сдерживать на уровне 0,2% в течение двух недель в январе 2021 года. Министерство предупредило о пике инфляции в скором будущем, затем темпы снизятся благодаря созданному сейчас так называемому эффекту низкой базы.

Ранее Центробанк опубликовал доклад со своим прогнозом. Согласно бюллетеню, пик инфляции придется на февраль. Во II квартале 2021 года инфляция пойдет на спад, так как расчет будет производиться по сравнению с высокими показателями инфляции на фоне коронавируса – это ЦБ назвал эффектом высокой базы. Прогноз ЦБ: по итогам 2021 года инфляция составит 3,5-4%. Главными факторами восстановления экономики станут стабильный потребительский спрос и наращивание экспорта на фоне преодоления коронавируса.

В расчетах Минэкономразвития и Центробанка нет противоречий, несмотря на кажущиеся отличия, когда ведомства ссылаются на эффект низкой и высокой баз, считает Екатерина Косарева, управляющий партнер аналитического агентства WMT Consult. «Минэк исходит из эффекта низкой базы, который наблюдался в первые два месяца прошлого года. По инерции в марте и апреле, во время самых жестких ограничений,

По инерции в марте и апреле, во время самых жестких ограничений,

показатели инфляции также были низкими: экономика еще не успела отреагировать на шок. Реакция наступила только в мае, и до конца 2020 года наблюдался резкий рост инфляции – об этом эффекте высокой базы и говорится в бюллетене ЦБ», – подчеркнула Косарева.

Ничего необычного не происходит

В резком росте инфляции в 2020 году виноваты ослабевший рубль, скачок цен на продукты питания, плохой урожай, объясняет Владимир Бессонов, начальник отдела анализа отраслей реального сектора и внешней торговли института «Центр развития» НИУ ВШЭ. Других значительных факторов, по мнению эксперта, нет.

Четкая тенденция – оживление мировой экономики. Растут экспортные цены, восстанавливается российская экономика. Инфляция сохранится в пределах обозначенного Центробанком – 4%.

«Разговоры о высоких темпах российской инфляции, которые ведутся в последнее время, вызваны тем, что под ними часто понимаются приросты индекса потребительских цен за последние 12 месяцев. Поскольку этот период включает оба эпизода ускорения инфляции в 2020 году, то приросты ИПЦ по отношению к соответствующему периоду предыдущего года выходят за пределы цели по инфляции, что и привлекает внимание. Но это не значит, что происходит нечто экстраординарное. Как уже сказано, последний инфляционный эпизод сейчас затухает, и это через пару месяцев станет очевидным», – заключает Бессонов.

Поскольку этот период включает оба эпизода ускорения инфляции в 2020 году, то приросты ИПЦ по отношению к соответствующему периоду предыдущего года выходят за пределы цели по инфляции, что и привлекает внимание. Но это не значит, что происходит нечто экстраординарное. Как уже сказано, последний инфляционный эпизод сейчас затухает, и это через пару месяцев станет очевидным», – заключает Бессонов.

Мнение пессимистов

Фактическая инфляция уже опережает по темпам прогнозированные 4%, уверяет управляющий директор рейтинговой службы НРА Сергей Гришунин. Динамика роста инфляции сохранится и в феврале. Основные причины повышения инфляции: индексация тарифов и акцизов, рост цен на продукты питания, а также на непродовольственные товары на фоне слабого рубля.

«Позиция экспертов НРА частично не совпадает с прогнозом Центробанка насчет инфляции на уровне 4%. Мы выделяем дополнительные факторы, которые непременно скажутся на росте цен. Во-первых, рубль: на начало февраля 2021 года рубль упал по отношению к доллару еще на 3-4% по сравнению с декабрем 2020 года. Если это продолжится, падение курса переложат в цену товаров. Во-вторых, на мировых рынках продолжается рост цен на зерно. В-третьих, растут транспортные тарифы на перевозку,

Во-первых, рубль: на начало февраля 2021 года рубль упал по отношению к доллару еще на 3-4% по сравнению с декабрем 2020 года. Если это продолжится, падение курса переложат в цену товаров. Во-вторых, на мировых рынках продолжается рост цен на зерно. В-третьих, растут транспортные тарифы на перевозку,

например на фрахт судов. В-четвертых, стоимость нефти и базового сырья, например металлов, растет, а значит, это повышение также оплатят конечные потребители. В-пятых, не стоит забывать о геополитических рисках и новых санкциях», – подытожил Гришунин.

Прогноз инфляции, сделанный специалистами НРА – 4,5-5% по итогам 2021 года, в пессимистичном варианте – 5,5-6,5%, то есть выше прогноза Центробанка.

Оттолкнемся от дна

В прогнозировании инфляции множество неопределенных факторов, главные из которых – это пандемия коронавируса и связанные с ней ограничения. Из-за этого в 2020 году инфляция достигла 4,9%, превысив ожидаемую на 0,9%, отмечает президент СРО «Национальная финансовая организация» Василий Заблоцкий.

«Восстановление пострадавшей от пандемии экономики во многом будет зависеть от роста потребительского спроса, который упал из-за снижения доходов и роста безработицы. Околонулевая динамика в IV квартале 2020 года по отношению к третьему может говорить о том, что достигнуто дно спада, а значит, далее вполне ожидаем отскок и рост. Из официальной статистики следует, что лидерами по росту цен являются продукты. Часть из них подорожала из-за сезонного фактора, а значит, они могут вернуться к более низким значениям, если урожаи будут хорошими», – резюмирует эксперт.

По мнению Заблоцкого, ключевым фактором восстановления мировой экономики будет успешность борьбы с коронавирусом.

Темпы прироста потребительских цен февраль к февралю прошлого года, согласно оценке АКРА, составят 5,3-5,4%. Но это связано с локальным всплеском цен в конце 2020 года, считает заместитель директора группы суверенных рейтингов и прогнозирования АКРА Дмитрий Куликов.

«Риски более быстрого роста цен в феврале на данный момент несколько повышены, но мы ожидаем, что фактическая цифра будет близко к нормальному диапазону. В таком случае в среднегодовом выражении (полный 2021 год к полному 2020-му) инфляция будет в диапазоне 4,5-5%, а к концу года снизится до 3,5-3,9%», – уверен эксперт.

В таком случае в среднегодовом выражении (полный 2021 год к полному 2020-му) инфляция будет в диапазоне 4,5-5%, а к концу года снизится до 3,5-3,9%», – уверен эксперт.

По оценке Куликова, рубль окрепнет и эффект переноса валютного курса не разгонит инфляцию. Из рисков аналитик АКРА отмечает волатильность мировых и внутренних продовольственных цен, но относит этот фактор к влияющим краткосрочно.

инфляция в Курганской области превысила средние показатели по УрФО и по России

https://www.znak.com/2020-10-23/cb_inflyaciya_v_kurganskoy_oblasti_prevysila_srednie_pokazateli_po_urfo_i_po_rossii2020.10.23

В сентябре инфляция в Курганской области составила 4,2% (в годовом выражении). Как сообщается в аналитической записке, опубликованной на сайте ЦБ РФ, по этому показателю регион превысил темпы прироста цен в УрФО (3,2%) и в России (3,7%).

Яромир Романов / Znak.comВ основном на ситуацию повлияли: временное изменение объема поступления отдельных овощей и фруктов, сокращение урожая, ослабление рубля и реализация отложенного спроса.

Так, инфляция на продовольственные товары составила в Зауралье в минувшем месяце 5,9%. В том числе на плодоовощную продукцию цены выросли на 16,4%.

«Из-за снижения предложения по томатам российских производителей и увеличения доли импортной продукции ускорился рост цен на помидоры. Установление неблагоприятной засушливой погоды в регионе в период вызревания урожая привело к снижению урожайности картофеля, что стало причиной сокращения предложения и ускорения роста цен на него. Изменение логистики и сроков поставок фруктов странами-импортерами по причине сложной эпидемической ситуации привело к увеличению темпа роста цен на бананы», — говорится в отчете ЦБ.

Отдельно объясняется рост цен на сахар, который случился «из-за сокращения объемов посевных площадей сахарной свеклы» и «снижения складских запасов».

Инфляция на непродовольственные товары составила 4,1%. «Так, осуществление ценовой подстройки региональными автодилерами на фоне ослабления рубля привело к продолжению ускорения роста цен на иностранные легковые автомобили», — приводится пример в аналитической записке ЦБ.

Еще один пример касается свадебных торжеств. Удорожание драгоценных металлов на мировых рынках «на фоне роста спроса на защитные активы», а также снятие ограничений, позволившее «возобновить проведение свадебных церемоний», стали причиной «ускорения темпов роста цен на обручальные кольца».

Инфляция в сфере услуг составила в Курганской области 1,8%. При этом цены на жилищно-коммунальные услуги выросли на 0,9%, на услуги пассажирского транспорта понизились на 0,4%. «Приход в регион новой авиакомпании стал причиной пересмотра ценовой политики действующего авиаперевозчика в сторону снижения стоимости билетов на авиаперевозки», — пояснили в ЦБ.

Речь идет о компании «Победа», которая стала выполнять рейсы из курганского аэропорта в дополнение к работавшей здесь ранее авиакомпании «ЮТэйр».

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

Инфляция и ее измерение | Объяснитель | Образование

Как измеряется инфляция?

Инфляция — это повышение уровня цен на

товары и услуги, которые покупают домохозяйства. это

измеряется как скорость изменения этих цен.

Как правило, цены со временем растут, но цены также могут

падение (ситуация, называемая дефляцией).

это

измеряется как скорость изменения этих цен.

Как правило, цены со временем растут, но цены также могут

падение (ситуация, называемая дефляцией).

Самый известный индикатор инфляции — это Индекс потребительских цен (ИПЦ), который измеряет процентное изменение цены корзины товары и услуги, потребляемые домашними хозяйствами.

В Австралии ИПЦ рассчитывается австралийским Бюро статистики (АБС) и опубликовано один раз четверть. Для расчета ИПЦ АБС собирает цены на тысячи позиций, которые сгруппированы на 87 категорий (или классов расходов) и 11 групп. Каждый квартал АБС рассчитывает изменение цен каждого товара по сравнению с предыдущим квартал и объединяет их для выработки уровень инфляции для всей корзины ИПЦ.

Вставка: Расчет инфляции — пример

Чтобы лучше понять, как рассчитывается инфляция, мы можем использовать пример. В этом

Например, мы рассчитываем инфляцию для корзины, в которой есть два предмета — книги и товары для ухода за детьми. Формула расчета инфляции для отдельного товара приведена ниже.

Формула расчета инфляции для отдельного товара приведена ниже.

Цена книги в 2016 году (первый год) составляла 20 долларов, а цена увеличилась до 20 долларов.50 в 2017 году (2 год). Стоимость часа ухода за ребенком в 2016 году составляла 30 долларов, а в 2016 году она выросла до 31,41 доллара. 2017 г.

| Товаров | 2016 | 2017 | Инфляция |

|---|---|---|---|

| $ 20 | 20 долларов.50 | 2,5% | |

| $ 30 | 31,41 $ | 4,7% |

Используя формулу, можно рассчитать инфляцию для каждой отдельной позиции.

- Годовая инфляция для книг составила 2,5%

- В сфере ухода за детьми годовая инфляция составила 4,7 процента

Чтобы рассчитать инфляцию для корзины, в которую входят книги и средства для ухода за детьми, нам нужно

использовать весовые коэффициенты ИПЦ, основанные на том, сколько домохозяйства тратят на эти статьи. Потому что домохозяйства

тратить на уход за детьми больше, чем на книги, уход за детьми имеет больший вес в корзине. В этом

Например, уход за детьми составляет 73 процента корзины, а книги составляют оставшиеся 27 процентов.

процентов. Используя эти веса и изменение цен на товары, годовая инфляция для этой корзины

составило 4,1% — рассчитывается как (0,73 x 4,7) + (0,27 x 2,5).

Потому что домохозяйства

тратить на уход за детьми больше, чем на книги, уход за детьми имеет больший вес в корзине. В этом

Например, уход за детьми составляет 73 процента корзины, а книги составляют оставшиеся 27 процентов.

процентов. Используя эти веса и изменение цен на товары, годовая инфляция для этой корзины

составило 4,1% — рассчитывается как (0,73 x 4,7) + (0,27 x 2,5).

Как собираются цены?

ABS собирает цены из широкого диапазона

источники, такие как розничные торговцы, супермаркеты, отдел

магазины и веб-сайты, на которых совершают покупки домашние хозяйства.Это

также собирает цены от государственных органов,

поставщики энергии и агенты по недвижимости. Для некоторых

элементы, АБС имеет доступ к данным, которые позволяют

часто записывать цены. Например, данные сканера

из супермаркетов дают информацию о

цена и количество товаров, которые потребитель покупает в одном

сделка. По остальным позициям АБС регистрирует цены.

ежемесячно, ежеквартально или ежегодно. Всего

ABS собирает около 100 000 цен каждый квартал.

Всего

ABS собирает около 100 000 цен каждый квартал.

Как выбирается корзина ИПЦ?

При принятии решения, какие товары и услуги включать в корзине ИПЦ и какой их вес должен быть, АБС использует информацию о том, сколько — и на что — домашние хозяйства в Австралии тратят их доход. Если домохозяйства тратят больше своих доход по одному предмету, у этого предмета будет больше вес в ИПЦ.Например, АБС в комплекте смартфоны в ИПЦ, чтобы отразить потребителей используя достижения в области технологий. Данные на домашние расходы по всем статьям только доступны примерно каждые пять лет.

Базовая инфляция

В то время как целевой показатель инфляции Австралии выражен

с точки зрения инфляции ИПЦ, известной как «заголовок»

инфляция »- также может быть полезно посмотреть на показатели

«базовой» инфляции.Эти показатели исключают

предметы, цена которых особенно сильно меняется

(либо часто, либо в определенном квартале). Большой

изменение цен часто может быть связано с временными

факторы, которые иногда не связаны с широким

условия в экономике. Например:

Например:

- Сбои в поставке из-за необычной weather: Например, в 2006 г. Тропический циклон Ларри уничтожил урожай бананов в Квинсленде.В результате этого значительного сокращения предложения, цена бананов временно повысилась на 400 процентов.

- Нечастые изменения в налоговых правилах: Для Например, введение 10-процентной налог на товары и услуги (GST) в середине 2000 г. вызвал рост цен на многие предметы (Резервный банк обычно показывает заголовок Инфляция ИПЦ без учета этих налогов изменения).

Напротив, изменение цен на широкий спектр

предметы могут указывать на изменение экономических условий.

Резервный банк может решить отреагировать на это путем:

изменение процентных ставок (см. Разъяснитель: австралийские

Целевая инфляция). В Австралии самый важный

индикаторы базовой инфляции — урезанные

среднее значение и средневзвешенное значение (см. вставку:

Вычисление усеченного среднего и взвешенного

Медиана).

АБС также рассчитывает ИПЦ без учета нестабильных пунктов , что является средним уровнем инфляции всех товары в корзине ИПЦ кроме фруктов, овощей и топливо. Цены на фрукты, овощи и топливо указаны обычно очень летучие, потому что они часто пострадали от перебоев в поставках, например, необычных погода или изменение количества масла. на мировой рынок.ИПЦ без учета волатильности items всегда удаляет одни и те же элементы, а элементы, которые удалены из усеченного среднего и взвешенная медиана может меняться каждый квартал, в зависимости от того, какие предметы были особенно большими изменение цен.

Блок: Расчет усеченного среднего и взвешенной медианы

Чтобы вычислить усеченное среднее и взвешенное медианное значение, заказываются все 87 позиций.

по их ежеквартальному изменению цен с учетом сезонных колебаний.(Сезонная корректировка означает, что

изменения цен были скорректированы с учетом повышения или понижения, которые всегда происходят в конкретном

время года; например, плата за обучение в средней школе обычно повышается в мартовском квартале, поэтому

сделана корректировка, чтобы распределить это по году. )

)

Усеченное среднее — это средняя скорость инфляция после «обрезки» предметов с наибольшими изменениями цен (положительными или отрицательный).Это средневзвешенное значение средний 70 процентов пунктов.

Средневзвешенное значение — это уровень инфляции пункт в середине изменения цены в Корзина ИПЦ (50-й процентиль по весу).

Ограничения CPI

CPI не является индикатором уровня цен

ИПЦ измеряет скорость изменения цен в экономия, а не уровень цен.Если индекс цен хлеба составляет 140, а индекс цен на яйца — 180, это не означает, что яйца дороже, чем хлеб. Это означает лишь то, что цена на яйца изменилась. выросла больше, чем цена хлеба из конкретный момент времени.

Покрытие

По практическим соображениям ИПЦ измеряет цену.

изменения пунктов в мегаполисах

Восемь столиц Австралии (где около двух третей

проживают австралийские семьи).Это не

измерять изменения цен в региональном, сельском или отдаленном

области. ИПЦ также не учитывает

различия в структуре расходов между

отдельные домохозяйства. Домохозяйства очень

разные, и некоторые могут потратить намного больше на

одни предметы, чем другие. Например, у автомобилей есть

вес почти 3% в корзине ИПЦ, но

не в каждой семье есть машина.

ИПЦ также не учитывает

различия в структуре расходов между

отдельные домохозяйства. Домохозяйства очень

разные, и некоторые могут потратить намного больше на

одни предметы, чем другие. Например, у автомобилей есть

вес почти 3% в корзине ИПЦ, но

не в каждой семье есть машина.

Изменения качества

ИПЦ рассчитывает только чистую цену. изменения.Это означает, что ИПЦ должен игнорировать цену. изменения, возникающие в результате различий в качестве пунктов. Качество товаров в корзине может варьироваться, и могут быть представлены новые продукты. Для Например, пакет макаронных изделий может стать меньше в вес или качество мобильного телефона могут улучшится, если его камера будет обновлена.

АБС пытается удалить любые изменения цен, которые

в результате изменения качества или сочетания товаров

что покупают домашние хозяйства.Продолжая предыдущий

например, АБС будет рассчитывать стоимость

макароны при условии, что вес остался

такой же, и сравните с ценой в предыдущем

четверть. Расчет увеличения цены на

мобильный телефон за счет улучшенной камеры больше

сложно, потому что часто имеется ограниченная информация

о том, сколько в цене телефона

поменял из-за лучшей камеры.В таком случае,

АБС потребуется оценить влияние на цену

улучшенной камеры и настроить мобильный

цена телефона. Потому что регулировка — это всего лишь

оценка, это может привести к заниженной или завышенной оценке

чистого изменения цены. Услуги особенно

трудно настроить качество, потому что часто меняется

происходят медленно, и трудно измерить, насколько

значительно улучшился сервис. Например,

лучшая рентгеновская техника в больнице могла бы лучше

обнаруживают травмы, но сложно подсчитать, как

значительно улучшилось обнаружение травм.

стоящий.В этих случаях это может привести к снижению качества.

учитывается лишь частично или не учитывается вовсе.

Расчет увеличения цены на

мобильный телефон за счет улучшенной камеры больше

сложно, потому что часто имеется ограниченная информация

о том, сколько в цене телефона

поменял из-за лучшей камеры.В таком случае,

АБС потребуется оценить влияние на цену

улучшенной камеры и настроить мобильный

цена телефона. Потому что регулировка — это всего лишь

оценка, это может привести к заниженной или завышенной оценке

чистого изменения цены. Услуги особенно

трудно настроить качество, потому что часто меняется

происходят медленно, и трудно измерить, насколько

значительно улучшился сервис. Например,

лучшая рентгеновская техника в больнице могла бы лучше

обнаруживают травмы, но сложно подсчитать, как

значительно улучшилось обнаружение травм.

стоящий.В этих случаях это может привести к снижению качества.

учитывается лишь частично или не учитывается вовсе.

Смещение замещения

На ИПЦ влияет «смещение замещения». Это потому что ИПЦ не корректируется на изменения в структуре расходов домохозяйств очень часто (поскольку выявление таких изменений для всех домохозяйств это серьезное мероприятие). На самом деле домохозяйства

часто меняют суммы, на которые они тратят

Предметы.Например, если цены на баранину вырастут более

чем цены на говядину, домохозяйства могут адаптироваться и

покупайте больше говядины и меньше баранины. Без учета

такая замена в расходах приводит к

слишком много веса баранины в ИПЦ

корзина и слишком мало веса говядины. Этот

увеличивает (или смещает) ИПЦ по сравнению с

индекс, который учитывает домохозяйства, заменяющие

от относительно более дорогих предметов к относительно

более дешевые.В прошлом обновления ИПЦ

корзина происходила каждые 5 или 6 лет, и

с конца 2017 года АБС начала обновлять

веса ИПЦ на годовой основе, что поможет

уменьшить смещение замещения в ИПЦ.

На самом деле домохозяйства

часто меняют суммы, на которые они тратят

Предметы.Например, если цены на баранину вырастут более

чем цены на говядину, домохозяйства могут адаптироваться и

покупайте больше говядины и меньше баранины. Без учета

такая замена в расходах приводит к

слишком много веса баранины в ИПЦ

корзина и слишком мало веса говядины. Этот

увеличивает (или смещает) ИПЦ по сравнению с

индекс, который учитывает домохозяйства, заменяющие

от относительно более дорогих предметов к относительно

более дешевые.В прошлом обновления ИПЦ

корзина происходила каждые 5 или 6 лет, и

с конца 2017 года АБС начала обновлять

веса ИПЦ на годовой основе, что поможет

уменьшить смещение замещения в ИПЦ.Новые продукты

ИПЦ не включает новые продукты, как только они появляются на рынке. Часто может потребоваться время, пока АБС не включит их в корзину CPI. Обычно это происходит, когда продукт достигает достаточно высокая доля рынка и доступна большинству домохозяйства.Стоимость проживания

ИПЦ часто используется для измерения изменений в стоимость жизни, но это не идеальный показатель это. В то время как ИПЦ измеряет изменения цен, стоимость-

живая инфляция — это изменение расходов на

домохозяйства должны поддерживать данный стандарт

жизни. АБС публикует другие индексы, направленные на

чтобы обеспечить лучший показатель стоимости жизни.

В то время как ИПЦ измеряет изменения цен, стоимость-

живая инфляция — это изменение расходов на

домохозяйства должны поддерживать данный стандарт

жизни. АБС публикует другие индексы, направленные на

чтобы обеспечить лучший показатель стоимости жизни.Сегодняшние данные по инфляции не указывают на устойчивый перегрев экономики

Исправление: Первый абзац этого сообщения в блоге был обновлен с учетом правильного общего индекса потребительских цен (ИПЦ) в марте 2021 года от 2.6% и «основной» показатель ИПЦ 1,6%. Первоначальный анализ случайно поменял местами два числа. Цифры на рисунке А остаются прежними.

Сегодня Бюро статистики труда (BLS) сообщило, что общий индекс потребительских цен (ИПЦ) в марте 2021 года был на 2,6% выше, чем в марте 2020 года, в то время как «основной» показатель ИПЦ (который исключает волатильные цены на продукты питания и энергоносители). ) был на 1,6% выше, чем год назад. Учитывая, что это заметный (хотя и скромный) рост по сравнению с темпами инфляции в последние месяцы по сравнению с прошлым годом, у некоторых может возникнуть соблазн утверждать, что эти данные должны заставить политиков беспокоиться об экономическом «перегреве» из-за «слишком большой» фискальной поддержки, предоставляемой в недавнее законодательство о взыскании. Это явно неверно по ряду причин:

Это явно неверно по ряду причин:

- Данные, опубликованные сегодня, не показывают, что цены быстро росли с момента принятия закона о восстановлении — вместо этого они просто показывают, что цены резко упали во время почти полного закрытия крупных секторов экономики год назад в ответ на шок COVID-19.

- В годовом исчислении с февраля 2020 года — до экономического шока COVID-19 — инфляция в марте 2021 года составляла всего 1,5%.

- Измеряется с октября — незадолго до 2 долларов.8 триллионов дополнительных расходов на чрезвычайную помощь, предусмотренных законодательством в декабре 2020 года и Американским планом спасения (ARP) в марте, — темпы инфляции составляют 1,3% в годовом исчислении.

- Неценовые меры по-прежнему демонстрируют огромную степень экономического спада, поэтому невозможно представить себе причину перегрева экономики США в марте 2021 года.

- Занятость остается на 8,4 миллиона рабочих мест ниже, чем было в феврале 2020 года. Если мы добавим рост численности населения трудоспособного возраста, разрыв в рабочих местах останется более 10 миллионов — больше, чем он был во время наихудших периодов Великой рецессии 2008–2009 годов. .

- Рост номинальной заработной платы (с поправкой на состав) остается очень сдержанным. Настоящий «перегрев» должен исходить от рынка труда, а этого не происходит.

- Номинальные потребительские расходы в экономике США на немного ниже, чем на год назад, до шока COVID-19.

- Даже в ближайшие годы, и даже если рост расходов в масштабах всей экономики опережает рост производственного потенциала экономики в течение длительного периода времени, пагубная инфляция, которая потребует реакции политиков, вряд ли появится.

- Даже несколько лет инфляции выше 2% все равно не компенсируют годы слишком медленного роста цен за последние 12 лет, и восполнение этих лет слишком медленного роста цен будет иметь большое значение для восстановления доверия. целевого показателя инфляции Федеральной резервной системы. Это возможность, а не угроза.

- Противовесом недавним стимулирующим фискальным мерам, таким как ARP, является устойчивое и существенное препятствие для роста расходов, вызванное колоссальным ростом неравенства в последние десятилетия.Поскольку неравенство перераспределяет доход от домохозяйств, которые тратят большую часть своего дохода, в домохозяйства, которые откладывают гораздо больше, это является устойчивым якорем, сдерживающим рост спроса. До тех пор, пока не будет решена эта структурная проблема, препятствующая росту, стойкий перегрев маловероятен.

- Длительные восходящие спирали заработной платы и ценовой инфляции, которые могут потребовать действий со стороны директивных органов, требуют относительно сбалансированных позиций работников и работодателей на переговорах, чтобы поддерживать их. Это не описывает сегодняшнюю U.С. экономики и так таких спиралей в ближайшие годы не будет.

- Даже несколько лет инфляции выше 2% все равно не компенсируют годы слишком медленного роста цен за последние 12 лет, и восполнение этих лет слишком медленного роста цен будет иметь большое значение для восстановления доверия. целевого показателя инфляции Федеральной резервной системы.

Это возможность, а не угроза.

Это возможность, а не угроза. Это не описывает сегодняшнюю U.С. экономики и так таких спиралей в ближайшие годы не будет.

Это не описывает сегодняшнюю U.С. экономики и так таких спиралей в ближайшие годы не будет.Сегодняшние данные в основном касаются того, что произошло в марте 2020 года, а не в марте 2021 года

Как указали ряд полезных объяснений, рост годовой инфляции, о котором сообщается в сегодняшних данных, в основном является функцией резкого падения уровня цен, которое произошло год назад в качестве экономического шока, вызванного COVID-19. ударить. Чтобы показать, что сегодняшние показатели инфляции не обусловлены «перегревом» после пакетов мер по восстановлению экономики, принятых в декабре 2020 года и в прошлом месяце, на рисунке Рисунок A мы показываем показатель «базовой» инфляции в годовом исчислении, представленный сегодня BLS. наряду с двумя альтернативными показателями: годовой уровень инфляции, основанный на росте цен с февраля 2020 года, и годовое изменение цен с октября 2020 года.

Первый альтернативный показатель (измерение инфляции с февраля 2020 года) включает данные периода экстремального шока COVID-19, но не использует их в качестве основы в формуле инфляции. Второй показатель более волатилен, поскольку он измеряет более короткий период времени, но последние данные (полностью справа) будут улавливать любое инфляционное давление, вызванное всплеском бюджетных расходов, начавшимся в конце прошлого года. к данному моменту. Как видно на рисунке, даже сегодняшняя мера инфляции — та, которая позволяет установить базовый период в очень необычные месяцы, когда большие полосы U.Южная экономика полностью закрылась в марте 2020 года — это совсем не близко , даже для достижения 2–2,5% комфортной зоны Федеральной резервной системы. (Вонки в сторону: широко освещаемый целевой показатель инфляции ФРС в размере 2% основан на другом показателе инфляции, который постоянно находится ниже данных ИПЦ на этом рисунке, поэтому для перевода их целевого показателя в этот показатель необходимо его немного повысить.)

Второй показатель более волатилен, поскольку он измеряет более короткий период времени, но последние данные (полностью справа) будут улавливать любое инфляционное давление, вызванное всплеском бюджетных расходов, начавшимся в конце прошлого года. к данному моменту. Как видно на рисунке, даже сегодняшняя мера инфляции — та, которая позволяет установить базовый период в очень необычные месяцы, когда большие полосы U.Южная экономика полностью закрылась в марте 2020 года — это совсем не близко , даже для достижения 2–2,5% комфортной зоны Федеральной резервной системы. (Вонки в сторону: широко освещаемый целевой показатель инфляции ФРС в размере 2% основан на другом показателе инфляции, который постоянно находится ниже данных ИПЦ на этом рисунке, поэтому для перевода их целевого показателя в этот показатель необходимо его немного повысить.)

Короче говоря, сегодняшнее небольшое повышение темпов инфляции в годовом исчислении (но все же показывает инфляцию ниже 2–2, установленных ФРС. 5%) фиксирует что-то необычное, что произошло год назад, а не что-то необычное, что происходит в настоящее время. Та же самая логика будет сохраняться в течение следующих нескольких месяцев данных по инфляции, которые будут использовать «базовый» период, включающий почти полное отключение крупных секторов экономики США, которое произошло год назад.

Удаление базового эффекта марта 2020 года не показывает необычного инфляционного всплеска: годовая инфляция базового ИПЦ и два альтернативных базовых периода

| Дата | марта 2020 | февраль 2020 | Октябрь 2020 |

|---|---|---|---|

| фев-2019 | 2.1% | 2,1% | 1,7% |

| март-2019 | 2,0% | 2,1% | 1,8% |

| апр.2019 г. | 2,1% | 2,1% | 2,0% |

| май-2019 | 2,0% | 2,1% | 1,9% |

| июн-2019 | 2,2% | 2,1% | 2,1% |

| июл-2019 | 2,2% | 2,2% | 2. 2% 2% |

| авг-2019 | 2,4% | 2,2% | 2,2% |

| сен-2019 | 2,3% | 2,3% | 2,0% |

| октябрь 2019 | 2,3% | 2,3% | 2,0% |

| ноя-2019 | 2,3% | 2,3% | 1,8% |

| дек-2019 | 2,2% | 2,2% | 1,5% |

| янв-2020 | 2.3% | 2,3% | 1,6% |

| фев-2020 | 2,4% | 2,3% | 1,7% |

| март-2020 | 2,1% | 2,2% | 1,4% |

| апр-2020 | 1,4% | 1,6% | 0,3% |

| май-2020 | 1,2% | 1,3% | 0,0% |

| июн-2020 | 1,2% | 1,4% | 0. 0% 0% |

| июл-2020 | 1,6% | 1,6% | 0,6% |

| авг.2020 г. | 1,7% | 1,8% | 1,4% |

| сен-2020 | 1,7% | 1,7% | 2,5% |

| октябрь 2020 | 1,6% | 1,7% | 2,8% |

| ноя-2020 | 1,7% | 1,7% | 2,7% |

| дек-2020 | 1.6% | 1,6% | 1,7% |

| янв-2021 | 1,4% | 1,5% | 1,0% |

| фев-2021 | 1,3% | 1,4% | 0,9% |

| март 2021 г. | 1,6% | 1,5% | 1,3% |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Источник: Авторский анализ данных по индексу потребительских цен (ИПЦ) Бюро статистики труда. Показателем является ИПЦ для всех городских потребителей, за исключением продуктов питания и энергии

.Неценовые показатели показывают большой экономический спад

Инфляция, вызванная настоящим «перегревом», будет сопровождаться неценовыми мерами, показывающими очень небольшой спад в экономике — либо очень низкий уровень безработицы, либо высокий уровень внутреннего спроса (расходы домашних хозяйств, предприятий и правительства).Но по состоянию на март 2021 года в экономике США на 8,4 миллиона рабочих мест меньше, чем в феврале 2020 года. Добавьте сюда рост населения трудоспособного возраста с февраля 2020 года, которому нужно будет найти работу, и разрыв в рабочих местах превысит 10 миллионов. — больше, чем то, что преобладало во время наихудших периодов Великой рецессии в 2008–2009 годах.

Точно так же, если сравнить номинальные потребительские расходы в феврале 2021 года с тем, где они были в феврале 2020 года, на самом деле они все еще ниже, чем год назад. Действительно, трудно понять, как немного более низкие номинальные расходы потребителей — безусловно, самый крупный компонент валового внутреннего продукта (ВВП) — могут каким-то образом вызвать перегрев экономики.

Наконец, перегрев, вызванный чрезмерным ростом спроса, должен происходить из-за ограниченного рынка труда, дающего работникам достаточно возможностей для того, чтобы требовать быстрого повышения заработной платы, которое увеличивает расходы работодателей и способствует инфляции цен. Обозначенный выше огромный разрыв в рабочих местах должен вызывать у нас подозрение, что работники чувствуют себя уверенно и обладают достаточными возможностями, чтобы требовать такого повышения заработной платы. И меры роста заработной платы, которые устраняют искажающий композиционный эффект потери заработной платы из-за COVID-19, которая в основном сосредоточена на низкооплачиваемых работниках, подтверждают это. Система отслеживания роста заработной платы Федерального резервного банка Атланты учитывает только тех работников, которые постоянно работали в течение последнего года. Для этой группы в последние месяцы не произошло скачка роста заработной платы, который сигнализировал бы о перегреве экономики.

Система отслеживания роста заработной платы Федерального резервного банка Атланты учитывает только тех работников, которые постоянно работали в течение последнего года. Для этой группы в последние месяцы не произошло скачка роста заработной платы, который сигнализировал бы о перегреве экономики.

Инфляция — это не проблема ближайшего будущего

Приведенные выше данные ясно показывают, что экономика США не перегревается и что сегодняшние данные отражают только чрезвычайные события годичной давности. Но есть ли в ближайшие годы опасения по поводу того, что инфляция может стать слишком высокой, и сдерживание ее станет проблемой для политиков и США.С. домохозяйства? Это очень незначительное беспокойство.

Например, опасность будущего ущерба фактически проистекает из , а не , когда инфляция заметно возрастет в ближайшие годы. С 2008 года экономика постоянно занижает целевой показатель инфляции в 2%, установленный Федеральной резервной системой. Это постоянное недооценка, вероятно, замедлила восстановление после Великой рецессии и может повлиять на восстановление в будущем. По сути, каждый год домохозяйствам США обещают инфляцию в размере 2%, и это происходит меньше, чем в этом году, когда реальное (с поправкой на инфляцию) бремя семейного долга возрастает.Долг домохозяйств был значительно сокращен по сравнению с тем, что преобладало до Великой рецессии, но он все еще не является низким в историческом выражении, и этот эффект слишком медленной инфляции, увеличивающей ее бремя для домохозяйств, нетривиален. Значительное отставание в темпах роста цен с 2008 года означает, что восстановление доверия к целевому показателю инфляции ФРС путем возвращения его к среднему уровню 2% с тех пор потребует инфляции 4% в течение 3,5 лет в будущем или 3% инфляции в течение 7,5 лет. Несколько месяцев умеренной инфляции — это слишком низкий рост цен, а не свидетельство разрушительного перегрева.

Кроме того, в то время как многие знают о большом фискальном повышении совокупного спроса, обеспеченном в последние месяцы пакетами мер по спасению, немногие знают о большом структурном препятствии для роста спроса, который до сих пор остается в основном не учитываемым политикой: значительное перераспределение доходов в сторону увеличения в сторону увеличения. последние десятилетия. Этот перевод доходов от домохозяйств с низким уровнем сбережений к домохозяйствам с более высокими доходами, которые откладывают гораздо больше, оказал явное понижательное давление на рост спроса. Когда эффект пакета финансовой помощи ослабевает (что будет в относительной краткосрочной перспективе, в случае пакета, принятого в декабре и ARP), структурный встречный ветер неравенства сохранится.Пока эта проблема не будет решена, трудно представить себе перспективу нанесения ущерба инфляции из-за перегрева в среднесрочной перспективе.

последние десятилетия. Этот перевод доходов от домохозяйств с низким уровнем сбережений к домохозяйствам с более высокими доходами, которые откладывают гораздо больше, оказал явное понижательное давление на рост спроса. Когда эффект пакета финансовой помощи ослабевает (что будет в относительной краткосрочной перспективе, в случае пакета, принятого в декабре и ARP), структурный встречный ветер неравенства сохранится.Пока эта проблема не будет решена, трудно представить себе перспективу нанесения ущерба инфляции из-за перегрева в среднесрочной перспективе.

Наконец (и, соответственно,), временное резкое увеличение бюджета вряд ли вызовет длительную восходящую спираль заработной платы и ценовой инфляции в среде, в которой работники США на протяжении десятилетий были лишены возможности влиять на политику. Первопричиной культового эпизода инфляции 1970-х годов, который оставил слишком большой след на восприятии политиками инфляционного риска, был конфликт распределения между рабочими и владельцами капитала. Когда случаются серьезные внешние шоки (инфляция цен на нефть и снижение производительности в 1970-х годах), рабочие и владельцы капитала пытались избежать бремени шока, требуя повышения номинальной заработной платы или повышения цен, которые сохраняли бы норму прибыли, по сути, преодолевая экономические издержки производства. шок вперед и назад.

Когда случаются серьезные внешние шоки (инфляция цен на нефть и снижение производительности в 1970-х годах), рабочие и владельцы капитала пытались избежать бремени шока, требуя повышения номинальной заработной платы или повышения цен, которые сохраняли бы норму прибыли, по сути, преодолевая экономические издержки производства. шок вперед и назад.

Поскольку ряд исторически присущих sui generis характеристик экономики начала 1970-х давал рабочим необычайную степень власти в защите их заработной платы от внешних потрясений, экзогенные потрясения распространялись быстро и в течение относительно длительного периода, при этом заработная плата и цены гонялись друг за другом. выше.Сегодня у рабочих нет возможности легко отнять у работодателей прибавку к заработной плате. Свидетельством этого является тот факт, что даже на поздних этапах расширения после Великой рецессии, когда уровень безработицы значительно ниже 4%, рост заработной платы едва ускорился и никогда не угрожал опережать рост производительности в масштабах всей экономики.

В течение многих лет после Великой рецессии некоторые экономисты и политики указывали на значительное расширение баланса Федеральной резервной системы и делали уверенные прогнозы, что инфляция не за горами.Они оказались совершенно неправы. Другие из нас спорили в режиме реального времени со своими прогнозами, потому что мы знали, что они не смогли полностью принять во внимание экономический контекст. На этот раз люди совершают почти ту же ошибку, предполагая, что крупное фискальное расширение приведет к продолжительной и разрушительной инфляции. Это предсказание, скорее всего, окажется неверным по тем же причинам.

Инфляция 101: Что такое инфляция?

Как вы измеряете инфляцию?

Статистические агентства начинают со сбора цен на очень большое количество товаров и услуг.В случае домашних хозяйств они создают «корзину» товаров и услуг, которая отражает предметы, потребляемые домашними хозяйствами. Корзина не содержит всех товаров или услуг, но она предназначена для того, чтобы хорошо отражать как типы предметов, так и количество предметов, которые обычно потребляют домохозяйства.

Агентства используют корзину для построения индекса цен. Во-первых, они определяют текущую стоимость корзины, вычисляя, сколько будет стоить корзина по сегодняшним ценам (умножая количество каждого товара на его сегодняшнюю цену и суммируя).Затем они определяют стоимость корзины, вычисляя, сколько будет стоить корзина в базисном периоде (умножая количество каждого товара на цену его базового периода). Затем индекс цен рассчитывается как отношение стоимости корзины в текущих ценах к стоимости в ценах базового периода. Существует эквивалентная, но иногда более удобная формулировка для построения индекса цен, который присваивает относительные веса ценам товаров в корзине. В случае индекса цен для потребителей статистические агентства получают относительные веса на основе структуры потребительских расходов, используя информацию из опросов потребителей и обследований предприятий.Мы предоставляем более подробную информацию о том, как строится индекс цен, и обсуждаем два основных показателя потребительских цен — индекс потребительских цен (CPI) и индекс цен расходов на личное потребление (PCE) — в разделе «Данные о потребительских ценах».

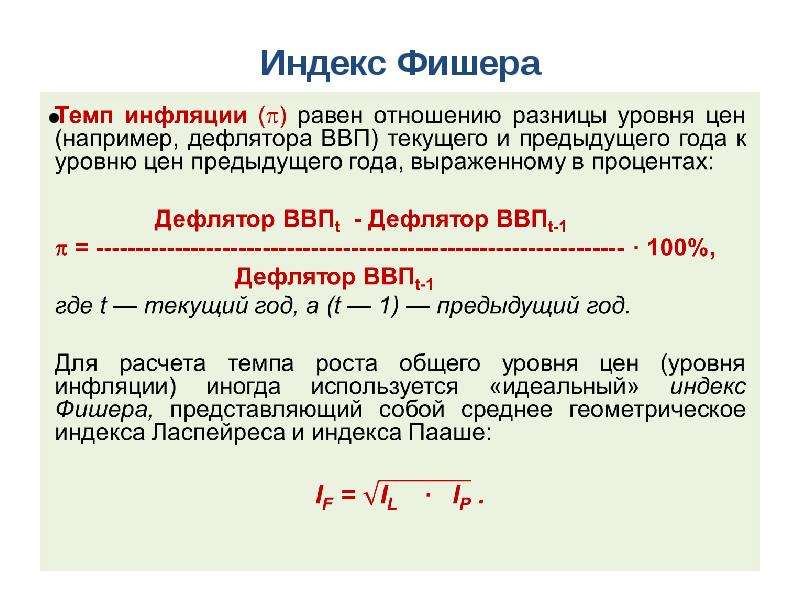

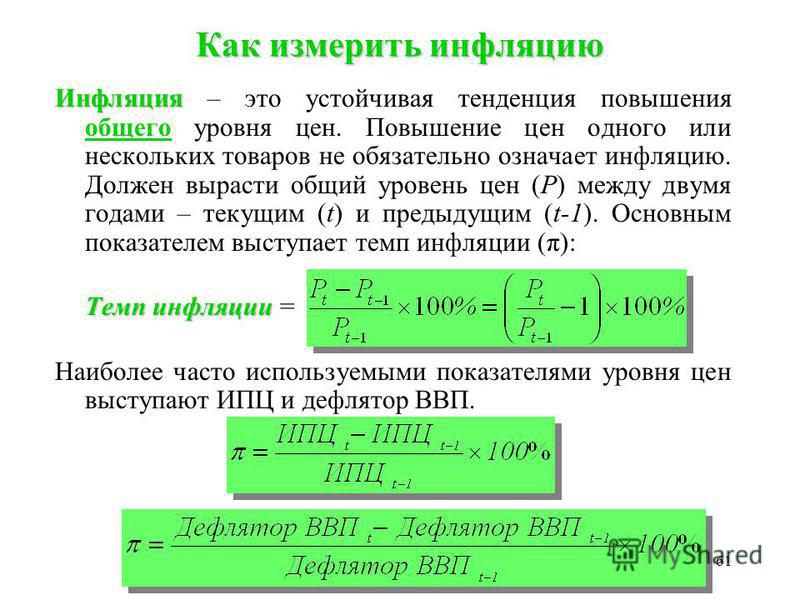

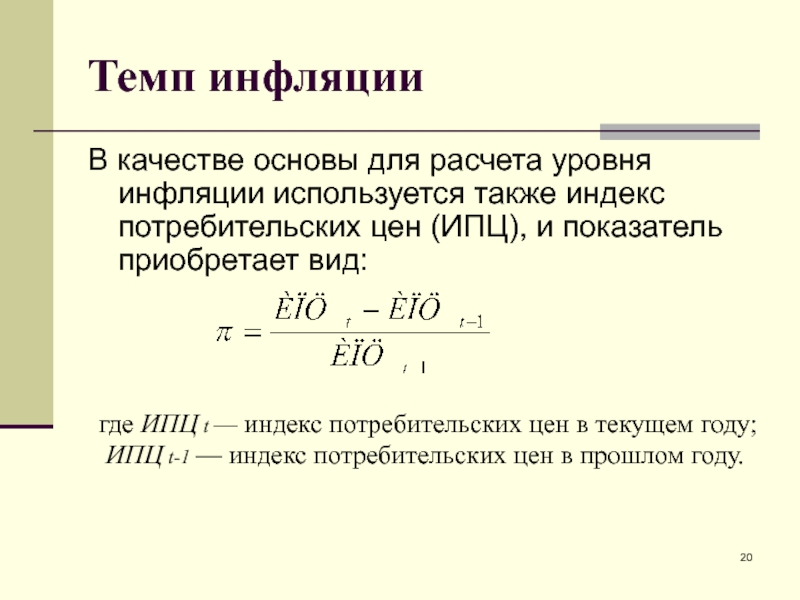

Индекс цен не позволяет измерить инфляцию — он дает меру общего уровня цен по сравнению с базовым годом. Инфляция — это скорость роста (процентное изменение) индекса цен. Для расчета уровня инфляции статистические агентства сравнивают значение индекса за определенный период времени со значением индекса в другое время, например, от месяца к месяцу, что дает помесячный уровень инфляции; квартал к кварталу, что дает квартальную ставку; или из года в год, что дает годовую ставку.

В Соединенных Штатах статистические агентства, измеряющие инфляцию, включают Бюро экономического анализа (BEA) и Бюро статистики труда (BLS).

Почему существует так много разных индексов цен и показателей инфляции?

Различные группы обычно больше заботятся об изменении цен на одни товары, чем на другие. Например, домохозяйства особенно интересуют цены на товары, которые они потребляют, такие как продукты питания, коммунальные услуги и бензин, в то время как коммерческие компании больше интересуют цены на ресурсы, используемые в производстве, такие как стоимость сырья (уголь и сырая нефть). ), полуфабрикаты (мука и сталь) и машины.Следовательно, было разработано большое количество индексов цен для отслеживания изменений в различных сегментах экономики.

Самый широкий индекс цен — это дефлятор ВВП , так как он отслеживает уровень цен, связанных с расходами на товары и услуги, произведенные внутри страны, в экономике в данном квартале. ИПЦ и индекс цен PCE сосредоточены на корзинах товаров и услуг, потребляемых домашними хозяйствами. Индекс цен производителей (PPI) фокусируется на продажных ценах, полученных отечественными производителями товаров и услуг; он включает в себя многие цены на товары, которые фирмы покупают у других фирм для использования в производственном процессе.Существуют также индексы цен на определенные товары, такие как продукты питания, жилье и энергия.

Что такое «базовая» инфляция?

Некоторые индексы цен предназначены для обеспечения общего обзора динамики цен в широком сегменте экономики или на различных этапах производственного процесса. Из-за своего всестороннего охвата эти сводные (также называемые «общими», «общими» или «общими») индексами цен представляют значительный интерес для политиков, домашних хозяйств и компаний.Однако сами по себе эти меры не всегда дают наиболее четкую картину того, чем является «более устойчивое восходящее движение общего уровня цен», или , лежащая в основе инфляции . Это связано с тем, что агрегированные показатели могут отражать события, оказывающие только временное влияние на цены. Например, если ураган опустошит урожай апельсинов во Флориде, цены на апельсин в течение некоторого времени будут выше. Но эта более высокая цена приведет лишь к временному увеличению совокупного индекса цен и измеряемой инфляции.Такие ограниченные или временные эффекты иногда называют «шумом» в данных о ценах, потому что они могут скрыть изменения цен, которые, как ожидается, сохранятся в среднесрочной перспективе в несколько лет, — уровень базовой инфляции.

Базовая инфляция — это еще один способ обозначить компонент инфляции, который преобладал бы, если бы временные эффекты или шум могли быть удалены из данных о ценах. С точки зрения лица, определяющего денежно-кредитную политику, легко понять важность проведения различия между временными и более устойчивыми (более продолжительными) движениями инфляции.Если лицо, ответственное за денежно-кредитную политику, рассматривает рост инфляции как временное явление, то он может решить, что нет необходимости изменять процентные ставки, но если он считает рост инфляции постоянным, то его рекомендация может заключаться в повышении процентных ставок, чтобы замедлить рост. уровень инфляции. Потребители и предприятия также могут извлечь выгоду из различения временных и более устойчивых изменений инфляции. По этим причинам был разработан ряд альтернативных показателей для измерения базовой инфляции.

Как измеряется базовая инфляция?

Один из популярных подходов к устранению шума в данных о ценах заключался в исключении компонентов, которые рассматриваются как источник шума в агрегированных индексах цен, таких как индекс цен CPI или PCE. Некоторые из этих показателей базовой инфляции предполагают, что шум связан с размером изменений цен (наименьшего и наибольшего), в то время как другие связывают шум с конкретными товарами (наиболее распространенным примером являются продукты питания и энергия).Медианный ИПЦ является примером первого в том смысле, что все изменения цен исключены из индекса, кроме одного в середине, в то время как базовый ИПЦ и базовый ПКП являются примерами последнего, поскольку оба исключают цены на продукты питания и энергоносители. В разделе «Данные о потребительских ценах» более подробно рассматриваются показатели базовой инфляции.

Существуют и другие меры базовой инфляции, дизайн которых не требует исключения компонентов. Несмотря на их разнообразный характер, эти меры преследуют общую цель — оценить устойчивый компонент инфляции.

Средний ИПЦ по сравнению с ИПЦ

Что делает медианный ИПЦ лучшим индикатором тенденций инфляции, чем ИПЦ? Смотрите и узнайте!

Кривая Филлипса

Кривая Филлипса описывает обратную зависимость между уровнем инфляции и уровнем безработицы.Когда уровень безработицы повышается, скажем, с 4 процентов до 7 процентов (переход от точки A к точке B), инфляция имеет тенденцию падать, в данном случае с 5 процентов до 2 процентов.

Гиперинфляция в Европе в начале 1900-х годов.

Цены в Германии резко выросли в начале 1920-х годов, когда страна пережила гиперинфляцию. Потребителям нужны были корзины с деньгами, чтобы покупать даже небольшие предметы, или даже сжигать практически бесполезные бумажные марки, немецкую валюту в то время.

Какая связь между кривой Филлипса и инфляцией?

Кривая Филлипса помогает объяснить связь между инфляцией и состоянием экономики. В целом кривая Филлипса предполагает, что инфляция относительно высока, когда экономика сильна и уровень безработицы низок, и инфляция относительно низкая, когда экономика слабая, а уровень безработицы высок. Однако экономические условия — лишь один из факторов, определяющих инфляцию.Некоторые из других факторов инфляции включают, среди прочего, изменения цен на энергоносители, колебания обменных курсов, производительность рабочей силы и ожидания людей в отношении инфляции в будущем. По этим причинам инфляция не всегда может быть тесно связана с экономическими условиями и взлетами и падениями экономического цикла.

Кривая Филлипса названа в честь экономиста А. В. Филлипса, который первоначально определил взаимосвязь между безработицей и инфляцией заработной платы в Соединенном Королевстве, а последующие работы распространили эту идею на инфляцию, также измеряемую ценами.

Что такое гиперинфляция?

Когда инфляция чрезвычайно высока и обычно ускоряется (цены растут быстро и, как правило, увеличивающимися темпами), в экономике наблюдается гиперинфляция , которая обычно связана или может вызвать социальные потрясения и гражданские беспорядки. Самый известный пример гиперинфляции произошел в Германии между Первой и Второй мировой войнами. Более свежие примеры включают Венесуэлу, начиная с 2017 года, Зимбабве в 2000-х годах и Югославию в 1990-х годах.Одно из распространенных определений гиперинфляции — это когда инфляция составляет более 50 процентов в месяц . В некоторых крайних случаях гиперинфляция может быть настолько сильной, что цены удваиваются в течение нескольких дней.

Что такое дефляция?

В то время как инфляция накладывает издержки на общество, противоположный сценарий, дефляция — когда общий уровень цен падает на в течение длительного периода времени — также может быть дорогостоящим. Дефляция может изменить поведение людей, нанеся ущерб экономике.Если люди думают, что в будущем цены упадут, у них меньше стимулов тратить свои доходы сейчас. Когда цены падают и люди покупают меньше, предприятиям может потребоваться снизить заработную плату своих сотрудников или даже уволить рабочих. Эти действия могут привести в движение «дефляционную спираль», в которой нежелание тратить деньги приводит к снижению экономической активности и более быстрому падению цен, а затем процесс повторяется.

Дезинфляция — это то же самое, что дефляция?

№ Дезинфляция означает замедление темпов инфляции, как если бы уровень инфляции увеличился с 6 до 4 процентов. Общий уровень цен продолжает расти, но более медленными темпами, чем раньше.

Что такое стагфляция?

В то время как кривая Филлипса утверждает, что высокая инфляция имеет тенденцию происходить вместе с сильной экономикой и низким уровнем безработицы, стагфляция относится к сочетанию относительно высокой инфляции и очень слабой экономики.США пережили два приступа стагфляции во время рецессий 1973–75 и 1980 годов, когда инфляция (измеряемая по изменению ИПЦ в годовом исчислении) была выше 10 процентов даже при быстром росте уровня безработицы.

Какой самый важный экономический индикатор для политиков?