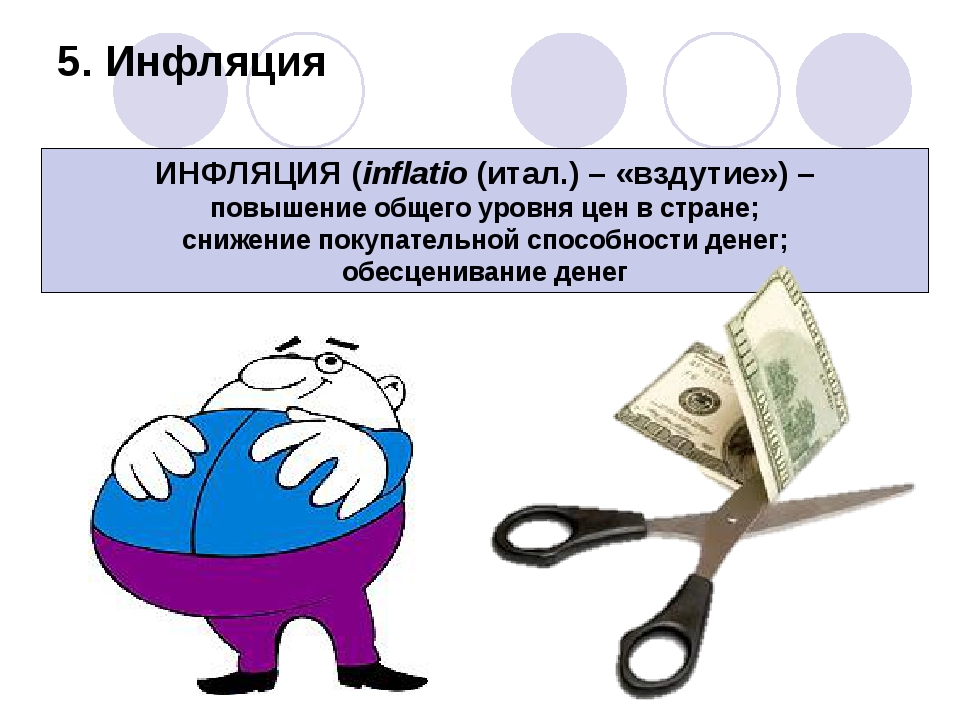

Причины, история развития инфляции и ее типы

«Инфляция» – это избыточное увеличение количества денег, в свою очередь приводящее к росту цен. Каналы обращения переполняются денежной массой сверх потребностей товарооборота. Это вызывает обесценение денежной единицы и соответственно рост товарных цен.

Инфляция возникла вместе со становлением денег и существовала в различных формах, как и имела разное значение.

Монетно-денежная инфляция

Монетно-денежная инфляция возникла практически вместе с монетной формой денег ввиду их обращения по номиналу и расхождением последнего с реальным содержанием монет. В Древней Греции и Риме в серебряные монеты добавляли медь, превращая их тем самым в некоторой мере в знаки денег. Это несомненно, воздействовало на торговлю.

Стирание монет, их фальсификация, порча обрезанием и добавлением лигатуры и т.п. приводили к расхождению номинала от реального содержания монет. Отрыв реального содержания монет от их номинала стал важным средством обогащения менял, правителей.

Имело значение и удешевление добычи благородных металлов по мере технического, производственного прогресса, которое вело к понижению покупательной способности денег и росту цен. В средневековье ограбление колоний, прежде всего, захват их золота, привело к росту притока золота в Европу и падению цен. В отдельных случаях денежно-монетная инфляция порождала социальные и экономические катаклизмы, в том числе и бунты, например, «медный бунт» в Москве в 1662 году.

Бумажно-денежная инфляция

Бумажно-денежная инфляция возникла вместе с демонетаризацией золота и становлением системы декретных (бумажных и металлических) денег. При монетной форме денег «лишнее золото» у субъекта рынка является сокровищем. При декретных деньгах денежные знаки не имеют собственной цены, и их излишек в обращении ведет к их обесценению. Появление декретных денег привело к развитию инфляции.

Превращение в норму бумажных денежных знаков стало причиной возникновения монетной регалии (сеньоража) – выгодности эмиссии денежных знаков для государства. На определенном уровне была осознана выгодность дефицитности государственного бюджета. Принудительный курс декретных денег требует определенного соответствия между величинами товарного и денежного потока на рынке. При их диспропорции цены товаров оказываются в зависимости не только от издержек на их производство, но и реагируют на переполнение рынка денежной массой. В результате происходит понижение покупательной способности денежных знаков. Переполнение рынка денежной массой может происходить в силу многих естественных и общественных факторов.

На определенном уровне была осознана выгодность дефицитности государственного бюджета. Принудительный курс декретных денег требует определенного соответствия между величинами товарного и денежного потока на рынке. При их диспропорции цены товаров оказываются в зависимости не только от издержек на их производство, но и реагируют на переполнение рынка денежной массой. В результате происходит понижение покупательной способности денежных знаков. Переполнение рынка денежной массой может происходить в силу многих естественных и общественных факторов.

Инфляция – процесс обесценения денег. В ХХ веке инфляция стала важным законом развития рынка. Ее обычно считают «злом» хотя она, порой, решает проблемы определенных сил общества. Сейчас она проявляет, прежде всего, геополитику современного мира – господство «горстки» сильнейших стран на мировом рынке и эксплуатацию ими народов мира. Осмысление инфляции предполагает учет всех законов экономики, рынка.

Рынок и инфляция

Современный рынок представляет систему различных типов меновых отношений. Бартерный рынок не знает «посредников» обмена и, соответственно, инфляции. Обращение товаров на рынке с помощью всеобщих эквивалентов ведет к образованию их стоимости. Стоимостные отношения зависят от многих факторов, в том числе и от природы «посредников». Еще больше значение денег как посредника рыночных отношений. Вырождение денег породило инфляцию. Особое значение она приобрела при торговле с помощью декретных бумажных денежных знаков и «электронных денег». Эволюция средства обращения создает условия для возникновения инфляции.

Бартерный рынок не знает «посредников» обмена и, соответственно, инфляции. Обращение товаров на рынке с помощью всеобщих эквивалентов ведет к образованию их стоимости. Стоимостные отношения зависят от многих факторов, в том числе и от природы «посредников». Еще больше значение денег как посредника рыночных отношений. Вырождение денег породило инфляцию. Особое значение она приобрела при торговле с помощью декретных бумажных денежных знаков и «электронных денег». Эволюция средства обращения создает условия для возникновения инфляции.

Названные ступени развития посредников в товарном обращении, торговле воздействовали на рыночные отношения. Заметно возросло это воздействие при превращении денежных знаков в норму торговли, особенно в ХХ веке. Инфляция стала важнейшим фактором развития рынка, законом современного рынка, бичом современности.

Экономическая теория исследует причины, порождающие инфляцию. К ним относятся:

- Во-первых, «бумажная природа» современного денежного обращения.

Сегодня снят ограничитель эмиссии бумажных денег в виде определенного законом размера их золотого обеспечения.

Сегодня снят ограничитель эмиссии бумажных денег в виде определенного законом размера их золотого обеспечения. - Во-вторых, диспропорциональность или несбалансированность государственных расходов и доходов, то есть дефицит госбюджета. Постоянно растут расходы цивилизованных государств на финансирование общенациональной экономики и социальных программ. Если дефицит финансируется за счет печатного станка, то растет масса пустых денег, за которыми нет произведенных товаров.

- В-третьих, финансирование инвестиций за счет печатного станка, связанных с милитаризацией экономики. Военные ассигнования создают платежеспособный спрос со стороны работников военных отраслей, получающих довольно высокую заработную плату, а продукция этих отраслей не идет на рынок.

- В-четвертых, современная структура рынка, которая все меньше напоминает условия совершенной конкуренции. Олигополии обладают определенной властью над ценой. Они заинтересованы в поддержании высоких цен и их дальнейшем повышении. Они создают дефицит, уменьшая производство и предложение товаров.

- В-пятых, чем более «открыта» экономика, чем больше она вовлечена в микрохозяйственные связи, тем больше увеличивается опасность импортируемой инфляции».

- В-шестых, инфляционные ожидания. Инфляция приобретает самоподдерживающийся характер. Работники требуют более высокого уровня заработной платы, а это в свою очередь ведет к росту уровня цен. Так называемое соотношение «цена – зарплата».

Сегодня снят ограничитель эмиссии бумажных денег в виде определенного законом размера их золотого обеспечения.

Сегодня снят ограничитель эмиссии бумажных денег в виде определенного законом размера их золотого обеспечения. Они создают дефицит, уменьшая производство и предложение товаров.

Они создают дефицит, уменьшая производство и предложение товаров.После второй мировой войны в Западной Европе инфляция была связана с острым дефицитом товаров, а потом и теперь, главную роль играют государственные расходы и соотношение «цена – зарплата», импорт инфляции и другие причины. Причины высокой инфляции в странах Восточной Европы, в странах СНГ иные. Это, прежде всего причины глобального порядка:

- Во-первых, трансформационный переход от командно-административной экономики к рыночной экономике;

- Во-вторых, распад СЭВ;

- В-третьих, распад СССР.

Причинами высокой инфляции в переходных экономиках являются также:

- нестабильность политической системы и слабая политическая власть;

- сложившаяся структура экономики, характеризующаяся высокой степенью милитаризации, высокой долей отраслей группы А, большим удельным весом сырьевых отраслей и отраслей низкой степени переработки, ориентированных на экспорт;

- жесткость и несгибаемость производственных связей;

- противоречивость институционально-правовой базы;

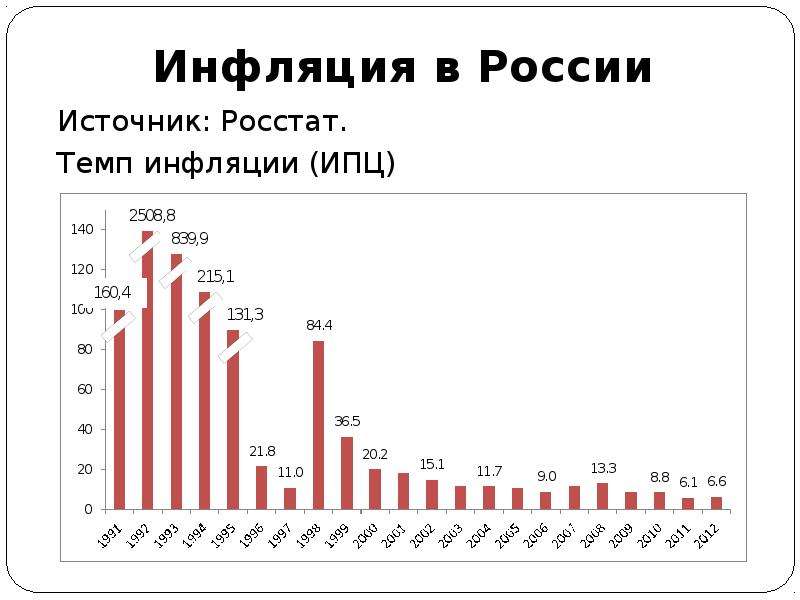

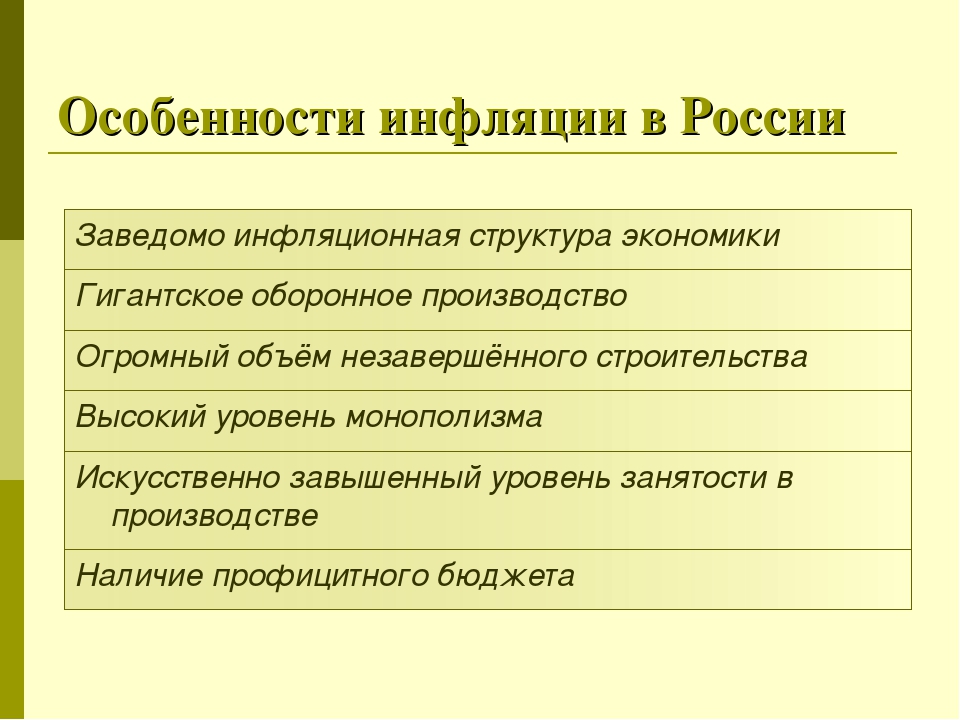

Высокий уровень инфляции в России кроме вышеназванных причин, является результатом либерализации цен 1992 года, а также непродуманность денежно-кредитной политикой, когда увеличение денежной массы в обращении за счет денежно-кредитной эмиссии опережало потребности реального спроса экономики.

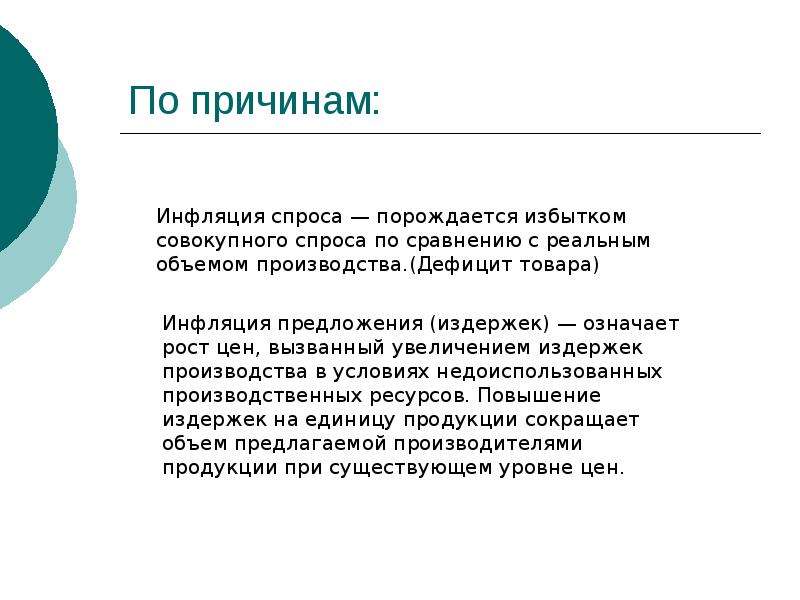

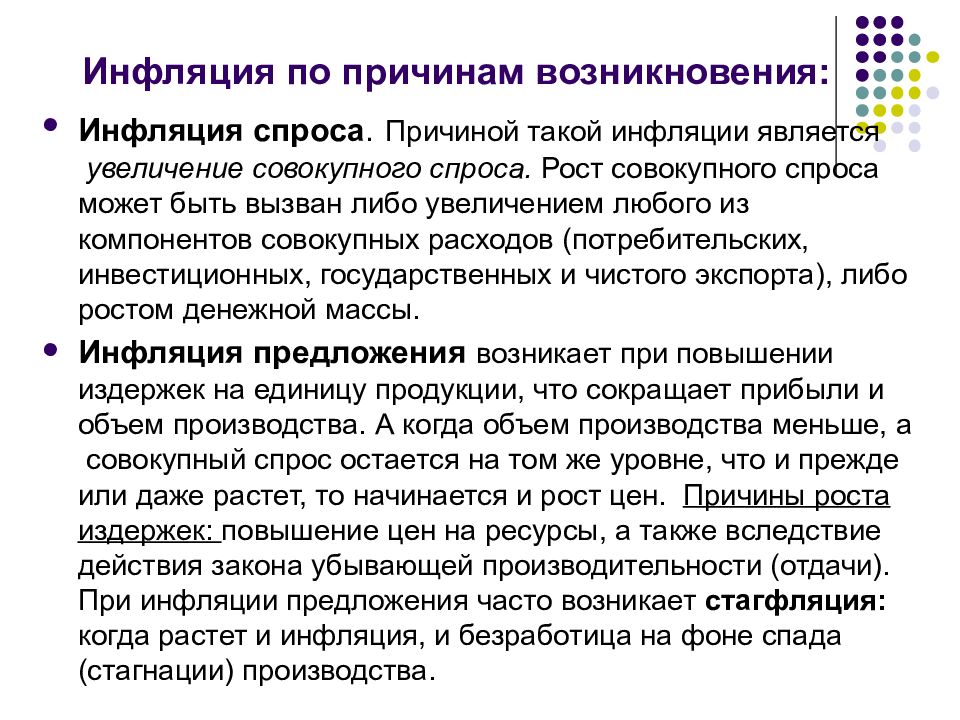

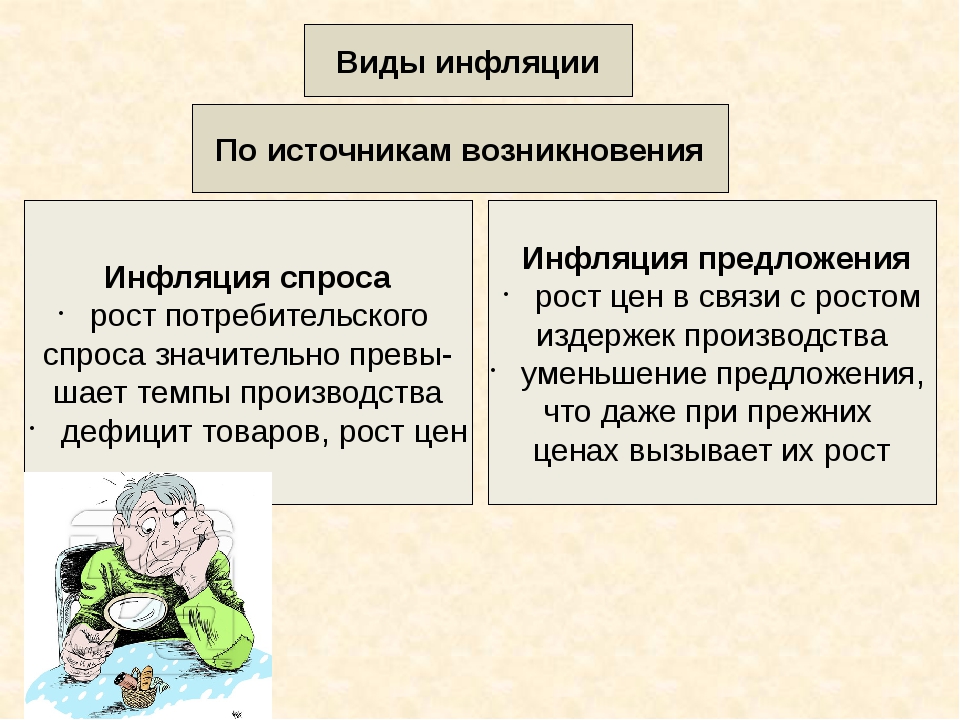

Экономисты различают два типа инфляции: инфляцию спроса и инфляцию издержек.

Инфляцию спроса вызывает нарушение равновесия между спросом и предложением со стороны спроса. В обращении возникает избыточное количество денег по отношению к количеству товаров. Цены растут. Инфляцию спроса можно объяснить, если экономика характеризуется полной занятостью. В этих условиях трудно увеличить предложение, чтобы удовлетворить возросший спрос.

В обращении возникает избыточное количество денег по отношению к количеству товаров. Цены растут. Инфляцию спроса можно объяснить, если экономика характеризуется полной занятостью. В этих условиях трудно увеличить предложение, чтобы удовлетворить возросший спрос.

Инфляция спроса предполагает избыток доходов (избыток денежных средств у покупателей) по сравнению с объемом производимых товаров. Если совокупный спрос превышает предложение, то возникает избыточный спрос, что приводит к росту цен. В таком случае слишком много денег «охотится» за слишком малым количеством товаров, и цены растут, что ведет к росту прибылей и денежных доходов.

Инфляция издержек означает рост цен вследствие увеличения издержек производства. Причинами увеличения издержек могут быть: повышение заработной платы, рост цен на сырье и энергию, олигополистическая практика ценообразования, политика государства, наличие диспропорций в производстве и др.

Инфляция предложения

В таком случае падает предложение товаров, и начинают расти цены, номинальная зарплата при понижающихся реальных доходах росте издержек производства цен. В таком случае совокупный спрос сохраняется, но падает предложение товаров в силу роста издержек, что ведет к повышению цен и к новому витку инфляции.

В таком случае падает предложение товаров, и начинают расти цены, номинальная зарплата при понижающихся реальных доходах росте издержек производства цен. В таком случае совокупный спрос сохраняется, но падает предложение товаров в силу роста издержек, что ведет к повышению цен и к новому витку инфляции.Совместная инфляция имеет место при одновременной инфляции спроса и предложения.

На практике трудно различить, где инфляция спроса, а где инфляция издержек, так как все факторы, вызывающие инфляцию, как правило, взаимодействуют. Можно говорить лишь о преимущественно инфляции спроса или преимущественно инфляции издержек.

Приложение: ИПЦ в РФ (2008-2009г.г.)

Возникновение инфляции

Типы инфляции

Определение 1

Инфляция представляет собой переполнение канала денежного обращения избыточными деньгами, что проявляется в росте цен на товары.

Возникновение инфляции, как экономического феномена, произошло в 20-м веке, однако, и ранее наблюдались периоды существенного роста цен. Термин «инфляция» стал массово использоваться, когда в обращение вошли неразменные бумажные деньги.

Термин «инфляция» стал массово использоваться, когда в обращение вошли неразменные бумажные деньги.

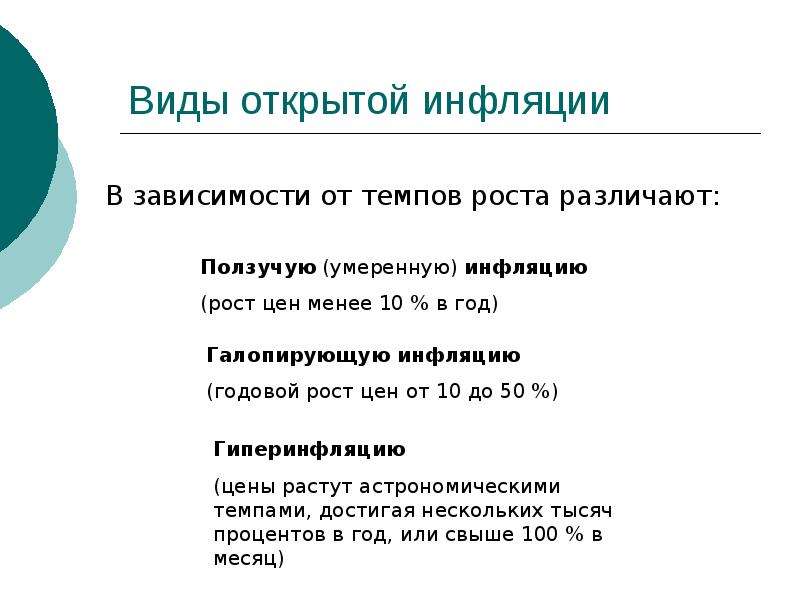

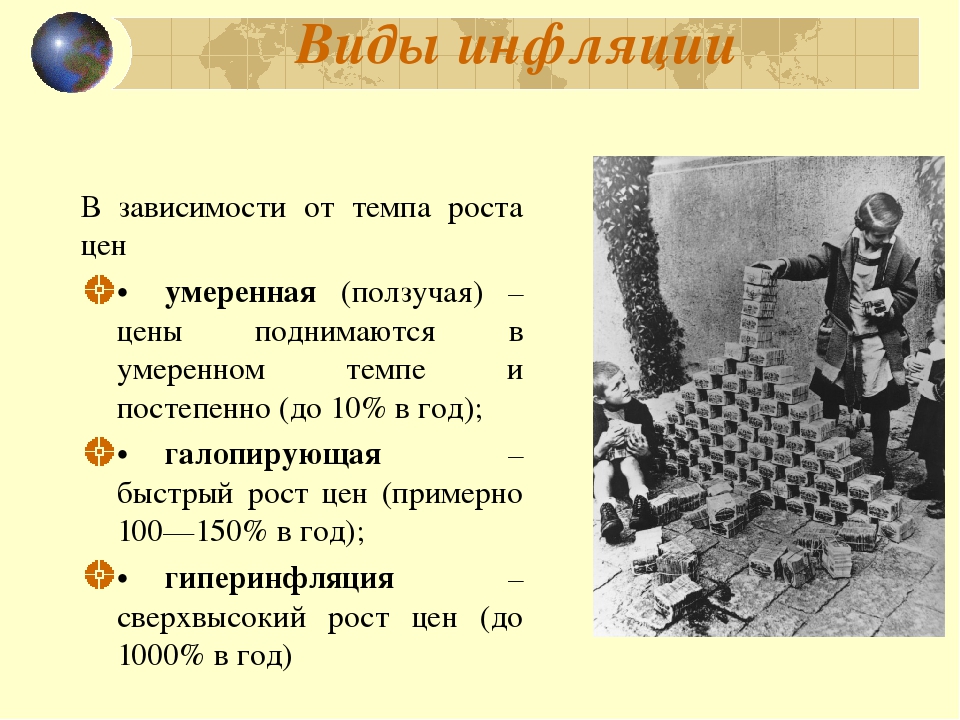

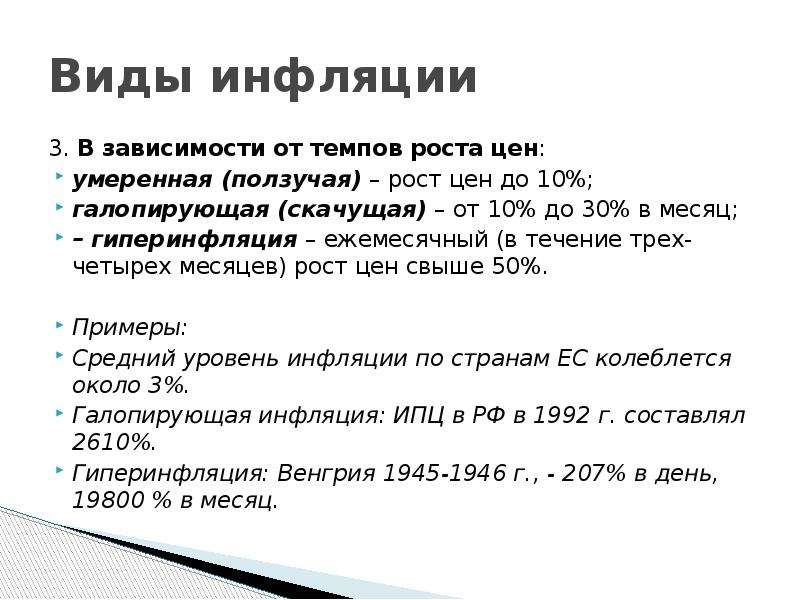

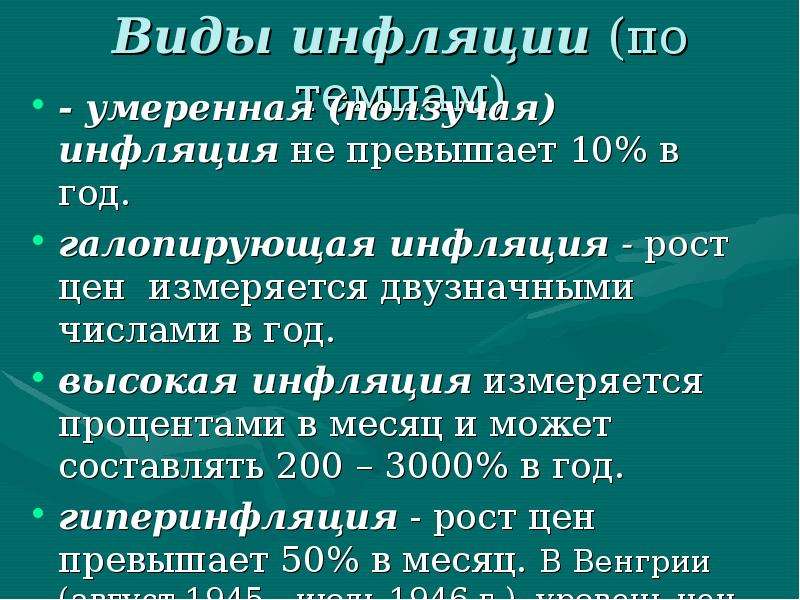

В зависимости от скорости протекания выделяются такие виды инфляции:

- Ползучая, при которой цены растут не более чем на 10% в год. Стоимость денег сохраняется, подписание контрактов происходит в номинальных ценах. Такая инфляция в экономической теории рассматривается как наилучшая, так как она происходит из-за обновления ассортимента, появляется возможность корректировки цен, что сменяется условиями предложения и спроса. Такой инфляцией можно управлять.

- Галопирующая инфляция, при которой цены растут от 10 до 200% в год. В контрактах учитывается рост цен, население все больше вкладывает свои сбережения в материальные ценности. Регулирование данной инфляции весьма затруднительно, не редко разрабатываются денежные реформы. Подобные изменения говорят о больной экономике, намечается экономический кризис.

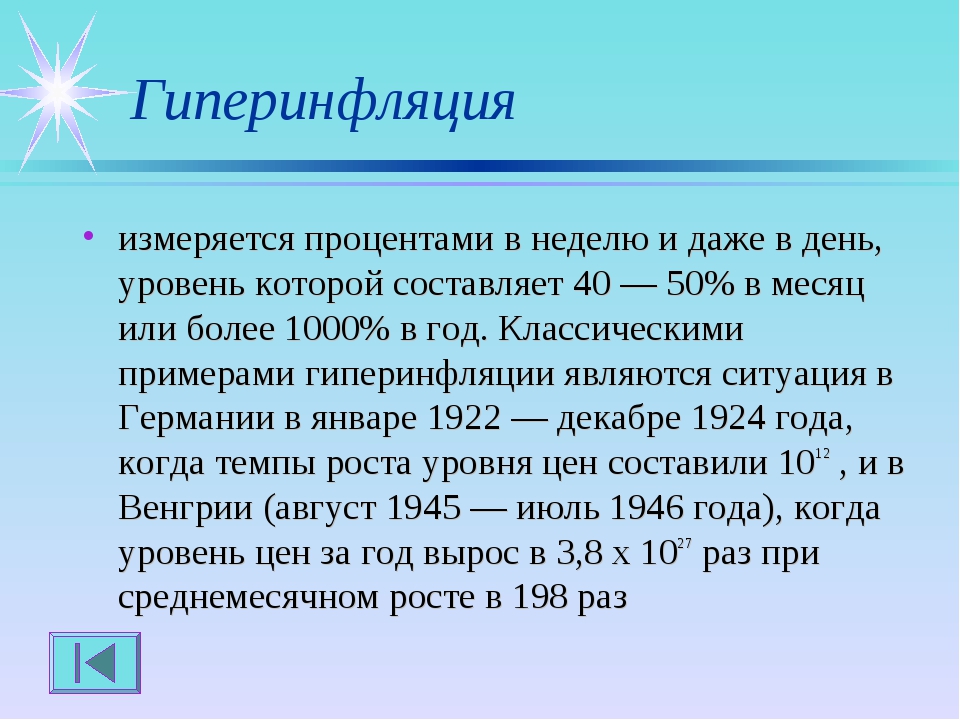

- Гиперинфляция, при которой цены растут более 50% в месяц. Подрывается благосостояние даже самых обеспеченных слоев населения, разрушаются экономические отношения. Такой инфляцией нельзя управлять, поэтому необходимы чрезвычайные меры. При гиперинфляции останавливаются производство и обмен, снижаются реальные объемы национального производства, повышается количество безработных, наблюдается банкротство и закрытие предприятия. Гиперинфляция – это крах всей денежной системы. Самый высокий уровень гиперинфляции отмечен в 1945-1946 годах в Венгрии, когда цены увеличились в 3,8*1027 раз.

Подрывается благосостояние даже самых обеспеченных слоев населения, разрушаются экономические отношения. Такой инфляцией нельзя управлять, поэтому необходимы чрезвычайные меры. При гиперинфляции останавливаются производство и обмен, снижаются реальные объемы национального производства, повышается количество безработных, наблюдается банкротство и закрытие предприятия. Гиперинфляция – это крах всей денежной системы. Самый высокий уровень гиперинфляции отмечен в 1945-1946 годах в Венгрии, когда цены увеличились в 3,8*1027 раз.

Подрывается благосостояние даже самых обеспеченных слоев населения, разрушаются экономические отношения. Такой инфляцией нельзя управлять, поэтому необходимы чрезвычайные меры. При гиперинфляции останавливаются производство и обмен, снижаются реальные объемы национального производства, повышается количество безработных, наблюдается банкротство и закрытие предприятия. Гиперинфляция – это крах всей денежной системы. Самый высокий уровень гиперинфляции отмечен в 1945-1946 годах в Венгрии, когда цены увеличились в 3,8*1027 раз.Готовые работы на аналогичную тему

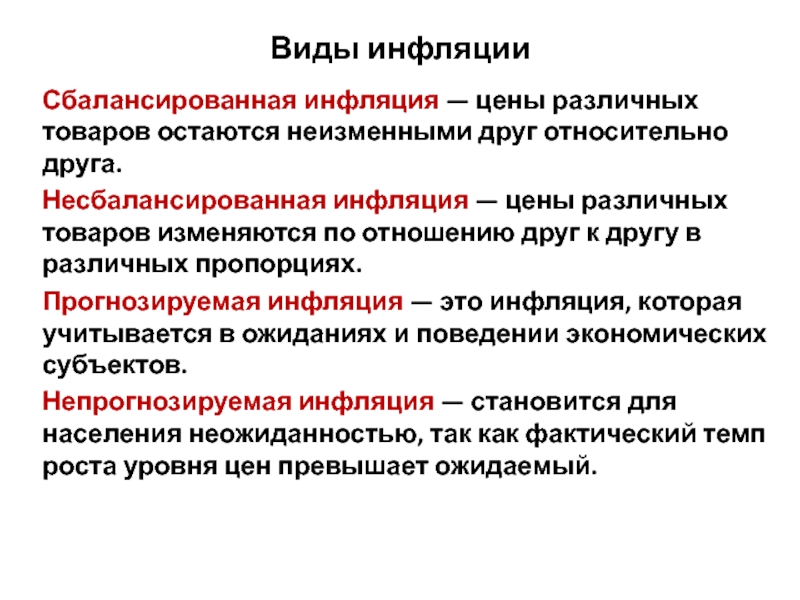

Также инфляция подразделяется на:

- Открытую и подавленную;

- Инфляцию спроса, издержек, институциональную и структурную инфляцию;

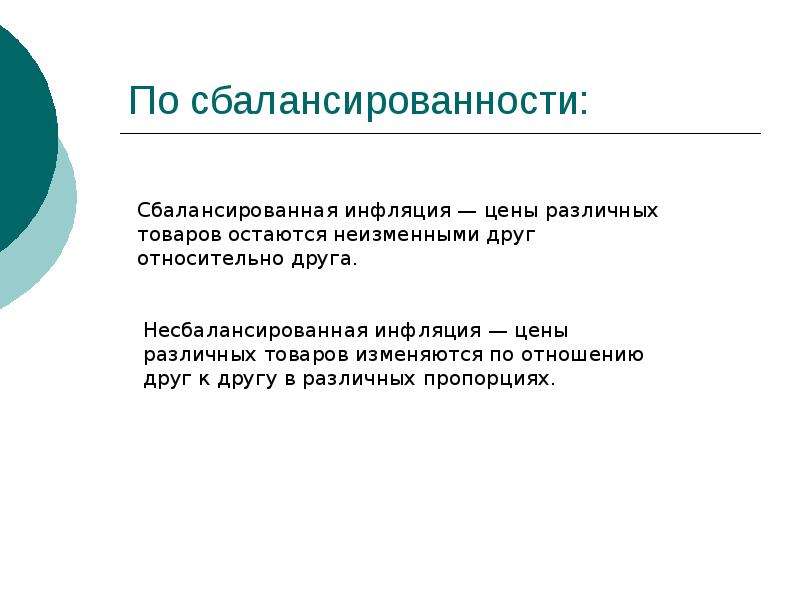

- Сбалансированную, несбалансированную, ожидаемую, неожидаемую и импортируемую.

Поскольку причины возникновения инфляции могут быть разными, выделяются два ключевых источника: спрос и предложение.

Инфляция спроса возникает при избытке совокупного спроса, догнать которое по определенным причинам производство не успевает. Из-за избыточного спроса повышаются цены, создаются возможности для повышения прибыли компаний, расширяется производство, привлекается дополнительная рабочая сила и экономические ресурсы, увеличиваются денежные доходы собственников ресурсов, вместе с чем растет спрос и цены.

Из-за избыточного спроса повышаются цены, создаются возможности для повышения прибыли компаний, расширяется производство, привлекается дополнительная рабочая сила и экономические ресурсы, увеличиваются денежные доходы собственников ресурсов, вместе с чем растет спрос и цены.

Причинами инфляции спроса могут быть:

- Милитаризация экономики;

- Дефицит бюджета государства и рост внутреннего госдолга;

- Кредитная экспансия;

- Инфляционные ожидания производителей и населения.

Инфляция предложения – это рост цен, который спровоцирован увеличением производственных издержек при недоиспользовании производственных ресурсов. К факторам инфляции предложения относятся: снижение предложения в экономике, высокие налоги, высокая процентная ставка и рост мировых цен.

Причины инфляционных процессов

На появление инфляции в современных условиях оказывает влияние не только падение покупательской способности денежных средств из-за роста цен, но и общее неблагоприятное состояние экономического развития государства. Первопричиной инфляционных процессов являются диспропорции в различных сферах народного хозяйства, т.е. большая разница в накоплениях и потреблении, спросе и предложении, доходах и расходах государства и т.д.

Первопричиной инфляционных процессов являются диспропорции в различных сферах народного хозяйства, т.е. большая разница в накоплениях и потреблении, спросе и предложении, доходах и расходах государства и т.д.

Причины инфляции могут быть как внутренними, так и внешними. К внутренним факторам относятся:

- Неденежные – нарушение диспропорций хозяйства, циклический характер экономического развития, монополизация производства, государственное ценообразование, несбалансированность инвестиций;

- Денежные, куда входит кризис денег в стране, рост кредитных инструментов, кризис кредитной системы.

Внешние факторы – это мировые сырьевой, энергетический, валютный кризисы, валютная политика, нелегальный экспорт золотовалюты.

Для борьбы с инфляцией проводится:

- Денежная реформа, при которой полностью или частично преобразуется денежная система;

- Антиинфляционная политика, включающая в себя комплекс мер по государственному регулированию экономической среды;

- Дефляционная политика, при которой регулируется денежный спрос посредством денежно-кредитного налогового механизма;

- Политика доходов, при которой полностью контролируются цены и заработная плата путем их замораживания.

Замечание 1

Особая форма борьбы с инфляцией в 20-м веке – это «шоковая терапия», которая предполагала стимулирование рыночных отношений, свободное ценообразование и отказ от регулирования цен. Однако такой метод влек за собой существенное снижение уровня жизни населения.

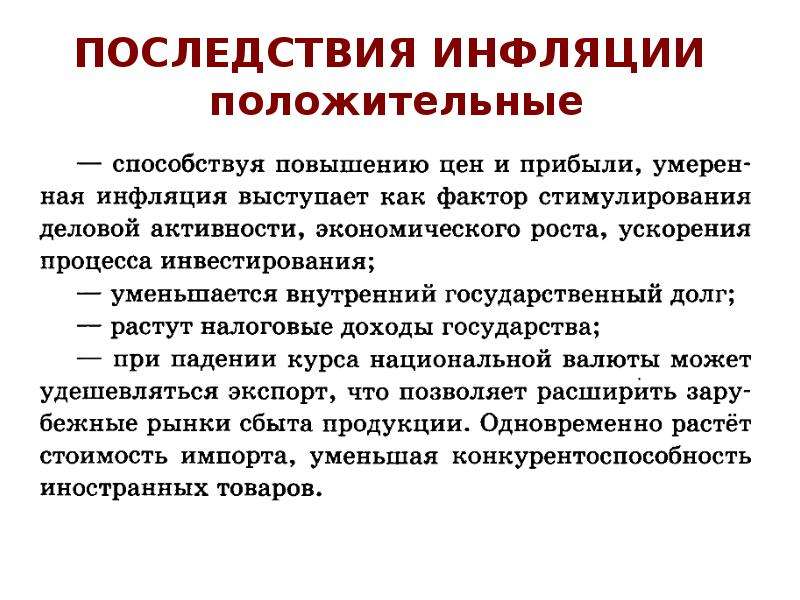

Последствия инфляции

Инфляция, являясь многофакторным экономическим процессом, имеет следующие последствия:

- Расхождение в оценке денежных потоков и денежных запасов. Происходит обесценивание всех денежных запасов (вкладов, кредитов, остатков на счетах и т.д.), также обесцениваются и ценные бумаги, обостряется проблема эмиссии денег;

- Доходы перераспределяются стихийно и неконтролируемо: проигрывают при инфляции продавцы, кредиторы, экспортеры и госслужащие, а выигрывают покупатели, импортеры, должники и занятые в реальном секторе. Из-за инфляции появляются «мнимые» доходы, которые в большинстве случаев не поступают в финансовую систему;

- Искажаются все важнейшие экономические показатели: рентабельность, процент, ВВП и т. д.;

- С ростом цен падает валютный курс национальной денежной единицы.

д.;

д.;Инфляция для многих людей является социальным злом, так как доходы перераспределяются произвольно – бедные становятся еще беднее, а богатый слой населения – богаче. Страдают от инфляции владельцы сбережений, когда процентная ставка по вкладу оказывается ниже темпов инфляции, а также большинство населения страны.

открытая и закрытая, последствия и причины

Инфляция (от итальянского «inflatio», что означает «вздутие») — устойчивая тенденция роста общего уровня цен. В этом определении важную роль играют два понятия:

Содержание

Скрыть- Виды и типы инфляции

- Открытая инфляция

- Последствия инфляции

- Причины инфляции

- Скрытая инфляция

- Товарная инфляция

- Экономическая инфляция

- устойчивый рост цен. То есть инфляция является длительным процессом, растянутым во времени, поэтому любые кратковременные скачки цен сюда не относятся;

- общий уровень цен. То есть речь не идет о росте всех цен. Стоимость отдельных групп товаров может оставаться без изменения или вовсе снижаться. Об инфляции можно говорить, если увеличивается общий индекс цен.

То есть речь не идет о росте всех цен. Стоимость отдельных групп товаров может оставаться без изменения или вовсе снижаться. Об инфляции можно говорить, если увеличивается общий индекс цен.

То есть речь не идет о росте всех цен. Стоимость отдельных групп товаров может оставаться без изменения или вовсе снижаться. Об инфляции можно говорить, если увеличивается общий индекс цен.Если говорить о видах инфляции, то выделяют: умеренную, галопирующую, высокую, гипертрофированную формы.

Виды и типы инфляции

В зависимости от критериев можно выделить несколько групп разновидностей инфляции.

Например, если в качестве критерия выбрать темп инфляции, то список будет таков:

- умеренная. Уровень инфляции не более 10%, обычно 3-5% в год. Нормальный уровень для современной экономики;

- галопирующая. Темп такого вида инфляции выражается двузначными числами процентов. Считается серьезной экономической проблемой;

- высокая. Может составлять 200-300% и более. Характерна для развивающихся стран и стран с переходной экономикой;

- гиперинфляция. Может достигать более 1000% в год.

Если в качестве критериев выбрать форму проявления инфляции, то можно выделить такие разновидности, как:

- Открытая. Проявляется в росте цен, который мы явно видим;

- Подавленная. Проявляется в виде дефицита товаров, когда государство устанавливает цены на уровне ниже равновесных рыночных.

Проявляется в росте цен, который мы явно видим;

Проявляется в росте цен, который мы явно видим;Открытая инфляция

Открытая инфляция — одна из разновидностей инфляции, которая проявляется в общем росте цен. Открытая форма не вносит дисбаланса в рыночные механизмы: рост цен на одних рынка нивелируется их снижением на других. Это можно объяснить продолжением работы рыночных механизмов, которые посылают ценовые сигналы в экономику, стимулируют расширение предложения, производства, подталкивают инвестиции.

Открытая инфляция — вполне естественное явление в мировой экономике, которое способствует развитию рынков, поэтому бороться с открытой инфляцией нет необходимости, но нужно держать ее под контролем, так как неконтролируемый рост уровня цен способен ослабить экономику.

Последствия инфляции

Последствия инфляции проявляются и в экономической, и в социальной сфере.

- В условиях инфляции происходит сокращение реальных доходов населения. Особенно сильный «удар» получают люди, имеющие фиксированный доход, так как на одну и ту же сумму с каждым месяцем можно купить все меньше товаров.

- Инфляция приводит к уменьшению реальных накоплений в форме денег, обесценивая личные сбережения.

- Инфляция способствует социальному расслоению.

- В условиях инфляции нередко наблюдается такое явление, как «бегство» от денег, представляющее собой ускоренную материализацию финансов (деньги быстро переводятся в услуги и товары), что, в свою очередь, стимулирует производство и способствует развитию экономики.

Особенно сильный «удар» получают люди, имеющие фиксированный доход, так как на одну и ту же сумму с каждым месяцем можно купить все меньше товаров.

Особенно сильный «удар» получают люди, имеющие фиксированный доход, так как на одну и ту же сумму с каждым месяцем можно купить все меньше товаров.Причины инфляции

Можно выделить две явные причины инфляции:

- увеличение совокупного спроса. В этом случае речь идет об инфляции спроса. Привести к росту совокупного спроса может либо увеличение любой составляющей совокупных расходов, либо увеличение предложения денег. Основная причина такого вида инфляции — увеличение денежной массы;

- сокращение совокупного предложения. Является результатом издержек, что приводит к стагфляции, одновременному росту уровня цен и спаду производства.

Скрытая инфляция

Скрытая инфляция — одна из разновидностей инфляции, при которой цены и доходы населения остаются неизменными, однако наблюдается увеличение денежной массы или производственных издержек. Другими словами, это разрыв между установленными государством и рыночными ценами.

Скрытая инфляция является следствием жесткого контроля рынков со стороны государства. Если государство видит, что рост цен может привести к катастрофическим последствиям, оно подавляет его: но в этом случае речь идет об устранении последствий, а не причин, и зачастую заканчивается дефицитом товаров: производителям просто невыгодно производить, продавать товар по ценам ниже их адекватной стоимости.

Товарная инфляция

В большинстве стран мира товарная инфляция является важнейшим макроэкономическим показателем, который определяет инвестиционный и потребительский спрос, процентные ставки, обменные курсы, многие социальные аспекты, включая качество и стоимость жизни.

Способность государства удерживать инфляцию на оптимальном уровне позволяет говорить об эффективности экономики в стране, о достаточно высокой степени развития механизмов саморегуляции, о динамизме и устойчивости экономической системы. Инфляция на оптимальном уровне (до 10% в год) полезна для экономики страны, так как стимулирует товарно-денежные отношения, производства различных товаров и так далее.

Инфляция на оптимальном уровне (до 10% в год) полезна для экономики страны, так как стимулирует товарно-денежные отношения, производства различных товаров и так далее.

Экономическая инфляция

Экономическая инфляция всегда сопровождается ростом цен, но не всегда рост цен есть форма инфляции. Цены могут вырасти вследствие неурожая, циклических колебаний, энергетического кризиса и так далее.

В качестве причин для инфляционного роста цен можно назвать монополистические гонки цен, покрытие дефицита государственного бюджета с помощью дополнительной эмиссии денег, инфляционные ожидания и так далее.

В мировой экономике для описания уровня инфляции традиционно применяются два параметра: дефлятор валового национального продукта и индекс потребительских цен.

О. Вите, М. Афанасьев. Инфляция издержек и финансовая стабилизация

Источник: О. Вите, М. Афанасьев. Инфляция издержек и финансовая стабилизация / Рабочий центр экономических реформ при Правительстве РФ. 16.02.1997. http://libertarium.ru/l_lib_white-03

16.02.1997. http://libertarium.ru/l_lib_white-03

О.Т.Вите, М.П.Афанасьев

В современной отечественной экономической литературе сложилась парадоксальная ситуация. Число выступлений, затрагивающих вопрос о роли фактора издержек в российской инфляции (т. н. «инфляция издержек»[2]) — теоретических и прикладных, устных и печатных, рассчитанных на узкий круг специалистов и на самые широкие слои общественности — стремительно растет. Однако даже краткого изложения собственно теоретической концепции инфляции издержек в российской литературе пока нет. Такая ситуация делает дискуссии двусмысленными, ибо не позволяет быть уверенным, что все, использующие в своих рассуждениях словосочетание «инфляция издержек», имеют в виду одно и то же.

В предлагаемой статье предпринята попытка до известной степени этот пробел восполнить [3]. Такая работа тем более необходима, что дискуссии о инфляции имеют ярко выраженный политический контекст. Два слова «инфляция издержек» — известные еще недавно даже не всем экономистам — в течение 1993-94 гг. постепенно приобрели значение ключевого идеологического символа, способного, кажется, сплотить на едином концептуальном фундаменте весь спектр политических сил, недовольных «монетаристской» политикой правительства.

постепенно приобрели значение ключевого идеологического символа, способного, кажется, сплотить на едином концептуальном фундаменте весь спектр политических сил, недовольных «монетаристской» политикой правительства.

Логика политической утилизации экономической теории предельно проста. Тезис первый: в России имеет место не классическая инфляция спроса, а особая — инфляция издержек. Не то, чтобы инфляция спроса отсутствует вовсе, но уж точно — не преобладает, не «определяет»[4]. Тезис второй: особая инфляция требует и особой экономической политики — этатистской, кейнсианской или другой, альтернативной «монетаризму»[5].

В данной статье мы обсудим следующие вопросы: что такое инфляция издержек, чем она отличается от инфляции спроса, действительно ли первая преобладает в российской экономической действительности? И, наконец, самый главный вопрос: насколько выбор адекватной экономической политики обусловлен реальным соотношением факторов инфляции, а насколько — иными обстоятельствами.

Инфляция спроса и инфляция издержек: общий вид.

Инфляция спроса упрощенно может быть представлена следующим образом:

Совокупный спрос, превышающий текущие производственные возможности, вызывает повышение уровня цен. Инфляция, вызванная этим источником, начинается с роста цен на конечные продукты, который постепенно распространяется на факторы производства, причем рост цен на последние не поспевает за ростом цен на первые.

Разумеется, какими бы причинами ни был вызван первоначальный рост цен, он немедленно упирается в границы, определяемые фактическим объемом денежной массы. Другими словами, само по себе увеличение спроса порождает не столько инфляцию, сколько угрозу инфляции. И это становится проблемой для институтов, регулирующих объем денежной массы, т.е. в большинстве случаев — для государства (Правительства и Центрального банка). Если государство, с целью предотвратить грозящий спад производства, реагирует увеличением этого объема, то отсюда, собственно, и начинается инфляция:

в краткосрочном периоде такая политика вызывает рост цен и увеличение реального выпуска;

в долгосрочном — только рост цен (инфляционная спираль).

Если государство сдерживает рост денежной массы, то уже в краткосрочном периоде происходит дезинфляция — сжимается спрос и восстанавливается равновесие.

Инфляция издержек описывается следующим образом:

В силу ряда причин, требующих отдельного обсуждения, начинается рост издержек производства (в расчете на единицу продукта). Предложение при прежних ценах падает, что вызывает рост цен. При этом объем производства и занятость уменьшаются — признак недостаточного спроса. Инфляция, вызванная этим источником, начинается с роста цен на факторы производства и затем распространяется — в свою очередь, через повышение издержек — на конечный продукт.

Если в условиях инфляции издержек проводится политика смягчения ограничений роста денежной массы (в целях предотвращения спада производства), то с высокой вероятностью можно ожидать раскручивание инфляционной спирали, т.е., аналогично инфляции спроса:

Если проводится политика жестких ограничений, то производство реагирует спадом, который в течение известного времени сводит инфляцию на нет. Однако в силу особенностей конкретных факторов роста издержек продолжительность этого «известного времени» (времени дезинфляции) может оказаться достаточной для возрастания «трансакционных издержек» (если можно так выразиться) использования этих методов до политически и социально неприемлемого уровня. А может и не оказаться: требуется конкретный анализ.

Однако в силу особенностей конкретных факторов роста издержек продолжительность этого «известного времени» (времени дезинфляции) может оказаться достаточной для возрастания «трансакционных издержек» (если можно так выразиться) использования этих методов до политически и социально неприемлемого уровня. А может и не оказаться: требуется конкретный анализ.

Резюмируем.

На первом шаге инфляция может генерироваться из двух противоположных источников:

со стороны спроса, с роста цен на конечный продукт, который (рост цен) распространяется затем на инвестиционные товары и сырьевые ресурсы;

со стороны предложения, с роста цен на сырьевые ресурсы, распространяемого затем по цепочкам вплоть до конечного продукта.

Начиная со второго шага инфляция — независимо от источника своего первого шага — нуждается для продолжения в росте денежной массы, без которого более или менее быстро сходит на нет.

Единственный след исходного различия источников инфляции, который последняя сохраняет на всем протяжении своего существования — это продолжительность периода дезинфляции, т.е. различия во времени, в течение которого инфляция, лишенная поддержки институтов, регулирующих объем денежной массы, обречена исчезнуть. Период дезинфляции в случае инфляции издержек может быть существенно продолжительнее, чем в случае инфляции спроса.

Высокая инфляция и методы противодействия ей: границы разногласий «монетаристов» и «кейнсианцев».

Итак, политика поощрения спроса (например, кейнсианские методы) уместна при инфляции любого вида, если краткосрочные критерии выбраны (по тем или иным основаниям) в качестве приоритетных. Сокращение предложения денег (на российском политическом жаргоне именуемое «монетаризм») в принципе также пригодно в обоих случаях, если выбраны, наоборот, долгосрочные критерии.

Однако убедить общество в необходимости сделать выбор в пользу долгосрочных критериев в условиях инфляции издержек значительно труднее, чем в условиях инфляции спроса: период дезинфляции, сопровождающийся спадом, в первом случае наверняка окажется более продолжительным, чем во втором.

Впрочем, отличить один источник инфляции от другого на практике не всегда легко. С одной стороны, любое (по происхождению) повышение издержек в конечном счете упирается в спросовые ограничители и для своего продолжения нуждается в увеличении денежной массы, т.е. в повышении спроса.

С другой стороны, неравномерность повышения цен в условиях уже раскручивающейся инфляции спроса автоматически ставит одни предприятия в положение, при котором они «генерируют» инфляцию издержек по отношению к другим. И такое «разделение труда» между предприятиями и секторами вовсе не обязательно закрепляется на сколько-нибудь продолжительное время.

Все сказанное справедливо при умеренной инфляции. Высокая и длительная инфляция делает определение удельного веса собственно инфляции издержек еще более проблематичным, ибо последняя становится мощным фактором, провоцирующим инфляцию спроса и наоборот. Высокая инфляция именно потому «сама себя кормит», что постоянно воспроизводит обусловленность двух источников инфляции друг другом, а преобладающий в этих условиях механизм ценообразования по принципу «издержки плюс надбавки» (markup pricing) делает их просто неразличимыми.

Иначе говоря, высокая инфляция выдвигает на передний план совершенно другие проблемы. В этих условиях и «кейнсианцы» и «монетаристы», отложив концептуальные споры на «умеренно-инфляционное» будущее, будут вести себя одинаково — требовать сокращения денежной массы в обращении, чтобы это будущее приблизить.

Кейнсианская политика (как и любая иная политика поощрения спроса) альтернативна монетаризму (или любой иной политике, поощряющей предложение) вовсе не как метод борьбы с инфляцией, но как метод стимулирования экономического роста (и высокой занятости) в условиях умеренной — еще не выросшей или уже сниженной — инфляции.

В первом случае экономическая политика рассчитывает добиться решения названной задачи в краткосрочном периоде с помощью повышения инфляции (но не может гарантировать продолжение роста в долгосрочном), тогда как во втором — решение задачи в долгосрочном периоде и с помощью подавления инфляции (но гарантирует спад в краткосрочном).

По отношению к инфляции кейнсианская политика начинается со слов: «позволим инфляции вырасти до 6% в год». И уместна она ровно в той мере, в какой уместны эти первые слова. Поэтому даже если считать спорным вопросом успешность монетаристской политики в достижении экономической стабилизации там, где исходным пунктом была инфляция в сотни, тысячи и десятки тысяч процентов в год, то успешность кейнсианской политики при таких исходных условиях споров вызывать не может, ибо таких случаев просто не было. Никогда и нигде.

И уместна она ровно в той мере, в какой уместны эти первые слова. Поэтому даже если считать спорным вопросом успешность монетаристской политики в достижении экономической стабилизации там, где исходным пунктом была инфляция в сотни, тысячи и десятки тысяч процентов в год, то успешность кейнсианской политики при таких исходных условиях споров вызывать не может, ибо таких случаев просто не было. Никогда и нигде.

В условиях России, когда уровень инфляции в 6% в год никак нельзя достичь путем ее повышения, вспоминать Кейнса просто нелепо! Поэтому «антимонетаристское» предложение некоторых российских экономистов, которое даже самый непримиримый враг монетаризма из западных кейнсианцев счел бы недопустимо проинфляционным, а именно, предложение «удерживать инфляцию в России на уровне 5-6% в месяц» выглядит — по сравнению с ее средним уровнем 1992-95 гг. — до неприличия «монетаристским».

Отсюда можно сделать вывод: после того, как будет достигнут устойчивый уровень инфляции в 3-4% в год, можно будет вернуться к дискуссии на тему: «терпеть ли и дальше спад (или, скажем, слишком медленный рост) производства, жестко удерживая инфляцию на достигнутом уровне и ожидая надежного подъема несколько позже, или, обратившись к кейнсианским методам, допустить ее повышение до 6% в год?».

Следовательно, вопрос о применимости монетарных методов в сегодняшней России можно сформулировать так: «Пригодны ли монетарные методы для создания в России условий, необходимых для того, чтобы у почитателей политики поощрения спроса (кейнсианской или иной) появились, наконец, реальные шансы ее реализовать?»

Соответственно, возникает и новый вопрос: что же сегодня может рассматриваться как альтернатива монетаризму (денежным методам) в деле борьбы с инфляцией, если кейнсианство (и другие методы поощрения спроса) на эту роль не годится?

Инфляция издержек: факторы несовершенства рынка.

Предположим, что общая структура цен «отдельно взятой» страны более или менее соответствует структуре цен мирового рынка. Другими словами — в экономике отсутствуют глубокие структурные диспропорции. Исходным пунктом инфляции издержек может быть рост цен на любые промежуточные товары, однако чаще всего в качестве таковых оказываются сырьевые ресурсы и энергоносители. Другим источником инфляции издержек может быть рост заработной платы.

Другим источником инфляции издержек может быть рост заработной платы.

Два вопроса теперь требуют обсуждения.

Во-1-х, какие факторы вызывают первоначальное нарушение равновесия, если таким фактором не является повышение спроса?

Во-2-х, какие факторы препятствуют восстановлению нарушенного равновесия, увеличивая тем самым время дезинфляции?

Начнем со второго вопроса, к которому иногда и сводят всю проблему инфляции издержек в целом.

Если для предприятия, сталкивающегося с ростом цен на ресурсы уместен вопрос: «почему оно не может избежать роста цен на свою продукцию?», то для предприятия, генерирующего рост цен на ресурсы, уместен иной вопрос — «почему оно может себе позволить рост цен?» Еще точнее, почему в течение достаточно длительного периода времени оно в состоянии удерживать «несправедливые» цены? Последнее надо подчеркнуть: генерируя инфляцию издержек предприятие использует благоприятные для себя условия в ущерб интересам партнеров. Отсюда понятны требования «положить конец диктату предприятий, производящих энергоносители» и т.п., имеющие хождение в российском обществе.

Отсюда понятны требования «положить конец диктату предприятий, производящих энергоносители» и т.п., имеющие хождение в российском обществе.

Однако не следует забывать о сделанном выше предположении. Если оно не верно, если рост цен на ресурсы связан с преодолением исходных структурных диспропорций, то вопрос о том, чьи именно цены являются «несправедливыми», какие именно предприятия «могут себе позволить», а какие — «вынуждены», теряет свою кажущуюся простоту и очевидность. К этой проблеме еще придется вернуться.

Условия, позволяющие предприятиям удерживать «завышенные» цены сводятся к особенностям конкретного рынка, отличающим его от рынка совершенной конкуренции, т.е. сводятся к факторам несовершенства рынка, к трудностям проникновения конкурента в тот его сектор, где появились «несправедливые» цены. Эти факторы можно разбить на четыре группы:

Неразвитость инфраструктуры рынка, включающей инструменты: частного инвестирования, перелива капиталов, аккумуляция сбережений населения и др.

Этот фактор имеет место только в экономиках переходного типа.Монополизированность и монопсонизированность рынка.

Барьеры для конкуренции: дифференциация продукта (фактор для российской экономики пока не существененный), законодательные ограничения на вхождение в отрасль (например, лицензирование), законодательные ограничения иностранной конкуренции (протекционизм).

Негибкий рынок труда: изолированность локальных рынков, монополизм профсоюзов (фактор для российской экономики пока не существенный, о чем ниже).

Этот фактор имеет место только в экономиках переходного типа.

Этот фактор имеет место только в экономиках переходного типа.Российский опыт добавляет в последнюю группу еще три (как минимум) фактора: отсутствие развитого рынка жилья, высокая доля градообразующих предприятий.

Перечисленные факторы в определенной степени могут быть ослаблены с помощью хорошо известных мер государственной политики, причем таких мер, которые совершенно нейтральны по отношению к спорам «монетаристов» и «кейнсианцев».

Таким образом следует признать, что инфляция издержек действительно требует несколько иных методов противодействия, чем инфляция спроса. А именно: если для борьбы со второй существует только один метод — ограничение денежной массы, то для борьбы с первой этот метод может (и должен) быть дополнен немонетарными мерами, направленными на устранение несовершенств рынка. Однако необходимо помнить, что эти немонетарные меры могут лишь сократить период дезинфляции, но сами по себе вызвать дезинфляционный эффект не способны.

Инфляция издержек: механизм появления.

Отметим, что сам факт существования рыночных несовершенств (включая ту или иную степень монополизации производства) не может объяснить нарушения рыночного равновесия в виде инфляции издержек, ибо эти несовершенства в исходном равновесии уже присутствовали.

Теоретические исследования инфляции издержек, опирающиеся на практический опыт последних десятков лет, выделяют несколько вариантов возникновения в условиях несовершенной конкуренции инфляции этого вида[6].

Инфляция издержек, возникающая при распределении плодов технического прогресса путем установления администрируемых (administered) цен. Этот вариант в сегодняшней России, очевидно, не актуален.

Инфляция, вызванная нарушением механизмов предложения или «шоком предложения» (supply shock)[7]. Сюда относятся: стихийные бедствия, катастрофы (например, Чернобыль), внезапный рост мировых цен (например, рост цен на нефть в результате действий ОПЭК в 70-е гг.).

Российский опыт добавляет еще два особых случая:

разрыв связей в результате распада СССР

и так называемая «потеря управляемости», т.е. резкое снижение эффективности функционирования государственной системы управления.

Этот вариант («шок предложения») особенно привлекателен для отечественных поклонников мирового «немонетаристского» опыта вообще и опыта работы с инфляцией издержек, в частности. Аргументация очевидна: несовершенства мирового рынка не могут быть устранены никакими мерами в рамках «одной, отдельно взятой страны», а потому попытки подавить инфляцию методами монетарной политики грозят более продолжительным периодом дезинфляции (соответственно, и более глубоким спадом производства), чем в случае, когда необходимо считаться лишь с несовершенствами внутреннего рынка.

Аргументация очевидна: несовершенства мирового рынка не могут быть устранены никакими мерами в рамках «одной, отдельно взятой страны», а потому попытки подавить инфляцию методами монетарной политики грозят более продолжительным периодом дезинфляции (соответственно, и более глубоким спадом производства), чем в случае, когда необходимо считаться лишь с несовершенствами внутреннего рынка.

Стихийные бедствия и катастрофы, в свою очередь, резко увеличивают влияние несовершенств рынка и, стало быть, также вызывают рост сомнений в «оправданности» жесткой монетарной политики. Однако случаев подобного типа, оказывающих значимое влияние на российскую экономику, обнаружить невозможно[8].

Остаются «политические катастрофы». Но, с одной стороны, сегодня общепризнанно, что фактор «разрыва связей» уже потерял к 1994 свою актуальность. А, с другой — приватизация во многом снимает и проблему «управляемости», а именно тем, что передает ее в частные руки — в виде проблемы «эффективного собственника»[9].

Инфляция на основе изменения отраслевой структуры спроса (этот вариант иногда даже называют промежуточным между инфляцией спроса и инфляцией издержек). Инфляционный процесс (рост общего уровня цен) вызывается в данном случае тем, что перемещение спроса из одной отрасли в другую, приводит не к относительному изменению цен, а к их росту в отраслях повышающегося спроса при одновременном сохранении уровня цен в отраслях падающего спроса.

Это, как будет показано ниже, фактически единственный вариант т.н. инфляции издержек, имеющий прямое отношение к сегодняшней российской экономике.

На одно обстоятельство, связанное с данным вариантом инфляции издержек, следует обратить особое внимание: генерируют инфляцию издержек не те предприятия, которые повышают цены в соответствии с растущим спросом, а те, которым удается избежать снижения цен на свою продукцию вопреки падающему спросу. Или, как минимум, способны снижать цены в меньшей пропорции, чем диктует изменившийся спрос.

Возникновение проблемы: январь 1992.

Инфляционный навес (подавленная инфляция) накануне освобождения цен включал в себя три составляющие:

Общее превышение спроса над предложением (потенциал инфляции спроса).

Искаженные ценовые пропорции, отражающие деформированную структуру экономики: «внутренние» деформации и прежде всего — заниженные цены на сырьевые ресурсы по отношению к другими отечественным товарам, с одной стороны, и «внешние» деформации — преобладание неконкурентоспособной на мировом рынке продукции, т.е. продукции, имеющей завышенные цены по отношению к аналогичным импортным товарам того же качества, с другой (потенциал инфляции издержек на основе изменений отраслевой структуры спроса).

Высокие инфляционные ожидания как следствие предшествующей экономической политики.

Либерализация цен в январе 1992 г. предоставила возможность реагировать на наличный спрос повышением цен. Подавленная инфляция превратилась в открытую[10]. Однако высокая ценовая накидка, которой отреагировали производители, привела к существенному превышению предложения над платежеспособным спросом. Тем самым инфляция спроса, переходя из подавленной в открытую форму, одновременно приобрела черты роста издержек. Предприятия требовали от государства обеспечить (повысить) платежеспособный спрос под уже существующие и, отчасти, признанные покупателем цены посредством следующих мер: государственных льготных кредитов и других преференций, покрытия частных товарных кредитов друг другу (взаимных неплатежей), прямой выплаты зарплаты независимо от оплаченной реализации товаров.

Подавленная инфляция превратилась в открытую[10]. Однако высокая ценовая накидка, которой отреагировали производители, привела к существенному превышению предложения над платежеспособным спросом. Тем самым инфляция спроса, переходя из подавленной в открытую форму, одновременно приобрела черты роста издержек. Предприятия требовали от государства обеспечить (повысить) платежеспособный спрос под уже существующие и, отчасти, признанные покупателем цены посредством следующих мер: государственных льготных кредитов и других преференций, покрытия частных товарных кредитов друг другу (взаимных неплатежей), прямой выплаты зарплаты независимо от оплаченной реализации товаров.

Иначе говоря, увеличение предложения денег летом 1992 года было вызвано предшествующим ростом цен, поддерживало их задним числом, а не вызвало его в прямом («хронологическом») смысле. Это обстоятельство неизбежно исказило картину последующего обратного воздействия увеличения предложения денег на дальнейший рост цен.

Таким образом, мягкость финансовой политики государства не только генерирует инфляцию спроса, но и придает ей видимость инфляции издержек.

Все же наибольший интерес с точки зрения собственно инфляции издержек представляет вторая составляющая инфляционного навеса: глубокие структурные диспропорции. По оценкам некоторых исследователей именно соотношение заниженных цен на сырьевые ресурсы и завышенных — на промежуточные и конечные товары, компенсированное обратным (в пользу производителей сырья) соотношением финансовых изъятий и дотаций, порождало в регионах, специализирующихся на переработке, ощущение, что они «кормят» сырьевые регионы — фактор, сыгравший значительную роль в дезинтеграции СССР. Аналогичную природу имеют и сегодняшние настроения против ТЭКа, имеющие место в перерабатывающих отраслях.

Преодоление этих диспропорций равносильно изменению отраслевой структуры спроса. Освобождение цен и «открытие» российской экономики мировому рынку резко повысили платежеспособный спрос на энергоносители (а также на многие металлы и ряд других видов сырья) и, наоборот, снизили спрос на значительную часть продукции перерабатывающих отраслей. Это и стало мощным фактором инфляции издержек.

Это и стало мощным фактором инфляции издержек.

Так, по некоторым оценкам начала 1994г., достижение в течение одного года мировых цен на энергоносители сопоставимо с инфляцией 9-16%[11]. Предполагаемые позитивные результаты очевидны: по тем же оценкам, уже через год экономия энергии составила бы 5-6%, а доходы бюджета утроились (за счет роста налоговых поступлений).

Необходимость преодоления — так или иначе — этих диспропорций прямо не ставит под сомнение никто: слишком очевидны негативные последствия их сохранения. Однако делать это можно по разному.

Освобождение цен может быть быстрым, «однократным», а может быть растянутым на ряд лет (с применением государственного регулирования цен). Аргументы не трудно подыскать для каждого варианта. Однако даже самые сильные аргументы в пользу постепенности не имеют прямого отношения к вопросу о том, с какой инфляцией при этом придется иметь дело — спроса или издержек.

С одной стороны, даже самая постепенная политика приведения цен на энергоносители к мировому уровню не избавляет от связанной с этим инфляции издержек, а лишь снижает ее, одновременно растягивая во времени. С другой стороны, «однократное» освобождение цен на энергоносители, вызывая более высокую, но менее продолжительную инфляцию издержек, не лишает возможности использовать все известные, рассмотренные выше, методы борьбы с ней, включая немонетарные методы сокращения периода дезинфляции. Разумеется, продолжительность периода дезинфляции влияет на выбор из двух названных вариантов, однако это влияние носит так сказать «внеэкономический» характер.

С другой стороны, «однократное» освобождение цен на энергоносители, вызывая более высокую, но менее продолжительную инфляцию издержек, не лишает возможности использовать все известные, рассмотренные выше, методы борьбы с ней, включая немонетарные методы сокращения периода дезинфляции. Разумеется, продолжительность периода дезинфляции влияет на выбор из двух названных вариантов, однако это влияние носит так сказать «внеэкономический» характер.

Поэтому даже с учетом проблемы преодоления структурных диспропорций и вытекающей отсюда инфляции издержек выбор степени жесткости финансовой политики не предопределен одним лишь фактом инфляции данного вида. Для обоснования смягчения (или, напротив, ужесточения) финансовой политики следует проанализировать другие два вопроса:

достаточно ли снижен общий уровень инфляции, чтобы подобный учет продолжительности периода дезинфляции, обусловленной факторами инфляции издержек, вообще имел бы смысл?

какова продолжительность периода дезинфляции, какие есть немонетарные возможности его сократить, какие кратко- и долгосрочные побочные эффекты для экономики появятся в случаях более и менее жесткой финансовой политики?

Таким образом, проблема есть, но ее сведение к повторению двух слов «инфляция издержек» (и даже тщательные расчеты ее удельного веса) не только не помогают делу, но напротив, уводят в сторону, освобождая от труда по решению действительных проблем.

Другим обстоятельством, затемняющим суть проблемы инфляции издержек в условиях преодоления структурных диспропорций, является неизбежное смещение системы координат, в которой предприятия перерабатывающих отраслей оценивают собственное положение. Эти предприятия впервые за несколько десятилетий столкнулись с отказом платежеспособного спроса признать завышенные цены на их продукцию нормальными. Если эти предприятия под влиянием роста издержек повышают цены на собственную продукцию не более, чем диктует уровень инфляции, т.е. попросту индексируют цены, то в соответствии с прежней системой координат (из которой они бессознательно исходят) их ценовая политика никак не может быть признана генератором инфляции. Генерируют инфляцию издержек производители сырья, в первую очередь — ТЭК.

Однако объективно система координат сместилась. В условиях оптимизации отраслевой структуры цен для того, чтобы признать ценовую политику перерабатывающего предприятия источником инфляции достаточно уже того факта, что данное предприятие позволяет себе не снижать цены на свою продукцию относительно индексированного уровня.

В этом и состоит специфика инфляции издержек на основе изменения отраслевой структуры спроса. Тот факт, что продукция отраслей растущего спроса оказывается важнейшим сырьем для отраслей падающего спроса, сильно усложняет проблему. Однако это не дает никакого основания относить данный вариант инфляции издержек к группе «шок предложения», а вклад ТЭК в сегодняшнюю российскую экономику уподоблять вкладу ОПЕК в американскую экономику 70-х годов.

Поэтому оправдание инфляционной ценовой политики перерабатывающих предприятий как «вынужденной» ссылками на инфляцию издержек, генерируемую якобы производителями сырья, теоретически абсурдно, а практически равносильна стремлению законсервировать глубоко деформированную отраслевую структуру российской экономики. Подобные стремления имеют право на существование. Но инфляция издержек здесь не при чем.

Гибкие и жесткие факторы инфляции издержек.

Суммируя все составляющие инфляции сегодняшней российской экономики, получаем:

Инфляция спроса в чистом и не вызывающем сомнений виде.

Инфляция издержек, вызванная несовершенствами рынка в условиях:

изменяющейся отраслевой структуры спроса. Последнее включает в себя: приведение к мировому уровню цен на сырьевые ресурсы (преодоление «внутренних» диспропорций), с одной стороны, и на потребительские и промежуточные товары (преодоление «внешних» диспропорций) — с другой;

шока предложения (разрыв связей, потеря управляемости госсектора).

Инфляция издержек, вызванная обратным влиянием высокого уровня инфляции:

Дополнительные факторы, усиливающие несовершенства рынка: протекционизм, лицензирование и т.п..

Особенности экономического поведения предприятий (их администраций), прежде всего — неплатежи (повышение цен относительно платежеспособного спроса, предшествующее росту денежной массы и провоцирующее последний).

Этот фактор, характерный только для экономик переходного типа, в России имеет огромное значение.

Этот фактор, характерный только для экономик переходного типа, в России имеет огромное значение.

Этот фактор, характерный только для экономик переходного типа, в России имеет огромное значение.Для того, чтобы понять реальное значение инфляции издержек, необходимо ввести различие между гибкими и жесткими факторами инфляции этого вида.

Жесткими (неэластичными по отношению к уменьшению предложения денег в краткосрочном периоде) назовем факторы, которые не реагируют в краткосрочном периоде на ограничения денежной массы. Жесткие факторы могут в краткосрочном периоде генерировать инфляцию без увеличения денежной массы.

Гибкими (эластичными по отношению к уменьшению предложения денег в краткосрочном периоде) назовем факторы, действие которые нейтрализуются сокращением объема денежной массы уже в краткосрочном периоде. Гибкие факторы могут генерировать инфляцию только при условии увеличения денежной массы.

При использовании монетарных методов борьбы с инфляцией период дезинфляции в случае гибких факторов инфляции издержек принципиально не отличается по продолжительности от периода дезинфляции в условиях инфляции спроса, тогда как в случае жестких факторов — существенно превосходит его.

Из вышеприведенного списка две предпоследние группы (последнюю рассмотрим позже) включают в себя факторы однозначно гибкие. Гибкость факторов второй группы требует обсуждения. Те из них, которые связаны с шоком предложения, как было показано выше, существенного влияния сегодня не оказывают. Рассмотрим факторы несовершенства рынка, на предмет проверки их способности генерировать инфляцию предложения и их гибкости в оставшемся варианте — изменение отраслевой структуры спроса. В связи с этим рассмотрим и те немонетарные методы борьбы с этими факторами, которые предлагаются противниками монетаризма.

1. Барьеры для конкуренции.

Именно те, кто на основании большого удельного веса инфляции издержек считают неприемлемым монетаризм, предлагают не разрушать некоторые из имеющихся барьеров и даже вновь возводить их там, где они уже разрушены (например, протекционизм по отношению к производителям с/х сырья)[12]. Предлагают искусственно создать дополнительные факторы инфляции издержек, чтобы затем, ссылаясь на ее высокий удельный вес требовать смягчения финансовой политики! Это следует понимать, как фактическое признание данных факторов инфляции издержек достаточно гибкими. Следовательно, монетаризм (в сочетании с дальнейшим устранением барьеров для конкуренции) не только не противопоказан, но даже полезен.

Следовательно, монетаризм (в сочетании с дальнейшим устранением барьеров для конкуренции) не только не противопоказан, но даже полезен.

2. Несовершенство рыночной инфраструктуры.

«Сначала надо построить полноценную рыночную инфраструктуру, а потом уже прибегать к монетарной политике» — довод из самых распространенных.

Многие инструменты рыночной инфраструктуры не работают и даже не создаются в силу низкого рыночного спроса на соответствующие услуги. Но низкий спрос на эти инструменты, т.е. низкая частная потребность в повышении эффективности производства означает, что сохраняется определенная независимость уровня частных доходов от экономической эффективности производства, а значит их зависимость от государственной поддержки (от расширения денежной массы). Следовательно, и эти факторы инфляции предложения не могут быть отнесены к жестким.

3. Негибкость рынка труда.

Хотя отчасти ситуация здесь схожа с предыдущей — многие стандартные инструменты повышения гибкости рынка труда неразвиты в силу низкого спроса, уровень жесткости этих факторов, очевидно, выше (отсутствие развитого рынка жилья, высокая доля градообразующих предприятий. Кроме того, имеются серьезные трудности в реализации такого направления немонетарной политики, многократно использованной на Западе для нейтрализации факторов этой группы, как «политика доходов».

Кроме того, имеются серьезные трудности в реализации такого направления немонетарной политики, многократно использованной на Западе для нейтрализации факторов этой группы, как «политика доходов».

Такая политика известна в двух вариантах: либо добровольные соглашения между предпринимателями, рабочими (профсоюзами) и правительством о замораживании цен и заработной платы, либо прямой государственный запрет на их повышение. Дискуссии о ее эффективности продолжаются ровно столько, сколько и попытки ее реализации.

С одной стороны, такая политика снижает инфляционные ожидания и, отчасти, компенсирует несовершенства рынка (в первую очередь — негибкость рынка труда).

С другой — политика доходов нарушает рыночный механизм перераспределения ресурсов, а следовательно, вопрос, чему она больше способствует — нейтрализации несовершенств рынка или, напротив, их еще большему усилению — остается открытым. Кроме того, такая политика порождает мощные стимулы обходить запреты (а тем более — «добровольные соглашения»), причем сила этих стимулов прямо пропорциональна уровню инфляции, для ограничения которой данная политика предназначена. Поэтому политика доходов предъявляет особенно высокие требования к качеству госаппарата, ибо в случае низкого его качества (а это и есть наш российский случай) резко возрастающие затраты на контроль сводят экономическую эффективность такой политики к нулю.

Поэтому политика доходов предъявляет особенно высокие требования к качеству госаппарата, ибо в случае низкого его качества (а это и есть наш российский случай) резко возрастающие затраты на контроль сводят экономическую эффективность такой политики к нулю.

Очевидно, что все перечисленные сомнения в эффективности политики доходов, порожденные западным опытом, в условиях России приобретают еще больший вес. Но к этому добавляется еще одно — практически незнакомое западным обществам — обстоятельство. Политика доходов представляет собой не что иное, как определенные ограничения, накладываемые государством на «классовую борьбу пролетариата и буржуазии» и только в этом качестве способна дать эффект. Стремление предпринимателей и наемных рабочих переложить «инфляционный налог» друг на друга, с одной стороны, раскручивает инфляцию еще больше, но с другой — предоставляет государству возможность взять на себя роль арбитра, позволяющую существенно уменьшить инфляционные последствия «классовой борьбы».

В России до сих пор никакого сколько-нибудь значимого соперничества рабочих и их нанимателей не сложилось. Забастовки против администрации предприятий встречаются как редчайшее исключение. Правилом являются забастовки «трудовых коллективов» (включающих и администрацию, и рабочих) против государства. Так называемые «трехсторонние отношения» на деле остаются «двусторонними», что открыто признают некоторые критики правительственной экономической политики (например, Федерация товаропроизводителей России). Отсутствие конфликта не оставляет места для роли арбитра, а значит лишает смысла и всю политику доходов в целом.

4. Монополизм.

Уровень монополизма в России, несомненно, один из самых высоких в мире. Однако его действительное влияние сильно преувеличено за счет явления, которое к монополизму в точном смысле слова не имеет никакого отношения. Политическая сила многих крупных производств (и даже секторов) опирается не на собственные ресурсы, а на ресурсы государства, а потому не может быть названа «рыночной» силой. Другими словами, монополизированным нередко называют предприятия, монополизировавшие не столько свой сектор рынка, сколько свой канал доступа к государственному бюджету. Очевидно, что для разрушения подобного «монополизма» эффективнее монетарных методов ничего нет.

Другими словами, монополизированным нередко называют предприятия, монополизировавшие не столько свой сектор рынка, сколько свой канал доступа к государственному бюджету. Очевидно, что для разрушения подобного «монополизма» эффективнее монетарных методов ничего нет.

Итак, остаются две группы факторов, относительно которых подозрение в известной жесткости остаются: монополизм и недостаточная гибкость рынка труда. Можно ли оценить вес этих факторов? Какой уровень инфляции они в состоянии обеспечить без увеличения денежной массы?

По мнению некоторых экономистов, пример Восточной Европы, где уровень монополизма во всяком случае не меньше, чем в России, а негибкость рынка труда — немногим меньше, показывает максимально возможные пределы влияния жестких факторов. Жесткая финансовая политика в этих странах снизила инфляцию до уровня 20-30% в год. Это тот уровень (по-прежнему слишком высокий для кейнсианской политики!), который, возможно, поддерживается жесткими факторами инфляции издержек. Все, что сверх этого уровня — либо инфляция спроса в чистом виде, либо инфляции издержек, генерируемая гибкими факторами[13].

Все, что сверх этого уровня — либо инфляция спроса в чистом виде, либо инфляции издержек, генерируемая гибкими факторами[13].

Таким образом, ответы на два приведенных выше (при анализе изменений отраслевой структуры) вопроса должны быть следующими:

уровень инфляции в 20-30% в год достаточен для того, чтобы поставить вопрос о смягчении монетарной политики как одном из возможных путей учета продолжительности периода дезинфляции, связанного с инфляцией издержек;

собственно анализ всех аспектов проблемы длительности периода дезинфляции и возможностей его сокращения в условиях смягчения монетарной политики придется отложить до достижения указанного уровня общей инфляции, ибо пока для такого анализа нет фактического материала.

Теперь рассмотрим последнюю группу факторов — поведенческие.

Анализ причин инфляции вновь и вновь возвращает к вопросу: почему слишком мало предприятий (и слишком медленно) начинают отказываться от повышения цен, адекватно реагируя на спросовые ограничители? Не имеет возможности реагировать адекватно или, напротив, имеет возможность реагировать неадекватно? И не связаны ли причины второй возможности именно с ростом денежной массы, с инфляционными ожиданиями, т. е. с инфляцией спроса в чистом виде?

е. с инфляцией спроса в чистом виде?

Экономическое поведение российских предприятий даже в ряду аналогичных переходных восточноевропейских экономик выглядит специфическим. В ответ на ограничения спроса российские предприятия не сдерживали рост зарплаты и не снижали занятость, а переставали платить по обязательствам и залезали в долги. Ни в одной другой переходной экономике кризис неплатежей не был столь острым и глубоким, а уровень безработицы в переходный период не оставался таким низким, как в российской экономике.

Такое явление можно признать следствием особенностей российской экономической культуры: своевременная оплата (и востребование) долгов не является в России приоритетным делом. Проблема не сводится к отсутствию банкротств и медленной приватизации: скорее последнее само является следствием специфического экономического поведения. Восточная Европа (и Прибалтика) получили финансовую стабилизацию при уровне банкротств и приватизации не превышающем российский.

Как показывают исследования последних двух лет, на вопрос «что в первую очередь необходимо для вашего предприятия, чтобы быстрее приспособиться к сложившимся условиям?» около 60% указывают на необходимость возврата долгов им, тогда как доля признающих необходимость возврата собственных долгов в 1,5-2,5 раза меньше[14]. Осознание необходимости востребования чужих долгов явно опережает осознание необходимости возвращать свои…

То, что эти особенности экономического поведения являются мощным фактором инфляции (как спроса, так и издержек), очевидно[15]. Так же очевидно, что до тех пор, пока критическая масса сдвигов в экономическом поведении не будет достигнута, финансовая стабилизация невозможна. Проблема в другом: какая финансовая политика помогает ускорению этих сдвигов, а какая — консервирует традиционное поведение?

Как только вопрос поставлен таким образом, ответ уже не представляет трудностей. Даже в том случае, когда смягчение бюджетной и финансовой политики оказывается вынужденным по серьезным основаниям, необходимо помнить, что одновременно такая политика консервирует неадекватное экономическое поведение, резко затрудняющее борьбу с инфляцией[16]. И наоборот, даже если ужесточение монетарной политики ускоряет спад, одновременно оно стимулирует такие сдвиги в поведении, без которых экономический подъем вообще невозможен.

И наоборот, даже если ужесточение монетарной политики ускоряет спад, одновременно оно стимулирует такие сдвиги в поведении, без которых экономический подъем вообще невозможен.

Короче. Особенности экономического поведения предприятий в современной России серьезно затрудняют борьбу с инфляцией. Можно сказать, что эти особенности — эквивалент высоких инфляционных ожиданий, не столько вызванных мягкой денежной политикой, сколько провоцирующих последнюю: даже те предприятия, которые саму инфляцию не «ожидают», безусловно «ожидают» осуществление политики, неизбежным (хотя и «неожиданным») следствием которой будет высокая инфляция. Однако специфика инфляции издержек ко всему этому не имеет ровным счетом никакого отношения. Хотя зачастую ссылки на нее используются для оправдания политики, консервирующей традиционную российскую экономическую культуру.

Выводы.

Единственный вид инфляции издержек, который оказывает значимое влияние на российскую экономику — это так называемая инфляция на основе изменяющейся отраслевой структуры спроса (которую иногда называют промежуточной между инфляцией спроса и инфляцией издержек).

Однако данный вид инфляции генерируется вовсе не теми предприятиями, на которые российские сторонники инфляции издержек возлагают за это ответственность (ТЭК), а напротив, именно теми, ценовую политику которых среди сторонников инфляции издержек принято оправдывать и защищать (неконкурентоспособные перерабатывающие отрасли).Принимать во внимание — при выработке эффективной экономической политики — специфику инфляции издержек целесообразно при общем уровне инфляции много меньшем, чем имеющийся сегодня в России.

Принять во внимание особенности инфляции издержек значит дополнить монетарные методы жесткой бюджетной и финансовой политики немонетарными методами устранения несовершенств рынка. Если выбирается иная политика, инфляция издержек здесь не при чем.

Поэтому предложение для борьбы с инфляцией издержек ослабить монетарную политику, дополнив это ослабление усилением факторов несовершенства рынка, как делает абсолютное большинство сторонников учета инфляции издержек, выглядит более чем странным.

Нет ничего предосудительного в том, чтобы предлагать экономическую политику, альтернативную «монетаризму», вплоть до усиления прямого государственного контроля за экономикой (включающего регулирование цен), к чему склонны многие сторонники решающего значения инфляции издержек для российской экономики[17]. В пользу подобной альтернативы можно найти множество веских аргументов. Однако теория инфляции издержек ни одного аргумента для этой цели предложить не способна. Она про другое.

Существует возможность выбора для России: уменьшать инфляцию (хотя бы до уровня 20-30% в год) или продолжать жить в условиях высокой инфляции. Если выбор сделан в пользу первого варианта, то сегодняшний уровень инфляции не оставляет возможностей для методов, альтернативных «монетаризму». Кроме единственного: такого государственного регулирования, которое смогло бы вернуть инфляцию в скрытое состояние. Как это было в России до 1992г.

Однако данный вид инфляции генерируется вовсе не теми предприятиями, на которые российские сторонники инфляции издержек возлагают за это ответственность (ТЭК), а напротив, именно теми, ценовую политику которых среди сторонников инфляции издержек принято оправдывать и защищать (неконкурентоспособные перерабатывающие отрасли).

Однако данный вид инфляции генерируется вовсе не теми предприятиями, на которые российские сторонники инфляции издержек возлагают за это ответственность (ТЭК), а напротив, именно теми, ценовую политику которых среди сторонников инфляции издержек принято оправдывать и защищать (неконкурентоспособные перерабатывающие отрасли).

ЛИТЕРАТУРА.

[1] Авторы считают своим долгом выразить глубокую признательность своим коллегам — М.Э.Дмитреву, А.Д.Смирнову и, особенно, В.В.Попову, принимавшим активное участие в обсуждении предмета настоящей статьи и давшим множество ценных замечаний.

[2] Для данного феномена в западной литературе используется, как правило, термин «инфляция предложения», тогда как в России — «инфляция издержек». Мы будем придерживаться отечественной терминологии.

[3] Из литературы на русском языке, в которой затрагиваются некоторые аспекты проблемы инфляции издержек, мы можем рекомендовать: М.Блауг. Экономическая мысль в ретроспективе. М., 1994; Э.Дж.Долан, Б.Домненко. Economics. Англо-русский словарь-справочник. М., 1994; К.Р. Макконнел, С.Л.Брю. Экономикс (в 2-х томах). М., 1992. Т.2; К.Казароза. Макроэкономика // А.Пезенти. Очерки политической экономии капитализма (в 2-х томах), М., 1976. Т.2 (Приложение П).

[4] Встречающиеся оценки влияния инфляции издержек в совокупной инфляции разбросаны в широком диапазоне. От вполне корректной — доля инфляции издержек слишком велика, чтобы ее спецификой можно было пренебречь. До практически полного отрицания какого-либо значения инфляции спроса. Или перефразируя образное выражение одного ответственного чиновника: «она случается крайне редко, а чаще всего — никогда». Типичное высказывание: «рост цен все в большей степени определялся удорожением затрат, а не «избыточной» денежной массой».

[5] Типичное высказывание: «чисто монетарная политика оказывает ограниченное воздействие как на цены, так и на объем выпуска».

[6] Из упомянутой выше литературы наиболее обстоятельно эти аспекты инфляции издержек изложены в работе: К.Казароза. Макроэкономика…

[7] Собственно, термин «инфляция предложения» и появился в ответ на ситуацию «шока предложения».

[8] Поэтому нередко можно встретить следующий логический трюк: рост издержек, имеющий чисто «внутреннюю» экономическую природу, описывается таким образом, чтобы у читателя даже подозрения не возникло в возможности повысить эффект монетарных методов с помощью немонетарных — устранения несовершенств рынка. Независимо от того, сознательно это делается или бессознательно, ход беспроигрышный. Если получилось, у читателя возникает ощущение «очевидной» обреченности монетарных методов, если не получилось — автор не при чем, ибо нигде прямо не утверждает, что несовершенства рынка не устранимы.

[9] Поэтому наиболее осторожные сторонники применения концепции инфляции издержек вовсе не упомянают и, соответственно, не принимают в расчет этих политических (по происхождению) факторов инфляции.

[10] См: A.Aslund (ed.). Economic Transformation in Russia. London, 1994.

[11] «Сегодня», 19.

02.94[12] Разумеется, в пользу более или менее ограниченного протекционизма может быть приведен целый ряд серьезных аргументов. Но ссылки на слишком высокую долю инфляции издержек в этом ряду совершенно неуместны.

[13] Некоторые из сторонников решающего значения инфляции издержек для России приводят расчеты уменьшения влияния фактора издержек на общую инфляцию под воздействием политики ограничения денежной массы, т.е. фактически признают достаточную гибкость этих факторов.

[14] «Сегодня», 18.02.95

[15] В таких условиях для появления сколько-нибудь серьезных противоречий и конфликтов между рабочими и администрацией предприятий (об отсутствии которых шла речь выше) почвы нет.

[16] Провал первой попытки макроэкономической стабилизации в I полугодии 1992г. (ослабление монетарной политики под влиянием острого кризиса неплатежей), несомненно, создал у предприятий твердую уверенность, что в какие бы долги они не залезали в будущем, помощь государства им гарантирована.

[17] Впрочем, наиболее ответственные (за свои слова) сторонники инфляции издержек прямо признают, что государственный аппарат современной России для эффективного контроля за экономикой абсолютно не пригоден.

02.94

02.94

http://libertarium.ru/l_lib_white-03

Инфляция — это… Что такое Инфляция?

Уровень инфляции в мире за 2010 годИнфля́ция (лат. Inflatio — вздутие) — повышение общего уровня цен на товары и услуги. При инфляции на одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В этом случае говорят, что за прошедшее время покупательная способность денег снизилась, деньги обесценились — утратили часть своей реальной стоимости.

Противоположным процессом является дефляция — снижение общего уровня цен (отрицательный рост). В современной экономике встречается редко и краткосрочно, обычно носит сезонный характер. Например, цены на зерновые сразу после сбора урожая обычно снижаются. Длительная дефляция характерна для очень немногих стран. Сегодня примером дефляции может служить экономика Японии (в пределах −1 %). Известны примеры, когда политика правительства приводила к длительному периоду снижения розничных цен при постепенном повышении заработной платы (например, в СССР в последние годы жизни Сталина и при правительстве Людвига Эрхарда в Западной Германии начиная с 1950 года).

Длительная дефляция характерна для очень немногих стран. Сегодня примером дефляции может служить экономика Японии (в пределах −1 %). Известны примеры, когда политика правительства приводила к длительному периоду снижения розничных цен при постепенном повышении заработной платы (например, в СССР в последние годы жизни Сталина и при правительстве Людвига Эрхарда в Западной Германии начиная с 1950 года).

История

В истории мировой экономики отмечались два случая резкого роста цен, связанных с падением стоимости металлов, из которых изготовлялись деньги.

- После открытия Америки в европейские страны стало поступать много золота и особенно серебра из Мексики и Перу. За 50 лет с начала XVI века производство серебра возросло более чем в 60 раз. Это вызвало повышение товарных цен к концу века в 2,5-4 раза.

- В конце 1840-х годов началась разработка калифорнийских золотых рудников. Вскоре после этого началась массовая золотодобыча в Австралии. Мировая добыча золота при этом возросла более чем в 6 раз, цены увеличились на 25-50 %. Инфляция этого вида наблюдалась по всему миру.

Инфляция этого вида наблюдалась по всему миру.

Инфляция этого вида наблюдалась по всему миру.С повышением цен в результате поступления в оборот больших масс золота и серебра непосредственно связано возникновение количественной теории денег, согласно которой увеличение количества денег в обращении выступает причиной роста цен. С точки зрения стоимостной теории, рост денежной массы отражает снижение стоимости денежного материала, что при постоянной стоимости товаров выражается в требовании большего количества золота или серебра для эквивалентного обмена. Для современных экономик, в которых роль денег исполняют обязательства, не имеющие собственной стоимости (фиатные деньги), незначительная инфляция считается нормой и находится обычно на уровне нескольких процентов в год. Уровень инфляции обычно несколько увеличивается в конце года, когда растёт как уровень потребления товаров домохозяйствами, так и уровень расходов корпораций.

Причины инфляции

В экономической науке различают следующие причины инфляции:[1][2]

- Рост государственных расходов, для финансирования которых государство прибегает к денежной эмиссии, увеличивая денежную массу сверх потребностей товарного обращения. Наиболее ярко выражено в военные и кризисные периоды.

- Чрезмерное расширение денежной массы за счёт массового кредитования, причём финансовый ресурс для кредитования берется не из сбережений, а эмиссии необеспеченной валюты.

- Монополия крупных фирм на определение цены и собственных издержек производства, особенно в сырьевых отраслях.

- Монополия профсоюзов, которая ограничивает возможности рыночного механизма определять приемлемый для экономики уровень заработной платы.

- Сокращение реального объема национального производства, которое при стабильном уровне денежной массы приводит к росту цен, так как меньшему объему товаров и услуг соответствует прежнее количество денег.

Наиболее ярко выражено в военные и кризисные периоды.