Инфляционная политика россии

С. Р. Хайретдинова

Башкирский государственный педагогический университет им. М. Акмуллы

Научный руководитель: Р.Ф.Кабиров к.э.н, доцент

Рыночная экономика является инфляционной по своей сути. Отсутствие инфляции возможно только в теоретических моделях. Поэтому государственная антиинфляционная политика должна быть ориентирована не на искоренение инфляции как экономического явления, а на достижение умеренного роста цен. Воздействовать на инфляционные процессы в условиях рыночной экономики возможно путем государственного регулирования.

Рассматривая

проблему инфляции в России, необходимо

охарактеризовать само явление инфляции,

как сложнейшее явление социально-экономического

характера, присущее в той или иной

степени всем странам: развитым,

развивающимся и, конечно, странам с

переходной экономикой.

Многие

страны бывшего социалистического лагеря

в процессе проведения экономических

преобразований столкнулись с феноменом

высокой инфляции. Поскольку, как правило,

эти страны в предшествующий период

характеризовались сравнительной ценовой

стабильностью, такой опыт высокой

инфляции был серьезным испытанием для

экономики, и экономическим субъектам

потребовались значительные усилия,

чтобы приспособиться к столь стремительному

изменению цен. Феномен высокой инфляции

застал врасплох российских экономистов.

Были выдвинуты его различные конкурирующие

объяснения. При этом исследователи

зачастую приходили к полярным заключениям.

Эта резко выраженная полярность в точках

зрения на инфляционные процессы не

является только отвлеченной научной

проблемой. Каждая альтернативная

концепция подразумевает некоторые

мероприятия экономической политики,

которые по мнению ее сторонников

позволили бы улучшить состояние

экономики. Без глубокого понимания

инфляционных процессов в экономике

невозможно предложить адекватные

программы борьбы с инфляцией и в целом

проводить адекватную денежно-кредитную

политику.

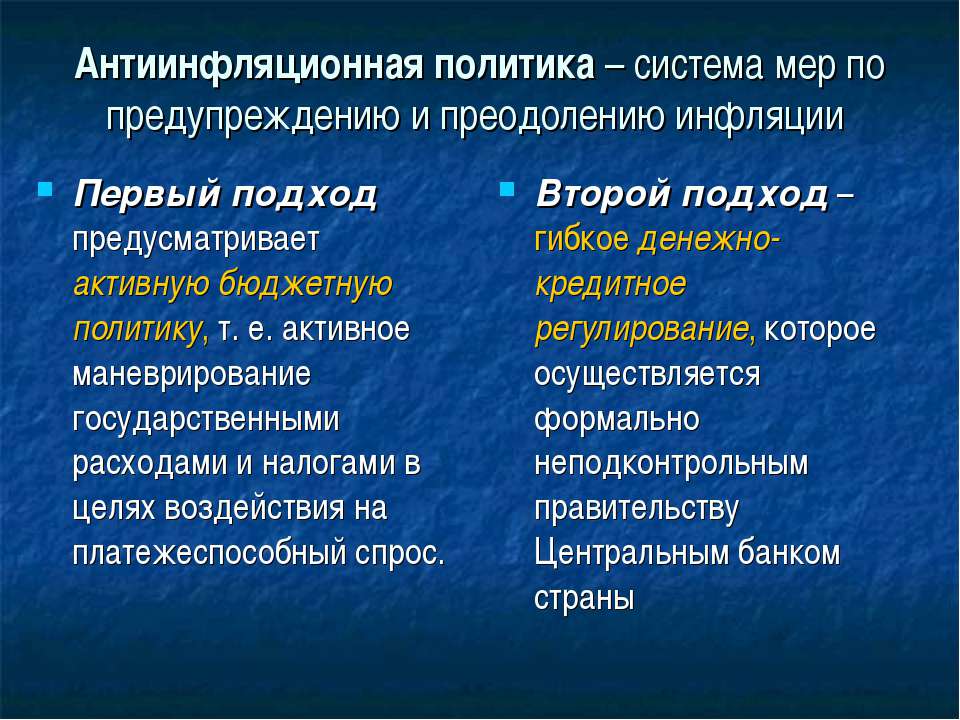

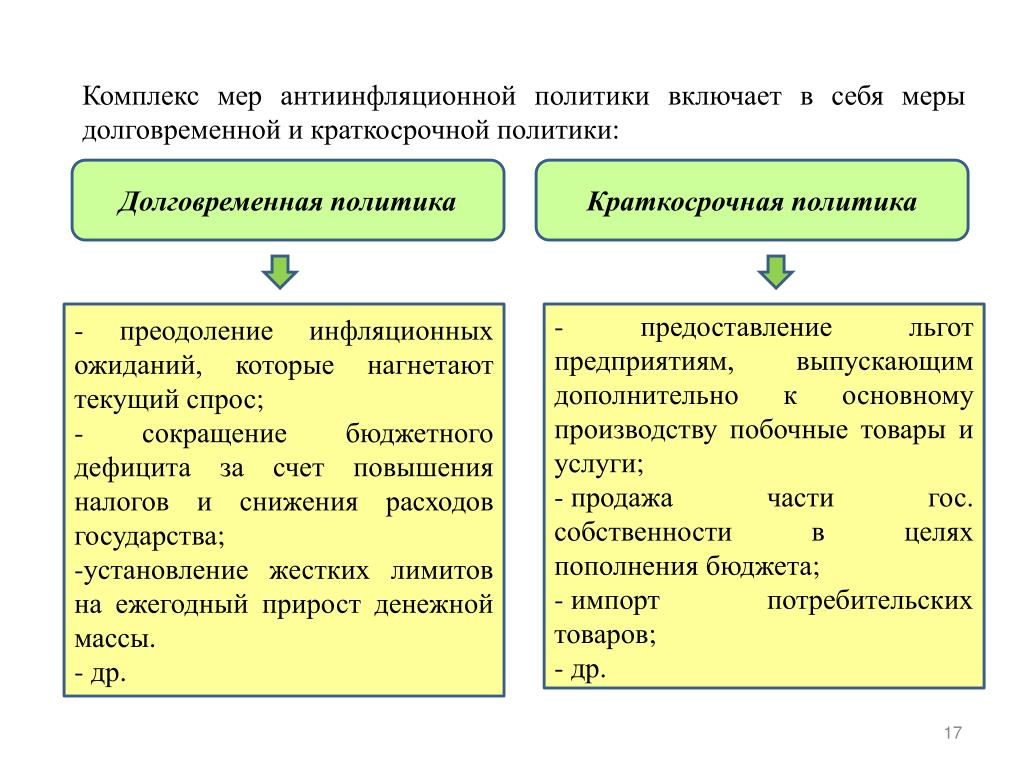

Негативные социальные и экономические последствия инфляции вынуждают

правительство проводить определенную экономическую политику. Значительное внимание всегда уделялось государством регулированию денежной массы. Антиинфляционная политика насчитывает богатый ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых мероприятий, программ стабилизации и действий по регулированию и распределению доходов.

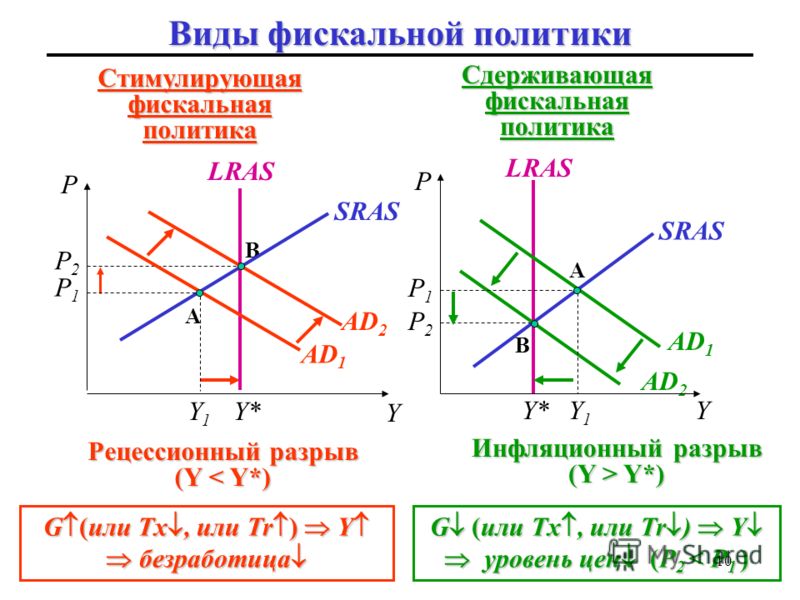

Оценивая характер антиинфляционной политики, можно выделить в ней три общих

подхода.

В

рамках первого (предлагаемого сторонниками современного

кейнсианства) предусматривается

активная бюджетная политика — маневрирование государственными

расходами и налогами в целях воздействия

на платежеспособный спрос: государство

ограничивает свои расходы и повышает

налоги. В результате сокращается спрос,

снижаются темпы инфляции. Однако,

одновременно может произойти спад

инвестиций и производства, что может

привести к застою и даже к явлениям,

обратным первоначально поставленным

целям, развиться безработица.

Бюджетная политика проводится и для расширения спроса в условиях спада. При недостаточном спросе осуществляются программы государственных капиталовложений и других расходов (даже в условиях значительного бюджетного дефицита) , понижаются налоги. Считается, что таким образом расширяется спрос на потребительские товары и услуги.

Однако стимулирование спроса бюджетными средствами, как показал опыт многих стран в 60-70е годы, может усиливать инфляцию. К тому же большие бюджетные дефициты ограничивают правительственные возможности маневрировать налогами и расходами.

Второй

подход рекомендуется авторами-сторонниками

монетаризма в экономической теории. На

первый план выдвигается денежно-кредитное

регулирование,

косвенно и гибко воздействующее на

экономическую ситуацию. Этот вид

регулирования проводится неподконтрольным

правительству центральным банком,

который определяет эмиссию, изменяет

количество денег в обращении и ставки

ссудного процента. Сторонники этого

подхода считают, что государство должно

проводить дефляционные мероприятия

для ограничения платежеспособного

спроса, поскольку стимулирование

экономического роста и искусственное

поддержание занятости путем снижения

естественного уровня безработицы ведет

к потере контроля над инфляцией.

Третий метод — пытаясь обуздать вышедшую из-под контроля инфляцию, правительства многих стран, начиная с 60-х годов, проводили так называемую политику цен и доходов, главная задача которой по существу сводится к ограничению заработной платы. Поскольку эта политика означает административную, а не рыночную стратегию борьбы с инфляцией, она не всегда достигает объявленной цели.

Необходимо отметить, что комбинация различных способов подавления инфляции зависит от конкретных экономических условий той или иной страны. Становление рынка в нашей стране, в частности, в значительной мере зависит от интенсивности инфляционных процессов. Борьба же с этим явлением методами тотального или значительного административного контроля над ценами и доходами, как это практиковалось раньше, без устранения их причин, негативно сказывается на развитии рыночных отношений и стабильности экономики.

Предложения

по введению государственного заказа,

обильному инвестированию промышленности

(за счет бюджетного дефицита), установлению

жесткого курса валюты и вообще твердых

цен на все товары — вызывают сомнения

в эффективности указанных методов.

Источники: Росстат и ЦБ России.

Рис.1 Долгосрочная монотонная инфляция 1999 – 2011гг.

Из данной таблицы следует, что в последнее время инфляция в России существенно замедлилась, однако несмотря на это, проблема роста уровня цен не потеряла своей актуальности.

Годовая

инфляция в России на 10 февраля 2014г.

составила 6,1%, говорится в сообщении

Центрального банка страны. По данным

регулятора, в декабре 2013г. годовой темп

прироста потребительских цен составил

6,5%, что выше целевого диапазона на

указанный период. Ускорение инфляции

в IV квартале прошлого года было обусловлено

преимущественно увеличением темпов

роста цен плодовоовощной продукции и

продуктов животного происхождения. По

оценкам Банка России, вклад этого фактора

составил 0,5 п.п. При этом Центробанк

отмечает, что в начале 2014г. годовой темп

прироста потребительских цен снизился.

Причиной замедления инфляции стало

снижение темпов роста продовольственных

цен.

Без

снижения уровня инфляции невозможно

достичь экономического процветания

страны, поскольку инфляция сдерживает

развитие и банковской системы, и

финансовых рынков. Нельзя отрицать, что

за годы реформ были достигнуты значительные

результаты в борьбе с инфляцией. Тем не

менее,вряд ли можно говорить о том, что

в России выработан эффективный механизм

управления инфляционными процессами.

Опыт антиинфляционного регулирования

в России свидетельствует о недостаточной

адекватности монетарных режимов и

используемых Центральным банком

инструментов денежно-кредитного

регулирования задачам преодоления

инфляции. Как правило, они заимствуются

из зарубежной практики антиинфляционного

регулирования и зачастую не учитывают

особенностей российской экономики.

Антиинфляционная

политика, если она не продумана, может

нанести значительный вред национальной

экономике. Так, ограничивая денежное

предложение, можно добиться снижения

уровня инфляции, но это может снизить

темпы экономического роста или вызвать

спад в экономике. Замораживание цен на

продукты первой необходимости может

вызвать отток капитала в другие отрасли

и сокращение производства данной

продукции. Кроме того, это вызовет

диспропорции в экономике. Укрепление

курса национальной валюты может сделать

отечественную продукцию страны

неконкурентоспособной. Ограничение

роста доходов населения в качестве меры

антиинфляционного регулирования

ограничит спрос и издержки. Это будет

способствовать снижению экономического

роста. Следовательно, антиинфляционное

регулирование экономики может не только

дать положительный результат, но и

вызвать побочные негативные явления.

Используя механизмы экономического

воздействия на рыночную экономику,

государство должно быть готово

нейтрализовать нежелательные

дестабилизирующие экономику побочные

эффекты.

Эффективность

проводимой государством политики во

многом зависит от правильной диагностики,

быстроты принятия решений и их

своевременного воплощения в жизнь.

Воздействовать на рыночную экономику

в современных условиях сложно, так как

экономический цикл представляет собой

динамичный процесс, а условия постоянно

меняются. Меры направленные на стабилизацию

экономики и снижение инфляции, проведенные

с опозданием, могут не принести желаемого

результата или даже привести к обратному

эффекту. Знание основ циклического

развития экономики дает возможность

прогнозировать экономическую ситуацию

и результативно воздействовать с помощью

известных инструментов государственного

регулирования на инфляционные процессы

в частности и на экономику страны в

целом.

Список используемой литературы:

1. Линкевич Е.Ф. Финансовая политика государства и ее роль в управлении инфляцией /Е.Ф.Линкевич//Государственная экономическая политика. – 2011. — №2. – С.33-38

2. Кольцова Л.А. Методы антиинфляционной политики правительства, тенденции

колебаний инфляции России/Л.А. Кольцова//Актуальные проблемы гуманитарных и естественных наук. 2011. № 4. С. 87-89.

3. Урюпина А.А. Антиинфляционная политика в России в стратегии модернизации и инновационного развития/А.А. Урюпина// Вестник МГИМО Университета. 2011. № 1. С. 151-153.

4. Улюкаев А.В. Воздействие мировых товарных цен на глобальную и российскую инфляцию/А.В. Улюкаев// Деньги и кредит. 2009. № 4. С. 3-6.

5. Шакиров Н.Ш. Антиинфляционная политика в экономике России /Н.Ш. Шакиров// Вестник Казанского государственного университета культуры и искусств. 2006. № 1. С. 55-57.

6.

Кольцова Л.А. Методы инфляционной

политики правительства, тенденции

колебаний инфляции в Росии/Л. А. Кольцова//

Актуальные

проблемы гуманитарных и естественных

наук.

2011. № 4.

С. 87-89.

А. Кольцова//

Актуальные

проблемы гуманитарных и естественных

наук.

2011. № 4.

С. 87-89.

7.Официальный сайт «Федеральной службы государственной статистики»http://www.gks.ru/

Общая характеристика подходов к реализации монетарной политики

Монетарная (денежно-кредитная) политика – это совокупность мероприятий, которые предпринимает центральный банк для поддержания ценовой стабильности в целях содействия устойчивому и сбалансированному развитию экономики.

Конечной (основной) целью монетарной политики является обеспечение ценовой стабильности. Это связано с тем, что в долгосрочном периоде темпы изменения цен в экономике (инфляция) полностью определяются темпами изменения денежного предложения. В этом смысле инфляция представляет собой денежный феномен. Воздействие монетарной политики на долгосрочный рост экономики проявляется не напрямую, а косвенно через формирование благоприятной ценовой среды для инвестиционной деятельности.

При этом в кратко- и среднесрочном периодах меры монетарной политики оказывают влияние на экономическую активность, а на инфляцию, помимо денежного предложения, воздействуют и другие факторы. В результате воздействие мер монетарной политики на инфляцию осуществляется не напрямую, а опосредованно через их влияние на совокупный спрос в экономике и издержки производства, что обусловливает функционирование трансмиссионного механизма монетарной политики.

Механизм влияния монетарной политики на состояние экономики и инфляцию достаточно сложен. Вместе с тем специфика его работы выступает одним из ключевых критериев выбора режима монетарной политики страны – совокупности правил и процедур проведения центральным банком монетарной политики.

Ключевой характеристикой монетарного режима является система целевых ориентиров, образующих своего рода иерархическую структуру, в которой для достижения конечной цели необходимо последовательно поставить и выполнить операционные и промежуточные ориентиры с помощью применения соответствующих инструментов монетарной политики.

Общей характеристикой промежуточных ориентиров является их устойчивая взаимосвязь с конечной целью, количественная измеримость, возможность центрального банка влиять на них своими инструментами, прозрачность и понятность. Использование промежуточных ориентиров необходимо ввиду того, что взаимосвязь между инструментами и конечной целью монетарной политики сложна. Сигналы, посылаемые экономике через операции и инструменты центрального банка, проявляются на динамике общего уровня цен с запаздыванием (временным лагом).

Операционные цели усиливают взаимосвязь инструментов монетарной политики и промежуточных ориентиров. Через их постановку и достижение центральные банки обеспечивают выполнение промежуточных и, следовательно, конечных целей. Выбор операционных целей определяется режимом монетарной политики, а сами операционные цели предопределяют использование конкретных инструментов денежно-кредитной политики.

В мировой практике наиболее распространенными являются следующие режимы монетарной политики:

- таргетирование обменного курса;

- монетарное таргетирование;

- инфляционное таргетирование.

| Режим | Операционная цель | Промежуточная цель | Конечная цель |

|---|---|---|---|

| Таргетирование обменного курса | Номинальный обменный курс | Номинальный обменный курс | Ценовая стабильность |

| Монетарное таргетирование | Денежная база / процентная ставка | Денежный агрегат | |

| Инфляционное таргетирование | Процентная ставка | Прогноз инфляции |

Режим таргетирования обменного курса означает, что центральный банк привязывает стоимость национальной валюты к курсу валюты (корзины валют) страны (стран) с низким уровнем инфляции, то есть промежуточным ориентиром монетарной политики является определенный уровень или изменение обменного курса. Опираясь на теорию относительного паритета покупательной способности, данный режим предполагает, что при фиксации обменного курса инфляция внутри страны должна приближаться к инфляции в стране валюты привязки. Основным инструментом достижения целей монетарной политики выступают валютные интервенции.

Опираясь на теорию относительного паритета покупательной способности, данный режим предполагает, что при фиксации обменного курса инфляция внутри страны должна приближаться к инфляции в стране валюты привязки. Основным инструментом достижения целей монетарной политики выступают валютные интервенции.

Для того чтобы эффективно использовать данный режим, страна должна обладать существенными золотовалютными резервами для противодействия шокам на валютном рынке.

Режим монетарного таргетирования в качестве промежуточного ориентира использует один из показателей денежной массы. Теоретически опираясь на уравнение обмена И.Фишера, данный режим предполагает наличие в стране тесной прямой взаимосвязи выбранного промежуточного ориентира и индекса потребительских цен. Основным инструментом достижения целей монетарной политики выступают инструменты регулирования ликвидности банков.

Важным условием эффективного осуществления режима монетарного таргетирования является наличие гибкого курса национальной валюты к иностранным валютам. Это позволяет центральному банку сосредоточиться на решении задачи по управлению денежным предложением через инструменты регулирования ликвидности банков и минимизировать влияние валютного канала на промежуточный ориентир.

Это позволяет центральному банку сосредоточиться на решении задачи по управлению денежным предложением через инструменты регулирования ликвидности банков и минимизировать влияние валютного канала на промежуточный ориентир.

Режим таргетирования инфляции предполагает, что центральный банк достигает своей конечной цели через управление инфляционными ожиданиями. В качестве промежуточного ориентира выступает прогноз инфляции. Основное воздействие монетарной политики осуществляется, как правило, через канал процентной ставки.

Подробнее с теоретическими и практическими аспектами режимов монетарной политики можно ознакомиться в работах Мирончик и Безбородовой (2015), Лузгина и Годес (2010).

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ (FAQ)

Трансмиссионный механизм монетарной политики представляет собой совокупность каналов, посредством которых импульсы денежно-кредитной политики воздействуют на экономическую активность и уровень цен в экономике в кратко- и среднесрочном периодах. В долгосрочном периоде в соответствии с концепцией нейтральности денег денежно-кредитное регулирование не оказывает влияния на реальные экономические переменные (ВВП, процентная ставка и др.).

В долгосрочном периоде в соответствии с концепцией нейтральности денег денежно-кредитное регулирование не оказывает влияния на реальные экономические переменные (ВВП, процентная ставка и др.).

Трансмиссия монетарного импульса осуществляется в три основных этапа, что обусловливает наличие временной задержки – лага. На первом этапе изменение операционного инструмента монетарной политики воздействует на переменные финансового сектора, цены нефинансовых активов и ожидания экономических агентов. На втором этапе происходит корректировка поведения экономических агентов, которая отражается в динамике потребительской и инвестиционной активности, а также внешней торговли. На третьем этапе изменяется объем производства в стране, что находит отражение в динамике денежной массы и внутренних цен на товары и услуги.

Канал трансмиссионного механизма монетарной политики можно определить как систему экономических отношений, складывающихся между секторами экономики в процессе последовательной передачи импульса монетарной политики через специфическую экономическую категорию в реальную экономику и инфляцию. Наиболее часто выделяют следующие каналы трансмиссионного механизма: процентный, обменного курса, кредитный, цен на активы и ожиданий.

Подробнее с теоретическим представлением о монетарной трансмиссии можно ознакомиться в работах Мирончик (2015), Харитончика и Дмитриева (2018).

Наиболее часто выделяют следующие каналы трансмиссионного механизма: процентный, обменного курса, кредитный, цен на активы и ожиданий.

Подробнее с теоретическим представлением о монетарной трансмиссии можно ознакомиться в работах Мирончик (2015), Харитончика и Дмитриева (2018).

Долгосрочный экономический рост определяется факторами со стороны предложения (структурными факторами). К ним относят доступные технологии, размер и квалификацию трудовых ресурсов, величину и состояние основного капитала, функционирующие экономические институты и др. Государство способно оказать воздействие на долгосрочный рост посредством совершенствования рыночной системы функционирования экономики, изменения бюджетно-налоговой политики, механизма государственного регулирования экономикой, а не мерами монетарной политики. Стимулирование экономической активности монетарными инструментами сверх потенциальных возможностей экономической системы неизбежно приведет к избыточному росту денежного предложения, что будет иметь негативные инфляционные последствия и, как следствие, социальные издержки. Подробнее о факторах долгосрочного роста экономики см. в работах Мирончик и др. (2016), Демиденко и Кузнецова (2012), Комкова (2011).

Подробнее о факторах долгосрочного роста экономики см. в работах Мирончик и др. (2016), Демиденко и Кузнецова (2012), Комкова (2011).

В кратко- и среднесрочном периодах монетарная политика способна оказать существенное воздействие на экономическую активность. Корректировка цен на товары и услуги в ответ на изменение монетарной политики осуществляется не одномоментно, а с временной задержкой. Это означает, что в результате применения мер монетарной политики происходит временное изменение условий функционирования (например, реальной стоимости кредитных ресурсов) субъектов экономики, приводящее к изменению их инвестиционно-сберегательного поведения и, следовательно, спроса в экономике. Подробнее см. в работе Мирончик и др. (2007).

Оптимальная инфляция и инфляционное таргетирование: страновой опыт | Синельникова-Мурылева

1. Ицхоки О. Асимметричная жесткость цен и оптимальный уровень инфляции. Экономика и математические методы. 2008;(3):17–37.

Асимметричная жесткость цен и оптимальный уровень инфляции. Экономика и математические методы. 2008;(3):17–37.

2. Ball L. The case for a long-run inflation target of four percent. IMF Working Paper. 2014;(92). URL: https://www.imf.org/external/pubs/ft/wp/2014/wp1492.pdf (дата обращения: 15.03.2018).

3. Юдаева К. О возможностях, целях и механизмах денежно-кредитной политики в текущей ситуации. Вопросы экономики. 2014;(9):4–12.

4. Andrade P., Gali J., Bihan H., Matheron J. The optimal inflation target and the natural rate of interest. NBER Working Paper. 2018;(24328). URL: http://www.nber.org/papers/w24328.pdf (дата обращения: 01.03.2018).

5. Khan M., Senhadji A. Threshold effects in the relationship between inflation and growth. IMF Working Paper. 2000;(110). URL: https://www.imf.org/external/pubs/ft/wp/2000/wp00110.pdf (дата обращения: 31.07.2018).

IMF Working Paper. 2000;(110). URL: https://www.imf.org/external/pubs/ft/wp/2000/wp00110.pdf (дата обращения: 31.07.2018).

6. Перевышина Е. Влияние инфляции на темпы экономического роста. Финансы и кредит. 2016;(9):18–30.

7. Моисеев С. Новая «священная корова» таргетирования инфляции. Финансовая аналитика: проблемы и решения. 2008;1(8):31–44.

8. Taylor J. A historical analysis of monetary policy rules. NBER Working Paper. 1998;(6768). URL: http://www.nber.org/papers/w6768.pdf (дата обращения: 27.08.2018).

9. Phelps E. Inflation in the theory of public fnance. The Swedish Journal of Economics. 1973;75(1):67–82. DOI: 10.2307/3439275

10. Bailey M. The welfare cost of inflationary fnance. Journal of Political Economy. 1956;64(2):93–110.

Bailey M. The welfare cost of inflationary fnance. Journal of Political Economy. 1956;64(2):93–110.

11. Dornbusch R., Fischer S. Moderate inflation. NBER Working Paper. 1991;(3896). URL: http://www.nber.org/papers/w3896.pdf (дата обращения: 31.07.2018).

12. Bruno M., Easterly W. Inflation crises and long-run growth. Journal of Monetary Economics. 1998;41(1):3–26. DOI: 10.1016/S0304–3932(97)00063–9

13. Barro J. Inflation and economic growth. NBER Working Paper. 1995;(5326). URL: http://www.nber.org/papers/w5326.pdf (дата обращения: 31.07.2018).

14. Sarel M. Nonlinear effects of inflation on economic growth. IMF Staff Papers. 1996;43(1):199–215. DOI: 10.2307/3867357

15. Baranowski P. Problem optymalnej stopy inflacji w modelowaniu wzrostu gospodarczego. Łódź: Wydawnictwo Biblioteka; 2008. 144 p.

Baranowski P. Problem optymalnej stopy inflacji w modelowaniu wzrostu gospodarczego. Łódź: Wydawnictwo Biblioteka; 2008. 144 p.

16. Ndou E., Gumata N. The inflation-fnance-growth nexus: Where does the inflation threshold lie? In: Inflation dynamics in South Africa: The role of thresholds, exchange rate pass-through and inflation expectations on policy trade-offs. 1st ed. London, New York: Palgrave Macmillan; 2017:273–291. DOI: 10.1007/978–3-319–46702–3_19

17. Nazir S., Saeed S., Muhammad A. Threshold modeling for inflation and GDP growth. Munich Personal RePEc Archive. MPRA Paper. 2017;(79649). URL: https://mpra.ub.uni-muenchen.de/79649/1/MPRA_paper_79649.pdf (дата обращения: 31.07.2018).

18. Aydin C. The inflation-growth nexus: A dynamic panel threshold analysis for D-8 countries. Romanian Journal of Economic Forecasting. 2017;20(4):134–151.

Romanian Journal of Economic Forecasting. 2017;20(4):134–151.

19. Behera J., Mishra A. The recent inflation crisis and long-run economic growth in India: An empirical survey of threshold level of inflation. South Asian Journal of Macroeconomics and Public Finance. 2017;6(1):105–132. DOI: 10.1177/2277978717695154

20. Картаев Ф., Клачкова О. Инфляция и экономический рост. Аудит и финансовый анализ. 2015;(4):147–151.

21. Vinayagathasan T. Inflation and economic growth: A dynamic panel threshold analysis for Asian economies. Journal of Asian Economics. 2013;26:31–41. DOI: 10.1016/j.asieco.2013.04.001

22. Espinoza R., Leon H., Prasad A. Estimating the inflation-growth nexus — A smooth transition model. IMF Working Paper. 2010;(76). URL: fle:///C:/Users/User/Downloads/_wp1076.pdf (дата обращения: 31.07.2018).

IMF Working Paper. 2010;(76). URL: fle:///C:/Users/User/Downloads/_wp1076.pdf (дата обращения: 31.07.2018).

23. Burdekin R., Denzau A., Keil M., Sitthiyot T., Willett T. When does inflation hurt economic growth? Different nonlinearities for different economies. Journal of Macroeconomics. 2004;26(3):519–532. DOI: 10.1016/j.jmacro.2003.03.005

24. Blanchard O. Comments on “Iinflation targeting in transition economies; Experience and prospects” by Jiri Jonas and Frederic Mishkin. In: Proc. NBER conf. on inflation targeting. Cambridge: MIT Press; 2003. URL: https://economics.mit.edu/fles/733 (дата обращения: 17.07.2018).

25. Bernanke B. Monetary policy in a new era. In: Conf. on rethinking macroeconomic policy (Washington, DC, 12–13 Oct. 2017). Washington, DC: Peterson Institute for International Economics; 2017. URL: https://www.brookings.edu/wp-content/uploads/2017/10/bernanke_rethinking_macro_fnal.pdf (дата обращения: 07.08.2018).

URL: https://www.brookings.edu/wp-content/uploads/2017/10/bernanke_rethinking_macro_fnal.pdf (дата обращения: 07.08.2018).

26. Dorich J., St-Pierre N., Lepetyuk V., Mendes R. Could a higher inflation target enhance macroeconomic stability? BIS Working Papers. 2018;(720). URL: https://www.bis.org/publ/work720.pdf (дата обращения: 10.08.2018).

27. Графе К., Грут С., and Ригон Л. Нейтральные процентные ставки в странах СЕЕМЕА: движение в унисон с глобальными факторами. Деньги и кредит. 2018;77(1):6–25.

28. Kabundi A., Mlachila M. Monetary policy credibility and exchange rate pass-through in South Africa. IMF Working Paper. 2018;(173). URL:fle:///C:/Users/User/Downloads/wp18173.pdf (дата обращения: 10.08.2018).

29. Miyajima K., Yetman J. Inflation expectations anchoring across different types of agents: The case of South Africa. IMF Working paper. 2018;(177). URL: fle:///C:/Users/User/Downloads/wp18177.pdf (дата обращения: 10.08.2018).

Miyajima K., Yetman J. Inflation expectations anchoring across different types of agents: The case of South Africa. IMF Working paper. 2018;(177). URL: fle:///C:/Users/User/Downloads/wp18177.pdf (дата обращения: 10.08.2018).

30. Тиунова М. Моделирование эффекта переноса валютного курса в России. Финансы: теория и практика. 2018;22(3):136–154. DOI: 10.26794/2587–5671–2018–22–3–136–154

Антиинфляционная политика в России (Курсовая работа)

Предмет: Экономика

Тип работы: Курсовая работа

Дата добавления: 17.02.2019

- Данная курсовая работа не является научным трудом, не является готовой курсовой работой!

- Данная работа представляет собой готовый результат, структурирования и форматирования собранной информации и её обработки мной, поэтому эта работа предназначена для использования в качестве материала первоисточника для самостоятельной подготовки учебной работы.

У вас нет времени или вам не удаётся написать эту тему? Напишите мне в whatsapp — согласуем сроки и я вам помогу!

В статье курсовая работа пример и образец оформления, я написала, как правильно оформить курсовую работу, прочитайте пожалуйста.

Собрала для Вас похожие темы, посмотрите, почитайте, возможно они Вам помогут:

Введение

Инфляция является одной из важнейших макроэкономических проблем для всех без исключения стран, и поддержание ее на приемлемом уровне является одной из важнейших задач государственной макроэкономической политики. Поскольку высокий уровень инфляции приводит к целому ряду негативных социально-экономических последствий. Минимизация этого наиболее важного необходима для обеспечения динамичного экономического роста и развития.

Сегодня в большинстве стран мира антиинфляционная политика полностью является прерогативой центральных банков и правительств. Именно эти государственные органы оказывают решающее влияние на обращении денег, стоимости денежной массы, и , таким образом , на и на инфляции.

Среди прочего, причины инфляции не ограничиваются только дисбалансом в денежном обращении и финансовом рынке. Вот почему традиционная государственная антиинфляционная политика иногда не всегда достигает своих целей. Также важнейшей задачей денежно-кредитной политики наряду с сдерживанием инфляции является создание благоприятных финансовых условий для экономического роста, что серьезно противоречит задаче минимизации инфляции.

Исходя из этого, выбор оптимального набора инструментов и методов антиинфляционной политики является очень серьезной научной и практической задачей, требующей комплексного подхода и очень глубокого анализа.

В современной рыночной экономике анализ антиинфляционных процессов имеет особое значение, поскольку именно инфляция негативно влияет на социально-экономические процессы любого государства.

В зарубежной и российской экономической литературе широко представлены основные вопросы антиинфляционной политики.

Из отечественных авторов, изучавших инфляционную политику в контексте финансово-экономического кризиса в Российской Федерации, а также его влияния на экономику любой страны, следует отдельно выделить: А. Андрианова, Г. Белоглазова, Л. Красавин, С. Моисеева, А. Некипелова, О. Роговая, Г. Фетисов, А. Улюкаев и другие.

Андрианова, Г. Белоглазова, Л. Красавин, С. Моисеева, А. Некипелова, О. Роговая, Г. Фетисов, А. Улюкаев и другие.

Трансформационная экономика Российской Федерации унаследовала банковскую систему, предназначенную главным образом для обслуживания административно-командной экономики. С кардинальным переходом к рыночной экономике функции Центрального банка, а также его место и роль в денежной системе значительно изменились, что оказалось очень болезненным процессом для всей экономики.

Природа и виды инфляции. Теоретические основы антиинфляционной политики

Сущность инфляции, ее основные виды и причины

Инфляция является одной из наиболее острых проблем современного экономического развития во многих странах мира, негативно влияющих на все аспекты жизни общества.

Это явление присуще рыночной экономике. Термин происходит от латинского « inflatio », что означает «вздутие живота, отек». Признаки инфляции стали появляться вместе с повсеместным распределением денег в экономической жизни.

По таким косвенным признакам, как быстрый рост заработной платы и цен, есть основания полагать, что инфляция наблюдалась в Древней Греции (330 г. до н. Э.) Во время завоевания Персии Александром Великим в древнем Риме (301 г. до н. э.) когда Э. Диоклетиан установил ценовой контроль около 1000 наименований товаров. Впервые этот термин был использован для характеристики экономики во время войны 1861 — 1865 гг. В Северной Америке. В XIX в. в Англии и Франции термин «инфляция» использовался для объяснения чрезмерного роста денежной массы, что стало причиной ее обесценивания. Наконец, этот термин был введен в научный оборот, чтобы теоретически отразить определенное состояние экономики после Второй мировой войны.

Во второй половине прошлого века в экономической науке появился многофакторный подход к инфляции. Они стали рассматривать инфляцию не только как денежное, но и общеэкономическое явление, поскольку динамика денежных параметров определяется основными процессами общественного воспроизводства и экономической политики. Проблема инфляции касается всех, затрагивает условия и качество жизни большинства населения, кроме того, в большинстве стран мира инфляция является одним из важнейших макроэкономических показателей, влияющих на процентные ставки, обменные курсы, потребительские и инвестиционные требование.

Проблема инфляции касается всех, затрагивает условия и качество жизни большинства населения, кроме того, в большинстве стран мира инфляция является одним из важнейших макроэкономических показателей, влияющих на процентные ставки, обменные курсы, потребительские и инвестиционные требование.

Неконтролируемое повышение цен в значительной степени влияет на социальные аспекты, включая рост реальных доходов населения, покупательной способности, стоимости и качества жизни.

Способность государства контролировать инфляционные процессы свидетельствует об эффективности экономической политики, в том числе денежно-кредитной политики, степени развития механизмов саморегулирования , стабильности и динамичности всей экономической системы.

Существуют разные взгляды на природу и причины инфляции, но преобладают два направления: первое рассматривает инфляцию как явление, вызванное нарушением законов денежного обращения, второе — как макроэкономическое явление, вызванное нарушением пропорций общественного воспроизводства. и прежде всего между производством и потреблением, спросом и предложением товаров. Наиболее распространенным является понимание инфляции как такой ситуации в экономике, при которой количество денег в обращении превышает потребность в них. Следствием такого несоответствия между денежной массой и общей стоимостью товаров является обесценивание денежной единицы и общий рост цен на товары и услуги.

и прежде всего между производством и потреблением, спросом и предложением товаров. Наиболее распространенным является понимание инфляции как такой ситуации в экономике, при которой количество денег в обращении превышает потребность в них. Следствием такого несоответствия между денежной массой и общей стоимостью товаров является обесценивание денежной единицы и общий рост цен на товары и услуги.

Таким образом, инфляция является сложным, многосторонним явлением, причинами которого являются взаимодействие факторов в сфере производства и сфере денежного обращения, которое является результатом дисбаланса, вызванного комплексом внутренних и внешних причин.

На основании анализа мировой практики в зависимости от причин быстрого роста цен и обесценения денег можно выделить следующие виды инфляции:

- административная инфляция;

- инфляция затрат;

- инфляционные спирали в ценах и зарплатах;

- инфляция спроса.

Наиболее важные внутренние причины инфляции:

- Нарушение пропорций воспроизводства между производством и потреблением, накоплением и потреблением, спросом и предложением, предложением денег в обращении и суммой цен на товары;

- чрезмерная эмиссия бумажных денег, что нарушает законы денежного обращения;

- значительное увеличение дефицита государственного бюджета и государственного долга из-за непродуктивных государственных расходов;

- милитаризация экономики, которая отвлекает значительную часть ресурсов в оборонную промышленность и ведет к недостаточному производству товаров народного потребления;

- увеличение налоговой нагрузки на производителей;

- Впереди рост заработной платы по сравнению с темпами роста производительности труда.

Внешние факторы инфляции связаны с усилением интернационализации экономических отношений между государствами, сопровождающимся усилением конкуренции на мировых рынках капитала, товаров и услуг, рабочей силы, расширением международных валютных отношений, а также глобальными структурными мировыми кризисами.

Условно все теоретические концепции инфляции можно разделить на две группы: экономические и неэкономические.

Виды инфляции

Инфляция бывает разных типов.

Например, в Советском Союзе инфляция была скрыта. Государственное регулирование цен привело к нехватке товаров, исчезновению товаров с прилавков магазинов и, как следствие, к расцвету спекуляций и теневого рынка.

Ползучая инфляция — инфляция, которая постепенно развивается при незначительном росте цен (не более 10% в год). При умеренной инфляции предприниматели и финансовые институты все еще могут адекватно реагировать на изменения на рынке. Правительство может соответственно реагировать, корректируя свою социально-экономическую политику. Сторонники кейнсианской теории склонны считать, что умеренная инфляция способствует экономическому развитию, активизирует предпринимательскую деятельность и не оказывает пагубного влияния на экономику. Характерной чертой ползучей инфляции является ее предсказуемость, наличие необходимого времени для маневрирования и координация промышленного и финансового капитала.

Сторонники кейнсианской теории склонны считать, что умеренная инфляция способствует экономическому развитию, активизирует предпринимательскую деятельность и не оказывает пагубного влияния на экономику. Характерной чертой ползучей инфляции является ее предсказуемость, наличие необходимого времени для маневрирования и координация промышленного и финансового капитала.

Умеренная инфляция (2-5% в год) в развитых западных странах не считается негативным фактором. Наоборот, считается, что это стимулирует развитие экономики и придает ей необходимый динамизм.

Скачущая инфляция — это инфляция, когда цены быстро растут — на 10-100% ежегодно. На скачкообразной стадии инфляции уже наблюдается спад производства и сокращение товарооборота, стимул для инвестирования теряется, отток капитала из производственной сферы в сферу обращения распространяется.

Признаки скачущей инфляции:

- предприниматели постоянно повышают цены;

- банки неуклонно увеличивают комиссионные за кредиты, покупательская способность населения бесконтрольно падает;

- экономика находится в фазе такой напряженности, когда на грани возможного осуществляется регулирование и координация межотраслевых отношений;

- постоянно корректирующая социальная политика.

Если экономика не справилась с скачущей инфляцией, а последняя продолжает ускоряться, она переходит в форму гиперинфляции. Если скачущая инфляция указывает на кризис в денежной системе, то, скорее всего, гиперинфляция — это ее крах. Гиперинфляция — инфляция, когда цены растут астрономически — на 1-2% в день, достигая 1000% и более в год. Это означает глубокий и социальный кризис в стране. В условиях гиперинфляции:

- экономические связи разрушаются;

- массово обанкротившиеся предприятия;

- Предприниматели прекращают свою деятельность.

Гиперинфляция больше всего сказывается на населении. Он теряет всякое доверие к национальной валюте и обещаниям правительства.

Инфляционные ожидания порождают инфляцию, даже если нет объективных предпосылок для ее возникновения. Таким образом, инфляционные ожидания только усиливают инфляционный процесс. Спрос набирает обороты, цены постоянно растут, деньги быстро теряют ценность, люди пытаются как можно быстрее избавиться от них, вращая гиперинфляционную спираль.

Сбалансированная инфляция — это тип инфляции, когда цены на товары разных товарных групп не меняются относительно друг друга. Цены растут довольно медленно и в то же время на большинство товаров и услуг.

Несбалансированная инфляция — инфляция, когда соотношение цен в разных товарных группах изменяется на разные проценты, по-разному для каждого вида товара.

Ожидаемая инфляция — это обычно умеренная инфляция, которую можно прогнозировать на любой период. Довольно часто это является результатом прямых антиинфляционных действий правительства.

Инфляция спроса — дисбаланс между спросом и предложением на стороне спроса обусловлен дисбалансом между совокупным спросом (AD) и совокупным предложением (AS) с точки зрения избыточного совокупного спроса.

Инфляция предложения (себестоимости) вызвана резким увеличением себестоимости или сокращением совокупного предложения. Рост затрат на единицу продукции в экономике приводит к снижению прибыли. Это побуждает производителей сокращать объемы поставок, что, в свою очередь, сопровождается ростом цен.

Это побуждает производителей сокращать объемы поставок, что, в свою очередь, сопровождается ростом цен.

Причинами увеличения издержек могут быть повышение цен на сырье, энергоносители, заработную плату, олигополистическую ценовую политику, экономическую и финансовую политику государства. Увеличение себестоимости продукции на единицу продукции в экономике снижает прибыль и объем производства, который предприниматели готовы предложить с существующим уровнем цен. В результате совокупное предложение товаров и услуг сокращается, что, в свою очередь, повышает уровень цен.

Инфляция предложения (затрат) имеет два основных источника:

- рост цен на энергоносители и сырье;

- рост номинальной заработной платы.

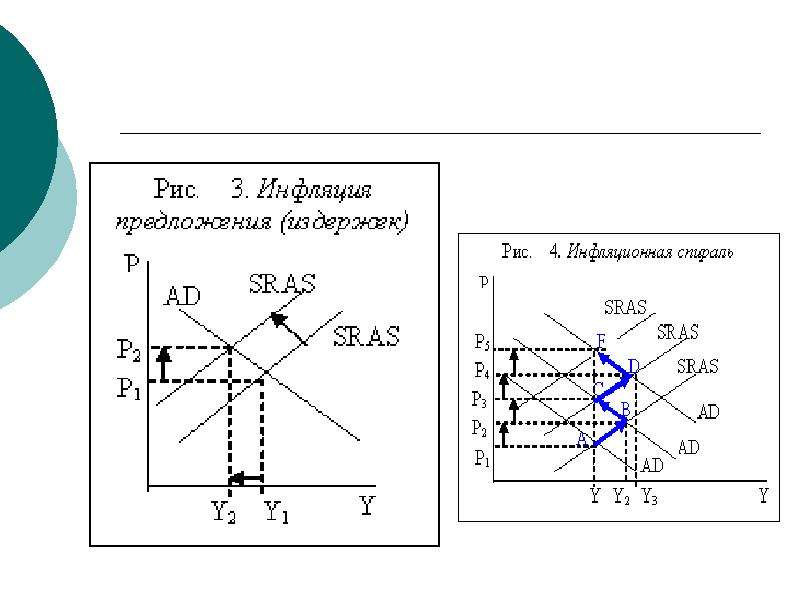

Инфляция, вызванная непредсказуемым ростом цен на энергоносители и сырье, наблюдалась в периоды мировых сырьевых и энергетических кризисов. Увеличение заработной платы, в свою очередь, влияет на рост цен в связи с ростом затрат, что снова заставляет пересматривать ставки заработной платы с целью их повышения. Таким образом, происходит «вращение инфляционной спирали»: «заработная плата» — «уровень цен». Инфляция спроса и инфляция предложения (издержек), несмотря на различия в причинах их возникновения, имеют возможность перейти в друг с другом.

Таким образом, происходит «вращение инфляционной спирали»: «заработная плата» — «уровень цен». Инфляция спроса и инфляция предложения (издержек), несмотря на различия в причинах их возникновения, имеют возможность перейти в друг с другом.

Административная инфляция генерируется волей государственных органов, различных союзов и ассоциаций, отдельных лиц и так далее. Административная инфляция проявляется в инфляции тарифов на железнодорожные перевозки, платы за почтовые услуги, связь, коммунальные услуги, в повышении ставок ввозных пошлин.

Инфляция в спирали цен и заработной платы по своей природе аналогична административной инфляции и инфляции издержек, поскольку она вызвана увеличением уровня заработной платы (в частности, работникам государственного сектора), что приводит к увеличению денежной массы и увеличение производственных затрат. Это, соответственно, провоцирует рост цен на большинство продуктов питания и промышленных товаров. В свою очередь, повышение цен требует индексации заработной платы, тем самым замыкая замкнутый круг.

Стагфляция — это инфляция, сопровождающаяся стагнацией производства и одновременно ростом цен и безработицы.

Противоположность инфляционного процесса называется дефляцией. Термин «дефляция» происходит от латинского « deflatio » и означает «дуть» в переводе. Замедление инфляции называется дезинфляцией .

С экономической точки зрения дефляция — это устойчивое и долгосрочное снижение цен. В условиях дефляции предприниматели и домохозяйства получают мощный стимул для сокращения своих расходов и накопления денежных средств, потому что завтра и даже больше со временем такая же сумма денег будет дороже, то есть ее покупательная способность увеличится.

Неизрасходованные деньги одних субъектов означают невозможность продавать свои товары и услуги другим. Желание хранить деньги наличными препятствует способности предприятий и банков обслуживать свои долги. Все это вызывает увеличение числа банкротств, подрывая доверие к финансовому сектору, что, в свою очередь, приводит к новому накоплению денежных средств. Накопленные денежные средства не превращаются ни в потребительский, ни в инвестиционный спрос. Это сопровождается снижением совокупного спроса, на который деловой сектор будет реагировать путем сокращения объемов производства и роста безработицы. «Экономный парадокс» отчетливо виден, что переводит экономику в депрессивное состояние. В современном мире процессу дефляции в некоторой степени способствует глобализация мировой экономики, когда приоритет отдается товарам, произведенным странами, где уровень издержек производства ниже и, соответственно, цены ниже. Как показывает мировой опыт, получать из stagnation- дефляционной спирали так сложно , как преодоление инфляционных тенденций

Накопленные денежные средства не превращаются ни в потребительский, ни в инвестиционный спрос. Это сопровождается снижением совокупного спроса, на который деловой сектор будет реагировать путем сокращения объемов производства и роста безработицы. «Экономный парадокс» отчетливо виден, что переводит экономику в депрессивное состояние. В современном мире процессу дефляции в некоторой степени способствует глобализация мировой экономики, когда приоритет отдается товарам, произведенным странами, где уровень издержек производства ниже и, соответственно, цены ниже. Как показывает мировой опыт, получать из stagnation- дефляционной спирали так сложно , как преодоление инфляционных тенденций

Стабильное, устойчивое экономическое развитие и эффективная денежно-кредитная политика способствуют снижению инфляционных ожиданий. Независимо от того, какими причинами были первичные побуждения, любое повышение цен требует увеличения денежной массы и расширения денежного обращения.

Современная инфляция — это не аномалия, а результат и способ разрешения противоречий, присущих общественному воспроизводству.

инфляционный банковский кризис

Инфляция в России: состояние, причины, пути решения проблемы

Состояние инфляции в России, основные факторы и пути ее снижения

Долгое время инфляция и рост цен остаются не только объектом пристального внимания правительства и Банка России, но и предметом беспокойства для каждого гражданина Российской Федерации. Государство использует различные меры для снижения и стабилизации инфляционных процессов.

Факторы, вызывающие инфляцию в России , самые разнообразные. Прежде всего следует выделить одну из основных причин инфляции в России, которая носит монетарный характер. Таким образом, как уже упоминалось ранее, уровень денежной массы в обращении влияет на уровень инфляции. Увеличение денежной массы в России возникает в основном за счет:

- активное использование внутренних заимствований с целью сокращения дефицита государственного бюджета;

- в результате расширения кредитной системы, а также чрезмерных инвестиций в некоторые отрасли экономики, опережающих рост заработной платы по отношению к производительности труда.

Также из-за увеличения объема денежной массы в обращении повышается платежеспособный спрос, в результате чего повышается средний уровень цен.

Среди неденежных причин, влияющих на уровень инфляции в России, должны быть, в первую очередь, следующие:

Во-первых, при государственном регулировании цен, например, на электроэнергию, газ, железнодорожный транспорт, коммунальные услуги, наблюдается рост себестоимости продукции в производственных секторах.

Во-вторых, существуют так называемые инфляционные ожидания, которые в России имеют значительную инерцию.

В-третьих, в России часто наблюдается сближение внутренних и мировых цен, что становится причиной постепенного роста внутренних цен в самой России.

Проанализируем данные Российской Федерации за 2013 год. В первом квартале годовой уровень инфляции составил 4,4%, что на 0,5 процентного пункта выше, чем в предыдущем квартале. Его растущая динамика во многом обусловлена усилением давления на цены на продовольственные группы, что в значительной степени связано с засушливыми условиями прошлого года, а также в некоторой степени с повышением акцизов и других факторов.

Годовой уровень базовой инфляции в I квартале 2013 года составил 4,0%, что на 0,4 процентного пункта выше уровня предыдущего квартала. Годовой уровень инфляции и уровень базовой инфляции продолжали вписываться в диапазон 5,0% ± 1,5 процентного пункта — цель, установленная в соответствии со среднесрочной стратегией денежно-кредитной политики.

В I квартале 2013 года отмечалось увеличение уровня роста денежных агрегатов, среднеквартальная ставка в годовом исчислении составила 25,6% для М2, что на 2,9 процентных пункта выше уровня, зафиксированного в предыдущем квартале.

Одной из важнейших целей денежно-кредитной политики Банка России считается задача снижения темпов роста потребительских цен в 2013 году до 5-6%, в 2014 и 2015 годах — до 4-5%.

По мнению Банка России, реализация денежно-кредитной политики в будущем будет основываться прежде всего на управлении процентными ставками денежного рынка путем предоставления и изъятия ликвидности. Следующей важной стратегической задачей должно стать повышение доверия к Банку России как организации, которая надежно стоит на страже стабильности цен, что в конечном итоге создаст основу для более успешного управления инфляционными ожиданиями экономической системы.

Обзор основных инструментов и методов антиинфляционной политики государства

Одним из наиболее сложных вопросов экономической политики является управление инфляцией. Способы управления им неоднозначны, противоречивы по своим последствиям. Диапазон параметров для проведения такой политики может быть очень узким: с одной стороны, необходимо сдерживать раскручивание инфляционной спирали, а с другой стороны, необходимо поддерживать производственные стимулы и создавать условия для насыщения экономики. рынок с товарами.

Управление инфляцией предполагает использование ряда мер, которые помогают в некоторой степени сочетать рост цен (незначительный) со стабилизацией доходов. Инструменты и методы управления инфляционным процессом различаются в зависимости от его характера и степени, особенностей экономической ситуации, специфики экономического механизма, характера инфляции и основных факторов, которые являются основными причинами развития инфляционных процессов. Поскольку на самом деле действует не одна, а совокупность причин и взаимосвязанных факторов, методы борьбы с инфляционным процессом обычно сложны, постоянно обновляются и корректируются.

Поскольку на самом деле действует не одна, а совокупность причин и взаимосвязанных факторов, методы борьбы с инфляционным процессом обычно сложны, постоянно обновляются и корректируются.

Антиинфляционная политика — это система целей и средств воздействия на макроэкономическую ситуацию с целью достижения соответствия между темпами роста денежной массы и темпами роста товаров. Следует отметить, что инфляция как макроэкономическое явление не может быть преодолена раз и навсегда усилиями правительства определенной страны, поскольку она порождается как циклическими колебаниями в экономике, так и внешними факторами, которые не зависят от воли и пожелания властей.

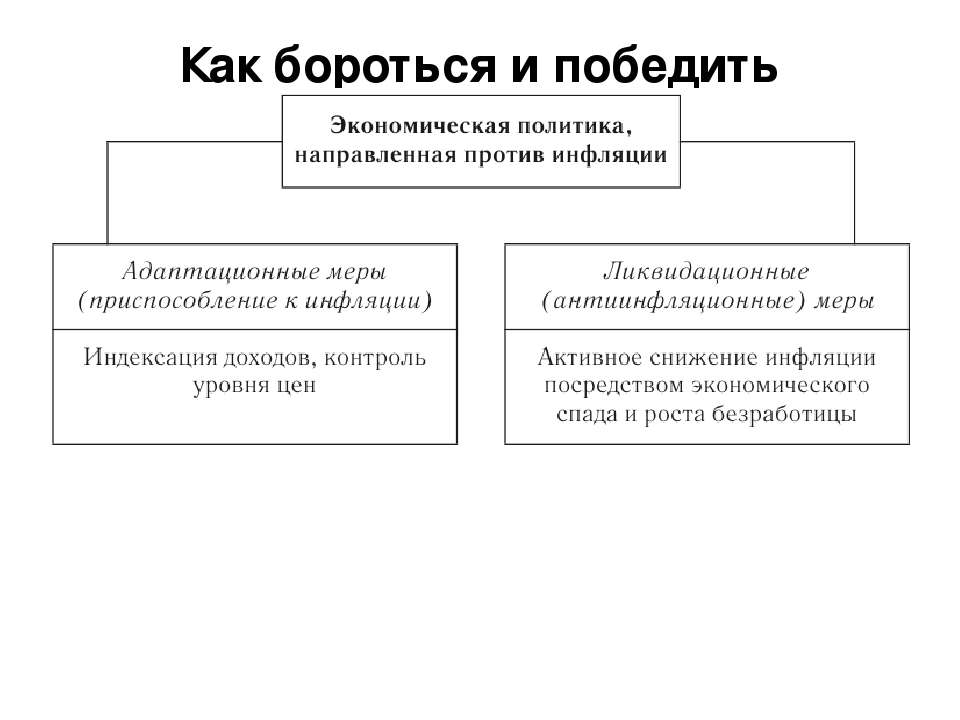

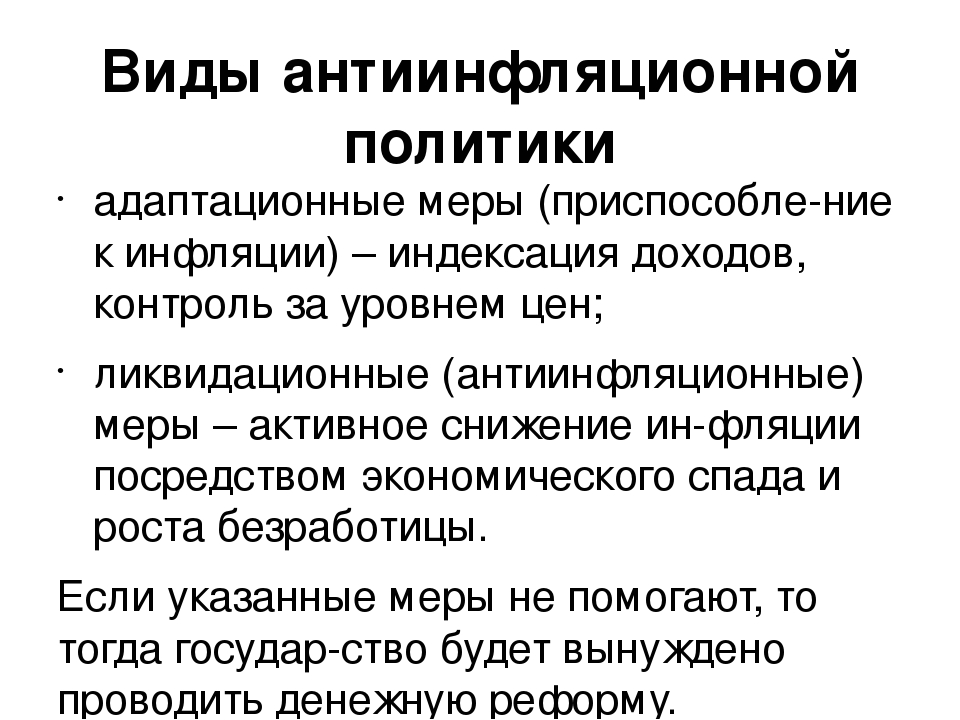

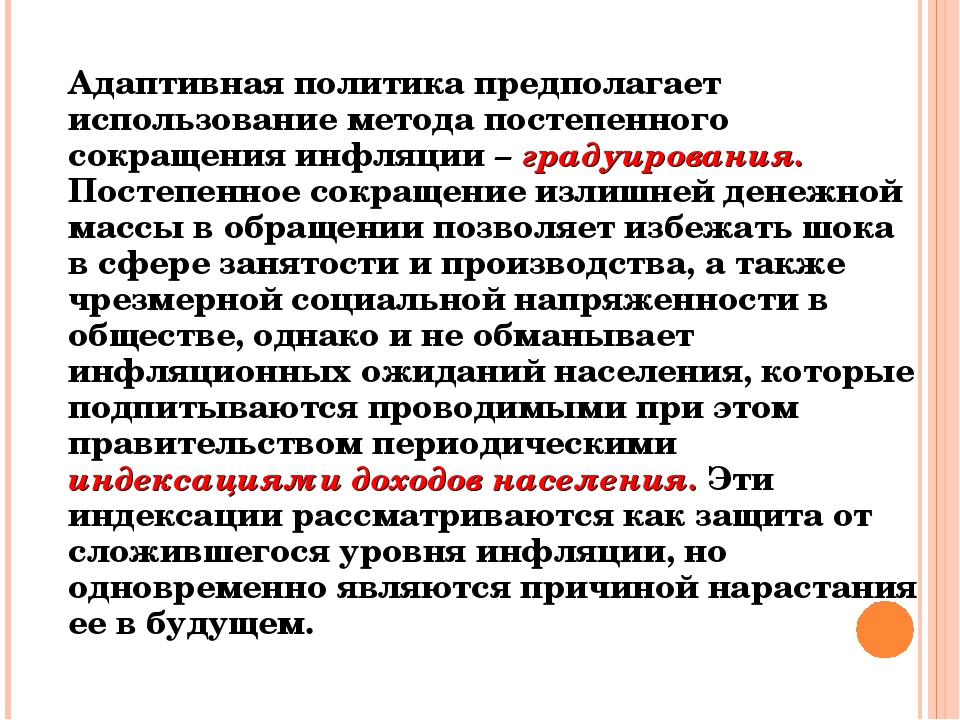

Есть две стратегии противодействия инфляции. Сторонники одного считают, что инфляцию необходимо адаптировать, научить жить в ее условиях, ограничивая ее пагубные последствия для экономики путем индексации налогов, заработной платы, кредитов. Это политика регулирования цен и доходов, целью которой является связать рост доходов с ростом цен. Одним из инструментов является индексация доходов, определяемая уровнем прожиточного минимума, соответствующая динамике индекса цен. Для сдерживания неблагоприятных событий могут быть установлены ограничения на повышение или замораживание заработной платы, а также могут быть ограничены кредиты.

Одним из инструментов является индексация доходов, определяемая уровнем прожиточного минимума, соответствующая динамике индекса цен. Для сдерживания неблагоприятных событий могут быть установлены ограничения на повышение или замораживание заработной платы, а также могут быть ограничены кредиты.

Сторонники другой стратегии рассматривают инфляцию как зло для экономики, которому необходимо противостоять любыми возможными макроэкономическими мерами, даже за счет падения производства. В основном это политика, направленная на сокращение дефицита бюджета, ограничение кредитной экспансии, ограничение эмиссии денег.

Согласно монетаристским рецептам, нацеливание будет использоваться — регулирование темпа роста денежной массы в определенных пределах (в соответствии с темпами роста ВВП), а также рядом других методов и инструментов регулирования инфляции. Адаптивная политика приемлема при условии, что уровень инфляции не превышает 20-30% в год.

Методы воздействия адаптивной политики на экономику:

- постепенное ограничение денежной массы;

- индексация денежных доходов;

- стабилизация инфляционных ожиданий;

- Усиление регулирования цен и доходов;

- заключение соглашений с предпринимателями и профсоюзами о темпах роста цен и заработной платы.

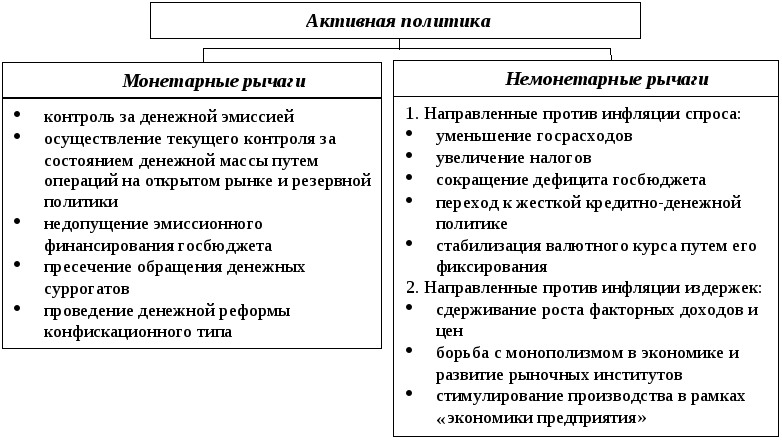

Активная политика предполагает резкое (шоковое) сокращение предложения денег. Чаще всего его используют при гиперинфляции. Активная политика распространяется на следующие группы действий:

- Прямые денежные методы:

- контроль за эмиссией денег;

- запрет на долевое финансирование государственного бюджета;

- осуществление текущего контроля за количеством денег в обращении посредством операций на открытом рынке;

- проведение денежной реформы типа конфискации, вытеснение денег суррогатами из обращения.

Помимо методов воздействия на инфляцию общего характера, существуют методы воздействия на конкретные виды (формы) инфляции.

К ним относятся средства, направленные на борьбу с инфляцией спроса и инфляции предложения (затрат).

Методы против инфляции спроса включают следующие меры:

- сокращение государственных расходов;

- повышение налога;

- сокращение дефицита бюджета;

- реализация жесткой денежно-кредитной политики;

- стабилизация обменного курса.

Методы, направленные на борьбу с инфляцией предложения (затрат):

- ограничение роста факторных доходов и цен;

- ограничение монополизма и защита конкурентной среды;

- снижение налогов на бизнес и с граждан;

- Осуществление денежной эмиссии в пределах ожидаемого роста потенциального Неправительственный — инфляционный уровень денежной продукции;

- Усиление мотивации к работе через изменения в социальной политике.

На самом деле невозможно замедлить инфляцию, не вызвав падение ВВП.

Основным рычагом антиинфляционного регулирования экономики в развитых странах является денежно-кредитная политика, которая проводится центральными банками в тесном сотрудничестве с правительством.

Денежно-кредитная (денежно-кредитная) политика представляет собой совокупность форм и средств воздействия государства на предложение денег ( Мс ) с целью обеспечения баланса между предложением денег и спросом на них.

Основная цель денежно-кредитной политики состоит в том, чтобы определить реальный спрос на деньги со стороны экономических агентов и обеспечить предложение денег, соответствующее запланированному увеличению производства, не ставя под угрозу стабильность национальной валюты и денежного рынка в целом, а также Развитие инфляции обусловлено монетарной составляющей.

Теоретической основой реализации денежно-кредитной политики являются кейнсианские и монетаристские концепции, которые по-разному определяют механизмы влияния на макроэкономическую ситуацию.

Согласно кейнсианской концепции денежно-кредитной политики:

- денежно-кредитная политика менее эффективна, чем фискальная;

- изменение денежной массы может косвенным образом повлиять на общие расходы, путем изменения процентной ставки;

- существуют определенные ограничения по влиянию денежной массы на процентную ставку и процентных ставок на уровень инвестиций;

- Колебания денежной массы влияют на процентную ставку, которая определяет уровень инвестиций. В свою очередь, инвестиции как элемент общих затрат влияют на общий объем производства.

Согласно монетаристской концепции денежно-кредитной политики:

- рост денежной массы является причиной ускорения инфляции;

- изменение денежной массы напрямую влияет на общие расходы, поскольку в качестве основы берется уравнение обмена (формула Фишера) MV = PY;

- манипулируя денежной массой, вы не можете повлиять на процентную ставку;

- Основным средством оживления экономики должно быть не стимулирование растущей денежной массы, а структурные изменения в экономике и расширение производственных возможностей.

Реализация денежно-кредитной политики предполагает использование определенных специфических методов и инструментов воздействия на экономику.

Денежно-кредитная политика определяется правительством, но в жизни вводится центральным банком.

Центральный банк осуществляет денежно-кредитную (денежно-кредитную) политику, непосредственно влияя на денежную массу:

- вопрос денежной массы;

- ограничение объема кредитов, которые Центральный банк предоставляет правительству и коммерческим банкам;

- прямое регулирование процентной ставки.

Существует три канала выдачи современных банкнот:

- банковское кредитование экономики, которое обеспечивает связь между денежным обращением и динамикой ВВП;

- банковское кредитование правительства, когда эмиссия банкнот осуществляется для покрытия дефицита государственного бюджета;

- выпуск банкнот на фоне роста официальных валютных резервов в странах с активным платежным балансом.

Процесс эмиссии в экономике в конечном итоге определяется отношениями центрального банка с коммерческими банками и правительством. Именно эти отношения являются решающими в регулировании денежного обращения. Прямое регулирование процентов и кредиты с прямым ограничением используются только в короткие сроки. Эти инструменты позволяют быстро реагировать на дисбаланс на денежном рынке, но если прямое вмешательство длится длительное время, это негативно сказывается на экономике, искажает конкурентные отношения и ситуацию на кредитном рынке. Поэтому приоритетным объектом внимания должны быть средства косвенного (косвенного) воздействия центрального банка на экономику, которые по своей природе присущи рыночной экономике.

Косвенные инструменты включают в себя:

- операции на открытом рынке;

- регулирование учетной ставки по кредитам;

- Регулирование банковских резервов.

Покупая или продавая государственные ценные бумаги, центральный банк может влиять на денежную массу в экономике.

Таким образом, продавая государственные ценные бумаги коммерческим банкам, фирмам или населению, центральный банк выводит деньги из обращения, сокращая избыточные резервы коммерческих банков и депозиты фирм и домашних хозяйств, что, в свою очередь, оказывает мультипликативный эффект на уменьшение денег поставка ( мс ).

Приобретая государственные ценные бумаги у вышеуказанных организаций, центральный банк увеличивает избыточные резервы коммерческих банков и депозиты фирм и домашних хозяйств, что, в свою очередь, мультипликативно влияет на увеличение денежной массы. Политика регулирования учетной ставки используется для воздействия на кредитную деятельность коммерческих банков и проявляется в изменениях учетной ставки в соответствии с рыночными колебаниями в экономике.

Дисконтная (дисконтная) ставка — это процентная ставка, по которой центральный банк предоставляет кредиты коммерческим банкам. Если центральный банк снижает ставку дисконтирования, это влияет на расширение ссуд по всей банковской системе, и наоборот, увеличение ставки дисконтирования приводит к уменьшению (сокращению) ссуд. Сравнивая этот инструмент денежно-кредитной политики с предыдущим, можно обнаружить, что снижение учетной ставки действует как выкуп государственных ценных бумаг центральным банком, в то время как повышение процентных ставок похоже на продажу ценных бумаг центральным банком.

Сравнивая этот инструмент денежно-кредитной политики с предыдущим, можно обнаружить, что снижение учетной ставки действует как выкуп государственных ценных бумаг центральным банком, в то время как повышение процентных ставок похоже на продажу ценных бумаг центральным банком.

Логично было бы сделать вывод, что в депрессивной экономике учетная ставка должна уменьшаться, а в период бума (или ее угрозы) повышаться.

Политика обязательных банковских резервов является наиболее жестким инструментом денежно-кредитной политики. Он используется как инструмент, который обеспечивает быстрое сжатие или расширение кредитной массы в экономической системе. Обязательные банковские резервы являются частью депозитов коммерческих банков, которые беспроцентно хранятся на счетах в центральном банке и, таким образом, изымаются из кредитных ресурсов коммерческих банков. Влияние на денежную массу и макроэкономическую ситуацию осуществляется путем манипулирования ставкой банковских резервов. Влияние коэффициента резервирования на денежную массу достаточно сильно, и для того, чтобы система коммерческих банков могла выполнять высокие резервные требования, она должна иметь значительную часть своих собственных резервов, изъятых из кредитных ресурсов.

Влияние коэффициента резервирования на денежную массу достаточно сильно, и для того, чтобы система коммерческих банков могла выполнять высокие резервные требования, она должна иметь значительную часть своих собственных резервов, изъятых из кредитных ресурсов.

Ссылаясь на приведенные выше инструменты косвенного воздействия денежно-кредитной политики на экономику, можно сделать вывод, что наиболее распространенными и наиболее эффективными из них являются операции на открытом рынке. Они не оказывают резкого негативного влияния на эффективность банков, их легко контролирует центральный банк, и результат этого действия проявляется очень быстро.

Рассмотрим различные варианты денежного влияния на экономику, сочетая прямые и косвенные средства, в зависимости от соотношения текущих и долгосрочных целей, конкретная экономическая ситуация в стране, причины дисбаланса на денежном рынке и т.д. Как Ранее согласованный Центральный банк может выработать гибкую или жесткую денежно-кредитную политику.

Жесткая денежно-кредитная политика определяет объем планируемого (целевого) показателя денежной массы, а гибкая денежно-кредитная политика направлена на контроль планового значения процентной ставки. Невозможно реализовать как жесткую, так и гибкую денежно-кредитную политику, то есть стабилизацию денежной массы и процентных ставок, поскольку стабилизация денежной массы автоматически вызывает колебания процентной ставки, а стабилизация процентной ставки автоматически приводит к изменению объема денежной массы. Выбор вариантов денежно-кредитной политики во многом зависит от причин, определяющих изменение объема спроса на деньги. Если, например, рост спроса на деньги вызван инфляционными процессами, тогда жесткая политика стабилизации денежной массы будет приемлемой. Если изменения в спросе на деньги вызваны изменениями в скорости движения денег, то политика стабилизации процентных ставок будет иметь преимущество.

В зависимости от характера воздействия на такие экономические переменные, как объем национального производства, уровень безработицы и уровень инфляции, выделяется стимулирующая и сдерживающая денежно-кредитная политика.

Одним из методов денежно-кредитной политики, направленной на ограничение уровня цен в экономике, является политика «дорогих денег». Центральный банк реализует это следующим образом:

- продажа ценных бумаг на открытом рынке;

- увеличение учетной ставки;

- Увеличение ставки обязательных банковских резервов.

Таким образом, избыточные резервы коммерческих банков уменьшаются, значение денежного мультипликатора уменьшается, и соответственно уменьшается денежная масса, которая является ограничителем роста цен.

Если нет серьезной угрозы ускорения инфляции, для правительства и Центрального банка логично выбрать политику, направленную на увеличение реального национального производства и занятости, которая называется стимулирующей денежно-кредитной политикой или политикой «дешевых денег».

Методы, специфичные для политики «дешевых денег»:

- выкуп государственных ценных бумаг на открытом рынке;

- снижение учетной ставки;

- снижение нормы обязательных банковских резервов.

С точки зрения кейнсианцев , фискальная политика, проводимая правительством путем изменения налоговых ставок, формирования объема и структуры государственных расходов в целях обеспечения надлежащего уровня занятости, ограничения инфляции и вредных последствий циклических колебаний, является считается более эффективным. Фискальная политика также называется фискальной политикой.

В зависимости от экономической ситуации фискальная политика как компонент стабилизационной политики направлена на стимулирование совокупного спроса путем:

- увеличение государственных расходов на покупку товаров и услуг;

- снижение налогов во время кризиса;

- ограничения совокупного спроса за счет сокращения государственных расходов и / или увеличения налогов в зависимости от стадии восстановления или роста экономики.

В зависимости от фазы делового цикла фискальная политика может быть стимулирующей или ограничительной. Стимулирующая фискальная политика также называется фискальной экспансией. В краткосрочной перспективе оно направлено на преодоление кризиса в экономике, а в долгосрочной перспективе политика ослабления налогового давления может привести к расширению предложения факторов производства и увеличению экономического потенциала. Ограничительная (сдерживающая) фискальная политика также называется фискальным ограничением. В долгосрочной перспективе увеличение налогового давления может вызвать устойчивое снижение совокупного предложения и активацию элементов механизма стагфляции, особенно в контексте пропорционального сокращения государственных расходов по всем статьям бюджета, что приводит к значительному сокращению в государственные инвестиции в инфраструктуру рынка труда.

В зависимости от того, как (посредством сознательных действий правительства или автоматически) фискальные инструменты влияют на состояние макроэкономики, они также различают дискреционную и недискреционную (автоматическую) фискальную политику.

Недискреционная (автоматическая) фискальная политика основана на действии встроенных стабилизаторов, которые обеспечивают естественную адаптацию экономики к фазам бизнес-среды. Автоматические (встроенные) стабилизаторы — это такие механизмы в экономике, действие которых снижает реакцию ВВП на изменения совокупного спроса. Автоматические (встроенные) стабилизаторы, с помощью которых контролируется денежная масса, включают автоматическое изменение налоговых поступлений в рамках прогрессивной системы налогообложения:

- Налоговая система прогрессивно зависит от доходов и доходов предприятий. Если объем производства уменьшается, то налоговые ставки автоматически снижаются;

- В период бума и, соответственно, в период инфляции, повышение налоговых ставок в условиях прогрессивной системы налогообложения в связи с ростом доходов домашних хозяйств и предпринимательского сектора сокращает личные доходы, сдерживает потребительские расходы, уменьшает совокупный спрос и замедляет снижение роста цен и заработной платы (влияние на доходы бизнес-сектора и, соответственно, аналогичный инвестиционный спрос).

Дискреционная фискальная политика — это политика, в которой правительство сознательно манипулирует налогами и государственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Основные средства (инструменты) дискреционной фискальной политики:

- реализация программ общественных работ и других программ, связанных с государственными расходами;

- Реализация программ перераспределения «Тип передачи»;

- Циклические изменения уровня налоговых ставок.

Дискреционная фискальная политика с течением времени является длинной и гораздо менее гибкой, чем денежно-кредитная политика, поскольку изменения в структуре государственных расходов или налоговых ставок на законодательном уровне требуют длительных дискуссий.

Дискреционная политика стимулирования совокупного спроса во время кризиса предполагает целенаправленное снижение налоговых ставок, увеличение государственных расходов и дефицит государственного бюджета. Путем манипулирования госрасходов, можно влиять на следующие макроэкономические параметры:

- для совокупного спроса;

- Уровень цены;

- уровень занятости;

- объем национального производства и доходов.

Мультипликативный эффект от снижения налогов несколько слабее, чем от увеличения государственных расходов, что является следствием более сильного влияния государственных расходов на общий доход и потребление по сравнению с изменениями налоговых ставок. Эти различия определяют предпочтения в выборе инструментов фискальной политики для преодоления циклических кризисов.

Если фискальная политика направлена на расширение государственного сектора, то:

- во время экономического кризиса они увеличивают государственные расходы, что имеет сильный стимулирующий эффект;

- Во время бума обуздания инфляции они прибегают к повышенным налогам, что является относительно мягкой ограничительной мерой.

Результатом стимулирующей фискальной политики часто является дефицит бюджета, который является безопасным для экономики в целом, если он составляет не более 2-3% ВВП. В противном случае дефицит отрицательно сказывается на функционировании денежной системы и экономики в целом.

ОСОБЕННОСТИ И ПЕРСПЕКТИВЫ АНТИФЛЯЦИОННОЙ ПОЛИТИКИ В РОССИИ

Инфляционная политика центрального банка и российского правительства в условиях кризиса

В финансовом секторе российской экономики в условиях мирового финансового кризиса произошли негативные изменения в политике, проводимой Центральным банком Российской Федерации и Правительством Российской Федерации. Например, начиная с 2007 года прогнозируемый рост инфляции произошел на рынке товаров и услуг в России. Это способствовало изменению политики Центрального банка Российской Федерации и Правительства в направлении снижения темпов роста инфляции.

На национальном финансовом рынке принятые меры были несколько осложнены внешним фактором — существенным влиянием мирового финансового кризиса, спровоцированного экономикой США. В результате политика Центрального банка России по контролю над инфляцией была заменена политикой поддержания стабильности банковской системы.

В условиях кризиса основными направлениями антиинфляционной политики Центрального банка Российской Федерации являются:

- Банковское кредитование.

- Повышение резервной ставки Центрального банка Российской Федерации с 11% до 13%. Мероприятие было направлено в первую очередь на сокращение оттока капитала из страны.

- Ориентация на инфляцию.

- Политика «дорогие деньги».

Основными современными направлениями антиинфляционной политики Правительства Российской Федерации являются:

- Снижение резервной ставки;

- Снижение экспортных пошлин на нефть;

- Снижение налогового давления;

- Увеличение зарплат и пенсий «государственным служащим»;

- Использование других инструментов с целью повышения ликвидности.

Использование макроэкономических инструментов влечет за собой как положительные, так и отрицательные последствия для экономической системы любого без исключения государства.

Для более глубокого понимания сути российской государственной антиинфляционной политики необходимо рассмотреть каждый макроэкономический инструмент, использованный в условиях финансово-экономического кризиса 2008-2009 гг., И его влияние на происходящие макроэкономические процессы.

В России первые проявления кризиса стали наблюдаться во втором квартале 2008 года, а к последнему кварталу кризисная ситуация стала достаточно очевидной, требующей срочных изменений в денежно-кредитной и фискальной политике.

Государственная антиинфляционная политика России в период кризиса осуществлялась несколько неоднозначно. Так, например, столкнулся с ростом инфляции в 2007-2008 гг. Банк России ужесточил денежно-кредитную политику, направив ее в канал «дорогих денег». В частности , увеличились нормы обязательных резервов, повысилась ставка рефинансирования.

Однако эти шаги не дали возможности значительно снизить инфляцию.

Представленная диаграмма показывает, что в 2008 году, в разгар мирового финансово-экономического кризиса, индекс потребительских цен был самым высоким и составил 111,3% за анализируемый период времени.

С одной стороны, рост валютных резервов, как и прежде, вызвал рост денежной массы, с другой стороны, существовали немонетарные факторы инфляции. В дополнение к вышесказанному, ставка рефинансирования и резервные коэффициенты не были эффективными инструментами воздействия на инфляцию в России.

Объемы производства сократились, а инвестиционные программы были сокращены, сначала в сырьевой промышленности, а затем в обрабатывающей промышленности.

Применение жесткой денежно-кредитной политики позволило снизить отток капитала из России, стабилизировав курс национальной валюты.

По итогам 2009 года ИПЦ по отношению к 2007-2088 годам. показал тенденцию к снижению.

В 2009 году антиинфляционная политика вновь смягчилась, что было обусловлено, прежде всего, снижением ставки рефинансирования.

Обязательные резервные коэффициенты увеличены. Так, в 2008 г. норматив обязательных резервов составлял 2,5%, а на 1 марта 2013 г. — 4,25%.

Ночью уровень монетизации экономики снижается по сравнению с 2008 годом.

Таким образом, антиинфляционную политику можно считать разнонаправленной, поскольку некоторые сдерживают предложение денег, а другие активизируют кредитную сферу. Тем не менее, все это позволило снизить индекс потребительских цен с 2009 года по сегодняшний день.

Поэтому, анализируя антиинфляционную политику Российской Федерации, следует отметить, что для России характерен определенный дисбаланс в распределении функций стимулирования экономического роста и поддержания стабильности цен, а также обменного курса между Правительством Российской Федерации и Центральный банк Российской Федерации. В странах с развитой рыночной экономикой именно государство способно адекватно контролировать стабильность экономического развития, и, прежде всего, это касается инфляционных процессов. Что касается исполнительной власти, то через сбалансированную фискальную политику она способна стимулировать экономическое развитие страны в целом.

3.2 Современные тенденции инфляционных процессов и перспективы антиинфляционной политики в России

В ближайшие годы в России, по сравнению с другими странами мира, следует ожидать относительно высоких темпов роста инфляции (7-8%), поскольку не созданы эффективные механизмы стабилизации экономики и регулирования уровня внутренних цен. и ситуация осложняется финансовым кризисом.

Основным инструментом замедления инфляции, считают экономисты, должна стать денежно-кредитная, а не валютная политика Банка России. Низкие (около 5,5%) темпы инфляции могут быть достигнуты только при условии сохранения положительных темпов экономического роста (на уровне 5–6%) в сочетании с умеренными темпами роста денежных агрегатов.

Основными факторами риска усиления инфляционного давления в экономике являются возможное ускорение внешней инфляции и повышение цен на сельскохозяйственную продукцию и сельскохозяйственное сырье , а дополнительные структурные риски являются внутренними структурными особенностями российской экономики. Важную роль в содействии адаптации промышленности к более высоким ценам на услуги естественных монополий будет играть расширение спроса населения, которое будет смягчать воздействие растущих издержек для производителей. С другой стороны, соответствующее увеличение заработной платы, которое учитывает увеличение спроса, будет иметь большее влияние на увеличение издержек производителей готовой продукции (при прочих равных условиях), чем увеличение цен монополистов.

Банк России должен допустить свободные колебания обменного курса. В нынешних условиях рубль может обесцениться примерно на 10%, что может быть хорошим подспорьем для отечественной обрабатывающей промышленности.

Чрезвычайно важно как можно скорее сократить бюджетные расходы (например, некоторые расточительные статьи, которые способствовали недавнему ускорению инфляции) и побудить банки и компании погашать внешние займы.

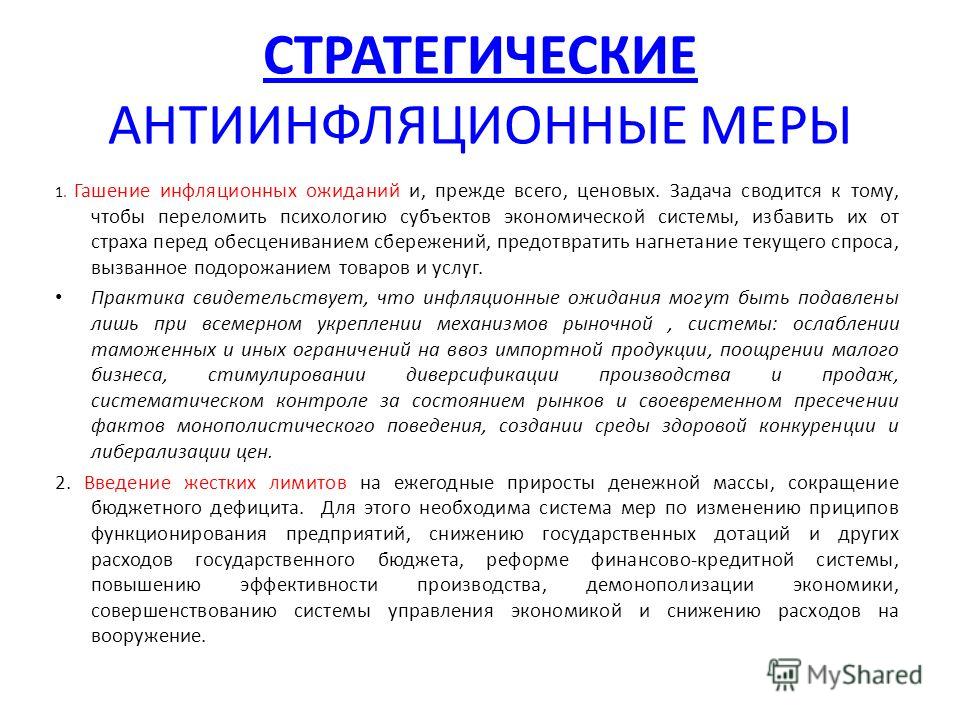

Исходя из анализа причин инфляции и статистических данных, мы можем определить следующие, на наш взгляд, меры антиинфляционной политики:

- контроль денежной эмиссии;

- ограничение роста цен на продукцию естественных монополий и тарифов на коммунальные услуги, и в то же время усиление контроля над расходами монополистов;

- повышение доверия населения к банковской системе и финансовым рынкам путем совершенствования системы статистических показателей инфляции и их прозрачности; соблюдение годовых ориентиров;

- обеспечение денежной массы в соответствии с реальной денежной потребностью экономического оборота;

- снижение зависимости инфляции и экономического роста от влияния внешних факторов в условиях мирового рынка;

- увеличение инвестиций в производственные технологии и инфраструктуру для модернизации экономики.

Таким образом, необходимо разработать долгосрочную комплексную программу по снижению инфляции. Он должен основываться на методах государственного и рыночного регулирования с целью гармонизации частных и национальных интересов. Это обеспечит создание условий для укрепления и стабилизации экономики в долгосрочной перспективе, предотвращая рост инфляции.

В долгосрочной перспективе России необходимо создать функциональную систему для поддержания инфляции по заданным параметрам и функциональную систему для стимулирования экономического роста. Такие системы позволят решать задачи в режиме самоуправления — регулирование .

Подводя итог, следует отметить, что инфляция является сложным противоречивым явлением, имеющим негативные последствия. Без снижения ее уровня невозможно добиться экономического процветания России. Снижение уровня инфляции необходимо для укрепления финансовой системы России, стабильности и конкурентоспособности банковской системы.

Вывод

Сегодня высокая инфляция является одним из наиболее болезненных процессов для экономики, что негативно сказывается как на финансах, так и на всей денежной системе.