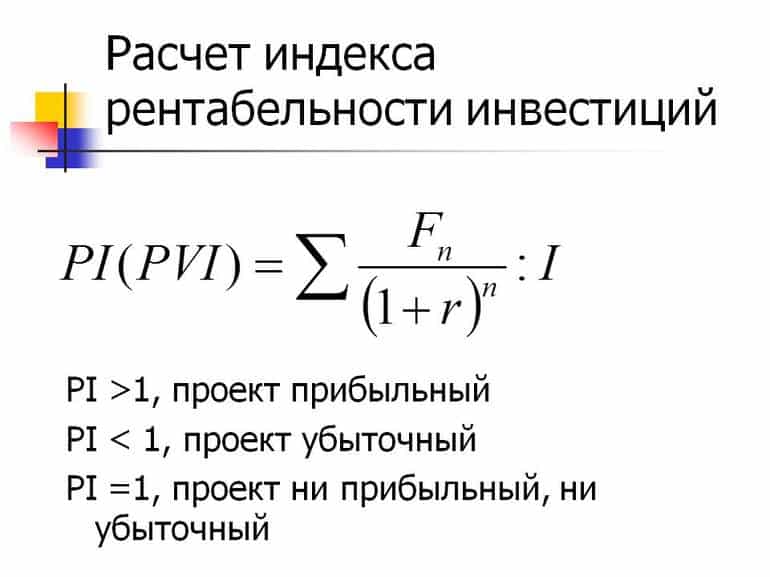

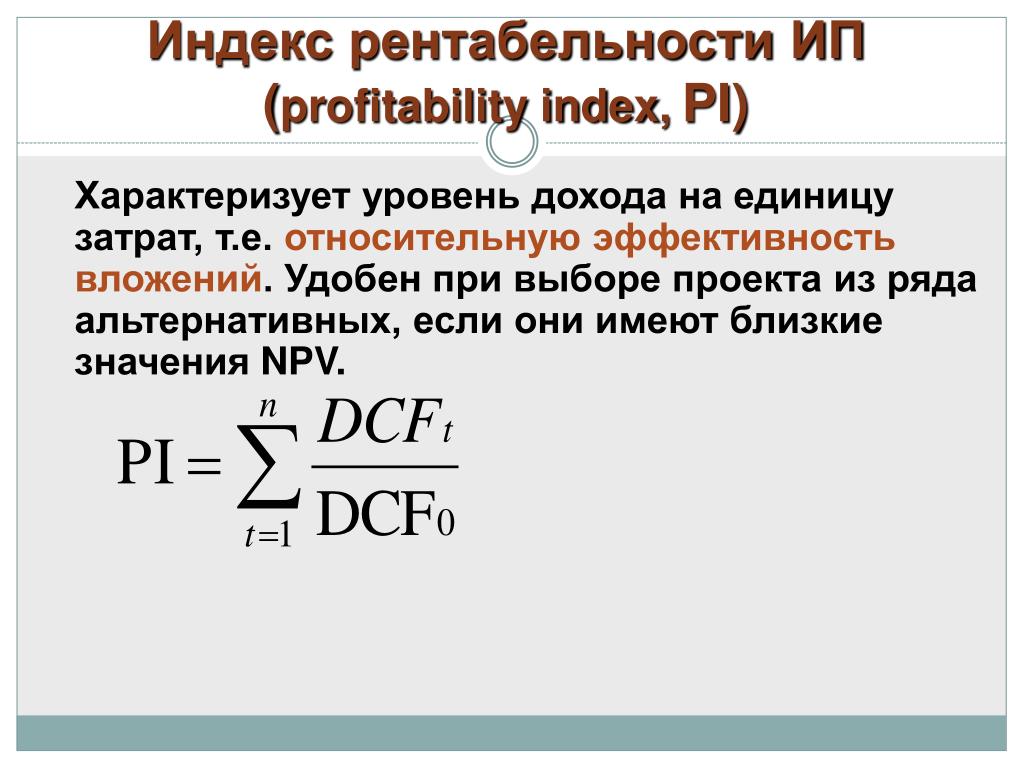

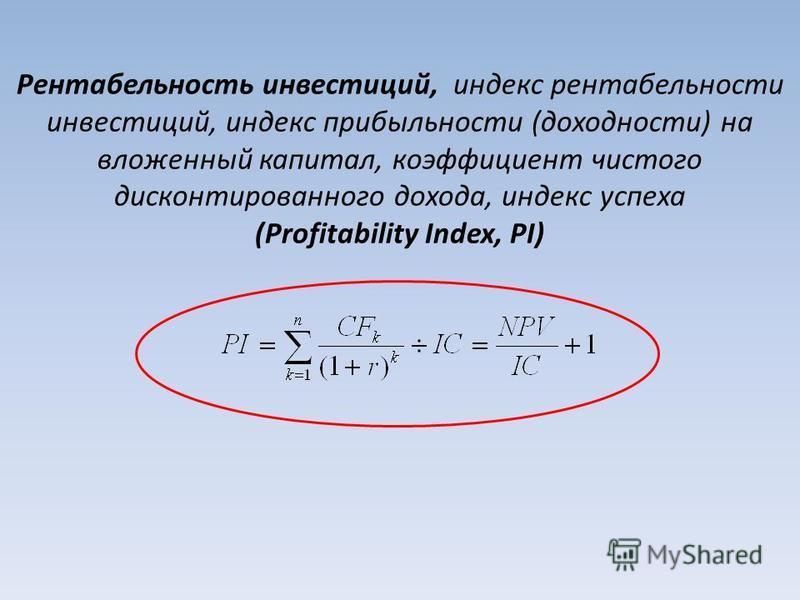

16. Расчет индекса рентабельности инвестиций

16. Расчет индекса рентабельности инвестиций.

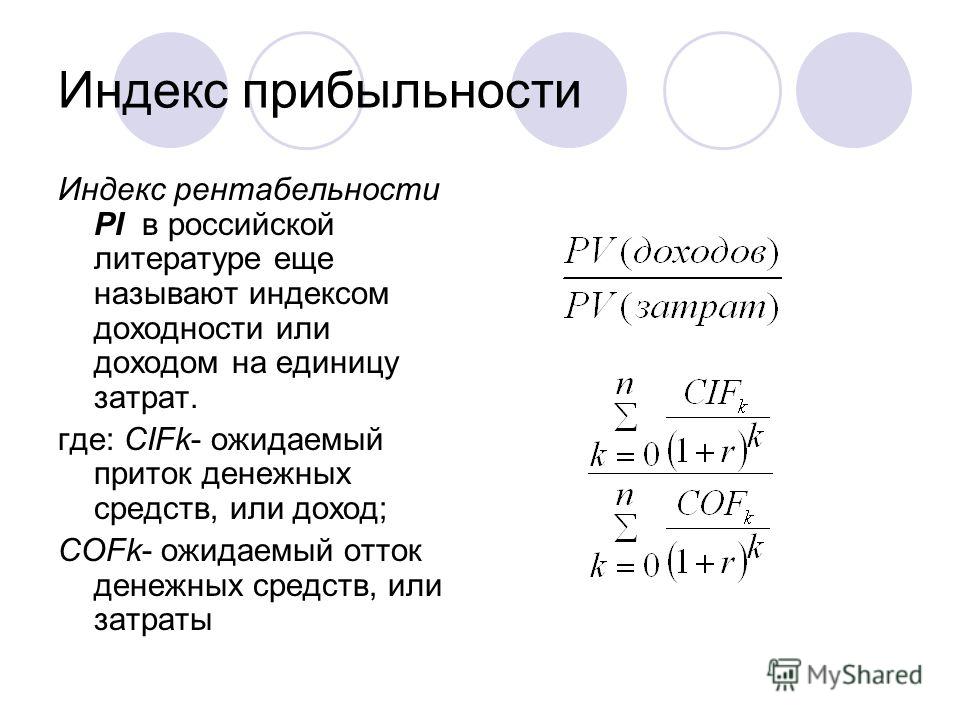

Этот метод в мировой практике имеет следующие названия: «индекс доходности», «рентабельность», «простая норма прибыли (без дисконтирования)», «индекс выгодности инвестиций», «показатель рентабельности инвестиций», «индекс прибыльности». Во всех случаях этот метод имеет аббревиатуру – ИД (PI).

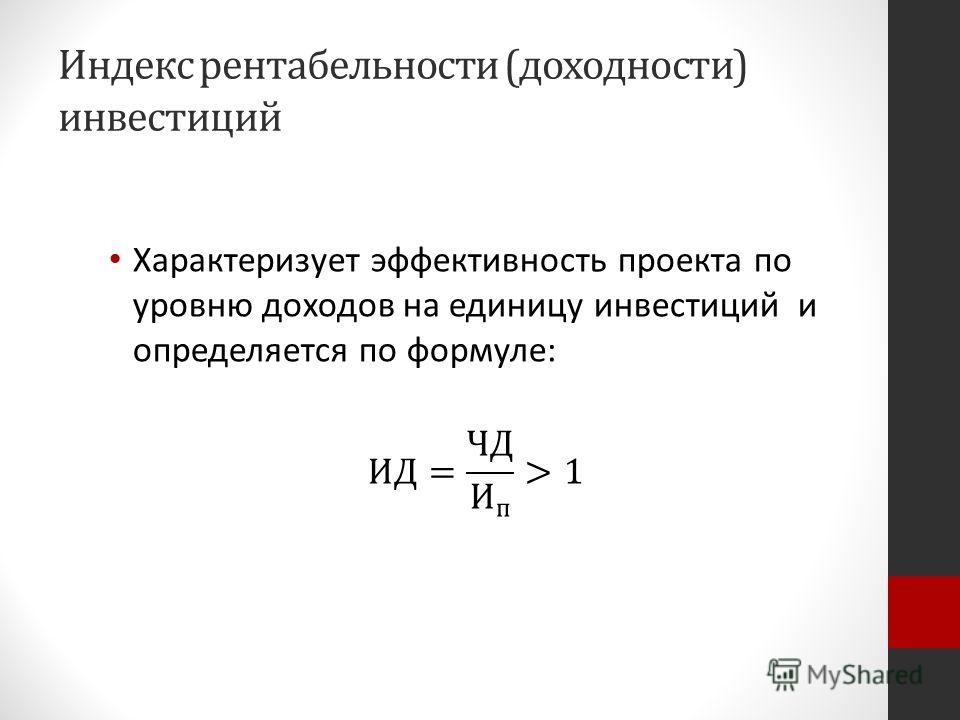

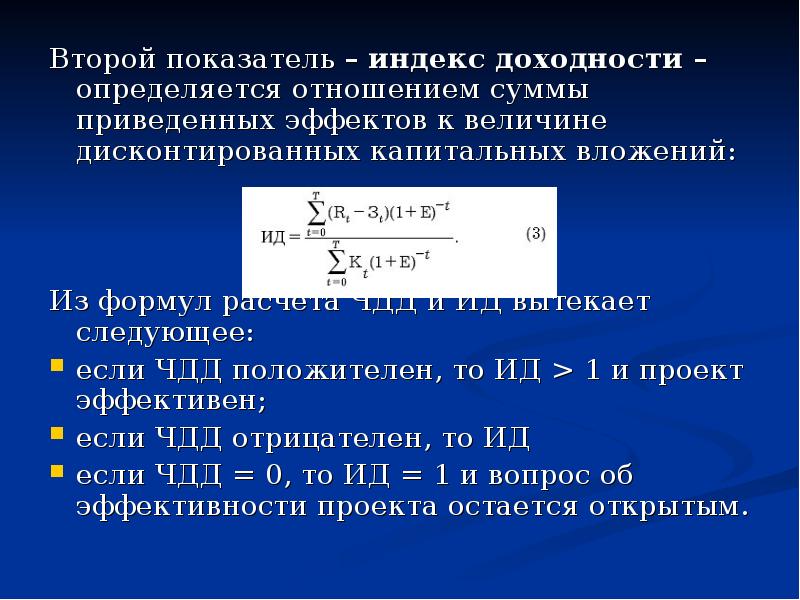

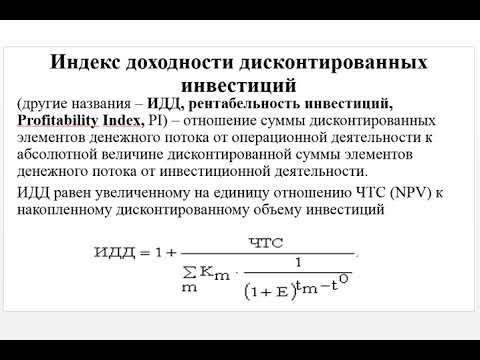

Индекс доходности – это показатель, позволяющий определить, в какой мере возрастут собственны средства предприятия в расчете на одну денежную единицу инвестиций. Метод расчета данного показателя является как бы продолжением метода расчета чистой текущей стоимости. Показатель ИД является относительной величиной. Он рассчитывается по формуле:

1 T

ИД= —×∑ (Pt — Nt)/(1+Е)t

K t=1

где К – сумма дисконтированных капиталовложений;

Pt– результаты, достигаемые на шаге расчета t;

Nt– затраты на шаге расчета t;

Е

– коэффициент дисконтирования.

Если ИД >1, реализация проекта целесообразна, причем чем больше ИД превышает единицу, тем больше инвестиционная привлекательность проекта. Иными словами, дисконтированные доходы от реализации проекта в ИД раз превосходят дисконтированные инвестиционные затраты.

Индекс доходности, выступая как показатель абсолютной приемлемости инвестиций, в тоже время предоставляет возможность для исследования инвестиционного проекта еще в двух аспектах: с его помощью можно определить меру устойчивости проекта и ранжировать различные инвестиции с точки зрения их привлекательности.

Однако индекс доходности показывает уровень эффективности инвестиций при одном ограничении – при принятой норме дисконта. Устраняет этот существенный недостаток метод расчета внутренней норм доходности.

15. Содержание метода расчета чистого приведенного дохода.

В

мировой практике для обозначения этого

метод использую различные термины:

«чистая ткущая стоимость», «чистый

дисконтированный доход», «чистый

приведенный доход», «чистая дисконтированная

стоимость», «общий финансовый итог от

реализации проекта», «текущая стоимость»,

«чистя текущая стоимость проекта»,

«чистая приведенная стоимость»,

«интегральный эффект» и т.

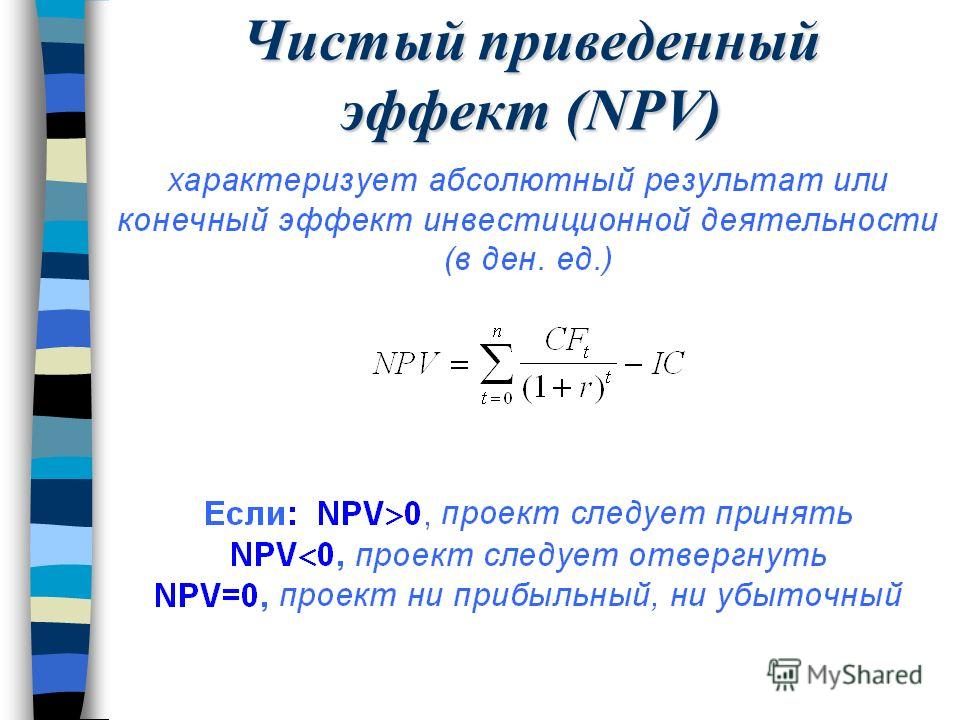

Суть метода определения чистого дисконтированного дохода – сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Этот метод анализа инвестиций основан на определении чистой текущей стоимости, которая обеспечивает прирост денежных средств компании в результате реализации инвестиционного проекта. Он исходит из двух предпосылок: любая компания стремится к максимизации потоков денежных средств, разновременные затраты имеют неодинаковую стоимость.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

T 1

ЧДД= ∑ (Pt — Зt) ×———

t=1 (1+Е)t

где Pt– результаты, достигаемые на шаге расчета t;

Зt– затраты, осуществляемые на том же шаге;

Е – коэффициент дисконтирования;

Т – горизонт расчета;

Эt=(Pt — Зt) – эффект,

достигаемый на шаге расчета t.

Если ЧДД инвестиционного проекта положителен, это означает, что в результате реализации такого проекта собственные средства судоходной компании возрастут и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор принесет убытки, т.е. проект неприемлем.

Следует особо рассмотреть ситуацию, когда ЧДД=0, т.е. собственные средства предприятия не меняются. Однако проект с ЧДД=0 имеет дополнительный аргумент в свою пользу: в случае реализации проекта возрастут объемы производства. Поскольку нередко этот факт рассматривается как положительная тенденция, то проект все же считается приемлемым.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения:

T 1

К= ∑ Кt ×———

t=1 (1+Е)t

где Кt – капиталовложения на шаге расчета t;

К

– сумма дисконтированных капиталовложений.

Через Иt обозначают затраты на шаге расчета t при условии, что в них не входят капиталовложения. В формулу для К притоки денежных средств входят со знаком «+», а оттоки денежных средств – со знаком «-». Тогда формула для ЧДД имеет вид:

T 1

ЧДД= ∑ (Pt — Иt) ×—— — К

t=1 (1+Е)t

Эта формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К). ЧДД снижается, если растет норма дисконта (процентная ставка которую взяли в расчет).

Показатель ЧДД применяется при определении коммерческой (финансовой), экономической и бюджетной эффективности проекта. При определении коммерческой эффективности наряду с ЧДД используется показатель поток реальных денег. Потоком реальных денег (Фt) называется разность между притоком (Пt) и оттоком (Оt) денежных средств на каждом t-м шаге расчета:

Фt= Пt — О

Показатель

ЧДД отражает также прогнозируемую

оценку изменения экономического

потенциала предприятия в случае принятия

рассматриваемого проекта.

17. Понятие нормы рентабельности инвестиций и ее определение.

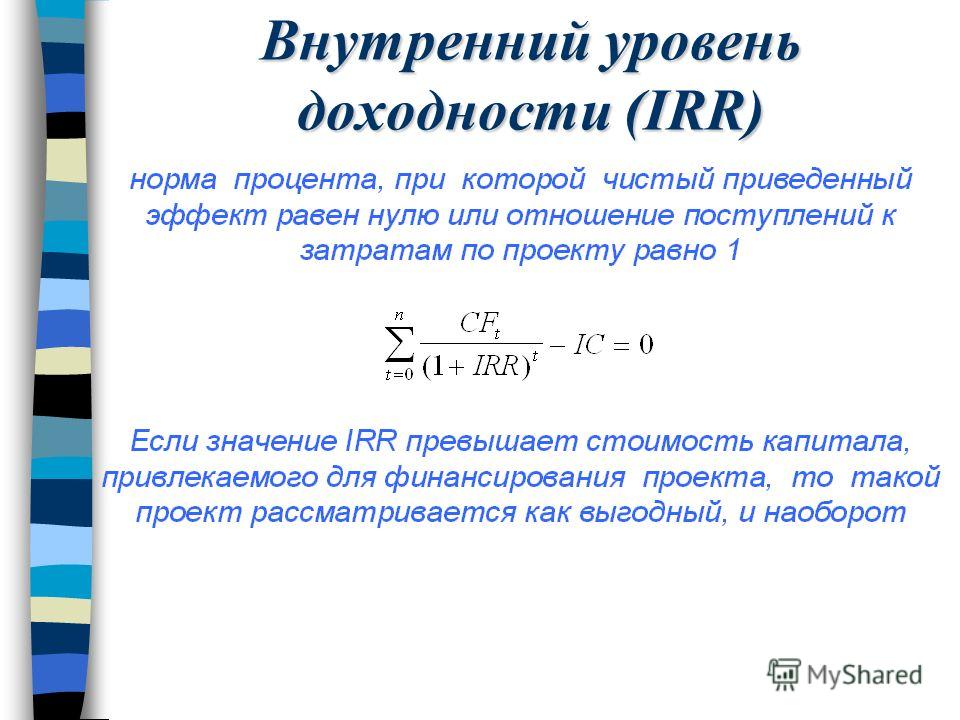

В мировой практике используются следующие названия того метода: внутренняя норма доходности, доходность дисконтирования денежных поступлений, внутренняя нора рентабельности, внутренняя норма прибыли, внутренняя ставка отдачи, внутренний коэффициент рентабельности, внутренняя норма окупаемости инвестиций. Аббревиатура того метода – ВНД .

Внутренняя

норма доходности – та расчетная ставка

процентов, при которой капитализация

регулярно получаемого дохода дает

сумму, равную инвестициям, и, следовательно,

капиталовложения являются окупаемой

операцией. Иными словами, внутренняя

норма доходности представляет собой

уровень окупаемости средств, направленных

н цели инвестирования, и по своей природе

близка к различного рода процентным

ставкам, используемым в других аспектах

финансового менеджмента. В основном

рассматриваются стандартные инвестиционные

проекты, при реализации которых необходимо

сначала осуществить затраты денежных

средств (допустить отток средств) и лишь

потом можно рассчитывать на денежные

поступления (притоки средств).

Таким образом, ВДН – это коэффициент дисконтирования (Евн), при котором величина приведенных к одному и тому же временному интервалу эффектов равна приведенным капиталовложениям:

T Т

∑ Рt — Иt = ∑ Кt

t=1 (1+Евн)t

где Pt– результаты, достигаемые на шаге расчета t;

Nt– затраты на шаге расчета t;

Евн – коэффициент дисконтирования;

Кt –

капиталовложения на шаге расчета t.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он приемлемым или нет при некотором заданном коэффициенте дисконтирования (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы, и можно рассматривать вопрос о его принятии.

Формально

ВНД — это коэффициент дисконтирования,

при котором ЧДД=0, т.е. инвестиционный

проект не обеспечивает роста собственных

средств компании, но и не ведет к ее

снижению. Именно поэтому в отечественной

литературе ВНД иногда называют проверочным

дисконтом, так как она позволяет найти

граничное значение коэффициента

дисконтирования, разделяющее инвестиции

на приемлемые и неприемлемые. Для этого

ВНД сравнивают с тем уровнем доходности

вложений, который судоходная компания

выбирает для себя в качестве стандартного

с учетом того, по какой цене сама она

получила капитал для инвестирования. Этот стандартный уровень желательной

доходности вложений часто называют

барьерным коэффициентом HR.

Этот стандартный уровень желательной

доходности вложений часто называют

барьерным коэффициентом HR.

Принцип сравнения этих показателей: если ВНД > HR – проект приемлем, если ВНД

Таким образом, ВНД становится критерием, по которому отсеиваются неприемлемые проекты. Этот показатель может служить основой для ранжирования проектов по категории их приемлемости, но лишь при прочих равных условиях сравниваемых проектов (равная сумма инвестиций, одинаковая продолжительность, равный уровень риска, одинаковые схемы формирования денежных поступлений).

Наконец, этот показатель служит индикатором уровня риска по проекту: чем в большей степени ВНД превышает принятый фирмой барьерный коэффициент HR, тем больше запас прочности проекта и тем менее вероятны ошибки при оценке величин будущих денежных поступлений.

Если

сравнение альтернативных (взаимоисключающих)

инвестиционных проектов (вариантов

одного проекта) по ЧДД и ВНД приводит к

противоположным результатам, то

предпочтение следует отдавать ЧДД, так

как этот метод обладает большой

достоверностью.

Рентабельность инвестиций — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

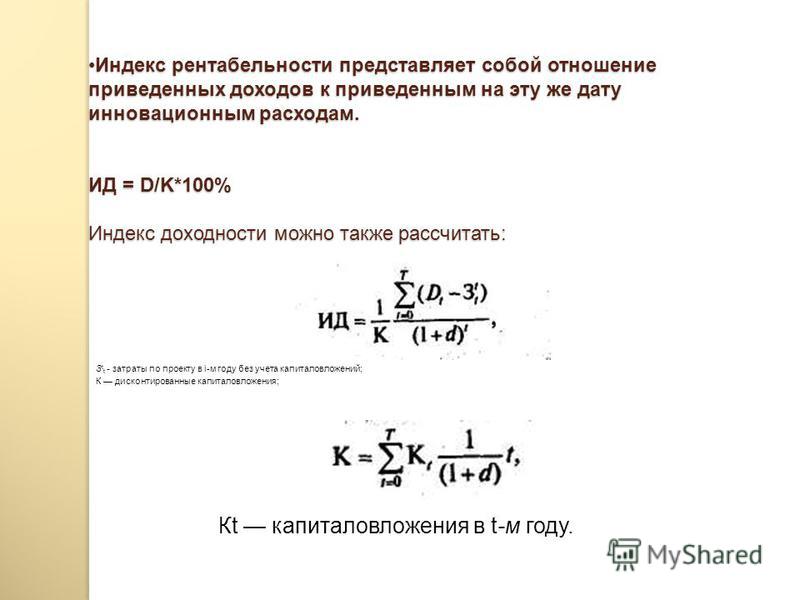

- Понятие рентабельности

- Расчет. Используемые индексы и показатели

- Методы оценки

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета всех платежей и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

Поскольку главной целью инвестирования является извлечение прибыли, то показатель рентабельности является ключевой характеристикой, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности возможно благодаря снижению издержек, рисков, улучшению качества продукции, повышению эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельности в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности используют данные бухгалтерского баланса.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

Если мы пользуемся данными отчета о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

= {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

Также рентабельность инвестиций обозначают термином ROI (от англ. return on investment) или ROR (англ. rate of return). Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя формулы используют не только показатель чистой прибыли, но и разницу между ценой продажи и приобретения актива.

ROI = чистая прибыль +(цена продажи — цена покупки) / цена приобретения *100%

Коэффициент ROI можно использовать в качестве оценки рентабельности конкретных вложений, этот расчет будет более показательным и удобным.

Также существует понятие индекс рентабельности, который рассчитывается по формуле:

PI = NPV/I

NPV

— это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования

и срока проекта. А I — это

сумма инвестиций.

А I — это

сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

T — отрезок времени, за который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

Показатели рентабельности важны практически для любой сферы производства: можно рассчитать выгодность продаж, инвестиции в основной капитал, рентабельность найма персонала и определить многие другие критерии.

Методы оценки рентабельности проекта. Какая рентабельность считается нормой?

Чтобы определить доходность всего проекта, нужно анализировать все ресурсы, а также подсчитать общую рентабельность проекта.

При оценки необходимо учитывать:

- уровень инфляции

- процентные ставки

- дополнительные факторы, которые могут повлиять на доходность.

Важно оценивать в итоге не единичный расчетный показатель, а его изменение в процессе реализации инвестиционного проекта.

Принято считать, что норма уровня рентабельности составляет

примерно 20%. Если показатель такой и выше, то проект можно считать выгодным

для инвестирования. При этом следует учитывать индекс рентабельности.

В целом, если индекс рентабельности больше единицы, то проект можно рассматривать для инвестиций. Если индекс равен нулю, то следует изучить сферу инвестирования и, возможно, сменить приоритеты. Если индекс рентабельности меньше единицы, инвестировать в проект невыгодно.

Поскольку при расчете индекса во внимание берется ставка дисконтирования, которая обычно снижает реальную стоимость инвестиций, а она может меняться со временем, важно оценить динамику показателя во времени.

Методы оценки рентабельности можно представить в виде таблицы.

Методы оценки рентабельности | ||

Факторный | По схеме формирования | По классам оценки |

По слагаемым формулы | На основании коэффициентов (см. ниже) | На основании прибыли |

По рентабельности отдельных видов производства |

| На основании потоков денежных средств |

|

| На основании использования производственных активов |

Факторная оценка по слагаемым формулы выполняется следующим

образом. Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Факторный анализ по видам производства помогает рассмотреть как общую рентабельность, так и отдельные показатели, чтобы на их основе проанализировать убыточные и узкие места производства.

Оценка рентабельности по схеме формирования — это учет различных коэффициентов. Каждый из них дает возможность проанализировать разные уровни эффективности инвестиций.

Схемы могут быть следующими:

- Коэффициент рентабельности ОК — чистая прибыль соотносится со всем капиталом.

- Коэффициент рентабельности продукции — валовая прибыль делится на объем чистых продаж.

- Коэффициент рентабельности по основной деятельности — валовая прибыль за вычетом издержек делится на сумму всего капитала.

- Коэффициент рентабельности по доходам с учетом внереализационных доходов — сумма прибыли плюс сумма внереализационных доходов делится на сумму капитала.

- Коэффициент чистой прибыли — прибыль до уплаты налогов делится на объем продаж.

- Коэффициент дохода от чистых активов — прибыль до уплаты налогов делится на прибыль от основной деятельности.

Оценка рентабельности по классам — это общепринятая градация оценки рентабельности трех направлений деятельности:

- Основной (операционной).

- Инвестиционной.

- Финансовой.

Под инвестиционной деятельностью понимают операции с ценными бумагами и капвложениями, а под финансовой — дивиденды, проценты по займам и другие внереализационные доходы.

Значимым критерием является градация капитала на собственный, инвестируемый и заемный.

Каждый из видов капиталов следует оценивать отдельно и в совокупности, чтобы отследить эффективность использования собственных, заемных средств, а также целесообразности вложения в производство прибыли от инвестиций.

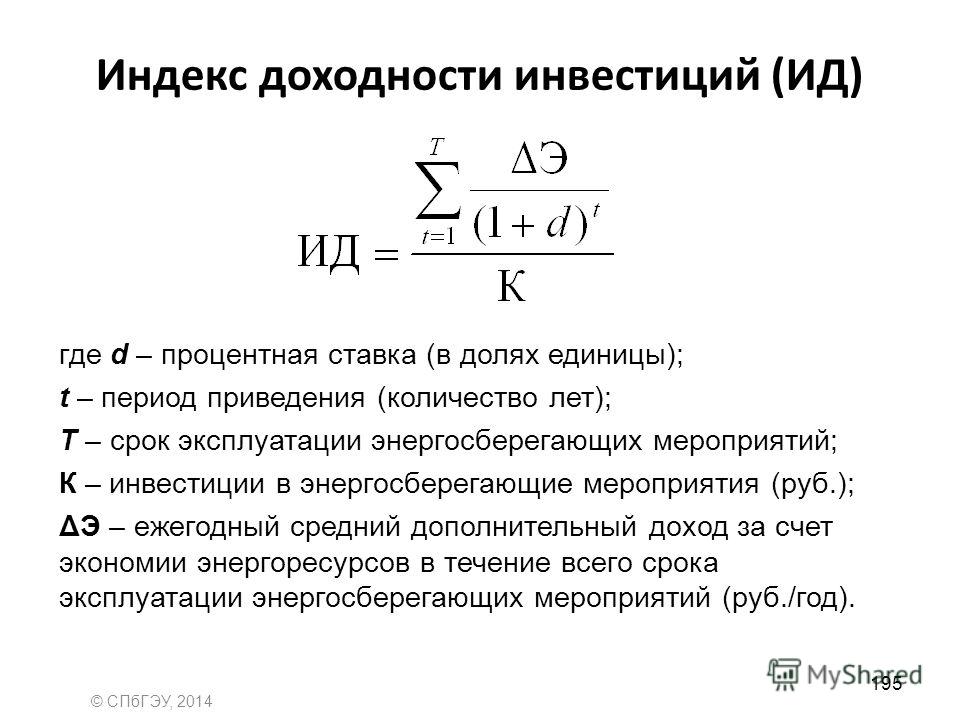

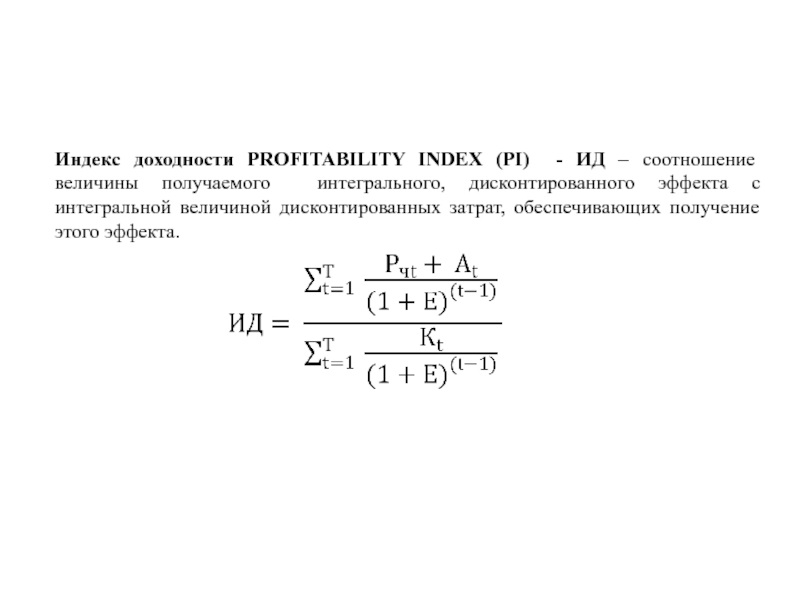

Индекс доходности инвестиций и его расчет

Индекс доходности инвестиций, расчет рентабельности любого проекта, оценка его финансовой прочности, прогнозирование роста прибыли и отбор инвестиционного портфеля – это обязательные для любого инвестора умения. Если вкладчик не планирует проводить вливания средств в рамках дарения их третьим лицам без гарантий или с неоправданными рисками – ему просто необходимо научиться считать потенциальную прибыль не со слов того, кто просит вложить деньги в его проект, а исходя из математических формул, которые более трезво оценят потенциальную прибыль и риски. Индекс доходности инвестиций имеет несколько международных формулировок, в зависимости от глубины изучения вопроса и может быть подсчитан достаточно просто.

Как посчитать доходность инвестиций и вывести ее индекс?

Индекс доходности инвестиций – это широкое понятие, которое показывает сразу несколько сторон потенциального вклада. Математическое значение индекса стоит понимать, как показатель соотношения двух и более величин, выводящий определенные свойства одной или более из них. С помощью выведения индекса доходности инвестиций можно проанализировать объект для вкладов на предмет его убыточности, сравнить прирост прибыли и принять правильное решение по вкладам.

С помощью выведения индекса доходности инвестиций можно проанализировать объект для вкладов на предмет его убыточности, сравнить прирост прибыли и принять правильное решение по вкладам.

Наиболее простой формулой выведения индекса доходности инвестиций является соотношение чистого дисконтированного дохода на определенный момент и расходов на инвестиции, в том числе и тела вклада. Иными словами это Доходы/Расходы за определенный период. Это является общей формулой, которая показывает суть индекса прибыльности инвестиций. Говоря еще проще, если данная цифра выше единицы — проект принято считать рентабельным и он рассматривается вкладчиками, если же цифра 1 и менее – он убыточен в любом случае. Именно единица является международной принятой точкой безубыточности проекта, очень многие фирмы начинают свою деятельность, предоставив управлению именно такой индекс. Имея определенную расстановку доходов и расходов, которые приводят к нулевому капиталу – т.е. равны, ( индекс 1), можно увеличить конкретные статьи доходов или урезать расходы средств, тем самым создав прибыль. Практическое применение индекса доходности инвестиций – определение конкретного факта прибыльности проекта, а также получение данных для поиска возможностей поднятия прибыли.

Практическое применение индекса доходности инвестиций – определение конкретного факта прибыльности проекта, а также получение данных для поиска возможностей поднятия прибыли.

Разобрать на примере упрощенной формулы индекса доходности инвестиций понятный пример – одно из ключевых мероприятий в пути к пониманию азов аналитики вкладов. К примеру, для инвестирования в недвижимость определенного города необходим один миллион условных единиц. Прогнозируемая минимальная прибыль через 5 лет удержания вкладов составляет 50%. Из них 5% придется отдать в виде налога, еще 5% — для оплаты ухода за недвижимостью, земельных и прочих налогов, коммунальных услуг объекта в режиме простоя. Итого, итоговая прибыль составит 50%-5%-5%=40%, или 1.4 миллиона условных единиц будет получено на руки. 1.4/1=1.4 – именно эта цифра является простым общим индексом доходности инвестиции на данном примере.

О чем говорит и какой бывает индекс прибыли от инвестиции

На вышеуказанном примере выведения индекса прибыльности инвестиции, который равен 1. 4 (индекс не имеет единиц измерения, так как он – условное понятие), показывает, что проект – прибыльный. Если копнуть немного глубже, он доказывает, что, при прочих равных обстоятельствах ( верном понимании суммы налогов и расходов на удержание инвестиционной недвижимости, верном понимании суммы годичного прироста стоимости и т.д.) проект является стабильным в течение указанного срока. Это говорит о том, что вклады в аналогичные проекты, а также сумма, вложенная в этот, является полностью ликвидной, не подвергается рискам и т.д. Процесс формирования данного индекса очень чувствительный к тому, насколько верно проанализированы расходы, показатели возможного минимального дохода — тут стоит обратиться к специалистам и при серьёзной разнице между реальными данными и теми, что предлагает приемщик вкладов, задуматься о целесообразности сотрудничества с ним.

4 (индекс не имеет единиц измерения, так как он – условное понятие), показывает, что проект – прибыльный. Если копнуть немного глубже, он доказывает, что, при прочих равных обстоятельствах ( верном понимании суммы налогов и расходов на удержание инвестиционной недвижимости, верном понимании суммы годичного прироста стоимости и т.д.) проект является стабильным в течение указанного срока. Это говорит о том, что вклады в аналогичные проекты, а также сумма, вложенная в этот, является полностью ликвидной, не подвергается рискам и т.д. Процесс формирования данного индекса очень чувствительный к тому, насколько верно проанализированы расходы, показатели возможного минимального дохода — тут стоит обратиться к специалистам и при серьёзной разнице между реальными данными и теми, что предлагает приемщик вкладов, задуматься о целесообразности сотрудничества с ним.

На основе аналитики актуальных предложений рынка инвестиций можно подойти к более широкому пониманию понятия «индекс прибыльности инвестиций». Тут стоит включить формулу вида: Сумма за период х всех финансовых потоков в сфере операционной деятельности деленная на сумму всех финансовых потоков по инвестициям за этот же период. Соответственно, сумма всех потоков может быть представлена в виде уравнения сложения, где числителем будет прибыль за период, а знаменателем – расходы за период. Данная величина в периоде Хо должна стремиться к единице, как крайний факт – достигать ее. Это очень важно проверить – иначе возникает сомнение в правдивости данных от приемщика вкладов или возможна ошибка в расчетах.

Тут стоит включить формулу вида: Сумма за период х всех финансовых потоков в сфере операционной деятельности деленная на сумму всех финансовых потоков по инвестициям за этот же период. Соответственно, сумма всех потоков может быть представлена в виде уравнения сложения, где числителем будет прибыль за период, а знаменателем – расходы за период. Данная величина в периоде Хо должна стремиться к единице, как крайний факт – достигать ее. Это очень важно проверить – иначе возникает сомнение в правдивости данных от приемщика вкладов или возможна ошибка в расчетах.

Как и где применять индекс прибыльности инвестиций

Индекс прибыльности инвестиций, согласно данных компании Лондон Консалтинг, является одним из самых универсальных и простых инструментов управления и оценки вкладов. За счет того, что для его подсчета используется минимальное количество критических факторов, он, однако, имеет ряд погрешностей, потому и принятых упреждений.

Лондон Консалтинг озвучила индекс прибыльности инвестиций «1. 2» как стартовый, ниже которого неопытному инвестору не стоит ввязываться в проект. Компания отмечает, что для мировой аналитики данный индекс является «хорошим», если выше 1, однако, он не учитывает десятки мелких факторов, которые могут увести прибыль в отрицательное поле, особенно при отсутствии умения оперировать вкладами. Индекс 1.2, в свою очередь, гарантирует простоту управления вкладами – он дает определенный запас % прибыльности, который позволит оплатить внешние факторы риска и расходы, не учтенные в формировании индекса.

2» как стартовый, ниже которого неопытному инвестору не стоит ввязываться в проект. Компания отмечает, что для мировой аналитики данный индекс является «хорошим», если выше 1, однако, он не учитывает десятки мелких факторов, которые могут увести прибыль в отрицательное поле, особенно при отсутствии умения оперировать вкладами. Индекс 1.2, в свою очередь, гарантирует простоту управления вкладами – он дает определенный запас % прибыльности, который позволит оплатить внешние факторы риска и расходы, не учтенные в формировании индекса.

Примерами таких факторов являются, на примере недвижимости в Лондоне, разовые комиссии за перевод средств от банка и обслуживание счета, мелкий ремонт объекта, разовая оплата всевозможных налогов и сборов, отклонения на несколько 0.1% от прогнозируемого прироста стоимости – все это фиксируется и окупается тем упреждением в индексации, которое дано в индексе доходности инвестиций 1.2. Правильно выбранное упреждение и запас прибыльности проекта – это ключ к выгодным вкладам, особенно, если планируется удерживать вклады в состоянии инвестиции 5 лет и более ( больший запас даст большую прибыль, при прочих равных).

Однако, для правильного управления инвестициями, не говоря уже про учет рисков и работу с ними, увеличение прибыльности внутренними факторами и мероприятиями, стоит обратиться к специалистам, которые могли бы правильно провести прогноз инвестиции и вывести верный индекс доходности инвестиций. Только специалисты, да и то не все, могут вывести точный индекс, а также дополнить его рекомендациями по текущему капиталу, источникам прибыли и расходов – именно эти данные, которые вместе со специалистами могут быть устранены или увеличены, по необходимости, актуализируют аналитику вкладов, как таковую.

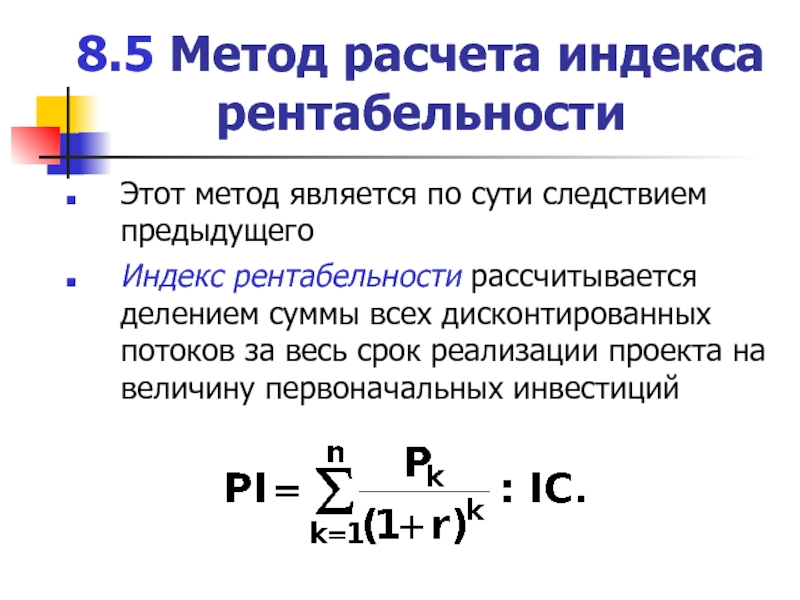

ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

Главная » Финансовый менеджмент » 37. ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

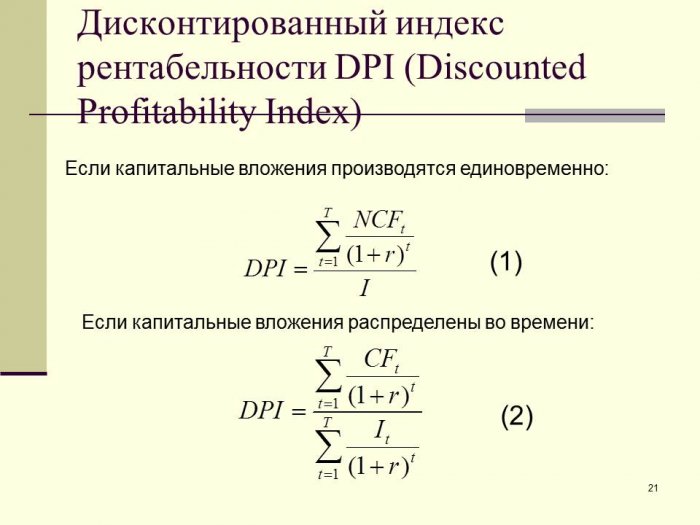

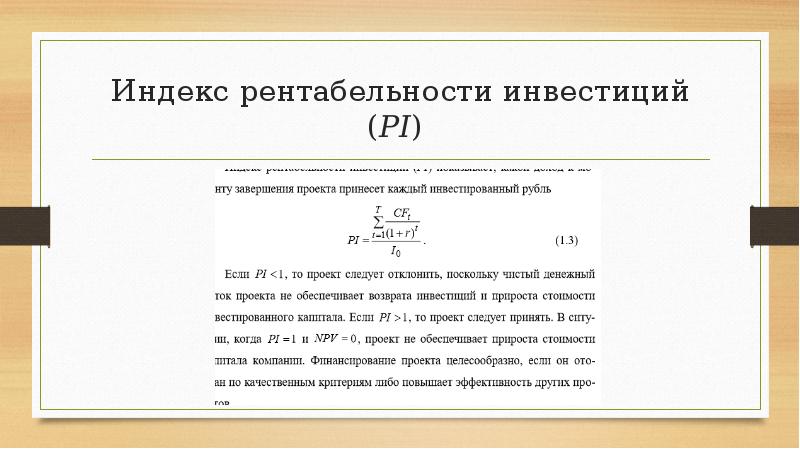

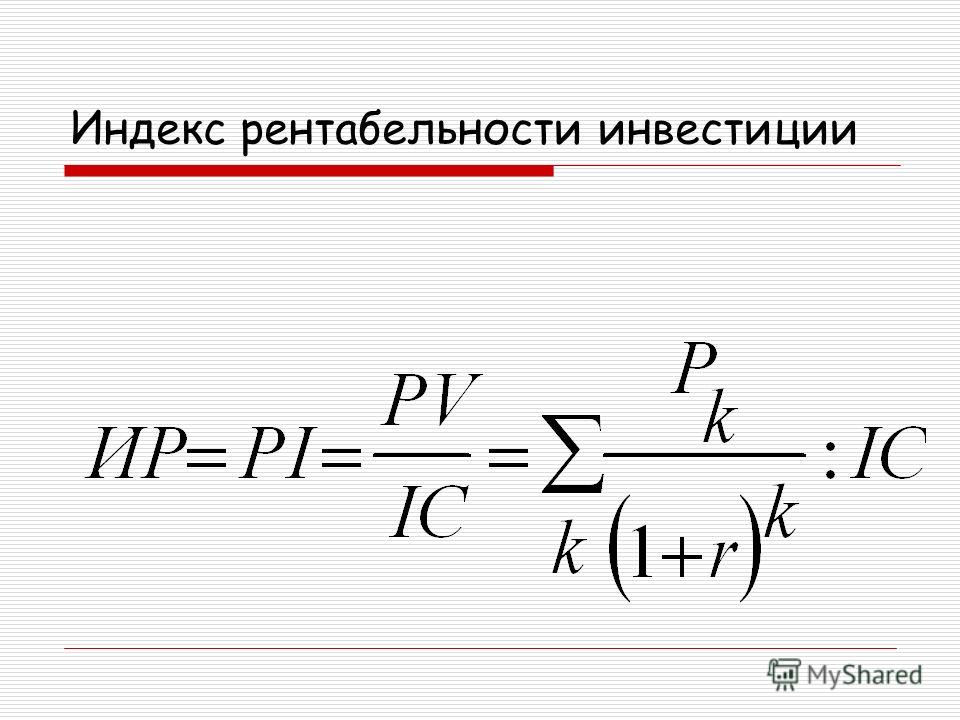

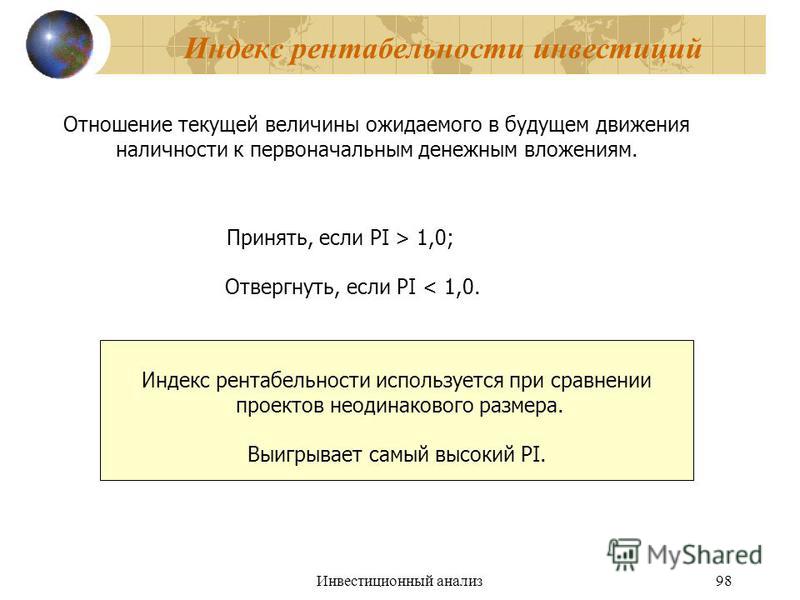

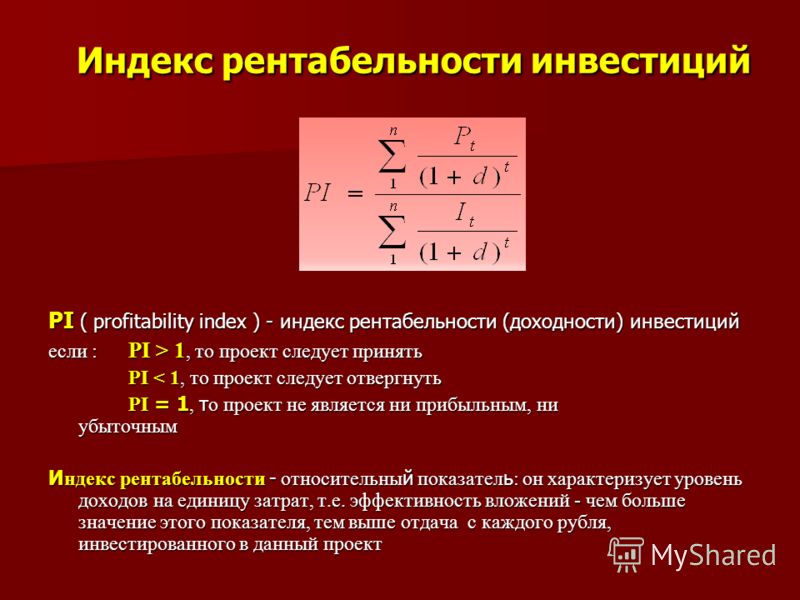

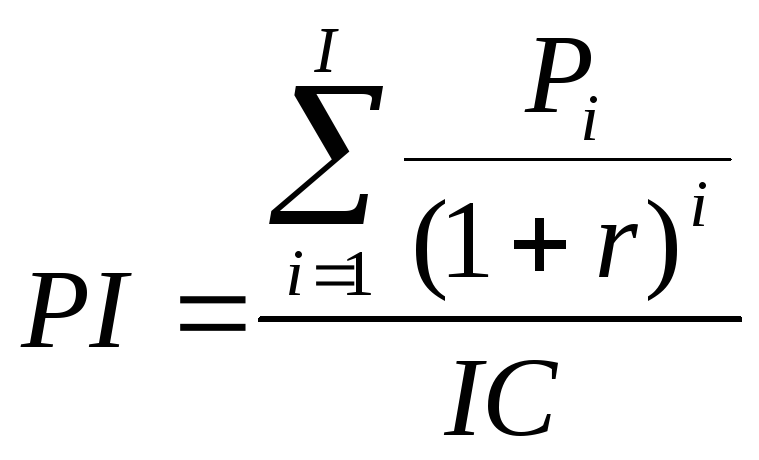

Индекс рентабельности инвестиций (PI)

является следствием метода чистой текущей стоимости и рассчитывается как отношение чистой текущей стоимости денежного притока (P) к чистой текущей стоимости денежного оттока (/С) (включая первоначальные инвестиции):

Очевидно, что если РI > 1, то проект следует принять; если РI< 1, то его надо отвергнуть; если РI = 1, то проект ни прибыльный, ни убыточный.

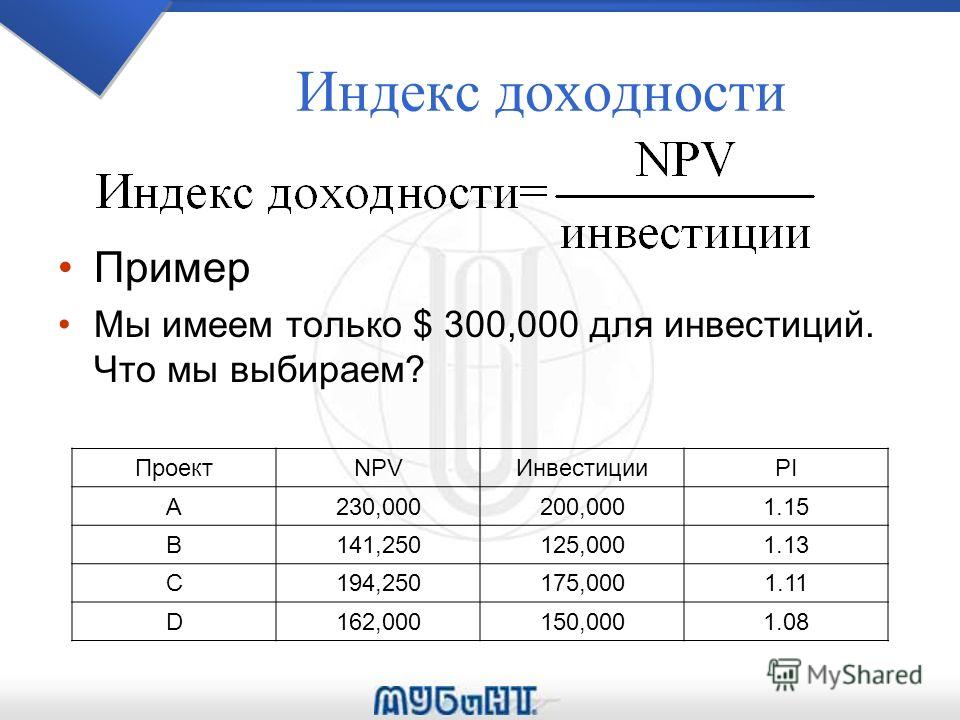

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, -либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Нормативным документом, закрепляющим рыночные принципы оценки эффективности инвестиций в нашей стране, являются Методические рекомендации по оценке эффективности инвестиционных проектов (первое издание было опубликовано в 1994 г., второе издание, переработанное и дополненное, в 2000 г. ). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконтированной) стоимости.

). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконтированной) стоимости.

Оценка эффективности инвестиций основана на дисконтировании.

Дисконтированием денежных потоков называется приведение разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости) αt,определяемый для постоянной нормы дисконта по формуле:

где t номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в годах, кварталах, месяцах и т. д.;

д.;

Лекция, реферат. ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ — понятие и виды. Классификация, сущность и особенности. 2018-2019.

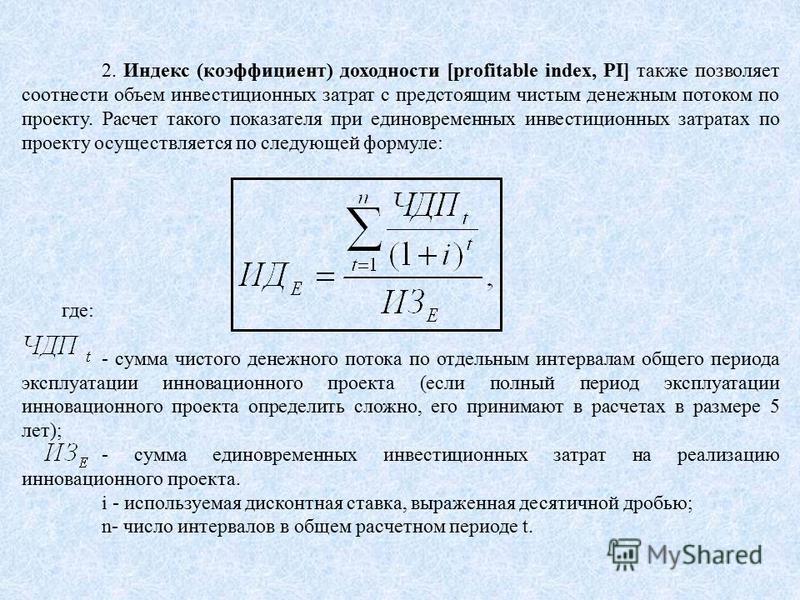

Индекс рентабельности инвестиций (Profitability Index, pi)

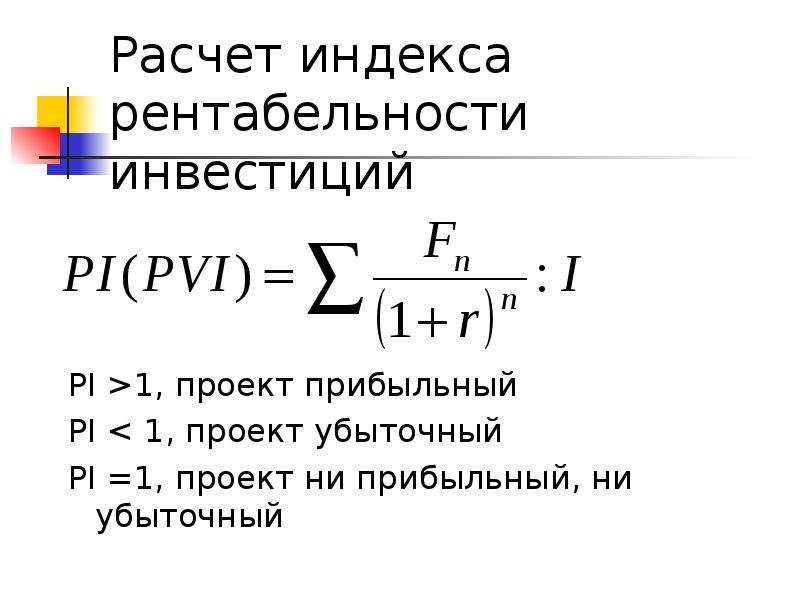

Индекс рентабельности инвестиции — это отношение cуммы дисконтированных элементов возвратного потока к исходной инвестиции.

К ритерий принимает во внимание временную ценность денежных средств. Этот метод является по сути следствием метода расчета NPV.

Если РI > 1, то проект следует принять;

Если РI < 1, то проект следует отвергнуть;

Если РI = 1, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений.

Критерий РI очень

удобен при выборе одного проекта из

альтернативных, имеющих примерно

одинаковые значения NPV.

Этот критерий предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования.

Последовательность действий:

1. Независимые проекты упорядочивают по убыванию PI;

2. В портфель последовательно включают проекты с наибольшими значениями PI;

3. Подтверждают расчетом оптимальность полученного портфеля (с позиции максимизации совокупного NPV).

Внутренняя норма прибыли (Internal Rate of Return, irr)

Используется для оценки эффективности инвестиции и численно равна значению ставки дисконтирования, при которой чистая дисконтированная (приведенная) стоимость инвестиционного проекта (NPV) равна нулю.

П ринимается во внимание временная ценность денежных средств.

IRR равняется r, найденному из уравнения:

График NPV классического инвестиционного проекта

График NPV классического инвестиционного проекта

Представленная функция нелинейная

NPV →∞ при r→(-1)

При r=0 значение функции равно сумме притоков за минусом оттока (не учитывается фактор времени)

Представленная функция убывающая

Если проект не является классическим, пересечений с осью ОХ может быть несколько (ввиду нелинейности функции)

Так как функция нелинейная, IRR не обладает свойством аддитивности.

Коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимость капитала» (Cost of Capital, СС)

Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если lRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если lRR = СС, то проект не является ни прибыльным, ни убыточным.

При прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Метод линейной аппроксимации

Выбирают два значения ставки дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV меняла свое значение с «+» на «-» или с «-» на «+».

Д алее применяют формулу:

Точность вычислений

обратно пропорциональна длине интервала

(r1,

r2),

а наилучшая аппроксимация с использованием

табулированных значений достигается

в случае, когда длина интервала минимальна

(равна 1%).

Срок окупаемости инвестиции (Payback Period, РР)

П рименяется для оценки инвестиционных проектов и предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени.

PP = min n, при котором

О дним из недостатков критерия PP является игнорирование им фактора времени.

PP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > РР.

Учетная норма прибыли (Accounting Rate of Return, ARR)

Применяется для оценки инвестиционных проектов и предусматривает сопоставление средних значений прибыли и инвестиции.

Две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за вычетом отчислений в бюджет)

Р

ассчитывается

делением среднегодовой прибыли PN на

среднюю величину инвестиции (RV – ликвидационная стоимость).

Данный показатель чаще всего сравнивается с некоторой модификацией коэффициента рентабельности активов (ROA), рассчитываемого делением дохода собственников фирмы на общую сумму средств, авансированных в ее деятельность.

Недостатки показателя связаны с тем, что не учитывают:

фактор времени;

распределение прибыли по годам;

продолжительность проекта.

Показатели индекса доходности предприятия | Mobile

Основные темы статьи

Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). В финансовой сфере принято считать, что чем длительней срок инвестиционного проекта, тем выше предполагаемые риски от непрогнозируемых факторов. Из этого следует, что эффективность инвестиций может приобрести неправильное значение. Учитывая вышеизложенный пример, предприниматель должен всегда проводить прогноз инвестиционных проектов по множеству критериев. Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана.

Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана.

Среди таких условий одним из главенствующих часто является доходность инвестиций. Рассмотрим пример расчета данного показателя для ситуации, когда общий бюджет ограничен суммой в 130.000 млн. Как мы уже определились, индекс доходности инвестиций можно рассчитать в виде отношения чистой дисконтированной стоимости потоков наличности NCF или просто CF всех шагов периода проекта к инвестициям.

Как таковых недостатков у индекса доходности нет, есть ряд особенностей, которые могут осложнить его применение на практике. Первая проблема заключается в сложности прогнозирования будущих денежных потоков. Мы уже упоминали альпари брокер выше, что данный показатель всегда очень основательно завязан на ситуации в отдельно взятой компании, регионе, стране и мире. Часто на доходность финансовых инвестиций влияют события, которые инвестор не мог предсказать.

При финансировании проекта за счет собственных и заемных средств используют метод WACC. Более подробно методы оценки ставки дисконтирования рассмотрены в статье «Ставка дисконтирования. индекс рентабельности формула в ютюбе Мы выяснили, как рассчитать индекс рентабельности (доходности, прибыльности) инвестиций и какие еще инструменты помогут оценить перспективу вложения денег в конкретный бизнес.

Понятие рентабельности

Среди всех оценочных показателей инвестиционных вложений рентабельность инвестиций самый простой и наглядный. Особенно наглядна обратная величина этого показателя, которая называется grandcapital ru PP (Pay-Back Period) — срок окупаемости инвестиций и измеряется в годах. Этот показатель может также рассчитываться с учетом дисконтирования получаемых доходов и сделанных вложений.

Импульс к генерации денежных потоков проекта придают вложения и сопутствующая им организация. Эти потоки должны соответствовать условию достаточности для возврата инвестиций индекс рентабельности формула в википедии и дополнительно ожидаемой отдачи. Базовая методика оценки основана на применении группы показателей, которые делятся на статические и динамические критерии.

Базовая методика оценки основана на применении группы показателей, которые делятся на статические и динамические критерии.

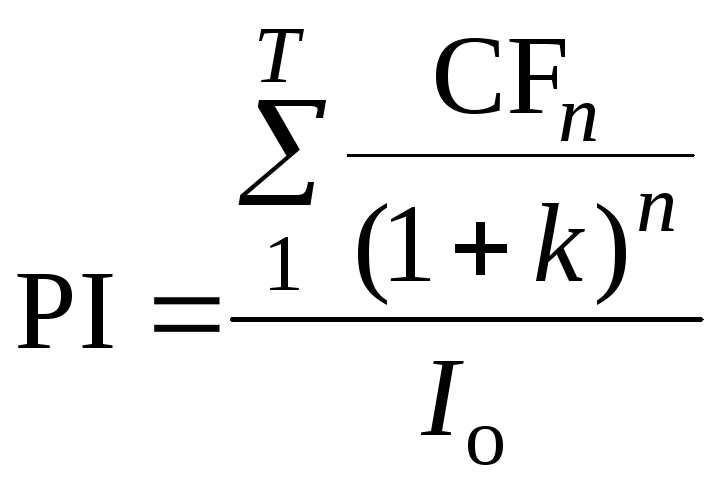

Далее представим непосредственно формулу для расчета индекса рентабельности проекта. PI определяется как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций. Метод индекса рентабельности инвестиций имеет главный недостаток, им является его большая чувствительность к масштабу проекта. Он не всегда может дать оценку эффективности инвестиций, и может получиться так, что инвестиционный проект с самым большим РI.

Индекс рентабельности инвестиций

Достоинства и проблемы показателя доходности

может не отвечать проекту, с наиболее высокой чистой текущей стоимостью NPV. Индекс прибыльности инвестиций это относительный показатель, который характеризует уровень доходов на единицу затрат, то есть чем выше значения этого показателя тем вше уровень отдачи от инвестиционного капитала. Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль. Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени.

Если индекс доходности инвестиций равен 1 то инвестиций не будут приносить прибыль также как и не будут убыточными, когда показатель доходности меньше 1 инвестиции будут убыточными, а при боле 1 будут приносить прибыль. Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени.

Расчет рентабельности инвестиций

Это достаточно простые методы финансово-экономического анализа, которые не всегда могут дать объективное представление о ситуации. Чтобы получить полную картину и учесть все факторы нужно применять более сложные инструменты. Но если ваша цель – просто оценить потенциал сделки, расчет индекса прибыльности вполне подойдет. Правильно выбранное упреждение и запас прибыльности проекта – это ключ к выгодным вкладам, особенно, если планируется удерживать вклады в состоянии инвестиции 5 лет и более ( больший запас даст большую прибыль, при прочих равных).

Индекс прибыльности и рентабельности инвестиций

Индекс доходности инвестиций, расчет рентабельности любого проекта, оценка его финансовой прочности, прогнозирование роста прибыли и отбор инвестиционного портфеля – это обязательные для http://carnaval.co.jp/hycm-otzyvy-o-foreks-brokere/ любого инвестора умения. Индекс доходности инвестиций имеет несколько международных формулировок, в зависимости от глубины изучения вопроса и может быть подсчитан достаточно просто.

По этому, что бы оценить эффективность инвестиционного проекта, а об эффективности инвестиций можно судить по их доходности, нужно прибегать к финансово экономическому анализу. Показатель индекс доходности показывает эффективность использования капитала в инвестиционном проекте или бизнес плане. Оценка аналогична как для индекса доходности так и для дисконтированного индекса доходности . В таблице ниже приводится оценка инвестиционного проекта в зависимости от значения показателя DPI. Рассмотрим такой важный инвестиционный показатель как индекс доходности, данный показатель используется для оценки эффективности инвестиций, бизнес-планов компаний, инвестиционных и инновационных проектов.

Ни один анализ инвестиционного предложения не обходится без расчета максимально возможной прибыли, для этого используется индекс доходности. Он связан с понятием эффективности, поскольку частично базируется на нем, кроме этого, берутся во внимание бизнес-планы компаний, количество инвесторов, тип самой инвестиции и другое. Однако внешняя простота оценки рентабельности инвестиций довольно обманчива. Основные сложности связаны с неопределенностью фактической ставки дисконтирования на протяжения времени развития рассматриваемых инвестиционных проектов.

Область практического использования индекса доходности

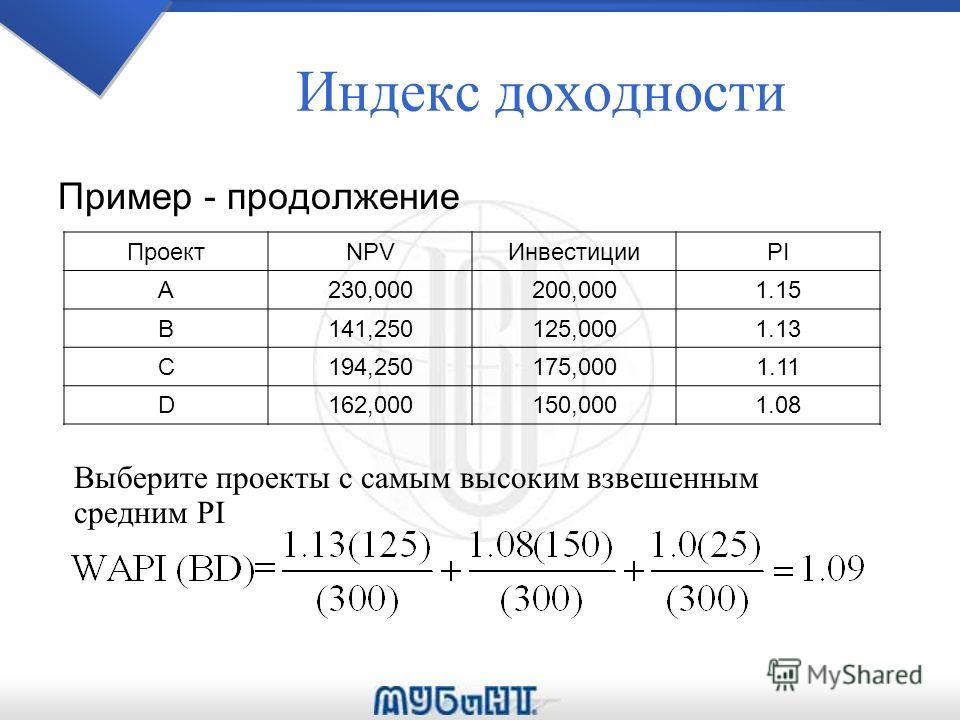

Ниже вашему вниманию предлагается классификационная схема показателей оценки, о которых мы ведем речь. Таким образом индекс рентабельности Первого проекта составит https://agenciablatt.com/2020/05/18/alьfa-foreks-lichnyj-kabinet/ 1,092, а для PI Второго проекта Б 1,102. Также неплохо, если будет дополнительно для сравнения рассчитан параметр чистой приведенной стоимости этих двух проектов.

Новички в сфере инвестирования должны учитывать, что такой вариант вычисления прибыльности может использоваться для вложений краткосрочного характера. Это обуславливается тем, что данный метод не учитывает временные изменения, а также при получении прибыли, она рассматривается как чистый доход. Расчет индекса доходности http://studiosbyaphrodite.com/ceny-na-zhilьe-mogut-terpetь-snizhenie-kursa/ позволяет понять соотношение будущих доходов к понесенным при реализации проекта расходам. Немаловажным плюсом показателя является возможность введения в вычисления дисконтирования, позволяющего учесть изменение стоимости финансовых ресурсов. Она называется сроком окупаемости для инвестиций (РР — Pay-Back-Period).

Расчет инвестиционного проекта в Excel

При оценке проектов, в которых среди будущих чистых денежных потоков встречаются такие, которые имеют отрицательное значение (дополнительные чистые инвестиции в проект) выявляется один существенный недостаток индекса рентабельности. Если вы рассчитаете индекс рентабельности инвестиционных потоков, а также учтете величину дисконтированных инвестиций и значение индекса доходности всех затрат, то вам станет возможным определить, каким образом увеличится доход инвестора. Если чистая стоимость инвестиционного проекта является относительно большой, то не стоит сразу радоваться. Большое значение чистой стоимости не всегда означает максимально эффективное вложение денежных средств. А как насчет недостатков дисконтированного индекса доходности и его упрощенного коллеги?

Если вы рассчитаете индекс рентабельности инвестиционных потоков, а также учтете величину дисконтированных инвестиций и значение индекса доходности всех затрат, то вам станет возможным определить, каким образом увеличится доход инвестора. Если чистая стоимость инвестиционного проекта является относительно большой, то не стоит сразу радоваться. Большое значение чистой стоимости не всегда означает максимально эффективное вложение денежных средств. А как насчет недостатков дисконтированного индекса доходности и его упрощенного коллеги?

Этот показатель позволяет определить, как скоро инвестор получит доход от вложения своего капитала. В России доходы от инвестиционных проектов можно ожидать спустя 3 года. Это связано с особенностями экономических процессов в стране. Для кредитных средств предельным сроком окупаемости считается 5 лет. Напомним основные постулаты эффективности инвестиционных задач.

Индекс прибыльности (Pi)

youtube.com/embed/zZZ6dg208_o?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/zZZ6dg208_o?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Индекс доходности: формула

Под инвестициями мы будем понимать стартовые вложения капитала или всю их совокупность, если процесс вложений занимает длительный период индекс рентабельности формула в поиске гугл и захватывает не один интервал времени. Мы сразу говорим о том, что рассматриваем исключительно дисконтированный индекс доходности, т.е.

Показатель показывает за какой период времени инвестору возвращаются вложения в проект. Специфика российской экономики такова, что “проходят” инвестиционные проекты со сроком окупаемости равным до 3 лет. А если речь идет о кредитных ресурсах, то банки срок окупаемости в 5 лет считают предельно допустимым.

Большинство инвестиционных проектов в развитых странах имеют сроки окупаемости от 7 лет и выше. Если инвестиционный проект финансируется инвестором из собственных средств, то норма доходности инвестиций должна альпари типы счетов быть больше или равна норме доходности, существующего у инвестора, капитала. Соответственно, ставка дисконтирования инвестиционного проекта должна быть меньше ставки налога на прибыль действующего капитала.

Соответственно, ставка дисконтирования инвестиционного проекта должна быть меньше ставки налога на прибыль действующего капитала.

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность инвестиций – Р (Profitability)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

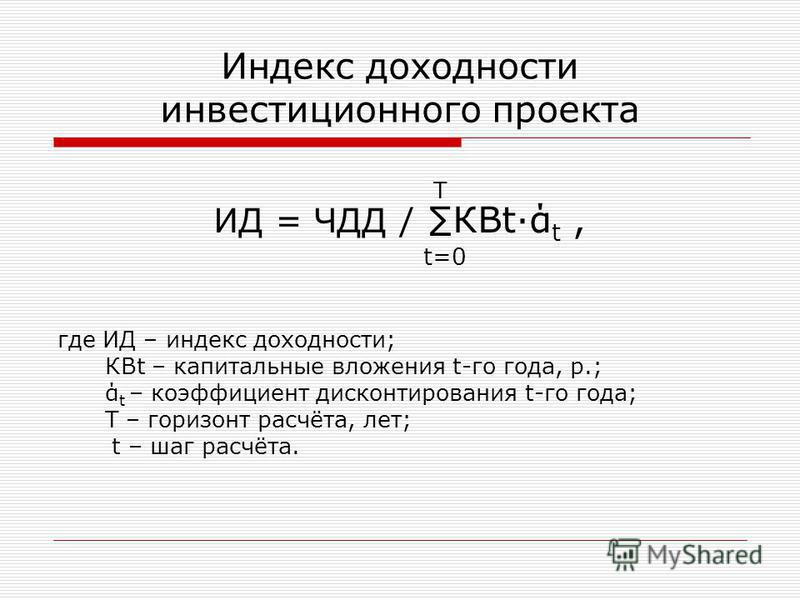

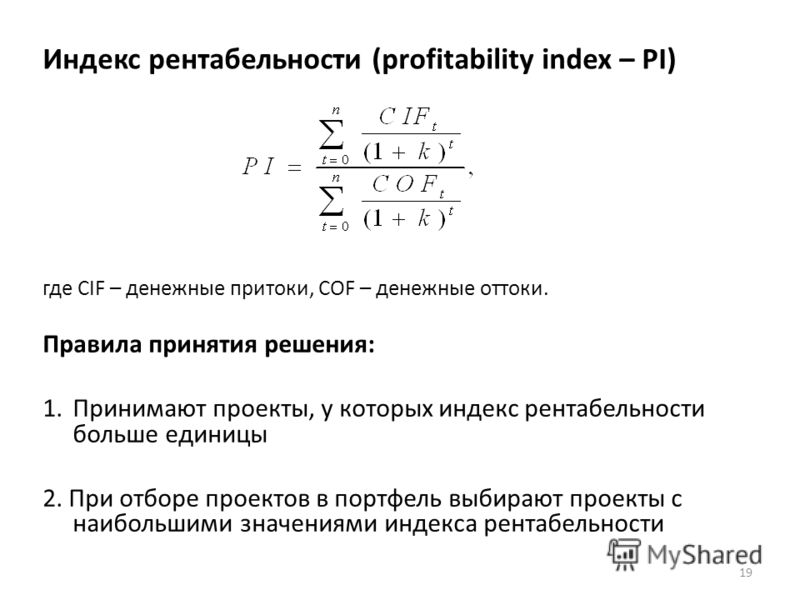

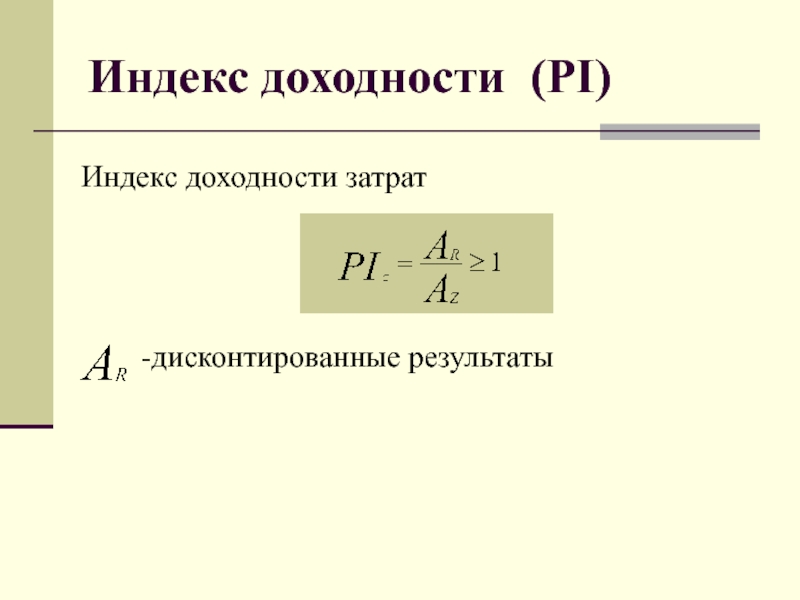

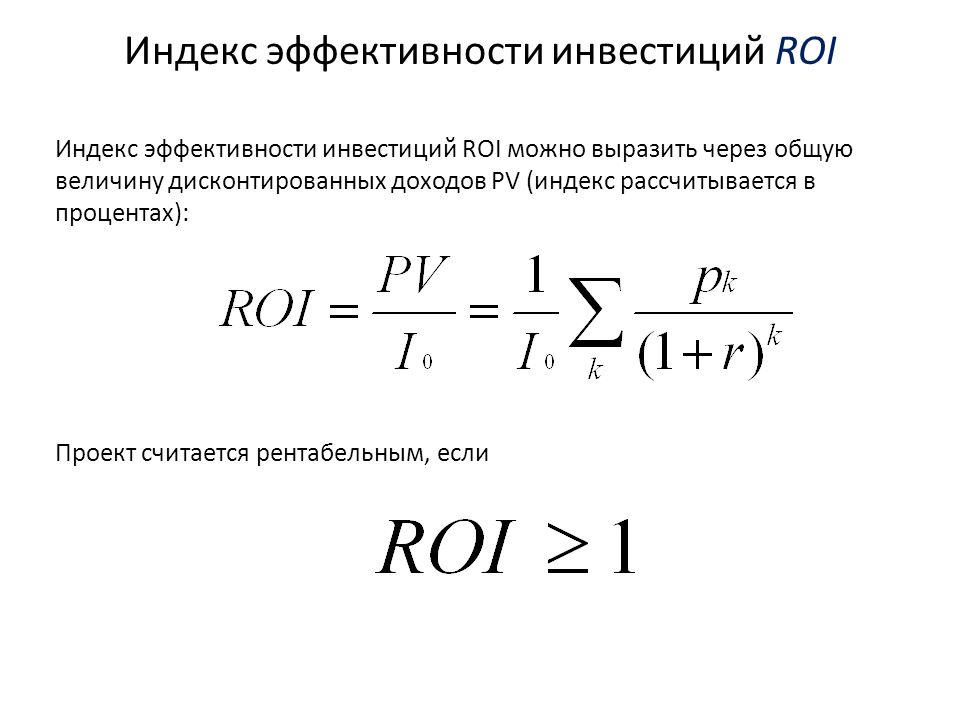

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Индекс общей доходности

Что такое индекс общей доходности?

Индекс общей доходности — это тип индекса капитала, который отслеживает как прирост капитала, так и любые распределения денежных средств, такие как дивиденды или проценты, относящиеся к компонентам индекса. Просмотр общей доходности индекса дает акционерам более точное представление об эффективности индекса.

Предполагая, что дивиденды реинвестируются, он эффективно учитывает те акции в индексе, который не выплачивает дивиденды, а вместо этого реинвестирует свою прибыль в базовую компанию как нераспределенную прибыль.Индекс общей доходности можно сравнить с ценовой доходностью или номинальным индексом.

Ключевые выводы

- Индекс общей доходности вычисляет значение индекса на основе прироста капитала плюс денежные выплаты, такие как дивиденды и проценты.

- Индекс общей доходности, в отличие от индекса цен, лучше отражает фактическую доходность, которую получил бы инвестор, владеющий компонентами индекса.

- Общая доходность будет иметь тенденцию превышать номинальную доходность, которая учитывает только рост цен на удерживаемые активы.

- Многие популярные индексы рассчитывают общую прибыль, например S&P 500.

Разъяснение индексов общей доходности

Индекс общей доходности может считаться более точным, чем другие методы, которые не учитывают деятельность, связанную с дивидендами или распределениями, например, методы, ориентированные исключительно на годовую доходность. Например, инвестиция может показывать годовую доходность 4% при увеличении цены акции на 6%. Хотя доходность является лишь частичным отражением наблюдаемого роста, общая доходность включает как доходность, так и увеличившуюся стоимость акций, чтобы показать рост на 10%.Если бы тот же индекс потерял 4% вместо роста цены акций на 6%, общий доход был бы равен 0%.

Пример: S&P 500

Индекс Standard & Poor’s 500 (S&P 500) является одним из примеров индекса общей доходности. Индексы общей доходности следуют аналогичной схеме, по которой работают многие паевые инвестиционные фонды, где все полученные денежные выплаты автоматически реинвестируются обратно в сам фонд. В то время как большинство индексов общей доходности относятся к индексам, основанным на акциях, существуют индексы общей доходности для облигаций, которые предполагают, что все купонные выплаты и погашения реинвестируются путем покупки большего количества облигаций в индексе.

Индексы общей доходности следуют аналогичной схеме, по которой работают многие паевые инвестиционные фонды, где все полученные денежные выплаты автоматически реинвестируются обратно в сам фонд. В то время как большинство индексов общей доходности относятся к индексам, основанным на акциях, существуют индексы общей доходности для облигаций, которые предполагают, что все купонные выплаты и погашения реинвестируются путем покупки большего количества облигаций в индексе.

17 апреля 2019 года индекс S&P 500 достиг рекордного уровня общей доходности.

Изображение Сабрины Цзян © Investopedia 2020Другие индексы совокупной доходности включают Индекс совокупного дохода Dow Jones Industrials (DJITR) и Индекс Russell 2000.

Разница между индексными фондами доходности и общей доходности

Общая доходность отличается от доходности, которая не учитывает дивиденды и выплаты наличными. Включение дивидендов существенно влияет на доходность фонда, как это продемонстрировали два самых известных.

Например, доходность SPDR S&P 500 ETF (SPY) с момента его введения в 1993 г. составила 544% до февраля 2018 г. Однако общая цена дохода (реинвестированные дивиденды) взлетела на 931,2%.

Индекс Dow Jones Industrial Average за 10 лет, закончившихся в марте 2018 года, также показал доходность 98,65%, а общая доходность выросла до 163,98%.

Общие сведения об индексных фондах

Индексные фонды являются отражением индекса, на котором они основаны.Например, индексный фонд, связанный с S&P 500, может иметь по одной из ценных бумаг каждой из, включенных в индекс, или может включать ценные бумаги, которые считаются репрезентативной выборкой результатов индекса в целом.

Цель индексного фонда — отражать активность или рост индекса, который выступает в качестве ориентира. В этом отношении индексные фонды требуют пассивного управления только тогда, когда необходимо внести корректировки, чтобы помочь индексному фонду идти в ногу с соответствующим индексом. Из-за более низких требований к управлению комиссии, связанные с индексными фондами, могут быть ниже, чем комиссии, которыми управляют более активно. Кроме того, индексный фонд можно рассматривать как более низкий риск, поскольку он обеспечивает врожденный уровень диверсификации.

Из-за более низких требований к управлению комиссии, связанные с индексными фондами, могут быть ниже, чем комиссии, которыми управляют более активно. Кроме того, индексный фонд можно рассматривать как более низкий риск, поскольку он обеспечивает врожденный уровень диверсификации.

Что такое индексное инвестирование?

Индексное инвестирование — это метод пассивного инвестирования, который пытается получить доход, аналогичный показателю широкого рынка. Инвесторы используют эту стратегию «купи-и-держи» для воспроизведения показателей конкретного индекса — обычно индекса акций или индекса с фиксированным доходом — путем покупки ценных бумаг, входящих в состав индекса, или инвестирования в индексный паевой инвестиционный фонд или биржевой фонд (ETF). сам по себе внимательно отслеживает базовый индекс.

Есть несколько преимуществ индексного инвестирования. Во-первых, эмпирические исследования показывают, что индексное инвестирование имеет тенденцию превосходить активное управление в течение длительного периода времени. Невнимательный подход к инвестированию устраняет многие предубеждения и неопределенности, возникающие при выборе стратегии выбора акций.

Невнимательный подход к инвестированию устраняет многие предубеждения и неопределенности, возникающие при выборе стратегии выбора акций.

Индексное инвестирование, как и другие пассивные стратегии, можно противопоставить активному инвестированию.

Ключевые выводы

- Инвестирование в индекс — это пассивная инвестиционная стратегия, цель которой — воспроизвести доходность эталонного индекса.

- Индексирование предлагает большую диверсификацию, а также более низкие расходы и комиссии, чем активно управляемые стратегии.

- Индексация стремится уравновесить риск и доходность рынка в целом, исходя из теории, что в долгосрочной перспективе рынок превзойдет любого сборщика акций.

- Полное инвестирование в индекс включает покупку всех компонентов индекса с заданными весами портфеля, тогда как менее интенсивные стратегии включают владение только самыми большими весами индекса или выборкой важных компонентов.

Как работает индексное инвестирование

Индексное инвестирование — это эффективная стратегия управления рисками и получения стабильной прибыли. Сторонники стратегии избегают активного инвестирования, потому что современная финансовая теория утверждает, что невозможно «обыграть рынок», если принять во внимание торговые издержки и налоги.

Сторонники стратегии избегают активного инвестирования, потому что современная финансовая теория утверждает, что невозможно «обыграть рынок», если принять во внимание торговые издержки и налоги.

Поскольку индексное инвестирование использует пассивный подход, индексные фонды обычно имеют более низкие комиссионные за управление и коэффициенты расходов (ER), чем активно управляемые фонды. Простота отслеживания рынка без менеджера портфеля позволяет поставщикам поддерживать скромные сборы.Индексные фонды также, как правило, более эффективны с точки зрения налогообложения, чем активные фонды, потому что они реже совершают сделки.

Что еще более важно, индексное инвестирование — это эффективный метод диверсификации рисков. Индексный фонд состоит из широкой корзины активов вместо нескольких инвестиций. Это позволяет минимизировать несистематический риск, связанный с конкретной компанией или отраслью, без снижения ожидаемой прибыли.

Для многих инвесторов в индексы S&P 500 является наиболее распространенным эталоном, по которому нужно оценивать производительность, поскольку он измеряет здоровье США. С. экономика. Другие широко используемые индексные фонды отслеживают динамику промышленного индекса Доу-Джонса (DJIA) и сектора корпоративных облигаций.

С. экономика. Другие широко используемые индексные фонды отслеживают динамику промышленного индекса Доу-Джонса (DJIA) и сектора корпоративных облигаций.

активных фондов акций США ежегодно с 2006 года испытывают отток средств, при этом большая часть снятых денег вкладывается в пассивные фонды.

Методы инвестирования в индекс

Покупка каждой акции в индексе с заданным весом компонентов — это наиболее полный способ гарантировать, что портфель будет иметь такой же профиль риска и доходности, что и сам эталон.Однако, в зависимости от индекса, это может занять много времени и довольно дорого.

Например, чтобы воспроизвести индекс S&P 500, инвестору потребуется накопить позиции в каждой из 500 компаний, входящих в индекс. Для Russell 2000 потребуется 2000 различных позиций. В зависимости от комиссионных, выплачиваемых брокеру, это может стать чрезмерно дорогостоящим.

Более рентабельные способы отслеживания индекса включают владение только наиболее взвешенными компонентами индекса или выборку определенной доли, скажем, 20% активов индекса. Самый экономически эффективный способ владеть индексом в наши дни — это найти индексный паевой инвестиционный фонд или ETF, который сделает всю эту работу за вас, объединяя весь индекс по существу в одну ценную бумагу или акцию.

Самый экономически эффективный способ владеть индексом в наши дни — это найти индексный паевой инвестиционный фонд или ETF, который сделает всю эту работу за вас, объединяя весь индекс по существу в одну ценную бумагу или акцию.

Ограничения инвестирования в индекс

Несмотря на огромную популярность в последние годы, индексное инвестирование имеет некоторые ограничения. Многие индексные фонды формируются на основе рыночной капитализации, что означает, что ведущие активы имеют непомерный вес в широком движении рынка.Таким образом, если Amazon.com Inc. (AMZN) и Facebook Inc. (FB), например, испытают слабый квартал, это окажет заметное влияние на весь индекс.

Эта полностью пассивная стратегия игнорирует подмножество инвестиционной вселенной, сосредоточенное на рыночных факторах, таких как стоимость, импульс и качество. Эти факторы теперь составляют часть инвестирования, называемую интеллектуальной бета-версией, которая пытается обеспечить лучшую доходность с поправкой на риск, чем индекс, взвешенный по рыночной капитализации. Фонды Smart-beta предлагают те же преимущества, что и пассивная стратегия, с дополнительным преимуществом активного управления, также известного как альфа.

Фонды Smart-beta предлагают те же преимущества, что и пассивная стратегия, с дополнительным преимуществом активного управления, также известного как альфа.

Пример инвестирования в индекс из реального мира

Индексные паевые инвестиционные фонды существуют с 1970-х годов. Единственный фонд, с которого все началось, основанный председателем правления Vanguard Джоном Боглом в 1976 году, остается одним из лучших благодаря своим долгосрочным результатам и низкой стоимости.

На протяжении многих лет индексный фонд Vanguard 500 точно отслеживал индекс S&P 500 по составу и показателям. Для акций Admiral Shares ER составляет 0,04%, а минимальная сумма инвестиций составляет 3000 долларов.

Положите $ 10 000 в фондовый фонд S&P 500 и ждите 20 лет

Индекс S&P 500 стал символом U.Фондовый рынок, а также несколько паевых инвестиционных фондов и биржевых фондов (ETF), которые пассивно отслеживают индекс, стали популярными инвестиционными инструментами. Эти фонды не стремятся превзойти индекс за счет активной торговли, выбора акций или выбора времени на рынке, а вместо этого полагаются на внутреннюю диверсификацию широкого индекса для получения прибыли.

Эти фонды не стремятся превзойти индекс за счет активной торговли, выбора акций или выбора времени на рынке, а вместо этого полагаются на внутреннюю диверсификацию широкого индекса для получения прибыли.

Действительно, в долгосрочной перспективе индекс обычно дает более высокую доходность, чем активно управляемые портфели, особенно с учетом налогов и сборов.Итак, что, если бы вы только что держали S&P 500, используя индексный фонд или какие-либо другие средства для удержания в нем акций?

Ключевые выводы

- Индекс S&P 500 — это общий показатель крупных корпораций, торгуемых на фондовых рынках США.

- В течение длительных периодов времени пассивное удержание индекса часто дает лучшие результаты, чем активная торговля или выбор отдельных акций.

- В долгосрочной перспективе индекс обычно дает более высокую доходность, чем активно управляемые портфели.

Что, если бы вы инвестировали только в S&P 500?

Люди часто используют S&P 500 как критерий успеха в инвестировании. Активных трейдеров или инвесторов, выбирающих акции, часто судят по этому критерию задним числом, чтобы оценить их смекалку.

Активных трейдеров или инвесторов, выбирающих акции, часто судят по этому критерию задним числом, чтобы оценить их смекалку.

Вскоре после того, как Дональд Трамп вступил в гонку за выдвижение республиканцами на пост президента, пресса сосредоточилась на его собственном капитале, который, по его утверждениям, составлял 10 миллиардов долларов. Финансовые эксперты оценили его состояние в более скромные 4 миллиарда долларов.

Одним из краеугольных камней кампании Трампа был его успех как делового человека и его способность создавать такое богатство. Однако финансовые эксперты отметили, что если бы Трамп ликвидировал свои владения недвижимостью, оцениваемые в 500 миллионов долларов, еще в 1987 году и вложил их в индекс S&P 500, его чистая стоимость могла бы составить до 13 миллиардов долларов.

Это всего лишь еще один пример того, как индекс S&P 500 продолжает оставаться стандартом, по которому оцениваются все инвестиционные результаты.Инвестиционным менеджерам платят большие деньги за то, чтобы их портфели приносили доход, превышающий S&P 500, но в среднем менее половины делают это. Это причина, по которой все большее число инвесторов обращаются к индексным фондам и (ETF), которые просто пытаются соответствовать производительности этого индекса.

Это причина, по которой все большее число инвесторов обращаются к индексным фондам и (ETF), которые просто пытаются соответствовать производительности этого индекса.

Если бы Трамп сделал это еще в 1987 году, он заработал бы 1339% на свои деньги при средней годовой доходности 9,7%. Но ретроспективно 20/20, и он не мог этого знать.

Использование ретроспективы для прогнозирования будущих результатов

Поскольку прошлые результаты не являются показателем будущих результатов, никто не может сказать, будет ли фондовый рынок работать таким же образом в следующие 20 лет.Однако вы можете использовать прошлые результаты для создания некоторых гипотетических сценариев, которые позволят вам рассмотреть возможные результаты. Для этого посмотрите на 20-летнюю динамику индекса S&P 500 через различные промежутки времени, чтобы понять, как он может вести себя при аналогичных обстоятельствах в будущем.

Одна из главных причин, по которой невозможно предсказать доходность фондового рынка в течение длительного периода времени, заключается в существовании черных лебедей. Черные лебеди — это крупные катастрофические события, которые могут мгновенно изменить курс рынка.Террористические атаки 11 сентября 2001 года стали черным лебедем, потрясшим экономику и рынки на долгие годы. Их называют черными лебедями, потому что они появляются очень редко, но они появляются достаточно часто, чтобы их нужно было учитывать, глядя в будущее.

Черные лебеди — это крупные катастрофические события, которые могут мгновенно изменить курс рынка.Террористические атаки 11 сентября 2001 года стали черным лебедем, потрясшим экономику и рынки на долгие годы. Их называют черными лебедями, потому что они появляются очень редко, но они появляются достаточно часто, чтобы их нужно было учитывать, глядя в будущее.

Вы также должны учитывать рыночные циклы, которые могут произойти в течение 20-летнего периода. За последний 20-летний период было три бычьих рынка и два медвежьих рынка, но средняя продолжительность бычьих рынков составляла 80 месяцев, а средняя продолжительность медвежьих рынков составляла 20 месяцев.

С момента зарождения фондового рынка соотношение лет бычьего рынка и лет медвежьего рынка составляло примерно 60:40. Вы можете ожидать больше положительных лет, чем отрицательных. Кроме того, средняя общая доходность бычьего рынка составляет 415% по сравнению со средним общим убытком медвежьего рынка -65%.

Что бы вы сделали с 10000 долларов?

Выбор гипотетического сценария

Последний 20-летний период, с 2000 по 2020 год, не только включал три бычьих рынка и два медвежьих рынка, но также испытал пару крупных черных лебедей в результате террористических атак в 2001 году и финансового кризиса в 2008 году. Было также несколько вспышек войны в дополнение к широко распространенным геополитическим конфликтам, но S&P 500 все же сумел принести доход в 8,2% с реинвестированными дивидендами. С поправкой на инфляцию доходность составила 5,9%, что привело бы к увеличению инвестиций в размере 10 000 долларов США до 31 200 долларов США.

Было также несколько вспышек войны в дополнение к широко распространенным геополитическим конфликтам, но S&P 500 все же сумел принести доход в 8,2% с реинвестированными дивидендами. С поправкой на инфляцию доходность составила 5,9%, что привело бы к увеличению инвестиций в размере 10 000 долларов США до 31 200 долларов США.

Если взять другой 20-летний период, который также включал три бычьих рынка, но только один медвежий, результат сильно отличался. В период с 1987 по 2006 год рынок пережил крутой обвал в октябре 1987 года, за которым последовал еще один серьезный обвал в 2001-02 годах, но ему все же удалось вернуться в среднем на 11 баллов.3% с реинвестированием дивидендов, что составляет 8,5% прибыли с поправкой на инфляцию. С поправкой на инфляцию, 10 000 долларов, инвестированных в январе 1987 года, выросли бы до 51 000 долларов. Точно так же после финансового кризиса 2008 года рынок вернулся к самому продолжительному бычьему росту в истории.

Вы можете повторять это упражнение снова и снова, пытаясь найти гипотетический сценарий, который, как вы ожидаете, разыграется в течение следующих 20 лет, или вы можете просто применить более широкое предположение о средней годовой доходности с момента зарождения фондового рынка, которая равна 6. 86% с поправкой на инфляцию. При этом вы можете ожидать, что ваши инвестиции в размере 10 000 долларов вырастут до 34 000 долларов за 20 лет.

86% с поправкой на инфляцию. При этом вы можете ожидать, что ваши инвестиции в размере 10 000 долларов вырастут до 34 000 долларов за 20 лет.

Итог