Пять советов, как брать микрозаймы, чтобы не остаться вечным должником — Российская газета

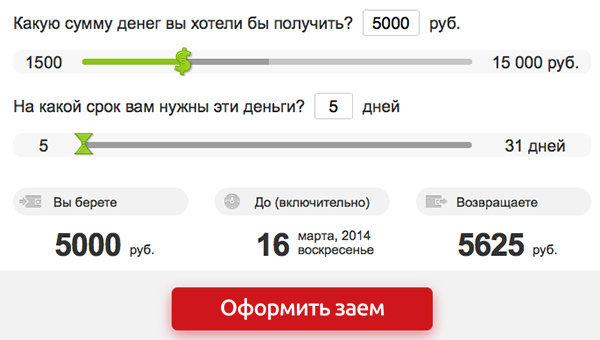

За неполный 2019 год число заемщиков микрофинансовых организаций (МФО) заметно увеличилось, только за январь — сентябрь их стало почти на четверть больше, теперь это 11 миллионов человек, сообщил зампред Банка России Владимир Чистюхин. Этот год в целом стал важным и для рынка, и для заемщиков — сократился максимальный размер выплат, которые МФО могут требовать с должника (с трехкратного размера займа до полуторного — таким он станет с 2020 года), а ежедневная ставка с июля 2019 года не может превышать 1% (365% годовых), хотя недавно была выше 2%.

Рост числа заемщиков показывает, что микрозаймы по-прежнему востребованы у потребителей. О том, как грамотно подойти к микрозаймам, рассказала «РГ» директор саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР») Елена Стратьева.

1. Сопоставить свои желания со своими возможностями

Это касается не только микрозаймов, а вообще любого финансового продукта. В целом рекомендуется учитывать очень простую формулу и исходить из правила, что все ежемесячные платежи по всем действующим кредитным обязательствам не должны превышать 30-35% от ежемесячного дохода. Не стоит обращаться за заемными средствами, если вы не уверены, что сможете соблюдать условия договора.

В целом рекомендуется учитывать очень простую формулу и исходить из правила, что все ежемесячные платежи по всем действующим кредитным обязательствам не должны превышать 30-35% от ежемесячного дохода. Не стоит обращаться за заемными средствами, если вы не уверены, что сможете соблюдать условия договора.

2. Правильно понимать природу микрозайма

Специфика микрозайма такова, что он не дублирует банковский кредит: более короткие сроки займа, меньшие суммы, доступность потребителям, у которых нет кредитной истории, либо она испорчена. А самое главное, микрозаем предназначен как инструмент «скорой помощи». То есть это «быстрые» деньги для решения срочных вопросов заемщиков.

3. Внимательно отнестись к подбору МФО

Следует проверить, состоит ли компания в госреестре МФО. Это нужно для того, чтобы удостовериться, что она не является нелегальным кредитором, мимикрирующим под легального.

Ознакомиться с госреестром МФО можно на сайте Банка России. Еще один способ — проверить маркировку компании в «Яндексе». С 2017 года все МФО отображаются в системе поиска со специальной отметкой (галочка в синем овале с надписью «ЦБ РФ»).

Еще один способ — проверить маркировку компании в «Яндексе». С 2017 года все МФО отображаются в системе поиска со специальной отметкой (галочка в синем овале с надписью «ЦБ РФ»).

4. Хорошо изучить договор микрозайма

При заключении договора следует внимательно ознакомиться с документом и изучить условия выдачи денег и погашения долга. Договор должен содержать QR-код со всей необходимой информацией об МФО, данные о полной стоимости кредита. В договоре должен отражаться предельный размер переплаты.

Страховка по займам — дополнительная услуга. Даже если она включена в договор, заемщик вправе отказаться от нее в течение пяти рабочих дней с момента подписания документа. Клиент должен помнить, что МФО не вправе выдавать займы в иностранной валюте, изменять в одностороннем порядке сроки и ставки по займу, штрафовать заемщика при его желании погасить долг досрочно.

5. Не скрывать проблемы с обслуживанием долга

Настоятельно не рекомендуется пользоваться услугами так называемых «раздолжнителей». При таком взаимодействии клиент только теряет деньги, ничего не получая взамен, уровень таких псевдоюристов невысок.

При таком взаимодействии клиент только теряет деньги, ничего не получая взамен, уровень таких псевдоюристов невысок.

Если заемщик не может вовремя внести платеж по займу (непредвиденная жизненная ситуация, задержали зарплату), ему не стоит ждать, когда начнут начисляться пени за просрочку. Лучше проинформировать кредитора и запросить рассрочку или реструктуризацию.

Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Кредит в Германии — Условия Выдачи, Способы Получения

Потребительский кредит в Германии. Как взять займ в немецком банке по интернету. Проверка кредитоспособности жителей Германии.

Что нужно немецкому банку для выдачи кредита

По данным SCHUFA, 15% жителей Германии оформляют кредит — Finansierung. Как и везде, немцы берут заём на автомобили, бытовую технику, мебель, гаджеты и другие дорогие вещи. Статья о процедуре получения, условиях оформления потребительского кредита. Где выгоднее брать заём: в банке или в интернете.

Немецкие банки выдают кредит резидентам страны, поэтому заёмщик предоставляет подтверждение прописки в Германии и разрешение на пребывание. При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

Второе условие — расчётный счёт заявителя в немецком банке. С него банк-кредитор снимает ежемесячные платежи в зачёт погашения долга и процентов.

Чтобы получить одобрение банка, заёмщик показывает подтверждение постоянного дохода — подойдёт зарплатный листок с работы или выписка со счёта с обоснованием источника дохода. Частные предприниматели берут справку из налоговой. Недостаточный для оплаты займа доход ведёт к отказу.

Иностранцы предоставляют вид на жительство в Германии, длительность которого покрывает сроки погашения займа.

Например, иностранцу выдали ВНЖ на 3 года, а предполагаемый срок кредита — 5 лет. В таком случае дело рассматривают индивидуально: одни банки откажут, другие предложат особые условия, чтобы минимизировать риски.

Задача заёмщика — показать финансовое благополучие: стабильную работу, высокую зарплату, другие источники дохода. Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Прежде чем принять решение о выдаче кредита, банк запрашивает информацию о потенциальном клиенте из базы данных SCHUFA. Система хранит персональную информацию о заёмщиках и их финансовых обязательствах: долгах, сроках погашения и внесения процентов, заключенных договорах на мобильную связь, стационарный телефон и интернет.

Получить заём с плохой историей в SCHUFA в Германии сложно. Если база данных содержит негативную информацию о человеке, в выдаче кредита откажут или предложат высокий процент годовых. Со временем эти данные исчезают, поэтому некоторые немцы ждут несколько лет, чтобы взять в долг. Если деньги нужны срочно, заёмщики обращаются к частным кредиторам или за границу. Например, швейцарские банки выдают займы без проверки истории, но под высокий процент и с обязательными платными дополнительными услугами.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Получение кредита в банке

Клиент назначает встречу в банке, приходит на собеседование и после разговора с банковским сотрудником получает предложение от банка в виде контракта на кредит.

Если клиент согласен, он подписывает контракт и передаёт в банк. Банк запрашивает подтверждающие бумаги. Если банк всё устроит, то деньги поступят на счёт клиента. Срок рассмотрения дела — от нескольких дней до нескольких недель, зависит от банка.

Относитесь настороженно к консультанту и предложениям. Работник заинтересован в прибыли хозяина. Задача клерка — убедить взять долг на максимально выгодных условиях. Для банка. Не ограничивайтесь единственным предложением.

Проценты по кредиту в Германии

Процент также зависит от цели — банк хочет знать, зачем человеку деньги, чтобы оценить риски. Если конкретной цели нет, и деньги нужны для свободного пользования — банк установит повышенный процент. Если клиент берёт кредит на покупку автомобиля или на отпуск — ставка будет ниже.

Иногда в немецких магазинах проходят акции «0%-Finansierung», во время которых получают выгодные условия по кредиту. Немцы считают нормальным влезать в долги из-за покупки жилья, ремонт или открытия собственного дела. Потребительские займы на гаджеты, машины или бытовую технику бюргеры не приветствуют.

Популярные цели кредита у немцев

- обустройство жилья — мебель, кухня

- автомобиль, мотоцикл

- рождение ребёнка

- обустройство домашнего рабочего места для предпринимателей

- отпуск

- образование и профессиональное развитие

- свадьба

Процент зависит от банка и от ситуации клиента. На 2017 год, минимальный — 1,69% годовых на сумму 10 000 евро.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 1,69% | 840,92 |

| 24 месяца | 1,69% | 423,98 |

| 36 | 1,69% | 285,02 |

| 48 | 1,69% | 215,54 |

| 60 | 1,69% | 173,87 |

| 72 | 1,69% | 146,09 |

| 84 | 1,69% | 126,26 |

| 96 | 1,98% | 112,64 |

| 108 | 2,49% | 103,32 |

| 120 | 2,49% | 94,10 |

Если сумма долга больше 100 000 евро, минимальный процент на 2017 год — 2,59% годовых.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 2,59% | 8 449,33 |

| 24 месяца | 2,59% | 4 278,67 |

| 36 | 2,59% | 2 888,76 |

| 48 | 2,59% | 2 194,03 |

| 60 | 2,59% | 1 777,37 |

| 72 | 2,59% | 1 499,75 |

| 84 | 2,59% | 1 301,58 |

| 96 | 3,99% | 1 215,16 |

| 108 | 3,99% | 1 100,28 |

| 120 | 3,99% | 1 008,60 |

Кредит в интернете

Жители Германии для поиска и сравнения кредитных предложений используют сайты-агрегаторы. На сайте доступны предложения от разных немецких банков.

ВЗЯТЬ КРЕДИТ

Процедура получения денег проще, чем в банке, если у клиента нет особых обстоятельств вроде поручительства третьих лиц.

Сайт показывает минимальный процент для благополучного интернет-пользователя. Реальный процент банк предложит только после проверки информации о клиенте.

Агрегатор кредитных предложений запрашивает максимум информации, чтобы передать нужную в конкретный банк:

- Контактные данные, адрес в Германии.

- Дату и место рождения.

- Предыдущее место проживания в Германии.

- Гражданство.

- Срок пребывания в Германии и срок вида на жительство — если срок пребывания ограничен, кредит получить сложнее.

- Кто берёт долг — один человек или супруги. Если на двоих, запрашивают данные второго заёмщика.

- Количество людей в семье, сколько детей.

- Информация о доходах заявителя.

- Информация о жилье — аренда или собственное жильё. Если аренда — просят указать стоимость.

- Данные о работе — название компании, адрес, бранч, должность заявителя и размер зарплаты. Запрашивают текущий статус, чтобы исключить положение на испытательном сроке или увольнение.

- Расходы — машины, другие долги, частные страховки.

- Данные о банковском счёте — для перевода суммы кредита и снятия ежемесячных платежей.

После ввода информации банк запросит емейл, на который вышлет письмо с индивидуальным предложением в виде контракта на оформление займа. Заявитель приходит на почту, показывает паспорт почтовому работнику и подписывает при нём контракт. Некоторые банки проводят идентификацию клиента по видеосвязи.

Банк запрашивает от клиента подтверждающие бумаги: распечатки по доходам и расходам, зарплатные листочки, справки из налоговой. Затем проверяет документы и информацию по SCHUFA и запрашивает другие бумаги, если нужно. Если всё в порядке, банк перечисляет деньги на счёт клиента.

В стандартных ситуациях процедура получения кредита через интернет проще, быстрее и выгоднее, чем в филиале банка. Заявители сразу видят предложения от разных банков и выбирают подходящее, тратят 30-60 минут на заполнение анкеты и получают контракт в течение дня. С момента заявки до получения денег проходит от 1 до 6 недель.

С момента заявки до получения денег проходит от 1 до 6 недель.

Интернет-провайдеры кредитов проводят рекламные акции в немецких магазинах. Займы определённого размера и на конкретный срок выдают под 0% годовых или с минусовым процентом. Изучайте детали контракта: иногда в таких предложениях содержится обязательная страховка купленного товара на несколько лет, что увеличивает стоимость покупки.

Микрокредиты в Германии

Для небольших сумм — от 200 до 600 евро — жители Германии пользуются сервисом микрокредитов. Здесь оформляют заём сроком от 7 до 90 дней.

Некоторые компании выдают кредиты на 30, 60 или 180 дней — зависит от кредитора. Для «постоянных» проверенных клиентов выдают займы до 3000 евро.

Преимущество мини-кредитов — возможность получения денег в течение 24 часов. Недостаток займа — высокий процент по сравнению с обычным кредитом — 7-14% годовых.

Если деньги нужны срочно, например, на следующий день после запроса — клиент платит дополнительную комиссию.

Цель микрокредита — быстро заплатить по внезапным счетам. Частные предприниматели пользуются возможностью «дотянуть до получки» для оплаты счетов, когда клиенты ещё не оплатили работу.

Немцы берут микрокредиты через интернет

Просрочка по кредитным платежам

Условия по просрочкам прописывают в контракте. Если у клиента возникают опасения — он предупреждает банк заранее и берёт паузу на выплату в тело кредита, но вносит ежемесячные проценты. Несколько пропущенных выплат в год допускаются, если клиент предупреждает банк, но проценты тикают постоянно.

Непредвиденная просрочка без информирования банка — катастрофа. Информация попадает в базу SCHUFA на 2-3 года, а банк высылает запрос на погашение просрочки со штрафом. Если клиент игнорирует выплаты, банк разрывает контракт с увеличенным штрафом и передаёт дело в суд.

Контактируйте с банком и объясняйте причины просрочки. Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

12-10-2017, Полина Радченко

Деньгимигом

Онлайн

В личном кабинете

Чтобы воспользоваться услугой погашения займа с помощью Личного кабинета на сайте, необходимо ввести свои личные данные и мобильный телефон, указанный при оформлении договора и провести оплату со своей банковской карты.

В данном случае взимается комиссия 2,5% от суммы платежа и средства зачисляются в считанные минуты. В случае возникновения любых вопросов, связанных с работой личного кабинета, вы можете обратиться в Контакт-Центр по бесплатному номеру телефона: 8-800-333-55-66

На сайте сервиса «Золотая корона-погашение кредитов»

С помощью этого сервиса вы можете погасить или оплатить займ без комиссии с мгновенным зачислением средств на счет. В поле «Номер договора» при оплате микрозайма, по которому должен быть совершен платеж необходимо ввести 10 цифр серии и номера паспорта заемщика. За дополнительной информацией о возможностях сервиса вы можете обратиться в Информационный центр по телефону 8-495-211-07-00 (круглосуточно)

В поле «Номер договора» при оплате микрозайма, по которому должен быть совершен платеж необходимо ввести 10 цифр серии и номера паспорта заемщика. За дополнительной информацией о возможностях сервиса вы можете обратиться в Информационный центр по телефону 8-495-211-07-00 (круглосуточно)

На сайте ПАО СБЕРБАНК

При наличии карты ПАО СБЕРБАНК вы можете зарегистрироваться на сайте банка и через ваш личный кабинет погашать или оплачивать займы ООО «МКК «Деньгимигом» с комиссией 1% от суммы платежа. Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств. С полной инструкцией по оплате вы можете ознакомиться здесь.

Оплатить на сайте ПАО СБЕРБАНК

В мобильном приложении Сбербанк Онлайн

При наличии карты ПАО СБЕРБАНК вы можете скачать официальное приложение Сбербанк Онлайн на свой мобильный телефон и оплачивать проценты за займу или полностью погасить займ. При оплате через мобильное приложение комиссия составит 1% от суммы платежа. Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств.

Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств.

Через сервисы ВТБ-Онлайн

При наличии карты банка ВТБ, вы можете без комиссии оплачивать займы или погашать проценты по договорам ООО «МКК «Деньгимигом» через ваш личный кабинет на сайте или мобильное приложение. Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств. С полной инструкцией по оплате вы можете ознакомиться здесь.

Оплатить на сайте ВТБ-ОнлайнВ мобильном приложении Деньгимигом

Оплачивать займы без посещения офиса буквально за несколько минут и пару кликов можно с помощью мобильного приложения «Деньгимигом». Приложение доступно к скачиванию в Google Play и App Store. По любым вопросам его установки и использования вы можете обратиться по бесплатному номеру: 8-800-333-55-66

Через терминалы и банкоматы

Через терминалы «Киберплат», «Элекснет» и QIWI

С помощью терминалов оплаты, установленных в магазинах, салонах сотовой связи или торговых центрах вы можете погасить или оплатить займ без комиссии с мгновенным зачислением средств на счет. В поле «Серия номер паспорта» при оплате займа, по которому должен быть совершен платеж необходимо ввести 10 цифр серии и номера паспорта заемщика без пробелов.

В поле «Серия номер паспорта» при оплате займа, по которому должен быть совершен платеж необходимо ввести 10 цифр серии и номера паспорта заемщика без пробелов.

Адреса расположения терминалов оплаты, а также другую информацию вы можете узнать у специалистов Контакт-Центра Компании по бесплатному номеру телефона: 8-800-333-55-66 или воспользоваться подробной инструкцией.

Через банкоматы ПАО СБЕРБАНК

Погасить или оплатить займ в банкоматах и терминалах ПАО СБЕРБАНК можно наличными и с помощью карты. Комиссия устанавливается банком и варьируется в зависимости от региона оплаты и вида денежных средств (оплата списана с карты или внесены наличные).

Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств. Вы можете получить консультацию по оплате у специалистов Контакт-Центра Компании по бесплатному номеру телефона: 8-800-333-55-66 или воспользоваться подробной инструкцией.

Через банкоматы банка ВТБ

Погасить или оплатить займ без комиссии в банкоматах банка ВТБ можно наличными и с помощью карты.

Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств. Вы можете получить консультацию по оплате у специалистов Контакт-Центра Компании по бесплатному номеру телефона: 8-800-333-55-66 или воспользоваться подробной инструкцией.

В банке

Погасить займ или оплатить проценты вы можете в любом банке РФ по банковским реквизитам ООО «МКК «Деньгимигом». Стоимость услуги и комиссия определяется банком, в котором будет совершен платеж. Зачисление на счет вашего договора займа происходит в день оплаты (кроме платежей клиентов Банка «Тинькофф»).При оплате займа третьим лицом, путем банковского перевода, в назначении платежа необходимо указывать номер договора, а также фамилию, имя и отчество (полностью и без ошибок) клиента Компании.

В офисах компании

Классическим способом погашения займа остается оплата по договору наличными в кассу в офисах Компании. В данном случае также нет привязки по географическому признаку, закрыть займ или оплатить проценты по договору вы можете в любом офисе независимо от того, где он был открыт.

В случае оплаты наличными в офисе, также есть возможность вносить оплату за третье лицо, например, родственника. Платеж принимается без комиссии и зачисляется моментально.

Другие варианты

На кассе в салонах связи Билайн и МегафонОплатить проценты или погасить займ без комиссии с мгновенным зачислением платежа клиенты Компании «Деньгимигом» могут на кассе в салонах связи «Билайн», «Мегафон» с помощью платежного сервиса «Золотая корона — погашение кредитов». В поле «Номер договора» при оплате микрозайма, по которому должен быть совершен платеж необходимо ввести 10 цифр серии и номера паспорта заемщика.

Все адреса салонов «Билайн», «Мегафон» вы можете посмотреть в разделе «Где оплатить» на сайте, а также узнать в Информационном центре сервиса по телефону 8-495-211-07-00 (круглосуточно). Получить консультацию по оплате у специалистов Контакт-Центра Компании «Деньгимигом» можно по бесплатному номеру телефона: 8-800-333-55-66 или воспользоваться подробной инструкцией.

На Почте России

Для погашения или оплаты процентов по займу в любом отделении Почты России вам потребуется только паспорт. Чтобы средства были зачислены в счет займа по вашему договору вы можете заполнить бланк почтового перевода или обратиться к операционисту в любом окне отделения.

Если вы решили самостоятельно заполнить бланк почтового перевода, ознакомьтесь с инструкцией. Комиссия при оплате по договору «Деньгимигом» на Почте России составит 2%. Зачисление оплаты происходит в течение 1-3 рабочих дней после внесения средств.

Взять деньги в долг в г. Безенчук под расписку от частного лица

Случаются ситуации, когда начинаются финансовые проблемы из-за потери работы, болезни или же по многим другим причинам и в этом случае приходится обращаться в банки. Но и в них постоянно поступают отказы на ваши кредитные заявки, т.к. выдача происходит только тем лицам, которые имеют идеальную кредитную историю и отсутствие просроченных платежей на всём сроке кредитования, а это далеко не под силу обычному заёмщику. И помимо этого ещё необходимо собрать большое количество справок с работы, предоставить поручителя, пройти проверку в службе безопасности банка — это занимает от одной до двух недель! Но всегда есть более простой метод оформления займа без участия банков и МФО:

И помимо этого ещё необходимо собрать большое количество справок с работы, предоставить поручителя, пройти проверку в службе безопасности банка — это занимает от одной до двух недель! Но всегда есть более простой метод оформления займа без участия банков и МФО:

Занять деньги в долг под проценты у частного кредитора!

Для большинства обращение к частному кредитору станет единственным методом получить деньги под расписку и проценты в г. Безенчук в срочном порядке.

Плюсы частного кредитования для Вас:

1. Выдача денег происходит без справок и поручителей

2. Частным кредиторам не важна испорченная кредитный рейтинг заемщика

3. Беззалоговое оформление в день обращения

4. Для выдачи займа от частного лица требуется всего лишь выяснить условия предоставления кредита и если всё устраивает, то нужно только составить и проити процедуру заверения расписки у нотариуса — после этого можно уже будет сразу получить деньги в долг наличными.

Но для оформления частного займа вначале необходимо подобрать реального частного кредитора. При его поиске требуется быть очень бдительными, т.к. огромное количество предложений в интернете, в которых якобы выдают частные займы — являются заведомо мошенническими. Так как же найти реального частного инвестора, который смог бы Вас выручить и дать деньги в долг в городе Безенчук? Это не так просто и подбор может занять значительное время. Поэтому для удобства выбора проверенного частного кредитора наш сайт частных займов предлагает воспользоваться объявлениями займодателей уже проверенных годами и положительными отзывами.

Как на нашем сервисе найти частного кредитора

и занять деньги под расписку в г. Безенчук?

На нашем сайте собраны объявления от частных лиц в городе Безенчук, которые выдают деньги под расписку.

- — На сайте размещены все проверенные предложения частных займов в г. Безенчук и по области;

- — Все предложения имеют отзывы от заёмщиков;

- — Проверка отсутствия каких-либо предоплат, которые используют мошенники: комиссия за перевод, оплата услуг нотариуса вперёд;

- — Только актуальные займодатели, которые постоянно выходят на связь;

- — Оставляя заявку на выдачу частного займа в г. Безенчук через форму внизу страницы, Вы получите обязательно ответ на Вашу электронную почту, указанную в объявлении;

- — Обязательно убедитесь в том, что Ваш Е-майл указан корректно, ведь все отклики от частных заимодателей Вы будете получать на почту.

Безенчук через форму внизу страницы, Вы получите обязательно ответ на Вашу электронную почту, указанную в объявлении;

Безенчук через форму внизу страницы, Вы получите обязательно ответ на Вашу электронную почту, указанную в объявлении;Всегда будьте бдительны: не переводите никаких предоплат и комиссий — это незаконно!

Внимание! Не нужно писать отдельную заявку каждому кредитору, т.к. вы оставляете общую заявку на займ. Это зничит, что все кредиторы указнные в списке получат Вашу заявку. После отправки обязательно проверьте свою почту.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Узнайте, как работают ссуды, прежде чем брать в долг

Многие люди используют заемные средства для финансирования покупок, которые они в противном случае не могли бы себе позволить, например, дома или автомобиля. Хотя ссуды могут быть отличным финансовым инструментом при правильном использовании, они также могут быть серьезными противниками. Чтобы не брать слишком большие долги, вы должны понимать, как работают ссуды и как зарабатываются деньги для кредиторов, прежде чем начинать занимать деньги у активных кредиторов.

Ссуды — это большой бизнес в финансовом мире.Они используются, чтобы зарабатывать деньги для кредиторов — помня об этом, ни один кредитор не захочет давать кому-то деньги в долг без обещания чего-то взамен. Помните об этом, исследуя ссуды для себя или компании — способ структурирования ссуд может сбивать с толку и приводить к возникновению больших сумм долга.

Прежде чем брать деньги в долг, важно знать, как работают ссуды. Лучше их понимая, вы можете сэкономить деньги и принимать более обоснованные решения в отношении долга — в том числе, когда не нужно больше приобретать или как использовать его в своих интересах.

Ключевые элементы займа

Перед тем, как брать ссуду, целесообразно ознакомиться с некоторыми ключевыми условиями, связанными со всеми типами ссуд. Это основные условия, процентная ставка и срок.

Принципал

Это первоначальная сумма денег, которую вы берете в долг у кредитора и соглашаетесь выплатить.

Срок

Это время, на которое длится ссуда. Вы должны вернуть деньги в указанные сроки.У разных типов ссуд разные условия. Кредитные карты считаются возобновляемыми ссудами, то есть вы можете брать и возвращать столько раз, сколько захотите, не обращаясь за новой ссудой.

Вы должны вернуть деньги в указанные сроки.У разных типов ссуд разные условия. Кредитные карты считаются возобновляемыми ссудами, то есть вы можете брать и возвращать столько раз, сколько захотите, не обращаясь за новой ссудой.

Процентная ставка

Это сумма, которую кредитор взимает с вас за заем. Обычно это процент от суммы ссуды, и он основан на ставке, которую Федеральная резервная система взимает с банков за заимствование денег на ночь друг у друга. Это называется ставкой по федеральным фондам, и это ставка, на которой банки основывают свои собственные. процентные ставки выкл.Взаимодействие с другими людьми

Некоторые ставки основаны на ставке по федеральным фондам, например, основная ставка, которая представляет собой более низкую ставку, предназначенную для наиболее кредитоспособных заемщиков, таких как корпорации. Затем средние и высокие ставки предоставляются тем, кто подвергается большему риску для кредитора, например малым предприятиям и потребителям с различными кредитными рейтингами.

Затраты, связанные с займами

Понимание любых затрат, связанных с ссудой, может помочь вам понять, какую из них выбрать. Стоимость не всегда объявляется заранее при подписании ссуды и обычно выражается в финансовой и юридической терминологии, которая может сбивать с толку.

Процентные расходы

Когда вы занимаетесь, вы должны вернуть взятую сумму плюс проценты, которые обычно распределяются в течение срока ссуды. Вы можете получить ссуду на ту же основную сумму от разных кредиторов, но если один или оба процента ставка или срок варьируются, тогда вы будете платить другую сумму процентов.

Затраты для заемщика могут быть очень обманчивыми, если принять во внимание ставки. Годовая процентная ставка (APR) ссуды является наиболее популярной среди кредиторов, поскольку она не учитывает сложные проценты, выплачиваемые за несколько периодов.Взаимодействие с другими людьми

Лучше искать ссуды с низкими процентными ставками и без комиссии или с минимальной комиссией.

Например, если вам обещана годовая процентная ставка в размере 6% по четырехлетнему автокредиту в размере 13 000 долларов США без выплаты денег и других сборов, которые составляют ежемесячно, вы должны заплатить в общей сложности 1 654,66 долларов США в виде процентов. Ваши ежемесячные платежи могут быть выше при четырехлетнем кредите, но пятилетний автокредит обойдется вам в 2079,59 долларов в виде процентов.

Самый простой способ рассчитать проценты по кредиту — это умножить основную сумму на процентную ставку и периоды в год по ссуде.Однако не все ссуды разработаны таким образом, и вам может потребоваться калькулятор для погашения ссуды или годовых процентных ставок, чтобы определить, сколько вы в конечном итоге будете платить в течение срока ссуды.

Амортизация — это термин, используемый для определения того, как деньги применяются к основной сумме кредита и процентному остатку. Вы платите фиксированную сумму каждый период, но она по-разному распределяется между основной суммой и процентами для каждого платежа в зависимости от условий кредита. С каждым платежом ваши процентные расходы на платеж со временем снижаются.Взаимодействие с другими людьми

С каждым платежом ваши процентные расходы на платеж со временем снижаются.Взаимодействие с другими людьми

Таблица амортизации показывает пример того, как ежемесячный платеж применяется к основной сумме и процентам.

| График погашения | |||||

|---|---|---|---|---|---|

| Дата платежа | Платеж | Принципал | Проценты | Итого проценты | Весы |

| Июнь 20XX | $ 251,33 | $ 186,33 | 65,00 $ | 65 долларов.00 | $ 12 813,67 |

| июл 20XX | $ 251,33 | $ 187,26 | $ 64,07 | 129,07 долл. США | $ 12 626,42 |

| август 20XX | $ 251,33 | $ 188,19 | $ 63,13 | 192,20 $ | $ 12 438,22 |

Сборы

Иногда вам также приходится платить комиссию по кредитам. Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

Типы комиссий, которые вам, возможно, придется заплатить, могут различаться в зависимости от кредитора.Вот несколько распространенных типов сборов:

- Комиссия за подачу заявления : Плата за процесс утверждения ссуды

- Комиссия за обработку заявки : Подобно сбору за подачу заявления, она покрывает расходы, связанные с администрированием ссуды.

- Комиссия за оформление : Стоимость обеспечения ссуды (чаще всего для ипотечных кредитов)

- Годовая комиссия : Ежегодная фиксированная плата, которую вы должны платить кредитору (чаще всего для кредитных карт).

- Комиссия за просрочку платежа : Сумма, которую кредитор взимает с вас за просрочку платежа

- Комиссия за досрочное погашение : Стоимость досрочного погашения ссуды (наиболее распространена для жилищных и автокредитов).

Кредиторы полагаются на ссуды для получения процентного дохода. Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода в течение тех лет, в течение которых вы не будете платить — комиссия за досрочное погашение предназначена для компенсации им неполучения всего процентного дохода, который они имели бы, если бы вы ее не выплатили. выкл.

Когда вы выплачиваете ссуду досрочно, они теряют сумму дохода в течение тех лет, в течение которых вы не будете платить — комиссия за досрочное погашение предназначена для компенсации им неполучения всего процентного дохода, который они имели бы, если бы вы ее не выплатили. выкл.

Не все ссуды идут с такими комиссиями, но вы должны следить за ними и спрашивать о них при рассмотрении вопроса о ссуде.

Остерегайтесь мошенничества с ссудой с предоплатой.Законные кредиторы никогда не будут требовать от вас уплаты комиссии, чтобы «гарантировать» ваш ссуду, если у вас плохая кредитная история, нет кредита или вы подали заявление о банкротстве.

Право на получение ссуды

Чтобы получить ссуду, вы должны соответствовать требованиям. Кредиторы выдают ссуды только тогда, когда уверены, что они будут погашены. Кредиторы используют несколько факторов, чтобы определить, имеете ли вы право на получение ссуды.

Ваш кредит является ключевым фактором, помогающим вам получить квалификацию, поскольку он показывает, как вы использовали кредиты в прошлом. Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Если у вас более высокий кредитный рейтинг, у вас больше шансов получить ссуду под разумную процентную ставку.

Скорее всего, вам также нужно будет доказать, что у вас достаточно дохода, чтобы погасить ссуду. Кредиторы часто обращают внимание на соотношение вашего долга к доходу — сумму денег, которую вы взяли в долг, по сравнению с суммой, которую вы зарабатываете.

Если у вас нет хорошей кредитной истории или если вы занимаетесь большой суммой денег, вам, возможно, также придется обеспечить ссуду залогом, также известным как обеспеченная ссуда.Это позволяет кредитору взять что-то и продать это, если вы не можете погасить ссуду. Возможно, вам даже потребуется, чтобы кто-то с хорошей кредитной историей подписал ссуду, что означает, что они берут на себя ответственность за ее выплату, если ты не можешь.

Ходатайство о ссуде

Если вы хотите занять деньги, вы обращаетесь к кредитору — онлайн или лично — и подаете заявление о ссуде. Ваш банк или кредитный союз — хорошее место для начала. Вы также можете работать со специализированными кредитными организациями, такими как ипотечные брокеры и службы однорангового кредитования.

Вы также можете работать со специализированными кредитными организациями, такими как ипотечные брокеры и службы однорангового кредитования.

После того, как вы предоставите информацию о себе, кредитор рассмотрит ваше заявление и решит, давать вам ссуду или нет. Если вы получите одобрение, кредитор отправит средства вам или организации, которой вы платите. Например, если вы покупаете дом или машину, деньги могут быть отправлены вам или напрямую продавцу.

Вскоре после получения финансирования вы начнете погашать ссуду в согласованный повторяющийся день (обычно один раз в месяц) с заранее определенной процентной ставкой.

В некоторых случаях кредиторы ограничивают использование средств. Убедитесь, что вы знаете о любых ограничениях на использование заемных денег, чтобы у вас не возникли проблемы с законом.

Как получить личный заем

Персональный заем может быть отличным способом получить деньги, необходимые для консолидации долга или финансирования проекта улучшения дома — при условии, что у вас есть надежный план погашения.

Вот восемь шагов, необходимых для получения личной ссуды:

- Введите числа.

- Проверьте свой кредитный рейтинг.

- Рассмотрим ваши варианты.

- Выберите тип кредита.

- Найдите лучшие ставки по личным кредитам.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Принимайте ссуду и начинайте платить.

Если вы заинтересованы в получении займа в банке, кредитном союзе или онлайн-кредиторе, процесс в основном одинаков. Но для того, чтобы получить ссуду с умом, потребуется немного дополнительных исследований и усилий, чтобы убедиться, что вы получите лучшее предложение.

Зачем нужен личный заем?

Персональный заем позволяет консолидировать долг под высокие проценты, финансировать непредвиденные расходы или финансировать небольшие улучшения дома. Персональный заем часто является хорошей альтернативой чему-то вроде кредитной карты; По данным Федеральной резервной системы, средняя процентная ставка по двухлетнему индивидуальному кредиту составляет около 9,5 процента по сравнению со средней процентной ставкой по кредитной карте около 16 процентов.

В зависимости от вашей кредитоспособности и кредитора, у которого вы занимаетесь, вы можете получить средства в течение нескольких дней, что идеально подходит для срочных нужд.Они также могут быть необеспеченными, поэтому вам не придется отдавать свой дом или имущество в залог, и вы не рискуете ничего потерять из-за просрочки платежа.

Однако важно помнить, что личные ссуды не бесплатны. Подача заявки на получение одного из них — хорошая идея, только если вы можете позволить себе выплатить как основную сумму, так и проценты в долгосрочной перспективе.

Как получить личный заем за 8 шагов

Если вы решили, что личный заем — это правильный вид финансирования, начните с этих восьми шагов.

1. Наберите числа

Меньше всего вам или кредиторам нужно, чтобы вы взяли личную ссуду и не смогли позволить себе ее выплатить. Хотя кредиторы обычно проводят должную осмотрительность, чтобы убедиться, что у вас есть возможность погасить долг, разумно рассчитывать свои собственные цифры, чтобы убедиться, что это сработает.

Для начала определите, сколько денег вам понадобится, помня о том, что некоторые кредиторы взимают комиссию за выдачу кредита, которую они вычитают из поступлений от вашей ссуды. Убедитесь, что у вас достаточно денег, чтобы получить то, что вам нужно, после выплаты комиссии.

Затем воспользуйтесь персональным кредитным калькулятором, чтобы узнать, какой будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поэкспериментировать с цифрами, чтобы понять, сколько вам будет стоить ссуда, и решить, сможет ли ваш бюджет с ней справиться.

Вывод: Прежде чем подавать заявку на получение личного кредита, определите, сколько денег вам понадобится и какой ежемесячный платеж вы можете себе позволить.

Следующие шаги: Используйте калькулятор ссуды Bankrate для оценки ежемесячных платежей.

2. Проверьте свой кредитный рейтинг

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить, насколько вероятно, что вы вернете ссуду. Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Большинство лучших личных займов требуют, чтобы у вас был хотя бы справедливый кредит, но хороший и отличный кредит даст вам больше шансов получить одобрение с хорошей процентной ставкой.

Если ваш кредитный рейтинг ниже, чем вы ожидали, получите копию своего кредитного отчета в AnnualCreditReport.com, чтобы узнать, есть ли ошибки. Если вы обнаружите ошибки, свяжитесь с основными агентствами кредитной информации (Equifax, TransUnion и Experian), чтобы исправить их.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще есть шанс получить ссуду. Но процентные ставки и сборы могут быть слишком высокими, чтобы окупить их, поэтому перед подачей заявки примите меры для улучшения вашего кредита.

Вывод: Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы получите одобрение на получение ссуды и тем ниже может быть ваша процентная ставка.

Следующие шаги: Проверьте свой кредитный рейтинг и историю. Если ваш результат ниже квалификационных требований, примите меры, чтобы улучшить свой результат.

3. Обдумайте свои варианты

В зависимости от вашей кредитоспособности вам может потребоваться или не потребоваться совместное подписание, чтобы получить одобрение на получение ссуды с приличной процентной ставкой. Если вы не можете найти соавтора, у вас может быть возможность получить обеспеченный личный заем вместо необеспеченного.

Обеспеченные кредиты требуют залога, такого как автомобиль, дом или наличные деньги на сберегательном счете или депозитном сертификате в обмен на более выгодные условия.Если вы не сможете погасить ссуду, кредитор может изъять залог для погашения долга.

Также нужно подумать, где взять ссуду. Например, в традиционных банках вам может быть сложно получить одобрение, если у вас плохая кредитная история. Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы имеют краткосрочные ссуды, которые служат дешевой альтернативой ссудам до зарплаты.

Вывод: Если вы не отвечаете квалификационным требованиям, совместное подписание, ссуда с плохой кредитной историей или обеспеченная ссуда могут повысить ваши шансы на одобрение.

Следующие шаги: Если вы не думаете, что получите одобрение, изучите варианты ссуды или обратитесь к члену семьи или другу с хорошим финансовым здоровьем с просьбой стать вашим соавтором.

4. Выберите тип ссуды

После того, как вы поймете, где находится ваш кредит, и рассмотрели все возможные варианты, определите, какой тип ссуды лучше всего подходит для вашей ситуации. В то время как некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на получение ссуды только в том случае, если деньги будут использоваться для определенных конкретных целей.

Например, один кредитор может согласиться с тем, чтобы вы взяли личную ссуду для финансирования своего малого бизнеса. Однако следующий кредитор может вообще не разрешить вам использовать заемные средства для деловых целей. Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

На Рынке личных ссуд Bankrate можно найти различные типы ссуд, например:

- Ссуды с консолидацией долга: Консолидация долга — одно из наиболее распространенных способов использования ссуд для физических лиц.Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

- Ссуды для рефинансирования кредитной карты: Некоторые компании, такие как Payoff, специализируются на ссудах для людей, желающих погасить задолженность по кредитной карте. Поскольку ставки по личным кредитам часто ниже, чем по кредитным картам, ссуды могут быть хорошим способом погасить остатки по кредитным картам и погасить их в течение более длительного периода.

- Ссуды на улучшение жилищных условий: Ссуды на улучшение жилищных условий могут быть хорошим вариантом, если вы хотите заранее оплатить крупный ремонт без получения обеспеченной ссуды под залог собственного капитала.

- Медицинские ссуды: Поскольку медицинские расходы часто непредсказуемы, личный ссуда может быть хорошим способом уменьшить непосредственное финансовое бремя и выплатить долг в течение нескольких лет.

- Экстренные ссуды: Срочные ссуды полезны для различных целей. Поломки автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения личного кредита.

- Свадебные ссуды: Свадьбы и каникулы могут быть дорогостоящими, поэтому многие люди обращаются к личным ссудам, чтобы их оплатить.При этом выплаты распределяются на несколько лет, поэтому вам не нужно беспокоиться о том, чтобы сразу заплатить за особый случай.

Вывод: Найдите кредитора, который предлагает ссуды, разработанные для ваших конкретных нужд.

Следующие шаги: Поищите на рынке личных ссуд Bankrate, чтобы найти ссуду, которая идеально подходит для вас и вашей ситуации заимствования.

5. Поищите лучшие ставки по личным кредитам

Не соглашайтесь на первое полученное предложение; вместо этого найдите время и поищите наилучшую возможную процентную ставку.Сравните несколько типов кредиторов и типы ссуд, чтобы понять, на что вы имеете право.

Как правило, предложения по кредитованию физических лиц можно найти из следующих источников финансирования:

- Банки.

- Кредитные союзы.

- Интернет-кредиторы.

Если вы долгое время являлись владельцем счета в своем банке или кредитном союзе, сначала подумайте о том, чтобы поговорить с ним. Если вы доказали, что в течение многих лет принимали правильные финансовые решения, ваш банк или кредитный союз, возможно, захотят не обращать внимания на некоторые недавние кредитные ошибки.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную квалификацию с помощью мягкой проверки кредита, которая не повлияет на ваш кредитный рейтинг. Это может быть отличным способом просматривать предложения без каких-либо обязательств.

Кредиторы, не предлагающие процесс предварительной квалификации, обычно проводят жесткие кредитные расследования в рамках процесса подачи заявки на получение ссуды. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45-дневного периода, чтобы засчитывать их как один запрос для целей кредитного скоринга.

Вывод: Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типы кредитов и проверьте возможность предварительной квалификации перед подачей заявки, чтобы избежать влияния на ваш кредит.

Следующие шаги: Осмотрите и сравните предложения, ставки и комиссии, чтобы найти ссуду по конкурентоспособным ставкам.

6. Выберите кредитора и подайте заявку

После того, как вы выполнили комплексную проверку, выберите кредитора с лучшим предложением для ваших нужд. Затем запустите процесс подачи заявки.

В зависимости от типа кредитора вы можете пройти весь процесс подачи заявки онлайн или вам может потребоваться сделать часть его в местном банке или филиале кредитного союза.

У каждого кредитора разная информация о том, какая информация ему понадобится в заявке, но обычно вам необходимо указать свое имя, адрес и контактную информацию, причину получения кредита, а также информацию о доходах и трудоустройстве.

Вы также укажете, какую сумму вы хотите занять, и можете получить несколько различных вариантов действий после мягкой проверки кредита.У вас также будет возможность ознакомиться с полными условиями кредита, включая комиссию и срок погашения. Внимательно прочитайте мелкий шрифт, чтобы избежать скрытых комиссий и других ошибок.

Выводы: Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию, но обычно заявку на получение личной ссуды можно заполнить онлайн.

Следующие шаги: Приходите к заявлению с подробной информацией о ваших финансовых показателях и причине вашей личной ссуды.

7. Предоставьте необходимую документацию

В зависимости от кредитора и вашей кредитной ситуации вам может потребоваться предоставить некоторую документацию после подачи заявления. Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию ваших водительских прав или подтверждение места жительства.

Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию ваших водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужна ли ему какая-либо документация от вас, и как передать ее нужному человеку. Чем быстрее вы предоставите информацию, тем быстрее примете решение.

Выводы: Будьте готовы предоставить всю документацию, необходимую в процессе подачи заявки.

Следующие шаги: Заблаговременно соберите квитанции о заработной плате, подтверждение места жительства, информацию о водительских правах и W-2, чтобы ускорить процесс подачи заявления.

8. Примите ссуду и начните производить платежи

После того, как кредитор уведомит вас о том, что вы получили одобрение, вам нужно будет завершить оформление документов по ссуде и принять условия. После этого вы обычно получаете ссуду в течение недели, но некоторые онлайн-кредиторы получают ее в течение одного или двух рабочих дней.

Теперь, когда у вас есть ссуда, обратите внимание на дату первого платежа и подумайте о настройке автоматических платежей со своего текущего счета. Некоторые кредиторы даже предлагают скидки по процентной ставке, если вы настроили свою учетную запись на автоплатежи.

Также подумайте о добавлении дополнительных денег к своим платежам каждый месяц. Хотя личные ссуды могут быть дешевле, чем кредитные карты, вы все равно сэкономите на процентах, выплачивая ссуду досрочно.

Выводы: Вы можете получить средства уже через один-два рабочих дня после утверждения и принятия условий кредита.Как только вы получите одобрение, начните обдумывать, как вы выплатите свой баланс.

Следующие шаги: Создайте план погашения кредита: подумайте об автоматических платежах и подумайте о более быстром погашении остатка, чтобы сэкономить деньги на процентах.

Как получить личную ссуду

Когда вы подаете заявку на получение личной ссуды, учитываются ваш доход, кредитный рейтинг и отношение долга к доходу. Хотя квалификационные требования будут варьироваться в зависимости от кредитора, есть несколько передовых методов, которые вы можете применить, чтобы увеличить свои шансы.

Хотя квалификационные требования будут варьироваться в зависимости от кредитора, есть несколько передовых методов, которые вы можете применить, чтобы увеличить свои шансы.

- Повысьте свой кредитный рейтинг: Хороший кредит может облегчить право на получение личной ссуды по более низкой процентной ставке.

- Выплата долга: Если у вас есть задолженность, своевременная и полная оплата счетов может положительно повлиять на ваш кредитный рейтинг, что может увеличить ваши шансы на одобрение. Это также снижает отношение долга к доходу, что помогает вам получить квалификацию.

- Заручитесь помощью со-подписавшего: Если вы не отвечаете квалификационным требованиям, попросите друга или члена семьи, имеющего хорошее финансовое положение, стать вашим со-подписавшим, может увеличить ваши шансы на одобрение.

Советы по подаче заявления на получение личной ссуды

Если вам нужна личная ссуда, поиск подходящей ссуды и получение одобрения — это лишь некоторые из факторов, которые вам следует учитывать. Вы также хотите защитить себя и избежать распространенных ошибок на своем пути.

Вы также хотите защитить себя и избежать распространенных ошибок на своем пути.

Убедитесь, что личный заем предлагает вам лучшую сделку

Прежде чем рассматривать различные варианты личного кредита и начинать делать покупки по лучшей ставке, стоит приостановить и убедиться, что личный заем сам по себе лучше всего подходит для вашей ситуации.

Проверьте, есть ли другие типы ссуд, которые могут лучше удовлетворить ваши потребности. Например, вы можете взять ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.

Учитывая, что ссуды под залог собственного капитала обеспечиваются вашим домом, в то время как личные ссуды, как правило, не обеспечиваются, ваша процентная ставка, вероятно, будет более выгодной, если вы задействуете собственный капитал. Помните, что, поручив свой дом в качестве обеспечения кредита, вы принимаете значительно больший риск в обмен на потенциально более низкую процентную ставку.

Будьте осторожны с консолидацией кредитной карты

Использование личной ссуды для погашения задолженности по кредитной карте на нескольких счетах и консолидация платежей — одно из самых популярных применений личных ссуд. Если вы можете обеспечить более низкую процентную ставку по своему личному кредиту, чем вы платили по кредитной карте, эта стратегия может сэкономить вам много денег в виде процентов.

Если вы можете обеспечить более низкую процентную ставку по своему личному кредиту, чем вы платили по кредитной карте, эта стратегия может сэкономить вам много денег в виде процентов.

Используйте этот калькулятор консолидации долга, чтобы рассчитать, сколько денег может сэкономить консолидация кредитной карты.

Однако, если вы берете личную ссуду для консолидации долга по дорогой кредитной карте, вам следует быть осторожным. Вы можете саботировать свои усилия по экономии денег и потенциально навредить своим кредитным рейтингам, если снова накопите новую задолженность по кредитной карте после того, как погасите старые карты.

Прочтите мелкий шрифт

Вам следует ознакомиться с полными условиями и положениями любого кредита, включая комиссию и период погашения. Это поможет вам избежать скрытых затрат и других подводных камней.

Обязательно попросите кредитора полностью раскрыть все условия займа и прочтите мелкий шрифт.Существуют различия в условиях, предлагаемых разными кредиторами.

В частности, убедитесь, что условия ежемесячной оплаты и погашения работают на вас. Также могут взиматься сборы за просроченные платежи, заявки, возвращенные чеки, страхование кредита и многое другое.

Кредитор стремится обеспечить стабильный поток выплат по процентам от вас в течение срока ссуды, поэтому также проверьте наличие штрафов за досрочное погашение в случае, если вы хотите досрочно выплатить ссуду.

Остерегайтесь комиссии за выдачу кредита

Прежде чем подавать заявку на новый личный заем, обратите особое внимание на то, взимает ли кредитор комиссию за выдачу кредита.Хотя некоторые кредиторы, похоже, предлагают более низкие процентные ставки, вы можете обнаружить, что они также устанавливают комиссию за выдачу кредита, которая эффективно увеличивает общую стоимость вашего кредита.

Возможно, вам будет лучше с кредитором, который предлагает более высокую ставку, чем другие, но не добавляет никаких комиссий за оформление. Калькулятор сравнения ссуд может помочь вам сравнить процентные ставки, комиссию за выдачу кредита и другие сборы, чтобы найти и сравнить истинную стоимость финансирования между разными кредиторами.

Подумайте об автоматическом снятии средств

Некоторые онлайн-кредиторы предлагают заемщикам стимулы для предоставления доступа к их банковским счетам для автоматического снятия их ежемесячных платежей.Например, вы можете претендовать на скидку, если подпишетесь на автоматические ежемесячные платежи.

Если вам удобно планировать автоматическое снятие средств (и вы настроили свой ежемесячный бюджет для их поддержки), вы можете воспользоваться этим удобным и, возможно, более дешевым вариантом оплаты. Однако, если у вас непоследовательный график выплат или другие проблемы, которые могут затруднить автоматическое снятие средств, вы можете избежать таких договоренностей.

Некоторые кредиторы могут устанавливать ваши личные условия ссуды, чтобы требовать автоматических платежей.Если вы предпочитаете платить онлайн или чеком, посмотрите, есть ли у вас возможность отказаться. Если кредитор требует автоматических платежей в качестве условия заимствования, вам нужно будет решить, является ли это препятствием для вас.

Избегайте хищных кредиторов

Есть несколько практических правил, чтобы избежать мошенничества с личными ссудами. Например, если кредитор гарантирует одобрение или не интересуется вашей историей платежей, это, вероятно, незаконно — даже кредиторы, специализирующиеся на ссудах с плохой кредитной историей, должны оценить вашу кредитоспособность, чтобы определить, стоит ли риск предоставления вам кредита.Авторитетные кредиторы также будут иметь физический адрес и будут зарегистрированы в вашем штате.

При поиске личной ссуды также лучше избегать так называемых кредиторов до зарплаты. Кредиторы до зарплаты предлагают краткосрочные ссуды, срок погашения которых наступает до вашей следующей зарплаты. Они могут быть привлекательными, если вам требуется ссуда быстро, но они известны тем, что взимают высокие процентные ставки, часто превышающие 400 процентов от суммы ссуды.

Спросите о вариантах погашения

Узнайте, какие у вас есть варианты на случай, если у вас возникнут трудности при выплате кредита. Есть ли возможность изменить условия кредита? Позволит ли кредитор вам вступить в период отсрочки платежа или перенести платеж до конца ссуды при определенных обстоятельствах?

Есть ли возможность изменить условия кредита? Позволит ли кредитор вам вступить в период отсрочки платежа или перенести платеж до конца ссуды при определенных обстоятельствах?

Кроме того, открыт ли кредитор только для арбитража в случае возникновения каких-либо разногласий? Или можно пройти через судебную систему?

Надеюсь, ни одна из этих проблем не применима к вашей ситуации. Тем не менее, лучше узнать ответы на эти вопросы заранее.

Рассмотрите фиксированные или плавающие ставки

Другой выбор, с которым вы можете столкнуться при поиске подходящего типа ссуды, — это выбрать фиксированную или переменную процентную ставку.Большинство личных займов имеют фиксированную процентную ставку, но некоторые кредиторы предлагают варианты с регулируемой процентной ставкой.

Обычно вы начинаете с более низкой ставки по ссуде с переменной ставкой. Но взамен вы также будете рисковать; по мере роста процентных ставок будет расти и ваша переменная ставка. Это может увеличить размер ваших ежемесячных платежей и повлиять на общую стоимость вашего кредита.

При фиксированной ставке ваши выплаты останутся неизменными в течение срока кредита. Это верно независимо от движения процентных ставок.

Заключительные соображения

Теперь, когда вы знаете, как получить ссуду и некоторые из подводных камней, которых следует избегать, следующий вопрос заключается в том, следует ли вам ее получать. Персональные ссуды могут быть отличным способом консолидировать и сэкономить деньги на задолженности по кредитной карте с более высокими процентами. А если вы берете взаймы на ремонт дома, возможно, вы сможете вернуть часть денег, продав дом.

Но может не иметь смысла занимать деньги на то, что вам не нужно. Например, отпуск может быть забавным, но вы можете в конечном итоге пожалеть об этом, если спустя годы все еще окупите свою поездку.

Найдите время, чтобы определить, подходит ли получение ссуды в вашей ситуации. Также рассмотрите некоторые альтернативы, такие как кредитные карты с нулевой годовой процентной ставкой, которые могут помочь вам сэкономить как на переводе баланса, так и на новых покупках.

Подготовка — это ключ к успеху

Рассматривая личный заем, изучите все возможные варианты. Обязательно прочитайте мелкий шрифт и не бойтесь попросить кредитора что-то уточнить для вас.

Наконец, убедитесь, что настроили себя на успех.Воспользуйтесь автоматическим планом выплат, если вы можете с ним справиться, и ищите способы погасить ссуду раньше срока. Это может положительно повлиять на ваши финансы, повысив ваш кредитный рейтинг и снизив отношение долга к доходу.

Подробнее:

9 главных причин получить личный заем

Персональные ссуды — это деньги взаймы, которые можно использовать для крупных покупок, консолидации долга, чрезвычайных расходов и многого другого. Эти ссуды выплачиваются ежемесячными платежами в течение обычно от двух до шести лет, но это может занять больше времени в зависимости от ваших обстоятельств и того, насколько усердно вы выполняете платежи.

Вот девять основных причин получить личный заем и когда они имеют смысл:

- Консолидация долга.

- Альтернатива ссуде до зарплаты.

- Ремонт дома.

- Транспортные расходы.

- Чрезвычайные расходы.

- Покупка бытовой техники.

- Финансирование транспортных средств.

- Свадебные расходы.

- Расходы на отпуск.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Как работают ссуды для физических лиц

После того, как вы получите одобрение на получение ссуды для физических лиц, полученные вами средства будут переведены на ваш банковский счет единовременно. Перевод может занять от 24 часов до нескольких недель, в зависимости от кредитора. Вам нужно будет начать ежемесячные платежи сразу после выплаты кредита.

Большинство личных займов имеют фиксированную процентную ставку, что означает, что ваши выплаты останутся неизменными каждый месяц. Персональные ссуды также, как правило, необеспечены, что означает отсутствие залога по ссуде. Если вы не имеете права на получение необеспеченной личной ссуды, вам, возможно, придется использовать обеспечение для утверждения, например сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать вашу личную ссуду, чтобы помочь вам получить одобрение.

Персональные ссуды также, как правило, необеспечены, что означает отсутствие залога по ссуде. Если вы не имеете права на получение необеспеченной личной ссуды, вам, возможно, придется использовать обеспечение для утверждения, например сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать вашу личную ссуду, чтобы помочь вам получить одобрение.

9 причин получить личную ссуду

Хотя всегда важно тщательно обдумать свое финансовое положение, прежде чем брать ссуду, иногда личная ссуда — лучший способ профинансировать крупную покупку или проект, который вы не можете позволить себе авансом.Вот девять основных причин получить личную ссуду.

1. Консолидация долга

Консолидация долга — одна из наиболее частых причин для получения личного кредита. Когда вы подаете заявку на ссуду и используете ее для погашения нескольких других ссуд или кредитных карт, вы объединяете все эти непогашенные остатки в один ежемесячный платеж. Такая группировка долгов упрощает определение сроков погашения остатков, не перегружая себя.

Такая группировка долгов упрощает определение сроков погашения остатков, не перегружая себя.

Одним из лучших преимуществ использования личной ссуды для погашения своих кредитных карт является более низкая процентная ставка.С более низкими ставками вы можете уменьшить сумму выплачиваемых процентов и время, необходимое для выплаты долга. Консолидация позволяет погашать кредитные карты в определенные сроки с четкой датой окончания.

Кому это выгоднее всего: Те, у кого несколько источников долга под высокие проценты.

Вывод: Использование личной ссуды для погашения долга с высокой процентной ставкой, например долга по кредитной карте, позволяет объединить несколько платежей в один платеж с более низкой процентной ставкой.

2. Альтернатива ссуде до зарплаты

Если вам нужны деньги на случай чрезвычайной ситуации, использование личной ссуды вместо ссуды до зарплаты может сэкономить сотни процентов на выплате процентов. По данным Федерального резервного банка Сент-Луиса, средняя годовая процентная ставка по ссуде до зарплаты составляет 391 процент, в то время как максимальная процентная ставка по индивидуальной ссуде обычно составляет 36 процентов.

По данным Федерального резервного банка Сент-Луиса, средняя годовая процентная ставка по ссуде до зарплаты составляет 391 процент, в то время как максимальная процентная ставка по индивидуальной ссуде обычно составляет 36 процентов.

Ссуды до зарплаты имеют короткие сроки погашения, обычно от двух до четырех недель. Такое быстрое время возврата часто затрудняет выплату заемщиками ссуды в установленный срок.Вместо этого заемщики обычно вынуждены продлевать ссуду, в результате чего начисленные проценты прибавляются к основной сумме долга. Это увеличивает общую сумму процентов.

Персональные ссуды имеют более длительный срок и, как правило, будут стоить заемщику гораздо меньше общих процентов.

Кому это выгоднее всего: Заемщики с невысокой кредитной историей.

Вывод: Персональные ссуды дешевле и безопаснее, чем ссуды до зарплаты.

3. Ремонт дома

Домовладельцы могут использовать личную ссуду для обновления своего дома или завершения необходимого ремонта, например, ремонта водопровода или ремонта электропроводки.

Персональный заем хорошо подходит для людей, у которых нет собственного капитала в доме или которые не хотят получать кредитную линию под залог собственного капитала или ссуду под залог собственного капитала. В отличие от продуктов собственного капитала, личные займы часто не требуют использования дома в качестве залога. Таким образом они менее рискованны.

Кому это выгоднее всего: Те, кто хочет профинансировать небольшой или средний проект по благоустройству или модернизации дома.

Вывод: Персональный заем может помочь вам профинансировать проект по благоустройству дома, если у вас нет собственного капитала в доме и вы не хотите брать обеспеченный заем.

4. Стоимость переезда

Согласно Moving.com, средняя стоимость местного переезда составляет 1250 долларов, в то время как переезд на дальние расстояния стоит 4890 долларов. Если у вас нет таких денег, возможно, вам придется взять личную ссуду на оплату транспортных расходов.

Средства личного кредита могут помочь вам перевезти ваши домашние вещи с одного места на другое, приобрести новую мебель для вашего нового места жительства, перевезти ваш автомобиль по стране и покрыть любые дополнительные расходы. Использование личной ссуды для покрытия расходов на переезд также может помочь вам остаться на плаву, если вы переезжаете куда-то без работы.Таким образом вы избежите ограбления своих сбережений или средств на случай чрезвычайной ситуации.

Кому это больше всего выгодно: Те, кто отправляется на дальние расстояния и ожидают тысячи долларов расходов.

Вывод: Если вы не можете сразу позволить себе все расходы, связанные с переездом на большие расстояния, личный заем может помочь вам покрыть эти расходы.

5. Чрезвычайные расходы

Если у вас возникла непредвиденная ситуация, например, при оплате похорон близкого человека, использование личного кредита может быть недорогим вариантом.Средняя стоимость похорон составляет 7640 долларов, что для многих семей может быть трудно себе позволить.

Неожиданные медицинские счета — еще одна распространенная причина взять личную ссуду, особенно если ваш врач требует полной оплаты. Общие медицинские процедуры, которые могут потребовать использования личного кредита, включают стоматологические услуги, косметические операции, лечение бесплодия и другие процедуры, которые могут стоить 5000 долларов и более. Дополнительные расходы, такие как медицинские поездки, парковка, лекарства, животные-поводыри и уход за больными, также могут быть эффективно профинансированы за счет личной ссуды.

Кому это больше всего выгодно: Те, кто нуждается в непредвиденных или чрезвычайных финансовых средствах.

Вывод: Персональные ссуды могут быть выплачены так быстро, что это хороший способ покрыть чрезвычайные или непредвиденные расходы.

6. Покупка бытовой техники

Бытовые бедствия могут случиться неожиданно. Если вам внезапно понадобится купить новую стиральную машину и сушилку, но у вас нет средств, личный заем может помочь. Другие крупные покупки, такие как развлекательный центр или игровые компьютеры, также могут обойтись дороже, чем есть на вашем текущем или сберегательном счете.

Персональные ссуды позволяют вам приобретать основную бытовую технику и электронику немедленно, вместо того, чтобы ждать месяцами, чтобы накопить на них деньги. Хотя вам придется платить проценты и, возможно, авансовые платежи, личный заем может сэкономить ваше время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания и других краткосрочных, но дорогостоящих альтернатив.

Для кого это больше всего выгодно: Те, кто хочет сделать более крупную покупку дома сейчас, чтобы сэкономить время и деньги в будущем.

Вывод: Персональный кредит поможет вам получить новую технику, как только она вам понадобится.

7. Финансирование транспортных средств

Персональный кредит — это один из способов покрытия расходов на автомобиль, лодку, жилой автофургон или даже частный самолет.![]() Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Например, если вы покупаете подержанный автомобиль у другого потребителя, личный заем позволит вам приобрести автомобиль, не опустошая сберегательный счет.

Кому это больше всего выгодно: Люди, желающие приобрести новый автомобиль.

Вывод: Использование личного кредита лучше, чем истощение ваших сбережений или средств на случай чрезвычайной ситуации при оплате более крупных расходов.

8. Свадебные расходы

По данным The Knot, средняя стоимость свадьбы в 2019 году составила 28 000 долларов. Для пар, у которых нет таких денег, личный заем может позволить им покрыть расходы сейчас и погасить их позже.

Свадебный кредит может быть использован на дорогостоящие вещи, такие как место встречи и платье невесты, а также на небольшие расходы, такие как цветы, фотография, торт и свадебный координатор.

Вы также можете рассмотреть возможность оплаты помолвочного кольца с помощью личной ссуды. В зависимости от того, какое кольцо вы приобретаете, обручальные кольца могут легко стоить вашей зарплаты за несколько месяцев. Если вы не хотите истощать свой сберегательный счет, подумайте о личной ссуде, которая поможет сделать вашу помолвку и свадьбу именно такими, какими вы всегда мечтали.

В зависимости от того, какое кольцо вы приобретаете, обручальные кольца могут легко стоить вашей зарплаты за несколько месяцев. Если вы не хотите истощать свой сберегательный счет, подумайте о личной ссуде, которая поможет сделать вашу помолвку и свадьбу именно такими, какими вы всегда мечтали.

Кому это выгоднее всего: Те, кто хочет профинансировать свои свадебные расходы.