Содержание дисциплины «Макроэкономика» : Кафедра МЭО : АлтГТУ

Кафедра «Международные экономические отношения»

Модуль 1

Тема 1 Инфляция

Сущность инфляции. Показатели уровня инфляции. Основные виды инфляции. Причины инфляции. Инфляция спроса и инфляция издержек. Последствия и издержки инфляции. Отличия в последствиях ожидаемой и непредвиденной инфляции. Монетарные и немонетарные концепции инфляции. М.Фридман и денежное обращение. Сеньораж. Эффект Фишера. Эффект Оливера-Танзи. Последствия гиперинфляции. Инфляция и безработица. Кривая Филлипса. Теория адаптивных и рациональных ожиданий. Инфляционная спираль. Государственная антиинфляционная политика.

Тема 2 Деньги. Денежные системы

Понятие денег в макроэкономике. Эволюция и основные функции денег. Виды денег. Денежные системы. Денежные агрегаты. Количество денег в обращении. Уравнение количественной теории денег. Эмиссия денег и ее последствия в краткосрочном и долгосрочном периодах.

Тема 3 Банковская система

Сущность банковской системы. Структура банковской системы. История и причины возникновения банков. Центральный банк страны: сущность и функции. Эволюция и виды коммерческих банков. Основные операции коммерческих банков. Резервы коммерческих банков и их виды. Создание денег коммерческими банками. Банковский (депозитный) мультипликатор.

Тема 4 Монетарная политика

Сущность и цели монетарной политики. Основные инструменты монетарной политики. Виды монетарной политики. Воздействие монетарной политики на экономику. Механизм денежной трансмиссии. Политика «дорогих» и «дешевых» денег.

Модуль 2Тема 5 Налоги в макроэкономике

Сущность налогов и их функции. Понятие налоговой системы. Принципы налогообложения. Пропорциональный налог. Основные виды налогов. Прямые и косвенные налоги. Чистые налоги. Системы налогообложения: пропорциональная, прогрессивная и регрессивная. Воздействие налогов на совокупный спрос и совокупное предложение. Кривая Лаффера.

Воздействие налогов на совокупный спрос и совокупное предложение. Кривая Лаффера.

Тема 6 Государственный бюджет

Понятие государственного бюджета, его структура. Основные виды расходов и доходов государственного бюджета. Состояние (сальдо) государственного бюджета и его виды: профицит и дефицит государственного бюджета. Сальдо бюджета на разных фазах экономического цикла. Концепции государственного бюджета.

Тема 7 Дефицит государственного бюджета. Государственный долг

Понятие дефицита государственного бюджета. Методы финансирования дефицита государственного бюджета, их преимущества и недостатки. Мультипликатор сбалансированного бюджета. Проблема балансирования государственного бюджета.

Государственный долг. Виды государственного долга. Причины возникновения и последствия государственного долга для экономики страны.

Тема 8 Фискальная политика

Сущность фискальной политики. Цели и инструменты фискальной политики. Воздействие инструментов фискальной политики на совокупный спрос. Эффект мультипликатора. Виды фискальной политики. Стимулирующая и сдерживающая фискальная политика. Дискреционная и автоматическая фискальная политика. Встроенные стабилизаторы.

Цели и инструменты фискальной политики. Воздействие инструментов фискальной политики на совокупный спрос. Эффект мультипликатора. Виды фискальной политики. Стимулирующая и сдерживающая фискальная политика. Дискреционная и автоматическая фискальная политика. Встроенные стабилизаторы.

Модуль 3

Тема 9 Макроэкономическая политика: основные модели

Кейнсианская и неоклассическая модели общего экономического равновесия. Понятие гистерезиса. Оценка роли денег в неоклассической и кейнсианской моделях. Классическая дихотомия. Макроэкономическое равновесие и реальная процентная ставка. Анализ кредитно-денежной и налогово-бюджетной политики с помощью модели «IS—LM». Сравнительный анализ инструментов макроэкономической политики.

Новая классическая макроэкономика. Теория реального экономического цикла. Новая кейнсианская теория.

Тема 10 Международные аспекты макроэкономики

Платежный баланс. Открытая и закрытая экономика. Равновесие в открытой экономике. Номинальный и реальный обменный курс. Паритет покупательной способности. Системы обменных курсов: плавающий и фиксированный валютный курс. Макроэкономическая политика в открытой экономике: модель Манделла – Флеминга.

Открытая и закрытая экономика. Равновесие в открытой экономике. Номинальный и реальный обменный курс. Паритет покупательной способности. Системы обменных курсов: плавающий и фиксированный валютный курс. Макроэкономическая политика в открытой экономике: модель Манделла – Флеминга.

Литература

Основная литература

1. Бакалавр: макроэкономика [Электронный ресурс]: электрон. учеб. / под ред. Н.Н. Думной. — Электрон. дан. — М.: КНОРУС, 2008. — 1 эл. опт. диск (CD-ROM): цв., зв.

2. Тарасевич, Леонид Степанович. Макроэкономика: учеб. для вузов по экон. специальностям /Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский; С.-Петерб. гос. ун-т экономики и финансов.-М.: Высш. образование, 2006.-655 с.

Дополнительная литература

3. Камаев, В.Д. Экономическая теория: краткий курс [Текст]: учеб. для вузов по направлению «Экономика» и экон. специальностям /В.Д. Камаев, М.З. Ильчиков, Т.А. Борисовская. — М.: КНОРУС, 2007. — 382 с.

— М.: КНОРУС, 2007. — 382 с.

4. Киселева, Е. А. Макроэкономика: экспресс-курс [Текст]: учеб. пособие /Е.А. Киселева. — М.: КНОРУС, 2008. – 380 с.

5. Кузьмина, Ольга Григорьевна. Макроэкономика: учебное пособие /О.Г. Кузьмина; Алт. гос. техн. ун-т им. И.И. Ползунова, [Ин-т интенсив. образования].-Барнаул: Изд-во АлтГТУ, 2006, 2007, 2010.-151 с.

6. Макроэкономика: теория и рос. практика: учеб. по экон. специальностям / [А.А. Грязнова и др.]; под ред. А.Г. Грязновой и Н.Н. Думной.-М.: КноРус, 2006.-678 с.

7. Матвеева, Татьяна Юрьевна. Введение в макроэкономику: учеб. пособие /Т.Ю. Матвеева; Гос. ун-т — Высш. шк. экономики.-М.: ГУ ВШЭ, 2006.-511 с.

8. Моисеев, С. Р. Макроэкономика [Текст]: учебник /С.Р. Моисеев. — М.: КНОРУС, 2008.– 228 с.

9. Никифоров, А.А. Макроэкономика: научные школы, концепции, экономическая политика [Текст]: учебное пособие/ А.А. Никифоров, О.Н. Антипина, Н.А. Миклашевская; под общ. ред. проф. А.В. Сидоровича. – М.: Издательство «Дело и сервис», 2008 – 534 с.

10. Океанова, Зинаида Константиновна. Экономическая теория: учебник: для вузов по экон. специальностям /З.К. Океанова.-М.: Дашков и К°, 2006.-634 с.

11. Экономическая теория: учебник: по направлению «Экономика» и экон. специальностям / [Камаев В. Д. и др.]; под ред. В.Д. Камаева, Е.Н. Лобачевой.-М.: Юрайт, 2006.-558 с.

12. Экономическая теория: учеб. для вузов по специальностям экономики и управления (060000) / [Н.Н. Думная и др.]; под ред. И.П. Николаевой и Г.М. Казиахмедова.-М.: ЮНИТИ-ДАНА, 2005.

13. Экономическая теория: учеб. пособие для вузов по экон. специальностям и направлениям / [В.М. Соколинский и др.]; под ред. А.Г. Грязновой и В.М. Соколинского.-М.: КНОРУС, 2005.-462 с.

Программное обеспечение и Интернет-ресурсы

17. Евростат http://www.eurostat.ec.europa.eu

18. Консультативная группа восьми http://www.summit8.gov

19. Международная организация труда http://www.ilo.org

20. Международный валютный фонд http://www. imf.org

imf.org

21. Министерство промышленности и торговли http://www.minpromtorg.gov.ru

22. Министерство финансов РФ http://minfin.ru

23. Министерство экономического развития РФ http://www.economy.gov.ru

24. Правительство РФ http://www.gov.ru

25. Справочная правовая система «Консультант Плюс» http://www.consultant.ru

26. Федеральная антимонопольная служба http://www.fas.gov.ru

27. Федеральная налоговая служба http://www.nalog.ru

28. Федеральная служба государственной статистики http://www.gks.ru

29. Федеральная служба по труду и занятости http://rostrud.info

30. Федеральная служба по финансовым рынкам http://www.fscm.ru

ст. преподаватель каф. МЭО Е.В. Баранова

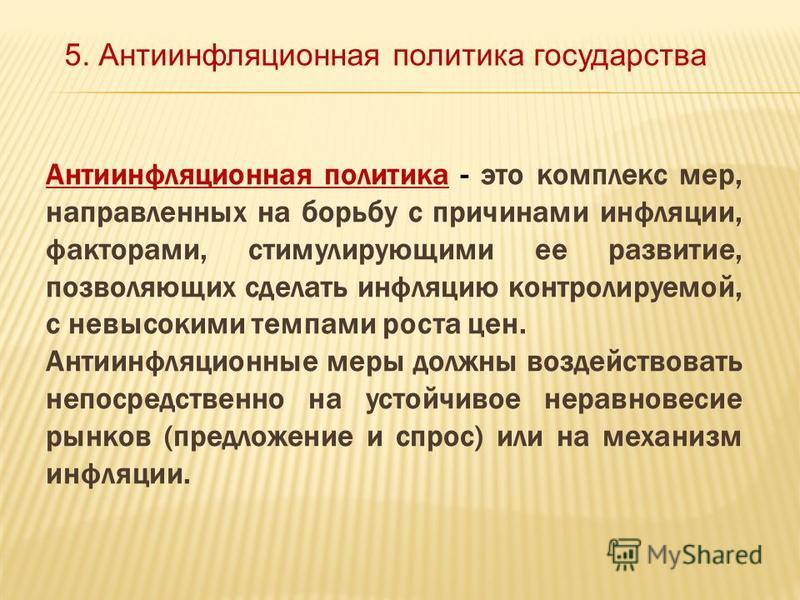

Издержки инфляции в обществе. Антиинфляционная политика государства.

Какие же факторы повысили удельные издержки производства и переместили кривую совокупного предложения влево (от АS1 к АS2). Таких факторов несколько:

Таких факторов несколько:

- Это почти четырехкратное повышение цен на нефть, что привело к резкому росту издержек и реализации практически всех товаров.

- Сельскохозяйственный дефицит в США из-за возросшего экспорта американских сельхозпродуктов в СССР и страны Азии. В результате этого возросли цены на это сырье внутри США, возросли издержки для промышленного сектора, производящего продовольствие и натуральные волокна.

- В 70-х годах доллар несколько обесценился. Это означает, что обесценившийся доллар вызывает резкий рост американских импортных цен. В той мере, в какой импорт является затратой производства, удельные издержки производства растут и кривая совокупного предложения будет сдвигаться влево.

- В 1971-1974 гг. администрация Никсона ввела контроль над уровнем цен и заработной платы, что имело эффект ограничения инфляционных тенденций в экономике. После упразднения этой системы предприниматели быстро вздули цены, для того, чтобы компенсировать те потери, которые они понесли во время действия контроля.

Этот взлет ускорил рост удельных издержек и цен товаров.

Этот взлет ускорил рост удельных издержек и цен товаров.

- Стагфляция вызвана также снижением производительности труда. Эта тенденция носит общемировой характер.

- Существует еще один фактор, повышающий издержки и сдвигающий кривую совокупного предложения влево. Речь идет об инфляционных ожиданиях и зарплате. При длительной инфляции рабочие требуют все большее и большее увеличение номинальной зарплаты. При длительной инфляции рабочие требуют все большее и большее увеличения номинальной зарплаты. Работодатели ожидая, что им удастся перенести в цены возросшие трудовые издержки в условиях растущей инфляции, идут на это. В результате возросшие удельные производительные издержки смещают кривую совокупного предложения от АS1 к АS2

Этот взлет ускорил рост удельных издержек и цен товаров.

Этот взлет ускорил рост удельных издержек и цен товаров.

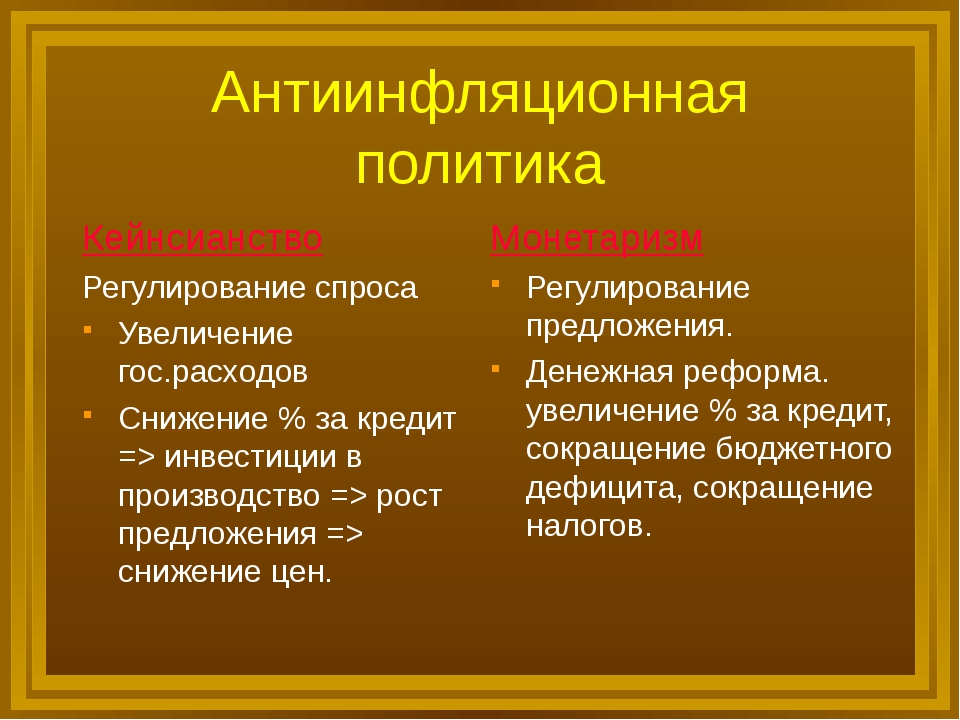

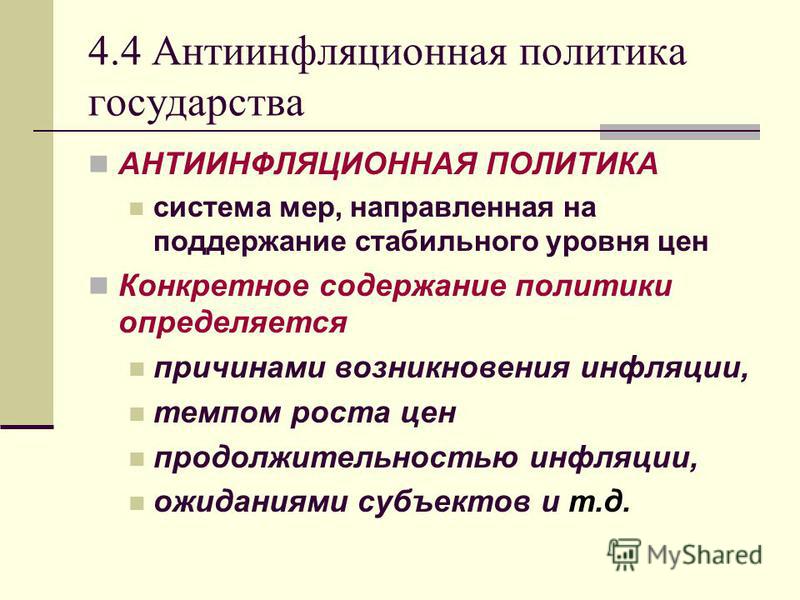

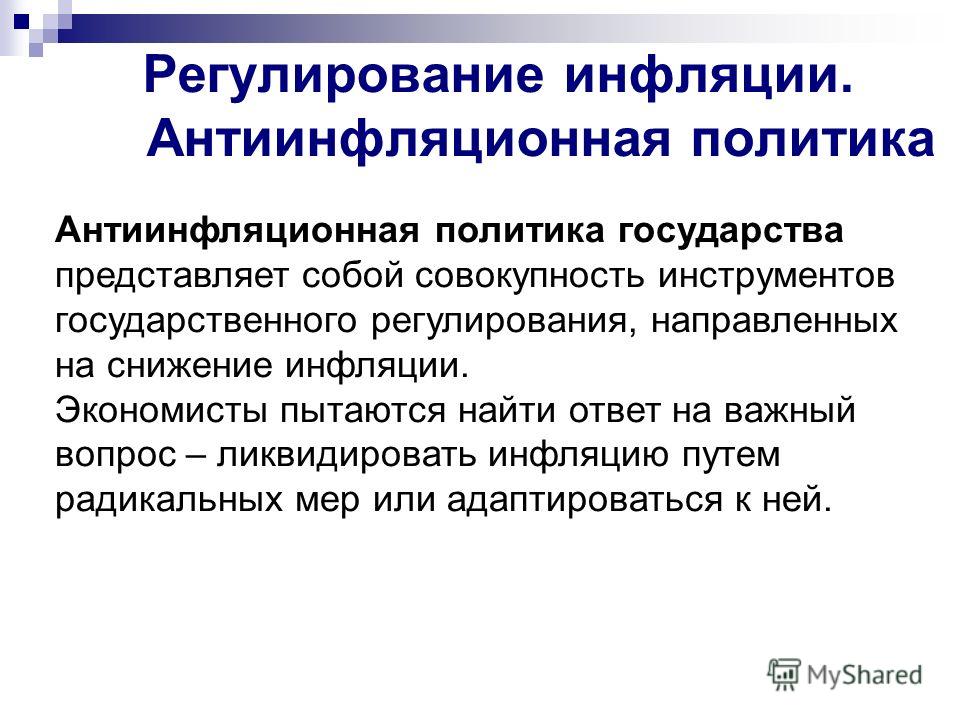

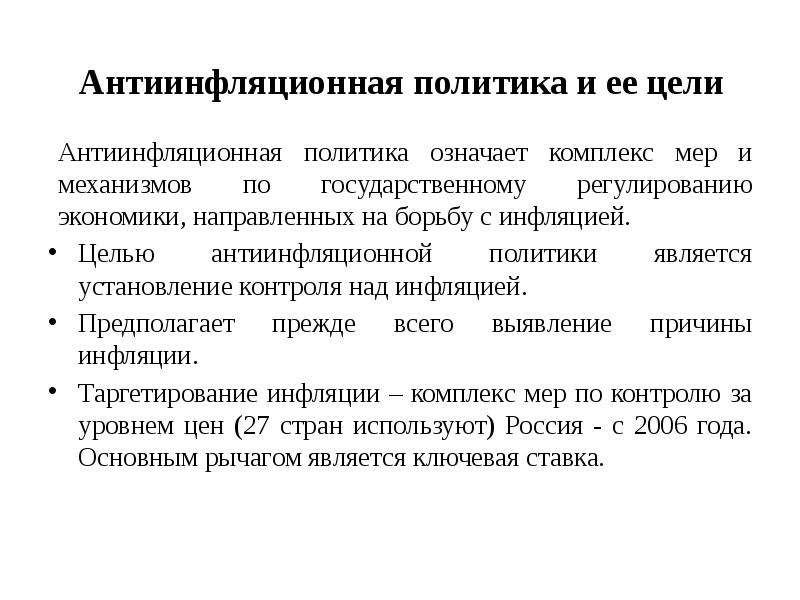

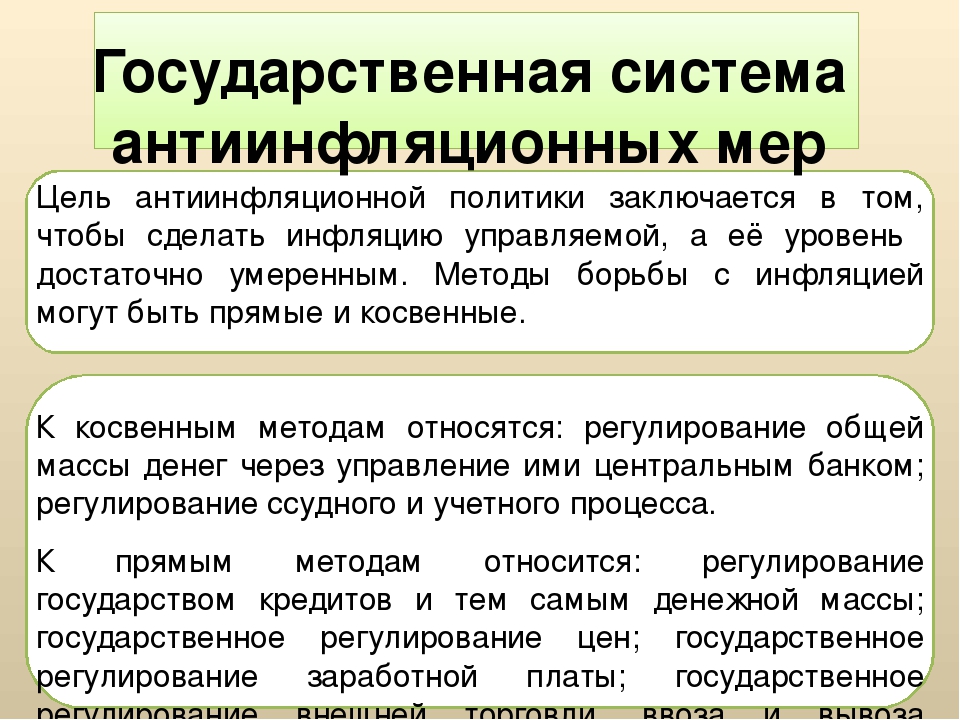

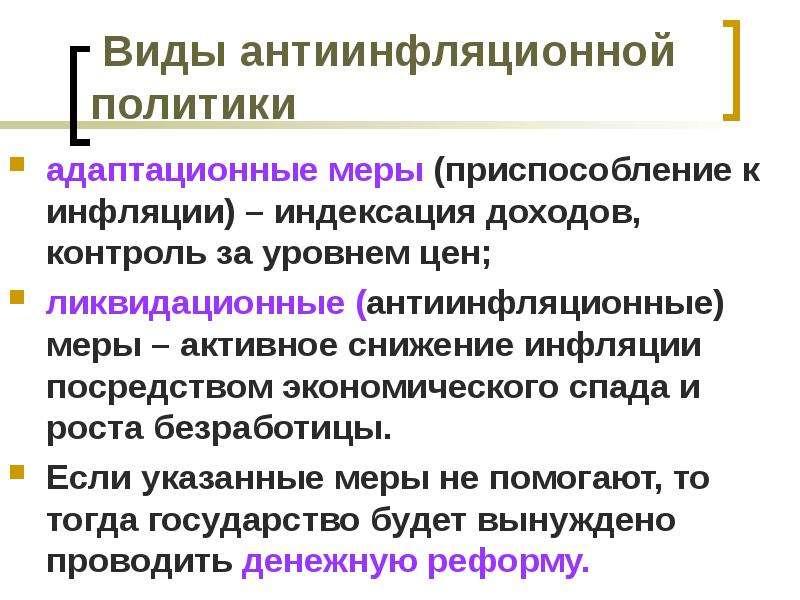

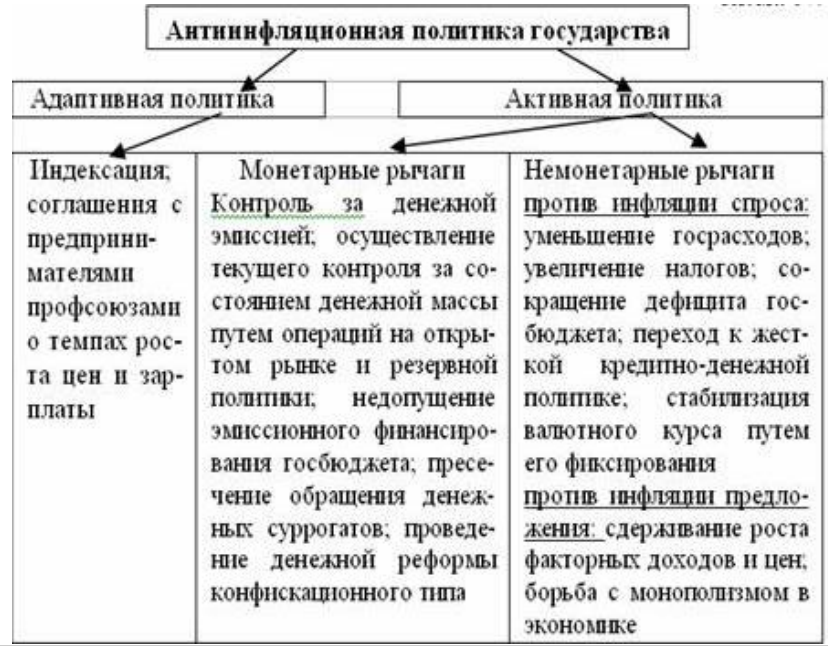

Антиинфляционная государственная политика занимает важное место среди методов государственного регулирования экономики. Мировой опыт позволил выработать 2 основные концепции антиинфляционных мер, которые опираются на кредитно-денежную и фискальную политику. Это методы адаптации или решительной борьбы с инфляцией:

Мировой опыт позволил выработать 2 основные концепции антиинфляционных мер, которые опираются на кредитно-денежную и фискальную политику. Это методы адаптации или решительной борьбы с инфляцией:

- Адаптационные методы связаны с индексацией доходов, ограничением и контролем за ростом цен. В частном секторе индексация доходов осуществляется через коллективный договор профсоюзов с предпринимателями, в котором увеличение зарплаты зависит от темпов инфляции. Индексация доходов людей с фиксированной оплатой труда имеет целью не допустить ухудшения их положения в сравнении с занятыми в частном секторе. Адаптационная антиинфляционная политика может быть усилена антимонопольными средствами. Однако в целом она является малоэффективной: общая индексация зарплаты порождает непрерывную мультипликацию (рост) цен, инфляционную нестабильность. Недостатки адаптационной политики:

- средства на компенсационные надбавки населению нужно брать из госбюджета; то есть в конце концов через налоги с населения и предприятий, увеличивая их;

- если нет средств в госбюджете, необходимо проводить денежную эмиссию, что снова ведет к увеличению инфляции.

- Активное снижение инфляции осуществляется методами рестриктивной политики, то есть путем содействия развитию экономики. Для этого используются методы кредитно-денежной и налоговой политики:

- снижение уровня или темпов увеличения денежной массы через продажу ценных бумаг на открытом рынке, повышения процентной ставки, сокращение государственных расходов;

- увеличение налогов.

Все это направлено на снижение потребительских возможностей и совокупного спроса, сокращение бюджетного дефицита.

Предлагается также «компромисная» теория, согласно которой для снижения инфляции на 1% безработица должна повыситься в течение года на 2% выше своего естественного уровня. Все эти методы являются жесткими, но их результаты более ощутимы.

Понятие и цели антиинфляционной политики — конспект — Финансы — Часть 1

2 Содержание Введение 1.Понятие, цели и задачи антиинфляционной политики 1. 1 Теория инфляции: понятие, виды, причины возникновения, последствия 1.2 Понятие и цели антиинфляционной политики 2 Теоретические подходы к определению механизмов регулирования инфляции 2.1 Фискальная антиинфляционная политика государства 2.2 Кредитно-денежная политика государства. Политика цен и доходов 3 Перспективные направления развития антиинфляционной политики в России: краткосрочные и долгосрочные меры 3.1 Этапы формирования антиинфляционной политики в РФ 3.2 Перспективы антиинфляционной политики на 2008 год Заключение Список литературы 2 Введение Обычно, под понятием «инфляция» люди понимают повышение цен на товары и услуги, но не всегда понимают причины и последствия этого процесса. Для того, чтобы понять, что делает государство, чтобы регулировать этот процесс, какие меры ему еще надо принимать, необходимо разобраться в самом понятии инфляции и причинах возникновения. Инфляция является сложным социально-экономическим явлением, порождаемым диспропорциями воспроизводства в различных сферах рыночного хозяйства и представляет собой одну из наиболее острых проблем современной экономики во многих странах мира.

1 Теория инфляции: понятие, виды, причины возникновения, последствия 1.2 Понятие и цели антиинфляционной политики 2 Теоретические подходы к определению механизмов регулирования инфляции 2.1 Фискальная антиинфляционная политика государства 2.2 Кредитно-денежная политика государства. Политика цен и доходов 3 Перспективные направления развития антиинфляционной политики в России: краткосрочные и долгосрочные меры 3.1 Этапы формирования антиинфляционной политики в РФ 3.2 Перспективы антиинфляционной политики на 2008 год Заключение Список литературы 2 Введение Обычно, под понятием «инфляция» люди понимают повышение цен на товары и услуги, но не всегда понимают причины и последствия этого процесса. Для того, чтобы понять, что делает государство, чтобы регулировать этот процесс, какие меры ему еще надо принимать, необходимо разобраться в самом понятии инфляции и причинах возникновения. Инфляция является сложным социально-экономическим явлением, порождаемым диспропорциями воспроизводства в различных сферах рыночного хозяйства и представляет собой одну из наиболее острых проблем современной экономики во многих странах мира. Проявлением инфляции является повышение общего уровня цен в стране, которое возникает в связи с длительным неравновесием на большинстве рынков в пользу спроса, т.е. это дисбаланс между совокупным спросом и совокупным предложением. В большинстве стран мира уровень инфляции один из важнейших макроэкономических показателей, который влияет на процентные ставки, обменные курсы, на потребительский и инвестиционный спрос, на многие социальные аспекты, в том числе на стоимость и качество жизни. Способность государства поддерживать уровень инфляции на приемлемом уровне свидетельствует об эффективности экономической политики, в том числе денежно-кредитной, об устойчивости и динамизме всей экономической системы. Сущность и происхождение инфляции по-разному трактуются представителями различных экономических школ. Поверхностное представление о причинах инфляции ведет к неправильным методам борьбы с этим явлени ем. Целью данной работы является анализ антиинфляционной политики РФ, обозначив при этом основные направления развития.

Проявлением инфляции является повышение общего уровня цен в стране, которое возникает в связи с длительным неравновесием на большинстве рынков в пользу спроса, т.е. это дисбаланс между совокупным спросом и совокупным предложением. В большинстве стран мира уровень инфляции один из важнейших макроэкономических показателей, который влияет на процентные ставки, обменные курсы, на потребительский и инвестиционный спрос, на многие социальные аспекты, в том числе на стоимость и качество жизни. Способность государства поддерживать уровень инфляции на приемлемом уровне свидетельствует об эффективности экономической политики, в том числе денежно-кредитной, об устойчивости и динамизме всей экономической системы. Сущность и происхождение инфляции по-разному трактуются представителями различных экономических школ. Поверхностное представление о причинах инфляции ведет к неправильным методам борьбы с этим явлени ем. Целью данной работы является анализ антиинфляционной политики РФ, обозначив при этом основные направления развития. В соответствии с целью были поставлены следующие задачи: 1.Раскрыть сущность инфляции, ее причины и последствия. 2 1 Понятие, цели и задачи антиинфляционной политики 1.1 Теория инфляции: понятие, виды, причины возникновения, последствия В экономикс инфляция определяется как долговременный процесс снижения покупательской способности денег. Различают два типа инфляции: открытая и скрытая инфляция. Открытая инфляция характерна для экономики со свободным ценообразованием, и представляет собой хронический рост цен на товары и услуги. Ее механизм состоит в том, что наблюдая рост цен, потребители стараются предугадать, насколько подорожают товары, и наращивают текущий спрос в ущерб сбережениям, а это, в свою очередь, сокращает объем кредитных ресурсов, что препятствует росту капиталовложений, производства и предложения. Подавленная инфляция, которую иногда называют скрытой, характерна для экономики с регулируемыми ценами (и, возможно, заработной платой), и проявляется в товарном дефиците, ухудшении качества продукции, вынужденном накапливании денег, развитии теневой экономики, бартерных сделок.

В соответствии с целью были поставлены следующие задачи: 1.Раскрыть сущность инфляции, ее причины и последствия. 2 1 Понятие, цели и задачи антиинфляционной политики 1.1 Теория инфляции: понятие, виды, причины возникновения, последствия В экономикс инфляция определяется как долговременный процесс снижения покупательской способности денег. Различают два типа инфляции: открытая и скрытая инфляция. Открытая инфляция характерна для экономики со свободным ценообразованием, и представляет собой хронический рост цен на товары и услуги. Ее механизм состоит в том, что наблюдая рост цен, потребители стараются предугадать, насколько подорожают товары, и наращивают текущий спрос в ущерб сбережениям, а это, в свою очередь, сокращает объем кредитных ресурсов, что препятствует росту капиталовложений, производства и предложения. Подавленная инфляция, которую иногда называют скрытой, характерна для экономики с регулируемыми ценами (и, возможно, заработной платой), и проявляется в товарном дефиците, ухудшении качества продукции, вынужденном накапливании денег, развитии теневой экономики, бартерных сделок. Подавленная инфляция возникает вследствие поддержания государством товарных цен ниже цен равновесия спроса и предложения, при котором деньги перестают быть всеобщим покупательным средством и мерой распределения товаров и услуг. Этот вид инфляции очень опасен, т. к. ведет к разрушению рыночного механизма. Государство, обеспокоено ростом цен, устанавливает контроль над ценами, замораживая их на определенном уровне. Особенность такой антиинфляционной политики состоит не только в решительности государственных мер, но и в их направленности. Государство борется не с причинами, вызвавшими такую ситуацию, а только с последствиями, поэтому такие меры неэффективны. 2 Открытая инфляция может протекать в различных формах: инфляция спроса, инфляция издержек, структурная инфляция. Эти виды инфляции создаются самим рынком. Инфляция спроса означает нарушение равновесия между совокупным спросом и совокупным предложением со стороны спроса. Основными причинами здесь могут быть расширение государственных заказов (военных и социальных), увеличение спроса на средства производства в условиях полной и почти 100% загрузки производственных мощностей, а также рост заработной платы в результате согласованных действий профсоюзов.

Подавленная инфляция возникает вследствие поддержания государством товарных цен ниже цен равновесия спроса и предложения, при котором деньги перестают быть всеобщим покупательным средством и мерой распределения товаров и услуг. Этот вид инфляции очень опасен, т. к. ведет к разрушению рыночного механизма. Государство, обеспокоено ростом цен, устанавливает контроль над ценами, замораживая их на определенном уровне. Особенность такой антиинфляционной политики состоит не только в решительности государственных мер, но и в их направленности. Государство борется не с причинами, вызвавшими такую ситуацию, а только с последствиями, поэтому такие меры неэффективны. 2 Открытая инфляция может протекать в различных формах: инфляция спроса, инфляция издержек, структурная инфляция. Эти виды инфляции создаются самим рынком. Инфляция спроса означает нарушение равновесия между совокупным спросом и совокупным предложением со стороны спроса. Основными причинами здесь могут быть расширение государственных заказов (военных и социальных), увеличение спроса на средства производства в условиях полной и почти 100% загрузки производственных мощностей, а также рост заработной платы в результате согласованных действий профсоюзов. Вследствие этого в обращении возникает избыток денег по отношению к количеству товаров, повышаются цены. В такой ситуации избыток в обращении платежных средств наталкивается на ограниченное предложение товаров. Инфляцию спроса можно проиллюстрировать графически (рис. 1). «Увеличение денежной массы по указанным выше причинам в течение короткого промежутка времени сдвигает кривую совокупного спроса вправо (AD1 AD2), и если экономика находится на промежуточном (2) или классическом (3) отрезках кривой совокупного предложения, то это ведет к росту цен, что представляет инфляцию спроса.» Инфляция издержек означает рост цен вследствие увеличения издержек производства. Причинами увеличения издержек могут быть олигополистическая практика ценообразования и финансовая политика государства, рост цен на сырье, действия профсоюзов, требующих повышения заработной платы и др. Инфляция издержек может быть изображена графически (рис. 2). Смещение кривой совокупного предложения влево (AS1 AS2) в результате действия указанных причин отражает увеличение издержек на единицу продукции, возрастают цены, сокращается реальный объем производства или реальный ЧНП.

Вследствие этого в обращении возникает избыток денег по отношению к количеству товаров, повышаются цены. В такой ситуации избыток в обращении платежных средств наталкивается на ограниченное предложение товаров. Инфляцию спроса можно проиллюстрировать графически (рис. 1). «Увеличение денежной массы по указанным выше причинам в течение короткого промежутка времени сдвигает кривую совокупного спроса вправо (AD1 AD2), и если экономика находится на промежуточном (2) или классическом (3) отрезках кривой совокупного предложения, то это ведет к росту цен, что представляет инфляцию спроса.» Инфляция издержек означает рост цен вследствие увеличения издержек производства. Причинами увеличения издержек могут быть олигополистическая практика ценообразования и финансовая политика государства, рост цен на сырье, действия профсоюзов, требующих повышения заработной платы и др. Инфляция издержек может быть изображена графически (рис. 2). Смещение кривой совокупного предложения влево (AS1 AS2) в результате действия указанных причин отражает увеличение издержек на единицу продукции, возрастают цены, сокращается реальный объем производства или реальный ЧНП. 2 Поскольку общее повышение цен приводит к снижению реальных доходов населения, то неизбежны как требования профсоюзов увеличить номинальную заработную плату трудящихся, так и государственная политика компенсации денежных потерь от инфляции. Возникает порочный круг: рост цен вызывает требования повышения доходов населения, что, в свою очередь, приводит к новому скачку цен, так как растут издержки предпринимателей на заработную плату. При этом успешная государственная антиинфляционная политика предполагает, что программы индексации доходов не могут быть полностью исчерпывающими для всех слоев населения или одинаковыми для работников различных отраслей экономики. На практике нелегко отличить один тип инфляции от другого, они тесно взаимодействуют, поэтому рост зарплаты, например, может выглядеть и как инфляция спроса и как инфляция издержек. Структурная инфляция вызывается макроэкономической межотраслевой несбалансированностью. Несогласованность действия отраслей приводит к тому, что часть их не может насытить рынок товарами, соответственно спрос не удовлетворяется и цены растут.

2 Поскольку общее повышение цен приводит к снижению реальных доходов населения, то неизбежны как требования профсоюзов увеличить номинальную заработную плату трудящихся, так и государственная политика компенсации денежных потерь от инфляции. Возникает порочный круг: рост цен вызывает требования повышения доходов населения, что, в свою очередь, приводит к новому скачку цен, так как растут издержки предпринимателей на заработную плату. При этом успешная государственная антиинфляционная политика предполагает, что программы индексации доходов не могут быть полностью исчерпывающими для всех слоев населения или одинаковыми для работников различных отраслей экономики. На практике нелегко отличить один тип инфляции от другого, они тесно взаимодействуют, поэтому рост зарплаты, например, может выглядеть и как инфляция спроса и как инфляция издержек. Структурная инфляция вызывается макроэкономической межотраслевой несбалансированностью. Несогласованность действия отраслей приводит к тому, что часть их не может насытить рынок товарами, соответственно спрос не удовлетворяется и цены растут. Структурная инфляция считается труднопреодолимой, поскольку для борьбы с ней требуются значительные инвестиции в такие отрасли. В международной практике в зависимости от величины роста цен принято деление инфляции на следующие виды: 1. Нормальная инфляция (рост цен сопровождает рост совокупного спроса и экономики, поэтому незначительное ежегодное повышение цен, примерно, на 3-5% не вызывает беспокойства). 2. Ползущая инфляция — это инфляция, темпы роста цен в условиях которой не превышают 10% в год. Отсутствует риск подписания контрактов в номинальных ценах. Такую инфляцию современная экономическая теория рассматривает как благо для экономического развития, а государство — как субъект проведения эффективной экономической политики. Ползущая 2 5) ограничение продажи сельскохозяйственных продуктов в силу снижения заинтересованности, в ожидании повышения цен на продовольствие; 6) ухудшение условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, тужащих, студентов, чьи доходы формируются за счет госбюджета).

Структурная инфляция считается труднопреодолимой, поскольку для борьбы с ней требуются значительные инвестиции в такие отрасли. В международной практике в зависимости от величины роста цен принято деление инфляции на следующие виды: 1. Нормальная инфляция (рост цен сопровождает рост совокупного спроса и экономики, поэтому незначительное ежегодное повышение цен, примерно, на 3-5% не вызывает беспокойства). 2. Ползущая инфляция — это инфляция, темпы роста цен в условиях которой не превышают 10% в год. Отсутствует риск подписания контрактов в номинальных ценах. Такую инфляцию современная экономическая теория рассматривает как благо для экономического развития, а государство — как субъект проведения эффективной экономической политики. Ползущая 2 5) ограничение продажи сельскохозяйственных продуктов в силу снижения заинтересованности, в ожидании повышения цен на продовольствие; 6) ухудшение условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, тужащих, студентов, чьи доходы формируются за счет госбюджета). Если экономика страны поражена инфляцией, то ее первыми жертвами становятся потребители. И открытая, и подавленная инфляция негативно влияют на благосостояние населения сразу по двум направлениям — через сбережения и через текущее потребление, т. е. социально-экономические последствия инфляции связаны, прежде всего, с изменением доходов. Происходит перераспределение доходов между частным сектором и государством, между участниками производства и получателями трансфертных выплат, между трудом и капиталом. Люди, зная, что цены постоянно растут, пытаются добиться повышения своей заработной платы, с другой стороны и производителя, предполагая рост цен на сырье, энергоресурсы, тоже увеличивают цены на свои товары. В итоге, все это еще более подстегивает инфляционные процессы. 1.2 Понятие и цели антиинфляционной политики Одним из сложнейших вопросов экономической политики является управление инфляцией. Способы управления ею неоднозначны и противоречивы по своим последствиям. Управление инфляцией предполагает использование комплекса мер, помогающих в определенной мере сочетать рост цен (незначительный) со 2 стабилизацией доходов.

Если экономика страны поражена инфляцией, то ее первыми жертвами становятся потребители. И открытая, и подавленная инфляция негативно влияют на благосостояние населения сразу по двум направлениям — через сбережения и через текущее потребление, т. е. социально-экономические последствия инфляции связаны, прежде всего, с изменением доходов. Происходит перераспределение доходов между частным сектором и государством, между участниками производства и получателями трансфертных выплат, между трудом и капиталом. Люди, зная, что цены постоянно растут, пытаются добиться повышения своей заработной платы, с другой стороны и производителя, предполагая рост цен на сырье, энергоресурсы, тоже увеличивают цены на свои товары. В итоге, все это еще более подстегивает инфляционные процессы. 1.2 Понятие и цели антиинфляционной политики Одним из сложнейших вопросов экономической политики является управление инфляцией. Способы управления ею неоднозначны и противоречивы по своим последствиям. Управление инфляцией предполагает использование комплекса мер, помогающих в определенной мере сочетать рост цен (незначительный) со 2 стабилизацией доходов. Инструменты управления процессом, применяемые в различных странах, различаются в зависимости от характера и уровня инфляции, особенностей хозяйственной обстановки, специфики хозяйственного механизма. В целом в индустриально развитых странах (в частности, в США и большинстве стран Западной Европы) темп инфляционного роста удается удерживать в довольно узких пределах. Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Антиинфляционная политика насчитывает богатый ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых мероприятий, программ стабилизации и действий по регулированию и распределению доходов. Очень важным условием антиинфляционной политики является незави симость правительства от групп давления: антиинфляционные меры нуж но проводить последовательно и взвешенно. ]Важно отметить, что основным способом борьбы с инфляцией должна быть борьба с ее основополагающими причинами. Целями антиинфляционной политики должны быть в первую очередь быть: сокращение инфляционного потенциала предсказуемость динамики инфляции.

Инструменты управления процессом, применяемые в различных странах, различаются в зависимости от характера и уровня инфляции, особенностей хозяйственной обстановки, специфики хозяйственного механизма. В целом в индустриально развитых странах (в частности, в США и большинстве стран Западной Европы) темп инфляционного роста удается удерживать в довольно узких пределах. Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Антиинфляционная политика насчитывает богатый ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых мероприятий, программ стабилизации и действий по регулированию и распределению доходов. Очень важным условием антиинфляционной политики является незави симость правительства от групп давления: антиинфляционные меры нуж но проводить последовательно и взвешенно. ]Важно отметить, что основным способом борьбы с инфляцией должна быть борьба с ее основополагающими причинами. Целями антиинфляционной политики должны быть в первую очередь быть: сокращение инфляционного потенциала предсказуемость динамики инфляции. снижение темпов инфляции стабилизация цен Стратегическая цель антиинфляционной политики — привести темпы роста денежной массы в соответствие с темпа ми роста товарной массы (или реального ВВП) в краткосрочном плане, а объем и структуру совокупного предложения с объемом и структурой со вокупного спроса в долгосрочном плане. Для решения этих задач должен осуществляться комплекс мер, направленных на сдерживание и регулирование всех трех компонентов 2 инфляции: спроса, издержек и ожиданий. Оценивая характер антиинфляционной политики, можно выделить в ней два общих подхода. 1. Политика, направленная на сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии. В соответствии с монетаристскими рецептами применяется таргетирование — регулирование темпа прироста денежной массы в определенных пределах (в соответствии с темпом роста ВВП). 2. Политика регулирования цен и доходов, имеющая целью увязать рост заработков с ростом цен. Одним из средств служит индексация доходов, определяемая уровнем прожиточного минимума или стандартной потребительской корзины и согласуемая с динамикой индекса цен. Для сдерживания нежелательных явлений могут устанавливаться пределы повышения или замораживание заработной платы, ограничиваться выдача кредитов и т.д. Если инфляция растет в результате роста издержек производства, то в этом случае следует всячески стимулировать инвестиции. А поскольку правительства развитых стран не могут пользоваться жесткими методами прямого директирования цен, то вновь приходится прибегать к таким методам, как увеличение налоговых ставок. Как показывает мировая практика, сократить инфляцию в короткие сроки помогает программа стабилизации, которая включает набор взаимосвязанных мероприятий в области бюджетной, и денежно-кредитной политики. Как правило, она осуществляется единым комплексом, и часто в этом процессе участвуют зарубежные правительства и международные организации. Основными задачами стабилизационной программы являются: — сокращение правительственных расходов, в том числе сокращение субсидий; — повышение налогов; — снижение объемов кредитования коммерческих банков;

снижение темпов инфляции стабилизация цен Стратегическая цель антиинфляционной политики — привести темпы роста денежной массы в соответствие с темпа ми роста товарной массы (или реального ВВП) в краткосрочном плане, а объем и структуру совокупного предложения с объемом и структурой со вокупного спроса в долгосрочном плане. Для решения этих задач должен осуществляться комплекс мер, направленных на сдерживание и регулирование всех трех компонентов 2 инфляции: спроса, издержек и ожиданий. Оценивая характер антиинфляционной политики, можно выделить в ней два общих подхода. 1. Политика, направленная на сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии. В соответствии с монетаристскими рецептами применяется таргетирование — регулирование темпа прироста денежной массы в определенных пределах (в соответствии с темпом роста ВВП). 2. Политика регулирования цен и доходов, имеющая целью увязать рост заработков с ростом цен. Одним из средств служит индексация доходов, определяемая уровнем прожиточного минимума или стандартной потребительской корзины и согласуемая с динамикой индекса цен. Для сдерживания нежелательных явлений могут устанавливаться пределы повышения или замораживание заработной платы, ограничиваться выдача кредитов и т.д. Если инфляция растет в результате роста издержек производства, то в этом случае следует всячески стимулировать инвестиции. А поскольку правительства развитых стран не могут пользоваться жесткими методами прямого директирования цен, то вновь приходится прибегать к таким методам, как увеличение налоговых ставок. Как показывает мировая практика, сократить инфляцию в короткие сроки помогает программа стабилизации, которая включает набор взаимосвязанных мероприятий в области бюджетной, и денежно-кредитной политики. Как правило, она осуществляется единым комплексом, и часто в этом процессе участвуют зарубежные правительства и международные организации. Основными задачами стабилизационной программы являются: — сокращение правительственных расходов, в том числе сокращение субсидий; — повышение налогов; — снижение объемов кредитования коммерческих банков;

Антиинфляционная политика — Энциклопедия по экономике

Концепции и программы антиинфляционной политики в России. [c.121]В-третьих, антиинфляционная политика государства, направленная на ограничение средств для развития перспективных отраслей, фундаментальных и важнейших прикладных научных исследований. [c.72]

Инфляция приобретает самоподдерживающийся характер в результате так называемых инфляционных ожиданий. Многие ученые в странах Запада и в нашей стране особо выделяют этот фактор, подчеркивая, что преодоление инфляционных ожиданий населения и производителей — важнейшая (если вообще не главная) задача антиинфляционной политики. Каков механизм воздействия на экономику инфляционных ожиданий Дело в том, что население, сталкиваясь с повышением цен в течение длительного периода времени и теряя надежду на их снижение, начинает приобретать товары сверх своих текущих потребностей. Одновременно люди требуют повышения номинальной заработной платы и тем самым подталкивают текущий потребительский спрос к расширению. Производитель устанавливает все более высокие цены на продукцию, ожидая, что в скором времени сырье, материалы и комплектующие изделия все больше подорожают. Начинается бегство от денег. Пример из нашей российской экономики (январь—апрель 1992 г.). В условиях высоких темпов инфляции производитель боялся, что поставщик очень поднимет цены на свою продукцию, поэтому, заранее желая себя обезопасить, многократно завышал цены на [c.146]

Особенности российской инфляции должны определить и специфический подход к решению этой проблемы. Для стабилизации денежной системы и осуществления эффективной антиинфляционной политики государству необходимы [c.55]

Восьмая причина — это нынешняя макроэкономическая политика властей. Вчерашняя, да и сегодняшняя государственная антиинфляционная политика ориентируется на трактовку инфляции как исключительно монетарного явления, сводимого только к инфляции спроса , и поэтому ограничивается простым торможением всеми возможными способами роста объема денежной массы. Она практически игнорирует фактор инфляции издержек . [c.12]

Антиинфляционная политика зарубежный опыт и Россия. //Деньги и кредит. —1995, №5, с. 33. [c.171]

Никитин С.М., Глазова К.С., Степанова М.П. Антиинфляционная политика . //Деньги и кредит. —1995, №5, с. 27. [c.175]

Во время бума процентные ставки вместе с другими ценами растут. Если ФРС не поднимет учетную ставку, то цена заемных резервов будет ниже, чем другие краткосрочные ставки. Поэтому ФРС будет выдавать ссуды как раз в период осуществления антиинфляционной политики, когда необходимы денежно-кредитные ограничения. В лучшем случае запаздывающее, или пассивное, изменение учетной ставки будет препятствовать денежно-кредитной политике, в худшем — повлечет за собой дестабилизирующий эффект. Тем не менее можно с уверенностью сказать, что большинство экономистов не волнует эта проблема, потому что ФРС необязательно выдавать определенный объем ссуд через дисконтное окно. А если такое кредитование и происходит, то оно будет компенсировано продажей на открытом рынке казначейских векселей. [c.440]

Рынок ценных бумаг как инструмент рыночного регулирования играет важную роль. К вспомогательным функциям фондового рынка можно отнести использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике. [c.11]

Наконец, регулирование государством процентных ставок может рассматриваться как важное средство антиинфляционной политики. В начале 80-х гг. многие западные страны проводили политику дорогих денег в целях борьбы с инфляцией. Однако сам валютный курс испытывает большое влияние со стороны процентных ставок. Поэтому государственное регулирование процентных ставок нередко преследует цель воздействия на соотношение национальной и иностранной денежных единиц. [c.393]

Ценообразование — поиск непроторенных путей, или как собственный опыт помогает избежать повторения ошибки в седьмой раз. Современный западный опыт, широко освещаемый в отечественных средствах массовой информации, свидетельствует о том, что монетаризм, его теоретические и практические рекомендации (или, что то же, ортодоксальная программа) не играют доминирующей роли в решении проблем перекосов в рыночном ценообразовании, инфляции и антиинфляционной политики, а лишь составляют определенную часть в разработке соответствующих решений. [c.36]

Именно наличие этих двух групп интересов с принципиально различными ориентирами и ожиданиями от экономической политики государства предопределило ту неустойчивость макроэкономической политики, которая отличает рассматриваемый период. Слабая государственная власть, раздираемая противоречиями между двумя ее основными ветвями, вынужденная лавировать между разными социально-политическими группировками, была неспособна проводить жесткую антиинфляционную политику. [c.97]

Вопрос был лишь в том, в какую сторону поворачивать курс. В правительстве ведущие посты заняли представители КПРФ и аграрной партии (они и прежде присутствовали в составе правительств, но скорее на второстепенных постах), поэтому его стали называть коммунистическим правительством. Но парадокс заключался в том, что и перед ним, как неоднократно бывало в прошлом, встал выбор между двумя вариантами инфляционной политикой (то есть повторением того, что происходило в 1992-1994 гг.) и жесткой стабилизационной (антиинфляционной) политикой (напоминающей о 1995-97 гг.). Почти одновременно были обнародованы две программы, отражавшие соответствующие системы взглядов открытое письмо большинства членов Отделения экономики Академии наук во главе с Д. Львовым и статья группы либеральных экономистов во главе с Е. Гайдаром. [c.267]

В. Твердо проводимая правительством антиинфляционная политика способствует существенному уменьшению инфляции спроса. Успех в этом деле может прийти только к сильному правительству, которое пользуется доверием большинства населения, правильно прогнозирует ход инфляции, четко ставит антиинфляционные задачи и заблаговременно информирует граждан. Причем основой программы сильного правительства являются не компенсации роста цен, что усиливает инфляцию, а меры, на практике противодействующие стихийному движению цен. [c.445]

Антиинфляционная политика была направлена в первую очередь [c.63]

Тема 35. Инфляция и антиинфляционная политика государства. [c.13]

Антиинфляционная политика. Кривая Филлипса. [c.13]

Чтобы приостановить инфляцию, некоторые экономисты предлагают заморозить заработную плату работников. Вместе с тем они не обращают внимания на то, что собственники капитала не сдерживают рост своих прибылей, что также увеличивают цены товаров, подталкивая инфляцию. Не противопоставлять одни социальные группы другим возможно, например, если одновременно противодействовать общему росту и цен, и всех инфляционных доходов. Этот результат может быть достигнут при проведении государством эффективной антиинфляционной политики, о которой будет сказано в теме 15. [c.195]

Цел ью-антиинфляционной политики государства должно быть наибольшее ограничение действия факторов, вызывающих нестабильность денежного обращения на стороне и денежного предложения и спроса. Иначе говоря, сделать инфляцию управляемой, а ее уровень — умеренным. [c.190]

В 70—80-х годах в западных странах начался процесс частичной приватизации государственной собственности. Были снижены налоги на прибыль и расширены возможности для развития капиталистического предпринимательства. Усилена антиинфляционная политика государства. В 90-х годах стало совершенно очевидно, что роль государства нельзя сводить только к непосредственному участию в экономическом росте (как это было на практике в новом курсе американского президента Ф. Рузвельта). Государство должно быть гарантом (поручителем) основ законности политической и экономической стабильности общества социального обеспечения и образования защиты окружающей среды. [c.200]

Неокейнсианское направление полагает, что сбалансированный госбюджет мешает антициклической и даже антиинфляционной политике. При этом неокейнсианцы исходят из того, что государственные расходы являются важной частью совокупного спроса. Отталкиваясь от этого, они указывают, что в период высокой безработицы и соответствующего падения доходов налоговые поступления в бюджет сокращаются (см. 27.3). Это подталкивает государство к сокращению расходов для сохранения сбалансированного бюджета или/и к увеличению налоговых ставок, в результате чего совокупный спрос в стране сокращается еще больше (примером может служить Россия в 90-е гг.). В период же избыточного спроса с высокой инфляцией автоматически возрастают налоговые поступления в бюджет, и для уменьшения возможного профицита правительство снижает налоговые ставки или/и увеличивает государственные расходы, что еще больше увеличивает избыточный спрос и соответственно инфляцию. Поэтому неокейнсианцы полагают, что в период спада нужно дать государству возможность увеличивать государственные расходы и снижать налоги для оживления хозяйственной жизни, а в период избыточного спроса нужна сдерживающая политики в виде уменьшения государственных расходов и увеличения налоговых ставок. И та, и другая политика ведет к несбалансированности бюджета. [c.580]

Государство непосредственно вмешивается в первичное распределение денежных доходов и нередко устанавливает верхний предел увеличения номинальной заработной платы. Экономическое значение государственного регулирования заработной платы определяется тем, что ее изменение оказывает влияние на совокупный спрос и издержки производства. Политика доходов используется государством для сдерживания роста заработной платы в целях снижения издержек производства, повышения конкурентоспособности национальной продукции, поощрения инвестирования, сдерживания инфляции. Государство, проводя антиинфляционную политику, может временно централизованным путем устанавливать долгосрочный предел роста заработной платы с учетом общих потребностей экономического и социального развития. [c.613]

Второе, что важно отметить,— это тот факт, что выше были рассмотрены лишь общие ориентиры антициклической политики. Но усугублению конъюнктурных колебаний способствуют и такие явления, как инфляция, монополизация экономики, нарушение хозяйственных пропорций и т.п. Поэтому все те мероприятия, которые проводятся в целях их преодоления (антиинфляционная политика, борьба с монополизмом и т.п.), тоже можно рассматривать как частные случаи антициклического регулирования. [c.267]

ИНФЛЯЦИЯ И АНТИИНФЛЯЦИОННАЯ ПОЛИТИКА 1. Что такое инфляция [c.327]

В-пятых, инфляция приобретает самоподдерживающийся характер в результате так называемых инфляционных ожиданий. Многие ученые в странах Запада и в нашей стране особо выделяют этот фактор, подчеркивая, что преодоление инфляционных ожиданий населения и производителей — важнейшая (если вообще не главная) задача антиинфляционной политики. [c.329]

Оценивая характер антиинфляционной политики, можно выделить в ней два подхода. В рамках первого подхода (его разрабатывают представители современного кейнсианства) предусматривается активная бюджетная политика — маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос. [c.336]

Среди проблем, требующих немедленного решения в ходе операции стабилизации , одно из важнейших мест занимает задача сокращения темпов инфляции. На макроуровне спрос и предложение должны быть сбалансированы. Правительству требуется провести либерализацию цен, после которой через определенный период времени наступает равновесие рынка. Неизбежный ценовой скачок , связанный с переводом экономики с режима подавленной инфляции на режим открытого ее типа, должен сопровождаться жесткой антиинфляционной политикой. Процесс инфляции, динамично происходящий в триаде цены — заработная плата — цены необходимо остановить, а триаду разрушить. [c.448]

Антиинфляционная политика невозможна без ликвидации бюджетного дефицита самым решительным образом. Расходы бюджета необходимо определять только на основе его доходной части, а это влечет за собой радикальную реформу ее основного института — налоговой системы. [c.448]

Учитывая особую опасность инфляции, особенно неуправляемой, ее сложный многофакторный характер, важное значение приобретает ее регулирование, выражающееся в проведении государственной антиинфляционной политики. [c.89]

Основные направления антиинфляционной политики [c.89]

Антиинфляционные меры включают, с одной стороны, все мероприятия, которые способствуют созданию равновесного рынка, а с другой — меры, нейтрализующие отрицательные социально-экономические последствия инфляции. Оценивая опыт проведения современной антиинфляционной политики, можно выделить два подхода [c.92]

Второй метод — это гибкое денежно-кредитное регулирование экономики, которое должно быть прерогативой центрального банка страны, преследующего цель вовлечения всех коммерческих банков в антиинфляционную политику. При этом денежно-кредитное регулирование должно рассматриваться как средство кратковременного воздействия на экономику, предполагающее жесткий контроль за движением денежных средств с учетом их целе- [c.92]

В условиях современной рыночной экономики, с ее развитой и гибкой кредитно-денежной сферой, такое подтягивание происходит автоматически. В случае же его отсутствия возникает нехватка платежных средств, и инфляция издержек реализуется не столько в росте цен, сколько в сокращении производства. Именно такой механизм сработал в России, где монетаристская антиинфляционная политика не привела к подавлению инфляции издержек, а лишь породила острый дефицит платежных средств. В результате повышение цен частично или полностью переводится в критическое сокращение производства. В свою очередь замедление роста цен за счет падения производства оказывается неустойчивым фактором замедления инфляции. [c.305]

Антиинфляционная политика государства. Государства различных стран, исходя из конкретных исторических и социально-экономических условий, осуществляют разные мероприятия в борьбе с этим злом. Основной формой стабилизации денежной системы является антиинфляционная политика государсгеа с помощью /) денежной реформы 2) государственного регулирования инфляционного процесса. [c.52]

Успехи НФБ в борьбе с инфляцией служат образцом для многих стран, однако его отношения с властями отнюдь не безоблачны. Принятое 35 лет назад в Германии решение возложить ответственность за эмиссию на независимое учреждение вызвало политическую баталию. Строгая антиинфляционная политика банка и в дальнейшем вызывала трения с исполнительной властью. Три канцлера ФРГ — Эрхард, Кизингер и Шмидт — обязаны своим падением кредитно-денежной политике НФБ. Авторитет банка основан не столько на его неподконтрольности, сколько на репутации стабильного и отчасти даже консервативного учреждения. Наша независимость зависит от нашей способности не преступать пределы компетенции , — признает президент НФБ Хельмут Шлезингер. [c.29]

Анализ антиинфляционной политики в России приводит к следующему выводу наряду с использованием гибких монетаристских методов необходимо использовать на базе восстановления управляемости экономики комплекс немонетаристских мер, чтобы сдержать инфляцию не за счет снижения производства, а за счет его реальной стабилизации, оживления и подъема. Именно такой подход диктуется опытом Запада в успешной борьбе с высокой инфляцией. Необходимой составляющей антиинфляционной политики, направленной на предотвращение гиперинфляции, является снижение темпа прироста денежной массы, приводящее к спаду производства и сокращению занятости. История гиперинфляции, разразившихся в первой половине 90-х гг. в большинстве стран, переходивших от централизованно управляемой к рыночной экономике, подтверждает этот вывод теории инфляции. Выбор между двумя вариантами антиинфляционной политики — шоковой терапии и градуирования — осуществляется в зависимости от конкретной социально-экономической ситуации в стране. [c.421]

До 1992 г. в указанных странах серьезных антиинфляционных мероприятий не проводилось. Сложность ситуации, например, в Российской Федерации, состоит в том, что антиинфляционную политику здесь нельзя свести к только косвенным экономическим рычагам. Очевидно, что нарушение народнохозяйственных пропорций можно постепенно устранить при помощи структурной политики государства и даже прямыми административными мерами, в частности, сокращением военного производства и военных расходов, рационализацией вроизводственных капиталовложений (отказ от гигантомании), переключением с бюджетного финансирования части производственных капвложений на использование средств предприятий, привлечением акционерного капитала и т.п., ломкой монополистической структуры Экономики. Все это необходимо дополнить мерами, которые ограничивают денежную массу, устраняют дефицит государственного бюджета, стабилизируют курс валюты страны, а также созданием условий для. усиления конкуренции в экономике. [c.338]

Антиинфляционная политика в России (Курсовая работа)

Предмет: Экономика

Тип работы: Курсовая работа

Дата добавления: 17.02.2019

- Данная курсовая работа не является научным трудом, не является готовой курсовой работой!

- Данная работа представляет собой готовый результат, структурирования и форматирования собранной информации и её обработки мной, поэтому эта работа предназначена для использования в качестве материала первоисточника для самостоятельной подготовки учебной работы.

У вас нет времени или вам не удаётся написать эту тему? Напишите мне в whatsapp — согласуем сроки и я вам помогу!

В статье курсовая работа пример и образец оформления, я написала, как правильно оформить курсовую работу, прочитайте пожалуйста.

Собрала для Вас похожие темы, посмотрите, почитайте, возможно они Вам помогут:

Введение

Инфляция является одной из важнейших макроэкономических проблем для всех без исключения стран, и поддержание ее на приемлемом уровне является одной из важнейших задач государственной макроэкономической политики. Поскольку высокий уровень инфляции приводит к целому ряду негативных социально-экономических последствий. Минимизация этого наиболее важного необходима для обеспечения динамичного экономического роста и развития.

Сегодня в большинстве стран мира антиинфляционная политика полностью является прерогативой центральных банков и правительств. Именно эти государственные органы оказывают решающее влияние на обращении денег, стоимости денежной массы, и , таким образом , на и на инфляции.

Среди прочего, причины инфляции не ограничиваются только дисбалансом в денежном обращении и финансовом рынке. Вот почему традиционная государственная антиинфляционная политика иногда не всегда достигает своих целей. Также важнейшей задачей денежно-кредитной политики наряду с сдерживанием инфляции является создание благоприятных финансовых условий для экономического роста, что серьезно противоречит задаче минимизации инфляции.

Исходя из этого, выбор оптимального набора инструментов и методов антиинфляционной политики является очень серьезной научной и практической задачей, требующей комплексного подхода и очень глубокого анализа.

В современной рыночной экономике анализ антиинфляционных процессов имеет особое значение, поскольку именно инфляция негативно влияет на социально-экономические процессы любого государства.

В зарубежной и российской экономической литературе широко представлены основные вопросы антиинфляционной политики.

Из отечественных авторов, изучавших инфляционную политику в контексте финансово-экономического кризиса в Российской Федерации, а также его влияния на экономику любой страны, следует отдельно выделить: А. Андрианова, Г. Белоглазова, Л. Красавин, С. Моисеева, А. Некипелова, О. Роговая, Г. Фетисов, А. Улюкаев и другие.

Трансформационная экономика Российской Федерации унаследовала банковскую систему, предназначенную главным образом для обслуживания административно-командной экономики. С кардинальным переходом к рыночной экономике функции Центрального банка, а также его место и роль в денежной системе значительно изменились, что оказалось очень болезненным процессом для всей экономики.

Природа и виды инфляции. Теоретические основы антиинфляционной политики

Сущность инфляции, ее основные виды и причины

Инфляция является одной из наиболее острых проблем современного экономического развития во многих странах мира, негативно влияющих на все аспекты жизни общества.

Это явление присуще рыночной экономике. Термин происходит от латинского « inflatio », что означает «вздутие живота, отек». Признаки инфляции стали появляться вместе с повсеместным распределением денег в экономической жизни.

По таким косвенным признакам, как быстрый рост заработной платы и цен, есть основания полагать, что инфляция наблюдалась в Древней Греции (330 г. до н. Э.) Во время завоевания Персии Александром Великим в древнем Риме (301 г. до н. э.) когда Э. Диоклетиан установил ценовой контроль около 1000 наименований товаров. Впервые этот термин был использован для характеристики экономики во время войны 1861 — 1865 гг. В Северной Америке. В XIX в. в Англии и Франции термин «инфляция» использовался для объяснения чрезмерного роста денежной массы, что стало причиной ее обесценивания. Наконец, этот термин был введен в научный оборот, чтобы теоретически отразить определенное состояние экономики после Второй мировой войны.

Во второй половине прошлого века в экономической науке появился многофакторный подход к инфляции. Они стали рассматривать инфляцию не только как денежное, но и общеэкономическое явление, поскольку динамика денежных параметров определяется основными процессами общественного воспроизводства и экономической политики. Проблема инфляции касается всех, затрагивает условия и качество жизни большинства населения, кроме того, в большинстве стран мира инфляция является одним из важнейших макроэкономических показателей, влияющих на процентные ставки, обменные курсы, потребительские и инвестиционные требование.

Неконтролируемое повышение цен в значительной степени влияет на социальные аспекты, включая рост реальных доходов населения, покупательной способности, стоимости и качества жизни.

Способность государства контролировать инфляционные процессы свидетельствует об эффективности экономической политики, в том числе денежно-кредитной политики, степени развития механизмов саморегулирования , стабильности и динамичности всей экономической системы.

Существуют разные взгляды на природу и причины инфляции, но преобладают два направления: первое рассматривает инфляцию как явление, вызванное нарушением законов денежного обращения, второе — как макроэкономическое явление, вызванное нарушением пропорций общественного воспроизводства. и прежде всего между производством и потреблением, спросом и предложением товаров. Наиболее распространенным является понимание инфляции как такой ситуации в экономике, при которой количество денег в обращении превышает потребность в них. Следствием такого несоответствия между денежной массой и общей стоимостью товаров является обесценивание денежной единицы и общий рост цен на товары и услуги.

Таким образом, инфляция является сложным, многосторонним явлением, причинами которого являются взаимодействие факторов в сфере производства и сфере денежного обращения, которое является результатом дисбаланса, вызванного комплексом внутренних и внешних причин.

На основании анализа мировой практики в зависимости от причин быстрого роста цен и обесценения денег можно выделить следующие виды инфляции:

- административная инфляция;

- инфляция затрат;

- инфляционные спирали в ценах и зарплатах;

- инфляция спроса.

Наиболее важные внутренние причины инфляции:

- Нарушение пропорций воспроизводства между производством и потреблением, накоплением и потреблением, спросом и предложением, предложением денег в обращении и суммой цен на товары;

- чрезмерная эмиссия бумажных денег, что нарушает законы денежного обращения;

- значительное увеличение дефицита государственного бюджета и государственного долга из-за непродуктивных государственных расходов;

- милитаризация экономики, которая отвлекает значительную часть ресурсов в оборонную промышленность и ведет к недостаточному производству товаров народного потребления;

- увеличение налоговой нагрузки на производителей;

- Впереди рост заработной платы по сравнению с темпами роста производительности труда.

Внешние факторы инфляции связаны с усилением интернационализации экономических отношений между государствами, сопровождающимся усилением конкуренции на мировых рынках капитала, товаров и услуг, рабочей силы, расширением международных валютных отношений, а также глобальными структурными мировыми кризисами.

Условно все теоретические концепции инфляции можно разделить на две группы: экономические и неэкономические.

Виды инфляции

Инфляция бывает разных типов.

Например, в Советском Союзе инфляция была скрыта. Государственное регулирование цен привело к нехватке товаров, исчезновению товаров с прилавков магазинов и, как следствие, к расцвету спекуляций и теневого рынка.

Ползучая инфляция — инфляция, которая постепенно развивается при незначительном росте цен (не более 10% в год). При умеренной инфляции предприниматели и финансовые институты все еще могут адекватно реагировать на изменения на рынке. Правительство может соответственно реагировать, корректируя свою социально-экономическую политику. Сторонники кейнсианской теории склонны считать, что умеренная инфляция способствует экономическому развитию, активизирует предпринимательскую деятельность и не оказывает пагубного влияния на экономику. Характерной чертой ползучей инфляции является ее предсказуемость, наличие необходимого времени для маневрирования и координация промышленного и финансового капитала.

Умеренная инфляция (2-5% в год) в развитых западных странах не считается негативным фактором. Наоборот, считается, что это стимулирует развитие экономики и придает ей необходимый динамизм.

Скачущая инфляция — это инфляция, когда цены быстро растут — на 10-100% ежегодно. На скачкообразной стадии инфляции уже наблюдается спад производства и сокращение товарооборота, стимул для инвестирования теряется, отток капитала из производственной сферы в сферу обращения распространяется.

Признаки скачущей инфляции:

- предприниматели постоянно повышают цены;

- банки неуклонно увеличивают комиссионные за кредиты, покупательская способность населения бесконтрольно падает;

- экономика находится в фазе такой напряженности, когда на грани возможного осуществляется регулирование и координация межотраслевых отношений;

- постоянно корректирующая социальная политика.

Если экономика не справилась с скачущей инфляцией, а последняя продолжает ускоряться, она переходит в форму гиперинфляции. Если скачущая инфляция указывает на кризис в денежной системе, то, скорее всего, гиперинфляция — это ее крах. Гиперинфляция — инфляция, когда цены растут астрономически — на 1-2% в день, достигая 1000% и более в год. Это означает глубокий и социальный кризис в стране. В условиях гиперинфляции:

- экономические связи разрушаются;

- массово обанкротившиеся предприятия;

- Предприниматели прекращают свою деятельность.

Гиперинфляция больше всего сказывается на населении. Он теряет всякое доверие к национальной валюте и обещаниям правительства.

Инфляционные ожидания порождают инфляцию, даже если нет объективных предпосылок для ее возникновения. Таким образом, инфляционные ожидания только усиливают инфляционный процесс. Спрос набирает обороты, цены постоянно растут, деньги быстро теряют ценность, люди пытаются как можно быстрее избавиться от них, вращая гиперинфляционную спираль.

Сбалансированная инфляция — это тип инфляции, когда цены на товары разных товарных групп не меняются относительно друг друга. Цены растут довольно медленно и в то же время на большинство товаров и услуг.

Несбалансированная инфляция — инфляция, когда соотношение цен в разных товарных группах изменяется на разные проценты, по-разному для каждого вида товара.

Ожидаемая инфляция — это обычно умеренная инфляция, которую можно прогнозировать на любой период. Довольно часто это является результатом прямых антиинфляционных действий правительства.

Инфляция спроса — дисбаланс между спросом и предложением на стороне спроса обусловлен дисбалансом между совокупным спросом (AD) и совокупным предложением (AS) с точки зрения избыточного совокупного спроса.

Инфляция предложения (себестоимости) вызвана резким увеличением себестоимости или сокращением совокупного предложения. Рост затрат на единицу продукции в экономике приводит к снижению прибыли. Это побуждает производителей сокращать объемы поставок, что, в свою очередь, сопровождается ростом цен.

Причинами увеличения издержек могут быть повышение цен на сырье, энергоносители, заработную плату, олигополистическую ценовую политику, экономическую и финансовую политику государства. Увеличение себестоимости продукции на единицу продукции в экономике снижает прибыль и объем производства, который предприниматели готовы предложить с существующим уровнем цен. В результате совокупное предложение товаров и услуг сокращается, что, в свою очередь, повышает уровень цен.

Инфляция предложения (затрат) имеет два основных источника:

- рост цен на энергоносители и сырье;

- рост номинальной заработной платы.

Инфляция, вызванная непредсказуемым ростом цен на энергоносители и сырье, наблюдалась в периоды мировых сырьевых и энергетических кризисов. Увеличение заработной платы, в свою очередь, влияет на рост цен в связи с ростом затрат, что снова заставляет пересматривать ставки заработной платы с целью их повышения. Таким образом, происходит «вращение инфляционной спирали»: «заработная плата» — «уровень цен». Инфляция спроса и инфляция предложения (издержек), несмотря на различия в причинах их возникновения, имеют возможность перейти в друг с другом.

Административная инфляция генерируется волей государственных органов, различных союзов и ассоциаций, отдельных лиц и так далее. Административная инфляция проявляется в инфляции тарифов на железнодорожные перевозки, платы за почтовые услуги, связь, коммунальные услуги, в повышении ставок ввозных пошлин.

Инфляция в спирали цен и заработной платы по своей природе аналогична административной инфляции и инфляции издержек, поскольку она вызвана увеличением уровня заработной платы (в частности, работникам государственного сектора), что приводит к увеличению денежной массы и увеличение производственных затрат. Это, соответственно, провоцирует рост цен на большинство продуктов питания и промышленных товаров. В свою очередь, повышение цен требует индексации заработной платы, тем самым замыкая замкнутый круг.

Стагфляция — это инфляция, сопровождающаяся стагнацией производства и одновременно ростом цен и безработицы.

Противоположность инфляционного процесса называется дефляцией. Термин «дефляция» происходит от латинского « deflatio » и означает «дуть» в переводе. Замедление инфляции называется дезинфляцией .

С экономической точки зрения дефляция — это устойчивое и долгосрочное снижение цен. В условиях дефляции предприниматели и домохозяйства получают мощный стимул для сокращения своих расходов и накопления денежных средств, потому что завтра и даже больше со временем такая же сумма денег будет дороже, то есть ее покупательная способность увеличится.

Неизрасходованные деньги одних субъектов означают невозможность продавать свои товары и услуги другим. Желание хранить деньги наличными препятствует способности предприятий и банков обслуживать свои долги. Все это вызывает увеличение числа банкротств, подрывая доверие к финансовому сектору, что, в свою очередь, приводит к новому накоплению денежных средств. Накопленные денежные средства не превращаются ни в потребительский, ни в инвестиционный спрос. Это сопровождается снижением совокупного спроса, на который деловой сектор будет реагировать путем сокращения объемов производства и роста безработицы. «Экономный парадокс» отчетливо виден, что переводит экономику в депрессивное состояние. В современном мире процессу дефляции в некоторой степени способствует глобализация мировой экономики, когда приоритет отдается товарам, произведенным странами, где уровень издержек производства ниже и, соответственно, цены ниже. Как показывает мировой опыт, получать из stagnation- дефляционной спирали так сложно , как преодоление инфляционных тенденций

Стабильное, устойчивое экономическое развитие и эффективная денежно-кредитная политика способствуют снижению инфляционных ожиданий. Независимо от того, какими причинами были первичные побуждения, любое повышение цен требует увеличения денежной массы и расширения денежного обращения.

Современная инфляция — это не аномалия, а результат и способ разрешения противоречий, присущих общественному воспроизводству.

инфляционный банковский кризис

Инфляция в России: состояние, причины, пути решения проблемы

Состояние инфляции в России, основные факторы и пути ее снижения

Долгое время инфляция и рост цен остаются не только объектом пристального внимания правительства и Банка России, но и предметом беспокойства для каждого гражданина Российской Федерации. Государство использует различные меры для снижения и стабилизации инфляционных процессов.

Факторы, вызывающие инфляцию в России , самые разнообразные. Прежде всего следует выделить одну из основных причин инфляции в России, которая носит монетарный характер. Таким образом, как уже упоминалось ранее, уровень денежной массы в обращении влияет на уровень инфляции. Увеличение денежной массы в России возникает в основном за счет:

- активное использование внутренних заимствований с целью сокращения дефицита государственного бюджета;

- в результате расширения кредитной системы, а также чрезмерных инвестиций в некоторые отрасли экономики, опережающих рост заработной платы по отношению к производительности труда.

Также из-за увеличения объема денежной массы в обращении повышается платежеспособный спрос, в результате чего повышается средний уровень цен.

Среди неденежных причин, влияющих на уровень инфляции в России, должны быть, в первую очередь, следующие:

Во-первых, при государственном регулировании цен, например, на электроэнергию, газ, железнодорожный транспорт, коммунальные услуги, наблюдается рост себестоимости продукции в производственных секторах.

Во-вторых, существуют так называемые инфляционные ожидания, которые в России имеют значительную инерцию.

В-третьих, в России часто наблюдается сближение внутренних и мировых цен, что становится причиной постепенного роста внутренних цен в самой России.

Проанализируем данные Российской Федерации за 2013 год. В первом квартале годовой уровень инфляции составил 4,4%, что на 0,5 процентного пункта выше, чем в предыдущем квартале. Его растущая динамика во многом обусловлена усилением давления на цены на продовольственные группы, что в значительной степени связано с засушливыми условиями прошлого года, а также в некоторой степени с повышением акцизов и других факторов.

Годовой уровень базовой инфляции в I квартале 2013 года составил 4,0%, что на 0,4 процентного пункта выше уровня предыдущего квартала. Годовой уровень инфляции и уровень базовой инфляции продолжали вписываться в диапазон 5,0% ± 1,5 процентного пункта — цель, установленная в соответствии со среднесрочной стратегией денежно-кредитной политики.

В I квартале 2013 года отмечалось увеличение уровня роста денежных агрегатов, среднеквартальная ставка в годовом исчислении составила 25,6% для М2, что на 2,9 процентных пункта выше уровня, зафиксированного в предыдущем квартале.

Одной из важнейших целей денежно-кредитной политики Банка России считается задача снижения темпов роста потребительских цен в 2013 году до 5-6%, в 2014 и 2015 годах — до 4-5%.

По мнению Банка России, реализация денежно-кредитной политики в будущем будет основываться прежде всего на управлении процентными ставками денежного рынка путем предоставления и изъятия ликвидности. Следующей важной стратегической задачей должно стать повышение доверия к Банку России как организации, которая надежно стоит на страже стабильности цен, что в конечном итоге создаст основу для более успешного управления инфляционными ожиданиями экономической системы.

Обзор основных инструментов и методов антиинфляционной политики государства

Одним из наиболее сложных вопросов экономической политики является управление инфляцией. Способы управления им неоднозначны, противоречивы по своим последствиям. Диапазон параметров для проведения такой политики может быть очень узким: с одной стороны, необходимо сдерживать раскручивание инфляционной спирали, а с другой стороны, необходимо поддерживать производственные стимулы и создавать условия для насыщения экономики. рынок с товарами.

Управление инфляцией предполагает использование ряда мер, которые помогают в некоторой степени сочетать рост цен (незначительный) со стабилизацией доходов. Инструменты и методы управления инфляционным процессом различаются в зависимости от его характера и степени, особенностей экономической ситуации, специфики экономического механизма, характера инфляции и основных факторов, которые являются основными причинами развития инфляционных процессов. Поскольку на самом деле действует не одна, а совокупность причин и взаимосвязанных факторов, методы борьбы с инфляционным процессом обычно сложны, постоянно обновляются и корректируются.

Антиинфляционная политика — это система целей и средств воздействия на макроэкономическую ситуацию с целью достижения соответствия между темпами роста денежной массы и темпами роста товаров. Следует отметить, что инфляция как макроэкономическое явление не может быть преодолена раз и навсегда усилиями правительства определенной страны, поскольку она порождается как циклическими колебаниями в экономике, так и внешними факторами, которые не зависят от воли и пожелания властей.

Есть две стратегии противодействия инфляции. Сторонники одного считают, что инфляцию необходимо адаптировать, научить жить в ее условиях, ограничивая ее пагубные последствия для экономики путем индексации налогов, заработной платы, кредитов. Это политика регулирования цен и доходов, целью которой является связать рост доходов с ростом цен. Одним из инструментов является индексация доходов, определяемая уровнем прожиточного минимума, соответствующая динамике индекса цен. Для сдерживания неблагоприятных событий могут быть установлены ограничения на повышение или замораживание заработной платы, а также могут быть ограничены кредиты.

Сторонники другой стратегии рассматривают инфляцию как зло для экономики, которому необходимо противостоять любыми возможными макроэкономическими мерами, даже за счет падения производства. В основном это политика, направленная на сокращение дефицита бюджета, ограничение кредитной экспансии, ограничение эмиссии денег.

Согласно монетаристским рецептам, нацеливание будет использоваться — регулирование темпа роста денежной массы в определенных пределах (в соответствии с темпами роста ВВП), а также рядом других методов и инструментов регулирования инфляции. Адаптивная политика приемлема при условии, что уровень инфляции не превышает 20-30% в год.

Методы воздействия адаптивной политики на экономику:

- постепенное ограничение денежной массы;

- индексация денежных доходов;

- стабилизация инфляционных ожиданий;

- Усиление регулирования цен и доходов;

- заключение соглашений с предпринимателями и профсоюзами о темпах роста цен и заработной платы.

Активная политика предполагает резкое (шоковое) сокращение предложения денег. Чаще всего его используют при гиперинфляции. Активная политика распространяется на следующие группы действий:

- Прямые денежные методы:

- контроль за эмиссией денег;

- запрет на долевое финансирование государственного бюджета;

- осуществление текущего контроля за количеством денег в обращении посредством операций на открытом рынке;

- проведение денежной реформы типа конфискации, вытеснение денег суррогатами из обращения.

Помимо методов воздействия на инфляцию общего характера, существуют методы воздействия на конкретные виды (формы) инфляции.

К ним относятся средства, направленные на борьбу с инфляцией спроса и инфляции предложения (затрат).

Методы против инфляции спроса включают следующие меры:

- сокращение государственных расходов;

- повышение налога;

- сокращение дефицита бюджета;

- реализация жесткой денежно-кредитной политики;

- стабилизация обменного курса.

Методы, направленные на борьбу с инфляцией предложения (затрат):

- ограничение роста факторных доходов и цен;

- ограничение монополизма и защита конкурентной среды;

- снижение налогов на бизнес и с граждан;

- Осуществление денежной эмиссии в пределах ожидаемого роста потенциального Неправительственный — инфляционный уровень денежной продукции;

- Усиление мотивации к работе через изменения в социальной политике.

На самом деле невозможно замедлить инфляцию, не вызвав падение ВВП.

Основным рычагом антиинфляционного регулирования экономики в развитых странах является денежно-кредитная политика, которая проводится центральными банками в тесном сотрудничестве с правительством.

Денежно-кредитная (денежно-кредитная) политика представляет собой совокупность форм и средств воздействия государства на предложение денег ( Мс ) с целью обеспечения баланса между предложением денег и спросом на них.

Основная цель денежно-кредитной политики состоит в том, чтобы определить реальный спрос на деньги со стороны экономических агентов и обеспечить предложение денег, соответствующее запланированному увеличению производства, не ставя под угрозу стабильность национальной валюты и денежного рынка в целом, а также Развитие инфляции обусловлено монетарной составляющей.

Теоретической основой реализации денежно-кредитной политики являются кейнсианские и монетаристские концепции, которые по-разному определяют механизмы влияния на макроэкономическую ситуацию.

Согласно кейнсианской концепции денежно-кредитной политики:

- денежно-кредитная политика менее эффективна, чем фискальная;