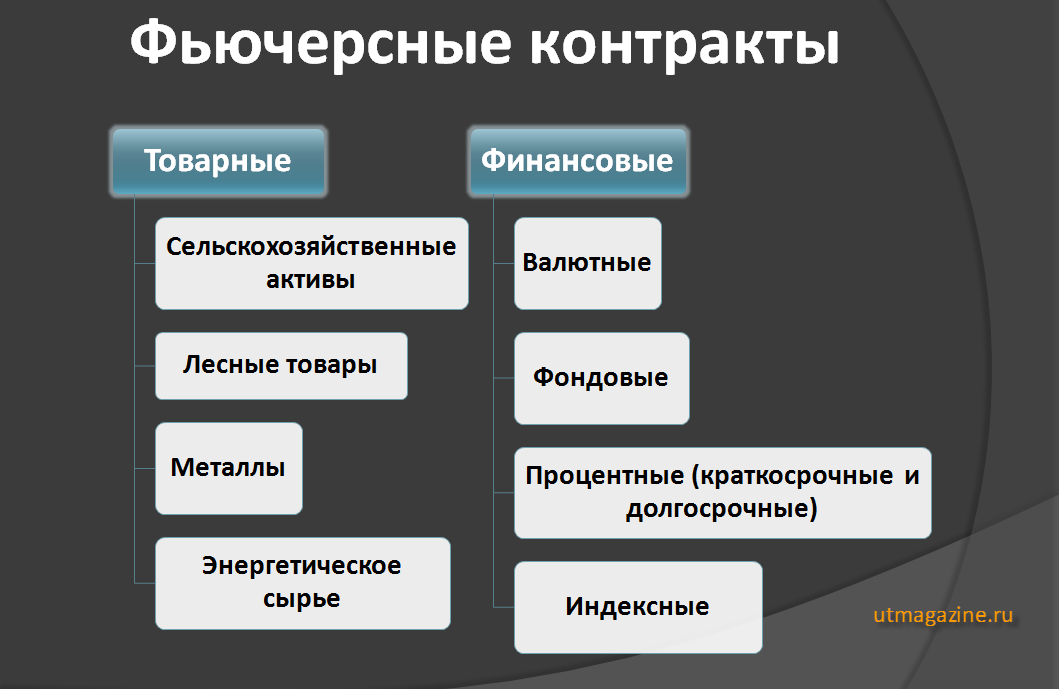

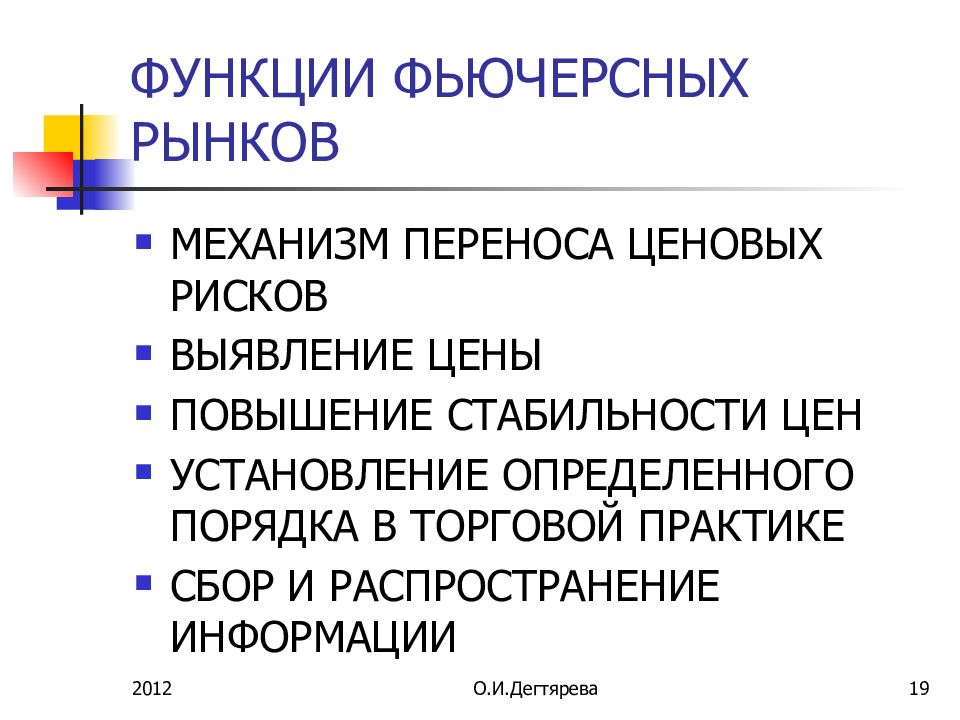

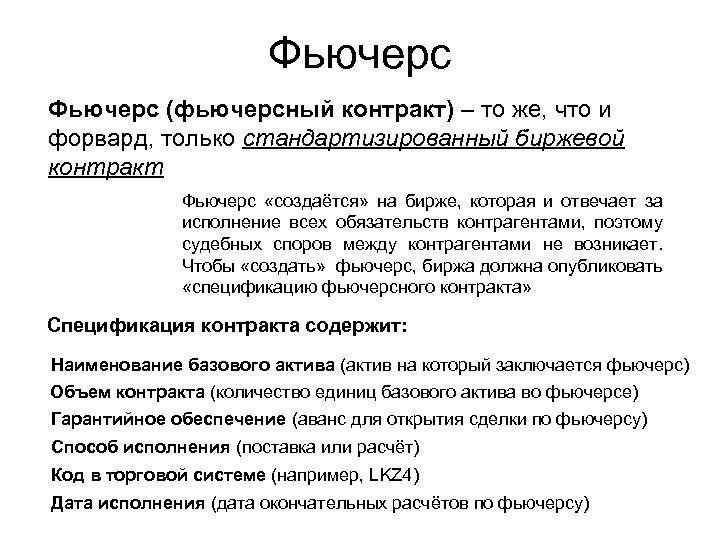

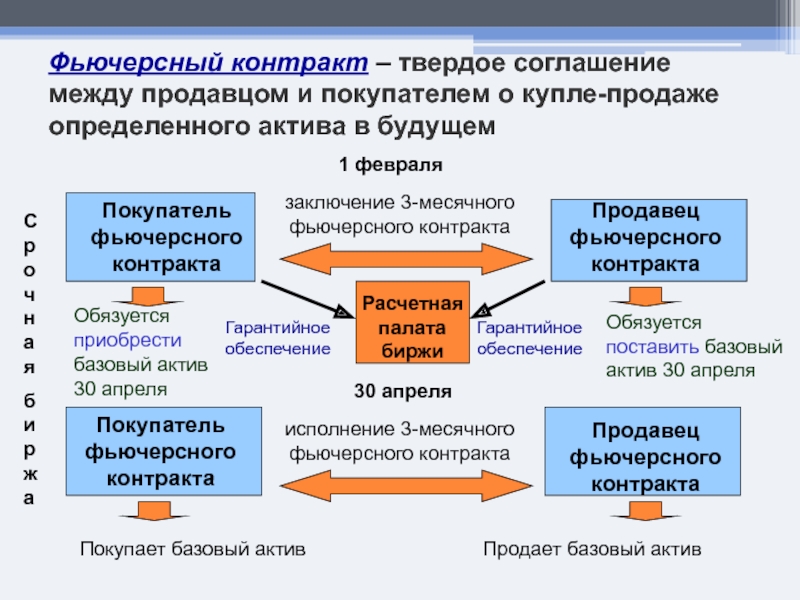

Торговля на основе анализа фьючерсов

Основы торговли фьючерсами

Бонусы от проверенных форекс-брокеров- Инвестируйте и получите дополнительно до 5000 USD, забрать бонус

- Зарегистрируйтесь и получите 30 USD для торговли, халявные 30 долларов

Торговля валютами относительно молодой вид биржевой торговли, во всяком случае, если сравнивать с некоторыми другими «товарами». Ещё моложе – рынок Форекс, появление которого неразрывно связано с появлением всемирной сети интернет. Главной трудностью всех трейдеров всегда было прогнозирование движения цены актива, в случае с торговлей валютами – валютного курса.

В прогнозировании существует два противоположных подхода – технический и фундаментальный анализы. Каждый содержит в себе бесконечное множества способов прогнозирования цены. Мы же поговорим о методе, являющимся чем-то средним, между техническим и фундаментальным анализом. Метод этот – прогнозирования курсов на основе анализа фьючерсов.

Что такое фьючерсы?

Фьючерсы – это инструменты торговли, покупка которых даёт право инвестору через определённый период времени купить строго определённый договором объём валюты по строго определённой цене. Существует два вида фьючерсов – европейские и американские. Первые предполагают поставку валюты строго в день истечения срока фьючерса, вторые – в любой день до этого срока. Очевидно, что на рынке наиболее распространены американские фьючерсы.

Не трудно представить себе важность функций фьючерсов. Они позволяют за небольшую комиссию получить право купить валюту в будущем по фиксированному курсу, что, в свою очередь, позволяет застраховать возможные риски тех, кто работает с фьючерсами. Но всё сказанное выше относится к тем субъектам экономики, которые реально используют валюту для своих нужд. Однако, фьючерсы – это также и способ заработка, такой же, как торговля на спот рынке валюты. Разница лишь в том, что на фьючерсном рынке игроки прогнозируют цену валюты на более отдалённое будущее, а в качестве инструментов используют фьючерсные контракты валютных пар.

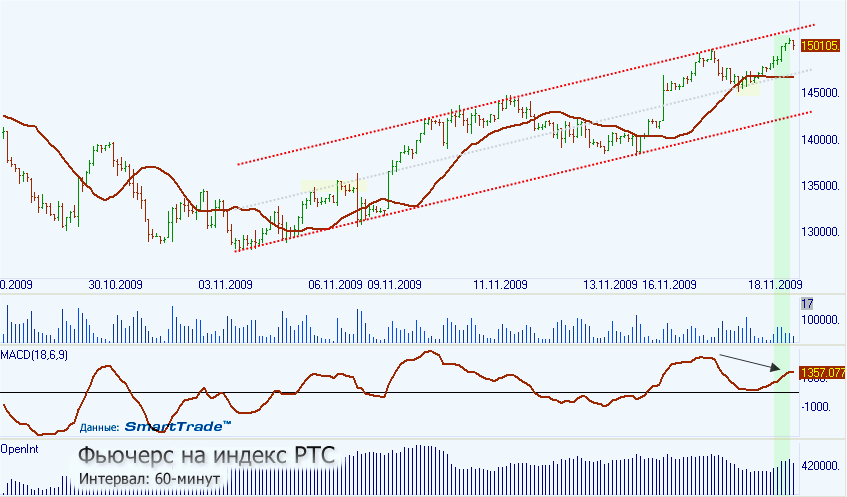

Итак, мы пришли к тому, что существует две «параллельные» реальности: фьючерсный и спот рынки. Цены на них различаются, тем больше – чем более волатилен торговый инструмент.

Цена фьючерса на валюту – это та цена, по которой в текущий момент времени рынок ожидает её покупку в момент истечения (экспирации) фьючерсного контракта. Как ясно из определения, это – своего рода прогноз, данный самим рынком. Важно понимать, что прогноз этот дан в соответствии с текущим положением вещей, и в каждый момент времени он корректируется. То есть, если в данный момент цена фьючерса на валюту больше, чем спот цена, это ещё не значит, что она будет выше в момент экспирации, однако, это говорит о том, что при текущем положении вещей это самый вероятный вариант развития событий.

Методы прогнозирования

Использование фьючерсов для прогнозирования курса заключается как раз в поправке торговых сигналов на ожидание рынка. Иными словами, если рынок уверенно ожидает цену ниже текущего уровня, целесообразнее рассматривать для торговли сигналы на понижение, и наоборот в противном случае. Это самый простой вариант использования фьючерсов, и как любой очень простой способ он не даёт однозначных результатов.

Это самый простой вариант использования фьючерсов, и как любой очень простой способ он не даёт однозначных результатов.

Намного более точный и эффективный, хотя и более сложный метод – метод анализа динамики изменения объёмов. Помимо текущей цены фьючерса на фьючерсном рынке, в отличие от спот рынка Форекс, существует понятие объёмов, то есть количества фьючерсных контрактов, заключённых на данный момент. Так вот, в зависимости от цены актива заключается больше или меньше контрактов. Так, цена актива, в том числе и фьючерсная, – это своего рода компромисс, оптимум, который в данный момент устраивает рынок. Впрочем, оптимум и уровень цены могут различаться, но такие отклонения быстро корректируются рынком. Иными словами, рынок тяготеет к оптимуму. Так вот, чем ближе цена подходит к такому оптимальному уровню – тем больше приобретается фьючерсных контрактов, объёмы растут. Если при движении цены актива в определённом направлении растут и объёмы заключения сделок – данное направление, вероятно, текущий тренд, и торговать следует в нём.

Также, на соответствие текущего направления движения цены тренду говорит опережающее изменение цен фьючерсов более поздних периодов. То есть, если при падении цены месячного фьючерса трёхмесячный падает сильнее – направление, вероятно, соответствует общим ожиданиям рынка.

Информацию по текущему положению дел можно получить на огромном количестве информационных сайтов в интернете. Существуют также конторы, которые предлагают информацию о ценах фьючерсов в реальном времени, то есть, без 10-15 минутного отставания.

Помимо непосредственного анализа цен фьючерсов на рынке, существует также анализ, ориентированный преимущественно на объёмы сделок. Такой анализ использует в качестве базы отчёты американской комиссии по торговле товарными фьючерсами, и содержит объёмы сделок по категориям заключивших их субъектов. Вдаваться в подробное описание таких отчётов не будем, это темя для отдельного, длинного разговора, однако, стоит отметить, что анализ СОТ отчётов (так называются такие отчёты) обладает рядом неоспоримых достоинств и является одним из самых перспективных инструментов анализа рынка.

Использование фьючерсов в торговле требует больших опыта и знаний, притом не только в области торговли на валютном рынке, но и в области экономики и финансов. Лишь понимание всего механизма функционирования фьючерсного рынка позволяет сделать верный прогноз на основе этого инструмента, а также, что самое главное, избежать заблуждений, с которыми часто сталкиваются новички.

© Фадеев Иван, BBF.RU

Прогнозы цены и направления изменения цены фьючерсов без рисования графиков

Ранее я писал сообщение о том, что я создал модель прогноза движения цены фьючерса на следующий день. Исходной информацией для расчета прогноза являются данные о ценах: максимальной, минимальной, первой сделки и закрытия, а также объем по итогам торгов за день.Сразу подчеркну – убедительно прошу любящих и практикующих «устроить срач» в теме обойти данный пост стороной. Приложите свои силы и знания в другом месте. Заранее благодарен. И да, для желающих рассказать мне о природе и закономерностях случайных величин – я знаю, что движение цены это стохастический процесс и проч.

Для чего я публикую это? Не для того, чтобы похвастаться, не для того, чтобы продавать прогноз. Нормальный трейдер зарабатывает торговлей, что я и стараюсь сделать. Тем более, что торговля на бирже для меня хобби, не основной заработок.

Хотелось бы пообщаться на эту тему с теми, кому есть что сказать по существу и имеющими практический опыт таких расчетов. Так сказать, взаимовыгодно обменяться опытом и рассуждениями.

Этот прогноз давал только качественный результат: пойдет цена вверх или вниз на следующий день. Так как я торгую руками, мне в принципе этого понимания какое то время хватало. Но случаи, когда я правильно выбрав направление выходил из позиции раньше или позже, и в результате не зарабатывал столько, сколько мог бы, подтолкнуло меня к решению попробовать пойти дальше и спрогнозировать максимальную и минимальную цены следующего дня. Порою доходило до маразма (иначе это назвать не могу), когда я фиксировал прибыль, а потом видел, что мог бы заработать буквально в 2 раза больше, прояви я терпение. И я его попытался проявить. Но тогда появились случаи, когда я стал «пересиживать» в позиции и соответственно мои результаты стали только хуже.

Порою доходило до маразма (иначе это назвать не могу), когда я фиксировал прибыль, а потом видел, что мог бы заработать буквально в 2 раза больше, прояви я терпение. И я его попытался проявить. Но тогда появились случаи, когда я стал «пересиживать» в позиции и соответственно мои результаты стали только хуже.

Я попробовал свой подход на следующих фьючерсах: Brent, СБРФ, ГазПром, Лукойл, Роснефть, НорНикель, Магнит, Доллар, РТС, GOLD. Не на всех фьючерсах точность прогноза меня устроила. С РТС вообщем то не стоило наверное и начинать, слишком он от многого зависит. Хотя точность прогноза изменения цены и у него приемлемая.

Если будет интересно, позже могу написать про другие фьючерсы.

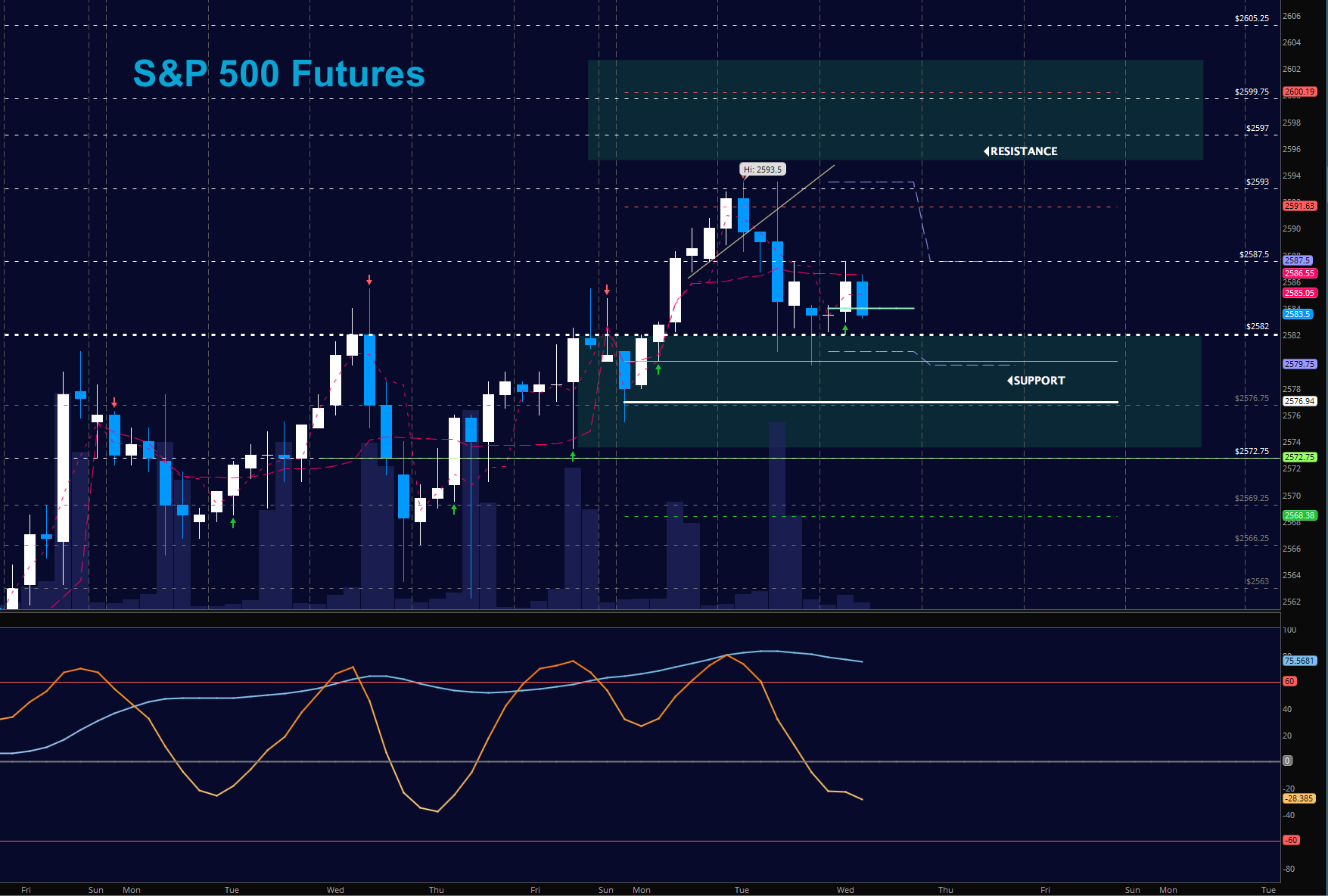

Если будет интересно, позже могу написать про другие фьючерсы. На графике ниже показаны фактические цены по итогам торгов фьючерсом СБРФ и прогнозные цены Max и Min (цифрой 1 и 2 обозначены два варианта прогноза, первый упрощенный, второй более сложный в плане расчета) с 1 января 2019 г.:

Масштаб конечно не очень позволяет понять точность. Поэтому приведу еще один график. На нем приведено отклонение от средней цены за день (Max+Min)/2 фактических и прогнозных максимальной и минимальной цен. Понятно, что не идеально, да и смешно бы было.

Из взятых 128 дней, в 13 днях ошибка в значении прогнозной цены больше дневного разброса цены (Max-Min) т.е. прогноз наврал «конкретно». Остальные дни в принципе можно было ориентироваться на прогнозные цены, закладывая в них некоторую погрешность. Как? Просто — шортить от максимума и брать лонг от минимума, в зависимости от того, что по факту произошло вперед. Например, сегодня прогнозные цены были Max 24790-24830 и Min 24450-24500.

В планах — сделать робота по этому подходу.

Заранее благодарен за вопросы и комментарии по существу темы. Всем удачных торгов.

Фьючерс | Промышленность | SBB

Руководство SBB к фьючерсам было создано, чтобы помочь руководителям металлургической промышленности усовершенствовать своё понимание концепции фьючерсных контрактов и оставаться в курсе последних модификаций инструментов управления ценовыми рисками. Steel Business Briefing находится в тесном контакте со всеми заинтересованными сторонами и является лидером по публикации новостей о металлургических фьючерсных контрактах.

Торговля фьючерсами ведётся на протяжении довольно долгого времени и используется во многих отраслях промышленности, в том числе в сфере торговли цветными металлами. В сфере чёрной металлургии, однако, идёт торговля только региональными фьючерсными контрактами на трёх различных биржах, запуск новых контрактов планируется в ближайшие 12 месяцев.

Что происходит в сфере металлургических фьючерсов в настоящий момент?

Что такое фьючерсный контракт?

Что такое хеджирование?

Являются ли новинкой инструменты управления рисками?

Являются ли новыми инструменты управления рисками на рынке металлургической продукции?

Каковы плюсы и минусы использования фьючерсных контрактов?

Что происходит в настоящий момент в сфере металлургических фьючерсов?

Лондонская биржа металлов запустила фьючерсный контракт в апреле 2008 года, торгуя стальными заготовками на Дальнем Востоке и в Средиземноморском регионе.

В октябре 2008 года подразделение «GME Group» Нью-Йоркской товарной биржи (NYMEX) начало торговлю фьючерсными контрактами на горячекатаный рулон. Этот контракт финансово урегулирован ценами, заявленными рынком Среднего Запада США. Подробную информацию можно найти на сайте www.nymex.com.

Шанхайская фьючерсная биржа начала торговать фьючерсными контрактами на китайскую арматуру и катанку в апреле 2009 года. Подробную информацию можно найти на сайте www.shfe.com.cn.

С помощью своей уникальной коллекции цен и расчётных процессов, The Steel Index еженедельно обеспечивает независимые, точные и проверенные справочные цены. Они могут быть использованы в качестве регулирующих цен при финансовых расчетах фьючерсных контрактов или других неофициальных форвардных цен на продукты управления рисками.

The Steel Index — это дочерняя компания Steel Business Briefing, и наши подписчики получают 10% скидку на получение еженедельных цен. Закажите бесплатную пробную подписку!

Что такое фьючерсный контракт?

Фьючерсные контракты являются инструментами управления финансовыми рисками, которые позволяют компаниям хеджировать свои риски потенциальных убытков, согласовав покупку или продажу определенного объёма продукции для поставки на фиксированную будущую дату по оговоренной сегодня цене.

Рынки обладают различными формами риска, и, в то время как некоторые участники хотят избежать риска, другие сознательно хотят приобрести его. Риски отчасти зависят от рынка, в том, например, что касается роста и падения процентных ставок, изменения курсов валют, колебания цен на акции, изменения цен на сырье, колебаний расходов на энергию и т.д. Фьючерсные контракты позволяют хеджировать уровни риска. Другие механизмы управления рисками, такие как форвардные контракты или свопы могут быть, и исторически были предложены отдельными компаниями.

Что такое хеджирование?

Фьючерсный контракт даёт представление о ценовых рисках и является механизмом их снижения. Многие металлургические предприятия уже хеджируют курсы валют и источники энергии, в то время как другие хеджируют лишь все или некоторые из покупаемых сырьевых материалов, такие как цинк, олово или никель. Возможность хеджирования будет открыта для всех в промышленности: предприятий, трейдеров, стокистов и конечных пользователей.

Одно из определений хеджирования — нейтрализация выявленных рисков на одном рынке путём обосновнного предположения о равных и противоположных рисках на другом.

Являются ли новинкой инструменты управления рисками?

Эти инструменты были использованы на протяжении тысяч лет. В Древней Греции фермеры продавали часть своего урожая маслин по предварительно оговорённым ценам за месяцы до сбора урожая, разделяя, таким образом, ценовые риски с покупателями. В Древнем Риме существовал форвардный рынок зерна. Фьючерсные контракты заключаются на многие продукты и сырьевые материалы, такие как нефть и золото, на валюту, индексы, акции или облигации. В последнее десятилетие только в США фьючерсный рынок вырос с 300 до 600 млн. контрактов (контракт может быть заключён на различные партии, например, 25 тонн, 5000 литров и т.д.).

Фьючерсные контракты заключаются на многие продукты и сырьевые материалы, такие как нефть и золото, на валюту, индексы, акции или облигации. В последнее десятилетие только в США фьючерсный рынок вырос с 300 до 600 млн. контрактов (контракт может быть заключён на различные партии, например, 25 тонн, 5000 литров и т.д.).

Являются ли новыми инструменты управления рисками на рынке металлургической продукции?

Нет, но до настоящего времени было доступно лишь очень ограниченное количество фьючерсных контрактов, как с точки зрения регионального охвата, так и с точки зрения предлагаемой продукции, объемы торгов были также низкими.

В 1990-х годах несколько контрактов было запущено в Китае. Были созданы три различных биржи для управления рисками. Но к 1994 году все они были закрыты из-за отсутствия бизнеса, случившегося, вероятно, потому, что они были небрежно регулируемы и рассматривались скорее как место для спекуляций и ставок, что прямо противоположно управлению рисками.

В Индии фьючерсные контракты в настоящее время предлагают две биржи — MCX (на стальные слитки и горячекатаный рулон) и NCDEX (только на слитки), — но торговля этими контрактами довольно ограничена.

Плюсы и минусы

| Плюсы | Минусы |

| Управление ценовыми рисками Ценовые риски могут быть управляемыми и контролируемыми. Ориентирная котировка Опыт других рынков (например, нефтяного и алюминиевого) показывает, что существует высокая корреляция между спотовыми ценами на различные сопутствующие товары. Прогноз инструмент Более низкая стоимость капитала для производителей Консолидации |

Недостаток ликвидности Если компании не используют фьючерсные контракты, т. е. существует недостаток ликвидности или тяги на рынке, их концепции окажутся недееспособными. Основная стоимость активов мировой сталелитейной промышленности, однако, велика — по некоторым оценкам, до 440 млрд. долларов США, по сравнению с примерно 130 млрд. долларов для цветных и драгоценных металлов. Годовой оборот черной металлургии является не менее массивным – от 200 до 300 млрд. долларов. Таким образом, вполне вероятно, что ликвидность будет развиваться. Спекуляция Расходимость физических и фьючерсных цен |

В случае со стальной продукцией это может означать, что фьючерсный контракт на один продукт, например горячекатаный рулон, может быть использован в качестве ориентирной котировки на другую продукцию, такую, например, как холоднокатаный рулон или сляб, с надбавкой или скидкой. По тем же причинам, управление отношением цен на сырьё может быть проще – например, контракты на железную руду могут быть связаны с биржевыми ценами на горячекатаный рулон, защищая таким образом маржу.

В случае со стальной продукцией это может означать, что фьючерсный контракт на один продукт, например горячекатаный рулон, может быть использован в качестве ориентирной котировки на другую продукцию, такую, например, как холоднокатаный рулон или сляб, с надбавкой или скидкой. По тем же причинам, управление отношением цен на сырьё может быть проще – например, контракты на железную руду могут быть связаны с биржевыми ценами на горячекатаный рулон, защищая таким образом маржу. Если производитель может подемонстрировать снижение рисков путём хеджирования фьючерсных контрактов, выше вероятность банковской ссуды под меньший процент. Кроме того, небольшие компании, которые в настоящее время не могут получить кредит, смогут воспользоваться фьючерсными контрактами. Такие инструменты управления рисками как фьючерсные контракты являются, следовательно, оздоравливающими для промышленности, увеличивая потенциально доступный капитал и снижая стоимость капитала, повышая, таким образом, рентабельность.

Если производитель может подемонстрировать снижение рисков путём хеджирования фьючерсных контрактов, выше вероятность банковской ссуды под меньший процент. Кроме того, небольшие компании, которые в настоящее время не могут получить кредит, смогут воспользоваться фьючерсными контрактами. Такие инструменты управления рисками как фьючерсные контракты являются, следовательно, оздоравливающими для промышленности, увеличивая потенциально доступный капитал и снижая стоимость капитала, повышая, таким образом, рентабельность. Это позволяет компаниям специализироваться в самых удачных для них областях.

Это позволяет компаниям специализироваться в самых удачных для них областях.

Фьючерсные рынки сигнализируют об окончании эпохи высоких цен на нефть

В течение нескольких месяцев в этом году казалось, что худшее для нефтяного сектора, пережившего обвал цен с июня 2014 г. по январь 2015 г., уже позади. Но на этой неделе, если судить по котировкам долгосрочных фьючерсов, такое ощущение исчезло. Иран может увеличить экспорт нефти благодаря достижению соглашению по ядерной программе, Саудовская Аравия и Ирак добывают нефть в рекордных объемах, в США нефтедобытчики снова увеличивают число работающих буровых установок на сланцевых месторождениях, при этом рост спроса на топливо в Китае замедляется. В результате цены фьючерсов на поставку нефти WTI в декабре 2016 г. опустилась ниже $60 за баррель, рекордно низкого уровня для этого контракта. Для сравнения: после финансового кризиса по 2014 г. его стоимость менялась в пределах $80–100.

Для сравнения: после финансового кризиса по 2014 г. его стоимость менялась в пределах $80–100.

Хоть фьючерсные рынки не позволяют давать точные прогнозы, снижение цен на этот и другие долгосрочные контракты дают возможность предположить, что эпоха высоких цен на нефть закончилась. Количество обращающихся контрактов с поставкой в декабре 2016 г. увеличилось, несмотря на снижение их стоимости. Это может означать, что нефтепроизводители пессимистично оценивают долгосрочную ситуацию и готовы продавать будущие поставки по низким ценам.

Падение фьючерсных цен привело к сокращению долгосрочных инвестиций в увеличение нефтедобычи – от Канады до Бразилии. Поэтому в конечном счете цены могут вырасти, если по каким-либо причинам, от революции на рынке электромобилей до новой глобальной рецессии, не будет подорван мировой спрос. Тем не менее Международное энергетического агентство в недавнем докладе предупреждало, что «рынок, возможно, еще не достиг дна».

В ожидании этого дна многие инвесторы вряд ли будут покупать фьючерсы и другие срочные инструменты. Дилеры, работающие с крупными инвесторами на сырьевом рынке, «по-медвежьему» оценивают его перспективы. По прогнозу Goldman Sachs, баррель нефти WTI в октябре будет стоить $45, а специалисты Pimco, управляющие сырьевыми активами на $20 млрд, говорят, что соглашение с Ираном, которое должно вернуть на мировой рынок его нефть, в долгосрочной перспективе не даст ценам подняться.

Дилеры, работающие с крупными инвесторами на сырьевом рынке, «по-медвежьему» оценивают его перспективы. По прогнозу Goldman Sachs, баррель нефти WTI в октябре будет стоить $45, а специалисты Pimco, управляющие сырьевыми активами на $20 млрд, говорят, что соглашение с Ираном, которое должно вернуть на мировой рынок его нефть, в долгосрочной перспективе не даст ценам подняться.

Ситуация с ценными бумагами нефтяников не намного лучше. По данным Dealogic, нефтегазовые компании в первой половине 2015 г. разместили акции на $21,8 млрд и облигации на $55,7 млрд. В течение нескольких дней в апреле котировки акций энергетических компаний даже росли быстрее индекса широкого рынка S&P 500, но оптимизм инвесторов иссяк. «Еще месяц назад на рынке складывался консенсус, что будет V-образное восстановление цен на нефть, – говорит Билл Херберт из специализирующегося на энергетике инвестбанка Simmons & Co. – Теперь сценарий полностью изменился. Цены на нефть будут двигаться в боковике гораздо дольше».

В такой ситуации акции вертикально интегрированных компаний, таких как ExxonMobil и Chevron, более привлекательны для инвесторов, учитывая их крепкий баланс, более высокие дивиденды и страховку от снижения цен в виде нефтепереработки, чем бумаги компаний, занимающихся собственно добычей, включая ConocoPhillips, EOG Resources и Anadarko Petroleum. Но Пол Сэнки из Wolfe Research считает стоимость их акций слишком высокой по отношению к прибыли. Привлекательными выглядят нефтеперерабатывающие компании, такие как Valero и Tesoro, но есть риск, что избыток нефти приведет к избытку нефтепродуктов. Кроме того, американские нефтепереработчики опасаются возможной отмены запрета на экспорт нефти из США, который дает им дополнительное преимущество на мировом рынке.

На рынках облигаций Скотт Майнерд из Guggenheim Partners делает ставку на бумаги энергетических компаний со спекулятивным рейтингом, цена которых заметно ниже номинала, а доходность в среднем составляет 8,8%. «Главное – различать хорошие и плохие долги», – написал Майнерд в отчете.

Перевел Алексей Невельский

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.  3, Д/Р: 5/4 3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.  8, Д/Р: 4/2 8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Фьючерс на пшеницу: 7 вещей, которые нужно знать. Часть 2

В качестве источника фундаментальных данных, отчеты о состоянии агропромышленного комплекса являются для трейдеров и спекулянтов, торгующих на фьючерсных рынках, неотъемлемой частью прогнозирования будущих цен.

Отчет Департамента сельского хозяйства США (USDA) по производственному сектору пшеницы — это один из отчетов, способных существенно двигать рынок зерновых. Этот отчет также известен, как Отчет Департамента сельского хозяйства США (USDA report), который на регулярной основе дает трейдерам представление о текущей ситуации на рынке пшеницы. Его официальное название — Прогноз Департамента сельского хозяйства США по пшенице (USDA Wheat Outlook).

Этот отчет также известен, как Отчет Департамента сельского хозяйства США (USDA report), который на регулярной основе дает трейдерам представление о текущей ситуации на рынке пшеницы. Его официальное название — Прогноз Департамента сельского хозяйства США по пшенице (USDA Wheat Outlook).

Проще говоря, он объединяет в себе информацию о зерновых культурах, посевных площадях и прогнозируемом спросе. Эти данные отражают полную картину сельскохозяйственного рынка. Этот отчет публикуется десятого числа каждого месяца и подробно рассматривает перспективы национальных и мировых рынков пшеницы.

Другой отчет Департамента сельского хозяйства США (USDA) — это Ежегодник по пшенице (Wheat Yearbook), предлагающий трейдерам краткий обзор рынка пшеницы за предыдущий и текущий год. Он публикуется в марте каждого года и содержит новости о производстве пшеницы за рубежом, уровнях складских запасов, ценах и масштабах потребления.

Наряду с американскими отчетами, также имеют значение международные отчеты о ценах на пшеницу. Это отчеты таких стран, как Австралия, Канада и Япония, являющихся крупными игроками в импорте и экспорте зерна пшеницы.

Это отчеты таких стран, как Австралия, Канада и Япония, являющихся крупными игроками в импорте и экспорте зерна пшеницы.

Кроме перечисленных выше, существуют еще и другие независимые отчеты, такие как например Обзор рынка зерновых (Grain Market Report), публикуемый раз в год и предлагающий участникам рынка аналитический обзор данного вида товара.

Для трейдеров, торгующих фьючерсами внутри дня, еженедельный Отчет трейдеров (Commitment Of Traders), регулярно публикуемый Комиссией по торговле товарными фьючерсами (Commodity Futures Trading Commission), может служить отличным источником аналитической информации о настроении крупных игроков. Он содержит информацию о количестве открытых коротких и длинных позиций на рынке фьючерсов. Важность данного отчета заключается в том, что все участники рынка (мелкие спекулянты, крупные трейдеры, хеджеры или операторы, которые действительно принимают поставку по контрактам) отчитываются о своих открытых позициях. Американское законодательство обязывает исполнять этот отчет для обеспечения прозрачности функционирования рынка.

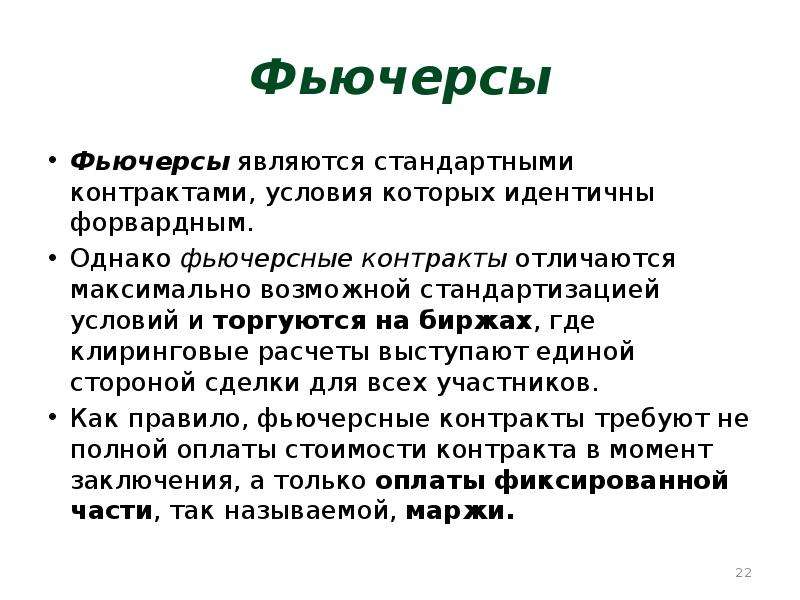

Фьючерсы

Торговля фьючерсами – это тип инвестирования, предполагающий получение прибыли от изменения цен на определенные категории товаров.

По сути – это способ обезопасить себя от финансовых рисков, которые являются одной из наиболее острых проблем, стоящих перед бизнесменами. Любой владелец ценных бумаг опасается изменения ставок по облигациям или курсов акций. Кредиторы и заемщики напрямую зависят от процентных ставок на финансовом рынке. Поставщики крупных партий товаров (импорт/экспорт) при неблагоприятном скачке обменных курсов валют могут претерпеть серьезнейшие убытки. Разве что собственники небольших региональных предприятий, которые даже не собираются покидать местный рынок, их устраивает местное сырье, персональный сейф с наличностью и имеющиеся объемы капитала могут не обращать внимания на финансовый рынок. Остальным же для защиты своих интересов необходимо занять действенную позицию, например, выходить на рынок фьючерсов для торговли активами.

Кто придумал данный метод

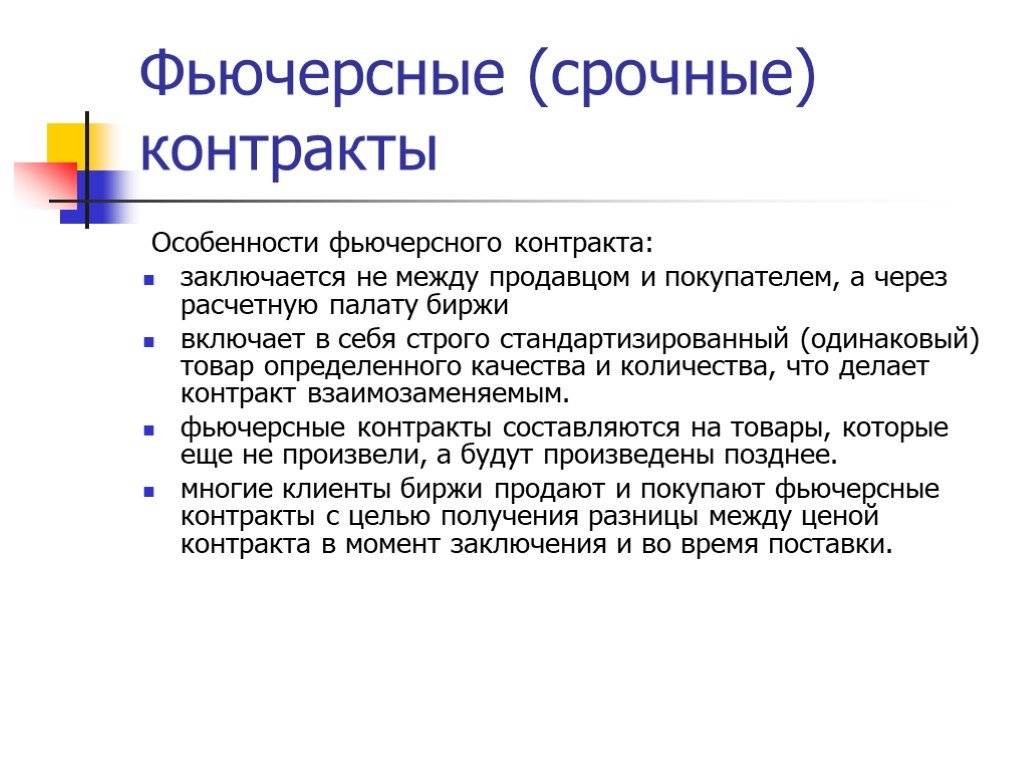

В середине XIX века фермеры штата Иллинойс решили подстраховать себя от возможных убытков. Они обратились к услугам первой в США товарной бирже – Чикагской торговой палате. Ее создали американские купцы для максимального удобства совершения торговых сделок. Именно там был реализован 1-ый фьючерсный контракт. Сначала все торги осуществлялись на продажу реального зерна, пусть даже еще не выращенного. Но уже через пару лет (1851 год) на Чикагской товарной бирже распространилась практика реализовывать контракты в срочном порядке, по которым реальная поставка откладывалась на определенный срок.

Стандартизация фьючерсов

В 1865 году возникла необходимость перехода от свободной формы контракта к форматизированной, где бы указывалось качество и количество товара, а также дата и место его поставки. В этот же момент появился термин «фьючерс». Финансовый рынок рос и развивался. Ограниченное количество фермерских товаров существенно расширилось, вплоть до инструментов финансовых. Понимание фьючерса, как обычной бумаги обусловило отсутствие необходимости подкрепления его реальными товарами. Большинство сделок стало носить чисто спекулятивный характер.

Понимание фьючерса, как обычной бумаги обусловило отсутствие необходимости подкрепления его реальными товарами. Большинство сделок стало носить чисто спекулятивный характер.

Фьючерсный рынок, как средство управления финансовыми рынками

Именно возможность эффективно управлять финансовыми рисками обуславливает грандиозный рост рынка фьючерсов. Для трейдера здесь максимально важно приобрести фьючерсный контракт очень дешево, а реализовать его — очень дорого. Но важно понимать, что товар, фигурирующий в контракте, может не иметь никакого отношения к происходящей сделке. По сути это может быть все, что угодно: полезные ископаемые, сельскохозяйственная продукция, автомобили, хлеб, бензин, ценные бумаги и прочее, и прочее.

Финансовые цепочки

Фьючерсный контракт предполагает поставку товаров в будущем, то есть его покупатель не берет на себя непреложных обязательств в обязательном порядке приобрести его. Контракты продаются и покупаются совершенно свободно. И если трейдер имеет возможность найти покупателей для продолжения финансовой цепочки, он может торговать одновременно несколькими фьючерсами. Крупные игроки рынка способны торговать параллельно несколькими сотнями контрактов.

И если трейдер имеет возможность найти покупателей для продолжения финансовой цепочки, он может торговать одновременно несколькими фьючерсами. Крупные игроки рынка способны торговать параллельно несколькими сотнями контрактов.

Лимиты и стандартизация

Фьючерсные контракты можно покупать и продавать лишь с одним ограничением, а именно – дата его окончания. Но существуют лимиты, которые устанавливает непосредственно биржа, а именно точное количество и качество товара. Например, если предусмотрена поставка говяжьих туш, то фьючерс содержит информацию не только о весе, но и об их размерах, а поставки золота – пробу и число тройных унций. Инвесторы, работающие по стратегии интрадей, порой приобретают и реализуют фьючерсы с интервалами в несколько минут. Другие выбирают более продолжительные сроки. То есть, от того какие стратегические и тактические цели преследуются трейдером зависит избрание того или иного контракта.

Уровень ликвидности фьючерсных контрактов

Наиболее ликвидными являются те фьючерсы, срок которых истекает в ближайший период. Большинство трейдеров предпочитают торговать именно ими. Такие контракты имеют более реальную стоимость и меньше подвержены различным изменениям. Фьючерсы длительного срока выбираются в том случае, если есть серьезные прогнозы, что конкретные товары будут увеличиваться в цене в течение всего периода. Например, в начале июня трейдер приобретает контракт на пшеницу, исходя из даты завершения контракта. Рассматривается ситуация следующим образом, если существует прогноз, что рост цен на данный товар будет продолжаться до конца лета, можно брать сентябрьские фьючерсы, если существует уверенность, что увеличение стоимости будет продолжаться до конца года, то можно брать январские контракты.

Большинство трейдеров предпочитают торговать именно ими. Такие контракты имеют более реальную стоимость и меньше подвержены различным изменениям. Фьючерсы длительного срока выбираются в том случае, если есть серьезные прогнозы, что конкретные товары будут увеличиваться в цене в течение всего периода. Например, в начале июня трейдер приобретает контракт на пшеницу, исходя из даты завершения контракта. Рассматривается ситуация следующим образом, если существует прогноз, что рост цен на данный товар будет продолжаться до конца лета, можно брать сентябрьские фьючерсы, если существует уверенность, что увеличение стоимости будет продолжаться до конца года, то можно брать январские контракты.

Две группы трейдеров рынка фьючерсов

Группы трейдеров подразделяются по целям их деятельности на бирже. Одни из них хеджеры – это производители, которые пришли на рынок для подстраховки от производственных рисков и финансовые институты, которые пришли на рынок для подстраховки изменений курсов валют. Действуют они следующим образом, если аналитики заявляют о возможности падения цен на какие-либо активы к дате продажи, то оформляется фьючерсный контракт для того, чтобы загодя выручить хорошую цену и компенсировать убытки за счет его продажи и последующей покупки по более низкой стоимости, если прогнозы оправдаются. Вторая группа получила название спекулянтов. Это трейдеры и независимые инвесторы, которые приобретают фьючерсы с тенденциями к росту и их реализации до момента, когда они начнут «падать».

Действуют они следующим образом, если аналитики заявляют о возможности падения цен на какие-либо активы к дате продажи, то оформляется фьючерсный контракт для того, чтобы загодя выручить хорошую цену и компенсировать убытки за счет его продажи и последующей покупки по более низкой стоимости, если прогнозы оправдаются. Вторая группа получила название спекулянтов. Это трейдеры и независимые инвесторы, которые приобретают фьючерсы с тенденциями к росту и их реализации до момента, когда они начнут «падать».

Перспективы фьючерсного рынка

Будущее всегда закрыто, но оно складывается из настоящего, в котором уже превалирует виртуальный мир, где реальные объекты подменяются их значениями. В связи с этим можно предположить, что рынок фьючерсов будет существовать еще долго и весьма успешно.

Фьючерс на золото

Фьючерс на золото

Рынок фьючерсов на золото позволяет вам покупать и продавать контракты на золото, датированные некоторым моментом в будущем. Эти фьючерсные контракты можно торговать на Нью-Йоркской товарной бирже (COMEX), которая в настоящее время является частью Чикагской товарной биржи (CME). Фьючерсным контрактом на золото могут торговать институциональные инвесторы или товарные спекулянты, и он представляет собой стандартизированное соглашение о поставке или получении определенного количества золота в заранее определенную дату по согласованной цене.Фьючерсные контракты на золото на COMEX предназначены для поставки 100 тройских унций чистого золота.

Эти фьючерсные контракты можно торговать на Нью-Йоркской товарной бирже (COMEX), которая в настоящее время является частью Чикагской товарной биржи (CME). Фьючерсным контрактом на золото могут торговать институциональные инвесторы или товарные спекулянты, и он представляет собой стандартизированное соглашение о поставке или получении определенного количества золота в заранее определенную дату по согласованной цене.Фьючерсные контракты на золото на COMEX предназначены для поставки 100 тройских унций чистого золота.

Эти контракты могут быть приобретены трейдером, желающим открыть длинную или короткую позицию по базовому активу. Это означает, что можно открыть позицию, в которой есть надежда, что цена фьючерса на золото будет увеличиваться (длинная) или уменьшаться (короткая) в течение периода времени до истечения контракта. Так, например, если трейдер открывает длинную позицию, он фактически покупает золото сегодня в надежде, что его цена вырастет, а затем он сможет извлечь выгоду из роста цены. И наоборот, открытие «короткой» позиции означает, что он продает золото с целью его падения со временем в цене, а затем покупает по более низкой цене, чтобы закрыть сделку. В последнем случае трейдер «покупает дешево, а продает дорого», но наоборот.

И наоборот, открытие «короткой» позиции означает, что он продает золото с целью его падения со временем в цене, а затем покупает по более низкой цене, чтобы закрыть сделку. В последнем случае трейдер «покупает дешево, а продает дорого», но наоборот.

В определенной степени торговля фьючерсами на золото может быть похожа на созерцание хрустального шара. Участники рынка фактически угадывают — или предвидят — куда движется цена базового актива и, вероятно, произойдет это после истечения срока действия контракта, и соответственно инвестируют.Цена фьючерса должна учитывать процентную ставку из-за упущенных альтернативных издержек при инвестировании в контракты, вместо того, чтобы занимать более безопасную позицию наличными в банке. Цена фьючерса должна учитывать эту альтернативную стоимость, что делает сам рынок. Однако, поскольку процентные ставки в настоящий момент настолько низки и, следовательно, играют лишь небольшую роль в цене, мы можем пока игнорировать это влияние процентных ставок.

Хотя фьючерсные контракты на золото основаны на возможной поставке физического золота, большинство контрактов закрывается до истечения срока.Другими словами, очень редко базовый товар действительно поставляется в результате торговли на фьючерсном рынке. Обычно большинство переводов золота происходит в электронном виде, когда физическое золото остается в надежных хранилищах в защищенных банках и других учреждениях. Когда клиент принимает поставку базового актива, он обычно получает ордер на золото из клирингового депозитария.

Фьючерсы на фондовый рынок

Фьючерсы на фондовые рынки

Фьючерсы фондовой биржи — это термин, обозначающий способ заключения контракта на покупку или продажу определенного количества индекса фондовой биржи в будущем.Обычно трейдер покупает или продает текущую котировочную цену фьючерсного контракта и может купить или продать его снова, чтобы получить прибыль или дать срок его действия. Чаще всего трейдер пытается закрыть позицию до истечения срока, однако есть способы перенести позиции на другие контракты, которые все еще торгуются.

Помимо трейдеров, финансовые учреждения могут покупать определенные контракты в качестве хеджирования, помимо прочего, против открытых позиций по акциям на рынках. Например, фонд мог вложить долгосрочные инвестиции в конкретную акцию индекса Доу-Джонса.Однако на рынках в целом дела обстоят не так хорошо. Позиция по продаже индекса Доу-Джонса (которая может быть закрыта до истечения срока) может помочь застраховать движение всего индекса от сделанных инвестиций в акции.

Люди, которые считают, что они могут быть заинтересованы в торговле фьючерсами на фондовой бирже , должны полностью осознавать тот факт, что это чрезвычайно конкурентный рынок, на котором стоит участвовать. Многие думают, что это самый конкурентоспособный из всех инвестиционных продуктов. Они также должны осознавать тот факт, что успешная торговля фьючерсами на фондовых рынках требует постоянного сбора и разбивки информации о таких вещах, как вырубка лесов, долги, погода, правительство и политика во всем мире

Для того, чтобы успешно ориентироваться в мире фьючерсов на фондовые рынки, также очень важно быть в курсе новостей, связанных с каждым рынком. Веб-сайты, такие как Bloomberg.com и Yahoo Finance, — отличное место для начала. Они предоставляют вам таблицы со всеми последними ценами и последними новостями по экономическим вопросам. Есть множество других веб-сайтов, специально посвященных фьючерсам и торговле, действительно стоит потратить некоторое время, чтобы воспользоваться Google и сохранить кучу лучших в избранное на вашем компьютере.

Веб-сайты, такие как Bloomberg.com и Yahoo Finance, — отличное место для начала. Они предоставляют вам таблицы со всеми последними ценами и последними новостями по экономическим вопросам. Есть множество других веб-сайтов, специально посвященных фьючерсам и торговле, действительно стоит потратить некоторое время, чтобы воспользоваться Google и сохранить кучу лучших в избранное на вашем компьютере.

Рынок фьючерсов — несовершенный инструмент прогнозирования

Многие товары торгуются как на спотовом рынке , так и на фьючерсном рынке .Спот-рынок предназначен для торговли сегодня, тогда как рынок фьючерсов предназначен для будущей поставки. Сообщения прессы иногда предполагают, что фьючерсные цены дают хороший прогноз будущих спотовых цен. Действительно ли фьючерсный рынок дает нам хрустальный шар? Короткий ответ — да и нет: фьючерсные рынки иногда прогнозируют будущие спотовые цены, но иногда нет. Когда, как и почему фьючерсные рынки дают надежные прогнозы? Чтобы ответить на эти вопросы, мы должны сначала понять концепции форвардных контрактов, хеджирования и спекуляций.

Форвардные контракты могут уменьшить или увеличить риск

Форвардный контракт — это твердое юридическое обязательство продавца поставить заранее оговоренную сумму в согласованное время по определенной цене. Детали контракта согласовываются в самом начале, но никакие деньги или товары не подлежат обмену до даты расчетов (поставки) . Стандартный форвардный контракт, который торгуется на организованной бирже, такой как Чикагская торговая палата (CBOT), представляет собой фьючерсный контракт .Фьючерсные контракты на сельскохозяйственную продукцию впервые стали торговаться в Чикаго в середине 1800-х годов; позже были добавлены фьючерсные контракты на промышленные товары, драгоценные металлы, фондовые индексы, валюты и процентные инструменты, а также были открыты другие биржи.

Форвардные контракты используются для хеджирования существующего риска и для спекуляции на движении цен. Фермер, выращивающий кукурузу в земле, подвергается риску того, что цены на кукурузу на спотовом рынке будут низкими, когда его урожай действительно будет собран и отправлен на рынок. Чтобы застраховаться от этого риска, фермер мог продать фьючерсный контракт на кукурузу с поставкой во время сбора урожая. Этот контракт фиксирует сегодняшнюю цену на кукурузу, которая будет поставлена в будущем; Таким образом, ценовой риск хеджируется. Спекулянт, с другой стороны, покупает или продает фьючерсы на кукурузу без какого-либо другого риска, связанного с ценой на кукурузу. Покупатель фьючерсов на кукурузу получает прибыль, когда цена растет, но проигрывает, когда она падает.

Чтобы застраховаться от этого риска, фермер мог продать фьючерсный контракт на кукурузу с поставкой во время сбора урожая. Этот контракт фиксирует сегодняшнюю цену на кукурузу, которая будет поставлена в будущем; Таким образом, ценовой риск хеджируется. Спекулянт, с другой стороны, покупает или продает фьючерсы на кукурузу без какого-либо другого риска, связанного с ценой на кукурузу. Покупатель фьючерсов на кукурузу получает прибыль, когда цена растет, но проигрывает, когда она падает.

Когда фьючерсные рынки прогнозируют спотовые цены?

Цены на фьючерсных рынках иногда соответствуют прогнозам спотовых цен.В других случаях они этого не делают. Например, рынок фьючерсов на федеральные фонды можно использовать для расчета рыночных прогнозов изменений процентных ставок Федерального комитета по открытым рынкам (FOMC). Тем не менее, кредитный специалист банка не должен использовать только фьючерсные цены на сою для прогнозирования будущих спотовых цен при предоставлении ссуды на производство сои. Еще больше усложняет ситуацию то, что фирма, которой необходимо прогнозировать цены на нефть через шесть месяцев с сегодняшнего дня, иногда может обратиться к фьючерсному рынку за надежным прогнозом, но иногда не может этого сделать.

Еще больше усложняет ситуацию то, что фирма, которой необходимо прогнозировать цены на нефть через шесть месяцев с сегодняшнего дня, иногда может обратиться к фьючерсному рынку за надежным прогнозом, но иногда не может этого сделать.

Чтобы учесть эти различные сценарии, нам необходимо разделить товары на три категории: товары, не подлежащие хранению, товары, предназначенные для хранения, с большими «выступами» запасов и товары, предназначенные для хранения, со скромными товарными запасами.

Товары, не подлежащие хранению

Фьючерсные цены на товаров, не подлежащих хранению , отражают только рыночные ожидания в отношении будущих условий спроса и предложения. Эти сырьевые товары — единственные, для которых фьючерсные цены служат в качестве совершенно простых инструментов прогнозирования.Товары, не подлежащие хранению, являются скоропортящимися — вещами, количественные или качественные характеристики которых быстро меняются. Например, яйца не подлежат хранению, потому что они быстро портятся; Свежее яйцо сильно отличается от яйца месячной давности.

Фьючерсные цены на товары, не подлежащие хранению, могут значительно отличаться от спотовых цен из-за ожидаемых изменений спроса или предложения. Предположим, рынок ожидал сокращения предложения яиц через три месяца. Цена трехмесячного фьючерса будет выше текущей спотовой цены.На спотовые цены это не повлияет, потому что продавцы не могут хранить яйца (вывозить их со спотового рынка) для продажи в будущем. Они должны продавать яйца сегодня, исходя из сегодняшних рыночных условий. И наоборот, если рынок ожидал увеличения производства яиц через три месяца, фьючерсная цена будет ниже неизменной спотовой цены.

Также существует фьючерсный рынок для федеральных фондов, межбанковский рынок резервов (депозитные остатки банков в Федеральной резервной системе). Эти инструменты не подлежат хранению, потому что банк не может держать резервы сегодня, чтобы удовлетворить будущие резервные требования.Можно использовать фьючерсные цены на федеральные фонды, чтобы сделать вывод о рыночных ожиданиях относительно будущих изменений процентных ставок FOMC. Текущие условия на рынке федеральных фондов не имеют отношения к будущим условиям и наоборот.

Текущие условия на рынке федеральных фондов не имеют отношения к будущим условиям и наоборот.

Складные товары с большими запасами

Для товаров, подлежащих хранению, с большими запасами — скажем, на несколько месяцев потребления товара — фьючерсные цены просто отражают текущую спотовую цену плюс издержек хранения . Затраты на содержание — это проценты и затраты на хранение, которые возникли бы в период между текущей датой и датой погашения фьючерсного контракта, если бы товар оставался на складе.Например, 1 ноября 2001 года спотовая цена на сою составляла 4,26 доллара за бушель; котировка январских фьючерсов на 1 ноября 2002 года составляла 4,34 доллара. Разница в 8 центов представляет собой затраты на транспортировку соевых бобов на бушель в течение примерно двух месяцев.

Почему спотовые и фьючерсные цены должны быть связаны издержками содержания? Если цена фьючерса на сою превышает спотовую цену больше, чем затраты на содержание, то арбитражер может получить определенную прибыль, продав фьючерсный контракт на сою, купив сою на спотовом рынке за счет заемных средств и доставив сою покупателю фьючерса. договор в дату расчета.Поскольку разница между полученной фьючерсной ценой и уплаченной спотовой ценой будет больше, чем покрывать затраты на содержание, будет гарантирована безрисковая прибыль. И наоборот, если цена фьючерса упадет ниже спотовой цены плюс затраты на хранение, то участники рынка будут продавать свои запасы на спотовом рынке и покупать фьючерсные контракты, оказывая одновременно понижательное давление на спотовую цену и повышательное давление на цену фьючерса. Таким образом, стремление трейдеров к безрисковым возможностям получения прибыли быстро вернет цены спот и фьючерсы к соотношению, о котором мы говорили выше: цена фьючерса будет равна спотовой цене плюс затраты на хранение.Фактически, трейдеры распределяют существующие большие запасы во времени в зависимости от стоимости их хранения.

договор в дату расчета.Поскольку разница между полученной фьючерсной ценой и уплаченной спотовой ценой будет больше, чем покрывать затраты на содержание, будет гарантирована безрисковая прибыль. И наоборот, если цена фьючерса упадет ниже спотовой цены плюс затраты на хранение, то участники рынка будут продавать свои запасы на спотовом рынке и покупать фьючерсные контракты, оказывая одновременно понижательное давление на спотовую цену и повышательное давление на цену фьючерса. Таким образом, стремление трейдеров к безрисковым возможностям получения прибыли быстро вернет цены спот и фьючерсы к соотношению, о котором мы говорили выше: цена фьючерса будет равна спотовой цене плюс затраты на хранение.Фактически, трейдеры распределяют существующие большие запасы во времени в зависимости от стоимости их хранения.

Товаров, доступных для хранения со скромными запасами

Интерпретация фьючерсных цен несколько сложнее для хранимых товаров, текущие запасы которых низки по сравнению с текущими потребностями. На этих рынках мы должны различать два случая. Если фьючерсные цены ниже спотовых цен (структура ценообразования называется бэквордация ), тогда применяется анализ товаров, не подлежащих хранению: фьючерсная цена дает рыночный прогноз будущей спотовой цены.Если фьючерсные цены выше, чем спотовые цены (рынок contango ), то применяется анализ хранимых товаров с большими запасами.

Рынок нефтяных фьючерсов является хорошим примером хранимого товара с обычно скромными запасами. Если в будущем ожидается увеличение предложения нефти, то фьючерсные цены упадут относительно спотовых цен. Хотя арбитражёры теоретически могут получить прибыль, продавая нефть на спотовом рынке, когда эта цена выше, чем цена фьючерса, нехватка запасов предотвращает это.По состоянию на 1 ноября 2001 года спотовая цена за баррель сырой нефти составляла 21,70 доллара; цена ноябрьского фьючерса 2002 года составляла 21,27 доллара. Очевидно, что арбитражер мог бы получить прибыль, продав спотовую нефть в 2001 году до того, как спотовая цена упадет, но этому препятствует нехватка запасов.

Если, с другой стороны, ожидается, что предложение будет низким в будущем, ожидаемые будущие спотовые цены будут выше, чем текущая спотовая цена. Однако фьючерсная цена не может быть сколь угодно высокой выше сегодняшней спотовой цены, потому что арбитражёры могут покупать «дешевую» спотовую нефть на заемные деньги, продавать нефтяные фьючерсные контракты и хранить нефть для будущей поставки.Воспользовавшись ожидаемыми высокими ценами в будущем и возможностью хранения нефти, арбитражер толкает спотовую цену выше, а фьючерсную цену ниже. Этот сценарий в точности повторяет описанную выше ситуацию для товаров с большими запасами. В этом случае разница между фьючерсной ценой и спотовой ценой отражает просто издержки содержания, а не рыночный прогноз будущих спотовых цен. Таким образом, фьючерсные рыночные цены на хранимые товары с обычно скромными запасами должны интерпретироваться с особой осторожностью.

Заключение

Хотя фьючерсные контракты в основном существуют для хеджирования рисков или для спекуляций на товарных и финансовых рынках, побочным преимуществом является то, что они иногда также дают хорошие прогнозы цен. Однако следует проявлять осторожность при интерпретации этих цен. Цены на фьючерсы отражают ожидания рынка в отношении будущих условий спроса и предложения на товары, не предназначенные для хранения. Однако для хранимых товаров с достаточно большими запасами фьючерсные цены просто отражают спотовую цену плюс затраты на хранение.Еще одна категория товаров, такая как нефть, фактически напоминает товар, не подлежащий хранению при некоторых обстоятельствах, и товар, подлежащий хранению, с большим запасом запасов при других обстоятельствах. Таким образом, фьючерсные рынки все-таки не идеальные хрустальные шары.

Однако следует проявлять осторожность при интерпретации этих цен. Цены на фьючерсы отражают ожидания рынка в отношении будущих условий спроса и предложения на товары, не предназначенные для хранения. Однако для хранимых товаров с достаточно большими запасами фьючерсные цены просто отражают спотовую цену плюс затраты на хранение.Еще одна категория товаров, такая как нефть, фактически напоминает товар, не подлежащий хранению при некоторых обстоятельствах, и товар, подлежащий хранению, с большим запасом запасов при других обстоятельствах. Таким образом, фьючерсные рынки все-таки не идеальные хрустальные шары.

Примечания

- Конечно, фермер по-прежнему несет производственный риск, связанный с неопределенной урожайностью сельскохозяйственных культур. [к тексту]

- Робертсон и Торнтон (1997) подробно описывают процесс получения прогнозов процентных ставок на фьючерсном рынке федеральных фондов.[к тексту]

- Чикагская торговая палата, www.cbot.

com. [к тексту]

com. [к тексту] - Нью-Йоркская товарная биржа (NYMEX), www.nymex.com. [к тексту]

com. [к тексту]

com. [к тексту]Список литературы

Ливингстон, Майлз. Деньги и рынки капитала: финансовые инструменты и их использование . Энглвуд Клиффс, Нью-Джерси: Prentice-Hall Inc., 1990.

Робертсон, Джон К. и Торнтон, Дэниел Л. «Использование фьючерсных ставок федеральных фондов для прогнозирования действий Федеральной резервной системы.»Федеральный резервный банк Сент-Луиса Review , ноябрь / декабрь 1997 г., том 79, № 6, стр. 45-53.

Томек, Уильям Г. и Робинсон, Кеннет Л. Цены на сельскохозяйственную продукцию , 2-е изд., Итака: Cornell University Press, 1981.

Цены на товарные фьючерсыв соответствии с прогнозами JSTOR

Аннотация Фьючерсные рынки предоставляют одновременные котировки цен для совокупности контрактов со сроком погашения тридцать или более месяцев в будущем, и существует большое количество литературы по интерпретации этих цен как прогнозов. Фьючерсные рынки одновременно определяют уровень цен и разницу цен, соответствующие временным определениям контрактов. Цены на фьючерсы могут эффективно отражать комплекс факторов, но все же давать плохие прогнозы. Однако прогнозы, основанные на количественных моделях, не могут улучшить эффективные фьючерсные цены в качестве агентов прогнозирования; эмпирические модели дают столь же плохие, если не худшие, прогнозы. Обсуждаю аналогичные идеи для базовых прогнозов.

Цель обзора экономики сельского хозяйства (RAE) — предоставить форум для обмена идеями и эмпирическими выводами между теми, кто работает в различных областях экономики сельского хозяйства.Эти области включают дополнительное образование, обучение резидентов, прикладной экономический и политический анализ и анализ поддержки принятия решений. Ожидается, что опубликованные статьи будут полезны для экономистов-прикладников, работающих в государственном, частном и некоммерческом секторах, как в стране, так и за рубежом. В этом отношении данное издание является уникальным среди научных журналов по экономике сельского хозяйства. Редакторы серьезно относятся к задаче оценки рукописей для публикации на основе удобочитаемости и широкого интереса всех подписчиков.Обзор экономики сельского хозяйства публикуется совместно Южно-восточной ассоциацией экономики сельского хозяйства, Северо-восточной ассоциацией экономики сельского хозяйства и ресурсов, Западной ассоциацией экономики сельского хозяйства и Американской ассоциацией экономики сельского хозяйства. RAE публикуется ежеквартально.

Oxford University Press — это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования.OUP — крупнейшая в мире университетская пресса с самым широким присутствием в мире. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные труды по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные труды по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Добро пожаловать на веб-сайт New Consensus

Новый внешний вид и функциональность с обновленными инструментами навигации; поиск по сайту, поиск статьи по рыночному содержанию, участнику или автору, а также архивы

Consensus Inc.была основана в 1971 году, когда выпустила газету National Futures and Financial Weekly. Consensus предоставляет одни из самых актуальных и авторитетных исследований и анализов рынка акций и фьючерсов на протяжении почти 50 лет. В настоящее время Consensus публикует CONSENSUS ONLINE и BULLISH SENTIMENT INDEX с ИСТОРИЧЕСКИМИ ДАННЫМИ (начат в 1983 году) посредством электронной передачи.

Consensus публикует текущий и углубленный анализ рынка, включая ежедневные, еженедельные и ежемесячные рыночные письма и специальные исследовательские отчеты, содержащие как фундаментальные, так и технические рекомендации из ведущих национальных и международных источников, включая крупные фондовые и товарные компании, независимые консультационные службы и государственные учреждения. Консенсус охватывает все фондовые и финансовые рынки, металлы, сельскохозяйственные рынки, животноводство, валюты, нефть, продукты питания и волокна, зерновые и масличные культуры и многое другое! Включает консенсусный индекс бычьих настроений, приверженность трейдеров, дневные графики цен и экономические отчеты. Вы найдете консолидированную работу большого числа признанных аналитиков. CONSENSUS предлагает исследования рынка премиум-класса, которые помогут вам в анализе рынка и торговых решениях.

Консенсус охватывает все фондовые и финансовые рынки, металлы, сельскохозяйственные рынки, животноводство, валюты, нефть, продукты питания и волокна, зерновые и масличные культуры и многое другое! Включает консенсусный индекс бычьих настроений, приверженность трейдеров, дневные графики цен и экономические отчеты. Вы найдете консолидированную работу большого числа признанных аналитиков. CONSENSUS предлагает исследования рынка премиум-класса, которые помогут вам в анализе рынка и торговых решениях.

5 июня 2021 г.

Австралиец готов развернуться после позднего отскока? —- Индекс доллара провалился ниже 55-дневной EMA, дальнейшее снижение все еще в пользу

- Золото остается бычьим после отскока доллара Поздний отскок

- австралийца предполагает, что он может развернуться вокруг

- USD / JPY Прогноз на неделю

—

- Июльские худые кабаны

- Августовский откормочный скот

—

- Nasdaq возвращается на позицию силы

4 июня 2021 г.

Сводка тенденций S&P 500, 7 июня 2021 г. —- Сводка тренда S&P 500

- Осцилляторы рынка

Предварительный просмотр —

- Июнь Объявление BoC: Лед в венах

- Обзор — FX — Курсы

—

- Пшеница — Рис — Кукуруза и овес — Соевые бобы — Канола и пальмовое масло

—

- Июльские худые кабаны

- Августовский откормочный скот

- Августовский живой скот

— Сегодня утром были опубликованы данные по

Nonfarm Payrolls.Это число составило 559 тыс. Против ожидаемых 650 тыс.

Комментарий —- Данные о занятости в США (май): + 559K; Тем не менее -7,7 млн.

- Тарифы — FX

—

- Хлопок — FCOJ — Кофе — Сахар — Какао

—

- Хлопок — FCOJ — Кофе — Сахар — Какао

—

Цены на сахар в четверг снизились после того, как прогнозы дождя в Бразилии вызвали длительную ликвидацию фьючерсов на сахар.

Хлопок ——

Cotton Close в четверг в черном.

Кофе ——

Цены на кофе закрылись ниже на фоне прогнозов дождя в Бразилии на следующей неделе

Финансовые инструменты ——

Доходность государственных облигаций выросла в четверг, а 2-летние и 10-летние казначейские облигации достигли максимальной доходности с середины мая после отчета, показывающего скачок занятости в частном секторе в прошлом месяце, а также других данных, указывающих на снижение еженедельной безработицы. льготы претендуют на новый минимум эпохи пандемии.

льготы претендуют на новый минимум эпохи пандемии.

— Индекс доллара

поднялся до максимума за 2-1 / 2 недели на фоне слабых акций и сильных экономических данных США.

Энергетический комплекс ——

Dow Jones Newswires сообщил, что базовые цены на нефть в США в конце практически не изменились, завершив сессию падением на 0,03% до 68,81 доллара за баррель, поскольку бычье падение запасов сырой нефти в США компенсируется опасениями, что рост цен на все, от бензина до отелей, может скоро произойти. помешал американцам летние поездки.

Металлы —— Золото

закрывается на 2-недельном минимуме, поскольку ФРС начинает отменять некоторые меры по экстренному финансированию.

Пшеница ——

Фьючерсы на пшеницу выросли на 4,2% после большого скачка цен на кукурузу

Соевые бобы ——

Фьючерсы на сою в четверг падают.

Кукуруза ——

Кукуруза: конец четверга в минусе.

Head Spinning Crash Course по волатильности цен на акции (VIX Vx VVIX) ——

- Научитесь извлекать выгоду из волатильности и извлекать из нее прибыль

—

- Безработица сегодня должна быть особенной

— Товарно-материальные запасы и заказы производителей Апрель 2021 г.

—

— Новые заказы на промышленные товары в апреле после одиннадцати последовательных ежемесячных повышений снизились на 2 доллара.Бюро переписи населения США сообщило сегодня о 9 миллиардах, или 0,6 процента, до 485,2 миллиарда долларов.

Экспортные продажи США —- На неделю, заканчивающуюся 27.05.2021

- Китай сопротивляется силе юаня, что дальше?

Валютная стратегия: открытие в Лондоне —

- Лондон Опен

- График дня

Якоб Экхольдт Кристенсен

—- ECB, чтобы немного снять ногу с педали

—

- Инвестиционные рынки и ключевые события за последнюю неделю

—

«Внешние дневные» развороты вторника, которые произошли в S&P 500 и Nasdaq Composite, по-видимому, являются реальной сделкой, поскольку эти индексы не смогли обеспечить устойчивый спрос после той распродажи во второй половине дня.

Economics: Economic Update —- Жилищное кредитование — апрель 2021 года

—

- Фондовые рынки

- Тарифы

- Товары

- Доллар

- Недвижимость

- Макрос

- Экономика, Общество, Капитализм

—

МАЙСКИЙ ОБЗОР — «Казначейские облигации демонстрировали сильное ралли большую часть апреля до третьей недели.

Фондовые индексы ——

МАЙСКИЙ ОБЗОР — «В первой половине апреля индекс S&P сильно вырос, а затем вошел в торговый диапазон преимущественно боковой консолидации.

Предварительный просмотр —- Предварительный просмотр ECB — Сезонное снижение

- Неделя впереди

- Исследование на этой неделе

- Ключевые события, за которыми стоит следить

- Календарь

—

Письмо этого месяца охватывает период с 1 июня по 5 июля

Торговые уровни Фила Флинна ——

- Энергия — Металлы — Казначейские обязательства — Валюта — Зерно — Индексы фондовых рынков — Софт — Мясо

—

- Энергия — Металлы — Казначейские обязательства — Валюта — Зерно — Индексы фондовых рынков — Софт — Мясо

USDA ERS — Прогноз средней сезонной цены

Использование фьючерсных цен для прогнозирования средней сезонной цены и уровня покрытия потерь цен (PLC) для кукурузы, сои и Пшеница

Фермеры и политики заинтересованы в получаемых фермерами среднесезонных прогнозах цен на кукурузу, сою и пшеницу.Эти прогнозы также необходимы для расчета ставок покрытия ценовых потерь (PLC) и платежей по страхованию сельскохозяйственных рисков (ARC), которые начались в 2014/15 году в соответствии с Законом о фермерских хозяйствах 2014 года и продолжились в соответствии с Законом о фермерских хозяйствах 2018 года. Для получения дополнительной информации о программах PLC и ARC см. Закон о сельском хозяйстве от 2014 года: основные моменты и последствия и Закон о совершенствовании сельского хозяйства от 2018 года: основные моменты и последствия и Агентство сельскохозяйственных услуг Министерства сельского хозяйства США (FSA).

Для получения дополнительной информации о программах PLC и ARC см. Закон о сельском хозяйстве от 2014 года: основные моменты и последствия и Закон о совершенствовании сельского хозяйства от 2018 года: основные моменты и последствия и Агентство сельскохозяйственных услуг Министерства сельского хозяйства США (FSA).

Этот информационный продукт предоставляет четыре модели электронных таблиц Excel, которые используют фьючерсные цены для прогнозирования U.S. Средняя сезонная цена, полученная фермерами на кукурузу, сою, пшеницу и хлопок. Модели также вычисляют ставки платежей PLC для маркетинговых 2014/15 и последующих лет. Эти модели не рассчитывают выплаты по программе ARC для маркетинговых 2014/15 и последующих лет, поскольку для этих расчетов требуются данные на уровне штата, округа или фермы. Пользователи могут просматривать прогнозы модели или создавать свои собственные прогнозы, вставляя различные значения фьючерсных цен, базисных значений или маркетинговых весов. Краткое описание компонентов прогнозной модели, процедур и данных можно получить, «щелкнув вкладку документации в каждой из приведенных ниже таблиц; кукуруза, соя, пшеница и хлопок. ”

”

Предыдущие прогнозы среднесезонных цен на кукурузу, сою и пшеницу также использовались для расчета ставок контрциклических платежей (CCP) на маркетинговые годы с 2003/04 по 2013/14 (см. Исторические прогнозы для этих расчетов). В этих моделях не рассчитывались платежи по программе выбора среднего дохода от сельскохозяйственных культур (ACRE) за 2013/14 маркетинговый год или ранее, поскольку для этих расчетов требовались данные на уровне штата, округа или фермы.

Использование фьючерсных цен для прогнозирования средней сезонной цены (SAP) на хлопок нагорья SAP хлопка высокогорных районов является ключевым параметром при определении U.S. Финансовое состояние хлопкового сектора и ранее использовалось при определении выплат по товарным программам. Однако в соответствии с Законом о сельском хозяйстве 2014 года программы покрытия потерь цен (PLC) и покрытия сельскохозяйственных рисков (ARC) для хлопка, находящегося на возвышенностях, требующего SAP, были заменены пакетным планом защиты доходов (STAX), который, вместо этого, зависел от выбранных цены фьючерсов (Effland et al. , 2014;). 1 9 февраля 2018 г. новая программа по хлопку-сырцу была добавлена в Раздел 1 закона о сельском хозяйстве (USDA, FSA, 2018).Эта новая программа объединяет в одну программу линт и семена хлопка и предоставляет производителям хлопка выбор между программой PLC или ARC для урожая 2018 года. Таким образом, SAP снова необходим для расчета платежей по программам PLC или ARC.

, 2014;). 1 9 февраля 2018 г. новая программа по хлопку-сырцу была добавлена в Раздел 1 закона о сельском хозяйстве (USDA, FSA, 2018).Эта новая программа объединяет в одну программу линт и семена хлопка и предоставляет производителям хлопка выбор между программой PLC или ARC для урожая 2018 года. Таким образом, SAP снова необходим для расчета платежей по программам PLC или ARC.

Прилагаемый файл Excel для хлопка-сырца ориентирован ТОЛЬКО на прогнозирование SAP для хлопка-сырца, той же SAP, которую в настоящее время сообщает WASDE, а не SAP для хлопка-сырца из новой программы хлопка-сырца, которая началась в 2018/19 маркетинговом году.

Табличные моделиДля каждого из трех основных U.S. полевые культуры, модель электронной таблицы Excel рассчитывает прогноз для:

- Средняя сезонная цена на национальном уровне, полученная фермерами.

- Ставка покрытия подразумеваемых потерь по цене (PLC).

Модель электронной таблицы Excel Upland Cotton рассчитывает прогноз средней сезонной цены на национальном уровне (SAP), полученный фермерами, выращивающими хлопок.

Примечание: модельные прогнозы не являются официальными прогнозами USDA. Официальные прогнозы среднесезонных цен USDA см. В «Оценках мирового предложения и спроса в сельском хозяйстве».Официальные расценки USDA PLC можно узнать в агентстве Farm Service Agency.

1 Согласно Закону о сельском хозяйстве 2008 года среднесезонная цена (SAP), полученная производителями хлопка, была ключевым параметром политики, необходимым для расчета ставок встречных циклических платежей или платежей по программе ACRE. В Законе о сельском хозяйстве 2014 года программа STAX использовала фьючерсную цену на прогнозируемую и фактическую цену хлопка на возвышенностях для определения выплат по полису.

Программное обеспечение для прогнозирования товарных фьючерсов от VantagePoint

Фьючерсы и сырьевые товары

Торговля фьючерсами — непростая задача из-за множества факторов, влияющих на каждый рынок. Хотя фьючерсные трейдеры интуитивно знают о межрыночных отношениях, будь то индекс доллара США, влияющий на цену зерна или сырую нефть, влияющий на природный газ, они часто не знают, как применить эту информацию в своих торговых стратегиях.

Хотя фьючерсные трейдеры интуитивно знают о межрыночных отношениях, будь то индекс доллара США, влияющий на цену зерна или сырую нефть, влияющий на природный газ, они часто не знают, как применить эту информацию в своих торговых стратегиях.

VantagePoint предоставляет фьючерсным трейдерам стратегии и информацию для количественной оценки воздействия этих отношений на целевой рынок. Используя свои запатентованные процессы нейронной сети, VantagePoint может распознавать и интерпретировать эти межрыночные связи между ценами на сырьевые товары, чтобы предоставлять краткосрочные прогнозы, помогающие трейдерам открывать позиции в наиболее подходящий момент.

Фьючерсные трейдеры улавливают больше тренда

Поскольку фьючерсные рынки часто имеют большие тренды, время является ключом к успеху. Слишком часто трейдеры пропускают начало большого движения, потому что они полагаются на запаздывающие индикаторы, которые не могут заранее предупредить их об изменении тренда.

Слишком часто трейдеры пропускают начало большого движения, потому что они полагаются на запаздывающие индикаторы, которые не могут заранее предупредить их об изменении тренда.

VantagePoint предоставляет фьючерсным трейдерам более десятка запатентованных перспективных технических индикаторов. Эти индикаторы анализируют движение цен, чтобы выявить изменения в силе рынка, спрогнозировать максимальный и низкий торговый диапазон на следующий день и предоставить краткосрочный прогноз направления тренда на основе проприетарного нейронного индекса программного обеспечения, который сообщает вам, где цены закроются через два дня с до 87.Прогнозная точность 4%.

Краткосрочные прогнозы цен на фьючерсы VantagePoint, основанные на этих показаниях нейронного индекса, чрезвычайно точны. В независимых тестах на протяжении многих периодов времени, охватывающих множество товарных рынков, VantagePoint обеспечивал точность прогнозов, которая постоянно находится в диапазоне 75–80% или выше.

VantagePoint — это комплексное программное решение для торговли фьючерсами на сегодняшних нестабильных, взаимосвязанных рынках, где глобальный, многорынный подход необходим для достижения успеха в качестве трейдера.

Ниже представлены предлагаемые фьючерсные и товарные рынки:

| Австралийский доллар | Британский фунт | Канадский доллар |

| E-Mini Euro FX | E-Mini японская иена | Евро |

| Японская иена | Мексиканское песо | Новозеландский доллар |

| Швейцарский франк | U. Южнокорейский доллар IDX Южнокорейский доллар IDX |

| Brent Crude | E-mini Light Sweet Crude Oil | E-mini Природный газ |

| Топочный мазут | Легкая сладкая сырая нефть | Природный газ |

| RBOB Бензин |

| Рапс | Кукуруза | Канзас-Сити Пшеница |

| Мини кукуруза | Мини-соевые бобы | Мини Пшеничное |

| Овес | Рис грубый | Соевый шрот |

| Соевое масло | Соевые бобы | Пшеница |

| CAC-40 | DAX | DJ евро Stoxx 50 |

| DJUA | DOW Industrials | E-Mini DJIA |

| E-Mini NASDAQ 100 | E-Mini S&P 500 | FTSE 100 |

| Повесить Сенг | Микро E-Mini DJIA | Микро E-Mini NASDAQ 100 |

| Micro E-Mini Рассел 2000 | Микро E-Mini S&P 500 | Мини Рассел 2000 |

| NASDAQ Composite | Nikkei 225 | S&P 100 |

| S&P 500 | Сингапур Straits Times | Индекс VIX |

10 лет U. S. Казначейские билеты S. Казначейские билеты | Казначейские облигации США на 2 года | Пятилетние казначейские облигации США |

| Евробунд | Евродоллар | U.S. Казначейские облигации |

| Ультра казначейские облигации США |

| Кормушка для крупного рогатого скота | Постные кабаны | Живой крупный рогатый скот |

| Какао | Кофе | Хлопок |

| Доска обрезная | Апельсиновый сок | Сахар # 11 |