Назначение расчетного счета | Локо-Банк

Для эффективной работы с безналичными взаиморасчетами в ходе коммерческой деятельности организациям и индивидуальным предпринимателям требуется специальный инструмент. В его качестве выступает расчетный счет. Хотя по закону ИП не обязан его открывать, вести полноценный бизнес без этого инструмента не получится. Суть расчетного счета заключается в назначении платежей. Помимо хранения финансовых средств, он может использоваться для уплаты налогов, получения выручки, совершения взносов в различные государственные фонды, оплаты товаров и услуг. При открытии р/с заводится учетная запись с индивидуальным идентификационным номером, который для компаний будет одним из важных элементов банковских реквизитов.

Зачем нужен расчетный счет?

Чтобы понимать, нужен ли расчетный счет субъекту бизнеса, следует разобраться в его функционале и учесть нюансы законодательства. Иногда индивидуальные предприниматели задаются вопросом, зачем им открывать р/с, если закон к этому не обязывает.

Несмотря на то, что индивидуальные предприниматели, занимающиеся розничной торговлей и бытовыми услугами, до сих пор могут обходиться без р/с, безналичный расчет более перспективен. В современных реалиях потребители все чаще предпочитают расплачиваться пластиковыми картами, совершают покупки в Сети посредством электронных денег. Это было бы невозможно без торгового и интернет-эквайринга, который, в свою очередь, требует наличия расчетного счета у коммерческого предприятия. Для работы с кассой также понадобится РКО.

Как открыть расчетный счет?

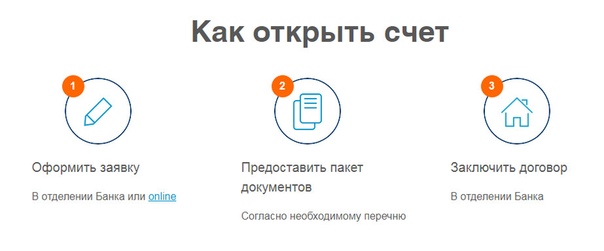

Приступить к открытию р/с можно в любое время после регистрации юридического лица или индивидуального предпринимателя. Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

- выбрать подходящий банк;

- внимательно изучить условия и стоимость РКО, права и обязанности сторон;

- подготовить пакет необходимых документов;

- заполнить и подать заявку на открытие счета;

- подписать договор с банком.

Большинство финансовых учреждений предоставляют клиенту реквизиты счета уже после подачи заявления или подписания договора.

Как выбрать банк?

Чтобы определиться с кредитной организацией, вначале следует разобраться со спецификой бизнеса и с тем, для чего именно будет нужен расчетный счет. В этом помогут следующие вопросы:

- Планируется ли работа с кассой или будут только расчеты по безналу?

- Насколько часто предполагается пополнять счет или снимать с него деньги?

- Будут ли приниматься платежи через Интернет и терминалы?

- Подразумевается ли открытие корпоративных и зарплатных карт?

Разобравшись с этими пунктами, можно провести сравнительный анализ банков. При этом нужно обратить внимание на такие критерии:

При этом нужно обратить внимание на такие критерии:

- стоимость открытия р/с и подключения эквайринга;

- размер абонентской платы за обслуживание;

- скорость и стоимость обработки платежного поручения;

- размер комиссионных на прием и снятие наличных, внутренние и внешние переводы;

- величина процентов на остаток денег на счете;

- суточные лимиты на снятие и перевод наличности.

Также имеет смысл поинтересоваться о местонахождении офисов финансовой организации, почитать отзывы о ней, уточнить список поддерживаемых устройств для работы с мобильными приложениями. Если предполагается наем работников, выпуск зарплатных и корпоративных карт, следует обратить внимание на следующие моменты:

- количество и расположение банкоматов по городу;

- тарифы на обслуживание карт;

- наличие филиалов банка в других городах.

Бывает, что заниматься исследованием большого количества разнообразных кредитных организаций некогда, а расчетный счет нужно открыть срочно. В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

Расчетный счет — что это такое, для чего он нужен организации и ИП

Коротко о главном:В статье мы простыми словами расскажем, что такое расчетный счет и зачем он нужен юридическим лицам и ИП. Также дадим краткую инструкцию по открытию счета в банке.

Что такое расчетный счет простыми словами

Расчетный счет

— это счет, который открывается в банке только для ИП и юридических лиц.

Он состоит из 20 цифр и может начинаться на 40802, 40702 и пр. В отличие от лицевого счета физ.лица, который используется в личных целях (хранение денежных средств, получение заплаты, оплата товаров и услуг, исполнение кредитных обязательств и пр.), расчетный счет предназначен для ведения коммерческой деятельности организации. В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Для чего нужен расчетный счет ИП и ООО

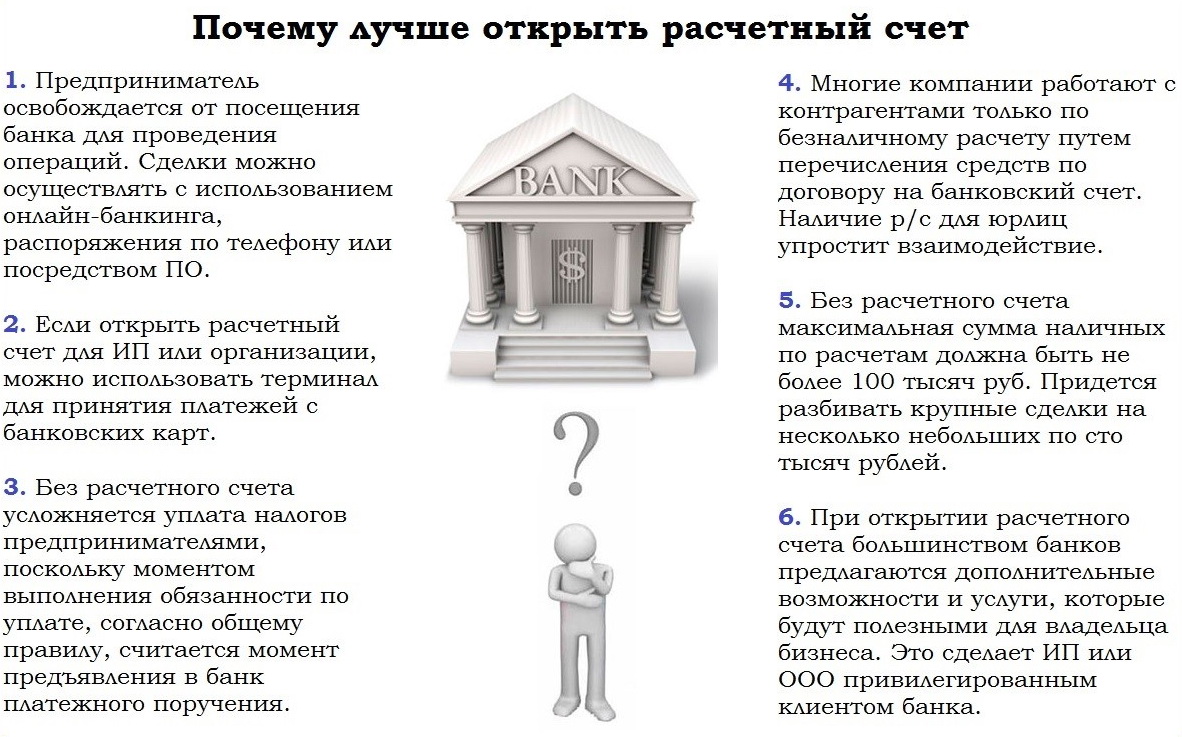

Расчетные счета открываются для взаиморасчетов с контрагентами. С его помощью предприятия и ИП могут производить оплату выставленных контрагентами счетов (например, за аренду помещения, поставку товаров, оказание услуг и пр.), а также получать деньги от своих партнеров и клиентов. Открыв валютный счет, можно сотрудничать с зарубежными контрагентами. Через банковский расчетный счет осуществляются платежи в бюджет и фонды, а также производится выплата зарплаты сотрудникам фирмы на банковские карты.

Открытие расчетного счета в банке позволит вам работать с эквайрингом и принимать оплату от своих клиентов банковскими картами через терминалы.

Некоторые банки на более дорогих тарифах предлагают дополнительные интересные условия обслуживания для руководителя ООО или предпринимателя. Это может быть выпуск бесплатной дебетовой карты повышенного статуса (например, выпуск «Золотой» или «Платиновой» карты), бесплатное страхование в путешествии на всю семью, бесплатное премиальное обслуживание (отдельный персональный менеджер, карта с доступом к бизнес-залам в аэропортах, инвестиционные продукты), кредитование по пониженным процентным ставкам и т.д.

Рекомендуем прочитать: Рейтинг банков с бесплатным РКО и расчетным счетом для ИП и ООО.

Кроме того, расчетный счет используется как надежный инструмент для хранения денег. Банки гарантируют безопасность, а некоторые начисляют процент на остаток по счету и ежемесячно производят по нему зачисления.

Как открыть расчетный счет в банке

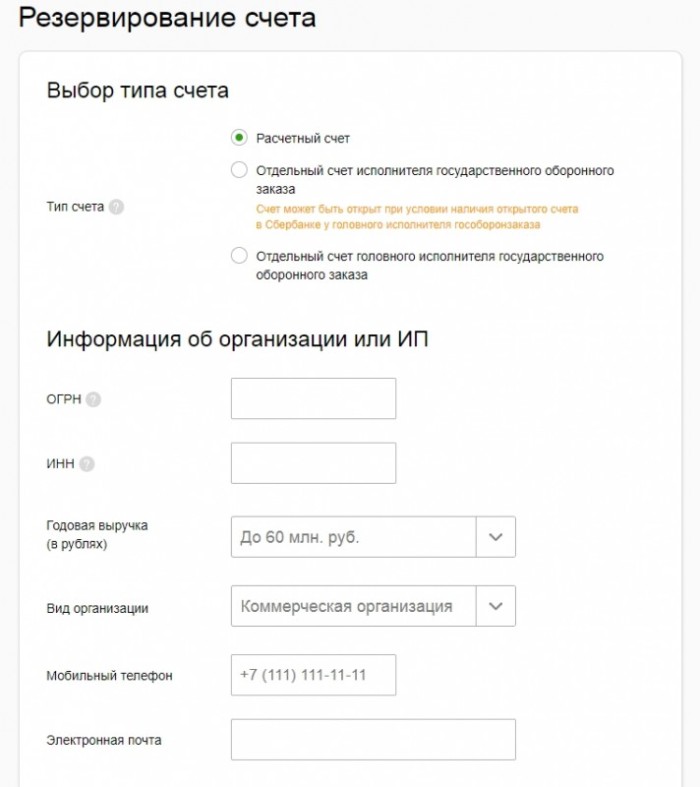

Шаг 1. Выберите банк и тариф на странице подбора расчетного счета для ИП и ООО.

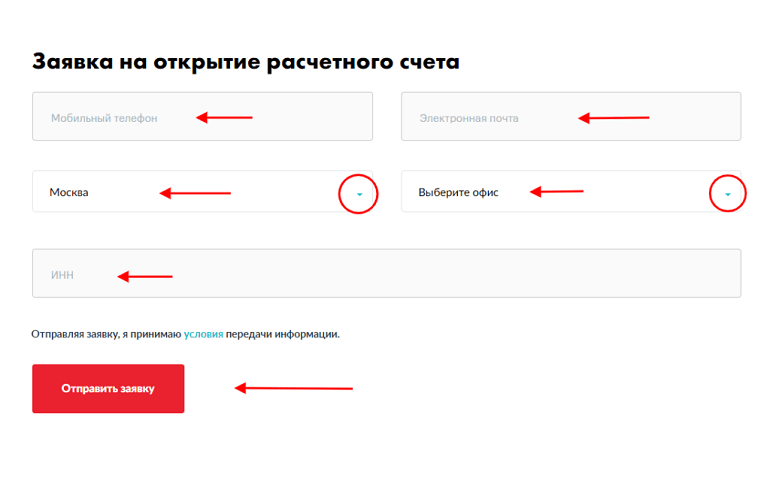

Шаг 2. Далее нужно подать онлайн-заявку на открытие счета. Это позволяет вам существенно сэкономить время на посещении офиса. В короткое время банк зарезервирует для вас номер расчетного счета и вышлет реквизиты на электронную почту. После этого вы уже можете принимать платежи от партнеров и покупателей. А полноценно пользоваться счетом можно после подписания договора с банком при встрече с менеджером.

Онлайн заявка на открытие РКО в банке УБРиР

Расчетный счет для ИП — в каком банке выгоднее открывать?

В самом начале своей деятельности индивидуальные предприниматели задаются вопросом необходимости открытия расчетного счета для проведения расчетов платежей в рамках своей деятельности. О том, для чего нужен ИП расчетный счет и где выгоднее его открыть – читайте далее.

Открытие банковского счета по действующему законодательству не является обязательной процедурой для предпринимателей, однако дает множество преимуществ, в сравнении с наличной формой расчетов.

Открыть расчетный счет в УБРиР.

Для чего нужен расчетный счет

Расчетный счет позволяет индивидуальному предпринимателю проводить расчеты с контрагентами, перечислять заработную плату сотрудникам, налоговые и страховые взносы, получать оплату за услуги, товары и осуществлять ряд других операций. Среди преимуществ использования расчетного счета можно назвать:

- Экономия времени и возможность решения многих вопросов из офиса или дома;

- Безопасность работы с крупными суммами денег;

- Удобство ведения бухгалтерии и финансовой документации;

- Статус и престиж предпринимателя, имеющего расчетный счет.

Критерии выбора расчетного счета

В выборе тарифа на РКО предприниматели руководствуются совокупностью различных факторов и критериев. А именно:

1. Стоимость обслуживания.

Банки предлагают множество тарифов, каждый из которых имеет свои особенности и комиссии. Здесь важно обращать внимание на величину абонентской платы, стоимость открытия счета, комиссии за внесение/снятие наличных денег, стоимость платежек.

2. Удобство расположения банка и разветвленная сеть банкоматов.

С позиции экономии времени нужно подбирать банк, до которого можно быстро добраться в случае необходимости. Близость банкоматов и их большое количество по городу также будет очень удобным для предпринимателя.

3. Возможность использования интернет-банка.

Интернет-банк позволяет управлять своим счетом удаленно, без посещения банка. Через личный кабинет можно контролировать остаток по счету, а также осуществлять любые операции с деньгами.

4. Срок открытия.

В силу высокой конкуренции в банковском секторе большинство банков стараются минимизировать затраты времени на открытие расчетных счетов. В зависимости от выбранного банка счет можно открыть в сроки от одного до семи рабочих дней.

5. Подключение дополнительных сервисов и услуг по управлению счетом.

Дополнительно можно подключить SMS-информирование, заключить договор эквайринга, получить банковскую карту, привязанную к РКО, заказать ЭЦП (электронно-цифровую подпись), воспользоваться услугами курьера по доставке документации и т. д. Использование этих услуг очень удобно, но получить их можно, как правило, за дополнительную плату.

д. Использование этих услуг очень удобно, но получить их можно, как правило, за дополнительную плату.

На основании данных, полученных от индивидуального предпринимателя о численности работников, планируемом месячном обороте, виде деятельности, количестве платежей в месяц, ежемесячные расходы на зарплату сотрудников и нужды компании, можно подобрать наиболее выгодный и оптимальный тариф РКО.

Для открытия счета предпринимателю нужно обратиться в банк со следующим пакетом документов:

- Свидетельство о постановке на учет в ИФНС и о регистрации ИП;

- Паспорт РФ;

- Выписка из ЕГРИП

- Также различные банки могут потребовать дополнительные документы для оформления расчетного счета.

Надежность банка

Проводимая сегодня политика ЦБ РФ в банковском секторе направлена, главным образом, на прекращение деятельности тех банков, которые не соответствуют требованиям законодательства в отношении платежеспособности, ликвидности и рисков. Ежегодно Центробанк отзывает лицензии более чем у 50 банков, осуществляющих «отмывание» и незаконное «обналичивание денег». Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль. Банки с многолетним опытом и выгодными условиями — Альфа-банк, Сбербанк, Райффайзенбанк и Уральский банк реконструкции и развития станут надежными партнерами в работе предпринимателя.

Ежегодно Центробанк отзывает лицензии более чем у 50 банков, осуществляющих «отмывание» и незаконное «обналичивание денег». Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль. Банки с многолетним опытом и выгодными условиями — Альфа-банк, Сбербанк, Райффайзенбанк и Уральский банк реконструкции и развития станут надежными партнерами в работе предпринимателя.

Выводы

Российские банки предлагают для индивидуальных предпринимателей разнообразные пакеты услуг по обслуживанию счета с различной стоимостью обслуживания, возможностью подключения дополнительных услуг и сервисов. В зависимости от вида деятельности предпринимателя, оборота, количества проводимых платежей и некоторых других данных, можно подобрать наиболее выгодный и удобный вариант с минимальными издержками. Помимо стоимости обслуживания при выборе банка нужно обязательно ориентироваться на финансовую устойчивость и надежность банка во избежание серьезных проблем в случае появления трудностей у банка в будущем.

Помимо стоимости обслуживания при выборе банка нужно обязательно ориентироваться на финансовую устойчивость и надежность банка во избежание серьезных проблем в случае появления трудностей у банка в будущем.

Статьи по теме:

Поделиться:

5 основных причин для открытия второго расчетного счета в банке бесплатно

Наличие второго счета организации или ИП в настоящее время не является каким-то транжирством или лишней тратой. Сейчас это необходимый запасной вариант, который рано или поздно, но пригодиться. Ниже пять причин, по которым стоит задуматься об открытии второго запасного счета в банке.

5 причин открыть второй счет:

- 1 причина. Неожиданная блокировка основного расчетного счета

- 2 причина. При уже заблокированном счете открыть новый в другом банке гораздо сложнее

- 3 причина. Отзыв лицензии, банкротство банка или его санация

- 4 причина.

Иные тарифы на услуги

Иные тарифы на услуги - 5 причина. Это бесплатно

Иные тарифы на услуги

Иные тарифы на услугиДля того, чтобы убедить Вас в необходимости второго счета пройдемся по каждой причине несколько подробнее.

1 причина. Неожиданная блокировка основного расчетного счета

В современных реалиях банки очень легко блокирую счет, даже не пытаясь Вас предупредить об этом. Виной всему 115-ФЗ: Закон, направленный на борьбу с легализацией и отмыванием. На практике это означает, что если банку «не понравилась», какая-либо операция по счету, то он отправляет Вашу организацию Лист рискованных контрагентов и через некоторое время полностью блокирует движения по счету.

2 причина. При уже заблокированном счете открыть новый в другом банке гораздо сложнее

Вторая причина, по которой обязательно следует иметь резервный расчетный счет в банке напрямую вытекает из первой. В случае, когда банк блокирует Ваш расчетный счет по причинам, указанным в 115-ФЗ, то он (банк) отправляет информацию об этом в особый стоп-лист, который доступен всем банкам. Банки, при открытии счета, в обязательном порядке делаю запрос в данный стоп-лист, и если Вы уже там есть, то они просто не могут открыть счет, потому что Вы рискованный клиент и им придется отчитываться за Вас перед Центральным банком.

Банки, при открытии счета, в обязательном порядке делаю запрос в данный стоп-лист, и если Вы уже там есть, то они просто не могут открыть счет, потому что Вы рискованный клиент и им придется отчитываться за Вас перед Центральным банком.

3 причина. Отзыв лицензии, банкротство банка или его санация

Центральный банк ведет зачистку и регулярно отзывает лицензии на деятельность кредитных учреждений, а это приводит к тому, что все операции с денежными средствами клиентов банка приостанавливаются. В этом случае деньги на расчетном счете Вашей организации в этом банке замораживаются.

Еще хуже ситуация, когда банк запускает процедуру банкротства. Если у физических лиц, которые разместили денежные вклады в этом кредитном учреждение еще есть шансы получить их через Агентство страхования вкладов, то юридическим лицам и индивидуальным предпринимателям надолго, а может быть и на всегда придется забыть о своих деньгах.

Санация – это, говоря простым языком, ситуация, когда банк очень близок к банкротству, и центральный банк назначает свою временную администрацию и запускает процедуру слияния санируемого банка и другим, с переходом всех активов в новый банк. В таком случает деньги Вы не потеряете, но проблемы с переводами и другими операциями однозначно будут.

В таком случает деньги Вы не потеряете, но проблемы с переводами и другими операциями однозначно будут.

4 причина. Иные тарифы на услуги

Здесь всё просто. В одном банке нет ежемесячной абонентской платы, но он берет комиссию за каждый исходящий платеж. В другом наоборот. В каждом банке свои тарифы: где-то дешевле аккредитивы, кредиты, валютные операции, выгоднее курс обмена. В нынешних экономических условиях нелишним будет задуматься над экономией на услугах банка. Не зря умные люди говорят: хочешь выжить в кризис – уменьшай расходную часть.

5 причина. Открытие второго счета бесплатно

Последнее время ситуация с открытиями счетов начинает менять в пользу компаний и ИП. Сейчас уже банки борются за вас. По этой причине комиссия за открытие счета ушла в прошлое.

Второй положительный момент в том, что некоторые банки кроме бесплатного открытия предлагают еще и бесплатное обслуживание счета в течение некоторого периода (три месяца, полгода).

Вопрос: почему бы не открыть запасной счет, если это бесплатно?

Вывод из всего вышенаписанного: Наличие второго расчетного счета в банке однозначно дает уверенного в том, что вы оперативно сможете отреагировать на изменение ситуации с основным счетов, ваш бизнес менее зависим от «недружелюбных» действий банка и т. д.

д.

Расчетный счет — что такое текущий и расчетный счет для ИП

07.10.2020

18374

Автор: Редакция Myfin.byФото: Myfin.by

Расчетный счет — банковский счет, предназначенный для хранения денежных средств и проведения приходно-расходных операций (пополнение счета, безналичное перечисление на другие счета, выдача наличных средств).

Последние новости:

Расчетный счет обычно не открывается ради получения пассивного дохода (в отличие от депозитов) или просто для хранения сбережений. Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

В одном банке (либо в разных) можно открыть несколько счетов (например, в 2–3 валютах и для разных целей).

Сейчас расчетным чаще называют счет юридического лица; понятие «текущий счет» применимо в большей мере к счетам физических лиц.

Номер расчетного счета также является частью реквизитов юридического лица или предпринимателя. Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

р/с № BY59АКВВ36329000032145100000 в филиале 510 ОАО «АСБ Беларусбанк», ул. К. Маркса, 16.

Обратим внимание, что расчетный счет всегда указывается вместе с названием и кодом банковского учреждения, в котором он открыт.

Расчетный счет для ИП

Каждому юридическому лицу и большинству индивидуальных предпринимателей нужен расчетный счет. Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Так банковский расчетный счет обязателен для любого юридического лица.

А вот ИП может не открывать счет, если он:

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т. д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Для чего нужен счёт в банке?

Для проведения многих операций в банке клиентам часто необходимо открыть счет. На этот счет можно зачислять деньги, делать переводы\платежи, оплачивать услуги. По своему функционалу счета делятся по видам, срочности, возможностям и назначению. Каждый счет имеет свой уникальный номер, который также хранит зашифрованную информацию.

На этот счет можно зачислять деньги, делать переводы\платежи, оплачивать услуги. По своему функционалу счета делятся по видам, срочности, возможностям и назначению. Каждый счет имеет свой уникальный номер, который также хранит зашифрованную информацию.

Что такое банковский счет?

Это счет, который заводит банк клиенту (ФЛ\ЮЛ) для совершения операций с непосредственным участием их владельцев в безналичном обороте денег. Счет позволяет банку вести учет и регистрацию всех проводимых операций клиентов, а также всех финансов банка. Все деньги банка и клиента учитываются на специальных счетах, имеющие отличительные черты. Исходя из необходимости учета и потребностей клиентов счета бывают следующих видов:

- Текущие. Они открываются физлицам для проведения операций, хранения денег и проч. Чаще всего они являются бесплатными. Обычно 40817

- Расчетные. Это счета открываются юридическим лицам также для осуществления операций. Требование ЮЛ иметь свой счет прописано в законе. Почти ни одна расчетная операция ЮЛ не проводится без использования расчетного счета. Этот счет является платным и оплачивается по выбранным тарифам.

- Сберегательные\депозитные. Данные счета являются срочными, т.е. имеют дату начала и дату окончания. Они служат для хранения и накопления денежных средств. На остаток денежных средств, согласно прописанным в договоре условиям, банк начисляет проценты с определенной периодичностью: раз в день/неделю/месяц/полугодие/год и т.д. Обычно они начинаются на 423, но могут быть 40817

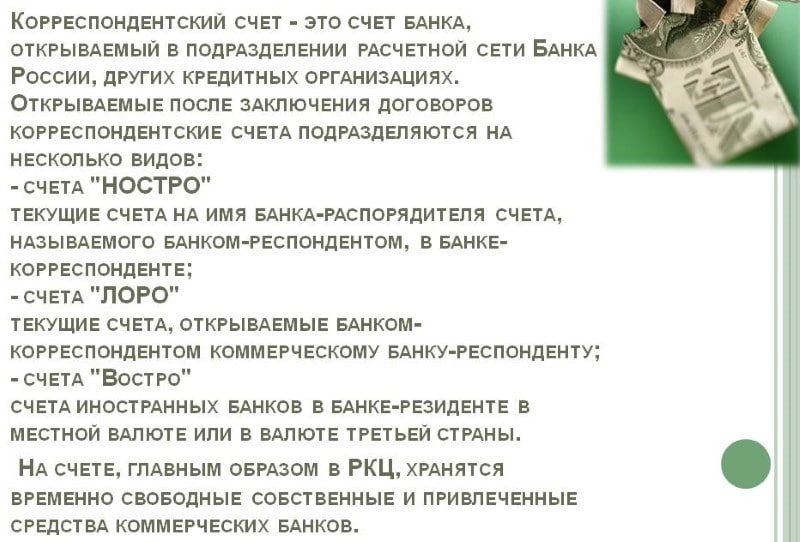

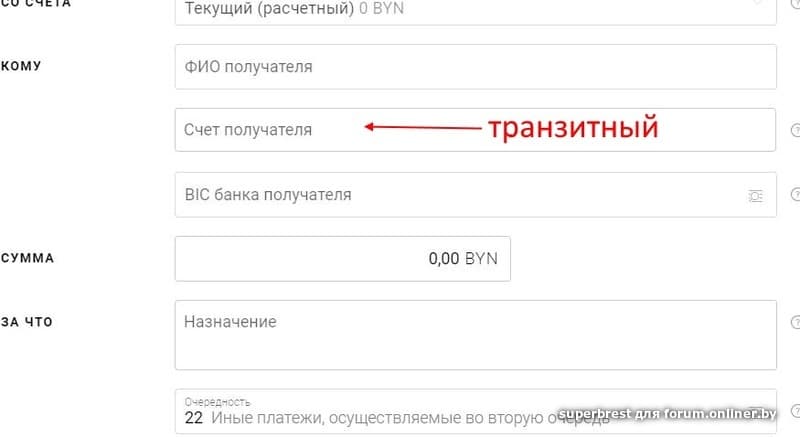

- Транзитные, корреспондентские. Эти счета используются банками для проведения межбанковских расчетов и операций. Счета начинаются на 30

- Кредитные, ссудные. Они служат для отражения заемных сумм, которые выдаются заемщикам, а затем возвращаются обратно и пр.

Почти ни одна расчетная операция ЮЛ не проводится без использования расчетного счета. Этот счет является платным и оплачивается по выбранным тарифам.

Почти ни одна расчетная операция ЮЛ не проводится без использования расчетного счета. Этот счет является платным и оплачивается по выбранным тарифам.Читайте также: Как положить деньги на карту Сбербанка другому человеку

С 1998 г. применяется 20-значное обозначение счета. При этом, комбинация не является хаотичным набором цифр, а скорее цифровой комбинацией, которая хранит информацию о назначении счета. Номер счет разделяется на 5 частей:

Номер счет разделяется на 5 частей:

- 1 часть является пятиразрядной и указывает назначение счета, например, 40817 – текущий счет ФЛ, 42305 – депозитный счет и проч.

- 2 часть состоит из 3 цифр, указывающих на валюту счета, например, 810 – рубли, 840 –доллары.

- 3 часть состоит всего из одного символа, так называемого «ключом счета». Он рассчитывается по спец.алгоритму. По этому ключу можно исключить ошибки при вводе или использовании счета его владельцем в другом банке.

- 4 часть состоит из 4 цифр и указывает на подразделение банка, где был счет открыт. Комбинация варьируется, согласно учетной политики.

- 5 часть – это и есть сам номер счета, который также может разделяться на составляющие, в зависимости от учетной и балансовой политики банка.

Для чего нужен счет?

С открытием счета в банке ФЛ/ЮЛ доверяет финансовому учреждению свои средства, а банк обязуется:

- Принимать средства.

- Зачислять платежи.

- Отправлять переводы.

- Выполнять распоряжения.

- Выдавать и перечислять наличные по указанным реквизитам и т.д.

Банк не вправе отказать в открытии счета и в исполнении операций, если это соответствует закону. Правомерность ведения счетов ФЛ/ЮЛ предусматривается банковской лицензией, которую выдает ЦБ. Договор счета является двухсторонним, и отношения сторон регламентируются ст. 845 ГК РФ. Каждый банк разрабатывает свою договорную форму и условия обслуживания. По ст. 846 ГК клиент имеет право отказаться от заключения договора, если он не согласен хотя бы с одним пунктом.

Стоимость открытия счета.

За открытие и ведение счета банк вправе взимать комиссию. Обычно счета ФЛ бывают бесплатными. А вот у ЮЛ почти нет бесплатных счетов. Стоимость счета определяется в соответствии с выбранным тарифом. Чаще всего используются пакетные предложения, когда клиент вместе со счетом получает ряд дополнительных услуг, например, корпоративную карту, определенное количество платежных поручений, доступ в личный кабинет, сейфовую ячейку и проч. Пакет оплачивается раз в месяц\полугодие\год.

Пакет оплачивается раз в месяц\полугодие\год.

Читайте также: Вклады для пенсионеров в ВТБ

Счета можно открыть в любом кредитном учреждении, имеющим на это лицензию. Если у ЮЛ имеются постоянные контрагенты, то они могут открыть счета одном банке, чтобы операции проводились быстрее.

Запрещенные операции со счетом.

Все проводимые операции через банковские счета строго контролируются группой финансового мониторинга. Сотрудники отслеживают правомерность совершения операции, легальность поступивших денежных средств.

Закон № 115 заставляет банки следить за законностью поступивших и отправленных средств. В случае, когда возникают подозрения, банк может наложить ограничения, пока клиент не представит документы, подтверждающие, откуда поступили деньги и куда будут отправлены. Если клиент затрудняется предоставить подобные документы, то банк прекращает обслуживание счета до выяснения. При выявлении нарушения, договор счета может быть расторгнут в одностороннем порядке или по решению суда. К запрещенным операциям можно отнести переводы на большие суммы без подтверждения происхождения денежных средств, «отмывание» незаконно полученных денег, финансирование преступной деятельности, террористов, экстремистов и проч.

К запрещенным операциям можно отнести переводы на большие суммы без подтверждения происхождения денежных средств, «отмывание» незаконно полученных денег, финансирование преступной деятельности, террористов, экстремистов и проч.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Нужен ли ИП расчетный счет?

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри здесь.

Внимание! Со 2-го мая 2014 года сообщать об открытии счета в налоговую, пенсионный фонд и фонд социального страхования не нужно!

В отличие от юридических лиц (компаний) законодательство не требует от ИП наличие расчетного счета. Пользуясь этим правом, некоторые предприниматели не открывают расчетный счет, а работают только с наличными денежными средствами либо используют для всех расчетов свой личный (текущий) счет физического лица.

Пользуясь этим правом, некоторые предприниматели не открывают расчетный счет, а работают только с наличными денежными средствами либо используют для всех расчетов свой личный (текущий) счет физического лица.

Как правило, ИП не хотят открывать расчетный счет, так как количество операций у них незначительно, и хочется сэкономить на комиссии банка за ведение расчетного счета.

Давайте посмотрим, может ли ИП обойтись без расчетного счета, и что для этого нужно сделать.

1) работать без использования безналичных расчетов

Если для осуществления деятельности Вам не нужен банковский счет, например, Вы оказываете услуги населению и получаете оплату только наличными денежными средствами, то заводить расчетный счет не имеет смысла.

Налоги Вы можете оплатить, оформив квитанцию Сбербанка, или заплатить со своего личного счета.

2) использовать для деятельности личный (текущий) счет физического лица

Текущий счет физического лица по законодательству не может использоваться для предпринимательской деятельности, но никакого наказания за нарушение этого правила не предусмотрено.

Так что все будет зависеть от Вашего банка. Внимательно читайте условия договора банковского счета на предмет использования личного счета для предпринимательской деятельности. Если в договоре сказано, что подобное использование счета не допускается, смотрите, предусмотрены ли за это санкции.

В любом случае будьте готовы к тому, что банк может отказаться осуществлять расчеты, связанные с Вашей предпринимательской деятельностью, через Ваш личный счет, и в таком случае Вам нужно будет открывать расчетный счет.

Также существует риск того, что налоговые органы посчитают иные поступления (не связанные с бизнесом) на Ваш личный счет доходами от предпринимательской деятельности, в этом случае Вам предстоит доказывать налоговым инспекторам, что данные поступления не связаны с предпринимательской деятельностью. Чтобы избежать подобных последствий, возможно, имеет смысл открыть карточный счет, на который будут поступать исключительно суммы от предпринимательской деятельности, а все остальные расчеты (не связанные с предпринимательской деятельностью) Вы можете вести с личного счета.

Если без использования банковского счета Вам не обойтись, советуем посчитать, насколько обременительным будет открытие и ведение расчетного счета. Некоторые банки представляют достаточно выгодные тарифы для ИП. Возможно, это не такая значительная сумма, которая позволит Вам спокойно вести деятельности и не переживать за вероятные негативные последствия от использования личного счета.

Определение текущего счета

Что такое текущий счет?

Текущий счет — это депозитный счет в финансовом учреждении, который позволяет снимать и вносить депозиты. Текущие счета, также называемые счетами до востребования или транзакционными счетами, очень ликвидны, и к ним можно получить доступ, среди прочего, с помощью чеков, банкоматов и электронного дебетования. Текущий счет отличается от других банковских счетов тем, что он часто позволяет снимать много средств и вносить неограниченное количество депозитов, тогда как сберегательные счета иногда ограничивают и то, и другое.

Ключевые выводы

- Текущий счет — это депозитный счет в банке или другой финансовой компании, который позволяет держателю делать депозиты и снимать средства.

- Текущие счета очень ликвидны, что позволяет делать многочисленные депозиты и снятия средств в отличие от менее ликвидных сберегательных или инвестиционных счетов.

- Компромисс для увеличения ликвидности заключается в том, что текущие счета не предлагают держателям много процентов, если таковые имеются.

- Деньги можно депонировать в банках и через банкоматы, путем прямого депозита или другого электронного перевода; Владельцы счетов могут снимать средства через банки и банкоматы, выписывая чеки или используя электронные дебетовые или кредитные карты, сопряженные со своими счетами.

- Важно отслеживать комиссии по текущему счету, которые начисляются на овердрафты, выписывая слишком много чеков — и в некоторых банках, — позволяя остатку на счете опуститься ниже требуемого минимума.

Общие сведения о текущих счетах

Проверочные учетные записи могут включать коммерческие или бизнес-счета, студенческие счета и совместные учетные записи, а также многие другие типы учетных записей, которые предлагают аналогичные функции.

Коммерческий текущий счет используется предприятиями и является собственностью предприятия.Должностные лица и менеджеры предприятия имеют право подписи на счете, как это разрешено руководящими документами предприятия.

Некоторые банки предлагают специальные бесплатные текущие счета для студентов колледжей, которые остаются бесплатными до тех пор, пока они не закончат учебу. Совместный текущий счет — это счет, на котором два или более человека, обычно супруги, могут выписывать чеки на счет.

В обмен на ликвидность текущие счета обычно не предлагают высоких процентных ставок (если они предлагают проценты вообще).Но если они хранятся в зарегистрированном банковском учреждении, средства гарантированы Федеральной корпорацией по страхованию вкладов (FDIC) в размере до 250 000 долларов на каждого вкладчика на одного застрахованного банка.

Для счетов с большими остатками банки часто предоставляют услугу по «очистке» текущего счета. Это включает в себя снятие большей части избыточных денежных средств со счета и их инвестирование в фонды, приносящие проценты овернайт. В начале следующего рабочего дня средства возвращаются на текущий счет вместе с процентами, полученными за ночь.

Расчетные счета и банки

Многие банковские учреждения предлагают текущие счета с минимальными комиссиями. Традиционно большинство крупных коммерческих банков используют текущие счета как лидеры по убыткам. Лидер убытков — это маркетинговый инструмент, с помощью которого компания предлагает продукт или несколько продуктов по цене ниже рыночной для привлечения потребителей. Цель большинства банков — привлечь потребителей бесплатными или недорогими текущими счетами, а затем побудить их использовать более выгодные предложения, такие как личные ссуды, ипотека и депозитные сертификаты.

Однако, поскольку альтернативные кредиторы, такие как финтех-компании, предлагают потребителям все большее количество кредитов, банкам, возможно, придется пересмотреть эту стратегию. Банки могут решить, например, увеличить комиссию на текущие счета, если они не могут продать достаточно прибыльных продуктов, чтобы покрыть свои убытки.

Банки могут решить, например, увеличить комиссию на текущие счета, если они не могут продать достаточно прибыльных продуктов, чтобы покрыть свои убытки.

Измерение денежной массы

Поскольку деньги, хранящиеся на текущих счетах, очень ликвидны, при расчете денежной массы M1 используются общие остатки по стране.M1 является одним из показателей денежной массы, и он включает в себя сумму всех транзакционных депозитов, хранящихся в депозитных учреждениях, а также валюту, хранящуюся у населения. M2, еще один показатель, включает все средства, учитываемые в M1, а также средства на сберегательных счетах, срочных депозитах малого номинала и паевых инвестиционных фондах розничного денежного рынка.

Использование текущих счетов

Потребители могут открыть текущие счета в отделениях банков или через веб-сайт финансового учреждения.Для внесения средств владельцы счетов могут использовать банкоматы, прямой депозит и внебиржевой депозит. Чтобы получить доступ к своим средствам, они могут выписывать чеки, использовать банкоматы или использовать электронные дебетовые или кредитные карты, подключенные к их счетам.

Достижения в области электронного банкинга сделали использование текущих счетов более удобным. Теперь клиенты могут оплачивать счета с помощью электронных переводов, что устраняет необходимость в написании и отправке бумажных чеков. Они также могут настроить автоматические платежи по регулярным ежемесячным расходам и могут использовать приложения для смартфонов для внесения депозитов или переводов.

Не упускайте из виду комиссию за текущий счет — есть вещи, которые банки не будут широко рекламировать людям, которые не читают мелкий шрифт, включая условные комиссии, такие как овердрафты.

Защита от овердрафта

Если вы выпишете чек или совершите покупку на сумму, превышающую сумму на вашем текущем счете, ваш банк может покрыть разницу. Эта кредитная линия, предлагаемая банком, называется защитой от овердрафта.

Многие банки не говорят клиентам, что они будут взимать с вас плату за каждую транзакцию, в результате которой на вашем счете будет использоваться овердрафт. Например, если у вас есть баланс на счете 50 долларов и вы совершаете покупки с помощью дебетовой карты на сумму 25, 25 и 53 доллара, с вас будет взиматься комиссия за овердрафт — обычно огромная — за покупку, которая превысила ваш счет, а также за каждую последующую покупку после того, как вы окажетесь в минусе.

Например, если у вас есть баланс на счете 50 долларов и вы совершаете покупки с помощью дебетовой карты на сумму 25, 25 и 53 доллара, с вас будет взиматься комиссия за овердрафт — обычно огромная — за покупку, которая превысила ваш счет, а также за каждую последующую покупку после того, как вы окажетесь в минусе.

Но это еще не все. В приведенном выше примере, в котором вы совершили три покупки на сумму 25, 25 и 53 доллара, с вас не будет взиматься комиссия только за последнюю покупку. Согласно соглашению с владельцем счета, многие банки имеют положения, согласно которым в случае овердрафта транзакции будут сгруппированы в порядке их размера, независимо от порядка, в котором они произошли.Это означает, что банк сгруппирует эти транзакции в порядке 53, 25, 25 долларов, взимая комиссию за каждую из трех транзакций в день, когда вы превысили свой счет. Кроме того, если на вашем счете остается овердрафт, ваш банк может также взимать с вас ежедневные проценты по ссуде.

Есть практическая причина для клиринга более крупных платежей перед более мелкими. Многие важные векселя и платежи по долгам, такие как платежи за автомобиль и ипотеку, обычно имеют крупный номинал. Причина в том, что лучше сначала провести клиринг этих платежей.Однако такие комиссии также являются чрезвычайно прибыльным источником дохода для банков.

Многие важные векселя и платежи по долгам, такие как платежи за автомобиль и ипотеку, обычно имеют крупный номинал. Причина в том, что лучше сначала провести клиринг этих платежей.Однако такие комиссии также являются чрезвычайно прибыльным источником дохода для банков.

Вы можете избежать комиссий за овердрафт, отказавшись от покрытия овердрафта, выбрав текущий счет без комиссии за овердрафт или сохранив деньги на привязанном счете.

Некоторые банки прощают от одного до четырех сборов за овердрафт в течение одного года, хотя вам, возможно, придется позвонить и спросить. Chase Bank, например, отказывается от комиссии за недостаточность средств, понесенных в течение четырех рабочих дней в течение каждого 12-месячного периода на его счетах Sapphire Checking.

Плата за обслуживание расчетного счета

В то время как банки традиционно считаются генерирующими доход за счет процентов, которые они взимают с клиентов за заем денег, плата за обслуживание была создана как способ получения дохода со счетов, которые не приносили достаточного дохода от процентов для покрытия расходов банка. В современном компьютерном мире обслуживание счета с балансом в 10 долларов обходится банку примерно в ту же сумму, что и счет с балансом в 2000 долларов.Разница в том, что в то время как более крупный счет приносит банку достаточно процентов, чтобы получить некоторый доход, счет в 10 долларов обходится банку дороже, чем приносит.

В современном компьютерном мире обслуживание счета с балансом в 10 долларов обходится банку примерно в ту же сумму, что и счет с балансом в 2000 долларов.Разница в том, что в то время как более крупный счет приносит банку достаточно процентов, чтобы получить некоторый доход, счет в 10 долларов обходится банку дороже, чем приносит.

Банк компенсирует эту нехватку, взимая комиссию, когда клиенты не могут поддерживать минимальный баланс, выписывают слишком много чеков или, как только что обсуждалось, превышают счет.

Иногда есть способ избавиться от хотя бы части этих сборов. Если вы являетесь клиентом крупного банка (а не ссудо-сберегательного отделения в небольшом городке), лучший способ избежать уплаты единовременных комиссий — это вежливо спросить.Представители обслуживания клиентов в крупных банках часто имеют право снимать расходы на сотни долларов, если вы просто объясните ситуацию и попросите их отменить плату. Просто имейте в виду, что эти «отмены вежливости» обычно разовые.

Прямой депозит

Прямой депозит позволяет вашему работодателю в электронном виде переводить вашу зарплату на ваш банковский счет, что делает средства немедленно доступными для вас. Банки также извлекают выгоду из этой функции, поскольку она дает им стабильный поток доходов для кредитования клиентов.Из-за этого многие банки будут предоставлять бесплатную проверку (т. Е. Отсутствие минимального остатка или ежемесячной платы за обслуживание), если вы настроите прямой депозит для своей учетной записи.

Электронный перевод денежных средств

С помощью электронного перевода средств (EFT), также известного как банковский перевод, можно напрямую переводить деньги на ваш счет, не дожидаясь получения чека по почте. Большинство банков больше не взимают плату за электронные переводы.

Банкоматы

Банкоматы позволяют получить доступ к наличным деньгам с вашего текущего счета или сбережениям в нерабочее время, но важно знать о комиссиях, которые могут быть связаны с их использованием. Хотя вы, как правило, ничего не понимаете, когда используете банкомат своего собственного банка, использование банкомата другого банка может привести к дополнительным расходам как со стороны банка, которому принадлежит банкомат, так и со стороны вашего банка. Однако все более популярными становятся банкоматы без комиссии.

Хотя вы, как правило, ничего не понимаете, когда используете банкомат своего собственного банка, использование банкомата другого банка может привести к дополнительным расходам как со стороны банка, которому принадлежит банкомат, так и со стороны вашего банка. Однако все более популярными становятся банкоматы без комиссии.

Безналичный расчет

Дебетовая карта стала основным продуктом для всех, кто использует текущий счет. Он обеспечивает простоту использования и портативность основной кредитной карты без бремени счетов по кредитным картам с высокой процентной ставкой.Многие банки предлагают защиту от мошенничества с нулевой ответственностью для дебетовых карт, чтобы помочь защитить от кражи личных данных в случае утери или кражи карты.

Текущие счета и проценты

Если вы выберете процентный текущий счет, будьте готовы платить много комиссий, особенно если вы не можете поддерживать минимальный баланс. Согласно исследованию Bankrate, в 2020 году средний минимальный баланс, необходимый для избежания ежемесячной комиссии по текущему счету с процентными ставками, составлял 7550 долларов, что на 6% больше, чем годом ранее. Наиболее распространенный баланс, необходимый для избежания комиссий по непроцентным текущим счетам, составляет 594 доллара США.

Наиболее распространенный баланс, необходимый для избежания комиссий по непроцентным текущим счетам, составляет 594 доллара США.

Эта минимальная сумма обычно представляет собой совокупную сумму всех ваших счетов в банке, включая текущие счета, сберегательные счета и депозитные сертификаты. Если ваш баланс упадет ниже требуемого минимума, вам придется платить ежемесячную плату за обслуживание, которая в среднем составляет около 15 долларов США для процентных счетов. И в сегодняшнюю эпоху низких процентных ставок средняя доходность на этих счетах составляет всего около 0.04%, согласно исследованию Bankrate.

Лишь горстка банков обслуживает бесплатные текущие счета с процентной ставкой без каких-либо условий. Однако, если у вас есть давние благоприятные отношения с вашим банком, вы можете отказаться от комиссии с вашего текущего текущего счета, приносящего проценты.

Расчетный счет и кредитные баллы

Текущий счет может повлиять на ваш кредитный рейтинг и кредитный отчет при определенных обстоятельствах, но большинство основных операций с текущим счетом, таких как внесение и снятие средств, а также выписка чеков, не имеют никакого влияния. В отличие от кредитных карт, закрытие бездействующих текущих счетов с хорошей репутацией также не влияет на ваш кредитный рейтинг или кредитный отчет. И упущения, которые приводят к превышению средств на текущих счетах, не отображаются в вашем кредитном отчете, если вы своевременно позаботитесь о них.

В отличие от кредитных карт, закрытие бездействующих текущих счетов с хорошей репутацией также не влияет на ваш кредитный рейтинг или кредитный отчет. И упущения, которые приводят к превышению средств на текущих счетах, не отображаются в вашем кредитном отчете, если вы своевременно позаботитесь о них.

Некоторые банки проводят мягкий запрос или извлекают ваш кредитный отчет, чтобы узнать, есть ли у вас достойный послужной список в обращении с деньгами, прежде чем они предложат вам текущий счет. Мягкие выплаты не влияют на ваш кредитный рейтинг.Если вы открываете текущий счет и подаете заявку на другие финансовые продукты, такие как жилищные ссуды и кредитные карты, банк, скорее всего, сделает серьезный запрос, чтобы просмотреть ваш кредитный отчет и кредитный рейтинг. Жесткие требования отражаются на вашем кредитном отчете на срок до 12 месяцев и могут снизить ваш кредитный рейтинг на целых пять пунктов.

Если вы подаете заявку на защиту текущего счета от овердрафта, банк, скорее всего, заберет ваш кредит, поскольку защита от овердрафта — это кредитная линия. Если вам не удается своевременно восстановить положительный баланс вашего счета после овердрафта, вы можете ожидать, что об инциденте будет сообщено в кредитные бюро.

Если вам не удается своевременно восстановить положительный баланс вашего счета после овердрафта, вы можете ожидать, что об инциденте будет сообщено в кредитные бюро.

Если у вас нет защиты от овердрафта, и вы переоцениваете свой текущий счет и не можете своевременно восстановить положительный баланс, банк может передать ваш счет коллекторскому агентству. В этом случае эта информация также будет передана в кредитные бюро.

Как открыть текущий счет

Помимо кредитных агентств, есть агентства, которые отслеживают и сообщают вашу банковскую историю. Официальное название этой табеля успеваемости на ваших банковских счетах — «Отчет о работе с клиентами».»Банки и кредитные союзы просматривают этот отчет, прежде чем разрешат вам открыть новый счет.

Два основных агентства по информированию потребителей, которые отслеживают подавляющее большинство банковских счетов в Соединенных Штатах, — это ChexSystems и Система раннего предупреждения.

Когда вы подаете заявку на открытие новой учетной записи, эти агентства сообщают, возвращали ли вы когда-либо чеки, отказывались ли платить за просрочку платежа или были ли счета закрыты из-за плохого управления.

Постоянный возврат чеков, невыплата комиссии за овердрафт, мошенничество или закрытие счета по какой-либо причине — все это может привести к тому, что банк или кредитный союз откажут вам в открытии нового счета.Согласно Закону о добросовестной кредитной отчетности (FCRA), если ваш текущий счет был закрыт из-за неправильного управления, эта информация может отображаться в вашем отчете о потребительском банковском обслуживании на срок до семи лет. Однако, согласно Американской ассоциации банкиров, большинство банков не будут сообщать о вас, если вы перерасходуете свой счет, при условии, что вы позаботитесь об этом в разумные сроки.

Если не о чем сообщать, это хорошо. Фактически, это лучший из возможных исходов. Это означает, что вы были образцовым владельцем счета.

Отказ в открытии счета

Если вы не были держателем модельного счета, вы можете попасть в черный список, не открывая текущий счет. Лучше всего избегать проблем до того, как они возникнут. Следите за своим текущим счетом и убедитесь, что вы регулярно проверяете баланс, чтобы избежать сборов и комиссий за овердрафт. Когда они случаются, убедитесь, что у вас достаточно средств для их оплаты, и чем скорее, тем лучше.

Следите за своим текущим счетом и убедитесь, что вы регулярно проверяете баланс, чтобы избежать сборов и комиссий за овердрафт. Когда они случаются, убедитесь, что у вас достаточно средств для их оплаты, и чем скорее, тем лучше.

Если вам отказано, попросите банк или кредитный союз пересмотреть свое решение.Иногда возможность поговорить с банковским служащим — это все, что требуется, чтобы организация изменила свое мнение.

Вы также можете попробовать открыть сберегательный счет, чтобы наладить отношения с финансовым учреждением. Как только вы сможете получить текущий счет, его можно привязать к этому сберегательному счету, чтобы обеспечить защиту от овердрафта своими руками.

Даже если в вашей записи есть допустимые помарки, важно знать, как отслеживаются ваши данные и что вы можете сделать, чтобы исправить ошибку или исправить плохую историю.

Отслеживание и исправление ваших данных

Согласно FCRA, вы имеете право спросить банк или кредитный союз, какую из двух систем проверки они используют. Если проблема будет обнаружена, вы получите уведомление о раскрытии информации, которое, вероятно, проинформирует вас о том, что вы не сможете открыть учетную запись и почему. Тогда вы можете запросить бесплатную копию отчета, на основании которого вы отказались.

Если проблема будет обнаружена, вы получите уведомление о раскрытии информации, которое, вероятно, проинформирует вас о том, что вы не сможете открыть учетную запись и почему. Тогда вы можете запросить бесплатную копию отчета, на основании которого вы отказались.

Федеральный закон позволяет вам запрашивать бесплатный отчет о банковской истории один раз в год для каждого агентства, в это время вы можете оспорить неверную информацию и попросить исправить запись.Службы отчетности также должны сообщить вам, как оспаривать неточную информацию.

Вы можете и должны оспорить неверную информацию в своем банковском отчете. Это может показаться очевидным, но вам следует получить свой отчет, внимательно его проверить и убедиться, что он точен. Если это не так, выполните процедуры, чтобы исправить это, и уведомите банк или кредитный союз. Бюро финансовой защиты потребителей (CFPB) предлагает образцы писем для оспаривания неточной информации в вашей истории.

Когда вы обращаетесь в одно из агентств, предоставляющих отчеты, имейте в виду, что оно может попытаться продать вам другие продукты. Вы не обязаны их покупать, и отказ от них не должен повлиять на исход вашего спора.

Вы не обязаны их покупать, и отказ от них не должен повлиять на исход вашего спора.

У вас может возникнуть соблазн заплатить компании за «ремонт» вашей кредитной истории или проверки истории счета. Но большинство компаний по ремонту кредитов — мошенники. Кроме того, если негативная информация верна, службы отчетности не обязаны удалять ее на срок до семи лет. Единственный способ его законного удаления — это запросить его банк или кредитный союз, сообщивший информацию. Так что, возможно, вам лучше попытаться наладить отношения с учреждением самостоятельно.

Некоторые банки предлагают предоплаченные карточные счета только наличными для людей, которые не могут получить традиционные счета. После периода хорошего управления вы можете претендовать на получение обычной учетной записи.

Многие банки и кредитные союзы предлагают другие типы программ второго шанса с ограниченным доступом к счету, более высокими банковскими комиссиями и, во многих случаях, без дебетовой карты. Если вы являетесь кандидатом на участие в программе второго шанса, убедитесь, что банк застрахован FDIC. Если это кредитный союз, он должен быть застрахован Национальным управлением кредитных союзов (NCUA).

6 различных текущих счетов

Текущие счета — важная часть банковской системы. Эти депозитные счета дают потребителям место для депонирования своих денег, осуществления переводов, выписки чеков, оплаты счетов и выполнения других обычных банковских операций. Деньги на текущих счетах в безопасности, поскольку счета застрахованы Федеральной корпорацией по страхованию депозитов (FDIC) на сумму до 250 000 долларов на каждого вкладчика. Однако, имея такое множество различных вариантов, как узнать, какой счет подходит вам?

Ключевые выводы

- Текущие счета являются важной частью банковской системы, предоставляя потребителям место для выполнения обычных банковских операций.

- Прежде чем открывать текущий счет, вы должны знать свои варианты и учитывать такие вещи, как ежемесячный баланс, комиссии, проценты и удобство.

- Счета с регулярной проверкой являются наиболее распространенными, предоставляя вам все функции, которые вы ожидаете от текущего счета. Учетные записи

- Premium предлагают множество льгот, но часто требуют, чтобы у вас был большой баланс.

- Бесплатные текущие счета могут не включать ежемесячную плату за обслуживание, но они все равно несут плату за другие услуги, такие как овердрафты или использование банкоматов вне сети.

Знай свою ситуацию

Прежде чем открыть текущий счет, вы должны знать свои варианты. В конце концов, не все текущие счета созданы одинаково. То же самое относится и к вашему финансовому положению — оно уникально для вас, поэтому ваш текущий счет должен его дополнять. Вот несколько вещей, о которых вам нужно подумать, прежде чем отправиться в банк, чтобы открыть свой счет.

Ежемесячный баланс

То, сколько вы планируете хранить в среднем каждый месяц, поможет вам решить, какой тип текущего счета открыть.Будет ли этот баланс постоянным на протяжении всего срока действия учетной записи? Или у вас будет большой баланс только в определенное время в течение года? Некоторые учетные записи поставляются с требованиями к минимальному балансу — что оправдывает некоторые из их льгот — так что вы должны иметь это в виду.

Комиссии

Учтите комиссии, связанные с каждым типом учетной записи. Вы можете избежать ежемесячной платы за обслуживание, если будете поддерживать определенный баланс каждый месяц. Проверьте, взимает ли интересующий вас аккаунт дополнительную плату за такие вещи, как дебетовые транзакции и транзакции в отделениях.Возможно, вам удастся избежать определенных комиссий, установив автоматические платежи по счетам со своего счета или настроив прямые депозиты. Знание о банке и структуре его комиссионных для каждого счета может означать разницу между экономией большого количества денег или расходованием сотен ненужных долларов в виде комиссионных ежегодно.

Проценты

Хотя вы можете не собрать много, по некоторым текущим счетам действительно выплачиваются проценты. Если вы хотите заработать немного больше — помните, что это немного больше, — вы можете найти банк, который дает вам проценты, а также место, из которого вы можете заниматься своими повседневными банковскими делами.Проценты обычно рассчитываются ежедневно и зачисляются непосредственно на текущий счет в конце каждого месяца.

Удобство

Если вы предпочитаете личное общение, вам, вероятно, понадобится текущий счет в банке с множеством отделений. Однако, если вы можете обойтись без него, вам будет хорошо с онлайн-банком. У этих учреждений не так много обычных офисов — у некоторых их нет вообще, — но они предлагают удобство онлайн-банкинга и мобильного банкинга с помощью дебетовой карты.Поскольку они не предлагают услуги кассира, многие из этих банков также позволяют использовать банкоматы (банкоматы) различных банков, что упрощает и удешевляет снятие наличных.

Теперь, когда мы изложили некоторые из основных соображений, которые необходимо учитывать при выборе текущего счета, вот список некоторых различных типов, предлагаемых большинством банков.

Обычные текущие счета

Обычный текущий счет просто позволяет вам делать все, что вы ожидаете от текущего счета: вносить и снимать деньги в банкомате, выписывать чеки, оплачивать счета и делать покупки с помощью дебетовой карты.Возможно, вам придется платить ежемесячную плату за привилегию быть владельцем счета, но многие банки отказываются от комиссии, если на вашем счете достаточно денег.

Обычный текущий счет обычно приносит мало процентов или вообще не дает процентов на ваш баланс. Так что, если вы ищете небольшой заработок, вы можете рассмотреть возможность открытия дополнительного сберегательного счета для вашего текущего счета.

Премиум текущих счетов

Если у вас есть пятизначная сумма или более, которую нужно держать на текущем счете, текущий счет премиум-класса может подойти вам.Наличие такого высокого баланса на вашем счету должно позволить вам избежать ежемесячной оплаты и предоставить такие льготы, как возмещение комиссии за банкомат, бесплатные чеки и получение небольшого процента. Вы также можете получить скидки на другие услуги банка, например, на несколько более низкую процентную ставку по ипотеке или бесплатную финансовую консультацию. Тем не менее, это не означает, что текущий счет премиум-класса — ваш лучший вариант, даже если вы легко можете выполнить требование минимального остатка.

Дополнительные льготы определенно звучат великолепно, но другие варианты могут сработать еще лучше.Например, вы можете получить более высокую прибыль от своих избыточных денежных средств, сохранив при этом их доступность на случай чрезвычайных ситуаций, поместив их на счет денежного рынка, в государственные облигации или депозитный сертификат (CD). Большинству людей необходимо поддерживать высокие остатки на текущих счетах только в том случае, если у них есть большие регулярные оттоки, такие как большой платеж по ипотеке, большой платеж по студенческому кредиту, расчетные налоговые платежи и / или большие страховые взносы. Что касается услуг со скидкой и бесплатных консультаций, вы можете получить более выгодную цену за услуги или более качественную консультацию в другом учреждении.

Текущий счет премиум-класса может быть не лучшим вариантом, даже если вы легко можете выполнить требование минимального баланса.

Текущие процентные счета

Текущие счета с процентным доходом дают вам небольшую прибыль каждый месяц на остаток на вашем счете. Некоторые аккаунты платят фиксированную процентную ставку независимо от вашего баланса, в то время как другие платят больше при более высоких остатках. Процентная ставка почти наверняка будет ниже уровня инфляции, но она может быть сопоставима с тем, что платят некоторые сберегательные счета, давая вам лучшее из обоих миров — неограниченные транзакции и ежемесячные выплаты процентов — на одном счете.Однако вы можете не выйти вперед с процентным текущим счетом, если его комиссия слишком высока. Возможно, вам будет лучше с бесплатным текущим счетом, даже если он приносит меньше процентов или не приносит никаких процентов.

Бесплатные расчетные счета

Бесплатная проверка означает, что с учетной записи не взимается периодическая плата, например ежемесячная плата за обслуживание, и отсутствует требование о минимальном остатке, позволяющем избежать комиссии. Тем не менее, это не означает, что все услуги, связанные с текущим счетом, будут бесплатными.Возможно, вам по-прежнему придется платить за другие услуги, включая комиссии за внесение в сеть банкоматов, комиссию за проверку, комиссию за овердрафт, комиссию за прекращение платежа и комиссию за зарубежные транзакции. Эти счета могут не приносить никаких процентов, так как вы уже получаете возможность не платить ежемесячную плату. Тем не менее, некоторые бесплатные текущие счета действительно платят проценты.

Текущие счета с низким остатком

Текущие счета с низким балансом, иногда называемые «счетами жизнеобеспечения», предназначены для клиентов, которые могут поддерживать лишь небольшой баланс, но хотят получать банковские услуги.В обмен на разрешение вам вести учетную запись с очень низким требованием к минимальному остатку или без него, банк может потребовать от вас выполнения других действий, которые сэкономят ему деньги, например, выписывать только ограниченное количество чеков каждый месяц и вместо этого получать ежемесячные отчеты в электронном виде. по почте. Некоторые из этих учетных записей могут даже не иметь прав на выписку чеков — разрешая только онлайн-платежи или платежи с дебетовых карт — и могут не допускать овердрафты. Вместо того, чтобы позволить вам опуститься ниже $ 0 баланса, они отклонят любую транзакцию, превышающую ваш доступный баланс.

Второстепенные текущие счета

Если банк закрыл ваш текущий счет в прошлом из-за невыплаченного отрицательного баланса, и вы готовы начать все сначала, повторный расчетный счет может дать вам такую возможность. Взамен вам, возможно, придется платить ежемесячную плату в размере до 20 долларов США, а для вашей учетной записи могут быть установлены ограничения, которых нет в других текущих счетах, например запрет на овердрафты. Эти счета доступны во всех 50 штатах через банки и кредитные союзы.После того, как вы сохраните хорошую репутацию своего аккаунта в течение определенного периода — возможно, года — вы можете получить право на регулярный текущий счет.

Как банк узнает, был ли ваш текущий счет закрыт в прошлом? Так же, как эмитенты кредитных карт просматривают ваш кредитный отчет, прежде чем разрешить вам открыть счет, банки изучают отчеты ChexSystems и Early Warning Services, прежде чем разрешить вам открыть счет. Если банки отклоняют заявки на ваш текущий счет, и вы не знаете почему, закажите копии своих банковских отчетов о кредитных операциях и проверьте их на наличие ошибок.

Итог

Каким бы ни было ваше финансовое положение, у вас есть текущий счет, если вы не совершали мошенничества и соответствуете основным требованиям для открытия счета, например, удостоверению личности. Если вы ищете конкретную функцию, например учетную запись для тех, у кого всегда низкий баланс, или учетную запись, в которой выплачиваются проценты, начните с поиска учетных записей, специально предназначенных для людей с такими требованиями.

Всегда помните, что имена проверяющих учетных записей — это просто маркетинговые ярлыки.Бесплатная текущая учетная запись может служить вам так же хорошо, как и текущая учетная запись с низким балансом, а текущая учетная запись, приносящая проценты, может платить больше, чем текущий счет премиум-класса. Смена текущих счетов — это трудоемкая работа, поэтому выбирайте внимательно и постарайтесь получить учетную запись, которая будет вам нравиться долгие годы. В случае второго шанса на счет выберите банк, в котором вы можете оставаться в долгосрочной перспективе.

Сколько времени нужно, чтобы выписать / внести залог по чеку?

Использование чеков становится все реже, особенно с учетом того, что все больше людей переходят на электронный банкинг.Но все же есть люди, которым нравится использовать эти бумажки для проведения транзакций. Например, вы — домовладелец, арендатор которого ежемесячно выписывает чек на квартплату. Или, возможно, ваша дорогая старая тетя все еще присылает вам чек на день рождения каждый год.

Какой бы ни была причина, вы должны знать, что у вас может не быть доступа к полной сумме сразу, когда вы вносите ее на свой банковский счет, даже если ваш баланс указывает на иное.

Если вы попытаетесь использовать средства сразу, вы можете столкнуться с проблемами — даже с возвратом платежей и снятием средств со стороны вашего банка.Поэтому стоит понимать основы проверок и времени удержания. Читайте дальше, чтобы узнать больше о том, сколько времени требуется на прохождение чеков и как избежать дорогостоящих сборов, которые могут возникнуть в результате недоразумений.

Общее время удержания

Когда вы открываете банковский счет, финансовые учреждения всегда излагают свою политику в отношении депозитов, включая время удержания для чековых депозитов. Банки удерживают чеки, чтобы гарантировать наличие средств на счете плательщика, прежде чем предоставить вам доступ к наличным деньгам.Тем самым они помогут вам избежать каких-либо расходов, особенно если вы сразу используете средства.

Ключевые выводы

- Финансовые учреждения всегда указывают свою политику удержания, когда вы открываете банковский счет.

- Для оформления большинства чеков требуется два рабочих дня.

- Погашение чеков может занять больше времени в зависимости от суммы чека, ваших отношений с банком или того, что это не обычный депозит.

- Квитанция от кассира или банкомата сообщит вам, когда средства станут доступны.

Обычно для погашения депонированного чека требуется около двух рабочих дней, но для получения средств банком может потребоваться немного больше времени — около пяти рабочих дней. Сколько времени потребуется для оплаты чека, зависит от суммы чека, ваших отношений с банком и состояния счета плательщика. Подождите несколько дней, прежде чем обращаться в свой банк по поводу отложенных чеков.

Конечно, время удержания часто зависит от характера чека. Банк может удерживать чек дольше, если это необычный депозит, если вы никогда раньше не вносили чек от этого плательщика, если чек выписан на крупную сумму или если чек получен из международного банка.Последнее требует гораздо большего времени выдержки, потому что его нелегко проверить. Время ожидания этих проверок зависит от вашего учреждения, поэтому вам следует уточнить правила у кого-нибудь.

Правила удержания чеков различаются в зависимости от банка, поэтому уточняйте в своем учреждении, сколько времени вам придется ждать, чтобы получить доступ к средствам.

Почему ваш чек заблокирован

Банки держат чеки по нескольким причинам. В вашем банке может храниться депонированный чек, если на счете плательщика недостаточно средств или если счет плательщика закрыт или заблокирован по какой-либо причине.Банки обычно повторно отправляют чеки с проблемами в платежное учреждение, но это приводит к более длительной задержке для вкладчика.

Некоторые банки также удерживают депозиты на новых счетах. Счета, у которых нет или мало истории, могут автоматически претендовать на удержание всех чековых депозитов до тех пор, пока банк не сочтет, что вы укрепили свои отношения с ним. Счета с отрицательной историей, то есть счета, которые часто возвращают платежи или переходят в овердрафт, также могут иметь чеки.

Плательщик также имеет прямое отношение к срокам удержания. Если вы никогда раньше не депонировали чек от этого человека — а это значительная сумма, — ваше банковское учреждение может удерживать его до тех пор, пока он не будет оплачен.

В некоторых учреждениях могут храниться чеки, депонированные через мобильные банковские приложения или банкоматы. Эти депозиты должны быть проверены и перепроверены, прежде чем банк сможет выпустить средства. Всегда полезно проконсультироваться с банком о его политике, когда речь идет о сроках удержания для этих типов вкладов.

Депозитная квитанция

Когда вы вносите чек, будь то в банкомате, кассе в банке или в окне проезда, вы обычно получаете квитанцию, в которой обычно указывается, когда средства будут доступны. Держите квитанцию под рукой, пока она не погаснет. Дата доступности средств на квитанции позволяет узнать, когда, возможно, пора связаться с банком по поводу запроса о задержке. Однако, если вы не получили квитанцию, вам нужно будет связаться с вашим банком, чтобы проверить это.

Бывают случаи, когда банк отменяет удержание за вас. В экстренных случаях, если удержание было слишком долгим, если вы действительно хороший клиент или если банк решит проверить чек во время депозита, вы можете быть сорваны с крючка. Обычно для этого требуется поездка в ваш филиал. Хотя это будет стоить вам некоторого времени, оно может того стоить, если вам нужны средства сразу или если это крупный чек, который просто не может ждать.

Доступность средств

В зависимости от суммы чека вы можете получить доступ к полной сумме через два дня.Некоторые банки предоставляют часть чека сразу или в течение одного рабочего дня. Например, ваш банк может сделать 150 или 200 долларов из чека на 500 долларов доступным немедленно или в течение одного рабочего дня после внесения депозита, а остаток по чеку будет доступен через два дня.

Банк может сразу же выпустить чеки, если у вас есть постоянная история с определенным плательщиком. Допустим, вы фрилансер и каждые два месяца получаете чеки за работу, которую выполняете для этой компании.

Банк может удерживать первоначальный чек, чтобы убедиться, что он погашен.Если вы сообщите им, что ожидаете аналогичные чеки от одной и той же компании на регулярной основе, банк может предоставить вам средства для последующих депозитов после того, как будет установлена схема.

Крупные депозиты

Следует еще раз упомянуть, что крупные депозиты могут иметь более длительное время хранения. Некоторые банки могут хранить чеки на общую сумму 1500 долларов и выше на срок до 10 дней.

Количество дней, в течение которых банк хранит эти чеки, зависит от ваших отношений с учреждением.У вас больше шансов получить деньги сразу — или в течение менее чем 10 дней — если у вас хороший баланс счета и нет истории овердрафтов. История овердрафтов и небольшого остатка на счете может означать, что вам придется ждать полных 10 дней, чтобы получить деньги.

Снятие: обзор

Что такое вывод средств?

Вывод включает снятие средств с банковского счета, сберегательного плана, пенсии или траста. В некоторых случаях должны быть выполнены условия для вывода средств без штрафных санкций, а штраф за досрочное снятие средств обычно возникает в случае нарушения пункта инвестиционного контракта.

Как работает вывод средств

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно, а также в виде снятия наличных или в натуральной форме. Снятие наличных требует конвертации авуаров на счете, плане, пенсии или траста в наличные, как правило, путем продажи, в то время как снятие наличных означает просто вступление во владение активами без конвертации в наличные.

Как управлять выводом средств с пенсионного счета

Примеры вывода средств

Некоторые пенсионные счета, известные как IRA, имеют особые правила, регулирующие сроки и суммы снятия средств.Например, бенефициары должны начать получать необходимое минимальное распределение (RMD) или выход из традиционного IRA к 72 годам. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% RMD.

С другой стороны, за некоторыми исключениями, владелец счета должен воздерживаться от снятия средств до достижения возраста как минимум 59½ лет, в противном случае Налоговая служба взимает 10% от суммы снятия в качестве штрафа. Финансовые учреждения рассчитывают RMD на основе возраста владельца, остатка на счете и других факторов.

Ключевые выводы

- Вывод средств включает снятие средств с банковского счета, сберегательного плана, пенсии или траста.

- Некоторые счета не работают как простые банковские счета и несут комиссию за досрочное снятие средств.

- Как депозитные сертификаты, так и индивидуальные пенсионные счета имеют дело со штрафами за снятие средств, если счета снимаются до установленного времени.

В 2013 году IRS собрало статистику об IRA и людях, которые досрочно выводят деньги.В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше, чем 1,2 миллиона в 2009 году.

Особые соображения

Сумма штрафов за тот же период снизилась с 456 миллионов долларов до 221 миллиона долларов. Люди, зарабатывающие от 50 000 до 75 000 долларов США, а затем от 100 000 до 200 000 долларов США, чаще всего выходили из IRA. Несмотря на эти огромные цифры, пенсионные счета — не единственный способ для инвесторов заработать деньги на снятии средств в более позднее время.

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно.

Помимо снятия IRA, банки обычно предлагают депозитные сертификаты (CD) как способ для инвесторов зарабатывать проценты. CD приносят более высокие процентные ставки, чем традиционные сберегательные счета, но это потому, что деньги остаются в распоряжении банка в течение минимального времени. Срок погашения компакт-дисков наступает через установленный период времени, а затем кто-то может снимать платежи со счета, включая любые проценты, начисленные за этот период времени.

Штрафы за досрочное снятие с компакт-дисков высокие. Если кто-то досрочно отказывался от годового CD, средний штраф составлял шесть месяцев процентов. Для пятилетнего компакт-диска типичный штраф составлял 12 месяцев. Если кто-то снимал деньги с трехмесячного компакт-диска досрочно, штраф включал все три месяца процентов, накопленных на счете.

Некоторые штрафы со стороны банков сводились к удержанию небольшого процента, такого как 1% или 2%, от основной суммы, инвестированной в компакт-диск.Банки начисляют штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, что означает, что более долгосрочные CD получают более высокие штрафы.

Что такое текущий счет?

Текущие счета — это финансовые счета, которые используются для ежедневного внесения и снятия наличных. Вы можете получить доступ к своим деньгам с помощью дебетовой карты, через онлайн-переводы или выписав чеки.

Вот более подробный обзор текущих счетов и несколько советов по выбору подходящей учетной записи.

Повысьте уровень проверки

Ищете варианты? Откройте для себя и сравните счета с лучшими текущими счетами NerdWallet.

Для чего используется текущий счет?

Текущие счета — это удобное универсальное место для хранения денег в краткосрочной и среднесрочной перспективе. Ваш работодатель может напрямую вносить ваши чеки на счет, вы можете связать его с платежными приложениями, такими как Venmo и PayPal, вы можете оплачивать счета и многое другое. Текущие счета — это строительный блок для управления своими деньгами и упрощения всех видов финансовых задач.

В чем разница между текущим и сберегательным счетами?

Текущие счета обычно идут с личными чеками и дебетовой картой или картой банкомата. Вы, вероятно, будете использовать дебетовую карту или карту банкомата для доступа к деньгам на вашем счете чаще, чем чеки.

Текущие счета обычно имеют более низкие процентные ставки, чем сберегательные счета. Сберегательные счета или счета денежного рынка обычно имеют более высокие процентные ставки. Некоторые провайдеры, как правило, онлайн-финансовые учреждения, предлагают текущие счета с более высокими процентными ставками.

Общие комиссии, связанные с текущими счетами

Комиссии могут оставить ненужную вмятину в вашем кармане. Вот некоторые из них, о которых следует знать:

Ежемесячная плата за обслуживание. Плата за обслуживание текущих счетов, особенно в крупных национальных банках, может достигать 15 долларов в месяц. Некоторые провайдеры отказываются от комиссии, если вы соответствуете определенным критериям, таким как поддержание минимального баланса или настройка прямого депозита. Прочтите мелкий шрифт перед открытием счета.

Вот выборка учетных записей с рядом функций.

SavingsCash ManagementCDCheckingMoney MarketСберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Депозиты застрахованы FDIC

One Save

APY1,00% Зарабатывайте 1,00% APY, доступный на сбережениях остатков до 5000 долларов США, до 25000 долларов США с соответствующим прямым переводом зарплаты.

Высокодоходный сберегательный счет Comenity Direct

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Ставки оплаты счетов денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Как выбрать текущий счет

Вот некоторые особенности, которые следует учитывать перед открытием нового текущего счета.

Ищите низкие комиссии или отсутствие комиссии и низкий или нулевой минимальный баланс. Лучшие текущие счета не взимают комиссию и не требуют высоких минимальных остатков.

Проверьте наличие широкой сети банкоматов. Если вы предполагаете, что вам нужно будет вносить и снимать наличные, вам следует поискать счет в учреждении, имеющем сеть банкоматов, к которым вы можете получить доступ.

Посмотрите, есть ли на счете процентная ставка. Большинство текущих счетов имеют низкий процент или вообще не имеют интереса, но вы можете найти счет, который предлагает приличную ставку.

Следите за бонусами за регистрацию. Некоторые провайдеры будут давать вам деньги за открытие у них счета — вот лучшие бонусы в этом месяце. Не следует выбирать аккаунт исключительно на основании рекламной акции, но это может помочь вам выбрать один из двух сопоставимых вариантов.