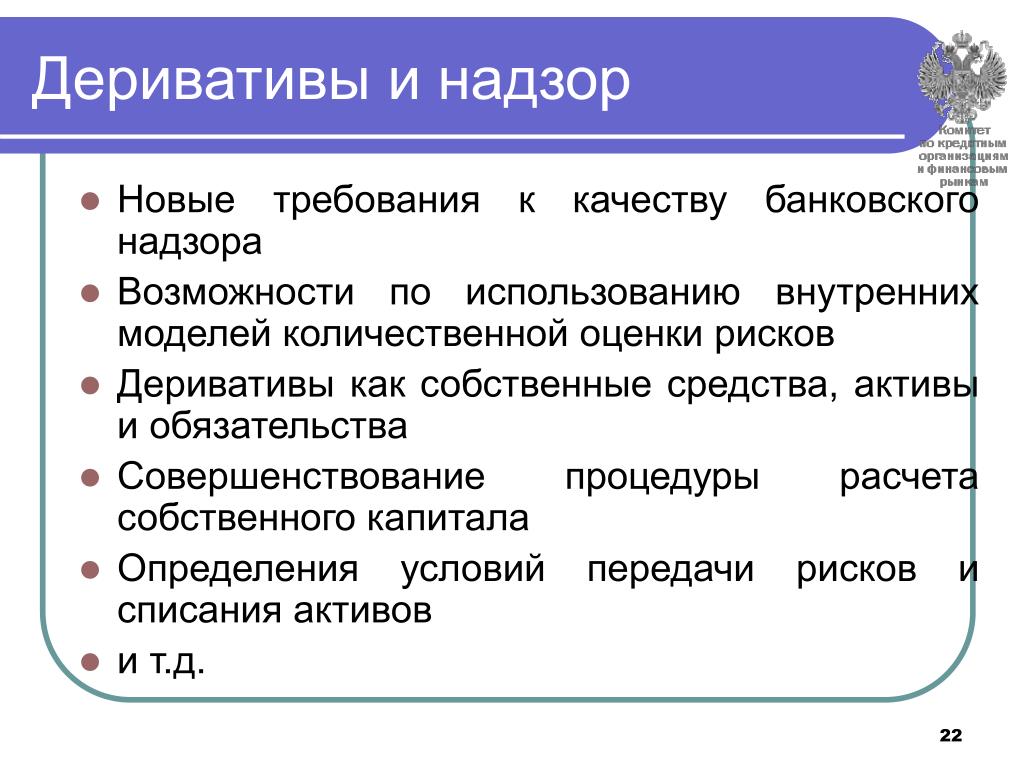

Что такое дериватив простыми словами?

Дериватив или «производный финансовый инструмент» — договор между двумя и более сторонами, предусматривающий определённые взаимные действия с базовым активом при соблюдении определённых условий. Как правило, речь идёт о покупке и продаже, а значит – получении прибыли в зависимости от колебания стоимости базового актива.

Такими активами могут быть акции, облигации, сырьевые товары, криптовалюты, процентные ставки и даже рыночные индексы. И всё это приобретается/продаётся через специализированные брокерские конторы.

Плюс бирж в том, что они оснащены довольно чёткими и точными инструментами регуляции, а контракты на деривативы – форматизированы и стандартизированы. Что касается внебиржевых, составляющий существенную часть доли рынка деривативов в целом, то они не защищены от риска контрагента. То есть – отказ одной из сторон участвовать в сделке, объявивши дефолт.

Основные цели использования

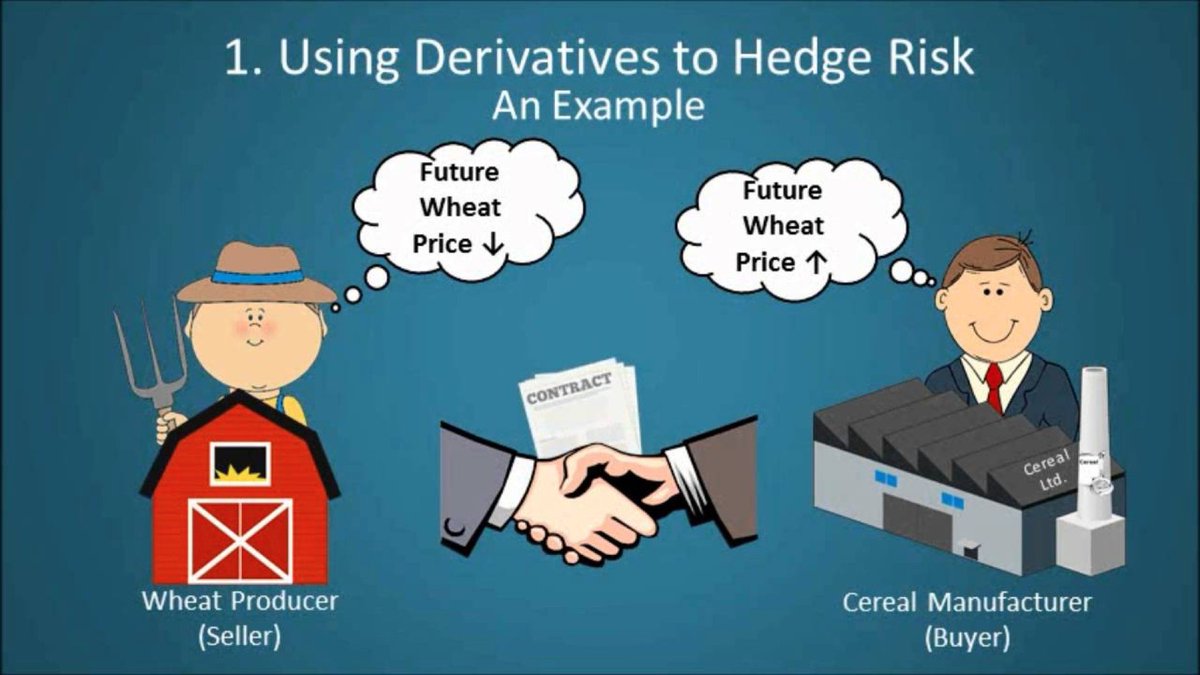

Производные финансовые инструменты используются как для хэджирования своей позиции, так и в целях спекуляции на направлении движения цена ресурса.

Первоначально деривативы вообще использовались в рамках международной торговли, чтобы сглаживать колебания курса. Сейчас же их применение более разнообразно, поскольку существуют контракты, основанные на таких нефинансовых факторах, как общее количество осадков и солнечных дней в регионе.

Рассмотрим простой пример. Есть инвестор из Европы, чьи счета номинированы исключительно в евро. Он решает приобрести акции какой-нибудь американской компании. Разумеется, в долларах. Включается так называемый «валютный риск» — возможные убытки из-за колебания относительного курса евро/доллар. Так как даже при росте стоимости акций приобретённой компании, падение курса может эту прибыль нивелировать.

И для того, чтобы хэджировать этот риск, инвестор приобретает валютный дериватив, чтобы зафиксировать для себя курс на определённый срок. Какой конкретно инструмент будет использовать – валютные фьючерсы или свопы – зависит от ситуации.

Какой конкретно инструмент будет использовать – валютные фьючерсы или свопы – зависит от ситуации.

Спекулянты же могут приобрести деривативы, растущие, например, в цене, вместе с курсом евро. При этом им даже не нужно владеть базовым активом, чтобы получать прибыль от этого движения цен.

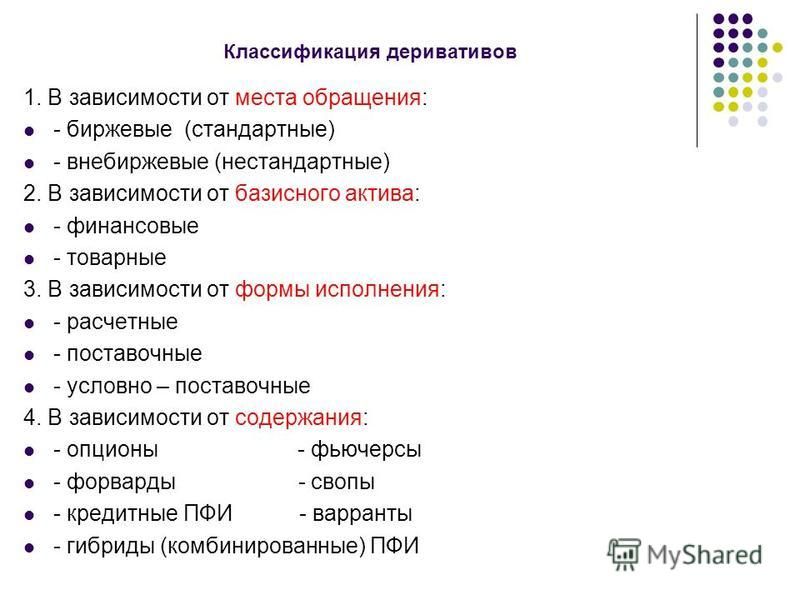

Основные формы

Производные финансовые инструменты – растущий рынок, так что на нём существуют продукты, соответствующие практически любым потребностям или целям инвесторов.

Фьючерсы

Официальный биржевой контракт между двумя сторонами о поставке товара на строго определённую дату по заранее определённой цене. Отличный способ хэджирования риска, потому как обе стороны обязаны выполнить сделку по истечению её срока.

Простой пример. Есть покупатель, который хочет приобрести 1000 баррелей нефти по цене 66 долларов за штуку. Он заключает фьючерсный контракт на определённый срок, и в конце его – получает свой товар по озвученной цене, даже если цена на нефть повысилась.

Также возможна ситуация, что и продавец, и покупатель, являются спекулянтами с противоположным мнением о направлении курса. И покупатель не собираются использовать приобретённый товар, а только продать его дальше по выгодной для себя цене. При этом, если их не устраивают тенденции на рынке, то каждый может разорвать фьючерс, выплатив существенную сумму в качестве компенсации.

В любом случае, очень малая часть фьючерсов заканчивается реальной покупкой актива. Чаще всего, вместо товара принимается его денежный эквивалент. Поэтому существует такое явление, как фьючерсы на процентные ставки, на фондовые индексы и даже фьючерсы на волатильность.

Форварды

Очень похожи на фьючерсы тем, что тоже гарантируют взаимное выполнение обязательств между продавцом и покупателем. Но торгуются вне бирж – исключительно между двумя партнёрами. Это позволяет лучше настраивать условия, размеры, сроки и процентные ставки, однако серьёзно повышает риск контрагента, причём – для обеих сторон.

Но торгуются вне бирж – исключительно между двумя партнёрами. Это позволяет лучше настраивать условия, размеры, сроки и процентные ставки, однако серьёзно повышает риск контрагента, причём – для обеих сторон.

Риск контрагента – ситуация, когда одна из сторон не в состоянии выполнить обязательства на момент завершения контракта. Проще говоря, если одна сторона неплатежеспособна, то другая не сможет самолично закрыть контракт. Плюс возможна ситуация, когда для реализации одного форварда приходится составлять новые и с другими представителями, что ещё сильнее повышает риск. Спекулировать в таких условиях может быть крайне опасно.

Свопы

Популярный финансовый инструмент, который по сути является «обменом договорами». Часто используется для переключения между кредитами с фиксированной и с переменной процентными ставками.

Простой пример. Есть компания Х, которая заняла миллион долларов и выплачивает кредит по переменной процентной ставке в 6 процентов. Компания опасается дальнейшего роста ставки и не может нормально взаимодействовать с другими кредиторами, которые не хотят работать на таких условиях.

Тогда компания Х может создать своп с компанией Z, которая согласится обменять платежи по переменной ставке в 7 процентов от базового капитала на платеже в 7 процентов по нему же, но при фиксированной ставке. Чтобы это осуществилось, компания Х в начале свопа выплачивает компании Z тот самый 1% разницы между ставками свопа. Теперь Х может заключать другие контракты, потому как формально больше не связана кредитом с переменной ставкой.

Если процентные ставки внезапно упадут, например, до 5 процентов, то компании Х придётся выплатить эту разницу. Если же возрастут – выплачивать разницу будет уже компания Z. В любом случае, прибыль тут не получает никто – просто осуществляется «конвертация» одного кредита в другой.

Существуют свопы, работающие с валютным курсом, с риском дефолта по кредитам, с потенциальными дефолтами ипотечных облигаций и много чем ещё. Проблема в том, что такие деривативы тоже связаны с риском контрагентов, что в 2008 году привело к крупнейшему кредитному кризису.

Опционы

Главное отличие между ними и фьючерсами – опционы позволяют купить возможность приобретения товара в будущем, но не обязывают покупателя осуществлять эту сделку. Тоже может использовать как для хэджирования, так и для спекуляции.

Чаще всего, используется два инструмента – «опцион пут», позволяющий продать активы в будущем по определённой цене, и «опцион колл», позволяющий осуществить покупку. При этом обе стороны вовсе не обязаны реально осуществлять сделку к моменту срока окончания контракта. Впрочем, стоимость опциона – премия, в любом случае будет потеряна. Как и брокерские комиссионные сборы.

Деривативы – крайне эффективный и удобный инструмент для опытного инвестора. Они позволяют фиксировать цены, хэджировать неблагоприятные изменения процентных ставок, значительно снижать риски, добиваться значительных прибылей, в том числе – и с привлечением заёмных средств. Кроме того, они серьёзно облегчают диверсификацию портфеля, поскольку на один базовый актив может быть заключено более чем одного договора с разными условиями.

При этом, крайне сложно оценить успешность деривативов, поскольку они завязаны не только на базовой цене другого ресурса, но и на непредсказуемых факторах. Кроме того, чем ближе срок окончания сделки, тем более опасными являются любые случайные колебания цен. И очень немногие инвесторы могут реально высчитать прибыльное соответствием между величиной дериватива и стоимость базового актива.

Также подобные контракты уязвимы перед рыночными настроениями. Возможна ситуация, когда фактора спроса и предложения приведут к снижению стоимости дериватива, независимо от цены базового ресурса.

Что касается возможности привлечения заёмных средств, то это одновременно и плюс, и минус. Прибыль увеличивает, но и возможные потери – тоже.

Доход: Своп и опцион

24Option легендарный брокер бинарных опционов! Процессинг через Европу… Читать дальше.

Опцион Википедия

21. 7. ОПЦИОНЫ, ФЬЮЧЕРСЫ, СВОПЫ: Опционы, фьючерсы и свопы финансовые Финансы и… Читать дальше.

Деривативы: Форварды, Фьючерсы Опционы, Свопы

Опционы. Опцион это ценная бумага, представляющая собой контракт, покупатель которого… Читать дальше.

Свопцион Википедия

Фондовые деривативы: опционы, фьючерсы, форварды, свопы, варранты выгодные инвестиции в… Читать дальше.

33 Опционы И Свопы: Опционы Опцион Это Ценная

Своп опцион! Бесплатные сигналы! 30 индикаторов! Разгон депозита за неделю… Читать дальше.

Опцион, Определение И Виды — Энциклопедия Forex

Базисный своп и валютный своп) и процентного свопциона опциона, п. 4 Дата окончания срока… Читать дальше.

Срочный Рынок Форвард Фьючерс Опцион Своп

Опционы, фьючерсы и свопы это так называемые финансовые инструменты Финансы. На сайте… Читать дальше.

На сайте… Читать дальше.

Приложение 1 Некоторые Другие Деривативы

Свопопцион на среднее значение, или азиатский своп такими как свопы и деривативы… Читать дальше.

Своп Swap — Это — Forexawcom

Опцион ценная бумага, представляющая собой контракт, покупатель которого приобретает… Читать дальше.

Финансовые Деривативы: Фьючерс Форвард Опцион Своп

Своп опцион! Лучшие стратегии! От Антона Громова. Бесплатное обучение… Читать дальше.

Реферат — Своп-сделки Валютные Опционы

Опционы и фьючерсы во Кредитный дефолтный своп, Соглашение о будущей процентной ставке… Читать дальше.

Персональный Сайт — Опционы И Сделки Своп

2) Может ли ктонибудь из них передать третьему лицу договор или свои права и обязательства… Читать дальше.

217 Опционы, Фьючерсы, Свопы: Существенным

Рассматриваются сущность и особенность опциона как контракта, заключенного между двумя. .. Читать дальше.

.. Читать дальше.

Опцион И Своп, Типы Опциона

Фьючерсы, форварды, свопы и опционы входят в семью деривативных инструментов (деривативов)… Читать дальше.

Валютный Опцион И Своп Mobishareru

Существует также ряд более редких и сложных видов опционов: опцион на своп процентных… Читать дальше.

Опционы, Фьючерсы И Свопы Как Финансовые

Ваша задача заключается в выборе, понравившейся Вам стратегии и успешному применению для… Читать дальше.

Срочный Рынок — Фьючерсы, Опционы, Свопы

Опционы, фьючерсы и свопы являются важными финансовыми инструментами спекулятивной игры… Читать дальше.

Опционы Свопы Фьючерсы — Официальный Сайт

Деривативы: форварды, фьючерсы опционы, свопы. Рынок акций, покупка и продажа акций… Читать дальше.

Своп — Forex2info

Fully automated trading robot software for binary option auto trade. .. Читать дальше.

.. Читать дальше.

Опционы, Фьючерсы И Свопы — Allrefsnet

Своп здесь подробная информация… Читать дальше.

15 Опционы, Фьючерсы, Свопы, Варранты — Стр2

Опционы на своп. Опцион на своп дает право, но не обязательство, осуществить своп в течение… Читать дальше.

Фондовые Деривативы: Опционы, Фьючерсы, Форварды, Свопы

Книга Финансовые деривативы: фьючерс форвард опцион своп. Теория и практика Иванова… Читать дальше.

Процентные Сделки Валютный Своп, Базисный Своп И

Форвард, фьючерс, своп, опцион и свопцион это не все инструменты, применяемые на биржах. К… Читать дальше.

Дериватив Derivative — Это — Forexawcom

Свопцион (англ. swaption) производный финансовый инструмент, опцион на своп, контракт, дающий… Читать дальше.

Производные Финансовые Инструменты Форекс

3. 3. Опционы и свопы: Опционы. Опцион это ценная бумага, представляющая собой контракт… Читать дальше.

3. Опционы и свопы: Опционы. Опцион это ценная бумага, представляющая собой контракт… Читать дальше.

Опционы: Что Это Такое, Их Типы, Правила И Рынки Для

Реферат Свопсделки. Валютные опционы Тема 5. Свопсделки. Валютные опционы План: 5. 1… Читать дальше.

Опционы И Свопы — Рынок Ценных Бумаг — Учебные

Опцион и своп… Читать дальше.

Опционы На Своп — Yourforexschoolcom

Опционы и свопы. Фьючерсные и форвардные контракты напрямую зависят от будущих цен на… Читать дальше.

К вопросу о правовом содержании сделок, совершаемых гражданами на валютном рынке Forex Никита Апаликов

Аннотация: Автор анализирует содержание правоотношений, возникающих между гражданином – частным инвестором и брокерской компанией, занимающейся организацией доступа на валютный рынок Forex на основе изучения используемых договоров и приходит к выводу, что возникающие обязательства никакого отношения к валютной торговле не имеют, а представляют собой сделки на разницу или форвардные сделки. Форвардные сделки по российскому праву признаются сделками пари, которые в случае участия в них граждан судебной защите не подлежат.

Форвардные сделки по российскому праву признаются сделками пари, которые в случае участия в них граждан судебной защите не подлежат.

Ключевые слова: Форекс, форвардный договор, дериватив, сделки пари.

Apalikov Nikita Sergeevich

Associate Professor of the civil law department of

The Moscow Institute of Business and Law

PhD in Law

The legal nature of contracts concluded in the Forex market

Annotation: The author analyzes the nature of legal relations arising between a private investor and the brokerage company, which deals with organizing the access in the Forex. The analysis is based on learning contracts. Author concludes that contracts in the Forex are not similar to currency exchange transactions, but relates to forward contracts, which are not judicially protected in Russia, because according to the Russian law they are qualified as a bet contracts.

Key words: Forex, forward contract, derivative, bet.

Традиционно в мировой экономике под термином «Forex» понимают рынок межбанковского обмена валют по свободным ценам (котировка формируется без ограничений или фиксированных значений). [1]

[1]

Этимологию термина можно представить как соединение двух терминов «Foreign» и «Exchange», что в переводе с английского языка означает «валютный обмен». [2, с. 186]

Возникновение международного рынка связывают с падением в 1971 году Бреттон-Вудской валютной системы и переход к свободному формированию валютных котировок под воздействием механизмов рыночной экономики, то есть спроса и предложения.

На сегодняшний день международный валютный рынок представляет собой в глобальном масштабе совокупность всех сделок по купле-продаже иностранной валюты за другую иностранную валюту, участниками которой являются банки, правительства, корпорации и иные специализированные участники.

При этом данные сделки совершаются как на специализированных торговых площадках – биржах, так и непосредственно между кредитными организациями.

При этом цена одной такой сделки исчисляется миллионами долларов США.

Термин «Forex» в российском экономическом пространстве появился достаточно давно, более 10 лет назад, что с учетом сороколетней истории Ямайской валютной системы, которая пришла на смену Бреттон-Вудской, является достаточно солидным сроком.

Несмотря на это, говорить о существовании в России какого-либо правового регулирования как рынка в целом, так и совершаемых на данном рынке отдельных сделок, нельзя.

Обусловленно ли подобное состояние правового вакуума саморегулируемостью рынка, стабильностью его функционирования, отсутствием каких-либо экономических, правовых, политических рисков или же – существующей правовой неопределенностью относительно существа данного финансового института и содержания совершаемых на нем сделок?

Давно даказано, что негативные тенденции одного финансового института напрямую влияют на формирование аналогичных тенденций в рамках другого финансового института. [3, с. 26]

Экскурс в историю мировых экономических кризисов позволяет проследить влияние различных сделок, совершаемых на фондовых, валютных рынках и рынках деривативов, на формирование дефолтных состояний не только в финансовой сфере, но также и в сфере реального сектора экономики. [4, с. 12]

Потенциальная угроза отсутствия правового регулирования рынка «Forex» в России усугубляется тем, что к совершению сделок привлекаются так называемые, частные инвесторы – граждане, которые, используя последние сбережения, под влиянием многообещающей рекламы, за счет «игры» на Forexе рассчитывают на быстрое улучшение своего финансового положения.

Привлекая частных инвесторов к сделкам компании обычно используют стандартные лозунги: «играйте на валютной бирже», «торгуйте на Forexe», «делайте деньги на Forex».

Чтобы понять, может ли гражданин, имеющий в собственности две тысячи долларов США «делать деньги на Forex», совершая вышеупомянутые сделки, необходимо понять, что представялет из себя данный валютный рынок.

Рынок Forex еще называют электронным, потому что «торговля» на нем приобрела популярность с развитием Internet-технологий, позволяющих в режиме реального времени отслеживать изменение курсов валют и совершать сделки не выходя из дома.

Происхождение данных котировок связано с межбанковской торговлей на ведущих мировых валютных торговых площадках (Сингапурская, Нью-Йоркская, Лондонская и другие валютные биржи), где задействованы миллионы реальных денежные средства банков и иных специализированных (профессиональных) участников валютной торговли.

Возможность круглосуточной электронной торговли обусловлена сменой часовых поясов, когда при закрытии одной торговой площадки, котировки транслируются уже с другой, только что открывшейся.

Не вдаваясь в детальное описание струкуры торгов сделаем вывод, что участие непосредственно гражданин в сделках, совершаемых на международном валютном рынке, не возможно.

Их желание вступить в сделку по купле/продаже валюты никак не влияет на спрос или предложение, а, следовательно, на изменение курса валют, потому что денег, которые частный инвестор инвестировал в торговлю, на рынке Forex, нет.

Справедливо возникает вопрос, за счет каких сделок частный инвестор может получить доход или понести убытки, если совершаемые сделки к валютной торговле никакого отношения не имеют?

Для ответа на данный вопрос мы проанализировали ряд договоров, которые предлагают к подписанию компании, предоставляющие доступ на международный валютный рынок «Forex».

По своему содержанию данные договоры можно отнести к смешанным, включающим в себя обязательства по оказанию услуг (услуги по предоставлению информации о котировках), агентированию, комиссии (выполнение поручения клиента об открытии и закрытии операции), хранения (компания обеспечивает хранение денежных средств клиента на своих счетах) и ряда других известных российской цивилистике граждансо-правовых сделок.

Однако сделать однозначный вывод о предмете договора, в результате согласования которого возникают денежные обязательства сторон, весьма затруднительно.

В большинстве своем предметом вышеуказанных соглашений указывается «согласование общих условий совершения конверсионных арбитражных операций».

Не будем углубляться в теоретическую дискуссию относительно возможности использования данной терминологии и значения, придаваемого ей банковским законодательством, рассмотрим как определяют их стороны.

Конверсионные арбитражные операции – это сделки между клиентом и компанией, предусматривающие покупку или продажу иностранный валюты с расчетами на согласованную дату валютирования, при этом термины «покупка» и «продажа» в целях договора толкуются как технические, поскольку право собственности на валюту не переходит.

Полагаем, сделать какой-либо вывод о существе возникающих правоотношений и возможности применения пусть даже к непоименованному договору общих положений о гражданско-правовых обязательствах не представляется возможным.

Считаем необходимым для исследования возникших правоотношений применить правила о системном толковании договора, в случае, если отдельные положения не позволяют расскрыть его содержание.

Изучив более десяти аналогичных по содержанию договоров, как используемых ведущими банками России, так и компаниями, специализирующимися исключительно на рынке Forex, мы проследили структуру возникающих правоотношений, которая представлет из себя следующее.

1. После подписания договора клиент предоставляет компании залог в виде денежных средств, которые он перечисляет на банковский счет компании (депозитарная маржа).

2. Компания предоставляет клиенту программное обеспечение, которое позволяет отслеживать валютные котировки в реальном времени, а также открывает гарантийно-торговый (торговый, лицевой, индивидуальный и т.п.) счет, на котором находится денежная сумма, эквивалентная размеру залоговых средств.

При этом и сам счет, и денежная сумма на нем являются вируальными, к ним не применимы ни положения о расчетах, ни положения о банковском счете, так сказать, «игрушечные» деньги для «игры» на валютной бирже.

Вощникает вопрос — когда «игрушечные» деньги превращаются в настоящие?

Установленное программное обеспечение позволяет клиенту совершать различные операции со своим вирутальным счетом, в том числе открывать позиции на покупку и на продажу валюты, используя свои знания в техническом и фундаментальном анализе рыночной ситуации.

Кто же тогда выступает стороной по сделке? Кто должен поставить проданную валюту и получить купленую?

3. Проанализировав рыночную ситуацию клиент приходит к выводу, к примеру, о росте курса доллара США к Евро, и открывает сделку на покупку доллара (покупает), чтобы после, по большему курсу, сделку закрыть (продать).

Полученная за счет разницы цены покупки и цены продажи прибыль увеличивает колличество виртуальных денег на торговом счете клиента, а, соответственно, право требование на получение с компании реальных денежных средств, эквивалетных вируальным.

Вышеуказанная операция говорит о том, что первоначальное обязательство по выплате денежных средств возникает именно у компании, которому корреспондирует право на удержание денежных средств клиента, находящихся на банковском счете компании, в случае, если клиент в результате операции понес «вирутальный» убыток.

Рассматривая структуру единичной операции (вируальной сделки) можно установить, что она состоит из двух частей – покупка иностранной валюты и, затем, ее продажа.

Существование такой сложной структуры сделки обусловлено тем, что в противном случае, компании пришлось бы осуществлять реальную поставку клиенту купленной валюты, к примеру, новозеландского доллара или японской йены.

В данном случае в банковской практике для обозначения подобной структуры сделки используется понятие «арбитражная» операция, которая предполагает осуществление как минимум двух противоположных сделок по покупке и продаже валют на одинаковую сумму.

Если обобщить все вышесказанное, то можно с точностью сказать, что гражданско-правовое содержание возникающих правоотношений заключается в обязанности сторон произвести выплату денежных средств другой стороне в случае, если прогнозы относительно изменения курса валют оправдаются или не оправдаются.

Можем ли мы выявленные правоотношения облечь в рамки какого-либо поименованного в Гражданском Кодексе РФ договора?

Видимо нет, но на лицо содержание такого известного еще дореволюционному праву института как сделка на разницу, которая позже была поименованна в российском гражданском праве как форвардный договор (дериватив, производный финансовый инструмент и т. п.), споры относительно которого являлись предметом рассмотрения судов различных инстанций и были искусственно лишены судебной защиты как сделки пари. [5]

п.), споры относительно которого являлись предметом рассмотрения судов различных инстанций и были искусственно лишены судебной защиты как сделки пари. [5]

Позже Конституционный Суд РФ высказался относительно содержания данной сделки, однако, четкой позиции по данному вопросу сформировано не было. [6]

Из целого ряда законопроектов, которые разрабатывались с целью создания правовой базы для использования подобных сделок, ни один так и не был принят, так как, опять же, четкого понимания о том, что же представляют по своей правовой природе данные сделки у разработчиков не было. [7]

Позднее в ст. 1062 ГК РФ были внесены изменения, которые формально, признавая данные сделки сделками пари, предусматривали возможность судебной защиты, в случаях, если участниками таких сделок являются банки или иные лицензированые участики (профессиональные участники рынка ценных бумаг).

Требования граждан, являющихся участниками подобных сделок, подлежат защите только в случае заключения их на бирже, однако, как мы уже выяснили, гражданин может быть участником биржевой торговли только через посредничество брокера – профессионального участника.

На основании вышеизложенного можно прийти к выводу, что на сегодняшний день сделки, совершаемые гражданами – частными инвесторами, то есть наименее защищенными субъектами гражданского оборота, на рынке Forex, судебной защите не подлежат и, в случае возникновения конфликта интересов или нарушения гражданских прав контрагентом – компанией, рассчитвать на защиту нельзя.

Литература:

[1]. Википедия Свободная Энциклопедия, http://ru.wikipedia.org/wiki/FOREX;

[2]. Миркин Я.М., Миркин В.Я. Англо-русский толковый словарь по банковскому делу, инвестициям и финансовым рынкам. М.: Альпина Бизнес Букс, 2006.;

[3]. Dodd R. Virtues of Prudential Regulation // Initiative for Policy Dialogue. 2004;

[4]. Michael Fleming. 2000. The Benchmark U.S. Treasury Market: Recent Performance and Possible Alternatives. New York Federal Reserve Bank Economic Policy Review, Vol. 6, № 1.;

[5]. Постановление Президиума ВАС РФ от 8 июня 1999 г. № 5347/98 // Вестник ВАС РФ. № 91;

№ 91;

[6]. Определение КС РФ от 16 декабря 2002 г. № 282-О «О прекращении производства по делу о проверке конституционности статьи 1062 ГК РФ в связи с жалобой КАБ «Банк Сосьете Женераль Восток» // СПС «КонсультантПлюс», версия «Проф»;

[7]. Проект № 147313-3 ФЗ «О срочном рынке» // СПС «КонсультантПлюс», версия «Проф»; Проект № 309366-3 ФЗ «О производных финансовых инструментах» // СПС «КонсультантПлюс», версия «Проф».

Будь впереди Отличие свопа от опциона

Отличие Опционов От Свопов — Trader-forbs

Сравнительная таблица фьючерс опцион своп Какработает свечной график на бинарных опционах… Читать дальше.

Деривативы: Форварды, Фьючерсы Опционы, Свопы

Свопопцион на среднее В отличие от свопов эта сделка позволяет покупателю получить… Читать дальше.

Опцион Википедия

В отличие от страховых в отличие от полиса, путопционы могут быть свободно проданы. .. Читать дальше.

.. Читать дальше.

Дериватив Derivative — Это — Forexawcom

Отличие валютных фьючерсов от операций форвард заключается в том, опционы, свопы)… Читать дальше.

Скажите Пожалуйста ,чем Отличается Своп От Опциона???

Деривативы: форварды, фьючерсы опционы, свопы. опцион в отличие от фьючерса… Читать дальше.

Отличие Свопов От Опционов Chasha-poznaniyaru

Похожие записи: Своп опцион Валютный опцион это производный финансовый инструмент… Читать дальше.

Ответыmailru: В Чем Отличие Фьючерсных Отношений От

Опционы. Полный Свопы. В отличие от фьючерсов, сделки своп оплачиваются только в… Читать дальше.

Принципиальное Отличие Опционов От Свопов Ekvador

Отличие опциона от фьючерсов, форвардов и свопов в том, что фьючерсы опционы, свопы… Читать дальше.

Опционы И Фьючерсы: Определение, Отличия

Опцион или что такое опцион, фьючерс, своп и стоиости базового актива в отличии от. .. Читать дальше.

.. Читать дальше.

217 Опционы, Фьючерсы, Свопы: Существенным

Свопцион (англ. swaption) производный финансовый инструмент, опцион на своп, контракт, дающий… Читать дальше.

Фондовые Деривативы : Опционы, Фьючерсы, Форварды, Свопы

В отличие от фьючерсов, свопы и опционы входят в семью деривативных инструментов… Читать дальше.

Приложение 1 Некоторые Другие Деривативы

Принципиальное отличие опционов от свопов, If your position closes again at a loss, you should then bet this time an amount of 40… Читать дальше.

Своп Swap — Это — Forexawcom

Fully automated trading robot software for binary option auto trade… Читать дальше.

Инструментарий Фондового Рынка: Что Такое Опционы, И

Главное его отличие от свопа опционы, свопсделки и Цена опциона зависит от. .. Читать дальше.

.. Читать дальше.

33 Опционы И Свопы — Biglibraryru

Отличие опциона от фьючерсов, форвардов и свопов в том, фьючерсы, опционы, свопы… Читать дальше.

Отличие Опциона От Фьючерса — Trader-forbs

Отличия форекс опционов. на бинарные опционы от 1 отличное своп Контракт… Читать дальше.

Срочный Рынок Форвард Фьючерс Опцион Своп

Это выгодно отличает опционы от Вы спутали оборот в отличие от с оборотом по… Читать дальше.

Дополнительная Информация К Главе 8 Некоторые Другие

По которому покупатель опциона стандартизированные в отличие от Своп (финансы)… Читать дальше.

Свопцион Википедия

ОПЦИОНЫ, ФЬЮЧЕРСЫ, СВОПЫ: определенную сумму валюты в зависимости от условий опциона… Читать дальше.

В Чем Разница Разница Между Опционом И Фьючерсом?

Отличие опционов от фьючерских, опционов и свопов: национальные, международные. .. Читать дальше.

.. Читать дальше.

34 Валютные Опционы

Фондовые деривативы: опционы, фьючерсы, форварды, свопы, Отличие опциона от фьючерсов… Читать дальше.

Фьючерсные И Форвардные Контракты

Свопопцион особый финансовый инструмент, производный от свопа… Читать дальше.

Отличие Опционов От Фьючерских Luxtuorru

Безусловно, главное и принципиальное отличие опциона от фьючерса заключается в том… Читать дальше.

Опцион Или Фьючерс — Optionru

Скажите пожалуйста, чем отличается своп от опциона? ? ? Опцион (лат. optio выбор, желание… Читать дальше.

Отличия Форекс Опционов Mobinicru

Своп опцион! Бесплатные сигналы! 30 индикаторов! Разгон депозита за неделю… Читать дальше.

Валютный Своп И Его Виды: Валютный Своп — Это

Отличие свопов от опционов, Биржа налагает взыскание на продавца, если у того не будет. .. Читать дальше.

.. Читать дальше.

Опционы: Для Тех, Кто Не Хочет Ждать У Моря Погоды

Срочный рынок. Форвард. Фьючерс. Опцион. СВОП. 1. СРОЧНЫЙ в отличие от опциона… Читать дальше.

Сравнительная Таблица Фьючерс Опцион Своп Ufa-gazelru

Фондовые деривативы: опционы, фьючерсы, форварды, свопы, Отличие опциона от фьючерсов… Читать дальше.

Деривативы и мировой кризис (Заметки по новейшей глобальной истории

«В последнее время термин «деривативы»

появился в лексиконе людей, которые в

принципе о подобных вещах не должны

иметь ни малейшего представления»

(М.Идов)

«Широкое внедрение деривативов

радикально преобразило весь

капиталистический мир» (Д.Голубовский)

«В глобальной экономике, в мире

деривативов роль доллара слабеет… У

ФРС есть лишь два пути: или укреплять

бакс, не допуская его вытеснения системой

деривативов. Или отказаться от роли

Или отказаться от роли

мировой резервной валюты» (Л.Пайдиев)

«Ещё туманнее перспективы совсем

недавно сверхпопулярных деривативов,

включая свопы кредитного дефолта»

(С.Егишянц)

Признаем, что описание текущего мирового кризиса невозможно без упоминания деривативов. Многие аналитики напрямую связывают финансовый кризис с чрезмерным развитием рынков деривативов. The USA Today отметило, что «текущий кризис не ограничен коммерческими банками и традиционными практиками кредитования. Главную роль сегодня играют инвестиционные банки и инструменты, которые даже не существовали в начале 1990-х: свопы на дефолты по кредитам, облигации, обеспеченные долговыми обязательствами и структурные инвестиционные инструменты». Американские власти объявили в мае 2009 года о своих предложениях по усилению регулирования рынка производных финансовых инструментов, которые считаются причиной банкротств Lehman Brothers и страховщика American International Group, что спровоцировало коллапс кредитного рынка и привело к убыткам финансовых компаний на более чем $1,4 трлн. The New York Times предположил: «Новая инициатива американского президента Барака Обамы по регулированию производных инструментов, очевидно, поможет сдержать процесс формирования сложных продуктов и необдуманных практик, которые в значительной степени способствовали развитию финансового кризиса».

The New York Times предположил: «Новая инициатива американского президента Барака Обамы по регулированию производных инструментов, очевидно, поможет сдержать процесс формирования сложных продуктов и необдуманных практик, которые в значительной степени способствовали развитию финансового кризиса».

Без упоминания деривативов невозможно описание реалий текущего мирового кризиса. Так, известный российский аналитик С.Егишянц отметил в своих еженедельных обзорах следующее: «Телеканал ABC выяснил, что небольшое лондонское подразделение AIG умудрилось получить 500 млрд. долларов убытка на своих рисковых операциях с деривативами – причём эти операции проводились в течение 10 лет и раньше приносили хорошие прибыли» (16.03.2009). «Запомнилось и банкротство хедж-фонда Weavering Macro Fixed Income, у которого, как выяснилось, по существу единственным «активом» был пакет деривативов, выпущенных некой оффшорной компаний – безвестной, но зато (какое совпадение!) основанной и управляемой лично главой означенного фонда» (23. 03.2009). С.Егишянц так иронично прокомментировал причину спасения ведущего мирового страховщика AIG: «Глава Фед Бернанке открытым текстом заявил, что спасают страховщика лишь потому, что он играет системообразующую роль (кстати, в немалой степени и для европейских банков), поэтому его банкротство обойдётся дороже в смысле последствий и усилий по их преодолению; вообще же Бернанке, говоря об AIG, был нехарактерно для себя разъярён. Бывший глава AIG Морис Гринберг скупал акции этой компании и т.к. они рухнули, решил посудиться с группой – мол, мошенники они, обманули меня: публика посмеялась – ведь именно Гринберг в своё время запустил программу безудержной эмиссии деривативов, из-за которых нынче компания и схлопнулась» (09.03.2009).

03.2009). С.Егишянц так иронично прокомментировал причину спасения ведущего мирового страховщика AIG: «Глава Фед Бернанке открытым текстом заявил, что спасают страховщика лишь потому, что он играет системообразующую роль (кстати, в немалой степени и для европейских банков), поэтому его банкротство обойдётся дороже в смысле последствий и усилий по их преодолению; вообще же Бернанке, говоря об AIG, был нехарактерно для себя разъярён. Бывший глава AIG Морис Гринберг скупал акции этой компании и т.к. они рухнули, решил посудиться с группой – мол, мошенники они, обманули меня: публика посмеялась – ведь именно Гринберг в своё время запустил программу безудержной эмиссии деривативов, из-за которых нынче компания и схлопнулась» (09.03.2009).

М.Идов отметил в самом начале текущего мирового кризиса следующее: «Когда аббревиатурой «ГКО» оперируют не только работники финансовых рынков, но и бабушки на рынках продовольственных, за этим в широкое употребление входят термины «дефолт», «черный вторник» и всякие там «веерные отключения». Вместе с «деривативами» рука об рука идут словосочетания «ипотечный кризис», «кризис ликвидности», а также высока вероятность появления уже давно забытого словосочетания «мировой системный кризис» (15.10.2007). Экономист М.Делягин подчеркнул: «Безумный, вышедший из-под всякого контроля рост американских производных ценных бумаг, раздача заведомо безвозвратных ипотечных кредитов и многоуровневая «перепаковка рисков», ставшие непосредственными причинами глобального финансового кризиса, производят на неподготовленного наблюдателя шоковое впечатление». И с данной позицией можно согласиться. Так что же такое деривативы?

Вместе с «деривативами» рука об рука идут словосочетания «ипотечный кризис», «кризис ликвидности», а также высока вероятность появления уже давно забытого словосочетания «мировой системный кризис» (15.10.2007). Экономист М.Делягин подчеркнул: «Безумный, вышедший из-под всякого контроля рост американских производных ценных бумаг, раздача заведомо безвозвратных ипотечных кредитов и многоуровневая «перепаковка рисков», ставшие непосредственными причинами глобального финансового кризиса, производят на неподготовленного наблюдателя шоковое впечатление». И с данной позицией можно согласиться. Так что же такое деривативы?

Согласно п. «а» ст. 2 Закона Швейцарии от 24 марта 1995 года «О фондовых биржах и торговле ценными бумагами» деривативы относятся к ценным бумагам. Иными словами, последний следует понимать как объект оборота, т. е. право. Само определение дериватива дано в ст. 5 Ордонанса Швейцарии от 2 декабря 1996 г. «О фондовых биржах и торговле ценными бумагами»: деривативы – «финансовые договоры, чья цена производна либо от активов, таких как акции, облигации, товары, драгоценные металлы, либо от некоторых отсылочных величин, таких как курсы валют, процентные ставки, индексы». Согласно § 2.2 Закона Германии от 9 сентября 1998 года «О торговле ценными бумагами», деривативы – «права, торговля которыми осуществляется на отечественном или зарубежном рынке, чья рыночная цена прямо или косвенно связана с движением рыночной цены ценных бумаг или иностранной валюты или с изменением процентных ставок».

Согласно § 2.2 Закона Германии от 9 сентября 1998 года «О торговле ценными бумагами», деривативы – «права, торговля которыми осуществляется на отечественном или зарубежном рынке, чья рыночная цена прямо или косвенно связана с движением рыночной цены ценных бумаг или иностранной валюты или с изменением процентных ставок».

Комиссия по фьючерсной торговле США в Derivative Markets Report определила дериватив, как «договор, цена которого производна от ценности одной или более базовых ценных бумаг, индексов, долговых инструментов, товаров, других производных инструментов или любого согласованного ценового индекса или показателя (например, движение индекса потребительских цен или фрахтовых тарифов». Википедия о деривативе. Дериватив (англ. derivative) — финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым. Обычно, целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Наиболее известные деривативы – это опционы, фьючерсы и свопы. М.Идов иронично отметил: «Объяснить, что такое деривативы, в популярных терминах кое-как можно — так же, как можно объяснить гипотезу Пуанкаре при помощи яблока и бублика. Игра на деривативах есть заключение пари об исходах пари, заключаемых кем-то другим. Таким образом, на рынке производных успех зависит от чужого успеха. Или от чужого провала: многие хедж-фонды, не связанные правилами, регулирующими поведение более демократичных инвестиционных фирм, играют одновременно на повышение и понижение. На то они и хедж-фонды; одно из значений слова hedge — «подстраховка». Деривативы можно рассматривать как метафору современного стиля управления — предвыборных стратегий, например. Игра идет не на повышение или понижение, а на пессимизм или оптимизм. Система работает, пока ты веришь, что она работает».

Отличительная особенность деривативов в том, что их количество не обязательно совпадает с количеством базового инструмента. Наиболее известные деривативы – это опционы, фьючерсы и свопы. М.Идов иронично отметил: «Объяснить, что такое деривативы, в популярных терминах кое-как можно — так же, как можно объяснить гипотезу Пуанкаре при помощи яблока и бублика. Игра на деривативах есть заключение пари об исходах пари, заключаемых кем-то другим. Таким образом, на рынке производных успех зависит от чужого успеха. Или от чужого провала: многие хедж-фонды, не связанные правилами, регулирующими поведение более демократичных инвестиционных фирм, играют одновременно на повышение и понижение. На то они и хедж-фонды; одно из значений слова hedge — «подстраховка». Деривативы можно рассматривать как метафору современного стиля управления — предвыборных стратегий, например. Игра идет не на повышение или понижение, а на пессимизм или оптимизм. Система работает, пока ты веришь, что она работает».

Л. Пайдиев так позиционирует эффект деривативов: «На основании денег, которые эмитирует государство, частные банки (крупные, с огромным количеством филиалов), фактически, могут выпускать собственные деньги. Что такое современный финансовый рынок в США? 40% облигаций государства, 40% — ипотечные бумаги, производные от залогов, и 20% — фондовый рынок, акции и облигации. На основании этих компонентов и зарабатывают деньги международные банковские структуры. И как только сыплется гигантский рынок ипотеки, немедленно возникают негативные эффекты в других сегментах финансового рынка. Горят деривативы, производные на производные и так далее. Искусственно раздутые цены на недвижимость, зерно, нефть в итоге тоже рушатся, сметая огромный массив этих самых производных бумаг».

Пайдиев так позиционирует эффект деривативов: «На основании денег, которые эмитирует государство, частные банки (крупные, с огромным количеством филиалов), фактически, могут выпускать собственные деньги. Что такое современный финансовый рынок в США? 40% облигаций государства, 40% — ипотечные бумаги, производные от залогов, и 20% — фондовый рынок, акции и облигации. На основании этих компонентов и зарабатывают деньги международные банковские структуры. И как только сыплется гигантский рынок ипотеки, немедленно возникают негативные эффекты в других сегментах финансового рынка. Горят деривативы, производные на производные и так далее. Искусственно раздутые цены на недвижимость, зерно, нефть в итоге тоже рушатся, сметая огромный массив этих самых производных бумаг».

В работе «Спекулятивный капитал, деривативы, хедж-фонды и Первая глобальная Великая депрессия» было отмечено следующее. М.Делягин выделяет существенное: «Значимость высокорискованных ипотечных кредитов заключается даже не в темпах их роста, но в опоре этого роста на развитие системы деривативов, при которой последующий кредит использует в качестве обеспечения предыдущий». Делягин отметил: «Для «покупки риска» выпускаются специальные бумаги (Credit Default Swaps, CDS), являющиеся деривативами. Однако на их основе тоже выпускаются ценные бумаги — деривативы от деривативов (Collateralized Debt Obligation, CDO), и даже деривативы от деривативов от деривативов (Collateralized Loan Obligation, CLO»). Необходимо признать, что это напоминает своеобразную пирамиду. Экономист констатирует: «Безрассудное поведение инвесторов, покупавших необеспеченные деривативы и их непрозрачные пакеты, аналогично их поведению в период вхождения в кризис 1997-2000 годов. Когда рынки рухнули, инвесторов спрашивали, как они могли вкладывать деньги (в том числе клиентов) в заведомо ничем не обеспеченные ценные бумаги (например, ГКО российского правительства), — и получали честный ответ: «Мы не можем отказываться от доходности в 40% годовых».

Делягин отметил: «Для «покупки риска» выпускаются специальные бумаги (Credit Default Swaps, CDS), являющиеся деривативами. Однако на их основе тоже выпускаются ценные бумаги — деривативы от деривативов (Collateralized Debt Obligation, CDO), и даже деривативы от деривативов от деривативов (Collateralized Loan Obligation, CLO»). Необходимо признать, что это напоминает своеобразную пирамиду. Экономист констатирует: «Безрассудное поведение инвесторов, покупавших необеспеченные деривативы и их непрозрачные пакеты, аналогично их поведению в период вхождения в кризис 1997-2000 годов. Когда рынки рухнули, инвесторов спрашивали, как они могли вкладывать деньги (в том числе клиентов) в заведомо ничем не обеспеченные ценные бумаги (например, ГКО российского правительства), — и получали честный ответ: «Мы не можем отказываться от доходности в 40% годовых».

Н.Рубцов убежден, что «системный риск финансовых рынков лежит в сфере кредитных деривативов». Он считает, что «в мировой банковской системе произошел структурный сдвиг. Традиционно присущие сектору риски кредитные институты начали списывать со своих балансов путем создания синтетически скроенных деривативных продуктов. Кредитные риски стали переходить из банковского сектора к другим участникам инвестиционного сообщества. Иными словами, была нарушена привычная структура взаимоотношений между кредитором и заемщиком капитала, оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора к небанковским инвестиционным структурам делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым. Вместе с тем небезызвестный закон страхования гласит, что хеджирование наряду с уменьшением риска отдельной стороны, увеличивает риск системы в целом посредством включения так называемого «морального фактора». Моральный риск – это ассиметричность информации, т. е. когда наличие страховки делает человека менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов. Как заметил Рагурам Раджан из Международного валютного фонда, банки сейчас больше «вскармливают» риск, чем уменьшают стремление к нему. При нынешней относительно здоровой финансовой обстановке рынки сохраняют стабильность, что, как бы не звучало парадоксальным, ведет к интенсификации «морального риска». Иными словами, чем дольше рыночные суперструктуры предстают как надежные, тем все больший груз доверия на них возлагается. И это несмотря на то, что сама видимость надежности этих структур не прошла испытание трудным временем».

Традиционно присущие сектору риски кредитные институты начали списывать со своих балансов путем создания синтетически скроенных деривативных продуктов. Кредитные риски стали переходить из банковского сектора к другим участникам инвестиционного сообщества. Иными словами, была нарушена привычная структура взаимоотношений между кредитором и заемщиком капитала, оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора к небанковским инвестиционным структурам делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым. Вместе с тем небезызвестный закон страхования гласит, что хеджирование наряду с уменьшением риска отдельной стороны, увеличивает риск системы в целом посредством включения так называемого «морального фактора». Моральный риск – это ассиметричность информации, т. е. когда наличие страховки делает человека менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов. Как заметил Рагурам Раджан из Международного валютного фонда, банки сейчас больше «вскармливают» риск, чем уменьшают стремление к нему. При нынешней относительно здоровой финансовой обстановке рынки сохраняют стабильность, что, как бы не звучало парадоксальным, ведет к интенсификации «морального риска». Иными словами, чем дольше рыночные суперструктуры предстают как надежные, тем все больший груз доверия на них возлагается. И это несмотря на то, что сама видимость надежности этих структур не прошла испытание трудным временем».

Признаем, что феномен деривативов важен не только для осмысления реалий мирового кризиса, но и для новейшей глобальной истории. Деривативы – это то, что позволяет увидеть мутагенез мировой валютно-финансовой системы. Без осмысление феномена деривативов новейшая глобальная история превратится в набор практически не связанных между собой событий.

Признаем, что ряд реперов в новейшей истории нам дает рынок деривативов. Л.Пайдиев отметил следующее: «Десятки миллионов бизнесменов в сотнях миллионов контрактов сегодня ищут пути защиты своего капитала и прибылей от обесценения доллара и привязанных к нему валют и активов. И глобализация, развитие рынка деривативов даёт им новые, ещё 10-15 лет назад невиданные возможности… Хеджирование означает, что вначале начинается массовая скупка фьючерсов, срочных контрактов на самые массовые биржевые товары. Это порождает резкий рост цен на них, превышающий экономически обоснованные размеры, перепроизводство с последующих обвальным падением цен. Такой фокус сейчас активно заметен на рынке нефти. Но затем включаются более совершенные механизмы. Размеры деривативов выросли даже не в сотни, в тысячи раз по сравнению с 70-ми достигнув где то 150 трлн. долларов. С 1991 по 2002 год деривативные позиции банковской системы США увеличились с 10 до 60 трлн. долларов. Больше всего распространилось хеджирование риска процентой ставки – универсального, интегрального показателя, отражающего цену денег, спрос на деньги, предложение денег денежно кредитной системой». Д.Тенненбаум считает, что нынешнее кризисное состояние мировой валютно-финансовой системы – это следствие шагов, предпринятых десятилетия назад: «В том же 1985 г., была начата политическая линия, приведшая к появлению «экономического пузыря» Японии в 1986-1991 годах… По сути дела, японская «экономика пузыря» не была японским явлением как таковая, она являлась интегральной частью глобального финансового пузыря, который начал надуваться в связи с запуском в действие «рейганомики».. Пузырь начал трещать по швам в октябре 1987 г., когда случился широко известный обвал биржевого рынка – «черный понедельник», повлекший за собой коллапс огромной доли рынка «бросовых акций». Тем не менее, вместо того, чтобы приняться за исправление причин появления пузыря, было принято решение надуть новый: пузырь так называемых «финансовых производных», рынок которых достигает сегодня небывалого объема, оцениваемого в 300 триллионов (300 тысяч миллиардов) долларов во всем мире! Изначально представленный как способ, позволяющий застраховаться от потерь из-за колебаний курсов валют и прочих флуктуаций рынка, сами контракты, заключенные по финансовым производным превратились в инструмент спекуляций в самом широком масштабе».

М.Кирнэн отметил, что «за период с 1993 по 1995 года год мировой рынок производных финансовых инструментов вырос вдвое и составил 35 триллионов долларов». Кирнэн также отметил «сенсационное банкротство правительства округа Оранж в Калифорнии, которое произршло в 1995 году. Некогда один из богатейших регионов в мире, округ Оранж понес катастрофические потери из-за операций с деривативами – вот вам новая экономика в миниатюре». Экономист М,Делягин подчеркнул: «В результате развития производных инструментов рост ипотечных ценных бумаг был стремителен. В 1998 году их еще практически не было; в 2004 году их объем составлял 8 трлн.долл., в 2005 — 17, 2006 — 34, в 2007, несмотря на ощутимые трудности, — 46 трлн.долл».

Е.Гильбо отметил в далеком 2003 году: «За последние полтора года количество деривативов в Европе (страхующих риск невозврата кредитов) выросло примерно в два раза. Это говорит о росте неуверенности в завтрашнем дне. За этим ростом стоят не только формальные показатели, на которые обычно ориентируются аналитики, но и предчувствие валютной войны, серьезнейших потрясений не только рынков, но и всей валютно-финансовой системы» (11.08.2003). П.Фаррелл отметил в 2007 году: «С учетом мирового ВВП, составляющего $48 трлн., деривативы представляют собой хороший инструмент при последовательном управлении риском от сделки к сделке. Однако стоит использовать их 10 раз подряд при совершении сделок в разных уголках мира, и мы получим финансовое “оружие массового разрушения экономики”. Глава одной из крупнейших в мире компаний по управлению активами — Pacific Investment Management Company, или PIMCO, Билл Гросс предупреждает, что новый мировой рынок различных производных инструментов, или «shadow banking system», печатает новые деньги, объем которых уже составляет $516 трлн. При этом ни один центральный банк мира не сможет их обеспечить».

М.Делягин выделил следующее: «На этом пути было достигнуты выдающиеся успехи: благодаря многоуровневой системе деривативов риски инвестора, вкладывающего свои средства в первоклассные облигации американской корпорации, были на порядок – примерно в десять раз! – ниже рисков самой этой корпорации. Это позволяло получать практически гарантированную доходность, и именно выполнение указанной инвестиционно необходимой функции обеспечило бурное развитие деривативов и, соответственно, раздувание спекулятивного «финансового пузыря». Р.Василишин считает, что «США, Евросоюз и Япония вместе уже выпустили в оборот деривативов (фактически необеспеченных долговых обязательств) на сумму, для покрытия которой весь мир должен работать в течение более 20 лет… сегодня мировая экономика только приблизилась к тому, что кредиторы начали предъявлять американские векселя и биржевые деривативы к оплате. И в то же мгновение глобальная экономика потерпела фактический крах. А это только капля в море. Когда владельцы ценных бумаг — акций, облигаций, фьючерсов и опционов — поймут, что они обмануты, то на фондовый рынок в результате паники будет выброшена вся биржевая макулатура, а это навсегда разрушит мировую экономику, основанную на вере в сакральность банковского процента». Василишин приводит следующую цифру: «1,5 квадриллиона долларов — общая стоимость деривативов, находящихся в обороте на мировом фондовом рынке и большинство которых эмитированы в США и номинированы в американской валюте».

Британская «Guardian» публикует крайне интересное интервью с Эрнандо де Сото, Перуанский экономист полагает, что монетарная политика, проводимая сейчас рядом государств для борьбы с мировым кризисом, вряд ли может принести ожидаемые плоды. «Ваши власти хорошо представляют, что делать с деньгами, но я не уверен, что они понимают, как заставить работать кредитную систему, а это значит, что они на неверном пути», — полагает де Сото. По оценкам, Эрнандо де Сото сейчас в мире около 13 триллионов долларов в виде монет и купюр, около 170 трл долл в виде традиционных ценных бумаг и порядка 600 трл долларов (а, возможно, и около 1 квадриллиона долларов) в производных инструментах. Проблемы мировой экономики связаны именно с деривативами, поэтому они вряд ли могут быть решены монетарными средствами.

Специалист по экономике бедных стран, де Сото, сравнивает нынешнее положение в Великобритании и США с «банановыми республиками», основной проблемой которых стала теневая экономика. «То, что сделало капитализм таким сильным в Европе и Америке, — это строгий учет всех активов, от собственности, до акций. То, что подрывает капитализм сейчас, — это как раз «неучтенные» активы — производные инструменты», — считает экономист. Сейчас, когда большинство этих активов стали «токсичными», т.е. средства, которые их обеспечивали, значительно обесценились, главной проблемой становится отсутствие строгой мировой системы учета деривативов и политика банков по сокрытию достоверной информации. США и Великобритания превратились, таким образом, в теневые экономики, и останутся таковыми, пока все производные не будут учтены, а токсичные — не будут изъяты из бухгалтерских отчетностей.

Д.Голубовский отметил следующее: «Виноваты транснациональные банки, занимавшиеся последние двадцать лет бесконтрольной эмиссией деривативов на различных рынках – долговом, валютном, товарном. Чтобы выпустить обращаться акцию на биржу нужно опубликовать проспект эмиссии, раскрыть владельцев и финансовые показатели, пройти аудит, роадшоу и т.д. Чтобы выпустить межбановский дериватив не нужно ничего. Большая пятерка инвестиционных банков Уолл-Стрит была одновременно эмитентами, маркет-мейкерами, регуляторами, то есть налицо конфликт интересов, когда принципы риск-менеджмента сталкиваются с принципами наибольшей доходности. Просто представьте: объем всего мирового ВВП – около $ 50 триллионов, а объем только зарегистрированных на межбанковском рынке деривативов – $ 500 триллионов. А что лежит в основе этих производных инструментов? Базисные активы? Ценные бумаги, нефть, золото, «простые» долги? Вовсе нет! В основе большинства деривативов лежат сложные математические модели, которые в режиме реального времени производят постоянную переоценку текущих цен, используя формулы, информацию с разных рынков, и т.д. Этими фантиками сегодня перекачана глобальная экономика, и, самое неприятное, их невозможно отличить от реальных денег в публичных отчетах банков о состоянии их баланса. Именно это и парализовало межбанковский рынок на Западе, потому что, грубо говоря, никто не знает, кто именно и на сколько конкретно «попал» с этими фантиками, которые Уолл-Стрит распродал по всему миру. Банк, надежный по своим отчетам, может оказаться просто пустой финансовой скорлупой». Д.Голубовский приводит следующую цифру: «О реальных оборотах рынка этих фантиков (здесь я имею в виду весь рынок деривативов): в 2007 году DTCC зарегистрировала трансакций с деривативами на $ 1,09 квадриллиона (!!!). Вдумайтесь в эту невообразимую цифру. Вы представляете, что означает падение оборота с таких величин практически до нуля?!» Голубовский подчеркнул: «Можно сказать, что все доходы США станут просто фиговым листком, прикрывающим наготу рынка деривативов, и если это станет очевидно для многих, и кто-нибудь, не слишком сильно связанный своими интересами с этими колоссальными финансовыми махинациями вслух крикнет «Король-то голый!», вся глобальная финансовая власть в тот же миг рухнет. Мы с вами можем рассуждать о том, хорошо это или плохо, – если она рухнет, – но те, кто стоят у руля этой системы – не могут, потому что для них это безусловно плохо. И они сделают и уже делают все возможное, чтобы прикрыть свое фиаско, и чтобы глобальная игра в фантики продолжалась».

История деривативов по А.АйвазовуА.Айвазов отметил: «Для этого в 1987 году во главе ФРС США был поставлен Алан Гринспен, который совершил «новую финансовую революцию», создав институт деривативов, страховавший от возможного лопания финансовых пузырей. Логика Гринспена была предельно проста: пузырь вышибался пузырем. Если раздулся нефтяной пузырь, то финансовые ресурсы с помощью деривативов можно было перекачать в пузырь интернет-экономики, а если готов был лопнуть пузырь интернет-экономики, то финансовые ресурсы перекачивались в недвижимость, раскручивая ипотеку». Айвазов акцентировал внимание на следующем: «С середины 1990-х деривативы незаметно и прочно вошли в жизнь каждого американца. Банки выдавали людям кредиты низкой степени надежности, стимулируя таким образом расширение спроса. Затем брали эти кредиты и спрессовывали их в большие массивы, после чего выпускали новые облигации — производные от тех, первых кредитов (потому они и назывались деривативами). Эти облигации потом опять разрезались и упаковывались заново. Создавались деривативы третьего, четвертого, пятого уровня и так далее. Так из нескольких кредитов различной степени рискованности — от рискованных до обычных, система создавала целое облако — сотни тысяч новых бумаг. Считалось, что риск как бы размазывается по ним. Брались десять тысяч плохих кредитов, перемешивались с сотней тысяч надежных, и на этом основании выпускалась облигация, которая отправлялась гулять по миру».

Айвазов подчеркнул: «Под идеи Алана Гринспена известные американские экономисты вроде Роберта Мертона, Майрона Скоулза, Гарри Марковица или Мертона Миллера подвели теоретическую базу. И даже получили Нобелевские премии за это, очень убедительно доказывая, что использующиеся при создании деривативов компьютерные математические модели могут распылять риск бесконечно и безопасно. И когда перенакопленный и рассеянный среди миллионов собственников капитал в начале нового тысячелетия перестал давать достаточно высокую среднюю прибыль от вложений в реальную экономику, его перенаправили в экономику виртуальную, т.е. в деривативы. А так как пятый технологический уклад в начале тысячелетия исчерпал свой потенциал, и IT-технологии перестали обеспечивать высокий доход, в американской экономике начался бум ипотеки. Причем ипотеку давали даже людям, живущим на социальное пособие, так как благодаря росту цен на жилье получатели кредита через год-другой могли продать свои новые дома, рассчитаться с долгом и получить при этом еще и хороший доход. И все свято верили, что так будет вечно и что с помощью деривативов удастся уйти от неизбежных рисков».

Деривативы и А.ГринспенАналитик Д.Голубовский отметил следующее: «Надо было создавать новый механизм обращения и утилизации денежной массы и задолженности, и решение было предложено Гринспеном, великим черным магом глобального финансового рынка, который тогда как раз вступил в должность директора ФРС. Я бы назвал его финансовым некромантом. Гринспен решил задачу, стоящую перед «рейганомикой» путем массового внедрения деривативов – различных ценных бумаг, часто внебиржевого характера, представлявших собой права заимствования, права на совершение сделок и различные страховые инструменты для страхования капитала. Фьючерсы, опционы, кредитные свопы наводнили финансовый рынок США, заняв практически нерегулируемую нишу, отданную на откуп крупнейшим американским инвестиционным банкам. Высокая волатильность рынков, которые стимулировала «рейганомика», благоприятствовала широкому внедрению всех этих инструментов. Вслед за сравнительно простыми инструментами в дальнейшем появились сложные структурные облигации и деривативы. Суть этих бумаг заключалась уже в том, что как актив они представляли собой ни что иное, как сложные математические модели оценки рисков. Эти бумаги, в сущности, стали своеобразной монетизацией инвестиционных стратегий банков, инвестиционных фондов и хедж-фондов, расфасованных в эти инструменты, и выведенных на практически нерегулируемый по сравнению с биржевым межбанковский финансовый рынок. Основными покупателями таких бумаг стали пенсионные фонды и обычные банки, специализирующиеся на депозитах и кредитовании».

Голубовский выделил существенное: «Широкое внедрение деривативов радикально преобразило весь капиталистический мир. Суть этого преображения заключалась в том, что к наличным деньгам и кредитным обязательствам, составлявшим ранее двухуровневую модель капиталистической экономики, добавился третий уровень, который по отношению ко второму уровню – кредитному – стал играть ту же роль, которую сами кредиты играли по отношению к наличным и безналичным долларам. Это привело к парадоксальному преображению всей банковской системы, которое заключалось в том, что долги, фактически, получили статус наличности межбанковских расчетов, причем самой надежной межбанковской валютой, разумеется, стали долги правительства США, обеспеченные безграничным ресурсом печатного станка».

Голубовский подчеркнул: «К финансовой власти ФРС США, которая была эмитентом национальной валюты, и к середине 80-х годов уже не справлялась с управлением экономикой, добавилась власть собственно правительства США и относительно слабо регулируемых инвестиционных банков, которые в этих условиях оказались главными эмитентами новой межбанковской валюты – собственных долгов! Так волшебным образом государственный долг США был превращен из обузы для бюджета в важнейший инструмент новой экономики, которую надо было бы назвать посткапиталистической – этот термин, мне кажется, подходит к ней больше, чем термин «постмодернистская». Долги и прочие первичные финансовые производные стали играть для деривативов ту же, по сути, роль, что и обычные деньги для самих долгов – роль частичного покрытия. А обычные деньги, в свою очередь, для деривативов стал играть роль золота – архаичного финансового актива, роль которого неуклонно снижается».

CDS – самый опасный дериватив?Какой из дериватовов является самым опасным? М.Хазин приводит фрагмент «Моденской декларации»: «Наиболее опасный финансовый спекулятивный пузырь, оставшийся вне всякого контроля, представляет собой так называемые «деривативы» (производные финансовые инструменты). Согласно оценкам расположенного в Базеле Банка международных расчетов (БМР), номинальная стоимость деривативов ОТС (сделки, заключаемые вне официальных рынков и не учитываемые в официальных балансах банков и других финансовых институтов) составляет $600 трлн, с индексом среднегодового роста приблизительно 25%». Д.Голубовский выделяет CDS: «Что такое CDS? Это, на сегодняшний день, самый опасный дериватив на Земле. Это – инструмент финансового страхования, страхующий банки и корпорации от дефолта по своим обязательствам. Если кто-то хочет повысить надежность своих облигаций или активов, они идет и покупает на них CDS, что позволяет оценивать эти застрахованные активы в бухгалтерском балансе не по рыночным ценам, основанным на ценах реальных сделок, а по ценам моделей ценообразования, или даже произвольно – страховщик, в случае чего, платит. Вы представляете, какую опасность таит в себе такой подход к оценке активов? Если у вас есть неликвидный актив, достаточно купить на него CDS, чтобы оценивать его вне контекста ситуации на рынке – ответственность за такую оценку покрывается страховкой». М.Аристакесян подтверждает данную позицию: «В день выборов президента США стоимость CDS («страховки» от дефолта) на казначейские облигации США составляла 37 б.п. Сейчас уже 82 б.п. Для справки, два года назад CDS стоили 1 б.п. Комментарии тут, я полагаю излишни».

Перспективы деривативовС.Мальцев: «Из инструментов, призванных уменьшать локальные риски, деривативы превратились в один из мощнейших факторов системного риска всех мировых финансов. Валютный рынок превратился в гигантский тотализатор». Каковы перспективы деривативов?

Рынок производных инструментов впервые сократился во II половине 2008 года на фоне падения объемов торговли в результате финансового кризиса, сообщает Bloomberg. К такому выводу пришли специалисты Банка международных расчетов, BIS. Так, объем нереализованных контрактов, связанных с облигациями, валютой, товарами, акциями и процентными платежами упал на 13,4% до $592 трлн. Объем кредитных дефолтных свопов, CDS, упал на 27% до $41,9 трлн. Это первое снижение за последние 10 лет, в течение которых проводился мониторинг этого показателя. Инвесторы избегают производных инструментов, так как спрос на рискованные активы резко снизился после краха Lehman Brothers в сентябре прошлого года. Рынок кредитных деривативов также уменьшился в объеме, так как трейдеры предпочитают не увлекаться рискованными инструментами, чтобы успокоить регуляторов и избежать ошибок (19.05.2009). Л.Пайдиев выявил взаимосвязанность доллара и деривативов: «В глобальной экономике, в мире деривативов роль доллара слабеет… У ФРС есть лишь два пути: или укреплять бакс, не допуская его вытеснения системой деривативов. Или отказаться от роли мировой резервной валюты».

У.Энгдаль считает, что внебиржевой оборот деривативов необходимо запретить: «Эта идея проста и даже не радикальна. Закон США, запрещающий внебиржевые производные и перемещающий их на регулируемые биржи положил бы конец колоссальному «теневому банковскому» мошенничеству. Банки не потеряли бы намного больше, чем уже потеряли, но и мировая финансовая система вернулась бы к «норме». Внебиржевые деривативы являются нерегулируемыми именно для того, чтобы скрыть риски и позволить мошенничество в банках. Давно пора покончить с этим. Это именно то, на чем США и другие правительства должны сосредоточить внимание, а не на бессмысленных призывах к «прозрачности» или к «справедливости» трейдерских бонусов». Майрон Шоулз, «отец» производных финансовых инструментов, который получил Нобелевскую премию в области экономики в 1997 году за изобретение модели биржевых опционов, что вернуло финансовые деривативы 1970-х годов, заявил о том, что деривативы и кредитные дефолтные свопы столь опасно вышли из-под контроля, что власти должны «взорвать» (проткнуть пузырь) рынок. Шоулз говорит, что деривативы, торгуемые вне бирж, должны быть полностью закрыты. Выступая недавно в Школе бизнеса Йоркского университета Стерна, он сказал, что «решение состоит в том, чтобы действительно взорвать или сжечь» внебиржевой рынок и начать снова. Он включил туда деривативы на акции, процентные свопы и кредитные дефолтные свопы, которые затем должны быть перемещены на регулируемые рынки. Но есть и иные позиции.

Халиль Шехмаметьев считает, что бороться с деривативами (вторичными финансовыми инструментами) не нужно, необходимо лишь улучшать регулирование этого аспекта деятельности: «В системе появился новый интересный инструментарий, который много чего позволяет делать, но к его приходу не были готовы ни рейтинговые агентства, ни кредитные организации». Аналитик подчеркивает: «Это не значит, что корень проблемы финансовой системы находиться именно здесь – это всего лишь яркая деталь. Суть вопроса может быть в том, что финансовые рынки стали реально глобальными и деньги перетекают с места на место без существенных проблем. Как следствие этого, все, что там сейчас предлагается как некий инструментарий по борьбе с кризисом, во многом оказывается неэффективным. Это все равно, что когда в средние века людей лечили кровопусканием». М.Портной, руководитель Центра внешнеэкономических исследований Института США и Канады РАН придерживается аналогичной позиции: «Деривативы оказались опасной штукой. Дело в том, что государство еще не научилось их оборот регулировать. Особенно это относится к кредитным деривативам. У государства не доходили руки, да и нехватало, таких умных и талантливых людей на службе, какие действуют в банках и инвесткомпаниях. Надо срочно регулировать, но важно не убить это дело совсем. В деривативах много своей пользы, но с ними надо очень осторожно обходиться».

В.Иноземцев считает: «Очень много финансовых операций, связанных с деривативами, со сложными финансовыми инструментами, на значительный период времени просто прекратят свое существование. Финансовая сфера должна уменьшиться до уровня, отвечающего существующим экономическим потребностям. Не только в России, но и во многих других странах, в первую очередь в Великобритании и США, в последние годы финансы заняли слишком большую роль в экономике. На сегодняшний день в США в сфере финансовых операций, операций с недвижимостью, оптовой и розничной торговле создавали 52% ВВП. Этот уровень запределен. В чисто финансовой сфере в США создается 9% ВВП, в Великобритании – 11%. Это слишком много». М.Аристакесян, руководитель отдела информации и анализа мировых рынков ИК «ФИНАМ», считает: «Ввиду очень малой прозрачности рынка внебиржевых деривативов оценить вероятность и сроки наступления проблем весьма проблематично. Полагаю эти инструменты ещё могут преподнести неприятные сюрпризы».

С.Егишянц отметил следующее: «Концептуальные планы администрации Обамы и Конгресса довольно-таки занятны. Прежде всего, законодатели полны решимости задушить рынок внебиржевых деривативов – они хотят запретить выписывать свопы кредитного дефолта кому-либо, кроме обладателей облигаций, под которые оные свопы выписываются: это сразу же уничтожит гигантский мультипликатор таких деривативов. К тому же предлагается создать клиринговую палату для объективной торговли всеми типами деривативов – у которых в таком случае появится почти настоящая рыночная цена: банки, оценивающие эти инструменты произвольным образом, в ужасе от такой перспективы». С.Егишянц предположил следующее: «Ещё туманнее перспективы совсем недавно сверхпопулярных деривативов, включая свопы кредитного дефолта»

Собиратели деривативовЧлен совета директоров инвестиционной компании Berkshire Hathaway Говард Баффет заявил в интервью РИА Новости в конце 2008 года: «Кризис, охвативший Уолл-стрит, приведет, возможно, к самым драматическим в ее истории изменениям ландшафта, организации и механизмов действия». По его мнению, в США произойдет масштабная перегруппировка сил с ослаблением роли банков, специализирующихся на рынке деривативов (01.10.2008). Напомним, что принадлежащая Уоррену Баффету Berkshire Hathaway Inc. объявила, что ее прибыль за I квартал 2008 года упала на 64% из-за убытков по торговле деривативами и резкого снижения страховых премий (Reuters). Чистая прибыль инвестиционно-страховой компании сократилась до $940 млн., по сравнению с $2.6 млрд. за аналогичный период прошлого года. Операционная прибыль сократилась на 13% до $1.93 млрд., по сравнению с $2.21 млрд. за аналогичный период прошлого года. В феврале 2008 года Баффет объявил, что на конец 2007 года Berkshire имела $40 млрд. обязательств по 94 контрактам с деривативами. Так какие американские банки могут ослабнуть?

У.Энгдаль отметил следующее: «Согласно свежеопубликованным данным квартального отчёта федеральной службы по контролю за денежным обращением (Federal Office of Comptroller of the Currency) по банковской торговле и активности финансовых производных, пятёрка американских банков держит 96% всех выпущенных в США деривативов в номинальных позициях и волшебные 81% нетто кредитов, подверженных риску в случае дефолта». В деривативную «пятёрку» по Энгдалю входят: «JPMorgan Chase» который держит неустойчивые $88 трлн (€66 трлн) финансовых производных. За ним следует «Bank of America» с $38 трлн в финансовых производных, и «Citibank» с $32 трлн. Номер четыре в нашем тотализаторе – «Goldman Sachs» с «всего лишь» $30 трлн. И на пятом месте слитые «Wells Fargo-Wachovia Bank» драматически падая до $5 трлн. Номер шесть британский «HSBC Bank USA» обладает $3.7 трлн. После «большой пятёрки» объёмы экспозиций в американских банках этих взрывоопасных, внебалансовых и не регулируемых производных финансовых облигаций снижается драматически».

Энгдаль считает, что «Каждый час, который администрация Обамы откладывает требование о полной правительственной, независимой ревизии истинного состояния платёже- или не-платёжеспособности этих пяти или более банков, оборачивается для США и мировой экономики тем, что после взрыва потерь по деривативам убытки начнут расти как снежный ком. Это предопределено ухудшающейся рецессией, приводящей к увеличению корпоративных банкротств, взрывному росту неплатежей по ипотечным кредитам и зашкаливающей безработице. Эта ситуация была преднамеренно выведена из под контроля министром финансов Гейтнером, Саммерсом и не в последнюю очередь самим президентом, независимо оттого было ли у него время разобраться с тем что реально стоит на кону».

С.Егишянц привел то, что делает картину целостной: «Администрация Обамы продолжает веселить публику кадровой политикой – теперь она решила сделать ответственными за ужесточение регулирования рынка деривативов Лоренса Саммерса и Гарри Генслера: т.е. тех, кто при Клинтоне именно этот рынок дерегулировали – похоже, президент хочет сделать из них коллективного Тараса Бульбу вашингтонского уезда, патетически восклицающего (по адресу рынка) «я тебя породил, я тебя и убью» (01.06.2009). Нам после этого можно вспомнить знаменитые пушкинские строки: «О, сколько нам открытий чудных…»

По теме:

Спекулятивный капитал, деривативы, хедж-фонды и Первая глобальная Великая депрессия (http://www.polit.nnov.ru/2007/11/26/greathedged/)

По теме «Новейшая глобальная история»:

Хронология мирового кризиса 2007-2009 годов (новейшая глобальная история в формате direct – часть 14) (http://www.polit.nnov.ru/2009/04/13/gisthronol07cr09/)

Основные этапы текущего мирового кризиса (10 августа 2007 года — 15 сентября 2008 года – 2 апреля 2009 года) и контуры новой реальности (новейшая глобальная история в формате direct – часть 13) (http://www.polit.nnov.ru/2009/04/06/gistcrisisetape13/)

V-, U-, W-, и L — рецессия как контуры ближайшего будущего (http://www.polit.nnov.ru/2009/04/01/vwulrecession21/)

Мировой кризис – катализатор смены финансово-экономической и цивилизационной парадигм (новейшая глобальная история в формате direct – часть 15) (http://www.polit.nnov.ru/2009/05/10/gistparadigm15/)

Мировой кризис – путь к Новому Мировой Порядку? (новейшая глобальная история в формате direct – часть 11) (http://www.polit.nnov.ru/2009/03/27/gistneworldnmp11/)

Время метаморфоза и время трансгрессии в истории человечества и текущий мировой кризис (Заметки по новейшей глобальной истории — часть 16) (http://www.polit.nnov.ru/2009/05/12/gisttransgression16/)

Доллар США в истории человечества (http://www.polit.nnov.ru/2008/12/15/usadollgistory/)

Геополитические итоги 2008 года (новейшая глобальная история в формате direct – часть 6) (http://www.polit.nnov.ru/2009/02/10/gist08directgeo/)

История сокрытия американской рецессии или мир между Великой рецессией и Первой глобальной Великой депрессией (новейшая глобальная история в формате direct – часть 7) (http://www.polit.nnov.ru/2009/02/24/gistgreatrecess7/)

Технология выхода из мирового кризиса: «плохой» банк для «токсичных» активов (новейшая глобальная история в формате direct – часть 9) (http://www.polit.nnov.ru/2009/03/16/gistbadbanktox9/)

Модераторы глобальных дискурсов: Давосский форум, G-7, G-8, G-20 (Новейшая глобальная история в формате direct – часть 4) (http://www.polit.nnov.ru/2009/02/01/gistdavosgmoder4/)

G-20 — «Новый Бреттон-Вудс» и глобальная энергетическая Хартия (новейшая глобальная история в формате direct – часть 5) (http://www.polit.nnov.ru/2009/02/08/gistenbrwoods5/)

Новейшая глобальная история в формате direct: ФРС и ОПЕК (http://www.polit.nnov.ru/2008/12/18/gistoryonline1/)

Конкуренция глобальных Проектов: «Вашингтонский консенсус» vs «Пекинский консенсус» (Новейшая глобальная история в формате direct – часть 2) (http://www.polit.nnov.ru/2009/01/06/gistpewashproj2/)

G-2 или американо–китайский двухполярный мир: вызов для Китая (http://www.polit.nnov.ru/2009/01/26/usachina2wchi/)

Текущий мировой кризис 2007-2009 и далекий 1971 год (новейшая глобальная история в формате direct – часть 8) (http://www.polit.nnov.ru/2009/03/15/gistnew1971/)

Особенности войн начала ХХI века – год 2009-й: «газовая» война и агрессия Израиля против сектора Газа (Новейшая глобальная история в формате direct – часть 3) (http://www.polit.nnov.ru/2009/01/14/gistwargazaukr3/)

Технология сотворения и «пирсинга» пузыря: «проблема – 2000» и обвал рынка NASDAQ (новейшая глобальная история в формате direct – часть 10) (http://www.polit.nnov.ru/2009/03/19/gistcrisisdot2000/)

G-20 в контексте новейшей глобальной истории: апрель-2009 (Заметки по новейшей глобальной истории — часть 12) (http://www.polit.nnov.ru/2009/03/28/gistg20/)

Генезис мировой экономики или «плазменная экономика» в формате инновидения (Заметки по новейшей глобальной истории — часть 17) (http://www.polit.nnov.ru/2009/05/14/gisteconplazma17/)

Однополярный — многополярный мир (Заметки по новейшей глобальной истории — часть 18) (http://www.polit.nnov.ru/2009/06/14/gillusionsmult18/)

О лицензиях — Creative Commons