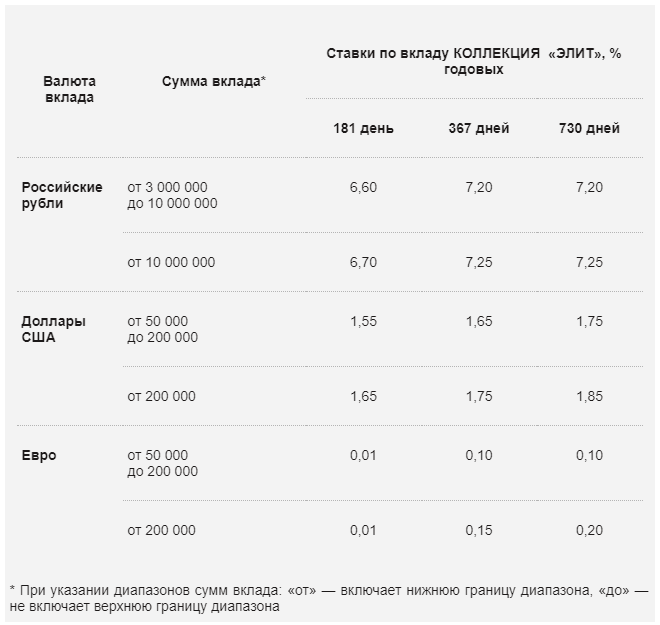

Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

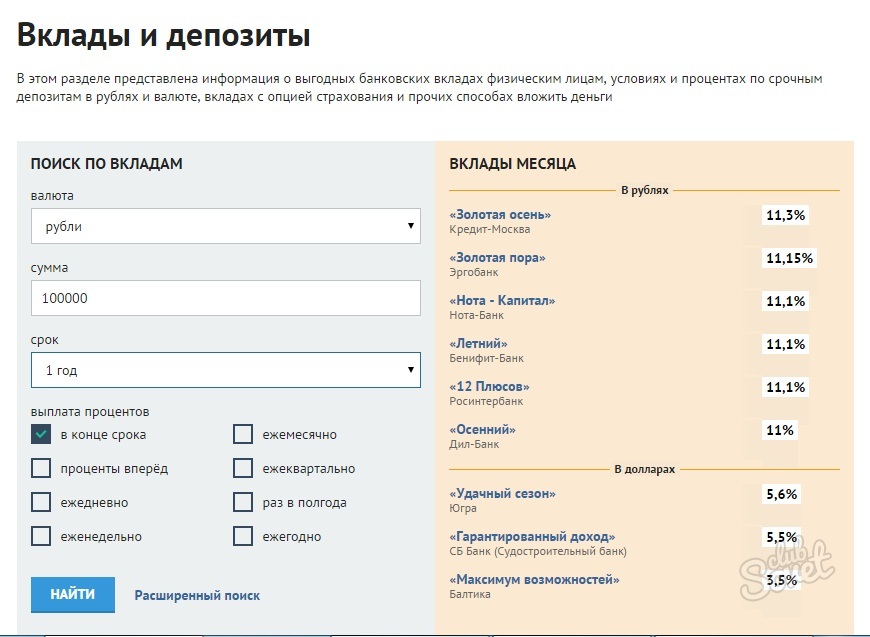

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

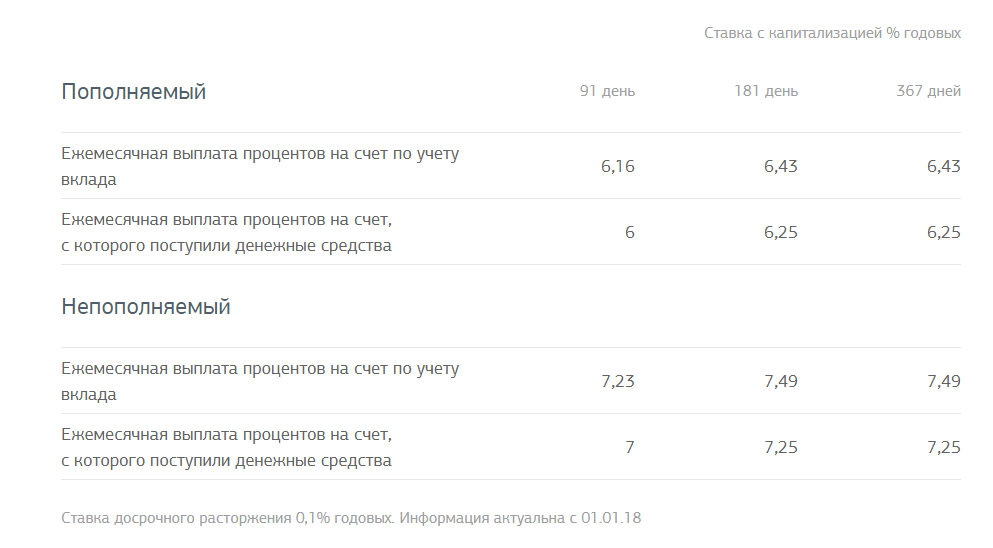

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

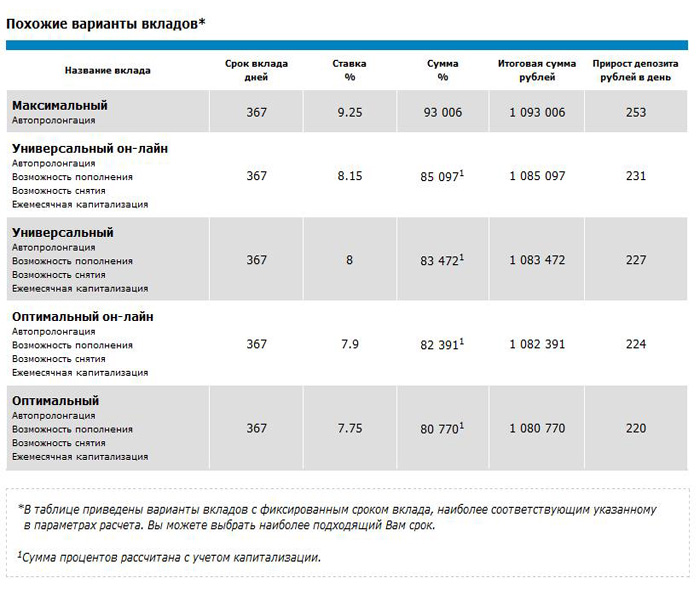

Какая самая выгодная ставка по вкладу на 08.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 288 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России. Однако предложения «под высокий процент» существуют у многих кредитных организаций, и вы сможете выбрать банк, наиболее полно отвечающий вашим запросам. Данные на нашем сайте — гарантия того, что вы всегда будете в курсе последних изменений, сможете провести сравнение банковских предложений и разместите свои денежные накопления с максимальной выгодой, выбрав именно тот депозит, который действительно вам необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях.

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 31 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,30% |

|||

|

Вклад |

Ежемесячно на счет карты с тарифным планом «Амурский тигр – карта к вкладу» |

от 395 до 730 |

RUR 50 000 |

Без ограничений |

RUR до 4 |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 5. 0% 0%

|

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 4,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический

Простой способ сохранить и приумножить ваши деньги. |

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход

Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход. |

Ставка: 4,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 3,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 3,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 4,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 3,6% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 4,6% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 4,7% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка

Данный вклад аналогичен вкладу «до востребования». |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

Банковские вклады в Новосибирске для физических лиц

Банк Акцепт предлагает широкий выбор вкладов для физических лиц с высокими процентными ставками. В нашем банке вы сможете сохранить и приумножить средства, открыв банковские депозиты в рублях по выгодным условиям. Банк Акцепт является членом государственной системы по страхованию вкладов.

Банк Акцепт является членом государственной системы по страхованию вкладов.

Мы предоставляем возможность открыть вклады в банке и разместить средства в депозит на интересующий Вас срок. Процентная ставка по банковским вкладам и другие условия зависят от вида депозита.

/*please move to class, I have to make it urgent now*/?> Все вклады доступны для открытия в Интернет-банке.

При открытии в Интернет-банке желающие могут в любое время получить в офисе банка документальное подтверждение открытия вклада — получить подписанное Банком заявление об открытии вклада.

Видео-инструкции

Как открыть вклад в интернет-банке

Как пополнить вклад в интернет- банке

Банковские депозиты в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала. В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

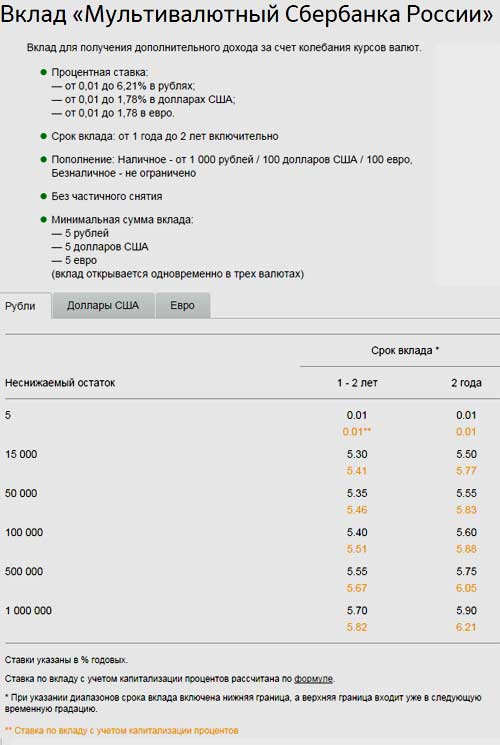

Мультивалютные вклады

Мультивалютный банковский вклад для физических лиц позволяет быстро переводить денежные средства в банке из одной валюты в другую в периоды скачков курсов, что поможет избежать обесценивания вложенных денег или даже значительно увеличить сумму депозита. Все операции по конвертированию в пределах мультивалютного вклада в банке происходят без взимания комиссии.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

Вклады

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

9 лучших ставок для счетов денежного рынка на февраль 2021 года

Счет денежного рынка может быть отличным вариантом для получения высокой годовой процентной доходности (APY). Некоторые учетные записи могут позволить вам выписать ограниченное количество чеков, а также предложить дебетовую карту.

Многие онлайн-банки предлагают более конкурентоспособную доходность, чем обычные банки. Это связано с тем, что у онлайн-банков обычно меньше накладных расходов, поскольку у них нет физических отделений. Интернет-банки должны привлекать ваше внимание, и высокая доходность — способ сделать это, что хорошо для вкладчиков.

Интернет-банки должны привлекать ваше внимание, и высокая доходность — способ сделать это, что хорошо для вкладчиков.

Выбор счета денежного рынка Федеральной корпорации по страхованию депозитов (FDIC) в онлайн-банке может быть отличным способом получить эти высокодоходные APY. Просто убедитесь, что вы соблюдаете правила и ограничения FDIC.

Зачем доверять Bankrate

Bankrate имеет более чем 40-летний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издание для банковской отрасли и работает в сети с 1996 года.Сотни ведущих публикаций полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология для лучших счетов денежного рынка Bankrate

Мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений ставок. Все перечисленные ниже счета денежного рынка, которые представляют собой сберегательные счета, позволяющие выписывать ограниченное количество чеков в месяц, застрахованы FDIC в банках или NCUA в кредитных союзах.Выбирая для себя лучший счет денежного рынка, ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный баланс и доступность.

Все перечисленные ниже счета денежного рынка, которые представляют собой сберегательные счета, позволяющие выписывать ограниченное количество чеков в месяц, застрахованы FDIC в банках или NCUA в кредитных союзах.Выбирая для себя лучший счет денежного рынка, ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный баланс и доступность.

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Перечисленные ниже ведущие банки основаны на таких факторах, как годовая процентная доходность (APY), требования к минимальному балансу и широкая доступность.

Лучшие счета денежного рынка и ставки на февраль 2021 г.

- Наивысшая ставка: BrioDirect — до 0,60% годовых *

- Высокая ставка: Ally Bank — 0,50% годовых

- Высокая ставка: CIT Bank — 0,50% APY

- Высокая ставка: Первый интернет-банк — 0,50% годовых

- High Rate: Navy Federal Credit Union — до 0,50% годовых **

- Высокая ставка: Sallie Mae Bank — 0,40% годовых

- Высокая скорость: Банк синхронизации — 0. 40% годовых

- Высокая ставка: TIAA Bank — 0,40% годовых ***

- Высокая ставка: Discover Bank — до 0,35% годовых ****

40% годовых

40% годовых* APY для остатков в размере 25000 долларов США или более

** Наивысший APY — это минимум 100000 долларов США на сберегательном счете Jumbo Money Market

*** Промо-ставка или вводная APY

**** Минимальный баланс 100000 долларов США для этого APY

Примечание. Показатели APY (годовая процентная доходность) приведены по состоянию на 1 февраля 2021 года. Редакционная группа Bankrate обновляет эту информацию регулярно, обычно раз в две недели.APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Руководство по выбору правильной ставки для счета денежного рынка

Лучшие счета денежного рынка на февраль 2021 года:

1. Самая высокая ставка: BrioDirect — до 0,60% годовых

Минимальный остаток в размере 25000 долларов США для максимальной ставки APY

Best APY для тех, у кого не менее 25 000 долларов США

Обзор: BrioDirect предлагает счет денежного рынка с конкурентоспособной доходностью для остатков на счетах в размере 25 000 долларов США и более. Для открытия счета требуется всего 100 долларов.

Для открытия счета требуется всего 100 долларов.

Льготы: Нет ежемесячной платы за обслуживание и нет комиссии за перевод.

На что обратить внимание: Баланс ниже 25 000 долларов принесет только 0,25 процента годовых. Существуют варианты с более высокой доходностью для остатков менее 25 000 долларов. У учетной записи нет прав на выписку чеков. Существует также сбор за выписку в размере 5 долларов, которого можно избежать, выбрав электронную выписку.

2. Высокая ставка: Ally Bank — 0.50% APY

Минимальный депозит $ 0 для APY

Лучший вариант для широко доступной сети банкоматов

Обзор: Ally Bank имеет около 2,2 миллиона клиентов, согласно его годовому отчету за 2019 год. Ally Bank запущен в 2009 году.

Привилегии: Счет на денежном рынке Ally Bank позволяет вам иметь как дебетовую карту, так и право выписывать чеки. Кроме того, обслуживание клиентов 24/7 с указанием времени ожидания на своем веб-сайте помогает улучшить качество обслуживания клиентов.

На что обращать внимание: Существует чрезмерная комиссия в размере 10 долларов за каждую транзакцию, которая превышает шесть в цикле выписки.Вы также понесете комиссию в размере 25 долларов США за оплаченный или возвращенный овердрафт.

3. Высокая ставка: CIT Bank — 0,50% APY

Минимальный депозит 100 долларов для открытия счета

Лучший вариант для различных сбережений

Обзор: CIT Bank является прямым национальным банком CIT. CIT Bank, N.A. является дочерней компанией CIT Group Inc. Помимо своего счета денежного рынка, CIT Bank предлагает два сберегательных счета. CIT Bank также открыл свой счет eChecking в ноябре 2019 года.

Помимо ликвидных счетов, CIT Bank также предлагает восемь условий CD, четыре условия больших CD и 11 месяцев без штрафных санкций.

Льготы: Счет денежного рынка предлагает конкурентоспособную APY и требует только минимального баланса в 100 долларов для открытия счета. У него нет комиссии за обслуживание, поэтому ваши процентные доходы не пострадают. CIT Bank предлагает почти все типы банковских счетов, в отличие от некоторых других онлайн-банков.

У него нет комиссии за обслуживание, поэтому ваши процентные доходы не пострадают. CIT Bank предлагает почти все типы банковских счетов, в отличие от некоторых других онлайн-банков.

На что обращать внимание: На счете денежного рынка в CIT Bank установлена чрезмерная комиссия за транзакцию в размере 10 долларов США, которая ограничена 50 долларами в месяц. Он также имеет комиссию за овердрафт в размере 25 долларов США и комиссию за остановку платежа в размере 30 долларов США.

4. Высокая ставка: Первый интернет-банк — 0,50% годовых

Минимальный депозит 100 долларов для открытия счета

Лучшее для ежемесячного возврата доплаты за банкомат

Обзор: Экономия денежного рынка Первого Интернет-банка дает вкладчикам конкурентоспособную APY, а также вариант, если вам время от времени нужно использовать банкомат. Счет также требует всего 100 долларов, чтобы открыть его.

Льготы: Сберегательный счет денежного рынка дает вам до 10 долларов в месяц на скидку на комиссию банкомата. Это может помочь снизить стресс от поиска внутрисетевого банкомата. Но только убедитесь, что вы не превышаете ежемесячный лимит в 10 долларов.

Это может помочь снизить стресс от поиска внутрисетевого банкомата. Но только убедитесь, что вы не превышаете ежемесячный лимит в 10 долларов.

На что обращать внимание: Вам необходим средний дневной баланс в размере 4000 долларов, чтобы избежать ежемесячной платы в размере 5 долларов. Начинающие вкладчики, которые не смогут сохранить этот баланс, вероятно, захотят рассмотреть варианты с более низкими требованиями к минимальному балансу.

5. Высокая ставка: Федеральный кредитный союз ВМС — до 0,50% APY

Неснижаемый остаток в размере 250 000 долларов США для максимальной APY (большой сберегательный счет денежного рынка)

Лучшее для тех, кто связан с вооруженными силами

Обзор: Navy Federal имеет существует с 1933 года.В нем более девяти миллионов членов. Действующие военнослужащие ВВС, армии, береговой охраны, морской пехоты, национальной гвардии и космических сил США, ветераны и пенсионеры — вот некоторые из тех, кто имеет право присоединиться к этому кредитному союзу.

Ближайшие родственники военнослужащих также могут присоединиться к Федеральному кредитному союзу ВМФ.

Привилегии: Navy Federal Credit Union имеет огромный сберегательный счет денежного рынка, который постепенно увеличивает свою доходность, пока не достигнет 100 000 долларов или выше.

На что обращать внимание: Вам нужно будет положить не менее 250 000 долларов на сберегательный счет гигантского денежного рынка, чтобы заработать максимальную APY. Кроме того, некоторые люди могут не соответствовать требованиям членства. Кроме того, вы не будете получать проценты по остаткам до 2500 долларов на сберегательном счете денежного рынка.

6. Высокая ставка: Sallie Mae Bank — 0,40% APY

Минимальный депозит $ 0 для открытия счета

Лучший бесплатный первый заказ чеков при открытии

Обзор: Sallie Mae может быть в основном связана со студенческими ссудами, но он также предлагает ряд сберегательных продуктов для потребителей. Банк предлагает счет денежного рынка, высокодоходный сберегательный счет и компакт-диски.

Банк предлагает счет денежного рынка, высокодоходный сберегательный счет и компакт-диски.

Льготы: Вам не нужны деньги, чтобы открыть этот счет денежного рынка. Эта учетная запись также имеет права на выписку чеков.

На что обращать внимание: Нет минимального депозита, необходимого для открытия счета. Но если вы не пополните счет в течение 40 дней, он будет закрыт. Салли Мэй оставляет за собой право закрыть неактивный счет, который банк определяет как счет со 100 долларами или меньше на нем, в котором не было соответствующей активности в течение последних 12 месяцев.

Закажите чеки при открытии счета. Если вы этого не сделаете, они будут стоить 5 долларов США (10-дневная стандартная доставка) или 15 долларов (2–3 рабочих дня для ускоренной доставки).

7. Высокая ставка: Synchrony Bank — 0,40% APY

Минимальный депозит $ 0 для APY

Лучшее для обычных счетов и счетов денежного рынка IRA

Обзор: Synchrony Bank предлагает счет денежного рынка, сберегательный счет и компакт-диски.

Льготы: Счет денежного рынка Synchrony Bank имеет право выписывать чеки.Вам просто нужно попросить банк предоставить чеки после того, как вы внесете деньги на свой счет. Кроме того, вы можете получить карту банкомата для своего счета на денежном рынке. Как минимум, вы получите возмещение в размере 5 долларов США за цикл выписки по комиссиям банкоматов, взимаемых местными поставщиками банкоматов. Те, кто имеет статус Diamond в программе вознаграждений Synchrony, получают неограниченное возмещение комиссии через банкомат на свои счета.

На что обращать внимание: Сборы за банкоматы за пределами США не подлежат возмещению.

8. Высокая ставка: TIAA Bank — 0.40% APY (Intro APY)

Минимальный депозит 500 долларов для открытия счета

Лучшее для гарантированной конкурентоспособной начальной ставки

Обзор: TIAA Bank, ранее известный как EverBank, предоставляет ряд банковских, кредитных и инвестиционных возможностей. Его депозитные продукты включают высокодоходный счет денежного рынка, чеки, сбережения и компакт-диски. Помимо конкурентоспособных ставок на банковские продукты, TIAA Bank также предлагает мобильный банкинг и онлайн-инструменты.

Его депозитные продукты включают высокодоходный счет денежного рынка, чеки, сбережения и компакт-диски. Помимо конкурентоспособных ставок на банковские продукты, TIAA Bank также предлагает мобильный банкинг и онлайн-инструменты.

Льготы: Одним из самых больших преимуществ, которые вы найдете в TIAA Bank, является его «Залог доходности», который утверждает, что его ставка на счете денежного рынка с залогом доходности всегда будет конкурентоспособной и будет входить в 5% лучших.Его счет на денежном рынке также не имеет ежемесячной платы, позволяет вносить мобильные чеки и имеет право на IRA. До тех пор, пока на вашем счете денежного рынка в качестве залога дохода вы храните не менее 5000 долларов, TIAA Bank возместит все комиссии за банкомат, взимаемые другими банками. Независимо от вашего баланса, вам будет возмещена до 15 долларов США за комиссию, понесенную при использовании банкоматов сторонних производителей.

9. Высокая ставка: Discover Bank — до 0,35% APY

Минимальный депозит 100 000 долларов для APY

Лучшее для пополнения баланса

Обзор: Discover Bank — это онлайн-банк, предлагающий множество продуктов. У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

Льготы: Jumbo-остатки получают немного более высокую доходность на счете денежного рынка Discover Bank. Баланс в 100 000 долларов приносит чуть более высокую ставку.

На что обращать внимание: Вам потребуется 2500 долларов, чтобы открыть этот счет. Но после открытия учетной записи с вас не взимается комиссия за падение ниже 2500 долларов США.

На что обращать внимание: APY на его счете денежного рынка привлекателен, но это только вводный APY.Через год ваш APY может упасть в зависимости от вашего баланса.

Что следует учитывать перед открытием счета денежного рынка

Важная терминология счета денежного рынка

- Счет денежного рынка: Тип сберегательного счета, который может предлагать карту банкомата для снятия наличных в банкомате и / или чеков.

- Привилегии выписки чеков: Счет денежного рынка может позволить вам выписывать чеки против этого счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами.Сберегательные счета обычно не позволяют этого.

- Сложные проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Проценты: Сумма, которую вы должны держать на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Процентная ставка: Число, не учитывающее эффекты начисления сложных процентов.

- Годовая процентная доходность (APY): Учитывает эффекты начисления сложных процентов в течение года.Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы получите от своих денег.

- Минимальный баланс: Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

Что такое счет денежного рынка и как он работает?

Счет денежного рынка — это тип сберегательного депозитного счета, который можно найти в банках и кредитных союзах. На этих счетах денежного рынка с высокой процентной ставкой может выплачиваться более высокая процентная ставка, чем на традиционных сберегательных счетах, но требования к минимальному депозиту и балансу могут быть выше.

Счета денежного рынка могут поставляться с чеками и дебетовой картой, что отличает их от традиционных сберегательных счетов и депозитных сертификатов. Возможность выписывания чеков на этих счетах обеспечивает определенную степень гибкости и ликвидности, которые часто отсутствуют в других сберегательных механизмах. Счета денежного рынка позволяют производить до шести снятий или переводов за цикл выписки. Хотя некоторые операции по снятию средств, например в банкоматах, не ограничены.

Как и для обычного сберегательного счета, для счета денежного рынка нет установленного срока погашения — вы можете хранить наличные на неограниченное время. Но то, как учреждение может использовать ваши деньги, отличается от сберегательного счета. Банки и кредитные союзы могут использовать деньги, размещенные на счетах денежного рынка, для инвестиций с низким уровнем риска, таких как депозитные сертификаты, казначейские билеты и облигации, обеспеченные государством. Учреждения могут в основном использовать деньги, размещенные на традиционных сберегательных счетах, для получения ссуд.

Тем не менее, безопасность по-прежнему является главной особенностью этих финансовых инструментов. Счета денежного рынка застрахованы на сумму до 250 000 долларов в банках, застрахованных FDIC.Национальный фонд страхования долей кредитных союзов (NCUSIF) предоставляет всем членам кредитных союзов с федеральной страховкой страховое покрытие в размере 250 000 долларов США для индивидуальных счетов в кредитном союзе Национальной администрации кредитных союзов (NCUA).

Счета денежного рынка и начисление сложных процентов

Процентные ставки определяют, сколько процентов и дохода приносит ваш счет денежного рынка. Чем больше у вас денег на вашем счете денежного рынка и чем выше процентная ставка, которую вы зарабатываете, тем больше денег вы заработаете на своих депозитах на этом счете.Когда Федеральная резервная система повышает или понижает ставку по федеральным фондам, это, как правило, влияет на доходность счетов денежного рынка.

Чем больше у вас денег на вашем счете денежного рынка и чем выше процентная ставка, которую вы зарабатываете, тем больше денег вы заработаете на своих депозитах на этом счете.Когда Федеральная резервная система повышает или понижает ставку по федеральным фондам, это, как правило, влияет на доходность счетов денежного рынка.

Когда ФРС повышает ставки, вкладчики с высокодоходными счетами, как правило, получают более высокие процентные ставки. С 2015 по 2018 год ФРС повышала ставки девять раз. Это помогло многим вкладчикам в высокодоходных онлайн-банках зарабатывать значительно более высокие APY.

Но начиная с 2019 года ФРС начала снижать ставки. В марте 2020 года центральный банк США дважды снизил ставку в чрезвычайных ситуациях, чтобы попытаться поддержать экономику из-за коронавируса.Это привело к снижению ставки по федеральным фондам до нуля — отмены всех девяти прошлых повышений ставок. Эти снижения ставок заставили некоторые банки снизить процентную ставку на сберегательные счета и счета денежного рынка.

Проценты обычно начисляются ежемесячно на счета денежного рынка. APY по счету включает эффекты начисления сложных процентов в течение года. Итак, когда вы сравниваете APY, вы можете сказать, какая учетная запись поможет вашим деньгам больше всего вырасти. Лучший способ сравнить проценты, которые вы заработаете на разных счетах денежного рынка, — это использовать подход «от яблок к яблокам».Всегда сравнивайте APY, а не ставки. Вы можете использовать наш калькулятор сложных процентов, чтобы определить свой потенциальный доход на счете денежного рынка.

На счета денежного рынка обычно начисляются проценты ежемесячно. Обычно вы получаете выплату процентов примерно в одно и то же число каждого месяца.

Какая средняя процентная ставка на денежном рынке?

Средняя процентная ставка по счету денежного рынка в настоящее время составляет 0,09 процента, согласно еженедельному обзору учреждений Bankrate.Тем не менее, некоторые банки предлагают примерно в семь раз больше. Это делает крайне важным поиск наиболее выгодной сделки при поиске счета на денежном рынке.

Это делает крайне важным поиск наиболее выгодной сделки при поиске счета на денежном рынке.

Важно помнить, что учреждения могут изменять свои процентные ставки в любое время, повышая или понижая доходность в зависимости от рынка.

Установлены ли ставки денежного рынка?

Большинство ставок денежного рынка являются переменными, а не фиксированными. Это означает, что ставка и процентная ставка, которую вы получаете, могут расти или падать при изменении рыночных условий.Фиксированный вводный APY является исключением. В течение периода действия акции фиксированная доходность дает вам определенный процент годовых за определенный период времени. Однако вы можете потерять фиксированный доход, если не соблюдаете определенные правила. Вводная ставка также может потребовать внесения депозита новыми деньгами, которые обычно должны поступать извне.

Начальная ставка может быть хорошей сделкой, если ставки уменьшаются или не повышаются в течение периода действия акции.

Поскольку ожидается, что в 2021 году ставки денежного рынка останутся относительно стабильными, стоит подумать о высокой вводной ставке.Проверьте, насколько конкурентоспособны текущие APY, чтобы понять, будет ли ваша доходность после истечения вводного APY по-прежнему конкурентоспособной. Но помните, что это не гарантия, поскольку APY обычно переменны.

Безопасен ли счет денежного рынка?

Счета денежного рынка в банках, застрахованных FDIC, или в кредитных союзах, застрахованных на федеральном уровне, являются безопасными, если они находятся в рамках установленных лимитов и нормативов. Страхование вкладов FDIC покрывает счета в банках FDIC на сумму не менее 250 000 долларов США.Счет в кредитном союзе Национальной администрации кредитных союзов (NCUA) застрахован на ту же сумму, что и банк FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в пределах лимитов и правил, защищены и поддерживаются полной верой и кредитом правительства США в случае банкротства банка или кредитного союза.

Чтобы проверить, застрахован ли банк, который вы рассматриваете, FDIC, вы можете использовать инструмент BankFind FDIC. Этот инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC.Всегда перепроверяйте в FDIC или NCUA и в ваших финансовых учреждениях, чтобы подтвердить страховое покрытие.

Кому следует открыть счет денежного рынка?

Любой, кто ищет безопасное место, чтобы спрятать приличную сумму денег и заработать проценты, может получить выгоду от открытия счета денежного рынка. Но эти рассказы особенно полезны в некоторых ситуациях. Например:

- Создание фонда чрезвычайных сбережений.

- Экономия для цели, например, для покупки дома или отпуска.

- Увеличивайте свои сбережения на высокодоходном счете, который может давать возможность выписывать периодические чеки.

- Получение более высокой доходности, чем вы зарабатываете на текущем сберегательном или текущем счете.

В качестве вкладчика важно знать разницу между счетом денежного рынка, сберегательным счетом и компакт-диском.

Вот когда следует рассматривать счет денежного рынка:

- Вам нужен счет, который предлагает ликвидность, безопасность и более высокую процентную ставку, чем традиционные сберегательные или текущие счета.

- Вы хотите иметь возможность выписывать чеки или можете использовать дебетовую карту до шести раз в месяц.

- Вам нужен немедленный доступ к средствам, если вы когда-нибудь окажетесь в затруднительном положении.

- Вам нужно хорошее место для хранения вашего чрезвычайного фонда.

- Вы не хотите блокировать свои деньги на компакт-диске на длительный период, но вам все равно нужна сопоставимая процентная ставка и безопасность счета, поддерживаемого FDIC или NCUA.

Комиссии по счету денежного рынка и минимальные суммы

Минимальные суммы и комиссии за открытие и обслуживание счета денежного рынка зависят от учреждения.

Обычно существует несколько типов минимумов, на которые следует обращать внимание: минимальные требования к депозиту для открытия счета, минимальные суммы для получения APY и минимумы, позволяющие избежать комиссий.

Следите за ежемесячной оплатой, комиссией за перевод, комиссией за доставку, комиссией за неактивный счет или любыми другими штрафами, которые вы можете понести за то, что не используете счет в соответствии с требованиями банка.

Можно ли снимать деньги со счета денежного рынка без штрафа?

Обычно вы можете снимать деньги со счета денежного рынка без штрафных санкций.Исключения могут быть в том случае, если банк взимает комиссию после того, как определенное количество снятий было сделано, или если снятие производится для закрытия счета — и со счета взимается комиссия за досрочное закрытие.

Можно ли добавить деньги на счет денежного рынка?

Да, вы можете добавить деньги на счет денежного рынка. Счета денежного рынка являются ликвидными счетами, поэтому вы можете добавить их в любой момент.

Банки могут разрешить вам вносить чеки с помощью мобильного приложения. Хотя добавления не ограничены, снятие средств со счета денежного рынка может быть ограничено.

Можете ли вы оплачивать счета и выписывать чеки со своего счета денежного рынка?

Некоторые счета денежного рынка, но не все, предоставляют возможность выписывать чеки и оплачивать счета непосредственно со счета. Эти счета могут даже поставляться с дебетовой картой. Но есть ограничение на количество определенных транзакций, которые вы можете совершить. Счета денежного рынка позволяют осуществлять до шести типов снятия или перевода за цикл выписки.

Если выписка чеков — это функция, которую вы хотите использовать на счете денежного рынка, подтвердите в учреждении, прежде чем открывать счет, что его продукт предлагает такую возможность.

Часто задаваемые вопросы о счете денежного рынка

Что следует учитывать при выборе счета денежного рынка

Лучший способ выбрать счет денежного рынка — это сравнить APY и требования к минимальному остатку. Вам нужно будет посмотреть, сколько денег у вас всегда должно быть на счету, чтобы избежать платы за обслуживание, и минимум, чтобы заработать заявленную APY.

Также обратите внимание на такие функции, как доступ к банкомату с помощью карты банкомата и права на выписку чеков. Если эти функции не предлагаются, ничего страшного, но убедитесь, что вы понимаете, как получить доступ к этим деньгам.Если это деньги, которые будут использоваться ежедневно, то текущий счет может быть более подходящим, чем счет денежного рынка.

Если вы хотите физически зайти в банк и поговорить с банкиром о своем счете на денежном рынке, выберите банк, в котором есть обычные офисы. Если для вас это не имеет значения — а получение более высокого APY важнее, — тогда онлайн-банк, вероятно, будет лучшим способом заработать больше процентов. Интернет-банк может предлагать удобные варианты обслуживания клиентов благодаря наличию телефона, а также может иметь безопасный обмен сообщениями на своем веб-сайте или в мобильном приложении.Он также может разрешить живые чаты с представителем службы поддержки на своем веб-сайте.

Что такое хороший счет на денежном рынке?

Хороший счет на денежном рынке имеет конкурентоспособную APY и требования к минимальному балансу, которые соответствуют вашим потребностям и помогают избежать каких-либо комиссий. Если для счета денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаграждают вас более высоким APY за поддержание этого баланса. Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить в учетной записи, чтобы вы зарабатывали максимум APY и не несли комиссии.

Если для счета денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаграждают вас более высоким APY за поддержание этого баланса. Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить в учетной записи, чтобы вы зарабатывали максимум APY и не несли комиссии.

Еще одним преимуществом хорошего счета на денежном рынке является тот, который предлагает карту банкомата для доступа в банкомат или привилегии выписывания чеков — и бесплатные чеки — для выписки случайных чеков. Согласно Положению D, счета денежного рынка обычно не допускают более шести таких «удобных» транзакций в месяц.

Поскольку эти учетные записи не предназначены для повседневного использования, ничего страшного, если в учетной записи нет этих функций. Просто знайте, как вы собираетесь получить доступ к своим деньгам, когда вам это нужно.

Как открыть счет на денежном рынке?

Открыть денежный рынок так же просто, как выбрать подходящий банк и счет. На некоторых счетах денежного рынка нет требований к минимальному начальному балансу, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о плате за обслуживание. Сравните лучшие аккаунты APY с минимальным балансом, который вам удобен, чтобы принять оптимальное решение для ваших потребностей в экономии.

На некоторых счетах денежного рынка нет требований к минимальному начальному балансу, поэтому вам не придется беспокоиться о сохранении определенной суммы на счете или о плате за обслуживание. Сравните лучшие аккаунты APY с минимальным балансом, который вам удобен, чтобы принять оптимальное решение для ваших потребностей в экономии.

Перед тем, как открыть счет на денежном рынке в Интернете, вам необходимо:

- Имейте при себе удостоверение личности государственного образца с фотографией.

- Будьте готовы, если необходимо, отменить замораживание вашего кредитного файла, чтобы открыть счет.

- Имейте под рукой свой маршрутный номер и номер счета для счета, который вы используете для пополнения нового счета.

- Сообщите свой номер социального страхования.

Практически вся эта информация может также понадобиться, если вы откроете новый счет лично. Вам могут понадобиться наличные деньги или чек (или чеки) для пополнения нового счета, открытого в филиале.

Насколько ликвиден счет денежного рынка?

Обычно вы можете получить доступ к деньгам на своем счете в любое время без каких-либо штрафов.Исключение составляют случаи, когда вы закрывали счет денежного рынка, на который действует штраф за досрочное закрытие. Эти штрафы обычно возникают в течение первых 90–180 дней после открытия счета. Кроме того, банк должен оставить за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Но, как отмечает Федеральная резервная система, это право редко, если вообще, используется.

В чем разница между гигантским счетом денежного рынка и традиционным счетом денежного рынка?

Большой счет денежного рынка, вероятно, будет иметь более высокие требования к минимальному балансу, чем обычный счет денежного рынка.Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же требование минимального баланса справедливо и для больших компакт-дисков. Крупные счета денежного рынка редки, но есть по крайней мере два учреждения, которые их предлагают:

Крупные счета денежного рынка редки, но есть по крайней мере два учреждения, которые их предлагают:

- Navy Federal Credit Union предлагает до 0,50 процента годовых на своем сберегательном счете гигантского денежного рынка. Эта доходность применима к остаткам от 250 000 долларов США и выше. Вы также можете зарабатывать 0,50% годовых на балансе от 100 000 до 249 999 долларов.Но для того, чтобы открыть счет в Navy Federal Credit Union, вы или один из членов вашей семьи или членов семьи должны иметь связи с вооруженными силами, Министерством обороны или Национальной гвардией.

- Аляска Федеральный кредитный союз США предлагает гигантский счет денежного рынка, для которого требуется минимальный баланс в размере 50 000 долларов, чтобы получить максимальную доходность счета в размере 0,15 процента годовых. Вы можете присоединиться к Федеральному кредитному союзу США Аляски, будучи аффилированным лицом с компанией, организацией или сообществом, которые обратились в Федеральный кредитный союз США с Аляски с просьбой обслуживать своих членов. Вы также можете присоединиться, если вы родственник кого-то, кто имеет право вступить в кредитный союз. Согласно веб-сайту Федерального кредитного союза США на Аляске, большинство людей, которые живут или работают на Аляске, в Вашингтоне, округе Сан-Бернардино в Калифорнии и округе Марикопа в Аризоне, могут претендовать на членство.

Вы также можете присоединиться, если вы родственник кого-то, кто имеет право вступить в кредитный союз. Согласно веб-сайту Федерального кредитного союза США на Аляске, большинство людей, которые живут или работают на Аляске, в Вашингтоне, округе Сан-Бернардино в Калифорнии и округе Марикопа в Аризоне, могут претендовать на членство.

Вы также можете присоединиться, если вы родственник кого-то, кто имеет право вступить в кредитный союз. Согласно веб-сайту Федерального кредитного союза США на Аляске, большинство людей, которые живут или работают на Аляске, в Вашингтоне, округе Сан-Бернардино в Калифорнии и округе Марикопа в Аризоне, могут претендовать на членство.Облагаются ли налоги со счетов денежного рынка?

Все налогооблагаемые и не облагаемые налогом проценты должны быть указаны в вашей федеральной налоговой декларации. По данным налоговой службы, большая часть процентов, которые вы получаете или зачисляет на счет, который вы можете снять без штрафных санкций, является налогооблагаемым доходом в тот год, когда он становится для вас доступным.Всегда консультируйтесь со своим бухгалтером, чтобы ответить на ваши конкретные налоговые вопросы.

Колебаются ли процентные ставки денежного рынка?

Процентные ставки по счетам денежного рынка, как правило, переменные, то есть они могут колебаться. Одно исключение — если на счете денежного рынка есть вступительная ставка, гарантированная в течение определенного периода времени. Обычно они предоставляются на срок от трех месяцев до года.

Одно исключение — если на счете денежного рынка есть вступительная ставка, гарантированная в течение определенного периода времени. Обычно они предоставляются на срок от трех месяцев до года.

Если вы выбираете одну из этих вводных ставок, сравните ее с текущими стандартными ставками учебного заведения.Это может дать вам представление о том, насколько конкурентоспособным будет банк после окончания вводного периода.

Что такое высокодоходный счет денежного рынка?

Высокодоходный счет денежного рынка — это счет, на котором есть конкурентная APY. В некоторых случаях на счетах денежного рынка может быть более высокая процентная ставка, чем на сберегательных счетах.

Но технически денежный рынок — это сберегательный депозитный счет, согласно Федеральной резервной системе. Основное отличие заключается в том, что высокодоходный счет на денежном рынке может предоставлять привилегии для выписки чеков и / или иметь доступ к банкоматам (хотя сберегательный счет также может предлагать доступ к банкоматам).

Эти функции снятия средств как на высокодоходном счете денежного рынка, так и на сберегательном счете обычно ограничиваются Правилом D не более чем шестью «удобными» переводами или снятием средств за цикл выписки. Однако некоторые банки могут наложить еще более строгие ограничения на снятие средств и выписку чеков на высокодоходных счетах денежного рынка.

В конце апреля 2020 года Совет Федеральной резервной системы объявил о временном окончательном правиле по внесению поправок в Регламент D, чтобы потребители могли снимать или вносить неограниченное количество средств со сберегательных депозитных счетов, включая счета денежного рынка.

Банки не обязаны приостанавливать действие этих правил. Уточните в своем банке, разрешает ли он неограниченное количество транзакций на вашем сберегательном счете и счете денежного рынка, и есть ли какие-либо комиссии за чрезмерное снятие средств.

Стоит ли инвестировать в счет денежного рынка?

Счет на денежном рынке с высокой доходностью может быть как выгодным вложением, так и инструментом краткосрочных сбережений ликвидных денег. Это выгодное вложение за деньги, которые должны приносить конкурентоспособный APY (годовой процентный доход) и быть в безопасности.Одно из самых безопасных мест — это соответствующий требованиям счет в банке Федеральной корпорации по страхованию депозитов (FDIC), который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC или имеет защиту Национального кредитного союза (NCUSIF) через кредитный союз NCUA, то ваш счет застрахован, если он находится в пределах покрытия.

Это выгодное вложение за деньги, которые должны приносить конкурентоспособный APY (годовой процентный доход) и быть в безопасности.Одно из самых безопасных мест — это соответствующий требованиям счет в банке Федеральной корпорации по страхованию депозитов (FDIC), который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC или имеет защиту Национального кредитного союза (NCUSIF) через кредитный союз NCUA, то ваш счет застрахован, если он находится в пределах покрытия.

Счет на денежном рынке — это выгодное вложение, если вы обычно цените быстрый доступ к своему счету и счет с федеральной страховкой. Есть и другие инвестиции, такие как акции, которые могут обеспечить более высокую доходность, но они также могут поставить под угрозу вашу основную сумму.Таким образом, счет на денежном рынке может быть выгодным вложением средств, которые вы не можете позволить себе потерять. Счет денежного рынка с высокой процентной ставкой может быть идеальным местом для денег, которые вы намереваетесь приумножить, но которые могут понадобиться в ближайшем будущем.

Почему по счетам денежного рынка выплачиваются более высокие проценты?

Как правило, высокодоходный счет денежного рынка платит более высокую процентную ставку, чем текущий счет, потому что банки могут предположить, что ваши деньги будут находиться на нем в течение более длительного периода. Да, вы можете снимать средства со счета денежного рынка — точно так же, как вы могли бы делать это с текущего счета, — но счет денежного рынка имеет встроенные ограничения, потому что его операции ограничены Положением D.В отличие от текущего счета, счета денежного рынка обычно ограничены шестью «удобными» переводами и снятием средств в месяц. Согласно Федеральной резервной системе, эти ограниченные переводы и снятие средств включают переводы на другой счет в качестве защиты от овердрафта, прямые платежи по счетам, телефонные переводы, снятие средств по факсу, компьютеру, электронной почте или через Интернет, а также переводы или снятие средств посредством чека, дебета карта или другой аналогичный метод, используемый для оплаты третьим лицам.

На сберегательных счетах может быть выше APY, чем на счетах денежного рынка.Одна из возможных причин заключается в том, что сберегательные счета обычно не предлагают дополнительных возможностей снятия средств, таких как привилегии выписки чеков, которые есть на некоторых счетах денежного рынка.

Является ли счет денежного рынка сберегательным или текущим?

Счета денежного рынка — это сберегательные продукты, но они часто действуют как гибрид традиционных сберегательных и текущих счетов, имея характеристики обоих.

Счета денежного рынка обычно имеют более высокие процентные ставки, чем традиционные сберегательные счета, но с более высокими требованиями к минимальному депозиту и остатку.

Подобно сберегательным счетам, счета денежного рынка обычно позволяют производить до шести снятий или переводов за цикл выписки, что делает их лучшими для парковки наличных.

Но, как и текущий счет, они могут поставляться с чеками и, возможно, дебетовой картой, что позволяет вам делать покупки прямо со счета.

Чем счет денежного рынка отличается от фонда денежного рынка?

Счет денежного рынка или депозитный счет денежного рынка считается сберегательным вкладом.Депозитный счет денежного рынка обычно застрахован на сумму до 250 000 долларов, как текущие счета, сберегательные счета и компакт-диски, если он находится на застрахованном счете в банке, застрахованном FDIC, или кредитном союзе при поддержке NCUA.

Напротив, паевой инвестиционный фонд денежного рынка — или фонд денежного рынка — не застрахован FDIC. По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные CD.

Корпорация по защите инвесторов в ценные бумаги (SIPC) защищает паевые инвестиционные фонды денежного рынка, которые являются ценными бумагами, согласно SIPC.Согласно SIPC, SIPC защищает денежные средства только в том случае, если они удерживаются в связи с покупкой или продажей ценных бумаг.

Чем счет денежного рынка отличается от счета с оборотным порядком снятия средств (СЕЙЧАС)?

Счет оборотного заказа на снятие средств (NOW) классифицируется как счет транзакции, в то время как счет денежного рынка не является счетом транзакции, согласно Федеральной резервной системе.

NOW позволяет осуществлять неограниченное количество платежей третьим лицам, в то время как счета денежного рынка ограничены шестью «удобными» переводами или снятием средств в месяц в соответствии с Положением D.Некоторые банки могут дополнительно ограничивать операции со счетами на денежном рынке.

Подобно счетам денежного рынка, банк оставляет за собой право в любое время потребовать письменное уведомление за семь дней о снятии средств со счета NOW в соответствии с Положением D, хотя это право редко используется, согласно ФРС.

В отличие от счетов NOW и счетов денежного рынка, текущие счета являются депозитными счетами до востребования (DDA). Это означает, что снятие средств с текущих счетов подлежит оплате по требованию или с уведомлением менее чем за семь дней в соответствии с правилами ФРС.

MMA против сбережений

Плюсы и минусы

Хотя счет денежного рынка очень похож на традиционный сберегательный счет, у каждого есть свои плюсы и минусы.

Вот некоторые из преимуществ счета денежного рынка перед сберегательным счетом:

- Счета денежного рынка могут предлагать возможность выписки чеков и дебетовых карт.

- Счета денежного рынка могут предлагать более высокие процентные ставки, чем традиционные сберегательные счета.

Вот некоторые из недостатков счета денежного рынка по сравнению со сберегательным счетом:

- Счета денежного рынка обычно имеют более высокие требования к минимальному депозиту.

- Счета денежного рынка часто имеют более высокий минимальный баланс для получения процентов.

- Счета денежного рынка могут иметь больше комиссий, чем с традиционных сберегательных счетов.

Если вам нужна возможность выписывать чеки или использовать дебетовую карту, счета денежного рынка являются хорошей альтернативой традиционным сберегательным счетам. И вы обычно получаете более высокую прибыль.

И вы обычно получаете более высокую прибыль.

Но если для вас важна высокая доходность, не забудьте проверить ставки на высокодоходных сберегательных счетах в онлайн-банках.Эти ставки часто могут быть лучше, чем для счетов денежного рынка и традиционных сберегательных счетов, хотя они могут иметь некоторые дополнительные требования.

MMA против компакт-дисков

Счет денежного рынка предназначен для денег, которые должны быть доступны. Компакт-диск — это больше для долгосрочных денег, которые вы не будете использовать в течение срока действия компакт-диска, главным образом потому, что вы не хотите нести штраф за досрочное снятие.

Иногда вы получаете более высокую APY на компакт-дисках, чем вы бы заработали на счете ликвидного денежного рынка.Решение о том, что лучше для вас, будет зависеть от ваших финансовых целей.

Плюсы и минусы

При сравнении счета денежного рынка и компакт-диска есть как положительные, так и отрицательные стороны.

Вот некоторые из преимуществ счета на денежном рынке по сравнению с CD:

- Большинство счетов денежного рынка позволяют вам получать доступ к своим деньгам без каких-либо штрафов или комиссий.

- Обычно вы можете переводить деньги со счета денежного рынка в любое время, как правило, без комиссии.Есть ограничения на количество бесплатных операций в месяц.

- Счет на денежном рынке может позволить вам получить доступ к деньгам в банкомате.

- Счет денежного рынка может позволить вам выписывать с него чеки.

- Счет денежного рынка может быть хорошим местом для хранения ваших денег, пока вы решаете, какова его цель. (Поскольку на компакт-дисках обычно предусмотрены штрафы за досрочное изъятие, вам необходимо хорошо представлять, когда эти деньги будут использованы или понадобятся.)

- APY на вашем счете денежного рынка может быть выше, чем у компакт-диска.

Вот некоторые из недостатков счета денежного рынка по сравнению с CD:

- Так как доходность счетов денежного рынка обычно переменная, CD может дать вам фиксированный APY, чтобы защитить вас от будущего снижения ставок на счете денежного рынка.

- Некоторые счета денежного рынка могут иметь более высокие требования к минимальному балансу, чем некоторые компакт-диски.

Лучшие счета на денежном рынке и ставки на февраль 2021 года

Полное руководство по депозитным счетам денежного рынка

Депозитный счет денежного рынка (MMDA), также известный как счет денежного рынка (MMA), представляет собой особый тип сберегательного счета банка или кредитного союза с некоторыми функциями, которых нет в обычных сберегательных счетах.

На большинстве депозитных счетов денежного рынка процентная ставка выше, чем на обычных сберегательных счетах, и часто предусмотрены привилегии для выписки чеков и дебетовых карт. MMDA также имеют ограничения, которые делают их менее гибкими, чем обычные текущие или сберегательные счета.

Общие сведения о депозитных счетах денежного рынка (MMDA)

История

До начала 1980-х годов правительство ограничивало размер процентов, которые банки и кредитные союзы могли предлагать клиентам на сберегательных счетах. Многие учреждения предлагали мелкую бытовую технику (например, тостеры и вафельницы), а также другие стимулы для привлечения депозитов, поскольку они не могли конкурировать, когда дело касалось процентных ставок.

Многие учреждения предлагали мелкую бытовую технику (например, тостеры и вафельницы), а также другие стимулы для привлечения депозитов, поскольку они не могли конкурировать, когда дело касалось процентных ставок.

Люди начали вкладывать свои сбережения в паевые инвестиционные фонды денежного рынка с более высокими процентами (MMMF), также известные как фонды денежного рынка (MMF). Паевые инвестиционные фонды денежного рынка продаются банками, брокерскими конторами и компаниями паевых инвестиционных фондов.

Ключевые выводы

- Депозитные счета денежного рынка (MMDA) — это тип сберегательных счетов.

- MMDA — очень безопасное вложение, хотя, как правило, оно более полезно в краткосрочной перспективе, чем в качестве долгосрочного.

- Гибкость и ликвидность отличает MMDA от нескольких типов обычных сбережений, приносящих процентный доход, но есть много факторов, которые необходимо принять во внимание, прежде чем выбирать их среди других форм сбережений.

- FDIC страхует MMDA на сумму до 250 000 долларов на каждого вкладчика, как и любой обычный банковский счет.

Под давлением Конгресс принял решение Garn-St.Закон Жермен о депозитных учреждениях 1982 года, который разрешил банкам и кредитным союзам предлагать депозитные счета денежного рынка, по которым была выплачена ставка «денежного рынка», которая была выше, чем предыдущая ограниченная ставка. Депозитные счета денежного рынка предлагаются в традиционных и онлайн-банках и кредитные союзы. Одной из ключевых особенностей MMDA, помимо выплаты более высоких процентов, является защита ваших активов.

Застрахованные вклады

Депозиты MMDA и доходы в банке застрахованы Федеральной корпорацией страхования вкладов (FDIC), независимым агентством федерального правительства.FDIC охватывает определенные типы счетов, включая MMDA, на сумму до 250 000 долларов США на вкладчика в каждом банке. Это означает, что если у вас есть другие застрахованные счета в том же банке (чековые, сберегательные, депозитные сертификаты), все они засчитываются для страхового лимита в 250 000 долларов. Совместные счета застрахованы на 500 000 долларов.

Совместные счета застрахованы на 500 000 долларов.

Для депозитных счетов денежного рынка, открытых в кредитном союзе, Национальная администрация кредитных союзов (NCUA) предоставляет аналогичное страховое покрытие (250 000 долларов на члена на кредитный союз).Если вы хотите застраховать более 250 000 долларов, лучший способ добиться этого — открыть MMDA в более чем одном банке или кредитном союзе.

Однако паевые инвестиционные фонды денежного рынка не застрахованы государством, даже если вы приобретете один из них в банке.

Выписка чеков и дебетовая карта

Многие депозитные счета денежного рынка предлагают ограниченные права на выписку чеков и включают в себя дебетовую карту. Это делает MMDA комбинированным сберегательным и текущим счетом, что может быть удобно, если вы хотите получить более высокую процентную ставку, но вам нужен только ограниченный доступ к своим средствам.

Лимиты транзакций

Как и в случае с большинством сберегательных счетов, Положение D Федеральной резервной системы ограничивает вас шестью переводами и электронными платежами из каждого MMDA каждый месяц. Типы затронутых переводов включают предварительно авторизованные переводы (включая защиту от овердрафта), телефонные переводы, электронные переводы, чеки платежи по дебетовым картам третьим лицам, транзакции через ACH и банковские переводы.

Типы затронутых переводов включают предварительно авторизованные переводы (включая защиту от овердрафта), телефонные переводы, электронные переводы, чеки платежи по дебетовым картам третьим лицам, транзакции через ACH и банковские переводы.

Чаще всего вам разрешается делать неограниченные переводы лично (в банке), по почте, через курьер или через банкомат.Если вы превысите количество разрешенных транзакций в месяц, вы получите предупреждение от банка и вам может быть наложен штраф. Если вы продолжите, банк должен будет отозвать ваши права на перевод, перевести вас на регулярную проверку или закрыть ваш счет. Вы можете вносить сколько угодно депозитов.

Сборы и минимальные суммы MMDA

В дополнение к ограничениям на транзакции, депозитные счета денежного рынка обычно требуют от вас внести минимальную сумму для открытия счета и требуют поддержания минимального баланса для получения максимальной процентной ставки.

Многие MMDA взимают ежемесячную плату, которая вступает в силу, если ваш баланс падает ниже минимума. Комиссии важны, потому что любая наложенная комиссия уменьшит ваш доход (проценты). Некоторые учреждения взимают комиссию независимо от вашего баланса, а другие отказываются от ежемесячной платы, если, например, вы делаете регулярный ежемесячный прямой депозит. Минимальные депозиты, остатки на счете и правила в отношении комиссий различаются в зависимости от финансового учреждения.

Комиссии важны, потому что любая наложенная комиссия уменьшит ваш доход (проценты). Некоторые учреждения взимают комиссию независимо от вашего баланса, а другие отказываются от ежемесячной платы, если, например, вы делаете регулярный ежемесячный прямой депозит. Минимальные депозиты, остатки на счете и правила в отношении комиссий различаются в зависимости от финансового учреждения.

Процентные ставки

Одним из первоначальных достоинств MMDA было то, что они предлагали более высокие процентные ставки, чем сберегательные счета.И в среднем MMDA по-прежнему превосходят сберегательные счета. MMDA могут предлагать более высокие процентные ставки, поскольку им разрешено инвестировать в депозитные сертификаты (CD), государственные ценные бумаги и коммерческие ценные бумаги, чего не могут делать сберегательные счета.

Процентные ставки по депозитным счетам денежного рынка (как и по большинству депозитных счетов) являются переменными, то есть они могут меняться в зависимости от экономических условий. То, как начисляются проценты — например, ежегодно, ежемесячно или ежедневно — может существенно повлиять на ваш окончательный доход, особенно если вы поддерживаете высокий баланс на своем счете.

То, как начисляются проценты — например, ежегодно, ежемесячно или ежедневно — может существенно повлиять на ваш окончательный доход, особенно если вы поддерживаете высокий баланс на своем счете.

Ликвидность

Как депозитные счета денежного рынка, так и паевые инвестиционные фонды денежного рынка предлагают быстрый доступ к вашим средствам. Депозитные счета денежного рынка имеют регулируемое государством ограничение на шесть операций в месяц, чего нет у паевых инвестиционных фондов денежного рынка. Однако отдельные банки и брокерские конторы могут устанавливать ограничения на то, как часто вы можете выкупать акции вашего взаимного фонда денежного рынка или выписывать чеки.

Дивиденды против процентов

Дивиденды (доходность) паевых инвестиционных фондов денежного рынка, как правило, немного выше, чем проценты, полученные по депозитным счетам денежного рынка.Однако доходность обоих видов варьируется в зависимости от показателей основных инвестиций, и ни один из них обычно не поспевает за инфляцией.

Реинвестирование

У вас есть возможность реинвестировать дивиденды во взаимный фонд денежного рынка. Реинвестированные дивиденды приобретают дополнительные доли в фонде. Проценты на вашем депозитном счете денежного рынка автоматически добавляются к основной сумме и начисляются. Паевые инвестиционные фонды денежного рынка обычно поддерживают чистую стоимость активов в размере 1 доллар за акцию.По мере роста вашей учетной записи количество принадлежащих вам акций увеличивается.

Комиссии

Как депозитные счета денежного рынка, так и паевые инвестиционные фонды денежного рынка взимают комиссию. В паевых инвестиционных фондах денежного рынка основной комиссией является коэффициент расходов. Это плата, выплачиваемая фондовой компании в качестве компенсации управляющему фондом и других операционных расходов. Другие сборы могут включать в себя сборы за выписку чеков за превышение максимального количества разрешенных чеков в месяц, ежегодные сборы за обслуживание счета или сборы, если на вашем счете меньше установленного минимального остатка.

MMDA по сравнению с другими депозитными счетами

Депозитные счета денежного рынка — не единственные депозитные счета, предлагаемые банками и кредитными союзами. Другие счета могут включать функции (или даже процентные ставки), которые делают их конкурентоспособными или превосходящими депозитные счета денежного рынка.

Сберегательный счет сберегательной книжки

По обычным сберегательным счетам банка или кредитного союза проценты выплачиваются так же, как по MMDA, хотя проценты, выплачиваемые MMDA, обычно выше. Некоторые обычные сберегательные счета предлагают немного более высокую процентную ставку, чтобы компенсировать гибкость (т.е., написание чека), предлагаемые MMDA.

И сберегательные счета, и MMDA застрахованы FDIC или NCUA. Оба позволяют делать сколько угодно депозитов каждый месяц. Однако, в отличие от MMDA, на обычных сберегательных счетах обычно нет требований к начальному депозиту или минимальному балансу или очень мало.

Высокодоходный сберегательный счет

Банки и кредитные союзы также предлагают высокодоходные сберегательные счета, и, в зависимости от учреждения, предлагаемые проценты могут быть выше, чем вы можете получить с помощью MMDA этого банка. Как и MMDA, высокодоходные сберегательные счета застрахованы FDIC или NCUA и могут потребовать более высокого начального депозита, минимального баланса и платы за обслуживание или иметь штрафы, если ваш баланс падает ниже требуемого минимума.

Как и MMDA, высокодоходные сберегательные счета застрахованы FDIC или NCUA и могут потребовать более высокого начального депозита, минимального баланса и платы за обслуживание или иметь штрафы, если ваш баланс падает ниже требуемого минимума.

Обычный текущий счет

У чековых счетов есть одно большое преимущество перед MMDA — неограниченное количество транзакций (чеки, снятие средств в банкоматах, банковские переводы и т. Д.). Они также застрахованы FDIC или NCUA. Это делает текущие счета идеальными для ежедневных финансовых операций, таких как выписка чеков, электронная оплата счетов и доступ к наличным деньгам через банкомат.Основным недостатком обычных текущих счетов является то, что они предлагают очень низкие (часто нулевые) процентные ставки.

Чек с высокой доходностью / высокой процентной ставкой

Этот тип текущего счета — как и высокодоходные сбережения — предлагает процентные ставки, которые конкурируют, а иногда и превышают те, которые существуют на депозитных счетах денежного рынка. Как и в случае с MMDA, для этих типов учетных записей требуется поддерживать минимальный дневной баланс и взимается штраф или комиссия за падение ниже этой суммы. Текущие счета с высокой доходностью также часто имеют предел, например 5 000 долларов США, выше которого высокая процентная ставка не применяется.

Как и в случае с MMDA, для этих типов учетных записей требуется поддерживать минимальный дневной баланс и взимается штраф или комиссия за падение ниже этой суммы. Текущие счета с высокой доходностью также часто имеют предел, например 5 000 долларов США, выше которого высокая процентная ставка не применяется.

Некоторые высокодоходные текущие счета требуют, чтобы вы совершали минимальное количество дебетовых транзакций каждый месяц. Все эти условия могут сделать поддержание высокодоходного текущего счета трудоемкой задачей. В остальном высокодоходная проверка похожа на обычную проверку с неограниченным количеством проверок, дебетовой картой, доступом к банкомату и страховкой FDIC или NCUA.

Расчетный счет для вознаграждений

Этот тип текущего счета может предложить впечатляющий бонус за регистрацию и другие вознаграждения, такие как высокая доходность, возмещение комиссионных сборов в банкоматах, мили авиакомпаний или возврат наличных.Предостережения такие же, как и при проверке высокой доходности: высокие комиссии, если вы не поддерживаете заявленный минимальный дневной баланс, требуемое минимальное количество транзакций по дебетовой карте в месяц, обязательные ежемесячные прямые депозиты и многое другое, в зависимости от учреждения. В противном случае функции проверки вознаграждений, такие как обычный текущий счет, как указано выше, включая страхование FDIC или NCUA.

В противном случае функции проверки вознаграждений, такие как обычный текущий счет, как указано выше, включая страхование FDIC или NCUA.

Депозитные сертификаты

Компакт-диск — это сберегательный счет с ограничением по времени. В обмен на фиксированную процентную ставку, которая может быть выше, чем вы могли бы получить с обычного сберегательного счета или MMDA, вы соглашаетесь внести установленную сумму на определенный срок — три, шесть, девять или 12 месяцев или несколько лет до 10 .Проценты по вашему CD начисляются ежедневно, еженедельно, ежемесячно или ежегодно в соответствии с условиями вашего соглашения с банком или кредитным союзом.

Если вы сохраните деньги до даты погашения компакт-диска, вы получите максимальную сумму процентов и начисления сложных процентов. Если вы снимаете деньги (или их часть) раньше срока, вы платите штраф, обычно в виде упущенного интереса.