в чем разница и как их отличить

Коротко о главном:В статье разберемся, в чем отличия лицевого счета от расчетного. Рассмотрим, в чем разница, а также узнаем, какой из них принадлежит юридическому лицу, а какой — физическому. Мы подготовили для вас определения и сравнительную таблицу.

Что такое лицевой счет

Этот термин активно применяется не только финансовыми учреждениями, но и рядом других организаций: Пенсионным фондом, организациями жилищного и коммунального хозяйства, налоговой и пр. В банковской сфере под лицевым счетом понимают номер учетной записи клиента или номер счета, состоящий из 20 знаков и использующийся только в отношении физических лиц. Часто в банках его также именуют текущим.

Как правило, открывается такой счет бесплатно. Он подходит для оплаты кредитов, страховых и иных взносов, получения зарплаты, а также для личных трат.

Чтобы счетом можно было пользоваться в удобное время и в любой точке мира, почти все банки предлагают одновременно с открытием счета выпустить дебетовую карту. Счет карты также называют карточным счетом, и чаще всего счет банковской карты совпадает с номером лицевого счета. Таким образом, при переводе денег физ. лицу с расчетного счета достаточно указать любой из этих счетов и реквизиты банка-получателя.

Для того чтобы открыть такой счет, у физ. лица должен быть документ, удостоверяющий личность: паспорт гражданина РФ, временное удостоверение личности, военный билет и пр. Для граждан иностранных государств необходимо предоставить также документы, подтверждающие право пребывания на территории РФ, например, миграционную карта.

Что такое расчетный счет

Bs уже писали подробную статью, о том, что такое расчетный счет. Под этим термином понимают 20-значный номер учетной записи клиента, предназначенный для ведения коммерческой деятельности. Таким образом, только ИП, юр. лица или физ. лица, которые занимаются частной практикой (нотариусы и адвокаты), могут стать его владельцами.

Поскольку расчетный счет открывается для коммерческих целей, основными операциями по счету являются осуществление расчетов с контрагентами, получение выплат от покупателей, перечисление зарплаты и иных выплат своим сотрудникам, платежи в бюджет и пр. Кроме того, через этот счет погашаются кредитные обязательства и оплачиваются банковские комиссии.

Чтобы подать заявку на открытие расчетного счета, организации или ИП в качестве основных документов потребуются учредительные документы, выписка из ЕГРЮЛ/ЕГРИП, паспорт, карточка с образцом подписей и печатью, заявление на открытие счета.

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Разница между лицевым и расчетным счетом

Важно понимать, что расчетный и лицевой счет — это не одно и то же. Между ними большая разница.

| Условия | Лицевой счет | Расчетный счет |

| Владельцы счета | только физ. лица | ИП, юрид. лица и физ. лица (нотариусы и адвокаты) |

| Стоимость открытия и обслуживания счета | комиссии отсутствуют | по тарифам банка |

| Цели открытия | личные: оплата услуг и товаров, получение зарплаты, хранение средств, погашение кредитов и пр. | коммерческие: оплата расходов, выплата зарплаты, получение денежных средств от контрагентов и пр. |

| Список основных документов | паспорт, заявление на открытие | заявление на открытие, паспорт, учредительные документы, выписка из ЕГРЮЛ, карточка с образцом подписи и печати |

Прежде всего, расчётный счет отличается возможностью использовать его как инструмент расчета с контрагентами. ИП и юрид. лица не могут вести предпринимательскую деятельность с использованием лицевого счета. Это четко прописано в российском законодательстве, и в случае обнаружения подобных операций банк сразу блокирует лицевой счет.

Это четко прописано в российском законодательстве, и в случае обнаружения подобных операций банк сразу блокирует лицевой счет.

Рекомендуем прочитать: Рейтинг банков с бесплатным открытием и обслуживанием расчетного счета.

Что такое расчетный счет: 4 примера операций

Работа предпринимателя основывается на купле-продаже. Каждая из указанных операций сопровождается передачей денег от заказчика к исполнителю.

Современные банки позволяют наладить максимальный контроль и гибкость в управлении финансами, которые нужны для вашего бизнеса. Использование банковских структур — не просто правильный и продуманный способ ведения бухгалтерии, это обязательство, наложенное государством.

Что такое расчетный счет? Как предприниматель может его правильно использовать в своих целях? Узнайте все интересующие вас детали в статье.

Расчетный счет – что это такое?

Расчетный счет – это идентификатор личного дела клиента в структуре банка.

Основная его функция – определить принадлежность финансовых средств физическому или юридическому лицу.

Это определение понятно только для опытных предпринимателей, работников банка и юридически подкованных пользователей. Теперь пришло время говорить простым языком для обычных людей.

Расчетный счет – это номер вашего банковского хранилища средств. Зачем он нужен? А для того, чтобы любая финансовая операция могла проводиться от вашего лица, непосредственно за счет ваших личных сбережений.

В чем особенности «расчетного счета»?

Расчетный счет используется в роли «кошелька» вашего предприятия. Финансовые операции, имеющие отношение к деятельности бизнеса, должны проводиться с помощью банка. Это гарантирует постоянную отчетность перед контроллерами и качественное декларирование доходов.

Сравнение баланса компании с кошельком очень кстати, так как они во многом похожи. Самая главная схожесть – вы не храните крупные суммы денег в портмоне, так же как и на «кошельке» предприятия.

Важно понимать его основную функцию – обеспечить стабильную циркуляцию финансов в процессе деятельности бизнеса.

Какие финансовые операции проводят с помощью расчетного счета?

Пора разобраться, для чего же на практике используют расчетный счет. На примере простых ситуаций вы сможете убедиться в удобстве банковской системе, в процессе бизнес-деятельности.

Пример 1. Выплатить заработную плату сотрудникам

Василий Петрович занимается предпринимательством совсем недавно. Его детище – деревообрабатывающий цех, работает первый месяц. По требованию Федеральной налоговой службы (далее – ФНС) он открыл счет, с помощью которого обязан проводить все расчеты с клиентами.

Василий Петрович – человек «старой закалки». Еще его отец вел бухгалтерию вязкими чернилами и хранил сбережения наличными средствами.

Прошел месяц, появилась необходимость выплатить сотрудникам законно заработанную зарплату. И вот тут Василий Петрович смог полностью оценить все плюсы современного бизнеса. Для проведения всех финансовых операций, ему понадобился только ноутбук, доступ в интернет и пару часов свободного времени. Сняв необходимую сумму с баланса предприятия, он провел платежи по реквизитам отдельных работников.

Пример 2. Выплата налогов государству

Наладить выплату налогов – это уже легкая задача для Василия Петровича. С помощью функциональности и гибкости банка, он смог разделить налоги на два сектора – постоянные (сумма выплаты которых неизменна) и нестабильные(размер выплаты может изменяться в зависимости от деятельности цеха).

Выплаты по постоянным налогам он сделал регулярными, а по нестабильным просто переводил на указанные сотрудниками ФНС реквизиты.

Пример 3. Выплата кредита (лизингового обязательства)

Часть техники деревообрабатывающего цеха Василия Петровича была взята на условиях лизинга.

Рассмотрев эту ситуацию с несколько другой стороны, предприниматель сделал однозначный вывод – лизинг, подобно кредиту, предполагает постоянные выплаты.

Так почему бы не наладить регулярные расчетные выплаты с помощью банка?

Василий внес в список ежемесячных выплат сумму, указанную в договоре лизинга. В этой ситуации постоянный баланс используется в качестве гарантии постоянных выплат для лизингодателя.

Функциональность онлайн-банкинга позволила Василию Петровичу решить все вопросы без прямого визита в отделение. Ему даже не пришлось подниматься со своего удобного офисного кресла!

Пример 4. Изъятие денег за предоставленные услуги

Все финансы, которые находятся в постоянном обороте бизнеса Василия Петровича, должны пройти через счет предприятия, как обязательную инстанцию. Каждая сделка на предоставление услуг проводилась с условием того, что заказчик должен оплатить работу в форме перевода на баланс предприятия.

Такая схема работала успешно, что позволило упростить отчетность перед ФНС – все платежи были прозрачны и квитанции по каждому документировались.

Как можно понять из приведенных выше примеров, предприниматель «соприкасается» с банком в своей работе очень часто. Это делает возможность использовать отдельный счет актуальной и удачной идеей.

Расчетный счет – как открыть?

Процесс открытия – простая задача для опытного юриста. Но если вы таковым не являетесь, необходимо рассмотреть каждый этап детально.

ШАГ 1: Выбрать банк.

Первый шаг в открытии – он важный самый. Выбрать правильную основу своей финансовой безопасности – это значит быть уверенным во всех дальнейших действиях.

На какие критерии опираться при выборе банка для открытия счета?

Виды предоставляемых услуг по обслуживанию расчетного счета, их стоимость.

Следует выбирать умеренную ценовую политику, так как банк может принести финансовый ущерб клиенту своими запросами.Стоимость расчетно-кассовых услуг – один из определяющих критериев.

Стабильность банка.

Как определить стабильность? Опирайтесь на количество клиентов, а также их отзывы. Надежные банки ведут разумную деятельность.

Не стоит принимать за правду предложения о чрезмерной выгоде – это первый признак нестабильности.

Система интернет-банкинга.

Лидеры банковской системы уже давно имеют собственные порталы по обслуживанию клиентов.Высокий уровень поддержки интернет-банкинга определяется ответом на один простой вопрос – «Можете ли вы решить любой возникший вопрос к банку с помощью онлайн-поддержки?».

Следуя критериям выбора, вы должны определить «свой банк». Чтобы упростить задачу читателю, ниже представлены лидеры банковской сферы России, работа с которыми гарантирует стабильность (в таблице указаны только российские банки).

Выбор банка – ответственный шаг. Не торопитесь с окончательным выбором, учитывайте всю полученную информацию.

ШАГ 2: Подготовка документов к тому, чтобы открыть счет.

Использовать отдельный счет может как физическое, так и юридическое лицо. Чтобы вы не запутались, рассмотрим каждый вариант отдельно.

Какой пакет документов нужно собрать физическому лицу для открытия собственного расчетного счета?

- Паспорт гражданина России + нотариально заверенную копию.

- ИНН.

- Заявление по форме выбранного банка.

Пример заявления на открытие счета в банке:

Что нужно включить в набор документации юридическому лицу?

- Выписка из ФНС о «чистой» налоговой истории.

- Оригиналы, а также нотариально утвержденные копии паспортов всех участников, которые будут иметь прямой доступ к счету.

- Копии учредительных документов – решение об основании, Устав, состав участников.

- Образец подписей участников и печать.

- Договор на открытие расчетного счета.

- Заявление на открытие счета.

- Анкета, заполненная по форме банка.

- Выписка из ФНС о регистрации в ЕГРЮЛ.

Открыть счет в банке — легко и просто!

Для этого предоставляем вам возможность

ознакомится со всем процессом в данном видео:

ШАГ 3: Заключение договора с банком.

Когда все документы готовы, вы можете смело отправляться в банк и ставить свою подпись в договоре о сотрудничестве. С этого момента на вас заводят дело, выдают особенный идентификатор счета. Обычно, период оформления нового клиента длится от нескольких часов до 2-3 дней.

После заключения договора с банком, счет вашей организации служит копилкой для бизнеса вплоть до сворачивания деятельности предприятия.

Закрыть счет очень просто – нужно предоставить выписку из ФНС о ликвидации компании и снятии ее с учета налогоплательщиков. Договор будет расторгнут, а реквизиты станут недействительными.

Расчетный счет – что это и как его открыть, вы рассмотрели в этой статье.

Любая предпринимательская деятельность в России сопровождается плотным сотрудничеством с банком. Расчетный счет является хранилищем финансовых ресурсов компании и позволяет осуществить любой платеж, не поднимаясь из своего удобного кресла.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

РАСЧЕТНЫЙ СЧЕТ — это… Что такое РАСЧЕТНЫЙ СЧЕТ?

- РАСЧЕТНЫЙ СЧЕТ

РАСЧЕТНЫЙ СЧЕТ — специальный учетный документ, оформляемый в кредитномучреждении на имя предприятия для хранения денежных средств и произ водства безналичных расчетов.

Словарь финансовых терминов.

- Расчетный счет

- Расчетный счет — счет, открываемый в банке коммерческому предприятию, имеющему статус юридического лица. Владелец расчетного счета имеет право распоряжаться своими средствами без ограничений, осуществляя любые не запрещенные законом операции.

По-английски: Settlement account

Финансовый словарь Финам.

- Расчетный счет

Счет, открываемый в учреждении банка предприятию или организации для осуществления денежных операций, связанных с их функционированием. Каждому предприятию может быть открыт только один расчетный счет.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- РАСЧЕТНЫЕ ДОКУМЕНТЫ

- РАСЧЕТЫ БЕЗНАЛИЧНЫЕ

Смотреть что такое «РАСЧЕТНЫЙ СЧЕТ» в других словарях:

Расчетный Счет — См. Счет расчетный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

РАСЧЕТНЫЙ СЧЕТ — банковский счет юридического лица или индивидуального предпринимателя, через который он обязан проводить все расчеты с участием банка. Открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и… … Юридический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам предприятиям и организациям. Предназначается для хранения денежных средств и осуществления расчетов … Большой Энциклопедический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам (предприятиям, организациям, учреждениям, фирмам), имеющим самостоятельный балансу для хранения денежных средств и осуществления расчетов с другими юридическими и физическими лицами. Райзберг Б.А.,… … Экономический словарь

Расчетный счет — (Settlement account) — счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме … Экономико-математический словарь

расчетный счет — Счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме.

РАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р.с. в банк представляются: устав … Юридическая энциклопедия

Расчетный счет — (англ. account) специальный учетный документ, оформляемый в соответствии с договором банковского счета в кредитной организации для хранения денежных средств и осуществления безналичны … Энциклопедия права

РАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р. с. в банк представляются:… … Энциклопедический словарь экономики и права

Расчетный счет — счет предприятия, объединения, организации в банке для хранения временно свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме … Краткий словарь основных лесоводственно-экономических терминов

Лицевой и расчетный счет в Сбербанке: в чем разница

Большинство россиян является клиентами Сбербанка, что объясняется широкой сетью его подразделений и предоставлением в них полного спектра банковских услуг. Практически у каждого сейчас есть карта Сбербанка, по которой ежемесячно совершаются десятки (или даже сотни) тех или иных операций. Для многих из них необходимы сведения о банковских реквизитах. И если найти эту информацию не составляет особого труда, то разобраться в этих данных гораздо сложнее. Например, указанный счет является лицевым или расчетным? Или это одно и тоже? Найти ответы на поставленные вопросы можно в данной статье.

Лицевой счет клиента Сбербанка

Для расчета по карте номер лицевого счета не имеет никакого значения, но для получения средств переводом такие сведения у Вас могут запросить. Поэтому важно понимать, что он из себя представляет и где его найти.

Лицевой счет (л/c) – индивидуальная для каждого клиента комбинация из 20 цифр. После заключения кредитного или дебетового договора с банком или оформления карты номер закрепляется за физическим лицом. Данный счет используется для перевода денежных средств, а также для осуществления платежей. Лицевой счет позволяет вести учет всех совершенных действий. При необходимости можно получить выписку по счету, в которой будут отображены финансово-кредитные операции за определенный период времени.

Внимание! Запрещено использовать лицевой счет для осуществления коммерческой деятельности.

Способы узнать номер лицевого счета

Когда возникает необходимость сообщить кому-то номер лицевого счета некоторые люди ошибочно называют номер банковской карточки. Однако эти номера содержат разное количество цифр и выполняют отличные друг от друга функции.

Номер лицевого счета открывает доступ к информации о финансовых обязательствах клиента, об осуществленных им операциях, о количестве банковских продуктов в пользовании и т.д.

Номер банковской карты – индивидуальный номер, представленный комбинацией из 16 цифр и расположенный на лицевой стороне карты. При этом первая цифра указывает на платежную систему, следующие 5 цифр – идентификатор банка, в цифрах с 7 по 15 зашифрован тип продукта, валюта и регион, а последняя цифра – проверочное число. Номер карты прикрепляется к л/с клиента.

Примечание: Замена банковской карты никак не влияет на номер лицевого счета.

Узнать номер лицевого счета карты Сбербанка можно несколькими способами:

- Найти информацию в заключенном с банком договоре или на конверте с ПИН-кодом.

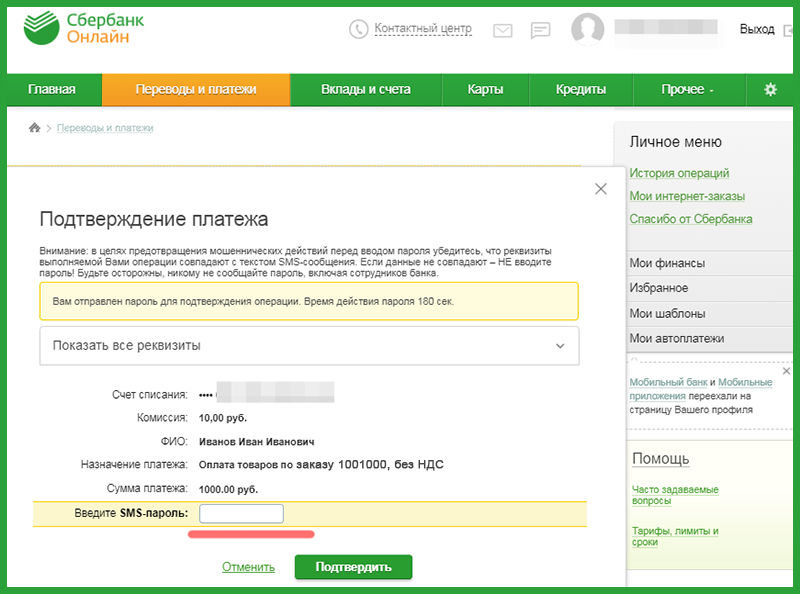

- С помощью системы «Сбербанк Онлайн». Всем зарегистрированным в системе пользователям необходимо действовать по следующему алгоритму:

- Ввести логин и пароль для входа в личный кабинет;

- Указать разовый пароль из входящего сообщения, которое будет отправлено на прикрепленный номер телефона;

- Перейти в раздел “Прочее” в верхнем меню и кликнуть по пункту “Выписки и справки”;

- Раздел «Реквизиты для перевода» содержит необходимые сведения по всем счетам и картам, поэтому переходим в него.

- Далее нужно выбрать требуемую карту/счет, определить язык (русский или английский) и нажать кнопку “Сформировать”.

- После этого будет составлен документ с подробными реквизитами, которые можно сохранить или отправить на печать.

- В мобильном приложении «Сбербанк», нужно выполнить следующую последовательность действий:

- Зайти в приложение и пройти авторизацию;

- На главной странице в разделе «Карты» нажать на нужный вариант;

- Выбрать раздел «Информация о карте» или «Выписки и справки».

- В первом случае появится возможность узнать информацию о карте, реквизитах и тарифах.

- Во втором – получить выписку по счету, справку об остатке, сведения для госслужащих и реквизиты для перевода.

- Оба варианта позволяют сохранить информацию на устройстве или отправить их по эл. почте.

- Воспользоваться банкоматом или терминалом. Для этого необходимо вставить карточку, ввести код и выбрать категорию «Мои счета». Далее выбрать нужный вклад/карту и нажать «Реквизиты», именно там содержатся данные о л/с. Можно переписать номер или вывести данные на чек.

- Обратиться в отделение Сбербанка. При себе необходимо иметь паспорт и карточку. По этим документам сотрудник банка выдаст распечатку реквизитов, в которых будет присутствовать номер лицевого счета.

- Позвонить на горячую линию. Круглосуточно по номеру 900 с мобильного телефона или по номеру 8 (800) 555-55-50 специалисты готовы ответить на все интересующие вопросы. Для идентификации личности оператор попросит сообщить паспортные данные, номер карточки и назвать кодовое слово, после чего получит доступ к Вашим данным в системе и подскажет номер лицевого счета.

Круглосуточно по номеру 900 с мобильного телефона или по номеру 8 (800) 555-55-50 специалисты готовы ответить на все интересующие вопросы. Для идентификации личности оператор попросит сообщить паспортные данные, номер карточки и назвать кодовое слово, после чего получит доступ к Вашим данным в системе и подскажет номер лицевого счета.

Круглосуточно по номеру 900 с мобильного телефона или по номеру 8 (800) 555-55-50 специалисты готовы ответить на все интересующие вопросы. Для идентификации личности оператор попросит сообщить паспортные данные, номер карточки и назвать кодовое слово, после чего получит доступ к Вашим данным в системе и подскажет номер лицевого счета.Определение расчетного счета

Расчетный счет (р/c) – это учетная запись, позволяющая своему владельцу отслеживать и проводить различные денежные операции. Его могут открыть юридические лица и физические лица, занимающиеся предпринимательской деятельностью в качестве ИП.

Данный финансовый инструмент предоставляет следующие возможности:

- Хранение и учет денежных средств;

- Выставление другим юр. лицам или клиентам счетов для оплаты собственных услуг;

- Безналичный расчет за товары и услуги;

- Валютные переводы при осуществлении внешнеэкономической деятельности;

- Выплата заработной платы путем перевода сотрудникам средств на банковские карты.

Расчетный счет представляет собой комбинацию из 20 цифр, не связанную с номером карты или номером кредитного/дебетового договора.

Примечание: можно владеть несколькими счетами, если они открыты в разной валюте.

Ежедневно тысячи переводов между физ. лицами совершаются по номеру карты или по номеру мобильного телефона, к которому она привязана. Однако для взаиморасчетов между юр. лицами, ИП, поставщиками и клиентами требуется номер расчетного счета. На сайтах многих компаний представлена информация об их реквизитах, которая находится в свободном доступе. Также номер р/с можно посмотреть на квитанции после оплаты товара или услуги с помощью карты. Во избежание путаницы лучше уточнить номер расчетного счета посредством обращения в отделение Сбербанка, воспользовавшись личным кабинетом или позвонив в службу поддержки клиентов.

Отличия между лицевым и расчетным счетами

Несмотря на то, что и лицевой и расчетный счета состоят из 20 цифр, используются для проведения и учета различных денежных операций, между ними есть существенная разница. Лицевой счет используется физ. лицами для решения вопросов частного характера (оплаты товаров и услуг, погашение кредиторской задолженности, переводы денежных средств родственникам или друзьям). Расчетный счет необходим юр. лицам или физ. лицам только для осуществления коммерческой деятельности.

Лицевой счет используется физ. лицами для решения вопросов частного характера (оплаты товаров и услуг, погашение кредиторской задолженности, переводы денежных средств родственникам или друзьям). Расчетный счет необходим юр. лицам или физ. лицам только для осуществления коммерческой деятельности.

Расчетный счет отличается от лицевого рядом характеристик:

- Р/с могут открыть только юр. лица и предприниматели;

- Р/с предоставляет возможность осуществлять взаиморасчеты с другими финансовыми учреждениями.

Чтобы не платить деньги за открытие или обслуживание расчетного счета, некоторые ИП используют в своей деятельности лицевой счет. Однако при обнаружении регулярных поступлений по л/с, банк блокирует такие операции и прекращает отношения с клиентом. Это связано с тем, что действующим законодательством банковским учреждениям предписана функция отслеживания денежных оборотов и контроль правильности ведения кассовых операций. Обо всех подозрительных операциях банк передает информацию в налоговые органы. Для клиента подобные нарушения чреваты административной ответственностью.

Заключение

Чтобы по незнанию не оказаться в неприятной ситуации, каждый пользователь банковских услуг должен понимать разницу между расчетным и лицевым счетами, а также уметь находить информацию о них. И уже исходя из назначения платежа использовать тот счет, который соответствует конкретной операции. Желание сэкономить может привести к существенным потерям, поэтому нарушать соглашение с банком и правила пользования банковским продуктом – весьма сомнительная затея.

Чем отличается расчетный счет от лицевого счета?

Многие, обращаясь к банковским услугам, сталкиваются с терминами расчетный и лицевой счет и полагают, что это одно и то же. В действительности речь идет о разном. Поэтому стоит в этом вопросе разобраться, чтобы не столкнуться с проблемами при проведении платежей.

Содержание статьи

Что понимается под лицевым счетом?

Под лицевым счетом подразумевается индивидуальный номер, который присваивается гражданскому лицу во время регистрации в онлайн-банке или заключения договора непосредственно в офисе фин. учреждения для совершения расчетно-платежных операций.

учреждения для совершения расчетно-платежных операций.

Он предназначен для следующего:

- перевод денежных средств юр. лицам: оплата коммунальных услуг, отчисление налогов и пенсионных взносов, покупка товаров и прочих обязательных платежей;

- получение заработной платы и любых вознаграждений в денежном эквиваленте;

- принятие кредитов и расчет по ним;

- хранение своих сбережений.

Им нельзя воспользоваться для ведения бизнеса. На лицевом счете отображается вся финансовая информация клиента банка: зарплатные поступления за год, все удержания в бюджет и компенсации, используемые банковские продукты и начисленные на них проценты. Номер такого счета состоит из 20 цифр.

Л/с открывается для сотрудников на производстве, отдельных клиентов банка и налогоплательщиков, которые проходят регистрацию в налоговой инспекции.

Что подразумевается под расчетным счетом?

Расчетный счет необходим любому предприятию для коммерческой деятельности:

- расчеты с поставщиками;

- получение денежных средств от клиентов;

- оплата разного рода услуг;

- хранение денежных активов;

- выплата зарплаты работникам.

Для этого нет надобности лично посещать отделение финансового учреждения, так как все операции можно проводить дистанционно.

Любое юридическое лицо после прохождения регистрации и получения свидетельства о соответствующем статусе должно открыть расчетный счет. В первую очередь это необходимо для отчисления налогов и других обязательных выплат в государственный бюджет.

Для индивидуального предпринимателя открытие расчетного счета не является обязательным условием – по закону ему можно пользоваться обычными банковскими картами и л/с, оформленными на физ. лицо. Однако это станет препятствием для ведения полноценного бизнеса.

Обслуживание р/с платное, за исключением случаев, когда совершаются внутрибанковские платежи в сторону юридических адресатов. При внешних транзакциях взимается плата в зависимости от тарифа.

При внешних транзакциях взимается плата в зависимости от тарифа.

Что необходимо для открытия р/с?

Надо собрать необходимый пакет документов и предоставить его в банковское учреждение:

- заявление, заполненное по единому стандарту;

- регистрационное свидетельство о присвоении статуса ИП или ЮЛ;

- ИНН;

- справка из Россреестра;

- устав предприятия;

- приказы о должностных назначениях руководителя и бухгалтера;

- паспорта всех лиц, которые будут иметь доступ к средствам на счете;

- образцы подписей сотрудников, которые будут иметь право распоряжаться денежными средствами на р/с предприятия.

После проведения банком проверки предоставленных документов выдается разрешение на открытие расчетного счета.

Почему путают расчетный и лицевой счет?

Расчетный и лицевой счет нередко путают из-за ряда сходных признаков:

- номера практически идентичны;

- лицевые онлайн-кабинеты часто именуют расчетными;

- оба счета открываются в банке;

- р/с подходит для расплаты за покупки и различные услуги.

Для обоих счетов существует возможность подключения системы мобильного банкинга, т. е. услуги ДБО. Единственно счет для физических лиц не может быть дистанционно использован для финансовых операций с контрагентами.

В чем разница между р/с и л/c?

Ключевые различия между расчетными и лицевыми счетами следующие:

- л/с не предназначен для коммерческих транзакций;

- л/с открывается для физлиц;

- л/с может быть использован для проведения элементарных финансовых операций частного порядка;

- р/с доступен для открытия исключительно предпринимателям и юридическим структурам;

- р/с позволяет осуществлять платежи со сторонних банковских аккаунтов;

При выборе банковского продукта следует учитывать имеющиеся разграничения. Эти схожие по звучанию счета различаются по функциональным возможностям и кому они присваиваются. И только по отдельным нюансам они пересекаются, что часто и приводит к путанице.

И только по отдельным нюансам они пересекаются, что часто и приводит к путанице.

Отзывы о СберБанке: «Сотрудники Сбербанка не знают что такое расчетный счет»

Возникла необходимость перевода остатка средств из МТС на счет банковской карты Сбербанка в связи с переходом к другому оператору домашнего интернета. В офисе МТС дали бланк заявления с полями для заполнения реквизитов счета и подсказали адрес ближайшего отделения СБ, коим оказалось 9038/01454. Подхожу к специалисту по работе с клиентами Оксане Д-ной, прошу предоставить вот такие-то реквизиты для перевода на свою карточку с внешнего счета и отдаю паспорт, карточку.Распечатывает. Смотрю. В поле «Банк получателя» указан номер отделения. Спрашиваю, как юридически правильно для платежки звучит название банка. Отвечает, что для перевода в их отделение нужно писать так, как в другие не знает. Блин, но название-то банка нужно написать, да я и не в конкретный офис отправляю, а на свой счет. Мне не сложно зайти в интернет или взять брошюру и посмотреть как правильно ОАО «Сбербанк» или ОАО «Сбербанк России» или ОАО «Сбербанк РФ», но раз уж обратился к сотруднику, то уж извольте ответить. Отвечает, ну напишите Сбербанк России. Ладно, с этим вопросом решили.

Смотрю, что нет ИНН, на что обращаю внимание Оксаны. Молча берет лист и вписывает туда ИНН. Далее, в распечатанных реквизитах отсутствует «расчетный счет». Показываю бланк и говорю, что мне нужен номер расчетного счета банка.

Оксана Д-на отвечает мне, что расчетного счета у Сбербанка нет, да и вообще у банков такого счета нет. Ну нет и нет. Прихожу обратно в МТС, а мне говорят, что без расчетного счета перевод сделать не могут. Говорю, что в банке мне сказали, что у них такого счета нет. Мне в ответ улыбаются и отвечают, что я не первый такой. Клерки в банке делятся на профессиональных сотрудников, которые знают, что такое расчетный счет и менее профессиональных, которые этого не знают. И мне просто не повезло. В качестве подтверждения дают заполненную копию аналогичного заявления с реквизитами СБ с указанием расчетного счета.

Прихожу домой, захожу на сайт Сбербанка, нахожу раздел «реквизиты», где первой строчкой указан расчетный счет!!!

Чтобы все-таки выяснить, утром следующего дня еду в это отделение. Подхожу к руководителю Н.В. К-нко, которая, к слову, была без бейджика. Объясняю ситуацию, что мол, нужны были реквизиты и что ваш сотрудник не смог мне предоставить номер расчетного счета банка. Рассчитываю услышать приблизительно такой ответ: «Извините, вот номер расчетного счета. С сотрудником будет проведена соответствующая беседа». Но как же я ошибался в своих ожиданиях. Отвечает, что у банка нет расчетного счета, они никому его не дают и что мне платеж проведут и без указания номера расчетного счета. Я в шоке. Показываю ей копию бланка с заполненным полем «расчетный счет» и спрашиваю «а что же это тогда такое?». Наступает минута молчания (!!! это руководитель офиса!!!). Потом она дает мне карточку с реквизитами банка, где, действительно не указан р/с и говорит, что больше мы ничего никому не даем, не рассказываем и не объясняем. Если у меня есть вопросы, то я могу позвонить в службу поддержки клиентов. Затем поворачивается спиной и уходит. Уже догоняя, пытаюсь узнать ее имя.

Сотрудники Сбербанка, давайте я вам объясню, как нужно было общаться со мной в такой ситуации. Во-первых, нужно знать, где на сайте родной организации находится волшебная кнопка «реквизиты». Во-вторых, если клиент пришел с проблемой или вопросом, решение которого вам не очевидно, нужно постараться уточнить его у коллег лично или звонком в головной офис, как это делают в других отделениях и достаточно эффективно. В-третьих, если я повторно к вам пришел, значит вопрос не был решен и возникла проблема, которую нужно было хотя бы попытаться решить. Утверждать, что «мне переведут средства и так» — это просто противоречит здравому смыслу, если я (клиент) утверждаю обратное. В-четвертых, если я вам показываю номер расчетного счета вашего банка и это для вас является открытием, то не нужно тупить и посылать меня в поддержку, в другой офис, а нужно просто сказать «минуточку, я уточню». И все это должно сопровождаться словами «пожалуйста, подождите» , «извините за задержку» и прочими словами и действиями, которые минимизируют мой негатив от неполучения услуги должного уровня.

И все это должно сопровождаться словами «пожалуйста, подождите» , «извините за задержку» и прочими словами и действиями, которые минимизируют мой негатив от неполучения услуги должного уровня.

Резюмируем. Сотрудников офиса 01454 Сбербанка по адресу Зеленоград, корпус 1204, включая руководителя К-нко Наталью Вячеславововну нужно срочно отправить на корпоративные тренинги и курсы повышения квалификации.

Расчетный счет карты Сбербанка физических лиц

Для совершения платежных операций и переводов онлайн через систему Сбербанка и дочерних структур достаточно номера пластикового носителя, расположенного на лицевой стороне. Но для контрагентов, должностных лиц иногда требуется лицевой и расчетный счет карты Сбербанка. Поскольку такая информация в обычной жизни упоминается не часто, держатель приходит в растерянность.

Расскажем о сущности реквизитов карточных носителей, что такое лицевой счет и расчетный счет карты Сбербанка, в чем разница между ними, и где их взять.

Виды счетов в Сбербанке

Деньги физических лиц находятся в Сбербанке на определенных счетах, открываемых на имя клиента. На дебетовых размещаются собственные средства держателей, зачисленная зарплата, пенсия, социальные выплаты. На кредитных — заемные средства, выданные банком в пределах лимита.

Дебетовые и кредитные счета предусматривают совершение операций с помощью специального ключа — пластиковой карточки, содержащей магнитную полосу. В ней «записана» информация о клиенте-держателе, сроке обращения носителя, а также номере счета, к которому карточка «привязана».

Расчётный

Получению пластиковой карточки предшествует банковская операция, которую, как правило, большинство не замечает — открытие расчетного (текущего) счета карты. Именно для этого соискатель подает в банк заявку, соответствующий пакет документов, заключает договор банковского обслуживания и оплачивает ежегодно комиссионные.

Расчетный счет карты Сбербанка для физических лиц (часто обозначают — «р/с», «рс») необходим для контроля движения денег держателя. Поскольку банковские транзакции проводятся в автоматизированном режиме, он помогает «идентифицировать» деньги конкретного клиента из всего объема операций, выполнить адресное зачисление или списание денег.

Поскольку банковские транзакции проводятся в автоматизированном режиме, он помогает «идентифицировать» деньги конкретного клиента из всего объема операций, выполнить адресное зачисление или списание денег.

Номер карточного расчетного счета генерируется автоматически и является 20-значной уникальной последовательностью цифр. Традиционно, выглядит так: ХХХХХ — 810 — Х — ХХХХ — ХХХХХХХ.

В таблице представлена расшифровка содержащейся информации:

| Позиции в номере карточного счета от и до, включительно | Что означают |

|---|---|

| 1–5 | Идентификация принадлежности номера счета физическому лицу, вида карты — дебетовая/ кредитная |

| 6–8 | Отражает валюту открытого счета: 810 — российские рубли; 840 — доллары США; 978 — euro |

| 9 | Контрольное число |

| 10–13 | Зашифровано подразделение банка, выдавшего карту |

| 14–20 | Лицевой счет карты |

Срок обращения пластиковых карточек Сбербанка составляет 3 года. Далее следует перевыпуск носителя, на фронтальной стороне которого будет эмбоссирован новый номер. В отличие от него, расчётный счёт останется неизменным.

Лицевой

Зачисление заработной платы или пенсии — однотипная финансовая операция, которую предприятие-работодатель или Пенсионный фонд выполняют разовым перечислением денег со своих реквизитов на корреспондентский счет Сбербанка.

Конкретизацию получателей зарплат или социальных выплат автоматизированные системы Сбербанка выполняют по шифру лицевого счета. Поэтому, при трудоустройстве бухгалтер предприятия или учреждения иногда просит указать не расчетный, а лицевой счет карточки Сбербанка.

В чём отличия?

Представленная в таблице информация показывает, что номер расчетного счета отражает больший объем информации, чем лицевого. И вместе с тем дебетовые носители, открытые в одном отделении Сбербанка, в одной и той же валюте будут различаться только последними 7 цифрами, которые и составят лицевой счет карты.

В каких случаях необходим счёт для перечислений

Если клиент выполняет операции только через Сбербанк или его структуры, номер расчетного счета ему, как правило, не требуется.

Реквизит указывают при выполнении операций перечисления:

- для расчетов между юридическим и физическим лицом;

- при выполнении межбанковских и межнациональных денежных переводов;

- для погашения задолженности по кредитной карте Сбербанка через другой банк;

- при оплате школьного питания.

Если при выполнении платежной операции задействованы другие банки или юр. лицо, клиент должен указать реквизиты, открытые для пластикового носителя.

Как и где узнать реквизиты?

Теперь расскажем, как узнать расчетный счет карты Сбербанка. Необходимую информацию можно получить из нескольких источников:

- договор на обслуживание. Подписанный вами документ содержит раздел «Реквизиты сторон». В нем указан номер счета для карточного пластика, состоящий из 20 цифр;

- ПИН-конверт. При получении карточки, держателю выдается на руки конверт с ПИН-кодом. Наряду с другими реквизитами, идентифицирующими носитель, указан номер текущего счета;

- операционный сотрудник банка. Обратитесь в отделение Сбербанка с личным паспортом и пластиковой карточкой, чтобы выяснить счет. Попросите менеджера распечатать требуемый реквизит;

- Сбербанк-онлайн или мобильное приложение. Войдите в «Личный кабинет», вкладка «Карты». Откроется вся необходимая информация касающаяся активных носителей, в том числе идентификация расчетных счетов к ним;

- ранее полученная квитанция об оплате. Изучите внимательно документ, который когда-то подтвердил проведение операции с помощью карточки — это надежный источник, где тоже можно посмотреть расчетный счет карты;

- банкомат. Вставьте пластик в «гнездо» устройства и выполните одну из операций: баланс, неснижаемый остаток по карте, зачислить/снять небольшую сумму. В результате будет распечатан бумажный носитель, в котором указана необходимая информация;

- колл-центр. Оператор предварительно проведет процедуру верификации клиента, задав вопросы о номера карточного пластика, личных данных держателя, кодового слова. Если ваши ответы его удовлетворят, он продиктует реквизиты пластика, который необходимо записать, а при потребности — попросить повторить.

Оператор предварительно проведет процедуру верификации клиента, задав вопросы о номера карточного пластика, личных данных держателя, кодового слова. Если ваши ответы его удовлетворят, он продиктует реквизиты пластика, который необходимо записать, а при потребности — попросить повторить.

Оператор предварительно проведет процедуру верификации клиента, задав вопросы о номера карточного пластика, личных данных держателя, кодового слова. Если ваши ответы его удовлетворят, он продиктует реквизиты пластика, который необходимо записать, а при потребности — попросить повторить.Перечисленные способы показывают: узнать требуемый реквизит большого труда не составляет.

Как перечислить деньги на расчетный счет?

Среди клиентов Сбербанка часты случаи, когда физическое лицо имеет расчетный счет, который использует для предпринимательской деятельности и дебет-карту, используемую для личных нужд. В процессе возникает необходимость перечислить деньги с расчетного счета на дебетовую карту.

Вариантов решения здесь два. Обращаемся в подразделение банка с реквизитами получателя. Операционный сотрудник по указанному номеру карточки, расчетному счету для карты, обоснованию платежа выполнит необходимую операцию.

Второй вариант более удобный — интернет-банкинг:

- входим в персональный кабинет;

- выбираем опцию «Платежи и переводы», а в ней — вкладку «Перевод частному лицу». На экран будет выведен шаблон платежного поручения, в котором указываем необходимые реквизиты и сумму;

- для подтверждения действий на мобильный телефон придет разовый пароль. Вводим его в соответствующее поле, и операция успешно завершена.

Между своими счетами перечисление выполняется проще — выбирают необходимую карту из выпадающего списка активных носителей, указывают требуемую сумму перевода, вводится подтверждающий код для завершения.

Переводы денег по карточному счету в системе Сбербанка и его подразделений будут выполнены без комиссионных платежей. Если деньги перечисляются в другой банк, потребуется уплатить комиссию, размер который указан в договоре обслуживания.

Необходимо знать

Клиенты иногда не различают номер карты Сбербанка и номер расчетного счета для карточного носителя. Назовем простые отличия:

- номер основной карты содержит 16 цифровых позиций, которые располагаются четырьмя группами по 4 знака. Дополнительный носитель содержит 19 знаков — добавляется еще группа из 3 цифр;

- после перевыпуска карточки, ее номер изменится, тогда, как расчетный счет будет неизменным до закрытия.

Дополнительный носитель содержит 19 знаков — добавляется еще группа из 3 цифр;

Дополнительный носитель содержит 19 знаков — добавляется еще группа из 3 цифр;Номер карты и номер расчетного счета — уникальные реквизиты, которые генерируются по внутреннему регламенту банка, и никогда не совпадают.

Заключение

Расчетный счет карточки необходимый реквизит при выполнении отдельных платежных операций.

Запоминать его не нужно: при наличии онлайн-доступа, данные всегда «под рукой». Для предотвращения несанкционированного доступа, не стоит фиксировать письменно, а договор на обслуживание лучше хранить закрытым для посторонних.

Определение сальдо текущего счета

Каков остаток на текущем счете?

Платежный баланс (ПБ) — это место, где страны регистрируют свои денежные операции с остальным миром. Изучение баланса текущего счета (CAB) ПБ страны может дать хорошее представление о ее экономической деятельности. Он включает в себя деятельность в области промышленности страны, рынка капитала, услуг и денег, поступающих в страну от других правительств или посредством денежных переводов.

Ключевые выводы

- Текущий счет платежного баланса включает ключевой вид деятельности страны, такой как рынки капитала и услуги.

- Сальдо текущего счета теоретически должно быть нулевым, что невозможно, поэтому на самом деле он покажет, имеет ли страна профицит или дефицит.

- Профицит указывает на то, что экономика является чистым кредитором для остального мира. Дефицит отражает правительство и экономику, являющуюся чистым должником перед остальным миром.

- Четыре основных компонента текущего счета — это товары, услуги, доход и текущие трансферты.

Понимание сальдо текущего счета

Расчет баланса текущего счета страны (CAB) покажет, есть ли у нее дефицит или профицит. Если есть дефицит, значит ли это, что экономика слабая? Означает ли профицит автоматически, что экономика сильна? Не обязательно.

При анализе текущего счета в платежном балансе страны важно учитывать все факторы.При рассмотрении текущего счета страны важно понимать четыре основных компонента, которые на него влияют: товары, услуги, доход и текущие трансферты.

Компоненты сальдо текущего счета

Товаров

Они являются движимыми и физическими по своей природе, и для того, чтобы транзакция была отражена как «товары», смена владельца от резидента (местной страны) на или от нерезидента (в иностранной стране) должна происходить. К движимым товарам относятся товары общего назначения, товары, используемые для обработки других товаров, и немонетарное золото.Экспорт помечается как кредит (поступление денег), а импорт — как дебет (уход денег).

Услуги

Эти транзакции являются результатом нематериальных действий, таких как транспорт, бизнес-услуги, туризм, роялти или лицензирование. Если за услугу выплачиваются деньги, это записывается как импорт (дебет). Если деньги получены, они учитываются как экспорт (кредит).

Доход

Доход — это деньги, поступающие (в кредит) или исходящие (дебет) из страны из заработной платы, портфельных инвестиций (например, в форме дивидендов), прямых инвестиций или любого другого типа инвестиций.Вместе товары, услуги и доход обеспечивают экономику топливом для функционирования. Это означает, что предметы в этих категориях представляют собой фактические ресурсы, которые переводятся в страну и из нее для экономического производства.

Текущие переводы

Текущие переводы — это односторонние переводы, при которых ничего не получено взамен. Сюда входят денежные переводы рабочих, пожертвования, помощь и гранты, официальная помощь и пенсии. По своей природе текущие трансферты не считаются реальными ресурсами, влияющими на экономическое производство.

Формула сальдо текущего счета

Математическое уравнение, которое позволяет нам определить баланс текущего счета, говорит нам, имеет ли текущий счет дефицит или профицит (независимо от того, имеет ли он больше кредита или дебета). Это поможет понять, где могут возникнуть расхождения и как можно реструктурировать ресурсы, чтобы обеспечить более эффективное функционирование экономики.

Взаимодействие с другими людьми C А B знак равно ( Икс — M ) + ( N Y + N C Т ) куда: Икс знак равно Экспорт товаров и услуг M знак равно Импорт товаров и услуг N Y знак равно Чистая прибыль за рубежом N C Т знак равно Чистые текущие переводы \ begin {align} & CAB = (XM) + (NY + NCT) \\ & \ textbf {где:} \\ & X = \ text {Экспорт товаров и услуг} \\ & M = \ text {Импорт товаров и услуг } \\ & NY = \ text {Чистая прибыль за рубежом} \\ & NCT = \ text {Чистые текущие переводы} \ end {выровнено} CAB = (X − M) + (NY + NCT), где: X = Экспорт товаров и услуг M = Импорт товаров и услуг NY = Чистая прибыль за рубежом NCT = Чистые текущие трансферты

О чем говорит баланс текущего счета?

Теоретически CAB должен быть равен нулю, но в реальном мире это маловероятно.Если текущий счет имеет профицит или дефицит, он информирует о правительстве и состоянии экономики, о которой идет речь, как самостоятельно, так и по сравнению с другими мировыми рынками.

Профицит указывает на то, что экономика является чистым кредитором для остального мира. Это означает, что страна, вероятно, предоставляет изобилие ресурсов для других экономик и взамен получает деньги. Предоставляя эти ресурсы за границу, страна с профицитом CAB дает другим экономикам возможность повысить свою производительность при дефиците.Это называется финансированием дефицита.

Дефицит текущего счета отражает состояние правительства и экономики, являющихся чистыми должниками остального мира. Он инвестирует больше, чем сберегает, и использует ресурсы из других стран для удовлетворения своих внутренних потребностей в потреблении и инвестициях.

Например, экономика решает, что ей необходимо инвестировать в будущее, чтобы получить инвестиционный доход в долгосрочной перспективе. Вместо того, чтобы копить, он отправляет деньги за границу в инвестиционный проект.Это будет отмечено как дебет финансового счета платежного баланса за этот период, но, когда будут получены будущие доходы, они будут отражаться как инвестиционный доход (кредит) на текущем счете в разделе доходов.

Дефицит текущего счета обычно сопровождается истощением валютных активов, поскольку эти резервы будут использоваться для инвестиций за рубежом. Дефицит может также означать увеличение иностранных инвестиций на местном рынке, и в этом случае местная экономика обязана выплачивать доход от иностранных инвестиций в будущем.

Анализ сальдо текущего счета

Важно понимать, откуда исходит дефицит или профицит текущего счета. Анализируя это, обязательно изучите, что подпитывает дополнительный кредит или дебет и что делается для противодействия последствиям.

В зависимости от стадии экономического роста страны, ее целей и, конечно, реализации ее экономической программы, состояние счета текущих операций зависит от характеристик данной страны.Например, профицит, финансируемый за счет пожертвований, может быть не самым разумным способом управления экономикой.

Дефицит между экспортом и импортом товаров и услуг вместе — иначе известный как дефицит торгового баланса (BOT) — может означать, что страна импортирует больше, чтобы повысить свою производительность и в конечном итоге произвести больше экспорта. Это, в свою очередь, могло бы в конечном итоге профинансировать и уменьшить дефицит.

Дефицит может также быть результатом увеличения инвестиций из-за рубежа и увеличения обязательств местной экономики по выплате инвестиционного дохода (дебет по доходу на текущем счете).Инвестиции из-за рубежа обычно положительно влияют на местную экономику, поскольку при разумном использовании они обеспечивают повышение рыночной стоимости и производства для этой экономики в будущем. Это может позволить местной экономике в конечном итоге увеличить экспорт и, опять же, обратить вспять его дефицит.

Итак, дефицит не обязательно плохо для экономики; особенно для экономики, находящейся на стадии развития или реформируемой. Иногда экономике приходится тратить деньги, чтобы зарабатывать деньги, поэтому она намеренно создает дефицит.Однако экономика должна быть готова финансировать этот дефицит с помощью комбинации средств, которые помогут сократить внешние обязательства и увеличить кредиты из-за рубежа.

Например, дефицит текущего счета, который финансируется за счет краткосрочных портфельных инвестиций или заимствований, вероятно, более рискован. Это потому, что внезапный сбой на развивающемся рынке капитала или неожиданное приостановление помощи иностранного правительства, возможно, из-за политической напряженности, приведет к немедленному прекращению кредитования текущего счета.

Текущий счет: определение и 4 компонента

Текущий счет — это торговый баланс страны плюс чистая прибыль и прямые платежи. Торговый баланс — это импорт и экспорт товаров и услуг страны. Текущий счет также измеряет международные переводы капитала.

Текущий счет остается в балансе, когда у жителей страны достаточно средств для оплаты всех покупок в стране. Жители включают людей, предприятия и правительство. Фонды включают доход и сбережения.Покупки включают в себя все потребительские расходы, а также расходы на развитие бизнеса и государственную инфраструктуру.

Цель большинства стран — накопить деньги, экспортируя больше товаров и услуг, чем импортируя. Это называется положительным сальдо торгового баланса. Это означает, что страна будет получать больше доходов, чем тратит. Дефицит возникает, когда правительство страны, предприятия и частные лица экспортируют меньше товаров и услуг, чем импортируют. Они получают от иностранцев меньше капитала, чем отправляют.

Текущий счет является частью платежного баланса страны. Две другие части — это счета движения капитала и финансовые счета.

Ключевые выводы

- Текущий счет страны — это импорт, экспорт, чистая прибыль, доход от активов и прямые трансферты.

- Положительный текущий счет означает, что нация зарабатывает больше, чем тратит.

- Отрицательный счет означает, что он тратит больше, чем зарабатывает.

- Торговый баланс (экспорт минус импорт) является крупнейшим компонентом профицита или дефицита текущего счета.

- Страны с отрицательными текущими счетами могут сигнализировать о проблеме платежеспособности. Со второй половины 1991 года текущий счет США был отрицательным.

Четыре компонента текущего счета

Текущий счет можно разделить на четыре компонента: торговля, чистый доход, прямые переводы капитала и доход от активов.

1. Торговля: Торговля товарами и услугами является крупнейшим компонентом текущего счета. Одного торгового дефицита может быть достаточно, чтобы создать дефицит текущего счета.Дефицит товаров и услуг часто бывает достаточно большим, чтобы компенсировать любой излишек чистой прибыли, прямых переводов и доходов от активов.

2. Чистый доход: Это доход, полученный резидентами страны, за вычетом дохода, выплаченного иностранцам. Жители страны получают доход из двух источников. Первый зарабатывается на иностранных активах, принадлежащих резидентам страны и предприятиям. Сюда входят проценты и дивиденды по инвестициям за рубежом. Второй источник — это доход, получаемый резидентами страны, работающими за границей.Взаимодействие с другими людьми

Аналогичный доход выплачивается иностранцам. Первая категория — это выплаты процентов и дивидендов иностранцам, владеющим активами в стране. Второй — заработная плата иностранцев, работающих в стране.

Если доход, полученный отдельными лицами, предприятиями и правительством страны от иностранцев, превышает выплачиваемый доход, тогда чистый доход является положительным. Если меньше, значит, это способствует дефициту.

3. Прямые переводы: Сюда входят денежные переводы работников в их родную страну.Например, Мексика получила 36 миллиардов долларов из-за границы в 2019 году. Хотя точных цифр нет, вероятно, большинство из них — иммигранты, проживающие в Соединенных Штатах. В ходе предвыборной кампании 2016 года тогдашний кандидат Дональд Трамп пригрозил прекратить эти выплаты, если Мексика не заплатит за пограничную стену, которую он хотел построить, но эта угроза не материализовалась во время его пребывания у власти. Взаимодействие с другими людьми

Прямые переводы также включают прямую иностранную помощь правительства. Третий прямой перевод — это прямые иностранные инвестиции.Это когда жители или предприятия страны инвестируют в зарубежные предприятия. Чтобы считаться ПИИ, они должны составлять более 10% капитала иностранной компании.

Четвертый прямой перевод — это банковские кредиты иностранцам.

4. Доход от активов: Он состоит из увеличения или уменьшения активов, таких как банковские депозиты, резервы центрального банка и правительства, ценные бумаги и недвижимость. Например, если активы страны работают хорошо, доход от активов будет высоким.К ним относятся:

- Обязательства страны перед иностранцами, такие как депозиты иностранных резидентов в банках страны.

- Ссуды, предоставленные иностранными банками за рубежом отечественным банкам.

- Покупка частными иностранцами государственных облигаций страны, таких как ценные бумаги Казначейства США.

- Продажа ценных бумаг, таких как акции и облигации, национальными предприятиями иностранцам.

- Прямые иностранные инвестиции, такие как реинвестированные доходы, акции и долги.

- Прочая задолженность перед иностранцами.

- Активы, подобные описанным, принадлежат иностранным правительствам.

- Чистые поставки валюты страны правительствам иностранных государств.

Опять же, обратное приведет к увеличению дохода от активов и уменьшит дефицит. В частности, сюда входят:

- Депозиты в иностранных банках.

- Банковские ссуды иностранцам.

- Продажа ценных бумаг за рубежом.

- Прямые инвестиции, сделанные в зарубежных странах.

- Долги иностранцев перед резидентами страны и предприятиями.

- Иностранные активы, принадлежащие правительству страны.

- Официальные резервные активы страны в иностранной валюте.

Как текущий счет является частью платежного баланса

- Расчетный счет

- Дефицит текущего счета

- Дефицит текущего счета США

- Торговый баланс

- Импорт и экспорт

- U.S. Сводка по импорту и экспорту

- Импорт в США

- Импорт в США по годам для пяти ведущих стран

- Экспорт в США

- Импорт в США

- U.S. Сводка по импорту и экспорту

- Что такое торговый дефицит?

- Торговый дефицит США

- Дефицит торгового баланса США по странам

- Дефицит торгового баланса США с Китаем

- Торговый дефицит США

- Импорт и экспорт

- Дефицит текущего счета

- Счет операций с капиталом

- Финансовый счет

Определение и значение текущего счета

Примеры «текущий счет» в предложении

расчетный счет

Эти примеры были выбраны автоматически и могут содержать конфиденциальный контент.Прочитайте больше… Денежные средства на текущем счете и сбережения могут быть зачтены в счет ипотеки для снижения процентов по ссуде.Times, Sunday Times (2010)

Выбор текущих счетов и кредитных карт обычно сужается с возрастом.Times, Sunday Times (2014)

У нас положительный баланс текущего счета.Times, Sunday Times (2008)

Вы собираетесь открыть текущий счет в другом банке.Times, Sunday Times (2015)

Те, кто поддерживает здоровый баланс на своих текущих счетах, должны найти того, кто выплачивает проценты.Times, Sunday Times (2013)

Текущее сальдо счета больше торгового.Times, Sunday Times (2015)

Сальдо текущего счета можно определить как разницу между общим объемом импорта и общим объемом экспорта.Форстнер, Хельмут, Балланс, Роберт Конкуренция в глобальной экономике (1990)

Таким образом, баланс вашего текущего счета выглядит как очень большой овердрафт.Times, Sunday Times (2006)

Проценты по кредитным остаткам на текущих счетах не выплачиваются.The Sun (2014)

Крупные банки, которые хотят прекратить предоставление бесплатных текущих счетов, могут быть заблокированы наблюдателем за конкуренцией.Times, Sunday Times (2015)

Подробнее …

Труд также может перевести свой расчетный счет в банк, если сделка по переводу кредита подтверждена.Times, Sunday Times (2014)

Многие студенты имеют кредитные карты через своего текущего поставщика услуг, но они могут быть неконкурентоспособными.Times, Sunday Times (2006)

Также старайтесь избегать ненужного кредита, такого как совместные кредитные карты или текущие счета с овердрафтом.The Sun (2015)

Как правило, они включают наличие текущего счета в банке, и часто есть ограничения на то, сколько вы можете сэкономить каждый месяц.The Sun (2016)

В качестве альтернативы, пакетный текущий счет в вашем банке может быть покрыт льготами.Times, Sunday Times (2012)

Когда страна имеет дефицит текущего счета, она импортирует больше товаров и услуг, чем экспортирует.Times, Sunday Times (2010)

Страна с дефицитом счета текущих операций имеет компенсирующий профицит счета операций с капиталом.Times, Sunday Times (2016)

Если ваша карта украдена, вы рискуете потерять только деньги на карте, а не все наличные на текущем счете.Times, Sunday Times (2013)

То есть будут выплачиваться проценты, которые появятся как дебет в невидимой или служебной части текущего счета.Морис Д. Леви Международные финансы: рынки и финансовый менеджмент транснационального бизнеса. (1983)

В сфере текущих счетов строительные общества предлагают небольшую конкуренцию, и в этом заключается проблема.Times, Sunday Times (2014)

Текущий счет страны упал до рекордного дефицита в конце прошлого года из-за падения доходов от британских инвестиций за рубежом.Times, Sunday Times (2014)

Я собираюсь открыть для нее текущий счет строительного общества, но для этого потребуется поездка на автобусе и прогулка в город за три мили.Times, Sunday Times (2012)

ТЕМ, кто прошел оценку и получил место в университете на эту осень, будут спешить, чтобы получить текущий счет к началу недели первокурсников.Times, Sunday Times (2012)

Текущий счет — определение | Экономика онлайн

Current_accountТекущий счет — определение

На текущем счете регистрируются платежи за товары и услуги, а также доход от инвестиций и переводы между экономикой и остальным миром.Платежи, поступающие в экономику, называются кредитами, а платежи, поступающие из экономики, называются дебетами.

Текущий счет считается наиболее важным счетом для экономики, хотя он не включает инвестиционные потоки и, следовательно, не измеряет все финансовые потоки между странами, которые включены в общий «платежный баланс».

Если текущий счет не сальдо, это либо дефицит текущего счета, когда кредиты меньше дебетования, либо профицит, когда кредиты больше дебетования.

Экономика бизнеса

Объяснение K-образного экономического восстановления от Covid-19

Объяснение K-образного экономического восстановления после Covid-19 К-образное восстановление существует посткризисный период, когда различные сегменты экономики восстанавливаются своими темпами или уровнями, в отличие от единообразного восстановления, при котором каждая отрасль идет одинаково …

Влияет ли теория общественного выбора на экономический результат?

Влияет ли теория общественного выбора на экономический результат? Как на бумаге, так и в реальной жизни существует прочная взаимосвязь между экономикой, общественным выбором и политикой.В конце концов, экономика — одна из важнейших политических арен. …

Крупнейшие банкротства физических лиц, вызванные пандемией 2020 г.

Крупнейшие банкротства розничных предприятий, вызванные пандемией 2020 г. Как мы знаем на данный момент, COVID-19 пандемия привела к полному разорению крупные компании в США и во всем мире. Многие подали заявление о банкротстве с …

Выявление спекулятивных пузырей и их влияние на рынки

Определение спекулятивных пузырей и их влияние на спекуляции на рынках играет интересную роль в экономике и сильно влияет на рынки.Если вы когда-нибудь увидите в этом контексте «спекуляции», обязательно обратите внимание. Это …

Объяснение разрыва между экономикой и фондовым рынком

Объяснение разрыва между экономикой и фондовым рынком, начиная с В конце рецессии 2009 года экономика США росла 120 месяцев подряд, что является самым продолжительным периодом в истории. За это время S&P …

Доверие потребителей по сравнению с ростом рабочих мест во втором квартале

Доверие потребителей по сравнению с ростом рабочих мест во втором квартале Со времен Второй мировой войны ничего не изменилось. привлек глобальное внимание и усилил экономические опасения, такие как Covid-19.Многие экономики находятся на грани краха, поскольку компании изо всех сил пытаются удержаться на плаву. Мировые правительства …

Николай Крыловский2020-01-28T13: 38: 14-05: 00Поделитесь этой историей, выберите платформу!

Дефицит текущего счета: есть ли проблема?

Назад к основам Сборник | Финансы и развитие | Версия PDF

II. Как функционируют экономикиДефицит текущего счета: есть ли проблема?

Могут быть последствия, когда сумма, которую страна тратит за границу, будет сильно отличаться от той, которую она получает из внешнего мира

Атиш Гош и Ума Рамакришна

Сальдо текущего счета кажется заумной экономической концепцией.Но в странах, которые тратят за границу намного больше, чем берут, счет текущих операций — это точка, в которой международная экономика сталкивается с политической реальностью. Когда страны имеют большой дефицит, предприятия, профсоюзы и парламентарии часто начинают обвинять торговых партнеров и выдвигать обвинения в несправедливых действиях. Но есть ли у таких обвинений основания? И действительно ли дефицит текущего счета обязательно плох? Прежде чем пытаться ответить на такие вопросы, нам сначала нужно понять, что такое текущий счет и что подразумевают профицит и дефицит.

Измерение текущего счета

Торговый баланс — это разница между стоимостью экспорта товаров и услуг и стоимостью импорта товаров и услуг. Торговый дефицит означает, что страна импортирует больше товаров и услуг, чем экспортирует; положительное сальдо торгового баланса означает обратное. В таком случае сальдо текущего счета представляет собой торговый баланс плюс чистый факторный доход (например, проценты и дивиденды от иностранных инвестиций или денежных переводов рабочих) и переводы из-за границы (например, иностранная помощь), которые обычно составляют небольшую часть от общей суммы.Поскольку (для большинства стран) существует небольшая разница между торговым балансом и текущим счетом, дефицит текущего счета часто вызывает раздражение протекционистов, которые — очевидно забывая, что основная причина экспорта — это возможность импорта — думают, что экспорт являются «хорошими», а импорт — «плохими».

Текущий счет также можно выразить как разницу между национальными (государственными и частными) сбережениями и инвестициями. Таким образом, дефицит текущего счета может отражать низкий уровень национальных сбережений по сравнению с инвестициями или высокий уровень инвестиций — или и то, и другое.Для бедных с капиталом развивающихся стран, которые имеют больше инвестиционных возможностей, чем они могут себе позволить, из-за низких внутренних сбережений, дефицит текущего счета может быть естественным. Дефицит потенциально стимулирует более быстрый рост производства и экономическое развитие, хотя недавние исследования не показывают, что развивающиеся страны с дефицитом текущего счета растут быстрее (возможно, потому, что их менее развитые внутренние финансовые системы не могут эффективно распределять иностранный капитал). Более того, на практике частный капитал часто перетекает из развивающихся стран в развитые.Страны с развитой экономикой, такие как Соединенные Штаты (см. Диаграмму), имеют дефицит по счету текущих операций, в то время как в развивающихся странах и странах с формирующимся рынком часто наблюдается профицит или почти профицит. Очень бедные страны обычно имеют большой дефицит текущего счета, пропорциональный их ВВП, который финансируется за счет официальных грантов и займов.

Один момент, который подчеркивает подход, основанный на балансе сбережений и инвестиций, заключается в том, что протекционистская политика вряд ли принесет большую пользу для улучшения баланса текущего счета, поскольку нет очевидной связи между протекционизмом и сбережениями или инвестициями.

Другой способ взглянуть на текущий счет — это время торговли. Мы привыкли к внутривременной торговле — сегодня обменивать сукно на вино. Но мы также можем думать о межвременной торговле — импорте товаров сегодня (с дефицитом текущего счета) и, взамен, экспорте товаров в будущем (тогда имея профицит текущего счета). Подобно тому, как страна может импортировать один товар и экспортировать другой в рамках внутривременной торговли, нет причин, по которым страна не должна импортировать товары сегодняшнего дня и экспортировать товары завтрашнего дня.

Межвременные теории счета текущих операций также подчеркивают роль сглаживания потребления, которую дефицит и профицит счета текущих операций могут играть. Например, если страна поражена потрясением — возможно, стихийным бедствием — которое временно снижает ее способность получить доступ к производственным мощностям, вместо того, чтобы сразу принять на себя всю тяжесть потрясения, страна может с течением времени распределить боль, выполнив дефицит текущего счета. И наоборот, исследования также показывают, что страны, которые подвержены серьезным потрясениям, должны в среднем иметь профицит счета текущих операций в качестве меры предосторожности.

Когда постоянный слишком постоянный

Имеет ли значение, как долго страна имеет дефицит текущего счета? Когда в стране наблюдается дефицит текущего счета, она накапливает обязательства перед остальным миром, которые финансируются за счет потоков в финансовом счете. В конце концов, они должны быть возвращены. Здравый смысл подсказывает, что если страна растрачивает свои заемные иностранные средства на расходы, не приносящие долгосрочной производственной выгоды, то ее способность погашать — ее основная платежеспособность — может оказаться под вопросом.Это связано с тем, что платежеспособность требует, чтобы страна была готова и способна генерировать (в конечном итоге) достаточное сальдо текущего счета для погашения того, что она заимствовала для финансирования дефицита текущего счета. Следовательно, должна ли страна иметь дефицит текущего счета (больше занимать), зависит от размера ее внешних обязательств (внешнего долга) и от того, будет ли заимствование финансировать инвестиции с более высоким маржинальным продуктом, чем процентная ставка (или норма доходности). ) страна должна платить по своим внешним обязательствам.

Но даже если страна в межвременной период платежеспособна — а это означает, что текущие обязательства будут покрываться за счет будущих доходов — ее дефицит текущего счета может стать неприемлемым, если она не сможет обеспечить необходимое финансирование. В то время как некоторые страны (например, Австралия и Новая Зеландия) смогли поддерживать дефицит текущего счета в среднем на уровне от 4 1/2 до 5 процентов ВВП в течение нескольких десятилетий, другие (например, Мексика в 1995 году, Таиланд в 1997 году и несколько стран в течение нескольких десятилетий). недавний глобальный кризис) испытали резкое сокращение дефицита текущего счета после прекращения частного финансирования во время финансового кризиса.

Такие развороты могут быть очень разрушительными, потому что частное потребление, инвестиции и государственные расходы должны быть резко сокращены, когда иностранное финансирование больше не доступно, и, действительно, страна вынуждена иметь большие профициты, чтобы в короткие сроки погасить то, что она занимала в прошлом. . Это говорит о том, что — независимо от того, имеет ли страна дефицит текущего счета (и даже если дефицит отражает желаемые основные тенденции) — большие и устойчивые дефициты требуют осторожности, чтобы страна не испытала резкую и болезненную реверсию финансирования.

От чего зависит, испытает ли страна такой поворот? Эмпирические исследования показывают, что завышенный реальный обменный курс, недостаточные валютные резервы, чрезмерно быстрый рост внутреннего кредита, неблагоприятные шоки условий торговли, низкие темпы роста в странах-партнерах и более высокие процентные ставки в промышленно развитых странах влияют на возникновение разворотов. В недавней литературе также уделялось внимание важности уязвимости баланса в преддверии кризиса — например, степени, в которой компании имеют большие обязательства в иностранной валюте, например в долларах, или несоответствие сроков погашения, которое возникает, когда компании имеют более краткосрочные обязательства. обязательств, чем краткосрочные активы, и больше средне- и долгосрочных активов по сравнению с их обязательствами.Недавние исследования также подчеркнули важность структуры притока капитала — например, относительной стабильности прямых иностранных инвестиций по сравнению с более волатильными краткосрочными инвестиционными потоками, такими как в акции и облигации. Более того, слабый финансовый сектор часто может повысить уязвимость страны перед обратным направлением инвестиционных потоков, поскольку банки занимают деньги за границей и предоставляют рискованные внутренние займы. И наоборот, более гибкие рамки политики — такие как режим гибкого обменного курса, более высокая степень открытости, диверсификация экспорта и согласованная налогово-бюджетная и денежно-кредитная политика — в сочетании с развитием финансового сектора могут помочь стране с постоянным дефицитом стать менее уязвимой для разворота. за счет большего пространства для лучшего поглощения ударов.

Оценка дефицита

Распространенная жалоба на экономику заключается в том, что ответ на любой вопрос: «Все зависит от обстоятельств». Верно, что экономическая теория говорит нам, что то, является ли дефицит хорошим или плохим, зависит от факторов, вызывающих этот дефицит, но экономическая теория также говорит нам, на что обращать внимание при оценке желательности дефицита.

Если дефицит отражает превышение импорта над экспортом, это может указывать на проблемы конкурентоспособности, но поскольку дефицит текущего счета также подразумевает превышение инвестиций над сбережениями, он также может указывать на высокопроизводительную, растущую экономику.Если дефицит отражает низкие сбережения, а не высокие инвестиции, это может быть вызвано безрассудной налогово-бюджетной политикой или разгулом потребления. Или он может отражать вполне разумную межвременную торговлю, возможно, из-за временного шока или изменения демографической ситуации. Не зная, что из этого имеет значение, бессмысленно говорить о том, что дефицит хорош или плох. Дефицит отражает основные экономические тенденции, которые могут быть желательными или нежелательными для страны в определенный момент времени.

АТИШ ГОШ — историк МВФ. УМА РАМАКРИШНАН — помощник директора Департамента Западного полушария МВФ.

5 различий между текущим и сберегательным счетами

Могут быть случаи, когда вам нужно произвести несколько платежей, квитанций и других транзакций, как у торговцев и предпринимателей. Им необходимо получить доступ к своим счетам, часто предпочитая использовать для этого Текущий счет. Но что такое текущий счет и чем он отличается от сберегательного? Вот список, который поможет вам понять разницу между текущим счетом и сберегательным счетом:

- Значение

Сберегательный счет — это депозитный счет, на котором разрешены ограниченные транзакции, в то время как текущий счет предназначен для ежедневных транзакций. - Пригодность

Сберегательный счет больше всего подходит для людей, которые являются наемными работниками или имеют ежемесячный доход, тогда как текущие счета лучше всего подходят для трейдеров и предпринимателей, которым часто требуется доступ к своим счетам. - Проценты

На сберегательных счетах начисляются проценты по ставке около 4%, в то время как на текущих счетах такой доход отсутствует. Текущий счет фактически является беспроцентным депозитным счетом. - Овердрафт

Когда вы снимаете со счета больше денег, чем есть на самом деле, считается, что на вашем счету овердрафт.В случае сберегательного счета банки не предлагают и не разрешают овердрафт, тогда как эта возможность предоставляется с текущим счетом. - Минимальный остаток

Минимальный остаток, необходимый для поддержания сберегательного счета, обычно низкий, но для Текущего счета он намного выше по сравнению.

Это должно прояснить различия в целях и функциях Текущего счета и Сберегательного счета .Наличие сберегательного счета в банке HDFC дает множество преимуществ.Если вы хотите открыть сберегательный счет в HDFC Bank, нажмите здесь, чтобы начать.

Узнайте о главных функциях сберегательного счета здесь.

* Информация, представленная в этой статье, носит общий характер и предназначена только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах.

Насколько опасен дефицит текущего счета в США?

В последние годы внешний дефицит США привлек значительное внимание ученых, политиков и средств массовой информации.Одним из проявлений недавних тенденций, вызывающих обеспокоенность, является растущий торговый дефицит — разница между экспортом США и импортом товаров и услуг. В более общем плане полезно рассмотреть более широкую концепцию текущего счета, которая включает доходы от инвестиций, а также торговлю товарами и услугами. Как показано на рисунке ниже, дефицит счета текущих операций США увеличивался как процент от валового внутреннего продукта (ВВП) с начала 1990-х годов, при этом текущий дефицит превышает 6 процентов..

Когда страна имеет дефицит текущего счета, закупки ею товаров и услуг из-за границы превышают объем продаж товаров и услуг иностранным покупателям. В то же время страна обязательно продает активы иностранцам за вычетом покупок активов за рубежом в сумме, равной дефициту текущего счета. Следовательно, по мере накопления дефицита по счету текущих операций с течением времени чистая международная инвестиционная позиция Соединенных Штатов — разница между активами, принадлежащими США за рубежом, и активами, принадлежащими иностранцам в Соединенных Штатах, — также становится все больше.В свете этих тенденций возникает фундаментальный вопрос: насколько опасен дефицит текущего счета?

На практике чистая международная инвестиционная позиция США не может стать еще более отрицательной в процентах от ВВП. Фактически, экономическая теория предполагает, что сегодняшний дефицит текущего счета, вероятно, необходимо будет сократить или восстановить в долгосрочной перспективе. Вопрос не в том, сократится ли дефицит счета текущих операций США в будущем, а в том, будет ли неизбежная корректировка болезненным и разрушительным для экономического роста и стабильности — «жесткой посадкой», вызванной резким снижением валютной стоимости валюты. доллар, поскольку инвесторы избегают активов, выраженных в долларах.

При условии, что денежно-кредитные и фискальные органы США будут придерживаться разумной политики, сценарий жесткой посадки кажется маловероятным. Необходимая корректировка текущего счета может быть довольно медленной и упорядоченной, а может и не начаться в течение некоторого времени.

Этот прогноз основан на простом наблюдении: для Соединенных Штатов, в отличие от почти любой другой страны в мире, обесценивание валюты по своей сути является самоограничивающим. Причина этого результата, который более подробно обсуждается ниже, зависит от того факта, что U.Активы S., принадлежащие международным инвесторам, преимущественно номинированы в долларах, а значительная часть активов США за рубежом номинирована в иностранной валюте.

Рисунок 1

С учетом сезонных колебаний

ИСТОЧНИК: Бюро экономического анализа США

Последние тенденции в международной инвестиционной позиции США