Лизинг автомобилей, лизинг авто, автомобиль в лизинг для физлиц

ПечатьФинансовый лизинг — это современный и доступный способ приобретения имущества посредством долгосрочной аренды с правом выкупа.

Лизинг автомобилей — это приобретение интересующего автомобиля и передача его во временное владение и пользование за плату на основании договора между Лизингодателем (временным собственнником автомобиля) и Лизингополучателем (физическим, юридическим лицом или индивидуальным предпринимателем). Лизингополучатель выбирает необходимую модель автомобиля и комплектацию, а лизингодатель приобретает его в собственность и передает Лизингополучателю за плату во временное владение и пользование. По окончании срока лизинга Лизингополучатель приобретает предмет лизинга по цене, оговоренной сторонами при заключении договора лизинга.

Лизинг авто — простой и удобный способ приобретения транспортных средств. Право пользования автомобилем Лизингополучатель получает после заключения договора и внесения первого платежа.

Лизинг удобен тем, что лизинговые компании менее пристально изучают финансовое состояние клиента, чем банки.

При оформлении лизинга необходим минимальный пакет документов. Клиент подает заявку на лизинг и готовит пакет документов, требуемый лизинговой компанией: заявка на приобретение автомобиля или оборудования, регистрационные и учредительные документы, документы подтверждающие финансовую состоятельность.

Также как и при кредитовании, лизинг предполагает ежемесячные платежи. На этом сходство заканчивается, и начинаются различия. Главное из них — после подписания договора лизинга договор купли-продажи на машину оформляется Лизингодателем и продавцом, которого выбирает Лизингополучатель. Собственником авто в течение срока лизинга будет лизинговая компания, а Лизингополучатель имеет возможность пользоваться машиной на основании договора лизинга (аренды). При этом Лизингодатель, по договоренности с Лизингполучателем, может брать на себя регистрацию автомобиля, страхование КАСКО и прохождение плановых техосмотров, а в случае возникновения ДТП выступает посредником между клиентом, страховой компанией и СТО. То есть лизинг — это не просто аренда и не просто кредит. Это целый комплекс сопутствующих услуг, здорово экономящих время клиента. В случае ДТП, лизингодатель может предоставить (естественно не бесплатно) техническую помощь, эвакуатор и даже временную замену автомобиля.

Собственником авто в течение срока лизинга будет лизинговая компания, а Лизингополучатель имеет возможность пользоваться машиной на основании договора лизинга (аренды). При этом Лизингодатель, по договоренности с Лизингполучателем, может брать на себя регистрацию автомобиля, страхование КАСКО и прохождение плановых техосмотров, а в случае возникновения ДТП выступает посредником между клиентом, страховой компанией и СТО. То есть лизинг — это не просто аренда и не просто кредит. Это целый комплекс сопутствующих услуг, здорово экономящих время клиента. В случае ДТП, лизингодатель может предоставить (естественно не бесплатно) техническую помощь, эвакуатор и даже временную замену автомобиля.

Некоторые компании даже не ждут выплаты от страховщика, а сами оплачивают ремонт, что значительно сокращает сроки восстановления машины. Но главное отличие лизинга от кредита заключается в уникальной возможности поменять авто или вернуть, если у клиента изменятие ся потребности или предпочтения. Дело в том, что при лизинге (в отличие от кредита) платежи за машину рассчитываются без остаточной стоимости автомобиля.

ЗАО «АВАНГАРД ЛИЗИНГ»: ВАРИАНТЫ АВТОМОБИЛЕЙ В ЛИЗИНГ

Пример: лизинг автомобиля представительского класса

|

Год выпуска: Любой Комплектация: Любая Объем двигателя: Любой Трансмиссия: Любая Цена : по запросу |

Авансовый платеж: от 10% до 40%  до 60 мес до 60 мес

Ежемесячный платеж с учетом КАСКО: по запросу Страховка КАСКО: включена на срок лизинга Гарантия: На условиях продавца или производителя |

Лизинг автомобиля представительского класса от ЗАО «Авангард Лизинг» — возможность улучшить имидж вашей компании, не прибегая к крупным финансовым расходам. Данное предложение публикуется в качестве примера. Посмотреть все актуальные предложения авто в лизинг различных марок можно на странице Автодилеры.

Лизинг авто : малолитражный автомобиль

|

Год выпуска: 2010 Модель: Peugeot 107 Расход топлива: 4,6 л на 100 км Трансмиссия: МКП Цена: по запросу |

Срок лизинга: от 12 мес. Ежемесячный платеж с учетом КАСКО: по запросу Страховка КАСКО: включена на срок лизинга Гарантия: 3 года или 100 000 км пробега |

до 60 мес

до 60 месЛизинг авто для такси

|

Год выпуска: 2010 Комплектация: Комфорт плюс Трансмиссия: МКП Цена: по запросу |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. Ежемесячный платеж с учетом КАСКО: по запросу Страховка КАСКО: включена на срок лизинга Гарантия: 3 года или 100 000 км пробега |

до 60 мес

до 60 месЛизинг легковых автомобилей может использоваться как крупными таксопарками, так и таксистами-ИП. ЗАО «АВАНГАРД ЛИЗИНГ» предлагает в лизинг автомобили любых марок и моделей для нужд такси. Лизинг автомобиля для такси – удобный, быстрый и простой способ обновить автопарк. При этом лизингополучателю нет необходимости брать дорогой кредит и вносить всю стоимость автомобиля сразу, что позволяет оптимизировать расходы.

Лизинг авто для персонала

|

Модель: Peugeot 308 SW Объем двигателя: 1600 Тип двигателя: дизель\бензин Цена: по запросу |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. Страховка КАСКО: включена на срок лизинга Гарантия: 3 года или 100 000 км пробега |

до 60 мес

до 60 месЛизинг автомобиля для персонала позволяет выбрать подходящее авто с учетом пожеланий компании и нужд сотрудников. Если сотрудники Вашей компании совершают частые командировки по Беларуси или длительные поездки по городу – здесь однозначно подойдет надежный дизельный автомобиль. Если есть необходимость в частой курьерской доставке – можно взять в лизинг несколько небольших авто. Автомобиль в лизинг для служебного пользования может послужить хорошим способом поощрения сотрудников.

Лизинг джипа: пример

|

Год выпуска: 2016 Модель: Peugeot 4007 Объем двигателя: 2179 Расход топлива: 9,6 л на 100 км Цена: по запросу |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. Ежемесячный платеж с учетом КАСКО: по запросу Страховка КАСКО: включена на срок лизинга Гарантия: 3 года или 100 000 км пробега |

до 60 мес

до 60 месЛизинг джипа – сегодня этот вид VIP- лизинга авто быстро набирает популярность. Если компания планирует развиваться и выглядеть представительной в глазах клиентов, взять джип в лизинг – один из доступных способов продемонстрировать успешность. При этом фирма получает возможность экономить на налогах (лизинговые платежи относятся на себестоимость), а также оптимизировать расходы за счет удобного, разработанного специально под потребности Вашей фирмы графика лизинговых платежей.

Volkswagen Golf VI в лизинг

|

Год выпуска: 2016 Модель: Golf VI Объем двигателя: 1600 Мощность: 75 л. Трансмиссия: МКП |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. до 60 мес Страховка КАСКО: включена на срок лизинга Цена: 26172 USD Ежемесячный лизинговый платеж на 36 мес.: 740 USD |

с.

с.Volkswagen Golf по праву считается самым успешным из

немецких автомобилей. Пять поколений автомобилей марки Golf изменялись и

совершенствовались в соответствии с мировыми тенденциями и требованиями, благодаря чему стали почитаемы в широком кругу

автолюбителей. Новый Golf VI с обновленным дизайном кузова отличается инновационным

турбодизельным двигателем TDI, в котором реализована технология «common

rail» с безупречными рабочими

характеристиками в сочетании с экономным расходом топлива.

Автомобиль среднего класса MG 350 с механической КПП в лизинг

|

Год выпуска: 2016 Модель: MG 350 Объем двигателя: 1500 Мощность: 106 л.с. Трансмиссия: МКПП |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. до 60 мес Цена: 18 890 USD Ежемесячный лизинговый платеж на 36 мес.: 399 USD Гарантия: 3 года или 100 000 км пробега |

MG350 – это высококачественный британский

автомобиль, в котором сочетаются передовые технологии, дизайн и искусство распределения внутреннего пространства. Преимущество автомобилей MG – в соотношении цены, качества и уровня оснащения. Это уникальное предложение в Беларуси на рынке автомобилей среднего класса с бензиновым

высокоэффективным экономичным двигателем для частых командировок или длительных поездок по городу.

Преимущество автомобилей MG – в соотношении цены, качества и уровня оснащения. Это уникальное предложение в Беларуси на рынке автомобилей среднего класса с бензиновым

высокоэффективным экономичным двигателем для частых командировок или длительных поездок по городу.

Автомобиль среднего класса MG 350 с автоматической КПП в лизинг

|

Год выпуска: 2016 Модель: MG 350 Объем двигателя: 1500 Мощность: 106 л.с. Трансмиссия: АКПП |

Авансовый платеж: от 10% до 40% Срок лизинга: от 12 мес. до 60 мес Цена: 20 990 USD Ежемесячный лизинговый платеж на 36 мес. Гарантия: 3 года или 100 000 км пробега |

: 443 USD

: 443 USDMG350 – это высококачественный британский автомобиль, в котором сочетаются передовые технологии, дизайн и искусство распределения внутреннего пространства. Преимущество автомобилей MG – в соотношении цены, качества и уровня оснащения. Это уникальное предложение в Беларуси на рынке автомобилей среднего класса с бензиновым высокоэффективным экономичным двигателем для частых командировок или длительных поездок по городу.

Что такое лизинг автомобиля для физических лиц: условия, плюсы и минусы

Автомобиль в наше время стал неотъемлемым атрибутом делового человека или семьи со средним достатком. Перечислять удобства автовладения не имеет смысла, доказательством тому является неуклонно растущая армия собственников транспортных средств.

Впрочем, купить автомобиль, разом заплатив его стоимость в салоне, становится несбыточной мечтой из-за финансовых проблем, с которым знаком почти каждый житель нашей страны. Банки предлагают кредитование для покупки заветного авто, но получить заем так же проблематично, поскольку не все отвечают требованиям по доходу, добросовестности, наличию работы.

Одним из способов покупки автомашины в последние годы является договор лизинга, в соответствии с которым можно стать автовладельцем на весьма выгодных условиях.

Что такое лизинг автомобиля простыми словами

Гражданское законодательство относит лизинговые взаимоотношения к арендным договорам и определяет их, как финансовая аренда. По условиям заключенного договора некое лицо, именующее себя лизингодателем, обязуется перед другим лицом – лизингополучателем приобрести для него определенное имущество и передать ему во временное пользование за плату.

На практике же все выглядит почти, как указано в законе, но несколько проще. Простыми словами, если у лица, желающего купить автомобиль, недостаточно денежных средств, и банки отказали ему в кредите, то он может обратиться в специализированную контору, которая занимается лизинговыми операциями с просьбой предоставить ему машину в лизинг.

Простыми словами, если у лица, желающего купить автомобиль, недостаточно денежных средств, и банки отказали ему в кредите, то он может обратиться в специализированную контору, которая занимается лизинговыми операциями с просьбой предоставить ему машину в лизинг.

Видео — машина в лизинг — что это такое, его плюсы и минусы:

Специализированная организация, рассмотрев предложение и одобрив его, в дальнейшем покупает за свои средства оговоренную машину и передает ее лизингополучателю на определенных условиях.

В большинстве случаев, условия стандартные:

- первоначальный взнос;

- залоговый депозит;

- страхование автомобиля по программам КАСКО и ОСАГО;

- установка за счет лизингополучателя противоугонной системы;

- ежемесячные платежи, в виде платы за пользование машиной и маржу лизингодателя;

- по истечении определенного времени выкуп автомобиля по цене, установленной договором, путем оплаты его остаточной стоимости.

До момента выкупа транспортное средство будет являться собственностью лизингодателя, а пользоваться ею будущий владелец может на основании доверенности. Таким образом договор лизинга можно назвать способом приобретения машины в рассрочку. Купить можно как новый, так и подержанный автомобиль.

Отличия договора лизинга от аренды и покупки машины в кредит

Договор лизинга является, по сути совокупностью договора аренды и кредитования, но имеет некоторые особенности.

Чем отличается от аренды

Арендные отношения предполагают временное пользование имуществом за плату, по истечении срока оно должно быть возвращено арендодателю с учетом естественного износа.

Как правило, при аренде автомобиля арендодатель, страхуясь от потерь, просит арендатора внести сумму залога, из которого он сможет впоследствии возместить ущерб, причиненный его имуществу.

Видео — что лучше кредит или лизинг автомобиля:

При необходимости аренды автомобиля арендатор вынужден выбирать из тех предложений, что имеются в наличии в гараже у владельца. А в случае заключения договора лизинга, лизингодатель приобретает машину по выбору и желанию лизингополучателя.

А в случае заключения договора лизинга, лизингодатель приобретает машину по выбору и желанию лизингополучателя.

Арендодатель не ставит перед собой цель продать авто арендатору, у него другая задача, по окончании договора заключить новый с другим лицом. А вот лизинговые отношения, напротив строятся изначально на том, что пользователь по истечении установленного срока выкупает машину.

То есть конечная цель, это стать владельцем автомобиля в отличие от кратковременного пользования транспортным средством во время аренды.

Чем отличается от приобретения ТС по договору кредитования

Купить машину в кредит, означает заключение договора с банком, который предоставит целевой заем на оплату стоимости авто перед продавцом по заключенному договору купли-продажи. В результате чего, покупатель после оформления сделки становится законным владельцем автомобиля и ставит его на учет в ГИБДД на свое имя.

Банк в целях обеспечения возврата кредита получает данную автомашину в залог, который действует до момента полного расчета. Собственник может продать или совершить иную сделку с авто только с согласия банка. Разумеется, в целях сохранности автомобиля покупатель должен его застраховать посредством ОСАГО и КАСКО.

Собственник может продать или совершить иную сделку с авто только с согласия банка. Разумеется, в целях сохранности автомобиля покупатель должен его застраховать посредством ОСАГО и КАСКО.

Отличия кредитования от лизинга состоят в том, что в последнем случае собственником машины будет числиться лизингополучатель до даты внесения остаточного выкупного платежа и только после свершения данного факта, лизингополучатель сможет зарегистрировать свое право собственности.

Схожесть договоров заключается в наличии ежемесячных платежей, но при кредитовании выплачивается банку полученный заем, а при лизинге оплата состоит за пользование машиной, выкупной платы и дохода лизингополучателя.

Из анализа условий того и другого договоров и мнений финансистов выходит, что лизинг более дешевле и выгоднее в сравнении с кредитованием. Называются даже цифры от 7 до 13%, впрочем, это вполне обоснованно, учитывая хотя бы такой нюанс, как транспортный налог, ведь его при лизинге платить покупателю не нужно, поскольку он не является владельцем транспортного средства.

Специализированные лизинговые организации более лояльны к потенциальным клиентам и не выдвигают таких жестких требований, как банки, хотя подтверждать свой доход и состоятельность придется в любом случае.

Причина лояльности заключается в том, что автомобиль застрахован от рисков неплатежей со стороны покупателя, так как он является собственностью компании и при неисполнении обязательств предмет лизинга просто изымается у недобросовестного пользователя.

Как работает лизинг автомобилей для физических лиц

Для начала нужно найти подходящую лизинговую компанию, сделать это можно несколькими способами. Самый традиционный – это поиск через Интернет, удобно тем, что можно найти отзывы об организации от лиц, которые воспользовались ее услугами.

Лизинговой компанией считают любую финансовую организацию, которая оказывает такого рода услуги, как приобретение имущества по заказу клиента и передачу ему в пользование за плату с целью дальнейшего выкупа.

Видео — автомобиль в лизинг для физических лиц, преимущества и мифы:

В автосалонах и официальных автодилеров всегда имеется перечень таких фирм, с которыми они сотрудничают на постоянной основе. Выбрав подходящую компанию, нужно подать туда заявку, к которой потребуется приложить документы, подтверждающие источник и размер дохода, а так же подтвердить наличие денежных средств для первоначального взноса.

Если заявитель отвечает требованиям, выдвигаемым лизингополучателем, то ему предлагают выбрать подходящий автомобиль, соответствующий его доходам. В большинстве случаев придется ограничиться предложением автосалонов, с которыми работает лизинговая компания.

Где и как оформляется договор

После достижения согласия по всем условиям предстоящей сделки переходим к самому ответственному моменту — заключению договора лизинга.

Что же он собой представляет? Это обычный письменный документ, составляемый между сторонами сделки, не требующий нотариального удостоверения или государственной регистрации.

Как правило, у лизингодателей имеются стандартные уже отработанные договоры, и все же стоит тщательно ознакомиться с ним и найти все необходимые существенные условия, к таковым относятся:

- наименование и характеристики автомобиля;

- цена приобретения лизингополучателем у продавца;

- размер первоначального взноса;

- сумма залога, которую должен внести лизингополучатель в целях гарантии сохранности машины. В дальнейшем она зачитывается в выкупную стоимость;

- размер ежемесячных платежей;

- срок действия договора лизинга, по окончании которого нужно будет оплатить выкупную остаточную стоимость;

- согласованная сумма остаточной стоимости.

Все затраты, связанные с эксплуатацией автомашины несет лизингополучатель, сюда входят все расходы по страхованию, установке противоугонных систем, покупка дополнительного комплекта сезонных шин и прочее. При чем все перечисленные мероприятия должны быть совершены до передачи машины.

На что следует обратить внимание

Любой пользователь желает быстрее рассчитаться и получить машину в собственность, поэтому договор должен содержать возможность досрочной оплаты остаточной стоимости, если такового не содержится, то это будет довольно проблематично.

Далее, в случае нежелания или невозможности выкупить автомобиль должен быть очень подробно оговорен процесс возврата имущества и порядок определения наличия повреждений, за которые должен платить лизингополучатель.

О каких нюансах следует помнить

Приобретение автомобиля в лизинг среди физических лиц становится все популярнее, многие покупатели уже оценили удобство таких сделок и их выгодность в сравнении с покупкой в кредит.

Однако нужно понимать, что при кредитовании покупатель сразу же становится владельцем машины и при просрочке платежа банк начнет вежливо выяснять причины, возможно, предоставит отсрочку и только потом направит исковое заявление в суд.

Далее пока дело рассматривается, у должника всегда есть возможность найти деньги и рассчитаться с банком.

В случае с лизингом условия будут жестче: если покупатель допустит нарушение условий, то лизингодатель сразу подаст в суд иск о взыскании задолженности и отзовет доверенность на право управления автомобилем, и потребует вернуть его.

Если неудавшийся собственник будет сопротивляться, то есть опасение, что автомобиль может быть объявлен в розыск, как угнанный и в любое время, он может быть изъят сотрудниками ГИБДД и возвращен его законному владельцу.

Поэтому нужно рассчитать свои возможности и силы перед тем, как решиться на заключение договора лизинга.

И все же покупка автомобиля по лизинговому договору является выгодным предложением от автосалонов и дилеров автозаводов. Всегда есть альтернатива отказаться от выкупа машины (если не позволяют средства) в отличии от кредитного договора.

Где и как оформить электронный полис ОСАГО, а также с какими проблемами при этом можно столкнуться.

Многие спрашивают когда нужно одевать зимнюю резину по закону, не смотря на погоду.

Какие действия следует предпринять https://voditeliauto.ru/voditeli-i-gibdd/registraciya-ts/zapret-na-registracionnye-dejstviya-avtomobilya.html чтобы снять ограничения на регистрационные действия в ГИБДД.

Видео — возможные «подводные камни» при оформлении автомобиля в лизинг:

Может заинтересовать:

Сканер для самостоятельной диагностики автомобиля

Добавить свою рекламу

Сравнить стоимость ОСАГО для своего авто

Добавить свою рекламу

Выбрать видеорегистратор: незаменимый гаджет для водителя

Добавить свою рекламу

Некоторые водители предпочитают видеорегистратор в виде зеркала

Добавить свою рекламу

Отличия лизинга от автокредитования | ООО «Альфа-Лизинг»

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации.

Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Рассмотрим что выгоднее для физлица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может — это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Но почему лизингом для физлиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Как получить машину в лизинг. Инструкция :: Autonews

Лизинговые компании в последние несколько лет плотно укрепились в российской экономической модели, однако широкому кругу населения до сих пор непонятно, как именно работает схема приобретения автомобиля в лизинг: насколько она прозрачна, чем отличается от кредита и безопасно ли вообще брать в лизинг что-то крупнее, чем легковой автомобиль.

Если раньше единственным выходом по приобретению автомобиля для собственной компании, будь то маленький магазин или домашняя выпечка тортов, был банковский кредит, то сейчас долгосрочная аренда машин с возможностью их последующего выкупа по остаточной стоимости выглядит более привлекательно. Это и есть лизинг, который дает возможность предпринимателям пользоваться автомобилями без существенного финансового напряжения.

Это и есть лизинг, который дает возможность предпринимателям пользоваться автомобилями без существенного финансового напряжения.

Что нужно для лизинга автомобиля?

Пакет документов, который необходим для получения машины или спецтехники в лизинг, небольшой. Для предоставления длительной аренды автомобиля с последующим выкупом требуется паспорт владельца ИП или юрлица, анкета и оригинал справки из обслуживающего банка об оборотах по счету в электронном виде.

График платежей в лизинге может учитывать сезонность бизнеса, кроме того, клиентов ждут приятные бонусы — возврат НДС в размере 20%, государственные субсидии и скидки от автопроизводителей, объяснила управляющий директор ГК «Альфа-Лизинг» Ольга Енькова.

«Многие производители автомобилей дают собственные скидки до 20%, если машина приобретается в лизинг. Подача заявления и весь документооборот в нашей компании происходит в электронном виде. Мы не берем комиссию и не навязываем сервисы, более того — наши клиенты получают максимальные налоговые льготы», — рассказала Енькова.

Использовать схему получения легкового или грузового автомобиля, а также спецтехники в лизинг может не только крупный таксопарк, но и в принципе любой индивидуальный предприниматель, даже если компания существует менее полугода и занимается доставкой воздушных шариков.

«Если срок существования юрлица или ИП менее шести месяцев, то мы просто попросим предоставить поручителя для сделки», — добавила руководитель лизинговой компании.

Какой автомобиль можно взять в лизинг?

Любой новый легковой и грузовой автомобиль или спецтехнику от официального дилера возможно приобрести в лизинг. У компании «Альфа-Лизинг», например, в электронном виде есть целый каталог для подбора легкового автомобиля. Можно также попросить менеджера организации помочь с подбором автомобиля по запросам и финансам среди дилеров-партнеров, и это бесплатно.

Еще один важный нюанс: лизинговый автомобиль находится на балансе компании, а платежи не учитываются в кредитной истории. На учет в ГИБДД автомобиль ставит клиент, но за дополнительные деньги это сделают и менеджеры лизинговой компании, такой сервис давно практикуется.

А это вообще дорого?

В отличие от кредита, взять автомобиль в лизинг экономически выгоднее за счет более низкого первоначального взноса, так называемого порога входа в лизинг. Это возможно благодаря тому, что в целом лизинг менее рисковый финансовый продукт, в отличие от кредита.

«Минимальный аванс может составлять всего 5% от общей стоимости автомобиля. Это, конечно, зависит от структуры сделки, транспортного средства, которое приобретается, а также программы финансирования, которая выбрана. А для клиентов Альфа-банка, приобретающих в лизинг легковой автомобиль, мы убрали первоначальный взнос вообще», — уточнила директор ГК «Альфа-Лизинг» Ольга Енькова.

С финансовой точки зрения лизинг автомобиля выгоднее еще и потому, что это инвестиция, а не кредит. Кроме того, сами банки с большим скрипом идут навстречу малому бизнесу, объясняя это нестабильным положением организаций. Потому что у предпринимателей и юридических лиц зачастую доля заемных средств гораздо выше доли личного капитала. Банки же предпочитают более жесткий контроль за финансами заемщика и более ограниченные сроки по выплатам. Да и ставки для индивидуальных предпринимателей при получении займа в банке выше, чем для физических лиц.

Банки же предпочитают более жесткий контроль за финансами заемщика и более ограниченные сроки по выплатам. Да и ставки для индивидуальных предпринимателей при получении займа в банке выше, чем для физических лиц.

Чтобы выбрать хорошую лизинговую компанию, нужно изучить не только предложения на рынке, но и репутацию компании. У многих банков есть дочерние лизинговые компании, в которых тоже предлагаются довольно выгодные варианты. И чем крупнее игрок, тем более стабильно он чувствует себя на рынке, не возлагая на клиентов серьезного финансового бремени. Например, компания «Альфа-Лизинг» является частью консорциума «Альфа-Групп» и тоже предлагает своим клиентам выгодный способ приобретения автомобилей и спецтехники.

Покупка автомобиля в лизинг

Покупка автомобиля в лизинг

Не секрет, что большое количество сделок покупки и продажи автомобиля происходит с привлечением

кредитных или заемных денег. При этом, в последнее время на рынке активно появляются лизинговые компании,

которые предлагают финансирование покупки автомобиля в лизинг даже для частных лиц. Мы разобрались

с тем, что это за услуга и как она работает.

При этом, в последнее время на рынке активно появляются лизинговые компании,

которые предлагают финансирование покупки автомобиля в лизинг даже для частных лиц. Мы разобрались

с тем, что это за услуга и как она работает.

Под термином «лизинг» понимается форма договора аренды имущества, которое лизинговая компания по запросу клиента приобретает в собственность и передает во временное владение и пользование клиенту на условиях заключенного договора.

Речь может идти про автотехнику, недвижимость и другие вещи или объекты. По истечении срока лизинга клиент может выкупить имущество (авто) в собственность.

Как работает лизинг

По каким принципам работает лизинг? Кто покупатель авто?

Клиент обращается в лизинговую компанию с намерением приобрести конкретный автомобиль. Лизинговая компания

покупает авто и передает его во временное владение и пользование клиенту. Клиент сможет пользоваться

этим автомобилем, совершая ежемесячные платежи лизинговой компании в течение всего срока лизинга. После

окончания действия лизингового договора автомобиль можно выкупить в собственность.

Клиент сможет пользоваться

этим автомобилем, совершая ежемесячные платежи лизинговой компании в течение всего срока лизинга. После

окончания действия лизингового договора автомобиль можно выкупить в собственность.

Лизинговая компания приобретает автомобиль по договору купли-продажи. Но, в отличие от обычной сделки купли-продажи, в случае лизинга клиент по законодательству имеет такой же объем прав по договору, как и лизинговая компания, кроме права собственности и права расторжения договора купли-продажи.

Если возникают вопросы с продавцом по поводу купли-продажи (срок поставки, гарантия, качество автомобиля

и пр.), клиент может напрямую обратиться к продавцу со своими требованиями. Например, если возник

вопрос по качеству, лизингополучатель, минуя лизинговую компанию, может напрямую обратиться с претензией

к продавцу по гарантийному ремонту и прочим нюансам. В данном случае у него такой же

объем прав, как и у лизинговой компании.

Что такое выкупная стоимость авто?

Это стоимость, по которой предмет лизинга (автомобиль) переходит в собственность клиента. Она оплачивается по окончании срока лизинга. Размер выкупной стоимости устанавливается в договоре лизинга, при этом выкупной платеж не может превышать 25% от стоимости предмета лизинга. Обычно выкупной платеж составляет 1% от стоимости.

Возможен ли досрочный выкуп предмета лизинга?

Досрочный выкуп возможен, но не ранее, чем через год после заключения договора лизинга.

На кого регистрируется транспортное средство? Кто является владельцем лизинговой машины?

При нахождении автомобиля в лизинге владельцем является клиент, а собственником — лизинговая

компания. Регистрация транспорта производится по заявлению клиента (владельца). Для этого владелец подает

в ГАИ необходимые документы. Он же указывается в свидетельстве о регистрации транспортного

средства в графе «УЛАСНІК» (на срок договора лизинга), но в особых отметках должна

стоять пометка, что собственником имущества является лизинговая компания.

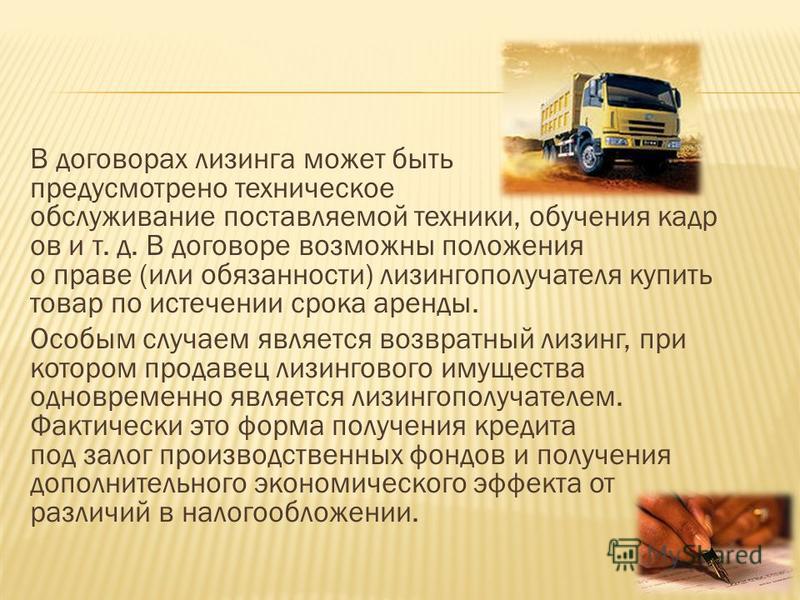

Что такое возвратный лизинг и возможен ли он в случае приобретения авто?

Возвратный лизинг — форма лизинга, в которой продавец авто и клиент, приобретающий авто, — одно и то же лицо. Он необходим тогда, когда клиенту нужны свободные деньги прямо сейчас.

Например, ему нужны деньги, чтобы вложить их в недвижимость, а в наличии у него есть машина. Клиент оформляет возвратный лизинг с лизинговой компанией, в соответствии с которым лизинговая компания по договору купли-продажи, заключенному с клиентом, получает транспортное средство в собственность, а клиент — деньги от продажи автомобиля и само авто в лизинг, по которому производит ежемесячные выплаты.

Законодательно есть ограничение: если лизингополучателем и продавцом выступает одно и то же физическое лицо, предметом лизинга могут выступать только транспортные средства и недвижимость.

Кому подходит лизинг

Какой уровень дохода необходим, чтобы оформить договор лизинга?

В лизинге при оценке платежеспособности клиента помимо дохода может учитываться финансовый достаток клиента:

наличие недвижимости, автомобилей. К тому же в случае короткого срока лизинга, например,

на 13 месяцев требования к доходам клиента будут минимальными.

К тому же в случае короткого срока лизинга, например,

на 13 месяцев требования к доходам клиента будут минимальными.

Например, если авансовый платеж больше 30% и срок лизинга короткий, то обычно справки, подтверждающие доход, не требуются. У каждой компании индивидуальный подход — они берут во внимание все факторы и выносят решение, учитывая ликвидность предмета лизинговой сделки.

Какой первоначальный взнос необходим по договору лизинга?

По белорусскому законодательству существует лишь ограничение по максимальному авансу — 40% от стоимости. Минимального порога нет. Как правило, все лизинговые компании работают с авансом от 20%, в некоторых случаях возможно 15%.

Размер аванса зависит от состояния предмета лизинга (новый автомобиль или с пробегом) и целей, для

которых он приобретается (будет он использоваться в качестве такси или нет). Чем старше

техника — тем больше авансовый платеж.

Возможна ли покупка автомобиля физическим лицом у юридического и наоборот? На каких условиях?

При приобретении автомобиля в лизинг на стороне продавца могут выступать как физические лица, так и юридические — ограничений не существует. Однако могут быть особенности формирования стоимости при передаче транспортного средства в лизинг в зависимости от типа транспортного средства (грузовой/легковой) и того, кто выступает на стороне продавца (физическое/юридическое лицо или ИП).

Например, если грузовой автомобиль приобретается у физического лица (лизинговая компания приобретает авто без

НДС), то при передаче данного авто в лизинг лизинговая компания обязана доначислить НДС на стоимость

авто и передать в лизинг по стоимости с НДС, что ведет к удорожанию предмета лизинга.

В случае если у физического лица приобретается легковой автомобиль, то авто передается в лизинг

по той же стоимости — удорожания не происходит.

Пенсионеры могут приобрести автомобиль в лизинг?

Ограничений по возрасту при оформлении лизинговых сделок согласно белорусскому законодательству нет. Все зависит от конкретной лизинговой компании, которая исходит из финансового положения клиента и структуры сделки. В случае сомнений, может быть запрошено дополнительное обеспечение сделки.

Можно ли взять авто в лизинг, находясь в декретном отпуске?

Находясь в декретном отпуске, клиент может взять авто в лизинг — никаких законодательных ограничений на лизинг для граждан в декрете не существует, главное, чтобы доходы клиента позволяли производить своевременную оплату лизинговых платежей.

Условия оформления лизинга

На какой срок возможно оформление договора лизинга?

По белорусскому законодательству минимальный срок договора лизинга должен составлять не менее одного года.

В основном это договор на 13 месяцев, поскольку от даты отгрузки авто до момента выкупа

должно пройти не менее года. Максимальный срок каждая лизинговая компания может устанавливать вместе

с клиентом самостоятельно, обычно это 2-5 лет. На большие сроки оформляются более дорогие сделки

(недвижимость, оборудование и др.).

Максимальный срок каждая лизинговая компания может устанавливать вместе

с клиентом самостоятельно, обычно это 2-5 лет. На большие сроки оформляются более дорогие сделки

(недвижимость, оборудование и др.).

Какие документы оформляются при заключении лизинговой сделки?

Между клиентом и лизинговой компанией оформляется договор финансового лизинга, а между продавцом авто и лизинговой компанией — договор купли-продажи или поставки. Дополнительно с клиентом может быть оформлен договор обеспечения лизинговой сделки (договор поручительства, договор залога).

Сколько времени требуется для получения одобрения на лизинговую сделку?

Количество времени зависит от структуры сделки и стоимости предмета лизинга. В случае лизинга авто одобрение происходит достаточно быстро, в среднем через один-два дня.

В договоре лизинга может быть указан коэффициент удорожания или процентная ставка?

В договоре лизинга обычно не указывается ни коэффициент удорожания, ни процентная ставка. К договору лизинга прилагается график платежей, в котором указан ежемесячный лизинговый платеж, который

включает в себя возмещение стоимости предмета лизинга и лизинговое вознаграждение. Вообще для лизинга

такого понятия, как «процентная ставка», не существует. Есть окончательная сумма, которую должен

выплатить клиент.

К договору лизинга прилагается график платежей, в котором указан ежемесячный лизинговый платеж, который

включает в себя возмещение стоимости предмета лизинга и лизинговое вознаграждение. Вообще для лизинга

такого понятия, как «процентная ставка», не существует. Есть окончательная сумма, которую должен

выплатить клиент.

В какой валюте происходят выплаты лизинга?

Все расчеты по договору лизинга производятся только в белорусских рублях, независимо от валюты, указанной в графике платежей. В случае если график не в белорусских рублях, то пересчет в белорусские рубли осуществляется в порядке, установленном в договоре. Обычно это курс, установленный Нацбанком на дату оплаты. Возможны варианты, когда договором лизинга предусмотрен иной курс пересчета — курс конкретного коммерческого банка или Нацбанка плюс определенный процент. Все зависит от условий, предусмотренных договором лизинга.

Таже читайте о лизинге:

Материал подготовлен при экспертной поддержке компании «Микро Лизинг».

плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

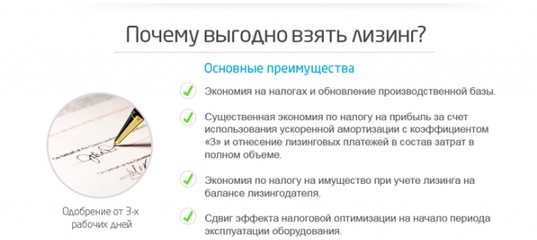

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

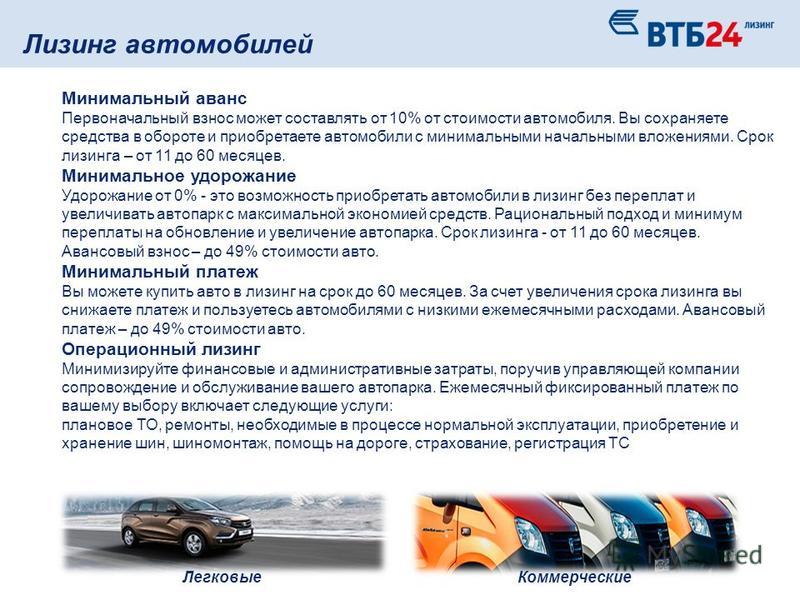

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Лизинг Toyota — услуга официального дилера в Екатеринбурге

Купить Toyota в лизинг у официального дилера в Екатеринбурге

Покупка Toyota в лизинг позволяет получить совершенно новый автомобиль за меньшую ежемесячную плату, чем другие методы финансирования. Поскольку вы арендуете машину, вам не нужно беспокоиться об ее амортизации, и вы можете заменить ее на другую модель из нашего салона в Екатеринбурге в конце периода аренды.

Поскольку вы арендуете машину, вам не нужно беспокоиться об ее амортизации, и вы можете заменить ее на другую модель из нашего салона в Екатеринбурге в конце периода аренды.

Что такое лизинг Тойота

Это использование автотранспортного средства на определенный период времени за согласованную сумму, с обязательным вносом ежемесячных платежей в установленном размере. Их часть направляются на частичную оплату стоимости машины.

Тойота Центр Екатеринбург Запад предлагает программы лизинга Toyota корпоративным клиентам в качестве альтернативы покупки автомобиля в кредит. Эта форма финансовой сделки широко используется предприятиями в качестве метода приобретения или использования транспорта, без необходимости инвестирования средств в собственный автопарк. Часто именно аренда становится единственной возможностью найти средства на приобретение автотранспорта.

Ключевое отличие лизинга Тойота для юридических лиц от автокредитования состоит в том, что по истечению оговоренного в договоре срока транспортное средство необходимо либо вернуть лизинговой компании, либо купить по остаточной стоимости.

Преимущества лизинга Toyota для бизнеса

Очевидные плюсы этого варианта финансирования:

- Налоговые льготы. Платежи по автолизингу могут быть отнесены на статьи расходов, снижающих прибыль компании, а значит, сократить сумму налога на прибыль, получить возмещение НДС.

- Легко оставаться конкурентоспособным. Вы можете использовать более дорогие автомобили, регулярно обновлять парк без извлечения оборотных средств из бизнеса.

- Дополнительная прибыль за счет начисления ускоренной амортизации.

- Более низкие платежи, чем по автокредиту. Вы получаете авто с минимальным удорожанием.

- Низкие эксплуатационные расходы. Новый автомобиль имеет заводское гарантийное покрытие.

- Никаких хлопот с продажей. В конце срока автолизинга вы можете вернуть автомобиль лизингодателю, выбрать новую модель.

Позвоните нам, если у вас возникли вопросы.

Лизинг против покупки новой машины

Обычный или без кофеина? Бумага или пластик?

vimeo.com/video/16945480″ frameborder=»0″ allow=»autoplay; fullscreen» allowfullscreen=»»/>

vimeo.com/video/16945480″ frameborder=»0″ allow=»autoplay; fullscreen» allowfullscreen=»»/>

Что значит сдать новую машину в аренду? По сути, лизинг аналогичен аренде — вы платите за использование автомобиля в течение определенного периода времени и возвращаете автомобиль по истечении этого периода. Скорее всего, вы возьмете машину в аренду на 2–3 года, а затем сможете купить ее или вернуть дилеру.При определении того, что лучше выбрать — лизинг или покупка — не существует простого выбора; Ваша экономическая ситуация и то, как вы собираетесь использовать автомобиль, будут иметь наибольшее значение при принятии решения о покупке или аренде.

У кого я беру машину в лизинг?

Вы не сдаете машину в лизинг в автосалоне, в котором вы ее купили. Вы сдаете его в аренду у финансовой компании. Автомобиль «продается» лизинговой компании дилером, а затем эта компания сдает его вам в аренду.

Какие бывают виды аренды?

Два основных типа аренды:

Аренда закрытого типа

Самая популярная потребительская аренда. Договоры аренды с закрытым концом позволяют вам уйти, когда срок аренды истечет. Во время аренды лизинговая компания определяет расчетную конечную стоимость аренды или остаточную стоимость автомобиля. Если вы вернете автомобиль по окончании аренды, и он будет стоить меньше, чем предполагаемая остаточная стоимость, лизинговая компания берет на себя удар. Все, за что вы несете ответственность, — это штрафы за превышение пробега и износ. Если вам действительно нравится машина и вы хотите ее оставить, как правило, есть возможность приобрести ее, когда срок вашего договора аренды окончен.

Договоры аренды с закрытым концом позволяют вам уйти, когда срок аренды истечет. Во время аренды лизинговая компания определяет расчетную конечную стоимость аренды или остаточную стоимость автомобиля. Если вы вернете автомобиль по окончании аренды, и он будет стоить меньше, чем предполагаемая остаточная стоимость, лизинговая компания берет на себя удар. Все, за что вы несете ответственность, — это штрафы за превышение пробега и износ. Если вам действительно нравится машина и вы хотите ее оставить, как правило, есть возможность приобрести ее, когда срок вашего договора аренды окончен.

Срочная аренда

Срочная аренда требует, чтобы вы приобрели автомобиль в конце срока аренды. У вас будут более низкие ежемесячные платежи, чем при аренде с закрытым концом, и вам придется оплатить остаточную стоимость по окончании срока аренды. Если расчетная остаточная стоимость окажется ниже фактической рыночной стоимости в конце срока аренды, вы получите сделку, потому что сможете продать автомобиль с прибылью. Никаких штрафов за превышение пробега или износа не начисляется, но есть элемент риска.Срочная аренда популярна среди предприятий и автопарков, которые могут договариваться о более выгодных ценах и покупать в больших количествах.

Никаких штрафов за превышение пробега или износа не начисляется, но есть элемент риска.Срочная аренда популярна среди предприятий и автопарков, которые могут договариваться о более выгодных ценах и покупать в больших количествах.

Почему по лизингу ежемесячные платежи ниже, чем по ссудам?

Когда вы берете ссуду на покупку автомобиля, вы платите полную стоимость покупки плюс проценты в течение определенного периода времени. При аренде автомобиля вы оплачиваете разницу между покупной ценой и прогнозируемой остаточная стоимость, и вы платите только проценты на эту сумму.

Пример: Вы договорились и определили цену автомобиля в 20 000 долларов.Если вы хотите арендовать автомобиль на три года, дилер определит, какой будет стоимость автомобиля после трех лет амортизации. Скажем, через три года автомобиль оценивается в 11000 долларов. Обычно вы будете платить 9000 долларов (плюс проценты) в течение трех лет. Если вы решите взять ссуду, вы будете платить 20 000 долларов плюс проценты в течение трех лет, и, следовательно, у вас будут более высокие ежемесячные платежи. Но вы будете владельцем машины по истечении трех лет.

Но вы будете владельцем машины по истечении трех лет.

Почему вы хотите арендовать

1.Меньшие ежемесячные платежи

Вы платите не за всю машину, а только за ее часть. Ежемесячные арендные платежи могут быть до 60% меньше покупных платежей в месяц.

2. Всегда в стиле

Развивайся вместе с автомобилями. Вместо того, чтобы водить одну и ту же машину более 10 лет, вы будете водить новую машину каждые 3-5 лет. Если вы с нетерпением ждете появления новых марок, моделей и функций, или если вам нравится запах новой машины, лизинг — ваш билет.

3. Вы отказались от оплаты?

Поскольку общая сумма, которую вы платите в течение срока аренды, значительно ниже, чем при покупке автомобиля, вам не требуется вносить такой большой первоначальный взнос (если таковой имеется) при подписании.

4. Попрощайтесь с магазином

Если вы арендуете машину на 3-4 года, вероятность серьезных проблем с обслуживанием маловероятна. Если что-то произойдет, вы все равно будете находиться на гарантии.

Если что-то произойдет, вы все равно будете находиться на гарантии.

5. Сэкономьте на налогах

Когда вы арендуете автомобиль, вы оплачиваете его амортизированную сумму в течение срока аренды. Таким образом, вы будете облагаться налогом только с этой суммы. Кроме того, вы не платите этот налог единовременно — он распределяется в течение ваших арендных платежей, как и ваша страховка.

Почему вы хотите купить

1. Equity City

Выплачивая платежи по кредиту, вы получаете капитал. Справедливость — это собственность. По истечении срока кредита у вас будет свой автомобиль. Когда срок аренды истечет, вам нечего будет показать, кроме пачки платежных ведомостей.

2. Автомобиль у тебя всегда будет

Не только приобретенная вами машина станет активом, но и, в конечном итоге, у вас все еще будет машина после выплаты кредита, и у вас не будет больше платежей за автомобиль.Если вы сдаете в аренду, вам придется вернуть свою машину и сдать в аренду другую.

3. Финансовая свобода

Когда вы закончите оплату автомобиля, больше нет платежей; в конце платежного туннеля есть свет. Если для покупки автомобиля требуется четыре года платить 500 долларов в месяц, но оставлять автомобиль на хранение еще шесть лет, по сути, вы платите 200 долларов в месяц в течение 10 лет. Автомобиль не только платит такую низкую плату в течение длительного периода времени, но и имеет стоимость при перепродаже.

4.Штрафы за пробег

Когда вы арендуете, вам обычно разрешается от 10 000 до 15 000 миль в год. Если вы считаете, что превысите это ограничение, вы можете приобрести дополнительные мили в момент покупки. Никогда не знаешь, сколько ты на самом деле водишь — в течение срока аренды может случиться много всего. Если каждая миля сверх лимита составляет 0,25 доллара США, и вы в конечном итоге превысите выделенную сумму на 6000 миль, вы будете должны 1500 долларов.

5. Штрафы за износ

Определение «износа» несколько абстрактно. В большинстве договоров аренды определяется «нормальный износ», что означает, что если у вас есть какие-либо существенные внутренние / внешние дефекты, вы будете наказаны.

В большинстве договоров аренды определяется «нормальный износ», что означает, что если у вас есть какие-либо существенные внутренние / внешние дефекты, вы будете наказаны.

6. Штрафы за досрочное расторжение

Точно так же, как переключение оператора связи в середине контракта. Если вы хотите досрочно расторгнуть договор аренды, вам придется заплатить за это. Если вы заключили договор аренды, убедитесь, что вы его соблюдаете — ради денег.

7. Проверка кредитоспособности

Поскольку лизинг — это то же самое, что и аренда, ваш кредит должен быть в лучшей форме, чем если бы вы покупали.Возможно, вам понадобится соавтор. Проверьте свой бесплатный кредитный отчет Experian® и рейтинг FICO® Score.

Лизинговый словарь

При обсуждении договора аренды с продавцом вы услышите несколько терминов. Если вы не хотите быть таким же сбитым с толку, как только что оттаявший пещерный человек, тогда разумно знать, что они означают:

Остаточная стоимость

Прогнозируемая стоимость автомобиля по окончании аренды.

Денежный фактор

Процентные ставки, применяемые к договорам аренды, называются денежными факторами.Возьмите процентную ставку и разделите ее на 2400 (это всегда 2400, даже если срок превышает два года). ПРИМЕР: Если процентная ставка составляет 8%, разделите 8 на 2400, и вы получите денежный коэффициент 0,0033.

Срок

Срок аренды в месяцах.

ИТОГ: Разница между получением ссуды или аренды зависит от того, сколько денег вы можете потратить, и от образа жизни, который вы ведете. Покупка имеет наибольший финансовый смысл, и почти каждый может претендовать на ссуду.При этом, если вам нравится водить новую машину каждые два-три года, и деньги не проблема, то лизинг — лучший вариант. Лучший совет для вас — поступать финансово ответственно и оставаться в пределах своих средств, независимо от того, решите ли вы купить или арендовать новый автомобиль.

Как арендовать автомобиль и получить лучшую сделку — Личные финансы

Советы

- Со временем стоимость аренды нескольких автомобилей, вероятно, превысит покупную цену нового или подержанного автомобиля.

- Не сообщайте продавцу автомобилей, что планируете сдавать в аренду, пока не договоритесь о покупной цене автомобиля.

- Остерегайтесь продавцов, которые сосредотачиваются только на вашем ежемесячном платеже. Следите за общей стоимостью, которую вы заплатите, включая первоначальный взнос и ежемесячные счета.

- Со временем стоимость аренды нескольких автомобилей, вероятно, превысит покупную цену нового или подержанного автомобиля.

Аренда автомобиля позволяет водить новое транспортное средство, не платя крупную сумму наличными и не беря ссуду.

Чтобы арендовать автомобиль, вы просто вносите небольшой первоначальный взнос — менее типичных 20% от стоимости автомобиля, который вы платите за покупку — с последующими ежемесячными платежами в течение срока аренды.По истечении срока вы возвращаете машину.

Однако аренда автомобиля имеет ряд недостатков. Среди них:

• Вы не владеете автомобилем по истечении срока аренды. По сути, вы арендуете, а не покупаете машину. Таким образом, у вас нет капитала, который можно было бы использовать для покупки другого автомобиля.

• Со временем, скажем, через 10 лет стоимость аренды нескольких автомобилей, вероятно, превысит покупную цену нового или подержанного автомобиля.

• Условия аренды могут повлечь за собой большие штрафы. Возможно, вам придется заплатить штраф, если:

— Вы превысите количество миль, указанное в вашем договоре аренды.

— Вы не поддерживаете в хорошем состоянии интерьер и экстерьер автомобиля.

— Вы интенсивно водите машину и сильно изнашиваете ее характеристики и внешний вид.

— Вы хотите вернуть машину до истечения срока действия контракта.

Имеет ли для вас смысл аренда?

Лизинг выгоднее покупки, когда у вас:

• Нет денег на покупку машины.

• Хотите водить автомобиль, цена которого не соответствует вашей цене.

• Вероятно, пробег не превысит установленный в контракте предел — обычно от 10 000 до 15 000 миль в год.

• Может хорошо заботиться о внешности и интерьере автомобиля, уделяя особое внимание предотвращению порезов, проливов и других косметических повреждений.

• Будьте готовы взять в аренду другой автомобиль, когда истечет срок действия текущего контракта на ваш автомобиль.

Превышение лимита миль по вашему лизингу может стоить вам от 10 до 15 центов за милю. Дилер осмотрит ваш автомобиль незадолго до истечения срока аренды, и вам также придется заплатить за чрезмерный износ.

Как сдать в лизинг

Сдать машину в лизинг проще, чем купить. Но чтобы получить лучшее предложение на автомобиль, который вы хотите, вы все равно должны выполнить следующие действия:

• Шаг 1. Выберите тип — Какую машину вы хотите? А еще лучше, какая машина вам нужна? Кабриолет? Седан? Внедорожник?

• Шаг 2. Выберите модель — Составьте список типов автомобилей в вашем ценовом диапазоне. Вы можете сократить расходы, не связанные с арендой, за счет включения моделей с хорошим расходом топлива, высокой надежностью, высочайшими функциями безопасности и низкими страховыми взносами (спросите у своего агента по автострахованию список транспортных средств, которые соответствуют требованиям).

• Шаг 3. Сделайте тест-драйв — После того как вы сузили список до нескольких моделей, возьмите каждую машину на тест-драйв. Обратите особое внимание на комфорт, обзор, торможение, рулевое управление, внутренний шум и амортизацию. На этом этапе еще не упоминайте, что собираетесь сдавать в аренду (подробнее об этом см. В Шаге 6).

• Шаг 4. Спросите о безопасности — Во время тест-драйва спросите продавца, есть ли в автомобиле антиблокировочная тормозная система (ABS), электронный контроль устойчивости (ESC) и боковые подушки безопасности для защиты головы.Все это важные функции безопасности.

• Шаг 5. Сравните предложения по аренде — Когда вы вернетесь домой от дилера, подсчитайте предлагаемые предложения по аренде и выясните, сколько вы можете позволить себе платить ежемесячно.

• Шаг 6. Сначала обсудите цену — Как только вы будете готовы вернуться в дилерский центр для заключения сделки, не сообщайте дилеру, что планируете аренду, до после того, как вы договорились о цене покупки. Большинство арендаторов не знают, что их ежемесячные платежи будут основываться на окончательной согласованной цене.

Большинство арендаторов не знают, что их ежемесячные платежи будут основываться на окончательной согласованной цене.

• Шаг 7. Согласование — Согласование окончательной цены транспортного средства с минимальной ценой до дилерского центра. Вы можете узнать, сколько новых автомобилей обходится дилеру по цене 14 долларов за автомобиль, на странице Consumer Reports. Ваши ежемесячные платежи будут основываться на цене, которую вы и продавец устанавливаете. Эта цена будет находиться где-то между оптовой ценой дилера и рекомендованной производителем розничной ценой.

• Шаг 8. Остерегайтесь болтовни . Ваш продавец может попытаться подтолкнуть вас к заключению сделки, сосредоточив внимание на относительно небольшой сумме, которую вам придется платить каждый месяц.Однако это добавится к общей сумме, которую вы заплатите.

• Шаг 9. Оплата аренды — Чем больше ваш первоначальный взнос, тем меньше будет ваша ежемесячная вкладка. Как и в случае с любым другим счетом, вы столкнетесь с штрафами, если не внесете платежи вовремя. Ранняя сдача арендованного автомобиля до истечения срока кредита обычно приводит к штрафу — если только вы не обменяете автомобиль на другой арендованный или купленный автомобиль.

Как и в случае с любым другим счетом, вы столкнетесь с штрафами, если не внесете платежи вовремя. Ранняя сдача арендованного автомобиля до истечения срока кредита обычно приводит к штрафу — если только вы не обменяете автомобиль на другой арендованный или купленный автомобиль.

Что значит арендовать автомобиль?

При аренде автомобиля вы вносите ежемесячные платежи за пользование автомобилем.Договоры аренды могут заключаться на срок от трех до четырех лет. По истечении срока аренды у вас есть несколько вариантов. Большинство договоров аренды позволяют вам использовать автомобиль не более чем от 12 000 до 15 000 миль в год. Вы также будете нести ответственность за регулярное техническое обслуживание автомобиля. У каждой лизинговой компании свои условия и соглашения. Сравните несколько компаний, чтобы получить самые выгодные условия.

Право собственности

В лизинге важно то, что вы не платите в счет права собственности. Вы платите за использование транспортного средства в течение определенного периода времени, к которому применяются определенные требования.

Вы платите за использование транспортного средства в течение определенного периода времени, к которому применяются определенные требования.

Вариант покупки

Когда вы арендуете автомобиль, в конце срока вы можете принять решение о его покупке сразу, уплатив остаточную стоимость. Иногда это может быть чрезмерным. Лизинг позволяет производить небольшие ежемесячные платежи; следовательно, вы не увеличиваете долю в машине. Если вы решите приобрести, вам нужно будет регулярно получать финансирование, потому что аренда превращается в покупку.Цена на арендуемые автомобили обычно выше, чем на другие автомобили, предлагаемые дилером.

Новый автомобиль

По истечении срока аренды вы можете вернуть автомобиль и получить другой автомобиль на другой срок. Тем, кто любит получать новую машину каждые два-три года, стоит подумать о лизинге. Вы сможете сохранить современный и модный автомобиль, который по большей части всегда в хорошем состоянии. Вы даже можете изменить стиль и тип автомобиля по истечении срока аренды.

Досрочное расторжение

После того, как вы заключите договор аренды, вы должны продолжать вносить ежемесячные платежи до истечения срока. Если автомобиль будет сдан до истечения срока действия договора, с вас будет взиматься крупная плата за досрочное расторжение договора лизинговой компании. Любые выгоды с точки зрения затрат, которых вы надеялись достичь, будут сведены на нет этой платой.

Авансовый платеж

При аренде автомобиля от вас обычно требуется внести невозвратный авансовый платеж.Точная сумма может варьироваться, но в целом она будет в пределах от 1000 до 2000 долларов. Это еще одна стоимость, которую вы можете оценить, прежде чем принять решение об аренде.

Залог

При лизинге также может потребоваться залог. По истечении срока аренды вы должны рассчитывать на возврат залога. Лизинговая компания оценит состояние автомобиля, чтобы узнать, не было ли чрезмерного износа. В случае повреждения ваш залог может быть использован для ремонта.

Кредитная история

Чтобы получить лучшие условия, у вас должна быть хорошая кредитная история. Некоторые лизинговые компании могут потребовать более крупный первоначальный взнос, если ваш кредит находится не в лучшем состоянии.

Когда автомобиль лучше покупать

Выбор того, брать ли новый автомобиль в аренду вместо покупки, во многом зависит от приоритетов. Для некоторых водителей аренда или покупка — это исключительно вопрос долларов и центов. Для других это больше связано с формированием эмоциональной связи с автомобилем.Прежде чем выбрать дорогу, по которой идти, важно понять основные различия.

Основы лизинга

Когда вы арендуете автомобиль, вы в основном арендуете его у дилера на определенный период времени. Обычно это 36 или 48 месяцев. По истечении срока аренды у вас есть возможность вернуть автомобиль дилеру или приобрести его за заранее определенную сумму, которая определена в договоре аренды.

Это сильно отличается от покупки машины. Покупка сразу означает, что вы владеете им после выплаты кредита.

Покупка сразу означает, что вы владеете им после выплаты кредита.

Ключевые выводы

- Ежемесячные платежи по лизингу обычно ниже, чем по ссуде.

- Вы не увеличиваете долю в транспортном средстве с помощью этих выплат.

- Автомобиль можно купить в конце срока аренды по заранее оговоренной цене.

Арендные платежи

Арендные платежи обычно ниже, чем ежемесячные платежи по кредиту на новый автомобиль.

Ежемесячные платежи по автокредиту рассчитываются на основе продажной цены, процентной ставки и количества месяцев, которые потребуются для погашения кредита.

Арендные платежи зависят от таких факторов, как:

- Цена продажи: Это оговаривается с дилером, как при покупке автомобиля.

- Срок аренды: Это количество месяцев, на которое вы соглашаетесь арендовать автомобиль.

- Ожидаемый пробег: В договоре аренды устанавливается определенное максимальное количество миль, которое вы можете проезжать на автомобиле каждый год. Большинство договоров аренды предусматривают ежегодный отвод на 10 000 миль. Ежемесячный платеж немного увеличится, если вы выберете более высокий годовой пробег.Если вы превысите ограничение по пробегу, указанное в контракте, вы должны будете заплатить дилеру за каждую лишнюю милю по окончании срока аренды.

- Остаточная стоимость: Это стоимость транспортного средства в конце срока аренды с учетом амортизации. Если вы решите приобрести транспортное средство по истечении срока аренды, это сумма, которую вы заплатите.

- Арендная плата. Этот сбор указан в долларах, а не в процентах, но он эквивалентен процентному платежу.

- Налоги и сборы: они добавляются к договору аренды и влияют на ежемесячную стоимость.

Большинство договоров аренды предусматривают ежегодный отвод на 10 000 миль. Ежемесячный платеж немного увеличится, если вы выберете более высокий годовой пробег.Если вы превысите ограничение по пробегу, указанное в контракте, вы должны будете заплатить дилеру за каждую лишнюю милю по окончании срока аренды.

Большинство договоров аренды предусматривают ежегодный отвод на 10 000 миль. Ежемесячный платеж немного увеличится, если вы выберете более высокий годовой пробег.Если вы превысите ограничение по пробегу, указанное в контракте, вы должны будете заплатить дилеру за каждую лишнюю милю по окончании срока аренды.Некоторые дилеры или производители, которых они представляют, требуют внесения первоначального взноса за аренду. Чем больше вы положите, тем ниже будет размер арендной платы.

Имейте в виду, что может не иметь смысла вкладывать слишком много денег в автомобиль, который вы в конечном итоге вернете дилеру. Если вы совершенно уверены, что собираетесь купить его по истечении срока аренды, тогда это снизит стоимость.

Если вы совершенно уверены, что собираетесь купить его по истечении срока аренды, тогда это снизит стоимость.

Преимущества и недостатки лизинга

Главный недостаток лизинга заключается в том, что вы не приобретаете никакой доли в транспортном средстве.Это немного похоже на аренду квартиры. Вы делаете ежемесячные платежи, но не имеете права собственности на недвижимость после истечения срока аренды.

В данном случае это означает, что вы не можете продать автомобиль или обменять его, чтобы снизить стоимость следующего автомобиля.

Однако у лизинга есть и преимущества. Они включают:

Меньшие ежемесячные платежи

Если вас беспокоят ежемесячные расходы, аренда немного облегчит бремя. Как правило, ежемесячный платеж значительно меньше, чем при автокредите.Некоторые люди даже выбирают более роскошный автомобиль, чем они могли себе позволить.

Убедитесь, что ваша страховка покрывает любые расходы, которые могут все еще причитаться, даже если автомобиль будет подсчитан до истечения срока аренды.

Новый автомобиль каждые несколько лет

Для многих людей нет ничего лучше, чем уехать в совершенно новой поездке. Если вы один из них, возможно, вам лучше подойдет аренда. Когда срок аренды истечет через несколько лет, вы сможете вернуть его и получить следующую новую машину.

Беспроблемное обслуживание

На многие новые автомобили предоставляется гарантия не менее трех лет. Поэтому, когда вы берете трехлетнюю аренду, большая часть ремонта должна покрываться. Договоры аренды в значительной степени исключают опасность значительных непредвиденных расходов.

Нет проблем с перепродажей