Патентная система налогообложения для ИП

Патентная система налогообложения – это законный способ существенно упростить налогообложение для индивидуальных предпринимателей (ИП), которые имеют незначительную численность штата. Представленный впервые Федеральным законом 94-ФЗ от 26.06.2012, этот налоговый спецрежим позволяет платить 6%-налог от потенциального дохода следующего года вместо ряда налогов, характерных для других режимов: налога на доходы физических лиц и НДС.

Что собой представляет патентное налогообложение?

Суть специального режима налогообложения заключается в том, что ИП, который занимается розничной торговлей или предоставляет бытовые услуги, может вместо налогов, предусмотренных ОСНО, УСН, ЕСХН и другими налоговыми режимами, покупать патент.

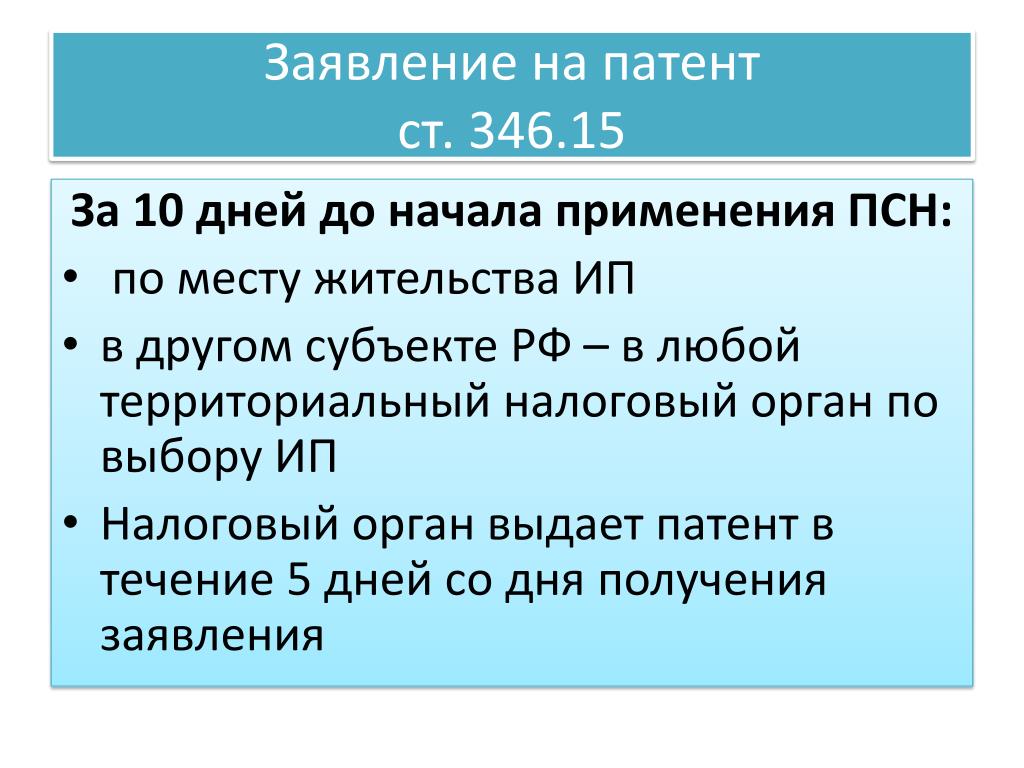

- Этот документ оплачивается наперед, то есть до начала налогового периода.

- Срок действия патента: 1 – 12 месяцев.

- В патенте фиксируется единственный вид деятельности, на который выдается документ.

Обратите внимание! Патент покрывает только один вид деятельности, при этом если ИП осуществляет и другие виды деятельности, доходы от них подлежат отдельному налогообложению. К примеру, если предприниматель одновременно предоставляет экскурсионные услуги и пассажироперевозки, оформляет патент на экскурсионные услуги, то доходы от перевозок пассажиров вне экскурсионной деятельности облагаются налогом отдельно.

Кто может перейти на патентное налогообложение?

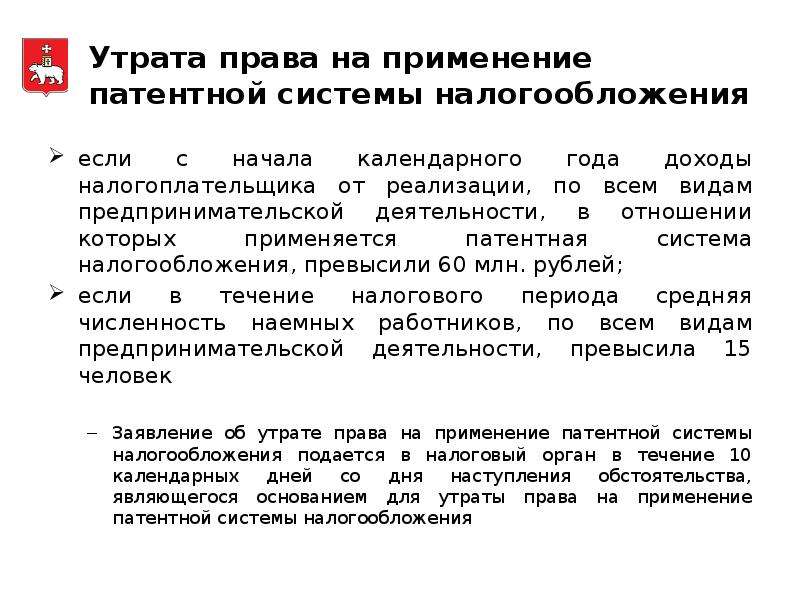

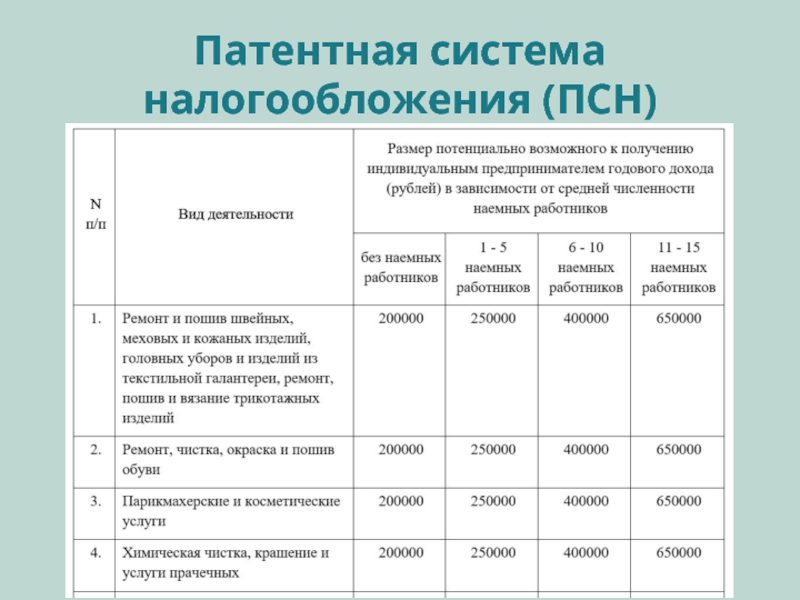

Конкретный список содержится в специальном классификаторе видов предпринимательской деятельности, для которых разрешен переход на патентное налогообложение (КВПДП), он утверждается приказом ФНС России. При этом есть некоторые ограничения:

- Патентное налогообложение – только для ИП, юридические лица покупать патенты не могут.

- Количество наемного персонала у этого ИП за налоговый период не может превышать 15 человек.

- Если ведется деятельность по договорам товарищества или осуществляется доверительное управление, патент на эти виды деятельности получить не удастся.

- Площадь торгового зала ограничена 50-ю кв. м. (аналогичное ограничение для площади рабочего зала для заведений общепита)

Как работает патент: плюсы и минусы

Плюсы:

- Значительно проще управление налогообложением на предприятии, налоговый учет.

- Как правило, экономия денежных средств, снижение налоговой нагрузки.

Минусы:

- Оплачивать патент нужно наперед. Вы уже заплатили налог, но еще не знаете, получите ли тот уровень прибыли, который был заложен в базу налогообложения.

- Патент покрывает только один вид деятельности.

- Патент не подойдет для большинства средних и крупных компаний

- Сделайте ваш налоговый учет проще

Наша компания предлагает услуги по ведению бухгалтерского и налогового учета на предприятиях любого масштаба. Аутсорсинг – это способ полностью избавить себя от всех проблем, связанных с налогообложением. Мы применяем патентную систему налогообложения как эффективный инструмент снижения налоговой нагрузки. Имеем опыт грамотного сочетания патентной системы с другими режимами налогообложения с целью финансовой оптимизации налогового бремени.

Учет и оформление налоговой документации ведется строго в соответствии требованиям действующего законодательства. Доверив учет на вашем предприятии нашей компании, вы надежно закрываете этот вопрос, экономите время и получаете дополнительные возможности.

Вас также может заинтересовать:

Оптимизация налогов организации

Ни один предприниматель в мире не любит платить налоги.

Налогообложение игорного бизнеса

Десять лет назад, в 2006 году для игорного бизнеса в нашей стране наступил чуть ли не ледниковый период — был принят закон, согласно которому почти …

Виды упрощенной системы налогообложения

..

..Налогообложение кафе и ресторанов

Сфера общественного питания — один из так называемых «вечных» видов бизнеса, в том смысле, что потребность в пище сопровождает человека вне зависимости от исторического периода …

Патентная система налогообложения в сельском хозяйстве может быть расширена

Инициативой также предполагается предоставить субъектам РФ право объединять виды предпринимательской деятельности в области животноводства и растениеводства, включая услуги в этих видах деятельности, в отношении которых может применяться патентная система налогообложения, в единый патент с установлением единого потенциально возможного годового дохода индивидуального предпринимателя.

Законопроект нацелен на налоговое стимулирование развития малого предпринимательства посредством расширения видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения (ПСН).

Ожидается, что предлагаемые проектом закона изменения повысят привлекательность патентной системы налогообложения для малого бизнеса на сельских территориях, сделают ее более гибкой и доступной, а также будут способствовать мотивации малого бизнеса к увеличению объемов производства и для вовлечения граждан в предпринимательскую деятельность.

Представляя инициативу на пленарном заседании, член Комитета по бюджету и налогам Геннадий Кулик Кулик

Геннадий Васильевич

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

сообщил, что документ расширяет возможность регионов более широко применять патентную систему налогообложения.

«Законопроект предусматривает, что можно вводить патентную оплату как в отраслях растениеводства, животноводства, так и при комбинации, когда у производителя есть и то, и другое», — добавил он.

Как отметил член Комитета по бюджету и налогам Валерий Скруг Скруг

Валерий Степанович Депутат Государственной Думы избран по избирательному округу № 75 (Белгородский – Белгородская область) , в рамках подготовки законопроекта ко второму чтению необходимо обратить внимание на понятие «единый патент», так как в данный момент оно в законодательстве не определено.

Также он добавил, что нужно проработать порядок получения этого патента.

Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Ирина Михайловна

Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область)

указала на то, что принятие документа предоставит возможность фермерам и тем, кто занимается сельхозпроизводством, перейти на простой и понятный налоговый расчет. «Мы даем возможность не предоставлять налоговую декларацию, что упрощает систему налогообложения и дает возможность людям, занимающимся сельским хозяйством, беспрепятственно работать в правовом поле. Кроме того, можно выбирать период получения патента, сроком действия — один, три, двенадцать месяцев», — сказала Ирина Гусева.

«Очень многие граждане России, которые работают, — самозанятые, не платят налоги. Этим законопроектом мы даем возможность легализоваться, платить налоги, а как следствие – эти средства с патентного налога остаются в местном бюджете. Тем самым представительной, исполнительной местной власти предоставляется возможность самим регулировать все процессы на селе», — подчеркнула парламентарий.

Этим законопроектом мы даем возможность легализоваться, платить налоги, а как следствие – эти средства с патентного налога остаются в местном бюджете. Тем самым представительной, исполнительной местной власти предоставляется возможность самим регулировать все процессы на селе», — подчеркнула парламентарий.

По словам Ирины Гусевой, сельское хозяйство — это не отрасль, это уклад жизни. «Законопроект писали практики – Геннадий Кулик, Светлана Максимова Максимова

Светлана Викторовна

Депутат Государственной Думы избран по избирательному округу 0179 (Тверской – Тверская область)

, Владимир Плотников Плотников

Владимир Николаевич

Депутат Государственной Думы избран по избирательному округу № 83 (Михайловский – Волгоградская область)

. Фракция «Единая Россия» поддерживает законопроект и будет его совершенствовать вместе с работниками сельского хозяйства», — заключила она.

Фракция «Единая Россия» поддерживает законопроект и будет его совершенствовать вместе с работниками сельского хозяйства», — заключила она.

Член Комитета по аграрным вопросам Виктор Кидяев Кидяев

Виктор Борисович Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ» считает, что патентное налогообложение аграриев не ухудшит положение подсобных хозяйств. Принятие законопроекта призвано облегчить бухгалтерию и отчетность предпринимателям, работающим в сфере сельского хозяйства.

«Исходя из бурной дискуссии, которая развернулась сегодня на пленарном заседании при рассмотрении законопроекта, необходимо подчеркнуть один очень важный момент. Распространение патентной системы на сферу животноводства и растениеводства никак не может навредить подсобным хозяйствам россиян. Субъектами будут только предприниматели, для которых сельское хозяйство – это бизнес, а патент – способ сэкономить. Патентная система добровольна, это альтернатива стандартной схеме налогообложения», — рассказал парламентарий.

Субъектами будут только предприниматели, для которых сельское хозяйство – это бизнес, а патент – способ сэкономить. Патентная система добровольна, это альтернатива стандартной схеме налогообложения», — рассказал парламентарий.

Более того, по его мнению, законопроект позволит легализовать свой бизнес тем фермерам, которые сейчас работают под видом подсобных хозяйств, чтобы избежать бюрократических и финансовых издержек. За счет простоты и понятности новой схемы, такие аграрии предпочтут «выйти из тени», чтобы получить доступ к официальному рынку сельхозпродукции, льготам и мерам господдержки, предусмотренным для официального бизнеса.

«Целью новеллы является стимулирование малого предпринимательства сельскохозяйственной отрасли, дополнительные возможности для его развития. Те, кто пользовался патентной системой в других отраслях, понимают выгоду и перспективу, и поддерживают нашу инициативу», — считает он.

Счетная палата РФ законопроект поддерживает.

Путин ввел патентное налогообложение животноводства и растениеводства

https://ria. ru/20200206/1564364556.html

ru/20200206/1564364556.html

Путин ввел патентное налогообложение животноводства и растениеводства

Путин ввел патентное налогообложение животноводства и растениеводства — РИА Новости, 03.03.2020

Путин ввел патентное налогообложение животноводства и растениеводства

Президент России Владимир Путин подписал закон о введении патентной системы налогообложения (ПСН) в сфере животноводства и растениеводства, соответствующий… РИА Новости, 03.03.2020

2020-02-06T17:47

2020-02-06T17:47

2020-03-03T19:35

экономика

владимир путин

глеб хор

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/02/06/1564358502_0:0:3079:1732_1920x0_80_0_0_6662838878962453066cabddde99b7e0.jpg

МОСКВА, 6 фев — РИА Новости. Президент России Владимир Путин подписал закон о введении патентной системы налогообложения (ПСН) в сфере животноводства и растениеводства, соответствующий документ опубликован на официальном портале правовой информации. Документ относит к видам предпринимательской деятельности, в отношении которых применяется ПСН, животноводство, растениеводство и услуги, оказываемые в этих областях. При этом регионам предоставляется право объединить в один патент несколько видов деятельности в области животноводства и растениеводства в целях установления размера единого потенциально возможного к получению индивидуальным предпринимателем годового дохода.Сейчас мелкие фермеры в РФ могут платить единый сельскохозяйственный налог (ЕСХН) или работать по упрощенной системе налогообложения. ПСН предусматривает простой и понятный расчет суммы налога, возможность выбора срока действия патента от 1 до 12 месяцев при сезонном характере некоторых видов сельскохозяйственной деятельности, освобождение от предоставления налоговой декларации. Все эти условия не только обеспечат пополнение местных бюджетов, но и послужат стимулированию экономического роста на сельских территориях, считают разработчики документа.Данные изменения станут стимулом для развития аграрного сектора, что положительно скажется на развитии малого бизнеса и позволит увеличить доходную базу местных бюджетов, пояснял ранее РИА Новости первый зампред бюджетного комитета Глеб Хор.

Документ относит к видам предпринимательской деятельности, в отношении которых применяется ПСН, животноводство, растениеводство и услуги, оказываемые в этих областях. При этом регионам предоставляется право объединить в один патент несколько видов деятельности в области животноводства и растениеводства в целях установления размера единого потенциально возможного к получению индивидуальным предпринимателем годового дохода.Сейчас мелкие фермеры в РФ могут платить единый сельскохозяйственный налог (ЕСХН) или работать по упрощенной системе налогообложения. ПСН предусматривает простой и понятный расчет суммы налога, возможность выбора срока действия патента от 1 до 12 месяцев при сезонном характере некоторых видов сельскохозяйственной деятельности, освобождение от предоставления налоговой декларации. Все эти условия не только обеспечат пополнение местных бюджетов, но и послужат стимулированию экономического роста на сельских территориях, считают разработчики документа.Данные изменения станут стимулом для развития аграрного сектора, что положительно скажется на развитии малого бизнеса и позволит увеличить доходную базу местных бюджетов, пояснял ранее РИА Новости первый зампред бюджетного комитета Глеб Хор. Кроме того, законом уточняются отдельные виды деятельности, в отношении которых применяется ПСН. Данную систему налогообложения предлагается распространить на все виды услуг в области фотографии, в сфере дошкольного образования и дополнительного образования детей и взрослых, приготовления и поставки блюд для торжественных мероприятий или иных событий. Сейчас ПСН применяется в отношении услуг фотоателье, фото- и кинолабораторий, услуг по обучению населения на курсах и по репетиторству, услуг поваров по изготовлению блюд на дому.Закон вступит в силу через месяц после его официального опубликования, но не ранее первого числа очередного налогового периода по налогу, уплачиваемому в связи с ПСН.

Кроме того, законом уточняются отдельные виды деятельности, в отношении которых применяется ПСН. Данную систему налогообложения предлагается распространить на все виды услуг в области фотографии, в сфере дошкольного образования и дополнительного образования детей и взрослых, приготовления и поставки блюд для торжественных мероприятий или иных событий. Сейчас ПСН применяется в отношении услуг фотоателье, фото- и кинолабораторий, услуг по обучению населения на курсах и по репетиторству, услуг поваров по изготовлению блюд на дому.Закон вступит в силу через месяц после его официального опубликования, но не ранее первого числа очередного налогового периода по налогу, уплачиваемому в связи с ПСН.

https://ria.ru/20191028/1560294135.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/02/06/1564358502_0:0:2729:2047_1920x0_80_0_0_97c22108dc7e9163ca1e5ff034b8cdb2.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, владимир путин, глеб хор, россия

МОСКВА, 6 фев — РИА Новости. Президент России Владимир Путин подписал закон о введении патентной системы налогообложения (ПСН) в сфере животноводства и растениеводства, соответствующий документ опубликован на официальном портале правовой информации.

Документ относит к видам предпринимательской деятельности, в отношении которых применяется ПСН, животноводство, растениеводство и услуги, оказываемые в этих областях. При этом регионам предоставляется право объединить в один патент несколько видов деятельности в области животноводства и растениеводства в целях установления размера единого потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Сейчас мелкие фермеры в РФ могут платить единый сельскохозяйственный налог (ЕСХН) или работать по упрощенной системе налогообложения. ПСН предусматривает простой и понятный расчет суммы налога, возможность выбора срока действия патента от 1 до 12 месяцев при сезонном характере некоторых видов сельскохозяйственной деятельности, освобождение от предоставления налоговой декларации. Все эти условия не только обеспечат пополнение местных бюджетов, но и послужат стимулированию экономического роста на сельских территориях, считают разработчики документа.

Данные изменения станут стимулом для развития аграрного сектора, что положительно скажется на развитии малого бизнеса и позволит увеличить доходную базу местных бюджетов, пояснял ранее РИА Новости первый зампред бюджетного комитета Глеб Хор. 28 октября 2019, 12:23ТуризмПутин поручил доработать механизм налогообложения турорганизаций в Приморье

28 октября 2019, 12:23ТуризмПутин поручил доработать механизм налогообложения турорганизаций в ПриморьеКроме того, законом уточняются отдельные виды деятельности, в отношении которых применяется ПСН. Данную систему налогообложения предлагается распространить на все виды услуг в области фотографии, в сфере дошкольного образования и дополнительного образования детей и взрослых, приготовления и поставки блюд для торжественных мероприятий или иных событий. Сейчас ПСН применяется в отношении услуг фотоателье, фото- и кинолабораторий, услуг по обучению населения на курсах и по репетиторству, услуг поваров по изготовлению блюд на дому.

Закон вступит в силу через месяц после его официального опубликования, но не ранее первого числа очередного налогового периода по налогу, уплачиваемому в связи с ПСН.

Введение в налоговый режим интеллектуальной собственности

Как налоговый юрист, я часто слышу о том, насколько сбивает с толку люди налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-либо отрасль, помимо налогообложения, и вам хотелось бы, чтобы эта тема была разбита на удобоваримый уровень. Надеюсь, эта статья послужит полезным учебным пособием, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

IP в малом бизнесе

Затраты малого бизнеса, связанные с интеллектуальной собственностью, можно рассматривать тремя различными способами, в зависимости от характера затрат.

Создание IP — затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», то есть они будут добавлены для формирования «базы налога на прибыль» актива.База подоходного налога является отправной точкой для определения (i) размера налога, который вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования актива. имущество. В качестве примера предположим, что ваша компания тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов не могут быть вычтены; вместо этого база подоходного налога с торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль следует отразить от продажи в налоговой декларации предприятия.

Исследования и эксперименты — вычитаются затраты

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны капитализироваться, вместо этого могут вычитаться общие затраты на «исследования и эксперименты». Эти затраты описаны в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или улучшенного бронежилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу налога на прибыль интеллектуальной собственности, связанной с жилетом.Недавно принятый Закон о сокращении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут вычитаться.

Затраты на запуск и развертывание IP для бизнеса — затраты амортизируются

Если вы планируете начать торговлю или бизнес, но еще не сделали этого, любые расходы, понесенные при запуске бизнеса, еще не подлежат вычету. Вместо этого, эти «стартовые расходы» могут быть погашены в течение 15 лет после официального открытия бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, обсуждавшуюся выше: как только эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. Когда вы получаете амортизационный вычет каждый год, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенные примеры в сфере интеллектуальной собственности — это авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку не имеют ограниченного срока полезного использования. То же самое и с коммерческой тайной, которая всегда остается конфиденциальной и может использоваться неограниченное время; и самостоятельно созданная гудвил с неопределенным сроком полезного использования.

IP в мире M&A

Продажа ИП

Интеллектуальная собственность, используемая в бизнесе, раньше была «активом по Разделу 1231», который позволяет учитывать прирост капитала в долгосрочной перспективе, если актив удерживается более года. и Обработка обычных убытков.После Закона о сокращении налогов и занятости ИС теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственное исключение — это прямая продажа патента (или неделимая доля во всех существенных правах на патент), в отношении которой по-прежнему действует специальное правило, предусматривающее получение долгосрочного прироста капитала, если патент удерживался более одного года.

Когда ИС, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возвращением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое — это долгосрочный прирост капитала, а второе — обычный доход.Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная база подоходного налога теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Оставшиеся 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Лицензия ИП

До принятия Закона о сокращении налогов и рабочих местах различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения, связанного с интеллектуальной собственностью, считается обычным, а не капитальным. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать предоставления режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий больше не так важен.

Приобретение IP

Когда сторонний покупатель приобретает ИС, покупатель берет подоходный налог на актив, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Сюда входит приобретенная деловая репутация в отличие от созданной самостоятельно деловой репутации, которая не подлежит амортизации. До Закона о сокращении налогов и занятости правила противодействия злоупотреблениям запрещали «перемешивание» амортизации, когда налогоплательщик продавал ИС связанной стороне (при приросте капитала) и заново перезапускал график погашения ИС (что приводило к большим обычные вычеты).Теперь, когда прибыль от интеллектуальной собственности будет почти исключительно обычной, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Поскольку амортизация ИС и гудвила может привести к большим вычетам для покупателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «увеличивает» базу налога на прибыль ИС приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, обычно будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS позволяет выбрать «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. При любом выборе транзакция может принимать юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю «повысить» базу налога на прибыль интеллектуальной собственности и других активов. Когда покупатель и продавец совместно соглашаются на это решение, новая налоговая база для каждого актива определяется по формуле, изложенной в правилах IRS.

ИП в иске

Обработка взысканных средств или расчетных доходов

Когда вы подаете в суд на кого-то другого по причине иска, связанной с интеллектуальной собственностью, и получаете компенсацию в качестве победы или получаете оплату посредством урегулирования, налоговый режим зависит от точного характера иска.До принятия Закона о сокращении налогов и рабочих местах это был очень деликатный вопрос, но новый режим продажи или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала за эти доходы. Если бы причиной иска было нарушение прав интеллектуальной собственности, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других оснований исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Порядок оплаты услуг адвоката

Однако Закон о сокращении налогов и занятости не изменил налогового режима гонораров адвокатов. Если причиной иска было нарушение прав интеллектуальной собственности, судебные издержки обычно капитализируются в базу налога на прибыль как затраты на совершенствование права собственности на интеллектуальную собственность. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие коммерческие расходы.

Мэтью Э. Раппапорт, эсквайр, LL.M. является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку она связана с частным бизнесом, недвижимостью, частным капиталом, а также вопросами трастов и недвижимого имущества. С ним можно связаться по телефону (212) 453-9889 или по адресу [email protected].

Налогообложение патентов

Основные права интеллектуальной собственности в соответствии с английским законодательством и способы их обеспечения.

Патенты

- Патентное право в Великобритании в основном регулируется Законом о патентах 1977 года. Он обеспечивает защиту изобретений, давая патентообладателю (обычно изобретателю) право не допускать использования его идей другими.Срок действия патентов в Великобритании и Европейской экономической зоне (ЕЭЗ) составляет 20 лет с даты подачи заявки. Патенты являются «правами нематериальной собственности» и могут быть проданы.

Сниженная ставка корпоративного налога в размере 10% с апреля 2013 г.

- Патентный ящик позволяет компаниям выбирать ставку корпоративного налога в размере 10% с 1 апреля 2013 года на всю прибыль, относящуюся к соответствующим патентам, независимо от того, выплачивается ли она отдельно в качестве роялти или встроена в цену продуктов. Этот расчет эффективно предназначен для исключения из налогообложения прибыли, получаемой от рутинных производственных или опытно-конструкторских работ.Компании могут решить, следует ли соглашаться на режим, и при этом должны принимать во внимание дополнительное административное бремя, которое может быть возложено, а также потенциальные выгоды.

- Для того, чтобы воспользоваться этой схемой, компания должна активно владеть или иметь лицензию на патент Великобритании или EP (или другие проверенные патенты, выданные национальными патентными ведомствами ЕС, имя которых еще не названо). Активное владение требует, чтобы компания разработала продукт, на который распространяется патент, или лицензиат должен обладать исключительными правами.

Налог при продаже патента

- Обычно резидент Великобритании облагается налогом в размере одной шестой от продажной цены в течение шести лет, которые обычно начинаются с продажи патента. В качестве альтернативы изобретатель (продавец) может решить облагать налогом всю сумму капитала после получения выручки от продажи.

Налог на прибыль при продаже патента

- Если продавец является компанией, не являющейся резидентом Великобритании, и патент выдается в соответствии с английским законодательством, продавец по-прежнему обязан платить налог с полученной прибыли после того, как будут приняты во внимание вычитаемые затраты.Вычитаемые затраты включают любые расходы, понесенные компанией в связи с продажей. Оплачиваемая сумма будет снята, когда компания получит выручку от продажи.

- Если выручка от продажи поступает в компанию в рассрочку, компания должна платить налог с каждого платежа на срок до шести лет.

Корпоративный вычет

- Компании могут требовать освобождения от уплаты корпоративного налога на расходы на содержание.

- Расходы, которые вы можете вычесть, включают расходы в связи с (а) выдачей или поддержанием патента, (б) продлением срока действия патента или (в) отклоненными или отклоненными заявками на патент.

Лицензирование патента

Лицензия — это договорное соглашение между правообладателем и лицом, желающим получить права от продавца. В этом случае лицензиат патента имеет права на патент в соответствии с лицензионным соглашением.

Налог, уплачиваемый лицензиатом

- Лицензиаты патента могут вычесть роялти как коммерческие расходы.

Налог, уплачиваемый Лицензиаром

- Поскольку лицензия на патент не считается продажей для целей налогообложения, лицензиар будет облагаться налогом только при получении платежа роялти в качестве деловой квитанции.

Первое, что следует учитывать компаниям, это то, соответствуют ли они требованиям «Патентной коробки», чтобы воспользоваться сниженной на 10% ставкой налога.

Роялти и отчисления от лицензионных изобретений

Если изобретатель не решит производить собственное изобретение, он обычно будет получать доход в виде лицензионных отчислений от лицензирования изобретения другим компаниям.Эти субъекты контролируют процессы производства, распределения и маркетинга. Роялти обычно измеряются чистыми продажами. Это означает, что они представляют собой процент от чистых продаж, полученных от изобретения.

Лицензиат захочет включить в лицензионное соглашение определенные вычеты из чистой суммы продаж. Вычеты ограничивают сумму, которую зарабатывает изобретатель, поэтому обеим сторонам может потребоваться согласовать объем вычетов. В большинстве лицензий, помимо прочего, предусмотрены вычеты по налогам, кредитам и доходам, а также определенные скидки.Напротив, вычеты по таким статьям, как комиссионные с продаж, маркетинг и реклама, могут быть менее разумными. Изобретатель захочет подробно изучить конкретные вычеты, прежде чем соглашаться на лицензию.

Распространенные виды удержаний

Продукт может облагаться налогом в том штате, где он продается, и ставка налога может варьироваться в зависимости от штата. Если ваше изобретение подлежит налогообложению, вы должны ожидать, что лицензиат произведет налоговый вычет. Они также, вероятно, потребуют вычета для покрытия расходов на фрахт и доставку продукта.

Поскольку некоторые образцы продукта могут быть дефектными или неиспользованными, лицензиат может обоснованно запросить кредит и вычет при возврате. Вы можете ограничить этот вычет возвратами на добросовестной основе, чтобы дистрибьютор не воспользовался вами, заключив секретное соглашение с розничными торговцами.

Кроме того, лицензия может включать оптовую скидку (или оптовую скидку) на заказы свыше определенного размера. Скидка должна быть сделана во время отгрузки или должна быть указана в счете-фактуре.У лицензиара может быть стимул принять этот вычет, поскольку он может повысить привлекательность продукта для клиентов лицензиата. Это может привести к увеличению продаж, увеличению прибыли и лицензионных отчислений. Если вы согласны на этот вид удержания, вы можете попросить лицензиата предоставлять вам регулярные отчеты о продажах.

Необычные виды удержаний

Если лицензиат платит продавцам комиссию за каждую продажу продукта, они могут попросить вас вычесть комиссионные из чистых продаж.Обычно это не разумный запрос, поскольку он возникает из деловых решений лицензиата, и вы можете отказаться от этого предложения. Еще один необоснованный вычет, основанный на деловом выборе лицензиата, — это вычет за безнадежные долги и безнадежные счета. Если клиент лицензиата не платит, лицензиат ничего не получит от этих продаж и, возможно, не захочет выплачивать роялти на их основе. Вы не должны чувствовать себя обязанным расплачиваться за неправильный выбор лицензиатом деловых партнеров.

Другие типы вычетов могут быть необоснованными, поскольку они слишком расплывчаты. В эту категорию часто попадают удержания комиссионных и обработки. Вы можете отказаться от удержания пошлины, если лицензиат не может привязать его к конкретным тарифам. Кроме того, вы можете избежать вычетов за маркетинг, рекламу или продвижение продукта. Предполагается, что это будет частью обычных деловых операций лицензиата.

Ограничение отчислений

В лицензионном соглашении может быть предусмотрено, что вычеты из чистой продажи не могут превышать определенную сумму.Обычно это определяется как процент от валовых продаж продукта. В некоторых лицензионных соглашениях предусмотрены ограничения на конкретные вычеты, в то время как в других лицензионных соглашениях предусмотрено ограничение на общую сумму удержаний.

Зарегистрированная интеллектуальная собственность в Германии: новое налогообложение операций между сторонами, не принадлежащими к Германии

В постановлении, опубликованном 6 ноября 2020 года, налоговые органы Германии подтвердили свое мнение о том, что сделки между сторонами, не принадлежащими к Германии ( e.грамм. , между двумя американскими компаниями), как правило, облагается налогом в Германии, если этот доход связан с ИС, зарегистрированной в немецком реестре (, например, , товарные знаки, патенты). Такая точка зрения может иметь значительные налоговые последствия для вовлеченных сторон и может привести к значительным налоговым выплатам — даже в прошлом.

В чем проблема?

Как правило, роялти, выплачиваемые лицензиаром из Германии лицензиару за пределами Германии (, например, в США), подлежат налогообложению в Германии.В этом случае роялти «получены» из Германии, что оправдывает право Германии на налогообложение. Это соответствует общим правилам международного налогообложения и в этом отношении неудивительно.

Однако немецкое налоговое законодательство также предусматривает право налогообложения вознаграждения, выплачиваемого за лицензирование или продажу нематериальных активов («ИС»), которые «зарегистрированы в немецком реестре». В соответствии с законодательством Германии следующие права обычно регистрируются в немецком реестре (, т. Е. , Немецкое ведомство по патентам и товарным знакам, DPMA Deutsches Patent und Markenamt ) для обеспечения защиты всей территории Федеративной Республики Германии (« Зарегистрированный IP-адрес в Германии »):

- Патенты (включая «небольшие патенты», так называемые Gebrauchsmuster )

- Товарные знаки

- Образцы (Защита декоративного оформления изделий)

- Сорта растений (права «Селекционеры»)

- Полупроводники (Защита полупроводниковой продукции)

В связи с этим налоговые органы Германии считают, что права, e.g ., патенты, зарегистрированные в немецком реестре в результате подачи заявки в Европейское ведомство по патентам и товарным знакам в соответствии с Европейской патентной конвенцией, и даже патенты и товарные знаки ЕС, должны рассматриваться как права, зарегистрированные в немецком реестре. (, т.е. , зарегистрированный IP-адрес в Германии).

Таким образом, формулировка соответствующего налогового законодательства также охватывает сделки, связанные с зарегистрированной интеллектуальной собственностью в Германии, которые заключаются между сторонами, все из которых являются резидентами за пределами Германии.Однако на практике это положение, которое существует уже почти 100 лет, не применялось к этим чисто экстерриториальным делам («Экстерриториальные сделки с ИС»). Тем не менее, немецкие налоговые органы теперь отклоняются от предыдущей практики и считают, что такие экстерриториальные операции с ИС также подлежат налогообложению в Германии; Федеральное министерство финансов Германии подтвердило эту точку зрения в своем постановлении от 6 ноября 2020 года.

Согласно этой точке зрения, например, роялти, выплачиваемые ирландским лицензиатом лицензиару на Бермудских островах за использование патента (зарегистрированного в немецком патентном реестре), облагаются налогом в Германии.Последнее также будет иметь место для всех дальнейших транзакций, связанных с этим патентным правом (, например, , если ирландский лицензиат предоставляет сублицензию китайской компании-резиденту).

Какие последствия?

На основании мнения налоговых органов, в частности, в Германии могут возникнуть следующие последствия.

- Подоходный налог: Роялти, выплачиваемые лицензиатом, облагаются немецким подоходным налогом (WHT) по фиксированной ставке 15.825%. Может применяться потенциальное освобождение от налога на налог в соответствии с европейскими директивами или применимыми соглашениями об избежании двойного налогообложения («DTT»). Однако такое освобождение обычно требует формального заявления лицензиара и подтверждения налоговыми органами Германии до выплаты роялти. Если WHT не удерживался, , что является типичным случаем в отношении зарегистрированной интеллектуальной собственности в Германии, лицензиат , а также лицензиар могут нести ответственность за уплату WHT. Поскольку мнение немецких налоговых органов не основано на «новом» налоговом законодательстве, налог на налог необходимо будет выплачивать за все периоды, для которых не установлен срок давности.

- Налоговое обязательство в отношении выручки от продаж : Доход от продажи зарегистрированной в Германии интеллектуальной собственности не облагается налогом, поэтому покупатель не несет ответственности за это. Однако продавец, как правило, облагается налогом в Германии по фиксированной налоговой ставке 15,825% (если продавец является корпорацией, зарегистрированной за пределами Германии). Однако прибыль от продажи зарегистрированной интеллектуальной собственности в Германии обычно освобождается от налогообложения в Германии в соответствии с применимым DTT. (Значительный) налоговый риск сохраняется в случаях, когда продавец находится в юрисдикции, не имеющей DTT с Германией ( e.грамм. , Бермудские острова, Бразилия и др.). Следует отметить, что меры по реструктуризации также могут квалифицироваться как продажа в этом отношении.

- Уголовное производство : Если налоги умышленно или умышленно не уплачиваются вовремя, это может составлять административное / уголовное преступление. Согласно действующему законодательству, уголовное преследование не может быть возбуждено против компании, а только против ответственных лиц (, например, , руководство). Хотя нам еще не известно ни одного случая возбуждения уголовного дела в отношении зарегистрированной в Германии интеллектуальной собственности, риск уголовного преследования можно снизить или даже исключить путем подачи квалифицированного раскрытия неоплаченного налога на прибыль, что, однако, требует полного раскрытие всей невыплаченной НДН как минимум за последние 10 лет.

Что делать?

Мнение налоговых органов неоднозначно. В частности, есть аргументы в пользу того, что Экстерриториальные сделки с ИС вообще не облагаются налогом в Германии или что в Германии облагается налогом, по крайней мере, очень небольшая часть вознаграждения. В каждом отдельном случае необходимо анализировать, применимы ли эти аргументы.

Все лица и компании, которые являются или были участниками Экстерриториальной IP-транзакции, должны как можно быстрее оценить свои налоговые позиции и риски.Исходя из этого, следует решить, какие меры необходимо принять и какие существуют варианты смягчения возможных налоговых рисков в Германии.

Мы будем рады помочь в случае возникновения вопросов.

Думаете о продаже своей интеллектуальной собственности? Несколько дней могут существенно повлиять на вашу прибыль

Положение предложенного Палатой представителей США законопроекта о «Законе о сокращении налогов и рабочих местах», как ожидается, вступит в силу 1 января 2018 г. и будет иметь серьезные последствия для продажи интеллектуальной собственности.Примите меры до конца года, если (1) вы владеете правами на самостоятельно созданный патент, изобретение, модель или дизайн, секретную формулу или процесс; или (2) вы являетесь создателем музыкальных композиций или обладаете авторскими правами на музыкальную композицию, созданную вашими личными усилиями; и (3) вы планируете монетизировать актив в ближайшем будущем.

Соответствующий закон, принятый Сенатом США, не содержит аналогичного положения, поэтому этот отпечаток может быть обсужден на совместной конференции.К сожалению, решение может быть принято слишком поздно, чтобы оставить достаточно времени для принятия мер.

Новые законы, которые могут повлиять на ваше распоряжение интеллектуальной собственностью как определенной собственностью, созданной вами самими, которая больше не будет рассматриваться как основной активДействующее законодательство:

В настоящее время самостоятельно созданный патент, изобретение, модель или дизайн (независимо от того, запатентованы они или нет), секретная формула или процесс рассматриваются как основной капитал. Таким образом, любая прибыль или убыток, признанные в результате продажи, обмена или иного отчуждения собственности, облагаются налогом по ставке прироста капитала, ставке более выгодной, чем обычные ставки налога на прибыль, при условии, что актив удерживается более года. .Кроме того, создатель музыкальных композиций или налогоплательщик, владеющий авторскими правами на музыкальные произведения, созданные их личными усилиями, также могут принять решение рассматривать это имущество как основной актив. [1]

До фактического коммерческого использования патента как физическое лицо, создавшее патент, так и не связанное с ним физическое лицо, которое приобретает патент у его создателя, могут рассматривать любую прибыль от передачи патента как долгосрочный прирост капитала. Чтобы соответствовать требованиям, передача должна включать практически все права на патент и не может осуществляться в форме дарения, наследования или завещания.

Предлагаемая налоговая реформа:

В версии Закона о сокращении налогов и занятости (HR 1) Палатой представителей любая прибыль или убыток от реализации самостоятельно созданного патента, изобретения, модели или дизайна, или секретной формулы или процесса будет рассматриваться как обычная актива и подлежат обычным ставкам, а не ставкам налога на капитал. Тем не менее, создатели музыкальных композиций и авторских прав на музыкальные произведения по-прежнему смогут рассматривать такую самостоятельно созданную собственность как основной капитал.

Кроме того, будет отменено правило согласно разделу 1235 IRC, которое позволяет создателям патентов или тем, кто приобрел патент у его создателя, рассматривать передачу патента как основной актив. Таким образом, любая передача патента создателем будет облагаться налогом по обычным ставкам подоходного налога.

Что это значит для меня?

Если законопроект будет принят с 1 января 2018 г., любая прибыль или убыток, признанные в результате отчуждения такой самостоятельно созданной собственности, будут облагаться налогом по обычным ставкам подоходного налога, что может привести к увеличению налога на прибыль. до 39.6% (по сравнению с налогом до 20% для активов, на которые распространяется долгосрочная ставка прироста капитала). В то время как корпорации не получают выгоды от снижения нормы прироста капитала, трасты получают. В зависимости от налогового статуса их владельцев доход, проходящий через прозрачные для налогообложения организации (включая S-корпорации, LLC, LP и другие партнерские структуры), также может получить выгоду от снижения ставок прироста капитала.

1 января 2018 г. крайний срок для предложенного положения оставляет ограниченное время для налогоплательщиков, которые хотят воспользоваться преимуществами существующего закона, чтобы сделать это.Любые продажи интеллектуальной собственности, которые выиграют от действующего закона, должны быть осуществлены до конца года.

Например, Фред Уотсон является создателем и держателем патента на новую генную терапию, которая еще не вышла на рынок. Фред рассматривает возможность продажи патента фармацевтической компании. Если Фред продаст патент 31 декабря 2017 года за 10 миллионов долларов, патент будет считаться капитальным активом и облагаться налогом по ставке долгосрочного прироста капитала. В этом случае Фред заплатит налоги на сумму до 2 миллионов долларов США при продаже за 10 миллионов долларов США.Если Фред продаст патент 1 января 2018 г., Фред заплатит до 3,96 млн долларов США по той же сделке; разница в 1,96 млн $ ..

Как это согласуется с законопроектом Сената от 1 декабря?

Сенат молчит по этому поводу. Хотя Палата представителей может принять законопроект о налогах Сената и отправить его на подпись президенту, нынешняя обстановка делает это маловероятным. Ожидается, что законодатели проведут переговоры и урегулируют различия между двумя законопроектами и представят окончательный вариант законопроекта президенту на подпись к концу года.

Текущие обычные ставки и ставки капитала для налогоплательщиков, состоящих в совместной регистрации:

В следующей таблице показаны различные налоговые ставки, которые понесет лицо, рассматривающее возможность продажи самостоятельно созданного патента, изобретения, модели или дизайна (независимо от того, запатентованы они или нет), секретной формулы или процесса, начиная с 2018 года, если предложенный закон, описанный выше, вступит в силу. Например, лицо с самым высоким доходом будет платить налог в размере 20% от продажи патента, если продажа состоится до 1 января 2018 года.Однако, если продажа состоится 1 января 2018 г., лицо будет облагаться налогом по ставке 39,6% (при условии принятия предлагаемого закона).

Если вы хотите обсудить, как эту информацию можно использовать для вас и вашего бизнеса, проконсультируйтесь с квалифицированной группой юристов по налогам и интеллектуальной собственности.

26 CFR § 1.871-11 — Прибыль от продажи или обмена патентов, авторских прав или аналогичной собственности. | CFR | Закон США

(a) Определен условный платеж. Для целей раздела 871 (a) (1) (D), раздела 881 (a) (4), § 1.871-7 (c) (1) (iv), § 1.881-2 (c) (1) (iii), а также в этом разделе, выплаты, которые зависят от производительности, использования или отчуждения собственности или доли в ней включают продолжающиеся платежи, измеряемые процентом от продажной цены продаваемых продуктов, или основанные на количестве произведенных или проданных единиц, или основанные аналогичным образом при производстве, продаже или использовании, или отчуждении переданной собственности или процентов. Платеж, который точно соответствует сумме к получению, но зависит от времени платежа, или платеж в рассрочку основной суммы, согласованный в соглашении о передаче, не рассматривается как условный платеж для целей настоящего пункта. .О неприменимости раздела 1253 к определенным суммам, описанным в этом параграфе, см. Параграф (a) параграфа 1.1253-1.

(b) Платежи, учитываемые как обусловленные использованием. В соответствии с разделом 871 (e), если более 50 процентов прибыли иностранного физического лица или иностранной корпорации-нерезидента за любой налоговый год от продажи или обмена после 4 октября 1966 года любого патента, авторского права, секретного процесса или формулы, гудвилл, товарный знак, торговая марка, франшиза или другое подобное имущество, или любой интерес в любом таком имуществе, происходит от платежей, которые зависят от производительности, использования или отчуждения такого имущества или интереса, всей прибыли такого лица или корпорация за налоговый год от продажи или обмена такой собственности или процентов, для целей раздела 871 (a) (1) (D), раздела 881 (a) (4), раздела 1441 (b) или раздела 1442 (a) и соответствующие нормативные акты, которые должны рассматриваться как выплаты, которые зависят от производительности, использования или отчуждения такого имущества или процентов.Этот пункт не применяется для целей определения в соответствии с разделом 871 (b) (1) или 882 (a) (1) налога иностранного физического лица или иностранной корпорации-нерезидента на доход, который фактически связан за налоговый год с проведением торговля или бизнес в Соединенных Штатах.

(c) Продажа или обмен. Продажа или обмен для целей этого раздела включает, но не ограничивается, передачу физическим лицом, которая в соответствии с разделом 1235, относящимся к продаже или обмену патентами, считается продажей или обменом основных средств.Положения раздела 1253, касающиеся передачи франшиз, товарных знаков и торговых наименований, не применяются при определении того, является ли передача продажей или обменом для целей этого раздела.

(d) Восстановление скорректированной базы. Для целей определения для любого налогового года суммы прибыли, которая подлежит налогообложению в соответствии с разделом 871 (a) (1) (D) или 881 (a) (4), платежи, полученные иностранным физическим лицом-нерезидентом или иностранной корпорацией в течение такого год должен быть уменьшен на суммы, представляющие собой восстановление скорректированной базы налогоплательщика в отношении собственности или процентов, которые продаются или обмениваются.Если налогоплательщик получает в том же налоговом году платежи, которые, без ссылки на раздел 871 (e) и этот раздел, не зависят от производительности, использования или отчуждения собственности или процентов, которые продаются или обмениваются, и платежей, которые являются условными в зависимости от производительности, использования или отчуждения собственности или процентов, которые продаются или обмениваются, невосстановленная скорректированная база налогоплательщика в собственности или процентах, которые продаются или обмениваются, должна быть распределена на налоговый год между такими платежами на основе валовой размер каждого такого вида платежей.Если налогоплательщик получает в налоговом году только платежи, которые не являются такими условными, или только платежи, которые являются такими условными, сумма невозмещенной суммы налогоплательщика должна быть полностью отнесена на такие платежи за налоговый год.

(e) Правило источника. При определении того, получена ли прибыль, описанная в разделах 871 (a) (1) (D) или 881 (a) (4) и в пункте (b) этого раздела, из источников в Соединенных Штатах, такие доходы должны учитываться для целей раздела 871 (a) (1) (D), раздела 881 (a) (4), раздела 1441 (b) и раздела 1442 (a), в качестве арендной платы или роялти за использование или привилегию использования собственности или интерес к собственности.См. Раздел 861 (a) (4), § 1.861-5 и параграф (a) § 1.862-1.

(f) Иллюстрации. Применение этого раздела можно проиллюстрировать следующими примерами:

Пример 1.

(a) А, иностранное физическое лицо-нерезидент, использующее метод учета денежных поступлений и выплат и календарный год в качестве налогового года, владеет патентом США, который он разработал своими собственными усилиями. 15 декабря 1967 г. А заключает договор купли-продажи с M Corporation, местной корпорацией, по которому A передает M Corporation все свои U.С. права на патент. В связи с продажей M Corporation обязана выплатить фиксированную сумму в размере 60 000 долларов США, 20 000 долларов США должны выплачиваться при исполнении контракта, а остаток должен быть выплачен четырьмя ежегодными платежами по 10 000 долларов США каждый. В качестве дополнительного вознаграждения M Corporation соглашается выплатить A роялти в размере 2 процентов от валовых продаж продукции, произведенной M Corporation в соответствии с патентом. A не занимается торговлей или бизнесом в Соединенных Штатах в течение 1967 и 1968 годов.Его скорректированная база в патенте на момент продажи составляет 28 800 долларов.

(b) В 1967 году A получает только 20 000 долларов, уплаченных M Corporation при исполнении договора купли-продажи. После получения этой суммы A не получает никакой выгоды, и его невосстановленная скорректированная база в патенте снижается до 8 800 долларов (28 800 долларов минус 20 000 долларов).

(c) В 1968 году общий объем продаж M Corporation составил 600 000 долларов США за продукцию, произведенную по патенту. Следовательно, за 1968 г. M Corporation выплачивает компании A 22 000 долларов, 10 000 долларов — это ежегодный платеж по фиксированному платежу, а 12 000 долларов — платежи в соответствии с условиями положения о роялти.Признанная прибыль компании A за 1968 год составляет 13 200 долларов (22 000 долларов за вычетом невозмещенной скорректированной базы в 8 800 долларов). Из общей прибыли в размере 13 200 долларов прибыль в размере 6000 долларов (10 000 долларов — [8 800 долларов × 10 000 долларов / 22 000 долларов]) считается полученной от фиксированного платежа в рассрочку, а 7200 долларов (12 000 долларов — [8 800 долларов × 12 000 долларов / 22 000 долларов]) считаются полученными. быть от выплаты роялти. Поскольку 54,5 процента (7200 долларов США / 13 200 долларов США) прибыли, признанной в 1968 году от продажи патента, составляют платежи, которые зависят от производительности, использования или реализации патента, вся прибыль в размере 13 200 долларов США, признанная в 1968 году, учитывается для для целей раздела 871 (a) (1) (D) и раздела 1441 (b), как от платежей, которые зависят от производительности, использования или распоряжения патентом.

Пример 2.

(a) F, иностранная корпорация, использующая календарный год в качестве налогового года и не занимающаяся торговлей или бизнесом в Соединенных Штатах, имеет патент США на определенную собственность, которую она разработала своими собственными усилиями. Корпорация F использует метод учета денежных поступлений и выплат. 1 декабря 1966 г. F Corporation заключает договор купли-продажи с D Corporation, местной корпорацией, по которому D Corporation приобретает исключительное право и лицензию, а также право сублицензировать другим лицам на производство, использование и / или продажу определенных устройства по патенту в США в течение срока действия патента.Соглашение предоставляет D Corporation право утилизировать в любой точке мира оборудование, произведенное в Соединенных Штатах и оборудованное такими устройствами. Корпорации D предоставляется право за свой счет преследовать нарушителей от своего имени или от имени F Corporation, или и того, и другого, а также удерживать любой возмещенный ущерб.

(b) Корпорация D соглашается выплачивать F Corporation ежегодно 5 долларов за каждое устройство, произведенное по патенту в течение года, но ни в коем случае не менее 5000 долларов в год.В 1967 году D Corporation произвела 2500 устройств по патенту; а в 1968 году — 1500 устройств. По условиям контракта D Corporation выплачивает F Corporation в 1967 году 12 500 долларов за производство в этом году и 7 500 долларов в 1968 году за производство в этом году. Базовая стоимость патента F Corporation на момент продажи составляет 17 000 долларов.

(c) Что касается платежей, полученных F Corporation в 1967 году, эта корпорация не получает прибыли, и ее невозмещенная скорректированная база в патенте снижается до 4 500 долларов (17 000 долларов минус 12 500 долларов).

(d) В отношении платежей, полученных F Corporation в 1968 году, такая корпорация признала прибыль в размере 3 000 долларов (7 500 долларов за вычетом невозмещенной скорректированной базы в 4 500 долларов). Из общей прибыли в размере 3000 долларов прибыль в размере 2000 долларов (5000 долларов — [4500 долларов × 5000 долларов / 7500 долларов]) считается полученной от фиксированного платежа, а в 1000 долларов (2500 долларов — [4500 долларов × 2500 долларов / 7500 долларов]) считается полученной быть за счет платежей, которые зависят от производительности, использования или распоряжения патентом.Поскольку 33,3 процента (1000 долларов / 3000 долларов США) прибыли, признанной в 1968 году от продажи патента, приходятся на выплаты, которые зависят от производительности, использования или реализации патента, только 1000 долларов из прибыли в 3000 долларов за этот год составляет прибыль, которая для целей разделов 881 (а) (4) и 1442 (а), поступают от платежей, которые зависят от производительности, использования или распоряжения патентом. Остаток в размере 2000 долларов представляет собой прибыль от продажи собственности и не облагается налогом в соответствии с разделом 881 (а).

(g) Дата вступления в силу. Этот раздел применяется к налоговым годам, начинающимся после 31 декабря 1966 года, но только в отношении прибыли от продаж или обменов, произошедших после 4 октября 1966 года. В этой части нет соответствующих правил для налоговых лет, начинающихся до 1 января 1967 года.

Режим налогообложения патентов — стимул Индии к инновациям

1. Введение и справочная информация

Патент — это гарантия на изобретение.В настоящее время Индия вводит собственный режим налоговой льготы для патентов, то есть изобретений, сделанных в Индии, в силу льготного налогового режима в соответствии с Законом о подоходном налоге Индии 1961 года («Закон»). Министр финансов в своем выступлении по бюджету отметил, что «исследования являются движущей силой инноваций, а инновации обеспечивают толчок к экономическому росту. Я предлагаю специальный патентный режим с 10% ставкой налога на доход от всемирного использования патентов, разработанных и зарегистрированных в Индии». . Следовательно, как часть мер по содействию социально-экономическому росту, предложение Индии о введении специального налогового режима для стимулирования исследований и разработок (НИОКР) и стимулирования коммерциализации отечественных НИОКР путем налогообложения доходов от патентов, отличных от других коммерческих доходов, является весьма необходимым. fillip и действительно приветствуется и обнадеживает.

Однако здесь стоит отметить, что этот режим налогового стимулирования патентов определенно не является новшеством Индии, и многие страны по всему миру инициировали такие меры налогового стимулирования для продвижения исследований и новых инноваций. Ирландия, страна, благоприятная для налогообложения, которая подверглась серьезной критике в недавнее прошлое из-за своего противоречивого законодательства о налоговых махинациях, а именно, двойные налоговые льготы Ирландии, по иронии судьбы, первая страна, которая ввела такой режим налоговых льгот для инноваций, назвав его « Патентный ящик » (так называемый, потому что есть поле для отметки налоговая форма).Ирландия недавно изменила свой режим патентного бокса и теперь дает ему новую номенклатуру как «ящик развития знаний». Эти режимы налоговых льгот часто называют режимами патентного бокса, инновационного бокса или лицензионного бокса.

В приведенном ниже списке представлена краткая информация о странах, которые ввели такой режим налоговых льгот для поощрения инноваций и содействия исследованиям и разработкам в области нематериальных активов, прав интеллектуальной собственности, патентов и т. Д.

С.нет | Страна | Режим поощрения |

1 | Франция | Патенты и роялти |

2 | Соединенное Королевство | Патентная коробка |

3 | Нидерланды | Голландская коробка инноваций |

4 | Ирландия | Блок знаний и развития |

5 | Кипр | Лицензионный ящик |

6 | Мальта | Патентная коробка |

7 | Бельгия | Вычет из дохода по патентам |

8 | Швейцария | Режим лицензионного ящика Nidwalden |

9 | Китай | Налоговые льготы для предприятий высоких и новых технологий |

10 | Испания | Испанский IP-ящик |

11 | Венгрия | Коробка инноваций |

12 | Италия | Патентная коробка |

Удивительно, но Соединенные Штаты, в которых находятся ведущие фармацевтические и технологические компании, еще не ввели режим патентного ящика — в настоящее время процесс введения такого режима продолжается и, как ожидается, будет реализован после текущих президентских выборов.Кроме того, из приведенной выше таблицы можно понять, что это было реализовано в большинстве европейских стран и установило такой режим, как общая налоговая структура. Как ни удивительно, Индия проявляет инициативу, и введение такого глобального режима действительно очень рано для индийского стандарта, что означает, что в стране уделяется определенное внимание инновациям и исследованиям.

Исходя из Бюджетного меморандума, кажется, что Индия была вдохновлена введением такого режима во многом благодаря Плану действий ОЭСР по сокращению базовой эрозии прибыли (BEPS).Действие 5 проекта ОЭСР BEPS направлено на противодействие вредной налоговой практике. ОЭСР считает, что преференциальный режим интеллектуальной собственности потенциально может представлять собой вредную налоговую практику, если он позволяет налогоплательщикам извлекать выгоду, участвуя в операциях, связанных с ограниченными существенными видами деятельности. Поэтому предлагается модифицированный подход взаимосвязи. Влияние и анализ режима налогообложения патентов Индии по отношению к пункту BEPS Action 5 будут рассмотрены в отдельной статье. В данной статье основное внимание будет уделено недавно введенному режиму налогообложения патентов в Индии.

2. Режим налогообложения патентов — версия для Индии

Прежде всего, необходимо понимать, что существуют определенные налоговые льготы, связанные с НИОКР, предусмотренные Законом в силу стимулов, связанных с инвестициями, которые отличаются от режима налогообложения патентов. Льготный режим налогообложения патентов — это, прежде всего, «вспомогательный» стимул, то есть они применяются после разработки технологии, тем самым побуждая изобретателей сохранять свои патенты в стране, где они были разработаны.Связанные с инвестициями вычеты, предусмотренные Законом для исследований и разработок, являются предварительным стимулом для продвижения инновационных стратегий. Однако для того, чтобы отечественный бизнес был конкурентоспособным на мировом рынке, коммерциализация таких НИОКР необходима для экономического роста. Следовательно, в соответствии с этими строками и эволюционировал режим налогообложения патентов.

В Индии введен режим налогообложения патентов, позволяющий установить льготную ставку налога на доходы, полученные от патентов. Новый раздел 115BBF Закона, озаглавленный «Налог как доход от патента», должен быть введен между -alia следующим образом:

a) Общий доход «правомочного оцениваемого» включает доход в виде «роялти» в отношении разработанного патента i.е. для любого изобретения в отношении патента, выданного в соответствии с Законом о патентах 1970 г., и такой патент зарегистрирован в Индии, то такой доход от роялти облагается налогом на валовой основе по ставке 10%.

b) Изобретение в этом отношении заимствовано из Закона о патентах 1970 г., в котором «изобретение» определяется как новый продукт или как процесс, требующий изобретательского уровня и допускающий промышленное применение.

c) Дальнейшие вычеты в отношении любых понесенных расходов или надбавок не производятся в соответствии с Законом.

d) «правомочный ассистент» означает лицо, проживающее в Индии, которое является истинным и первым изобретателем изобретения и чье имя внесено в патентный реестр в качестве патентообладателя в соответствии с Законом о патентах 1970 г. и включает всех таких лиц, являющихся истинный и первый изобретатель изобретения, когда более одного человека зарегистрированы в качестве патентообладателя в соответствии с Законом о патентах 1970 года в отношении этого патента.

e) «роялти» в отношении патента означает возмещение (включая любое единовременное возмещение, но исключая любое возмещение, которое могло бы быть доходом получателя, подлежащим уплате по статье «Прирост капитала», либо возмещение за продажу продукции, произведенной с использованием использование запатентованного процесса или запатентованного изделия для коммерческого использования) для:

(i) передача всех или любых прав (включая предоставление лицензии) в отношении патента; или

(ii) распространение любой информации, касающейся работы или использования патента; или

(iii) использование любого патента; или

(iv) оказание любых услуг в связи с деятельностью, указанной в подпунктах (i) — (iii)

Таким образом, из вышеизложенного можно заключить, что режим налогообложения патентов в Индии в первую очередь является финансовым стимулом, предоставляемым правительством для коммерциализации индийских патентов и, таким образом, обеспечения экономического роста Индии.Более того, из мелкого шрифта видно, что такой режим действует только в отношении патентов, и нужно подождать и посмотреть, будет ли он распространен и на другие потоки. Например, Ирландия, Люксембург, Испания и Швейцария пошли дальше и также позволяют облагать налогом доход от образцов, авторских прав, моделей и товарных знаков по более низкой ставке патентного бокса. А с самым широким определением дохода от источников интеллектуальной собственности Китай расширяет свою патентную базу, чтобы позволить доходу от определенных типов коммерческих «ноу-хау», таких как технологические инновации, претендовать на более низкую ставку.

Кроме того, в сценариях, когда соответствующая оценка несет убытки из-за сбоев рынка, еще предстоит выяснить, будет ли она по-прежнему облагаться налогом на валовой основе по ставке 10%. Учитывая тот факт, что стимулы, связанные с инвестициями, постепенно отменяются, будет интересно посмотреть, какие налоговые льготы на НИОКР будут предоставлены правительством Индии для внедрения инноваций и, в частности, для инноваций с высокой степенью риска. Режим налогообложения патентов — это только коммерциализация патента, и поэтому важно, чтобы налоговые льготы, связанные с НИОКР, сохранялись и предоставлялась дополнительная поддержка.

3. Режим налогообложения патентов — будет ли это экономное законодательство?

Здесь необходимо обязательно отметить, что нематериальные активы транснациональных фирм представляют собой ключевую роль и движущий фактор стоимости, и поэтому часто бывает трудно определить источник / местонахождение интеллектуальной собственности, что приводит к таким разработкам налогового планирования, как Двойной сэндвич »и т. Д. В этом отношении сценарий режима патентной коробки определенно будет сдерживать перемещение патентов за пределы страны происхождения.

В этой передовой глобальной экономике НИОКР и инновации становятся все более важными компонентами национального экономического успеха, особенно для стран, которые вынуждены конкурировать не только из-за низких затрат, но и из других факторов. Инновации также приводят к повышению производительности и заработной платы и являются ключевым фактором повышения эффективности торговли. С точки зрения Индии, налоговая политика в отношении инноваций действительно очень хорошо сочетается с нынешним акцентом правительства на «Делай в Индии» и «План действий для стартапов». ‘, Цифровая Индия и т. Д.Также вызывает беспокойство то, что патентное регулирование Индии всегда находилось под контролем, особенно то, что судебный процесс Индии по патентам был спорным, когда мы видели, как индийские отечественные компании вступали в схватку с крупными западными многонациональными гигантами, особенно в фармацевтической промышленности.

Следовательно, в этом отношении Правительству следует сосредоточить внимание на обеспечении экосистемы, когда речь идет о патентных законах, НИОКР, инновациях, которые просты и остаются экономными. Придется подождать и посмотреть, будет ли правительственный режим налогообложения патентов (ящиков) подарком для индийских предприятий или ящиком Пандоры.