О лизинге

Лизинг представляет собой операцию, связанную с приобретением арендодателем в собственность указанного арендатором имущества у определенного им продавца и предоставлением арендатору этого имущества за плату во временное владение и пользование для предпринимательских целей.

Современную предпринимательскую деятельность уже невозможно представить без лизинга. Однако для многих людей это понятие остается совершенно непонятным, поэтому они обращаются к нам с вопросом: что такое лизинг простыми словами?

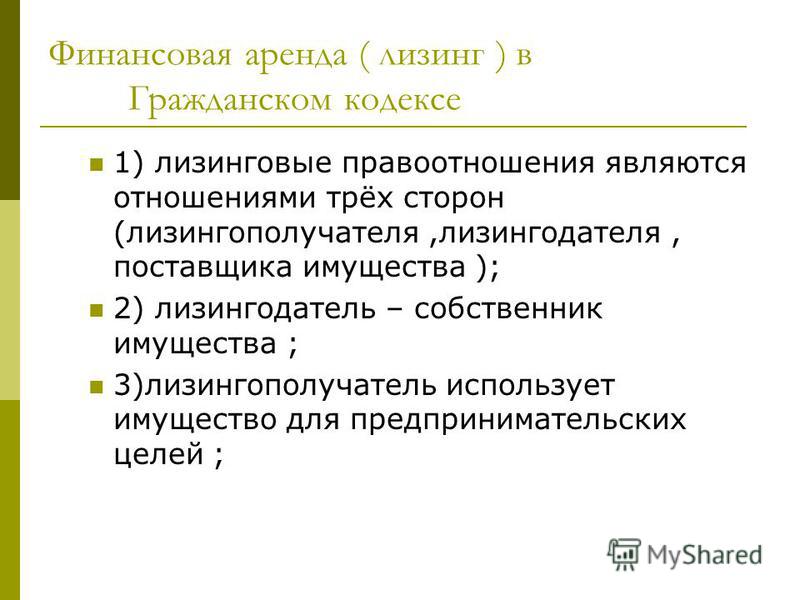

Лизинг — одна из разновидностей финансовых услуг, которая предполагает передачу имущества в долгосрочную аренду с дальнейшим правом его выкупа или возврата. В отличие от обычной аренды в лизинговой операции задействованы не две, а три стороны. Каждая из них обладает своими законными правами и обязанностями. Основная правовая норма, обеспечивающая регулирование этой сферы отношений — федеральный закон №164-ФЗ «О финансовой аренде (лизинге)», действующий с 1998 года.

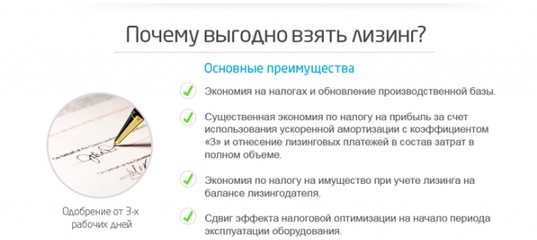

Преимущества лизинга

- С помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования или транспорта;

- Отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

- Участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

- Лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

- Лизингодатель располагает хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

- В отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

- Гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

- Низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

- Возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Важно знать!Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда». Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Лизинг – заслуживающий пристального внимания финансовый инструмент, о котором нужно знать всем предпринимателям, а также рядовым гражданам. Данный способ приобретения имущества может понадобиться при покупке машины, дорогостоящего оборудования и другого имущества, которое нет возможности купить путём единовременной выплаты.

Лизинг и факторинг: сходства и различия

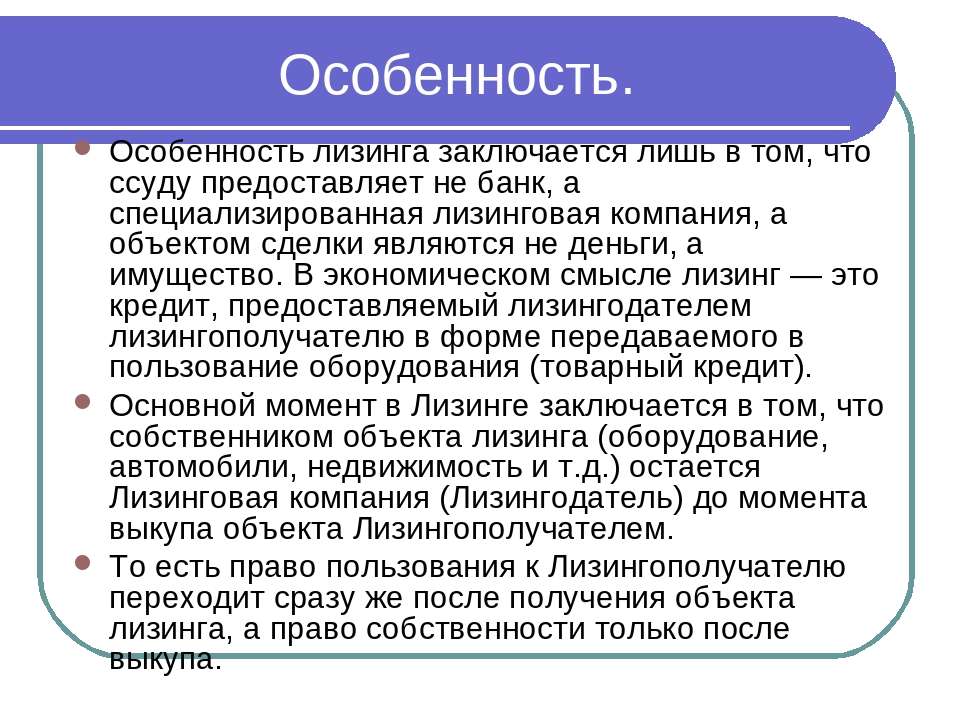

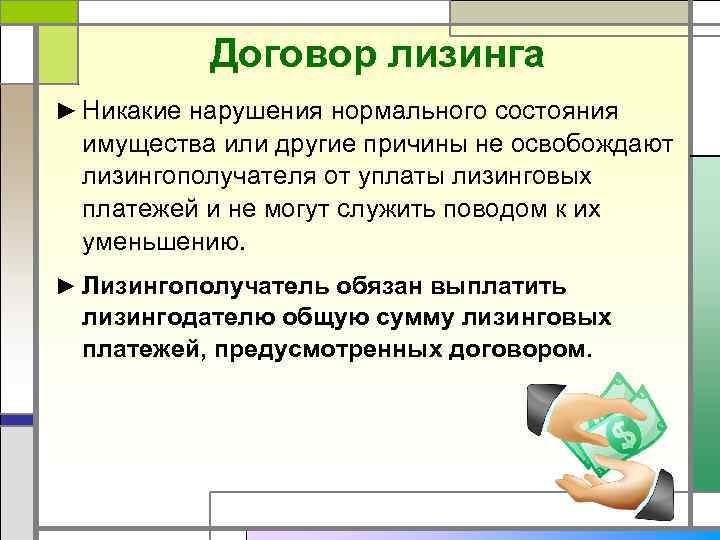

При этом имущество на весь срок лизинга остается собственностью лизинговой компании, а лизингополучатель выплачивает за него арендные платежи. Лишь после уплаты всех обусловленных договором финансовой аренды сумм, в том числе пеней и выкупного платежа, актив переходит в собственность лизингополучателя.

При этом имущество на весь срок лизинга остается собственностью лизинговой компании, а лизингополучатель выплачивает за него арендные платежи. Лишь после уплаты всех обусловленных договором финансовой аренды сумм, в том числе пеней и выкупного платежа, актив переходит в собственность лизингополучателя.Экономика сделки такова: арендатор ставит себе на затраты лизинговый платеж в полном объеме за минусом входящего НДС. Кроме того, стороны договора могут использовать возможности ускоренной амортизации. Данные налоговые преимущества выгодны для тех компаний, которые находятся на общем режиме налогообложения.

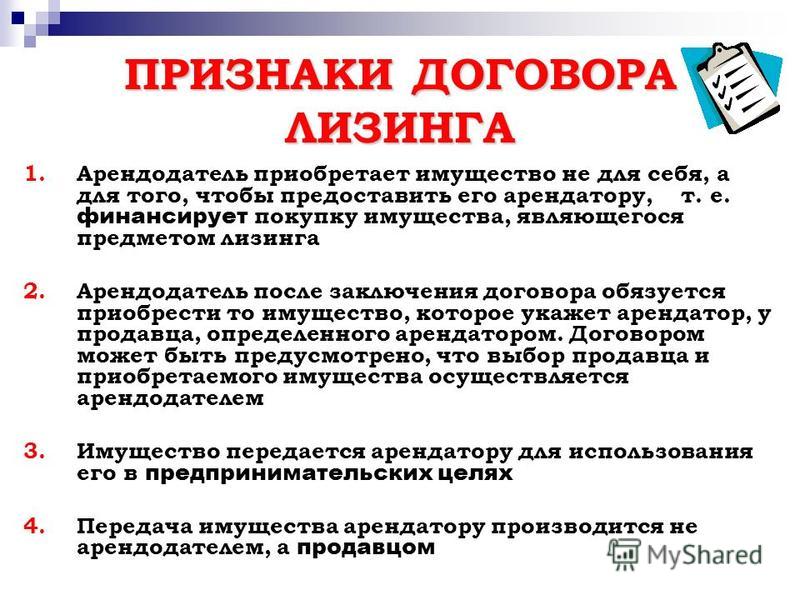

Основные черты лизинга:

- на весь срок лизинга право собственности сохраняется за лизинговой компанией

- предмет лизинга находится во владении и пользовании лизингополучателя

- арендатор уплачивает арендные (лизинговые) платежи согласно графику

- лизингополучатель имеет право безакцептного списания задолженности по закону

- поставщика и имущество выбирает лизингополучатель

- стороны в договоре прописывают условия страхования актива

Факторинговая схема финансирования сделок

Простыми словами факторинг представляет собой операцию, при которой специализированная компания (фактор) фактически покупает дебиторку и сама взыскивает долги с покупателя товара. За это поставщик уплачивает фактору определенное договором вознаграждение. Практика текущего момента показывает, что фактор активно заключает сделки на краткосрочные долги с регрессом с сетевыми дебиторами. Рыночные условия диктуют свои правила, и глубокий анализ платежеспособности покупателей – залог выгодности факторинговой сделки. Разница между лизингом и факторингом весьма существенна, хотя в обоих случаях речь идет о финансировании, которое позволяет обеспечить дальнейшее развитие бизнеса. Главное различие: в случае с факторингом предметом договора является дебиторская задолженность, а лизинг предусматривает передачу в финансовую аренду имущества.

За это поставщик уплачивает фактору определенное договором вознаграждение. Практика текущего момента показывает, что фактор активно заключает сделки на краткосрочные долги с регрессом с сетевыми дебиторами. Рыночные условия диктуют свои правила, и глубокий анализ платежеспособности покупателей – залог выгодности факторинговой сделки. Разница между лизингом и факторингом весьма существенна, хотя в обоих случаях речь идет о финансировании, которое позволяет обеспечить дальнейшее развитие бизнеса. Главное различие: в случае с факторингом предметом договора является дебиторская задолженность, а лизинг предусматривает передачу в финансовую аренду имущества.Лизинг и факторинг: различия двух сделок

| Факторинговые сделки | Рынок лизинговых услуг |

| Фактор самостоятельно удерживает вознаграждение из полученной от покупателя оплаты | Лизингополучатель вносит арендные (лизинговые) платежи за используемое в предпринимательских целях имущество |

| При заключении договора предметному анализу подвергается платежеспособность клиентов поставщика | До оформления операции финансирования лизинговая компания анализирует финансовую устойчивость самого клиента |

| Предметом договора факторинга признана передача дебиторской задолженности покупателя от поставщика фактору | Предметом договора лизинга является дебиторская задолженность лизингополучателя за аренду имущества |

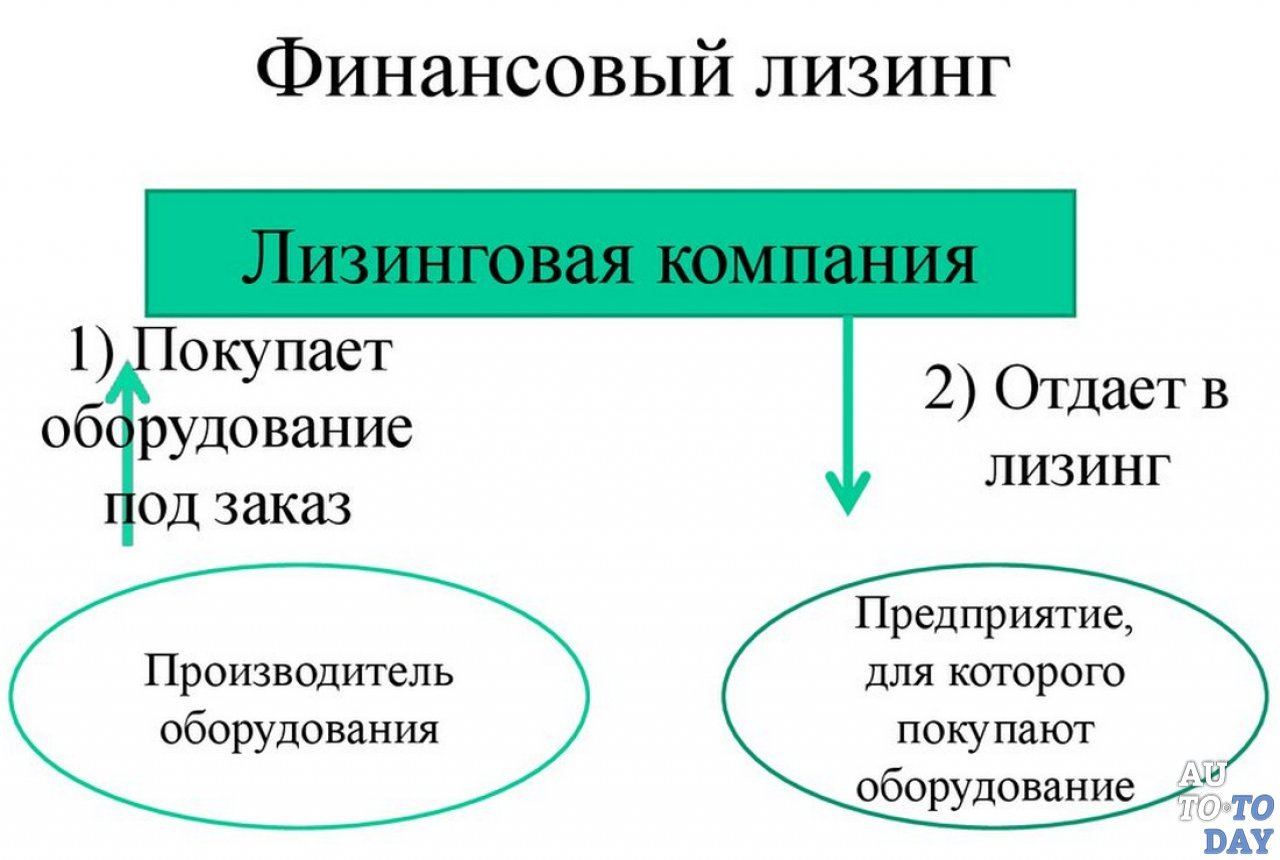

Финансовый лизинг, что это такое простыми словами.

Предпринимательскую деятельность сложно представить без лизинга. Это одна из видов финуслуг, предполагающая передачу имущества в долгосрочную аренду с правом выкупа либо возврата. В отличие от привычного варианта, финансовая аренда задействует не 2, а 3 стороны. У каждой определённые законами права и обязанности. Главная правовая норма, регулирующая данную область правоотношений — No164-ФЗ «О финансовой аренде (лизинге)».

Особенности, признаки финлизинга

Лизинговая фирма покупает имущество с целью передачи в длительную аренду. На оплату предмета лизинга возможно тратить накопленные либо привлечённые денежные средства. Получатель может сам подбирать реализатора, средства производства на основании целей бизнеса. Реализатор осведомлён: объект покупается для лизинга, потому отправляет сразу получателю (не покупателю). Если появились затруднения с функционалом арендованного, то недовольства выставляются продавцу. За имущественную сохранность ответственен получатель.

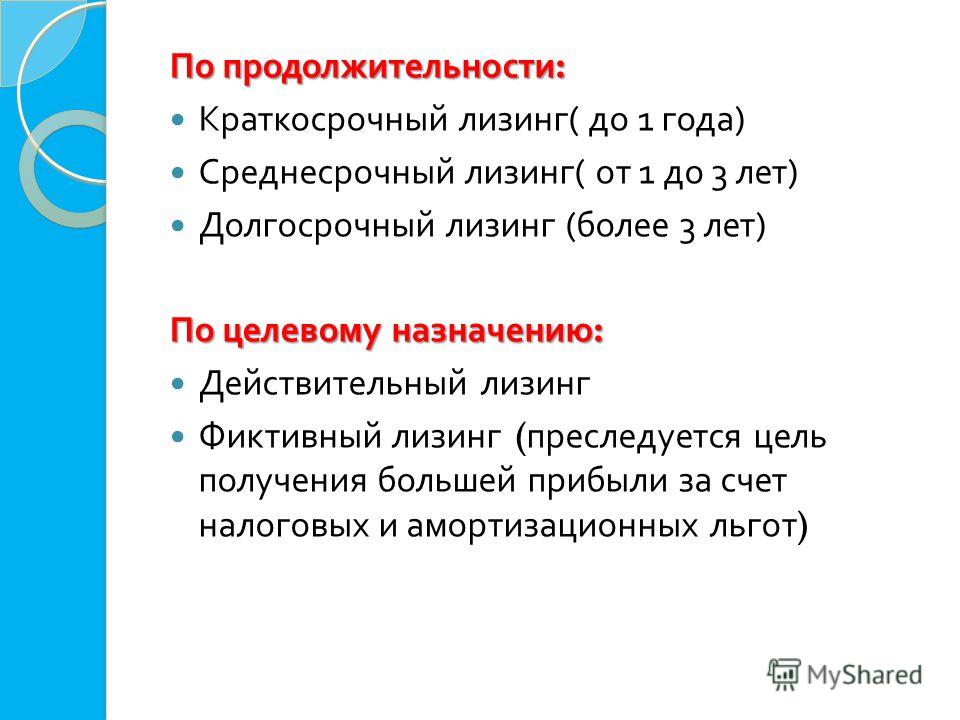

Разновидности финансового лизинга

Есть такие виды:

- Классический финансовый лизинг. Это 3 – х сторонняя договорённость между реализатором, покупателем, получателем. Покупатель берёт оборудование (согласно запросу у определённого продавца), компенсирует траты платежами от получателя;

- Возвратный финансовый лизинг. Проводится без участия продавца. Вариант для ситуаций, в которых владелец имущества намерен получить финансовую выгоду от сдачи в аренду. Оборудование должно возвратиться через определённое время;

- Леверидж. Наиболее усложнённая форма финаренды. Есть сразу несколько реализаторов. Вариант для дорогостоящих проектов с потребностью в наличии массы техсредств, недвижимости, прочего имущества, когда взять из единого источника нельзя.

Схема финлизинга

Она базируется на виде ФЛ. Пример: ИП намерен заняться бизнесом по переработке автопокрышек, выпуску резиновой крошки. Нужно купить оборудование на 1 млн. р., но их не у кого взять, в банковских учреждениях займы не дают. Поможет финансовый лизинг. ИП налаживает связи с лизинговой фирмой с целью приобретения дорогостоящих приборов у определённого товаропроизводителя, подписывается трёхстороннее соглашение. ИП получает оборудование, выплачивает сумму каждый месяц лизинговой компании (получающей прибыль от % согласно договору), через некоторое время получает во владение технику. Таков лизинг в его классическом виде.

Поможет финансовый лизинг. ИП налаживает связи с лизинговой фирмой с целью приобретения дорогостоящих приборов у определённого товаропроизводителя, подписывается трёхстороннее соглашение. ИП получает оборудование, выплачивает сумму каждый месяц лизинговой компании (получающей прибыль от % согласно договору), через некоторое время получает во владение технику. Таков лизинг в его классическом виде.

Схема возвратного лизинга иная. Различия в количестве сторон — их две. У фирмы есть 3 грузовых авто, но заказов стало меньше, для работы хватает двух машин. Чтобы возместить потери, можно сдать грузовое авто в лизинг. Фирма выбирает лизингополучателя, подписывает договор на год, в течение этого времени регулярно получает некую сумму как арендодатель.

Положительные и отрицательные моменты

Положительных моментов использования лизинга как фининструмента немало. Он позволяет купить требуемые средства производства. Работа с лизинговыми фирмами иногда выгоднее кредита банка. Для лизингодателя данная вариация сделки также прибыльна. Она позволяет получить % от сдачи в аренду невостребованной собственности. Плюс продавца: новые покупатели, увеличение дохода.

Для лизингодателя данная вариация сделки также прибыльна. Она позволяет получить % от сдачи в аренду невостребованной собственности. Плюс продавца: новые покупатели, увеличение дохода.

Из минусов можно выделить то, что для пользователя оборудования конечная стоимость получится более высокой из – за % лизингодателю. Ведь ФЛ — одна из форм кредитования. Также многие фирмы требуют аванс. Ещё один минус — потребность в ежемесячных платежах.

Невозможность лизинга

Законодательство не разрешает лизинговые операции с землёй, природными объектами, военной техникой (об этом отдельно говорится в 114-ФЗ). Запрещается передавать в аренду выведенное из работы имущество и эксплуатирующееся больше 7 лет.

Финансовый лизинг как замена займа

Значительная часть клиентуры лизинговых фирм — малые организации, не имеющие возможности брать из оборота большие суммы с целью приобретения техники, по разным причинам не оформляющие банковские займы. Пользуясь ФЛ, человек переплачивает, но получает возможность обновления, расширения базы основных средств без потребности вывода из оборота больших сумм.

Обратите внимание: банковские учреждения предъявляют малому и среднему бизнесу строгие требования при выдаче займов, в отличие от лизинговых компаний. Оперативный лизинг позволяет быстрее распоряжаться привилегиями от сделки.

Что может стать предметом финлизинга

Сюда могут относиться:

- здания, производственные цехи, помещения под коммерцию, склады, офисы;

- производственные линии, оборудование, техника, станки;

- организации;

- ТС, спецтехника.

Важно: предметами финаренды не может стать земля, природные ресурсы, военная техника, вышедшее из эксплуатации имущество.

Участники соглашения

Условия сотрудничества сторон оговариваются лизинговым договором. Стороны лизинговой сделки:

- продавец/поставщик имущества;

- покупатель — лизинговая фирма;

- пользователь — лизингополучатель;

- страхователь — страховая компания.

Количество участников определяется формой ФЛ, зависит от того, покупается ли новое оборудование либо передаётся в пользование собственное. Вносятся реквизиты, права, обязанности, условия поставки, сумма платежей, даты внесения средств. Каждая сторона взаимоотношений имеет собственные стремления: продавец намерен реализовать товар, лизингодатель — получить %, когда используется финансовая аренда, лизингополучатель — купить оборудование без займов, созаёмщиков, совершенствовать средства производства, избегая значительных трат.

Вносятся реквизиты, права, обязанности, условия поставки, сумма платежей, даты внесения средств. Каждая сторона взаимоотношений имеет собственные стремления: продавец намерен реализовать товар, лизингодатель — получить %, когда используется финансовая аренда, лизингополучатель — купить оборудование без займов, созаёмщиков, совершенствовать средства производства, избегая значительных трат.

Этапы сделки

Зачастую заключение договора финаренды стартует с ощущения лизингополучателем потребности в определённом средстве производства, которое нет возможности приобрести самостоятельно. Он договаривается с покупателем о ФЛ, подбирает поставщика. Стороны уточняют возможность финаренды, договариваются с поставщиком. Если продавец готов к сделке, то подписывается договор. Продавцу приходит оплата, лизингополучатель пользуется средством производства, покупатель получает доход от лизинговых платежей с %.

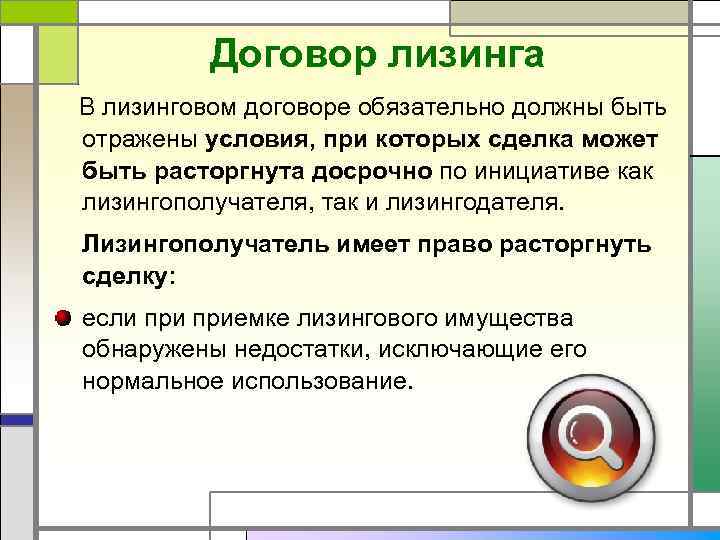

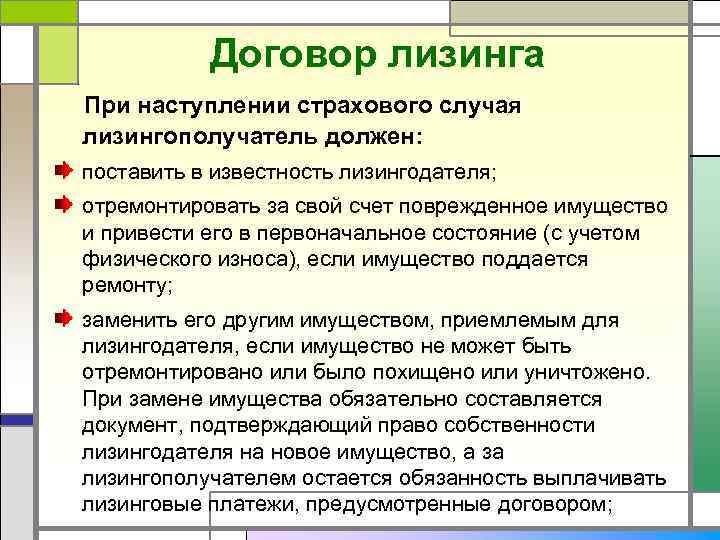

Договор лизинга

Для уточнения нюансов сотрудничества стороны ФЛ заключают договор лизинга/финаренды (наименования правомочны). Содержание договора стороны выбирают сами. Документ должен содержать наименование сторон, реквизиты, права, обязанности, финусловия договора (кто, кому, когда платит, как происходит оплата).

Содержание договора стороны выбирают сами. Документ должен содержать наименование сторон, реквизиты, права, обязанности, финусловия договора (кто, кому, когда платит, как происходит оплата).

Правовые аспекты

Деятельность подпадает под положения разных нормативов. Базовый — ФЗ-164 «О финансовой аренде (лизинге)». В положениях оговариваются базовые понятия, правовые основы применения, полномочия, обязанности сторон, господдержка. Источник инвестправа — «Об инвестиционной деятельности» No39-ФЗ. Международный документ «Конвенция УНИДРУА о международном финансовом лизинге 1988 г.» работает в России с 1999 – го. 25 статей оговаривают для присоединившихся государств правила оформления, применения ФЛ.

Операционный и финансовый лизинг — в чём отличия

Операционный лизинг мало распространён в РФ. Нужен развитый рынок разных типов вторимущества. Его функционирование открывает возможность лизингодателю корректно рассчитывать стоимость отдаваемой в пользование и возвращаемой техники, оценивать собственные риски. В денежном плане операционный лизинг в несколько раз дороже, чем финансовый лизинг.

Заключение

Финансовый лизинг — вариант кредитования, когда одна сторона покупает для другой имущество, далее возмещает расходы, получает доход от лизинговых платежей. Есть несколько форм ФЛ, каждая подразумевает свою схему сотрудничества. Плюсы этого фининструмента превышают минусы и дают немало возможностей для становления бизнеса.

Практический пример первого применения МСФО 16

В отличие от других моих обычных статей, на этот раз я хочу разобрать с вами один пример с одним конкретным договором аренды .Вы уже знаете, что МСФО (IFRS) 16 затрагивает в основном арендаторов на условиях операционной аренды, потому что согласно новым правилам им необходимо будет отразить в отчетности связанные с такими договорами активы и обязательства.

Поэтому в этой статье я иллюстрирую применение полного ретроспективного подхода и модифицированного ретроспективного подхода при переходе к МСФО 16.

Пример:

Производственная компания «ХУ» ,являющаяся арендатором оборудования, должна применить новый стандарт МСФО (IFRS) 16 «Аренда» в отчетном периоде, заканчивающем 31 декабря 2019 года.Во время подготовки к отчетности «ХУ» обнаружила, что договор операционной аренды, связанный с оборудованием, может потребовать некоторых корректировок.

«ХУ» заключила контракт с 1 января 2017 года на 5 лет, ежегодные арендные платежи составляют 100 000 д.е. Платежи должны проводиться на 31 декабря каждого года, и по истечении срока аренды оборудование будет возвращено арендодателю. Срок экономической службыоборудования составляет 10 лет.

Как «ХУ» должна отразить транзакции по этому контракту в соответствии с МСФО (IFRS) 16, используя как полный ретроспективный, так и модифицированный ретроспективный подход?

Используем , например, учетную ставку 5%.

Небольшая заметка об учетной ставке

Если вы являетесь арендатором, будьте осторожны с выбором соответствующей учетной ставки, поскольку ее определение в соответствии с МСФО (IAS) 17 больше не применяется.

Новое определение в МСФО (IFRS) 16 гласит, что вы должны использовать процентную ставки, заложенную в договоре аренды, если такая ставка может быть легко определена. Если такая ставка не может быть легко определена, арендатор должен использовать ставку привлечения дополнительных заемных средств арендатором.

Очевидно, большинству арендаторов необходимо будет использовать ставку поэтапного заимствования, то есть ставку, по которой они смогут получить новые заимствования для приобретения того же актива с аналогичными условиями.

Это довольно субъективно, но, по крайней мере, это более реалистично, чем в большинстве случаев запрашивать у вашего лизингодателя дополнительную информацию.

В этом числовом примере предположим, что данная 5% ставка является ставкой заемных средств «ХУ».

Представление договора в соответствии с МСФО (IAS) 17 и МСФО (IFRS) 16

Прежде чем вы начнете составлять проводки , чтобы принять МСФО (IFRS) 16 и прекратить признание контракта в соответствии с МСФО (IAS) 17, вам необходимо четко понять, как вы отражали этот контракт в соответствии с обоими наборами правил.

Договор операционной аренды согласно МСФО (IAS) 17

Здесь это очень просто : «ХУ» учитывала все лизинговые платежи по операционной аренде непосредственно в составе прибыли или убытка .

Договор операционной аренды согласно МСФО (IFRS) 16

Согласно МСФО (IFRS) 16, «ХУ» должна признать право на использование актива и лизинговое обязательство .

Обязательство по аренде рассчитывается как все лизинговые платежи, не выплаченные на дату начала контракта, дисконтированные по ставке, подразумеваемой в договоре аренды или по ставке дополнительного заимствования.

Я сделала это в следующей таблице:

год | Арендный платеж | Коэффициент дисконтирования | Текущая стоимость арендного платежа |

2017 | 100 000 | 0,9524 | 95 240 |

2018 | 100 000 | 0,9070 | 90 700 |

2019 | 100 000 | 0,8638 | 86 380 |

2020 | 100 000 | 0,8227 | 82 270 |

2021 | 100 000 | 0,7835 | 78 350 |

Итого | 500 000 |

| 432 940 |

Теперь у нас есть обязательство по аренде в сумме 432 940 д. е.

Право на использование актива равно обязательству по аренде на дату начала плюс первоначальные прямые затраты арендатора, плюс некоторые другие вещи.Но в этом случае у нас нет ничего подобного, так что давайте просто примем , что право на использование актива -это то же самое, что и обязательства по аренде.

В соответствии с МСФО (IFRS) 16 первоначальная запись будет:

Дт Право пользования активом 432 940 д.е.

Кт Обязательства по аренде 432 940 д.е.

Впоследствии компании «ХУ» необходимо позаботиться о двух вещах:

- Амортизация прав пользования на актив :

предположим, что это прямолинейный метод в течение срока аренды (5 лет), таким образом, она составляет 86588 д.е. в год (432940/5 ).

2.Арендные платежи :

каждый лизинговый платеж в размере 100 000 д.е. делится между погашением обязательств по аренде и процентами.

Я сделала это в следующей таблице:

Год | Обязатльство по аренде на 01. | Арендный платеж | % | Уменьшение обязательства по аренде | Обязательство по аренде на 31.12.ХХ |

2017 | 432 940 | 100 000 | 21 647 | 78 353 | 354 587 |

2018 | 354 587 | 100 000 | 17 729 | 82 271 | 272 316 |

2019 | 272 316 | 100 000 | 13 616 | 86 384 | 185 932 |

2020 | 185 932 | 100 000 | 9 297 | 90 703 | 95 229 |

2021 | 95 229 | 100 000 | 4 771 | 95229 | 0 |

Итого |

| 500 000 | 67 060 | 432 940 |

|

01.ХХ

01.ХХСравнение учета в соответствии с МСФО (IAS) 17 и МСФО (IFRS) 16

Чтобы рассчитать корректировку в капитале, связанную с этим договором, давайте суммируем влияние аренды на прибыль или убыток в отдельные годы как по МСФО (IAS) 17, так и по МСФО (IFRS) 16:

Год | IAS 17 | IFRS 16 | Разница (влияние на прибыль) (E=D-A) | ||

Расходы по аренде (А) | % (В) | Амортизация (С) | Всего (D=B+C) | ||

2017 | 100 000 | 21 647 | 86 588 | 108 235 | 8 235 |

2018 | 100 000 | 17 729 | 86 588 | 104 317 | 4 317 |

2019 | 100 000 | 13 616 | 86 588 | 100 204 | 204 |

2020 | 100 000 | 9 297 | 86 588 | 95 885 | -4 115 |

2021 | 100 000 | 4 771 | 86 588 | 91 359 | -8641 |

Итого | 500 000 | 67 060 | 432 940 | 500 000 | 0 |

Как вы видите, общие расходы как в отношении МСФО 17, так и в МСФО 16 это те же 500 000 д. е., однако отличается время признания этих расходов.

е., однако отличается время признания этих расходов.

Итак, мы определили как должен был учитываться арендный контракт по разным правилам и теперь посмотрим, как сделать корректировку в капитале и как представить переход на МСФО16 применяя как полный, так и модифицированный ретроспективный подход.

Я описала оба подхода в одной из своих статей , поэтому я не буду повторяться здесь и позволю себе сосредоточиться на числах.

Полный ретроспективный подход

Компания «ХУ» применяет МСФО (IFRS) 16 в своей финансовой отчетности за год, заканчивающийся 31 декабря 2019 года, а это означает, что дата перехода — 1 января 2018 года .

Нам также нужно пересчитать все данные за сравнительный период.

Большая часть работы была выполнена выше (см. Таблицы 1-3), поэтому здесь я буду писать уже только проводки:

Пересчет первоначальных балансов за предыдущий период (т.е. до 1 января 2018 года):a) Признание обязательств по аренде и прав на использование активов:

Дт Право пользования актива: 432 940 д. е.

е.

Кт Обязательства по аренде: 432 940 д.е.

b) Сторнирование арендных платежей до 1 января 2018 года в соответствии с МСФО (IAS) 17 (был только один):

Дт Банк: 100 000 д.е.&

Кт Нераспределенная прибыль (собственный капитал): 100 000 д.е.

Вы скажете , что движения денег не было. Это просто иллюстрирует, что на самом деле вы меняете «старые записи», а затем создаете «новые записи».

И почему нераспределенная прибыль, а не прибыль или убыток?

Потому что вы делаете эту запись 1 января 2018 года и на эту дату все счета прибылей и убытков за 2017 года были переведены на нераспределенную прибыль.

c) Учет арендных платежей до 1 января 2018 года в соответствии с МСФО (IFRS) 16 (всего один):

Дт Обязательства по аренде: 86 588 д.е.

Дт Нераспределенная прибыль (собственный капитал): 21 647 д.е. — это для процентов

Кт Банк: 100 000 д. е.

е.

Примечание: цифры приведены в таблице 2 за год 1 (2017).

d) Учет амортизации права на использование актива до 1 января 2018 года в соответствии с МСФО (IFRS) 16 (всего один год):

Дт Нераспределенная прибыль (собственный капитал): 78 353 д.е.

Кт Право использования актива: 78 353 д.е.

Фактически, вы можете сделать все 4 записи в одной проводке, и это будет выглядеть примерно так:

Дт Право использования актива: 354 587 д.е (432 940 д.е. минус амортизацию в сумме 78 353 д.е.)

Дт Нераспределенная прибыль : 8 235 д.е. ( см. Таблицу 3 за год 1)

Кт Обязательства по аренде: 354 587 д.е. ( см. Таблицу 2 за год 1)

На самом деле, вы можете сделать эту единственную запись, но я хотела показать ее обоснование, разбивку и логику.

Пересмотр сравнительного периода (2018 год):Здесь вы только корректируете внесенный 2-й арендный платеж. Поскольку я проиллюстрировала разбивку всех приведенных выше проводок, сейчас я покажу вам только одну сводную проводку:

Поскольку я проиллюстрировала разбивку всех приведенных выше проводок, сейчас я покажу вам только одну сводную проводку:

Дт Обязательства по аренде: 82 271 д.е.

Дт Расходы по процентам : 17 729 д.е.

Дт Расходы по амортизации: 86 588 д.е.

Кт Право использования актива: 86 588 д.е.

Кт Операционные расходы : 100 000д.е.

Цифры взяты из таблицы 2 за 2 год (2018 год).

Пересмотр текущего периода (2019 год):

Как правило, вы уже должны были применять МСФО 16 в 2019 году, но если нет, и вы делаете все во время подготовки финансовой отчетности , то:

Дт Обязательства по аренде : 86 384 д.е.

Дт Расходы по процентам : 13 161 д.е.

Дт Расходыпо амортизации: 86 588 д. е.

е.

Кт Право использования актива: 86 588 д.е.

Кт Операционные расходы : 100 000 д.е.

Это все касалось записей и корректировок.

Если вы применяете полный ретроспективный подход, проблема заключается в том, что в этом случае вы должны отчитаться о сравнительном периоде ( 2018 год) — как по МСФО 17, так и в МСФО 16 :

В финансовой отчетности за год, закончившийся 31 декабря 2018 года, вы по-прежнему применяете МСФО (IAS) 17, поэтому ваши текущие цифры за 2018 год отражены по МСФО (IAS) 17, но

В финансовой отчетности за год, закончившийся 31 декабря 2019 года, вы применяете новый МСФО (IFRS) 16, а также ваши сравнительные данные должны быть указаны по тем же правилам — таким образом, вам необходимо сделать вышеуказанные проводки n. 1 и n.2.

Как же это будет выглядеть в ваших финансовых отчетах?

Отчет о финансовом положении (баланс) приводится здесь:

| 1. | 31.12.2018 | 31.12.2019 |

Право пользования активом | 346 352 | 259 764 | 173 176 |

Нераспределенная прибыль |

(8 235) |

(12 552) |

(12 756) |

Обязательства по аренде |

|

|

|

Долгосрочные | 272 316 | 185 932 | 95 229 |

Текущие | 82 271 | 86 384 | 90 703 |

| 354 587 | 272 316 | 185 932 |

01.2018

01.2018Все цифры, относящиеся к договору аренды, приведены в таблице 2 выше

Выписка из отчета о прибылях и убытках:

| 2018г | 2019г |

Расходы по амортизации права пользования активом | 86 588 | 86 588 |

Расходы по процентам | 17 729 | 13 616 |

Теперь давайте рассмотрим модифицированный подход

Согласно модифицированному подходу, компания «ХУ» должна произвести корректировку капитала на 1 января 2019 года — то есть в начале текущего отчетного периода.

Сравнительные цифры остаются такими же, как представлено ранее, поэтому повторный пересчет делать не будем.

Это более простой способ перехода, чем полный ретроспективный подход, потому что вы не повторяете цифры предыдущих лет .

Однако цена этой простоты – снижение сопоставимости финансовой отчетности.

Сравнивать текущий год по МСФО (IFRS) 16 с предыдущим годом в соответствии с МСФО (IAS) 17 довольно сложно, потому что не понятно, как раскрывается ваша аренда.

Просто просмотрите это для себя в нижеследующих выдержках из финансовых отчетов.

Но сначала давайте создадим проводки:

Пересчет первоначальных остатков на 1 января 2019 года:

a) Признание обязательств по аренде и права на использование актива:

Дт Право пользования активом: 432 940 д.е.

Кт Обязательства по аренде: 432 940 д.е.

b) Сторнирование арендных платежей до 1 января 2019 года в соответствии с МСФО (IAS) 17 (их было два):

Дт Банк: 200 000 д. е.

е.

Кт Нераспределенная прибыль : 200 000 д.е.

c) Учет лизинговых платежей до 1 января 2019 года в соответствии с МСФО (IFRS) 16 (их было два):

Дт Обязательства по аренде : 160 624 д.е.

Дт Нераспределенная прибыль 39 376 д.е. (= проценты)

Кт Банк: 200 000 д.е.

Примечание: цифры приводятся в таблице 2 за годы 1 и 2 — вам нужно сделать общую сумму за эти 2 года (2017 и 2018 годы).

d) Учет амортизации права на использование актива до 1 января 2019 года в соответствии с МСФО (IFRS) 16 (было 2 года):

Дт Нераспределенная прибыль : 173 176 д.е.

Кт Право пользования активом: 173 176 д.е.

Естественно, как и при полном подходе, вы можете сделать только одну совокупную запись вместо этих четырех:

Дт Право пользования активом: 259 764 д.е. (432 940 д.е.минус амортизацию 173 176 д.е.)

Дт Нераспределенная прибыль : 12 552 д.е. ( см. Таблицу 3 за годы 1 и 2)

Кт Обязательства по аренде: 272 316 д. е. (см. Таблицу 2 за годы 1 и 2)

е. (см. Таблицу 2 за годы 1 и 2)

Примечание. Я сделала оценку права на использование активов, как если бы МСФО (IFRS) 16 применялся всегда –и в этом случае это было легко, так как я уже рассчитала все цифры выше.

Тем не менее, вы можете оценить свои права на пользование активом в размере обязательства по аренде. Это еще проще, потому что вам не нужно пересчитывать права пользования на актив в прошлом . Вы просто рассчитали бы обязательство по аренде ,как текущую стоимость оставшихся арендных платежей, и все.

Пересмотр текущего периода (2019 год):Это те же самые действия, что и при полном ретроспективном подходе, и если вы учли свою операционную аренду в соответствии с МСФО 17 в течение всего 2019 года, вам необходимо выполнить проводку:

Дт Обязательства по аренде : 86 384 д.е.

Дт Расходы по процентам : 13 161 д.е.

Дт Расходыпо амортизации: 86 588 д.е.

Кт Право использования актива: 86 588 д. е.

е.

Кт Операционные расходы : 100 000 д.е.

Что относительно финансовых отчетов компании «ХУ»?

Выдержка из отчета о финансовом положении:

| 31.12.2018 | 31.12.2019 |

Право пользования активом

| 0 | 173 176 |

Нераспределенная прибыль

|

| (12 756) |

Обязательства по аренде |

|

|

Долгосрочные | 0 | 95 229 |

Текущие | 0 | 90 703 |

|

| 185 932 |

Обратите внимание, что в течение сравнительного 2018 года есть нули — причина очевидна. Мы представляем предыдущий год в соответствии с МСФО (IAS) 17, и в соответствии с МСФО (IAS) 17 не было обязательств по аренде и права пользования активами.

Выписка из прибыли или убытка:

| 2018г. | 2019г. |

Расходы по операционной аренде

| 100 000 | 0 |

Расходы по амортизации права пользования активом

| 0 | 86 588 |

Расходы по процентам | 0 | 13 616 |

Арендодатель и арендатор как стороны договора аренды

Чтобы правильно ориентироваться в арендной сфере, нужно четко знать функции этих двух сторон.

В аренду берут помещения под офис, под склад, под торговые точки, спортивные комплексы, парикмахерские, бутики. Землю берут в аренду под пасеку, засев пшеницы, под розничное предприятие, выпас скота.

Согласно статье 606 ГК, по договору аренды одна сторона обязуется предоставить другой стороне имущество во временное владение и пользование или во временное пользование за плату. Договор аренды является взаимным, консенсуальным и возмездным. Это один из самых распространенных классических типов договоров.

Чтобы правильно ориентироваться в арендной сфере, нужно четко знать функции этих двух юридических сторон.

Кто такие арендодатель и арендатор?

Арендатор — это одна из сторон арендного договора, которая берет под свою ответственность имущество арендодателя на определенный, указанный в договоре, срок.

Арендаторами могут быть все, граждане, кому исполнилось 18 лет, а также руководители учреждений государственного или частного порядка. Возможна аренда одного помещения несколькими организациями или частными предпринимателями.

Сторона арендного договора, которая предоставляет в аренду помещения или землю, имеющиеся в ее ведении или в собственности — это арендодатель.

Арендодателями, как и арендаторами, могут быть как государственные (или коммерческие) организации, так и частные лица. Следовательно, арендодатель и арендатор — это две стороны одного арендного договора.

При составлении договора об аренде обязательно вписывается сумма арендной платы и срок оплаты за арендуемый объект.

Для арендатора арендная плата — это одна из статей расхода финансового плана, а для арендодателя — один из источников дохода.

Арендатор — это заинтересованная сторона в своевременной оплате за аренду помещения, чтобы не платить штрафы за просрочку, а арендодатель заинтересован в своевременном доходе. Обеим сторонам выгодно, чтобы оплата за аренду прошла своевременно.

Землевладелец и арендатор

Землевладелец — это тот же арендодатель, только он владеет землей, либо она находится на балансе госучреждений или фермерских угодий. И эти земли распределяются желающим в аренду.

И эти земли распределяются желающим в аренду.

В этом частном случае арендаторы земельных участков — это одна из сторон договора аренды земли, которая берет во временное пользование какую-то часть земли или большой ее участок: под торговую точку или гектары земли под засадку овощами, фруктами, а также — под выпас большого рогатого скота или под пасеку.

Риски арендодателя

Арендодатель, прежде чем сдавать в аренду, должен изучить арендатора, с тем, чтобы наименьшим образом подвергнуть себя возможным рискам.

К рискам арендодателя относятся:

• риск перехода арендуемого объекта арендатору в собственность без ведома арендодателя;

• риск ухудшения земли или порчи помещения в арендуемый период;

• риск повреждения соседних участков земли или участков земли возле арендованных помещений, при условии, что те принадлежат другим собственникам, как результат — возможное наложение штрафов;

• риск повреждения или уничтожения построек на арендуемом участке;

• риск не забрать назад в свои владения арендуемый объект после окончания договора.

Риски арендатора

И арендатор — это сторона договора, которая должна себя обеспечить деловой характеристикой арендодателя, чтобы не прогореть с арендой, будь-то земля или помещение.

Риски арендатора — это:

• риск мошеннической операции при оформлении аренды, то есть оформление аренды с лицом, не имеющим юридических прав на сделку;

• риск получения в аренду поврежденных объектов;

• риск окончания аренды раньше планируемого срока, по желанию арендодателя, но не в пользу арендатора;

• риск потерять свои средства за ремонт помещения (или улучшения земли) арендуемого участка, поскольку эти расходы ложатся на арендодателя, как владельца данных объектов.

Во избежание рисков для обеих сторон при составлении договора об аренде, необходимо указать пункты в пользу арендодателя и арендатора, с целью обеспечения исполнения правовых норм заключенной сделки.

Что такое финансовый лизинг? | Русский стартап

Закон РФ о финансовой аренде лизинге.

Лизинговая деятельность в Российской Федерации регулируется Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 года №164-ФЗ. Все статьи данного закона применяют для регулирования лизинговых отношений при передаче имущества на временное пользование и владение.

В соответствии с фз о финансовой аренде лизинге, лизинг представляет собой совокупность правовых и экономических отношений, которые возникают между субъектами лизинга в процессе реализации договора о лизинге.

С типовой схемой лизинга можно ознакомиться на Рис.1.

Рис.1. Схема финансового лизинга.

Среди основных понятий лизинговых отношений особого внимания заслуживают объекты и субъекты лизинга.

Объектом лизинга могут быть:

- — движимое имущество;

- — недвижимое имущество;

- — предприятия;

- — здания;

- — сооружения;

- — основные средства;

- — различное оборудование;

- — транспортные средства;

- — электротехника;

- — любые неупотребляемые вещи.

Субъектами лизинга являются лизингодатель и лизингополучатель. Лизингодателем может быть как физическое, так и юридическое лицо, которое готово приобрести за счет собственных или привлеченных средств имущество для последующей передачи его в лизинг, после подписания договора.

Передача имущества осуществляется на определенных договором условиях и подразумевает платное пользование имуществом, с правом собственности или без права собственности, в зависимости от условий, прописанных в договоре.

В качестве лизингодателя могут выступать – лизинговые компании. Данные компании могут быть как резидентами, так и нерезидентами Российской Федерации, но в обязательном порядке их деятельность должна соответствовать законодательству Российской Федерации.

Лизингополучателем может быть юридическое или физическое лицо, которое вступает в договорные отношения с лизингодателем. По условиям договора лизингополучатель принимает в пользование и владение объект лизинга и должен вносить за это определенную плату.

Лизинговая деятельность является одним из самых распространенных видов инвестиционной деятельности, которая заключается в приобретении имущества для последующей передачи его в лизинг.

В последнее время финансовая аренда лизинга стала одним из самых распространенных вариантов финансового взаимодействия между хозяйствующими субъектами из разных государств. Такое взаимодействие представляет собой – международный финансовый лизинг.

Международный финансовый лизинг. Преимущества.

Международный финансовый лизинг представляет собой не что иное, как лизинговые отношения с единственным отличием, которое заключается в том, что субъекты лизинговых отношений являются резидентами разных стран.

Основным документом, который регулирует международные лизинговые отношения, является конвенция о международном финансовом лизинге. Существует два самых распространенных вариант международных лизинговых отношений, а именно:

- — прямой;

- — косвенный.

Под прямым международным лизингом подразумевается заключение договора – аренды между субъектами из разных стран. При косвенном международном лизинге, субъекты могут быть зарегистрированы в одной стране, но при этом лизингодатель имеет иностранный капитал, или является представительством компании нерезидента.

При косвенном международном лизинге, субъекты могут быть зарегистрированы в одной стране, но при этом лизингодатель имеет иностранный капитал, или является представительством компании нерезидента.

Существует два подвида прямого лизинга:

- — экспортный;

- — импортный.

Прямой экспортный лизинг представляет собой договорные отношения, при которых лизингодатель приобретает имущество у резидентов, после чего предоставляет его в аренду за пределами своей страны.

Импортный лизинг – это сделка, между субъектами лизинговых отношений по условиям которой лизингодатель приобретает имущество у компаний не резидентов, а передает в аренду отечественным субъектам.

Международный лизинг имеет ряд неоспоримых преимуществ, среди которых можно выделить такие, как:

- — возможность приобрести материальные ценности у компаний нерезидентов с рассрочкой платежа;

- — передаваемое в аренду имущество может не менять собственника;

- — можно оплачивать таможенные пошлины частями, растянуть срок до двух лет;

- — доход лизингодателя не учитывается при определении таможенной стоимости передаваемого имущества.

Международный лизинг, как и лизинг в широком понимании этого слова имеет одно традиционное разделение, свойственное всем странам, а именно существуют две основных формы: финансовый и оперативный лизинг.

В чем отличия оперативного и финансового лизинга?

Оперативный лизинг – представляет собой договорные лизинговые отношения, которые заключаются между лизингодателем и лизингополучателем. По условиям данных договорных отношений, лизинговое имущество переходит во временное, платное пользование лизингополучателя на срок, который не превышает время на амортизацию до 90% стоимости предоставленного имущества.

Финансовый лизинг представляет собой договорные лизинговые отношения между лизингодателем и лизингополучателем. По условиям данных договорных отношений – лизинговое имущество переходит в долгосрочную аренду, после окончания срока которой, лизингополучатель выкупает его по остаточной стоимости.

Исходя из вышеизложенного, становится предельно ясно, что данные формы лизинга имеют кардинальные отличия, которые в первую очередь связаны со сроками действия договора, а во вторую с условиями договора.

Стоит отметить также то, что финансовый и операционный лизинг кардинально отличаются ценой. Как правило, операционный лизинг намного дороже финансового.

Смотрите видео: Развитие лизинга в России.

Договор финансового лизинга. Образец.

Договор финансового лизинга – это официальный документ, в котором подробно отображаются все пункты лизинговых отношений, а именно права и взаимные обязательства сторон лизинговых отношений.

Согласно договору лизинга – лизингодатель обязуется приобрести необходимое лизингополучателю имущество и предоставить ему, на определенное договором время, во владение и пользование. С образцом договора финансового лизинга вы можете ознакомиться на нашем сайте.

Скачать образец договора финансового лизинга. >>>

Договор международного финансового лизинга. Образец.

Договор международного финансового лизинга является официальным документом, на основе которого заключаются лизинговые отношения между субъектами лизинга, которые находятся в разных странах.

Образец договора о международном финансовом лизинге размещен на нашем сайте.

Скачать образец договора международного финансового лизинга. >>>

Договор финансовой аренды лизинга. Образец.

Договор финансовой аренды лизинга – это официальный документ, который заключается между лизингодателем (арендодателем) и лизингополучателем (арендатором), по условиям которого лизинговое имущество передается в аренду на определенный срок, и за определенную плату.

Чтобы помочь вам разобраться в том, что собой представляет договор финансовой аренды лизинга, образец был представлен на нашем сайте.

Скачать образец договора финансовой аренды лизинга. >>>

Просмотров: 876

Венчурный фонд простыми словами — Финансы на vc.ru

{«id»:211799,»url»:»https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»title»:»\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&title=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&text=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&text=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&title=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&text=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami&text=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438&body=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0412\u0435\u043d\u0447\u0443\u0440\u043d\u044b\u0439 \u0444\u043e\u043d\u0434 \u043f\u0440\u043e\u0441\u0442\u044b\u043c\u0438 \u0441\u043b\u043e\u0432\u0430\u043c\u0438&body=https:\/\/vc.ru\/finance\/211799-venchurnyy-fond-prostymi-slovami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

Обновление 2020 — финансовая аренда или операционная аренда? В чем разница?

Финансовая аренда или операционная аренда? В чем разница? Обновление 2020

Обновлено: апрель 2020 г.

Мир финансирования активов и лизинга не всегда так ясен, как мог бы быть. И одна из частых проблем, с которыми мы сталкиваемся, — это понимание разницы между финансовой и операционной арендой. Попробуем объяснить…

И одна из частых проблем, с которыми мы сталкиваемся, — это понимание разницы между финансовой и операционной арендой. Попробуем объяснить…

В общепринятой практике бухгалтерского учета (как SSAP 21, так и IAS 17) операционная аренда определяется как «аренда, отличная от финансовой».Итак, нам нужно начать с понимания того, что такое финансовая аренда.

Предпочитаете смотреть? Вот краткий видеообзор:

Что такое финансовая аренда?

Финансовая аренда — это способ предоставления финансирования: фактически лизинговая компания (арендодатель или владелец) покупает актив для пользователя (обычно называемого нанимателем или арендатором) и сдает его им в аренду на согласованный период.

Финансовая аренда определяется в Положении о стандартной бухгалтерской практике 21 как аренда, по которой передается

«практически все риски и выгоды, связанные с владением активом для арендатора».

В основном это означает, что арендатор находится в примерно таком же положении, как если бы он купил актив.

Арендодатель взимает арендную плату в качестве вознаграждения за передачу актива арендатору. Арендодатель сохраняет право собственности на актив, но арендатор получает право исключительного использования актива (при условии соблюдения условий аренды).

Арендатор будет производить арендные платежи, покрывающие первоначальную стоимость актива, в течение первоначального или основного периода аренды.Существует обязательство оплатить все эти арендные платежи, иногда включая оплату воздушным шаром в конце контракта. Как только все они будут оплачены, арендодатель вернет свои инвестиции в актив.

Клиент обязуется вносить эти арендные платежи в течение этого периода, и технически финансовая аренда определяется как не подлежащая расторжению, хотя ее можно расторгнуть раньше.

По окончании аренды

Что происходит в конце периода первичной финансовой аренды, будет зависеть от фактического соглашения, но возможны следующие варианты:

— арендатор продает актив третьей стороне, действующей от имени арендодателя

— актив возвращается арендодателю для продажи

— заказчик заключает договор вторичной аренды

Когда актив продается, покупателю может быть предоставлена скидка на арендную плату, которая равна большей части выручки от продажи (за вычетом затрат на выбытие), как это согласовано в договоре аренды.

Если актив сохраняется, аренда переходит во вторичный период. Это может продолжаться бесконечно и закончится, когда арендодатель и арендатор договорятся или когда актив будет продан.

Вторичная арендная плата может быть намного ниже, чем первичная арендная плата (аренда «перчинки»), или аренда может продолжаться ежемесячно при той же арендной плате.

Пример финансовой аренды

Финансовая аренда обычно используется для финансирования транспортных средств, особенно трудолюбивых коммерческих автомобилей, когда компания хочет получить выгоду от лизинга, но не хочет брать на себя ответственность за возврат автомобиля арендодателю в хорошем состоянии.

Помимо коммерческих автомобилей, финансовую аренду можно использовать для многих других активов, вот один пример:

Клуб здоровья хотел инвестировать в новое спортивное оборудование. Общая профинансированная сумма составила 20 тысяч фунтов стерлингов при условии, что соглашение предусматривает 60 ежемесячных платежей без депозита. Важно отметить, что размер платежа по воздушному шару был установлен на уровне 0 фунтов стерлингов, что означает, что клиент (или, что более вероятно, его посетители тренажерного зала!) Могут по-настоящему потрудиться с оборудованием, зная, что при заключении соглашения нет ответственности. По истечении 60 месяцев можно будет продать оборудование с сохранением внесенных средств или ввести период аренды (вторичного) за относительно небольшую сумму.

Важно отметить, что размер платежа по воздушному шару был установлен на уровне 0 фунтов стерлингов, что означает, что клиент (или, что более вероятно, его посетители тренажерного зала!) Могут по-настоящему потрудиться с оборудованием, зная, что при заключении соглашения нет ответственности. По истечении 60 месяцев можно будет продать оборудование с сохранением внесенных средств или ввести период аренды (вторичного) за относительно небольшую сумму.

Операционная аренда

В отличие от финансовой аренды, операционная аренда не передает практически все риски и выгоды, связанные с правом собственности, на арендатора. Обычно он будет работать меньше, чем полный экономический срок эксплуатации актива, и арендодатель ожидает, что актив будет иметь стоимость при перепродаже в конце периода аренды, известную как остаточная стоимость.

Эта остаточная стоимость прогнозируется в начале аренды, и арендодатель принимает на себя риск того, что актив достигнет этой остаточной стоимости или нет, когда договор подойдет к концу.

Операционная аренда чаще встречается, когда активы действительно имеют остаточную стоимость, такие как самолеты, транспортные средства, строительные установки и оборудование. Клиент получает право на использование актива в течение согласованного периода контракта в обмен на арендную плату. Эти платежи не покрывают полную стоимость актива, как в случае финансовой аренды.

Операционная аренда иногда включает другие услуги, предусмотренные соглашением, например договор об обслуживании транспортного средства.

Право собственности на актив остается за арендодателем, и актив будет либо возвращен в конце срока аренды, когда лизинговая компания либо повторно наймет актив в другом контракте, либо продаст его, чтобы освободить остаточную стоимость.Или арендатор может продолжать сдавать актив по справедливой рыночной арендной плате, которая будет согласована в то время.

Правила бухгалтерского учета пересматриваются, однако в настоящее время операционная аренда является внебалансовой, а финансовая аренда находится на балансе. Для тех, кто ведет учет в соответствии с Международными стандартами финансовой отчетности, МСФО (IFRS) 16 теперь будет включать операционную аренду в баланс — подробнее о МСФО 16 здесь.

Для тех, кто ведет учет в соответствии с Международными стандартами финансовой отчетности, МСФО (IFRS) 16 теперь будет включать операционную аренду в баланс — подробнее о МСФО 16 здесь.

Распространенной формой операционной аренды в автомобильном секторе является договор аренды.Это самый популярный метод финансирования транспортных средств компании, и он неуклонно растет.

Почему выбирают один вид аренды перед другим?

Это сложный вопрос, и каждое вложение в актив следует рассматривать индивидуально, чтобы определить, какой тип финансирования будет наиболее выгодным для организации. Однако есть два ключевых момента; тип и срок службы актива, а также то, как арендованный актив будет отражаться в счетах организации.

Тип и срок службы актива

Как упоминалось выше, важно помнить, что при операционной аренде риски и выгоды от владения активом остаются за арендодателем, при финансовой аренде они в основном передаются арендатору.

В очень общих чертах, если актив имеет относительно короткий срок полезного использования в рамках бизнеса, прежде чем его потребуется заменить или модернизировать, операционная аренда может быть более распространенным вариантом. Это связано с тем, что актив, вероятно, сохранит значительную часть своей стоимости в конце срока действия соглашения и, следовательно, будет привлекать более низкую арендную плату в течение периода аренды. Поскольку арендодатель принимает на себя риск в отношении остаточной стоимости актива, он будет включен в общую стоимость контракта.

Это связано с тем, что актив, вероятно, сохранит значительную часть своей стоимости в конце срока действия соглашения и, следовательно, будет привлекать более низкую арендную плату в течение периода аренды. Поскольку арендодатель принимает на себя риск в отношении остаточной стоимости актива, он будет включен в общую стоимость контракта.

Для активов, состояние которых можно повлиять на момент возврата арендодателю и, следовательно, обеспечить большую уверенность в оценке остаточной стоимости, эта «стоимость риска» может быть значительно снижена. Типы активов, где это имеет место, включают автомобили, коммерческие автомобили и ИТ-оборудование.

Если актив, вероятно, будет иметь более длительный срок полезного использования в рамках бизнеса, то рассмотрение его остаточной стоимости становится менее критичным, так как это, вероятно, будет намного меньшей частью его первоначальной стоимости.Это может означать, что арендатор готов взять на себя этот риск самостоятельно, а не платить арендодателю за это. Здесь финансовая аренда — более очевидный выбор.

Здесь финансовая аренда — более очевидный выбор.

Поскольку арендная плата, выплачиваемая по договору финансовой аренды, покрывает весь или большую часть капитала, часто можно организовать вторичный период аренды и сохранить возможность использования актива при гораздо меньших затратах.

Порядок учета финансовой и операционной аренды

Учет двух разных типов аренды зависит от того, каких стандартов бухгалтерского учета придерживается организация.

Для организаций, которые отчитываются по Международным стандартам финансовой отчетности (МСФО), введение МСФО (IFRS) 16 с 1 по января 2019 года означает, что операционная и финансовая аренда должны отражаться в балансе компании и в счете прибылей и убытков. До этого операционная аренда рассматривалась как «внебалансовая» статья.

Большинство малых и средних предприятий в настоящее время отчитываются в соответствии с общепринятыми принципами бухгалтерского учета Великобритании (UK GAAP). Изменение режима аренды затронет компании, применяющие ОПБУ Великобритании, только в том случае, если они перейдут на МСФО / МСФО 101, а не на МСФО 102.Ожидается, что FRC будет принят в Великобритании в 2022/23 году, но до тех пор он будет следить за международным влиянием.

Изменение режима аренды затронет компании, применяющие ОПБУ Великобритании, только в том случае, если они перейдут на МСФО / МСФО 101, а не на МСФО 102.Ожидается, что FRC будет принят в Великобритании в 2022/23 году, но до тех пор он будет следить за международным влиянием.

Для предприятий, которые теперь должны отражать операционную аренду в своих счетах, влияние будет следующим:

- Балансы — арендаторам необходимо будет показать свое «право на использование» актива в качестве актива и свое обязательство по внесению арендных платежей в качестве обязательства.

- Счета прибылей и убытков — арендаторы покажут амортизацию актива, а также проценты по обязательству по аренде.Амортизация обычно производится линейным методом.

Для предприятий, которые не затронуты этими изменениями, возможность финансировать активы, сохраняя их вне баланса, может быть решающим фактором при выборе между операционной и финансовой арендой.

> Вы можете прочитать ответы на другие часто задаваемые вопросы о финансировании активов здесь

Годовые инвестиционные пособия

Многие организации стремятся максимизировать налоговые льготы корпораций за счет использования своих годовых инвестиционных пособий (AIA) при приобретении новых активов.Эти льготы предоставляют организациям мгновенные налоговые льготы на 100% стоимости вновь приобретенного актива. С 1 января 2019 года размер пособия увеличился до 1 миллиона фунтов стерлингов в год.

Однако, чтобы претендовать на это возмещение, активы должны быть «куплены», а не «сданы в аренду». Это означает, что активы, финансируемые как по операционной, так и по финансовой аренде, не подходят для ЗПК, в отличие от активов, приобретенных с использованием таких методов финансирования, как покупка по контракту и покупка в рассрочку.

Чтобы узнать больше о годовых инвестиционных пособиях, нажмите здесь.

Сводка

Классификация аренды на финансовую или операционную основывается на том, переходят ли риски и выгоды, связанные с правом собственности, на арендатора. Это может быть субъективным, и важно, чтобы договор аренды был тщательно рассмотрен.

Это может быть субъективным, и важно, чтобы договор аренды был тщательно рассмотрен.

Итак, оказывается, дать простое объяснение не так просто! Если есть что-то, что, по вашему мнению, требует дальнейшего уточнения, или у вас есть вопросы, добавьте их в комментарии ниже.

Вас также может заинтересовать:

>> Варианты финансирования коронавируса

>> Налоговые последствия лизинга бизнес-автомобилей

Что такое финансовая аренда и операционная аренда? определение и значение

Определение: Финансовая аренда и операционная аренда — это очень распространенная форма договоров аренды, к которой прибегает физическое лицо.Аренда — это соглашение, по которому арендодатель предоставляет арендатору права на использование имущества арендодателя в обмен на определенные периодические платежи.

Финансовая аренда: Финансовая аренда или капитальная аренда относится к соглашению, по которому арендатор получает право собственности на актив до истечения срока аренды. Проще говоря, финансовая аренда — это вид аренды, при котором арендодатель передает все риски и выгоды, связанные с активом, арендатору до истечения срока действия договора аренды.

Проще говоря, финансовая аренда — это вид аренды, при котором арендодатель передает все риски и выгоды, связанные с активом, арендатору до истечения срока действия договора аренды.

Аренда считается финансовой, если она удовлетворяет следующим требованиям:

- По истечении срока аренды арендатор может приобрести актив по выгодной цене.

- Арендатор получает право собственности на актив по истечении срока аренды.

- Срок аренды составляет не менее 75% расчетного срока службы актива.

- Приведенная стоимость арендной платы составляет не менее 90% стоимости актива.

Операционная аренда: Операционная аренда — это вид аренды, при котором арендодатель не передает все риски и выгоды, связанные с активом, на арендатора по истечении срока аренды. Срок операционной аренды очень мал по сравнению с финансовой арендой, и следующие основные характеристики операционной аренды, которые отличаются от других договоров аренды:

- Срок аренды значительно меньше срока эксплуатации оборудования.

- Арендатор может расторгнуть договор аренды даже в кратчайшие сроки и без значительного штрафа.

- Когда право собственности вместе с риском и выгодами лежит на арендодателе и несет ответственность за страхование и техническое обслуживание оборудования, аренда считается «арендой с обслуживанием». Принимая во внимание, что, когда арендатор несет расходы по страхованию и обслуживанию оборудования, операционная аренда называется «сухой арендой».

Таким образом, основное различие между финансовой и операционной арендой заключается в том, что в первом случае арендодатель в значительной степени передает все риски и выгоды, связанные с активами, арендатору, тогда как во втором случае существенная передача рисков отсутствует. а вознаграждения, связанные с правом собственности, переходят к арендатору.

Определение капитальной аренды

Что такое капитальная аренда?

Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета. Капитальная аренда требует, чтобы арендатор отражал активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям. По сути, капитальная аренда считается покупкой актива, а операционная аренда рассматривается как настоящая аренда в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Капитальная аренда требует, чтобы арендатор отражал активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям. По сути, капитальная аренда считается покупкой актива, а операционная аренда рассматривается как настоящая аренда в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Ключевые выводы

- Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета.

- Капитальная аренда требует, чтобы арендатор отражал активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям.

- Операционная аренда отличается по структуре и порядку учета от капитальной аренды.

- Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Как работает аренда капитала

В 2016 году Совет по стандартам финансового учета (FASB) внес поправку в свои правила бухгалтерского учета, обязывающую компании капитализировать все договоры аренды с условиями договоров более одного года в своей финансовой отчетности. Поправка вступила в силу 15 декабря 2018 г. для публичных компаний и 15 декабря 2019 г. для частных компаний.

Поправка вступила в силу 15 декабря 2018 г. для публичных компаний и 15 декабря 2019 г. для частных компаний.

Несмотря на то, что капитальная аренда является договором аренды, GAAP рассматривает ее как покупку активов при соблюдении определенных критериев.Капитальная аренда может оказывать влияние на финансовую отчетность компаний, влияя на процентные расходы, амортизационные расходы, активы и обязательства.

Чтобы квалифицироваться как капитальная аренда, договор аренды должен удовлетворять любому из четырех критериев. Во-первых, срок аренды должен составлять 75% или больше от срока полезного использования актива. Во-вторых, в договоре аренды должна быть предусмотрена возможность выкупа по цене ниже рыночной стоимости актива. В-третьих, арендатор должен получить право собственности в конце срока аренды.Наконец, приведенная стоимость арендных платежей должна превышать 90% рыночной стоимости актива.

Порядок учета операционной и капитальной аренды различается и может существенно повлиять на налоги предприятий.

Сравнение капитальной аренды и операционной аренды

Операционная аренда отличается по структуре и порядку учета от капитальной аренды. Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Операционная аренда раньше учитывалась как внебалансовое финансирование — это означало, что арендованный актив и связанные с ним обязательства по будущим арендным платежам не включались в баланс компании, чтобы поддерживать на низком уровне соотношение долга к собственному капиталу. Исторически сложилось так, что операционная аренда позволяла американским компаниям не допускать отражения активов и обязательств на миллиарды долларов на своих балансах. Однако практика исключения операционной аренды из баланса была изменена, когда вступил в силу ASU 842 Обновление стандартов бухгалтерского учета 2016-02.Начиная с 15 декабря 2018 г. для публичных компаний и с 15 декабря 2019 г. для частных компаний активы в форме права пользования и обязательства, возникающие в результате аренды, отражаются в балансах.

Чтобы классифицировать аренду как операционную, она должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от отражения в учете как капитальная аренда. Компании должны пройти тестирование по четырем критериям — тесты «яркой линии», которые определяют, должны ли договоры аренды регистрироваться в качестве операционной или капитальной аренды:

- В конце срока аренды происходит передача права собственности арендатору

- В договоре аренды предусмотрена возможность приобретения по выгодной цене

- Срок аренды превышает 75% от срока экономической службы актива

- Приведенная стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива

Если ни одно из этих условий не выполняется, аренда может быть классифицирована как операционная аренда, в противном случае она, вероятно, будет капитальной.Налоговая служба (IRS) может реклассифицировать операционную аренду как капитальную, чтобы отклонить арендные платежи как вычет, тем самым увеличив налогооблагаемую прибыль и налоговые обязательства компании.

Учет капитальной аренды

Аренда капитала — это пример включения экономических событий в учет по методу начисления, который требует от компании расчета приведенной стоимости обязательства в своей финансовой отчетности. Например, если компания оценила приведенную стоимость своего обязательства по капитальной аренде в 100000 долларов, она затем записывает дебетовую запись 100000 долларов на соответствующий счет основных средств и кредитовую запись 100000 долларов на счет обязательств по капитальной аренде в своем балансе.

Поскольку капитальная аренда является соглашением о финансировании, компания должна разбивать свои периодические арендные платежи на процентные расходы на основе применимой процентной ставки компании и расходов на амортизацию. Если компания вносит 1000 долларов в ежемесячные арендные платежи, а ее расчетный процент составляет 200 долларов, это создает кредитную запись в размере 1000 долларов на денежном счете, дебетовую запись в 200 долларов на счете процентных расходов и дебетовую запись 800 долларов на счет обязательств по капитальной аренде.

Компания также должна амортизировать арендованный актив с учетом его ликвидационной стоимости и срока полезного использования.Например, если вышеупомянутый актив имеет 10-летний срок полезного использования и не имеет ликвидационной стоимости на основе линейного метода начисления амортизации, компания записывает ежемесячную дебетовую запись в размере 833 доллара на счет амортизационных расходов и кредитовую проводку по накопленным суммам амортизации. счет амортизации. При выбытии арендованного актива основное средство кредитуется, а счет накопленной амортизации дебетуется на остаток.

Капитальная аренда против операционной аренды

Капитальная аренда против операционной аренды

Капитальная аренда (или финансовая аренда) рассматривается как актив на балансе компании, в то время как операционная аренда — это расходы, которые остаются вне баланса.Думайте о капитальной аренде как о владении частью собственности, а операционную аренду — как об аренде собственности. Существуют значительные различия между капитальной и операционной арендой, и это руководство поможет вам понять разницу между двумя типами аренды и их соответствующими методами учета. Стандарты МСФО (IFRS) которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире.

Существуют значительные различия между капитальной и операционной арендой, и это руководство поможет вам понять разницу между двумя типами аренды и их соответствующими методами учета. Стандарты МСФО (IFRS) которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире.

Капитальная аренда учитывается как задолженность. Они обесцениваются с течением времени и несут процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут.

Чтобы классифицироваться как капитальная аренда по ОПБУ США, должно быть выполнено одно из четырех условий:

- Передача права собственности на актив в конце срока

- Опцион на покупку актива по дисконтированной цене в конце срока

- Срок аренды больше или равен 75% срока полезного использования актива

- Текущая стоимость Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежные потоки (положительные и отрицательные) за весь срок действия инвестиции, дисконтированные до настоящего времени. Анализ NPV представляет собой форму внутренней оценки и широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционной безопасности, арендных платежей, превышающих или равных 90% справедливой рыночной стоимости актива

В качестве альтернативы, при оценке в соответствии с МСФО существует еще один критерий, который можно использовать для квалификации аренды как капитальной:

- Активы по договору аренды являются специализированными, так что только арендатор может использовать их без внесения значительных изменений в активы

Операционная аренда используется для краткосрочной аренды активов и аналогична аренде, поскольку не предполагает передачи права собственности.Периодические арендные платежи рассматриваются как операционные расходы и относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или, влияющая как на операционную, так и на чистую прибыль. Напротив, капитальная аренда используется для сдачи в аренду долгосрочных активов и предоставления арендатору прав собственности.

Прибыль или, влияющая как на операционную, так и на чистую прибыль. Напротив, капитальная аренда используется для сдачи в аренду долгосрочных активов и предоставления арендатору прав собственности.

Порядок учета: капитальная аренда и операционная аренда

Капитальная и операционная аренда подлежат разному учету как для арендатора, так и для арендодателя.Для проведения собеседований с финансами начального уровня достаточно понять, как вести учет только арендатор.

Учет операционной аренды относительно прост. Арендные платежи считаются операционными расходами и отражаются в отчете о прибылях и убытках. Фирма не владеет активом, и, следовательно, он не отображается в балансе, и фирма не оценивает амортизацию Методы амортизации Наиболее распространенные типы методов амортизации включают линейную амортизацию, двойное уменьшение баланса, единицы продукции и сумма лет цифр.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. за актив.

Напротив, аренда капитала подразумевает передачу прав собственности на актив арендатору. Аренда считается ссудой (заемное финансирование), а процентные платежи относятся на расходы в отчете о прибылях и убытках.

Текущая рыночная стоимость актива включается в баланс в составе активов, а амортизация начисляется в отчете о прибылях и убытках.С другой стороны, сумма кредита, которая представляет собой чистую приведенную стоимость всех будущих платежей, включается в обязательства.

В целом по договорам капитальной аренды расходы признаются раньше, чем по аналогичным договорам операционной аренды.

Преимущества капитальной аренды

Есть много преимуществ капитальной аренды, в том числе следующие:

- Арендатору разрешено требовать амортизации актива, что снижает налогооблагаемую прибыль

- Процентные расходы также снижает налогооблагаемую прибыль

Преимущества операционной аренды

Операционная аренда также имеет много преимуществ:

- Операционная аренда обеспечивает большую гибкость для компаний, поскольку они могут чаще заменять / обновлять свое оборудование

- Нет риска морального износа, так как передачи права собственности не происходит

- Учет операционной аренды проще

- Арендные платежи не подлежат налогообложению

Заключение

Поскольку компании обычно используют как капитальную, так и операционную аренду, полезно для понимания бухгалтерского учета и соразмерного налога режим для каждого из этих типов аренды как для арендодателя, так и для арендатора. У каждого типа аренды есть свои преимущества. В зависимости от требований компании и налоговой ситуации они могут выбрать один или другой, или, возможно, даже их комбинацию для разных типов активов.

У каждого типа аренды есть свои преимущества. В зависимости от требований компании и налоговой ситуации они могут выбрать один или другой, или, возможно, даже их комбинацию для разных типов активов.

Другие ресурсы

CFI — глобальный поставщик сертификата финансового моделирования и оценки (FMVA) ® Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, чтобы помочь каждому стать финансовый аналитик мирового уровня.Чтобы продолжить изучение других вопросов бухгалтерского учета, ознакомьтесь с дополнительными бесплатными ресурсами CFI:

- Lease AccountingLease AccountingLease Accounting guide. Аренда — это контракты, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на деньги или другие активы. Двумя наиболее распространенными видами аренды в бухгалтерском учете являются операционная и финансовая (капитальная аренда). Преимущества, недостатки и примеры

- Prepaid LeasePrepaid LeasePrepaid Аренда используется для структурирования материальных активов таким образом, чтобы у арендатора была возможность приобрести актив по истечении срока аренды.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что может быть классифицировано несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

Преимущества, недостатки и примеры

Преимущества, недостатки и примерыОпределение договора аренды и пример | InvestingAnswers

Что такое аренда?

Есть много видов аренды.Некоторые разрешают арендатору купить актив в конце срока аренды, некоторые, например, нет. Тем не менее, аренда является юридическим договором, и нарушение договора аренды может привести к денежному ущербу или другим средствам правовой защиты в судебном порядке. Как правило, в договорах аренды указываются даты аренды, требуемые платежи и гарантируется, что арендодатель фактически владеет активом, который он или она сдает в аренду арендатору.

Как правило, в договорах аренды указываются даты аренды, требуемые платежи и гарантируется, что арендодатель фактически владеет активом, который он или она сдает в аренду арендатору.

Учет аренды может быть сложным. Существует два основных типа: операционная аренда и капитальная аренда.Операционная аренда — это просто аренда актива, которая не дает арендатору прав, аналогичных правам владельца актива. Как правило, арендные платежи по капитальной аренде отражаются в отчете о прибылях и убытках и, таким образом, уменьшают прибыль.

Капитальная аренда противоположна — она дает арендатору права, аналогичные правам владельца актива. Как правило, арендные платежи по договору капитальной аренды отражаются в балансе и, следовательно, не уменьшают прибыль.

Правила GAAP гласят, что для определения того, является ли аренда операционной арендой, она не должна иметь ни одной из следующих характеристик:

1.Срок аренды не должен превышать 75% срока действия актива.

2. Арендодатель не может передать право собственности на актив арендатору по окончании срока аренды.

Арендодатель не может передать право собственности на актив арендатору по окончании срока аренды.

3. Не может быть опциона на покупку актива по «выгодной цене» в конце срока аренды.

4. Приведенная стоимость арендных платежей не может превышать 90% справедливой рыночной стоимости актива.

Как работает аренда?