Аккредитив: что такое аккредитивная форма оплаты простыми словами

Ведение бизнеса подразумевает тесное взаимодействие с поставщиками и покупателями. При заключении сделок купли-продажи с новыми поставщиками нужны гарантии, что партнер окажется надежным. Для подстраховки часто используется аккредитивная форма оплаты услуг.

Что такое аккредитив простыми словами

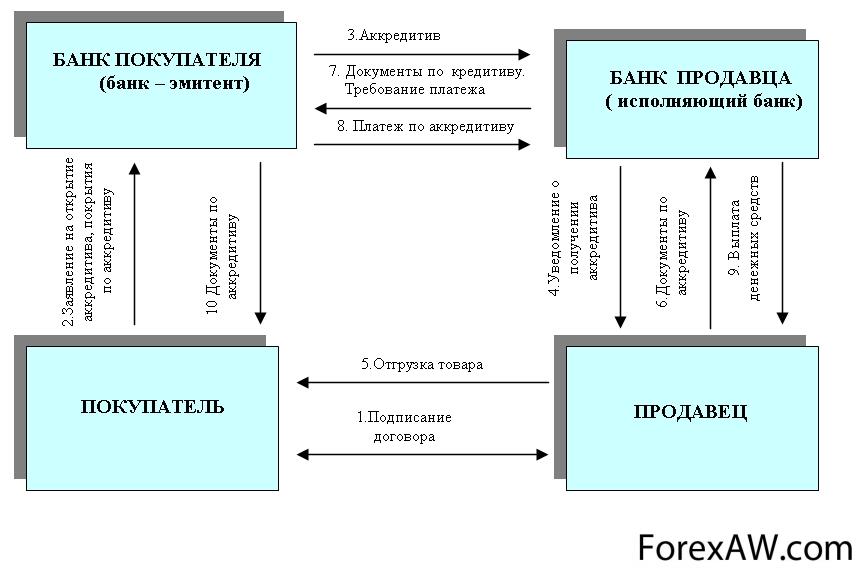

Аккредитив — это услуга банков по проведению расчета между участниками сделки. Простыми словами аккредитив — это инструмент безналичного расчета, предлагаемый банками. Главная функция оплаты через аккредитивный счет – это безопасность. Банк выступает в роли гаранта. Предварительно проверив все пункты договора, юридическую чистоту контрагентов, их платежеспособность, берет на себя материальное обязательство, подтверждающее надежность сделки. Банк выполнит роль поручителя для обеих сторон. При этом поставщик уверен в получении денег, а покупатель платит деньги за качественный товар, а не за «мыльный пузырь».

Стороны сделки

- покупатель (аппликант) – свершает покупку, инициирует расчет через аккредитив в банке;

- продавец (бенефициар) – поставляет товар или услугу и получает за это оплату от покупателя через аккредитив.

В качестве продавца и покупателя выступают физлица, ИП, организации.

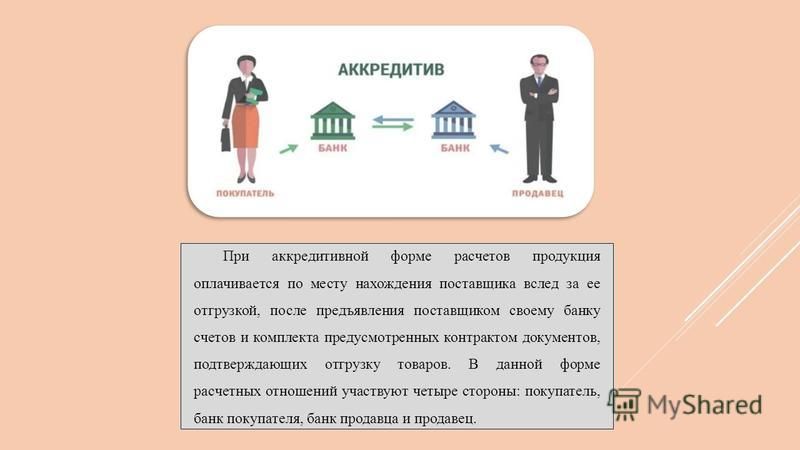

- Банк-эмитент – посредник между продавцом и покупателем, в котором открывается аккредитивный счет. Уполномочен совершать денежные операции по условиям сделки.

- Исполняющий (авизирующий) банк – выбирается продавцом и также выступает посредником между участниками сделки. Он же выплачивает деньги бенефициару после того, как проверит подтверждающие документы.

В основном эмитента и исполнителя представляет одна и та же банковская организация. Второй банк привлекается чаще в международных сделках.

Коммуникации в обоих банках-посредниках происходят без участия сторон, на основе договора сделки купли-продажи.

Для каких сделок подойдет

Аккредитив открывается для операций, связанных с оборотом крупных денег, как на международном уровне, так и внутри страны.

Это может быть:

- экспорт, импорт, товаров;

- сделки с недвижимостью на первичном и вторичном рынке;

- купля-продажа техники — авто, яхты, производственного оборудования;

- оплата дорогих услуг. Например, услуги адвоката, или консалтинговые услуги;

- реализация долей бизнеса, ценных бумаг на фондовом рынке;

- расчеты по купле-продаже дорогих ювелирных изделий, произведения искусства;

- другие операции.

Для недорогих товаров этот вид расчета неудобен из-за высоких банковских комиссий, и оформление занимает неоправданно много времени.

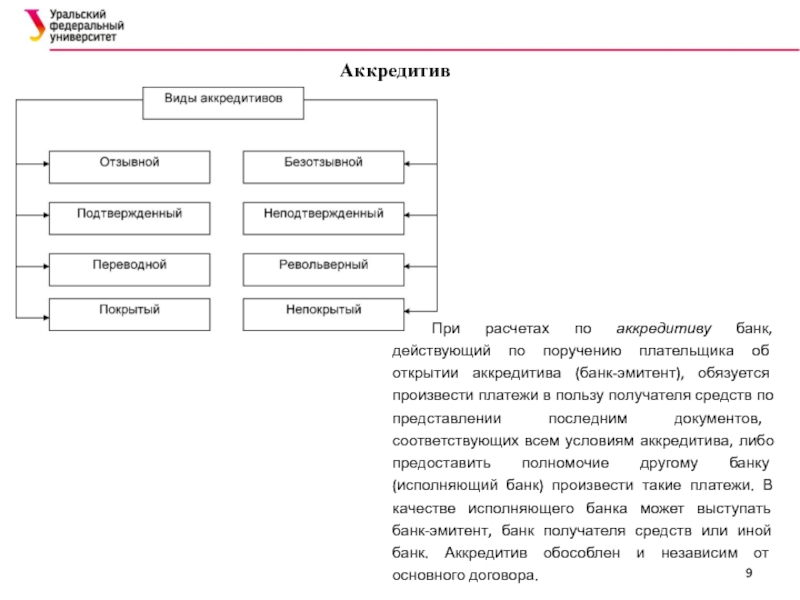

Виды аккредитивов

Чтобы привлечь больше клиентов, Положением Центрального Банка утверждены несколько форм аккредитива.

Популярные формы аккредитива | |

Отзывной | Ненадежен, так как допустимы изменения условия расчета покупателем или его отмена без согласования с продавцом (ст. |

Безотзывной | Изменения условий возможны с согласования обеих сторон, а также с банками, которые не всегда дают согласия на внесение корректировок. |

Неподтвержденный | |

Подтвержденный | Исполнительный банк также принимает на себя материальную ответственность за выплату. Если по непредвиденным обстоятельствам продавец не получит денег по вине банковских организаций, то претензии выставляются любому из них. |

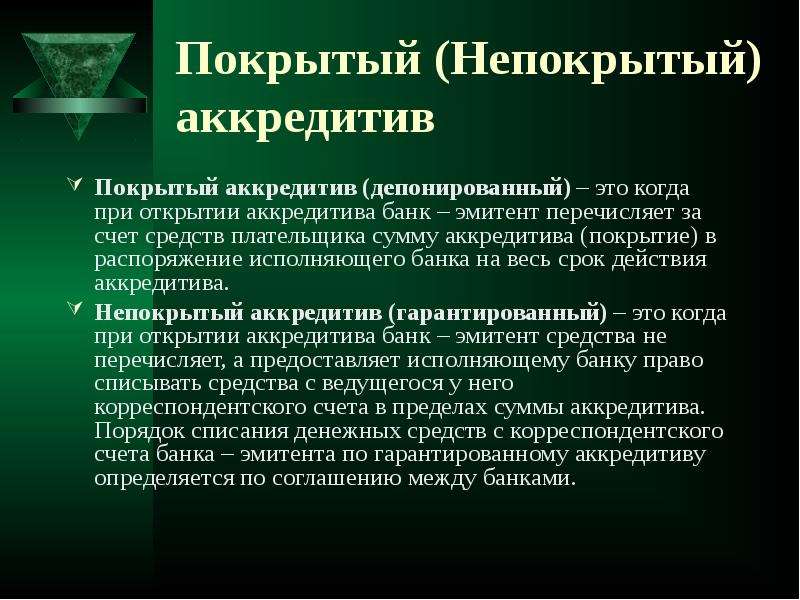

Покрытый | При оформлении, банк эмитент перечисляет исполняющему банку деньги еще до завершения сделки. |

Непокрытый | Деньги числятся на счете банка-эмитента, но у банка исполнителя есть право самостоятельного списания, после предоставления продавцом подтверждающих документов. В этом случае оплата затянется. |

Менее популярные формы | |

Кумулятивный | Деньги, оставшиеся после завершения сделки, зачисляются в счет другого аккредитива. |

Некумулятивный | Денежные остатки возвращаются на счета покупателя. |

Револьверный | Используется в случае долгосрочных отношений, когда поставки товара и расчет по ним проводятся последовательно с определенной периодичностью. |

Аккредитив с красной оговоркой | Банк перечисляет на счета продавца аванс, после этого тот начинает процедуру отгрузки товара или оказания услуги, остальные деньги перечисляются после полного выполнения сделки. |

868 ГК РФ).

868 ГК РФ).

Он сложен в плане оформления, чаще используется зарубежными партнерами.

Он сложен в плане оформления, чаще используется зарубежными партнерами.При выборе покупателем вида аккредитивного счета, его необходимо согласовать с продавцом и прописать в договоре купли-продажи.

Операции по аккредитивным сделкам

Для сделок на международном уровне расчет через счет аккредитив максимально снижает риски связанные с:

- колебаниями валюты и нестабильной экономической ситуацией;

- сложностями с проверкой информации о юридической чистоте и платежеспособности контрагента.

Спорные судебные вопросы на международном уровне вести тяжелее из-за различия в прописанном законодательстве каждой страны. Основным законодателем в процедурах международного аккредитива считается Международная Торговая Палата.

Внутри России этот инструмент менее популярен. Но из-за надежности число пользователей растёт.

Лидер рынка в данном сегменте – Сбербанк именно он больше всех заинтересован тем, как выглядит аккредитив на Российском рынке по сравнению с другими странами. Банк активно участвует в коррективах законодательства относительно аккредитивов и приближения их к мировым стандартам.

Количество сделок с расчетом через аккредитив за последние пять лет увеличились более чем на 10%. Это свидетельствует о стабильном росте направления рынка.

На территории РФ регулируется нормативами:

- Гражданский кодекс РФ, Глава №46, ст. 867-873;

- Положения ЦБ РФ № 2-П от03.10.2002; № 222-П от 01.04.2003; № 205-П от 5 декабря 2002 г.

Аккредитивы для физических лиц пока мало распространены, отчасти из-за новизны процедуры, сложности оформления, и высоких комиссий.

Успехом пользуется покупка недвижимости через аккредитив. В отличие от расчета через банковскую ячейку, все операции производятся безналичным путем.

Услуга разрешена при оформлении ипотеки. Также для приобретения недвижимости на этапе строительства, в этом случае застройщик получит деньги только после сдачи объекта в эксплуатацию.

Основные этапы в процедуре аккредитования

Последовательность открытия аккредитива и расчеты по этой системе схожи как для организаций и ИП, так для физлиц.

Договор купли-продажи

Это основной документ для участников. В договоре обязательно прописывается:

- предмет договора, сроки выполнения и цена;

- вид аккредитива, как способ расчета;

- реквизиты сторон, включая банки эмитента и исполнителя;

- условия окончательного расчета с поставщиком;

- права и ответственность сторон.

На основании подписанного договора аппликант оформляет заявление в банке-эмитенте на открытие аккредитивного счета. Зачисляет деньги, оплачивает комиссию за услугу. Для наполнения аккредитивного счета бенефициант может воспользоваться кредитными средствами банка, c меньшей процентной ставкой.

Авизование аккредитива

По инициативе бенефициара привлекается исполняющий или авизирующий банк, выступающий в качестве дополнительного контролера и гаранта сделки.

При непокрытом аккредитиве на банке исполнителе нет материальной ответственности, но вместе с банком-эмитентом он дает продавцу гарантии юридической чистоты сделки.

При покрытом аккредитиве деньги числятся на счетах исполняющего банка, поэтому материальная ответственность лежит на обеих финансовых организациях.

Процедура привлечения авизирующего банка требует времени и оплачивается дополнительно. Коммуникации между банками проходят без участия сторон сделки.

После проверки банк исполнитель уведомляет поставщика о зачислении денег, и тот приступает к выполнению своей части договора.

Исполнение аккредитива

Обязательства поставщика считаются выполненными, когда банку предоставлены подтверждающие документы, на обработку и проверку которых уйдет некоторое время.

Если процедуры не нарушены, банк перечислит деньги в оговоренные в договоре сроки. С привлечением авизующего банка понадобится больше времени.

С привлечением авизующего банка понадобится больше времени.

Платеж переводится сразу после проверки документации банком или с отсрочкой, оговорённой при оформлении аккредитива.

Возможна оплата по предъявлении векселя, выписанного банком на тот момент, когда открывался аккредитив. Это ценная бумага, в которой прописано долговое обязательство векселедателя. Банковская организация обязуется выплатить прописанную в нем сумму предъявителю. После окончания расчета с поставщиком аккредитива считается выполненным.

Преимущества и недостатки аккредитива

Открытие аккредитива требует времени и ответственного подхода, отнестись к заполнению документов нужно скрупулёзно.

Рассмотрим достоинства аккредитивной системы оплаты.

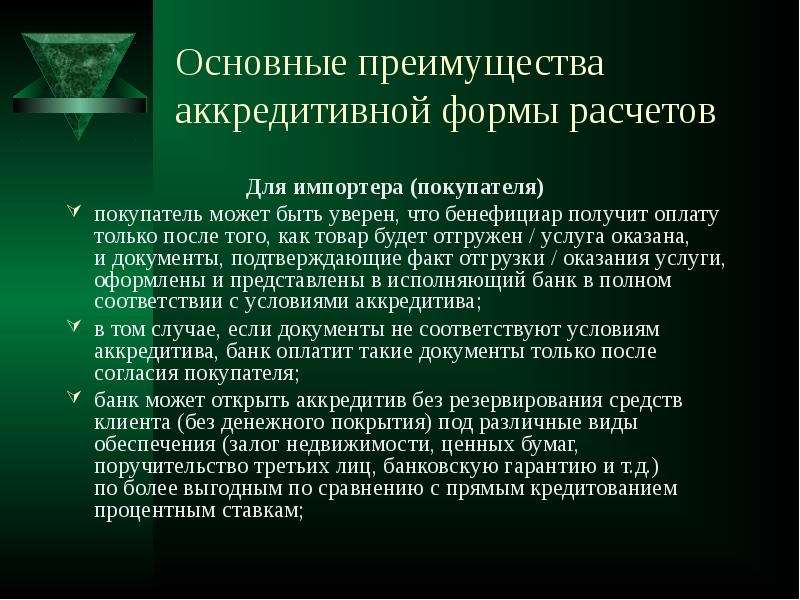

- Прежде всего, это безопасность. Сделка юридически защищена, значит, нарушения могут быть обжалованы в суде.

- Оплата товара или услуги осуществляется безналичным путем. Для этого нужны только правильно оформленные документы.

- Иностранных партнеров аккредитив страхует от рисков, таких как скачки валют, нестабильность экономической ситуации в странах.

- Сохраняется гарантия оплаты товара, так как деньги уже внесены на аккредитивный счет.

- Своевременность оплаты – банки заинтересованы в выполнении обязательств в оговоренные сроки, от этого зависит их репутация.

- Покупатель получает товар максимально быстро, так как задержки со стороны продавца вдут к нарушениям договора, и как следствие к штрафам и отсрочкам оплаты.

- При кредитовании сделки проценты по кредиту ниже.

Если сделка не состоится, деньги возвращаются на счет покупателя.

Недостатки тоже присутствуют.

- длительность оформления сделки посредством услуги через аккредитив;

- возможны сбои в работе банковских систем, удлиняющие проверки и переводы;

- бумажная волокита, требуется оформить много документов;

- высокая комиссия, которую взимают банки;

- для отражения в бухучете нужен бухгалтер высокой квалификации, это требует увеличения расходов на выплату ЗП.

Тем не менее, аккредитив надежен! Его популярность в России растет с каждым годом.

Аккредитив. Разбираемся, что это такое и зачем оно нужно. — Парк-Недвижимость

Аккредитив это финансовый инструмент, который предлагает банк для контроля расчета между покупателем и продавцом. Иными словами, это ячейка — счет в банке, деньги на которой замораживается, и могут быть выданы только после регистрации объекта недвижимости на покупателя. Главным плюсом этой формы расчетов служит гарантия получения полной оплаты по договору, при условии выполнения его условий, при невысокой цене услуги.Что такое банковский аккредитив

При приобретении недвижимости, почти каждый покупатель или продавец стремятся максимально обезопасить себя от недобросовестных участников сделки. Аккредитив в банке при покупке квартиры призван максимально обезопасить взаиморасчеты. В таком случае банк становится гарантом, и следит за исполнением договора между сторонами.

В банке будет открыт безналичный аккредитивный счет, на который от покупателя поступают денежные средства для приобретения недвижимости. Следующим шагом эти деньги будут перечислены на корреспондентский счет банка-исполнителя, в котором, как правило, открыт счет продавца объекта недвижимого имущества). В тот момент, когда квартира (или иной объект) будет оформлена в собственность новым владельцем, а продавец предоставит документальные доказательства, ему на банковский счет будет перечислены денежные средства.

Следует заранее договориться об использовании банковского аккредитива в процессе купли-продажи. Его использование указывается в содержании договора, а так же, как правило, и в его названии. Наименование может быть такого вида: «Договор купли-продажи квартиры №___(аккредитив)».

Плюсы и минусы аккредитива

Перед использованием этого финансового инструмента следует ознакомиться с его минусами и плюсами.Преимущества банковского аккредитива:

Основным плюсом стоит особенно выделить это надежность расчета между сторонами. К тому же, нет необходимости проверять подлинность купюр и оплачивать данную услугу банка. В случае использования аккредитива банк тщательно все проверяет, так как заинтересован в исполнении всех условий договора и чистоте сделки. Сто процентная гарантия получения средств при исполнении обязательств, исключена пропажа средств.

К тому же, нет необходимости проверять подлинность купюр и оплачивать данную услугу банка. В случае использования аккредитива банк тщательно все проверяет, так как заинтересован в исполнении всех условий договора и чистоте сделки. Сто процентная гарантия получения средств при исполнении обязательств, исключена пропажа средств. И еще одним плюсом будет не высокая цена за данную услугу, как правило, она не дороже аренды депозитарного сейфа, без учета услуг по проверку и расчету купюр.

И недостатки:

Усложненный документооборот всвязи с тщательными проверками. Так же сделка может проходить медленнее, чем при других способах взаиморасчета. В некоторых банках чрезмерно завышена цена услуги.Виды аккредитивов

отзывной аккредитив — редкий вид финансового обязательства, при котором покупатель имеет право отозвать внесенную сумму и закрыть счет в любое время.

безотзывный аккредитив — покупатель не имеет возможности отозвать средства без согласия продавца.

безакцептный аккредитив — по завершению регистрации квартиры на нового покупателя, продавец имеет право обратиться за получением денег без присутствия плательщика.

Особенности при совершении сделки

Сделка с использованием аккрдитива требует открытия счета в банке, на который покупатель внесет денежные средства на приобретение квартиры. Перед этим должно быть сделано:

Договор купли-продажи с указанным порядком расчетов через аккредитивный счет составлен и подписан.

Покупателем подано в банк заявление об открытии ему аккредитивного счета.

В договоре в таком случае указывается:

-

банк-эмитент. Это банк, который открывает аккредитивный счет покупателю недвижимости.

-

банк-исполнитель. Банк выдающий средства продавцу.

-

получатель «замороженной» суммы.

-

перечень документов, необходимых к предъявлению продавцом, а так же срок.

-

определение, кто из сторон несет расходы по открытию счета. (как договоритесь)

-

срок открытия счета, и внесения на него денег.

-

Ответственность сторон за нарушения сроков.

В тот момент, когда счет открыт, а необходимая сумма внесена, обязательства покупателя считаются исполненными, а банк-эмитент информирует продавца. Для получения денег продавцу требуется исполнить свою часть договора, т.е передать квартиру в собственность покупателя. Срок, в который он должен это сделать, ограничен и прописан в договоре.

Передав квартиру, продавец должен предоставить банку-исполнителю договор купли-продажи, зарегистрированный в Росреестре. В случае, если в договоре указаны еще дополнительные документы, нужно предоставить и их. Банк проверяет их в течении нескольких дней, и, когда убедится, что все в порядке, деньги отправляются на счет продавца.

В случае, если в договоре указаны еще дополнительные документы, нужно предоставить и их. Банк проверяет их в течении нескольких дней, и, когда убедится, что все в порядке, деньги отправляются на счет продавца.

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Вклады банка Открытие для физических лиц. Условия и калькулятор депозитов

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Где можно взять кредит, если ты в черном списке?

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Аккредитив Сбербанка. Что это такое и с чем его едят? — блоги риэлторов

Тамила Юсуфова3 августа 2018, 8:07

Спасибо. Валентина, раз вы взялись внести ясность по теме «Аккредитив», то осмелюсь задать ещё вопросы (заранее прошу прощения за наивность и некомпетентность).

Во-первых, стоит ли заранее, т. е. до заключения ДКП, открывать аккредитив с целью аккумулировать постепенно на нём денежные средства? Дело в том, что семья имеет несколько счетов в разных банках с разными сроками окончания вкладов (разлёт по срокам +- 3 недели).

Во-вторых, в каком городе надо открывать аккредитив — там, где живём, или в Москве ,т.е там, где будем приобретать недвижимость ? Т. е. открыть аккредитив в Москве и перегонять туда деньги из провинции, или открыть аккредитив по месту жительства и потом использовать его при покупке?

е. открыть аккредитив в Москве и перегонять туда деньги из провинции, или открыть аккредитив по месту жительства и потом использовать его при покупке?

Ответить

Глеб ПановПровереноЦИАН

Участник программы «Работаю честно»

Служба контроля качества регулярно проверяетобъявления данного агента

Узнать подробнее6 августа 2018, 11:18Тамила, добрый день!

Открыть аккредитив заранее невозможно, так как для открытия аккредитива необходимо подписать договор купли-продажи квартиры, где изложены все условия аккредитива: срок, сумма, расходы по оплате, условия открытия аккредитива, счет продавца куда перечисляются денежные средства. Поэтому для подготовке к сделке через аккредитив просто откройте счет в банке, где будет открываться аккредитив и перечислите на него все денежные средства с других счетов (может взиматься комиссия, уточняйте это). Открывать аккредитив удобнее там, где проходит сделка, так как надо предоставлять документы после государственной регистрации перехода права собственности в банк, где открыт аккредитив.

Тамила Юсуфова6 августа 2018, 11:37

Спасибо, Глеб. Теперь у меня полное понимание алгоритма действий.

А что ВЫ скажете про аккредитив через Сбербанк? Уж слишком много негативной информации об этом банке ( я имею ввиду и неповоротливость гиганта, и рассказы о блокировках счетов в свете борьбы с терроризмом). Быть может, спокойнее воспользоваться услугой другого банка?

Глеб ПановПровереноЦИАН

Участник программы «Работаю честно»

Служба контроля качества регулярно проверяетобъявления данного агента

Узнать подробнее6 августа 2018, 12:12Ну про блокировки счетов на основании 115-ФЗ это все «пугалки», прессе надо о чем-то писать вот она и пишет, раздувая каждый «чих». Если Вы не связаны с коммерческой деятельностью, не являетесь ИП или учредителем юр. лица, то никаких проблем возникнуть не должно. Конкретно про аккредитив Сбербанка (не путать с сервисом безопасных расчетов, который не является аккредитивом, но похож по принципу действия) ничего плохого сказать не могу. Пришли в банк с документами, показали их, специалист снял копии и заверил их и ждете перечисления денежных средств на счет Продавца, а по закону срок перечисления денежных средств не может превышать более 3-х дней на основании ФЗ «О банках и банковской деятельности». Так называемые «Списки террористов» (от ФСБ), которые один раз в месяц обновляются в банке приносятся в любой банк, а соответственно они везде одинаковые, поэтому от смены банка «сумма» не меняется. К слову Сервис безопасных расчетов Сбербанка (похожий на аккредитив) достаточно неплохая штука, но там есть ограничения по документам на основании которых перечисляются денежные средства, если не принципиально вставлять в условия акт приема-передачи и «чистую» Форму 9, то можно воспользоваться этим сервисом, но лучше вместе с электронной регистрацией (все вместе 10000р + 2000р = 12000р).

Пришли в банк с документами, показали их, специалист снял копии и заверил их и ждете перечисления денежных средств на счет Продавца, а по закону срок перечисления денежных средств не может превышать более 3-х дней на основании ФЗ «О банках и банковской деятельности». Так называемые «Списки террористов» (от ФСБ), которые один раз в месяц обновляются в банке приносятся в любой банк, а соответственно они везде одинаковые, поэтому от смены банка «сумма» не меняется. К слову Сервис безопасных расчетов Сбербанка (похожий на аккредитив) достаточно неплохая штука, но там есть ограничения по документам на основании которых перечисляются денежные средства, если не принципиально вставлять в условия акт приема-передачи и «чистую» Форму 9, то можно воспользоваться этим сервисом, но лучше вместе с электронной регистрацией (все вместе 10000р + 2000р = 12000р).

Тамила Юсуфова6 августа 2018, 12:45

Глеб, почти утешили. Но лично я являюсь ИП, и как подстраховаться? Все вышеупомянутые операции совершать от имени мужа или дочери?

Глеб ПановПровереноЦИАН

Участник программы «Работаю честно»

Служба контроля качества регулярно проверяетобъявления данного агента

Узнать подробнее6 августа 2018, 13:49Если покупаете без кредитных денежных средств, то проблем не вижу, если Вы со счета ИП переведете, но если сильно прямо уже перестраховываться и есть возможность на дочь купить, то наверное лучше сделать так.

Тамила Юсуфова6 августа 2018, 14:31

Спасибо, так и сделаю.

Добавить комментарий

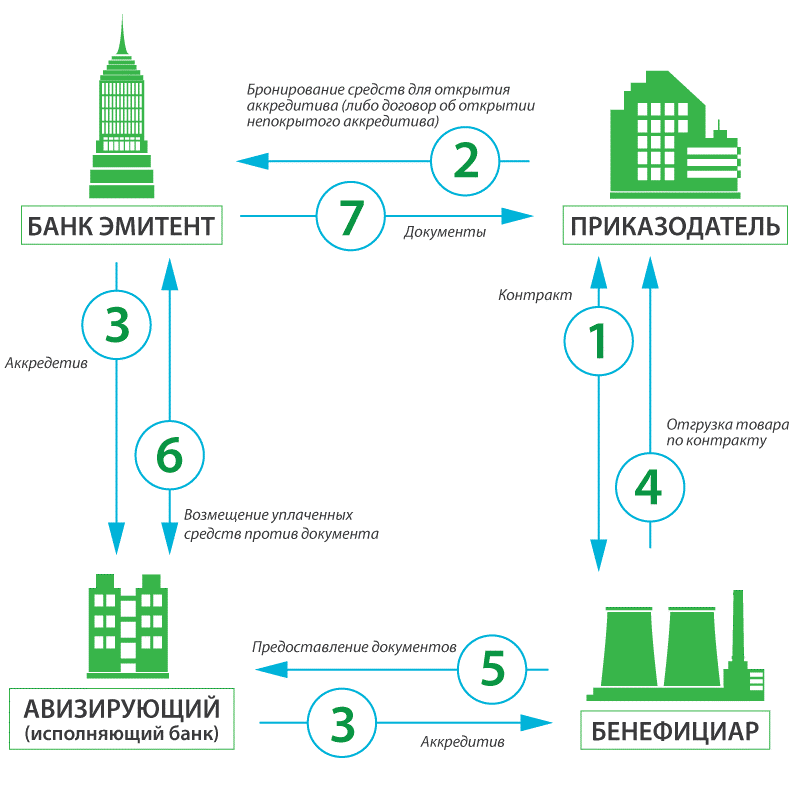

Аккредитив: определение термина простыми словами

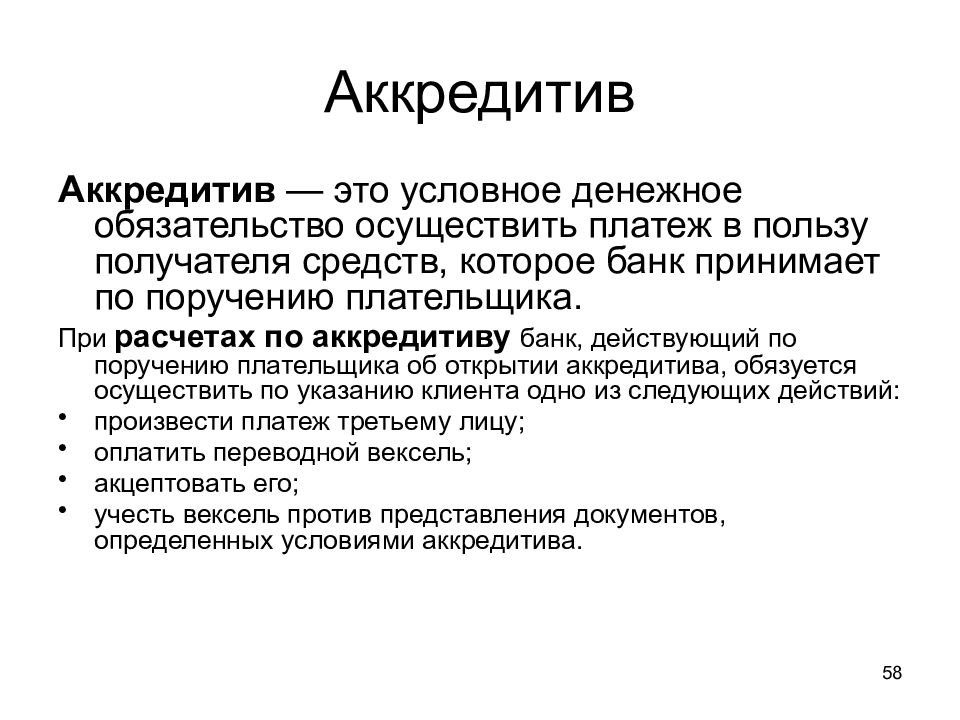

Аккредитив – это банковское обязательство выплатить оговоренную сумму третьему лицу по просьбе клиента при предъявлении получателем платежа документов, согласованных этим аккредитивом.

Клиент, который поручает банку открыть аккредитив, называется плательщиком или аппликантом, а получатель денежных средств — бенефициаром. При этом сам банк играет роль независимого гаранта между участниками сделки и не влияет на условия аккредитивного договора.

Например, при заключении договора с новым поставщиком предприятие опасается работать по предоплате. Тогда покупатель открывает банковский аккредитив на сумму, равную размеру поставки. Отгрузочные документы выступают свидетельством исполнения обязанностей поставщика. После передачи груза покупателю эти документы отправляются в исполняющий аккредитив банк. Он производит оплату по указанным реквизитам, при этом удерживает с покупателя комиссию за свои услуги. Аккредитив служит гарантией для поставщика получения оплаты за товар.

Он производит оплату по указанным реквизитам, при этом удерживает с покупателя комиссию за свои услуги. Аккредитив служит гарантией для поставщика получения оплаты за товар.

Такая форма расчетов применяется как во внутренних, так и в международных сделках и регулируется разными нормативно-правовыми актами:

- Внутрироссийские расчеты — положение № 383 от 19.06.2012г. «О правилах осуществления перевода денежных средств»

- Международные расчеты — унифицированные правила и обычаи для документарных аккредитивов № 600 от 2007 года

Внутрироссийские аккредитивы делятся на:

- Отзывные. Могут быть аннулированы банком в любой момент, используются очень редко из-за вероятности нарушения сторонами прав по договору

- Безотзывные. Обязательства, указанные в таком аккредитиве, не могут быть изменены. Оплата производится строго после предоставления согласованных документов

- Покрытые (депонированные). Такой аккредитив выплачивается из суммы, которую плательщик предварительно вносит на аккредитивный счет. При этом кредитная организация несет минимальную нагрузку: ей не приходится вкладывать собственные деньги в эту сделку, даже временно

- Непокрытые (гарантированные). Такие аккредитивы выплачиваются из собственных средств банка на корреспондентском счету

- Подтвержденный. В этом случае исполняющий банк берет на себя обязательства по аккредитиву.независимо от того, будут ли ему перечислены средства или нет

- Неподтвержденный. В этом случае обслуживающий получателя платежа банк просто известит его о транзакции, совершенной исполняющим банком

Такой аккредитив выплачивается из суммы, которую плательщик предварительно вносит на аккредитивный счет. При этом кредитная организация несет минимальную нагрузку: ей не приходится вкладывать собственные деньги в эту сделку, даже временно

Такой аккредитив выплачивается из суммы, которую плательщик предварительно вносит на аккредитивный счет. При этом кредитная организация несет минимальную нагрузку: ей не приходится вкладывать собственные деньги в эту сделку, даже временноАккредитивный договор в целях надлежащего исполнения обязательств должен содержать следующие реквизиты и сведения:

- Наименование плательщика

- Наименование получателя

- Наименования выпускающего и принимающего банка

- Форму аккредитива

- Сумму, депонируемую в банке для совершения сделки

- Список документов, свидетельствующих об исполнении обязательств по договору, с подробным описанием

- Способ извещения получателя об открытии аккредитива

- Способ уведомления плательщика об открытии счета

- Сроки действия контракта

- Размер комиссионных выплат

- Порядок расчетов

- Алгоритм действий в случае неисполнения обязательств по договору

- Другие права и обязанности сторон

Источники

Виды аккредитива, порядок получения, требования к договору аккредитации

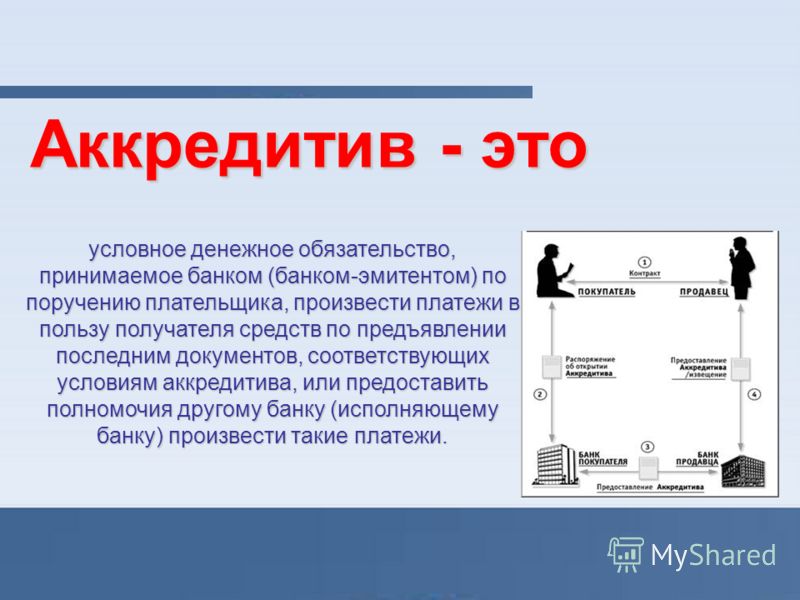

Аккредитив – это банковский счет, который создается с целью резервации денег покупателя на какое-то время в ходе проведения сделок о продаже товаров или услуг. Банк, в котором открыт аккредитивный счет, контролирует соблюдение сторонами сделки всех договоренностей, перечисленных в контракте купли-продажи. Банк, в котором открыт аккредитив, называется банком-эмитентом.

Банк, в котором открыт аккредитивный счет, контролирует соблюдение сторонами сделки всех договоренностей, перечисленных в контракте купли-продажи. Банк, в котором открыт аккредитив, называется банком-эмитентом.

Банк-эмитент ответственен за сроки и суммы оплаты. Оплаты банком-эмитеном совершаются по поручению банка-плательщика. Денежные средства переводятся на счет получателя только в случае совершившегося факта получения товара или услуги, приемки работ.

Банковский аккредитив помогает покупателю и продавцу проводить сделки без потери денег, имущества, репутации. Банк-эмитент контролирует выполнение условия сделки не только продавцом, но и покупателем. Аккредитивный расчет можно использовать не только в расчетах по России, но и для международных операций.

Аккредитивный счет дает уверенность продавцу в том, что покупатель не подведет с оплатой, а покупатель знает, что в случае неполучения товара или услуги, или получения их в несоответствующем договоренности виде, банк-эмитент вернет деньги покупателю или товар продавцу.

Условия аккредитива

Как открыть аккредитив и совершать расчеты по нему

Если вы решаете обезопасить сделку и оформить открытие аккредитивного счета, нужно подать заявление в ваш банк. В заявлении надо указать:

- номер счета,

- реквизиты банка-плательщика и банка-получателя,

- вид счета и его сумму,

- условия оплаты по аккредитиву,

- наименование и объем товаров или услуг, являющихся объектом сделки,

- ответственность получателя и плательщика,

- список отгружаемых (предоставляемых) товаров/услуг.

Помимо этого, банку нужно предоставить копию договора между покупателем и продавцом.

Когда товар будет отгружен, работа выполнена или услуга оказана, банк долен получить подтверждающие этот факт документы.

Стоимость аккредитива

На аккредитивном счету замораживается денежные средства покупателя в размере указанной в договоре суммы за оплату товара, работ или услуг. Удерживается сумма, обеспечивающая банковскую гарантию аккредитива.

Удерживается сумма, обеспечивающая банковскую гарантию аккредитива.

У аккредитива есть срок действия. Если в указанное время условия договора куплю-продажи по аккредитиву не будут выполнены, то банк-получатель переводит замороженную на аккредитивном счету сумму банку плательщика.

Виды аккредитивов

- Отзывной аккредитив. Может быть отозван плательщиком.

- Безотзывный аккредитив. Его невозможно отозвать.

- Аккредитив с красной оговоркой. Банк-плательщик обязан сделать предоплату по требованию банка-эмитента до получения последним документов по сделке. До электронного документооборота такие договора помечались красными чернилами, отсюда и название.

- Аккредитив покрытый. Эмитент перечисляет предоплату от имени плательщика на срок действия аккредитива.

- Аккредитив непокрытый. Плательщик оплачивает сумму аккредитива Банк-плательщик рассчитывается деньгами со счета в пределах суммы аккредитива.

- Аккредитив подтверждённый. Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.

- Аккредитив револьверный. Выдается на часть суммы, подходит в случае поставок товаров или услуг равными частями.

- Кумулятивный аккредитив. Банк получателя может аккумулировать на счетах получателя деньги по неистраченному аккредитиву и новому аккредитиву в том же банке-эмитенте.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.

Плательщик рассчитывается по аккредитиву вне зависимости от наличия денег на аккредитивному счету.что это такое, для чего нужен, плюсы и минусы

Аккредитив – это банковский продукт, позволяющий защитить дорогостоящие сделки от воздействия неблагоприятных факторов. С его помощью каждая из сторон сделки может вовремя получить свои средства и услуги в строгом соответствии с условиями договора. Но у аккредитива как банковского продукта всегда есть свои особенности от которых напрямую зависит то, как он будет выглядеть и каким образом стороны сделки будут защищены. Brobank расскажет что такое аккредитив, а также как можно наиболее успешно защитить свои сделки с его помощью.

Что такое аккредитив

Аккредитив – это отдельный банковский продукт, при помощи которого осуществляется защита отдельных дорогостоящих сделок от сопутствующих рисков. Если простыми словами, то аккредитив является способом безналичных расчетов, посредником при которых выступает банковская организация. Для осуществления расчетов подобным образом необходимо согласие всех сторон сделки.

Данную услугу предоставляют большинство крупных банков. Детальную информацию и тарифы можно узнать в статьях: аккредитив в Сбербанке и аккредитив в ВТБ.

Суть процесса следующая:

- Участники оформляют специальный аккредитивный счет в банке и заключают договор.

- Одна из сторон должна исполнить свои обязательства, после чего подтвердить факт исполнения при помощи соответствующих документов, предоставленных в банк.

- После документального подтверждения исполнитель получает свою оплату через банк.

Данный способ расчетов может защищать сделки с недвижимостью, куплей-продажей дорогостоящих товаров (например, автомобилей), а также оказание отдельных дорогих услуг.

Особенность аккредитивов – это отсутствие возможности у каждой из сторон обмануть, так как исполнение обязательство контролирует банк и именно ему необходимо подтверждать исполнение своих обязательств. Это исключает, например, неверно оформленные или недооформленные документы при покупке квартиры.

Виды аккредитивов

Существует 4 вида аккредитивов с абсолютно отличающимся функционалом. Каждый потребитель должен выбрать подходящий именно для себя, так как неверно выбранный тип может стать причиной задержек при проведении сделки.

- Покрытый аккредитив — это тот, который можно открыть только при наличии на счете полной суммы денежных средств, которые планируется выплатить.

- Непокрытый используется только при наличии в банке отправителя корреспондентского счета банка-получателя денег. Второй банк списывает деньги со счета клиента, а исполняющий банк предоставляет гарантию.

- Отзывной аккредитив может быть отменен по инициативе отправителя средств, если получатель своих обязательств не выполнил.

- Безотзывной аккредитив никак не может быть отменен отправителем. Но может отменяться получателем.

Второй банк списывает деньги со счета клиента, а исполняющий банк предоставляет гарантию.

Второй банк списывает деньги со счета клиента, а исполняющий банк предоставляет гарантию.Суть аккредитива не меняется в зависимости от того, какой его вид был выбран, но условия могут в значительной степени влиять на процесс сделки.

Как это работает

Основной процесс работы с аккредитивом происходит следующим образом:

- После того как стороны договорились об использовании данного банковского продукта и заполнили заявление, банк открывает специальный аккредитивный счет.

- Плательщик переводит на него средства.

- Исполнитель производит необходимые действия и предоставляет в банк документы по форме. Документы должны подтверждать исполнение условий в полном объеме.

- После проверки документов банк перечисляет деньги на счет исполнителя.

Данная схема наилучшим образом работает в тех случаях, когда гарантом исполнения сделки выступает одна кредитная организация. В этом случае скорость расчетов по аккредитиву заметно возрастает и снижается вероятность какого-либо технического сбоя в процессе.

После окончательного проведения взаиморасчетов и перечисления денег (раскрытие аккредитива) сделка считается завершенной, а участники исполнившими все свои обязательства друг перед другим.

Плюсы и минусы этого метода защиты

Плюсы аккредитивных способов расчетов связаны с безопасностью проводимых операций:

- Гарантия выполнения всех условий сделки.

- Нет необходимости в предоплате.

- Если сделка не состоялась, то деньги возвращаются отправителю.

Минусы связаны со сложностью и необходимостью тратить много денег и времени:

- Расчеты весьма сложны, особенно если банков в схеме несколько.

- Получение денег по аккредитиву возможно только при полном соблюдении условий договора. При отсутствии возможности выполнить какой-либо пункт исполнитель денег не получает.

- В процессе использования данного банковского продукта банк требует оплачивать как сам аккредитивный счет, так и вносить достаточно ощутимые комиссии за сделку.

Но, несмотря на минусы, рекомендуется использовать этот способ расчетов в сделках с неизвестными или сложными партнерами. Разобравшись, что такое аккредитив, вы сможете максимально обезопасить свои средства и защитить себя от неуплат по договору.

Об автореЕвгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 4

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент производит платежи получателю. Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо будет гарантией того, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае неисполнения обязательств держателем и банком-эмитентом.Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива

Ситибанк предлагает аккредитивы покупателям из Латинской Америки, Африки, Восточной Европы, Азии и Ближнего Востока, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней, гарантируя оплату подтверждающим отделением Ситибанка.Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Часто задаваемые вопросы

Что такое аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу вовремя и в полном объеме, что гарантировано банком или финансовым учреждением. Отправляя аккредитив, банк взимает комиссию, обычно в процентах от суммы аккредитива, в дополнение к требованию обеспечения от покупателя.Среди различных форм аккредитивов — возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Какой пример аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где получить кредит может быть труднее. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют существующие отношения, банк осведомлен о кредитоспособности, активах и финансовом состоянии покупателя.

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Как одна из наиболее распространенных форм аккредитивов, коммерческие аккредитивы — это когда банк производит платеж непосредственно бенефициару или продавцу. Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

Как работают безотзывные аккредитивы

Что такое безотзывный аккредитив (ILOC)?

Безотзывный аккредитив (ILOC) — это официальная корреспонденция банка, которая гарантирует оплату товаров или услуг, приобретаемых физическим или юридическим лицом, именуемым заявителем, которое запрашивает аккредитив у банка-эмитента.

Безотзывный аккредитив не может быть отменен или изменен каким-либо образом, кроме как с явного согласия всех участвующих сторон: покупателя, продавца и банка-эмитента.Например, банк-эмитент не имеет права самостоятельно изменять какие-либо условия ILOC после его выпуска.

Ключевые выводы

- Безотзывный аккредитив (ILOC) — это гарантия платежа, выданная банком за приобретенные товары и услуги, которая не может быть отменена в течение определенного периода времени.

- ILOC чаще всего используются для облегчения международной торговли.

- Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца.

Безотзывный аккредитив

Понимание безотзывных аккредитивов

Аккредитив выдается коммерческим банком, гарантируя, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Хотя ILOC является безотзывным, пока он находится в силе, обычно период времени, в течение которого ожидается завершение предлагаемой транзакции, ILOC истекает в определенный момент времени, который указывается в аккредитиве.

Спецификации ILOC

Безотзывные аккредитивы — это официальная банковская корреспонденция, переданная и подтвержденная через банковскую систему Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Это глобальная установка для облегчения финансовых транзакций между банками или другими финансовыми учреждениями, и ILOC передается как MT700 — тип сообщения 700.

ILOC обеспечивает большую безопасность платежа получателю письма, который обычно является продавцом в сделке. К ILOC часто обращаются для крупных строительных проектов, потому что они не являются предметом требований преференций в случае банкротства.

ILOC чаще всего используются для облегчения международной торговли из-за дополнительного кредитного риска, связанного с тем, что две незнакомые друг с другом стороны ведут дела через национальные границы.ILOC заверяет продавца в получении платежа, потому что это гарантия банка-эмитента, банка покупателя, что он произведет платеж в случае, если покупатель этого не сделает. Предоставляя продавцу гарантии оплаты, ILOC также помогает покупателю в организации сделки, которую в противном случае продавец мог бы неохотно совершить.

Как работает ILOC

ILOC — это средство облегчения сделки между покупателем и продавцом с помощью их соответствующих банков.Покупатель запрашивает в своем банке ILOC, который затем отправляется в банк продавца. Помимо защиты от кредитного риска, ILOC обычно также указывает важные детали сделки, такие как цена, условия оплаты, а также время и место доставки товаров. В случае, если покупатель не производит платеж в соответствии с договоренностью, банк покупателя производит платеж банку продавца, который, в свою очередь, осуществляет платеж продавцу, получателю ILOC.

ILOC также могут быть подтверждены или неподтверждены.Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца. При неподтвержденном ILOC банк продавца не несет ответственности за платеж и, по сути, служит только посредником для перевода платежа продавцу из банка покупателя.

Резервный аккредитив (SLOC) Определение

Что такое резервный аккредитив (SLOC)?

Резервный аккредитив (SLOC) — это юридический документ, который гарантирует обязательство банка произвести платеж продавцу в случае невыполнения покупателем или клиентом банка условий соглашения.Резервный аккредитив помогает облегчить международную торговлю между компаниями, которые не знают друг друга и имеют разные законы и правила. Хотя покупатель обязательно получит товар, а продавец получит оплату, SLOC не гарантирует, что покупатель будет доволен товаром. Резервный аккредитив также может называться SBLC.

Как работает резервный аккредитив

SLOC чаще всего ищут компании, чтобы помочь им получить контракт.Контракт является «резервным» соглашением, потому что банку придется платить только в худшем случае. Хотя SBLC гарантирует оплату продавцу, соглашение должно строго соблюдаться. Например, задержка доставки или неправильное написание названия компании может привести к тому, что банк откажется произвести платеж.

Существует два основных типа резервных аккредитивов:

- Финансовый SLOC гарантирует оплату товаров или услуг в соответствии с соглашением. Например, нефтеперерабатывающая компания может организовать такое письмо, чтобы заверить продавца сырой нефти в том, что она может заплатить за огромную поставку сырой нефти.

- SLOC по производительности, который встречается реже, гарантирует, что клиент завершит проект, указанный в контракте. Банк соглашается возместить третьей стороне в случае, если его клиент не завершит проект.

Получатель резервного аккредитива уверен в том, что он ведет бизнес с физическим лицом или компанией, которые способны оплатить счет или завершить проект.

Процедура получения SLOC аналогична заявке на получение кредита.Банк выдает его только после оценки кредитоспособности заявителя.

В худшем случае, если компания обанкротится или прекратит деятельность, банк, выпустивший SLOC, выполнит обязательства своего клиента. Клиент платит комиссию за каждый год действия письма. Обычно комиссия составляет от 1% до 10% от общей суммы обязательств в год.

Преимущества резервного аккредитива

SLOC часто встречается в контрактах, связанных с международной торговлей, которые, как правило, предполагают большие денежные обязательства и сопряжены с дополнительными рисками.

Для бизнеса, которому представлен SLOC, самым большим преимуществом является потенциальная легкость выхода из этого наихудшего сценария. Если в соглашении предусматривается оплата в течение 30 дней с момента доставки, а оплата не производится, продавец может предъявить SLOC банку покупателя для оплаты. Таким образом, продавец гарантированно получает деньги. Еще одним преимуществом для продавца является то, что SBLC снижает риск изменения или отмены производственного заказа покупателем.

SBLC помогает гарантировать, что покупатель получит товары или услуги, указанные в документе.Например, если контракт предусматривает строительство здания, а застройщик не выполняет поставку, клиент представляет банку SLOC, чтобы он был полностью завершен. Еще одно преимущество, когда покупатель участвует в мировой торговле, имеет повышенную уверенность в том, что товар будет доставлен продавцом.

Кроме того, малым предприятиям может быть трудно конкурировать с более крупными и известными конкурентами. SBLC может повысить доверие к своей заявке на проект и часто помогает избежать авансового платежа продавцу.

Связанные : Лучшие компании по ремонту кредитов

Определение объекта

Что такое объект?

Кредитная линия — это официальная программа финансовой помощи, предлагаемая кредитным учреждением для помощи компании, которой требуется оборотный капитал. Типы услуг включают услуги овердрафта, планы отсроченных платежей, кредитные линии (LOC), возобновляемый кредит, срочные ссуды, аккредитивы и ссуды с лимитом погашения. Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Ключевые выводы

- Услуги — это программы финансовой помощи, предлагаемые банками и кредитными учреждениями для помощи компаниям.

- Основными видами услуг являются услуги овердрафта, бизнес-линии, срочные ссуды и аккредитивы.

- Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Как работает объект

Кредитная линия — это соглашение между компанией и государственным или частным кредитором, которое позволяет бизнесу занимать определенную сумму денег для различных целей на короткий период времени.Кредит предоставляется на фиксированную сумму и не требует залога. Заемщик производит ежемесячные или ежеквартальные платежи с процентами до тех пор, пока долг не будет выплачен полностью.

Помещение особенно важно для компаний, которые хотят избежать таких вещей, как увольнение сотрудников, замедление роста или закрытие во время сезонных циклов продаж, когда выручка низкая.

Например, если в ювелирном магазине не хватает наличных в декабре, когда продажи падают, владелец может запросить в банке кредит на 2 миллиона долларов, который будет полностью выплачен к июлю по мере оживления бизнеса.Ювелир использует полученные средства для продолжения работы и выплачивает ссуду ежемесячными платежами в согласованный срок.

Примеры объектов

Краткосрочным заемщикам предоставляется ряд возможностей в зависимости от потребностей предприятий-заемщиков. Эти ссуды могут быть как обязательными, так и неиспользованными.

Овердрафтные услуги

Услуги овердрафта предоставляют компании ссуду, когда денежный счет компании пуст. Кредитор взимает проценты и комиссионные за заемные деньги.Услуги овердрафта стоят меньше, чем кредиты, быстро оформляются и не включают штрафы за досрочное погашение.

Кредитные линии (LOC)

Беззалоговая кредитная линия дает корпорациям доступ к наличным деньгам по конкурентоспособной ставке с гибкими вариантами оплаты. Традиционная кредитная линия предоставляет привилегии на выписку чеков, требует ежегодного пересмотра и может быть востребована кредитором заранее. Нетрадиционная кредитная линия обеспечивает предприятиям быстрый доступ к наличным деньгам и высокий кредитный лимит.

Возобновляемый кредит имеет определенный лимит и ежемесячные платежи не установлены, но проценты начисляются и капитализируются. Компании с небольшими остатками денежных средств, которым необходимо покрыть свои потребности в чистом оборотном капитале, обычно обращаются за возобновляемым кредитом, который обеспечивает доступ к средствам в любое время, когда бизнесу нужен капитал.

Срочные займы

Срочный заем — это коммерческий заем с установленной процентной ставкой и сроком погашения. Компания обычно использует деньги для финансирования крупных инвестиций или приобретений.Среднесрочные ссуды выдаются на срок до трех лет и выплачиваются ежемесячно, возможно, с крупными выплатами. Долгосрочные ссуды могут быть до 20 лет и обеспечены залогом.

Аккредитивы

Внутренние и международные торговые компании используют аккредитивы для облегчения транзакций и платежей. Финансовое учреждение обеспечивает оплату и выполнение обязательств между заявителем (покупателем) и бенефициаром (продавцом).

Как движутся деньги и документы

Выдача LOC

Покупатель запрашивает аккредитив в своем банке, и этот аккредитив пересылается продавцу.Чтобы получить LOC, покупатель обращается в свой банк. Этот банк работает в стране проживания покупателя и, скорее всего, является банком, с которым покупатель в настоящее время ведет дела. Покупатель предоставляет информацию, необходимую банку для выдачи аккредитива, в том числе:

- Сколько стоит оплата?

- Как зовут и адрес продавца (известного как получатель )?

- Когда продавец отправит товар?

- Как продавец отправит товар?

- Куда должна прибыть посылка?

- И многие другие детали

Важность деталей: Важно, чтобы банк правильно указал все детали.LOC является юридически обязывающим договорным обязательством. Эти документы интерпретируются в точности так, как написано. Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

Финансирование: Когда банк выдает аккредитив, банк дает обещание, и банк несет ответственность за отправку денег.Именно это делает аккредитив таким безопасным для продавцов — ответственность за платеж берет на себя банк. По этой причине банк должен быть уверен, что покупатель сможет оплатить платеж. До того, как банк выдаст аккредитив, покупателю, возможно, придется внести средства в банк, или банк может организовать финансирование для покупателя в рамках аккредитива.

Банки и посредники: После выдачи аккредитива банк отправляет его в банк продавца. Этот банк обычно находится в стране продавца и, скорее всего, является банком, с которым продавец уже имеет отношения.Между ними может быть несколько банков, выступающих в качестве посредников, но они для простоты опущены.

Отзыв о продавце: Банк продавца проверяет аккредитив и пересылает его продавцу. На этом этапе продавец должен проверить аккредитив, чтобы убедиться, что он соответствует тому, что он согласился сделать, и что он способен выполнить требования местного аккредитива. Она также должна решить, комфортно ли ей доверять банку-эмитенту и любым другим вовлеченным банкам.

Если все устраивает, продавец может перейти к следующему шагу: произвести и отгрузить товар.

Аккредитив: что такое аккредитив?

Если у вас успешный малый бизнес, клиенты будут регулярно получать выплаты от клиентов. Мы знаем о большинстве распространенных способов получения платежей, таких как кредитные карты, наличные и даже банковские переводы. Однако один из методов, который может быть незнаком многим владельцам малого бизнеса, — это аккредитив. Хотя этот механизм оплаты не так часто используется небольшими местными компаниями в Соединенных Штатах, вы должны понимать, как он работает.Если вы экспортер, включение его в набор инструментов для работы с дебиторской задолженностью может обеспечить своевременные и надежные переводы от покупателей со всего мира.

Что такое аккредитив?Проще говоря, аккредитив (LC) — это обещание произвести оплату, обеспеченное финансовым учреждением и являющееся важной частью торгового финансирования. Если по какой-либо причине покупатель или покупатель (также известный как «заявитель») не может предоставить деньги, банк все равно должен выполнить свою гарантию продавцу.В связи с различными законами международной торговли и возрастающими трудностями в получении своевременной оплаты после отгрузки товаров аккредитив играет важную роль в движении денежных средств экспортера или глобального бизнеса.

В зависимости от того, из какой части мира вы приехали, его также можно назвать «документарный аккредитив» или просто «документарный аккредитив».

Как работает аккредитив?Думайте об аккредитиве как об оборотном инструменте. Когда банк выдает один продавцу, он гарантирует средства.Как и чек или денежный перевод, письмо обычно можно передать другому лицу. Продавец (или получатель письма) может получить от него средства или передать выгоды кому-либо еще в так называемом «переводном аккредитиве». Они могут передать проценты своему корпоративному офису, кредитору или кому-то еще, кому они хотят передать средства. Тот, кто в конечном итоге получит подтвержденный аккредитив, может получить денежную сумму из банка-эмитента, например, обналичивая чек.

Что это для банка? Как эмитент, они взимают деньги с покупателя, обычно в процентах от общей гарантированной суммы.Однако, чтобы гарантировать, что они получат оплату от покупателя (или заявителя), банк, скорее всего, попросит внести залог или залог, чтобы гарантировать, что они не сгорят от гарантии. Залог ценных бумаг или денежных средств покупателем является обычным делом, особенно при международных сделках.

Не хватает?

У нас есть множество БЕСПЛАТНЫХ бизнес-инструментов и ресурсов.

Выучить большеСвязанные ресурсы:

Процесс аккредитиваХотя процесс может выглядеть несколько иначе, в зависимости от ваших конкретных потребностей, основные сведения выглядят следующим образом:

- Вы, как экспортер, соглашаетесь предоставлять товары или услуги покупателю или заявителю, обычно находящемуся в другой стране.

- Работая с банком в той же стране, заявителю выдается аккредитив, в котором точно указываются ожидания от покупателя. Это может включать сумму покупки и время, когда вы ожидаете получить средства. Деньги можно было ожидать при отгрузке, в пункте доставки или где-то посередине.

- В течение этого времени банк, который выдает письмо, будет следить за тем, чтобы покупатель выполнил свое обещание заплатить. Они могут проводить проверку биографических данных, кредитоспособность, запрашивать депозиты и другие необходимые меры риска, чтобы убедиться, что отсрочка платежа произойдет.Они также сделают тяжелую работу по переводу средств от покупателя в банк.

- После того, как условия соглашения будут соблюдены и проверены, средства могут быть отправлены. Для проверки используется документация транспортной компании или покупателя, включая коносамент, счет-фактуру и страховой полис.

Если все это звучит знакомо, это потому, что он работает как счет условного депонирования. Например, когда вы покупаете дом, банк может держать депозит на отдельном счете до завершения продажи.Это гарантирует, что продавец получит деньги и что между покупателем и продавцом не возникнет никаких сложностей.

Конечно, это упрощенное объяснение. Все может быть сложнее, в зависимости от типа выданного аккредитива, суммы и страны, в которой вы ведете бизнес. Международное право может быть непростым, поэтому банки, предлагающие аккредитивы, известны своей смекалкой и пониманием требований.

Они могут работать только с предприятиями, которые ведут значительный объем бизнеса, и они могут ограничивать страны, с которыми имеют дело, только теми, которые находятся под их зонтиком знаний.Если вам не нравится то, что предлагает предпочитаемое вами кредитное учреждение, вы всегда можете присмотреться к ним. У разных банков разные обручи, через которые нужно прыгать.

Процесс — это не только получатель и покупатель. Другие люди, участвующие в получении аккредитива, могут включать юристов или юрисконсультов, которые могут помочь обеспечить защиту ваших интересов с помощью языка, указанного в документе. Также может быть задействовано несколько банков: банк, ведущий переговоры (который работает на стороне продавца), подтверждающий банк (который гарантирует денежные средства), банк-посредник и авизующий банк.

Однако все эти роли могут обслуживать один или два банка. Также могут быть задействованы грузоотправитель и экспедитор; их могут попросить предоставить товаросопроводительные документы в качестве подтверждения того, что условия были соблюдены и что оплата должна быть инициирована в соответствии с условиями письма.

Пример аккредитиваЕсть много банков и финансовых учреждений, предлагающих аккредитивы, но они чаще всего встречаются среди тех, у которых есть солидный набор услуг для международного бизнеса.В настоящее время Wells Fargo предоставляет бенефициарам выбор между коммерческим аккредитивом и резервным аккредитивом.

Оба этих письма предлагают:

- Суммы до 250 000 долларов США

- Доступно для предприятий с годовым доходом 2-5 миллионов долларов

- Годен на год с возможностью продления

- Имеет двухнедельный срок обработки с даты подачи заявки

Коммерческий аккредитив лучше всего подходит для зарубежных закупок, которые будут оплачены после отгрузки, в то время как резервный аккредитив используется в случае неисполнения контракта.Средства обеспечены депозитами, сделанными в Wells Fargo.

Кредитор взимает 2% плюс сборы за документацию, уплачиваемые заемщиком при закрытии сделки — или 2,5% для сумм ниже 50 000 долларов — для резервных аккредитивов. (Плата за коммерческие письма варьируется.) Wells Fargo также выдает более высокие суммы через свой отдел международного бизнеса.

Виды аккредитивовХотя мы объяснили аккредитив, транзакция не всегда обрабатывается одинаково.На самом деле существует несколько различных вариантов этого процесса.

Коммерческий аккредитивБанк несет ответственность за платеж получателю. Они не только гарантируют средства, но и занимаются выплатой.

Резервный аккредитивЭто противоположность коммерческого аккредитива. Покупатель (или держатель) несет ответственность за оплату продавцу (или бенефициару), а банк вмешивается для осуществления платежа только в том случае, если покупатель не может.Считайте это запасным планом.

Дорожный аккредитивСобираетесь за границу? Возьмите его с собой, чтобы убедиться, что банк-эмитент разрешит вам снимать деньги в утвержденных банках. Получите доступ к причитающимся средствам, куда бы вы ни пошли.

Возобновляемый аккредитивЕсли вы, как бенефициар, поддерживаете постоянные отношения с иностранным покупателем, возобновляемый аккредитив позволяет им совершать покупки снова и снова, без выдачи нового письма для каждой транзакции.Как только они заплатят сумму письма, они могут снова использовать ее для другой покупки. Это создает меньше хлопот, если у вас есть долгосрочная серия покупок у одного и того же иностранного покупателя.

Безотзывный аккредитивКак следует из названия, безотзывный аккредитив (ILOC) не может быть отменен или изменен после его выдачи, если все участники не заявят, что это нормально. Даже банк не может изменить условия. Отзывный аккредитив позволяет банку изменить условия или полностью отменить письмо без предварительного уведомления получателя.

Подтвержденный аккредитивНаконец, у вас есть подтвержденный аккредитив. Это происходит, когда на стороне покупателя задействованы два банка. Первый банк, или банк покупателя, является банком-эмитентом. Второй — это банк продавца, который может произвести платеж, если покупатель и банк-эмитент не выполнят его. Хотя это не так часто, это может потребовать банк-эмитент.

Аккредитив и банковская гарантияВ то время как и банковская гарантия, и аккредитив — это обещания банка или кредитора, которые обеспечивают выплату долга — независимо от того, может ли заплатить покупатель или должник.Аккредитивы чаще всего используются при зарубежных сделках и отгрузке товаров в экспортно-импортной отрасли. Банковская гарантия, с другой стороны, обычна для контрактов на недвижимость за рубежом и внутри страны.

Еще одно важное отличие заключается в том, что банковская гарантия считается имеющей обязательную силу по договору и используется, когда одна из двух сторон не выполняет условия договора. Это помогает снизить риск, гарантируя возмещение убытков или убытков при несоблюдении договорных обязательств.

Если подрядчик поставляет материалы, которые не соответствуют согласованным стандартам, например, банковская гарантия может иметь значение. Покупатель материала может запросить оплату, чтобы покрыть любые убытки, по заранее определенной ставке, установленной банковской гарантией.

Если вы экспортер или хотите скоро туда попасть, аккредитив — это надежный способ получить некоторую уверенность в том, что вам заплатят. Может быть неприятно задаться вопросом, воспользуются ли вами преимуществами, особенно когда вы не видите своего покупателя лицом к лицу и сталкиваетесь с дополнительными факторами, такими как законы о доставке и обменные курсы.Если позволить банку заботиться о платежах, вы сможете сосредоточиться на том, что вы делаете лучше всего в своем бизнесе.

Совет от профессионалов: то, чего вы не знаете, может убить ваш бизнес

Позаботьтесь о своем финансовом здоровье сегодня с БЕСПЛАТНОЙ учетной записью Nav.Мы будем защищать и контролировать ваш личный и деловой кредит, поэтому, когда придет время искать финансирование, вы будете готовы ко всем направлениям.

Зарегистрироваться сейчасЭта статья была первоначально написана 19 августа 2019 г. и обновлена 10 декабря 2020 г.

Оценить эту статью

В настоящее время эта статья имеет 20 оценок со средней оценкой 3 звезды.

class = «blarg»>Как работает коммерческий аккредитив? | Малый бизнес

В мире купли-продажи, который охватывает практически любую торговлю, аккредитив является важным финансовым инструментом. В частности, аккредитив — это письмо от банка, гарантирующее, что продавец получит платеж от покупателя в правильной сумме и вовремя. Причина, по которой аккредитив так важен, заключается в том, что, если покупатель не может заплатить, банк должен покрыть полную сумму покупки.

Использование аккредитивов жизненно важно в международной торговле из-за таких факторов, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, поэтому понимание условий аккредитива, иногда сокращенных как условия аккредитива и Условия, а также такие условия, как «LC 90 дней», жизненно важны, если вы занимаетесь практически любым видом международного бизнеса.

Как работает аккредитив?

Брайан О’Коннор из Fundera, онлайн-кредитного брокера, объясняет, как работает аккредитив:

«Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному получатель.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения ».

Аккредитив — ключевой финансовый инструмент для малого бизнеса, — говорит О. — Коннор, потому что существует множество способов получения оплаты от клиентов и поставщиков. Действительно, предприятия часто предпочитают наличные, чеки или электронные переводы, но многие транзакции, даже для малого бизнеса, сложны, особенно с международными транзакциями, и это когда пригодится аккредитив.Аккредитив — это способ гарантировать, что продавец останется верным своему слову по оплате, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив может быть LC 90 дней, LC 60 дней или реже, LC 30 дней: «LC» означает «аккредитив». Это просто означает, что средства, обещанные в аккредитиве, подлежат оплате в 90, 30 или 30 дней, или банк-гарант находится на крючке, чтобы получить деньги.

Что такое комиссия за аккредитив?

Банки готовы открывать аккредитивы, потому что они обычно взимают комиссию, часто называемую письмом комиссии за кредит, которая обычно составляет процент от размера аккредитива.Важно отметить, что банк, выдающий аккредитив, часто находится в стране покупателя, поэтому в таких случаях малый бизнес, продающий товар или услугу, скорее всего, будет иметь дело с иностранным банком.

Думайте об аккредитиве как о счете условного депонирования, где третья сторона координирует хранение денег, необходимых для завершения транзакции, от имени двух других сторон сделки. Это делает банк в сделке по аккредитиву очень похожим на титульную компанию в сделке с недвижимостью, за исключением того, что в этом случае стороной, владеющей и гарантирующей средства, обычно является банк в иностранной стране.Это хорошо, потому что банки в принимающей стране будут хорошо разбираться в местных правилах и положениях, а также в деловой и экономической среде этой страны, что гарантирует бесперебойную работу транзакции.

Какие стороны участвуют в оформлении аккредитивов?

Часто в любую сделку с аккредитивом вовлечено несколько групп, в зависимости от типа сделки, над которой вы работаете. Действительно, в сделке с аккредитивом может быть до восьми или более отдельных групп, но обычно это:

Заявитель: «Заявитель является покупателем в сделке, включающей аккредитив», — сообщает Fundera’s О’Коннор.

Получатель: Это продавец в операции по аккредитиву.

Банк-эмитент: Это банк, часто находящийся в другой стране, который проверяет учетные данные заявителя и хранит деньги, задействованные в аккредитиве.

Ведущий банк: Ведущий банк занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне бенефициара сделки в качестве посредника.

Посредник: Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут способствовать созданию аккредитива, чтобы все прошло гладко. Посредником может быть сотрудник банка-эмитента или банка-эмитента, либо другая сторона.

Экспедитор: Если покупка включает в себя большое количество товаров или крупногабаритных товаров, таких как автомобили, заводское или сельскохозяйственное оборудование, экспедитор обеспечивает бесперебойную доставку, прикрепляя почтовые расходы, если это необходимо, или гарантируя, что любые экспортные, импортные или другие сборы оплачиваются.

Грузоотправитель: Как и в случае любой операции, связанной с доставкой, грузоотправитель доставляет товар.

Юрисконсульт: Как это часто бывает, юристы участвуют в сложных сделках. Обычно это идет на пользу: чтобы охватить все основания и обеспечить соблюдение всех юридических требований зарубежных стран. Но юристы также могут понадобиться для помощи в разрешении любых споров по сделке, если они возникнут.

Что такое аккредитив в экспортно-импортном бизнесе?

Экспортный / импортный аккредитив выдается банком импортера от имени импортера, при этом экспортер является бенефициаром.Аккредитив гарантируется банком импортера или покупателя, что платеж будет предоставлен экспортеру или продавцу. На веб-сайте электронной коммерческой информации eFinanceManagement поясняется:

«Кредитоспособность импортера заменяется кредитоспособностью банка-эмитента. Это повышает надежность и снижает риск мошенничества».

Самым большим преимуществом импортного аккредитива экспорт / импорт t является то, что он сводит к минимуму риск, особенно когда продавец имеет дело с зарубежным клиентом.«Экспортер должен представить действительные документы, подтверждающие отгрузку согласованных товаров, прежде чем может быть произведена оплата. Условия импортного аккредитива не могут быть изменены, если все стороны не согласны с этим, поэтому он является юридически обязательным», — говорится в сообщении eFinanceManagement.

Недостатком экспортного / импортного аккредитива является то, что банк-эмитент должен платить экспортеру, когда и когда он представляет документы, предусмотренные условиями импортного аккредитива. Существует реальный риск того, что товар мог быть поврежден или прибыть в неудовлетворительном состоянии.Это может поставить банк-гарант на крючок для выплаты.

Что такое аккредитив с примером?

Export.gov, веб-сайт Министерства торговли США, который помогает американским компаниям планировать свои стратегии международных продаж на глобальном рынке, объясняет, что аккредитивы являются «одним из самых универсальных и безопасных инструментов, доступных для международных трейдеров». Аккредитив представляет собой обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при условии соблюдения условий, указанных в аккредитиве, что подтверждается представление указанных документов, Экспорт.примечания правительства. Аккредитив, выпущенный иностранным банком, иногда подтверждается банком США.

Управление долины Теннесси, корпоративное агентство США, которое обеспечивает электроэнергией бизнес-клиентов и местные энергетические компании, приводит следующий пример аккредитива:

ФОРМА КРЕДИТНОГО АККУМУЛЯТОРА

[ПИСЬМО]

[ДАТА]

Безотзывный резервный аккредитив №

Получатель: Заявитель:

Управление долины Теннесси

400 West Summit Hill Drive , WT 4C

Knoxville401, TN37902 Кирк А.Келли

Директор по корпоративному кредитованию и страхованию

Уважаемая госпожа или сэр:

Настоящим мы устанавливаем для счета _ _ (Продавец) _ («Имя Продавца» или «Заявитель») наш безотзывный резервный аккредитив в вашу пользу на сумму долларов США ( _ _ долларов США в валюте). Заявитель сообщил нам, что этот аккредитив выпущен в связи с Соглашением _ _ от _ , 20 между Заявителем и Бенефициаром (с поправками и возможными дальнейшими поправками). , дополненный или измененный иным образом, «Соглашение _ »).Этот аккредитив должен: (i) вступает в силу немедленно на срок в один (1) год и истекает _ _ («Дата истечения срока»), и (ii) подлежит следующему: