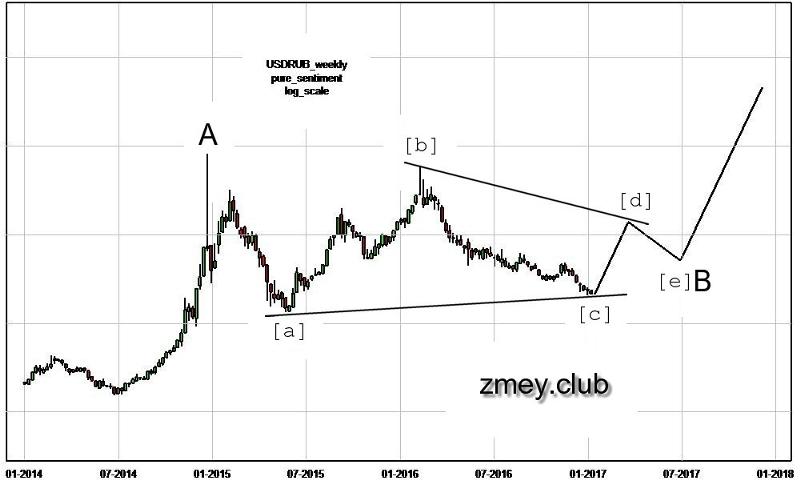

Курс упадет до 72,00, если деэскалация будет продолжаться. Прогноз курса доллара на май — ЭкспертРУ

Курс доллара снижается в четверг к рублю. Российская валюта в течение дня двигалась разнонаправленно по отношению к основным мировым валютам. Доллар открылся с отметки 74.31, а евро с 90.15. К 17:00 американский доллар укрепился против рубля до отметки 74.54 рубля, а евро напротив ослаб, до уровня 90.22 рубля. Индекс DXY при этом снизился с 90,89 до 90.59 пункта за тот же период.

Курс доллара в режиме онлайн смотрите на этом графике: https://www.sberometer.ru/forex-now.php«Благодаря позитивному внешнему фону на старте сессии рубль укрепился, обновив месячный максимум к доллару и трехнедельный к евро. Однако вскоре российская валюта сдала позиции, опустившись в умеренный минус. Мировые фондовые индикаторы и нефть в начале дня активно росли, отыгрывая итоги заседания ФРС и заявления ее главы. Американский регулятор ожидаемо сохранил на прежнем уровне ставки и объем выкупа долговых активов. Более того, Пауэлл не стал обозначать момент предполагаемого начала их сокращения, а также отметил, что вероятный инфляционный всплеск будет временным», — комментирует ситуацию аналитик БКС Дмитрий Бабин.

Американский регулятор ожидаемо сохранил на прежнем уровне ставки и объем выкупа долговых активов. Более того, Пауэлл не стал обозначать момент предполагаемого начала их сокращения, а также отметил, что вероятный инфляционный всплеск будет временным», — комментирует ситуацию аналитик БКС Дмитрий Бабин.

Краткосрочно на таком внешнем фоне рубль будет двигаться в коридоре 74,1 -74,5 в паре с долларом и 89,9-91,4 в паре с евро.

В мае поддержка рубля будет снижаться, полагает Максим Петроневич из банка Открытие, мнение которого приводит Рейтер.

«Действие сезонных факторов, которые традиционно поддерживают рубль в начале года, постепенно ослабевает, а поддержка рубля со стороны торгового баланса так и не нашла своего отражения в котировках вследствие более выраженного влияния ухода средств нерезидентов на фоне всплеска геополитической напряженности и ужесточения денежно-кредитной политики», — отмечает он.

Впрочем, геополитический маятник в мае может качнуться и в пользу рубля.

Если переговоры Байдена и Путина частично увенчаются успехом, «премия за риск в обменном курсе рубля продолжит сокращаться», отмечает аналитик Commerzbank Татха Гхош, мнение которого приводит Profinance.ru.

«Если будет продолжаться деэскалация, мы увидим, что курс пары упадет до 72,00», — прогнозирует он.

Напомним, как ранее сообщал CNN, российско-американский саммит может пройти уже в начале лета.

Прогноз курс доллара к рублю в мае

Курс доллара на лето 2021: посмотрите на факторы укрепления рубля

Госкомпании бросили «спасательный круг» рублю: Доллар снизился после санкций США | 15.

04.21 Российский валютный рынок ответил на новый раунд санкций США укреплением рубля.

04.21 Российский валютный рынок ответил на новый раунд санкций США укреплением рубля.С отметки 77,3 курс доллара за три часа спикировал до 76,07 рубля после того, как администрация Джо Байдена объявила пакет мер против российского госдолга.

С 14 июня американским финансовым институтам будет запрещено покупать облигации федерального займа на размещениях Минфина, но они по-прежнему смогут владеть и торговать старыми выпусками, которых держат на 21 млрд долларов.

На 18.50 мск сделки с расчетом завтра проходят по 76,23 рубля за доллар и 91,1750 рубля за евро, при том что утром курсы достигали 77,54 и 92,85 рубля. Относительно закрытия торгов среду рубль дешевеет на 46 копеек к американской валюте и 26 копеек к европейской.

На старте торгов, когда о грядущих санкциях синхронно предупредили Reuters, Bloomberg, The Wall Street Journal и The New York Times, курс доллара подскакивал на 1,7 рубля, а евро почти на 2 рубля.

Но после начала основной сессии (в 10.00) на рынке появились экспортеры, начавшие гасить курсы продажами валюты от отметки 77,3 за доллар, сказал Reuters дилер крупного российского банка. Возможно, по собственной инициативе — из-за высокого номинала (курса), или их «попросили» регуляторы для снижения волатильности, предполагает он. На рынке госдолга утро началось масштабными продажами 8-летних бумаг, доходность которых подскочила на 32 базисных пункта, но затем пришла помощь — и также от российских участников. Нерезиденты же хотя и продавали ОФЗ, «больших иностранных объемов на выход из бумаг не было», пишет LockoAM.

По итогам дня, впрочем, индекс RGBI снизился на 0,5%, а доходности выросли на 8-10 б.п.

Санкции на госдолг были введены в легком режиме, отмечает экономист банка Центрокредит Евгений Суворов: «Нерезидентов-держателей ОФЗ никто не заставляет идти на выход. Более того, им не возбраняется и дальнейшее участие в ОФЗ через российские банки».

Желания такого, впрочем, у иностранцев нет уже давно: они практически перестали покупать российские госбумаги еще летом прошлого года, когда ЦБ РФ снизил ключевую ставку до исторического минимума в 4,25% годовых.

С начала 2021 года Минфин продал ОФЗ на 17 млрд долларов, а нерезиденты не только ни вложили ни цента, но и вывели с рынка 3,3 млрд. В прошлом году иностранцы купили лишь 7% от проданных Минфином бумаг.

Хотя рынок реагирует стоически, меры против рублевого госдолга — это «первый сигнал нового подхода к санкциям», который сулит усиление оттока иностранного капитала из России, отмечает главный экономист Альфа-банка Наталия Орлова: «Хотя сами санкции как таковые не отрежут инвесторов от рынка в данный момент, они могут стать лишь первым шагом на пути к новым санкциям; кроме того, это может ухудшить перспективы возобновления американо-российского диалога и говорит о жесткости позиции американской стороны».

Ключевой риск заключается в том, что хотя иностранные инвесторы и не были активны на первичном рынке в последние месяцы, санкционный режим может привести к принудительному сокращению части позиций и репатриации средств со вторичного рынка, пишут аналитики Росбанка.

ОФЗ «стали токсичным активом, и прежнего спроса со стороны нерезидентов на российский госдолг уже не будет», отмечает Суворов: «Основным риском остается ситуация вокруг Донбасса».

Рубль остается заложником геополитики, и в случае обострения обстановки быстро отправится к минимумам ноября прошлого года — 81 за доллар и 94 за евро, прогнозирует аналитик «Велес Капитала» Елена Кожухова.

Что будет с долларом после выборов в США — Татцентр.ру

Экономист Вадим Хоменко объясняет причины колебаний «американца» и не верит в окончание господства доллара в качестве резервной валюты.

Позиции доллара колеблются на фоне нарастающего политического напряжения в США накануне президентских выборов 3 ноября 2020 года, а также общего снижения показателей американской экономики за период коронавирусной ситуации. Но США имеет колоссальный научно-технический потенциал и внутренний рынок, что позволит этому государству еще долгое время оставаться в лидерах, независимо от результатов избирательной кампании, внутреннего финансового и политического напряжения.

Альтернативные экономики — Китай, ряд стран Юго-Восточной Азии и другие имеют большую динамику развития, постепенно оттесняя американских и европейских конкурентов. Но этот процесс не может претендовать на революционность.

Отдельные иностранные государства сегодня владеют более чем 6 трлн долларов США, номинированных в государственные ценные бумаги. Наибольшее валютные резервы — в Китае и Японии, в общем объеме — более 2 трлн долларов. В мировой резервной корзине 61% резервов находится именно в долларах, 21% — в евро, 2% — в юанях.

Прямой отказ от доллара вызовет массовую панику и обесценит валютные государственные активы.

Это же изменит и курс национальных валют, сделает неэффективным сбыт продукции на американском рынке — пока одном из важнейших потребителей товаров растущих и развитых экономик мира. Поэтому необходимо осознавать, что государства-лидеры мировой экономики будут признавать более целесообразным эволюционность процесса перестройки мировой экономической системы, как бы не относились они к самой внешней и внутренней политике США.

Исходя из этого фундаментального фактора крупные инвесторы будут делать корректировку в структуре своих финансовых активов.

Диверсификация активов, безусловно, необходима. Это позволяет компенсировать некоторые колебания курсов резервных валют, но глобального падения американской валюты, которое подвигнет к отказу и освобождению от нее национальных валютных резервов, в ближайшей перспективе не предвидится.

Соответственно колебания доли доллара в валютной корзинке в обозримой перспективе не смогут приобрести кардинальный характер.

Вадим Хоменко,

Вице-президент Академии наук РТ, экономист, профессор

Эксперт объяснил, что будет дальше с курсом доллара — Новости — Экономика

Курс доллара продемонстрировал сильные скачки в понедельник, 2 марта. На открытии рубль сделал попытку восстановления и подорожал сразу на 30 копеек, однако затем доллар отыграл позиции и снова перешагнул через отметку в 67. К 19:00 «американец» опустился до 66,84. Курс евро, напротив, вырос на 51 коп. по сравнению с пятницей до 74,33, а в течение дня рост составлял более рубля.

К 19:00 «американец» опустился до 66,84. Курс евро, напротив, вырос на 51 коп. по сравнению с пятницей до 74,33, а в течение дня рост составлял более рубля.

Как пояснил руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган, причина скачков курса доллара в том, что с утра инвесторы вернулись в игру, принявшись активно выкупать подешевевшие акции после масштабной просадки на минувшей неделе. Вслед за восстановлением зарубежных площадок, вверх рванули и российские индексы, но во второй половине дня утратили прежний импульс и частично откатились.

Что касается рубля, его неспособность вернуть утраченные позиции во многом объясняется просадкой цен на нефть, которые опустились ниже 52 долларов за баррель Brent.

Новости по теме

Что касается прогноза курса доллара, по мнению аналитика, есть вероятность того, что его рост продолжится, особенно если не будет хороших новостей о замедлении распространения коронавируса.

«По большей части некоторое ослабление давления на рисковые активы сейчас обусловлено надеждами на дополнительные стимулы со стороны ключевых Центробанков мира. Но нужно понимать, что этого гипотетического фактора надолго не хватит, если инвесторы продолжат получать новости о дальнейшем росте числа заболевших коронавирусом за пределами Китая. Другими словами, вероятность возобновления распродаж на мировых площадках сейчас довольно велика», — дает прогноз курса доллара Михаил Коган.

Курс доллара: Когда кончится обвал: эксперт назвал курс доллара на март

Когда рухнет доллар в 2020 году

Краткое содержание

Доллар США – главная мировая резервная валюта. Именно в нее конвертированы накопления большинства государств планеты, а также миллиардов людей на всех континентах. Именно поэтому вероятность его краха – это постоянный страх и проблема, которая коснется каждого, если что-то подобное случится в реальности.

Именно поэтому вероятность его краха – это постоянный страх и проблема, которая коснется каждого, если что-то подобное случится в реальности.

Учитывая, что в нынешний год мировая экономика вошла не в лучшем состоянии, находясь на грани рецессии, многие специалисты, прогнозисты и даже предсказатели заговорили о том, что доллар рухнет в 2020. Настроения на этот счет стали еще более пессимистичными после того, как по планете прошла массовая волна эпидемии и продолжительных карантинов, парализовавших целые секторы экономики.

Учитывая это, любому заинтересованному человеку действительно не помешает ознакомиться с предсказаниями 2020 года касательного, когда рухнет доллар, и не случится ли это в ближайшее время.

Причины, по которым может рухнуть доллар

О том, что доллар скоро рухнет, говорят многие. Однако, мало-кто понимает причины, по которым это может случиться. На самом деле мировая финансовая система достаточно стабильна, как и сама американская валюта. Случаются определенные колебания, периодически разражаются кризисы разного масштаба, но все это не становится по-настоящему большими, глобальными проблемами.

Случаются определенные колебания, периодически разражаются кризисы разного масштаба, но все это не становится по-настоящему большими, глобальными проблемами.

Прежде, чем разбираться, может ли доллар рухнуть в ближайшее время, нужно понять, из-за чего это способно случиться. Главная сила, и одновременно слабость этой валюты – то, что она используется в качестве основы для резервных накоплений большинством крупнейших экономик мира. Поэтому обрушить ее можно, только в том случае, если:

Китай, Япония или Европейский Союз, как крупнейшие держатели долларов за пределами США, полностью откажутся от их использования, чем вызовут неконтролируемую девальвацию и быстрое банкротство Соединенных Штатов. Причем для того, чтобы «убить» доллары наверняка, такое решение должно быть принято сразу в нескольких богатых странах.

По тем или иным причинам развалится сама американская финансово-экономическая система. Это можно назвать взрывом изнутри. Хоть сама такая ситуация кажется абсолютно нереальной, но при реализации данного сценария доллары США превратятся в ничем не подкрепленные бумажки, уничтожив при этом не только американскую, но и большинство других экономик.

Конечно, причиной краха может стать всемирная и очень мощная пандемия какой-то болезни, война или что-то другое, но если это случится в принципе, то с большой долей вероятности, по из-за одного из событий, перечисленных выше.

Насколько вероятным является масштабное обесценивание доллара США?

Только поклонники теорий заговоров ставят вопрос, когда рухнет доллар США. Экономисты, финансисты и другие профильные специалисты, анализируя ситуацию и работая над своими прогнозами, стараются разобраться, насколько это вообще возможно в ближайшее время. И приходят к выводу, что такое развитие событий является крайне маловероятным.

Главная причина кроется в том, что когда рухнет доллар, весь мир действительно погрузится в финансовый хаос, выбираться из которого будет десятилетиями. Многие государства стремятся избавиться от определенной зависимости, вызванной необходимостью использовать валюту другого государства. В ЕС создали свой противовес доллару – евро, Китай продвигает в мире свой юань, все чаще для взаиморасчетов и внутренних накоплений используется золото.

Фактически, для того, чтобы доллар рухнул, нужно сначала минимизировать его влияние на мировую экономику. А пока этого не случилось, любой кризис валюты будет пресекаться, причем не только американцами, но также китайцами, японцами, европейцами и многими другими.

Доллар и коронавирус – мнение экспертов

Доллар США может рухнуть в связи с глобальной пандемией коронавируса – такие заявления делают ряд финансовых экспертов в Европе и Америке. Ведь именно в Америке сохраняется наибольшее число инфицированных. Если обстановка продолжит накаляться то экономика соединенных штатов будет испытана на прочность уже в 2021 году и вероятность снижения доллара станет не такой уж и невозможной вещью. Правительство США выделило около 2 трлн долларов, чтобы поддержать экономику и не допустить снижения национальной валюты.

Рухнет ли доллар в 2020-2020 году?

Учитывая все выше сказанное, волноваться о том, рухнет ли доллар в 2020 году, не приходится. Мировая экономика на грани рецессии, есть много не развязанных финансовых проблем. И это может привести к удешевлению валюты США, но на несколько процентов, не более. Предпосылки для иных прогнозов на данный момент отсутствуют. В том числе не видно, чтобы развитые государства начинали избавляться от долларового бремени активнее, чем в предыдущие годы.

Большой обвал может случиться исключительно по какой-то экстраординарной причине. Например, из-за мировой войны или чего-то подобного. Но, к счастью, этого пока что тоже можно не опасаться.

Что будет с рублем, если рухнет доллар?

Вопрос, что будет, если доллар рухнет в России, для наших соотечественников традиционно острый, поскольку свои накопления они привыкли хранить дома, и именно в этой валюте. Однако, невозможно представить ситуацию, при которой обвал случился только в РФ, а всеобщее падение не ожидается по причинам, описанным выше.

Но если все же предположить гипотетическую возможность такого сценария, и если рухнет доллар, что будет с рублем? Все зависит от того, насколько хорошо наши власти подготовятся. Примерно с 2015 года осуществляется планомерная работа по замещению долларовых государственных резервов золотым запасом. Это смягчит удар. Но все взаиморасчеты, большая часть кредитных и прочих операций все равно долларизированы. Поэтому рубль обязательно рухнет вместе с долларом. Просто если правительство подготовится к этому заранее, падение окажется менее болезненным.

Прогноз курса доллара на 2020 год от инвестора:

Процесс обвала окажется достаточно болезненным. Но эффект – временным, хоть и сохранится в среднесрочной перспективе. Если теоретически представить, что доллар США обесценится и перестанет использоваться в качестве мировой резервной валюты, причем случится это в сжатые сроки, первым пострадает российский экспорт. Энергоресурсы в большинстве продаются именно за доллары. Исключений мало – ограниченное сотрудничество с Китаем и торговля в рублях с ближайшими соседями. Экспорт на некоторое время обязательно рухнет, что негативно скажется на экономике и способности населения обслуживать свои кредиты. В результате упадет финансовая система РФ, и вместе с ней рубль.

Экспорт на некоторое время обязательно рухнет, что негативно скажется на экономике и способности населения обслуживать свои кредиты. В результате упадет финансовая система РФ, и вместе с ней рубль.

российских рублей продолжается после «убийственного» комментария Байдена

Российский рубль продолжил снижаться во вторник, упав до самого низкого уровня по отношению к доллару США с начала февраля на фоне продолжающейся словесной войны между Кремлем и западными правительствами.

Валюта упала более чем на 2% во время торгов во вторник утром в какой-то момент, достигнув сессионного минимума 76,3 по отношению к доллару — самого слабого уровня с 1 февраля. Она также упала до четырехнедельного минимума по отношению к евро в 90.6, прежде чем немного поправиться.

Рубль упал почти на 5% за неделю после скандальных комментариев президента США Джо Байдена о том, что он согласен с тем, что президент России Владимир Путин является «убийцей».

Падение цен на нефть также оказало давление на рубль во вторник, хотя, поскольку в настоящее время они восстановились до докоронавирусных уровней, а курс рубля упал более чем на 20%, аналитики говорят, что российская валюта движется в соответствии с геополитическими событиями и повышенными опасениями новых западные санкции, а не основные принципы.

«Как и пресловутая« Потемкинская деревня », рубль снаружи кажется крепким, но его на удивление легко опрокинуть», — написал Оливер Харви, макро-стратег Deutsche Bank в недавнем исследовании, посвященном валюте.

Выступая в понедельник, официальный представитель Путина Дмитрий Песков сказал, что Россия не может исключить блокировку в международных платежных системах Swift.

Аналитики Сбербанка и Sova Capital оценивают «премию за геополитический риск» для валюты выше 10% — это означает, что, если бы Россия не подвергалась риску санкций, валюта торговалась бы на уровне около 70 против США.С. доллар.

Несмотря на комментарии Байдена, наблюдатели за санкциями по-прежнему не ожидают, что США введут особо жесткие меры против России, такие как запрет на торговлю американскими организациями государственных облигаций России.

Инвестиционный банк BNP Paribas, например, оценивает вероятность введения «рыночных санкций» ниже 15%.

Западные правительства пока отреагировали на отравление и тюремное заключение Алексея Навального, введя новые личные санкции — запреты на поездки и замораживание активов российских чиновников, которые, как считается, причастны к этому делу, — а не более жесткие меры против российской экономики.

Командные высоты: Деньги России

С 1897 года рубль находится на международном золотом стандарте и стабилен. Индустриализация России требует значительных иностранных инвестиций. Безжалостные налоговые сборы и высокие тарифы на импорт промышленной продукции призваны защитить зарождающуюся промышленность России и помочь сбалансировать бюджет. Увеличиваются объемы иностранных инвестиций, и к 1913 году примерно треть всего капитала в России принадлежит иностранцам.

Государственный долг России увеличился настолько резко перед Первой мировой войной, что страна стала крупнейшим международным должником в мире.Во время войны трудно собирать налоги, и правительство вынуждено печатать больше бумажных денег и размещать свои ссуды внутри страны и за рубежом. Отказывается от краеугольного камня российской финансовой политики, золотого стандарта, и инфляция подрывает курс рубля.

С октябрьской революцией 1917 года марксистская концепция безденежной экономики становится желанной, но еще не практической целью. Большевики национализируют банки, но не пытаются ограничить инфляцию. С разрушением рыночной экономики инфляция стремительно растет, и деньги практически обесцениваются.Черный рынок, основанный на бартере, развивается, чтобы заполнить вакуум.

Большевики национализируют банки, но не пытаются ограничить инфляцию. С разрушением рыночной экономики инфляция стремительно растет, и деньги практически обесцениваются.Черный рынок, основанный на бартере, развивается, чтобы заполнить вакуум.

Для того, чтобы рыночные элементы Новой экономической политики (НЭП) работали, необходима стабильная валюта. Государственный банк вновь открывается и имеет право выпускать новый рубль, червонец, при поддержке золотых резервов и сбалансированного государственного бюджета. Вместе с новыми деньгами оживают денежный рынок и биржа.

Банковская система принадлежит и управляется государством. Госбанк — Центральный банк СССР и его единственный коммерческий банк.Рубль — это почти полностью внутренняя денежная единица, и правительство устанавливает свой обменный курс с иностранной валютой в некоторой степени произвольно. Без рыночной экономики цены устанавливаются Государственным комитетом по ценам, и реальную стоимость рубля определить сложно.

Денежная реформа, которая в 1947 году делает 10 старых рублей эквивалентными одному новому рублю, пытается заменить раздутые деньги военных лет более устойчивой валютой. По его замыслу, он наносит серьезный удар по процветающему черному рынку, но также резко снижает стоимость сбережений людей, которые не хранятся в банке.

После нефтяного кризиса с 1973 по 1985 год на экспорт энергоносителей приходилось 80 процентов растущих поступлений СССР в твердой валюте. К концу 70-х до 40 процентов твердой валюты во внешней торговле тратится на увеличение импорта сельскохозяйственной продукции для поддержания неформального общественного договора с людьми: низкая заработная плата в обмен на дешевую еду.

Мировые цены на нефть упали на 69 процентов, а доллар, валюта торговли нефтью, упал как камень. Почти в мгновение ока исчезают непредвиденные доходы от нефти и долларовые прибыли, которыми СССР пользовался более десяти лет.

Реформы Горбачева вынуждают государственные предприятия больше полагаться на собственные финансовые ресурсы, чем на центральный бюджет. Несколько новых банков были созданы для финансирования промышленных предприятий, что положило конец монополии Госбанка. К 1989 году инфляция начинает оказывать серьезное влияние, поскольку товары становятся все более дефицитными. В 1987 году открываются текущие счета для личных сберегательных счетов.

Несколько новых банков были созданы для финансирования промышленных предприятий, что положило конец монополии Госбанка. К 1989 году инфляция начинает оказывать серьезное влияние, поскольку товары становятся все более дефицитными. В 1987 году открываются текущие счета для личных сберегательных счетов.

Дефицит бюджета превышает 20 процентов расчетного ВВП. Советский внешний долг вырос до 56 долларов.5 млрд в то время, когда рубль переживает резкую девальвацию. Капитал продолжает покидать СССР, а советские золотые резервы и счета в иностранной валюте исчезают, и их никогда не найти.

Советский государственный банк заменен 15 республиканскими центральными банками. Рубль сохраняется в надежде, что единая рублевая зона будет способствовать экономической реинтеграции. К 1993 году многие страны СНГ создают собственные валюты. Россия прекращает советский контроль над ценами, но денежная стабилизация оказывается недостижимой. Чтобы предприятия не разорялись, государство печатает деньги. В 1992 году инфляция достигла 2 233 процента.

В 1992 году инфляция достигла 2 233 процента.

Несмотря на то, что российское правительство распродало большую часть своей промышленности, оно оказалось практически банкротом. Высокие ставки налогообложения лишь подталкивают предприятия к систематическому уклонению от уплаты налогов. Чтобы покрыть свой постоянный дефицит, Казначейство выпускает облигации (ГКО) с очень высокими процентными ставками. Они помогают временно удерживать правительство на плаву и позволяют убедить МВФ в своей платежеспособности и необходимости ссуд.

Последствия азиатского экономического кризиса ударили по России.В условиях падения цен на сырьевые товары Россия, являющаяся основным источником экспорта сырьевых товаров, видит резкое падение доходов. Не имея возможности финансировать свои стремительно растущие обязательства по ГКО, несмотря на крупный кредит МВФ, правительство не выполняет свои долги. В одночасье обанкротится большинство крупных банков Москвы. Рубль упал до уровня менее трети своего предыдущего обменного курса.

Благодаря росту цен на сырьевые товары и девальвации рубля в 1998 году валютные резервы России растут, а рубль укрепляется. Крупная реформа, предусматривающая снижение налога с прогрессивной ставки до 30 процентов до фиксированной ставки в 13 процентов, направлена на упрощение и повышение сбора налогов и стимулирование потребительских расходов.Россияне начинают покупать и использовать евро наряду с долларом в качестве безопасной иностранной валюты.

наверх

Непростые отношения России с долларом США по JSTOR

Abstract На рубеже двадцать первого века Россия вступила в уникальные отношения с долларом США: она стала единственной крупной страной, имеющей как сильно долларизованную экономику, так и обширные долларовые резервы. Россия также играла ключевую роль на международных газовых и нефтяных рынках, где ресурсы оцениваются и продаются за доллары США.В этой статье, однако, утверждается, что к 2006 году сошлись три тенденции, которые бросили вызов превосходству доллара США в России. Во-первых, усилия президента Владимира Путина по укреплению государства потребовали восстановления денежного суверенитета России. Во-вторых, оппозиция внешней политике США и возрождающийся русский национализм побудили многих политиков осудить зависимость России от доллара. Наконец, растущая слабость доллара на международном уровне заставила российских экономических чиновников опасаться, что чрезмерная зависимость от доллара угрожает экономической стабильности России.Эта относительная слабость также побудила простых россиян переосмыслить свое отношение к доллару. Вместе эти три тенденции привели к политической антидолларовой кампании, постепенной диверсификации резервов от доллара и переходу к замене доллара на рубли или евро во внутренних ценах, продажах и сбережениях. В данной статье исследуются эти тенденции и обсуждаются их потенциальные последствия для международного долларового режима.

Во-первых, усилия президента Владимира Путина по укреплению государства потребовали восстановления денежного суверенитета России. Во-вторых, оппозиция внешней политике США и возрождающийся русский национализм побудили многих политиков осудить зависимость России от доллара. Наконец, растущая слабость доллара на международном уровне заставила российских экономических чиновников опасаться, что чрезмерная зависимость от доллара угрожает экономической стабильности России.Эта относительная слабость также побудила простых россиян переосмыслить свое отношение к доллару. Вместе эти три тенденции привели к политической антидолларовой кампании, постепенной диверсификации резервов от доллара и переходу к замене доллара на рубли или евро во внутренних ценах, продажах и сбережениях. В данной статье исследуются эти тенденции и обсуждаются их потенциальные последствия для международного долларового режима.

The Review of International Политическая Экономия (RIPE) успешно зарекомендовала себя как ведущий международный журнал, посвященный систематическому исследованию международной политической экономии с множества точек зрения. Журнал поощряет глобальный и междисциплинарный подход к вопросам и областям исследования. Он стремится стать точкой соприкосновения политэкономов, исследователей международных отношений, географов и социологов и стремится к публикации работ, в которых исследуются такие вопросы, как международная торговля и финансы, производство и потребление, а также глобальное управление и регулирование. в сочетании с вопросами культуры, идентичности, пола и экологии.

Журнал избегает монолитных взглядов и ищет новаторские работы, которые одновременно являются плюралистическими по своей ориентации и связаны с обширной литературой IPE.

Основываясь на двухвековом опыте, Taylor & Francis за последние два десятилетия быстро выросла и стала ведущим международным академическим издателем. Группа издает более 800 журналов и более 1800 новых книг каждый год, охватывая широкий спектр предметных областей и включая отпечатки журналов Routledge, Carfax, Spon Press, Psychology Press, Martin Dunitz, Taylor & Francis. Taylor & Francis полностью привержены публикации и распространению научной информации высочайшего качества, и сегодня это остается основной целью.

Taylor & Francis полностью привержены публикации и распространению научной информации высочайшего качества, и сегодня это остается основной целью.

Россия и Китай пытаются убить доллар?

Министр иностранных дел России Сергей Лавров заявил во вторник, что страны, столкнувшиеся с санкциями, такие как Иран, Турция и Россия, могут начать вести бизнес в своих национальных валютах, предполагая, что дни доллара США как международной резервной валюты могут быть сочтены.

Возможно, это никого не обрадует больше, чем президента Дональда Трампа. Вот почему:

Как объяснил в 1950-х годах экономист Йельского университета Роберт Тиффин, если валюта страны является международной резервной валютой, у нее нет другого выбора, кроме как иметь дефицит текущего счета.Если замена будет найдена, поскольку доллар заменил британский фунт в 1920-х годах, у него может быть более активное сальдо торгового баланса — именно этого, по словам Трампа, он хочет.

Причина проста: торговые страны по всему миру должны накапливать доллары, чтобы использовать их в торговле друг с другом. Например, когда Китай покупает нефть у Ирана, он платит в долларах США. Итак, из США уходит больше долларов США, чем втекает, и бинго, у вас большой дефицит текущего счета.

С другой стороны, наличие доллара в качестве международной резервной валюты создает так называемый «денежный сеньораж», что и является тем, что U.Правительство С. зарабатывает на том, что все эти доллары плавают за границей. Печатать деньги почти ничего не стоит, но Китай, Россия и все остальные платят полный доллар товарами и услугами за эти доллары.

В течение некоторого времени предпринимались попытки заменить доллар в качестве резервной валюты — Китай даже обвинил международную роль доллара как одну из причин финансового кризиса 2008 года. Проблема в том, что ни одна другая валюта не выступила в качестве хорошей замены .

Что изменилось? Использование Вашингтоном в качестве оружия доллара. Когда Трамп повторно ввел санкции против Ирана на прошлой неделе, он предупредил, что любая компания, заключающая с иранцами сделки в долларах, также будет подвергнута санкциям. Несколько российских компаний также находятся под санкциями США.

Когда Трамп повторно ввел санкции против Ирана на прошлой неделе, он предупредил, что любая компания, заключающая с иранцами сделки в долларах, также будет подвергнута санкциям. Несколько российских компаний также находятся под санкциями США.

Хотя это несколько иная проблема, Турция также недовольна тем, что твит Трампа на прошлой неделе об удвоении тарифов на импорт турецкой стали привел к падению турецкой валюты, лиры, более чем на 20 процентов по отношению к доллару США. Это повсюду вызвало массовое бегство инвесторов от валют развивающихся рынков.

Лавров находится с визитом в Турции и на пресс-конференции заявил, что «односторонние принудительные меры незаконны в международных делах», имея в виду американские санкции. «Один из способов противодействовать этим незаконным барьерам и ограничениям — мы можем использовать национальные валюты в нашей двусторонней торговле», — добавил он.

Лавров сказал, что Россия уже использует местные валюты в торговле с Китаем и Ираном, и что ряд других стран также думают о том, чтобы сделать то же самое. Китай активно заключал торговые сделки в своей собственной валюте — юанях.

«Я твердо верю, что злоупотребление ролью доллара США как международной валюты в конечном итоге приведет к подрыву его роли», — сказал Лавров.

. «Все большее число стран — даже тех, на которые не распространяются санкции США — будут все больше и больше держаться подальше от доллара и будут полагаться на более надежных партнеров, использующих их (собственную) валюту».

Хотя Лавров, возможно, прав, использование национальных валют пока ограничено. Будут ли торговцы в Китае, например, удовлетворены использованием турецких лир для оплаты отгруженных товаров, если они знают, что к тому времени, как корабль прибудет в пункт назначения, стоимость валюты будет намного ниже?

Это немного похоже на то, как английский язык стал лингва-франка международного бизнеса. Хотя им это может не нравиться, вы часто слышите, как китайские бизнесмены разговаривают со своими немецкими и французскими коллегами по-английски. То же самое и с долларом: он безопасен, надежен и легко обменивается.

Хотя им это может не нравиться, вы часто слышите, как китайские бизнесмены разговаривают со своими немецкими и французскими коллегами по-английски. То же самое и с долларом: он безопасен, надежен и легко обменивается.

Итак, хотя президент Трамп может быть более доволен снижением торгового дефицита, поскольку доллар больше не является международной резервной валютой, это, вероятно, произойдет не скоро.

Понимание взаимосвязи нефти и валюты

Есть скрытая нить, которая привязывает валюты к сырой нефти.Ценовые действия в одном месте вызывают симпатию или противоположную реакцию в другом. Эта корреляция сохраняется по многим причинам, включая распределение ресурсов, торговый баланс (BOT) и психологию рынка. Кроме того, сырая нефть вносит значительный вклад в инфляционное и дефляционное давление, которое усиливает эти взаимосвязи в периоды сильной тенденции — как в положительную, так и в отрицательную сторону.

Нефть и доллар США

Нефть котируется в U. С. долларов (USD). Таким образом, каждый рост и падение доллара или цены на товар вызывает немедленное изменение баланса между долларом и многочисленными кроссами форекс. Эти движения менее коррелированы в странах, не имеющих значительных запасов сырой нефти, таких как Япония, и более коррелированы в странах, обладающих значительными запасами, таких как Канада, Россия и Бразилия.

С. долларов (USD). Таким образом, каждый рост и падение доллара или цены на товар вызывает немедленное изменение баланса между долларом и многочисленными кроссами форекс. Эти движения менее коррелированы в странах, не имеющих значительных запасов сырой нефти, таких как Япония, и более коррелированы в странах, обладающих значительными запасами, таких как Канада, Россия и Бразилия.

Ключевые выводы

- Нефть и валюты неразрывно связаны между собой, при этом ценовые движения в одной стране вызывают положительную или отрицательную реакцию в другой в странах со значительными запасами.

- Доллар США выиграл от резкого падения цен на нефть, поскольку энергетический сектор вносит значительный вклад в ВВП США.

- Страны, которые сильно зависят от экспорта сырой нефти, несут больший экономический ущерб, чем страны с более разнообразными ресурсами.

- Страны, покупающие сырую нефть, и страны, которые ее добывают, обменивают доллары США в системе, называемой системой нефтедолларов.

Разработка нефтяных корреляций

Многие страны увеличивали свои запасы сырой нефти во время исторического подъема энергетического рынка в период с середины 1990-х до середины 2000-х годов, делая большие заимствования для строительства инфраструктуры, расширения военных операций и реализации социальных программ.Эти векселя были погашены после экономического коллапса 2008 года, когда некоторые страны снизили долю заемных средств, в то время как другие удвоились, заимствуя более крупные суммы под резервы, чтобы восстановить доверие и траекторию движения своих пострадавших экономик.

Эти более высокие долговые нагрузки помогли сохранить высокие темпы роста до тех пор, пока в 2014 году мировые цены на сырую нефть не упали, в результате чего страны, чувствительные к сырьевым товарам, оказались в условиях экономического спада. Канада, Россия, Бразилия и другие богатые энергоресурсами страны боролись в течение нескольких лет, приспособившись к резкому падению в канадских долларах (CAD), российских рублях (RUB) и бразильских реалах (BRL), но в 2016 и 2017 годах наблюдались признаки восстановления. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Давление продаж распространилось на другие товарные группы, что вызвало серьезные опасения по поводу глобальной дефляции. Это ужесточило корреляцию между затронутыми товарами, включая сырую нефть, и экономическими центрами без значительных товарных запасов, такими как еврозона. Валюты в странах со значительными запасами полезных ископаемых, но скудными запасами энергии, такими как австралийский доллар (AUD), резко упали вместе с валютами богатых нефтью стран.

Проблемы в Еврозоне

Падение цен на сырую нефть вызвало дефляционную панику в еврозоне после того, как в конце 2014 года местные индексы потребительских цен стали отрицательными.В начале 2015 года на Европейский центральный банк (ЕЦБ) оказывалось давление с целью введения крупномасштабной программы денежно-кредитного стимулирования, чтобы остановить дефляционную спираль и добавить инфляцию в систему. Первый раунд покупки облигаций в этой европейской версии количественного смягчения (QE) начался в первую неделю марта 2015 года. QE со стороны ЕЦБ продолжалось до середины 2018 года.

QE со стороны ЕЦБ продолжалось до середины 2018 года.

EUR / USD по сравнению с сырой нефтью

Изображение Сабрины Цзян © Investopedia 2020Многие участники форекс сосредотачивают все свое внимание на кроссе EUR / USD, самом популярном и ликвидном валютном рынке в мире.Валютная пара достигла пика в марте 2014 года, всего за три месяца до того, как сырая нефть начала умеренное снижение, которое ускорилось в четвертом квартале — в то же время нефть упала с верхних 80 до минимальных 50. Продажа евро Давление продолжалось в марте 2015 года и закончилось в то же время, когда ЕЦБ начал программу денежно-кредитного стимулирования.

Венесуэла имеет наибольшее количество запасов сырой нефти, по данным ОПЕК.

Доллар США (USD) Воздействие

В то время как Соединенные Штаты поднялись в рейтинге мировой добычи нефти, США.Южный доллар выиграл от резкого падения цен на нефть по нескольким причинам. Во-первых, экономический рост США после медвежьего рынка был необычайно сильным по сравнению с его торговыми партнерами, при этом балансы оставались нетронутыми. Во-вторых, хотя энергетический сектор вносит значительный вклад в ВВП США, большое экономическое разнообразие Америки снижает ее зависимость от этой единственной отрасли.

Во-вторых, хотя энергетический сектор вносит значительный вклад в ВВП США, большое экономическое разнообразие Америки снижает ее зависимость от этой единственной отрасли.

долл. США против сырой нефти

Изображение Сабрины Цзян © Investopedia 2020Invesco DB US Dollar Index Bullish Fund (UUP), популярный торговый посредник для доллара США, достиг многолетнего минимума в разгар последнего цикла бычьего рынка в 2007 году и резко вырос, достигнув трехлетнего максимума, когда медвежий рынок закончился. в 2009.Затем более высокие минимумы в 2011 и 2014 годах подготовили почву для мощного восходящего тренда 2014 года, который начался всего через месяц после того, как сырая нефть достигла пика и вошла в свой исторический нисходящий тренд.

Обратный локационный шаг между инструментами продолжился и в 2015 году, когда доллар продолжил откат. Пик произошел одновременно с началом программы количественного смягчения ЕЦБ, демонстрируя, как денежно-кредитная политика может преодолеть корреляцию сырой нефти, по крайней мере, в течение значительных периодов времени. Подготовка к ожидаемому циклу повышения ставок FOMC также внесла свой вклад в эту модель ожидания.

Подготовка к ожидаемому циклу повышения ставок FOMC также внесла свой вклад в эту модель ожидания.

Результаты чрезмерной зависимости

Логично, что страны, которые больше зависят от экспорта сырой нефти, понесли больший экономический ущерб, чем страны с более разнообразными ресурсами. Прекрасным примером является Россия, где на энергоносители приходится более 65% ее общего экспорта в 2014 году.

В 2015 году страна впала в глубокую рецессию, при этом ВВП снизился на 4,6% по сравнению с аналогичным периодом прошлого года во втором квартале 2015 года, чему способствовали санкции Запада, связанные с вторжением в Украину.ВВП в третьем квартале 2015 года упал на 2,6% по сравнению с аналогичным периодом прошлого года, а затем на 2,7% за четвертый квартал 2015 года. Затем, с изменением цен на сырую нефть, в российском ВВП произошел заметный рост. Рост ВВП стал положительным в 4 квартале 2016 года и с тех пор остается положительным.

«Газпром» — крупнейшая нефтедобывающая компания России.

Вот страны с самым высоким экспортом сырой нефти на основе баррелей в день, согласно World Factbook ЦРУ с данными за 2014 год:

- Саудовская Аравия с 7.3 миллиона

- Россия с 5,1 млн.

- Ирак с 3,3 млн.

- Объединенные Арабские Эмираты — 2,7 миллиона человек

- Канада с 2,7 млн.

Экономическое разнообразие оказывает большее влияние на базовые валюты, чем на абсолютные показатели экспорта. Колумбия занимает 19-е место, но сырая нефть составляет 25% от общего объема экспорта, что указывает на высокую зависимость, проиллюстрированную обвалом колумбийского песо (COP) с середины 2014 года. Между тем, экономика этой страны значительно остыла после бурного роста. рывок.

Обвал рубля

Многие западные форекс-платформы остановили торговлю рублями в начале 2015 года из-за проблем с ликвидностью и контроля над капиталом, что побудило трейдеров использовать норвежскую крону (NOK) в качестве прокси-рынка. Курс доллара к норвежской кроне демонстрирует широкую динамику между 2010 и 2014 годами, в то время как сырая нефть подскакивала между 75 и 115 долларами. Спад сырой нефти во втором квартале 2014 года соответствует мощному восходящему тренду, который ускорился в четвертом квартале.

Курс доллара к норвежской кроне демонстрирует широкую динамику между 2010 и 2014 годами, в то время как сырая нефть подскакивала между 75 и 115 долларами. Спад сырой нефти во втором квартале 2014 года соответствует мощному восходящему тренду, который ускорился в четвертом квартале.

Это ралли продолжилось во второй половине 2015 года, когда валютная пара достигла нового десятилетнего максимума.Это указывает на продолжающуюся нагрузку на российскую экономику, даже несмотря на то, что сырая нефть упала с очень низкого уровня. Тем не менее, пара выросла вместе с сырой нефтью. Высокая волатильность делает этот рынок сложным для долгосрочных валютных позиций, но краткосрочные трейдеры могут получить отличную прибыль на этом рынке с сильным трендом.

Итог

Сырая нефть показывает тесную корреляцию со многими валютными парами по трем причинам. Во-первых, контракт котируется в долларах США, поэтому изменение цен немедленно влияет на соответствующие кроссы.Во-вторых, высокая зависимость от экспорта сырой нефти подталкивает национальную экономику к восходящим и нисходящим трендам на энергетических рынках. В-третьих, падение цен на сырую нефть вызовет благоприятное снижение цен на промышленные товары, увеличивая угрозу всемирной дефляции, вынуждая валютные пары пересматривать цены на отношения.

В-третьих, падение цен на сырую нефть вызовет благоприятное снижение цен на промышленные товары, увеличивая угрозу всемирной дефляции, вынуждая валютные пары пересматривать цены на отношения.

Рублевая валютная буря закончилась, но готова ли экономика России к следующей?

Последние данные показывают, что в первом квартале 2015 года экономика России сократилась на 1,9 процента.В этой статье Сергей Алексашенко подробно рассказывает о событиях, которые привели к спаду, и о том, что нас ждет до конца 2015 года.

Когда в середине декабря прошлого года российский рубль рухнул, потеряв треть своей стоимости за три недели, некоторые эксперты прогнозировали резкое падение российской экономики в 2015 году, превысившее 10 процентов ВВП. Но пять месяцев спустя рубль пришел в норму; индекс российского фондового рынка с 1 января вырос на 25 процентов, в то время как падение российской экономики в начале 2015 года составило около 2 процентов.

Хотя нынешний кризис в некоторой степени отражает финансовый кризис 2008–2009 годов, связанный как с падением цен на нефть, так и с отсутствием доступа к иностранным рынкам капитала, на этот раз все по-другому. Россия пострадала во время предыдущего кризиса из-за краха банковского финансирования торговли сырьевыми товарами, что сильно ударило по российской добывающей промышленности. На этот раз негативные тенденции, которые будут играть роль в предстоящих кварталах, в основном имеют внутреннее происхождение, причем некоторые из них связаны с обвалом рубля в декабре 2014 года.Таким образом, списывать декабрьский эпизод как нанесший лишь незначительный ущерб российской экономике преждевременно.

Россия пострадала во время предыдущего кризиса из-за краха банковского финансирования торговли сырьевыми товарами, что сильно ударило по российской добывающей промышленности. На этот раз негативные тенденции, которые будут играть роль в предстоящих кварталах, в основном имеют внутреннее происхождение, причем некоторые из них связаны с обвалом рубля в декабре 2014 года.Таким образом, списывать декабрьский эпизод как нанесший лишь незначительный ущерб российской экономике преждевременно.

Декабрьский шторм: рушится рубль

На резкое падение курса рубля в конце прошлого года повлияло сразу несколько факторов:

- Цены на нефть упали более чем на 60 процентов с середины лета, достигнув минимума в 48 долларов за баррель марки Brent. Поскольку нефть составляет 50 процентов стоимости российского экспорта, это устраняет значительную часть предложения иностранной валюты.

График 1. Цена на нефть (долл. США / баррель) и обменный курс рубля (BCB [1] / 100RUB) в 2011-2015 гг.

(10-дневная скользящая средняя)

(10-дневная скользящая средняя)

Источники: Управление энергетической информации США и Банк России.

- Российским банкам и корпорациям нужно было покупать иностранную валюту для выплаты долга на внутреннем рынке, потому что западные санкции не позволяли им привлекать капитал на мировых рынках. Сумма долга, подлежащая погашению в последнем квартале 2014 года, превысила 60 миллиардов долларов, что составляет около 15 процентов ВВП за четвертый квартал.

К середине ноября Центральный банк России (ЦБ РФ), проводя политику управляемого курса рубля и израсходовав с начала 2014 года 90 млрд долларов (17,5 процента) своих валютных резервов, принял решение перейти на плавающий курс рубля. валютный режим. Но, несмотря на свое решение, ЦБ продолжал продавать резервы и не смог дать внятного объяснения своим действиям, что вызвало высокую степень недоверия к денежно-кредитным властям.

Контролируемая государством нефтяная компания «Роснефть» должна была произвести самое крупное погашение внешнего долга (14 миллиардов долларов в период с декабря по февраль — четверть всех выплат), но не имела достаточной ликвидности ни в рублях, ни в долларах.

Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, которая еще больше подорвала доверие рынка.Когда в декабре обвал рубля начал ускоряться, нерешительные и запоздалые действия ЦБ были негативно восприняты рынками.

Резкое обесценивание рубля спровоцировало массовую набегу на банки. Вкладчики хотели конвертировать рублевые сбережения в иностранную валюту, купив в четвертом квартале 22,5 миллиарда долларов.Кроме того, слухи о возможности ограничений валютного регулирования стимулировали вкладчиков хранить значительную часть валюты у себя дома.

Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, которая еще больше подорвала доверие рынка.

Чтобы поддержать компанию, ЦБ РФ внедрил специальную схему рефинансирования, которая еще больше подорвала доверие рынка.Внешний вид становится ярче

Но последствия декабрьского шторма оказались краткосрочными и более сконцентрированными в финансовом секторе; реальный сектор российской экономики выглядел относительно стабильным. Производство росло из-за значительного увеличения военных закупок примерно на 20 процентов в год.Сельское хозяйство получило хороший урожай, а пищевая промышленность поддержала эмбарго на импорт продовольствия, введенное российскими властями в августе. Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили объемы экспорта и, таким образом, не пострадали физические объемы производства. Более того, российская нефтяная промышленность произвела рекордные 10,67 миллиона баррелей в сутки (баррелей в сутки) в декабре и установила новый рекорд в 10,71 миллиона баррелей в сутки в марте [2].

Несмотря на снижение цен на нефть и другие сырьевые товары, российские производители не сократили объемы экспорта и, таким образом, не пострадали физические объемы производства. Более того, российская нефтяная промышленность произвела рекордные 10,67 миллиона баррелей в сутки (баррелей в сутки) в декабре и установила новый рекорд в 10,71 миллиона баррелей в сутки в марте [2].

В начале 2015 года ситуация на финансовых рынках начала улучшаться.Рубль вернулся к уровню середины ноября, а индекс российского фондового рынка вырос на 25 процентов с 1 января –. Самым важным фактором стал 30-процентный скачок цен на нефть к середине апреля, который увеличил экспортную выручку и поднял деловые настроения многих россиян, которые считают, что их успех зависит от цен на нефть. Повышение ЦБ РФ ключевой ставки до 17 процентов спровоцировало скачок ставок по рублевым депозитам до 25 процентов и остановило отток депозитов. Более того, осознав, что обменный курс стабилизировался, некоторые домохозяйства начали продавать иностранную валюту — около 4 долларов. 5 миллиардов было продано за февраль и март.

5 миллиардов было продано за февраль и март.

Кроме того, график погашения внешнего долга в первом квартале значительно смягчился — сумма к оплате уменьшилась на 40 процентов по сравнению с предыдущим кварталом, до 36,5 миллиардов долларов. Данные ЦБ РФ показывают, что выплаты в 2015 и 2016 годах будут еще меньше, что уменьшит прямое воздействие западных финансовых санкций в будущем [3].

График 2. Ежеквартальные выплаты по внешнему долгу России в 2014-2016 гг. (Млрд долл. США)

Источник: Банк России.

С конца декабря 2014 года ЦБ РФ вместо продажи валютных резервов на открытом рынке начал активно предоставлять банкам ссуды в иностранной валюте, что снизило спрос на рынке. Банки, получившие кредиты в иностранной валюте, выкупили российские суверенные еврооблигации, которые использовались в качестве обеспечения по кредитам Банка России, снизив спрэд по 10-летним еврооблигациям с 480 базисных пунктов в середине декабря 2014 года до 170 базисных пунктов в апреле 2015 года.

Все это сначала привело к стабилизации курса рубля, а затем, когда все эти факторы были усилены мощным притоком капитала carry-trade в поисках высокодоходных местных облигаций, рубль начал быстро укрепляться.Более того, в середине мая ЦБР был обеспокоен скоростью укрепления рубля и теперь возобновил валютные интервенции, покупая иностранную валюту на рынке, тем самым продемонстрировав свою непоследовательность в поддержании режима свободного обращения рубля.

По мере того, как ситуация на валютном рынке успокаивалась, оказалось, что замедление темпов роста экономики оказалось не таким серьезным, как ожидалось. Президент России Владимир Путин заявил, что экономика выдержала шторм и начинает восстанавливаться.Так он прав?

Мрачное небо на горизонте: прогноз экономики России на 2015 год

В то время как российские финансовые рынки в настоящее время могут пережить оживление, которое некоторые могли предсказать всего несколько месяцев назад, российская экономика, вероятно, пострадает от вторичных эффектов обвала рубля. Ключевые экономические проблемы на 2015–2016 годы — повышенная инфляция, дестабилизированный бюджет и продолжающееся сокращение инвестиций — предполагают, что на ближайшие месяцы на горизонте нависают темные тучи.Позвольте мне объяснить более подробно.

Инфляция может оставаться на высоком уровне

Инфляция начала ускоряться весной 2014 года после того, как рубль потерял 10 процентов своей стоимости в течение января и февраля. Цены продолжили расти в августе 2014 года после того, как Россия ввела эмбарго на импорт продуктов питания, что привело к сокращению предложения многих продуктов. Инфляция тогда еще больше подогревалась резкой девальвацией рубля. В результате к апрелю 2015 года инфляция достигла 17 процентов. Непосредственным следствием этого стало резкое падение уровня жизни домохозяйств.Реальная заработная плата в первом квартале 2015 года снизилась на 9 процентов, а розничные продажи упали на 8 процентов по сравнению с предыдущим годом.

Правительство России прогнозирует постепенное снижение инфляции примерно до 12 процентов к концу 2015 года, в то время как ЦБ РФ сохранил целевой показатель инфляции в 4 процента в 2017 году. Однако эти оценки не учитывают три потенциальных угрозы, каждая из которых может добавить 1,5-2 процентных пункта, если будет реализована:

Однако эти оценки не учитывают три потенциальных угрозы, каждая из которых может добавить 1,5-2 процентных пункта, если будет реализована:

- Скачок цен на продукты питания.Продовольственная инфляция в России сильно зависит от урожая в России и во всем мире. Продовольствие составляет около 40 процентов потребительской корзины страны, и, будучи экспортером зерна и нетто-импортером многих основных продуктов (например, молока, мяса, растительного масла, сахара), Россия быстро чувствует ценовые шоки;

- Новая спираль девальвации. Это могло произойти из-за чрезмерного укрепления рубля в марте и апреле, или падения цен на нефть, или сезонного скачка спроса на иностранную валюту, который регулярно ослабляет рубль в августе и сентябре;

- Инфляционные эффекты бюджетного дефицита.Использование бюджетных резервов приводит к тому же инфляционному воздействию на экономику, что и денежное финансирование дефицита ЦБ РФ. Если в 2015 году резервный фонд будет использован в пределах, установленных законом, это будет эквивалентно увеличению резервных (мощных) денег примерно на 10 процентов.

Уравновесить бюджет непросто

Последние 15 лет в России была комфортная фискальная ситуация: рост цен на нефть и стабильный экономический рост позволили ей ликвидировать дефицит, минимизировать государственный долг, увеличить государственные расходы и пополнить бюджетные резервы.Однако рост расходов исказил структуру бюджета с ускоренным ростом социальных выплат (пенсий и заработной платы) и отдельных программ расходов (правоохранительные органы и военные расходы), в то время как расходы на человеческий капитал и инфраструктуру росли очень медленно.

Доходы от нефти составляют 52 процента федерального бюджета, поэтому, когда цены на нефть упали в конце 2014 года и экономический рост замедлился, по оценкам Министерства финансов, доходы бюджета уменьшатся на 20 процентов.В то же время инфляция и девальвация рубля потребовали увеличения расходов во многих сферах. При пересмотре бюджета на 2015 год, предпринятом в феврале и марте, была сделана попытка сократить расходы на 10 процентов [4]. Но фактическое сокращение составило всего 2 процента, так как все «сбережения» были использованы для индексации пенсий и компенсации увеличения затрат для привилегированных секторов.

Несмотря на эти меры, дефицит федерального бюджета по-прежнему прогнозируется на уровне 3,7 процента ВВП в 2015 году.Финансирование дефицита не должно вызвать проблем у правительства в этом году, даже при ограниченном доступе к мировым рынкам капитала, поскольку накопленные бюджетные резервы составляют около 10 процентов ВВП. Однако при планировании бюджета на 2016–2017 годы правительство ожидает гораздо более серьезная задача.

Цены на нефть немного подскочили после минимумов декабря 2014 года, но вряд ли можно ожидать, что в ближайшее время они вернутся выше 100 долларов за баррель. Хотя Минэкономразвития надеется на возврат к росту, МВФ, Всемирный банк и ЕБРР говорят, что существует высокая вероятность продолжения спада примерно на 1 процент в 2016 году.Это означает, что доходы бюджета, скорее всего, останутся низкими, а значительная часть расходов придется индексировать с учетом инфляции (социальные выплаты, заработная плата, оборона и т. Д.). Кроме того, Министерство финансов намерено ликвидировать дефицит бюджета к 2017 году, что усилит необходимость дополнительных сокращений бюджета и снизит качество услуг в государственном секторе.

Банковский сектор остается нестабильным

Обвал рубля и фондового рынка в декабре прошлого года нанес серьезный ущерб российскому банковскому сектору.Пытаясь смягчить удар, ЦБ РФ расширил кредитную деятельность (как в рублях, так и в долларах) и объявил комплекс мер по временному смягчению пруденциального регулирования. Изначально эти меры планировалось продлить до середины 2015 года, но банковское лобби просит продлить их до конца года. Восстановление финансовых рынков в начале этого года облегчило жизнь банковскому сектору, хотя с весны банки столкнулись с резким ухудшением платежной дисциплины заемщиков.Статистика ЦБ показывает, что финансовое положение крупных банков относительно хуже. В ближайшем будущем это может привести к растущему спросу на бюджетную помощь.

Спад за счет инвестиций продолжится

Экономика России начала замедляться задолго до аннексии Крыма и введения западных санкций — темпы роста неуклонно снижались с конца 2011 года. Движущей силой этого процесса был рост оттока капитала и снижение инвестиционной активности в экономике.После финансового кризиса 1998 года в России соотношение между ростом инвестиций и ростом ВВП было довольно стабильным — около 2: 1. Но по мере того, как рост инвестиций в частный сектор начал улетучиваться, экономика начала ломаться. Более того, из-за политики жесткой экономии Министерства финансов государственные инвестиции продолжат сокращаться. Министр экономического развития Алексей Улюкаев прогнозирует, что доля бюджета в общем объеме инвестиций снизится с 20 процентов в 2013 году до менее 10 процентов в 2018 году.

Структура российского импорта — 50 процентов машин, 25 процентов товаров народного потребления, 25 процентов посредников — свидетельствует о том, что основная часть корректировки платежного баланса (российский импорт сократился на 40 процентов в первом квартале 2015 года по сравнению с 2013 годом) будет совпадают с дальнейшим сокращением инвестиций, что может не оказать серьезного негативного воздействия на динамику ВВП в 2015 году, но, безусловно, подорвет перспективы роста на ближайшие годы.

Как подтвердят и экономисты, и метеорологи, предсказывать будущее — незавидная задача.Те из нас, кто занимается прогнозированием, могут избежать насмешек всего на один плохой прогноз. Но предзнаменования для России плохие. В этом году Россия может столкнуться с падением ВВП на 3-5 процентов и не может ожидать возвращения к устойчивому росту в ближайшее время. Вероятна стагнация. Добавьте сюда высокую инфляцию, и перспективы российской экономики на ближайшие годы выглядят явно мрачными. Держите зонт наготове.

[1] С 2005 года Центральный банк России управляет курсом рубля по отношению к ББК — бивалютной корзине, состоящей из доллара США (55 процентов) и евро (45 процентов).

[2] Отраслевые санкции в отношении нефти и газа применяются к арктическим глубоководным месторождениям и разведке сланцев. Эти проекты в настоящее время находятся на самых ранних стадиях геологического изучения, и ни один из них на данный момент не разрабатывается, а это означает, что санкции не влияют на текущий объем добычи углеводородов в России. Некоторые эксперты утверждают, что если санкции останутся в силе, их первые эффекты могут проявиться в течение 18–24 месяцев.

[3] Принимая во внимание, что примерно треть корпоративного долга России обеспечивается акционерами, что позволяет им минимизировать налоги, и обычно пролонгируется, несмотря на рыночные условия, чистое погашение долга может составить 80 млрд долларов в 2015 году и 45 долларов США. млрд в 2016 году, или 5 процентов и 3 процента расчетного ВВП в 2015 году по текущему курсу рубля.

[4] Эти сокращения не были пропорциональными. Например, военные расходы не были затронуты, строительство дорог сократилось на 20 процентов, а все инвестиционные проекты, которые не удалось завершить в 2015 году, были лишены финансирования.

Дефолт по российским облигациям / крах рубля — Финансовые скандалы, негодяи и кризисы

Центральный банк России. «Международные резервы Российской Федерации».

Чиодо, Эббигейл и Майкл Овьянг.2002. «Пример валютного кризиса: российский дефолт 1998 года». Федеральный резервный банк Сент-Луиса (ноябрь / декабрь).

Шанс, Клиффорд. «Хронология российского финансового кризиса 1998 года». Американско-русский юридический институт.

Домбровски, Марек. 1995. «Причины обвала рублевой зоны». Исследовательский фонд CASE, Центр социальных и экономических исследований, Варшава (ноябрь).

Данжи, Марди, Рене Фрай, Бренда Гонсалес-Эрмосильо и Вэнс Мартин. 2002. «Последствия международного заражения от российского кризиса и близкого к краху LTCM». Рабочий документ Международного валютного фонда WP / 02/74 (апрель).

Фишер, Стэнли. «Российская экономика в начале 1998 года». Международный Валютный Фонд.

Гилман, Мартин.2010. Нет прецедентов, нет плана: дефолт России 1998 года . Кембридж, Массачусетс: MIT Press.

Надмитов Александр. 2004. Реструктуризация российского долга: обзор, структура долга, уроки дефолта, проблемы конфискации и предложение МВФ по SDRM . Кембридж, Массачусетс: Гарвардская школа права.

Одлинг-Сми, Джон. «МВФ и Россия в 1990-е годы.» Международный Валютный Фонд. 2004 г.

Перотти, Энрико. 2002. «Уроки российского кризиса: экономика мягких юридических ограничений». Международные финансы , т. 5, вып. 3 (ноябрь).

Пинто, Брайан; Хара, Хоми; Улатов, Сергей. «Анализ российского кризиса 1998 года: основы и рыночные сигналы». Институт Брукингса; Всемирный банк.Январь 2001г.

Пинто, Брайан и Сергей Улатовы. 2010. «Финансовая глобализация и российский кризис 1998 года». Всемирный банк. Рабочий документ исследования политики 5312 (май).

Попов, Владимир. 2000. «Уроки валютного кризиса в России и других странах». Проблемы переходной экономики , т. 43, № 1: 45–73.

Quandl.«Ежедневная спотовая цена на нефть Brent в Европе на условиях FOB».

Рош, Каллен. «Российский дефолт — что случилось?» Прагматический капитализм. 12 декабря 2011г.

«Россия дает рублю упасть». 1998. CNN Money (17 августа).

«Российские облигации достигли уровня дефолта в условиях приближающегося кризиса.”1998. Euroweek (14 августа).

«Российский кризис 1998 года». Рабобанк. 16 сентября 2013г.

«Хронология паники». Линия фронта .

.