Вирус кредит не обнулит – Бизнес – Коммерсантъ

“Ъ” выяснил, какие правовые последствия для граждан и компаний может иметь указ мэра Москвы Сергея Собянина от 14 марта о признании «режима повышенной готовности», введенного в столице из-за коронавируса, «обстоятельством непреодолимой силы». По версии чиновника, «мера упростит разрешение споров, связанных с неисполнением обязательств». Однако, судя по комментариям юристов и участников рынка, ситуация только еще больше запутывается, создавая новые риски как для граждан, так и для бизнеса.

В рамках указа Сергея Собянина (.pdf) от 14 марта «режим повышенной готовности», введенный в Москве из-за коронавируса, признается форс-мажором. В результате новый режим начинает влиять не только на жизнь и работу граждан и бизнеса, но и на правовое поле их взаимоотношений.

Форс-мажор касается и заказчика, и исполнителя услуги, позволяя им выйти из договора. «Если сторона, которая заказала услугу, не может ждать, пока обстоятельство прекратится, и отказывается от договора, то тот, кто получил аванс, должен вернуть его в полном объеме,— подчеркивает партнер «КСК групп» Егор Горин.

Это также означает, что лицам, нарушившим договор, будет проще избежать ответственности за неисполнение обязательств, добавляет старший юрист АБ «Качкин и партнеры» Ольга Дученко. «Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

Руководитель арбитражной практики Vegas Lex Виктор Петров считает, что признание режима повышенной готовности обстоятельством непреодолимой силы прежде всего скажется на юридических лицах, так как для граждан предусмотрены некоторые гарантии, например, по турпутевкам. С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

Кто попадает под новый режим

Указ мэра касается не только обладателей столичной прописки, уточняют юристы. «Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

Это подтверждает и Юлий Ровинский: «Обстоятельства непреодолимой силы распространяются на ситуацию в целом, а не на конкретных граждан. Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Впрочем, советник «S&K Вертикаль» Юлия Андреева предвидит проблемы с применением указа: «Может быть много сложностей с доказыванием случившегося неисполнения обязательств и распространения указа на нарушителя. Кроме того, поскольку указ распространяется на тех, кто проживает, зарегистрирован, пребывает и находится на территории Москвы, то те, кто посетил столицу как транзитный город в своем путешествии, получается, тоже должны принять меры самоизоляции, но я почти уверена, что выявить и привлечь кого-либо за неисполнение этих предписаний будет крайне сложно».

Легче ли будет вернуть деньги за туры и авиабилеты?

Ситуация с авиабилетами и туристическими путевками остается неопределенной. Проще всего отказаться от тура или билета и вернуть деньги по странам, которые уже (до начала путешествия) внесены российскими ведомствами в списки нежелательных для поездки, либо когда авиакомпания сама отменила перелеты.

«Само по себе объявление пандемии не означает, что нельзя куда-то ехать,— поясняет господин Горин. — Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

— Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

Юлия Андреева рекомендует смотреть условия возврата билетов по каждому перевозчику отдельно и обращаться к компании с претензией со ссылкой на указ столичного мэра (при вылетах из Москвы) или акт иностранного государства, закрывшего въезд. Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

У каждого перевозчика свои условия и свой список стран, билеты в которые можно сдать или обменять. Некоторые предлагают передвинуть даты поездки и поменять билеты бесплатно, другие возвращают деньги за вычетом штрафа.

Часть перевозчиков сами аннулировали весенние перелеты во все страны, с которыми Россия прекратила авиасообщение, пообещав вернуть денежные средства в полном объеме в течение 30 дней.

Владимир Соловьев из юридической группы «Яковлев и партнеры» поясняет, что по закону «Об основах туристской деятельности в РФ» услуга должна быть безопасной, а в случае возникновения обстоятельств, свидетельствующих о появлении в месте временного пребывания туристов угрозы безопасности их жизни и здоровья турист или туроператор (турагент) вправе потребовать расторжения или изменения договора в судебном порядке. Наличие таких обстоятельств, согласно ст. 14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

Если авиаперевозчик или туроператор отказывается вернуть деньги, можно обратиться в суд с иском о взыскании стоимости путевки или билетов, потребительского штрафа и компенсации морального вреда.

Судебной практике подобные случаи уже известны, например, в связи с отказом от путевок в Турцию в августе 2017 года после сообщения Ростуризма о неблагоприятной эпидемиологической обстановке в этой стране, причем при отсутствии запрета полетов. «Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

«Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

Если страна была признана опасной до начала действия путевки, туристам должны вернуть ее полную стоимость, говорит господин Соловьев: «Обстоятельства непреодолимой силы предоставляют сторонам право как расторгнуть договор, так и отсрочить его исполнение. Так, турист по соглашению с туроператором может перенести поездку на более поздний срок». Если же страну закрыли в середине тура, то гражданин, вернувшийся раньше срока, может потребовать компенсацию «в размере, пропорциональном стоимости не оказанных туристу услуг». Виктор Петров добавляет, что при наличии страховки по турпутевке получить денежные средства потребитель может и от страховщика: «Но это требование будет основано уже на других нормах законодательства, и в нем может быть отказано по самостоятельным основаниям, указанным в договоре страхования.

«Полный возврат денег не предусмотрен законом, если страна сама закрыла границы от туристов, как, например, поступили Индия, Израиль, Чехия»,— предупреждает управляющий партнер юридической компании «Позиция права» Егор Редин.

Если вы решили аннулировать поездку в страну, которую РФ еще не признала опасной, то полный возврат денег тоже маловероятен, турфирма вычтет из суммы как минимум фактически понесенные ею расходы.

Госпожа Андреева обращает внимание, что необходимо проверить, как в вашем договоре с турфирмой прописаны условия на случай непреодолимой силы. «Путешественникам стоит учитывать, что некоторые договоры обязывают уведомлять о таких обстоятельствах другую сторону заблаговременно, в противном случае сторона лишается права ссылаться на форс-мажор»,— говорит она.

Что касается уже оказанных услуг, например работы визового центра или консульских сборов, тут на возврат денег надеяться не стоит, поясняют юристы.

«Если говорить о ближайшем месяце или даже двух, шанс получить обратно уплаченные денежные средства за авиабилеты и путевки близок к 100%, потому как едва ли ситуация коренным образом изменится. Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Господин Горин считает, что вряд ли удастся потребовать прямо сейчас деньги за тур или авиабилеты даже на майские праздники. «Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

«Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

Признание пандемии коронавируса обстоятельством непреодолимой силы никак не повлияет на политику туроператоров по возврату средств за оплаченные бронирования, утверждает представитель OnlineTur.ru Игорь Блинов. По его словам, все форс-мажорные обстоятельства, которые могут повлиять на возможность туриста отправиться в путешествие, отдельно прописываются в договорах и меняются в зависимости от туроператора. Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Можно ли будет не платить по кредитам и за коммунальные услуги?

Ситуация с банковскими кредитами, оплатой коммунальных услуг и исполнением других денежных обязательств еще сложнее, чем с турами и авиабилетами. Теоретически если просрочка платежа обусловлена форс-мажором, то штрафы, пени и другие санкции применяться не должны. Но сама по себе самоизоляция на дому или нахождение человека на карантине в больнице к непреодолимому обстоятельству не относится.

«При просрочке по очередному платежу по кредиту, коммунальным платежам в связи с нахождением на больничном по причине заболевания коронавирусом необходимо доказать, что были приняты все меры к надлежащему исполнению обязательств и недопущению такой просрочек»,— подчеркивает господин Редин. Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Ольга Дученко отмечает, что все зависит от ситуации: «Если во время изоляции у должника был доступ к интернету и он мог осуществить погашение онлайн, или если погашение кредита обычно осуществлял его представитель, то изоляция должника в связи с коронавирусом вряд ли будет расценена судом как основание для освобождения от ответственности». Однако, продолжает госпожа Дученко, если на территории больницы отсутствовала связь и не было никакой возможности внести платеж, то от ответственности гражданина могут освободить.

Партнер коллегии адвокатов Pen & Paper Станислав Данилов согласен, что суд будет исходить из конкретных обстоятельств дела: «Очевидно, что пенсионер может не уметь пользоваться мобильными приложениями и всю жизнь ходит на почту, чтобы внести очередной платеж. Но едва ли та же ситуация может сработать в отношении молодого человека, и, скорее всего, суд не признает подобные обстоятельства непреодолимыми».

Виктор Петров рекомендует заемщикам находиться в диалоге с банком и вести официальную переписку для защиты своих интересов. Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юрист Forward Legal Вероника Решетникова говорит о трех обязательных условиях освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства. Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Вопрос о наличии причинно-следственной связи между эпидемией и, например, неисполнением обязательства, добавляет госпожа Решетникова, более запутанный. «Должникам будет крайне сложно доказать, что они не могли исполнить обязательство из-за распространения вируса. Скорее всего, суды будут вставать на сторону банков,— считает юрист.— Учитывая, что должники обязаны вести себя добросовестно, даже в случае карантина они должны принять все возможные меры для исполнения обязательства. Например, дистанционно перевести деньги или исполнить обязательство через третье лицо. Если в суде выяснится, что должник мог исполнить обязательство, но решил использовать эпидемию как предлог для неоплаты долга, суд вынесет решение в пользу банка».

«Взятые на себя обязательства придется выполнять в полном объеме,— соглашается глава люксембургского офиса консалтинговой KRK Group Никита Рябинин.— Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Другие юристы также надеются, что правительство РФ и отдельные банки могут просто пойти навстречу заемщикам, как это уже происходит в других странах. Так, 13 марта крупнейший коммерческий банк Грузии TBC Bank разрешил физическим и юридическим лицам не выплачивать кредиты в течение трех месяцев: «Мы приняли решение предложить льготный период на взнос кредитов физическим лицам, микро-, малому и среднему бизнесу, а также всем тем бизнесам, которые работают в туристической, пищевой и такой индустрии, которая характеризуется массовым скоплением людей». Подобное решение принял и Банк Грузии: «С сегодняшнего дня в течение трех месяцев те потребители, которые должны были погашать кредиты, смогут до мая отсрочить их выплату».

Российские банкиры официально вопрос форс-мажора не комментируют, однако на условиях анонимности говорят, что об отмене платежей по кредитам речь не идет.

Это может быть или добровольное решение каждой конкретней кредитной организации, либо распоряжение ЦБ, но тогда регулятор должен ввести и послабления по резервированию, чтобы такие ссуды не создавали излишнюю нагрузку на капитал, отмечает собеседник “Ъ” в банке из топ-20. Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Большинство опрошенных “Ъ” юристов считают, что чиновникам следовало бы подробнее разъяснить ситуацию для нивелирования негативных последствий неопределенности как для граждан, так и для бизнеса. По мнению господина Петрова, необходимы «акты на уровне постановлений правительства РФ и указов президента», а также от «уполномоченных лиц для каждого сектора экономики, например от ЦБ и Роспотребнадзора».

Александр Воронов, Александр Черных, Арбитражная группа, Ксения Дементьева, Александра Мерцалова

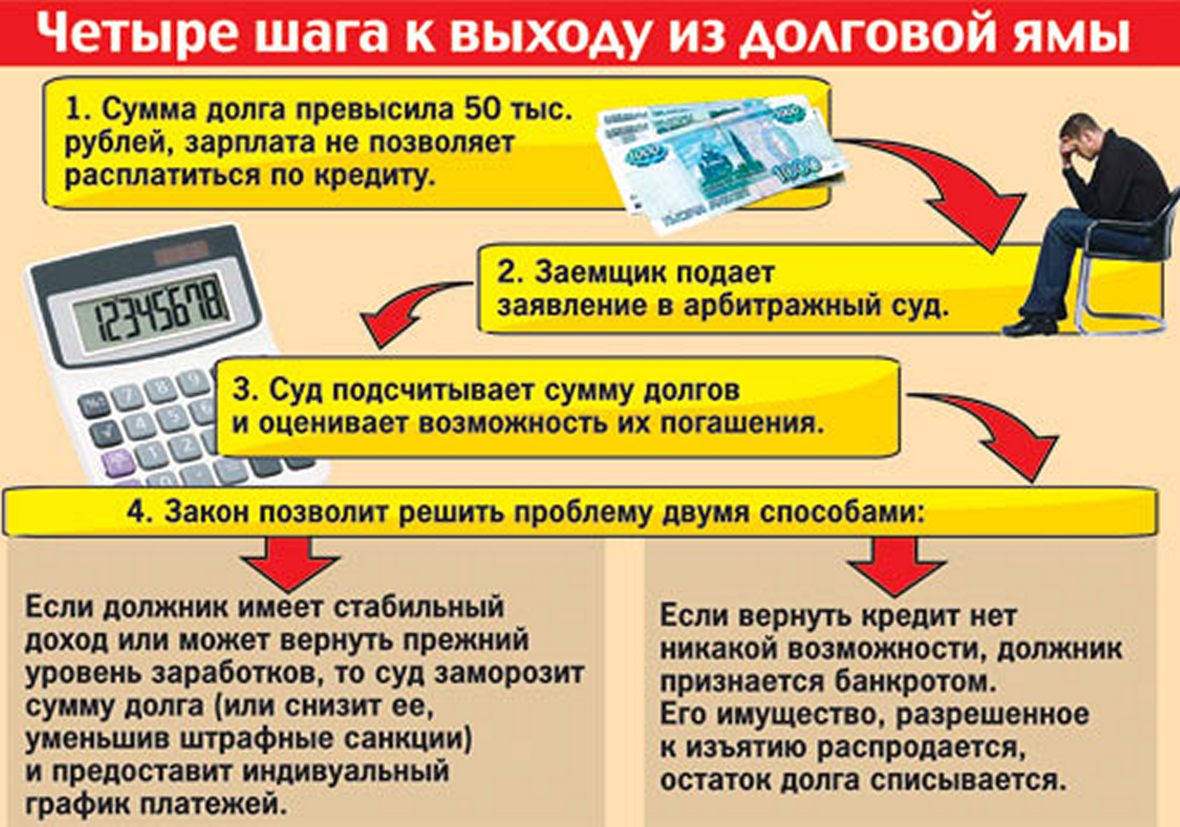

Срок исковой давности по кредиту

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п. 3 ст. 1158 ГК РФ). То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

3 ст. 1158 ГК РФ). То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

«Не могу платить по кредиту»: эксперты объяснили, что делать заёмщику

Режим самоизоляции многих поставил перед угрозой лишиться работы. Что делать, если вы не можете платить по кредиту, «Клопс» рассказали юристы и представители банков.

По закону, отсутствие денег по любым причинам не является обстоятельством непреодолимой силы. Но Госдума приняла закон о кредитных каникулах, который позволит получать отсрочку на шесть месяцев, если доход заёмщика снизился на 30% по сравнению со среднемесячным доходом за 2019 год. Этот порядок ещё не установлен в окончательном виде, нюансы определит правительство — отметил партнёр, исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. Но эксперты уже видят возможности выхода из ряда ситуаций.

Но Госдума приняла закон о кредитных каникулах, который позволит получать отсрочку на шесть месяцев, если доход заёмщика снизился на 30% по сравнению со среднемесячным доходом за 2019 год. Этот порядок ещё не установлен в окончательном виде, нюансы определит правительство — отметил партнёр, исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. Но эксперты уже видят возможности выхода из ряда ситуаций.

Самоизоляция — не могу ходить в банк

Часто люди просят отсрочку по кредиту, так как боятся посещать офисы банков. У большинства финансовых учреждений есть онлайн-кабинеты, где можно провести платежи.

«Не все клиенты умеют пользоваться онлайн-банкингом. Это может довести до того, что деньги будут уходить мошенникам, которые делают сайты-двойники известных банков», — высказал мнение директор аналитического отдела Rosreestr.net Алексей Багамутов.

Невозможность внести плату по кредиту придётся доказывать, отмечает завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве России Александр Цыганов. Для этого нужно «пояснить, что события были именно непреодолимой силы и именно для конкретного заёмщика, допустившего просрочку платежа или дефолт».

Для этого нужно «пояснить, что события были именно непреодолимой силы и именно для конкретного заёмщика, допустившего просрочку платежа или дефолт».

«Например, заёмщик — человек старше 65 лет, для которого коронавирус смертельно опасен, не подключавший онлайн-банк, не имеющий возможности попросить перечислить за него средства», — объяснил ситуацию эксперт.

Платить за кредит, если для этого имеются средства, необходимо, чтобы избежать проблем в дальнейшем, добавил Цыганов.

Можно ли не платить, сославшись на форс-мажор?

«Форс-мажор — то, что «вне разумного контроля». На сегодняшний день некоторым субъектами пандемия коронавируса признана форс-мажором <…>. Федеральная антимонопольная служба в письме от 18.03.2020 указала, что пандемия коронавирусной инфекции является обстоятельством непреодолимой силы”, — отметила магистр юридических наук СПбГУ Наталья Корзун.

Но, по её словам, отказаться от платежей совсем не получится. «Форс-мажор не освобождает от исполнения обязательств, а позволяет лишь исключить возможность начисления штрафов или получить перенос срока исполнения. Но без переговоров с банком не обойтись», — пояснила юрист.

«Форс-мажор не освобождает от исполнения обязательств, а позволяет лишь исключить возможность начисления штрафов или получить перенос срока исполнения. Но без переговоров с банком не обойтись», — пояснила юрист.

Самоизоляция и карантин

Пандемия тяжело ударила по малому и среднему бизнесу. Уверенности, что компании и их сотрудники смогут возобновить работу в ближайшие дни, ни у кого нет.

“Официальный карантин так или иначе сложился в пользу заёмщиков, и последние могут получить реальное послабление при определённых условиях. Однако это не будет работать с добровольной самоизоляцией. Формально добровольная самоизоляция, если официально никакого этому обоснования нет, хоть и является проявлением повышенной социальной ответственности, но обстоятельством непреодолимой силы не является», — подчеркнул юрист центра “Высшая инстанция” Иван Шевельков.

Мне нечем платить. Что делать?

Если ситуация сложная, можно направить в банк письмо с просьбой предоставить отсрочку по платежам или снизить их ежемесячный размер. В обращении можно сослаться на статьи 401 ГК РФ и 451 ГК РФ.

«В качестве доказательств снижения дохода приложите к уведомлению документы, подтверждающие, что вы оказались в сложной ситуации в связи с пандемией. Это могут быть справки о заработной плате, справки о прекращении трудовой деятельности. Укажите дополнительные обстоятельства, которые делают затруднительным оплату по кредиту. На послабление от банка не следует рассчитывать неофициально трудоустроенным гражданам», — акцентировала внимание Наталья Корзун.

О возникновении проблем банки надо уведомлять сразу и обязательно зафиксировать факт обращения, советует Александр Цыганов. Это может быть письмо на официальную электронную почту банка. «В большинстве случаев банк может пойти навстречу заёмщику, который впоследствии восстановит платежеспособность и продолжит обслуживать кредит», — предполагает специалист.

Банки внедряют новые программы

Большинство финансовых учреждений уже отреагировали на изменения и декларируют гибкий подход к заёмщикам, а также временную передышку от платежей.

«ПСБ внедрил программу поддержки клиентов, пострадавших от распространения коронавируса, — мы готовы предоставлять им кредитные каникулы. Сейчас банк расширяет действие этой программы на тех клиентов, у которых значимо снизился или вовсе потерян доход. ПСБ на индивидуальных условиях рассматривает обращения заёмщиков, предлагая различные программы реструктуризации, кредитные каникулы, удлинение сроков кредита, чтобы снизить финансовую нагрузку. Сейчас ведется работа над тем, чтобы розничные клиенты могли оформить кредитные каникулы полностью дистанционно», — сообщила пресс-служба банка.

Возможность оформления кредитных каникул, отсрочки платежа, изменение срока кредита или ставки своим клиентам также предлагают Сбербанк, ВТБ и другие крупные банки. Все обращения рассматриваются в индивидуальном порядке, отмечают в финансовых учреждениях.

Калининградским работодателям пообещали дать беспроцентные кредиты на оплату займов сотрудникам.

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

Банки забирают автомобили за долги по кредитам :: Autonews

О массовых возвратах “кредитных” автомобилей в банки пока говорить рано, однако, со слов дилеров, такие просьбы начали поступать. По данным коллекторского агентства Morgan&Stout, доля “автокредитных” долгов в портфелях должников по автокредитам сегодня распределяется по следующим подвидам: около 15% принадлежит просроченным задолженностям, около 30% – тем, кто в принципе отказывается платить, и 55% – добропорядочным заемщикам без средств.Точной статистики по “возвратным” автомобилям банки пока предоставить не готовы. Однако, как рассказал руководитель управления кредитования и страхования ГК “Автомир” Иван Романов, банки предлагают автодилерам схемы продажи таких авто. “Камнем преткновения стал вопрос об оценке данных автомобилей, – комментирует эксперт. – Банки при оценке автомобиля ориентируются на сумму долга заемщика, а автосалоны – на его реальную рыночную стоимость. А вот здесь найти сумму, устраивающую обе стороны, достаточно сложно”.

По мнению экспертов из ГК “АвтоСпецЦентр”, пик невозврата кредитов по автокредитованию придется на конец первого – начало второго квартала. Еще порядка трех месяцев потребуется на оформление юридических процедур, связанных с реализацией залогового имущества. “Таким образом, появления на вторичном рынке заметного количества автомобилей, чьи владельцы оказались не в состоянии выполнять свои обязательства перед банками, следует ожидать во втором-третьем квартале, – комментирует финансовый директор ГК “АвтоСпецЦентр” Олег Мосеев. – Оценить масштаб явления пока очень сложно, но очевидно, что оно будет если не массовым, то точно – достаточно частым”.

“Таким образом, появления на вторичном рынке заметного количества автомобилей, чьи владельцы оказались не в состоянии выполнять свои обязательства перед банками, следует ожидать во втором-третьем квартале, – комментирует финансовый директор ГК “АвтоСпецЦентр” Олег Мосеев. – Оценить масштаб явления пока очень сложно, но очевидно, что оно будет если не массовым, то точно – достаточно частым”.

Опасность таится в том, что даже после возврата автомобиля в банк в сегодняшней ситуации клиент может оказаться все равно должен. “Есть автомобили, по которым имеется просроченная задолженность в USD, с учетом выросшего курса нынешняя рыночная стоимость автомобиля не может в полном объеме покрыть остаток задолженности, – рассказывает заместитель генерального директора по кредитованию “Независимость-Финсервис” Сергей Цацулин. – В итоге у клиента может остаться частичная задолженность перед банком даже после реализации автомобиля”.

Поскольку в ближайшей перспективе неплатежеспособность населения по автокредитам будет только расти, поток заложенных авто к реализации будет увеличиваться, считают в “Альфа-Банке”. Увы, фактически потребитель, не способный платить по кредиту, практически всегда останется в убытке. “Когда дело решается в судебном порядке, при оценке автомобилей, например, служба судебных приставов в обязательном порядке пользуется рекомендациями Минэкономики, вычисления по которым дают цену на 30-40% ниже рыночной, – объясняет коммерческий директор Morgan&Stout Елена Прокопеня. – Разумеется, это не устраивает ни банк, ни заемщика. Поэтому заемщики предпочитают договариваться с банком, а продавать машины не на торгах Росимущества, а у дилеров. В то же время при взыскании в судебном порядке приставы взимают от суммы взыскания около 7% от стоимости проданного автомобиля”.

Увы, фактически потребитель, не способный платить по кредиту, практически всегда останется в убытке. “Когда дело решается в судебном порядке, при оценке автомобилей, например, служба судебных приставов в обязательном порядке пользуется рекомендациями Минэкономики, вычисления по которым дают цену на 30-40% ниже рыночной, – объясняет коммерческий директор Morgan&Stout Елена Прокопеня. – Разумеется, это не устраивает ни банк, ни заемщика. Поэтому заемщики предпочитают договариваться с банком, а продавать машины не на торгах Росимущества, а у дилеров. В то же время при взыскании в судебном порядке приставы взимают от суммы взыскания около 7% от стоимости проданного автомобиля”.

Тем не менее дилеры уже готовятся к появлению “кредитных” автомобилей. В частности, некоторые компании уже проводили консультации с банками относительно алгоритма взаимодействия в таких ситуациях, обговорили финансовые условия. “С каждой сделки дилер будет получать фиксированную маржу, – рассказывают в “АвтоСпецЦентре”. – Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

Так или иначе, банки в сегодняшних условиях готовы идти на любые уступки, в том числе на замораживание процентов, лишь бы отыграть стоимость автомобиля. Сами банки настаивают, что главное – сесть и “по-человечески переговорить”. “Если клиент абсолютно точно не сможет возобновить погашение автокредита в обозримом будущем, то мы рассматриваем различные варианты продажи кредитного автомобиля, – говорят в банке “Авангард”. – В том числе возможен вариант, когда клиент сам ищет на него покупателя. Не стоит забывать, что банк – не автосалон и не занимается продажей автомобилей, и поэтому в интересах банка способствовать тому, чтобы автомобиль был продан быстро и в то же время за адекватную цену”.

Развитие данной ситуации может происходить двумя способами, говорит заместитель директора дирекции по взысканию просроченной задолженности “Альфа-Банка” Ольга Мазурова. Во-первых, клиент, вышедший на просроченную задолженность, сам сообщает банку, что не способен платить по кредиту, и просит реализовать кредитный автомобиль в счет погашения задолженности по кредитному соглашению. В этом случае заемщик оформляет генеральную доверенность на сотрудника службы взыскания долгов банка или же самостоятельно в сжатые сроки подбирает покупателя на автомобиль, при этом сотрудник службы взыскания долгов банка контролирует заключение договора купли-продажи автомобиля, цену реализации и внесение денег заемщиком на его кредитный счет.

Во-первых, клиент, вышедший на просроченную задолженность, сам сообщает банку, что не способен платить по кредиту, и просит реализовать кредитный автомобиль в счет погашения задолженности по кредитному соглашению. В этом случае заемщик оформляет генеральную доверенность на сотрудника службы взыскания долгов банка или же самостоятельно в сжатые сроки подбирает покупателя на автомобиль, при этом сотрудник службы взыскания долгов банка контролирует заключение договора купли-продажи автомобиля, цену реализации и внесение денег заемщиком на его кредитный счет.

Второй вариант – для запущенных случаев, когда клиент скрывается. Клиента, вышедшего на просроченную задолженность, накапливающего ее и не желающего осуществлять сотрудничество с банком, передают в работу группе Hard collection. Сотрудник этой группы устанавливает личный контакт с клиентом на территории его проживания/работы и предлагает передать автомобиль в добровольную реализацию. В случае отказа клиента ему объясняются все последствия отказа от сотрудничества с банком и инициирования судебного взыскания в его отношении, и при повторном отказе дело передается в суд. В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

Третий вариант – это уже насильственное взыскание, отданное, как правило, на аутсорсинг коллекторам, которое включает в себя: подачу искового заявления в суд об обращении взыскания на заложенное имущество – автомобиль, предварительное и основное заседание суда, решение суда, исполнение его решения, назначение публичных торгов; при этом автомобиль выставляется по цене, определенной в решении суда. Если автомобиль продан, денежные средства перечисляются от судебного пристава банку или коллекторскому агентству, при этом исполнительное производство оканчивается. В случае если автомобиль не продан, торги объявляются несостоявшимися.

Что касается интересов рядовых потребителей, дилеры считают, что “кредитный отказник” может оказаться выгодным приобретением. Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Елена Костякова

Не плачу кредит в Сбербанке. Что будет, какие последствия?

Уже месяц не плачу кредит в Сбербанке. Связано это не с нежеланием возвращать долги, а с физической невозможностью этого сделать. От меня ушел муж, на руках двое детей и пожилые родители, денег не хватает просто на то, чтобы нормально питаться и платить за жилье.

Скажите, что будет если я и дальше не буду платить за кредит? Какие могут быть последствия и что делать в сложившейся ситуации?

Ответ специалиста сайта:

Невыплата кредита, независимо от того, в каком банке он был взят, всегда влечёт за собой серьёзные последствия. Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Об этом, мы уже подробно рассказывали в статье — Что будет если не платить за кредит? Чем грозит невыплата кредита банку.

Данный материал позволит Вам сформировать подробное представление Вашем будущем, если Вы и в дальнейшем планируете не платить банку за взятый кредит. Если кратко, то можно отметить следующие последствия.

Что будет если не платить кредит:

- Банк будет начислять Вам штрафы и пени за каждый день просрочки. В конечном итоге эта сумма может вылиться в солидные цифры и превысить сам ежемесячный платёж.

- Ваша кредитная история будет испорчена. После того, как Вы не заплатили вовремя, банк может отправить об этом сведения в бюро кредитных историй. Это может сделать невозможным получением кредитов в будующем.

- Обращение в суд, судебное разбирательство, конфискация имущества.

И в конкретно Вашей, и в других похожих ситуациях, обычно следует действовать следующим образом, чтобы понести как можно меньшие финансовые потери:

- Идти с банком на контакт, сообщать о сложившихся проблемах и причинах по которым Вы не можете (временно или совсем) платить за полученный кредит. Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

- Изучите условия страховки по кредиту (если таковая имеется и вы не возвращали страховку по кредиту). Возможно, что Ваш случай является страховым и тогда, Ваш долг может быть покрыт страховой компаний, частично или даже полностью.

- Поищите ошибки в банковском договоре. Не часто, но всё же случается, что банк допускает ошибки при составлении кредитного договора. Поищите их, возможно в договоре ошиблись буквой в Вашей фамилии либо неверно указали какой-то параметр. Это может быть основанием для расторжения кредитного договора, правда деньги придётся вернуть в любом случае, но проценты переплаты возможно сгорят.

Больше способов в статье — Можно ли не платить кредит законно?

Что происходит, когда вы не можете выплатить свой личный заем

Если вы не выплатите свой личный заем, вы попадете в мир сборщиков долгов и фиксированной заработной платы. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (хорошо, очень мало людей) берет личную ссуду без намерения возвращать ее. Это может означать накопление штрафов за просрочку платежа, преследование сборщиков долгов или даже то, что вы окажетесь перед судьей, и ваша зарплата будет увеличена. Это похоже на то, на что вы хотите подписаться? Нет, мы тоже.

И все же это может случиться. Может быть, вы потеряете работу, или вам понадобится неотложная медицинская помощь, или вы столкнетесь с ремонтом автомобиля, из-за которого ваш бюджет перестанет расти. Какой бы ни была причина, вы можете оказаться в положении, когда вы не просто на отстаете от по платежам по ссуде, вы вообще не сможете вернуть ссуду.

Вот что произойдет, если вы не сможете выплатить личный заем…

Накопление штрафов за просрочку платежа.

Первое, что произойдет, если вы пропустите срок платежа по кредиту, — это пени за просрочку платежа.Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии может быть разным, но эту информацию должно быть довольно легко найти в вашем кредитном соглашении или на веб-сайте кредитора.

Если вы сможете возобновить выплаты по кредиту, эти штрафы за просрочку платежа просто станут частью того, что вам нужно вернуть. Скорее всего, они будут добавлены к вашей задолженности при следующем платеже. Но если вы сможете заплатить эту большую сумму, вы вернетесь на правильный путь. Ну, в основном…

Ущерб вашему кредитному рейтингу. Если вы пропустите платеж на несколько дней или даже на неделю, о нем, скорее всего, не сообщат в кредитные бюро. Это хорошо, потому что как только оно будет отправлено в бюро, оно будет добавлено в ваш кредитный отчет и отрицательно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько в течение короткого периода действительно могут нанести серьезный ущерб.

По истечении 30 дней будет сообщено о задержке платежа. По мере прохождения 60- и 90-дневной отметки урон для вашего счета будет только увеличиваться.Всегда стоит оказаться в ловушке просроченных платежей, если это возможно, даже если ущерб уже был нанесен. Чем больше платежей вы пропустите, тем ближе вы окажетесь к…

Невыполнение обязательств по кредиту.Невыполнение обязательств по ссуде означает, что вы не дожили до конца кредитного соглашения. Ваш кредитор знает, что вы не собираетесь возвращать его, как ожидалось, поэтому он переключится в режим взыскания, либо отправит вас внутренней команде, либо продаст ваш долг внешнему взыскателю.

Невозможно точно узнать, в какой момент ваша ссуда перейдет из состояния «просроченные платежи» в состояние полного дефолта. Это связано с тем, что срок неисполнения обязательств различается в зависимости от законов вашего штата и условий вашего кредита. Один кредитор может предоставить вам 90 дней или более до объявления дефолта, в то время как другие могут потребовать его после 30.

Один кредитор может предоставить вам 90 дней или более до объявления дефолта, в то время как другие могут потребовать его после 30.

Задача взыскателя долгов — заставить вас выплатить как можно большую часть невыплаченного долга.И хотя существует множество честных сборщиков долгов, это факт жизни, что многие другие сборщики долгов будут пытаться использовать грязные и совершенно незаконные методы, чтобы заставить вас заплатить. Узнайте больше о своих правах взыскания долгов в нашем посте «Что могут и чего не могут делать сборщики долгов».

Вместо того, чтобы игнорировать звонки сборщика долгов, вам следует поступить наоборот: поговорить с ним и сделать все возможное, чтобы вести переговоры. Большинство коллекционеров согласятся согласиться на гарантированно меньшую сумму, вместо того чтобы продолжать оказывать на вас давление.Попробуйте довольствоваться меньшей суммой. Таким образом, вы можете закрыть счет и двигаться дальше.

Это еще одна веская причина не уклоняться от звонков сборщика долгов. Если коллектор (или первоначальный кредитор) не может заставить вас выплатить хотя бы часть вашего долга, очень высока вероятность, что они обратятся к средствам правовой защиты. Правильно, они доставят вас в суд и попросят судью вынести решение в их пользу.

Если судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату.После принятия во внимание ваших расходов на жизнь в счет погашения будет отложена часть вашего дохода с каждой зарплаты, которая будет выплачена вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма вашей задолженности может также включать судебные издержки, что еще больше затрудняет выплату долгов.

Поговорите со своим кредитором. Ни один кредитор не любит, когда клиент говорит, что он не сможет выплатить ссуду в соответствии с договоренностью, но это не значит, что он не захочет помочь. (Это не значит, что они тоже захотят, но не помешает попробовать.) Позвоните им, объясните свою ситуацию и спросите, могут ли они чем-нибудь помочь вам.

Может быть, это так же просто, как изменить дату ежемесячной оплаты, чтобы она не перекрывалась с множеством других ваших счетов. Это также может означать запрос на более низкую процентную ставку или рефинансирование кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. Какое бы решение вы ни пришли с ними, безусловно, предпочтительнее полностью отказаться от погашения кредита и возместить ущерб вашему кредитному рейтингу.

Вот что произойдет, если вы не выплатите свои студенческие ссуды.

Ежедневно более 3000 человек не выполняют свои федеральные студенческие ссуды.

Среднестатистическому заемщику по студенческому долгу требуется 20 лет, чтобы погасить свои ссуды, и в настоящее время более 44 миллионов американцев владеют в общей сложности 1,4 триллиона долларов по студенческим ссудам. Но многие заемщики не знают, что на самом деле происходит, если вы не можете произвести платеж.

Прежде всего, пропуск платежа по студенческому кредиту ухудшит ваш кредитный рейтинг и затруднит получение займа в будущем.Но помимо кредитного рейтинга, точные последствия невыплаты студенческих ссуд зависят от того, принадлежат ли они федеральному правительству или частной компании по ссуде на образование.

Федеральные студенческие ссуды

Федеральные студенческие ссуды часто являются лучшим выбором, когда дело доходит до финансирования степени, отчасти потому, что они предлагают низкие процентные ставки и гибкие планы погашения.

Если вы пропустите платеж по федеральным студенческим займам, у вас есть 270 дней на то, чтобы сделать платеж, прежде чем ваш долг перейдет в невыполнение.После дефолта федерального студенческого долга правительство может удержать вашу зарплату, ваш чек социального страхования, возврат федерального налога и даже ваше пособие по инвалидности.

Департамент образования часто работает со сторонними коллекторскими агентствами, которые взимают штрафы и сборы за невыполнение платежа, иногда до 18 процентов от остатка вашей ссуды.

Крис Райан | Getty Images

Известно также, что правительство предъявляло иски заемщикам. Министерство юстиции сообщает, что за последние два года более 3300 заемщиков студенческих ссуд были привлечены к ответственности за неисполнение обязательств.Практически во всех случаях заемщик проигрывает. Если победит правительство, оно может наложить арест на ваш дом и даже заставить его продать.

Эксперт по студенческим ссудам Хизер Джарвис говорит Vice, что в настоящее время «федеральное правительство не часто подает в суд, потому что ему это не нужно. Но они будут, если думают, что это даст им доступ к другим активам».

Эксперты предсказывают, что федеральная судебная программа будет расширяться в ближайшие годы под руководством министра образования Бетси ДеВос.

Частные студенческие ссуды

Частные студенческие ссуды гораздо менее гибки, чем федеральное правительство.Конкретные процедуры пропуска платежа заемщиками зависят от политики компании, договора с заемщиком и законодательства штата.

Джошуа Коэн, юрист, специализирующийся на задолженности по студенческим займам, говорит Business Insider: «Единственное средство правовой защиты, которое есть у частного кредитора, — это подать на вас в суд, а они судятся с вами по законам штата, и каждый штат отличается».

Частные компании по ссуде на обучение известны своим агрессивным преследованием студентов за невыполнение своих обязательств по ссудам. Например, National Collegiate, крупнейший держатель долга по частным студенческим ссудам в стране, проиграла серию судебных дел по всей стране, потому что они подали в суд на заемщиков, не имея надлежащих документов.В этих случаях были погашены миллионы долгов.

В заявлении по электронной почте генеральный прокурор Нью-Йорка Эрик Т. Шнайдерман сказал CNBC Make It: «Эти отчеты глубоко беспокоят, но, к сожалению, соответствуют все более циничной и вольной культуре, которая, как мы видели, захватила индустрию студенческих ссуд. »

Есть шаги, которые вы можете предпринять, чтобы защитить себя. Избегайте хищнических частных кредитных компаний и коммерческих колледжей и исследуйте, какой план погашения лучше всего подходит для вас.

Избегайте хищнических частных кредитных компаний и коммерческих колледжей и исследуйте, какой план погашения лучше всего подходит для вас.

Если вы уже заняли деньги и против вас предъявляет иск частный держатель студенческой задолженности, убедитесь, что у вашего обвинителя есть все необходимые документы. А если вы думаете, что стали жертвой мошенничества, вы можете работать с таким адвокатом, как Клиника хищнического кредитования и защиты потребителей при Гарвардской школе права.

Нравится эта история? Нравится CNBC Сделайте это на Facebook

Не пропустите: 5 способов быть умнее при выплате студенческой ссуды

Что произойдет, если я не смогу погасить ссуду?

Есть несколько шагов, которые можно предпринять, чтобы избежать дефолта по ссуде, например, взять ссуду на консолидацию долга или организовать отпуск по выплате.

Возможно, вы даже обнаружите, что тщательная организация ваших долгов и выплата в первую очередь самого дорогого долга может высвободить немного денег, чтобы помочь вам в выплате. Невыполнение обязательств по кредиту может привести к очень серьезным последствиям, поэтому важно провести исследование, прежде чем ситуация выйдет из-под контроля.

Невыполнение обязательств по кредиту может привести к очень серьезным последствиям, поэтому важно провести исследование, прежде чем ситуация выйдет из-под контроля.

Невыполнение обязательств по погашению — что происходит?

Невыполнение обязательств по выплате кредита означает, что вы пропустили платеж или не выплачивали полную сумму, требуемую каждый месяц в течение трех-шести месяцев.

Обычно, если это происходит впервые, вы получите письмо от своего кредитного учреждения с предупреждением о необходимости возмещения пропущенного платежа. Вам нужно будет продолжать вносить платежи вовремя, иначе они примут меры.

Если у вас есть обеспеченная ссуда или покупка автомобиля в рассрочку, то поставщик ссуды пригрозит вернуть ваш дом или автомобиль, чтобы возместить расходы.

Поставщик ссуды может сделать одно из следующих действий в случае невыполнения обязательств по погашению:

Передать ваш долг в коллекторское агентство

Подать иск в суд

Если это обеспеченный кредит, они могут забрать кредит имущество или автомобиль, привязанные к долгу

Вдобавок к этому, пропущенный платеж будет отображаться в вашем кредитном отчете, что значительно снизит ваши шансы на получение одобрения для кредитных карт и займов в будущем.

У вас также будет просроченная задолженность по процентам, чем раньше. Чем меньше вы заплатите, тем больше будет накапливаться ваш долг. Также может взиматься комиссия за пропуск платежа, поэтому лучше не пропустить какие-либо выплаты по кредиту.

Вы уверены, что вам нужно пропустить этот платеж?

Важно сохранять спокойствие и поддерживать иерархию выплат по долгам. Если у вас несколько долгов, рассчитайте, какой из них самый дорогой, и сначала заплатите его, а затем спуститесь вниз.

Очевидно, что самый дорогой долг будет накапливаться быстрее, и впоследствии его будет труднее контролировать.

Составьте соответствующий бюджет и посмотрите, есть ли способ избежать пропуска погашения.

В противном случае поговорите со своим кредитным учреждением перед датой погашения и спросите, могут ли они организовать для вас выходной. Если они могут это организовать, они добавят проценты к следующей дате выплаты. Так что позже вы все равно будете платить больше, что произойдет, если вы не заплатите свой кредит, будет намного хуже. Этот вариант может спасти вас от получения крайне отрицательной оценки вашего кредитного рейтинга и потенциально нисходящей спирали постоянно растущего долга.

Этот вариант может спасти вас от получения крайне отрицательной оценки вашего кредитного рейтинга и потенциально нисходящей спирали постоянно растущего долга.

Вы также можете рассмотреть возможность получения ссуды для консолидации долга или получения кредитной карты с нулевым процентным платежом.

Я не могу позволить себе выплаты по кредиту, что мне делать?

Невыполнение обязательств по кредиту может привести к серьезным последствиям, таким как передача вашего долга в коллекторское агентство или обращение в суд.

Если у вас есть ссуда под залог автомобиля или вашего дома, то она может быть возвращена в собственность для возмещения затрат.

Вы также получите отрицательную оценку в своем кредитном отчете, что серьезно повлияет на ваш кредитный рейтинг. Это также резко увеличит ваш предполагаемый риск при подаче заявки на другие займы в будущем.

Могу ли я подать заявление о банкротстве?

Если вы по-прежнему не можете погасить свои долги, вам, возможно, придется подать заявление о банкротстве, что снизит ваши шансы на получение кредита когда-либо снова.

Один из вариантов, который можно использовать, чтобы избежать банкротства, — это IVA — индивидуальное добровольное соглашение.

IVA — это соглашение между поставщиком кредита и клиентом, которое обычно соглашается заморозить проценты и помочь сократить общую сумму, которую вам необходимо выплатить. Это по-прежнему будет иметь негативное влияние на ваш кредитный рейтинг, но с ним будет меньше клейма, чем с банкротством (о котором объявляется публично), и с ним можно разобраться в частном порядке.

С IVA вы по-прежнему сможете сохранить свои активы и найти решение, которое принесет пользу поставщику ссуды. Это формальное соглашение, поэтому несоблюдение условий может привести к банкротству.

Как невыплата ссуды влияет на ваш кредитный рейтинг

В конечном итоге невыплата ссуды оказывает значительное негативное влияние на ваш кредитный рейтинг. Он отображается в вашем кредитном отчете, когда другие кредиторы решают одобрить или отклонить вашу заявку.

Любой пропущенный платеж продемонстрирует, что вам нельзя доверять долг, и что на вас нельзя полагаться в том, что он будет производить выплаты полностью и вовремя.

Если у вас были планы получить ипотечный кредит в будущем или взять кредитную карту, любое пропущенное погашение ссуды может действительно уменьшить эти варианты и чрезвычайно затруднить получение того, что вы ищете.

И если вы когда-нибудь захотите пойти по пути консолидации долга, чтобы урегулировать свой растущий долг, вы ограничите свой доступ к некоторым из лучших сделок, если у вас есть пропущенный платеж.

Консолидация долга — как это работает и нужно ли это делать?

Консолидация долга может быть эффективным способом помочь погасить ваш долг, если вы пропустили погашение и все другие способы потерпели неудачу (эффективное составление бюджета, запрос отпускных для погашения). Помните, что ссуды для консолидации долга всегда будут означать, что вам придется платить больше, чем если бы вы могли просто выплатить свои долги сейчас, поэтому используйте их только в том случае, если вы абсолютно не можете выплатить свои долги сейчас или в ближайшем будущем.

Поставщик ссуды на консолидацию долга по сути оплачивает ваши долги и требует, чтобы вы выплачивали их в рамках одного плана погашения долга. Они могут предложить вам немного более гибкие условия, но в конечном итоге вам все равно придется соблюдать график погашения.

Если вам удастся сохранить хороший кредитный рейтинг (то есть не пропустить погашение), вы можете консолидировать свой долг с помощью кредитной карты с 0% денежным переводом. Эти кредитные карты обычно доступны только тем, у кого очень хороший кредитный рейтинг.

Вы можете использовать эти кредитные карты для перевода наличных на свой банковский счет за комиссию в размере около 3% или 4% от используемой суммы. Несмотря на первоначальные сборы, вы можете погасить свой долг под 0% на весь срок действия предложения. Многие из ведущих кредитных карт с 0% -ным переводом денег имеют беспроцентный период продолжительностью 18 месяцев или даже дольше.

Если вы возьмете кредитную карту с нулевой процентной ставкой, вам все равно следует составить план погашения для себя и настроить прямой дебет со своей учетной записи, чтобы гарантировать, что вы будете его придерживаться. Как только предложение 0% закончится, вам снова придется платить проценты, и ставки по этим кредитным картам могут быть довольно высокими.

Кто может вам помочь, если вы боретесь с долгом

Если вы все еще боретесь с долгом и нуждаетесь в совете, обратитесь в любую из следующих консультационных и благотворительных организаций по вопросам долга:

Что произойдет, если я не заплачу Мои студенческие ссуды?

Вчера я читал статью о том, что 13% заемщиков студенческих ссуд даже не считают свои студенческие ссуды долгами.Псих? Что ж, если вас это не удивило, то, вероятно, вас не удивит и то, что 13% всех студенческих ссуд являются непогашенными. Это означает, что люди не платят свои студенческие ссуды.Это составляет 7 миллионов студенческих ссуд, каждый из которых составляет в среднем 14 000 долларов.

Итак, что произойдет, если вы не выплатите студенческие ссуды? Честно говоря, это один из худших финансовых шагов, которые вы когда-либо могли сделать. И хотя вы не попадете в тюрьму для должников, вы, скорее всего, окажетесь в эмоциональной и финансовой тюрьме.

И хотя вы не попадете в тюрьму для должников, вы, скорее всего, окажетесь в эмоциональной и финансовой тюрьме.

Давайте разберемся, что происходит, если я не плачу свои студенческие ссуды.

Если вы не совсем уверены, с чего начать или что делать, подумайте о том, чтобы нанять CFA, который поможет вам со студенческими ссудами. Мы рекомендуем The Student Loan Planner, чтобы помочь вам составить надежный финансовый план для вашей задолженности по студенческой ссуде. Ознакомьтесь с The Student Loan Planner здесь.

Когда вы перестаете платить студенческую ссуду

Технически ваша ссуда переходит в «дефолт» после того, как вы не производите платеж по ссуде в течение 270 дней.Для типичной ссуды у вас есть дата выставления счета, а затем 28-дневный льготный период для осуществления платежа — реальный срок погашения. Например, если ваша дата выставления счета — 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не сделаете платеж, ваш кредит перейдет в статус просроченной. Это также происходит, если вы не вносите полную оплату.

Если вы не сделаете платеж, ваш кредит перейдет в статус просроченной. Это также происходит, если вы не вносите полную оплату.

Если вы просрочите свой кредит, ваш кредитор попытается связаться с вами несколько раз. Обычно вы получаете напоминание о 30-дневной просрочке, 60-дневной просрочке и 90-дневной просрочке.Вы также, вероятно, получите несколько телефонных звонков от своего кредитора, чтобы проверить, планируете ли вы произвести платеж.

Даже если вы производите частичные платежи, до тех пор, пока вы не вернете общий баланс на счету студенческого кредита, вы все равно будете считаться просроченными.

После 90 дней задержки платежа ваш кредитор, как правило, сообщает о просрочке в кредитные бюро и дает вам последнее напоминание о необходимости произвести платеж. После 270 дней неисполнения платежа ваш кредит погашается.На этом этапе он обычно передается в одно из многочисленных агентств по сбору студенческих ссуд.

Если вы по-прежнему не платите, ваша школа, финансовое учреждение, предоставившее или владеющее ссудой, ваш поручитель по ссуде и федеральное правительство могут принять меры для взыскания суммы, которую вы должны по ссуде на обучение.

Последствия невыполнения обязательств по студенческой ссуде

Если вы не выплатите студенческую ссуду, последствия будут неблагоприятными. Помимо испорченного кредитного рейтинга, ваш кредитор попытается получить деньги разными способами.

Если вы находитесь в невыполнении обязательств, вот что произойдет:

- Весь остаток по кредиту и любые начисленные проценты немедленно подлежат выплате

- Вы теряете право на участие в определенных программах, таких как прощение студенческих ссуд, отсрочка, отсрочка и изменение погашения планы

- Вы теряете право на дополнительную финансовую помощь

- Кредитные бюро сообщат о вашем кредите как просроченный, и это повредит вашему кредитному рейтингу (если ваш кредит уже просрочен, вы можете проверить свой кредитный рейтинг здесь)

- Вы можете быть подвергнуты задержанию заработной платы для погашения долга (если вы являетесь федеральным служащим, вы можете подвергнуться удержанию до 15% из-за федерального зачета заработной платы)

- Ваш кредитор может подать против вас судебный иск

- Ваш Кредитор может наложить залог на любое имущество, которым вы владеете.

- Вы можете оформить налоговую декларацию

- Вы можете получить свое социальное обеспечение и другие федеральные платежи. nts garnished

При всем этом задолженность по студенческому кредиту может в конечном итоге стоить вам работы, жилья и многого другого.

Лучшие варианты, если вы не можете заплатить

Если у вас возникли проблемы с выплатой студенческой ссуды, вам следует немедленно связаться со своим кредитором. Есть много вариантов, которые могут вам помочь, и все они лучше, чем просто невыплата студенческой ссуды.