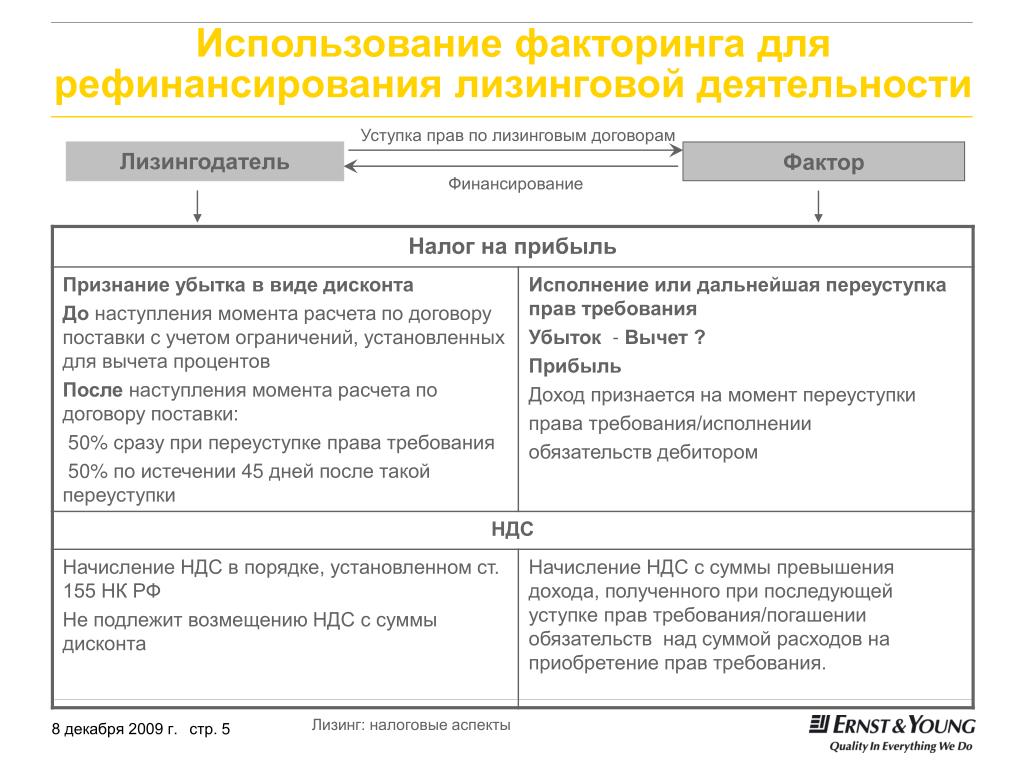

Что лучше – рефинансирование или реструктуризация кредита?

Оформление кредита практически всегда сопровождается рисками возникновения финансовых трудностей, при которых плановое погашение долга заемщиком становится невозможным. Но выход есть из любой ситуации. Каждый, кто по определенным причинам не может погашать долг согласно графику, вправе обратиться в банк за проведением реструктуризации или рефинансирования. И при этом возникает вопрос: рефинансирование или реструктуризация кредита – что лучше оформить заемщику при невозможности вносить ежемесячный платеж.

Особенности операций

Прежде чем заемщику решать какая операция будет для него благоприятной нужно вначале проанализировать чем отличается рефинансирование от реструктуризации кредита. Оба термина меду собой созвучны, но смысл у них разный. Первый вариант предполагает получение нового кредита для погашения долга в одном или сразу нескольких финансовых учреждениях.

Сущность второго способа состоит в изменении условий займа банковским учреждением. Как правило банки сами предлагают реструктурировать задолженность клиентам, у которых возникают просрочки и увеличивается сумма долга. В этом случае решить вопрос можно:

- изменением графика ежемесячных платежей, например, вносить сумму можно будет не 5 числа, а в конце месяца;

- продлением срока кредита с уменьшением размера ежемесячных взносов;

- предоставлением заемщику кредитных каникул.

Вне зависимости от выбранного варианта процентная ставка не увеличивается. Но чтобы реструктурировать оставшуюся сумму по кредитному договору клиенту необходимо предоставить кредитору доказательства того, что платить на прежних условиях он не может.

Когда выгодно рефинансировать долг и когда реструктурировать

Каждая из программ направлена на изменение кредитных условий, только по разным критериям.

Решая реструктурировать долг, следует обратить внимание на то, что за счет продления срока выплаты соответственно увеличивается сумма переплаты. Также сам факт участия в такой программе негативно сказывается на кредитной истории. Рефинансировать выгодно в тех случаях, когда по новому договору процентная ставка будет меньшей и при этом не увеличивается срок займа. Например, если первоначально договор оформлен на 5 лет и заемщик платил по нему в течение двух лет, то новый должен заключаться на оставшиеся 3 года.

Компания «Финансист» предлагает профессиональную помощь всем, кто столкнулся с трудностями по возвращению кредитного долга. Специалисты подробно объяснят, что такое рефинансирование и реструктуризация, в чем разница между операциями и какая программа будет выгоднее в конкретной ситуации, и помогут решить задачи любой сложности с максимальной выгодой для клиента.

В чем разница между рефинансированием и реструктуризацией?

Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?Игорь

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Мишель Коржова

финансовый консультант Тинькофф-банка

Рефинансирование

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Что делать? 23.05.17

Банк не снижает ставку по ипотеке, хотя ключевая ставка стала меньше

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

- а) снизить процентную ставку;

- б) снизить ежемесячный платеж;

- в) списать начисленные проценты.

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Рефинансирование: клиентам без просрочекРеструктуризация: клиентам с просрочками и штрафами

Влияние на КИ

Рефинансирование: не влияет, отображается как обычный кредитРеструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банкаРеструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

На самые интересные вопросы ответят эксперты журнала.

В чем отличие Реструктуризации от Рефинансирования

Оформляя кредит, каждый заемщик считает, что ему не составит сложностей погасить его вовремя или даже досрочно. Однако, жизнь часто вносит свои коррективы, что вызывает сложности в оплате кредитов.

При оформлении кредита заемщик также оформляет и полис страхования, но его условия не спасают от всех жизненных невзгод. В период оплаты заемщик может серьезно заболеть, потерять близких людей, стать родителем, потерять работу\источник дохода и пр. Это все сказывается на финансовом состоянии и выплате долга соответственно.

Читайте также: Как уменьшить переплату по кредиту?Чтобы сохранить хорошую кредитную историю, статус благонадежного заемщика, многие не тянут до просрочки, а решают проблему вместе с банком. Не совсем охотно, но банки идут навстречу и предлагают варианты решения проблем с оплатой кредитов. Дело в том, что проблемные кредиты портят качество кредитного портфеля.

Чтобы не привлекать внимание регулятора плохими показателями, банки стараются улучшить качество выданных кредитов потенциальных должников. Для этого применяют процедуры реструктуризации и рефинансирования. На первый взгляд, это похожие слова, но они имеют существенные отличия в своем толковании. Изначально эти понятия пугали клиентов банка, поскольку об этих процедурах было мало что известно и банки их особо не практиковали. Сейчас же они являются обыденными.

Что такое реструктуризация?

Эта процедура представляет собой внесение изменений в действующий договор в пределах одного банка. Чаще всего на реструктуризацию кредитор выводит клиентов, у которых уже появился просроченный долг, и которые самостоятельно не идут в банк для решения данной проблемы.

Есть категория людей, которые видят, что их материальное положение значительно ухудшилось, поэтому сразу же предпринимают действия.

При возникновении финансовых проблем, клиенту стоит подготовить для банка соответствующую документацию. Например, если родился ребенок, то можно предоставить свидетельство о рождении. Если умер близкий человек, то — свидетельство о смерти. Если болезнь\травма\нетрудоспособность, то — справки с мед.учреждений.

Например, если родился ребенок, то можно предоставить свидетельство о рождении. Если умер близкий человек, то — свидетельство о смерти. Если болезнь\травма\нетрудоспособность, то — справки с мед.учреждений.

Для того, чтобы снизить долговое бремя заемщика, банк предлагает несколько вариантов реструктурирования кредита:

- Увеличение срока займа. В этом способе остаток ссуды растягивает на определенный срок. Например, клиент взял кредит на три года с платежом 20 т.р., банк продлил срок до 5 лет и платеж стал 11 т.р. Благодаря этому заемщик не допускает просрочек, качество кредитного портфеля не страдает, банк получает выданную сумму и доход в виде дополнительных процентов. При продлении срока ставка обычно не уменьшается. Если смотреть с экономической точки зрения, продление срока невыгодно для заемщика. Это означает, что придется переплатить гораздо больше. С другой стороны, у заемщика будет возможность решить свои денежные проблемы и, по возможности, гасить кредит досрочно.

Кредитная история при этом не портится.

Кредитная история при этом не портится. - Кредитные каникулы. Часто бывает так, что заемщик теряет работы, стабильный доход и некоторый период не может найти работу, например, 1-3 месяца. Он не отказывается платить, но ему нужна «передышка» от платежей. В таком случае банк готов предоставить каникулы. Они означают, что на оговоренный срок, обычно не более 6 месяцев, клиент не вносит платежи, или платит только проценты или оговоренную сумму. В случае погашения только процентов, тело долга не погашается, а это означает, что после каникул придется платить все проценты заново. При отсрочке оплаты клиент вообще не вносит платежи. Кредит замораживается на некоторый период, обычно не более 3 мес. После отсрочки банк заставляет вносить отложенные платежи в двойном размере вместе с плановыми или распределяет их на оставшийся срок.При этом оставшиеся платежи увеличиваются. В некоторых банках после каникул увеличивается срок кредита на период отсрочки. Кроме отсрочки, клиент может растянуть срок выплаты. Если кредит оформлен на 4 года, а максимальный срок банк допускает до 7 лет, то остаток долга растягивается до размера нужного платежа. Это не экономит деньги заемщика, но снижает кредитную нагрузку.

- Изменение даты платежа. Допустим, дата платежа стояла 12 число. Клиенту работодатель изменил сроки выплат и стал выплачивать аванс 15 числа. Для того, чтобы оставаться в графике выплат и допускать просрочки даже пары дней, заемщик по заявлению может изменить дату платежа. Пересчитанные проценты будут включены в новый платеж, поэтому он будет больше.

Кредитная история при этом не портится.

Кредитная история при этом не портится. Если кредит оформлен на 4 года, а максимальный срок банк допускает до 7 лет, то остаток долга растягивается до размера нужного платежа. Это не экономит деньги заемщика, но снижает кредитную нагрузку.

Если кредит оформлен на 4 года, а максимальный срок банк допускает до 7 лет, то остаток долга растягивается до размера нужного платежа. Это не экономит деньги заемщика, но снижает кредитную нагрузку.Вот как Сбербанк видит варианты реструктуризации кредита:

Изменение валюты кредита также является вариантом реструктуризации. Однако валютных кредитов сейчас практически нет и этот вариант не пользуется популярностью.

Таким образом, при возникновении сложных финансовых условий, заемщик может рассчитывать на поддержку со стороны банка. Стоит отметить, что не все банки готовы пойти на изменение условий действующего договора.

Даже если клиенту предлагаются вышеуказанные решения, они финансово невыгодны для него. Но вместе с этим появляется возможность уладить проблемы и потерять свою благонадежность.

Что такое рефинансирование?

Это погашение действующего займа путем выдачи нового. Рефинансировать кредиты допускается в пределах одного банка или в другом.

В последнее время эта услуга приобрела массовый характер. В период 2014-17 гг. кредитные ставки превышали 25-30% годовых. Сейчас же можно спокойно взять кредит под 10-15%.

Чтобы уменьшить переплату и снизить нагрузку, заемщики начинают рефинансировать свои кредиты под более низкую ставку. В большинстве случае банки отказывают рефинансировать свои кредиты, мотивируя это тем, что раз заемщик подписал такие условия, то пусть и исполняет их. Другие банки, в целях привлечения новых клиентов, готовы рефинансировать кредиты под более низкую ставку.

При рефинансировании выдается новый кредит. Процесс рассмотрения заявки на рефинансирование ничем не отличается от стандартного процесса кредитования. Банк также проверяет кредитную историю, документы и пр. Плюсом для заемщика здесь является то, что он уже заемщик другого банка. Это означает, что тот банк его проверил, раз выдал деньги.

Банк также проверяет кредитную историю, документы и пр. Плюсом для заемщика здесь является то, что он уже заемщик другого банка. Это означает, что тот банк его проверил, раз выдал деньги.

Если реструктуризация априори невыгодна финансово для заемщика, то рефинансирование несет в себе выгоду. За счет снижения действующей ставки значительно сокращается переплата, срок оплаты, размер ежемесячного платежа.

При рефинансировании банк безналичным путем направляет деньги на счет старого кредита, после чего заемщик пишет заявление на ПДП и предоставляет в новый банк справку о полном погашении и закрытии кредита.

В случае непредоставления этого документа, новый банк вправе заставить заемщика вернуть всю выданную сумму, поскольку нет подтверждения, что деньги использовались по своему назначению. Иногда банк просто повышает ставку на несколько пунктов.

К рефинансированию заемщики прибегают, если:

- Нашли более низкий процент или попали под акцию.

- Неудобно вносить платежи в этом банке. Например, у банка один банкомат в районе проживания и тот постоянно ломается, а до офиса ехать час-два.

- Много кредитных обязательств. Сейчас закредитованность населения достигла своего максимума. Часто люди имеют по 2-5 кредитов, включая кредитные карты. По каждому кредиту стоит своя дата оплаты. Чтобы не платить по 5 раз в месяц, проще объединить все кредиты в один и вносить один платеж один раз в месяц.

Например, у банка один банкомат в районе проживания и тот постоянно ломается, а до офиса ехать час-два.

Например, у банка один банкомат в районе проживания и тот постоянно ломается, а до офиса ехать час-два.Стоит помнить, что одного желания рефинансировать свои кредиты мало. Поскольку рефинансирование предполагает под собой выдачу нового займа, то заемщику нужно доказать, что он является благонадежным и сможет исполнять свои обязательства по оплате.

Что лучше: реструктуризация или рефинасирование?

Все зависит от целей, которые преследует заемщик. Если просрочек пока нет, но финансовое положение уже нестабильное, можно рефинансировать кредит в другом банке, уменьшив процент или платеж.

Если все же не хочется покидать свой банк, тем более, что он идет навстречу, то можно сделать предлагаемую процедуру реструктуризации.

Если уже есть просрочки и задолженность, рефинансировать другие банки откажутся, поэтому вся надежда ложится на реструктуризацию.

Таким образом, в зависимости от желаний и конкретной ситуации, можно выбрать одну из двух процедур. Для этого нужно выяснить, какая цель стоит и какие условия оплаты на текущий момент.

Подробное сравнение Реструктуризации и Рефинансирования

| Параметр | Рефинансирование | Реструктуризация |

|---|---|---|

| Кредитный договор | Новый | Прежний |

| Срок | Остается прежним, может быть уменьшен | Увеличивается |

| Ставка | Уменьшается | Остается прежней или увеличивается |

| Сумма переплаты | Сокращается | Увеличивается |

| Сумма платежа | Увеличивается после процедуры | Уменьшается |

| Временные затраты заемщика | Выше, поскольку процесс проходит в другом банке | Меньше, т. к. процесс проходит в одном банке к. процесс проходит в одном банке |

| Экономическая выгода | Есть | Нет |

Таким образом, каждая процедура имеет свои преимущества и недостатки. При выборе стоит учесть все «за» и «против».

Полезное по теме

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

в чем разница между ними, чем отличаются оба понятия?

Главная / Реструктуризация / В чем разница — реструктуризация и рефинансирование кредита

Попав в затруднительную финансовую ситуацию, заемщик может обратиться к банку, чтобы изменить условия кредитного договора. Альтернатива этому – рефинансирование в другом банке.

Альтернатива этому – рефинансирование в другом банке.

Чем отличаются рассматриваемые понятия?

Рефинансирование и реструктуризация кредита – в чем разница? В первом случае происходит изменение условий соглашения о займе, которые касаются размера:

- Процентной ставки;

- Ежемесячного платежа;

- Срока действия договора;

- Условий начисления неустойки и другие.

В соответствии с положениями ст.105 Бюджетного Кодекса РФ, под реструктуризацией понимается процедура, при которой прежний кредитный договор прекращает действовать, взамен этого кредитор и должник подписывают новое соглашение с измененными условиями. Поэтому по форме она может быть:

- Новым соглашением между банком и заемщиком.

- Дополнением к прежнему документу.

Под рефинансированием понимается оформление кредита для погашения прежнего, с которым и возникли сложности по ежемесячным выплатам. Синоним этого понятия – перекредитование. Его условно принимают за один из методов реструктуризации. Причина в том, что перекредитоваться можно не только в другом финансовом учреждении, но и у кредитора.

Его условно принимают за один из методов реструктуризации. Причина в том, что перекредитоваться можно не только в другом финансовом учреждении, но и у кредитора.

И для реструктуризации, и для перекредитования должны соблюдаться следующие условия:

- Заемщик должен быть трудоспособным;

- Его заработок позволяет выплачивать регулярные платежи;

- Возраст – не старше 70 лет;

- Нет просроченной задолженности;

- Хорошая кредитная история.

В случае с реструктуризацией необходимо прийти в банк, в котором оформлялся кредит, и вести переговоры непосредственно с менеджером учреждения. В случае с рефинансированием предварительно требуется обратиться в ту финансовую организацию, которая предоставляет такую услугу. Получив положительный ответ, заемщик:

- Подает заявку на рефинансирование.

- Подтверждает платежеспособность документально.

Если заявка одобрена, нужно обратиться к кредитору, который предоставил заем, чтобы уточнить наличие (или отсутствие) ограничений на досрочное выполнение обязательств перед ним.

Суды не одобряют вводимые ограничения со стороны банков на досрочное погашение кредита. При наличии такого моратория нужно решить спор в досудебном или судебном порядке.

После уточнения или разрешения вопроса с текущим кредитором, заемщик снова обращается в финансовую организацию, предоставляющую рефинансирование, подписывает договор с ней. Банк перечисляет необходимые средства кредитору и погашает действующий кредит.

Плюсы и минусы

Есть общие преимущества обоих подходов. К ним относятся:

- Возможность в краткосрочной или среднесрочной перспективе облегчить финансовое положение заемщика;

- Получить выгодные и удобные условия для расчетов с кредитором;

- Экономия бюджета;

- «Чистая» кредитная история.

На практике большинство программ реструктуризации в среднесрочной и долгосрочной перспективе повышают финансовую нагрузку на заемщика. Наиболее выгодный вариант – списание части долга. Но добиться его сложно, требуется помощь кредитных адвокатов.

Наиболее выгодный вариант – списание части долга. Но добиться его сложно, требуется помощь кредитных адвокатов.

У рефинансирования есть свои положительные стороны, а именно:

- Возможность объединения нескольких долгов в один;

- Замена одного кредитора на другого, с которым выгодно и удобно вести расчеты.

Например, заем оформлялся во время кризиса, когда процентная ставка была высока. Через несколько лет они снижаются на 3-5%. Но банк, который выдал кредит, неохотно соглашается на снижение условий выплат по ранее выданному кредиту.

Он может предоставить новый заем с меньшей процентной ставкой, однако требует предварительных выплат по существующим обязательствам. В то же время, другой банк соглашается оформить договор займа с более низкой процентной ставкой и рефинансировать кредит клиента.

Но у рефинансирования есть и отрицательные стороны, а именно:

- Необходимо заново пройти утомительную процедуру оформления договора займа;

- Требуется снова оплатить комиссионные затраты уже нового кредитора;

- Дополнительная финансовая нагрузка в виде оплаты страховки по полученному кредиту.

В случае с рефинансированием заемщик меньше нуждается в помощи профессиональных юристов. Вполне достаточно одной консультации, на которой ему разъяснят условия нового кредитного договора, его плюсы и минусы. Чтобы реструктуризировать заем под хорошие проценты и выгодные платежи, требуется грамотная работа адвоката, которая может растянуться по времени. Это еще одно существенное отличие между реструктуризацией и рефинансированием кредита.

Делаем выбор между процедурами

Итак, какую же форму снижения финансового давления по кредиту выбрать? Какого универсального ответа нет, все зависит от конкретных обстоятельств и экономической ситуации. Вполне возможно, что при всех положительных сторонах перекредитование в другом банке или непосредственно у кредитора не имеет смысла, это только увеличит финансовую нагрузку.

Чтобы продемонстрировать, что такое рефинансирование и реструктуризация, в чем разница между ними, ниже рассмотрим некоторые случаи, когда целесообразно применять тот или иной метод. Но перед тем, как принимать решение, заемщику настоятельно рекомендуется обратиться за консультацией к практикующему кредитному юристу.

Но перед тем, как принимать решение, заемщику настоятельно рекомендуется обратиться за консультацией к практикующему кредитному юристу.

Случаи, когда требуется перекредитование

Основное условие, которое допускает обращение за рефинансированием, – существенное улучшение экономической ситуации, прекращение или серьезное ослабление кризисных явлений. В этом случае средний размер процентной ставки по кредитам уменьшается на 5% и более.

Кроме того, способ подходит, чтобы:

- Изменить валюту кредитования.

- Собрать все займы в одном договоре.

Например, на начальном этапе девальвации национальной валюты выгодно заключить договор рефинансирования в рублях, если до этого он был в иностранной валюте (долларах, евро). Как правило, в начале экономического кризиса снижение курса рубля только набирает ход, и можно успеть перекредитоваться по более выгодным условиям. Ориентироваться можно на уровень падения национальной валюты в 1,5-2 раза. Так происходило каждый раз во время кризиса.

Так происходило каждый раз во время кризиса.

Так что, повышение доллара или евро на 10-15% а короткий промежуток времени – повод обратиться за рефинансированием и оформить кредит в национальной валюте. Даже если процентная ставка не ниже или несколько выше, чем по текущему договору, смена валют позволяет в этой ситуации выиграть.

Условия для предоставления льгот

Можно ответить коротко – во всех остальных случаях лучше заниматься реструктуризацией. Если конкретизировать, то обращаться за предоставлением льгот к кредитору необходимо в случаях:

- Нет возможности выполнять текущие обязательства;

- Условия рефинансирования в других банках не решают проблем заемщика;

- В перекредитовании отказано.

Если в стране идет экономический спад, кредит оформлен в рублях, который девальвирует, то нет причин для обращения за рефинансированием. Ниже процентную ставку в этих условиях не предложат. Остается обращаться к кредитору, пытаться списать часть долга и реструктуризировать оставшийся заем по одной из действующих программ.

Примеры из практики

Молодая семья вынуждена была брать в ипотеку квартиру в мае 2009 года. Кредит оформлялся в рублях, процентная ставка составила 14,7%.

В 2009 году, когда процентная ставка по ипотеке достигала максимального значения в 14,9%, было оформлено 130 тыс. ипотечных договоров, что в 2,7 раз ниже, чем в 2008.

График платежей аннуитетный, размер регулярного взноса – 41,4 т.р. в течение 15 лет. Уже через два с половиной года в конце 2011-го семья решает рефинансировать заем. Новое кредитное соглашение оформлено в другом банке под 11,4% годовых, что на 3,3% ниже, чем в предыдущем соглашении.

Кроме того, срок нового займа – 10 лет. В результате аннуитетный ежемесячный платеж снизился до 39,5 т.р. При этом срок кредитования вместо оставшихся 12,5 лет сократился до 10 лет. Общая сумма оставшегося платежа снизилась с 6,21 до 4,74 млн р. или почти на 1,5 млн р.

Полезное видео

Заключение

Смена условий кредитования – непростая процедура. Можно выиграть, а можно и усугубить финансовое положение заемщика. Чтобы сделать правильный шаг, требуется учет комплекса факторов и тщательный расчет выгод предлагаемых программ. Предупредить ошибки в таких случаях можно, если обратиться за помощью к кредитным адвокатам, финансовым экспертам. Они порекомендуют оптимальный выход из сложившейся ситуации.

Загрузка… ОБРАТИТЕ ВНИМАНИЕ!- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы.

Консультации по России: 8 (800) 707-92-26.

Горячая линия в Москве: 8 (800) 707-92-26. Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

Рекомендуем почитать

Реструктуризация кредита физического лица в Сбербанке и других банках

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Спорные вопросы реструктуризации кредита

Банки отказывают клиентам в предоставлении кредитных каникул или просят за это плату, а суды оставляют заемщиков в уязвимом положении. Так как получить отсрочку по кредиту?

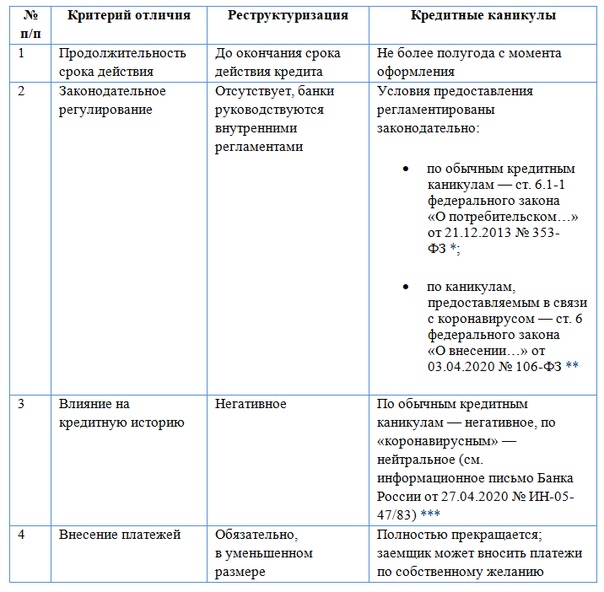

Реструктуризация кредита – это изменение условий кредитного договора в части увеличения срока для его погашения, процентной ставки, валюты платежа. В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Кредитные каникулы – за плату

Нередко кредитные каникулы предоставляют заемщикам только на платной основе. Например, в январе Ленинский районный суд Кемерова удовлетворил требования кредитора о взыскании комиссии за услугу «кредитные каникулы», хотя заемщик имел право на них согласно закону3. Июньское решение Лискинского районного суда Воронежской области также является подтверждением того, что суды не всегда различают случаи, когда клиент банка может рассчитывать на кредитные каникулы лишь как на платную дополнительную услугу, предусмотренную в договоре, и когда банк обязан предоставить их бесплатно по закону4.

Часто кредиторы прописывают в кредитных договорах условие о предоставлении кредитных каникул как возмездной услуги, плата за которую включается в основной долг. Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

В предоставлении кредитных каникул – отказать

Еще одной распространенной проблемой является отказ заемщику в предоставлении кредитных каникул, несмотря на прямое указание Закона № 106-ФЗ. В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

Читайте также

А если на кредитные каникулы не отправят?

Чтобы банк не отказал в отсрочке по кредиту, внимательно отнеситесь к подтверждающим документам. Если сумма кредита не позволяет претендовать на отсрочку по новому закону, просите ипотечные каникулы на основе закона прошлогоднего

07 Апреля 2020

Например, в июне в подобной ситуации разбирался Одоевский районный суд Тульской области8. Заемщик исполнял обязательства по кредитному договору надлежащим образом, пока из-за распространения коронавирусной инфекции и ухудшения состояния здоровья его не уволили, в связи с чем его финансовое положение сильно ухудшилось. 13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Аналогичный спор в июне рассмотрел Октябрьский районный суд Иванова9. Заемщик неоднократно обращался к кредитору с просьбой о предоставлении кредитных каникул на основании Закона № 106-ФЗ и предлагал дополнительное обеспечение, но банк отказал в изменении условий кредитного договора. Суд оказался на стороне банка.

Как получить отсрочку по кредиту?

Кредиторы отказывают в предоставлении кредитных каникул и обращают взыскание на имущество должников, несмотря на рекомендации ЦБ РФ и разъяснения Верховного Суда РФ. Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

1. Давайте разберемся, в каком случае заемщику должны предоставить отсрочку по кредиту. Это будет возможно, если его доход снизился на 30% за месяц, предшествующий месяцу обращения к кредитору, по сравнению с его среднемесячным доходом за 2019 г. Закон не предусматривает обязательного предоставления подтверждающих документов, но кредитор имеет право запросить их у заемщика, например справку о доходах от работодателя или выписку о регистрации заемщика как безработного. Поэтому лучше сразу приложить к заявлению документы, подтверждающие снижение дохода. Это упростит получение отсрочки.

Это упростит получение отсрочки.

2. Согласно закону попросить об отсрочке можно по телефону, но такой способ является нежелательным. При возникновении спора заемщику будет намного сложнее доказать в суде, что он обращался с таким требованием к кредитору. Кроме того, банки сталкиваются с отказами Росреестра в регистрации предоставления отсрочки по ипотечным кредитам: госорган ссылается на то, что Закон «Об ипотеке (залоге недвижимости)» не предусматривает внесения изменений в регистрационную запись на основании обращения путем радиотелефонной связи. Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

3. В заявлении о предоставлении отсрочки следует сослаться на ст. 6 и 7 Закона № 106-ФЗ. Так банк будет уведомлен, что клиент хочет воспользоваться правом на кредитные каникулы, предусмотренным законодательством, а не договором. Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Перечисленные действия помогут заемщику получить отсрочку, выплатить кредит и избежать банкротства (с 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан; кто и при каких условиях может рассчитывать на списание задолженности перед своими кредиторами в упрощенном порядке – читайте в статье «Внесудебное банкротство граждан»).

1 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

2 Информационные письма Банка России от 5 апреля 2020 г. № ИН-06-59/49, от 15 мая 2020 г. № ИН-06-59/89, от 28 мая 2020 г. № ИН-06-59/93.

3 Решение Ленинского районного суда г. Кемерово от 10 января 2020 г. по делу № 2-140/2020.

Кемерово от 10 января 2020 г. по делу № 2-140/2020.

4 Решение Лискинского районного суда Воронежской области от 15 июня 2020 г. по делу № 2-473/2020.

5 Решение Первомайского районного суда г. Пензы от 30 июня 2020 г. по делу № 2-783/2020.

6 Решение Первомайского районного суда г. Пензы от 19 июня 2020 г. по делу № 2-726/2020, решение Кировского районного суда г. Саратова от 15 июня 2020 г. по делу № 2-1693/2020.

7 Апелляционное определение Нижегородского областного суда от 23 июня 2020 г. по делу № 33-5312/2020.

8 Решение Одоевского районного суда Тульской области от 17 июня 2020 г. по делу № 2-292/2020.

9 Решение Октябрьского районного суда г. Иваново от 29 июня 2020 г. по делу № 2-409/2020.

10 Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 2 (утв. Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Реструктуризация vs. рефинансирование кредита: в чем разница?

Реструктуризация кредита заключается в изменении условий кредитования в том банке, в котором оформлен текущий кредит (например, ипотека). Рефинансирование – в большинстве случаев оформляется через новый кредит в новом банке.

Реструктуризация, в отличие от рефинансирования, как правило не несет в себе дополнительных издержек для заемщика. Однако в случае ипотечных займов, и при реструктуризации, и при рефинансировании кредита возникает необходимость понести дополнительные издержки, связанные с оплатой услуг нотариусов, страховщиков, оценщиков и т.д.. Однако при реструктуризации они, как правило, ниже, поскольку здесь требуется только оплатить расходы, связанные с оформлением дополнительного соглашения к договору залога.

Однако важным отличием реструктуризации от рефинансирования в экономическом плане является то, что она ведет к увеличению переплаты процентов банку (за исключением случаев перевода валютного займа в рублевый при росте курса иностранной валюты и предоставления «процентных» каникул).

На реструктуризацию банки идут, как правило, с целью снижения долговой нагрузки на заемщика, если он действительно в этом нуждается (например, ухудшилось его финансовое состояние при потере работы или здоровья). Например, во время кризиса 2014 года многие граждане обращались в банки с целью реструктурировать свои валютные кредиты (перевести договор в рубли). При этом, в отличие от рефинансирования, проблемы в кредитной истории заемщика не являются поводом для отказа в перекредитовании. При реструктуризации банки иногда даже идут на отмену начисленных штрафных санкций.

Зачем банку идти на улучшение условий кредита проштрафившимся заемщикам?Дело в том, что банкам это необходимо для повышения качества своего кредитного портфеля (снижения доли просроченной задолженности). Кроме того, процесс реструктуризации экономит время и средства банка на возврат «плохих» долгов без обращения в суд.

Для рефинансирования ипотечного кредита, наоборот, нужна идеальная кредитная история. Поскольку такая процедура призвана существенно улучшить параметры кредитования, например, сократить срок выплаты займа или общую стоимость переплаты, а для этого банку необходимо доказательство высокого уровня кредитоспособности заемщика.

Поскольку такая процедура призвана существенно улучшить параметры кредитования, например, сократить срок выплаты займа или общую стоимость переплаты, а для этого банку необходимо доказательство высокого уровня кредитоспособности заемщика.

Поэтому банки редко предлагают рефинансирование кредитов своих же заемщиков. Потому что рефинансирование как форма реструктуризации в этом случае потребует создание дополнительных резервов под такие цели из-за изменения изначальных условий кредитования, что рассматривается регулятором как ухудшение категории качества кредита. Однако недавно в СМИ появилась новость о том, что Центробанк больше не будет требовать создавать повышенные резервы по таким кредитам. Эта новость может расширить объем предложений банков по рефинансированию, например, ипотеки своим благонадежным заемщикам.

4,519 total views, 1 views today

Следите за нашими обновлениями:0 0 голос

Рейтинг статьи

Реструктуризация долга против рефинансирования долга

Реструктуризация долга против рефинансирования долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же имидж — образ отчаявшейся компании на грани банкротства, предпринимающей последнюю попытку сохранить бизнес на плаву. Тем не менее, это не всегда так.

Тем не менее, это не всегда так.

Часто неясно, действительно ли компания рефинансирует или реструктурирует. Это привело к тому, что многие люди, включая даже опытных профессионалов в области финансов, стали использовать эти слова как синонимы, хотя на самом деле это совершенно разные процессы.

По сути, как рефинансирование, так и реструктуризация — это процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга относится к заключению нового контракта, часто на более выгодных условиях, чем предыдущий, для погашения ссуды.

Ключевые выводы

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что препятствует своевременному погашению кредита.

- Рефинансирование долга используется гораздо шире, чем реструктуризация, при которой заемщик использует вновь полученную ссуду на более выгодных условиях для погашения предыдущей ссуды.

- Заемщики должны учитывать истинные издержки банкротства, прежде чем прибегать к любой из стратегий выплаты долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга. На самом базовом уровне реструктуризация означает изменение уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть увеличение срока погашения основного долга по долговому договору или изменение периодичности выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнить долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это последняя стратегия.

Реструктуризация долга — более крайний вариант, используемый, когда должники подвергаются риску дефолта и ведут переговоры об изменении существующего контракта.

При реструктуризации долга заемщик должен вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны будут в лучшем положении.Если вы знаете, что не можете своевременно платить по ссуде или если увольнение поставило под угрозу вашу финансовую стабильность, то часто бывает благоразумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выплатили свои кредиты из-за всех вышеупомянутых издержек банкротства. В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации ссуды, будь то отказ от платы за просрочку платежа, продление сроков выплаты или изменение частоты и суммы купонных выплат.

Другой вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на капитал. Обмен долга на собственный капитал также может происходить с ипотекой. В таких случаях семья торгует акциями в своем доме, чтобы уменьшить выплаты по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которая затем может быть использована для восстановления или поддержания источников движения денежных средств для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на получение нового кредита или долгового инструмента, условия которого лучше, чем у предыдущего договора, и который может быть использован для погашения предыдущего обязательства.Примером рефинансирования может быть подача заявки на новую, более дешевую ссуду и использование поступлений от этой ссуды для погашения обязательств по существующей ссуде.

Рефинансирование используется более свободно, чем реструктуризация, потому что это более быстрый процесс, легче поддается критериям отбора и положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальную выплачиваемую ссуду.

Существуют различные причины рефинансирования, наиболее частыми из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств.Заемщики с высокими кредитными рейтингами особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один заем другим, поэтому рефинансирование долга часто используется, когда происходит изменение процентных ставок, которое может повлиять на новые долговые контракты. Например, если Федеральная резервная система снизит процентные ставки, то новые займы, а также облигации будут предлагать более низкую доходность по процентным выплатам, что выгодно для заемщиков.

В этом случае рефинансирование долга может позволить заемщикам со временем выплачивать гораздо меньшие проценты по той же номинальной ссуде. Важно отметить, что при попытке погасить ссуды до наступления срока погашения многие ссуды с фиксированным сроком имеют так называемые резервы до отзыва — условия, налагающие штрафы в случае досрочного погашения ссуды. В таких ситуациях заемщикам следует это сделать. их должная осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: цена банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора. Из-за судебных издержек, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решается до того, как банкротство станет неизбежным. В среднем гонорары адвокатов при банкротстве по главе 7 составляют от 500 до 3500 долларов.

Кроме того, существуют дополнительные государственные сборы за оформление документов, сборы за консультации по кредитным вопросам и плату за обучение должников, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор выплачивает основную сумму, а также согласованные процентные платежи.Если ссуда была обеспечена, то кредитору приходится иметь дело с ликвидацией активов, таких как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Реструктуризация и рефинансирование долга, различия и концепции

Обычно доступны две альтернативы:

• Рефинансирование или

• Реструктуризация

Рефинансирование

Целью рефинансирования является замена существующей ссуды новой ссудой. Рефинансирование осуществляется для получения более выгодных условий. Например, более низкие процентные ставки или дополнительные средства. Компании с хорошими результатами и достаточным денежным потоком также рефинансируют свой долг, чтобы снизить финансовые затраты.

Рефинансирование осуществляется для получения более выгодных условий. Например, более низкие процентные ставки или дополнительные средства. Компании с хорошими результатами и достаточным денежным потоком также рефинансируют свой долг, чтобы снизить финансовые затраты.

Первым шагом является предоставление кредитору финансовой информации для сравнения долга с доходом. Другими словами, кредитор анализирует способность должника выполнять свои обязательства. Будет оценена безопасность предлагаемых обеспечительных прав. Недвижимость является наиболее распространенным обеспечительным правом, но кредиторы также принимают наличные деньги, автомобили, ценные бумаги и т. Д.

Рефинансирование имеет свои преимущества. Прямое рефинансирование без свежих денег обеспечит более низкие процентные ставки и выплаты. Если рефинансирование связано с новыми деньгами, вы не обязательно получите более низкие выплаты, но вы увеличите свою ликвидность, чтобы покрыть свои потребности.

Contacto No te quedes con la duda, contacta con nosotros. Estaremos encantados de atenderte y ofrecerte soluciones.

Estaremos encantados de atenderte y ofrecerte soluciones.

Реструктуризация

Реструктуризация обычно связана с краткосрочным стрессом движения денежных средств.Причины могут быть цикличными или происходить из-за отсутствия финансирования.

Реструктуризация предполагает изменение условий существующих займов. Это решение используется, когда финансовая ситуация не позволяет соблюдать условия существующего финансирования. Целью реструктуризации является согласование новых графиков погашения и условий, более соответствующих существующей ситуации, во избежание банкротства. Например, цель — перейти от краткосрочных обязательств к долгосрочным.

Эта реструктуризация выгодна как банкам, так и заемщикам.Реструктуризация проблемных кредитов может снизить нагрузку на должника и задержать процессы принудительного исполнения.

Во время исполнительного периода банки часто несут убытки из-за судебных издержек. Иногда реструктуризация оказывается более выгодной для этих организаций, чем судебный процесс.

Финансовые условия корпоративного долга компании (и, если применимо, группы) обычно меняются. Банки потребуют предоставления новых обеспечительных прав или усиления существующих обеспечительных прав.Скорее всего, это будет распространено даже на другие долговые инструменты, которые не были гарантированы.

Хотя это кажется очевидным, компании пересматривают свои условия перед лицом ожидаемых краткосрочных или долгосрочных трудностей.

Обычно компания садится за стол переговоров со своими основными или наиболее важными кредиторами.

Цель:

- совместный анализ жизнеспособности различных структур для решения проблемы отсутствия денежных потоков;

- для визуализации графика платежей;

- для изучения бизнес-плана и актуальных потребностей в краткосрочной и среднесрочной перспективе; и

- для идентификации свободных активов, которые могут быть предложены в качестве обеспечительных прав.

Если есть особая срочность средств, удобно назначить организации, которые будут действовать в качестве координаторов переговоров. Это известно как Руководящий комитет.

Это известно как Руководящий комитет.

Организация, действующая в качестве координатора, свяжется с другими организациями-кредиторами в соответствии с поручением. Как только эта ссылка будет установлена, они получат необходимую финансовую информацию.

Si te ha interesado este artículo no dudes en leer:

Обеспечительные права при рефинансировании долга

В этой статье мы обсудим, каковы обычные обеспечительные права, предоставляемые в процессе реструктуризации долга.В частности, мы сосредоточимся на обеспечительных правах, таких как ипотека и залог.

Условия договораПеред заключением договора о реструктуризации или рефинансировании стороны определят условия договора. Этот документ (Лист условий) обычно не имеет обязательной силы.

Обычно сопровождается комплексной проверкой:

- Бизнес-план,

- Соблюдение коэффициента,

- Характеристики долга,

- Активы,

- Бремя активов и т. Д.

Д.

Д.Другие типичные термины, используемые в этих операциях

Оговорка о приостановлении производства

Процесс рефинансирования требует времени. Нередко процесс начинается перед лицом надвигающегося дефолта.

В такой ситуации организации обычно договариваются об ожидании таких платежей или действиях за несоблюдение контракта (так называемый период ожидания). Эти возможности предоставляются при условии завершения рефинансирования.

Этот пункт облегчает и предотвращает несоблюдение платежных обязательств с целью ускорения судебного разбирательства или процедуры банкротства.

Эта отсрочка позволит оформить рефинансирование. Взамен должник возьмет на себя определенные обязательства перед соответствующими кредиторами. То есть, чтобы не нанести ущерб текущему процессу рефинансирования или изменить статус его требований.

Стороны подпишут резервный договор, в котором они будут регулировать следующее:

- Срок действия,

- Условия его действия и

- Чрезвычайные события, которые позволят затронутым кредиторам требовать выплаты по обязательствам, в соответствии с которыми что ждать.

Соглашения и отказы от прав

Соглашение является важным элементом кредитного договора; любой ссуды. Но это один из самых актуальных и опасных элементов для заемщиков.

Отказ является препятствием для Ковенанта. Для получения дополнительной информации вы можете прочитать следующий вклад «Соглашение и отказы, что это такое?»

Комфортные письма

Предприятия, нуждающиеся в финансировании, предлагают кредиторам максимальные гарантии для обеспечения своего кредита. В случае корпоративной группы материнская компания обычно оказывает финансовую поддержку дочерней компании, подающей заявку на ссуду.Это делается с помощью писем-подтверждений и часто является условием получения кредита.

Рамки писем в поддержку были сформированы прецедентным правом. Различают слабые буквы (простые рекомендации) и сильные буквы (генерирование платежных обязательств).

Верховный суд (TS) установил требования к письмам-утешениям:

- Четкая обязательная ссылка,

- То, что стороны имеют достаточно полномочий, чтобы связать себя,

- Что есть определяющие выражения для заключения сделки,

- Они применяются на уровне родительских / дочерних отношений.

Важно то, что в операции есть заинтересованность спонсора как бенефициара. Он распространяется на любую структуру отношений, которая оправдывает обоснованность личного интереса.

Синдицированные займы

Синдицированный заем отличается от обычного займа тем, что сумма займа разделена между несколькими кредиторами.

Поскольку существует несколько кредиторов, синдицированные кредиты регулируют (среди прочего):

- Отношения между этими кредиторами,

- Фигуру партнера или агента (функции и полномочия).

Рефинансирование долга — определение, обоснование, практический пример

Что такое рефинансирование долга?

Рефинансирование долга — это замена существующего долга другим займом с более благоприятными условиями. Другими словами, рефинансирование долга означает замену существующего долга новым.

Как это работает

Рефинансирование долга обычно используется для того, чтобы воспользоваться преимуществами нового финансирования, которое предлагает более выгодные условия и / или условия. В такой ситуации физическое или юридическое лицо погасит свою текущую непогашенную задолженность путем выпуска нового долга с более благоприятными условиями. Процесс проиллюстрирован ниже:

В такой ситуации физическое или юридическое лицо погасит свою текущую непогашенную задолженность путем выпуска нового долга с более благоприятными условиями. Процесс проиллюстрирован ниже:

Наиболее частыми причинами рефинансирования долга являются:

- Чтобы воспользоваться более выгодной процентной ставкой Процентная ставка Процентная ставка относится к сумме, взимаемой кредитором с заемщика в любой форме. выданного долга, как правило, выражается в процентах от основной суммы долга.условия нового долга;

- Уменьшить сумму ежемесячного погашения за счет вхождения нового долга на более длительный срок;

- Для перехода от долга с переменной ставкой к долгу с фиксированной ставкой или наоборот (обычно это делается в условиях изменения процентных ставок).

Практический пример

У человека в настоящее время остается $ 1 000 000 по ипотекеХотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома. на 20 лет под 10%. В такой ситуации ежемесячные платежи (основная сумма и проценты) составят 9650 долларов. Банк сообщил физическим лицам, что они смогут рефинансировать 7% -ую ссуду сроком на 20 лет из-за снижения процентной ставки банка.

на 20 лет под 10%. В такой ситуации ежемесячные платежи (основная сумма и проценты) составят 9650 долларов. Банк сообщил физическим лицам, что они смогут рефинансировать 7% -ую ссуду сроком на 20 лет из-за снижения процентной ставки банка.

Таким образом, ежемесячные платежи по новой ипотеке составят 7 753 доллара.Если человек рефинансирует свою ипотеку, он сэкономит 1897 долларов (9650 долларов — 7753 долларов) на ежемесячных платежах в рассрочку.

Ограничения рефинансирования существующей задолженности

Хотя рефинансирование существующей задолженности является привлекательным вариантом для заемщиков, в некоторых случаях это может оказаться невозможным. Долг может включать положения о вызове, так что заемщику будет выплачен штраф, если он рефинансирует долг. Кроме того, могут взиматься комиссии за закрытие и / или транзакции. Затраты по транзакции. Затраты по транзакции — это понесенные расходы, которые не взимаются ни с одним из участников транзакции. Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции. связанные с рефинансированием существующей задолженности.

Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции. связанные с рефинансированием существующей задолженности.

Таким образом, хотя физическое лицо или компания могут иметь возможность обеспечить более выгодные сроки и / или условия по своему долгу, это может быть не лучшим решением при рассмотрении штрафа, сборов за закрытие и / или комиссий за транзакции.

В приведенном выше примере рефинансирование долга сэкономит физическому лицу примерно 455 280 долларов в течение срока действия ипотеки.Если сумма штрафа, комиссии за закрытие сделки и / или комиссии за транзакцию не превышает 455 280 долларов США, физическому лицу следует рефинансировать долг. Если штрафные санкции, сборы за закрытие сделки и / или транзакционные сборы превышают 455 280 долларов США, рефинансирование долга не в интересах человека.

Рефинансирование долга и реструктуризация долга

Эти два термина обычно используются как синонимы. Читатели должны заметить, что на самом деле они разные.

Читатели должны заметить, что на самом деле они разные.

Повторюсь, рефинансирование долга используется для замены существующего долга новым долгом, который предлагает более благоприятные условия.С другой стороны, реструктуризация долга Реструктуризация долга Реструктуризация долга — это процесс, при котором компания или другое юридическое лицо, испытывающее финансовые затруднения и проблемы с ликвидностью, рефинансирует свои существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом. используется для описания изменения существующей задолженности. Это может быть в виде отсрочки выплаты процентов или продления срока долга. Реструктуризация долга обычно используется компанией, которая приближается к банкротству и которой необходимо реструктурировать свой долг, чтобы остаться на плаву.

Например, в сентябре 2018 года Sears Holdings Corp. предложила реструктурировать долг компании, чтобы избежать банкротства. Таким образом, реструктуризация долга использовалась для изменения существующей структуры долга компании, находящейся на грани банкротства.

Таким образом, реструктуризация долга использовалась для изменения существующей структуры долга компании, находящейся на грани банкротства.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, призванная превратить любого в финансовый аналитик мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Проблемный долг Обеспокоенный долг Обеспокоенный долг относится к ценным бумагам правительства или компании, которые либо объявили дефолт, находятся под защитой от банкротства, либо находятся под защитой от банкротства. в финансовом затруднении и движется к вышеупомянутым ситуациям в ближайшем будущем. Он включает в себя все кредитные инструменты, которые торгуются со значительной скидкой.

- LIBORLIBORLIBOR, что является аббревиатурой от Лондонской ставки межбанковского предложения, относится к процентной ставке, которую британские банки взимают с других финансовых учреждений за

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде представляет собой соглашение, предусматривающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий при выплате ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных требований, заемщики получают четкие ожидания в отношении

- Старшего и субординированного долга Старшего и субординированного долга Чтобы понять приоритетный и субординированный долг, мы должны сначала проверить стек капитала. Пакет капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь

Рефинансирование против реструктуризации долга | Pocketsense

Если вы хотите уменьшить или погасить долг, другие люди могут порекомендовать вам реструктуризацию или рефинансирование долга. Люди используют эти термины как синонимы, но реструктуризация и рефинансирование — это не одно и то же. Фактически, реструктуризация и рефинансирование являются полярными противоположностями в таких вопросах, как изменение условий, финансовые трудности, переговоры и уступки, а также влияние на кредит.

Люди используют эти термины как синонимы, но реструктуризация и рефинансирование — это не одно и то же. Фактически, реструктуризация и рефинансирование являются полярными противоположностями в таких вопросах, как изменение условий, финансовые трудности, переговоры и уступки, а также влияние на кредит.

Изменение условий

При истинной реструктуризации долга вы работаете с уже заключенным соглашением. Вы изменяете условия соглашения в соответствии со своими потребностями, например, продлеваете дату, до которой вы должны выплатить остаток. Это означает, что вы не создаете новую учетную запись и продолжаете работать с тем же кредитором, что и раньше. Напротив, при рефинансировании долга вы подаете заявку на новый заем и, таким образом, начинаете работать с кем-то новым. Вы можете получить более выгодные условия по новому контракту, но вы не изменяете условия своей первоначальной ссуды.Вместо этого вы используете средства от новой ссуды для погашения вашего первоначального долга. Это означает, что реструктуризация приравнивается к модификации, а рефинансирование приравнивается к замене.

Это означает, что реструктуризация приравнивается к модификации, а рефинансирование приравнивается к замене.

Финансовые трудности