Противодействие легализации (отмыванию) доходов, полученных преступным путём

АО «Национальный НПФ» в соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее Федеральный закон № 115-ФЗ) реализует мероприятия в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (ПОД/ФТ/ФРОМУ).

В целях реализации мероприятий по ПОД/ФТ/ФРОМУ уведомляем клиентов Фонда по негосударственному пенсионному обеспечению (представителей клиентов, выгодоприобретателей, бенефициарных владельцев) о необходимости обновлять свои анкетные данные в случае их изменения незамедлительно, а при отсутствии изменений анкетных данных – не реже, чем один раз в три года.

Обращаем Ваше внимание, что согласно пункту 14 статьи 7 Федерального закона № 115-ФЗ предоставление информации, необходимой для исполнения Фондом требований по ПОД/ФТ, включая информацию о своих выгодоприобретателях и бенефициарных владельцах, является обязанностью клиента.

Об обновлении информации

Обновить/подтвердить анкетные данные Вы можете одним из следующих способов:

О бенефициарных владельцах

Бенефициарный владелец – физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента.

Обращаем Ваше внимание, что сведения о бенефициарных владельцах предоставляются как клиентами – физическими лицами, так и юридическими.

Бенефициарным владельцем клиента – физического лица считается само это физическое лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

При наличии у клиента – юридического лица бенефициарных владельцев, информацию о них необходимо предоставить в Фонд путем указания сведений о бенефициарном владельце в Анкете клиента – юридического лица.

О выгодоприобретателях

Выгодоприобретатель – лицо, к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом.

К выгодоприобретателям клиента по НПО относятся:

- правопреемники участников по договорам НПО;

- участники по договорам НПО.

При наличии у клиента выгодоприобретателя необходимо дополнительно заполнить Анкету физического лица в отношении выгодоприобретателя.

О представителях

При обращении в Фонд представителя клиента – физического лица необходимо заполнить 2 Анкеты физического лица: Анкету физического лица в отношении представителя и Анкету физического лица в отношении клиента.

Еврофинанс Моснарбанк — Кредиты, Депозиты, Вклады, Сейфовые ячейки, Финансирование…

В целях поддержания на высоком уровне своей деловой репутации АО АКБ «ЕВРОФИНАНС МОСНАРБАНК» (далее — Банк) заявляет о своей твердой приверженности и поддержке усилий международного сообщества по борьбе с отмыванием доходов, полученных преступным путем, финансированием терроризма и другой незаконной деятельностью.

ПРОТИВОДЕЙСТВИЕ ЛЕГАЛИЗАЦИИ

В Российской Федерации приняты и действуют нормативно-правовые акты о противодействии легализации доходов, полученных преступным путем, направленные на реализацию стандартов Международной группы разработки финансовых мер по борьбе с отмыванием денег (FATF, www.fatf-gafi.org). Федеральная служба по финансовому мониторингу (Росфинмониторинг) является членом Евразийской Группы FATF и придерживается установленных ею стандартов банковского надзора, принципов и рекомендаций по применению наилучшего опыта.

Банк следует высоким стандартам в сфере борьбы с отмыванием доходов, полученных преступным путем, в установленном порядке осуществляет все меры, предусмотренные Федеральным законом РФ № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон о противодействии легализации (отмыванию) доходов, полученных преступным путем).

Деятельность Банка в отношении мер по борьбе с отмыванием доходов, полученных преступным путем, и финансированием терроризма направлена на обеспечение гарантий прав и законных интересов Клиентов и государства, а также на невовлеченность самого Банка в противоправные действия.

В Банке разработаны и утверждены Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее — Правила) в соответствии с требованиями законодательства Российской Федерации, а также с учетом рекомендаций, содержащихся в документах FATF, Базельского комитета по банковскому надзору и Вольфсбергских принципах, в полной мере реализуются все программы внутреннего контроля в рамках вышеуказанных Правил.

Правила направлены на обеспечение эффективности работы системы внутреннего контроля по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее — ПОД/ФТ и ФРОМУ) на уровне, достаточном для управления риском легализации (отмывания) доходов, полученных преступным путем, финансирования терроризма и финансирования распространения оружия массового уничтожения, а также на исключение вовлечения Банка, его руководителей и сотрудников в осуществление легализации (отмывании) доходов, полученных преступным путем, финансирования терроризма и финансирования оружия массового уничтожения.

Все работники Банка, осуществляющие (сопровождающие) банковские операции и иные сделки, независимо от занимаемой должности в рамках их компетенции участвуют в реализации Правил, проявляют должную бдительность в отношении любых необычных операций и сделок, особое внимание уделяют факторам, влияющим на оценку риска клиента, и операциям клиентов с повышенным уровнем риска.

В Банке применяются меры, направленные на поддержание и совершенствование системы внутреннего контроля по ПОД/ФТ и ФРОМУ, а также проводится ежегодный аудит организации процесса ПОД/ФТ и ФРОМУ.

Надзор за деятельностью Банка осуществляет Центральный банк Российской Федерации (Банк России, www.cbr.ru), а также Росфинмониторинг (www.fedsfm.ru).

Выполнение процедур проверки Клиентов

Руководствуясь принципом «Знай своего Клиента», Банк осуществляет углубленный анализ и проверку деятельности Клиентов, изучает их Представителей, Бенефициарных владельцев, Выгодоприобретателей, проводит мониторинг движения денежных потоков по банковским счетам (вкладам) Клиентов в целях обеспечения соблюдения законодательства Российской Федерации, в том числе по вопросам ПОД/ФТ и ФРОМУ.

В целях реализации программы идентификации, а также руководствуясь ст.7 Федерального закона о противодействии легализации (отмыванию) доходов, полученных преступным путем, Банк обязан не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации — в течение семи рабочих дней, следующих за днем возникновения таких сомнений, обновлять информацию о Клиентах, их Представителях, Выгодоприобретателях и Бенефициарных владельцах. Также Банк запрашивает у клиентов (при необходимости) дополнительную информацию в целях уточнения характера операций, деятельности и особенностей бизнеса.

Также Банк запрашивает у клиентов (при необходимости) дополнительную информацию в целях уточнения характера операций, деятельности и особенностей бизнеса.

При этом согласно п. 14 ст.7 Федерального закона о противодействии легализации (отмыванию) доходов, полученных преступным путем, на всех Клиентов возложена обязанность по предоставлению информации, необходимой для исполнения Банком требований указанного Федерального закона, включая информацию о своих Выгодоприобретателях, учредителях (участниках) и Бенефициарных владельцах.

Документы и сведения, направляемые в Банк, на основании которых осуществляется идентификация Клиента, Представителя Клиента, Выгодоприобретателя, Бенефициарного владельца, должны быть действительными на дату их предъявления (получения).

При непредоставлении Клиентом обновленных идентификационных данных и подтверждающих документов Банк вправе приостановить работу Клиента в системе дистанционного банковского обслуживания, а также вправе реализовать полномочия, определенные п.

Представитель Клиента

Представитель Клиента — лицо, при совершении операции действующее от имени и в интересах или за счет Клиента, полномочия которого основаны на доверенности, договоре, акте уполномоченного государственного органа или органа местного самоуправления, законе, а также единоличный исполнительный орган юридического лица.

Бенефициарный владелец

Бенефициарный владелец — физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) Клиентом — юридическим лицом либо имеет возможность контролировать действия Клиента, в том числе имеет возможность определять решения, принимаемые Клиентом. Бенефициарным владельцем Клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что Бенефициарным владельцем является иное физическое лицо.

Бенефициарным владельцем Клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что Бенефициарным владельцем является иное физическое лицо.

При этом юридические лица согласно ст.6.1 Федерального закона о противодействии легализации (отмыванию) доходов, полученных преступным путем, обязаны располагать информацией о своих Бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих Бенефициарных владельцев идентификационных сведений.

Сведения о своих Бенефициарных владельцах юридическое лицо обязано обновлять не реже одного раза в год и документально фиксировать полученную информацию.

Выгодоприобретатель

Выгодоприобретатель — лицо, не являющееся непосредственно участником операции, к выгоде которого действует Клиент.

Выгодоприобретателем является:

· по платежу за 3-е лицо — третье лицо, указанное в назначении платежа или в дополнительных реквизитах (за кого осуществляется платеж)

· по договору банковского вклада — третье лицо (в пользу которого открывается вклад)

· по договору поручения — Доверитель

· по договору комиссии — Комитент

· по агентскому договору — Принципал

· по договору доверительного управления — лицо (в пользу которого заключается договор)

· по договору страхования — лицо (в пользу которого заключается договор страхования)

Обучение и повышение квалификации

В Банке проводится систематическое обучение и проверка знаний сотрудников, участвующих в реализации Правил и Федерального закона о противодействии легализации (отмыванию) доходов, полученных преступным путем. Целью обучения является получение сотрудниками Банка актуальных знаний в области ПОД/ФТ и ФРОМУ, необходимых для исполнения и соблюдения ими законодательства Российской Федерации о ПОД/ФТ и ФРОМУ.

Целью обучения является получение сотрудниками Банка актуальных знаний в области ПОД/ФТ и ФРОМУ, необходимых для исполнения и соблюдения ими законодательства Российской Федерации о ПОД/ФТ и ФРОМУ.

РЕКОМЕНДАЦИИ КОРПОРАТИВНЫМ КЛИЕНТАМ

Для исполнения требований законодательства Российской Федерации Банк обязан знать информацию о деятельности, которую ведут Клиенты/потенциальные Клиенты. Все вопросы Банка к Клиенту — это профессиональный подход к сохранению своей деловой репутации и репутации каждого Клиента Банка.

Обращаем ваше внимание на необходимость дорожить своей деловой репутацией и не принимать участие в финансовых схемах сомнительного характера, которые могут быть направлены на легализацию (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели.

Важно!

Пожалуйста, своевременно предоставляйте в Банк все сведения и документы, которые Банк запрашивает, в том числе, документы по операциям, которые Ваша организация проводит по расчетным счетам. Предоставляйте в Банк информацию и документы по обновлению Ваших идентификационных данных.

Предоставляйте в Банк информацию и документы по обновлению Ваших идентификационных данных.

Обращаем Ваше внимание, что в соответствии с требованиями законодательства Российской Федерации юридическое лицо/индивидуальный предприниматель обязано своевременно обновлять сведения в едином государственном реестре юридических лиц (ЕГРЮЛ), в т.ч. о своем местонахождении и видах деятельности (ОКВЭД).

Кроме того, согласно ст. 54 Гражданского кодекса РФ место нахождения российского юридического лица определяется местом его государственной регистрации на территории Российской Федерации. По общему правилу государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа.

Юридическое лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя.

Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

При наличии у иностранного юридического лица представителя на территории Российской Федерации сообщения, доставленные по адресу такого представителя, считаются полученными иностранным юридическим лицом.

За нарушение законодательства РФ о государственной регистрации юридических лиц и индивидуальных предпринимателей установлена, в частности, административная ответственность.

Правила проведения Ваших платежей

Указывайте в графе «назначение платежа» полностью всю информацию о наименовании товара/услуги, номере и дате договора/счета. Это поможет Банку понять экономический смысл операций и, возможно, избежать направления запросов в Ваш адрес.

Осуществляйте свою деятельность согласно заявленным в учредительных документах кодам деятельности (ОКВЭД).

Проверяйте своих контрагентов на сайте www. nalog.ru. Взаимодействие с юридическими лицами, имеющими признаки «фирм-оболочек» негативно скажется на Вашей деловой репутации.

nalog.ru. Взаимодействие с юридическими лицами, имеющими признаки «фирм-оболочек» негативно скажется на Вашей деловой репутации.

РЕАБИЛИТАЦИЯ КЛИЕНТА

Уважаемые Клиенты!

В случае принятия Банком решения об отказе от проведения операции, или решения об отказе от заключения договора банковского счета (вклада) в соответствии с Федеральным законом о противодействии легализации (отмыванию) доходов, полученных преступным путем, Клиент с учетом полученной от Банка информации о причинах принятия соответствующего решения вправе представить в Банк документы и (или) сведения об отсутствии оснований для принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада).

Банк рассматривает представленные Клиентом документы и (или) сведения и в срок не позднее десяти рабочих дней со дня их представления сообщает Клиенту об устранении оснований, в соответствии с которыми ранее было принято решение об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) либо о невозможности устранения соответствующих оснований исходя из документов и (или) сведений, представленных Клиентом.

Противодействие отмыванию доходов, полученных преступным путем, и финансированию терроризма

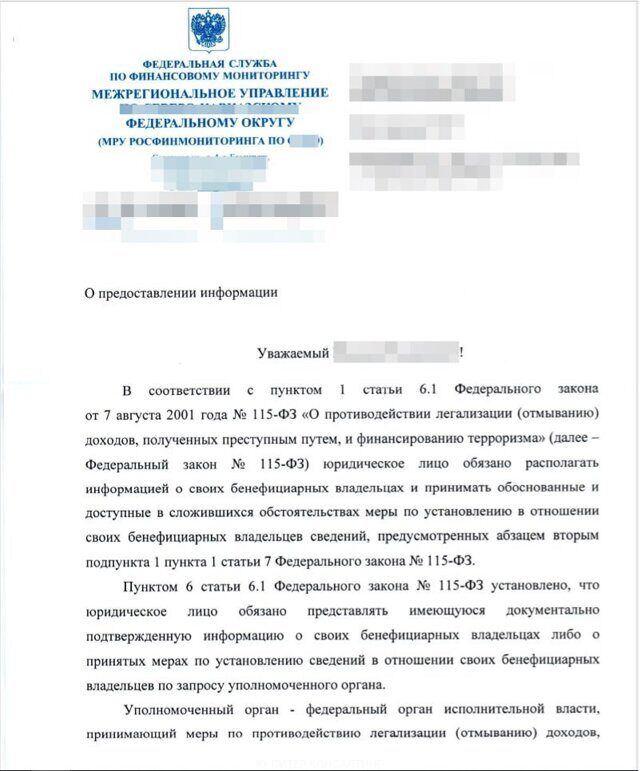

Противодействие отмыванию доходов, полученных преступным путем, и финансированию терроризмаВ соответствии с пунктом 6 статьи 6.1. Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа или налоговых органов.

Напомним, бенефициарный владелец — физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента. Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо

Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо

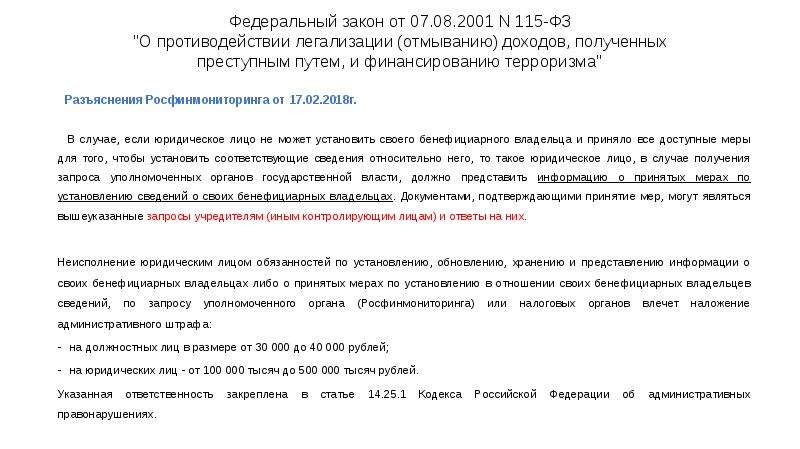

Постановлением Правительства Российской Федерации от 31.07.2017 № 913 утверждены Правила представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении своих бенефициарных владельцев сведений.

В частности, запросы в электронной форме формируются при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи.

Запросы подписываются руководителем (заместителем руководителя) Федеральной налоговой службы, начальником структурного подразделения Федеральной налоговой службы, руководителем (заместителем руководителя) ее территориального органа. Запросы Федеральной службы по финансовому мониторингу и ее территориальных органов вправе подписывать должностные лица, определенные приказом Федеральной службы по финансовому мониторингу.

При получении запроса юридическое лицо представляет сведения о бенефициарных владельцах в течение 5 рабочих дней со дня получения запроса. Сведения о бенефициарных владельцах представляются по состоянию на дату, указанную в запросе.

Приказом Федеральной налоговой службы России от 20.12.2018 № ММВ-7-2/824@ утвержден соответствующий образец запроса налогового органа юридическому лицу.

Прокуратура Советского районаБизнес не сможет скрыть своих бенефициаров | Статьи

Борьба с офшорами в России усиливается. Компаниям с непрозрачной структурой собственности будет сложнее скрыть своих бенефициаров, а тем — спрятаться за техническими фирмами или цепочками таких фирм в офшорах. С декабря этого года начнут действовать поправки в 115-ФЗ («антиотмывочный» закон), которые обязывают компании сообщать информацию о своих реальных владельцах при обращении в банки. Даже если конечного бенефициара они выявить не смогут, они должны будут документально подтвердить, что приняли все меры по выявлению таких лиц.

Изменения в 115-ФЗ призваны пресечь практику, по которой банки признают бенефициарами гендиректоров компаний, устав искать их следы в технических офшорных фирмах. По действующему законодательству банки уже обязаны выявлять бенефициаров компаний при приеме их на обслуживание. Но пока не появилась законная обязанность юрлиц сообщать о своих реальных владельцах, кредитные организации выполняли это требование по своему усмотрению. И, соответственно, брали на себя повышенные риски (а крайняя мера за неоднократное нарушение 115-ФЗ — отзыв лицензии), если были нужны корпоративные средства на счетах.

В Федеральной налоговой службе (ФНС) «Известиям» пояснили, что повышение требований к раскрытию сведений о бенефициарах является общемировой практикой, направленной на противодействие отмыванию доходов, полученных преступным путем, а также на предотвращение перевода прибыли в офшорные компании. В ФНС указали, что данная мера в целом направлена на повышение прозрачности бизнеса. По мнению представителей ФНС, ужесточение стандартов раскрытия информации положительно скажется на процессе деофшоризации.

— Компании нередко сознательно создают сложную структуру собственности, чтобы труднее, а иногда и невозможно было выявить их бенефициаров, — комментирует начальник службы финансового мониторинга Бинбанка Дина Багатова. — Например, достаточно часто учредителями российских организаций являются компании-нерезиденты, зарегистрированные где-нибудь на Кипре, за которыми на самом деле стоят граждане России.

При такой структуре, по словам Дины Багатовой, банкам зачастую невозможно установить конечных собственников.

— При приеме на обслуживание в тот или иной банк подобные организации, как правило, заявляют, что у них нет сведений о конечном бенефициаре, а их учредитель — некая кипрская компания, отказывается их раскрывать, ссылаясь на законодательство своей страны, — поясняет представитель Бинбанка. — Далее банк бессилен, ничего более не остается, чем применить формальный подход и признать бенефициарным владельцем такой организации, как правило, гендиректора. Это допускается статьей 7 закона 115-ФЗ, если в результате всех обоснованных принятых мер бенефициарный владелец не выявлен. Кто в реальности стоит за такой организацией — никому не известно, следы потеряны на Кипре.

Кто в реальности стоит за такой организацией — никому не известно, следы потеряны на Кипре.

Дина Багатова отмечает, что в рамках реализации новации за офшорной технической фирмой спрятаться будет невозможно.

По словам начальника аналитического управления Национального рейтингового агентства Карины Артемьевой, поправки в 115-ФЗ выведут банки из зоны риска нарушения «антиотмывочного» законодательства при выявлении конечных собственников компаний.

— Таким непрозрачным организациям банки будут просто отказывать в обслуживании, им не будут открываться клиентские счета, — считает Артемьева. — Пока сложно сказать, насколько существенной будет потенциальная потеря клиентской базы для того или иного банка.

По мнению Карины Артемьевой, банки в ожидании законодательных изменений максимально контактируют со своими клиентами и заранее предупреждают их о новых правилах взаимодействия.

В то же время долг российских компаний перед аффилированными структурами растет, а это противоречит курсу на деофшоризацию. По данным «Эксперт РА», за год долги российских компаний и банков перед аффилированными структурами (как правило, собственными офшорами) увеличились и превысили 50%: в III–IV кварталах 2016 года сумма платежей по внешнему долгу 30 крупнейших компаний, имеющих внешнюю задолженность, составит $17,8 и $22,4 млрд. Но, по оценкам ЦБ, фактические платежи могут составить до $11 млрд в III квартале и $21,5 млрд в IV квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

По данным «Эксперт РА», за год долги российских компаний и банков перед аффилированными структурами (как правило, собственными офшорами) увеличились и превысили 50%: в III–IV кварталах 2016 года сумма платежей по внешнему долгу 30 крупнейших компаний, имеющих внешнюю задолженность, составит $17,8 и $22,4 млрд. Но, по оценкам ЦБ, фактические платежи могут составить до $11 млрд в III квартале и $21,5 млрд в IV квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Читайте также:

Банки получат право блокировать подозрительные переводы

Центробанк не будет законодательно ограничивать комиссию по эквайрингу

поправок к законодательству об иностранных инвестициях: новые требования к раскрытию информации | ТОО «Уайт энд Кейс»

31 мая 2018 г. Президент подписал Федеральный закон № 122-ФЗ о внесении изменений в Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» («Закон № 160-ФЗ») и Федеральный закон № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обороны и безопасности Российской Федерации» («Закон №57-ФЗ »).

№ 160-ФЗ «Об иностранных инвестициях в Российской Федерации» («Закон № 160-ФЗ») и Федеральный закон № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обороны и безопасности Российской Федерации» («Закон №57-ФЗ »).

Пожалуй, наиболее важным нововведением этих поправок является введение в Закон № 57 новой категории «нераскрывающий иностранный инвестор» вместо прежней «офшорной компании», введенной в Закон в июле 2017 года.

Напомним, что поправки, внесенные Федеральным законом от 1 июля 2017 года № 155-ФЗ в Закон № 57-ФЗ, распространили на офшорные компании и подконтрольные организации особый режим (и пороги) одобрения сделок, установлен Законом №57-ФЗ для иностранных суверенных инвесторов (т.е. иностранных государств и международных организаций, кроме упомянутых в Постановлении Правительства № 119-р от 3 февраля 2012 года, и подконтрольных им организаций). «Офшорами» были компании из юрисдикций, перечисленных в Приказе Минфина № 108н от 13 ноября 2007 года.

«Офшорами» были компании из юрисдикций, перечисленных в Приказе Минфина № 108н от 13 ноября 2007 года.

Эти поправки вызвали множество практических вопросов, например, применимы ли исключения, предусмотренные Законом № 57 (в частности, в отношении внутригрупповых операций и операций организаций, находящихся под контролем гражданина России), в отношении сделки с оффшорными компаниями; или применяются ли положения, регулирующие совокупный контроль над российской стратегической компанией, когда офшорная компания должна была приобрести акции, с учетом существующей собственности суверенных инвесторов в такой стратегической компании; или, что наиболее важно, какое регулирование применяется, если оффшорная компания является компанией-посредником в вертикали контроля над приобретающей компанией, конечным бенефициаром которой является частный иностранный инвестор из не оффшорной юрисдикции.

Федеральная антимонопольная служба России («ФАС») придерживается консервативного взгляда на большинство таких вопросов, что объясняется общими целями деофшоризации российской экономики.

Однако практика по-прежнему требовала внесения определенных изменений в законодательство, которые были внесены Законом № 122-ФЗ.

Поправки заменили категорию «офшорная компания» на категорию «инвестора, не раскрывающего информацию» (т.е. инвестора, не раскрывающего информацию о своих бенефициарах, бенефициарных владельцах и контролирующих лицах).

Согласно изменениям, при раскрытии данной информации применяется категория «контроль», как определено в Законе № 57-ФЗ, а категории «выгодоприобретатель» и «бенефициарный собственник» — как определено в статье 3 Федерального закона № 115-ФЗ от 7 августа 2001 г. «О противодействии легализации (отмыванию) доходов, полученных путем совершения преступления, и финансированию терроризма».

Таким образом, поправки расширяют требования к раскрытию информации о покупателе по сравнению с предыдущими требованиями.Предыдущая редакция Закона № 57-ФЗ требовала раскрытия информации только о контролирующих лицах. Теперь Закон № 122-ФЗ требует дополнительно раскрывать информацию о бенефициарах и бенефициарных владельцах, которые широко определены в вышеупомянутом Законе № 115-ФЗ.

Примечательно, что Закон № 122-ФЗ не касается требований к раскрытию информации только оффшорным компаниям, а это означает, что в буквальном понимании он применяется ко всем категориям иностранных инвесторов.Иностранные инвесторы будут считаться «обычными» инвесторами только в том случае, если они раскроют такую информацию, и к ним не будут применяться более строгие правила, применимые к суверенным инвесторам. Однако Закон № 122-ФЗ не уточняет, когда и как иностранный инвестор должен предоставлять эту информацию в ФАС.

При отсутствии каких-либо разъяснений относительно применения поправок данные положения Закона № 122-ФЗ могут толковаться широко, что означает, что любой иностранный инвестор должен предоставить необходимую информацию в ФАС до заключения любой сделки.

Поправки предусматривают, что информация должна быть предоставлена в соответствии с правилами, установленными Правительством Российской Федерации, и в форме запроса о разъяснении необходимости одобрения планируемой сделки, как того требует статья 8 (6) Закона № 57-ФЗ.

Однако никаких новых правил предоставления информации после внесения поправок принято не было (хотя проект постановления Правительства, регулирующий этот вопрос, уже разработан). ФАС дала устные комментарии о том, что ряд таких правил уже существует, и это Правила для предварительного согласования сделок и утверждения установления контроля со стороны иностранных инвесторов или группы с иностранным инвестором над стратегическими компаниями, принятые Постановлением Правительства. Нет.838 от 17 октября 2009 г. и Правила для иностранных инвесторов или группы с иностранным инвестором по предоставлению информации о сделках с долями в уставном капитале стратегических компаний, сделках и иных действиях, требующих предварительного одобрения, утвержденных Правительством. Постановление № 795 от 27 октября 2008 г.

Таким образом, согласно новой редакции Закона № 57-ФЗ и комментариям ФАС предполагается, что иностранный инвестор, намеревающийся совершить сделку в отношении стратегической компании и решивший раскрыть ФАС информацию о выгодной собственники, бенефициары и контролирующие лица должны самостоятельно решить, какой инструмент использовать: подать заявку на одобрение или уведомление (в зависимости от количества приобретаемых акций) или запрос о разъяснении необходимости одобрения сделки.

Принимая во внимание вышесказанное, хотя Закон № 122-ФЗ разъясняет некоторые вопросы регулирования в отношении инвестиций, сделанных офшорными компаниями, он, в то же время, создает неопределенность и, по сути, создает дополнительную нагрузку для других иностранных инвесторов.

Эти вопросы требуют оперативного урегулирования в законодательных актах или разъяснениях ФАС, чтобы иностранные инвесторы были уверены, в каких случаях, по каким категориям иностранных инвесторов и когда необходимо предоставить информацию в ФАС, какой объем раскрытия информации требуется, и применяются ли какие-либо исключения (например,g., в отношении следующих транзакций инвесторов, которые предоставили информацию ранее, если такая информация не изменилась, в отношении транзакций публичных компаний и т. д.).

2. Введение определения «иностранный инвестор» в Закон № 57-ФЗ и пересмотр этого определения в Законе № 160-ФЗДо внесения изменений в статью 3 (2) Закона № 57-ФЗ относилось определение «иностранный инвестор», содержащееся в Законе № 160-ФЗ.

Закон No.122-ФЗ полностью изменила формулировку статьи 3 (2), которая теперь предусматривает исчерпывающий список лиц, считающихся иностранными инвесторами для целей Закона № 57-ФЗ, и подробное описание каждой категории иностранных инвесторов.

Так, Закон № 57-ФЗ теперь прямо оговаривает, в частности, что иностранные инвесторы — это субъекты (в том числе российские), совокупно контролируемые несколькими суверенными иностранными инвесторами (а также, согласно поправкам, нераскрытыми иностранными инвесторами. ) в соответствии со статьей 5 (2.1) Закона № 57-ФЗ, и гражданин России, имеющий гражданство иностранного государства.

Определение иностранного инвестора, установленное в статье 2 Закона № 160-ФЗ, также было изменено, но в другом контексте. Согласно поправкам, статья 2 теперь предусматривает исключения из категории «иностранный инвестор» для иностранных юридических лиц и организаций, подконтрольных российскому гражданину или юридическому лицу, а также для иностранных граждан, имеющих российское гражданство. Чтобы применить эти исключения, категорию «контролируемого лица» и характеристики контроля (которые, по сути, повторяют статьи 5 (1 и 2) Закона №57-ФЗ) внесены в статью 2 Закона № 160-ФЗ.

В пояснительной записке к Закону № 122-ФЗ, опубликованной на сайте Государственной Думы, комментируется, что данные уточнения к Закону № 160-ФЗ были внесены потому, что российские юридические лица и граждане, реализующие инвестиционные проекты с использованием компаний, зарегистрированных за рубежом, часто злоупотребляют дополнительные преференции и гарантии прав, предоставленные иностранным инвесторам Законом № 160-ФЗ.

Та же цель стоит за пересмотром определения «иностранные инвестиции», содержащимся в Законе No.160-ФЗ, уточняя, что это вложение иностранного капитала, «осуществленное иностранным инвестором напрямую и самостоятельно».

3. Уточнено положение, регулирующее совокупный контроль нескольких иностранных инвесторов.Закон № 122-ФЗ разъясняет применение критерия «совокупного контроля» нескольких суверенных инвесторов (и, вместе с описанными выше поправками, неразглашение информации об иностранных инвесторах) над российской стратегической компанией.

Согласно поправкам, критерий «совокупного контроля» не применяется, если контроль осуществляется нераскрывающим иностранным инвестором — акционером компании, которая является публичной компанией для целей статьи 11 части 1 Налогового управления РФ. Код.

Это означает, что в отношении публичной компании совокупный контроль будет установлен только в отношении ее акционеров — суверенных инвесторов.

Закон № 57-ФЗ оставляет неясным, будет ли этот принцип применяться к покупателям (иностранным инвесторам), которые являются публичными компаниями для целей Налогового кодекса РФ, или он будет применяться только при установлении совокупного контроля над российской стратегической компанией. . Этот вопрос требует разъяснений со стороны ФАС.

4. Прочие измененияСписок документов, необходимых для предварительного одобрения сделки, теперь включает в себя документы, содержащие информацию о бенефициарных собственниках и выгодоприобретателях заявителя (в дополнение к информации о контролирующих лицах) для реализации вышеупомянутого требования о иностранный инвестор должен предоставить информацию о своих бенефициарных владельцах, бенефициарах и контролирующих лицах.

Кроме того, поправки закрепляют право ФАС как компетентного органа разъяснять применение Закона №57-ФЗ.

Изменения вступили в силу 12 июня 2018 года.

Щелкните здесь, чтобы загрузить PDF (на английском и русском языках).

[Просмотреть источник.]

Как пишется получатель. Какой получатель. Кто является конечным бенефициаром

Развитие рыночных отношений в нашей стране привело к появлению новых экономических субъектов … Одной из них можно считать те категории лиц, которые подпадают под определение бенефициаров.

Кто являются бенефициарами

Бенефициарами считаются юридические и физические лица, получающие доход от определенных операций. Эти организации являются бенефициарами сделок с их собственностью, находящейся в доверительном управлении. Выгодоприобретатели также могут быть держателями страховых полисов.

Кого можно называть бенефициарными собственниками

Бенефициарными собственниками в соответствии с ФЗ-115 являются лица, фактически владеющие субъектами хозяйствования, активами и иными ценностями.

Выдержка из основных понятий, используемых в Федеральном законе от 07.08.2001 № 115-ФЗ:

« получатель — лицо, в пользу которого действует клиент, в том числе на основании агентского договора, договоров уступки, поручения и доверительного управления, при совершении операций с денежными средствами и иным имуществом;

бенефициарный собственник — для целей настоящего Федерального закона физическое лицо, которое в конечном итоге прямо или косвенно (через третьих лиц) владеет (имеет преобладающую долю в капитале более 25 процентов) клиента — юридического лица или имеет возможность контролировать действия клиента.Бенефициарный собственник клиента — этим лицом считается физическое лицо, если нет оснований полагать, что бенефициарным владельцем является другое физическое лицо; «

Бенефициарные владельцы не всегда указаны в учредительных документах, однако они могут полностью контролировать ведение бизнеса с целью получения прибыли. По закону бенефициарный собственник должен владеть определенной долей в капитале юридического лица (от 25%).

Наличие страховых отношений, банковских счетов или деятельности на рынке ценных бумаг предполагает сбор информации о таких лицах, которая должна быть предоставлена заинтересованным организациям.

Кто является конечным бенефициаром

Конечным бенефициаром является физическое лицо, владеющее организацией-бенефициаром. Не только акционеры или номинальные менеджеры, но и другие организации могут владеть акциями любой компании. В свою очередь, настоящие владельцы организаций с долями в других компаниях называются конечными бенефициарами. Они также являются бенефициарными владельцами.

В чем разница между бенефициаром и бенефициаром

Закон № 115-ФЗ дает понятия бенефициарный собственник и бенефициар … Между этими терминами есть много общего. Оба могут извлечь выгоду из действий клиента — организации или других активов. Однако бенефициарный собственник, в отличие от обычного бенефициара-бенефициара, имеет долю в капитале операционной компании более 25%, тем самым получая доступ к контролю и управлению.

Контролирующие органы заинтересованы только в информации о бенефициарных владельцах. Их компании обязаны при определенных условиях предоставлять информацию для выявления и предотвращения преступной деятельности, связанной с терроризмом и отмыванием денег.На основании собранной информации следует принять меры по предотвращению финансового мошенничества.

Для чего нужна информация о получателях?

Как упоминалось выше, информация о получателях собирается для предотвращения отмывания денег. Деньги и другое имущество преступным путем. Еще один важный момент в предоставлении данных — это борьба с терроризмом.

С 2013 года компании обязаны предоставлять информацию по запросам банковских структур.Банки, в свою очередь, вынуждены передавать данные о бенефициарных собственниках своих клиентов в Росфинмониторинг, который в случае неполучения информации имеет право наложить на кредитную организацию существенный штраф в размере до 500 000 рублей.

Такие же действия вменяются в ответственность других организаций, связанных с финансовыми операциями — лизинговых и страховых компаний, ломбардов, участников рынка ценных бумаг.

Нередки случаи, когда крупные счета открываются лицам, имеющим только право подписи, являющимся правообладателями.В этом случае устанавливается усиленный контроль над бенефициарным владельцем.

Самого бенефициара определить не так уж и сложно. В этом случае применяется понятие «бенефициарное владение», то есть идентификация реального собственника крупных активов.

Подробная информация о цепочке собственности, включая бенефициаров

Данные об истинных владельцах бизнеса могут быть запрошены не только финансовыми структурами, но и другими организациями, так или иначе связанными с государством.

Часто бывает необходимо при заключении договоров о государственных закупках. В этом случае оформляется документ «Информация о цепочке собственников, включая бенефициаров». Сюда вводятся персональные данные получателей — паспортные данные, ИНН, адрес проживания.

Права и обязанности бенефициара и поручителя по банковской гарантии

Получатель не только имеет некоторые права, защищенные законом, но и должен выполнять определенные обязательства.

Имущество выгодоприобретателя может быть защищено договором доверительного управления … В случае нарушения пунктов договора ответственность несут как выгодоприобретатель, так и номинальный держатель.

Конечный собственник активов в целях защиты своей собственности должен предусмотреть в соглашении возможность передачи имущества доверительного управляющего в залог для покрытия возможных убытков. В случае неудовлетворительной работы номинального исполнителя выгодоприобретатель вправе привлечь другое лицо.

Заключение сделки или заключение соглашения между бенефициаром и должником (бенефициаром и принципалом) может сопровождаться заключением банковской гарантии на определенных условиях … В этом случае только физическое лицо может выступать в качестве поручителем.

Суть данного соглашения заключается в том, что поручитель обязуется выплатить материальные требования к принципалу бенефициара по письменному запросу последнего. Бенефициаром гарантии всегда является кредитор.Поручитель действует по инициативе принципала, но выбор банковской гарантии может оставаться за бенефициаром.

Права кредитора при заключении договора с банковской гарантией предусматривают его право на своевременное погашение долга и выполнение иных условий договора. В обязанности входит своевременная передача товаров, активов и выполнение всех обязательств.

В случае если выгодоприобретатель не получает материальной выгоды, он вправе потребовать от поручителя исполнения обязательств в бесспорном порядке или с обоснованием требований в письменной форме, в зависимости от условий договора.Однако претензии могут быть предъявлены только до окончания гарантийного срока. Поручительство, в свою очередь, уведомляет принципала о совершенных действиях и проверяет обоснованность требований бенефициара.

Читать — надо ли открывать или можно и без этого.

Если вы проводите торги с целью заключения муниципальных и государственных контрактов, то об обеспечении исполнения такого контракта по 44-ФЗ.

Самый простой способ проверить контрагента по ИНН — на сайте ФНС.

Бенефициарами в современном мире могут выступать многие собственники имущества, денег и других активов. Их деятельность направлена на получение прибыли за счет передачи управления доверительным управляющим, заключения договоров страхования или банковских операций.

Государственный контроль за движением активов крупных собственников направлен на выявление случаев отмывания денег, полученных преступным путем, и предотвращение финансирования терроризма.

Действия полностью оправданы, особенно при заключении договоров с государственным участием, когда контролирующие органы заинтересованы в информации о получателе бюджетных средств.

Однако многие считают, что сбор информации о цепочке владельцев бизнеса, включая конечных бенефициаров, противоречит закону о защите личных данных. В этом случае представителям бизнеса стоит сделать выбор между заинтересованностью в дальнейшем развитии компаний или предоставлением информации о реальном собственнике.

Рыночная экономика в нашей стране развивается, появляются новые термины и понятия, с которыми мы раньше не сталкивались. Поэтому, чтобы быть «на гребне волны», нужно постоянно пополнять «экономический словарный запас».Это нужно не только профессионалам, но и рядовым гражданам. В конце концов, все мы имеем дело с финансами.

Определение концепции бенефициара несколько отличается в зависимости от того, какая область более актуальна — банковская, общая финансовая, юридическая и т. Д.

Однако этот термин можно определить в общих чертах. Проще говоря, бенефициар — это лицо, в пользу которого осуществляются определенные действия, приносящие прибыль (например, открытие банковского счета, перевод денежных средств, открытие аккредитива, доверительное управление имуществом и т. Д.).

Законодательная база

Законодательство нашей страны поможет более конкретно понять понятие бенефициара. Основным нормативным актом в этой сфере является т.н. Закон о борьбе с отмыванием доходов 115-ФЗ. Он определяет термин «бенефициарный собственник» (пункт 13 статьи 3 Закона 115-ФЗ):

бенефициарный собственник — для целей настоящего Федерального закона физическое лицо, которое прямо или косвенно (через третьих лиц) владеет ( имеет преобладающую долю (более 25 процентов в капитале) клиента — юридического лица или имеет возможность контролировать действия клиента.Бенефициарный собственник клиента — этим лицом считается физическое лицо, если нет оснований полагать, что бенефициарным владельцем является другое физическое лицо;

Тот же федеральный закон предписывает банкам и другим финансовым учреждениям, занимающимся операциями с наличными деньгами, выявлять бенефициарных владельцев. В законе также оговариваются особенности установления личности этих лиц.

Последняя поправка в закон утверждена 23 июня 2016 года и зафиксирована в 215-ФЗ.Она разъясняет особенности раскрытия информации юридическими лицами. Согласно этому нормативному акту, они должны фиксировать данные о бенефициарной собственности в своих базах данных.

Существует требование регулярно обновлять эту информацию не реже одного раза в год. Эту информацию обязаны предоставить по запросу:

- уполномоченных органов,

- налоговых органов;

- федеральный орган исполнительной власти.

Юридическое лицо, не предоставившее эту информацию, будет оштрафовано.

Усовершенствование нормативно-правовой базы было вызвано необходимостью повышения прозрачности деятельности организаций, снижения рисков их вовлечения в сомнительную деятельность, в том числе связанную с отмыванием денег и финансированием террористической деятельности.

Нормативно-правовая база, регулирующая отношения с бенефициарами, дополнена Положением Банка России от 15 октября 2015 года № 499-П. В нем прописаны особенности определения кредитными организациями бенефициаров и бенефициарных собственников для обеспечения целей противодействия отмывание «преступных» доходов.Положение определяет:

- критериев определения бенефициаров кредитными организациями;

- документов, предоставленных его клиентами для этих целей;

- особенности ведения досье клиента;

- другие вопросы.

При этом ЦБ РФ регулярно разъясняет кредитным организациям особенности действия этих законов и рассматривает исключительные случаи. Эти моменты освещаются как в письмах ЦБ РФ, так и на конференциях, круглых столах и т. Д.

Кто получатель?

Федеральные законы 115-ФЗ и 215-ФЗ определяют термин «бенефициарный собственник» следующим образом: это физическое лицо, которое прямо или косвенно владеет юридическим лицом или имеет возможность осуществлять прямой контроль над его действиями. При этом «владение юридическим лицом» означает преимущественное участие в нем физического лица в размере, превышающем 25% капитала.

Федеральный закон от 28 июня 2013 г. № 134-ФЗ обязывает банки создавать бенефициарных собственников не только юридических, но и физических лиц.Таким образом, кредитные организации в процессе выполнения своих функций сталкиваются с рядом проблем. Один из них — идентификация клиентов-бенефициаров.

Понятие получателя и особенности его идентификации будут незначительно отличаться в зависимости от того, действует ли он в интересах юридического или физического лица.

Кто является конечным бенефициаром юридического лица?

Цепочка бенефициаров заканчивается определенным лицом или группой лиц, которые получают определенную прибыль.Конечный бенефициар — именно такой человек. Проще говоря, это понятие можно объяснить следующим образом: конечный бенефициар юридического лица — это физическое лицо, которое получает прибыль от деятельности организации или управления имуществом.

Получатель и получатель: в чем разница?

Если с конечным бенефициаром все ясно, то часто заменяются понятия «бенефициар» и «бенефициарный собственник». Действительно, оба эти лица получают доход от действий клиента.Итак, некоторые источники обычно считают их эквивалентными.

Однако российское законодательство дает разные определения этих терминов. Это видно в 115-ФЗ. Таким образом, бенефициарный собственник означает лицо, которое владеет клиентом — юридическим лицом или имеет возможность осуществлять контроль над его действиями. Для этого ему необходимо владеть более 25% акций компании.

Бенефициар, согласно тому же закону, определяется как лицо, в интересах которого клиент осуществляет свою деятельность.

Таким образом, понятие «бенефициарный владелец» кажется более конкретным и узким, в котором четко указано, что бенефициар должен владеть более 25% акций в капитале организации, чтобы считаться его бенефициаром. Он также должен иметь доступ для управления и контроля. Бенефициар не может этого сделать, так как своей доли в компании у него нет.

Исходя из этого, при выявлении незаконных действий контролирующие органы в первую очередь интересуются бенефициарными собственниками организаций.Это связано с тем, что именно последние принимают решения о противоправных действиях.

Особенности установления выгодоприобретателя

Необходимо разделить подходы к определению выгодоприобретателя для физических и юридических лиц.

Для юридического лица

Бенефициарным владельцем юридического лица является один или несколько фактических собственников организации, которые имеют право оказывать прямое или косвенное влияние на компанию. Это влияние может быть как прямым, так и косвенным.

Сложность идентификации выгодоприобретателей усугубляется тем, что информация о них не может быть указана в документах компании. Или они могут быть недооценены официальным участием в ее деятельности. Их личность устанавливается сотрудниками банка и может быть известна только им и коммерческим агентам.

Некоторые компании стараются не раскрывать информацию о своих бенефициарах, например, в следующих случаях:

- при использовании оффшорных компаний;

- при оптимизации налогообложения и уклонении от уплаты налогов;

- при легализации денежных средств, полученных преступным путем.

Голос бенефициара юридического лица является доминирующим в решении ряда ключевых вопросов деятельности организации, таких как: распределение прибыли, участие в инвестиционных проектах … Для этого бенефициар имеет право участвовать на собрании акционеров компании.

Для обеспечения участия бенефициара в управлении компанией и максимального сокрытия информации о его личности используются всевозможные схемы регистрации документов собственности и правоустанавливающих документов.

В качестве примера приведем следующую ситуацию — бенефициар получает доступ к счетам организации по доверенности, которую выдает «фиктивный» директор. Бенефициар владеет имуществом через акции на предъявителя. Это также можно сделать с помощью лиц, которые выступают в качестве номинальных держателей акций.

Пример

Вот пример определения конечного бенефициара юридического лица.

Итак, на днях появилась информация о конечном бенефициаре концерна «Русал» и «Базового элемента Великобритании» — Олегу Дерипаске.Он был вынужден раскрыть информацию о структуре собственности этих компаний под давлением международных инвесторов. Для этого Дерипаска был вынужден признать, что является единственным владельцем этих компаний.

В этом примере «конечный бенефициар» относится к единственному владельцу компании, то есть Олегу Дерипаске. Он может владеть активами компаний прямо или косвенно, то есть через какие-то сторонние структуры.

Для физического лица

Установление информации о бенефициарах физических лиц затруднено по многим причинам.Это, помимо прочего, связано с тем, что клиенты не раскрывают эту информацию намеренно или непреднамеренно.

В то же время идентификация бенефициаров юридических лиц упрощается за счет наличия в арсенале кредитных организаций таких информационных порталов, как СПАРК или «Коммерсантъ КАРТОТЕКА», на которых вы можете найти эту информацию.

Для справки: необходимость установления бенефициара физического лица предусмотрена стандартами международных организаций… Это не только «прихоть» российского уполномоченного органа.

Выделим возможных выгодоприобретателей физического лица:

- юридический представитель данного лица;

- доверенное лицо.

Это если не рассматривать варианты, имеющие криминальный подтекст. Здесь в качестве примера можно привести участие безработных, студентов или просто малообеспеченных людей в схемах обналичивания, которые в нашей стране участились.

С формальной точки зрения лица, которые их наняли, и будут бенефициарами этих клиентов — физических лиц.При этом данные бенефициары не могут быть идентифицированы банком.

Кто запрашивает такую информацию

Инспекционным органам, прежде всего, необходимо получить достоверную информацию о бенефициарных владельцах. Эта информация кажется такой важной по нескольким причинам. Они нужны для организации контрмер:

- Отмывание преступных доходов;

- финансирование террористической деятельности;

- мошеннические налоговые платежи;

- незаконный вывод средств за границу и др.

Помимо проверяющих органов, кредиторы также нуждаются в этой информации, когда они принимают обоснованное решение о возможности предоставления средств.

Кредитные учреждения, в которых клиенты открывают счета, обязаны указывать информацию о бенефициарных владельцах. В анкетах от них требуется указать, действуют ли они в своих интересах или в интересах третьих лиц. Эту информацию в Росфинмониторинг представляют сами кредитные организации.

Для противодействия отмыванию денег кредитные учреждения должны установить следующую информацию о бенефициаре своего клиента: полное имя, национальность, дату рождения, адрес проживания, ИНН, данные паспорта или миграционной карты.

Образец заполнения данной информации приведен в 115-ФЗ.

Права и обязанности бенефициара

Выгодоприобретатель имеет следующие права:

- отчуждение собственных акций;

- контроль за соблюдением своих обязанностей руководством организации;

- участие в собраниях, проводимых менеджментом общества, и принятие решений в соответствии со своей долей в них;

- получение доходов по результатам деятельности организации.

Бенефициар может защитить свое имущество, заключив договор доверительного управления. Однако в случае нарушения его условий ответственность несет сам бенефициар.

Некоторые нюансы

Не у всех организаций есть конечные собственники. Так, в некоммерческих организациях они отсутствуют. Это связано с тем, что целью их деятельности не является получение прибыли.

Однако получить информацию о бенефициарах от коммерческой организации не всегда возможно.Поэтому, несмотря на то, что в арсенале кредитных организаций существует множество методов определения конечных бенефициаров, их личность в некоторых случаях может оставаться в секрете.

Это связано с существованием хорошо разработанных схем сокрытия для конечного бенефициара. Особенно такие случаи характерны для трастовых операций.

Несмотря на важность выявления бенефициаров, в России законодательная база еще не сформирована полностью и имеет множество недостатков.

Итак, на первый взгляд схожие на первый взгляд понятия бенефициарный собственник и выгодоприобретатель различаются в зависимости от законодательства страны.Кредитные учреждения несут ответственность за определение бенефициаров. Правильность работы банков проверяет Росфинмониторинг.

В наше рыночное время появилось много специфических слов, о которых раньше люди не знали. Многие из них, как говорится, «услышаны», например, бенефициар. Что это такое — простыми словами можно сказать, что этот термин связан с денежными операциями, и это в целом верно, но везде есть нюансы.

Кто получатель?

Толкование этого термина можно найти в различных словарях экономической, правовой, финансовой направленности, справочниках по бизнесу:

- В переводе с разных европейских языков имеет смысловое значение прибыли, доброго дела, выгоды, получения владельцем аккредитива денег по нему и т. Д.;

- Является ли гражданином, получающим доход от своего имущества в доверительном управлении , а также, например, по наследству по завещанию;

- Это может быть лицо, в пользу которого производятся выплаты или которое получает прибыль в результате сдачи своего имущества в аренду, найма, при передаче права его использования третьим лицам;

- Человек, получатель страховки, , кредитная карта, по которой они были переданы ему для выполнения любой работы;

- Клиент банка, поручивший этому кредитному учреждению управлять своими средствами по соглашению или соглашению;

Параллельно с этим термином может использоваться имя «бенефициар».

История финансового соглашения

Он берет свое начало в глубокой древности:

- В период расцвета Древнего Рима это понятие широко использовалось для обозначения тех людей, которые находились на военной службе и были освобождены от тяжелой работы. Обычно они служили в охране чиновника — трибуны. В эпоху империи они могли претендовать на титул центурионов;

- В средние века бенефициаром называлась определенная земельная собственность, которая, как правило, передавалась на основании несения военной службы тем, кому она передавалась.Однако были варианты с административным или судебным обслуживанием;

- Это слово вошло в современный язык со значениями, которые сильно отличаются от первоначального. При этом значительно расширился спектр областей, в которых он успешно и широко применяется. Сюда входит, в частности, деятельность финансовых, юридических, коммерческих организаций … Термин стал довольно емким и многогранным.

Получатель и получатель: в чем разница?

Как правило, эти термины являются синонимами , но имеют некоторые различия в практическом применении:

- Выгодоприобретателем может быть не только гражданин, но и организация, действующая как юридическое лицо и действующая в основном в страховом бизнесе;

- Он упоминается отдельно в тексте соответствующего договора, заключенного между страхователем и страховщиком, как третье лицо, которое в определенном случае имеет законное право на получение платежа или в натуре (например, в форме медицинского услуги), либо наличными (при получении наследства).В последнем случае он указан в полисе как получатель либо в завещании или приказе застрахованного лица;

- В качестве бенефициара вы можете использовать не только наличный, но и товарный аккредитив в сделках между организациями и предприятиями, компаниями;

- В договоре доверительного управления имуществом им может быть как сам учредитель управления, так и особое лицо, в интересах которого осуществляется этот процесс.

В приведенной выше терминологии также есть такое понятие, как «получатель».

Кто является бенефициарным владельцем?

Формулировка введена в 2013 г. и изменена в 2016 г. на основании российского законодательства 2001 г. о борьбе с доходами от преступной деятельности (Закон № 115-ФЗ):

- Термин означает присутствие определенного лица, которое извлекает выгоду из деятельности компании или имеет возможность контролировать ее. Методы влияния могут быть прямыми или косвенными, через владение определенным количеством акций.Если клиент является гражданином, то есть физическим лицом, то он считается бенефициарным владельцем. Однако в некоторых случаях есть основания считать его совершенно другим человеком;

- Понятие «бенефициар» определяется законом как получение прибыли физическим лицом от клиента в результате заключенного с ним договора на совершение определенного вида финансовых или товарных операций;

- Согласно статье 6.1 указанного закона, компания обязана иметь, обновлять и предоставлять в государственные органы информацию о своих бенефициарных владельцах.Он также вправе запрашивать информацию об этих лицах у своих учредителей и акционеров.

Законодательство Российской Федерации предусматривает возможность раскрытия информации об истинных собственниках того или иного юридического лица, что отражается в отчетности компании.

Какие виды договоров с бенефициаром?

Существуют разные виды договоров на получение прибыли:

- Банковская гарантия, обеспечивающая финансовую безопасность сделки между заказчиком (бенефициаром) и исполнителем (принципалом).Суть заключается в посредничестве банка-гаранта, который за определенный размер комиссии от сделки обеспечивает заказчику выполнение обязательств со стороны исполнителя. Если последний не соблюдает условия сделки, банк выплачивает согласованную сумму, а затем требует ее возмещения от принципала;

- Договоры доверительного управления имуществом, компаниями, деньгами, ценными бумагами и др. С доверительными организациями на условиях, согласованных с учредителем (выгодоприобретателем, собственником), заключаются на строго определенный срок;

- Страховые полисы различной тематики, в которых выгодоприобретателем может быть как застрахованный, так и специально зарегистрированное лицо, которое при наступлении соответствующего события получит возмещенную сумму, например, по завещанию.

Если вы получили проценты по богатому наследству, поздравляю, вы — бенефициар. Что это такое — простыми словами определяется как лицо, получающее доход , получатель дохода , что вы наверняка уже поняли из текста статьи. Формы приобретения разные, суть одна — прибыль.

Видео: простые люди на сложные вопросы

В этом видео Юрий Антонов будет брать интервью у людей на улице на предмет знания финансового термина «Бенефициар»:

Получатель — получатель прибыли, этот термин может иметь несколько смысловых значений в зависимости от сферы деятельности.

Если речь идет о страховом бизнесе, то выгодоприобретателем является получатель компенсации, указанной в страховом полисе. Если указанное в соглашении лицо не доживет до конца срока его действия, выгодоприобретателем может стать другое лицо. Что касается имущественного страхования, то им становится любой собственник, если имущество застраховано в его пользу другим лицом.

В наследственном праве выгодоприобретателем является наследник по завещанию.

Бенефициар — это также лицо, которое получает доход от своей собственности, например, получая ренту при сдаче в аренду.

Понятие бенефициара применимо также к владельцам акций, которые передали их в доверительное управление для получения максимальной прибыли … Бенефициары-держатели акций имеют право передавать право собственности, решать вопросы о деятельности компании, голосовать у акционеров ‘встреч и участвовать в выборе руководства компании.

В случае траста бенефициаром является лицо, которое получает финансовые выгоды от управления имуществом траста.

Термин «бенефициар» широко используется в оффшорном бизнесе. В данном случае это реальный собственник бизнеса, которого еще называют «конечным бенефициаром». Обычно отличается от номинального собственника, который указан в учредительных документах. То есть де-факто бенефициар является владельцем бизнеса со всеми правами управления и получает доход от деятельности компании, но де-юре право собственности переуступается другим лицам. Присутствие номинального руководства оправдано сохранением конфиденциальности в отношении конечного бенефициара.

Получатели в банковской сфере

В банковской сфере понятие получателя используется в операциях с банковскими аккредитивами, инкассо, гарантиями и сертификатами.

При открытии банковского аккредитива бенефициаром является лицо, на имя которого он открыт, собственник аккредитива.

В рамках операции банковского инкассо бенефициаром является получатель денег после банковских операций, которые подтверждают получение собственности покупателем в рамках операции.

Что касается банковского сертификата, то получателем является получатель денежных средств по нему после истечения срока его действия. Поскольку сертификаты не называются, это не обязательно лицо, открывшее банковский сертификат.

Бенефициаром банковской гарантии является кредитор, который должен получить средства по соглашению.

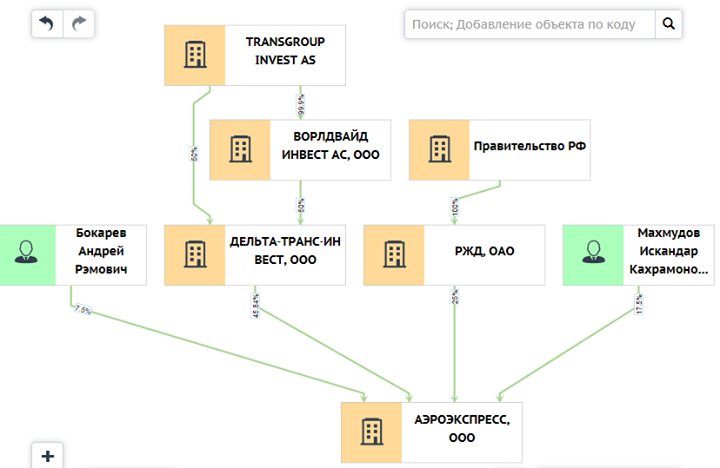

Эксперт Службы юридического консультирования ГАРАНТ рассказывает о методике определения косвенного участия физического лица в капитале организации с целью установления возможности признания его бенефициарным собственником. Любовь Карасевич .

Иногда не так просто определить, является ли физическое лицо бенефициаром определенного акционерного общества, но в некоторых случаях это просто необходимо знать, в том числе для соблюдения требований законодательства о борьбе с отмыванием денег. . Разумеется, специальный закон определяет, кто является выгодоприобретателем компании (ст. 3 Федерального закона от 7 августа 2001 г. № 115-ФЗ «»; далее — Закон № 115-ФЗ), но это не так. всегда помогаем решить вопрос о наличии или отсутствии бенефициарного владения.

Например, одним из учредителей компании (назовем ее ЗАО-1), которому принадлежит 60% ее акций, является другая компания (ЗАО-2), а контрольный пакет акций ЗАО-2 принадлежит физическому лицу. . Попробуем определить, является ли данное физическое лицо бенефициаром ЗАО-1

Понятие бенефициарного собственника, используемое в, раскрывается в этом законе. Бенефициар — это физическое лицо, которое в конечном итоге прямо или косвенно (через третьих лиц) владеет (имеет преобладающую долю в капитале более 25%) клиентом-юридическим лицом или имеет возможность контролировать действия клиента.

В данной ситуации физическому лицу принадлежит 51% акций ЗАО-2. В свою очередь, ЗАО-2 принадлежит 60% акций ЗАО-1. Поскольку физическое лицо не владеет акциями ЗАО-1 напрямую, его участие в капитале этой компании следует признать косвенным. С учетом изложенных выше пояснений рассчитаем долю косвенного участия физического лица в ЗАО-1. Это будет: 0,51 х 0,6 = 0,306 или 30,6%. Следовательно, физическое лицо имеет преобладающую долю в капитале (более 25%) и соответствует критериям бенефициарного собственника ЗАО-1.

Обращаем ваше внимание, что в соответствии с решением кредитная организация принимает решение о признании физического лица бенефициарным собственником, если такое лицо имеет возможность контролировать действия клиента, с учетом следующих факторов:

а)

физическое лицо прямо или косвенно (через третьих лиц) имеет преимущественное участие (более 25%) в капитале клиента или владеет более 25% от общего количества акций клиента с правом голоса;

б)

физическое лицо имеет право (возможность), в том числе на основании соглашения с клиентом, оказывать прямое или косвенное (через третьих лиц) значительное влияние на решения, принимаемые клиентом, использовать свои полномочия с целью влиять на размер дохода клиента, физическое лицо имеет возможность влиять на решения, принимаемые клиентом по осуществлению сделок (в том числе несущих кредитный риск (выдача ссуд, гарантий и т. д.)), а также финансовые операции.

Кредитная организация вправе также определять другие факторы, на основании которых физическое лицо будет признано бенефициарным собственником кредитной организации.

Отчетность о бенефициарной собственностив США?

115-й Конгресс серьезно рассматривает возможность введения режима отчетности о бенефициарной собственности для американских предприятий и других организаций, включая благотворительные организации и религиозные общины. Два председателя подкомитетов Палаты представителей недавно опубликовали проект закона для обсуждения, и закон был внесен в Палату представителей и Сенат.Слушания прошли в обоих домах.

Под давлением Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) Организации экономического сотрудничества и развития и ЕС большинство стран ОЭСР переходят на требование надлежащей проверки клиентов финансового учреждения, аналогично Сети по борьбе с финансовыми преступлениями Министерства финансов (FinCEN). ) Правило надлежащей проверки клиентов (НПК), обсуждаемое ниже, или режим отчетности о бенефициарном праве, а иногда и то, и другое. Как и в случае с правилами борьбы с отмыванием денег в целом, информации об их эффективности мало.Однако политики продолжают беззаботно вводить в действие все более обременительные и навязчивые правила.

Эти три предложения имеют три основные характеристики. Во-первых, они возложат тяжелое бремя соблюдения требований на частный сектор, в первую очередь на малый бизнес, благотворительные и религиозные организации. Во-вторых, они создадут сотни тысяч и потенциально более миллиона непреднамеренных преступников из законопослушных граждан. В-третьих, они практически ничего не сделают для достижения заявленной цели защиты общества от терроризма или других форм незаконного финансирования.Предложения упрощают законное уклонение или незаконное уклонение.

Кроме того, в создании этого дорогостоящего и наносящего ущерб обществу здания отчетности нет необходимости. Подавляющее большинство информации, которую мог бы получить предлагаемый режим отчетности о бенефициарном праве, уже предоставлено Налоговой службе (IRS). Простое создание базы данных на основе информации, предоставленной IRS, и разрешение IRS делиться этой информацией с FinCEN лучше отвечало бы потребностям правоохранительных органов, чем предлагаемые режимы отчетности о бенефициарных владельцах.

Предложения

Закон о корпоративной прозрачности от 2017 года (H.R. 3089) был представлен в Палате представителей Кэролайн Мэлони (штат Нью-Йорк). Закон о прозрачности истинной инкорпорации для правоохранительных органов (S. 1454) был внесен в Сенат сенатором Шелдоном Уайтхаусом (D-RI). Член палаты представителей Стив Пирс (R-NM), председатель Подкомитета по терроризму и незаконному финансированию Комитета по финансовым услугам Палаты представителей, и член палаты представителей Блейн Люткемейер (R-MO), председатель Подкомитета по финансовым учреждениям и потребительскому кредитованию Палаты представителей по финансовым услугам Комитет недавно выпустил дискуссионный проект закона под названием «Закон о борьбе с терроризмом и незаконным финансированием».Раздел 9 проекта для обсуждения создаст режим отчетности о бенефициарном праве.

Проект для обсуждения потребует от всех вновь образованных корпораций и компаний с ограниченной ответственностью сообщать FinCEN о бенефициарном владении фирмой и, среди прочего, о водительских правах или номерах паспортов этих владельцев. Фирма должна будет обновить эту информацию в течение 60 дней после любых изменений. Все существующие фирмы будут подчиняться этим требованиям в течение двух лет. Несоблюдение этого требования приведет к штрафу до 10 000 долларов или трехлетнему тюремному заключению.

Предлагаемый режим затем «освободит» от режима отчетности о бенефициарном праве те фирмы, которые наиболее способны участвовать в деятельности по отмыванию денег или иным образом способствовать незаконному финансированию. К тем, кто освобожден от налога, относятся (1) публичные компании, (2) предприятия, спонсируемые государством, (3) банки и кредитные союзы, (4) брокеры-дилеры, (5) биржи и клиринговые палаты, (6) инвестиционные компании, (7) страхование компании, (8) товарные фирмы, (9) государственные бухгалтерские фирмы, (10) коммунальные предприятия, (11) большинство освобожденных от налогов организаций, (12) фирмы с более чем 20 сотрудниками и валовой выручкой более 5 миллионов долларов.Поскольку освобождение от уплаты налогов не само по себе, даже освобожденные от него фирмы не освобождаются от него и должны подавать заявление в FinCEN.

Однако от них не потребуется сообщать о своем бенефициарном владении. Единственными фирмами, подпадающими под режим полной отчетности, являются корпорации и ООО с (1) 20 или менее сотрудниками или (2) выручкой менее 5 миллионов долларов.

Требования к отчетности не определяют бенефициарного собственника в соответствии с обычными правовыми принципами или представлением обычного человека о собственнике.Согласно предлагаемому режиму, бенефициарные владельцы будут включать кого-то, кто (1) «… прямо или косвенно, через любой договор, договоренность, взаимопонимание, отношения или иным образом осуществляет существенный контроль над корпорацией или компанией с ограниченной ответственностью…» или (2) «… получает существенную экономическую выгоду от активов корпорации или общества с ограниченной ответственностью… »

Предложение содержит плохо составленные правила «просмотра», как явные, так и подразумеваемые, но применение этих правил неясно.В отсутствие таких правил всего режима отчетности можно было бы легко избежать с помощью простого способа владения корпорацией или LLC корпорацией или LLC. Проект правил для обсуждения предположительно требует, чтобы корпорации и LLC, владельцы которых также являются корпорациями или LLC, сообщали о бенефициарном владении (согласно определению) корпорации или LLC, которые имеют долю бенефициарного владения в отчитывающейся корпорации или LLC. Так, например, не освобожденная от налога фирма, которая имела инвестиции из фонда венчурного капитала, предположительно должна была бы получить информацию и отчитаться о бенефициарной собственности фонда венчурного капитала, а также сообщить о любых изменениях в праве собственности фонда венчурного капитала.Остается невыясненным, как предпринимательская фирма сможет получать регулярные обновления от своего венчурного инвестора, чтобы подавать новые документы в FinCEN в течение требуемых 60 дней относительно смены собственника в венчурной фирме, даже несмотря на то, что неспособность сделать это будет уголовное преступление. Особенно неясно, как это будет достигнуто, если корпорация-инвестор (например, фирма венчурного капитала) освобождена от налога и не обязана сообщать о своем бенефициарном владении. Фактически, освобожденные от налогообложения фирмы могут даже не знать своего бенефициарного владения.

Большинство обязательств по представлению отчетности возлагается на «заявителей», но этот термин не определен, и неясно, кто на самом деле будет рассматриваться как заявитель. В соответствии с законодательством штата лицо, которое формирует коммерческое предприятие, обычно известно как учредитель, организатор или уполномоченное лицо, и часто это лица, которые не играют постоянной роли в бизнесе и не осуществляют какой-либо контроль или не получают какой-либо экономической выгоды. Для целей постоянной отчетности еще более неясно, кто будет нести ответственность как заявитель.

Наиболее важное различие между обсуждаемым проектом и законопроектами Белого дома и Мэлони состоит в том, что проект для обсуждения предполагает, что FinCEN будет играть основную административную роль, в то время как последний предполагает, что штаты будут играть в первую очередь административную роль и будут обеспечивать федеральное финансирование штатам. Поскольку большинство законов штата рассматривают корпоративные документы как открытые, законопроекты Белого дома и Мэлони фактически сделают отчеты о бенефициарном праве общедоступными. Соединенное Королевство — одна из немногих стран, где информация в базе данных о бенефициарном праве в настоящее время общедоступна.База данных FinCEN в обсуждаемом проекте не будет доступна для общественности. В законопроекте Белого дома разрешены штрафы до 1 миллиона долларов.

Проблемы с предлагаемым режимом отчетности о бенефициарной собственности

Основное бремя, создаваемое предлагаемым режимом отчетности, ложится на фирмы с 20 или менее сотрудниками или с валовой выручкой менее 5 миллионов долларов. Это фирмы, которые в наименьшей степени способны выдержать очередное усиление нормативного бремени, возложенного федеральным правительством.Как должно быть очевидно из краткого описания в разделе выше, определение того, кто является, а кто не является «бенефициарным владельцем» согласно предложению, является сложным, весьма неоднозначным и часто требует найма консультанта или специалиста по комплаенсу. Фактически, вероятно, потребуется не менее десяти лет судебных преследований и судебных разбирательств, прежде чем истолкование терминов «бенефициарный владелец», «существенный контроль на практике», «существенная экономическая выгода», «право на получение средств или активов» и «Прямо или косвенно, через какой-либо договор, договоренность, понимание, отношения или иным образом» достаточно хорошо известны.Защита этих дел будет дорогостоящей и часто экономически разрушит малый бизнес и владельцев бизнеса, которые должны защищаться от федерального правительства.

По истечении двух лет требования применяются ко всем существующим корпорациям и ООО. Таким образом, например, местная церковь или благотворительная организация, которая входит в состав (большинство из них), должны будут подать заявление в FinCEN. Согласно налоговому законодательству США, церкви и большинство других религиозных организаций не должны ежегодно подавать форму 990 в IRS.Но они должны будут подать в FinCEN справку об освобождении и обновить соответствующие кадровые изменения в течение 60 дней, в противном случае им грозят штрафы или тюремное заключение.

Примерно 12 миллионов корпораций или ООО могут подпадать под новый режим отчетности. Если даже 10 процентов не знают об этом новом требовании и не подадут заявку в FinCEN, через два года после принятия закона будет более миллиона владельцев малого бизнеса, религиозных общин и благотворительных организаций, которые не соблюдают его, подвергаясь штрафам и тюремному заключению.

Эти цифры также дают представление о масштабах отрасли комплаенс, которая будет развиваться, и о затратах, которые будут понесены. Если предположить, вероятно, героически, что владелец малого бизнеса может в среднем прочитать и ознакомиться с этими правилами и заполнить соответствующую форму за один час, то количество часов соблюдения требований составит 12 миллионов часов.

При монетизации из расчета 50 долларов в час (что является очень низкой ставкой, полностью обремененной для руководства), затраты на соблюдение нормативных требований составят 600 миллионов долларов.Если, что более реалистично, вы предполагаете большее время соблюдения требований или более высокую почасовую ставку, или что они привлекают внешних юристов или экспертов по комплаенсу (что для многих вполне вероятно, учитывая неоднозначность, описанную выше), то вероятные затраты составят более 1 миллиарда долларов в год и вполне вероятно, много миллиардов долларов.

Сильно ограниченная эффективность предложенного режима

Успешные отмыватели денег обычно изощренны. Они могут на законных основаниях легко уклониться от требований предлагаемого режима отчетности.Это не распространяется на товарищества и бизнес-трасты. Таким образом, чтобы избежать применения этих правил, им нужно только сформировать партнерство или деловой траст, а не корпорацию или LLC. В качестве альтернативы они могут купить бизнес, который отвечает одному из требований освобождения (например, валовая выручка более 5 миллионов долларов и 21 сотрудник), подать свидетельство об освобождении от налогов в FinCEN и на законных основаниях не отчитываться. Как обсуждалось выше, правила просмотра, применимые, когда сущности являются собственными сущностями, непрозрачны, крайне неясны, потенциально совершенно неработоспособны и очень обременительны.Но если в конечном итоге будет определено, что субъект, не освобожденный от налогов, может владеть им другой субъект, не сообщая о бенефициарной собственности субъекта-владельца, то требований можно на законных основаниях избежать, просто имея двухуровневую корпоративную структуру.