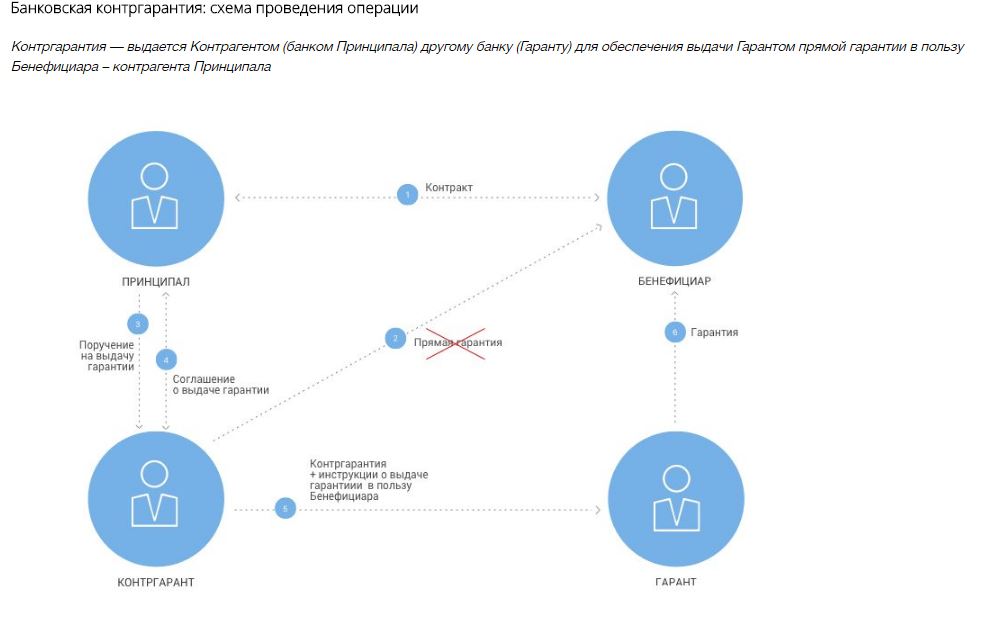

Бенефициарный владелец | Andersen BS

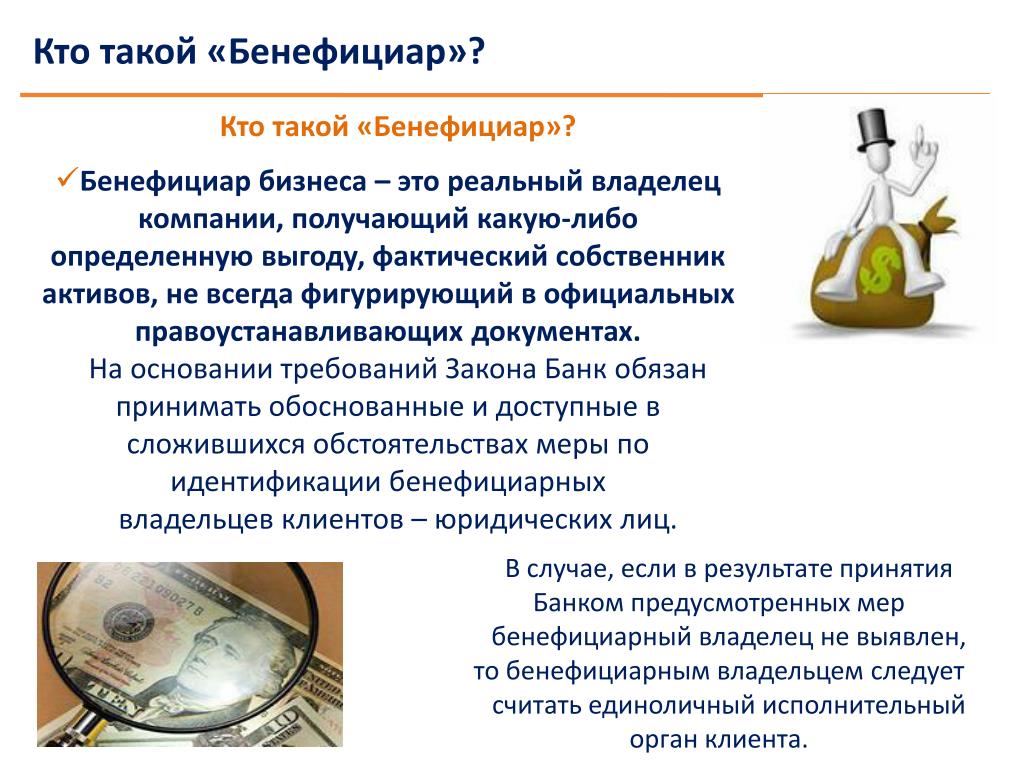

Термин «бенефициар» происходит от французского benefice – прибыль, польза. В общем можно определить, что бенефициар бизнеса – это реальный владелец компании, получающий какую-либо определенную выгоду. Если рассматривать подробнее, то конечный бенефициар – это физическое лицо, которое напрямую или через участие в других организациях пользуется правами владельца и является собственником компании, хотя при этом юридически право собственности принадлежит другому лицу. Как правило, это же лицо является распорядителем по счету компании в банке. Бенефициар по умолчанию раскрывается только банку и зарегистрированному агенту компании.

Владеющий акциями бенефициар имеет право на передачу своих прав бенефициарного владения, имеет опосредованное право голосовать на акционерном собрании, принимать участие в выборе нового руководства акционерного общества, решать вопросы касательно уставного капитала и смены профиля деятельности акционерного общества. Однако важно понимать, что непосредственного участия в работе компании бенефициар, в отличие от директора, НЕ принимает, по крайней мере напрямую.

Однако важно понимать, что непосредственного участия в работе компании бенефициар, в отличие от директора, НЕ принимает, по крайней мере напрямую.

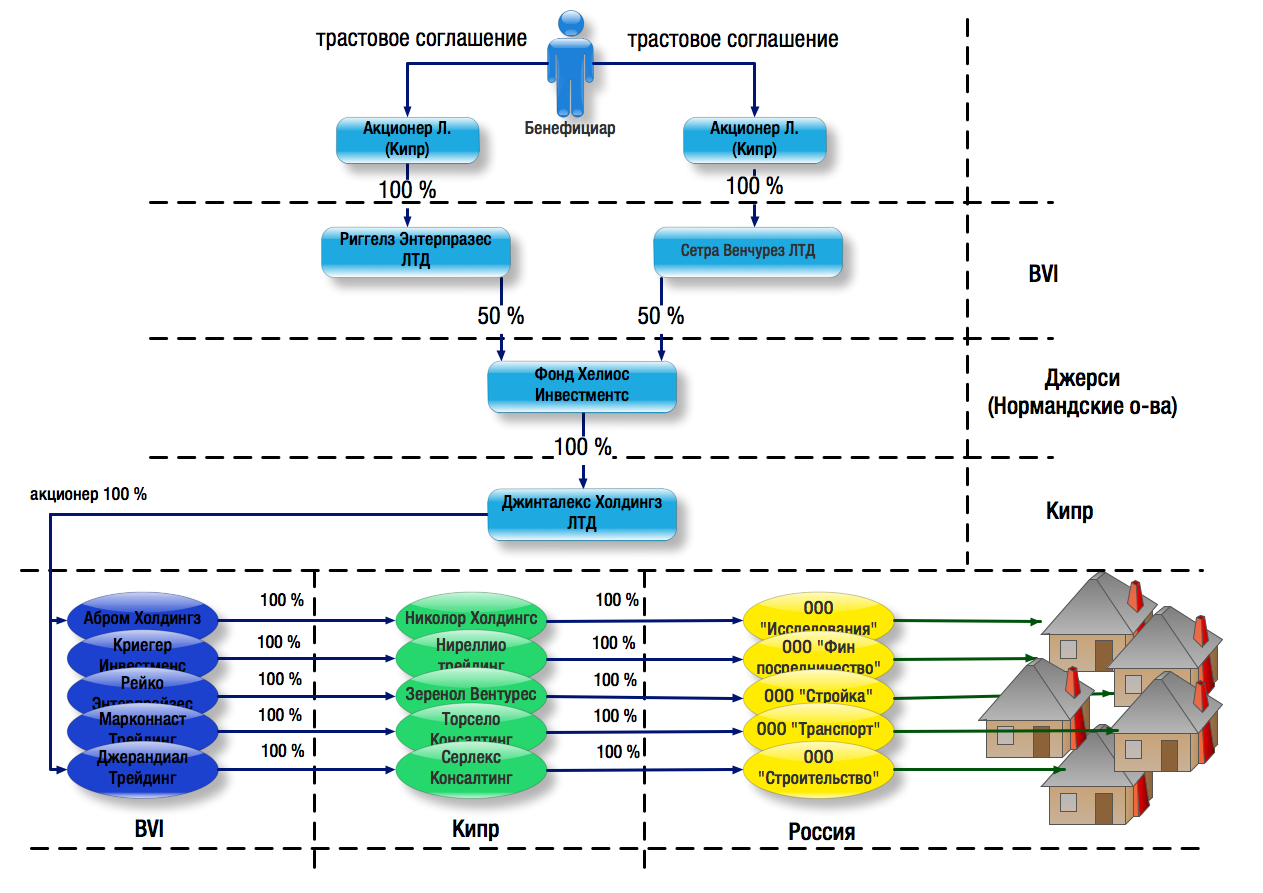

Личность конечного бенефициара может быть скрыта посредством использования номинального сервиса, использование которого допускается во всех оффшорных компаниях. Вместе с тем в настоящее время ситуация такова, что использование номинального сервиса не дает возможности реально скрыть бенефициара, поскольку ряд институтов помимо банка и рег. агента (контрагенты по сделкам, регистрирующие органы, налоговая, депозитарии и т.п.) будут требовать цепочку владения до бенефициара, чтобы понимать, кто именно стоит за компанией. После принятия в РФ законов о КИК личность бенефициара запрашивается практически всеми российскими контрагентами.

Кроме того, для работы компании, открытия банковских счетов и иных значимых действий важнейшую роль играет профессиональный опыт бенефициара и происхождение его средств.

Вас также заинтересует

Что такое классический оффшор?

Как сохранить конфиденциальность бизнеса?

FT раскрыла имя главного бенефициара PornHub :: Бизнес :: РБК

Им является бизнесмен Бернард Бергемар. Издание утверждает, что личность владельца известна лишь нескольким членам правления компании MindGeek, владеющей PornHub и другими сайтами для взрослых

Издание утверждает, что личность владельца известна лишь нескольким членам правления компании MindGeek, владеющей PornHub и другими сайтами для взрослых

Фото: Narong Sangnak / EPA / ТАСС

Главным бенефициаром компании MindGeek, которая владеет порносайтами PornHub, YouPorn, RedTube и еще почти сотней ресурсов, связанных со «взрослым» контентом, является бизнесмен Бернард Бергемар. Об этом сообщила Financial Times со ссылкой на источники.

Об этом сообщила Financial Times со ссылкой на источники.

Издание отмечает, что ранее имя Бергемара практически не всплывало в интернете, а личность основного совладельца MindGeek была известна лишь небольшому кругу лиц из числа топ-менеджеров компании. Бергемар упоминался в Сети всего трижды, все эти случаи связаны с судебным разбирательством десятилетней давности, где он выступал как директор RedTube.

Mastercard и Visa запретили использование своих карт на PornHub

кто это? Разъяснение от YouControl — YouControl

Бенефициарным владельцем одного предприятия может быть другое предприятие. Однако конечным бенефициаром все равно является физическое лицо. Что нужно знать о бенефициарах своих контрагентов? И как узнать, кто же они на самом деле?

Кто такой конечный бенефициарный владелец компании?

Бенефициар в дословном переводе с английского или французского — «выгодополучатель». В юридической практике термином конечный бенефициарный владелец определяется гражданин (физическое лицо), который фактически влияет на работу компании и получает от нее материальную выгоду. Поэтому нередко бенефициарный владелец называется контроллером. В определенном контексте эти определения можно считать синонимами.

Термин «выгодополучатель» определяется Законом Украины №1702-VII «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения».

Существует два типа бенефициарных собственников:

• лица, прямо или через третьих лиц владеющие долей ≥ 25% в уставном капитале предприятия;

• лица, которые могут контролировать деятельность компании независимо от формального владения.

Бенефициарным собственником юридического лица может быть генеральный директор компании или кто-то из руководства. Также такой выгодоприобретатель может быть аффилирован с одним или несколькими лицами в руководстве компании. В любом случае, конечный бенефициарный владелец — это тот, кто имеет существенное влияние на управление юридическим лицом.

Но даже если ни один из участников (акционеров) предприятия не владеет долей (акциями) в размере ≥ 25% уставного капитала, это еще не значит, что у такого предприятия конечный бенефициарный владелец отсутствует.

Публикация информации о конечных бенефициарах в открытых реестрахОткрытая база данных конечных бенефициарных владельцев всех украинских компаний существует официально с 2017 года. Ознакомиться с информацией о бенефициарах можно на Едином государственном веб-портале открытых данных data.gov.ua. А поскольку наше государство присоединилось к инициативе Transparency International по обеспечению прозрачности данных о предприятиях и противодействию коррупции, то данные о конечных владельцах украинских предприятий доступны также в Глобальном реестре бенефициарных владельцев.

Ознакомиться с информацией о бенефициарах можно на Едином государственном веб-портале открытых данных data.gov.ua. А поскольку наше государство присоединилось к инициативе Transparency International по обеспечению прозрачности данных о предприятиях и противодействию коррупции, то данные о конечных владельцах украинских предприятий доступны также в Глобальном реестре бенефициарных владельцев.

Компании обязаны раскрывать информацию о своих конечных бенефициарных собственниках (Закон Украины №1702-VII). В частности, при установлении деловых отношений, совершении сделок осуществляется идентификация и верификация юридических лиц. При этом устанавливаются данные, которые позволяют установить конечных бенефициарных собственников (контролеров). Это фамилия, имя и отчество (при наличии) физического лица (физических лиц), страна его (их) постоянного места жительства и дата рождения.

Эти же данные вносятся в Форму 1 для регистрации юридического лица (согласно Приказу Министерства юстиции Украины от 18. 11.2016 года № 3268/5). Если же конечный бенефициарный владелец отсутствует (например, для общественных формирований и других неприбыльных организаций бенефициар не предусмотрен), то это тоже отмечается в Форме 1. Затем регистрационные данные компании попадают в Единый государственный реестр юридических лиц, физических лиц-предпринимателей и общественных формирований. Это открытый реестр, поэтому СМИ и общественность могут свободно использовать и анализировать данные о бенефициарах с целью осуществления общественного контроля.

11.2016 года № 3268/5). Если же конечный бенефициарный владелец отсутствует (например, для общественных формирований и других неприбыльных организаций бенефициар не предусмотрен), то это тоже отмечается в Форме 1. Затем регистрационные данные компании попадают в Единый государственный реестр юридических лиц, физических лиц-предпринимателей и общественных формирований. Это открытый реестр, поэтому СМИ и общественность могут свободно использовать и анализировать данные о бенефициарах с целью осуществления общественного контроля.

Чтобы узнать, кто конечный бенефициарный владелец компании, нужно посмотреть на ее регистрационные данные в ЕГР. Все юридические лица должны указывать своих конечных бенефициаров, это обязательно. Например, информация о бенефициарных владельцах в обзоре досье в системе YouControl выглядит так:

Данные из ЕГР, указывающие бенефициарных собственников (которые владеют долей ≥ 25% в уставном капитале предприятия).

Однако не все компании указывают, кто является их бенефициаром. Во-первых, если никто не владеет более 25% уставного капитала компании. Во-вторых, государственные и коммунальные предприятия. Наконец, компания может скрывать своих контролеров по тем или иным персональным причинам. Например, если бенефициар зарегистрирован в оффшорной зоне или на оккупированной территории.

Как действовать в случаях, когда конечный бенефициарный владелец неизвестен? Для начала можно напрямую спросить потенциального бизнес-партнера о причинах, по которым эти данные скрываются. А также быть предельно осторожным, принимая решение о сотрудничестве. Потому что отсутствие информации о конечных бенефициарах не позволяет адекватно оценить репутационные риски от сотрудничества с контрагентом, а также может свидетельствовать о наличии мотивов относительно сокрытия структуры собственности, которая, согласно законодательству, должна быть прозрачной и отраженной в ЕГР.

При этом следует непременно провести собственную проверку контрагента. Для этого найдите обзор его досье в системе YouControl и воспользуйтесь двумя инструментами:

Для этого найдите обзор его досье в системе YouControl и воспользуйтесь двумя инструментами:

1. Экспресс-анализ, который сразу же обратит ваше внимание на факторы риска.

2. Поиск связей, который позволяет находить связь между юридическими и физическими лицами. Постепенно «распутывая» цепочку связей, вы можете обнаружить, кто же стоит за бизнесом «без бенефициара».

Конечные бенефициары неизвестны в ЕГР.

В свою очередь, обратите внимание на факторы риска сотрудничества с теми компаниями, с которыми прямо или косвенно связан ваш потенциальный партнер.

Например, если компания принадлежит, управляется или каким-либо образом связана с публичным лицом (politically exposed person, PEP), то сотрудничество с такой компанией несет определенные риски, в том числе коррупционные. Принимая во внимание ситуацию с публичными деятелями в Украине, устанавливая бизнес-отношения с компанией, связанной с политиками, об этом следует знать, чтобы не подвергаться определенным рискам, включая репутационные, коррупционные, а также риск отмывания денег. Более того, если речь идет о финансово-кредитных учреждениях, идентификация общественных деятелей, связанных с ними лиц и компаний является прямым требованием законодательства, ведь сотрудничество с такими лицами и компаниями относится к группе повышенного риска.

Более того, если речь идет о финансово-кредитных учреждениях, идентификация общественных деятелей, связанных с ними лиц и компаний является прямым требованием законодательства, ведь сотрудничество с такими лицами и компаниями относится к группе повышенного риска.

Информационно-аналитическая система YouControl позволяет найти данные об официальных бенефициарных владельцах, а также о лицах, которые могут контролировать деятельность компании независимо от формального владения.

Проверить компанию прямо сейчас!

Облачная компания Five9: еще один бенефициар удаленной работы (03.11.2020) — «Фридом Финанс»

© 2011 – 2021 ООО ИК «Фридом Финанс»

ООО ИК «Фридом Финанс» оказывает финансовые услуги на территории Российской Федерации в соответствии с государственными бессрочными лицензиями профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, а также деятельности по управлению ценными бумагами. Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Государственное регулирование деятельности компании и защиту интересов ее клиентов осуществляет Центральный банк Российской Федерации.

Владение ценными бумагами и прочими финансовыми инструментами всегда сопряжено с рисками: стоимость ценных бумаг и прочих финансовых инструментов может как расти, так и падать. Результаты инвестирования в прошлом не являются гарантией получения доходов в будущем. В соответствии с законодательством компания не гарантирует и не обещает в будущем доходности вложений, не дает гарантии надежности возможных инвестиций и стабильности размеров возможных доходов. Услуги по совершению сделок с зарубежными ценными бумагами доступны для лиц, являющихся в соответствии с действующим законодательством квалифицированными инвесторами, и производятся в соответствии с ограничениями, установленными действующим законодательством.

Информационно-аналитические услуги и материалы предоставляются ООО ИК «Фридом Финанс» в рамках оказания

указанных услуг и не являются самостоятельным видом деятельности. Компания оставляет за собой право

отказать в оказании услуг лицам, не удовлетворяющим предъявляемым к клиентам условиям или в отношении

которых установлен запрет/ограничения на оказание таких услуг в соответствии с законодательством Российской

Федерации или иных стран, где осуществляются операции. Также ограничения могут быть наложены внутренними

процедурами и контролем ООО ИК «Фридом Финанс».

Компания оставляет за собой право

отказать в оказании услуг лицам, не удовлетворяющим предъявляемым к клиентам условиям или в отношении

которых установлен запрет/ограничения на оказание таких услуг в соответствии с законодательством Российской

Федерации или иных стран, где осуществляются операции. Также ограничения могут быть наложены внутренними

процедурами и контролем ООО ИК «Фридом Финанс».

Бенефициар: поиск, идентификация и проблемы конфиденциальности

С каждым годом требования и процедуры международного банкинга становятся строже, чем и усложняют взаимоотношения между банком и клиентом. Сегодня невозможно открыть счет в иностранном банке или в платежной системе до тех пор, пока банковский комплаенс не определит конечного бенефициара компании. О том, кто такой бенефициар и как устроен процесс его идентификации при открытии банковского счета за границей вы узнаете из этой статьи.

Кто такой конечный бенефициар компании?

Конечным бенефициарным собственником компании признается физическое лицо, которое самостоятельно либо совместно с другими связанными лицами владеет правом голоса в такой компании или владеет долей 25% и более, а также оказывает влияние на принятие решений в управлении или ведении хозяйственной деятельности такой компании.

Поиск бенефициара

Буквально лет 10 назад процесс изучения клиента носил более формальный характер. Наверняка, вы помните те времена, когда юридическое лицо приносило пакет учредительных документов в банк, специалист банка его проверял, затем помогал заполнить клиенту анкету-опросник, заверить документы и непосредственно переходил к процессу открытия корпоративного счета.

Сегодня формально ничего не проверяется. До момента установления деловых отношений банк обязан изучить не только учредительные документы, но еще и выявить реального собственника компании. Притом, независимо о того, какой услугой желает воспользоваться юридическое лицо — открыть корпоративный счет или просто заключить зарплатный проект.

Для чего выполняется поиск бенефициара? Прежде всего для того, чтобы исключить всевозможные риски, которые могут привести к незаконным финансовым операциям и обслуживанию клиентов, относящихся к преступной деятельности.

Как устроен поиск конечного собственника компании?

Поиск бенефициара или конечного собственника компании — процесс достаточно трудоемкий. Например, в Украине используют Единый государственный реестр предпринимателей, где в обязательном порядке вноситься следующая информация о юридическом лице:

Например, в Украине используют Единый государственный реестр предпринимателей, где в обязательном порядке вноситься следующая информация о юридическом лице:

- процентное соотношение владения компанией, позволяет понять, кто из владельцев бизнеса имеет наиболее весомое влияние на ведение деятельности и принятие решений

- информация об основателе юридического лица (в случае, если юридическое лицо является основателем)

- информация о конечном собственнике юридического лица

За полноту и корректность внесения всех данных о юридическом лице, его физическом адресе, актуальном телефоне и электронной почте, а также данных по всем владельцам предприятия, отвечает само предприятие.

Проверка бенефициаров при открытии иностранного банковского счета

Сегодня банковский комплаенс занимает особое и перспективное место. Комплаенсу предоставлено огромное количество эффективных инструментов, позволяющих детально изучить потенциальных и действующих клиентов.

Уникальность комплаенс-контроля заключается в том, что каждый иностранный и отечественный банк вправе использовать свою внутреннюю процедуру для проведения обязательной идентификации клиента.

Каждый подход по изучению потенциального клиента — это индивидуальный процесс. Благодаря индивидуальному изучению юридического лица и всех связанных с ним лиц, иностранный банк может детально изучить каждого клиента, его деятельность, контрагентов и цели использования счета за рубежом.

Вообще, идентификация бенефициара играет важную роль. В момент изучения клиента, комплаенс-офицер уделяет особое внимание таким деталям, как:

Гражданство бенефициаров — чаще всего зарубежные банки присваивают гражданам из стран СНГ высокий уровень риска, поэтому будьте готовы к тому, что детальной комплаенс-проверки вряд ли получится избежать.

РЕР (Politically Exposed Person) — внесенный собственник в реестр публичных лиц автоматически попадает в перечень клиентов с высоким уровнем риска (high-risk), к таким клиентам всегда особое внимание со стороны банка, как и к его транзакциям, также, в момент проведения идентификации клиента категории РЕР дополнительно выполняется проверка связанных с ним лиц.

Репутация — наличие безупречной репутации у клиента является важным критерием для зарубежного банка, для этого банк собирает всю необходимую информацию о потенциальном клиенте, используя при этом, как публичные источники, так и социальные сети и другую доступную информацию.

Опыт работы — при открытии иностранного банковского счета, не лишним будет предоставить документы, подтверждающие наличие опыта и стажа работы в той сфере бизнеса, которая будет заявлена предприятием (в некоторых случаях может потребоваться предоставление выписок из трудовых книжек, характеристики и справки с мест работы).

Резюме (CV) — этот документ следует тщательно составлять, например, мы рекомендуем в резюме обязательно отображать историю создания бизнеса, комплаенс офицер зарубежного банка однозначно оценит такую открытость.

Источник происхождения доходов — документ, подтверждающий законность происхождения денежных средств, увеличивает шансы на открытие иностранного банковского счета, а также исключает вопросы, связанные с незаконным получением дохода или отмыванием средств.

Хотим отметить, что на практике, такой документ является камнем преткновения при открытии иностранного банковского счета. В некоторых случаях для подтверждения легальности источника происхождения денежных средств, зарубежный банк может запросить у клиента:

- выписки по личным банковским счетам бенефициаров компании

- отчетность, предусмотренную на государственном уровне

- справки о получении заработной платы

- налоговые декларации за предыдущие периоды

- документ, подтверждающий факт приобретения или продажи имущества, включая и получение наследства

- документы, подтверждающие право собственности на движимое и недвижимое имущество

Также, для открытия иностранного банковского счета на компанию, необходимо будет предварительно перевести на английский язык, апостилировать и заверить нотариально весь пакет документов.

Что касается вопроса о конфиденциальности информации конечного собственника предприятия, банковское учреждение не раскрывает данных о своих клиентах. Точнее, получить такую информацию возможно только при условии прохождения процедуры, утвержденной законом той юрисдикции, где находится банк. Вот почему так важно выбирать не только банк для открытия счета, но и его юрисдикцию.

Вместо заключения

Наблюдая за постоянными изменениями в процедурах комплаенс контроля зарубежных банков можно сделать вывод — прозрачность в бенефициарных структурах является уже международным трендом. Мы не рекомендуем скрывать данные от банковских или налоговых учреждений, наоборот, мы советуем уже сегодня начать создавать свою успешную комплаенс историю.

Открыть иностранный банковский счет и пройти комплаенс-контроль компании и его бенефициарам, возможно только при наличии структурированной документации. Помните, открытость и четкая подача всей необходимой информации, позволят вам установить длительные и доверительные отношения с зарубежным банком.

Если вам необходимо узнать больше о том, как проходит идентификация бенефициара при открытии иностранного банковского счета, пожалуйста, свяжитесь с нами по адресу: [email protected].

Как за 15 минут найти истинного собственника компании

16 августа 2019, 13:00

Цей матеріал також доступний українською Как выявить главные признаки фиктивности компании и понять, нужно ли проводить более глубокий анализ своего потенциального клиента

Рано или поздно все финансисты сталкиваются с необходимостью проверки своего потенциального клиента. То необходимо выдать кредит, то перевести значительную сумму средств. Такая необходимость возникает не только для нужд финансового мониторинга, но и для валютного контроля. А еще для проверки надежности заемщика и для выявления связанных лиц.

Еще несколько лет назад подход к изучению клиента был скорее формальным — достаточно было взглянуть на учредительные документы. Но сегодня этого недостаточно. Законодательство требует, чтобы банк как субъект первичного финансового мониторинга выявлял реального собственника компании, он называется конечным бенефициаром.

Законодательство требует, чтобы банк как субъект первичного финансового мониторинга выявлял реального собственника компании, он называется конечным бенефициаром.

Это необходимо для того чтобы предотвратить потенциальные риски. Ведь системно некачественная проверка клиентов в результате может привести к неплатежеспособности банка.

Расскажу о личном опыте.

Конечный бенефициар или подставное лицо

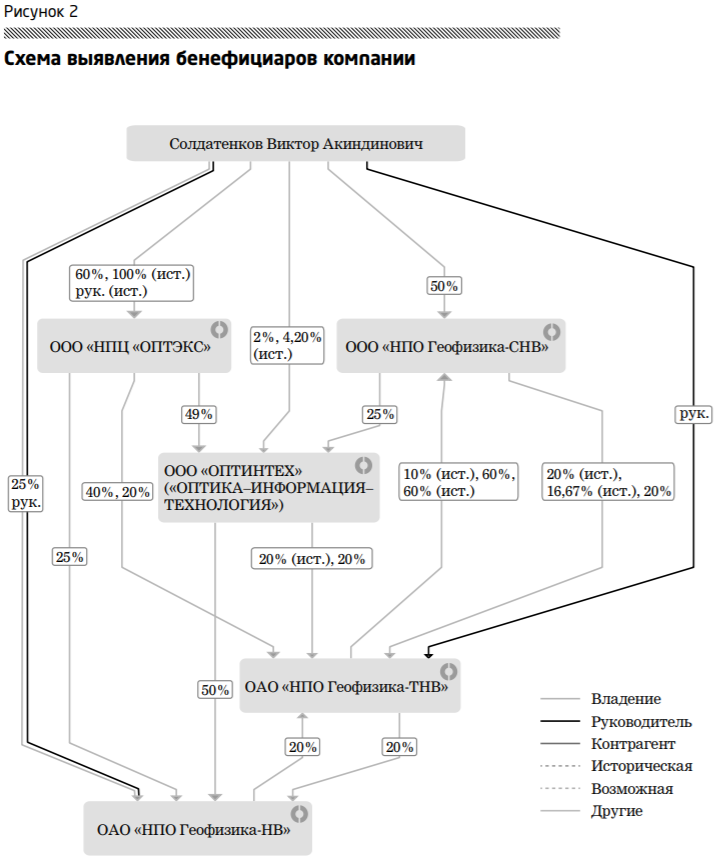

Анализ компании следует начинать со структуры ее собственности. Прежде всего я рисую дерево структуры собственности. Обращаю внимание на то, кто является акционерами (участниками) компании, а также кто указан конечным бенефициаром.

Теперь пора понять: почему конечным бенефициаром указан именно этот человек?

1. Первый шаг — поиск, в каких компаниях этот конечный бенефициар еще является собственником. Практика показывает, что здесь можно столкнуться с несколькими сценариями.

Сценарий первый. Повезло: владелец компании — известная личность. В узких кругах или известная на всю страну. В таких случаях, как правило, можно быть уверенным, что владелец настоящий.

В узких кругах или известная на всю страну. В таких случаях, как правило, можно быть уверенным, что владелец настоящий.

Сценарий второй. Вообще ничего не нахожу о конечном бенефициаре. Компания у него только одна, его нельзя найти среди руководителей других компаний. Это повод насторожиться и углубить свой поиск. Особого внимания требует ситуация, если конечный бенефициар — иностранный гражданин из оффшорных зон.

Сценарий третий. На конечного бенефициара зарегистрировано еще несколько компаний. Но при этом не вижу никакой публичной информации о его бизнесе. Тогда стоит тщательно проанализировать другие бизнесы и структуры собственности всех найденных компаний. Кроме того, попробую поискать публичную информацию, где этот человек работал раньше. Чтобы понять, насколько его предыдущая деятельность логично согласуется с текущей.

2. Далее обращаю внимание на адрес, по которому зарегистрирован конечный бенефициар. Что это за дом, где находится? Нахожу его на картах.

Контрольный вопрос: насколько место проживания человека соответствует тому, какие доходы имеет его компания и каким видом бизнеса занимается. В своей практике я часто сталкивалась с компаниями с миллиардными оборотами, зарегистрированными на рядовых жителей киевского спальника Троещина. При этом такие компании торговали нефтью, даже продавали свою продукцию государственным предприятиям в больших объемах.

3. В качестве следующего шага следует изучить историю смены собственников компании. Обычно рисую все предыдущие структуры собственности и анализирую их, как описано выше. Обращаю внимание, имела ли эта компания связь с публичным деятелем или близкими к нему лицами. На этом этапе важно понять, почему бенефициар компании мог измениться.

4. Время взглянуть на лицо, являющееся руководителем компании. Является ли этот самый человек руководителем или собственником других компаний? Есть смысл проанализировать эти компании отдельно. Также всегда задаю вопрос: является ли этот руководитель известным в своей профессиональной среде. Главная задача на этом этапе — понять, действительно ли руководитель компании управляет ею или его должность формальная. То есть он руководитель только на бумаге.

Главная задача на этом этапе — понять, действительно ли руководитель компании управляет ею или его должность формальная. То есть он руководитель только на бумаге.

На что укажет место регистрации компании

Нахожу на карте местоположение компании и смотрю, как оно выглядит. Спутниковые карты в помощь. Неоднократно сталкивалась с местами регистрации, которых не существует. Часто такой адрес указывается как дом с буквой, которой нет на карте. Дома 16, 16А, 16Б есть, а 16 В нет. Если здание существует, то насколько оно внешне отвечает роду деятельности компании? Не жилой ли это дом?

Обращаю внимание, сколько компаний вообще зарегистрировано в этом строении. Даже если это бизнес-центр, пытаюсь понять: поместятся ли туда все компании? Например, существует распространенное место массовой регистрации в Киеве по адресу: бульвар Леси Украинки, 34. Хотя в здании много офисов, большинство зарегистрированных там компаний фактически по этому адресу не находятся.

Если компания зарегистрирована по месту массовой регистрации, а владелец неизвестен, то крайне необходимо запросить у такого клиента дополнительные документы. Например, информацию о доходах владельца компании, которые дадут возможность сделать вывод: действительно ли конечный бенефициар получает доходы от деятельности предприятия. Стоит запросить у клиента документы, которые могут подтвердить, что конечный бенефициар инвестировал в компанию свои средства.

Например, информацию о доходах владельца компании, которые дадут возможность сделать вывод: действительно ли конечный бенефициар получает доходы от деятельности предприятия. Стоит запросить у клиента документы, которые могут подтвердить, что конечный бенефициар инвестировал в компанию свои средства.

Также на этом этапе обязательно обращаю внимание на то, менялось ли место расположения компании и где оно было раньше.

Если местонахождение компании вызывает сомнения, стоит обратить внимание на номера телефонов. Не совпадают ли контактные данные с телефонами других компаний, зарегистрированных по иному адресу? Если так, целесообразно проанализировать, чем занимаются эти компании и кому принадлежат.

О чём расскажет судебный реестр

Наконец, изучаю все судебные дела, в которых задействована компания. Обращаю особое внимание на следующие категории дел, как хозяйственные и уголовные.

Были отдельные случаи, когда только на этом этапе я осознавала, что имею дело с фиктивной фирмой. Такие компании фигурируют в рамках уголовных производств как таковые, через которые выводились средства из государственных предприятий или по схемам оптимизации налогов.

Такие компании фигурируют в рамках уголовных производств как таковые, через которые выводились средства из государственных предприятий или по схемам оптимизации налогов.

Анализ хозяйственных дел поможет понять, чем действительно занимается компания. Опыт подсказывает, что крайне необходимо обратить внимание на то, в группе с какими компаниями потенциальный клиент выступает в судах. А еще — какие лица ее представляют. Именно анализ судебных дел много раз позволял четко понять, чей это бизнес и кто является реальным владельцем.

Специально для НВ Бизнес

Больше мнений — в разделе Эксперты НВ Бизнес

Бенефициарный владелец и как его определить

Компании без бенефициаров: кто за это отвечает

06.02.2018 08:31

История

16743 компании в Украине не указали своих конечных владельцев.

Что случилось

Украинские компании ещё до 2015 годы были обязаны подать информацию о конечных бенефициарных владельцах.

Но некоторые игнорируют это требование.

Почему это важно

Владелец имеет самое сильное влияние на деятельность компании и несет за неё ответственность. Если у нас нет данных о конечных владельцах — мы, по большому счету, ничего не можем сказать и о компании.

Но некоторые игнорируют это требование.

Но некоторые игнорируют это требование.Кто такой конечный бенефициарный владелец?

У каждой компании есть владелец. Им может быть или юридическое лицо (компания) или человек.

Если компанией владеет юридическое лицо, возникает закономерный вопрос — а кто владеет следующей компанией. Если её владелец снова компания, мы повторяем вопрос. Наконец, мы находим человека, который основал самую первую компанию в этой цепочке.

Этого человека называют конечным бенефициарным владельцем. Он же владелец, получатель, основатель, участник, владелец, активодержатель, бенефициар, контролер. Все эти слова являются синонимами.

Информация о владельцах компаний открыта?

Так в 2014 году в Закон «О государственной регистрации юридических и физических лиц — предпринимателей» были внесены изменения. Согласно им, в Единый государственный реестр предпринимателей должна вноситься информация о:

Согласно им, в Единый государственный реестр предпринимателей должна вноситься информация о:

-

Конечном владельце юридического лица.

-

Конечном владельце основателе, если основатель юридическое лицо.

-

Структуре имущества основателей (Это дает возможность понять, кто из владельцев имеет наибольшее влияние на бизнес).

В 2017 году Украина получила финансирование и стала одной из первых стран, которые присоединились к проекту Open Ownership. Информация о владельцах компании была выложена на украинском портале открытых данных, стала возможна их автоматическая обработка.

Кто отвечает за предоставление информации о владельцах?

Компании обязаны указывать своего конечного владельца, регулярно обновлять информацию о нем и предоставлять её государственному регистратору.

Ответственность за отсутствие этой информации так же лежит на юридическом лице. Так в своем комментарии ГП НИС, которое выкладывает ЕГР в виде открытых данных, указывает: «В открытом доступе публикуются только те ведомости, которые есть в ЕГР. То есть если юридическое лицо не обращалось к государственному регистратору с документами для внесения информации о конечном бенефициарном владельце, то информация о бенефициарных владельцах не будет отображаться».

То есть если юридическое лицо не обращалось к государственному регистратору с документами для внесения информации о конечном бенефициарном владельце, то информация о бенефициарных владельцах не будет отображаться».

Кроме того не все компании обязаны предоставлять информацию о бенефициарных владельцах. К таким исключениям относятся:

-

Компании, владелец которых физическое лицо.

-

Государственные и коммунальные предприятия.

-

Компании, у которых нет владельцев, которые бы владели бы больше, чем 25% уставного капитала (например: частями ООО могут владеть 5 лиц по 20% голосов каждый )

Почему юридические лица не публикуют эту информацию?

Термин подачи информации о конечных бенефициарах закончился в мае 2015 года, 16743 компании не подали необходимую информацию.

Адвокат максим Лазарев называет возможные причины:

-

Компании фактически не ведут деятельность

-

Владельцы и руководители компаний не следят за изменениями законодательств, поэтому не исполнили требования

-

Владельцы и руководители компаний намеренно не подали данные (из-за отсутствия ответственности за неподачу таких данных)

Вся ли информация о конечных бенефициарах правдива и кто это контролирует?

«Много компаний, особенно владельцами которых являются компании-нерезиденты, указали своими бенефициарами так называемых „номиналов“, то есть доверенных лиц (агентов, посредников, т.

д.). Пока никто не проверяет достоверность внесенных в реестр данных», — рассказывает Максим Лазарев.

д.). Пока никто не проверяет достоверность внесенных в реестр данных», — рассказывает Максим Лазарев.В народе такие компании называют «матрешками». Это длинная цепочка из юридических лиц, последний из которых зарегистрирован за границей, а их номинальный владелец является подставным лицом.

«Сегодня наибольшие проблемы предприятию, которое не указало своих бенефициаров, может создать банк, который будет открывать ему счет. Как субъект первичного финансового мониторинга, он обязан отказаться от установления деловых отношений или проведения финансовых операций, если идентификация/верификация клиента невозможна или если у субъекта первичного финансового мониторинга возникают сомнения в том, что выступает лицо от собственного имени», — поясняет Максим.

Как вести себя с компанией, у которой не определены конечные бенефициарные владельцы?

«Если вы начинаете работать с компанией, в ведомостях о которой не указан бенефициар, всегда нужно, по крайней мере, поинтересоваться, с чем это связано.

И уже опираясь на ответ, принимать решение о дальнейшем сотрудничестве»,- комментирует Максим Лазарев.

И уже опираясь на ответ, принимать решение о дальнейшем сотрудничестве»,- комментирует Максим Лазарев.«Компания без бенефициаров может принимать участие в тендерах, но заказчик должен в обязательном порядке требовать от участников подачи информации о конечном бенефициаре. В случае отсутствия информации о конечном бенефициаре заказчик обязан отказать такому участнику», — комментирует Сергей Миткалик, исполнительный директор Антикоррупционного штаба. Его мнение также подтвердил Иван Лахтионов, координатор Dozorro, Проектний менеджер Transparency International Украина.

Как проверить указаны ли у компании конечные бенефициары?

1Добавьте Opendatabot в любимый мессенджер

2Введите код компании

3Проверьте информацію в карточке

4Подпишитесь, чтобы следить за изменениями

Советы по названию бенефициара

Выбор того, кто получит ваши активы или выплату (называемую «пособием в случае смерти») по вашим полисам страхования жизни, — это решение, к которому вы должны внимательно относиться, потому что назначение получателя не может быть изменено или исправлено после вашего ухода.

Важно обновлять информацию о получателях по мере изменения вашей жизни (брак, дети, развод и т. Д.). Вот основная информация о получателе, которая может помочь.

Кто такой получатель?

Бенефициар — это физическое или юридическое лицо, которое вы по закону назначаете для получения выгод от ваших финансовых продуктов.

В случае страхования жизни это пособие в случае смерти, которое будет выплачиваться вашим полисом в случае вашей смерти. Для пенсионных или инвестиционных счетов это баланс ваших активов на этих счетах.

Основные и условные бенефициары

Есть два типа бенефициаров: первичные и условные.

Основным бенефициаром является лицо (или лица), которое первым в очереди получит пособие в связи со смертью по вашему полису страхования жизни — обычно это ваш супруг (а), дети или другие члены семьи.

В случае, если ваш основной бенефициар умирает раньше или в то же время, что и вы, большинство политик также позволяют вам указать по крайней мере одного резервного бенефициара, называемого «вторичным» или «условным» бенефициаром. Если все основные бенефициары умерли, вторичные бенефициары получают пособие в случае смерти.

Если все основные бенефициары умерли, вторичные бенефициары получают пособие в случае смерти.

Зачем мне указывать получателя?

Многие финансовые продукты, включая пособия по страхованию жизни, обычно не регулируются вашей волей, поэтому единственный способ убедиться, что льготы по вашему полису распределяются так, как вы намереваетесь, — это убедиться, что вы указали бенефициара для всех своих полисов и счетов. .

Хотя имя получателя не является обязательным, обычно люди покупают страхование жизни именно по этой причине — чтобы предоставить льготы людям, которые им небезразличны. И другие ваши активы также могут принести пользу людям, которые вам небезразличны, когда вы умрете.

Что произойдет, если я не назову получателя?

Если вы не укажете получателя, может быть неясно, кто имеет право на получение средств, что может задержать выплату пособия.

Для пенсионных счетов, таких как 401 (k), если вы умрете без названного бенефициара, ваши активы, скорее всего, будут переданы на наследство — юридический процесс, в котором суд должен разобраться с вашей финансовой ситуацией и определить, как распределить ваши активы.

Большинство полисов страхования жизни имеют стандартный порядок оплаты, если вы не называете получателя. Для многих отдельных полисов пособие в случае смерти будет выплачиваться владельцу полиса, если они отличаются от застрахованного лица и все еще живы, в противном случае оно будет выплачено в собственность владельца. В случае группового страхования порядок обычно начинается с вашего супруга, затем с ваших детей, затем с ваших родителей, а затем с вашего имущества.

Если в вашем полисе не указан порядок по умолчанию, выплата может быть выплачена в ваше имущество или также может быть удержана на основании завещания.

В любом случае процесс завещания может быть длительным и сложным, и могут потребоваться годы, прежде чем ваши близкие получат доступ к вашим активам, чего можно избежать, если вы назначите их бенефициарами.

Как назвать получателя

Большинство компаний, предоставляющих финансовые услуги, предоставляют вам форму или веб-сайт, на котором вы можете указать своего бенефициара, чтобы они были в файле с другой информацией о вашей учетной записи или политике.

Если у вас есть счета по страхованию жизни или пенсионные счета через вашего работодателя, они могут держать ваших бенефициаров в делах для всех ваших пособий сотрудникам — страхование жизни, пенсионный план, план участия в прибыли или другие льготы.

Если у вас есть инвестиции, пенсионные счета или страхование жизни через финансового специалиста, уточните у них, есть ли у вас бенефициары.

Какую информацию мне нужно предоставить?

Указывая имя получателя, будьте конкретны. В большинстве случаев при назначении бенефициаров вам потребуется указать полное юридическое имя человека и его родство с вами (супруга, ребенок, мать и т. Д.).

Некоторые обозначения получателей также включают такую информацию, как почтовый адрес, адрес электронной почты, номер телефона, дату рождения и номер социального страхования.

Предоставление как можно большего количества информации поможет финансовым службам или страховой компании проверить и при необходимости определить местонахождение ваших бенефициаров, что упростит и ускорит выплату вашего пособия. Вашим близким может потребоваться немедленный доступ к этим средствам для покрытия ваших окончательных расходов — особенно для выплаты страховых выплат.

Вашим близким может потребоваться немедленный доступ к этим средствам для покрытия ваших окончательных расходов — особенно для выплаты страховых выплат.

Может ли кто-нибудь быть назван бенефициаром?

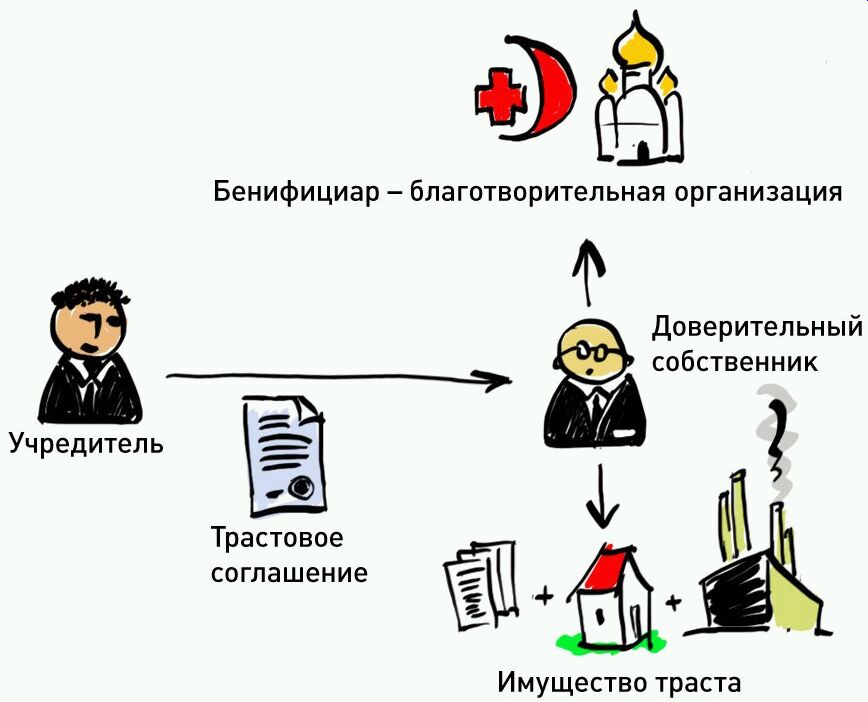

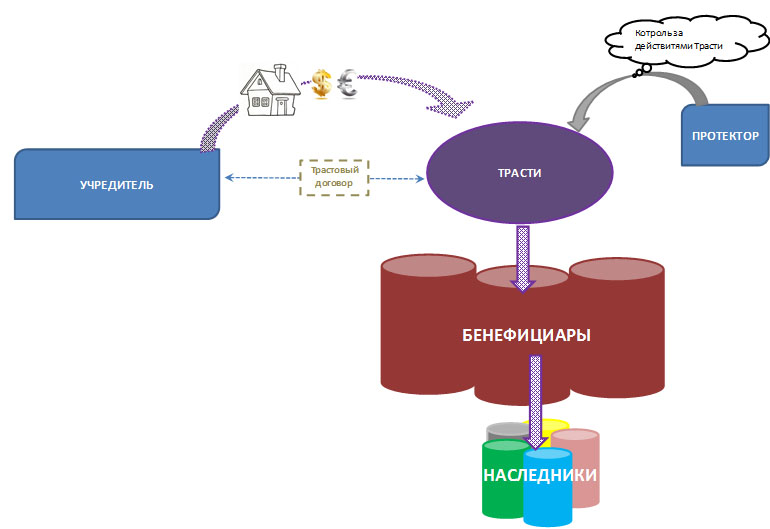

Вашим бенефициаром может быть физическое лицо, благотворительная организация, траст или ваше имущество.

Практически любое лицо может быть названо бенефициаром, хотя государство вашего проживания или поставщик ваших льгот могут ограничивать круг лиц, которые вы можете назвать в качестве бенефициара.

Убедитесь, что вы изучили законы своего штата, прежде чем называть своего бенефициара. Если вы являетесь резидентом определенных штатов, от вас могут потребовать указать вашего супруга (а) в качестве основного бенефициара и назначить его или ее для получения не менее 50 процентов пособия. В некоторых штатах вы можете назвать кого-то еще с письменного разрешения вашего супруга.

Ближайшие родственники как бенефициары

Любой, кто пострадает в финансовом отношении от вашей потери, вероятно, будет вашим первым выбором в качестве получателя. Обычно вы можете разделить пособие между несколькими бенефициарами, если общий процент доходов равен 100 процентам.

Обычно вы можете разделить пособие между несколькими бенефициарами, если общий процент доходов равен 100 процентам.

Некоторые люди называют достойного доверия взрослого — например, своего супруга — и полагаются на их мнение, чтобы рассмотреть возможность пожертвовать деньги в пользу других членов семьи или близких.

Назначение бенефициарами несовершеннолетних

Дети в возрасте до 18 лет могут быть указаны в качестве основного или условного бенефициара. Однако, если вы умрете, пока они еще несовершеннолетние, вырученные средства могут быть отправлены на их имя законному опекуну имущества несовершеннолетнего ребенка.

Еще одно распространенное решение для приспособления детей — создание траста. В этом случае вы можете назвать траст бенефициаром.

Какую бы схему вы ни выбрали, несовершеннолетние дети могут не иметь доступа к вашим активам или доходам по страхованию жизни до тех пор, пока они не достигнут законного возраста согласия, поэтому, если вы хотите, чтобы выплата использовалась в их пользу, пока они еще дети, вы можете установить заключить трастовый или опекунский договор. Поговорите с поверенным, чтобы он помог выбрать лучший автомобиль для вашей ситуации.

Поговорите с поверенным, чтобы он помог выбрать лучший автомобиль для вашей ситуации.

Особые потребности и другие пожизненные иждивенцы в качестве получателей помощи

Казалось бы, логичным назвать кого-то, кто будет нуждаться в финансовой поддержке на протяжении всей жизни, в качестве вашего бенефициара, но это может лишить их права на получение государственной помощи, что может означать для них значительную потерю финансовой поддержки.

Учреждение траста с особыми потребностями и указание траста в качестве бенефициара — это один из способов передать ваши активы или пособие по страхованию жизни в случае смерти кому-либо с особыми потребностями без применения законов, которые могут работать против них.Проконсультируйтесь с юристом, который специализируется на имущественном планировании, чтобы узнать больше о ваших возможностях.

Указание благотворительных организаций или организаций в качестве бенефициаров

Многие люди называют благотворительные и другие благотворительные организации своими бенефициарами.

Если у вас есть некоммерческая организация, которой вы увлечены, вы можете назвать ее основным или условным бенефициаром, который получит все или часть ваших активов или выплаты по страхованию жизни. Это может быть эффективным способом оставить наследство. 1

Можете ли вы поменять получателей?

В большинстве случаев вы можете в любое время изменить бенефициаров, указанных в полисе страхования жизни или другом финансовом счете.

Сменить бенефициаров обычно легко — часто проблема заключается в том, чтобы не забыть об этом. Свяжитесь со своим работодателем, профессиональным финансовым специалистом или компанией, предоставляющей финансовые услуги, чтобы узнать, как это сделать.

Когда обновлять бенефициаров

Смена бенефициара часто не учитывается после развода, повторного брака или после смерти близкого человека, который может быть указан в качестве одного из ваших бенефициаров.

Развод может лишить указанного супруга права на получение пособия в некоторых юрисдикциях, поэтому вам может потребоваться переназначение с обновленными отношениями (с «супруга» на «бывшего супруга»), если вы хотите, чтобы назначение оставалось в силе. .

.

Самый простой способ не забыть держать ваших бенефициаров в курсе последних событий — это использовать ежегодную регистрацию вашего работодателя для повторного просмотра деталей ваших счетов и страховых полисов.

Если у вас нет льгот через своего работодателя, установите дату, которую вы будете помнить каждый год — Первомай, День труда, день рождения — и потратьте десять минут на проверку своих учетных записей и правил.

Особые обстоятельства смены бенефициаров

В некоторых обстоятельствах — например, при определенных условиях развода или если вы сделали так называемое «безотзывное указание» — вы не сможете изменить или назвать нового бенефициара без согласия вашего текущего бенефициара.

Аналогичным образом, если вы передали право собственности на счет или полис страхования жизни кому-то другому, вы больше не являетесь его владельцем, поэтому вы не можете изменить получателя.

Как правило, вы, ваш финансовый специалист или ваш адвокат будете знать, относится ли к вам какое-либо из этих случаев.

Может ли ваше пособие получить не тот человек?

Если вы не будете информировать своих бенефициаров или сделаете ошибку при их документировании, кто-то другой, кроме тех, кому вы предназначались, может получить ваши активы или доходы от политики.Вот почему так важно тщательно определять и не забывать обновлять бенефициаров.

Если вы беспокоитесь о том, что ошиблись при наборе бенефициаров, проконсультируйтесь с финансовым специалистом или адвокатом, чтобы убедиться, что ваши намерения будут реализованы так, как вы хотите.

Корпоративные бенефициары: полная история

Корпоративные бенефициары — популярная и эффективная стратегия отсрочки налогообложения. Однако, если вы пользуетесь услугами корпоративного бенефициара, важно помнить об этом; это отложенная стратегия.

Недавно я заметил, что несколько новых клиентов рассказали мне, что их предыдущий бухгалтер спас им состояние с помощью корпоративного бенефициара. В этих разговорах очевидно то, что они не осознают или забыли, что это не «конец истории».

Если они планируют потратить прибыль, то они должны будут начать выплачивать часть (возможно, всю) сэкономленного налога в течение определенного периода времени.

И в контексте этого закона правительство не делает никаких уступок, если вы реинвестировали прибыль обратно в законный оборотный капитал.

Опасность здесь в том, что вы можете подумать, что с налогами «все сделано», а затем потратить все оставшиеся деньги. Когда приходит время платить отложенный налог, все ваши средства уходят!

Что еще хуже, вы откладывали уплату налога на прибыль в течение нескольких лет, так что в итоге у вас возникла неуправляемая налоговая задолженность, которую нужно выплатить.

Это ловушка, которую мы видим постоянно.

При такой путанице с корпоративными бенефициарами давайте еще раз рассмотрим, что такое корпоративный бенефициар и почему вы могли бы их использовать.

Что такое корпоративный бенефициар?

Индивидуальная налоговая ставка может достигать 47%, включая сборы Medicare. Для сравнения, ставка налога на компанию составляет 30%. Если вы получаете прибыль через траст, вы можете сформировать и использовать корпоративного бенефициара для распределения прибыли и облагаться налогом по более низкой ставке 30%.

Для сравнения, ставка налога на компанию составляет 30%. Если вы получаете прибыль через траст, вы можете сформировать и использовать корпоративного бенефициара для распределения прибыли и облагаться налогом по более низкой ставке 30%.

Очевидно, что лучше иметь 70 центов для реинвестирования в ваш бизнес, чем 53 цента, и поэтому многие используют эту стратегию.

Но, как упоминалось ранее, это не конец истории.Обычно такая договоренность означает, что еще существует нереализованная налоговая задолженность, которой необходимо управлять в течение определенного периода времени. (Обычно до семи лет).

В случае возникновения проблем

Важно понимать, что соглашение требует доверия, «обещающего выплатить» прибыль этому корпоративному бенефициару. Проблемы начинают возникать, потому что часто средства фактически не выплачиваются компании (обычно потому, что они уже были потрачены).

Это означает, что существуют бухгалтерские записи и кредитные документы, необходимые для отражения заявленной прибыли в качестве «невыплаченного текущего права» (UPE) компании, а также ссуды, возвращенной трасту.

Закон гласит: если вы участвуете в этом соглашении, вы должны либо;

• Перевести реальные денежные средства компании для инвестирования, или;

• Заключите кредитный договор между компанией и доверительным фондом, начисляйте проценты и производите ежегодные выплаты минимум

, рассчитываемые по определенной формуле, определенной в законе.

Если этого не происходит, то средства должны быть объявлены в качестве дивидендов, и вы должны немедленно уплатить с них налог .И, что хуже всего, в отличие от обычных дивидендов с франками, они, вероятно, будут рассматриваться как дивиденды без рейтинга, с которых налог уплачивается по вашей полной предельной ставке, не получая никакой выгоды за 30 центов в долларах, уже выплаченных на уровне компании.

Другими словами, если вы не соблюдаете закон, вы должны выплатить всю экономию на налогах, которая, как вы думали, у вас была, плюс больше.

Чем больше занимаюсь

Наш опыт показывает, что зачастую у предприятий нет свободных денежных средств для перевода корпоративному бенефициару или даже для осуществления ежегодных минимальных платежей.

Или, в качестве альтернативы, они просто предпочитают не платить наличными корпоративному бенефициару (или не платить налог), потому что считают, что могут использовать эти средства для получения более высокой прибыли в своем бизнесе. Зачем брать деньги в банке, если у вас есть эти средства для инвестирования?

Большинство из них в конечном итоге заключают необеспеченное кредитное соглашение на разрешенный максимальный срок в семь лет, компенсируя ежегодные минимальные выплаты и проценты, объявляя «на бумаге» полностью выраженные дивиденды.

Но дивиденды не выплачиваются наличными.Это только бухгалтерская и налоговая запись, предназначенная для уменьшения стоимости ссуды в течение требуемого периода.

Несмотря на то, что наличные деньги не переходили из рук в руки, владелец бизнеса затем должен уплатить дополнительный налог на эти дивиденды, который составляет разницу между ставкой корпоративного налога в размере 30% и их предельной ставкой.

Поскольку на самом деле денежные средства не выплачиваются, возникает проблема определения времени движения денежных средств. Налог на «пополнение баланса» должен финансироваться либо за счет будущего дохода, продажи активов, либо за счет сбережений, если таковые имеются.

В некоторых случаях налог на пополнение счета не требуется. Фактически возврат налога производится потому, что в рассматриваемом году не было так хорошо, как в предыдущие годы, и поэтому владельцы бизнеса теперь имеют доступ к предельной ставке ниже 30%. Засчитывается налог, уже уплаченный на уровне компании, и производится возврат.

Стоит также отметить, что срок окупаемости ссуды может увеличиваться от 7 до 25 лет при наличии свободных средств в собственности, в течение которых ссуда может быть обеспечена.Увеличение срока окупаемости кредита означает гораздо более длительный период времени, в течение которого можно управлять требуемыми дивидендами, и, возможно, дает возможность управлять дивидендами для доступа к более низким налоговым категориям.

Но, как показывает наш опыт, капитал большинства предпринимателей полностью направлен на другие проекты, и поэтому это, как правило, не практичный вариант.

Как использовать корпоративного бенефициара в своих интересах

Следующие ситуации предоставляют возможность использовать корпоративного бенефициара в ваших интересах.

1. Если у вас необычный год или пара лет.

Корпоративный бенефициар обеспечивает выгоду от сглаживания налога в течение многих лет с кусковым доходом.

Например, когда вы продаете недвижимость или у вас необычно хороший финансовый год, в противном случае вы можете попасть в более высокую налоговую категорию, чем обычно.

2. Вы на пенсии

Если вы находитесь на пороге пенсии или любого другого запланированного перерыва в работе, это может позволить вам объявить дивиденды за периоды, когда вы находитесь в более низкой налоговой категории.

Для некоторых это может даже означать возврат налога, ранее уплаченного корпоративным бенефициаром.

3. У вас есть свободные денежные средства, которые вы хотите изолировать от рисков, связанных с бизнес-операцией, и не можете (или не хотите) вкладывать средства в super.

Пенсия по выслуге лет является одним из лучших инвестиционных инструментов по многим причинам, включая налогообложение, защиту активов и, в целом, карантин ваших сбережений.

Однако по многим причинам это не всегда подходящее место для хранения средств, особенно если вы намереваетесь использовать эти деньги для своего бизнеса позже, хотите хорошо подготовиться или хотите инвестировать в активы, что не разрешено суперзаконом.

В качестве альтернативы ваше юридическое лицо могло бы инвестировать ваши средства в гораздо больший диапазон активов с более высокими коэффициентами заемного капитала. Кроме того, это создаст еще один барьер для бизнес-рисков и обеспечит гибкость доступа к фондам для будущих коммерческих предприятий.

И если ваша компания инвестирует в акции, по которым выплачиваются полностью выраженные дивиденды, налог уже уплачен до того, как он будет зачислен на банковский счет вашей компании. Налога платить больше не нужно.

Налога платить больше не нужно.

Здесь уместно упомянуть, что 50% скидка по общему налогу на прирост капитала (CGT) не доступна для компании.Тогда как для частных лиц и трастов. Но многие люди с высоким уровнем чистого богатства счастливы отказаться от этого, учитывая следующее:

• Объявление распределения для инвестирования вне компании означало бы, что слишком большой налог будет взиматься с верхних

первоначально из инвестиционного капитала.

• Сложность и стоимость другого учета обязательных займов, как описано выше

• Финансовые учреждения обнаруживают, что альтернативное использование установленных законом соглашений о ссуде не является прозрачным, и

, следовательно, получение долгового финансирования затруднено или более затратно.

• Дополнительная защита, которую обеспечивает структура компании по сравнению с инвестированием в личные

имен.

• Принимая во внимание все недостатки, маржа между ставкой налога на компанию 30% не намного выше, чем на

23,5% (это эффективная ставка после применения общей скидки 50% к верхней

предельной ставке налога 47 %, включая Medicare)

• В любом случае, некоторые активы имеют право на получение концессии малого бизнеса в размере от 75%

до 100% полученной прибыли. Таким образом, общая скидка 50% не требуется.

Таким образом, общая скидка 50% не требуется.

4. Вы знаете, в чем дело, но куда бы вы еще направили средства для более эффективного использования в следующие семь лет?

Если вы не беспокоитесь о будущих налоговых обязательствах (и учитываете это в своих планах), использование корпоративного бенефициара может быть эффективным с точки зрения налогообложения.

НО, и вот большое но, вы должны иметь в виду, что вы усложняете свои дела, и в конечном итоге вам придется иметь дело с налогом по вашим личным предельным ставкам.

Если вы решите, что корпоративный бенефициар будет выгоден, обязательно обсудите эту стратегию с опытным бухгалтером и продумайте, что вам нужно будет вернуть и когда.

Наши опытные налоговые консультанты могут проконсультировать вас по этому поводу.

Реструктуризация из траста в компанию?

Также стоит отметить, что существуют законные налоговые льготы, которые позволяют переносить не облагаемые налогом предприятия из траста в структуру компании. Наличие бизнеса в компании позволяет бизнесу реинвестировать эти 70 центов на каждый доллар в оборотный капитал без упомянутых выше осложнений для корпоративного бенефициара.

Наличие бизнеса в компании позволяет бизнесу реинвестировать эти 70 центов на каждый доллар в оборотный капитал без упомянутых выше осложнений для корпоративного бенефициара.

Загвоздка, конечно же, в том, что льготы по гербовым пошлинам недоступны в большинстве штатов (и в частности в Квинсленде).

Потребуется анализ затрат и выгод.

Когда работодателю выгодно быть бенефициаром страхования жизни

Концепция страхования семейной жизни и имущества.Деревянные фигурки, представляющие семью и ручной зонт, символ страховки. Пострадает ли ваш бизнес в случае смерти одного из ключевых сотрудников? Это беспокоит многих работодателей.

Вот почему для некоторых работодателей имеет смысл страхование жизни, принадлежащее корпорациям (COLI) — страхование жизни, которое компания приобретает на жизнь сотрудника. В случае смерти сотрудника компания получает пособие в случае смерти. Компания остается бенефициаром даже после увольнения застрахованного сотрудника, если компания продолжает выплачивать страховые взносы. COLI также может быть написано на группу сотрудников.

COLI также может быть написано на группу сотрудников.

Преимущества

COLI защищает бизнес от неожиданной смерти руководителей и других сотрудников, которые необходимы для работы бизнеса и отсутствие которых может привести к потере дохода и прибыли. Это также способ компании окупить время и инвестиции, которые она вложила в своих жизненно важных сотрудников. Или его можно использовать для выкупа акций компании, принадлежащих умершему, например, в закрытом бизнесе.

Любые деньги, которые компания получает в качестве бенефициара, не облагаются налогом, если застрахованный сотрудник соответствует требованиям директора компании или соответствует определению Службы внутренних доходов как сотрудник с высокой оплатой труда.Еще одна финансовая выгода заключается в том, что работодатель может снять часть или всю накопленную денежную стоимость или занять под нее для приобретения планов вознаграждений работникам. Планы могут быть неквалифицированными планами медицинского страхования для руководителей или планами с отсроченной компенсацией. Работодатель также может брать ссуды по полису для статей, не связанных с пособиями.

Работодатель также может брать ссуды по полису для статей, не связанных с пособиями.

К сожалению, страховые взносы, уплаченные за полис, не подлежат налогообложению.

«Механика»

Если вы решили приобрести COLI, вы должны выбрать страхование всей жизни или универсальное страхование жизни.В течение всей жизни вам выплачивается пособие в случае смерти, а в полисе накапливается денежная сумма, которую вы можете использовать для снятия средств или получения займа. Универсальная жизнь — это постоянное страхование жизни с элементом сбережений вложения и низкими взносами, аналогичное срочному страхованию жизни.

Страховой взнос, который вы платите за страховое покрытие, включает пособие в случае смерти и административные расходы, а также сберегательный счет, который состоит из средств, инвестированных в акции и облигации.

Вы также должны решить, какое страхование жизни вам необходимо.Если вы приобретете страховку для ключевого лица на кого-то, например, партнера или президента, компании будет выплачиваться пособие в случае его смерти, а также, в зависимости от политики и ситуации, может быть выплачено пособие по инвалидности.

Другой вариант — это страхование жизни с разделением долларов, при котором пособие в случае смерти распределяется между компанией и бенефициарами сотрудника. Согласно другому варианту, бенефициары сотрудника получают пособие в случае смерти, а компания получает денежную сумму или сумму, уплаченную в виде страховых взносов, в зависимости от того, что больше.Компания может покрыть стоимость всей страховой премии или работодатель и работник могут разделить расходы.

Даунсайд

Возможно, неудивительно, что COLI вызывает споры. Многие люди не ценят идею о том, что бизнесу выгодна смерть сотрудника.

Кроме того, этим видом страхования жизни злоупотребляли в 1980-х и 1990-х годах. Многие компании применяли полисы к тысячам сотрудников низкого уровня, не сообщая им об этом. Они оправдали эту практику, заявив, что они использовали выручку для финансирования растущих затрат на здравоохранение и пенсионных обязательств.

Эта практика попала в заголовки газет в 1990-х годах, когда стало известно, что Winn-Dixie тайно приобрела страховку жизни, которую внутри компании называла «страхованием мертвых крестьян», примерно для 36 000 сотрудников без их разрешения.

Правила и положения

Конгресс стремился положить конец злоупотреблениям в 2006 году, когда принял Закон о пенсионной защите. Правила, касающиеся корпоративного страхования жизни, включают требование:

- Работодатели должны письменно уведомить сотрудников о своем желании сделать компанию выгодоприобретателем такой политики и о том, сколько компания получит в случае их смерти.

- Письменное согласие сотрудников до выдачи полиса.

- Работодатели подают налоговую форму IRS 8925 в конце каждого года. В форме указано количество сотрудников, охваченных страховкой; общая сумма действующей страховки; и есть ли у них действительное письменное согласие от каждого застрахованного сотрудника.

При несоблюдении вышеуказанных положений компания, имеющая ИСЖ на сотруднике или служащих, не сможет получить пособие в случае смерти в случае смерти служащего.Свяжитесь с нами, чтобы узнать больше о COLI и о том, может ли она быть полезной для вашей фирмы.

бенефициаров страхования жизни: факты

Определение бенефициара страхования жизни должно быть простым и несложным процессом. Хотя во многих случаях это может быть несложно, существует ряд потенциальных юридических, финансовых и налоговых проблем, которые могут возникнуть, если вы неправильно укажете своих бенефициаров. Поэтому важно выяснить, как можно избежать простых, но потенциально дорогостоящих ошибок.

Наш независимый инструмент подбора агентов подберет для вас лучшее страховое решение в вашем регионе. Расскажите нам, что вы ищете, и мы порекомендуем вам лучших агентов. Любая предоставленная вами информация будет отправлена только выбранному вами агенту.

Статистический портрет американской семьи

Бенефициарами по страхованию жизни часто являются супруги и дети застрахованных лиц. Однако мы живем в динамичном мире, в котором «типичная» семья может быть не такой уж типичной. Рассмотрим статистику о семьях в США:

Рассмотрим статистику о семьях в США:

- В 2010 году в США было зарегистрировано 2 096 000 браков

- В 2005 году в отчете «Положение наших союзов» говорилось, что 8,1% всех семейных семей составляют не состоящие в браке гетеросексуалы.

- В том же отчете 2005 года также показано, что только 63% всех детей в США живут со своими биологическими родителями. Это самый низкий показатель в западном мире.

Человек или люди, которых вы называете бенефициаром, — это выбор, который можете сделать только вы, но это жизненно важный выбор.

Бенефициары основного и условного страхования жизни

Как юридически обозначить выгодоприобретателя по страхованию жизни? Есть два основных типа получателей страхования жизни:

- Основной выгодоприобретатель: Основной выгодоприобретатель — это лицо (или лица), которые получат доходы по полису страхования жизни в случае смерти застрахованного лица. Однако основной бенефициар не получит никаких доходов, если он или она умрет до смерти указанного застрахованного.

- Условный бенефициар: Он также известен как вторичный бенефициар. Условный бенефициар не получит никаких доходов от страхования жизни, если основной бенефициар еще жив на момент смерти застрахованного лица. Условный бенефициар имеет право на получение выручки только в том случае, если основной бенефициар умирает раньше указанного застрахованного.

Многие профессионалы в этой отрасли считают, что лучший или самый безопасный подход — это указать основного и условного выгодоприобретателя по полису страхования жизни.

Отзывные и безотзывные бенефициары по страхованию жизни

Есть два класса бенефициаров, известных как отзывные и безотзывные бенефициары.

- Отзывные бенефициары: Владелец полиса страхования жизни имеет право изменить назначение бенефициара в любое время без согласия ранее названного бенефициара.

- Безотзывные бенефициары: Владелец полиса страхования жизни не может изменить назначение бенефициара без согласия первоначального бенефициара.

Какой выбор лучше? Большинство экспертов считают, что самый простой способ — это использовать отзывного бенефициара. Если вы выберете безотзывного бенефициара, может возникнуть ряд потенциально сложных юридических проблем.

Выбор получателя страхования жизни

Как вы выбираете, кто будет получателем страховки жизни? Вам следует учитывать:

- Семья: Один или несколько ближайших родственников, которые зависят от вас как в плане вашего дохода, так и финансовой поддержки, должны возглавлять ваш список потенциальных бенефициаров.Ваши основные и условные семейные бенефициары могут включать вашего супруга или домашнего партнера, детей, братьев и сестер, родителей или любого другого члена вашей семьи. Вам решать, в каком порядке важности.

- Юридический опекун: Если указанные вами бенефициары являются несовершеннолетними (не достигшими возраста законного согласия), компания по страхованию жизни может потребовать, чтобы вы назвали законного опекуна в качестве бенефициара. В качестве альтернативы вы можете назначить законного опекуна, используя Единый закон о передаче несовершеннолетних от их имени, вместо использования законного опекуна.Обратите внимание, что даже если вы назвали опекуна в качестве бенефициара, выручка не будет выплачена до тех пор, пока суд специально не назначит опекуна или не утвердит указанного бенефициара в качестве опекуна для несовершеннолетнего (несовершеннолетних).

- Estate: Вы можете выбрать свое имущество в качестве бенефициара. Выручка пойдет Исполнителю или Управляющему имуществом. Это физическое или юридическое лицо, указанное в последней воле и завещании застрахованного лица, которое должно быть одобрено или назначено судом по наследственным делам.Однако вы можете использовать свое имущество в качестве названного бенефициара, только если вы составили последнее завещание и завещание, и не должны указывать конкретное лицо в обозначении бенефициара вашего полиса. Обязательно обсудите налоговые последствия обозначения вашего имущества в качестве бенефициара со своим бухгалтером, финансовым консультантом или страховым агентом.

- Трасты: Доверительный фонд должен быть создан, прежде чем вы сможете назначить одного или нескольких доверенных лиц и назвать бенефициаров траста.

- Благотворительная организация: Вы можете указать благотворительную организацию в качестве основного или условного бенефициара.

- Страхование жизни ключевого лица: Обычной практикой для бизнеса является страхование жизни ключевого персонала компании. Эта форма страхования жизни может принадлежать компании, и в этом случае бизнес обычно является бенефициаром любых применимых полисов бенефициара страхования жизни. Или же владелец бизнеса может купить полис страхования жизни и указать совладельца в качестве бенефициара, что позволяет совладельцу приобрести долю в бизнесе страхователя в случае его смерти.

В качестве альтернативы вы можете назначить законного опекуна, используя Единый закон о передаче несовершеннолетних от их имени, вместо использования законного опекуна.Обратите внимание, что даже если вы назвали опекуна в качестве бенефициара, выручка не будет выплачена до тех пор, пока суд специально не назначит опекуна или не утвердит указанного бенефициара в качестве опекуна для несовершеннолетнего (несовершеннолетних).

В качестве альтернативы вы можете назначить законного опекуна, используя Единый закон о передаче несовершеннолетних от их имени, вместо использования законного опекуна.Обратите внимание, что даже если вы назвали опекуна в качестве бенефициара, выручка не будет выплачена до тех пор, пока суд специально не назначит опекуна или не утвердит указанного бенефициара в качестве опекуна для несовершеннолетнего (несовершеннолетних).

Что делать, если вы хотите назвать нескольких бенефициаров?

Если вы хотите указать более одного получателя страхования жизни, вы можете использовать два подхода:

- По запросу: Вы можете назначить своих бенефициаров по «ветвям семьи или родословной». Это означает, что поступления по страхованию жизни будут передаваться и делиться поровну между бенефициарами и / или выжившими детьми бенефициаров .

Пример: вы, как застрахованный, назначили бенефициарами своего сына (Джона) и дочь (Джейн).Ваш сын Джон умирает раньше вас. Если бы вы скончались в следующий раз, Джейн получила бы 50 процентов выручки, а оставшиеся 50 процентов затем были бы распределены поровну между всеми оставшимися в живых детьми Джона. - На душу населения: Проще говоря, выручка делится поровну между всеми оставшимися бенефициарами линии происхождения .

Пример. Используя приведенный выше сценарий, предположим, что у Джона было четверо детей, а у Джейн не было детей, когда вы, как застрахованный, скончались.Это означает, что выручка будет разделена поровну между четырьмя детьми Джона и Джейн. Поскольку в общей сложности есть пять выживших бенефициаров, каждый бенефициар получит пятую часть доходов от страхования жизни.

Это означает, что поступления по страхованию жизни будут передаваться и делиться поровну между бенефициарами и / или выжившими детьми бенефициаров .

Это означает, что поступления по страхованию жизни будут передаваться и делиться поровну между бенефициарами и / или выжившими детьми бенефициаров .

Если у вас несколько бенефициаров, лучше всего указать, что выручка будет распределяться в процентах, а не в долларах.

Почему? Вы можете купить полис универсального страхования жизни на 100 000 долларов и выделить 50 000 долларов своим бенефициарам на двоих детей.Но когда вы уйдете из жизни, полис может стоить 120 000 долларов, и у страховой компании не будет инструкций о том, как юридически разделить оставшиеся 20 000 долларов.

Прискорбная судебная тяжба, которую можно избежать, может произойти за оставшуюся часть вашего полиса.

Когда ваш бенефициар умирает раньше вас и других проблем

Если ваш получатель умрет раньше вас, вы должны как можно скорее переименовать получателя в полисе. Как ты делаешь это? Все, что вам нужно сделать, это связаться с компанией по страхованию жизни и запросить форму «смены бенефициара».

Если и застрахованный, и бенефициар умирают одновременно, выручка переходит в имущество застрахованного.

«Что можно и чего нельзя» при указании бенефициара

Вот некоторые вещи, которые вы должны делать, и некоторые вещи, которых следует избегать при названии получателя:

- DO идентифицирует основного бенефициара. Это должно включать их полное имя (имена), дату рождения и / или номера социального страхования.

- DO обозначают проценты, а не конкретные суммы в долларах.

- DO включите в свой полис вторичного или условного бенефициара.

- DO повторно посещайте свои полисы страхования жизни каждые несколько лет, чтобы удостовериться в актуальности обозначений получателей.

- DO внесите изменения в свой полис страхования жизни, если ваши обстоятельства изменятся, например, в случае нового пополнения в семье, смерти бенефициара или развода.

- НЕ называть получателя в общем виде, например, «жена», «супруг» или «дети». «Если вы подаете на развод и не называете конкретно назначенных бенефициаров, вероятно, будет судебная тяжба за преимущества вашего полиса. Аналогичным образом, в случае, если член семьи по какой-либо причине лишится гражданских прав, вы захотите чтобы гарантировать, что ваши бенефициары указаны конкретно.

- НЕ НЕ забывайте включать кого-либо, например, приемных детей или внуков, если вы назвали наследников в качестве бенефициаров, условных бенефициаров и т. Д.

- НЕ используйте «имущество» в качестве бенефициара, если у вас есть определенные члены семьи, которым вы хотите получить доходы.Если вы укажете свое имущество в качестве бенефициара, выручка будет запутана в завещании о наследстве и может вызвать потенциальные налоговые проблемы. Ваши кредиторы также смогут предъявить претензии к доходам от недвижимости. Указанные бенефициары напрямую получают доходы от выплаты страхового возмещения в случае смерти.

- НЕ называйте несовершеннолетних имен, если у вас нет назначенного опекуна для детей.

- У нет отдельного владельца, названного застрахованным, и бенефициара по полису; это может привести к налоговым проблемам. Пример: вы покупаете полис для своего сына Джона, и в вашем полисе его супруга Джули является бенефициаром. Если Джон умрет, вполне возможно, что IRS может рассматривать выручку как подарок от вас (владельца полиса) Джули (бенефициар), и они могут обложить выручку налогом.

- НЕ называть кредитора в качестве бенефициара.

«Если вы подаете на развод и не называете конкретно назначенных бенефициаров, вероятно, будет судебная тяжба за преимущества вашего полиса. Аналогичным образом, в случае, если член семьи по какой-либо причине лишится гражданских прав, вы захотите чтобы гарантировать, что ваши бенефициары указаны конкретно.

«Если вы подаете на развод и не называете конкретно назначенных бенефициаров, вероятно, будет судебная тяжба за преимущества вашего полиса. Аналогичным образом, в случае, если член семьи по какой-либо причине лишится гражданских прав, вы захотите чтобы гарантировать, что ваши бенефициары указаны конкретно.

Чтобы назвать получателя, нужно подумать. Если вы не задумаетесь о том, как назвать своих бенефициаров, ваша семья и имущество могут столкнуться с юридическими или налоговыми осложнениями.Всегда обновляйте информацию о получателе дохода во всех своих полисах страхования жизни.

Воспользуйтесь нашей независимой системой подбора агентов, чтобы найти лучший план страхования в вашем регионе. Вы говорите нам, что ищете, и наша технология порекомендует лучших агентов для ваших нужд. Любая информация, которую вы нам предоставите, будет отправлена только выбранным вами агентам

Любая информация, которую вы нам предоставите, будет отправлена только выбранным вами агентам

Как указать бенефициара для LLC

Если вы являетесь владельцем компании с ограниченной ответственностью (LLC), указание бенефициара — отличный способ спланировать, что произойдет, когда вы скончались или по иным причинам не можете управлять своим бизнесом.

Бенефициар — это тот, кто получает какую-либо выгоду от другого лица, обычно потому, что они указаны в полисе, трасте или завещании страхования жизни этого человека. Бенефициаром может быть физическое или юридическое лицо, например благотворительная или некоммерческая организация.

Читайте дальше, чтобы узнать больше об именовании получателя и о возможных ограничениях.

Право собственности на ООО

LLC — это общепринятая организация, представляющая собой гибрид корпорации и товарищества.Подобно корпорации, она предоставляет своим владельцам или членам защиту от определенных видов юридической ответственности, например, от долгов компании. В отличие от корпорации и аналогично партнерству, LLC допускает гибкость в управлении. Например, LLC не обязаны иметь совет директоров, проводить регулярные заседания совета директоров или вести протоколы заседаний.

В отличие от корпорации и аналогично партнерству, LLC допускает гибкость в управлении. Например, LLC не обязаны иметь совет директоров, проводить регулярные заседания совета директоров или вести протоколы заседаний.

ООО считается отдельным юридическим лицом, отдельным от любого из его участников. В отличие от партнерства, участники LLC могут передавать свою собственность на бизнес кому-то другому.

Наименование получателя

Если вы собираетесь передать свою долю в ООО другому лицу, это лицо становится бенефициаром. Существует ряд причин, по которым наименование бенефициара является хорошей идеей, в том числе возможность заранее спланировать, что произойдет, когда вы уйдете из жизни, если вы станете инвалидом или просто больше не захотите вести бизнес.

Существует два основных способа указать бенефициара LLC: в операционном соглашении или в завещании.

Обозначение в операционном соглашении

Закон штата обычно не ограничивает, кто может быть бенефициаром, но другие юридические документы, такие как операционное соглашение LLC, могут ограничивать, кто может быть назначен или может ли вообще передаваться ваша доля. Если вопрос о бенефициарах рассматривается в операционном соглашении, государство будет считать этот документ обязательным. Таким образом, убедитесь, что вы соблюдаете операционное соглашение, прежде чем назначать кого-то своим бенефициаром.

Если вопрос о бенефициарах рассматривается в операционном соглашении, государство будет считать этот документ обязательным. Таким образом, убедитесь, что вы соблюдаете операционное соглашение, прежде чем назначать кого-то своим бенефициаром.

Если LLC еще не заключила операционное соглашение, участникам следует подумать о выделении раздела в документе, в котором конкретно указаны все бенефициары.

Имя в завещании

Если операционное соглашение LLC не позволяет вам передать вашу долю собственности, альтернативным вариантом является указание бенефициара в вашем завещании.Остальные участники LLC будут иметь возможность купить эту долю, если бенефициар захочет ее продать. Если ваш бенефициар хочет сохранить долю владения, операционное соглашение может позволить ему получать вашу долю прибыли, не давая ему права участвовать в будущем управлении бизнесом.

Если вы планируете указать бенефициара LLC, вам следует проверить операционное соглашение вашего LLC и законы вашего штата, чтобы определить, как действовать дальше. Для получения дополнительной помощи обратитесь к опытному поставщику онлайн-услуг, который проведет вас через процесс и ответит на любые вопросы, которые могут у вас возникнуть, прежде чем принимать меры.

Для получения дополнительной помощи обратитесь к опытному поставщику онлайн-услуг, который проведет вас через процесс и ответит на любые вопросы, которые могут у вас возникнуть, прежде чем принимать меры.