Оформление электронных банковских гарантий | Газпромбанк

Что такое «БАНКОВСКАЯ ГАРАНТИЯ», кто такие «ГАРАНТ», «ПРИНЦИПАЛ», «БЕНЕФИЦИАР»?Банковская гарантия – это обязательство банка выплатить определенную сумму денег заказчику в случае невыполнения исполнителем определенных условий.

Гарант – финансовое учреждение, которое за определенную плату (комиссию) берет на себя обязательство;

Принципал — исполнитель по основному обязательству, инициатор оформления БГ;

Бенефициар – заказчик по основному обязательству, интересы которого защищаются БГ.

Кто может направить заявку на получение электронной банковской гарантии в Банке ГПБ (АО)?

Данным продуктом может воспользоваться Юридическое лицо, имеющее организационно-правовую форму – Акционерное общество и Общество с ограниченной ответственностью.

Какие виды гарантий предусмотрены продуктом «Электронная банковская гарантия (ЭБГ)»?

Обеспечение заявок и исполнения обязательств по контрактам в рамках Федеральный законов № 44-ФЗ и № 223-ФЗ:

— обеспечение возврата аванса;

— обеспечение исполнения контракта;

— обеспечение исполнения гарантийных обязательств.

Является ли обязательным условием открытие расчетного счета в Банке ГПБ (АО) для получения электронной банковской гарантии?

Нет, открытие расчетного счета не требуется.

Требуется ли предоставление поручительств, залогов для оформления электронной банковской гарантии в Банке ГПБ (АО)?

Нет, дополнительное обеспечение по сделке не требуется.

Какой пакет документов необходимо предоставить для рассмотрения заявки на получение электронной банковской гарантии?

Перечень документов указан в Приложении № 4 к «Правилам предоставления электронных банковских гарантий Банка ГПБ (АО)», размещенным на нашем сайте.

Также подобную информацию Вы сможете уточнить у нашего менеджера, оставив заявку на сайте.

Удовлетворение гарантом требования бенефициара по банковской гарантии — сделка за счет должника?

При рассмотрении в деле о банкротстве обособленного спора столкнулся с интересной проблемой – возможно ли в принципе оспаривание по специальным основаниям платежа, осуществленного банком-гарантом во исполнение выданной кредитору должника-принципала банковской гарантии, и каковы последствия признания такого платежа недействительной сделкой.

Вкратце фабула. Банковская гарантия выдана в 2011 году. Обязательства принципала, которые могут возникнуть вследствие исполнения гарантом условий гарантии, обеспечены ипотекой. Действительность как самой гарантии, так и договора ипотеки никто под сомнение не ставит и не оспаривает.

В сентябре 2013 года арбитражный суд принимает заявление о признании должника-принципала банкротом. Через месяц после этого бенефициар обращается к банку с требованием об уплате денежной суммы по банковской гарантии (основной долг плюс неустойка). Обязательство должника перед бенефициаром по уплате данной суммы возникло до принятия судом заявления о банкротстве. Банк-гарант удовлетворяет требование бенефициара. В последующем в деле о банкротстве гарант включается в реестр требований кредиторов должника со своим регрессным требованием, обеспеченным ипотекой.

По мнению конкурсного кредитора, осуществленный банком платеж по банковской гарантии является сделкой, влекущей за собой оказание предпочтения одному из кредиторов перед другими кредиторами (ст. 61.3 ФЗ «О несостоятельности (банкротстве)». Позиция процессуальных оппонентов сводилась к тому, что платеж, осуществленный банком по банковской гарантии, не является сделкой, совершенной за счет должника, следовательно, не может быть оспорен по специальным основаниям.

61.3 ФЗ «О несостоятельности (банкротстве)». Позиция процессуальных оппонентов сводилась к тому, что платеж, осуществленный банком по банковской гарантии, не является сделкой, совершенной за счет должника, следовательно, не может быть оспорен по специальным основаниям.

Соответственно, первый вопрос, касающийся приведенного казуса: является ли осуществленный банком платеж по банковской гарантии сделкой за счет должника? Суд первой инстанции посчитал, что не является. Обоснование, увы, отсутствует, суд ограничился лишь указанием на то, что «в материалах дела отсутствуют доказательства осуществления спорного платежа самим должником или другим лицом за счет имущества должника». Мало того, что суд фактически устранился от юридического анализа правоотношений сторон, так еще и произвел подмену – все же, как мне кажется, «за счет должника» совсем не то же самое, что «за счет

«За счет имущества должника» — более узкое понятие, предполагающее, что совершившее сделку лицо в момент ее совершения имело право непосредственно распоряжаться имуществом должника. К примеру, такие приведенные Пленумом ВАС РФ в постановлении № 63 примеры сделок «за счет должника» являются одновременно сделками «за счет имущества должника»: списание банком в безакцептном порядке денежных средств со счет должника или перечисление взыскателю в исполнительном производстве денежных средств, вырченных от реализации имущества должника.

К примеру, такие приведенные Пленумом ВАС РФ в постановлении № 63 примеры сделок «за счет должника» являются одновременно сделками «за счет имущества должника»: списание банком в безакцептном порядке денежных средств со счет должника или перечисление взыскателю в исполнительном производстве денежных средств, вырченных от реализации имущества должника.

Понятие же совершения каких-либо действий за счет другого лица встречается в Гражданском кодексе достаточно часто. Навскидку могу привести отношения по договору комиссии. В соответствии со ст. 990 ГК РФ комиссионер совершает сделки за счет комитента, при этом в моменте комиссионер может финансировать свои расходы из собственных средств, которые в последующем комитент обязан компенсировать. Именно в этом и заключается смысл указания «за счет комитента» — в конечном итоге все расходы на исполнение поручения оплачиваются именно им.

Представляется, что законодатель, устанавливая возможность обжалования сделок, совершенных за счет должника, имел в виду не только сделки, исполнение которых финансируется за счет имущества должника, но и сделки, последствия которых могут тем или иным образом изменить объем обязательств должника.

Положительно ответив на первый вопрос (платеж по банковской гарантии является сделкой, совершенной за счет должника, следовательно, его оспаривание по специальным основаниям ФЗ «О несостоятельности (банкротстве)» допустимо), можно задаться и вторым – а каковы последствия недействительности такого платежа? В рассматриваемом обособленном споре кредиторы были заинтересованы (хотя в просительной части заявления на какие-либо конкретные последствия не указывалось) в приведении сторон в первоначальное состояние, существовавшее до осуществления спорного платежа:

1) восстановление задолженности должника перед бенефициаром;

2) взыскание с бенефициара в пользу гаранта полученной денежной суммы;

3) последущее исключение обеспеченного залогом требования гаранта из реестра требований кредиторов должника.

С точки зрения кредиторов, применение таких последствий недействительности привело бы к справедливому и пропорциональному распределению конкурсной массы в ходе конкурсного производства. В принципе, ст. 167 Гражданского кодекса РФ дает право рассчитывать на подобное решение суда, ведь она устанавливает обязанность каждой из сторон сделки возвратить другой стороне все полученное по сделке. Стороны сделки в данном случае – гарант и бенефициар. После возврата бенефициаром гаранту полученного по недействительной сделке у него восстанавливается требование к должнику, которое уже не считается погашенным. У должника же появляется возможность снять залог, обеспечивающий обязанность возместить гаранту сумму платежа.

В принципе, ст. 167 Гражданского кодекса РФ дает право рассчитывать на подобное решение суда, ведь она устанавливает обязанность каждой из сторон сделки возвратить другой стороне все полученное по сделке. Стороны сделки в данном случае – гарант и бенефициар. После возврата бенефициаром гаранту полученного по недействительной сделке у него восстанавливается требование к должнику, которое уже не считается погашенным. У должника же появляется возможность снять залог, обеспечивающий обязанность возместить гаранту сумму платежа.

С другой стороны, у подобной позиции есть ряд слабых мест.

Во-первых, существенным образом нарушаются права банка-гаранта. Его обязательство по удовлетворению требования бенефициара изначально бесспорно, законодательство не позволяет гаранту отказать в платеже на том основании, что должник вот-вот уйдет либо даже уже ушел в банкротство. Да, при признании платежа недействительной сделкой банк может взыскать сумму с бенефициара и отчасти посредством ст.

В-вторых, применительно к последствиям недействительности оспоренных по специальным основаниям сделок должна действовать имеющая приоритет норма ст. 61.6 ФЗ «О несостоятельности (банкротстве)»: «Все, что было передано должником или иным лицом за счет должника или в счет исполнения обязательств перед должником, а также изъято у должника по сделке, признанной недействительной в соответствии с настоящей главой, подлежит возврату в конкурсную массу». Применительно к нашему спору это означает, что денежные средства, перечисленные гарантом бенефициару, в случае признания платежа недействительной сделкой подлежат взысканию с бенефициара непосредственно в пользу должника, при этом бенефициар вправе предъявить свое требование для включения в реестр требований кредиторов.

Норма ст. 61.6 ФЗ «О нестоятельности (банкротстве)» императивна и является специальной по отношению к ст. 167 ГК РФ, что скорее всего означает бессмысленность рассуждений о каких-либо иных последствиях признания сделки недействительной в рамках дела о банкротстве.

И все же, как мне кажется, духу закона, цели справедливого и пропорционального удовлетворения требований кредиторов, восстановлению их прав такой подход никоим образом не соответствует. Да, в конкурсную массу возвращается сумма платежа гаранта бенефициару, но реестр пополняется требованием в таком же размере. И это было бы нормально и разумно, если забыть про то, что требование гаранта, обеспеченное ипотекой, так и остается в реестре и подлежит удовлетворению за счет заложенного имущества.

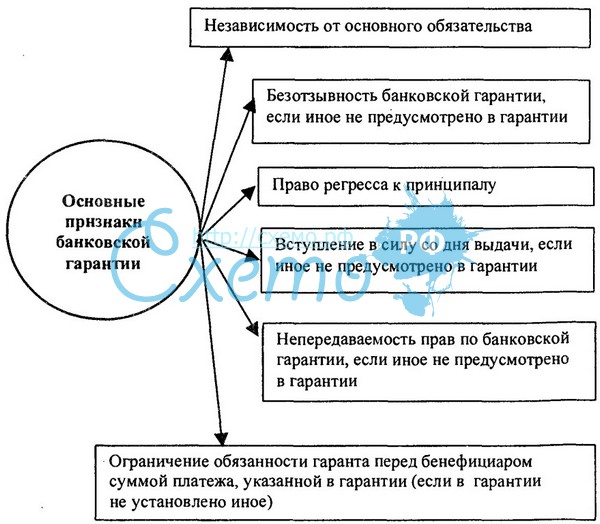

Виды банковских гарантий и поручительств

Банк выдает следующие виды гарантий и поручительств:

тендерная гарантия — обеспечение платежных требований стороны-организатора тендера по отношению к стороне, которая делает предложение (оферент) в случае, если последний:

- отказывается от предложения

- отменяет заказ после торгов

- отказывается подписать договор или предоставить дополнительные гарантии его выполнения;

платежная гарантия — выставляется в качестве обеспечения платежных обязательств покупателя (принципала) перед продавцом (бенефициаром). Такие гарантии применяются, главным образом, при осуществлении расчетов по факту получения товаров (услуг) принципалом или в случае применения товарного кредита. Как правило, они являются безусловными, то есть такими, что предусматривают платеж по первому требованию бенефициара;

Такие гарантии применяются, главным образом, при осуществлении расчетов по факту получения товаров (услуг) принципалом или в случае применения товарного кредита. Как правило, они являются безусловными, то есть такими, что предусматривают платеж по первому требованию бенефициара;

гарантия исполнения обязательств — обязательство Банка уплатить покупателю оговоренные суммы, штрафы по его требованию в случае невыполнения или неподобающего выполнения продавцом своих обязательств по заключенному контракту. Наличие данной гарантии существенно укрепляет договорные отношения между покупателем и продавцом. Покупатель страхует себя от риска срыва графиков поставки или неподобающего выполнения работ;

гарантия возврата платежа — обязательство Банка возвратить сумму аванса (или его неиспользованной части) в случае невыполнения продавцом своих обязательств по поставке товаров, обусловленных контрактом;

гарантия возврата кредита — применение гарантии в качестве обеспечения кредитных операций;

подтвержденная банковская гарантия – это гарантия, подтвержденная в полной сумме либо частично другим банком, который несет перед бенефициаром солидарную ответственность;

таможенная гарантия — используется для обеспечения оплаты таможенных тарифов. Данная гарантия выдается предприятиям-импортерам для обеспечения таможенных платежей и необходимых таможенным органам сумм расходов, штрафных санкций за потерю, порчу, выдачу товаров без разрешения таможенных органов в нарушение установленных сроков вывоза с таможенного склада. Гарантии в пользу таможенных органов подразделяются:

Данная гарантия выдается предприятиям-импортерам для обеспечения таможенных платежей и необходимых таможенным органам сумм расходов, штрафных санкций за потерю, порчу, выдачу товаров без разрешения таможенных органов в нарушение установленных сроков вывоза с таможенного склада. Гарантии в пользу таможенных органов подразделяются:

- банковские гарантии в обеспечение уплаты таможенных платежей импортером при таможенном оформлении подакцизных товаров в случае нарушения импортером своего обязательства по представлению в таможенный орган отчета об использовании марок акцизного сбора;

- банковские гарантии в обеспечение отсрочки или рассрочки уплаты таможенных платежей;

- банковские гарантии в обеспечение уплаты таможенных пошлин и налогов в отношении товаров, перемещаемых в соответствии с таможенным режимом транзита или в соответствии с правилами доставки под таможенным контролем перевозчика;

гарантия под исполнение обязательств после заключения контракта на поставку (выполнения работ/услуг) – данная гарантия может выдаваться в качестве дополнительного обеспечения на срок гарантийного обслуживания поставленного оборудования выполненных монтажных работ и т. п. Данная гарантия используется для государственных контрактов.

п. Данная гарантия используется для государственных контрактов.

Также Банк может предоставлять иные гарантии, которые не противоречат действующему законодательству РФ.

Банк не выдает банковские гарантии под заявительный порядок возмещения НДС в соответствии со ст.176.1 НК РФ.

Банк выдает поручительства только под следующие виды обязательств:

- поручительство за клиента Банка под полученный кредит в другой кредитной организации;

- поручительство за клиента Банка под предоставленную банковскую гарантию другой кредитной организацией.

Иных поручительств Банк не выдает.

Заявление на предоставление гарантии/поручительстваАнкета принципала

Перечень документов, необходимых для получения гарантии/поручительства Заявителем в Банке

Подразделение по работе с банковскими гарантиями/поручительствами — отдел активно-пассивных операций

Сотрудники, уполномоченные подтверждать факт выдачи банковской гарантии:

- Тепляков Михаил Алексеевич +7(495)502-94-80/84 доб.

440

440 - Ширшов Владимир Евгеньевич +7(495)502-94-80/84 доб.442

440

440Моя мама добавила меня к своим банковским счетам перед смертью. Обязан ли я юридически или морально раскрыть эти учетные записи моим братьям и сестрам?

Моя мама недавно скончалась.

Я заботился о финансах моей мамы последние 10 лет. Это всегда были ее деньги, но я следил за тем, чтобы все ее счета были оплачены. Примерно 7 месяцев назад она жила в собственном доме. Затем она переехала ко мне. Ей было 89 лет, и она больше не могла заботиться о себе.

«Мне нужно сообщить об этом адвокату по наследству? Что еще более важно, нужно ли мне рассказывать моим 3 братьям и сестрам о деньгах на этих счетах? ”

Последние 10 лет я оплачиваю ее счета, поэтому мама положила меня на все свои текущие / сберегательные счета. Моя мама доверила мне заботиться обо всех ее финансах, а также обо всех аспектах ее жизни / ухода, а также о любых домашних ремонтах / проблемах.

Моя мама доверила мне заботиться обо всех ее финансах, а также обо всех аспектах ее жизни / ухода, а также о любых домашних ремонтах / проблемах.

Так как я нахожусь на ее банковских счетах, нужно ли мне сообщать об этом адвокату по наследству? Что еще более важно, нужно ли мне рассказывать моим 3 братьям и сестрам о деньгах на этих счетах? Если у меня есть совместные счета на ее счетах, делает ли это меня бенефициаром, и нужно ли это раскрывать?

Мои сестры приставляют меня к маминым счетам. Я им ничего не сказал.Мама не хотела, чтобы я разговаривал с ними о ее деньгах, и я никогда этого не делал до сих пор. Что я должен делать? Обязан ли я раскрывать счета по закону?

Спасибо за совет.

Дочь / сестра

С любыми финансовыми и этическими вопросами вы можете написать The Moneyist по адресу [email protected] .

Хотите узнать больше? Следите за Квентином Фоттреллом в Twitter и читайте больше его колонок здесь.

Дорогая дочь / сестра,

Прошу прощения за вашу потерю, и я рад, что вы провели это время с матерью и позаботились о ее потребностях. Это непросто, и в некоторых семьях такое обязательство одного ребенка может восприниматься как должное. Вы оказали матери большую услугу, и я надеюсь, что вы утешаетесь тем, что сделали все, что в ваших силах, чтобы сделать ее последние годы комфортными и свободными от одиночества.

Вы пишете, что ваша мать «поставила меня» на эти счета, а вы говорите «Я совместный» на счетах.Прежде всего, определите, являетесь ли вы «совладельцем» этих банковских счетов или «уполномоченным лицом». Между ними есть большая разница. В первом случае вы являетесь бенефициаром этих счетов, и они не проходят процедуру завещания. Не так с последним.

«Прежде всего, определите, являетесь ли вы совладельцем этих банковских счетов или уполномоченным лицом».

Будем исходить из того, что вы совладелец.Учитывая десятилетнюю приверженность вашей матери и ее желание, чтобы вы не разглашали содержимое этих счетов, я не вижу морального или юридического повода соглашаться с вашими братьями и сестрами и предоставлять им полную судебно-медицинскую отчетность. С какой целью? Единственная причина была бы в том, если бы это тоже были их деньги. Это не.

Итог: если ваша мать хотела, чтобы вы были бенефициаром этих счетов, она намеренно добавила вас в качестве совладельца этих счетов, а не в качестве уполномоченного лица, подписывающего документы, и дала вам понять, что она желает, чтобы вы получили эти деньги. после того, как она прошла мимо, не раскрывая подробностей, ваша семья должна уважать пожелания вашей матери.

Тем не менее, подобные ситуации могут быть сложными. «Переводы в случае смерти» широко считаются более безопасным способом передачи банковских счетов выбранному другу или родственнику, а также могут помочь избежать налоговых ловушек, связанных с наследованием совместных счетов. При этом передача в случае смерти не дает права собственности третьим лицам в течение жизни человека.

Согласно Национальному обзору законодательства, превращение взрослого ребенка в совладельца счета рассматривается как «воля бедняка» в первую очередь из-за множества проблем, которые могут возникнуть в связи с тем, был ли это просто удобный счет, созданный для оплаты счетов. , но на самом деле не предназначены для того, чтобы оставлять их на усмотрение опекуна.«Судебные тяжбы могут и часто возникают». Возникает три вопроса:

1. Что было источником учетной записи? «Если бы умерший владелец был единственным источником финансирования, счет, скорее всего, будет рассматриваться как удобный счет, с совместным обозначением, предназначенным просто как средство обеспечения оплаты расходов умершего владельца, пока он или она был жив, а чем настоящий совместный счет », — говорится в сообщении РНБ.

2. На что были потрачены деньги? «Если учетная запись использовалась исключительно для расходов умершего владельца, она, скорее всего, будет рассматриваться как учетная запись для удобства», — добавляет он.«Однако использование счета живым совладельцем является убедительным доказательством того, что умерший владелец считал этот счет« настоящим »совместным счетом».

«Всегда ошибайтесь в пользу прозрачности. Это означает полное раскрытие информации поверенному по наследству ».

— Moneyist 3.И, наконец, когда была создана учетная запись? «Если учетная запись была создана задолго до смерти умершего владельца, живому владельцу, вероятно, будет легче утверждать, что умерший владелец знал, что он или она делал, был менее подвержен какому-либо влиянию», — добавляет издание. Но может быть и обратное. Поэтому были бы полезны любые бумажные следы в поддержку вашего дела.

Но может быть и обратное. Поэтому были бы полезны любые бумажные следы в поддержку вашего дела.

Здесь много движущихся частей. Всегда ошибайтесь в пользу прозрачности. Это означает полное раскрытие информации поверенному по наследству.Он или она может оценить все документы и убедиться, что все юридические вопросы решаются справедливо и надлежащим образом. В любом случае теоретически ваши братья и сестры с меньшей вероятностью заподозрят какое-либо неправомерное влияние или финансовые злоупотребления.

Здравствуйте, маркетологи. Проверьте приватный Facebook Moneyist FB, -1,39% группа, в которой мы ищем ответы на самые острые проблемы с деньгами. Читатели пишут мне о всевозможных дилеммах. Размещайте свои вопросы, расскажите мне, о чем вы хотите узнать больше, или взвесьте последние статьи Moneyist.

Отправляя свою историю Dow Jones & Company, издателю MarketWatch, вы понимаете и соглашаетесь с тем, что мы можем использовать вашу историю или ее версии на всех носителях и платформах, в том числе через третьих лиц. .

.

4A405 — Платеж банка получателя получателю

47-4A405 — Платеж банка получателя получателю47-4A405. Платеж банка получателя получателю

А.Если банк получателя кредитует счет получателя платежного поручения, оплата обязательства банка в соответствии с разделом 47-4A404, подраздел A, происходит, когда и в размере:

1. Получатель уведомлен о праве на отзыв кредита;

2. Банк правомерно зачисляет кредит на задолженность бенефициара; или

3. Денежные средства по поручению в противном случае предоставляются банком бенефициару.

Б.Если банк получателя не кредитует счет получателя платежного поручения, время, когда происходит оплата обязательства банка в соответствии с разделом 47-4A404, подраздел A, регулируется принципами права, которые определяют, когда обязательство выполнено.

C. За исключением случаев, указанных в подразделах D и E данного раздела, если банк получателя платит получателю платежного поручения при условии платежа или соглашении с получателем, дающим банку право взыскать платеж с получателя, если банк не получает оплату заказа, условие платежа или соглашение не подлежат исполнению.

D. Правило системы денежных переводов может предусматривать, что платежи получателям денежных переводов, осуществленных через систему, являются предварительными до получения платежа банком получателя по принятому им платежному поручению. Банк получателя, который производит платеж, который является предварительным согласно правилу, имеет право на возмещение от получателя, если правило требует, чтобы и получатель, и отправитель были уведомлены о временном характере платежа до начала перевода средств, получатель , банк получателя и банк отправителя согласились соблюдать правило, и банк получателя не получил платеж по принятому им платежному поручению.Если получатель обязан вернуть платеж банку получателя, акцепт платежного поручения банком получателя аннулируется, и отправитель перевода денежных средств получателю не производит платеж в соответствии с разделом 47-4A406.

E. Этот подраздел применяется к переводу денежных средств, который включает платежное поручение, переданное через систему денежных переводов, которая объединяет обязательства на многосторонней основе между участниками и имеет действующее соглашение о распределении убытков между участниками с целью предоставления средств, необходимых для завершения урегулирования обязательства одного или нескольких участников, не выполняющих свои расчетные обязательства.Если банк получателя при переводе денежных средств принимает платежное поручение, и система не может завершить расчет в соответствии со своими правилами в отношении любого платежного поручения в переводе денежных средств:

1. Акцепт банком получателя аннулирован, и никто не имеет никаких прав или обязательств, основанных на акцепте;

2. Банк получателя имеет право взыскать платеж с получателя;

3. Платеж отправителем получателю не производится в соответствии с разделом 47-4A406; и

4.В соответствии с разделом 47-4A402, подраздел E, каждый отправитель денежного перевода освобождается от своего обязательства оплатить свое платежное поручение в соответствии с разделом 47-4A402, подраздел C, поскольку перевод денежных средств не был завершен.

7 способов, которыми назначение бенефициаров может испортить ваш план недвижимости

Назначение бенефициаров — важная часть планирования недвижимости, но их часто упускают из виду. После того, как вы подписали документы о планировании наследственного имущества, вам необходимо убедиться, что ваши бенефициары соответствуют остальной части вашего плана наследственного имущества.Я видел много ситуаций, когда намерение воли и доверия человека отменялось назначениями бенефициаров, которые не были тщательно выбраны.

Некоторые люди считают, что выбор бенефициара должен быть простой задачей, и они пытаются сделать это сами. Другие не хотят беспокоить своих адвокатов, казалось бы, прямым вопросом. Я также видел случаи, когда советник, действующий из лучших побуждений, неправильно заполнял форму изменения бенефициара.

Обозначения получателя часто используются для страхования жизни и пенсионных пособий.Однако все чаще они используются также для брокерских и банковских счетов. Люди, пытающиеся избежать завещания, могут назвать получателя счета, подлежащего выплате в случае смерти. Однако они не осознают, что это может подорвать их существующий план недвижимости.

Лучше всего проконсультироваться со всеми вашими консультантами, вашим юристом, вашим финансовым консультантом и вашим специалистом по страхованию, чтобы убедиться, что названные вами бенефициары соответствуют вашим документам по имущественному планированию.

Вот семь вопросов, которые необходимо учитывать при назначении вашего бенефициара:

1. Деньги — это король

Если вы оставляете денежные подарки разным людям или благотворительным организациям, вам необходимо убедиться, что в ваше имущество поступает достаточно денег. чтобы ваш исполнитель мог оплатить подарки.

2. Покройте свое обязательство по налогу на наследство

Если активы все же переходят за пределы вашего имущества названному бенефициару, убедитесь, что в вашем имуществе и трасте достаточно денег для уплаты налоговых обязательств по наследству.Если все ваши активы перейдут к назначению бенефициара, у вашего исполнителя может не хватить наличных денег для уплаты налогов на наследство, которые будут причитаться при вашей передаче.

3. Защитите свои налоговые сбережения

Если вы создали трасты для целей налога на наследство, вы хотите, чтобы в ваши трасты поступало достаточно активов, чтобы максимально сэкономить на налоге на наследство. Указание лиц в качестве бенефициаров вместо ваших трастов может свести на нет цель вашего налогового планирования на наследство. Если в вашем трасте недостаточно активов, положения о налоге на наследство могут не работать, и ваши наследники могут в конечном итоге платить больше налогов.

4. Точность имеет значение

Убедитесь, что информация, которую вы указываете при изменении формы получателя, верна. Это особенно важно, если бенефициаром является траст. Название траста, информация о доверенном лице и налоговый идентификационный номер должны быть точными. Не угадайте — если вы не знаете, является ли ваше доверие отзывным или безотзывным, спросите своего юриста.

5. Супруги в качестве бенефициаров могут быть плохой идеей

Часто люди хотят указать своего супруга в качестве основного бенефициара своего полиса страхования жизни, а затем указать свое доверие в качестве вторичного бенефициара.Однако это может помешать вашему планированию наследственного имущества, особенно если у вас есть дети от первого брака или если вы не хотите, чтобы ваш супруг (а) контролировал активы. Если ваше доверие обеспечивает выжившего супруга после вашей смерти, о нем или о ней позаботятся из доверительного фонда.

6. Избегайте изменений в последнюю минуту

Я видел, как люди меняли назначение бенефициаров в последнюю минуту, потому что они нервничали по поводу активов, поступающих в траст. Муж может серьезно заболеть в больнице, а жена нервничает из-за того, что у нее не хватает средств на жизнь.Она заставляет его сменить имя получателя, оставив все активы ей. Возможно, она почувствует себя лучше, но в конечном итоге он может не этого. Кроме того, это может привести к увеличению налоговых платежей на наследство и судебным тяжбам со стороны исключенных наследников.

7. Будьте осторожны с квалифицированными счетами

Не называйте траст в качестве бенефициара квалифицированных счетов, таких как IRA, без предварительной консультации со своим юристом. Трасты, которые получают такие квалифицированные деньги, должны содержать специальные положения для целей налогообложения доходов.

Вы много работали над созданием плана недвижимости. Убедитесь, что назначение ваших бенефициаров работает с вашим планом, а не против него.

Эта статья написана Кристиной Флетчер из Forbes и лицензирована по закону через сеть издателей NewsCred. По всем вопросам лицензирования обращайтесь по адресу [email protected].

Правила бенефициара банковского счета для имущественного планирования

Это невероятно обычное дело для людей иметь какой-либо банковский счет после смерти.

Способы распределения или передачи банковских счетов после смерти зависят от типа счета. Существует несколько различных типов счетов, и для распределения некоторых из них может не требоваться формальное наследство.

К оплате в случае смерти (POD)

Оплата при наступлении смерти позволяет бенефициарам получить активы умершего без прохождения процесса завещания. Другими словами, средства на счете будут выплачиваться непосредственно бенефициару без необходимости передачи имущества.Это обозначение может применяться к текущим и сберегательным счетам, гарантийным депозитам, сберегательным облигациям и другим депозитным сертификатам. Доступ к счетам с названной задолженностью по смерти бенефициаров можно получить, если названный бенефициар предоставит банку заверенную копию свидетельства о смерти и надлежащую идентификацию. Указанный получатель не имеет права на получение денег в течение срока действия владельца счета.

Важно отметить, что выплата в случае смерти заменяет последнюю волю и завещание.Например, если в учетной записи указано одно лицо в качестве бенефициара, но в завещании указано другое лицо в качестве бенефициара собственности, преимущественную силу имеет задолженность по выплате в случае смерти.

Также стоит отметить, что, в отличие от завещания, было бы необычно указать альтернативных бенефициаров для выплаты по счету смерти. Это означает, что если названный бенефициар умрет раньше вас, средства на счете, вероятно, придется распределить через завещание соответствующим наследникам.

Индивидуальные счета

Если учетная запись принадлежит единоличному владельцу и получатель не указан, нет другого способа получить к ней доступ без обращения в суд.В зависимости от ряда факторов, в том числе наличия или отсутствия завещания, личности бенефициаров, других активов в имуществе и суммы средств на счете, существует ряд вариантов, которые следует учитывать при принятии решения о том, что тип недвижимости, которую вы будете использовать. Во многих случаях доступны ускоренные методы, позволяющие выбрать более короткий путь с меньшими затратами при восстановлении содержимого банковского счета.

Совместные счета

Учетные записи, находящиеся в совместном владении с кем-либо еще, обычно помечаются как «право на наследство», что означает, что выживший совладелец станет единственным владельцем в случае смерти.Это один из наиболее распространенных способов получения прав супружескими парами своих учетных записей, поскольку каждая сторона желает совместно владеть содержимым учетной записи. В этом случае для перевода средств не потребуется имущество. Свидетельство о смерти необходимо будет предоставить в банк, чтобы они могли внести необходимые изменения в имена на счете.

Если учетная запись не помечена как «право на наследство», учетная запись является просто общей учетной записью и принадлежит держателям пропорционально сумме, которую они внесли на счет.Когда один из владельцев счетов умирает, их право собственности переходит к соответствующим наследникам. Выживший совладелец учетной записи не имеет законного права на часть учетной записи умершего, но по-прежнему имеет доступ к своей части учетной записи. Это может быть загадкой, поскольку суд может потребовать от вас сообщить все содержимое как завещанный актив, если вы не сможете отследить долю владения каждым совместным владельцем.

Подсказки

- В процессе планирования наследственного имущества стоит подумать о том, могут ли совместные банковские счета с правом наследования или счета POD с назначенными бенефициарами быть подходящим инструментом для ускоренного перевода активов в случае вашей смерти, чтобы ограничить участие суда.

- Будьте осведомлены о различных типах учетных записей и знайте, как настроены ваши конкретные учетные записи.

- Сохраните копии карточек с подписями и информацию о счете среди важных бумаг, чтобы обеспечить правильность отчетности по этим счетам. Банки нередко теряют эту информацию, поэтому наличие копии гарантирует, что активы не перейдут в завещание, когда они не должны там находиться.

- Трасты также могут быть открыты для банковских счетов в случае смерти.В трасте будет назначен попечитель для распределения средств, что устраняет необходимость во вмешательстве суда. Другое личное и недвижимое имущество также может быть добавлено к трасту.

Как добавить получателя на банковский счет за 5 простых шагов

Основы перевода денежных средств: как добавить получателя?

Нужно перевести средства на счет друга? Вы можете легко сделать это с помощью средств NetBanking HDFC Bank или приложения Mobile Banking.Единственный фактор, о котором вам нужно позаботиться, — это добавить вашего друга в качестве бенефициара в вашу учетную запись.

Вы можете переводить средства в HDFC Bank, а также на счета в других банках. У вас есть множество вариантов перевода средств на счет. Вы можете сделать мгновенный перевод на другие банковские счета с помощью IMPS или опции NEFT или произвести платеж в режиме RTGS. Прежде чем использовать какой-либо метод, вам необходимо добавить учетную запись вашего друга в качестве учетной записи получателя. В этой статье мы перечисляем пять простых шагов, чтобы добавить получателя в вашу учетную запись.

Как добавить получателя?

Если вам нужно отправить деньги на другой счет, вам необходимо добавить этот счет в качестве получателя. Держите данные счета получателя под рукой. К ним относятся номер банковского счета, код IFSC, реквизиты отделения, имя получателя, указанное в банковском счете, и номер телефона.

Вы можете добавить получателя, выполнив следующие действия:

1. Войдите в свою учетную запись HDFC NetBanking или в приложение мобильного банка.Для входа в NetBanking используйте свой идентификатор клиента и пароль. Мобильное банковское приложение можно использовать, войдя в систему, используя свой идентификатор клиента и пароль или PIN-код быстрого доступа.

2. После входа в систему щелкните вкладку «Денежный перевод».

3. Вы увидите опцию « Добавить получателя» . Щелкните вкладку, чтобы добавить получателя.

4. Вам будет предложено ввести данные получателя. Заполните данные банковского счета и контактные данные получателя в форме и нажмите «Отправить».

5. Как только вы нажмете кнопку «Отправить», на вашем зарегистрированном мобильном телефоне и идентификаторе электронной почты будет сгенерирован одноразовый пароль. Подтвердите добавление с помощью OTP. Затем вы успешно отправляете запрос в HDFC Bank на добавление получателя к вашей учетной записи. Получатель будет добавлен, как только банк одобрит ваш запрос.

После отправки запроса банку требуется полчаса на его утверждение. Через час вы можете совершить транзакцию и отправить средства получателю.

Как перевести деньги без добавления получателя?

HDFC Bank требует, чтобы вы добавили счет получателя для осуществления любого перевода, включая IMPS и NEFT.Единственный другой способ перевести средства на счет без добавления его в качестве получателя — это IMPS-перевод с использованием MMID. Этот MMID или идентификационный номер мобильных денег представляет собой уникальный семизначный номер. Первые четыре цифры из этого числа являются уникальным идентификационным номером банка, предлагающего IMPS. Вы можете осуществить IMPS-перевод, используя MMID и контактные данные получателя.

Хотите сделать перевод IMPS или NEFT? Загрузите приложение HDFC Mobile Banking прямо сейчас. Щелкните здесь , чтобы узнать больше.

|

Получатель банковского счета | Лучшие методы банковского обслуживания

Это не то, о чем вы обычно задумываетесь, но, вероятно, стоит задуматься о том, чтобы добавить одного или нескольких бенефициаров к вашим банковским счетам.

Бенефициары обычно связаны с завещаниями, но они также могут быть добавлены к вашему текущему счету, сберегательному счету или депозитному сертификату (также известному как компакт-диск). Сделав этот шаг, вы можете скрыть свои счета от суда по наследственным делам, который представляет собой процесс, с помощью которого будет доказано, что завещание является действительным или недействительным. Назначение бенефициаров на ваших счетах избавляет от необходимости гадать, кто получит деньги, хранящиеся у вас в банке, после вашей смерти.

По сути, назначение бенефициара гарантирует, что деньги на вашем банковском счете поступят тому, кому вы хотите их получить, вместо того, чтобы оставлять это решение на усмотрение суда.

Большинство финансовых учреждений, включая BankFive, добавят получателя на ваш счет бесплатно. И обычно вы можете менять получателя так часто, как захотите. Это то, что вы, вероятно, захотите сделать, если вы разводитесь и ваш бывший супруг был указан в качестве бенефициара в вашей учетной записи. Вы также захотите внести изменения, если названный бенефициар умрет раньше вас. Рекомендуется проверять своих бенефициаров каждые несколько лет и при необходимости вносить изменения.

Важно отметить, что указание получателя не дает ему доступа к учетной записи, пока вы еще живы.Другими словами, они не могут снимать деньги со счета. Кроме того, получатель не имеет права получать какую-либо корреспонденцию, касающуюся вашего счета, например, финансовую отчетность. После вашей смерти ваш бенефициар должен будет предоставить удостоверение личности с фотографией и свидетельство о смерти, чтобы получить доступ к средствам на вашем счете.

Назначение получателя счета в BankFive — относительно простой процесс. Вам нужно будет посетить один из наших филиалов и заполнить форму. Вам также потребуется подготовить некоторую информацию о вашем бенефициаре, включая дату его рождения и номер социального страхования.Ваш получатель не должен присутствовать.

Для получения дополнительной информации о том, как указать получателя на вашем счете в BankFive, свяжитесь с нами.