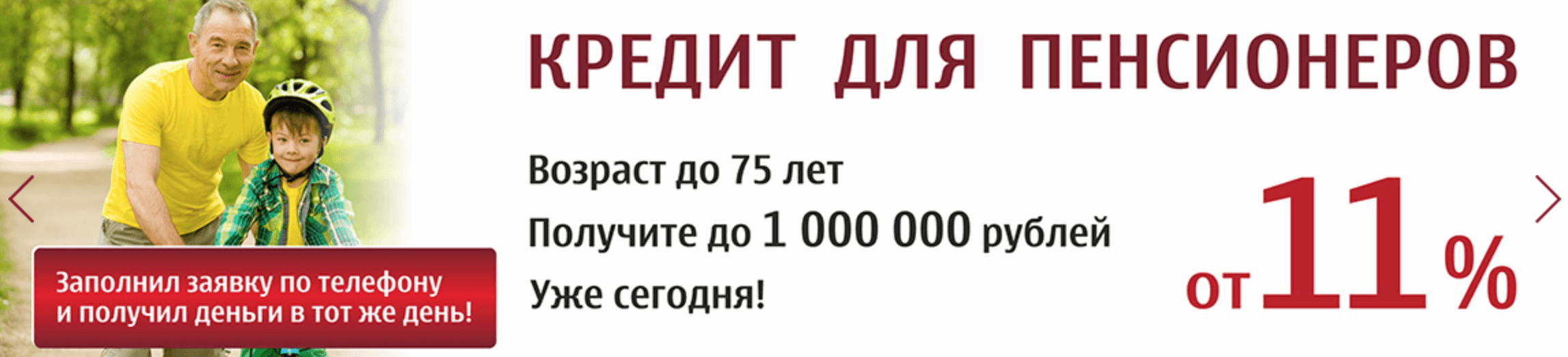

Кредиты пенсионерам, какие банки дают работающим и неработающим пенсионерам кредиты

Кредиты для пенсионеров под низкий процент

Пенсионеры привыкли грамотно распределять свои сбережения, но низкие доходы не позволяют полноценно существовать, а высокие цены на продукты и коммунальные услуги вынуждают потребителей обращаться за помощью к банкам.

Наиболее социально незащищенная категория населения – лица пожилого возраста, могут рассчитывать на достойные условия кредитования от ведущих финансовых учреждений РФ. Многие популярные банки предлагают воспользоваться своей социальной программой и получить потребительский кредит для пенсионеров в кратчайшие сроки и без лишних проблем. Каждое предложение может отличаться индивидуальными критериями:

- объем предоставляемых средств;

- сроки действия заключенного договора;

- размеры процентной ставки;

- требования к документам и прочее.

Чтобы быстро взять кредит пенсионеру, рассчитывая на успешных исход мероприятия, необходимо соответствовать всем требованиям, которые выдвигают соискателям банковские организации.

Какие банки выдают кредиты пенсионерам?

Предоставление лояльных условий для скорейшей выдачи кредита наличными пенсионерам с положительной кредитной историей культивируется во многих банках России:

Банк | Продукт | Срок | Ставка | Сумма |

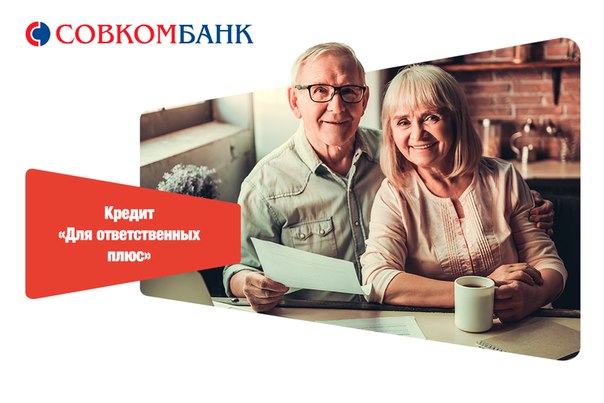

Совкомбанк | Пенсионный плюс | 12 — 60 месяцев | 9.9 — 26.4 | 40 тыс. руб — 300 тыс. руб |

Хоум Кредит Банк | Кредит для пенсионеров (решение онлайн за 1 минуту) | 1 — 84 месяца | 7.9 — 29.8 | 10 тыс. руб — 3 млн руб |

Почта Банк | Для пенсионеров | 36 — 60 месяцев | 5.9 — 17.9 | 20 тыс. руб — 4 млн руб |

Московский Индустриальный Банк | Пенсионный | 13 — 84 месяца | 5. 9 — 18.1 9 — 18.1 | 50 тыс. руб — 3 млн руб |

Альфа-Банк | Наличными | 12 — 84 месяца | 6.5 — 20.99 | 50 тыс. руб — 5 млн руб |

Очень часто, обязательным условием для предоставления кредита для неработающих пенсионеров, становится присутствие поручителей. Каждый желающий сможет воспользоваться кредитным онлайн калькулятором, который находится на официальных веб-ресурсах многих банков. Такой полезный виртуальный помощник поможет подобрать соискателю оптимально решение, с учетом срока предоставления кредитных средств и их количества.

Потребительский кредит для пенсионеров

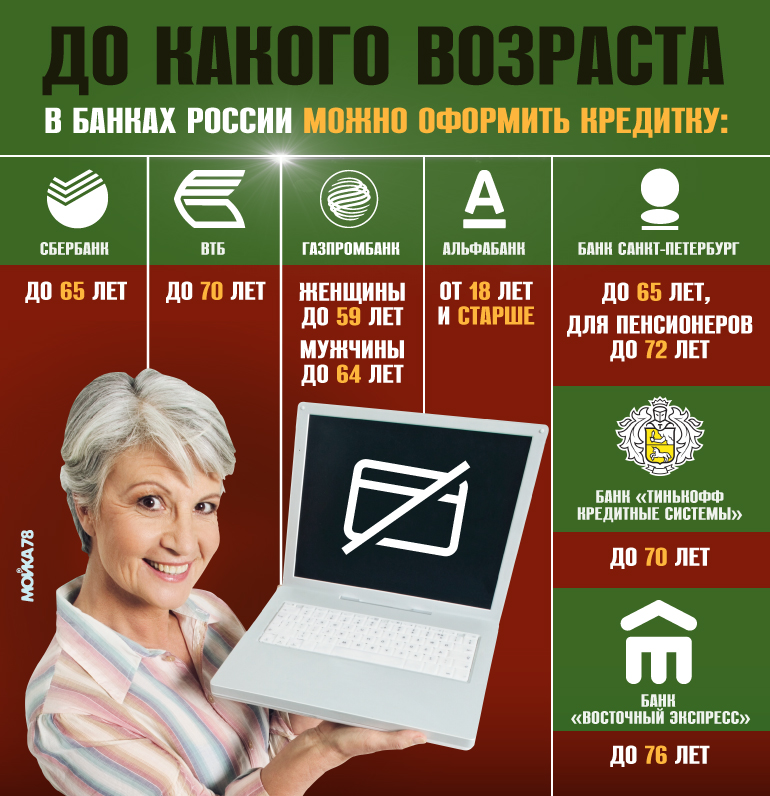

Чтобы оформить кредит пенсионерам в российских банках, помимо пенсионного удостоверения, потребуется предоставить паспорт. Возрастные рамки получения пенсионного кредита могут варьироваться, к примеру, для Сбербанка, предельный возраст – 65 лет, Россельхозбанка – 75, Совкомбанка – 85, в Почта Банке этот фактор не учитывается.

Если кредитная история просителя не позволяет взять кредит для пенсионеров можно обратиться к коммерческим банкам. Ожидать на высокие шансы, что заявка будет одобрена, можно, воспользовавшись услугами Ренессанса и Совкомбанка.

Дополнительная информация по кредитам для пенсионеров в России

Кредиты для пенсионеров онлайн в Украине

В каком банке и как взять выгодный кредит пенсионеру?На этой странице аналитики компании «Простобанк Консалтинг» собрали все банковские и небанковские кредитные предложения для работающих и неработающих пенсионеров. Поэтому, если вам больше 60 лет и вам нужно взять деньги в долг, воспользуйтесь нашим рейтингом. Здесь вы можете сравнить условия пенсионного кредитования и выбрать самое выгодное, лучшее предложение. Для каждой программы указаны такие параметры: сумма займа, срок кредитования, возраст заемщика или до скольки лет можно брать кредит пенсионерам, время рассмотрения заявки. Для того чтобы узнать другие важные параметры мини кредита, кликните на кнопку «Подробнее».

Наш сервис является абсолютно бесплатным для пенсионеров и других заемщиков. Мы не взымаем комиссию или другую плату за пользование нашим сервисом сравнения кредитных продуктов. Оформить потребительский кредит пенсионерам без поручителей можно в онлайн режиме жителям Киева, Харькова, Днепра, Львова, Одессы и других городов Украины. Для этого нужно подать онлайн заявку, указав свои данные. Кредиты выдаются на карту или наличными.

Контакты и реквизиты финансовых организаций

Creditplus

Горячая линия: 0 (800) 330-263, Email: [email protected], Режим работы: Пн-Пт: 09:00-20:00, Сб-Вс: 10:00-18:00

ООО «АВЕНТУС УКРАИНА», ЕГРПОУ 41078230, Лицензия НКФП №870 от 28.02.2017

Miloan.

ua

uaКонтакты: +38 044 337 36 67,[email protected]. Режим работы: Пн-Вс: 08:00-20:00

ТОВ «Милоан», 01135, г. Киев, ул. В. Черновола 12, к.1, Код ЕДРПОУ 40484607

O-credit

Горячая линия — 0 800 300 903

Товариство з обмеженою відповідальністю “Мікрофінанс”. ЄДРПОУ: 41539960 КОАТУУ: 2310137200 Юридична адреса: 69035, Запорізька обл., Місто Запоріжжя, Вознесенівський район, вулиця Рекордна, будинок 26Г.

ForzaCredit

Горячая линия: 0800300770

ООО «ФК «ФОРЗА», г. Киев, ул. В. Хвойки, д. 15/15 Свидетельство о регистрации финансового учреждения ФК № 1009 от 27.03.2018, Лицензия Нацкомфинуслуг, Распоряжение от 13.04.2018 № 559.

Ваша Готiвочка

Телефон горячей линии: 0 800 500 660; zayavka@limefin. com

Время работы: с 8.00 до 20.00

com

Время работы: с 8.00 до 20.00

Mister Cash

ООО «ЭКВИФИН УКРАИНА» Свидетельство о регистрации финансового учреждения ФК №1251 от 19.09.2019, выданное Национальной комиссией, осуществляющей государственное регулирование в сфере рынков финансовых услуг

CreditBox

Горячая линия: (044) 247-67-27

Loany

Код за ЄДРПОУ 39584637

Globalcredit

Сб 9:00-19:00. Вс 9:00-18:00

Сб 9:00-19:00. Вс 9:00-18:00ООО «Глобал Кредит» Лицензия АВ 614820 от 04.02.2013 г., выдана Нацкомфинуслуг

My wallet

Горячая линия: 0800 211 049, [email protected] , Режим работы: 24/7

ООО «Финансовая компания «Воллет».04070, г. Киев, улица Боричев Ток, д. 30. ЕДОПОУ 41336730

Alexcredit

ООО «Алекскредит» ЕГРПОУ 41346335 р / с 26505050200370 в АО КБ «Приватбанк», МФО 305299 или р / с 26508642264880 в ПАО «УкрСиббанк», МФО 351005

Tengo UA

сервіс «ТЕНГО» від ТОВ «Miloan» — Свідоцтво №16103409

E-cash

com.ua. Режим работы: Пн-Пт: 08:00-20:00, Сб-Вс: 10:00-18:00

com.ua. Режим работы: Пн-Пт: 08:00-20:00, Сб-Вс: 10:00-18:00ООО «Е-КЕШ», Украина, 01021, г. Киев, ул. КЛОВСКИЙ СПУСК, 7А

Credit7

Горячая линия: 0 800 33 07 33

ООО «ЛИНЕУРА УКРАИНА» ЕДРПОУ 42753492.

Кредит для пенсионера ᐈ Взять онлайн займ пенсионерам в Казахстане

Где можно взять кредиты пенсионерам в Казахстане?

Кредитная карта

Сегодня кредитки стремятся сделать максимально привлекательными для заемщиков. Банки предлагают льготный период до 100-120 дней, когда кредитор не берет процент за пользование ссудой, начисляет кэшбэк до 5% за платежи картой и начисляется процент на остаток. Несмотря на ряд достоинств, мы рекомендуем учесть серьезные недостатки:

Несмотря на ряд достоинств, мы рекомендуем учесть серьезные недостатки:

- Берут комиссии: за смс-уведомления, снятие наличных и переводы;

- Процентная ставка выше, чем по потребительскому кредиту;

- Большие штрафы;

- Вызывает привыкание жить в долг;

- Пенсионеру может быть сложно разобраться с механикой работы карты: когда пополнять баланс, когда можно тратить, как использовать кэшбэк и прочее.

Ломбард

Еще один вариант – пойти в ломбард. Здесь тоже подстерегают опасности:

- Трудно найти порядочную компанию, многие работают по серым схемам;

- Необходимо предоставить залог: технику, электронику, ювелирные изделия;

- Риск потерять залог, если не вернуть деньги вовремя;

- Залог оценивают ниже реальной стоимости. Предмет залога теряет до 20-30% от «настоящей» цены.

МФО

Также на рынке кредитования представлены микрокредитные компании. МФО предлагают взять кредит пенсионерам в день обращения за 10-15 минут и без необходимости идти в офис. Для пожилых людей это особенно удобно. Потребуется только выход в интернет с ПК, телефона или планшета.

Для пожилых людей это особенно удобно. Потребуется только выход в интернет с ПК, телефона или планшета.

Особенности микрокредитов:

- Могут оформить практически все заемщики без исключений;

- Без подтверждения доходов, то есть доступны и для пенсионеров, и для студентов;

- Средства выдают на любые цели;

- Не требуется залог, как в ломбарде или поручители, как в банке.

Чем хороши онлайн займы?

- Часто первый займ выдают в рассрочку – переплата за ссуду 0,01%;

- Получение займа доступно в любой день, включая праздники, выходные, в любое время суток;

- Кредит для пенсионеров можно взять онлайн на карту;

- Заем выручит в любой ситуации, обращаться в МФО можно регулярно, рассылая сразу несколько заявок;

- Не требуется предоставлять квитанции о тратах, как в банке.

Какие документы нужны

Потребуется паспорт и банковская карточка, куда поступят средства от МФО. Справка о доходах не требуется, но вы вправе ее предоставить для увеличения шансов на одобрение кредита. Подразумевается не только доход от работы по найму, но и дополнительный заработок: социальные начисления, пассивный доход от сдачи жилья в аренду, вкладов, подработок и т.д.

Справка о доходах не требуется, но вы вправе ее предоставить для увеличения шансов на одобрение кредита. Подразумевается не только доход от работы по найму, но и дополнительный заработок: социальные начисления, пассивный доход от сдачи жилья в аренду, вкладов, подработок и т.д.

Топ-5 Персональных кредитов для пенсионеров

Кризис в вашей пенсионной жизни может привести к тому, что вы нажмете эту кнопку паники. Но держись! Для пенсионеров у нас также есть быстрые и удобные индивидуальные кредиты!

Мы знаем, что финансовая ситуация может возникнуть неожиданно. Если вы столкнетесь с финансовым кризисом во время работы, вы можете получить личную ссуду. Но что будет, если вы на пенсии? Получите ли вы личную ссуду, если будете получать пенсию? Давай выясним.

Дополнительная литература: Ваш путеводитель по выходу на пенсию

У всех пенсионеров, получающих пенсию, еще есть надежда. Несколько банков начали предлагать схемы ссуд для пенсионеров. Так что сотри эти тревожные линии со лба и читай дальше. Мы расскажем вам все, что вам нужно знать о личных займах для пенсионеров. Помните об этом, чтобы оформить ссуду быстро и легко.

Несколько банков начали предлагать схемы ссуд для пенсионеров. Так что сотри эти тревожные линии со лба и читай дальше. Мы расскажем вам все, что вам нужно знать о личных займах для пенсионеров. Помните об этом, чтобы оформить ссуду быстро и легко.

Дополнительная литература: Пенсионное планирование при выходе на пенсию

Право на участиеБанки предлагают ссуды для физических лиц как центральным, так и государственным служащим, получающим пенсию в соответствующих банковских отделениях.Ссуды также доступны членам семьи, получающим пенсию в счет умершего пенсионера.

Срок погашения кредитаПенсионеры, пользующиеся индивидуальными ссудами, могут погашать ссуды через обычные EMI. EMI для таких кредитов составляет от 24 до 60 месяцев в зависимости от банка и суммы кредита.

Дополнительная литература: Что такое электромагнитные помехи и как они рассчитываются?

Залоговое обеспечение Банки могут потребовать залоговое обеспечение в зависимости от вашего индивидуального случая и требуемой вами суммы кредита. Ссуды обычно утверждаются, если они предоставляются с гарантией от супруга или другого члена семьи, включая гарантию третьей стороны, приемлемую для банка.

Ссуды обычно утверждаются, если они предоставляются с гарантией от супруга или другого члена семьи, включая гарантию третьей стороны, приемлемую для банка.

Дополнительная литература: Что нужно помнить в качестве поручителя по ссуде

Процентная ставка по кредитуКак и в случае с другими кредитами, процентная ставка по личным ссудам для пенсионеров определяется в соответствии с базовой ставкой банка.

Процентная ставка по личным ссудам для пенсионеров обычно ниже, чем процентная ставка по средней личной ссуде.

Топ-5 схем личного кредитования пенсионеровМы дадим вам обзор 5 популярных схем банковских кредитов, предлагающих индивидуальные ссуды пенсионерам.

- Заем Государственного банка Индии для пенсионеров

Государственный банк Индии предлагает индивидуальные ссуды пенсионерам центрального правительства или правительства штата, получая пенсию через любое из отделений банка SBI. Кредит SBI для пенсионеров предоставляется пенсионерам в возрасте до 76 лет.Кредит предоставляется также членам семьи пенсионера, получающим пенсию после смерти пенсионера.

Кредит SBI для пенсионеров предоставляется пенсионерам в возрасте до 76 лет.Кредит предоставляется также членам семьи пенсионера, получающим пенсию после смерти пенсионера.

Комиссия за оформление ссуды является номинальной для всех пенсионеров и нулем для пенсионеров по защите.

Дополнительная литература: Какие сборы и комиссии по личным займам?

Право на получение этой ссуды относится к категории:

- Для пенсионеров центрального правительства и государства

Право на участие: Пенсионер не должен быть старше 76 лет.Пенсионеры, пенсии которых выплачиваются Государственным казначейством посредством чеков, выписанных в пользу SBI, также включаются в эту категорию.

В таких случаях исходное поручение о выплате пенсии (ППЗ) остается на хранении в Казначействе, и пенсионер дает Казначейству мандат на выплату пенсии через определенное отделение банка. Такие пенсионеры будут включены в сферу действия схемы при соблюдении следующих условий:

Такие пенсионеры будут включены в сферу действия схемы при соблюдении следующих условий:

- Соответствующий пенсионер должен предоставить безотзывное обязательство, что он не будет вносить поправки в свои полномочия в Казначействе по выплате пенсии из филиала в течение срока действия ссуды, предоставленной им в SBI.

- Соответствующее казначейство дает письменное согласие на то, что оно не будет принимать запросы от пенсионера о переводе его пенсионных выплат в любой другой банк / филиал до тех пор, пока банк не выдаст Сертификат об отсутствии возражений (NOC).

Все остальные условия данного кредита будут применяться, включая гарантию супруга (который будет иметь право на семейную пенсию) или подходящей третьей стороны.

Сумма ссуды: Минимальная ссуда, которой можно воспользоваться по этой схеме, составляет рупий.25000.

Максимальный размер пенсии составляет 18 месяцев, максимальный размер —

. = 72 года по цене рупий. 14 лакхов

14 лакхов

> 72, но = 74 года за рупий. 12 лакхов

> 74, но = 76 лет за рупий. 7,50 лакхов

Возраст и срок выплаты: Для пенсионеров в возрасте до 72 лет срок выплаты составляет 60 месяцев.

Для пенсионеров старше 72 и младше 74 лет период выплаты составляет 48 месяцев.

Наконец, для пенсионеров старше 74 лет и менее 76 лет период выплаты составляет 24 месяца.

Дополнительная литература: Разоблачение распространенных мифов о пенсионном планировании

Право на участие: Пенсионеры вооруженных сил, включая армию, флот, военно-воздушные силы, военизированные формирования, такие как CRPF, CISF, BSF, ITBP, береговая охрана, винтовки Rashtriya и винтовки Assam, чьи PPO находятся в SBI, имеют право подать заявку на ссуду по эта схема.

Сумма займа: Минимальная сумма, которой можно воспользоваться, составляет рупий. 25000.

Максимальная сумма установлена в размере 36 месяцев пенсии с максимальным размером рупий. 14 лакхов пенсионерам до 56 лет.

14 лакхов пенсионерам до 56 лет.

И пенсия за 18 месяцев с потолком:

> 56 лет, но = 72 года за рупий. 14 лакхов

> 72 лет, но = 74 года при рупиях. 12 лакхов

> 74 лет, но = 76 лет при рупиях. 7,50 лакхов

Возраст и срок выплаты: Для пенсионеров в возрасте до 56 лет срок выплаты составляет 84 месяца.

Для пенсионеров в возрасте от 56 до 72 лет срок выплаты составляет 60 месяцев.

Для пенсионеров старше 72 лет и моложе 74 лет период выплаты устанавливается в 48 месяцев.

Для пенсионеров в возрасте от 74 до 76 лет срок выплаты составляет 24 месяца.

Дополнительная литература: Как подготовиться к выходу на пенсию в 50 лет

- Для семейных пенсионеров (в том числе семейных пенсионеров защиты)

Право на участие: Семейный пенсионер — это супруг, имеющий право на получение пенсии после смерти пенсионера. Однако возраст семейного пенсионера не должен превышать 76 лет.

Сумма займа: Минимум аналогичен другим схемам и установлен на уровне рупий. 25000.

Максимальный размер пенсии — 18 месяцев с максимальным размером:

.= 72 года по цене рупий. 5 лакхов

Возраст и срок выплаты: Для семейных пенсионеров в возрасте до 72 лет срок выплаты устанавливается в 60 месяцев.

Для семейных пенсионеров от 72 до 74 лет срок выплаты устанавливается в 48 месяцев.

Для семейных пенсионеров в возрасте от 74 до 76 лет срок выплаты составляет 24 месяца.

Режим погашения: SBI установит постоянные инструкции по дебетованию вашего пенсионного счета для погашения через равный ежемесячный платеж (EMI).

Сборы за предоплату: Любая предоплата EMI полностью или частично и закрытие счета до истечения срока влечет за собой сборы в размере 3% от суммы предоплаты.

Если счет закрыт за счет поступлений от нового ссудного счета, открытого по той же схеме, плата за предоплату или взыскание не взимается.

Дополнительная литература: Получите приятную сделку при предоплате личного кредита

- Персональный заем Центрального банка Индии

Право на участие: Центральный банк Индии предлагает личные ссуды пенсионерам, включая семьи пенсионеров, получающих пенсию через любое из отделений Центрального банка Индии. Право на получение кредита также имеют пенсионеры, получающие пенсию через Казначейство непосредственно на свои сберегательные счета.

Сумма займа : Пенсионеры младше 75 лет могут воспользоваться минимальной суммой займа, равной 18-месячной пенсии, и максимальной суммой рупий. 5 лакхов.

Пенсионеры старше 75 лет могут воспользоваться минимальной ссудой, равной 12-месячной пенсии, и максимальной суммой рупий. 2 лакха.

- Программа личных займов для пенсионеров PNB

Право на участие: Национальный банк Пенджаба предлагает индивидуальные ссуды всем пенсионерам, получающим пенсию в любом отделении банка.

Сумма займа: Заем предоставляется без маржинальных денег, и размер суммы займа может варьироваться от минимума рупий. 25000 до максимальной суммы, равной 18-кратной вашей месячной пенсии нетто (или 20-кратной вашей ежемесячной пенсии в случае пенсионеров по защите), а именно:

рупий. 10 лакхов пенсионерам до 70 лет

рупий. 7,50 лакха для пенсионеров старше 70 лет и до 75 лет

рупий. 5 лакхов пенсионерам старше 75 лет

Комиссия за обработку данного кредита не взимается.

Гарант : PNB принимает гарантии супруга (супруги) или гарантии зарабатывания детей (предпочтительно государственного служащего) или даже стороннего поручителя.

Срок погашения ссуды : Ссуды пенсионерам должны выплачиваться максимум в 60 EMI.

Дополнительная литература: 5 дел после выхода на пенсию, которые не включают присмотр за внуками

- Аллахабад Банк Персональный кредит для пенсионеров

Право на участие: Allahabad Bank предлагает личные ссуды правительству штата, центральному правительству, учителям и пенсионерам банков, чьи ежемесячные пенсии зачисляются в филиале банка.

Пенсионер не должен быть старше 73 лет на дату предоставления кредита, и кредит должен быть возвращен до достижения пенсионером возраста 75 лет.

Сумма займа : Минимальный размер предоставленного займа составляет рупий. 25000. Однако при таких обстоятельствах вы можете получить сумму, эквивалентную 10-месячной пенсии:

Пенсионеры в возрасте до 65 лет могут воспользоваться услугами до рупий. 2 лакха

Пенсионеры старше 65 лет могут воспользоваться услугами до рупий. 1 лак

Комиссия за обработку данного кредита не взимается.Максимальный срок погашения составляет 48 месяцев.

Дополнительная литература: Финансовые шаги, которые следует предпринять за несколько лет до выхода на пенсию

- BOI Star Pensioner Loan Scheme

Право на участие: Банк Индии (BOI) предоставляет личные ссуды постоянным пенсионерам или семейным пенсионерам, получающим ежемесячную пенсию через свое отделение. Они также предоставляют ссуды вышедшим на пенсию сотрудникам (кроме уволенных / принудительно вышедших на пенсию).

Они также предоставляют ссуды вышедшим на пенсию сотрудникам (кроме уволенных / принудительно вышедших на пенсию).

Вы можете воспользоваться ссудой в Банке Индии, если ваш возраст на момент выплаты ссуды не превышает 75 лет.

Сумма ссуды: Если пенсионный счет открыт в любом отделении BOI, вы можете получить ссуду, равную 15-кратной вашей ежемесячной пенсии, с максимальной суммой ссуды в рупиях. 5 лакхов.

Если вы получаете пенсию непосредственно в отделении Казначейства / DPDO, вы можете получить ссуду, равную 15-кратной вашей ежемесячной пенсии, с максимальной ссудой для пенсионеров, установленной в размере рупий.3 лакха, а для семейных пенсионеров — рупий. 1,5 лакха.

Для тех, кто старше 75 лет, максимальный размер кредита составляет рупий. 1 лакх или 3-кратная чистая пенсия до рупий. 50 000.

Пенсионное планирование имеет решающее значение, но вы не должны беспокоиться о том, что не сможете получить ссуду. С этими вариантами личного кредита любой пенсионер может отдыхать спокойно. Существует множество схем, специально разработанных для вас, которые могут помочь вам преодолеть денежный кризис.

Существует множество схем, специально разработанных для вас, которые могут помочь вам преодолеть денежный кризис.

Ищете что-то еще?

Личные финансы на ходу.Получить приложение! Вся информация, включая новостные статьи и блоги, опубликованные на этом веб-сайте, предназначена исключительно для общего ознакомления. BankBazaar не дает никаких гарантий относительно подлинности и точности такой информации. BankBazaar не несет ответственности за любые убытки и / или ущерб, возникшие или понесенные в результате использования такой информации. Тарифы и предложения, которые могут применяться на момент подачи заявки на продукт, могут отличаться от упомянутых выше. Посетите www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.Авторские права защищены © 2021 A&A Dukaan Financial Services Pvt. Ltd. Все права защищены.

Ипотеки для пожилых | Варианты жилищного кредита и требования

Все больше пожилых людей берут новые жилищные кредиты

Многие пенсионеры больше не рассматривают оплату дома как часть своих целей.

Все больше и больше американцев пользуясь низким процентные ставки и налоговые льготы при наличии ипотеки.

Если вы занижаете размер, вы можете получить ипотеку вместо покупки нового жилья за наличные. Или вы можете рефинансировать более низкие платежи, а не погашать часть своего баланса.

Но есть определенные проблемы которые приходят с получением ипотечного кредита на пенсии. Вот что вам следует знать перед тем, как начать.

Проверьте свои варианты ипотеки (24 февраля 2021 г.)В этой статье (Перейти к…)

Можете ли вы получить 30-летний жилищный кредит для пожилых людей?

Во-первых, если у вас есть средства, нет возраста слишком стар, чтобы покупать или перефинансировать дом.Закон о равных кредитных возможностях запрещает кредиторам блокировать или отговаривать кого-либо от ипотеки по возрасту.

Если мы основываем право на получение кредита только по возрасту, 36-летний и 66-летний мужчина имеют одинаковые шансы получить ипотечный кредит.

Отборочный критерии остаются прежними: доход, активы, долги и кредит.

Однако бывает труднее встретить эти критерии при выходе на пенсию — особенно когда речь идет о доходах.

Пожилые люди должны ожидать более строгого контроля при подаче заявления на ипотечный кредит.Вам, вероятно, придется предоставить дополнительную документацию, подтверждающую ваши различные источники дохода (пенсионные счета, социальное обеспечение, пенсия и т. Д.).

Может быть больше обручей для прыжков через. Но если у вас есть наличные для платежей, вы сможете имеете право на получение нового жилищного кредита или рефинансировать свой текущий дом.

Проверьте варианты жилищного кредита (24 февраля 2021 г.)Проблемы, с которыми сталкиваются пенсионеры и пожилые люди при получении ипотеки

Пока нет максимального возраста

ограничение на подачу заявки на ипотеку, пожилые люди и пенсионеры могут

обнаруживают, что получить жилищный заем труднее.

Нет регулярного дохода

Ипотечным компаниям необходимо убедитесь, что вы можете вернуть жилищный заем, прежде чем они будут давать вам ссуду.

Обычно это означает поиск при ежемесячном доходе по налоговой форме W2. Но у большинства пожилых людей не будет регулярных ежемесячный денежный поток, чтобы показать кредиторам.

Для тех при выходе на пенсию кредиторы часто рассматривают 401 (k) s, IRA и другие распределения пенсионных счетов для ипотечный кредит.

Они также будут учитывать доход по социальному обеспечению, пенсию и доход от инвестиций.

Однако заемщикам необходимо доказать, что эти средства полностью доступны для них на момент подачи заявки. Вы не можете претендовать на пенсионный счет или пенсию, если не можете получить с них деньги без штрафных санкций.

А пенсионерам надо показать

что их пенсионные счета могут быть использованы для финансирования ипотеки на

верхняя часть нормального проживания

расходы как еда и коммунальные услуги.

Доход до 3 лет (пенсия)

Покупатели жилья, которые еще не вышли на пенсию, но планируют выйти на пенсию Вскоре в процессе подачи заявки на ипотеку может возникнуть другая проблема.

Когда вы покупаете дом или рефинансируете, ипотечные кредиторы нуждаются в для подтверждения вашего источника дохода будет продолжаться не менее 3 лет после получения кредита закрывается.

Тот, кто выйдет на пенсию через год или два, не выполнит этого постоянное требование дохода.

В этом случае они не могут претендовать на ипотеку или рефинансировать ссуду — независимо от того, насколько высок их кредитный рейтинг или сколько денег они спрятаны в инвестициях и пенсионных счетах.

Самое простое решение этой проблемы? Не рассказывай своему кредитор, которого вы планируете выйти на пенсию.

В ваших квитанциях нет ничего, что могло бы заставить кредитора отказаться

о пенсионных планах, поэтому у них есть все основания полагать, что ваш доход

Продолжить.

Также нет гарантии, что вам потребуется, когда запланировано. Многие люди меняют свои планы в зависимости от текущей экономики, их инвестиции или их желание продолжать работать.

Однако вы должны быть абсолютно уверены, что можете позволить себе выплаты по ипотеке с учетом вашего дохода на пенсии.

Если вы находитесь в ситуации, когда вы получили пенсионный выкуп, или ваш работодатель сообщает вашему кредитору о пенсионных планах, возможно, вы не сможете претендовать на новую ипотеку.

В этом случае вам, возможно, придется подождать, пока вы выйдете на пенсию и не начнете получать деньги со своих пенсионных счетов, чтобы получить квалификацию на основе ваших активов, а не вашего дохода.

Доступ к пенсионным фондам

Большинство руководств по андеррайтингу рассматривают распределение 401 (k) s, IRA или других пенсионных счетов с определенной датой истечения срока. Это потому, что они предполагают истощение актива.

Таким образом, заемщики, которые получают

доход из таких источников должен иметь возможность документально подтверждать, что ожидается

продолжаются не менее трех лет после даты подачи заявления на ипотеку.

Кроме того, люди обычно не могут снимать деньги со счетов 401 (k) до достижения возраста 59 ½ лет без штрафных санкций.

По этой причине пенсионер должен доказать неограниченный доступ к этим счетам и без штрафных санкций.

Если счета состоят из акций, облигаций или паевых инвестиционных фондов, эти активы считаются нестабильными.

По этой причине кредиторы используют только 70 процентов стоимости пенсионных счетов, чтобы определить, сколько распределений осталось.

Подтвердите право на получение жилищного кредита (24 февраля 2021 г.) Ипотечные решения для пожилых людейКак упоминалось выше, пожилые люди могут легко преодолеть барьер дохода для покупки дома, если у них есть средства в активы, пенсионные или инвестиционные счета.

На самом деле, существуют программы, специально разработанные для помощи пожилым людям и пенсионерам в финансировании своего жилья.

Актив кредиты на истощение

Заем на истощение активов — это тип ипотеки, предназначенный для покупки и рефинансирования жилья без постоянного дохода.

Ипотечные кредиты на истощение активов позволяют заемщики должны претендовать на получение жилищного кредита на основе их ликвидных активов, а не постоянный источник дохода.

В этом случае сумма активы заемщика делятся на ежемесячный «доход», который используется для определить, могут ли они позволить себе текущие выплаты по ипотеке.

Например, если у вас есть сбережения в размере 1 миллиона долларов, кредитор разделит эту сумму на 360 (количество месяцев в большинстве ипотечных кредитов), чтобы получить доход около 2700 долларов в месяц.

Вам нужна значительная сумма в экономия, чтобы получить квалификацию.

Только определенные типы средств могут засчитываться в ваш «доход» по ссуде на истощение активов. Обычно это:

- Текущие и сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты

- Инвестиции, такие как акции, облигации и паевые инвестиционные фонды

- 401 (k) и пенсионные счета IRA

Независимо от того,

доход имеет определенный срок истечения срока действия, кредиторы требуют от пенсионеров документального подтверждения

регулярное и непрерывное получение соответствующего дохода.

Обычно это делается с использованием одного или нескольких из следующих:

- Письма от организаций, предоставляющих доход

- Копии писем о пенсионном обеспечении

- Копии подписанных федеральных налоговых деклараций

- 1099 форм

- Подтверждение текущего поступления через депозитные выписки из банка

Для пенсионеров, которые не зарабатывают доход, заем на истощение активов может быть хорошим способом получить новый жилищный заем или рефинансирование.

Ипотека пенсионерам по соцзащиту

Доход по социальному обеспечению при выходе на пенсию или длительной нетрудоспособности обычно может использоваться для получения права на получение ипотечной ссуды.

Это означает, что обычно вы можете рефинансировать доход от социального обеспечения, если вы его получаете в данный момент.

SSI, вероятно, будет учитываться вместе с пенсионными фондами и другими ликвидными активами для расчета общего квалифицируемого «дохода» заемщика.

Поскольку SSI, как правило, не облагается налогом, его также можно «накапливать», это означает, что кредитор может увеличить квалификационную сумму на 10-25%.

Это увеличивает сумму, разрешенную пожилому человеку с доходом от социального обеспечения.

Чтобы кредитор засчитал доход по социальному обеспечению в счет вашей ипотечной ссуды, он должен быть задокументирован в письме SSA Award или , подтверждающем текущий платеж.

Если заемщик рисует социальные обеспеченный доход от трудовой книжки другого человека , им необходимо предоставить письмо о награждении SSA и , подтверждающее получение, а также подтверждение того, что доход будет продолжаться минимум 3 года.

Подтвердите свое право на ипотеку в системе социального обеспечения (24 февраля 2021 г.)Fannie Mae Senior покупка дома программа

И Fannie Mae, и Freddie Mac,

две крупные организации, регулирующие рынок жилья, проводят политику, позволяющую

соответствующие пенсионные активы, которые будут использоваться для получения права при определенных условиях.

Fannie Mae позволяет кредиторам использовать пенсионные активы заемщика, чтобы помочь им получить ипотеку.

Если заемщик уже использует 401 (k) или другие пенсионные счета для пенсионного дохода, заемщик должен продемонстрировать, что доход, полученный от этого актива, будет продолжаться не менее трех лет.

Если заемщик не уже используя актив, кредитор может рассчитать поток дохода, который мог предложить.

Дом престарелых Freddie Mac программа закупки

Аналогично, Фредди Мак изменил правила кредитования, чтобы заемщикам было легче получить право на получение ипотека, когда у них ограниченные доходы, но значительные активы.

Правило позволяет кредиторам рассмотрите IRA, 401 (k) s, единовременное распределение пенсионных счетов и поступления от продажи бизнеса для получения ипотеки.

Любые активы IRA и 401 (k)

должны быть полностью обеспечены и должны быть «полностью доступны заемщику, а не

подлежат штрафу за снятие средств и в настоящее время не могут использоваться в качестве источника

доход. »

»

Купить дом с вложением средств деньги

Как упоминалось ранее, когда пенсионные счета состоят из акций, облигаций или паевых инвестиционных фондов, кредиторы могут только использовать 70 процентов стоимости этих аккаунтов, чтобы определить, сколько раздачи остаются.

Купить дом с совладельцем

Одно из самых быстрых и простых решений для пожилых людей, у которых возникают проблемы с определением дохода, — это добавить соавтора.

Некоторые родители-пенсионеры сделать это, добавив своих детей в заявку на ипотеку.

Ребенок с существенным доход можно рассматривать вместе с родителями, что позволяет им покупать дом даже без регулярного денежного потока.

Fannie Mae имеет набирающая популярность новая кредитная программа для соавторов. Ипотечная программа «HomeReady» позволяет доход от членов домохозяйства, не получающих займы, таких как взрослые дети, посчитал.

Купить дом с необлагаемым налогом доход

Еще одно полезное решение для

пожилые люди подсчитывают необлагаемый налогом доход.

Доход по социальному обеспечению, для например, обычно не облагается налогом. Большинство кредиторов могут увеличить сумму этого доход на 25 процентов, также известный как «валовая прибыль», при ежемесячном исчислении доход.

К сожалению, только потому, что Кредитору разрешено суммировать необлагаемый налогом доход, это не означает, что они должны это делать. Кроме того, они могут выбрать меньший процент, например 10 или 15. процентов.

Поговорите со своим кредитором о как они рассчитывают необлагаемый налогом доход.

Проверьте варианты жилищного кредита (24 февраля 2021 г.)Обратная ипотека

Один все более популярный Ипотечный продукт, специально разработанный для пожилых людей, — это обратная ипотека.

Обратная ипотека официально называется ипотекой с конвертацией собственного капитала или HECM и поддерживается Федеральное жилищное управление (FHA).

Обратная ипотека позволяет пожилым людям получить доступ к собственному капиталу в своем доме за счет ежемесячных выплат пенсионерам. Затем проценты откладываются до наступления срока погашения кредита.

Затем проценты откладываются до наступления срока погашения кредита.

С течением времени остаток задолженности на дом повышается, а размер собственного капитала уменьшается.

При обратной ипотеке одна для участия в программе заемщик должен быть не моложе 62 лет.

Этот вид кредита подходит не всем. Другой тип продукта собственного капитала — например, HELOC, жилищный кредит или рефинансирование наличными — часто является лучшим выбором для доступа к наличным деньгам.

Узнайте больше о том, кому следует и не следует рассматривать обратную ипотеку. Или посетите страницу ресурсов FHA об обратной ипотеке HECM.

Когда имеет смысл получать жилищный заем в качестве старший?Многие пенсионеры и пожилые люди предпочитая получить ипотеку вместо выплаты остатка по кредиту или покупки новый дом за наличные.

Это может высвободить сбережения для

другое использование. Такие предметы первой необходимости, как еда, транспорт и долгосрочный уход,

среди самых высоких расходов для пожилых людей.

Помимо высвобождения активов, есть ряд причин, по которым пожилые люди могут рассмотреть вопрос о финансировании нового дома покупка.

- Уменьшение размера — Размер пустых гнезд может быть уменьшен, чтобы минимизировать квадратные метры, расходы на обслуживание и ипотеку.

- Физические проблемы — Уборка и ремонт могут стать физически тяжелыми. Многие пожилые люди покупают новый дом, чтобы сократить расходы на содержание.

- Дополнение к фиксированному доходу — . Все больше и больше пожилых людей сталкиваются с трудностями, чтобы жить на свой фиксированный доход. Пенсионеры могут решить продать или рефинансировать свои дома, профинансировать покупку нового дома и использовать обналиченный капитал для пополнения своего дохода

- Переезд в новый район — Согласно одному опросу, до 40 процентов пенсионеров предпринимают за пределами своего штата в поисках лучшей погоды, отдыха, благоприятных налогов и других льгот

Если применимо любое из вышеперечисленных

для вас, возможно, стоит подумать о финансировании дома на пенсии.

В качестве примера предположим У пенсионера Майкла есть 1 000 000 долларов в его 401 (k), и он не тронул его.

Майклу еще нет 70½, возраста, в котором IRS требует, чтобы владельцы счетов начали получать требуемые минимальные выплаты с 401 (k) s.

Он живет за счет дохода социального обеспечения, а также дохода от ИРА Рота.

Чтобы квалифицировать Майкла на ипотечный кредит, кредитор использует 70 процентов баланса 401 (k), или 700 000 долларов за вычетом его первоначальный взнос и закрытие расходов.

Примечание. Fannie Mae также позволяет заемщикам использовать активы, переданные на пенсионные счета, для первоначального взноса, затрат на закрытие и резервов.

Скажем так, после падения оплата и закрытие, Майкл остается с 630 000 долларов.

Предполагая 30-летнюю ипотеку,

эту сумму в размере 630 тысяч долларов можно затем потратить на постепенную выплату по ипотеке в течение

следующие 360 месяцев. Это дало бы ему 1750 долларов в месяц на приобретение жилья.

оплата.

Это дало бы ему 1750 долларов в месяц на приобретение жилья.

оплата.

- Сумма в 401 (k) = 1000000 долларов

- Соответствующие 401 (k) фонды (70%) = 700000 долларов

- Средства, оставшиеся после первоначального взноса и затрат на закрытие = 630 000 долларов США

- Ежемесячный бюджет ипотечного кредита (630 000 долларов США / 360) = 1750 долларов США

Хотя это не отдельный тип ссуды, кредиторы иногда называют это «ссудой на истощение активов» или «активами заем под залог ». И заемщики могут по-прежнему считать доход из других источников, когда они использовать активы, чтобы помочь им пройти квалификацию.

Майкл мог использовать метод истощения активов из своего нетронутого 401 (k) в сочетании с доходом, который он уже получает от Social Security и его Roth IRA, чтобы получить как можно больше кредитов.

Ему на самом деле не нужно

начать погружаться в его 401 (k), чтобы выплатить ипотеку, но этот расчет показывает

его кредитору, что он мог положиться на свой 401 (k), чтобы выплатить ипотечный кредит в случае необходимости.

Большинство ипотечных кредиторов имеют программы ссуд, которые позволяют пожилым людям купить дом или рефинансировать свой нынешний дом.

Однако не все кредиторы опыт выдачи ипотечных кредитов пенсионерам.

Перед тем, как выбрать кредитора, не забудьте задать несколько проверочных вопросов. Вы захотите узнать, как кредитор определяет пенсионный доход, а также то, как они рассчитывают соответствующий доход из активов.

Несколько вопросов, заданных заранее может помочь вам найти опытного кредитора для обработки вашего заявления и помочь вам лучшее предложение.

Подтвердите новую ставку (24 февраля 2021 г.)

Когда вы слишком стары, чтобы брать ссуду?

Риши Мехра Часто считается, что с возрастом получить ссуду невозможно.Хотя это правда, что это может стать трудным, вполне возможно получить ссуду в банке, даже когда вы начинаете стареть.

Некоторые положения и условия также меняются, и это происходит в основном по следующим причинам:

Доходы

Рискованный бизнес

Банки также считают рискованным предоставлять ссуды пожилым людям из-за неопределенности в отношении продолжительности жизни человека. Банкам нравится быть уверенным в том, что их проценты обеспечены, и в случае смерти заемщика у них есть средства для возврата кредита.

Прочие расходы

С возрастом некоторые расходы растут. Это может быть в виде лекарств, здравоохранения и прочего.Банки принимают во внимание, какими могут быть ваши расходы и как они повлияют на вашу способность платить. Кроме того, банки никогда не финансируют вас на 100% с помощью ссуды, и требуемый первоначальный взнос сам по себе может стать проблемой, поскольку человек становится старше.

Кроме того, банки никогда не финансируют вас на 100% с помощью ссуды, и требуемый первоначальный взнос сам по себе может стать проблемой, поскольку человек становится старше.

Однако получить следующие ссуды вполне возможно, даже если вы пенсионер. В большинстве случаев срок владения меняется, но возможно получение кредита. Фактически, многие банки имеют специализированные схемы для пенсионеров и пожилых людей, и важно изучить их, прежде чем принимать решение.

Бизнес-кредиты

Ссуды для вашего бизнеса, даже после того, как вам исполнилось 60 лет, всегда на картах, по сути, потому что, если вы ведете бизнес, вы на самом деле не вышли на пенсию. Вы также не принадлежите ни к наемному, ни к пенсионному классу. Ссуды для бизнеса, даже если вы являетесь пожилым гражданином, основаны на бизнес-плане и способности предприятия вернуть ссуду. Если есть хороший бизнес-план и вы можете доказать, зачем вам нужны деньги, получение кредита для вашего бизнеса — это нормально. Однако по мере того, как вы становитесь старше, банки могут иногда захотеть узнать, есть ли у вас план преемственности для вашего бизнеса, или он перестанет существовать с вашей смертью.

Однако по мере того, как вы становитесь старше, банки могут иногда захотеть узнать, есть ли у вас план преемственности для вашего бизнеса, или он перестанет существовать с вашей смертью.

Жилищный кредит

Жилищный кредит — это, по сути, один из самых простых способов получить пенсионный кредит. Поскольку залог в большинстве случаев является сам дом, банки могут предоставить определенную сумму в качестве кредита. Это может быть покупка дома / квартиры, строительство дома / квартиры, покупка участка и строительство на нем.

Однако у банков есть ограничение на размер кредита.Например, для проведения ремонта, обновления и т. Д. Максимальная возможная ссуда обычно составляет около 15 лакхов. Фактически, у большинства банков есть потолок между 2 лакхами и 20 лакхами даже на покупку нового дома. Есть несколько банков государственного сектора, которые предоставляют ссуды, чтобы обеспечить себе место в приюте для престарелых, что может быть важно для некоторых пожилых людей. В большинстве случаев ежемесячная чистая пенсия должна составлять минимум 5000 рупий, а возраст на момент получения кредита должен составлять максимум 70 лет. Период погашения ограничен примерно 15-20 годами, и зарабатывающий родственник может выступить в качестве поручителя.

В большинстве случаев ежемесячная чистая пенсия должна составлять минимум 5000 рупий, а возраст на момент получения кредита должен составлять максимум 70 лет. Период погашения ограничен примерно 15-20 годами, и зарабатывающий родственник может выступить в качестве поручителя.

Обратная ипотека

Введенная правительством в 2007 году обратная ипотека — полезная функция, но она не получила широкого распространения в стране. При этом стоимость жилой собственности определяется банком в соответствии с рыночной стоимостью, а полученная стоимость предоставляется в качестве ссуды пожилому гражданину. Любой гражданин Индии старше 60 лет, который владеет жилой недвижимостью в Индии, самостоятельно приобретенной или занимаемой самостоятельно, может в личном качестве или вместе с супругом выбрать эту схему.Размер ссуды обычно составляет от 1 лакха до 2 крор рупий, но не более 90% от рыночной стоимости собственности в зависимости от местоположения. Срок ссуды составляет 15-20 лет. В случае смерти последнего заявителя банк обычно позволяет ближайшим родственникам выплатить сумму кредита вместе с процентами, в противном случае банк продает дом, чтобы вернуть деньги.

Автор — соучредитель deal4loans.com

(Единый пункт назначения для MSME, ET RISE предоставляет новости, обзоры и анализ по GST, экспорту, финансированию, политике и управлению малым бизнесом.)Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и новости бизнеса в реальном времени.

10 способов получения кредита после выхода на пенсию

Многие пенсионеры думают, что они не могут взять ссуду — на машину, дом или на чрезвычайную ситуацию — потому что они больше не получают зарплату. Фактически, хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

По мнению большинства экспертов, обычно следует избегать заимствования из пенсионных планов, таких как 401 (k) s, индивидуальных пенсионных счетов (IRA) или пенсий, поскольку это может отрицательно повлиять как на ваши сбережения, так и на доход, на который вы рассчитываете. на пенсии.

на пенсии.

Ключевые выводы

- Как правило, лучше взять ссуду, чем занимать из пенсионных сбережений.

- Обеспеченные ссуды, требующие залога, доступны пенсионерам и включают ипотечные кредиты, ссуды на приобретение жилья и ссуды с выплатой наличных, обратные ипотечные ссуды и автокредиты.

- Заемщики обычно могут консолидировать задолженность по федеральному студенческому кредиту; также возможно объединить задолженность по кредитной карте.

- Практически любой человек, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения, но это рискованно и следует рассматривать только в экстренных случаях.

Право на получение ссуды при выходе на пенсию

Для пенсионеров, которые находятся на самофинансировании и получают большую часть своего дохода от инвестиций, аренды имущества или пенсионных накоплений, кредиторы обычно определяют ежемесячный доход потенциального заемщика одним из двух методов:

- Выборка активов учитывает регулярные ежемесячные снятия средств с пенсионных счетов как доход.

- Истощение активов , при котором кредитор вычитает любой авансовый платеж из общей стоимости ваших финансовых активов, берет 70% остатка и делит его на 360 месяцев.

К любому методу кредитор добавляет любой пенсионный доход, пособия по социальному обеспечению, аннуитетный доход и доход от неполной занятости.

Имейте в виду, что ссуды бывают обеспеченными или необеспеченными. Обеспеченный заем требует, чтобы заемщик предоставил залог, такой как дом, инвестиции, автомобили или другое имущество, чтобы гарантировать ссуду. Если заемщик не платит, кредитор может изъять залог. Необеспеченный заем, не требующий залога, получить труднее и имеет более высокую процентную ставку, чем обеспеченный заем.

Вот 10 вариантов заимствования, а также их плюсы и минусы, которые пенсионеры могут использовать вместо того, чтобы брать деньги из своего кладбища.

1. Ипотечный кредит

Самый распространенный тип обеспеченного кредита — это ипотечный кредит, в котором дом, который вы покупаете, используется в качестве залога. Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть поступает от инвестиций или сбережений.

Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть поступает от инвестиций или сбережений.

2. Заем под собственный капитал

Этот тип обеспеченного кредита основан на заимствовании под залог собственного капитала.У заемщика должен быть 15–20% собственного капитала в своем доме — отношение кредита к стоимости (LTV) 80–85% — и, как правило, кредитный рейтинг не менее 620.

Примечательно, что Закон о сокращении налогов и занятости больше не разрешает вычет процентов по ссудам под залог недвижимости, если деньги не используются для ремонта дома.

3. Выдача ссуды на рефинансирование

Эта альтернатива ссуде под залог собственного капитала включает рефинансирование существующего дома на сумму, превышающую задолженность заемщика, но меньшую, чем стоимость дома; дополнительная сумма становится обеспеченной ссудой наличными.

За исключением случаев рефинансирования на более короткий срок — скажем, 15 лет — заемщик продлит время, необходимое для выплаты ипотеки. Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, рассмотрите процентные ставки по старой и новой ссуде, а также расходы на закрытие.

Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, рассмотрите процентные ставки по старой и новой ссуде, а также расходы на закрытие.

4. Обратный ипотечный кредит

Обратный ипотечный кредит обеспечивает регулярный доход или единовременную выплату в зависимости от стоимости дома. В отличие от ссуды под залог собственного капитала или рефинансирования, ссуда не возвращается до тех пор, пока домовладелец не умрет или не переедет из дома.На этом этапе, как правило, домовладелец или наследники могут продать дом, чтобы погасить ссуду, домовладелец или наследники могут рефинансировать ссуду, чтобы сохранить дом, или кредитор может быть уполномочен продать дом для погашения ссуды.

5. Заем на ремонт жилья USDA

Если вы соответствуете порогу низкого дохода и планируете использовать деньги для ремонта дома, вы можете претендовать на получение ссуды по Разделу 504 через Министерство сельского хозяйства США. Процентная ставка всего 1%, а срок выплаты — 20 лет. Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Чтобы соответствовать критериям, заемщик должен быть домовладельцем и занимать дом, быть не в состоянии получить доступный кредит в другом месте, иметь семейный доход менее 50% от среднего дохода в районе, а для получения грантов быть в возрасте 62 лет или старше и быть не в состоянии выплатить кредит на ремонт.

Хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

6. Автокредит

Автокредит предлагает конкурентоспособные ставки, и его легче получить, потому что он обеспечен автомобилем, который вы покупаете. Оплата наличными может сэкономить проценты, но имеет смысл только в том случае, если не истощает ваши сбережения. Но в случае ЧП вы можете продать машину, чтобы вернуть средства.

7. Ссуда на консолидацию долга

Кредит на консолидацию долга предназначен именно для этого: консолидировать долг. Этот тип необеспеченной ссуды позволяет рефинансировать существующий долг.Как правило, это может означать, что вы будете выплачивать долг дольше, особенно если выплаты ниже. Кроме того, процентная ставка может быть или не быть ниже, чем ставка по вашему текущему долгу.

8. Изменение или объединение студенческой ссуды

Многие пожилые заемщики, у которых есть студенческие ссуды, не осознают, что неуплата этого долга может привести к частичному удержанию их выплат по социальному обеспечению. К счастью, программы консолидации студенческих ссуд могут упростить или сократить выплаты за счет отсрочки или даже отсрочки.Большинство федеральных студенческих ссуд имеют право на консолидацию. Однако ссуды Direct PLUS для родителей, предназначенные для оплаты обучения учащегося-иждивенца , не могут быть объединены с федеральными студенческими ссудами, полученными учащимся.

9. Необеспеченные займы и кредитные линии

Хотя получить необеспеченные ссуды и кредитные линии сложнее, они не подвергают активы риску. Варианты включают банки, кредитные союзы, одноранговые займы (P2P) (финансируемые инвесторами) или даже кредитную карту с начальной годовой процентной ставкой 0%.Рассматривайте кредитную карту как источник средств только в том случае, если вы уверены, что сможете погасить ее до истечения срока действия низкой ставки.

10. Кредит до зарплаты

Практически любой человек, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения. День выплаты жалованья большинству пенсионеров — это ежемесячный чек социального страхования, под который они берут взаймы. Эти ссуды имеют очень высокие процентные ставки и комиссии и могут быть хищническими.

Вам следует рассматривать вопрос о получении кредита до зарплаты или краткосрочной ссуде только в экстренных случаях и тогда, когда вы уверены, что деньги поступят для своевременной выплаты. Некоторые эксперты говорят, что даже заимствовать под 401 (k) лучше, чем попасть в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Некоторые эксперты говорят, что даже заимствовать под 401 (k) лучше, чем попасть в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Итог

Занимать деньги на пенсии стало проще, чем раньше. Кредиторы учатся относиться к активам заемщиков как к доходам и предоставляют больше возможностей тем, кто больше не работает. Прежде чем брать деньги из пенсионных сбережений, рассмотрите эти альтернативы, чтобы сохранить свое гнездовое яйцо в целости и сохранности.

| 1 | Право на участие | (a) Кандидат / стоматолог должен быть членом IDA. Необходимо предоставить оригинал свидетельства о членстве в IDA и ксерокопию. Оригинал будет возвращен после проверки. (b) Дантист, работающий на индивидуальную зарплату и работающий не по найму, имеющий законный, установленный и постоянный источник дохода.  (c) По крайней мере, один член семьи, например мать, отец, сын, супруг, брат, сестра или дочь, которые приемлемы для Банка, должен присоединиться в качестве созаявителя. (d) В случае самозанятого стоматолога:

| |||||||||||||||

| 2 | Назначение | а) Для строительства / приобретения нового или существующего дома / квартиры не старше 30 лет. б) Для пристройки в существующем доме / квартире.  в) На ремонт / обновление / переделку существующего дома / квартиры. г) Финансирование (максимум 25,00 рупий) может быть предоставлено для покупки участка с получением декларации от заемщика, что он / она / они обязуются построить дом на участке в течение двух лет. Кроме того, заемщик должен взять на себя обязательство выплатить весь заем по коммерческой процентной ставке, то есть MCLR + 8% с даты использования кредита (MCLR преобладает на дату), если до этого момента строительство дома не началось.Банк по своему собственному усмотрению может предоставить дополнительное время, не превышающее одного года, для завершения строительства с начислением процентов в размере MCLR + 8% по кредиту, санкционированному для покупки участка, с даты предоставления такого кредита. | |||||||||||||||

| 3 | Общие положения, которые должны соблюдаться в соответствии со схемой DHF | (A) Жилищный заем на строительство здания: (i) В случаях, когда заявитель владеет участком / землей и обращается к банкам / финансовым учреждениям с просьбой о предоставлении кредита для строительства дома, копия утвержденного плана компетентный орган на имя лица, подающего заявку на такую кредитную линию, должен быть получен банками / финансовыми учреждениями до того, как санкционировать жилищный заем.  (ii) Заявление под присягой должно быть получено от лица, подающего заявку на такую кредитную линию, что оно не должно нарушать санкционированный план, строительство должно быть строго в соответствии с санкционированным планом, и это будет исключительная ответственность исполнитель должен получить акт о завершении строительства в течение 3 месяцев после завершения строительства, в противном случае банк будет иметь право и полномочия отозвать весь заем с процентами, расходами и другими обычными банковскими сборами. (iii) Архитектор, назначенный банком, должен также подтверждать на различных этапах строительства здания, что строительство здания ведется строго в соответствии с утвержденным планом, а также должен удостоверить в определенный момент времени, что сертификат о завершении строительства здание, выданное компетентным органом, получено. | |||||||||||||||

| | Общие положения (продолжение) | (B) Жилищный заем на покупку построенного дома / застроенного имущества: (i) В случаях, когда заявитель обращается в банк / финансовые организации за кредитным средством для покупки застроенного дома / квартиры, это должно быть обязательно для него заявить посредством аффидевита с обязательством, что застроенная недвижимость была построена в соответствии с утвержденным планом и / или постановлением о строительстве и, насколько это возможно, также имеет сертификат завершения.  (ii) Архитектор, назначенный банком, также должен подтвердить перед выплатой ссуды, что застроенная недвижимость строго соответствует утвержденному плану и / или нормативным актам о строительстве. (C) Никакая ссуда не будет предоставлена в отношении той собственности, которая попадает в категорию несанкционированных колоний, если и до тех пор, пока она не будет урегулирована и не будет оплачена застройка и другие расходы. (D) Никакая ссуда не будет предоставлена в отношении собственности, предназначенной для использования в жилых помещениях, но которую заявитель намеревается использовать в коммерческих целях и заявляет об этом при подаче заявки на ссуду. (E) Любая предоставленная жилищная ссуда подлежит отзыву, если будет установлено, что профинансированная недвижимость использовалась для нежилых целей. | |||||||||||||||

| 4 | Сумма кредита | (a) Для строительства / приобретения нового или существующего дома / квартиры и расширения существующего дома / квартиры максимальный лимит не установлен, однако сумма кредита будет зависеть от следующих условий:

(b) 75% от стоимости ремонта / обновления / переделки существующего дома / квартиры, но не более 10,00 лакхов, при условии соблюдения нормы чистой заработной платы / дохода, упомянутой в пункте 6 ниже. (c) 75% стоимости покупки участка, но не более 25,00 лакх рупий после соблюдения нормы чистой заработной платы / дохода, указанной в пункте 6 ниже.  Участок на обособленной основе финансироваться не будет. Стоимость участка не должна превышать 50% от общей стоимости жилого помещения. Участок на обособленной основе финансироваться не будет. Стоимость участка не должна превышать 50% от общей стоимости жилого помещения. | |||||||||||||||

| 5 | Маржа | 10% за кредит до 25 лакхов 25% для ссуды свыше 25 лакхов | |||||||||||||||

| 6 | Чистая норма заработной платы / дохода на возврат домой | (a) Для заемщиков с годовым доходом до рупий.5,00 лакхов, чистая заработная плата / доход не должен быть меньше 35% от месячной заработной платы / дохода брутто после включения дохода созаемщика / ей. Это может быть снижено до 30% для заемщиков с годовым доходом выше 5,00 лакхов, но до 10,00 лакхов и до 25% для заемщиков с годовым доходом выше 10,00 лакхов (b) Валовой годовой доход должен включать только регулярный доход из всех источников.  Неожиданный доход или доход временного характера, например сверхурочные и т. Д., Будут исключены при расчете валового годового дохода, даже если такой поток дохода является регулярным. Неожиданный доход или доход временного характера, например сверхурочные и т. Д., Будут исключены при расчете валового годового дохода, даже если такой поток дохода является регулярным.(c) Валовой годовой доход может включать начисления арендной платы (за вычетом налогов, сборов и т. д.), если покупаемый дом / квартира предлагается сдавать в аренду. (d) Чистая полученная заработная плата / доход рассчитывается после учета вычетов по различным частям ссуды, включая EMI для предлагаемой ссуды в рамках DHFS, Фонда обеспечения персонала, подоходного налога и других установленных законом отчислений. (e) Доход, заявленный заявителями, должен быть подтвержден документальными доказательствами. | |||||||||||||||

| 7 | Погашение | (a) Максимальный период 25 лет или возраст выхода на пенсию со службы или при достижении заемщиком возраста 70 лет, в зависимости от того, что наступит раньше. (б) В случае расширения существующего дома / квартиры ремонт / реконструкция / изменение существующего дома / квартиры выплата должна быть произведена в течение не более 10 лет. Рассрочка начнется со второго месяца выплаты. (c) В случае нового строительства погашение начнется через 18 месяцев с даты первой выплаты или через 6 месяцев после даты завершения, в зависимости от того, что наступит раньше. (d) Во всех остальных случаях погашение начнется со второго месяца выплаты. | |||||||||||||||

| 8 | Безопасность | (a) Справедливая / зарегистрированная ипотека финансируемого имущества. (b) В случае покупки дома / квартиры у Жилищного совета / общества / застройщика, когда ипотека не может быть создана немедленно, между Жилищным советом / обществом / застройщиком, заемщиком и банком должно быть заключено трехстороннее соглашение.  Такое Трехстороннее соглашение перед подписанием должно быть должным образом рассмотрено юридическим отделом регионального / зонального офиса для обеспечения защиты интересов Банка. Такое Трехстороннее соглашение перед подписанием должно быть должным образом рассмотрено юридическим отделом регионального / зонального офиса для обеспечения защиты интересов Банка. (c) Если ипотека финансируемого имущества невозможна, например, в случае покупки дома / квартиры по первой доверенности, других материальных ценных бумаг, таких как ипотека некоторого другого имущества, залог политики FDR / LIC банка / Govt.Ценные бумаги, NSC, KVP, IVP, облигации и т. Д., Равные 125% от суммы кредита, могут быть приняты в качестве обеспечения во всех таких случаях, приток денежных средств для погашения кредита четко разграничен. (d) Минимум 5 почтовых датированных чеков на сумму EMI, должным образом подписанных заемщиком, с письмом о депозите авансовых чеков, которые должны быть представлены. | |||||||||||||||

| 9 | Гарантия | (a) Гарантия третьей стороны не требуется. (b) Банк может запросить гарантию / денежное обеспечение, если есть отклонения в чистой заработной плате на дом или в нормах приемлемости. | |||||||||||||||

| 10 | Процентная ставка | Процентная ставка по жилищному кредиту:

| |||||||||||||||

| 11 | Рентабельность инвестиций в ремонт | BR + 0,50% (плавающая). Максимум 10 лакхов — погашается максимум через 10 лет с выплатой, начиная со второго месяца выплаты. | |||||||||||||||

| 12 | Плата за обработку | 0,50%, максимум 10 000 рупий / -. | |||||||||||||||

| 13 | Комиссия за предоплату | Штраф за досрочное погашение не взимается, если кредит корректируется заемщиком из его собственных источников. Однако, если заем принимает другие банки / финансовые институты, взимается штраф в размере 1.00% на непогашенный остаток на дату такого поглощения. | |||||||||||||||

| 14 | Выплата | В случае ссуд до 20 лакхов на самостоятельное строительство дома, сумма на строительство дома может быть зачислена на счет заемщика поэтапно при условии удовлетворительной проверки должностными лицами банка на каждом этапе и представления окончательного сертификата архитектором . Если земля / участок приобретается, оплата должна производиться непосредственно собственнику / продавцу земли / участка.  | |||||||||||||||

| 15 | Принятие кредита | Принятие кредита у другого Банка / ФИ разрешается на определенных условиях Банка. | |||||||||||||||

| 16 | Страхование | Дом / Квартира / Имущество со зданием, переданным в залог Банку, подлежат страхованию на полную стоимость согласно Положению Банка, предпочтительно через Корпоративное Агентство Банка. Страхование жизни заемщика в размере непогашенной ссуды также предоставляется, если заемщик реализует ее опцион. Единоразовая страховая премия по страхованию жизни может быть профинансирована Банком в пределах общих прав заявителя на получение кредита. | |||||||||||||||

| 17 | Ссуды свыше 75 лакхов | Предложения членов МАР по жилищным кредитам на сумму свыше 75 лакхов могут быть рассмотрены после получения разрешения центрального офиса. |

25 лакхов.

25 лакхов. 25%

25%Ставки и комиссии

Гарантия IDA Цены на гарантии, утвержденные 1 октября 2018 г. или после этой даты

Сборы | Сборы | 74 | 070 | 74 | 07000 7Государственные проекты(включая гарантии на основе политик) | |||

IDA Льготный | IBRD & IDA IDA | 7000 | 7000 | 7000 | 7000 | 7000 | 7000 Льготный | Неконцессионный МБРР и МАР |

Авансовые платежи | – | 9000 2 25 бит / с | — | 25 бит / с | ||||

Инициирование | Более 15 бит / с и 100 тыс. | |||||||

Обработка 1 | 50 бит / с | 50 бит / с | — | — | ||||

02 9107 Повторяющийся| 02 | — 25 бит / с — 25 бит / с Гарантия 2

75 бит / с 50-165 бит / с 3 |

1.Определяется в индивидуальном порядке. В исключительных случаях с проектов может взиматься более 50 б.п. суммы гарантии.

2. Гарантийный сбор взимается с финансовых рисков Банка по гарантии.

3. Гарантийный сбор, применяемый к нельготным гарантиям МБРР и МАР, за средний срок погашения и ценовую группу. Исключает надбавку за превышение экспозиции. В некоторых случаях анклавные гарантии МБРР для стран МАР могут иметь более высокие цены, чем указанные выше цены МБРР.

Исключает надбавку за превышение экспозиции. В некоторых случаях анклавные гарантии МБРР для стран МАР могут иметь более высокие цены, чем указанные выше цены МБРР.

Средний срок службы гарантии | Группа A | Группа B | Группа C | 67 | До 8 лет50 бит / с | 50 бит / с | 50 бит / с | 55 бит / с | ||||

От 8 до 10 лет | 607000 4 бит / с60 бит / с | 65 бит / с | ||||||||||

От 10 до 12 лет | 70 бит / с | 75 бит / с | 75 бит / с | 9672 911|||||||||

От 12 до 15 лет | 80 бит / с | 90 бит / с | 100 бит / с | 115 бит / с | ||||||||

От 15 до 18 лет | 90 бит / с | 105 бит / с | 1202 1409 | 1202 120267 | От 18 до 20 лет | 100 бит / с | 120 бит / с | 140 бит / с | 165 бит / с |

Китс и Невис, Сент-Люсия, Сент-Винсент и Гренадины, Суринам, Тимор-Лешти, Тринидад и Тобаго, Узбекистан, Вьетнам, Зимбабве

Китс и Невис, Сент-Люсия, Сент-Винсент и Гренадины, Суринам, Тимор-Лешти, Тринидад и Тобаго, Узбекистан, Вьетнам, Зимбабве Группа B : Албания, Алжир, Азербайджан, Беларусь, Колумбия , Доминиканская Республика, Эквадор, Египет, Сальвадор, Габон, Гватемала, Индонезия, Иран, Ямайка, Иордания, Марокко, Намибия, Северная Македония, Парагвай, Перу, Филиппины, Сербия, Южная Африка, Таиланд, Тунис, Туркменистан, Украина, Венесуэла

Группа C : Аргентина, Бразилия, Ботсвана, Болгария, Китай, Коста-Рика, Казахстан, Малайзия, Мексика, Румыния, Российская Федерация, Турция

Группа D : Чили, Хорватия , Панама, Польша, Уругвай

Казначействои Совет Федеральной резервной системы объявляют о новых и расширенных программах кредитования для предоставления до 2 долларов.3 триллиона финансирования

ВАШИНГТОН — В соответствии с разделом 13 (3) Закона о Федеральной резервной системе министр финансов США Стивен Т. Мнучин сегодня одобрил создание программы кредитования бизнеса на Мэйн-стрит и фонда муниципальной ликвидности для поддержки потока кредита американским рабочим, предприятиям, штатам, округам и городам, пострадавшим от пандемии коронавируса.

Мнучин сегодня одобрил создание программы кредитования бизнеса на Мэйн-стрит и фонда муниципальной ликвидности для поддержки потока кредита американским рабочим, предприятиям, штатам, округам и городам, пострадавшим от пандемии коронавируса.

Малые и средние предприятия не по своей вине столкнулись с серьезным финансовым бременем из-за повсеместных закрытий и нехватки ликвидности в финансовой системе.Используя средства, выделенные в соответствии с Законом CARES, Казначейство вложит 75 миллиардов долларов в акционерный капитал специализированного фонда, созданного для реализации Программы кредитования бизнеса на Мэйн-стрит. Эти инвестиции позволят привлечь до 600 миллиардов долларов в виде нового финансирования для предприятий с числом сотрудников до 10 000 или 2,5 миллиарда долларов годовой выручки в 2019 году.

«Программа кредитования бизнеса на Мэйн-стрит будет иметь большое значение для 40 000 средних предприятий, в которых работают 35 миллионов американцев», — сказал секретарь Мнучин. «Эта важная инициатива на Мэйн-стрит дополняет уже предпринимаемые активные усилия по оказанию помощи, такие как Программа защиты зарплаты, удержание сотрудников и выплаты, связанные с экономическим воздействием, при одновременной защите средств налогоплательщиков».

«Эта важная инициатива на Мэйн-стрит дополняет уже предпринимаемые активные усилия по оказанию помощи, такие как Программа защиты зарплаты, удержание сотрудников и выплаты, связанные с экономическим воздействием, при одновременной защите средств налогоплательщиков».

Кроме того, Казначейство вложит 35 миллиардов долларов в акционерный капитал Муниципального фонда ликвидности (MLF), который предоставит до 500 миллиардов долларов в виде прямого финансирования штатам, округам и городам, чтобы обеспечить наличие у них средств, необходимых для оказания основных услуг. граждане и отреагируйте на пандемию коронавируса.

MLF предоставит средства, чтобы помочь компенсировать задержку налоговых поступлений штата и местных налогов, вызванную переносом крайнего срока подачи налоговой декларации, и помочь компенсировать любые краткосрочные потери налоговых поступлений в результате снижения деловой и потребительской активности из-за пандемии коронавируса. .

штатов, округов и городов смогут продавать новые муниципальные банкноты непосредственно в MLF, чтобы быстро и эффективно получить необходимые средства. Госсекретарь Мнучин также санкционировал создание нового фонда для предоставления срочного финансирования, обеспеченного ссудами в рамках Программы защиты зарплаты.Программа защиты зарплаты предоставляет 350 миллиардов долларов на ссуды для сохранения рабочих мест, чтобы помочь миллионам малых предприятий поддерживать деятельность и поддерживать занятость своих сотрудников.

Госсекретарь Мнучин также санкционировал создание нового фонда для предоставления срочного финансирования, обеспеченного ссудами в рамках Программы защиты зарплаты.Программа защиты зарплаты предоставляет 350 миллиардов долларов на ссуды для сохранения рабочих мест, чтобы помочь миллионам малых предприятий поддерживать деятельность и поддерживать занятость своих сотрудников.

РАСШИРЕНИЕ НЕДАВНО ЗАПУЩЕННЫХ ОБЪЕКТОВ

В дополнение к новым объектам Main Street, MLF и Paycheck Protection Program, секретарь Мнучин одобрил значительное расширение существующих объектов, созданных в соответствии с разделом 13 (3) для дальнейшего повышения ликвидности и поддержки экономики.

В соответствии с полномочиями, предоставленными в соответствии с Законом о CARES, секретарь Мнучин одобрил инвестиции в размере 75 миллиардов долларов в акционерный капитал специального назначения, созданного для реализации механизмов корпоративного кредитования на первичном и вторичном рынках (PMCCF и SMCCF), которые будут использоваться для покупки соответствующих корпоративных долгов. В совокупности PMCCF и SMCCF обеспечат дополнительную ликвидность на 750 миллиардов долларов.

В совокупности PMCCF и SMCCF обеспечат дополнительную ликвидность на 750 миллиардов долларов.

Секретарь Мнучин также одобрил расширение Срочного займа под залог ценных бумаг (TALF). Созданный для удовлетворения кредитных потребностей американских потребителей и предприятий путем облегчения выпуска ценных бумаг, обеспеченных активами, TALF теперь также будет включать в себя недавно выпущенные обеспеченные кредитные обязательства с высоким рейтингом и унаследованные коммерческие ценные бумаги, обеспеченные ипотекой, в качестве приемлемого обеспечения.Как было объявлено ранее, Казначейство инвестирует 10 миллиардов долларов в акционерный капитал специального механизма, созданного для реализации TALF, который, как ожидается, предоставит до 100 миллиардов долларов кредитов. Пересмотренные условия и акцент на ценных бумагах, обеспеченных активами с высоким рейтингом, будут способствовать выявлению цен и ликвидности, помогая стабилизировать и повторно открыть ключевые рынки кредитования для американских потребителей и предприятий, минимизируя при этом риск для налогоплательщиков США.

«Комбинация этих объектов даст до 2 долларов.3 триллиона новых финансовых средств для поддержки американских рабочих, помогая американским предприятиям сохранять рабочие места, поддерживать операции и продолжать обслуживать своих клиентов », — сказал госсекретарь Мнучин.

Для получения дополнительной информации и обновлений Министерства финансов о реализации программы в соответствии с законом CARES посетите сайт www.Treasury.gov/CARES.

####

.