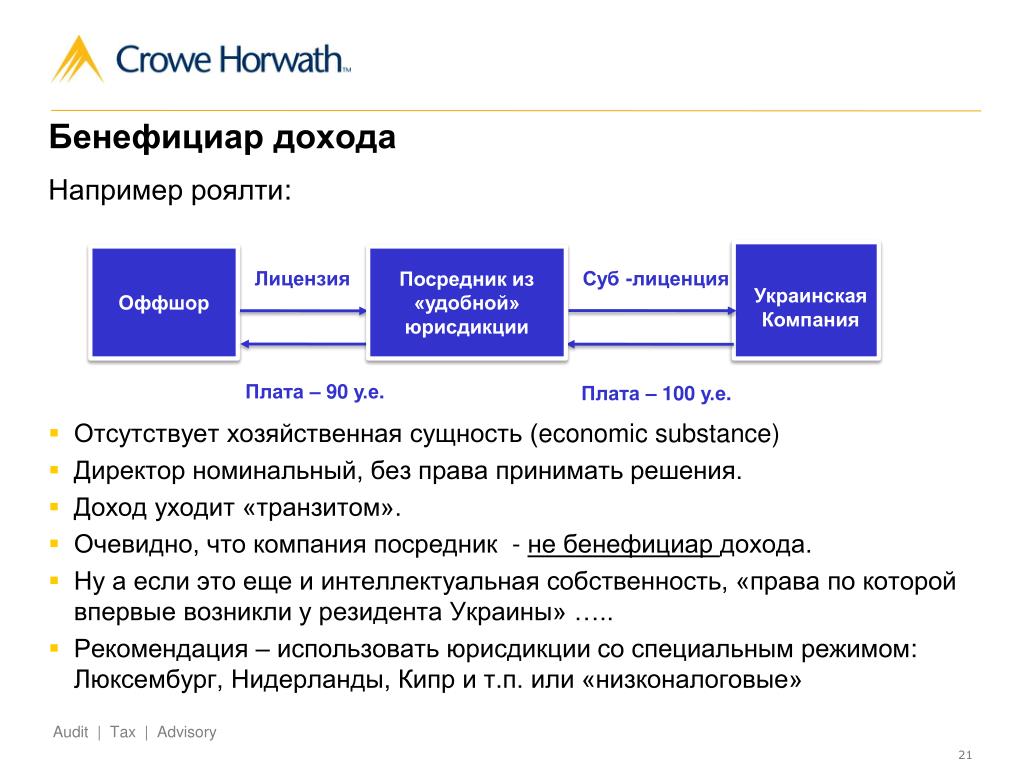

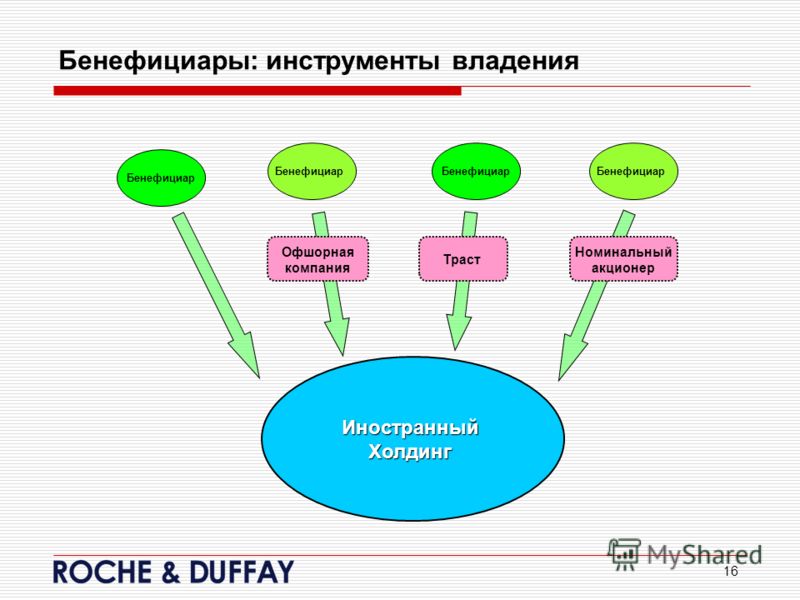

Бенефициарный владелец | Andersen BS

Термин «бенефициар» происходит от французского benefice – прибыль, польза. В общем можно определить, что бенефициар бизнеса – это реальный владелец компании, получающий какую-либо определенную выгоду. Если рассматривать подробнее, то конечный бенефициар – это физическое лицо, которое напрямую или через участие в других организациях пользуется правами владельца и является собственником компании, хотя при этом юридически право собственности принадлежит другому лицу. Как правило, это же лицо является распорядителем по счету компании в банке. Бенефициар по умолчанию раскрывается только банку и зарегистрированному агенту компании.

Владеющий акциями бенефициар имеет право на передачу своих прав бенефициарного владения, имеет опосредованное право голосовать на акционерном собрании, принимать участие в выборе нового руководства акционерного общества, решать вопросы касательно уставного капитала и смены профиля деятельности акционерного общества. Однако важно понимать, что непосредственного участия в работе компании бенефициар, в отличие от директора, НЕ принимает, по крайней мере напрямую.

Однако важно понимать, что непосредственного участия в работе компании бенефициар, в отличие от директора, НЕ принимает, по крайней мере напрямую.

Личность конечного бенефициара может быть скрыта посредством использования номинального сервиса, использование которого допускается во всех оффшорных компаниях. Вместе с тем в настоящее время ситуация такова, что использование номинального сервиса не дает возможности реально скрыть бенефициара, поскольку ряд институтов помимо банка и рег. агента (контрагенты по сделкам, регистрирующие органы, налоговая, депозитарии и т.п.) будут требовать цепочку владения до бенефициара, чтобы понимать, кто именно стоит за компанией. После принятия в РФ законов о КИК личность бенефициара запрашивается практически всеми российскими контрагентами.

Кроме того, для работы компании, открытия банковских счетов и иных значимых действий важнейшую роль играет профессиональный опыт бенефициара и происхождение его средств.

Вас также заинтересует

Что такое классический оффшор?

Как сохранить конфиденциальность бизнеса?

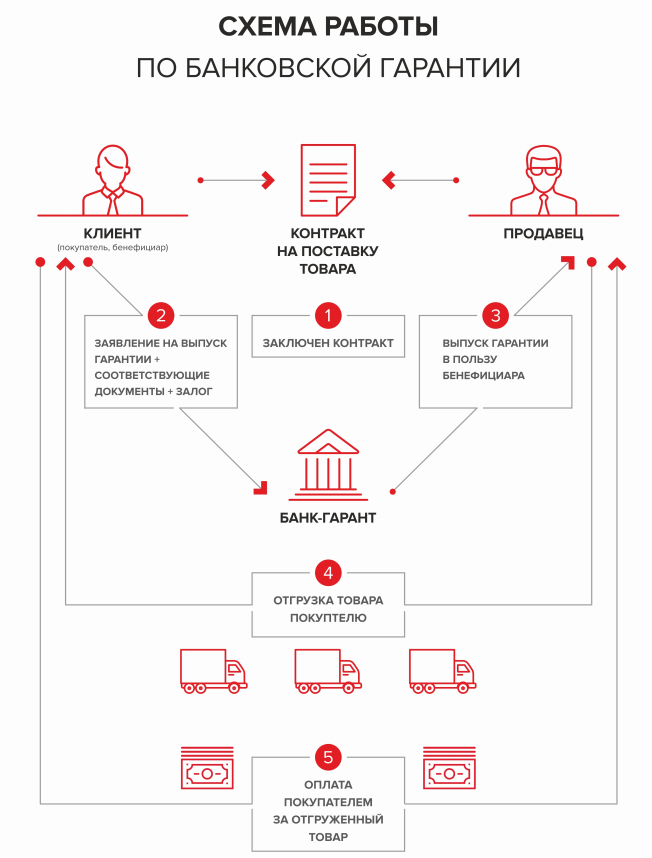

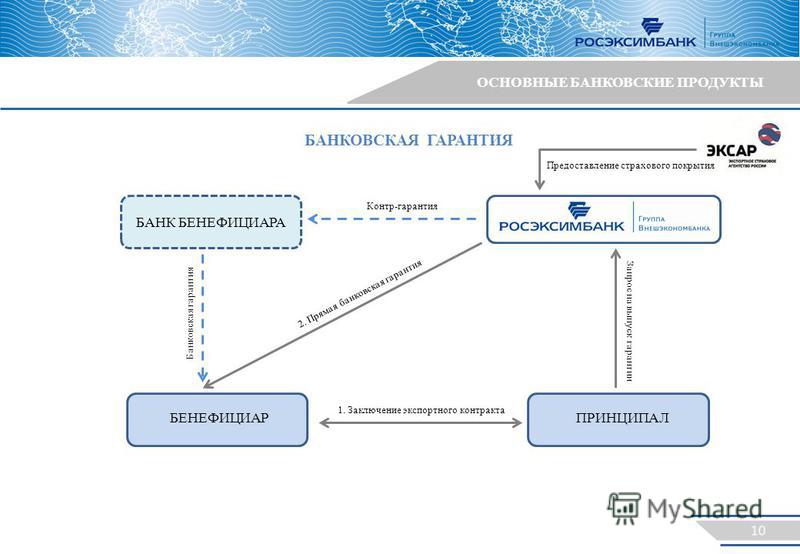

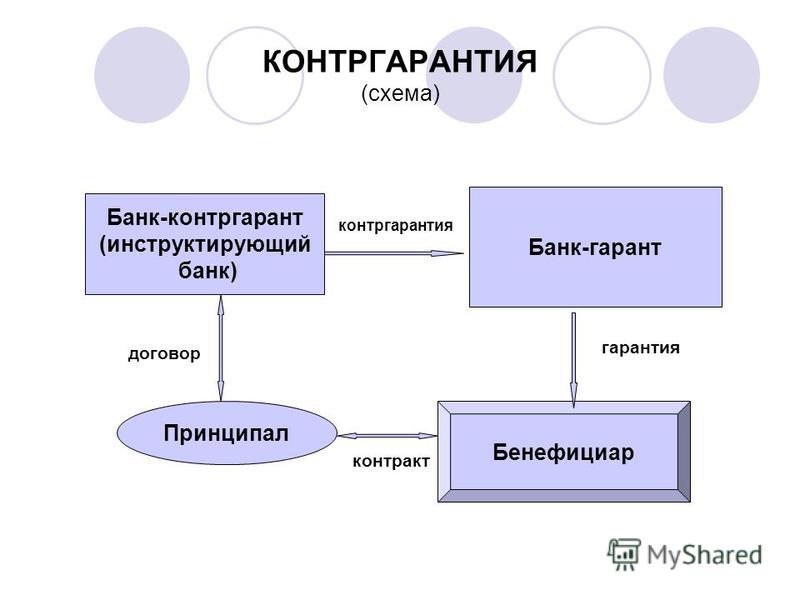

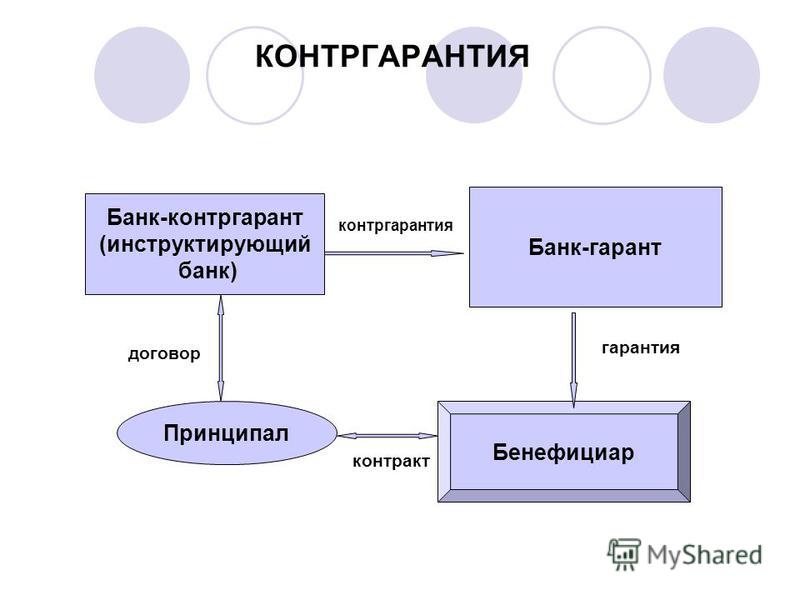

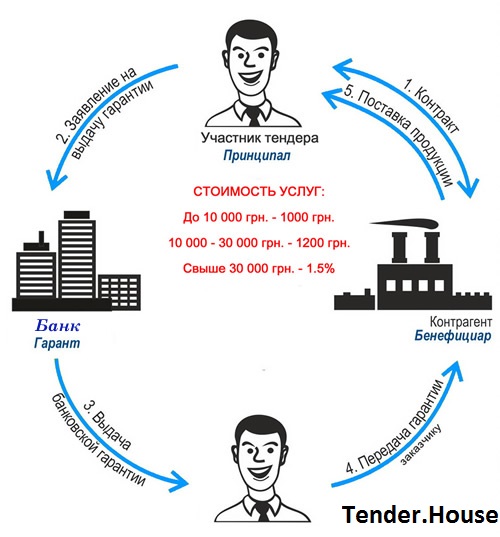

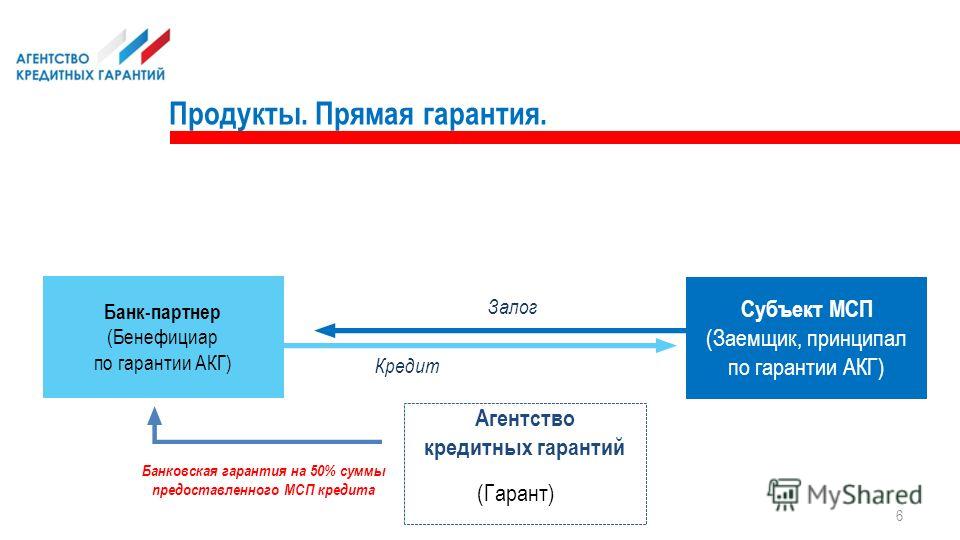

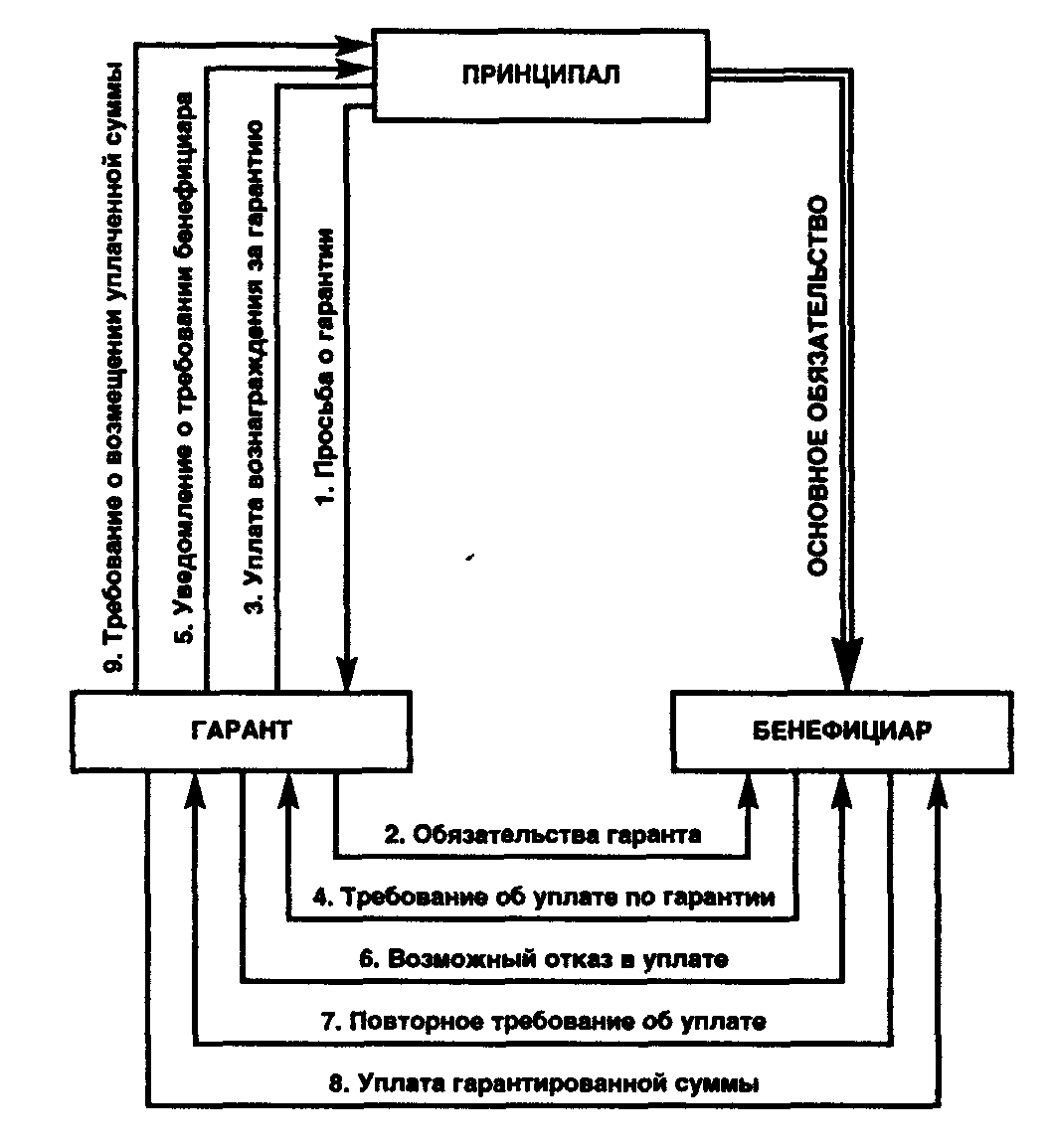

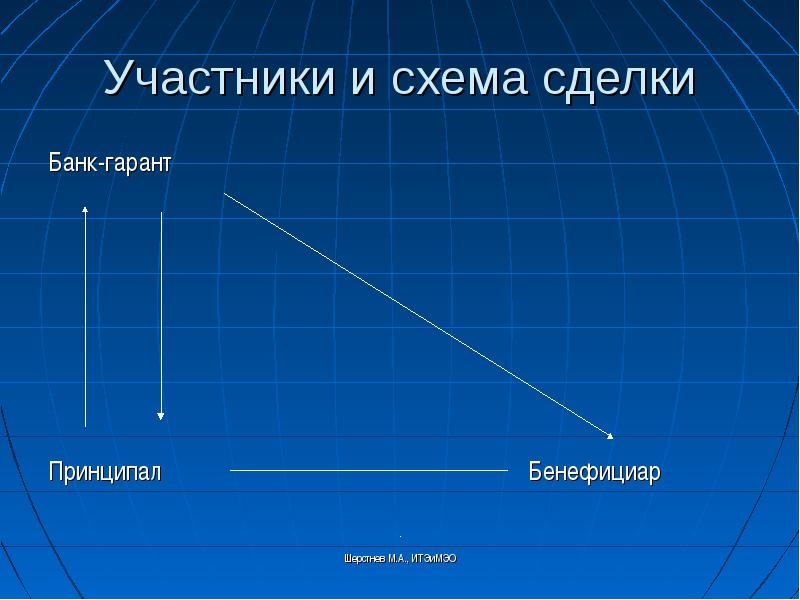

Бенефициар и принципал по банковской гарантии

Банковская гарантия — это эффективный инструмент, обеспечивающий выполнение обязательства перед заказчиком со стороны поставщика. Если услуга не предоставлена, можно рассчитывать на получение компенсации. Вносить задаток из собственных средств компании не всегда выгодно, ведь размер оплаты может быть внушительным. Кто является сторонами соглашения по банковской гарантии?

Если услуга не предоставлена, можно рассчитывать на получение компенсации. Вносить задаток из собственных средств компании не всегда выгодно, ведь размер оплаты может быть внушительным. Кто является сторонами соглашения по банковской гарантии?

Принципал это кто в банковской гарантии?

Сначала следует определить, принципал это кто в банковской гарантии. К нему относится сторона, которая обращается в банк для обеспечения обязательств перед заказчиком. Также его называют подрядчиком по предоставлению услуг по отношению к заказчику. Он берет ответственность за исполнение соглашения. Банковская гарантия становится дополнительной страховкой для принципала, если он по каким-либо причинам не сможет исполнить обязательства самостоятельно. Он серьезно экономит по сравнению с оформлением стандартного кредита.

За выдачу банковской гарантии принципал несет полные расходы. Он же становится должником по соглашению, заключенному с банком. Но не у каждой организации есть возможность его заключить, так как банк устанавливает ряд требований. Важно, чтобы претендент мог предоставить обеспечение, предоставить финансовые документы и показать платежеспособность. Допускается отказ в предоставлении гарантии, если компания не соответствует основным требованиям.

Важно, чтобы претендент мог предоставить обеспечение, предоставить финансовые документы и показать платежеспособность. Допускается отказ в предоставлении гарантии, если компания не соответствует основным требованиям.

За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Гражданский кодекс РФ не содержит подробных указаний, какой должна быть величина выплаты. Не фиксируется строгий порядок по предоставлению средств. По этой причине основные условия определяются договором, заключаемым между гарантом и принципалом.

Обязательства принципала по банковской гарантии

Существуют обязательства принципала по банковской гарантии, которые он берет на себя, подписывая соглашение. В России банки и финансовые организации предлагают выдачу гарантии. Чтобы не столкнуться с рисками, необходимо ориентироваться на те структуры, которые имеют соответствующую лицензию Центрального Банка РФ. Прежде чем обращаться в банк, необходимо проверить его наличие на сайте ЦБ РФ.

Согласно п. 4 ст. 368 Гражданского кодекса РФ, основным из главных требований является содержание в гарантии обязательств принципала перед бенефициаром. Именно по ним обеспечивается выплата компенсации, если они не будут исполнены.

В соответствии с гарантией, банк берет на себя обязательство погасить вероятную задолженность организации перед заказчиком, если наступят определенные условия. Заранее оговаривается и указывается сумма, которая подлежит оплате. Согласно договору, на момент оформления гарантийного соглашения само обязательство еще не наступило, а заказчик становится потенциальным клиентом поставщика.

Банковская гарантия: риски принципала

Если оформляется банковская гарантия риски принципала бывают существенными. Но изучив заранее ее особенности, их можно свести к минимуму. В первую очередь необходимо удостовериться в действительности документа и соответствию его законодательству.

Существуют следующие риски, с которыми может столкнуться принципал во время использования или оформления гарантии банком:

- требование о необходимости оплаты посредникам;

- подделка документа;

- непринятие гарантии бенефициаром;

- у банка могут отозвать лицензию;

- срок действия или оформления не соответствует требованиям;

- необходимость предоставления залога или поручительства.

За выдачу банковской гарантии принципал выплачивает вознаграждение гаранту. Поэтому важно, чтобы она была оформлена должным образом и не вызывала подозрений у бенефициара. Прежде, чем подписать договор с банком, необходимо убедиться, что у него есть лицензия на подобную деятельность. Перечень содержится на сайте ЦБ РФ и портале госзакупок.

Бенефициар это кто в банковской гарантии?

Важно учесть, бенефициар это кто в банковской гарантии? Он выступает в качестве кредитора по обязательству, установленному гарантийным документом из банка. Его также называются заказчиком услуг. В случае неисполнения обязательств бенефициар получает выплату в качестве компенсации.

Гарантия представляет собой сделку между принципалом и гарантом, которая заключается в интересах бенефициара. Но последний не может оказывать никакого влияния на обсуждение условий договора и его заключение. Он не может нести обязательства по гарантии, поэтому наделяется только правами. Основной его возможностью является право требования выплаты до истечения срока действия договора.

Бенефициар имеет возможность отказаться от гарантии одним из следующих способов:

- уведомление об освобождении от обязательств, подготовленное в письменном виде;

- переданный документ возвращается гаранту.

Если этого не произошло, у гаранта сохраняется обязательство компенсации. Для этого бенефициар готовит необходимые документы и подает заявку. При этом у банка нет права ссылаться на отсутствие вины принципала или спорность отношений сторон по основному обязательству.

Гарант — это кто в банковской гарантии?

Нужно знать, гарант это кто в банковской гарантии? В большинстве случаев в его качестве выступает банк, но допускается и другая финансовая организация, наделенная соответствующими полномочиями. Это сторона, обеспечивающая выплату компенсации, если обязательства по договору не будут выполнены.

Банк не участвует в составлении основного соглашения. Он фактически выступает поручителем исполнения договора со стороны принципала (поставщика). Это единственный участник банковской гарантии, который не оказывает влияния на будущий договор между поставщиком услуг и заказчиком. Гарант выдает письменное обязательство по передаче денежной суммы, если бенефициар обратиться за ней.

Это единственный участник банковской гарантии, который не оказывает влияния на будущий договор между поставщиком услуг и заказчиком. Гарант выдает письменное обязательство по передаче денежной суммы, если бенефициар обратиться за ней.

Выдача гарантии признается односторонней сделкой, которая отличается следующим:

- Решение гаранта для ее совершения не требуется.

- Предоставление гарантии связывает гаранта юридически необходимостью выплаты компенсации.

- Обязанности по выплате наступают сразу же, как гарантия будет выдана. Они прекращаются в случае истечения ее действия или после оплаты.

Отказ бенефициара от банковской гарантии

Законная возможность — отказ бенефициара от банковской гарантии. Данная сторона имеет право рассмотреть условия выдачи компенсации и саму гарантию. У бенефициара нет обязательства принимать ее безоговорочно. Если какой-либо из пунктов или оформление документа не устраивают бенефициара, он отказывается при соблюдении правильного порядка действий.

Прекращение действия банковской гарантии допускается только при соблюдении ряда условий:

- Гарант должен быть проинформирован о решении бенефициара. Допускается уведомление по электронной почте или в письменном виде. В документе должны содержаться основания для отказа в принятии банковской гарантии в качестве обеспечения соглашения.

- Уведомление направляется в течение трех дней после получения банковской гарантии. В течение данного периода подается заявка о состоявшемся отказе в реестр сведений.

Согласно статьям 371, 372 и 377 ГК РФ, если предоставляется банковская гарантия принципал и бенефициар имеют свободу по выбору условий гарантии. Но на практике преимущество есть у бенефициара, так как именно ему выплачивается компенсация в случае неисполнения обязательств. Он должен убедиться в действительности документа.

Существуют следующие законные возможности для отказа от принятия банковской гарантии:

- отсутствует указание о том, что заказчик имеет право на получение суммы в случае неисполнения требований;

- список представленных документов составлен неправильно или не содержит нужных документов;

- срок действия документа установился некорректно;

- указана неправильная стоимость;

- наличие технических ошибок или опечаток, что делает документ недействительным;

- нет указания на то, что гарант несет ответственность за неисполнение требований;

- нарушена последовательность нумерации на листах, что может указывать на отсутствие важных сведений;

- отсутствует перечисление обязательств принципала.

В результате, гарантия может предоставляться наравне со стандартным обеспечением. Стороны по ней имеют свои права и обязанности, которые регламентируются законодательством. А бенефициар может как принять ее, так и отказать при наличии достаточных оснований.

Бенефициар: кто это такой простыми словами

Прежде всего в ведении современного бизнеса, широко распространена практика утверждения несколько учредителей – соучредителей. Они имеют равные права в рамках владения предприятием. Например, принимают непосредственное участие в решение вопросов любого характера. В этой статье мы подробно расскажем, кто такой бенефициар, описав тему простыми словами.

Собственник или совладелец?

Из предисловия можно уловить, что на самом деле, трактовка данного термина очень проста. Бенефициар – это по сути долевой собственник, который имеет определённую долю в той или иной фирме. Бенефициарный собственник является полноправным совладельцем юридического лица, она же фирма.

В спектр прав бенефициара входит непосредственное участие в решение кадровых, финансовых и других вопросах, которые имеют прямое или косвенное воздействие на дееспособность фирмы. Они вправе распоряжаться средствами, которые есть на счетах компании. Оформлять

Банк бенефициар: кто это

Пора выяснить, кто такой банк бенефициар и какие у этого учреждения функции. Как известно, любое понятие имеет свои категории, группы и подвиды. Не обошлось и здесь. Итак, банк, выступающий в роли бенефициара – это коммерческое учреждение, которое, прежде всего, представляет права самого соучредителя.

Его основными задачами является контроль за финансовыми операциями бенефициара и полное в том числе юридическое обслуживание совладельца компании. К примеру, если соучредителю фирмы положены льготы с прибыли, задача банка, оперативно выяснить, что относится к льготам

Выгодоприобретатель организации: кто это

Наверное уже многим понятно, что означает бенефициар компании. Нам остаётся лишь рассказать предысторию происхождения самого понятия. Само слово бенефициар вошло в российский толковый словарь менее 10 лет назад. В связи с мерами борьбы с терроризмом и выводом денежных средств, заработанных незаконным путём. До этого, подобные специалисты назвались аффилированными лицами.

Как уже было сказано ранее, бенефициар как правило есть в компании, которая имеет несколько владельцев. Предприятия, прибыль которых постоянно делиться между учредителями, поэтому оно будет иметь физическое лицо, которое распоряжается прибылью.

Практическое применение бенифициара

Как правило, в таких специалистах нуждаются большие корпорации, которые имеют ряд спонсоров. Так же получающие дивиденды и выпускающие собственные пакет акций. Конечно, к таким фирмам не относятся те, которые существуют за счёт лояльности банков, дающих деньги в долг учредителям. Которые не в состоянии покрыть даже первичные расходы.

Которые не в состоянии покрыть даже первичные расходы.

В заключение, это понятие довольно новое в нашей стране, но уже устойчиво утвердившиеся в отрасли ведения бизнеса. Это нельзя назвать полноценной профессией, скорее вид деятельности. Но, как ни странно, подобный специалист имеет прямой доступ ко всем средствам компании и имеет, не последнее мнение в решении любых вопросов компании.

Payer pays all […] other commissions related to the payment (of intermediary bank and beneficiary bank).ltbcyprus.com |

Все остальные комиссии, связанные с платежом (банков-посредников и плательщик. ltbcyprus.com |

The remittance is sent by a bank via wire transfer to its branch or correspondent bank in the beneficiary country, which forwards the remittance electronically or by draft to the beneficiary bank. imf.org |

Банк отправляет денежный перевод по электронной связи в свое отделение или бан imf.org |

| The Bank shall not be liable, if the intermediary bank or beneficiary bank does not execute the instruction of the Bank or, if the sum of transfer is not received fully for reasons, which don’t depend on […] Bank (for example, practice […]of executing transfers in some countries). ltbcyprus.com |

..] ..]практика перечислений […]в конкретных странах). ltbcyprus.com |

| In case of Credit transfers which can be directly forwarded to intermediary bank or beneficiary bank, Bank ltbcyprus.com |

Кредитные перечисления, которые Банк может передать напрямую банку-посреднику или банку-получателю, Банк отправляет с указанием „SHA”. ltbcyprus.com |

| The beneficiary bank shall notify the system holder on the finalization […] of electronic transactions as in accordance with […]contractual provisions of effective normative acts. bnm.org |

Банк-бенефициар обеспечивает информирование владельца о завершении […] электронной транзакции в соответствии с договорными условиями  ..] ..]и действующими нормативными актами. bnm.org |

The fee charged when depositing by bank transfer will be reimbursed only on condition that the Client has provided a […]copy of a document confirming the transfer with the indication of […] the amount paid to the sending bank and beneficiary bank.liteforex.com |

Комиссия при пополнении банком возмещается только в случае предоставления клиентом копии документа подтверждающего совершенный банковский перевод, в […] котором будет указанна сумма уплаченной банку отправителю и […]получателю комиссии. liteforex.ru |

| The beneficiary bank shall finalize direct debiting as in accordance with […] p. 5 of the Regulation of Direct Debiting, except for provisions [. ..] ..]related to application of bank’s remarks, filing and submission of paper-based payment documents. bnm.org |

Завершение прямого дебетования банком-бенефициаром осуществляется в соответствии […] с п. 5 Регламента о прямом дебетовании, за исключением […]требований относительно проставления банковских отметок, включения в дело и передачи платежных документов на бумажном носителе. bnm.org |

Starting from November 1, 2009, if the payment is made within the countries of the European Economic Area* in EUR and other currencies of these member […]countries** and in […] case the IBAN4 of the beneficiary, SWIFT5 code of the beneficiary bank icommission fees are […]withdrawn from the payment sum. lpb.lv |

Начиная с 1го ноября 2009 года, если платеж производится в приделах стран […]Европейской экономической […] зоны * в EUR и других валютах этих стран-участниц** и, если в платежном поручении указан IBAN4 получателя, SWIFT5код Банка-получателя, […]и вид […]комиссионных — SHA, другие комиссионные от суммы платежа не удерживаются! lpb.lv |

| The beneficiary bank shall accept electronic transactions for execution from the ebanking system holder as in accordance with p. 3 of the Regulation of Direct Debiting, […] except for provisions related to application of bank’s remarks. bnm.org |

Получение на исполнение от владельца системы дистанционного банковского обслуживания электронных транзакций банком-бенефициаром осуществляются в соответствии с п. […] […]3 Регламента о прямом дебетовании, за исключением […]требований относительно проставления банковских отметок. bnm.org |

3) Which field should be used to […] input Swift-Address of beneficiary bank and is this information […]obligatory? kz.hsbc.com |

3) Какое поле необходимо использовать […] для ввода Swift-адреса Банка Бенифициара и обязательна ли […]данная информация. kz.hsbc.com |

Although the global MTO subagent that anticipates receiving money may grant a sort of short-term credit to […]beneficiaries before receiving the actual […] credit, for nonglobal MTOs cash is delivered to beneficiaries mainly only after the bank transfers related to the payment are completed. imf.org |

Хотя субагент глобального ОСДП, ожидающий получения средств, может предоставить бенефициарам своего рода краткосрочный кредит до […]фактического получения средств, в […] случае неглобальных ОСДП наличные средства выдаются бенефициарам в основном только после завершения банковских переводов, связанных […]с данным платежом. imf.org |

The implementation of the […] Partnership for African Fisheries has been important for the beneficiary countries in several respects: (a) its inputs have been critical in leveraging the financial investment of the World Bank and reducing the time it takes to complete the programme […]development cycle [. ..] ..]from 18 to 6 months; and (b) its active and important role in mobilizing local expertise for the formulation of the investment programme has enhanced the local ownership of the programmes. daccess-ods.un.org |

Осуществление […] Партнерства для развития рыболовства в Африке имело большое значение для стран-бенефициаров в следующих отношениях: а) его вклад имел большое значение для задействования финансовых инвестиций Всемирного банка и сокращения продолжительности цикла […]разработки программ с 18 […]до 6 месяцев; и b) его активная и важная роль в деле мобилизации экспертов для разработки инвестиционных программ способствовала повышению национальной ответственности за осуществление программ. daccess-ods.un.org |

Payer pays all other […] commissions related to the payment (of bank-intermediary and bank-beneficiary). ltbcyprus.com |

Все остальные […] комиссии, связанные с платежом (банков-посредников и банка-получателя) оплачивает […]плательщик исходя из фактических затрат. ltbcyprus.com |

In accordance with Article 27 point 7 of the Implementing Rules the contracts concluded by the Joint Managing Authority as part of the programme shall contain a clause allowing the Commission or […]the Member State concerned […] to carry out recovery from a beneficiary, contractor or partner where […]the claim is still open one […]year after the issue of the recovery order by the Joint Managing Authority. cpe.gov.pl |

Согласно Статьи 27 п. 7 Правил Реализации контракты, подписанные СОУ как часть Программы, должны содержать положения, предусматривающее право ЕК или соответствующего [. ..] ..]государства – члена ЕС осуществить […] процедуру возмещения средств бенефициаром, подрядчиком или партнером, если […]на протяжении одного […]года требование СОУ о возмещении средств не было удовлетворено. cpe.gov.pl |

Basically, the hawala operator in country A receives money from the sender and advises (through telephone call, fax, e-mail, and so forth) the counterpart hawala operator in the receiving […]country (B) to disburse […] the cash to the beneficiary in local currency after proper identification and verifying the remittance code (password) from the beneficiary.imf.org |

По-существу, оператор «хавала» в стране A получает деньги от отправителя и дает указание (по […]телефону, […] телефаксу, электронной почте и так далее) контрагенту-оператору «хавала» в стране-получателе (B) выдать бенефициару деньги в национальной валюте [. ..] ..]после того, […]как последний предъявит соответствующее удостоверение личности и назовет код (пароль) этого денежного перевода. imf.org |

When the recovery […] concerns a claim vis-à-vis a beneficiary, a contractor or a partner established […]in Belarus or Ukraine […]and the JMA does not succeed to recover the debt within a period of one year following the issuing of the recovery order, the JMA refers the case to the Commission which takes over the responsibility to recover the amounts due. cpe.gov.pl |

Если претензия была выставлена бенефициару, стороне подписавшей контракт […] или партнёрам, находящимся на территории Беларуси […]или Украины, и СОУ не удаётся возместить долг в течение одного года после требования о возмещении, СОУ передает дело в Комиссию, которая берёт на себя ответственность за возмещение соответствующих средств. cpe.gov.pl |

Activities carried out under the programme on competition and consumer protection policies for Latin America, supported by the Swiss State Secretariat for Economic Affairs and the Government […]of Spain contributed to strengthening competition and consumer protection […] law and policies in the beneficiary countries.daccess-ods.un.org |

Деятельность, проведенная в рамках программы по политике конкуренции и защите конкуренции и защите прав потребителей в Латинской Америке при поддержке швейцарского Государственного секретариата по экономическим делам и […]правительства Испании, способствовала укреплению […] законода тельства и политики в области конкуренции […]и защите прав потребителей в странах […]− получателях помощи. daccess-ods. |

The operative paragraphs of this Act […]are article 4, paragraph 1, which […] specifies that, the “beneficiary” shall be a citizen […]of the Czech and Slovak Federal Republic […]who has his permanent residence on its territory and whose land, buildings and structures belonging to the original farmstead passed over to the State between the period of 25 Feb 1948 and 1 January 1990. daccess-ods.un.org |

В пункте 1 статьи 4 постановляющей части этого […] Закона предусматривается, что «бенефициар» должен быть […]гражданином Чешской и Словац кой […]Федеративной Республики, который постоянно проживает на ее территории и чьи земли, здания и постройки, относящиеся к их первоначальным фермерским хозяйствам, перешли к государству в период между 25 февраля 1948 года и 1 января 1990 года. daccess-ods.un.org |

Indeed, since the First Annual Conference of COMPAL held in San Salvador in April 2010 and the Second Annual Conference in Bogota in July 2011, UNCTAD, within the framework of the COMPAL II programme, has […]continued to actively implement technical […] assistance to beneficiary countries, namely, […]the Plurinational State of Bolivia, […]Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Paraguay, Peru, Uruguay and Dominican Republic. daccess-ods.un.org |

С момента проведения Первой ежегодной конференции КОМПАЛ в апреле 2010 года в Сан-Сальвадоре и Второй ежегодной […]конференции в июле 2011 года в Боготе ЮНКТАД в […] рамках программы КОМПАЛ II продолжил активные […]усилия по осуществлению технической поддержки [. ..] ..]стран-получателей, в частности Многонационального Го сударства Боливия, Колумбии, Коста-Рики, Эквадора, Сальвадора, Гватемалы, Гондураса, Никарагуа, Парагвая, Перу, Уругвая и Доминиканской Республики. daccess-ods.un.org |

If the amount of the incapacity pension is less than or […]equal to the amount of the retirement […] pension to which the beneficiary is entitled, he shall […]receive the retirement pension. daccess-ods.un.org |

Если сумма пенсии в связи с потерей […]трудоспособности меньше суммы пенсии […] по старости, на которую имеет право бенефициар, или […]равна ей, он получает пенсию по старости. daccess-ods.un.org |

It is also results oriented, aiming at increasing the development impact of technical cooperation [. ..] ..]activities while ensuring […] strong national ownership by beneficiary countries through the involvement […]of national stakeholders […](governments, civil society, private sector, academia) at all stages of project management, including planning and implementation. daccess-ods.un.org |

Она также ориентирована на результаты и содействует повышению влияния на развитие деятельности по техническому сотрудничеству при […]одновременном обеспечении […] национальной заинтересованности со стороны стран-бенефициаров благодаря […]участию национальных заинтересованных […]сторон (правительств, гражданского общества, частного сектора, экономических кругов) во всех стадиях управления проектами, включая планирование и реализацию. daccess-ods.un.org |

Under the Regulation for determining and paying allowances to persons disabled from childhood, which addresses issues in the area in question, such benefits are granted to disabled children aged up to 16 for a period defined by medical assessment and are paid out by the regional or municipal social welfare offices of the place of residence of the disabled beneficiary or of his or her parents. daccess-ods.un.org |

Вопросы обеспечения пособиями детей-инвалидов рассматриваются Положением о порядке назначения и выплаты пособий инвалидам с детства. Согласно нему, детям-инвалидам до 16 лет пособия назначаются на срок, определенный медицинским заключением и выплачивается районными (городскими) отделами социального обеспечения по месту жительства инвалида, либо его родителей, которым назначено пособие на детей-инвалидов. daccess-ods.un.org |

| Before the seed is provided, furthermore, checks will be carried out to ensure the beneficiary has taken the necessary steps to prepare the plot (seedbed, fencing, provision of water, etc.) as a condition for taking up this benefit. daccess-ods.un.org |

Кроме того, до передачи посевного материала будет проведена проверка на предмет того, выполнил ли участник программы работы по подготовке участка (почва, ограждение, водоснабжение и так далее), что является условием участия в программе. daccess-ods.un.org |

The sender, in turn, is given a receipt and a password, which he or […] she shares with the beneficiary in the receiving […]country. imf.org |

В свою очередь, отправитель получает […] квитанцию и пароль, который он сообщает бенефициару […]в стране-получателе. imf.org |

| Nevertheless, some beneficiary organizations report difficulties […] in the implementation of these framework agreements, due […]in some cases to the steady reduction in the resources allocated to them, to their delivery at a late stage in the biennium, to the compartmentalization of services and to the fragmentation of payments and contracts, which are seen as an obstacle to the planning and follow-up of activities. unesdoc.unesco.org |

И тем не менее, некоторые организации-бенефециары сообщают о […] трудностях, возникающих в ходе осуществления этих рамочных […]соглашений, которые в некоторых случаях вызваны постоянным сокращением выделяемых средств, их предоставлением с большим запозданием в ходе каждого двухлетнего периода, ведомственными препонами и фрагментацией выплат и контрактов, что расценивается НПО как значительное препятствие на пути планирования и отслеживания хода осуществления мероприятий. unesdoc.unesco.org |

The study was published in Russian and its results were discussed at the experts’ meeting, attended by top-level national and international experts and representatives of […]governmental structures, UNESCO, […] UNICEF, UNDP and the World Bank, organized in cooperation [. ..] ..]with the National Commission of Kyrgyzstan for UNESCO. unesdoc.unesco.org |

Результаты исследования были опубликованы на русском языке и обсуждались на совещании экспертов, в котором приняли участие национальные и […]международные эксперты высокого уровня, а также представители […] правительственных структур, ЮНЕСКО, ЮНИСЕФ, ПРООН и Всемирного […]банка. unesdoc.unesco.org |

A Data Quality Assurance Framework, […] developed jointly with the World Bank, is proving a useful tool […]to assess the strengths and weaknesses […]of national education statistics. unesdoc.unesco.org |

Рамки обеспечения качества данных, […] разработанные совместно со Всемирным банком, служат одним из полезных [. ..] ..]средств выявления положительных […]моментов и недочетов при анализе поступающих национальных статистических данных по образованию. unesdoc.unesco.org |

| He also wished to know how many illegal settlements in East Jerusalem and in the West Bank had been issued with demolition notices, how much land in East Jerusalem had been earmarked for the establishment of illegal settlements, how much settlement expansion was planned in East Jerusalem and elsewhere in the West Bank and how much owners or occupants were fined when they were forcibly evicted or their homes were demolished. daccess-ods.un.org |

Он хотел бы также знать, сколько незаконных поселений в Восточном Иерусалиме и на Западном берегу были затронуты приказом о сносе, сколько земли в Восточном Иерусалиме было выделено для насаждения незаконных поселений, в каких пропорциях предполагается расширить площадь поселений в Восточном Иерусалиме и в других местах на Западном берегу и какова сумма штрафов, налагаемых на собственников или жителей после принудительного изгнания или сноса жилища. daccess-ods.un.org |

It would therefore be interesting for the […]Committee to engage in dialogue […] with representatives of the World Bank, the International Labour Organization […]and non-governmental […]organizations to find out what methods they used to evaluate the human and environmental impact of the projects carried out in various countries. daccess-ods.un.org |

В этих целях интересно было бы организовать […] встречи членов Комитета с представителями Всемирного банка, Международной […]организации труда и […]неправительственных организаций и выяснить, какими они поль зуются критериями оценки воздействия на людей и окружающую среду проектов, осуществляемых в их странах. daccess-ods.un.org |

un.org

un.org

«Сбер», бенефициар ребрендинга — Ведомости

Ребрендинг Сбербанка еще продержится какое-то время в топе обсуждаемых событий, пополняя коллекцию мемов и шуток в социальных сетях. Можно сказать, что презентация, проведенная Германом Грефом, – апогей российской эпидемии ребрендинга, интенсивность которой нарастала с середины нулевых. В случае со «Сбером» она вылилась не просто в смену логотипа крупнейшего банка страны, но фактически в объявление о трансформации финансового института в цифровую компанию. Мол, теперь «Сбер» конкурирует не с ВТБ, Альфа-банком или «Тинькофф банком», а с «Яндексом», Mail.ru, а то и самими Amazon и Google. Такого масштаба заявку сложно найти даже в мировой практике. И дело тут, конечно, не в логотипе с градиентом, отрыве слова «банк» и галочке, которым сетевые остряки посвящают свои опусы. Интересна маркетинговая суть происходящего.

Можно сказать, что презентация, проведенная Германом Грефом, – апогей российской эпидемии ребрендинга, интенсивность которой нарастала с середины нулевых. В случае со «Сбером» она вылилась не просто в смену логотипа крупнейшего банка страны, но фактически в объявление о трансформации финансового института в цифровую компанию. Мол, теперь «Сбер» конкурирует не с ВТБ, Альфа-банком или «Тинькофф банком», а с «Яндексом», Mail.ru, а то и самими Amazon и Google. Такого масштаба заявку сложно найти даже в мировой практике. И дело тут, конечно, не в логотипе с градиентом, отрыве слова «банк» и галочке, которым сетевые остряки посвящают свои опусы. Интересна маркетинговая суть происходящего.

Еще в начале 2000-х, когда в России только начиналась волна ребрендингов, стало понятно, что для них есть только две причины. Первая – сильно изменилась компания, и об этом нужно сообщить рынку. Вторая – сильно изменился рынок, и бренду нужно к нему адаптироваться. Что в случае со Сбербанком?

Несомненно, Сбербанк очень сильно изменился за последние 10–15 лет, сколько бы ни критиковали разрыв между видением Грефа и реальностью на местах. Учитывая тяжелое наследие прошлого и масштаб бизнеса, который удалось развернуть, изменение беспрецедентное. Пожалуй, из старых советских компаний еще лишь «Аэрофлоту» удалось преобразование такого уровня. Но Сбербанк не просто стал другим банком, он проник и в другие сферы и тем самым увеличил свое присутствие в жизни людей, а также стал желанным местом работы для многих молодых специалистов.

Учитывая тяжелое наследие прошлого и масштаб бизнеса, который удалось развернуть, изменение беспрецедентное. Пожалуй, из старых советских компаний еще лишь «Аэрофлоту» удалось преобразование такого уровня. Но Сбербанк не просто стал другим банком, он проник и в другие сферы и тем самым увеличил свое присутствие в жизни людей, а также стал желанным местом работы для многих молодых специалистов.

Клиент Сбербанка тоже меняется, хотя это и долгий процесс. На смену старорежимным бабушкам, сжимающим в руках сберкнижку, приходят новые пенсионеры со смартфонами, аккаунтами в соцсетях и картой в Apple Pay или Google Pay. Молодые ипотечные заемщики привязываются к банку на долгие 20–25 лет, а многие компании малого и среднего бизнеса в регионах выбирают именно Сбербанк не из-за большой сети отделений, а именно из-за широкого выбора цифровых сервисов. Выпускники школ и студенты уже не знают того Сбербанка 90-х, посещение которого для клиента почти всегда было изрядным стрессом.

Так что ситуация отвечает обоим указанным требованиям к ребрендингу – и Сбербанку было что предъявить рынку, и рынок изменился достаточно, чтобы это новое оказалось востребованным. Смена образа, причем радикальная, напрашивалась уже пару лет.

Смена образа, причем радикальная, напрашивалась уже пару лет.

При этом наиболее успешными ребрендингами в России оказались именно те, которые больше всего подвергались критике и насмешкам. Сколько было разговоров про «яйцо» МТС и код авиакомпании S7, но теперь без этих образов сложно представить российский рынок. Залогом успеха новоявленной цифровой компании все же будет стабильность лидерства как минимум 3–5 лет, а главным козырем в рукаве, несмотря ни на что, останется пресловутая «карта «Сбера» в кармане рядового россиянина.

Суды должны проверять обстоятельства участия бенефициара в заключении соглашения о выдаче банковской гарантии

Двое экспертов «АГ» критически оценили позицию высшей судебной инстанции, полагая, что едва ли она была бы такой, не будь в споре замешаны интересы государственной компании. Третий эксперт отметил, что ВС установил повышенный уровень оценки добросовестности бенефициара, что соответствует ГК РФ, так как по делу усматривается противоправный интерес при совершении сделки.

28 марта Верховный Суд РФ вынес Определение № 307-ЭС18-21620 по кассационной жалобе инвестиционного банка на решения арбитражных судов трех инстанций по иску о взыскании задолженности по банковской гарантии.

Обстоятельства спора

Компании «Марция трейдинг лимитед» (заимодавец) и «Эс-Пи-Ар Менеджмент Сервисез Лтд» (заемщик) заключили договор займа на 10 млн евро, из которых 5,5 млн заимодавец обязался перевести на счет заемщика в банке Швейцарии, а оставшиеся 4,5 млн являлись новированным долгом заемщика по оплате консультационных услуг. В обеспечение обязательства по возврату займа ПАО «Балтийский инвестиционный банк» в феврале 2015 г. выдало компании «Эс-Пи-Ар» банковскую гарантию со сроком действия до 28 февраля 2025 г. Гарантами возврата займа были указаны граждане Юрий Рыдник и Вадим Егиазаров.

По условиям гарантии в случае неисполнения или ненадлежащего исполнения заемщиком (принципалом) обязательств по договору заимодавец (бенефициар) вправе представить инвестбанку требование с указанием причин, по которым он истребует предельную сумму гарантии или ее часть, со ссылкой на пункты договора, не исполненные принципалом или исполненные не полностью. Инвестбанк в свою очередь обязался уплатить заимодавцу сумму в пределах 12,2 млн евро в течение 10 банковских дней после получения требования.

Инвестбанк в свою очередь обязался уплатить заимодавцу сумму в пределах 12,2 млн евро в течение 10 банковских дней после получения требования.

На основании приказа Центробанка РФ в декабре 2015 г. в отношении банка была введена процедура предупреждения банкротства, а функции временной администрации были возложены на госкорпорацию «Агентство по страхованию вкладов».

Сославшись на неуплату заемщиком в установленный срок очередного платежа и процентов по займу, компания «Марция» в одностороннем порядке расторгла договор займа, письменно уведомив об этом заемщика, и предъявила банку требование об уплате 10 млн евро основного долга и около 140 тыс. евро в качестве процентов по нему. Однако банк в лице АСВ отказал в выплате, сославшись на ст. 102 и 189.39 Закона о банкротстве.

В связи с этим заимодавец обратился в арбитражный суд с требованием о взыскании задолженности по банковской гарантии. Возражая против удовлетворения иска, ответчик (инвестбанк в лице АСВ) указывал на отсутствие обращения принципала (компании «Эс-Пи-Ар») за выдачей гарантии, а также договора с ним и оплаты с его стороны. Также АСВ добавило, что банк не выполнил процедуру принятия решения по выдаче гарантии и скрыл информацию о ней в хозяйственной документации. По мнению ответчика, совокупность этих обстоятельств указывала на существенное отличие выдачи спорной гарантии от условий совершения банком аналогичных сделок, что свидетельствует о ее мнимости и злоупотреблениях со стороны менеджмента банка, выразившихся в том числе в сговоре с бенефициаром.

Также АСВ добавило, что банк не выполнил процедуру принятия решения по выдаче гарантии и скрыл информацию о ней в хозяйственной документации. По мнению ответчика, совокупность этих обстоятельств указывала на существенное отличие выдачи спорной гарантии от условий совершения банком аналогичных сделок, что свидетельствует о ее мнимости и злоупотреблениях со стороны менеджмента банка, выразившихся в том числе в сговоре с бенефициаром.

Также позиция госкорпорации сводилась к тому, что лица, контролировавшие банк и управлявшие им до санации (Рыдник и Егиазаров), приняли решение о выдаче банковской гарантии по обязательствам компании «Эс-Пи-Ар», также подконтрольной Юрию Рыднику, то есть, по существу, в своих интересах.

На всех этих основаниях АСВ предъявило встречный иск о признании банковской гарантии недействительной.

Суды трех инстанций удовлетворили иск заимодавца, при этом в удовлетворении встречного иска банка было отказано. Суды указали на наличие правовых оснований для выплаты банковской гарантии бенефициару, поскольку им были соблюдены ее условия.

Суды указали на наличие правовых оснований для выплаты банковской гарантии бенефициару, поскольку им были соблюдены ее условия.

Не согласившись с позицией судов, «Балтийский инвестиционный банк», АСВ, Росфинмониторинг и Центробанк обратились с кассационной жалобой в ВС.

По мнению банка, суды не оценили обстоятельства выдачи банковской гарантии и требования по ней применительно к положениям ст. 10 и 168 ГК РФ. В частности, они не исследовали правомерность действий бывшего руководства банка при выдаче гарантии, действовавшего в своих интересах за счет банка при осведомленности бенефициара об этом. Кроме того, они не учли правовые позиции ВС по делам о санации банков применительно к оспариванию сделок.

Остальные заявители отметили, что в связи с санацией банка и транснациональным характером спорной сделки, имеющей признаки незаконной финансовой деятельности, судебные акты могут повлиять на их права или обязанности по отношению к сторонам спора.

ВС сделал упор на проверку добросовестности бенефициара

Рассмотрев материалы дела № А56-18369/2016, Верховный Суд указал, что согласно ст. 368 ГК в редакции, действовавшей до 2 февраля 2015 г. (дата выдачи гарантии), банковская гарантия является обязательством банка (гаранта) уплатить кредитору принципала (бенефициару) обусловленную денежную сумму по его письменному требованию.

Суд подчеркнул, что в предпринимательских отношениях банковская гарантия выдается на возмездной основе, и риск допущенных при ее выдаче нарушений несет гарант в рамках его правоотношений с принципалом. Иное толкование, добавил ВС, позволяло бы гаранту, нарушившему правила выдачи гарантии, легко освобождаться от обязательств, тем самым делая банковскую гарантию неэффективным способом обеспечения обязательств.

ВС поддержал позицию судов, исходивших из того, что нарушения внутренних банковских правил выдачи банковской гарантии, на которые ссылался инвестбанк, не влекут ее недействительность и не должны влиять на права заимодавца как бенефициара, тем более что он лично удостоверился в факте выдачи гарантии. «Суды также правомерно пришли к выводу о том, что бенефициару достаточно формально исполнить требования, изложенные в банковской гарантии, своевременно предоставив банку соответствующий комплект документов», – сообщается в определении.

«Суды также правомерно пришли к выводу о том, что бенефициару достаточно формально исполнить требования, изложенные в банковской гарантии, своевременно предоставив банку соответствующий комплект документов», – сообщается в определении.

Однако, добавил Суд, согласиться с данными выводами можно только в том случае, если «Марция» действительно являлась лишь сторонним бенефициаром, не осведомленным о связях гаранта с принципалом, а также об условиях соглашения о выдаче гарантии и не влиявшим на них. В противном случае осведомленность бенефициара может быть квалифицирована судом как его участие в сделке в сговоре с гарантом и принципалом на реализацию цели, противоречащей закону.

ВС отметил, что лица, контролировавшие банк и управлявшие им до санации, приняли решение о выдаче банковской гарантии по обязательствам компании «Эс-Пи-Ар», также подконтрольной Юрию Рыднику, – то есть, по существу, в своих интересах. При этом гарантия выдавалась на безвозмездной основе, что противоречило существу предпринимательской деятельности (абз. 3 п. 1 ст. 2 ГК).

3 п. 1 ст. 2 ГК).

«Инвестбанк указывал, что условия выдачи банковской гарантии обсуждались и принимались Рыдником Ю.Е. и Егиазаровым В.В. при непосредственном участии компании “Марция”, поэтому последняя должна была знать как о безвозмездности сделки, так и о том, что менеджеры банка фактически обеспечивали личный финансовый интерес в ущерб интересам контролируемого ими банка, принявшего долговые обязательства на сумму, превышающую 12 млн евро, и не получившего какого-либо встречного предоставления», – отмечается в документе.

Любое разумное и добросовестное лицо, подчеркнул ВС, не могло не поинтересоваться причиной указанного поведения менеджеров банка и соотнести его с требованиями закона и обычаев делового оборота. «Если указанные инвестбанком обстоятельства соответствовали действительности, то поведение компании “Марция”, принявшей гарантию и предъявившей требование по ней, то есть воспользовавшейся тем, что контролирующие кредитную организацию лица при выдаче гарантии действовали явно в ущерб подконтрольному им банку, следовало квалифицировать как недобросовестное (злоупотребление правом)», – указано в определении. Таким образом, участие компании «Марция» в сделке по реализации противоправного интереса не должно давать ей судебной защиты (п. 4 ст. 1, п. 2, 3 ст. 10 ГК, п. 1 Постановления Пленума ВС от 23 июня 2015 г. № 25).

Таким образом, участие компании «Марция» в сделке по реализации противоправного интереса не должно давать ей судебной защиты (п. 4 ст. 1, п. 2, 3 ст. 10 ГК, п. 1 Постановления Пленума ВС от 23 июня 2015 г. № 25).

В связи с этим, отметил Суд, для правильной оценки спорной сделки судебной проверке подлежали обстоятельства участия компании «Марция» в заключении соглашения о выдаче банковской гарантии, чего не было сделано судами.

В итоге ВС отменил решения нижестоящих судов и направил дело на новое рассмотрение в Арбитражный суд Санкт-Петербурга и Ленинградской области с указаниями в том числе о привлечении к делу Росфинмониторинга, а также о проверке участия истца в соглашении о выдаче гарантии и квалификации его действий с точки зрения добросовестности.

Мнения экспертов

Комментируя «АГ» данное определение, адвокат АП Ленинградской области Станислав Изосимов отметил, что банковская гарантия не является обязательством, аксессорным или дополнительным, по отношению к обеспечиваемому. «В новой редакции ГК данный способ обеспечения называется независимой гарантией, чтобы подчеркнуть именно ее независимость от основного обязательства, – пояснил он. – То есть недействительность последнего не влечет недействительность банковской гарантии».

«В новой редакции ГК данный способ обеспечения называется независимой гарантией, чтобы подчеркнуть именно ее независимость от основного обязательства, – пояснил он. – То есть недействительность последнего не влечет недействительность банковской гарантии».

В то же время эксперт отметил, что в качестве исключения из принципа независимости банковской гарантии судебная практика рассматривает ситуацию, когда недобросовестный бенефициар, уже получивший надлежащее исполнение по основному обязательству, в целях собственного неосновательного обогащения, действуя умышленно и во вред гаранту и принципалу, требует от первого платеж. В этом случае его иск не подлежит удовлетворению на основании ст. 10 ГК (п. 4 Информационного письма Президиума ВАС РФ от 15 января 1998 г. № 27).

Кроме того, добавил адвокат, из правовой позиции, изложенной в Определении ВС от 12 февраля 2018 г. № 305-ЭС17-13572 по делу № А40-183445/2016, следует, что риск нарушений при выдаче гарантии несет гарант в рамках его правоотношений с принципалом, и этот риск не может быть противопоставлен правоотношениям с бенефициаром. «Исключение составляют случаи недобросовестности бенефициара и установления его сговора с гарантом с целью выводов активов из банка, если он знал или мог знать о вреде такой сделки, – подчеркнул он. – Соответственно, решения арбитражных судов, исходя из предоставленных сторонами доказательств, были совершенно правильными. Однако, по мнению ВС, существовали и иные обстоятельства, которые не были оценены судами, хотя они имели существенное значение для данного спора».

«Исключение составляют случаи недобросовестности бенефициара и установления его сговора с гарантом с целью выводов активов из банка, если он знал или мог знать о вреде такой сделки, – подчеркнул он. – Соответственно, решения арбитражных судов, исходя из предоставленных сторонами доказательств, были совершенно правильными. Однако, по мнению ВС, существовали и иные обстоятельства, которые не были оценены судами, хотя они имели существенное значение для данного спора».

Так, из рассматриваемого определения следует, что инвестбанк лишь ссылался на участие заимодавца в заключении соглашения, но не представлял доказательств данного обстоятельства. В частности, из Постановления Тринадцатого арбитражного апелляционного суда от 6 июня 2018 г. по данному делу следует, что в указанном заседании суда инвестбанк пытался приобщить ряд новых доказательств, но его ходатайства были оставлены без удовлетворения, так как он мог представить соответствующие доказательства ранее – в первую инстанцию. «Таким образом, из текста апелляционного определения, строго говоря, не усматривается, что инвестбанк представил доказательства участия бенефициара в заключении соглашения о выдаче гарантии», – заключил Станислав Изосимов.

«Таким образом, из текста апелляционного определения, строго говоря, не усматривается, что инвестбанк представил доказательства участия бенефициара в заключении соглашения о выдаче гарантии», – заключил Станислав Изосимов.

Он также добавил, что ВС упрекнул нижестоящие суды в том, что те не проверили доводы инвестбанка о вышеназванном обстоятельстве. «Однако как они должны были проверить доводы ответчика, если тот не представил соответствующих доказательств в первую инстанцию и пытался что-то представить в суд второй инстанции вопреки ч. 2 ст. 268 АПК РФ?» – задается вопросом эксперт.

Станислав Изосимов полагает, если бы доводы банка об участии бенефициара в заключении соглашения о банковской гарантии были подтверждены соответствующими доказательствами в первой инстанции, возможно, решение судов было бы иным. По мнению адвоката, ВС фактически дал АСВ второй шанс представить доказательства в первую инстанцию, что «может говорить об определенной доле опеки над данным участником судопроизводства». «Думается, отмена решений судов вряд ли была бы возможна, если бы не статус одного из участников спора», – подытожил он.

«Думается, отмена решений судов вряд ли была бы возможна, если бы не статус одного из участников спора», – подытожил он.

Адвокат АБ «Синум АДВ» Дмитрий Салмаксов отметил, что в рассматриваемом деле связанность между банком и принципалом была определена через лицо, которое одновременно являлось контролирующим по отношению к ним обоим. «Такое обстоятельство, бесспорно, должно возлагать на стороны повышенный стандарт доказывания добросовестности их действий при заключении банковской гарантии. Однако тест на добросовестность невозможно пройти удачно, когда обязательство, которое подлежит оплате, выдается безвозмездно», – подчеркнул он.

По мнению эксперта, Суд установил в данном деле своего рода повышенный уровень оценки добросовестности бенефициара. «Как подчеркнул ВС, бенефициару, который осведомлен, что условия выдачи банковской гарантии существенно отличаются от требований закона и обычаев делового оборота, надлежит отказать в защите права, так как им преследуется противоправный интерес», – пояснил эксперт. При этом он добавил, что применение ст. 10 ГК в данном случае идет в русле общей тенденции судебной практики по вопросу установления пределов осуществления гражданских прав.

При этом он добавил, что применение ст. 10 ГК в данном случае идет в русле общей тенденции судебной практики по вопросу установления пределов осуществления гражданских прав.

Руководитель отдела общей юридической практики Центра Практических Консультаций Юрий Смагин критически оценил позицию ВС. С его точки зрения, арбитражные суды обоснованно пришли к выводу о том, что бенефициару достаточно формально исполнить требования, изложенные в банковской гарантии, своевременно предоставив банку соответствующий комплект документов. «Указанный подход фактически подтвердил и ВС. Однако далее в позиции Суда следуют выводы и суждения, противоречащие арбитражно-процессуальному закону, а также нарушающие единообразие в применении и толковании норм права», – полагает он.

Так, в определении указано, что согласиться с выводами об обязанностях бенефициара можно только в том случае, если компания «Марция» действительно являлась лишь сторонним бенефициаром. «Однако ВС не вправе вводить новые институты гражданского права, в данном случае, это “сторонний бенефициар”, – пояснил Юрий Смагин. – ГК такого определения не содержит. Связь гаранта с принципалом как основание для признания банковской гарантии недействительной также в ГК не содержится. Наоборот, бенефициар, проявляя должную внимательность и осмотрительность, являясь кредитором принципала, а также добросовестным участником гражданского оборота, вправе проявлять интерес к существу банковской гарантии как способу обеспечения исполнения обязательства».

– ГК такого определения не содержит. Связь гаранта с принципалом как основание для признания банковской гарантии недействительной также в ГК не содержится. Наоборот, бенефициар, проявляя должную внимательность и осмотрительность, являясь кредитором принципала, а также добросовестным участником гражданского оборота, вправе проявлять интерес к существу банковской гарантии как способу обеспечения исполнения обязательства».

Недоумение эксперта вызвало также указание ВС на то, что поведение компании может «квалифицироваться судом как участие бенефициара в сделке в сговоре с гарантом и принципалом на реализацию цели, противоречащей закону». «Согласно юридическому словарю, “сговор” – это одна из форм приготовления к преступлению. В силу чего ВС, не являясь правоохранительным органом и не проводя проверки по фактам заявлений о совершении преступлений, не вправе делать такие утверждения в судебных актах по конкретным делам», – добавил он.

Юрий Смагин также обратил внимание, что, отменяя решения нижестоящих судов, ВС указал на безвозмездность сделки банковской гарантии как основание для признания ее недействительной, что якобы противоречит существу предпринимательской деятельности. «В связи с этим хотелось бы напомнить, что Президиум ВАС РФ в свое время рассмотрел дело по протесту, принесенному в порядке надзора, в котором один из доводов сводился к тому, что банковская гарантия выдана на безвозмездной основе, а потому недействительна («Вестник ВАС РФ», 1997 г., № 6, стр. 81–83). ВАС тогда указал, что вопрос о возмездности (или безвозмездности) гарантии касается только отношений гаранта и принципала и не может рассматриваться в качестве основания для отказа гаранта в удовлетворении требований бенефициара», – резюмировал он. В связи с этим, полагает эксперт, шансы истца отстоять свои права как в надзорном порядке в Президиуме ВС, так и в суде первой инстанции, куда возвращено дело, высоки.

«В связи с этим хотелось бы напомнить, что Президиум ВАС РФ в свое время рассмотрел дело по протесту, принесенному в порядке надзора, в котором один из доводов сводился к тому, что банковская гарантия выдана на безвозмездной основе, а потому недействительна («Вестник ВАС РФ», 1997 г., № 6, стр. 81–83). ВАС тогда указал, что вопрос о возмездности (или безвозмездности) гарантии касается только отношений гаранта и принципала и не может рассматриваться в качестве основания для отказа гаранта в удовлетворении требований бенефициара», – резюмировал он. В связи с этим, полагает эксперт, шансы истца отстоять свои права как в надзорном порядке в Президиуме ВС, так и в суде первой инстанции, куда возвращено дело, высоки.

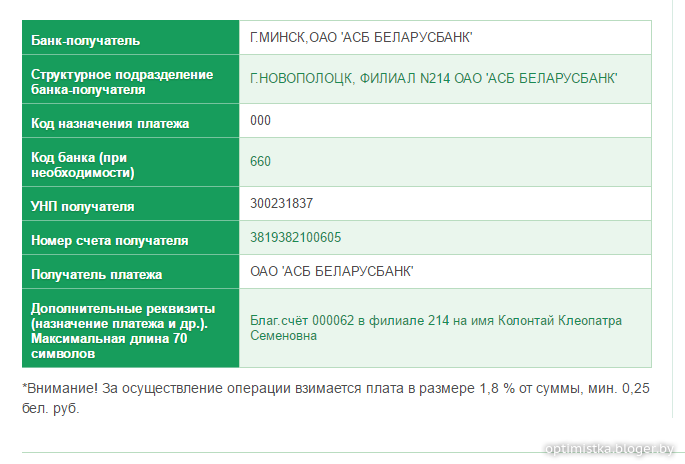

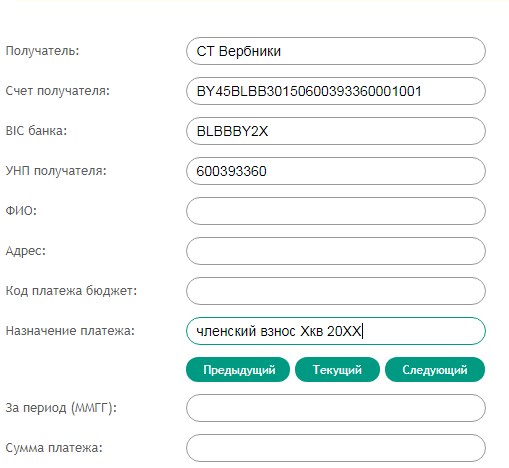

Реквизиты для получения денежных средств из-за границы на счет, открытый в Банке

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

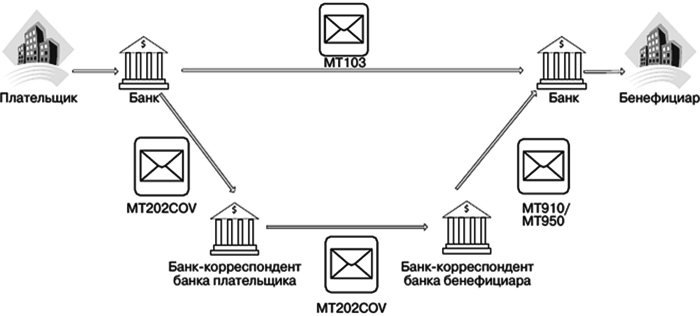

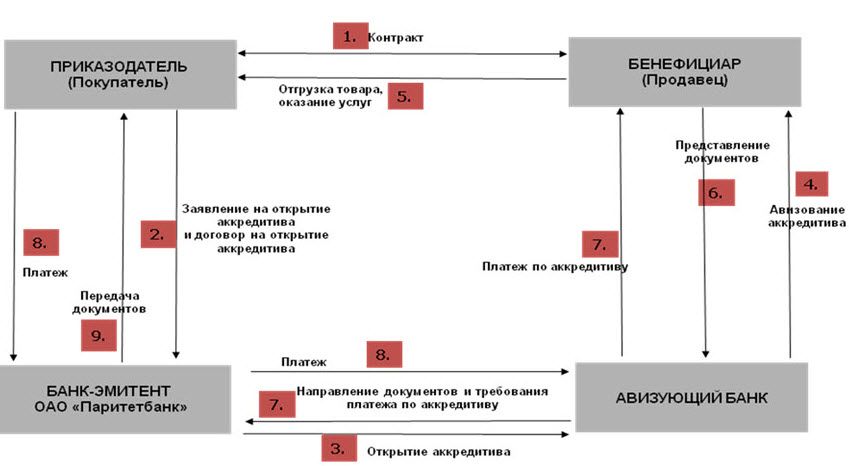

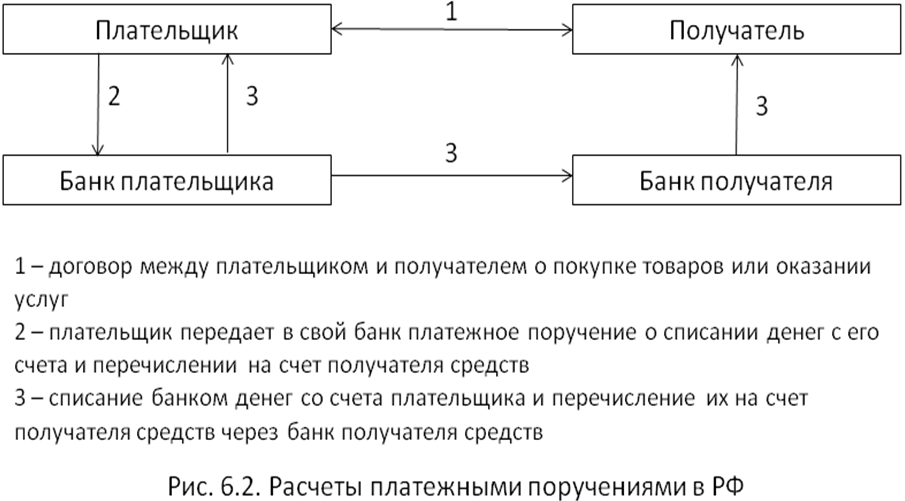

банков-корреспондентов и банков-посредников: понимание разницы

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель — это банк-получатель, в котором физическое или юридическое лицо имеет счет.

Банк-получатель — это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте.Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и посредниками непоследовательны. В зависимости от того, в какой части мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо они могут быть разновидностью банка-посредника, неотличимой от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

- Банк-получатель является банком-получателем перевода.

- Основное различие между банками-корреспондентами и банками-посредниками связано с количеством используемых валют; банки-корреспонденты обычно могут обрабатывать большее количество валют.

- В некоторых странах нельзя проводить различия между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты являются просто разновидностью банка-посредника.

Банки-корреспонденты

Банк-корреспондент предоставляет услуги от имени другого банка, выступая в роли посредника между банком-эмитентом и банком-получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за рубежом для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Nostro и vostro — это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Nostro означает наш, , а vostro означает ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В U.S. и некоторых других странах, иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из различий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько валют. Например, если лицо, инициирующее перевод, находится в США и отправляет деньги кому-либо в Дании, банк-корреспондент будет нести ответственность за все транзакции от доллара США до датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Например, если лицо, инициирующее перевод, находится в США и отправляет деньги кому-либо в Дании, банк-корреспондент будет нести ответственность за все транзакции от доллара США до датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты расположены в странах, где обе валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы — электронный метод отправки наличных денег другому физическому или юридическому лицу — очень распространены среди всех банков, но международные электронные переводы обходятся дороже и труднее выполнять.

В определенных частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Не делается различия между банками-посредниками и банками-корреспондентами.

Не делается различия между банками-посредниками и банками-корреспондентами.

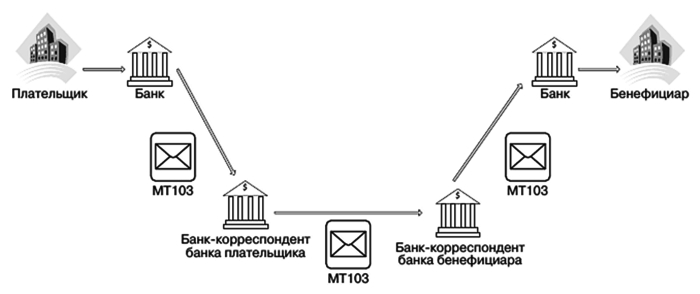

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может найти в сети SWIFT банк-корреспондент или банк-посредник, имеющий договоренности с обоими финансовыми учреждениями.Взаимодействие с другими людьми

Что такое банк-получатель?

Что такое банк-получатель?

Получатель — это человек, которому вы отправляете деньги, также известный как получатель. Бенефициаром может быть физическое или юридическое лицо.

Банк-получатель — это банк, в котором открыт счет, на который вы отправляете деньги. Итак, если вы отправляете деньги своему брату — вашему получателю, — который обслуживает Ситибанк в США, Ситибанк является банком-получателем.

Международные переводы банку-получателю — традиционные и современные альтернативы, в сравнении

Скорее всего, вы узнали о банках-получателях, потому что планируете отправить деньги другу или члену семьи. В этом случае вы также захотите узнать, как безопасно и эффективно производить платеж.

В этом случае вы также захотите узнать, как безопасно и эффективно производить платеж.

Начнем с примера: отправка 10 000 ринггитов на счет в США через традиционный банк по сравнению с TransferWise в качестве современной альтернативы.

| Провайдер | Комиссия за перевод | Курсы обмена | Получатель получает |

|---|---|---|---|

| Maybank | USD10¹ | Курс обмена на 1 мес. Maybank решает .231857) ² | 2 316,25 долл. США Банки-посредники могут удерживать комиссию при обработке платежа |

| TransferWise³ | 57,25 ринггита | Реальный обменный курс (1MYR9 = 0,2349 долл. США) | 2 329,87 долларов США Отправить деньги |

(4 июня 2020 г. , 04:49 GMT + 2)

, 04:49 GMT + 2)

Этот пример показывает, что всегда важно учитывать не только комиссию за перевод, но и предлагаемые курсы обмена.Комиссия Maybank за перевод может выглядеть дешевле, чем TransferWise, но с учетом обменного курса ваш получатель получит больше, потратив те же 10 000 ринггитов.

Также стоит отметить, что при отправке денег через обычный банк могут возникать другие неожиданные комиссии. Эти посреднические сборы взимаются другими банками, участвующими в обработке платежа — подробнее об этом позже.

TransferWise всегда предлагает реальный обменный курс без какой-либо наценки. Вы можете быть уверены, что платите только за перевод, и ничего больше.

Отправляйте деньги за границу до 4 раз дешевле, чем в банках🚀

Как через банки осуществляются международные переводы — почему они медленные и дорогие

Традиционный процесс отправки международного платежа часто становится неожиданностью для клиентов банка. Это не просто случай, когда ваш банк сообщает банку-получателю, что в пути есть деньги. Вместо этого платеж может пройти через несколько других банков, известных как банки-посредники или банки-корреспонденты, на пути к получателю.

Вместо этого платеж может пройти через несколько других банков, известных как банки-посредники или банки-корреспонденты, на пути к получателю.

Этот процесс, выполняемый с использованием сети SWIFT, похож на то, как вы потратите деньги на несколько стыковочных рейсов, чтобы добраться до конечного пункта назначения. Это хорошо зарекомендовавший себя и безопасный способ, но не обязательно самый быстрый способ произвести платеж. Это также может стать дорогостоящим, поскольку банки-посредники могут взимать комиссию за ту роль, которую они играют в отправке вашего платежа в правильном направлении. Это может означать, что ваш получатель получит меньше, чем вы ожидаете.

Дешевая и разумная альтернатива: TransferWise

Прежде чем выбрать способ осуществления международного платежа, ознакомьтесь с несколькими вариантами, чтобы убедиться, что вы получите наиболее выгодную сделку.Хорошее место для начала — TransferWise.

TransferWise использует новый подход, который делает международные переводы быстрыми и дешевыми. Вместо того, чтобы передавать ваши деньги через ряд банков-посредников, TransferWise имеет банковские счета по всему миру. Таким образом, вы платите в свой местный банк здесь, в Малайзии, и интеллектуальная технология, лежащая в основе TransferWise, затем инициирует платеж с местного банковского счета TransferWise в стране назначения. Фактически никакие деньги не пересекают границы, а это означает более низкие комиссии и более короткие сроки доставки.

Вместо того, чтобы передавать ваши деньги через ряд банков-посредников, TransferWise имеет банковские счета по всему миру. Таким образом, вы платите в свой местный банк здесь, в Малайзии, и интеллектуальная технология, лежащая в основе TransferWise, затем инициирует платеж с местного банковского счета TransferWise в стране назначения. Фактически никакие деньги не пересекают границы, а это означает более низкие комиссии и более короткие сроки доставки.

С TransferWise вы можете отправлять деньги за границу из Малайзии в более чем 70 стран без скрытых комиссий, онлайн и через приложение. Вы также можете получить бесплатный мультивалютный счет, чтобы получать деньги из Великобритании, США, Австралии, Новой Зеландии и любой страны еврозоны, как если бы у вас там был локальный счет.

Для отправки денег через TransferWise ,

- Зарегистрироваться бесплатно

- Выберите сумму для отправки

- Добавьте банковские реквизиты получателя

- Подтвердите свою личность

- Оплатите перевод банковским переводом или дебетовой / кредитной картой

Вот и все! Вы можете отслеживать свой перевод в своей учетной записи, и ваш получатель также будет уведомлен, когда перевод поступит им.

Присоединяйтесь к более чем 7 миллионам клиентов и получите более дешевый и быстрый способ отправки денег за границу. Из Малайзии вы можете отправлять деньги за границу в 4 раза дешевле, чем в банках.

Вот и все. Ответы на все вопросы вашего банка-получателя. Не забудьте взглянуть на несколько альтернатив, прежде чем отправлять международный платеж, чтобы убедиться, что вы получите лучшую цену, доступную для вашего перевода. Оцените TransferWise как отличный современный способ быстро и безопасно перевести деньги в банк получателя — и за небольшую плату.

Источники

- Майбанк | FAQ Иностранный телеграфный перевод

- Maybank Малайзия | Maybank2u

- TransferWise

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов рассматриваемых тем. Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, не даем никаких гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, не даем никаких гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Инструкции по банковскому переводу — отправка и получение банковских переводов

Отправлять и получать электронные переводы внутри страны просто и удобно.Если у вас есть вопросы, обращайтесь в ближайший к вам Финансовый центр.

исходящие провода

Исходящий внутренний или международный запрос на перевод средств можно выполнить лично в любом из наших финансовых центров. Все запросы на банковский перевод должны быть получены до 14:00 по местному времени для обработки в тот же день. Для предприятий, пожалуйста, свяжитесь с нашей командой по управлению денежными средствами по телефону 717. 686.4320, чтобы узнать о коммерческих услугах телеграфного перевода.

686.4320, чтобы узнать о коммерческих услугах телеграфного перевода.

Для отправки телеграммы вам необходимо предоставить следующую информацию:

- Форма запроса банковского перевода Centric Bank Wire

- Ваше имя, адрес и телефон

- Номер вашего счета Centric

- Удостоверение личности (водительские права)

- Наименование и адрес банка-получателя

- Wire ABA / Routing Number банка-получателя

- Номер банковского счета-получателя, а также наименование и адрес счета

Пожалуйста, обратитесь в местный финансовый центр для получения дополнительной информации и формы запроса банковского перевода.

Входящие провода

Внутренний

Используйте эти инструкции для любых проводов в США. Вам нужно будет предоставить эту информацию банку, который отправляет перевод на ваш счет Centric.

- Название банка: Centric Bank

- Адрес банка: 4320 Linglestown Road, Harrisburg, PA 17112 .

- ABA #: 031315269

- Имя получателя: (ваше имя)

- Адрес получателя: (ваш адрес)

- Номер счета получателя: (номер вашего счета в Centric Bank)

Международный

Используйте эти инструкции для любых переводов за пределы США, за исключением случаев, когда финансовое учреждение находится в США и может обрабатывать их как внутренние переводы.Для проводов за пределами США потребуется как банк-получатель, так и банк-посредник. Вам необходимо будет предоставить эту информацию как банку-получателю, так и банку-посреднику, которые участвуют в отправке перевода на ваш счет Centric.

Банк-посредник / получатель:

- Swift Код: NORHUS33

- ABA #: 031301752

- Адрес банка-посредника: Atlantic Central Bankers Bank, Camp Hill, PA 17011

Банк получателя:

- Название банка: Centric Bank

- Адрес банка: 4320 Linglestown Road, Harrisburg, PA 17112 .

- Банковский счет №: 220148

- Имя получателя: (ваше имя)

- Адрес получателя: (ваш адрес)

- Номер счета получателя: (номер вашего счета в Centric Bank)

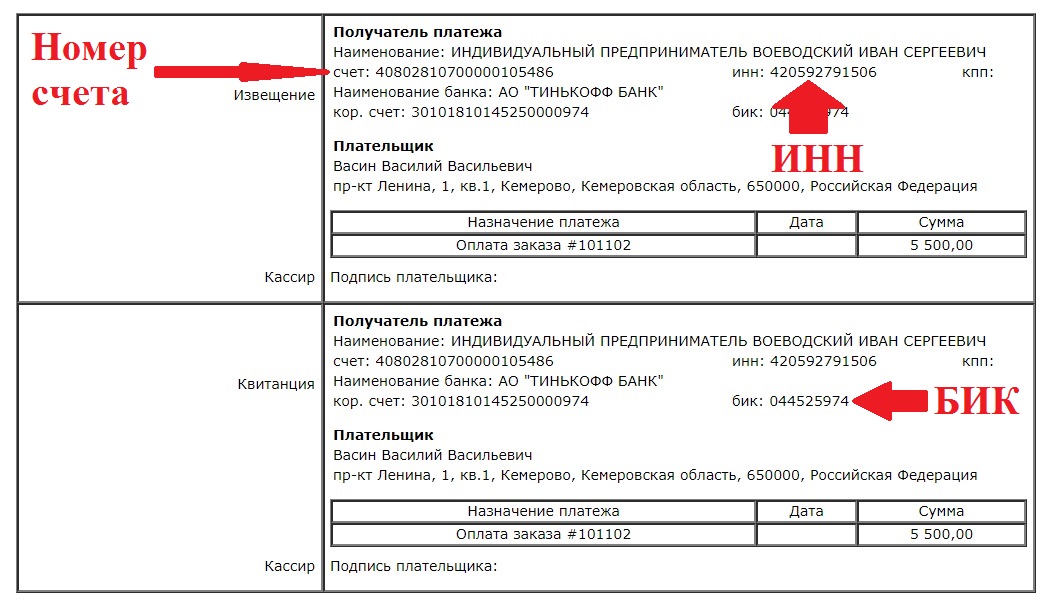

§ 4A-405.ОПЛАТА БАНКА ПОЛУЧАТЕЛЯ БЕНЕФИЦИАЛУ. | UCC — Единый коммерческий кодекс

(a) Если получатель банк зачисляет счет получателя платежное поручение, оплата обязательства банка согласно Разделу 4A-404 (a) происходит, когда и в той мере, в какой (i) бенефициар уведомлен о праве на отзыв кредита, (ii) банк законно применяет кредит к долгу бенефициара или (iii) средств в отношении заказа иным образом предоставляются бенефициару банк.

(b) Если получатель банк не кредитует счет получателя платежное поручение, время оплаты обязательства банка в соответствии с Разделом 4A-404 (a) происходит регулируется принципами закона, которые определяют, когда обязательство выполнено.

(c) За исключением случаев, указанных в подразделах

(d) и (e), если платит банк получателя

получатель платежа

заказ при условии платежа или согласия бенефициара

банк имеет право взыскать платеж с получателя

если банк не получил оплату заказа, условие к оплате

или соглашение не подлежит исполнению.

(d) Перевод денежных средств Системное правило может предусматривать, что выплаты получателям средств переводы, сделанные через систему, являются временными до момента получения платежа банком получателя платежа заказ принят. Банк получателя, совершающий платеж, является временным согласно правилу имеет право на возмещение от бенефициара, если (i) правило требует, чтобы и бенефициар, и отправитель при условии уведомления о предварительном характере платежа до перевода средств инициируется, (ii) бенефициар, банк бенефициара и отправитель банк согласился соблюдать правило, и (iii) банк бенефициара не получить оплату по принятому платежному поручению.Если получатель обязан вернуть платеж в банк получателя, прием платежа заказ банка получателя аннулирован, и отправитель не платит перевода денежных средств получателю происходит в соответствии с Разделом 4A-406.

(e) Данный подраздел применяется

к денежному переводу, который включает платеж

поручение, переданное денежным переводом

система, которая (i) распределяет обязательства между участниками на многосторонней основе, и

(ii) имеет действующее соглашение о распределении убытков между участниками с целью

предоставления средств, необходимых для полного погашения обязательств одного

или несколько участников, не выполняющих свои расчетные обязательства. Если

банк получателя при переводе средств

принимает платежное поручение, и система не может завершить расчет в соответствии с

своим правилам в отношении любого платежного поручения при переводе средств, (i)

акцепт банком получателя аннулирован и никто не имеет права

или обязательство, основанное на акцепте, (ii) банк бенефициара имеет право

для взыскания платежа с получателя, (iii) нет

платеж отправителем получателю происходит

в соответствии с Разделом 4A-406 и (iv) в соответствии с Разделом 4A-402 (e),

каждый отправитель денежного перевода освобождается от

обязательство оплатить свое платежное поручение в соответствии с Разделом 4A-402 (c), поскольку

перевод средств не осуществлен.

Если

банк получателя при переводе средств

принимает платежное поручение, и система не может завершить расчет в соответствии с

своим правилам в отношении любого платежного поручения при переводе средств, (i)

акцепт банком получателя аннулирован и никто не имеет права

или обязательство, основанное на акцепте, (ii) банк бенефициара имеет право

для взыскания платежа с получателя, (iii) нет

платеж отправителем получателю происходит

в соответствии с Разделом 4A-406 и (iv) в соответствии с Разделом 4A-402 (e),

каждый отправитель денежного перевода освобождается от

обязательство оплатить свое платежное поручение в соответствии с Разделом 4A-402 (c), поскольку

перевод средств не осуществлен.

Информация о получателе

Информация о получателеИнформация о получателе

После заполнения информации о платеже вы готовы ввести информацию о получателе.

Вы можете выбрать опцию, которая сохраняет информацию о получателе для использования в будущем.

ПРИМЕЧАНИЕ. Мы рекомендуем вам сохранить информацию, чтобы ускорить последующие платежи этому бенефициару и гарантировать, что такие будущие платежи будут отображаться в вашей системе бухгалтерского учета под тем же именем и с любыми вашими внутренними ссылками.

- Заполните поля. Поля, не отмеченные звездочкой, можно оставить пустыми, но желательно заполнить информацию, особенно если вы решили сохранить информацию о получателе.

- В поле «Сделать EFT Payable to» введите имя получателя для платежа с использованием электронного перевода денежных средств или кредита ACH, точно так, как указано получателем.

- В поле Знакомое имя введите уникальное имя, то есть имя, не идентичное никому из ваших бенефициаров.

- Выберите страну получателя.