Миллиардеры по всему миру выводят акции своих компаний с бирж

Делистинг и выкуп акций публичных компаний набирает обороты. Миллиардеры – от японца Масаёси Сона до француза Патрика Драи – задумываются о том, чтобы увести свои ведущие предприятия из-под пристального внимания фондовых рынков. Частным компаниям не страшна растущая волатильность на биржах и, как следствие, излишняя нервозность акционеров. Кроме того, им проще договариваться с владельцами (которых немного по сравнению с публичными компаниями) по таким вопросам, как выделение средств на развитие или выплата дивидендов. Вдобавок частные компании не обязаны регулярно публиковать подробную финансовую отчетность. Важно и то, что биржи, как отмечают главы компаний, перестали быть основным каналом привлечения капитала – инвестиции на развитие компании сегодня можно получить многими способами.

По данным агентства Bloomberg, с начала 2020 г. компании потратили на выкуп своих акций $26 млрд, что на 2500% больше по сравнению с аналогичным периодом прошлого года. «В последние пару лет мы не только наблюдаем, как частные компании откладывают выход на биржи, но и становимся свидетелями того, как набирает силу обратный тренд – публичные компании торопятся уйти с бирж. Повышенная волатильность на рынках из-за пандемии в последние месяцы только ускорила этот процесс», – рассказала Bloomberg глава отдела рынков частного капитала в Европе, на Ближнем Востоке и в Африке UBS Group Изабель Толедано-Кутсурис.

«В последние пару лет мы не только наблюдаем, как частные компании откладывают выход на биржи, но и становимся свидетелями того, как набирает силу обратный тренд – публичные компании торопятся уйти с бирж. Повышенная волатильность на рынках из-за пандемии в последние месяцы только ускорила этот процесс», – рассказала Bloomberg глава отдела рынков частного капитала в Европе, на Ближнем Востоке и в Африке UBS Group Изабель Толедано-Кутсурис.

Как отмечает Bloomberg, миллиардеры по всему миру также извлекают пользу из текущего низкого уровня котировок акций своих компаний вследствие общего спада на фондовых рынках, вызванного пандемией. Выкупу акций по привлекательной цене также благоприятствует общий спад деловой активности – объем сделок по слияниям и поглощениям компаний за первые восемь месяцев 2020 г. снизился на 33% по сравнению с аналогичным периодом предыдущего года. При этом фонды инвестиций в частные компании, которые традиционно скупали потерявшие популярность активы, в текущем году тоже сбавили обороты: инвестиции этих фондов упали на 15%, несмотря на рекордные объемы свободных средств.

В Азиатско-Тихоокеанском регионе за последние месяцы было объявлено о нескольких громких выкупах.

В частности, в Китае, где котировки акций сильно колеблются не только из-за пандемии, но и на фоне постоянного потока новостей о ходе торговой войны Вашингтона с Пекином, все больше публичных компаний задумываются о выходе с биржи. Миллиардер из Гонконга Питер Ву, сделавший состояние на торговле недвижимостью, завершил выкуп своей компании Wheelock and Company, одного из крупнейших девелоперов в регионе, история которого началась с середины XIX в. Ву выкупил акции Wheelock and Company по цене на 52% выше рыночной.

А гонконгская семья Фэн, которой принадлежит одна из крупнейших торговых компаний мира – основанная в 1906 г. Li & Fung (логистика и дистрибуция одежды, аксессуаров и другой продукции), – выкупила акции своей компании по цене 1,25 гонконгского доллара, что на 94% меньше их пиковой цены в 2011 г. «В свете глобальной экономической неопределенности процесс реструктуризации компании рискует затянуться. Мы считаем, что этот процесс пройдет более эффективно вдали от фондовых рынков», – заявил генеральный директор Li & Fung Спенсер Фэн в марте, объявляя о предложении по выкупу акций.

Мы считаем, что этот процесс пройдет более эффективно вдали от фондовых рынков», – заявил генеральный директор Li & Fung Спенсер Фэн в марте, объявляя о предложении по выкупу акций.

Общий объем сделок по выкупу акций гонконгских компаний с начала года, по данным Refinitiv, превысил $9 млрд. «Чем дольше на рынках превалирует негативный настрой, тем выше шансы на успешный выкуп, ведь его предлагаемая стоимость хоть и превышает рыночную, все же обычно существенно ниже базовой оценки активов компании из-за этого пессимизма», – отмечает в интервью South China Morning Post генеральный директор компании по управлению активами China Hong Kong Capital Asset Management Кенни Тан Син-инь.

Китай не единственная азиатская страна, где миллиардеры выводят свои компании с бирж. В мае индийский миллиардер Анил Агарвал объявил о намерении выкупить у миноритарных акционеров пакеты акций своей компании Vedanta. Это крупнейшая в Индии горнодобывающая и металлургическая компания со штаб-квартирой в Лондоне, акции которой котируются на Лондонской и Нью-Йоркской фондовых биржах. Бизнесмен предложил $1,16 за акцию, что на 9,9% выше рыночной стоимости. К моменту предложения котировки акций Vedanta снизились с начала года на 40%. «Акции Vedanta торгуются с огромным дисконтом к их реальной ценности из-за внутренних проблем с управлением в компании, вызывавших недовольство крупных институциональных акционеров. В таких условиях понятно, что Агарвал недоволен рыночной стоимостью своей компании», – заявил Bloomberg исполнительный вице-президент финансовой компании IIFL Securities Санджив Бхасин.

Бизнесмен предложил $1,16 за акцию, что на 9,9% выше рыночной стоимости. К моменту предложения котировки акций Vedanta снизились с начала года на 40%. «Акции Vedanta торгуются с огромным дисконтом к их реальной ценности из-за внутренних проблем с управлением в компании, вызывавших недовольство крупных институциональных акционеров. В таких условиях понятно, что Агарвал недоволен рыночной стоимостью своей компании», – заявил Bloomberg исполнительный вице-президент финансовой компании IIFL Securities Санджив Бхасин.

Как сообщило Bloomberg 13 сентября со ссылкой на источники, знакомые с ходом переговоров, Масаёси Сон, глава японской холдинговой компании SoftBank, одного из самых крупных и влиятельных мировых инвесторов в технологические компании, возобновил переговоры с акционерами компании о возможности выкупа ее акций. Эта японская компания является, в частности, крупнейшим акционером Alibaba (27,5%) и T-mobile (24%), а также имеет доли в десятках других технологических компаний, включая Uber и Slack. Сон и акционеры SoftBank недовольны растущей разницей между рыночной капитализацией компании ($130 млрд) и размером ее портфеля инвестиций ($343 млрд на начало 2020 г.). Переговоры о выводе акций SoftBank с биржи ведутся с акционерами компании с переменным успехом с 2015 г. Многие акционеры-ветераны выступают против.

Сон и акционеры SoftBank недовольны растущей разницей между рыночной капитализацией компании ($130 млрд) и размером ее портфеля инвестиций ($343 млрд на начало 2020 г.). Переговоры о выводе акций SoftBank с биржи ведутся с акционерами компании с переменным успехом с 2015 г. Многие акционеры-ветераны выступают против.

16 сентября стало известно, что SoftBank и южнокорейская компания Naver выступили с предложением о выкупе акций к миноритарным акционерам японской корпорации Line, которая владеет популярным одноименным мессенджером. Котировки акций Line в этом году держатся на уровне в 5370 иен за акцию, и SoftBank предложила выкупить их по цене в 5380 иен за акцию. Сон рассчитывает сделать Line частной компанией, объединить ее с принадлежащей ему Yahoo Japan и таким образом создать на японском рынке ведущего игрока в области интернет-технологий.

1 сентября о намерении провести делистинг акций своей компании Rocket Internet с Франкфуртской биржи объявил ее генеральный директор, известный немецкий инвестор и миллиардер Оливер Самвер. По его мнению, размещение акций на бирже в настоящее время уже не является для компаний лучшим способом привлечения средств. Для финансирования дальнейшего развития Rocket Internet рассчитывает на частные инвестиции. В первом полугодии 2020 г. Rocket Internet понесла убыток на 12 млн евро, хотя за аналогичный период прошлого года прибыль составила 548 млн евро.

По его мнению, размещение акций на бирже в настоящее время уже не является для компаний лучшим способом привлечения средств. Для финансирования дальнейшего развития Rocket Internet рассчитывает на частные инвестиции. В первом полугодии 2020 г. Rocket Internet понесла убыток на 12 млн евро, хотя за аналогичный период прошлого года прибыль составила 548 млн евро.

Компания была основана в 2007 г. как фабрика стартапов – она создала или помогла встать на ноги более чем 200 стартапам, в том числе таким известным проектам, как Zalando (европейский онлайн-ритейлер, скопировавший модель американского Zappos) и Delivery Hero (европейский сервис доставки еды). Первичное размещение акций Rocket Internet в 2014 г. стало крупнейшим на Франкфуртской бирже за семь лет, но в первый день торгов акции обвалились на 13% – один из худших результатов в истории IPO европейских компаний. Компания разместила акции по цене 42,5 евро и привлекла в рамках IPO более 1,4 млрд евро. Цена закрытия 31 августа составила 18,95 евро (снижение с начала года на 15%), а Rocket Internet предложила выкупить акции по 18,57 евро за штуку.

А 11 сентября стало известно, что французский бизнесмен Патрик Драи намерен потратить 2,5 млрд евро на выкуп находящихся в обращении на бирже Euronext акций его телекоммуникационной компании Altice. Драи предложил 4,11 евро за акцию, что на 23,8% выше стоимости закрытия 10 сентября. Такое предложение оценивает Altice в 4,9 млрд евро. С начала года акции компании упали на 28% из-за высокого уровня ее долговой нагрузки, и, хотя в последнее время положение компании улучшилось, волатильность на рынках продолжает оказывать негативное влияние на стоимость ее акций. «Проведя делистинг, мы сможем лучше сосредоточиться на достижении долгосрочных целей как частная компания», – говорится в официальном заявлении Altice.

Лидеры роста. Акции каких компаний подорожали сильнее всего с начала года :: Новости :: РБК Инвестиции

В январе наилучшую динамику продемонстрировали акции косметической компании Avon и холдинга En+. В рейтинг самых подорожавших компаний месяца также вошли «Россети», интернет-магазин Vipshop и металлурги Cleveland-Cliffs

В рейтинг самых подорожавших компаний месяца также вошли «Россети», интернет-магазин Vipshop и металлурги Cleveland-Cliffs

Улица в Сан-Франциско (Фото: пользователя GPS с сайта flickr.com)

Первый месяц года оказался удачным периодом для множества компаний, акции которых торгуются на бирже. Редакция РБК Quote подсчитала, чьи акции выросли сильнее всего, и составила два рейтинга — один для зарубежных, а второй для российских компаний.

Основным отличием между лидерами двух рейтингов оказались причины, по которым акции начали дорожать. Если в зарубежной части господствует бизнес-составляющая и международные события, а рост или падение бумаг напрямую зависят от эффективности работы, то в российском списке действует совсем другая логика. Лидер рейтинга, En+ Олега Дерипаски, вышел на первое место благодаря снятию санкций. Обладатель второго места — «Россети» — начал расти после указа Владимира Путина о выпуске дополнительных акций.

Иностранцы: косметика, Китай и бизнес-модели

Рейтинг самых быстрорастущих иностранных компаний возглавила Avon — компания, которая продает косметику и товары для дома через сеть индивидуальных распространителей. За январь компания стала более чем в полтора раза дороже. Этот рост главным образом связан с детализацией плана по сокращению издержек и глобальным переменам в компании.

В прошлом году акции Avon несколько раз значительно дорожали. Иногда взлет котировок был вызвано неожиданно хорошими финансовыми показателями, иногда — сведениями о возможном поглощении либо объявлением о смене бизнес-модели. И все же итогам года акции Avon потеряли более чем четверть стоимости. Падение 2018 года легко связать с промежуточными отчетностями, которые разочаровали инвесторов.

Второе место в январском рейтинге РБК Quote занял китайский интернет-магазин Vipshop. За январь котировки этой онлайн-платформы выросли на 40,8%. В прошлом году акции Vipshop были среди лидеров падения, потеряв за год более половины стоимости. Во многом такое падение было связано с «торговой войной» — взаимными ограничительными действиями властей США и Китая, направленными на протекцию собственного производства и торговли.

В конце года ситуация для китайских компаний начала выправляться. Рост января для акций Vipshop стал продолжением целого тренда — восстановления доверия инвесторов к китайским бумагам.

Рост января для акций Vipshop стал продолжением целого тренда — восстановления доверия инвесторов к китайским бумагам.

Россия: санкции, Путин и эмиссия

Лидером роста на российском рынке по итогам января стали глобальные депозитарные расписки En+. За январь они прибавили в цене 27,5%. В прошлом году эти же бумаги вошли в «антирейтинг»: по итогам 2018 года они потеряли 47% своей стоимости. В январе 2019 года прошлогодний аутсайдер подорожал более чем на треть. Как падение, так и взлет котировок связаны в первую очередь с санкциями.

В прошлом году компания попала под ограничительные меры США вместе со своим основным акционером — российским олигархом Олегом Дерипаской. После того, как Дерипаска перестал быть владельцем контролирующего пакета, формальных поводов для санкций не осталось. В середине января 2019 года в прессе появились сведения о готовящемся снятии санкций. Рынок отреагировал бурным ростом акций En+ и «Русала». В конце месяца санкции действительно отменили.

Любопытно, что если En+ оказался в лидерах роста январского рейтинга, то «Русал» — в лидерах снижения. Вероятно, здесь сказался фактор того, что акции «Русала» обращаются на гонконгской бирже и арбитражные операции (торговля ценными бумагами одной компании с целью моментального извлечения прибыли из-за разницы цен между разными биржами) воспрепятствовали резкому скачку цен после снятия санкций.

Депозитарные расписки En+ весь санкционный период фактически торговались только на Московской бирже. Новости о снятии санкций подняли котировки в ожидании возобновления активных торгов депозитарными расписками холдинга в Лондоне.

Второе место в рейтинге заняли «Россети». Значительный рост акций электросетевого холдинга наблюдался и осенью прошлого года, но тогда аналитики осторожно высказывались относительно покупок этих акций. Январь наступившего года для «Россетей» стал месяцем посленовогоднего ралли.

Это можно объяснить ожиданием дополнительной эмиссии акций. В декабре указ о такой эмиссии подписал президент России Владимир Путин, а совет директоров компании утвердил положение о дивидендной политике. Дело в том, что по закону допэмиссия акций возможна только по цене не ниже номинала, который у «Россетей» составляет ₽1. Сейчас они стоят ниже номинала. Иными словами, компания не сможет выполнить указ президента, пока акции не подорожают выше ₽1 за штуку.

В связи с повышением тарифов и неплохими результатами трех кварталов прошлого года аналитики ожидают хороших финансовых результатов от «Россетей» по итогам года. Новая дивидендная политика и хорошая прибыль обещают значительное увеличение дивидендных выплат, что способно повысить рыночную стоимость акций.

Если сравнивать рейтинг по отраслям, то наибольшее количество позиций досталось энергетическим компаниям — четыре. Среди лидеров оказались две металлургические компании и два многопрофильных холдинга. Один из них контролирует энергоемкое производство алюминия и энергетическое обеспечение этого производства, а основной актив другого холдинга — компания мобильной телефонной связи.

А теперь внимание: куда не стоит вкладываться

Обычно акции дорожают после каких-то позитивных событий, связанных с компанией. Еще одна причина роста котировок — высокие ожидания. При быстром удорожании бумаг соотношение цены и финансовых показателей меняется — а значит, меняются и специальные коэффициенты,

Если акция подорожает слишком сильно, это может сделать ее слишком дорогой для удерживания в портфеле. В таких условиях инвесторы могут начать продавать быстро взлетевшие акции. Это называется « фиксация прибыли ». Чтобы не начать покупать акции, в которых скоро произойдет такая фиксация, необходимо сравнить их мультипликаторы.

РБК Quote провела такое сравнение для всех участников январского рейтинга. Мы сопоставили нынешние показатели с параметрами конца декабря 2018 года. Чтобы анализ получился более точным, мы добавили к нему сравнение со средним значением мультипликаторов компаний, похожих по сфере деятельности.

Логика такова: если значение всех мультипликаторов акции выросло и оба мультипликатора оказались больше средних показателей по отрасли, то такая акция может начать считаться как переоцененная. А значит, инвестировать в такие бумаги не стоит — слишком велика вероятность потерять деньги.

Мы использовали P/E — отношение капитализации к прибыли, а также EV/EBITDA — отношение полной стоимости компании (суммы капитализации компании и ее долга — EV) к EBITDA . Сравнение мультипликаторов российских лидеров роста выглядит так:

Оказалось, что ценные бумаги лидеров рейтинга — En+, «Россетей» и ЧТПЗ — имеют меньшие значения мультипликаторов, чем у конкурентов. Это значит, что перечисленные компании имеют хорошую перспективу роста.

А вот мультипликаторы МРСК Юга, «Русснефти» и привилегированных акций МГТС имеют значения больше, чем у компаний с сопоставимой деятельностью. Следовательно, эти компании близки к пределу роста и могут начать дешеветь в ближайшее время.

Следовательно, эти компании близки к пределу роста и могут начать дешеветь в ближайшее время.

Среди иностранных компаний два лидера, вероятнее всего, смогут удержать свой рост. По сравнению с конкурентами они выглядят вполне недооцененными — даже несмотря на значительный рост за последний месяц.

Пределов роста достигли ценные бумаги Cleveland-Cliffs, AMD, Square, Ferrari, Netflix и Alexion. Мультипликаторы этих компаний после своего роста показывают большие значения, чем у конкурентов.

Расчеты приведены без учета налогообложения. Следует учесть, что для резидентов Российской Федерации с дивидендных выплат удерживается налог 13%. Также налог 13% удерживается с ценовой разницы в случае продажи акций по цене, превышающей цену покупки.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации.

Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.Независимая оценка акций — услуги по оценке стоимости акций предприятий и компаний

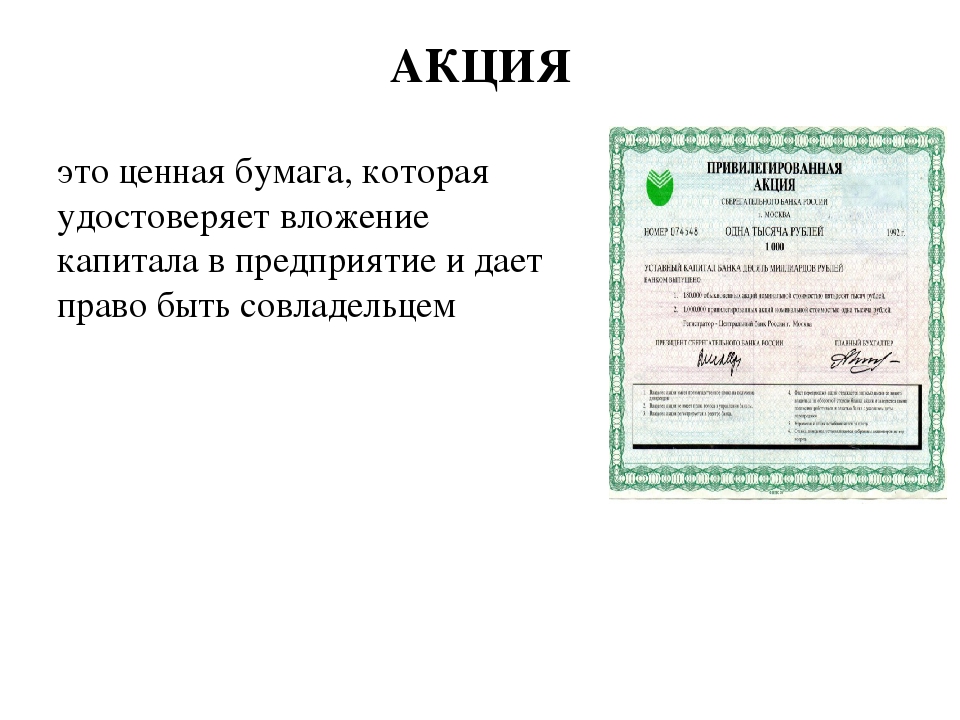

Акция — это ценная бумага, удостоверяющая право акционера на долю в уставном капитале акционерного общества, а оценка акций

— это фактически определение стоимости доли уставного капитала, которая приходится на оцениваемый пакет акций. При оценке 100%-го

пакета, оценка стоимости акций, в общем, равнозначна оценке стоимости компании.

Чаще всего бывает необходимо оценить обыкновенные акции, но могут также оцениваться и привилегированные акции. При оценке привилегированных акций учитывается разница (по сравнению с акцией обыкновенной) в тех правах, которые привилегированная акция дает акционеру. В частности, по привилегированным акциям обязательно выплачиваются дивиденды, но она не дает права голоса на общем собрании акционеров. Поэтому, основной метод оценки привилегированных акций – это капитализация дивидендов.

А какие права дает своему владельцу обыкновенная акция? Минимальный набор прав акционера — это участие в общем собрании, право

на дивиденды и право на долю в имуществе при ликвидации общества. Но владельцы крупных пакетов (10% и выше) имеют дополнительные

права: право участия в управлении компанией, право контроля за деятельностью, право назначения руководства и другие права.

С ростом размера пакета акций и достижением пороговых значений в 25%, 50% и более, объем прав акционера увеличивается в

соответствии с действующим законодательством и уставом акционерного общества. Именно поэтому стоимость пакета акций меняется не

прямо пропорционально размеру пакета, а в зависимости от состава прав, которые получает акционер, обладающий пакетом данного размера.

Именно поэтому стоимость пакета акций меняется не

прямо пропорционально размеру пакета, а в зависимости от состава прав, которые получает акционер, обладающий пакетом данного размера.

Акции могут выпускать публичные и непубличные общества. Между акциями публичных и непубличных компаний существует значительная разница, связанная с регламентацией оборота акций.

Публичные акционерные общества (ПАО).

Акции публичных акционерных обществ распространяются по открытой подписке и могут свободно продаваться на открытом рынке

и быть предметом биржевой торговли в соответствие с правилами, установленными действующим законодательством об обороте ценных бумаг.

Непубличные общества.

В отличие от акций публичных компаний, акции непубличных обществ имеют строгие ограничения по распространению и обороту.

Акции непубличных обществ могут распространяться только среди существующих акционеров общества и не могут быть проданы

третьим лицам иначе, чем с согласия существующих акционеров. Акционеры непубличных компаний пользуются преимущественными

правами при покупке акций общества. Как следствие, акции непубличных обществ не участвуют в обороте на открытом рынке ценных

бумаг и не могут быть предметом биржевой торговли.

Акционеры непубличных компаний пользуются преимущественными

правами при покупке акций общества. Как следствие, акции непубличных обществ не участвуют в обороте на открытом рынке ценных

бумаг и не могут быть предметом биржевой торговли.

Следует отметить, что акции публичных акционерных обществ могут быть проданы с меньшими издержками для продавца, то есть они могут быть проданы и за меньшее время рыночной экспозиции, и с меньшими затратами на саму продажу (поиск покупателя), что положительно сказывается на их рыночной стоимости. Таким образом, при прочих равных условиях, рыночная стоимость акций публичной компании будет выше, чем рыночная стоимость акций непубличной компании.

Наша компания предоставляет полный спектр услуг по оценке стоимости акций.

Мы работаем в городе Москве, но для проведения оценки наши сотрудники могут выехать в любой регион РФ. По всем вопросам

оценки акций предприятий в регионах обращайтесь к нашим специалистам по телефону +7 (495) 7268674.

Порядок действий при оценке акций:

1. Согласовать сроки и стоимость работ.

Для получения информации о сроках и стоимости оценки акций, направьте нам

запрос с указанием названия акционерного общества

и количества акций, которые нужно оценить. Если акции не имеют биржевой котировки, то к запросу нужно

приложить баланс и отчет о прибылях и убытках (форма 1, 2) на последнюю отчетную дату.

2. Подготовить документы. Списки необходимых документов для различных акций см. ниже.

3. Заключить договор на оценку и предоставить подготовленный комплект документов.

4. По истечении оговоренных в договоре сроков получить готовый отчет об оценке.

По всем возникающим вопросам о порядке оказания данной услуги обращайтесь по нашему телефону +7 (495) 7268674.

Для оценки акций, котирующихся на открытом рынке ценных бумаг, необходимы следующие документы:

- Выписка из реестра акционеров с указанием собственника и количества принадлежащих ему акций.

- Справка о балансовой стоимости акций, если собственником является юридическое лицо.

Для оценки акций, не котирующихся на открытом рынке ценных бумаг, необходимы следующие документы:

- Свидетельство о государственной регистрации акционерного общества.

- Свидетельство о постановке на налоговый учет.

- Устав акционерного общества.

- Уведомление о государственной регистрации выпуска акций.

- Отчет об итогах выпуска акций.

- Выписка из реестра акционеров, с указанием собственника оцениваемых акций.

- Справка о балансовой стоимости акций, если собственником является юридическое лицо.

- Справка о видах деятельности акционерного общества и его организационной структуре и среднесписочной численности сотрудников.

- Годовой бухгалтерский баланс и отчет о прибылях и убытках за последние 3 – 5 лет (или возможное количество предшествующих лет).

- Бухгалтерский баланс и отчет о прибылях и убытках акционерного общества на дату оценки.

- Расшифровки всех ненулевых статей актива баланса на дату оценки.

- Аудиторские заключения (если проводилась аудиторская проверка) по предоставленной бухгалтерской отчетности.

- Расшифровка дебиторской задолженности с указанием каждого дебитора, даты и причины образования задолженности, а также мнения компании о том, является ли данная задолженность просроченной, сомнительной, безнадежной или нет.

- При наличии инвестиций в дочерние и зависимые компании по ним предоставляется такая же информация, как и по основной компании.

- Бизнес-план на ближайшие 3 – 5 лет с указанием планируемой валовой выручки по товарам/услугам, необходимых инвестиций, затрат, чистой прибыли – по годам (если есть).

Документы надо предоставить в копиях, заверенных заказчиком оценки (надпись «Копия верна», дата, подпись ответственного лица, печать).

Вопрос: Для оформления наследства нотариус требует предоставить оценку акций. Как это сделать?

Ответ: Для этого нужно обратиться к независимому оценщику и поручить ему оценить стоимость акций

на дату смерти наследодателя. Если наследуемые акции котируются на открытом рынке ценных бумаг, то оценщику нужно

предоставить следующие документы:

Если наследуемые акции котируются на открытом рынке ценных бумаг, то оценщику нужно

предоставить следующие документы:

- Выписка из реестра акционеров

- Свидетельство о смерти наследодателя.

- Свидетельство о государственной регистрации акционерного общества.

- Уведомление о государственной регистрации выпуска акций.

- Выписка из реестра акционеров с указанием количества акций, принадлежащих наследодателю.

- Бухгалтерский баланс и отчет о прибылях и убытках акционерного общества на дату смерти наследодателя или на ближайшую предшествующую дату.

- Перечень активов акционерного общества.

- Свидетельство о смерти наследодателя.

Вопрос: Мне принадлежат акции предприятия, которое в ближайшем времени будет ликвидировано. Значит ли это что мои акции уже ничего не стоят?

Ответ: Нет, это не так. Акционеру предприятия принадлежит право на долю в имуществе ликвидируемой компании. Если чистые активы компании положительны, то есть сумма активов

больше суммы обязательств, то эти акции стоят столько же, сколько стоит соответствующая доля чистых активов.

Акционеру предприятия принадлежит право на долю в имуществе ликвидируемой компании. Если чистые активы компании положительны, то есть сумма активов

больше суммы обязательств, то эти акции стоят столько же, сколько стоит соответствующая доля чистых активов.

Вопрос: Можно ли считать биржевую котировку акций их рыночной стоимостью?

Ответ: Так можно считать, но только для акций в небольших (миноритарных) пакетах, которые обычно продаются на бирже. Акции в крупных пакетах обычно стоят дороже своих биржевых котировок, поскольку крупный пакет предоставляет владельцу значительно больше прав по участию в управлении акционерным обществом, нежели мелкие пакеты акций, по сделкам с которыми определяются биржевые цены.

© Корпорация «ОЦЕНКА». Копирование запрещено.

Вид на жительство в Испании за инвестиции в акции предприятий, полезный бизнес-проект . Испания по-русски

Закон «О предпринимателях» (Ley de emprendedores) 14/2013 от 27 сентября 2013 года, опубликованный в Государственном официальном бюллетене 28. 09.2013, предусматривает возможность получения как визы инвестора, так и вида на жительство в Испании в обмен на инвестиции.

09.2013, предусматривает возможность получения как визы инвестора, так и вида на жительство в Испании в обмен на инвестиции.

В качестве инвестиций могут служить капиталы, вкладываемые иностранным физическим лицом в акции испанского предприятия, котирующиеся на бирже, банковский депозит или финансирование какого-либо значимого бизнес-проекта. Во всех случаях сумма инвестиций не может быть менее 1.000.000 евро.

Виза инвестора, предусмотренная статьей 65 названного выше закона (иногда в российских СМИ фигурирующего как «Закон о поддержке предпринимательства») дает инвестору право проживания на территории Испании в течение года, после чего (если вложения инвестором не изымаются) может быть продлена.

Инвестор может получить вид на жительство (первоначальный срок – два года). Но только после того, как истечет срок инвесторской визы. ВНЖ – это более высокая ступень отношений между иностранцем, вкладывающим средства в Испанию, и этим государством. Именно такая последовательность закреплена в пункте «А» указанной статьи. Допускается, что инвесторская виза на момент подачи прошения о представлении ВНЖ может быть просрочена, но с момента истечения ее срока прошло не более 90 дней.

Именно такая последовательность закреплена в пункте «А» указанной статьи. Допускается, что инвесторская виза на момент подачи прошения о представлении ВНЖ может быть просрочена, но с момента истечения ее срока прошло не более 90 дней.

Для получения вида на жительство за инвестиции претендент должен соответствовать следующим требованиям:

- Не иметь в истории случаев нелегального въезда или пребывания на испанской территории

- Быть совершеннолетним (18 лет и старше)

- Не иметь судимостей в Испании или странах, где раньше проживал заявитель

- Не иметь отказов в получении виз в любую страну Шенгенской зоны

- Иметь частное медицинское страхование, действительное в Испании

- Иметь достаточное количество финансовых средств для покрытия личных и семейных расходов

- Быть держателем визы для инвесторов, действующей на момент подачи заявления или в течение 90 дней с момента истечения срока действия визы

- Въехать в Испанию, по крайней мере, один раз в течение периода действия визы

В случае подачи на ВНЖ, инвестиции не могут быть отозваны в течение всего времени действия карточки резидента-инвестора.

Инвестор должен представить заверенную официальным финансовым органом или Банком Испании справку о том, что за время между получением визы и подачей прошения о резиденции суммарная стоимость акций, на основании которых получена специальная виза, по отношению к первоначальной, не снизилась. Срок действия этой справки не превышает 30 дней с момента ее выдачи.

То же самое требуется и от инвестора, претендующего на получение ВНЖ на основании банковского депозита. Только в этом случае справку составляет банк, где депонированы средства инвестора. Обязательным является неуменьшение размера депозита, на основании которого была ранее получена специальная виза. Срок действия этой справки не превышает 30 дней с момента ее выдачи.

Если резиденция запрашивается на основании пункта о капиталах, вложенных в полезный для Испании бизнес-проект, требуется справка из территориального торгово-экономического органа о том, что проект продолжает оставаться полезным.

Претендент на ВНЖ обязан соблюдать испанское законодательство в части выплат в фонд социального страхования и уплаты налогов.

По истечении двухлетнего вида на жительство его обладатель имеет право подать прошение на продление ВНЖ на тот же срок.

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(0) (0)Топ-9 компаний с акциями дешевле $10

Лучшие дешевые акции, которые можно купить прямо сейчас.

В начале 2020 года бычьему рынку почти исполнилось 11 лет – самый длительный период роста в истории США. В то время было нелегко найти качественные компании с дешевыми акциями. Тем не менее сейчас ситуация сильно изменилась.

Тем не менее сейчас ситуация сильно изменилась.

Увеличение количества бесплатных приложений для торговли на рынке, таких как Robinhood, сделало инвестиции более доступными для миллионов людей. У каждого инвестора, стремящегося покупать только недорогие акции, есть свои причины для следования подобной стратегии.

Сегодня мы расскажем вам про 9 компаний, бумаги которых можно купить по стоимости, не превышающей $10. Но не забывайте о том, что инвестиции в некоторые из них несут с собой довольно высокий уровень риска.

1. Sirius XM Holdings

С тех пор, как в 2008 году произошло слияние Sirius и XM Radio, объединенная компания Sirius XM Holdings практически монополизировала спутниковое радио. Sirius построила на этом свой бизнес, приобретя в 2018 году компанию Pandora, что способствовало быстрому росту выручки. В настоящее время аудиопродуктами компании пользуется более 100 млн человек.

Несмотря на то, что большинство аналитиков Уолл-стрит с восторгом обсуждает постоянно растущую выручку Netflix, ситуация с Sirius тоже выглядит очень привлекательно – только за 2019 год число подписчиков компании увеличилось на 1,1 млн, в результате чего общее количество платных подписчиков достигло примерно 30 млн.

Разумная стратегия компании, заключающаяся в партнерстве с автопроизводителями для предварительной установки SiriusXM в новых моделях, должна способствовать стабильному росту бизнеса.

2. ADT

Тот факт, что акции поставщика услуг в сфере безопасности для дома и бизнеса ADT многие эксперты Уолл-стрит считали рискованными с момента первичного размещения в 2018 году, – не просто ирония для инвесторов фирмы. После распродажи акций, вызванной кризисом на фоне распространения коронавируса, акции упали примерно на 75% по сравнению с ценой IPO на уровне $14.

Тем не менее некоторые аналитики считают, что недавние потери со временем превратятся в прибыль. Коэффициент P/E компании на данный момент равен менее 4. Кроме того, ADT рефинансирует долг по выгодным ставкам, в то же время сосредотачиваясь на быстроразвивающихся областях, таких как автоматизация, «умный дом» и мобильная безопасность.

3. Zynga

Zynga

В отличие от ADT акции Zynga в прошлом году росли, прибавив более 50%. Портфель популярных игр Zynga в сочетании с впечатляющим ростом делают компанию одной из самых лучших среди тех, бумаги которых можно приобрести по стоимости ниже $10. В прошлом квартале разработчик Words With Friends, Zynga Poker, CSR Racing и FarmVille установил новые рекорды по выручке (рост на 48% в целом) и квартальным продажам (рост на 59%).

Несмотря на то, что рост, скорее всего, начнет замедляться, аналитики по-прежнему ожидают двузначного роста выручки в 2020 году. Zynga на удивление устойчива, особенно в эпоху COVID-19, поскольку люди все чаще обращаются к мобильным устройствам для развлечений.

4. Century Casinos

Century Casinos, игровая компания стоимостью менее $50 млн, расположенная в Колорадо, владеет и управляет ипподромами и казино в США, Канаде и Польше. Пандемия коронавируса нанесла серьезный урон бизнесу компании и стоимости ее акций. В настоящее время коэффициент P/E Century Casinos составлять чуть выше 1.

В настоящее время коэффициент P/E Century Casinos составлять чуть выше 1.

Хотя некоторые аналитики настроены в отношении будущего компании негативно, факт остается фактом: если Century Casinos сможет пережить этот тяжелый период, ее акции взлетят, как только ситуация нормализуется. Хотя приобретение компанией трех казино в декабре и пришлось не на самое удачное время, оно все же делает ее перспективы в отношении долгосрочного роста выручки и прибыли еще более оптимистичными.

5. Nokia

Еще одна неоднозначная компания в данном списке – Nokia. Сам бренд немного устарел в культурном плане, и никто на самом деле не ожидает, что в ближайшие пару лет рост выручки достигнет 3-4%. Тем не менее прогнозы по поводу будущего Nokia впечатляют: Уолл-стрит рассчитывает увидеть 8% роста прибыли в 2020 году и примерно 30% – в 2021 году.

Дешевые акции, в особенности те, которые можно купить менее чем за $10, не часто принадлежат хорошо зарекомендовавшим себя глобальным компаниям стоимостью около $15 млрд. Но Nokia является одним из редких исключений.

Но Nokia является одним из редких исключений.

Продажи предприятия выросли на 14% в годовом исчислении за последние пять лет. В ближайшие годы Nokia может стать одним из главных победителей за счет развертывания сетей 5G, так что компания точно стоит вашего внимания. Nokia также может похвастаться впечатляющей дивидендной доходностью в размере 8%.

6. Nomura Holdings

Японский инвестиционный брокер Nomura Holdings предлагает многие из тех же продуктов и услуг, что и Goldman Sachs. В их число входят управление активами, андеррайтинг, структурные продукты и торговля. В настоящее время акции Nomura можно купить менее чем за $5, но это вовсе не означает, что ее бизнес находится в плачевном состоянии.

Рыночная капитализация Nomura составляет $12 млрд – это четвертая по величине публичная компания Японии, акции которой торгуются на биржах США. Что делает акции Nomura подходящими для покупки, так это привлекательная оценка фирмы (коэффициент P/E равен всего 8), высокая дивидендная доходность (7%) и относительная стабильность по сравнению с рынком (акции не подвержены большой волатильности).

7. Celsius Holdings

Одна из самых маленьких компаний, акции которой можно купить менее чем за $10, – это Celsius Holdings. Базирующаяся во Флориде фирма производит полезные для здоровья напитки под маркой Celsius. Рыночная капитализация компании составляет около $300 млн. В настоящее время в ассортименте Celsius Holdings представлено 14 различных вкусов напитков. Они не содержат глютена, сои, ГМО и консервантов. В состав входит кукурузный сироп с высоким содержанием фруктозы.

Продажи Celsius Holdings выросли с $14,6 млн в 2014 году до $75 млн в прошлом году. Стоимость акций при этом увеличилась с менее чем $1 до более $4 за тот же период времени. Аналитики ожидают, что выручка компании вырастет в 2020 году примерно на 50%, а средний ценовой ориентир в $10 за одну акцию предполагает потенциал роста более чем 100%. Возможно, прогноз слишком оптимистичен, но Celsius Holdings действительно может превратиться в объект слияний и поглощений.

8. SmileDirectClub

Компания, предоставляющая прозрачные элайнеры напрямую свои клиентам, стала публичной осенью 2019. К сожалению, цена в $23 за акцию в рамках IPO оказалась слишком высокой и быстро упала до $7,50. До того, как цена упала еще сильнее, казалось, что этот уровень станет низшей точкой, так как SmileDirectClub объявила о крупном эксклюзивном партнерстве с Walmart для продажи линейки средств по уходу за полостью рта, таких как электрические зубные щетки, наборы для отбеливания зубов, флоссеры и ультрафиолетовые очистители для элайнеров, кап и фиксаторов.

Аналитики ожидают, что взрывной рост продаж продукции компании продолжится и через пару лет она станет прибыльной. Для инвесторов, готовых к риску, текущая цена может показаться привлекательной. Компания утверждает, что ее элайнеры могут оказать нужный эффект всего за шесть месяцев и легко конкурировать с традиционными брекетами. Ценовой ориентир выше $12 подразумевает рост примерно на 200%.

9. FS KKR Capital

Последняя и, пожалуй, самая непростая в этом списке – компания по развитию бизнеса FS KKR Capital. Предприятия такого типа были созданы Конгрессом США в 1980-х годах для увеличения бизнес-инвестиций и повышения ликвидности. Как и большинство компаний по развитию бизнеса, FS KKR опирается на определенную степень заемных средств, что позволяет ей инвестировать в долговые ценные бумаги, приносящие больший доход, в малом и среднем бизнесе США.

Данная компания отлично подходит для инвесторов, ищущих большую прибыль, – дивидендная доходность FS KKR составляет 32%. Уровень задолженности фирмы вполне приемлем – он всего в 0,78 раза превышает ее собственный капитал, а стоимость акций по-прежнему всего в 0,3 раза превышает балансовую стоимость. Ряд инсайдерских покупок в марте 2020 года показывает, что управленцы компании верят в ее успех достаточно сильно.

Мировая экономика может поменяться до неузнаваемости, наличные деньги исчезнут, по миру прокатится волна экспроприаций. Рецепты выхода из этой ситуации обсудили с финансовым экспертом Владимиром Левченко.

Рецепты выхода из этой ситуации обсудили с финансовым экспертом Владимиром Левченко.

Сейчас на рынке много черных лебедей, как скоро они улетят?

Называть происходящие события черными лебедями не совсем корректно, так как это события, которые мы не могли предвидеть даже в страшных снах. А здесь получается, что знал ведь, да забыл.

Продолжение

Как заработать на акциях? Что делать с акциями компаний? в 2021 году

Дело в том, что большинство из нас получило свои ценные бумаги в лихие 90-е. Тогда это был период тотальной приватизации, когда предприятия-гиганты продавались за гроши, а большей части населения раздавались ваучеры – приватизационные сертификаты.

Ненужные бумажки?В те времена они считались ничего не значащими бумажками, и были либо проданы перекупщикам, либо обменивались на акции – на то время – по сути такие же ничего не значащие фантики. Те, кто продал свои ваучеры на заре эры приватизации, хоть и получили крохи, но все же это были реальные деньги. Те, кто решили обождать, до сих пор ждут своего часа, оставляя пылится в комодах сертификаты о праве собственности. Кто-то, устав ждать наступление эры развитого капитализма, продал свои паи или обменял их на какие-то товары. Ну а что же делать остальным, не пожелавшись расстаться с акциями задешево? Наступит ли их час?

Те, кто решили обождать, до сих пор ждут своего часа, оставляя пылится в комодах сертификаты о праве собственности. Кто-то, устав ждать наступление эры развитого капитализма, продал свои паи или обменял их на какие-то товары. Ну а что же делать остальным, не пожелавшись расстаться с акциями задешево? Наступит ли их час?

Ответить на сей вопрос не так-то и просто. Воспользоваться своим правом и продать акции – большая морока для миноритариев, ведь в Украине до сих пор нет цивилизованного рынка ценных бумаг, где известна их цена и есть возможность их продать по этой цене. Не проявляют должной активности в остаивании своих прав и сами акционеры. Ведь зачастую это не профессиональные рантье, а бывшие работники советских заводов, получавшие акции в качестве зарплаты или для тихой приватизации предприятия его топ-менеджментом. Львиная доля таких заводов сейчас является ЗАО, поэтому на них ограничен оборот акций. Акционер не имеет права продать свои акции третьим лицам, не предложив их членам ЗАО. Мажоритарии этим пользуются, предлагая выкупать акции по цене чуть выше номинала, что конечно, не устривиает миноритариев. Именно такие случаи и притягивают рейдеров, которые готовы предложить большие деньги за акции, соблазняя тем самым работников предприятия продать свою долю не взирая на корпоративную солидарность.

Мажоритарии этим пользуются, предлагая выкупать акции по цене чуть выше номинала, что конечно, не устривиает миноритариев. Именно такие случаи и притягивают рейдеров, которые готовы предложить большие деньги за акции, соблазняя тем самым работников предприятия продать свою долю не взирая на корпоративную солидарность.

Что же касается дивидендов, то говорить об их выплате, к сожалению, не приходится. Зачастую, реальные владельцы предприятий не желают делится прибылью и пользуясь преимуществом, голосуют за направление прибыли на развитие предприятия.

Впрочем, если миноритариев много, то они могут повлиять на принятие решения на собрании акционеров, особенно если на нем принято кумулятивное голосование, которое позволяет приплюсовывать голоса и принимать решения. Практика показывает – если акционеры действуют сообща, то вполне способны повлиять на решение о выплате дивидендов.

Впрочем, если на руках привелигированные акции, то на собрания можно не ходить, так как дивиденды на такие акции перечисляются в любом случае – правда в обмен на неучастие в управлении акционерным обществом.

Акции на прокатО налогообложении дивидендов читайте в статье.

Акционеры, которые обладают неперсонифицированными акциями, могут передать их в управление трастовой или инвестиционной компании на некоторый срок. Берут в аренду акции как правило на срок от года и более. Стоимость аренды – 50% и более от суммы номинала акции. Для этого составляется договор аренды, что дает возможность третьим лицам выступать доверенным лицом и голосовать на свое усмотрение.

Если же владелец акции хочет получить более существенные деньги, то тогда ему прямой путь продавать свои бумажные активы. И тут возникает вопрос – кому продать и за сколько.

Проще обстоят дела у тех, кто состоит в открытом акционерном обществе (ОАО), поскольку такие совладельцы имеют право продать свой пай кому угодно. К примеру, обратившись к другим акционерам, в инвестиционную компанию, занимающуюся скупкой акций, либо продав их на бирже. Продать акции другим акционерам либо самому предприятию не сложно, однако не факт, что тут удастся получить заслуженную цену. Поэтому для начала стоит узнать хотя бы рыночную стоимость акций. Конечно, в нашей стране это сделать не так-то просто ввиду непрозрачности фондового рынка и большого количества спекуляций.

Продать акции другим акционерам либо самому предприятию не сложно, однако не факт, что тут удастся получить заслуженную цену. Поэтому для начала стоит узнать хотя бы рыночную стоимость акций. Конечно, в нашей стране это сделать не так-то просто ввиду непрозрачности фондового рынка и большого количества спекуляций.

Идти на биржу?Порядок наследования акций описан в статье.

Однако узнать приблизительную цену все же возможно. Если ценная бумага есть в листинге или биржевом списке ПФТС (www.pfts.ua) или другой фондовой биржи, то можно просмотреть ее последний курс на сайте. Безусловно, продать бумагу по биржевому курсу другим акционерам практически нереально, но здесь будет хоть какой-то ориентир. В идеале — продать акции в 60-70% от биржевого курса на продажу.

Если акционеры не сговорчивы, а инвесткомпания предлагает слишком мало денег, можно попытаться продать их самому. К примеру, в интернете на финансовых сайтах множество форумов с предложениями продать-купить акции. Если акции действительно ценные, то можно продать их по достаточно выгодной стоимости. Если же держатель акций хочет выжать максимум со своих ценных бумаг, то тогда ему стоит обратится на биржу.

Если акции действительно ценные, то можно продать их по достаточно выгодной стоимости. Если же держатель акций хочет выжать максимум со своих ценных бумаг, то тогда ему стоит обратится на биржу.

Выгодней будет иметь дело только с брокером-членом биржи, который выставит ваши акции на продажу за определенную комиссию. Тут уже все будет зависеть от того, как вы договоритесь. После того, как компания выставит акции на биржу, они могут быть куплены по достаточно выгодной цене всего за один день. Однако если рынок находится в состоянии падения, то за акции можно получить значительно меньше, чем день или два назад. Поэтому все же стоит узнать, как вела себя эта бумага в последнее время, не находится ли она в состоянии стремительного падения. В таком случае либо стоит обождать, либо соглашаться на ту цену, какая есть.

Продавать акции на бирже стоит лишь в том случае, если бумага ликвидная, то есть по ней проходят частые операции купли-продажи и за них можно постоянно выручить деньги. Многое зависит от того, насколько весомый у вас портфель этих акций. Чем больше акций, тем больше выгоды, но больше рисков. Ведь в случае неудачи можно продать бумаги за намного меньшие деньги, да еще потратиться на брокеров.

Поэтому биржу выбирают состоятельные акционеры, знающие толк в фондовом рынке, его плюсах и минусах.

Акции под залогКак еще можно полезно воспользоваться своими акциями? Можно попытаться взять под их залог кредит или расплатится за какой-то товар. Конечно под такой залог надо будет найти нужного покупателя, а это дополнительное время. К примеру, можно оформить займ денег у акционеров ОАО, они ведь знают толк в этих ценных бумагах, поэтому смогут прокредитовать. То же самое может сделать и руководство ОАО, к примеру дать кредит на закупку новой техники или солярку для сбора урожая.

Что же касается банка, то здесь ситуация сложнее. Финансисты должны оценить стоимость залога, а акции считаются достаточно низколиквидным имуществом, особенно в украинских реалиях. Поэтому у акционеров весьма небольшие шансы на кредит в банке под залог своих ценных бумаг.

Конечно, акции можно в конце концов подарить или оставить в наследство. Но сам процесс нотариального оформления такого дара настолько затруднительный и хлопотный, что вряд ли будет интересен как дарителю, так и получателю дара. Ведь сторонам нужно переоформить документы, подать заявки регистратору, чтобы он переоформил права на акции. Для этого определенный документ подписывает нотариус. Словом, все сопутствующие затраты будут стоить денег и времени, так что тем, кто имеет небольшие пакеты акций, лучше перевести акции в денежную форму, и уж потом дарить.

Наконец, держатель акций может просто подождать. Авось через лет 10 акции какого-нибудь Цурюпинского хлодокомбината будут стоить огромных денег? Для этого стоит позаботиться о том, чтобы акции хранились в надежном месте. В идеале, нужно перевести акции в бездокументарную форму, написав соответвующее обращение к банку-хранителю. Далее следует оформить с каким-нибудь респектабельным банком соглашение о хранении и обслуживании акций, что будет заверено депозитарной распиской. В таком случае банк будет подтверждать Ваше право собственности на ценную бумагу, и она будет защищена от поглощений и анулирования. Конечно, хорошо бы иметь депозитарные расписки от Bank of New York, но на худой конец, сойдут и подтверждающие документы от украинского банка с хорошей репутацией.

Далее следует оформить с каким-нибудь респектабельным банком соглашение о хранении и обслуживании акций, что будет заверено депозитарной распиской. В таком случае банк будет подтверждать Ваше право собственности на ценную бумагу, и она будет защищена от поглощений и анулирования. Конечно, хорошо бы иметь депозитарные расписки от Bank of New York, но на худой конец, сойдут и подтверждающие документы от украинского банка с хорошей репутацией.

Андрей Золотухин, управляющий директор КУА «Драгон Эссет Менеджмент»:

Как правило, все более или менее ликвидные акции уже скуплены у физических лиц. Именно они сейчас и торгуются на ПФТС. На руках же у населения могли остаться либо неликвидные акции, которые не торгуются на организованных площадках, либо ценные бумаги уже обанкротившихся или близких к этому предприятий. Однако даже среди этих «мусорных» бумаг можно найти жемчужину.

Для этого необходимо выяснить торгуются ли бумаги компании на ПФТС, платит ли она налоги и дивиденды своим акционерам. Если да, то на сегодняшний день их лучше попридержать и продать через год-полтора, когда они смогут принести неплохую прибыль. Дело в том, что цена акций на сегодняшний день сильно занижена из-за мирового финансового кризиса.

Если да, то на сегодняшний день их лучше попридержать и продать через год-полтора, когда они смогут принести неплохую прибыль. Дело в том, что цена акций на сегодняшний день сильно занижена из-за мирового финансового кризиса.

Если же компания не торгуется на ПФТС, то можно попытаться выйти на ее главных акционеров и предложить выкупить акции.

У меня, например, в свое время были на руках акции одного закрытого общества. Главные акционеры сами нашли меня и выкупили бумаги по хорошей цене. Это доказывает тот факт, что если бумага действительно ценная, то покупатель найдет ее владельца сам.

Что такое IPO | Акции | Академия

Первичное размещение акций на бирже, или IPO, — это первая продажа акций открытой подписки неограниченному кругу лиц. Любая компания может привлечь капитал путем выпуска акций либо долговых ценных бумаг. Если до этого фирма никогда не выпускала акции открытой подписки, то такое размещение называют IPO.

Все компании делятся на два типа: открытые (публичные) и закрытые (частные).

В частных компаниях меньше акционеров, а владельцы не обязаны разглашать подробности своего бизнеса. Почти любой может основать такую компанию: нужно только вложить немного денег, собрать необходимые документы, а затем соблюдать правила отчетности, установленные регулятором. Большая часть малых и средних предприятий — общества закрытого типа. Но и крупные компании могут быть частными. Например, IKEA — закрытое акционерное общество.

Как правило, акции частной компании невозможно купить, вы можете обратиться напрямую к владельцам, но они не обязаны ничего вам продавать. Акции публичных компаний, напротив, хотя бы частично принадлежат третьим лицам и свободно торгуются на бирже. Поэтому IPO иначе называют «выходом на биржу».

У публичных компаний тысячи акционеров, а их деятельность строго регулируется. Они обязаны созывать совет директоров и публиковать финансовую отчетность раз в квартал. В США публичные компании отчитываются перед Комиссией по ценным бумагам и биржам (SEC). В других странах существуют аналогичные правительственные органы, которые осуществляют надзор за открытыми акционерными компаниями.

В других странах существуют аналогичные правительственные органы, которые осуществляют надзор за открытыми акционерными компаниями.

С точки зрения инвестора, главное преимущество публичных компаний в том, что их акции свободно торгуются на рынке, как любой другой биржевой товар. Если у вас есть деньги, вы всегда можете их инвестировать. Даже если генеральный директор компании ненавидит вас всеми фибрами души, он не сможет помешать вам купить ее акции.

Зачем нужно IPO?

Выход на биржу позволяет компании привлечь дополнительные средства, и обычно это весьма внушительная сумма. Кроме того, размещение акций на бирже открывает перед компанией новые финансовые возможности:

- Из-за тщательного контроля со стороны регуляторов агентства присваивают облигациям публичных компаний более высокий рейтинг.

- Пока на рынке есть спрос, публичная компания всегда может провести дополнительный выпуск акций. Это облегчает сделки по слияниям и поглощениям, потому что в процессе всегда можно выпустить еще одну партию акций участвующих компаний.

- Торговля на открытом рынке означает наличие ликвидных средств. Благодаря этому руководство может осуществлять программы участия служащих в прибылях компании, что, в свою очередь, помогает привлечь наиболее талантливых сотрудников.

Размещение акций на одной из ведущих мировых бирж считается весьма престижным. Раньше на IPO могли претендовать только частные компании с безупречными финансовыми показателями, и попасть на биржу было совсем не просто.

Но бум интернет-компаний все поставил с ног на голову. Отныне фирмам не нужно было демонстрировать хорошие финансовые показатели и успешную историю развития, чтобы выйти на биржу. Наоборот, IPO стали проводить владельцы небольших стартапов, которые хотели расширить свой бизнес.

В желании расшириться как таковом нет ничего плохого, но большая часть этих бизнесменов к тому моменту не зарабатывали вообще никакой прибыли и даже не планировали получать ее в обозримом будущем. Они создавали стартапы за счет венчурных инвестиций и не жалели средств, чтобы привлечь к компании достаточно внимания и вывести ее на открытый рынок прежде, чем у них закончатся деньги. Именно в таких случаях есть основания подозревать, что владельцы хотят провести IPO, просто чтобы обогатиться.

Именно в таких случаях есть основания подозревать, что владельцы хотят провести IPO, просто чтобы обогатиться.

Такой подход называется стратегией ухода — когда после выхода на биржу владельцы не планируют оставаться в компании и развивать ее, чтобы приносить прибыль акционерам. Таким образом, IPO становится не новым этапом в развитии компании, а ее концом.

Как это вообще возможно? Помните: первичное размещение акций — это просто их распродажа. Здесь важно умение продавать. Если вы убедите инвесторов купить акции вашей компании, то сможете заработать на этом немало денег.

акций против акций: понимание разницы

Акции и акции: обзор

Различие между акциями и акциями на финансовых рынках нечеткое. Как правило, в американском английском оба слова используются как синонимы для обозначения финансовых акций, в частности, ценных бумаг, которые обозначают право собственности в публичной компании. (В старые добрые времена бумажных транзакций их называли биржевыми сертификатами). В настоящее время разница между этими двумя словами больше связана с синтаксисом и определяется контекстом, в котором они используются.

В настоящее время разница между этими двумя словами больше связана с синтаксисом и определяется контекстом, в котором они используются.

Ключевые выводы

- По сути, акции и акции означают одно и то же.

- Незначительное различие между акциями и акциями обычно не учитывается, и оно больше связано с синтаксисом, чем с финансовой или юридической точностью.

- Чтобы инвестировать в акции или, более конкретно, инвестировать в акции компании, вам понадобится собственный брокерский счет.

Аналогичная терминология

Из этих двух «акции» — это более общий термин.Он часто используется для описания доли владения одной или несколькими компаниями. Напротив, в просторечии «акции» имеют более конкретное значение: они часто относятся к собственности определенной компании.

Итак, если кто-то говорит, что она «владеет акциями», некоторые люди будут отвечать: «Акции в какой компании?» Точно так же инвестор может посоветовать своему брокеру купить ему 100 акций XYZ Inc. Если он скажет «купите 100 акций», он будет иметь в виду целую совокупность компаний — фактически 100 различных компаний.

Если он скажет «купите 100 акций», он будет иметь в виду целую совокупность компаний — фактически 100 различных компаний.

Этот комментарий «Я владею акциями» может также побудить слушателя ответить еще более широко: «Акции каких? Какие инвестиции?» Стоит отметить, что можно владеть акциями нескольких видов финансовых инструментов: паевые инвестиционные фонды, биржевые фонды, товарищества с ограниченной ответственностью, инвестиционные фонды недвижимости и т. Д. Акции, с другой стороны, относятся исключительно к корпоративным акциям, ценным бумагам, торгуемым на бирже. фондовая биржа.

В чем разница между акциями и акциями?

Акции

Ограничимся акциями и фондовыми рынками.Инвестиционные специалисты часто используют слово «акции» как синоним компании — конечно же, публично торгуемые компании. Они могут относиться к акциям энергетики, стоимостным акциям, акциям с большой или малой капитализацией, акциям продовольственного сектора, акциям голубых фишек и так далее. В каждом случае эти категории относятся не столько к самим акциям, сколько к корпорациям, которые их выпустили.

В каждом случае эти категории относятся не столько к самим акциям, сколько к корпорациям, которые их выпустили.

Финансовые плюсы также обращаются к обыкновенным и привилегированным акциям, но на самом деле это не типы акций, а типы акций.

Итак, когда люди говорят об акциях компании, они чаще всего говорят об их обыкновенных акциях. Обыкновенные акции представляют собой доли собственности в корпорации и тип акций, в которые инвестирует большинство людей. Когда люди говорят об акциях, они обычно имеют в виду обыкновенные акции. Фактически, подавляющее большинство акций выпущено именно в этой форме. Простые акции представляют собой требование о получении прибыли (дивиденды) и предоставляют право голоса. Инвесторы чаще всего получают один голос на каждую принадлежащую им акцию для избрания членов совета директоров, которые контролируют основные решения, принимаемые руководством.Таким образом, акционеры имеют возможность контролировать корпоративную политику и вопросы управления по сравнению с держателями привилегированных акций.

Акции

Акция — это наименьшая номинальная стоимость акций компании. Поэтому, если вы делите акции и ссылаетесь на конкретные характеристики, правильное слово — акции.

Технически говоря, акции представляют собой единицы акций.

Обычные и привилегированные относятся к разным классам акций компании.Они обладают разными правами и привилегиями и торгуют по разным ценам. Обычным акционерам разрешено голосовать, например, на референдумах компании и персонала. Привилегированные акционеры не обладают правом голоса, но, с другой стороны, они имеют приоритет в получении выплаты в случае банкротства компании. По обоим типам акций выплачиваются дивиденды, но акции привилегированного класса гарантированы.

Простые и привилегированные — две основные формы акций; однако компании также могут настраивать различные классы акций в соответствии с потребностями своих инвесторов.Разным классам акций, часто обозначаемым просто как «A», «B» и т. Д., Предоставляются разные права голоса. Например, один класс акций будет принадлежать избранной группе, имеющей, возможно, пять голосов на акцию, в то время как второй класс будет выпущен для большинства инвесторов, которым предоставляется только один голос на акцию.

Д., Предоставляются разные права голоса. Например, один класс акций будет принадлежать избранной группе, имеющей, возможно, пять голосов на акцию, в то время как второй класс будет выпущен для большинства инвесторов, которым предоставляется только один голос на акцию.

Особые соображения

Взаимозаменяемость терминов «акции» и «акции» в основном относится к американскому английскому языку. Эти два слова все еще имеют значительные различия в других языках.В Индии, например, согласно Закону о компаниях этой страны от 2013 года, акция — это наименьшая единица, на которую делится капитал компании, представляющая собственность акционеров компании, и может быть оплачена только частично. Акция, с другой стороны, представляет собой совокупность акций участника, преобразованных в единый фонд, который полностью оплачен.

Вторичные акцииRobinhood перед IPO сигнализируют об оценке в 40 миллиардов долларов — Quartz

Акции Robinhood подскочили на 50% в январе, несмотря на разногласия по поводу GameStop, поскольку инвесторы пытаются получить часть брокерских услуг перед долгожданным IPO в этом году. Растущая стоимость финтеха является еще одним признаком того, что инвесторы думают, что торговое приложение является пуленепробиваемым ко всему, от передачи бизнес-модели до технических сбоев и штрафов.

Растущая стоимость финтеха является еще одним признаком того, что инвесторы думают, что торговое приложение является пуленепробиваемым ко всему, от передачи бизнес-модели до технических сбоев и штрафов.

Согласно данным Rainmaker Securities, последние торги на вторичном рынке акций Robinhood оцениваются примерно в 40 миллиардов долларов. Это примерно вдвое больше, чем предложенная оценка IPO, которую агентство Reuters сообщило в декабре со ссылкой на людей, знакомых с обсуждениями. Robinhood оценили в 11 долларов.7 миллиардов в частном раунде сбора средств в сентябре.

Акции частных компаний неликвидны, и их сложно продать, и информацию об этих сделках бывает трудно получить.

В прошлом месяце генеральный директор Robinhood Владимир Тенев был вынужден защищать свою компанию от теорий заговора о том, что платформа была в сговоре с хедж-фондами, которые делали ставки против GameStop. Поскольку волатильность акций ритейлера видеоигр резко возросла, расчетная палата, обрабатывающая биржевые транзакции, потребовала от брокеров, таких как Robinhood, предоставить дополнительное обеспечение. Тенев, у компании которого не было средств для покрытия потребности, 28 января ненадолго ограничил покупку акций GameStop и нескольких других волатильных акций, в то время как он собирался привлечь от инвесторов колоссальные 3,4 миллиарда долларов. Некоторые эксперты по структуре рынка заявили, что эти события подняли вопрос о том, выделил ли Robinhood достаточно капитала. Чарльз Шваб и TD Ameritrade заявили, что им не нужно было останавливать торговлю какими-либо акциями, несмотря на волатильность.

Тенев, у компании которого не было средств для покрытия потребности, 28 января ненадолго ограничил покупку акций GameStop и нескольких других волатильных акций, в то время как он собирался привлечь от инвесторов колоссальные 3,4 миллиарда долларов. Некоторые эксперты по структуре рынка заявили, что эти события подняли вопрос о том, выделил ли Robinhood достаточно капитала. Чарльз Шваб и TD Ameritrade заявили, что им не нужно было останавливать торговлю какими-либо акциями, несмотря на волатильность.

Вместо того, чтобы испортить оценку Robinhood, ставки на акции компании выросли.«На самом деле у них была самая большая бесплатная реклама в СМИ, на которую они могли когда-либо надеяться», — сказал Грег Мартин, партнер компании Liquid Stock, которая предоставляет финансирование для акций компаний перед IPO.

Вирусная сенсация привела к резкому скачку приложений для всех брокерских компаний, но особенно для Robinhood, согласно данным, собранным Apptopia.

Робинхуд допускал и другие ошибки за эти годы. В марте 2020 года компания из Менло-Парк, штат Калифорния, столкнулась с техническими сбоями, которые, по словам ее основателей, были «неприемлемыми» и на устранение которых потребовалось слишком много времени.В декабре брокерская компания выплатила Комиссии по ценным бумагам и биржам штраф в размере 65 миллионов долларов за то, что она не сообщила, что ей платили за перенаправление заказов пользователей в торговые фирмы, и что она не смогла найти наиболее выгодную сделку для своих клиентов. Робинхуд не признал и не опроверг выводы SEC.

Несмотря на периодические споры, Robinhood продвигается вперед. По мнению Мартина, это связано с тем, что приложение такое удобное и простое в использовании, а также потому, что компания пользуется такой широкой известностью.Тем временем инвесторы поглощают частные акции технологических компаний в надежде опередить манию IPO в США.

Что касается Robinhood, то на следующей неделе компания будет более подробно изучена, когда, как сообщается, ожидается, что руководитель брокерской компании выступит перед комиссией House 18 февраля. Если ее история является каким-либо руководством, Robinhood или, по крайней мере, ее оценкой, нечего бояться проверки.

Если ее история является каким-либо руководством, Robinhood или, по крайней мере, ее оценкой, нечего бояться проверки.

Акции Virgin Galactic SPCE упали после задержки с испытанием космического полета

Космический корабль Virgin Galactic Unity готовится к полету.

Virgin Galactic

Акции Virgin Galactic упали на 8% в пятницу после того, как компания отложила свои космические испытания, запланированные на эти выходные.

«Мы продвигаемся в процессе предполетной подготовки, и в ходе этого процесса мы решили выделить больше времени для технических проверок», — говорится в заявлении компании, занимающейся космическим туризмом. «Мы работаем, чтобы определить возможность следующего полета».

Акции Virgin Galactic выросли более чем на 450% с тех пор, как компания стала публичной в октябре 2019 года, а ее рыночная оценка сейчас превышает 12 миллиардов долларов, несмотря на отсутствие значительной выручки и стабильные квартальные убытки.В пятницу цена закрылась на уровне 54,53 доллара за штуку.

Судьба инвесторов Virgin Galactic зависит от того, добьется ли компания прогресса в завершении программы развития и начнется коммерческие полеты. Это привело к обновлениям и задержкам, которые сильно повлияли на дневные колебания акций.

Акции компании подскочили на 13% накануне после того, как Федеральное управление гражданской авиации сообщило, что испытание космических полетов должно начаться уже в субботу. В четверг компания подтвердила, что она «делает хороший прогресс в подготовке к полету», но добавила, что попытка все еще находится в стадии технической готовности.

Техническая проверка может выполняться по разным причинам, включая проверку оборудования и проверку программного обеспечения. Это означает, что задержка может составлять от нескольких дней до недель в зависимости от проблемы.

Отложенный сейчас космический полет — это повтор попытки, которая была прервана во время запланированного запуска в декабре. Virgin Galactic потратила два месяца на анализ причины прерывания и проведение наземных испытаний, при этом испытательный полет был установлен для проверки «выполненных ремонтных работ. «

«

Хотя на борту будут только два пилота, ожидается, что полет будет первым из трех, поскольку компания стремится завершить разработку своей космической системы.

Ранее на этой неделе UBS понизил рейтинг акций до нейтрального, сославшись на Прибыль Virgin в начале года. UBS сказал в записке для клиентов, что «мы помним об оценке, которая кажется полной», даже несмотря на то, что предстоящие испытательные полеты создают привлекательную «цепочку катализаторов».

Подпишитесь на CNBC PRO для эксклюзивные идеи и анализ, а также программы в режиме реального времени для рабочих дней со всего мира.

Коммунальное предприятие рассказывает, как сэкономить на счетах за электричество и подготовиться к возможным отключениям электроэнергии

КАМЕРОН, штат Техас (KVEO) — Экстремальные погодные условия означают повышенный риск отключения электроэнергии. Хотя это вне всякого контроля, вы можете сделать все возможное, чтобы подготовиться к наихудшему сценарию.

ПОСЛЕДНИЕ ОБНОВЛЕНИЯ: Способы подготовки к отрицательным температурам

Эладио Хаймес, представитель AEP в Техасе, говорит, что важно начать собирать аварийный комплект с фонариками, батареями и всем, что поможет вам прожить несколько часов без электричества, если это так.

Особенно важно составить план, если кто-то в вашей семье использует медицинское оборудование с электрическим приводом.

У AEP есть 200 сотрудников в режиме ожидания, чтобы как можно быстрее устранить сбой.

«Мы не знаем, чего ожидать от штормов, так что это может быть что-то, где у нас лед на дороге, лед на линиях», — сказал он. «Когда можно будет безопасно приступить к работе с оборудованием, линейный монтажник выйдет и начнет работу по восстановлению электроснабжения наших клиентов.”

Хаймес добавляет, что если вы заметили линии электропередач на земле, вы должны предположить, что они находятся под напряжением, и позвонить в AEP, чтобы сообщить об этом.

Как ездить по обледенелой дороге; видео показывает, почему они такие опасные

Сотрудник Управления по чрезвычайным ситуациям округа Кэмерон говорит, что для тех, кто уязвим с медицинской точки зрения, они находятся в процессе разработки плана, чтобы предоставить им место, где они могут найти тепло и силу.

Экономия на счетах за электричествоОдеяла и теплые носки могут оказаться недостаточными для борьбы с ожидаемыми нами отрицательными температурами, поэтому сейчас самое время воспользоваться обогревателем.

Если вы беспокоитесь о повышенном энергопотреблении, ведущем к огромному счету, вы можете сделать несколько вещей, чтобы максимально увеличить тепло при одновременном снижении общих затрат.

Вы можете оказать своему телу и кошельку услугу, поднявшись на чердак, чтобы проверить, в порядке ли изоляция и действительно ли она помогает сохранять тепло внутри вашего дома.

Кроме того, вы можете найти потенциальные области вокруг вашего дома, откуда выходит горячий воздух.

«Что-то столь же простое, как проверка уплотнителя вокруг окон, вокруг дверей, поиск утечек и обеспечение их покрытия каким-либо герметиком или чем-то еще, что позволит теплу оставаться в помещении и не даст вам запустить — слишком много обогревателя, — сказал Хаймес.«Он немного дольше сохраняет тепло внутри дома».

Механик рассказывает, как подготовить автомобиль к вождению в холодную погоду

Что такое акция? Определение и значение

Акция — это отдельная единица собственности в компании или финансовом активе.

По сути, это обмениваемая часть стоимости компании, которая может колебаться вверх или вниз в зависимости от нескольких различных рыночных факторов.

Компании делят капитал на акции для увеличения капитала.Акции также известны как акции.

Существует два основных типа акций: обыкновенные акции, которые британцы называют обыкновенных акций , и привилегированные акции.

Обычные акционеры имеют право голоса и получают дивиденды в соответствии с размером прибыли. В то время как держатели привилегированных акций обычно не имеют права голоса, но имеют приоритет при выплате дивидендов.

В то время как держатели привилегированных акций обычно не имеют права голоса, но имеют приоритет при выплате дивидендов.

Стоимость акции, которую выпускает компания, зависит от ее номинальной стоимости — капитала компании, деленного на общее количество акций.Уставный капитал фирмы означает максимальное количество акций, которое ей разрешено продавать.

Когда вы покупаете долю в компании, вы становитесь совладельцем этой фирмы.

Людей, владеющих акциями компании, называют акционерами или акционерами. Акционеры получают доход от принадлежащих им акций на постоянной основе — это называется дивидендными выплатами.

Акции обмениваются через биржевого маклера, который действует как средний мужчина или женщина.

Как оценивается акция?

Стоимость акции зависит от нескольких ключевых рыночных принципов. Проще говоря, стоимость акции — это то, что люди готовы платить за нее, если она продается. Однако акции не продаются в любой момент времени — сделка с акциями сильно зависит от ликвидности рынка.

Проще говоря, стоимость акции — это то, что люди готовы платить за нее, если она продается. Однако акции не продаются в любой момент времени — сделка с акциями сильно зависит от ликвидности рынка.

Инвесторы покупают акции, потому что они предсказывают, что стоимость акций будет расти, а также для потоковой выплаты долгосрочных дивидендов.

Компании пытаются угодить инвесторам, позволяя акционерам голосовать за то, кто руководит компанией, и другие важные решения. В конце концов, акционеры являются собственниками компании.

Когда пресса положительно отзывается об определенной акции, она может внезапно стать популярной. Многие аналитики делают оптимистичные прогнозы. Часто это начинающие компании. Мы называем эти типы акций гламурными акциями. Однако, если их гламур исчезнет, их цены могут упасть.

Настроение рынка — основной фактор, определяющий стоимость акций Когда ожидается рост будущей прибыли, цена акций тоже повышается. Эксперты говорят, что такое настроение рынка часто бывает более сильным, чем прямая публикация данных о прибыли.

Эксперты говорят, что такое настроение рынка часто бывает более сильным, чем прямая публикация данных о прибыли.

Как бы нелогично это ни звучало, если аналитик или эксперт говорит, что компания удвоит свою прибыль, этот простой прогноз повысит стоимость ее акций. Очевидно, что аналитик должен быть хорошо известен.