ОСНОВНЫЕ НАПРАВЛЕНИЯ АНТИИНФЛЯЦИОННОЙ ПОЛИТИКИ — Theory of Money.ru

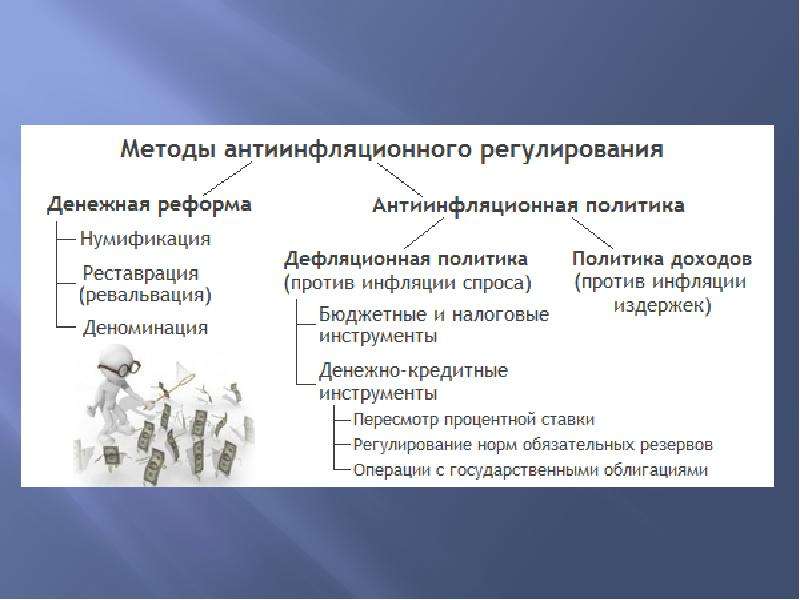

Основными формами борьбы с инфляцией традиционно считаются денежная реформа и антиинфляционная политика. Денежная реформа заключается в полном или частичном преобразовании денежной системы, проводимом государством для упорядочения и укрепления денежного обращения, и осуществляется различными методами – нуллификацией, реставрацией, девальвацией, деноминацией – в зависимости от экономического положения страны, степени обесценения денег и политики государства.

Нуллификация означает полную ликвидацию из обращения действующих денежных знаков, а реставрация – напротив, восстановление этих знаков в обращении.

Деноминация имеет меньшее значение и заключается в изменении наименования денежной единицы, как правило, при условии замены прежней денежной единицы по определенному соотношению.

В 1998 г. повышенный интерес в РФ привлекала к себе девальвация, что было обусловлено сложившимся положением в экономике, финансовым кризисом, неплатежами, колебаниями курса рубля при расчетах по внешнеэкономическим операциям и при обмене на валюту.

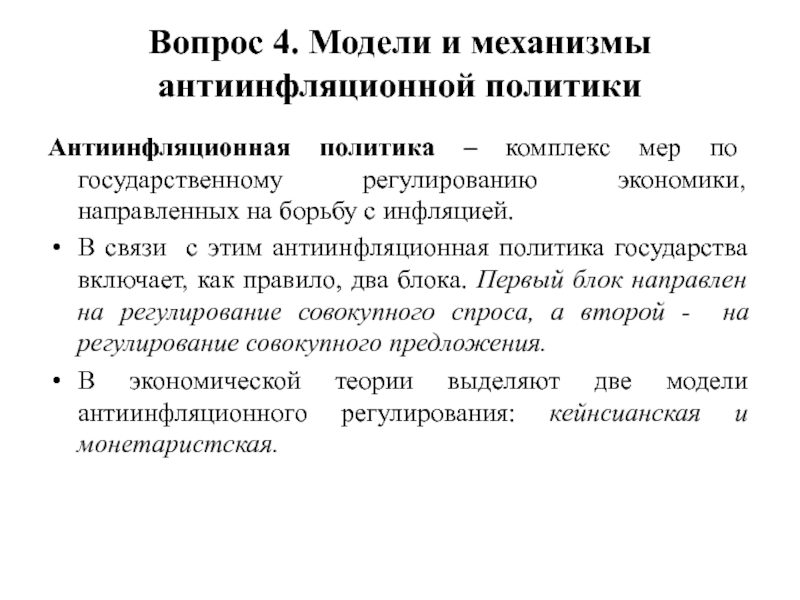

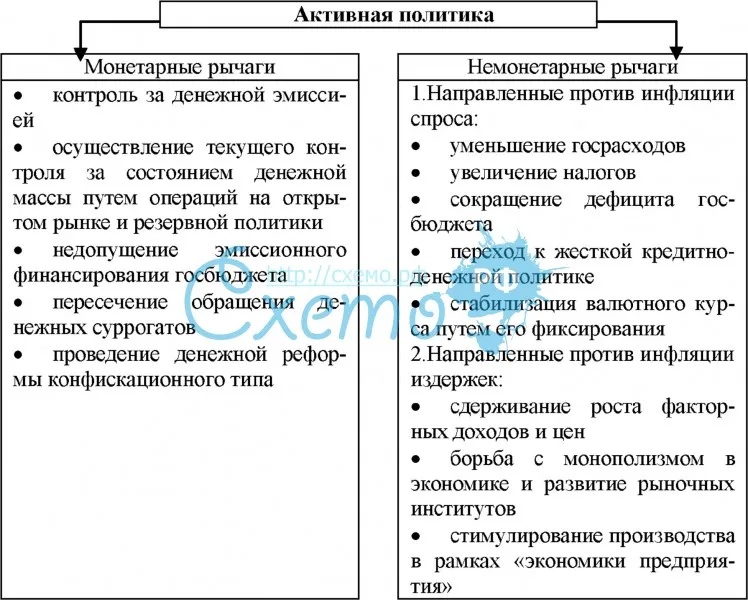

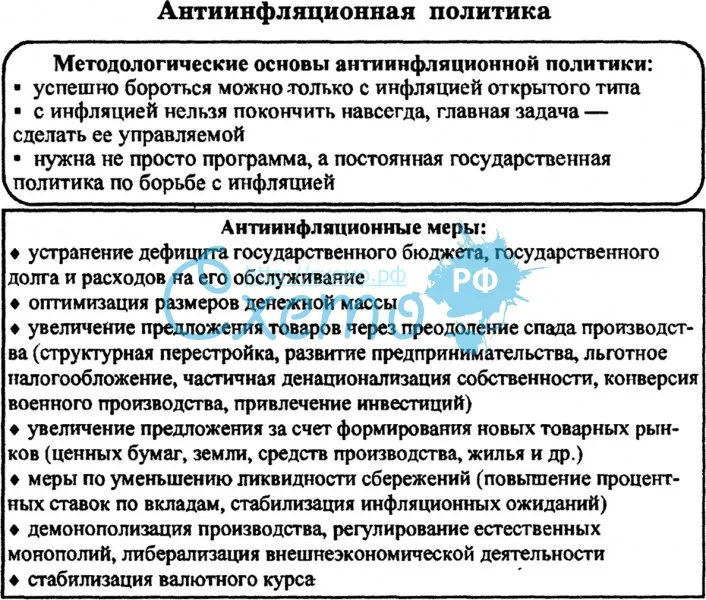

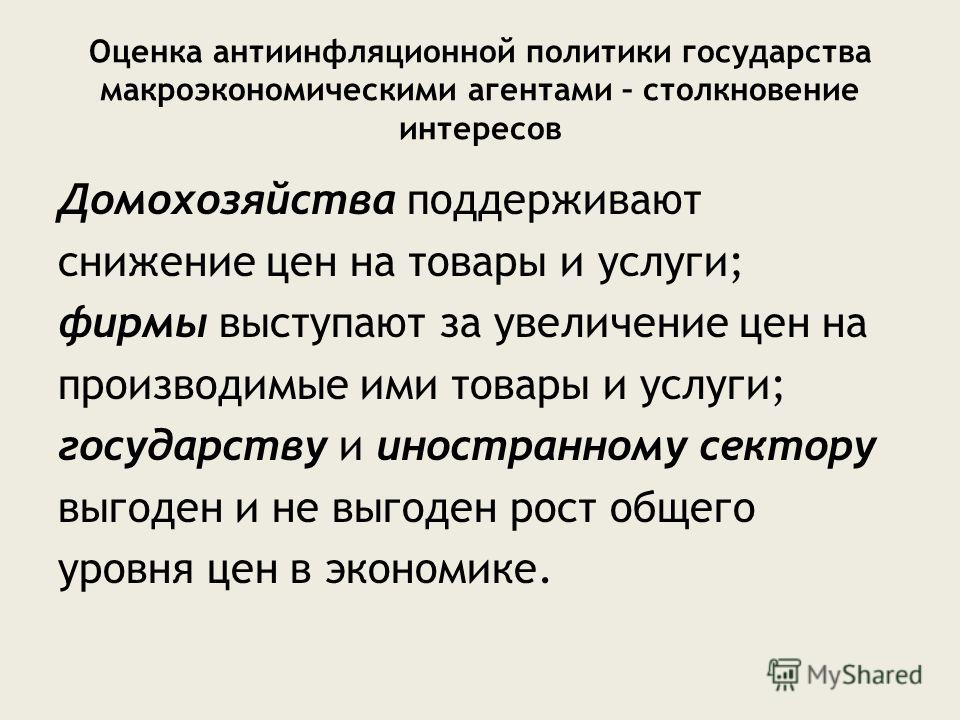

Антиинфляционная политика представляет собой комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. Эффективными считаются два основных пути такой политики: дефляционная политика и политика доходов.

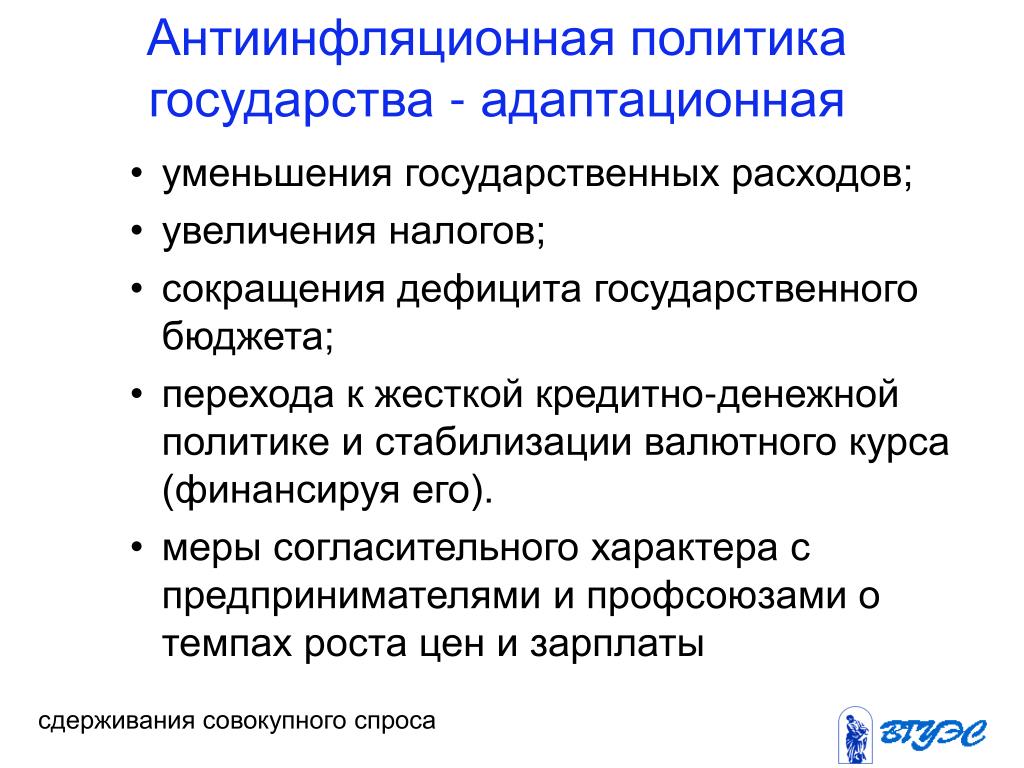

Дефляционная политика предусматривает регулирование денежного спроса через денежно-кредитный и налоговый механизмы путем снижения государственных расходов, повышения процентных ставок на кредит, усиления налогового бремени, ограничения денежной массы.

Но такая политика должна замедлять экономический рост.

Политика доходов предполагает параллельный контроль за ценами и заработной платой путем полного их замораживания или установления предела их роста. Однако ее осуществление способно вызвать социальные противоречия. Это говорит о том, что в России необходимы специальные подходы к осуществлению эффективной отечественной антиинфляционной политики, включающие:

1) разработку и осуществление государственных программ развития экономики, прежде всего отраслей и предприятий, способствующих становлению конкретного высокотехнологического и наукоемкого производства;

2) проведение последовательной антимонопольной политики и создание широкой сети экономической информации для предприятий;

3) усиление стимулов производственного накопления, в т. ч. субсидирование, способное поддержать спрос накопления у предпринимателей и населения;

4) изменение структуры производственных фондов в целях расширения производства ТНП, т. е. создание условий для перелива капитала из I во II-е подразделение общественного производства.

е. создание условий для перелива капитала из I во II-е подразделение общественного производства.

5) стимулирование кредитной инвестиционной деятельности банков и ограничение покрытия дефицита за счет банковского кредита;

8) совершенствование налоговой системы и ее регулирующей роли;

9) создание условий для прекращения импорта инфляции. Для этого требуется обеспечить превращение зарубежных долларовых запасов в товары продовольственного назначения, которые смогли бы оживить инвестиционный процесс;

10) изменение денежно-кредитной политики, которая должна обеспечить тесную взаимосвязь всех элементов рыночного механизма товарно-денежных отношений.

Основные направления антиинфляционной политики — Энциклопедия по экономике

Основные направления антиинфляционной политики [c.89]Каковы основные направления антиинфляционной политики государства [c.158]

Таковы основные направления антиинфляционной политики государства, рассчитанные на длительную перспективу. [c.186]

[c.186]

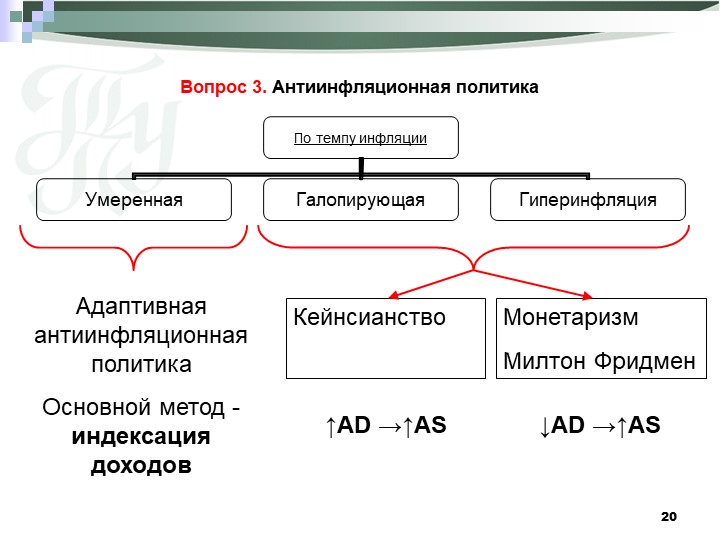

В ответ на взаимодействие факторов инфляции сформировались два основных направления антиинфляционной политики — дефляционная политика и политика доходов. [c.40]

Шоковая терапия — экономическая политика периода перехода от административно-командной к рыночной экономике. Включает два основных направления антиинфляционную стабилизационную программу и глубокие институциональные реформы, в том числе преобразования отношений собственности [c.893]

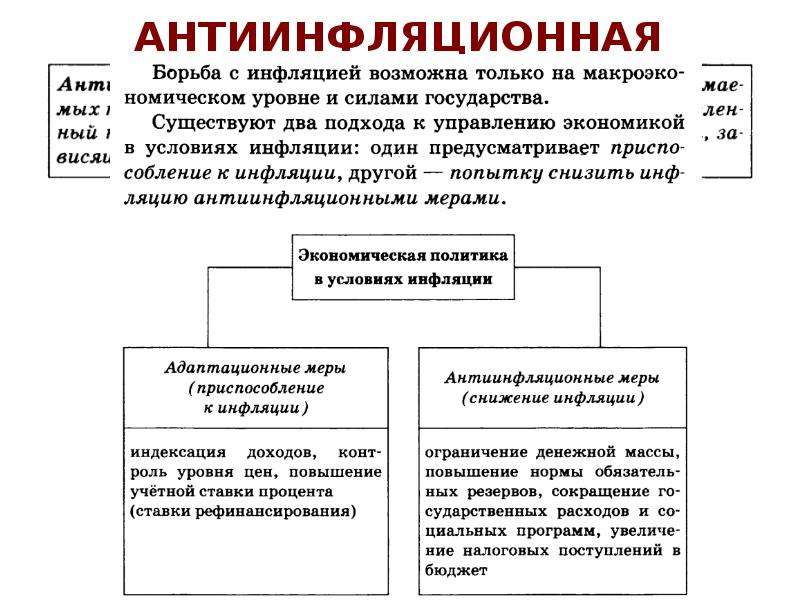

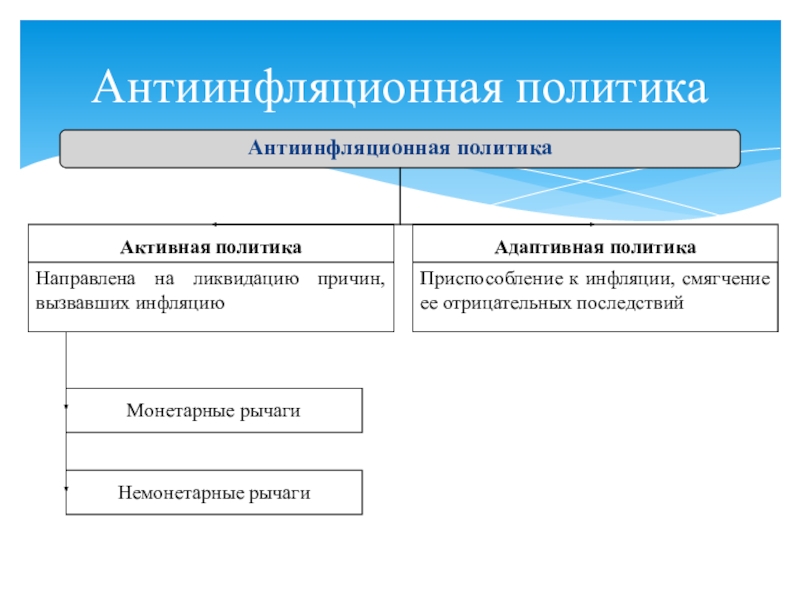

Антиинфляционная политика—это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В ответ на взаимодействие факторов инфляции спроса и инфляции издержек оформились две основные линии антиинфляционной политики — дефляционная политика (или регулирование спроса) и политика доходов (или регулирование издержек), роме того, появилось новое направление — конкурентное стимулирование производства. Рассмотрим их подробнее. [c.302]

Однако все эти меры не устраняют причин инфляции, а лишь сглаживают ее последствия, поэтому наряду с адаптационной политикой государство проводит активную антиинфляционную политику, направленную на борьбу с причинами инфляции. Причины инфляции и предопределяют основные направления антиинфляционной стратегии

[c.251]

Причины инфляции и предопределяют основные направления антиинфляционной стратегии

[c.251]

В практике антиинфляционного регулирования важную роль играет денежно-кредитная политика. И она у нас в последние годы активно проводится Центральным банком Рос. Федерации. Думается даже, что ЦБ РФ почти исчерпал весь комплекс мер, входящих в круг его обязанностей, а инфляция осталась, т.к. мер одного Центрального банка явно недостаточно для эффективной борьбы с инфляцией в России. И в основных направлениях на 1996 г. ЦБ это констатирует Однако возможности ограничения темпов инфляции преимущественно средствами денежно-кредитной политики имеют свои объективные пределы. Они обусловлены реальными возможностями ограничения совокупного спроса, повышение которых грозит серьезными проблемами в области стимулирования деловой активности, обеспечения вывода экономики из кризиса и последующего экономического роста. В настоящее время в сфере экономической политики, по мнению банка России, важное значение имеет принятие комплекса практических мер по снижению инфляционных издержек. Среди этих мер — государственное регулирование цен на продукцию естественных монополистов, ускорение процессов демонополизации производства и структурной перестройки экономики .90 С, первой из предлагаемых мер автор абсолютно согласен и даже более расширительно. Отсюда вывод

[c.61]

Среди этих мер — государственное регулирование цен на продукцию естественных монополистов, ускорение процессов демонополизации производства и структурной перестройки экономики .90 С, первой из предлагаемых мер автор абсолютно согласен и даже более расширительно. Отсюда вывод

[c.61]

Примером конструктивного сотрудничества между банковской системой страны и центральным банком служат отношения между двумя уровнями банковской системы Нидерландов, где активно развиваются контакты центрального банка с руководством национальных кредитных институтов. Законодательством страны центральному банку предписывается проведение регулярных консультаций с представителями кредитно-финансовых учреждений с целью разъяснения основных направлений политики центрального банка, а также с целью выработки совместными усилиями стабилизационных, антиинфляционных мероприятий. Практика подобного рода способствует установлению хороших контактов и взаимопониманию между двумя уровнями кредитной системы. Подобно Центральному банку Нидерландов тесные контакты с кредитной системой стремится поддерживать и Австрийский национальный банк. [c.405]

[c.405]

Антиинфляционная политика предложения — макроэкономическая политика, направленная на увеличение естественного уровня национального продукта с целью сокращения уровня инфляции. Основным инструментом такой политики является сокращение предельной ставки налогообложения в целях стимулирования роста объема выпуска. [c.29]

Инфляция порождает в экономике целый комплекс негативных последствий, поэтому государству необходимо принимать меры, направленные на ее предотвращение. К основным формам борьбы с инфляцией относятся денежные реформы и антиинфляционная политика (рис. 35). [c.300]

Каковы основные направления проведения антиинфляционной политики [c.303]

Как и следовало ожидать, перенос акцента на централизованное упрли 1ение, даже в специфической югославской упаковке , не спас экономику] DT новых потрясений. Все основные показатели ее развития в 70-е гг. продолжали катастрофически ухудшаться. В ответ принимались то Основные направления долгосрочной политики экономической стабилизации , го Антиинфляционная программа , то другие серьезные решения, нооб-1егчения стране они не приносили. [c.646]

[c.646]

Кейсианское направление антиинфляционной политики основное внимание уделяет регулированию совокупного спроса, полагая, что эффективный спрос вызывает стимулы роста предложения. Факторами эффективного спроса могут быть увеличение государственных расходов и дешевый кредит, которые, в свою очередь, вызывают рост инвестиционного спроса инвестиционный спрос породит спрос предложения рост предложения приведет к снижению цен, т.е. к замедлению или полному устранению гиперинфляции, доведя ее до умеренного уровня. [c.34]

Антикризисная или, точнее, антициклическая политика буржуазных государств направлена на сглаживание экономического цикла и стабилизацию конъюнктуры путем регулирования совокупного общественного спроса (инвестиций, потребления и объема государственных расходов). Государство осуществляет как антикризисные мероприятия, предполагающие стимулирование спроса в периоды экономических спадов, так и антиинфляционные (де фляционные) меры, направленные на ограничение спроса в фазах подъема. Благодаря антициклической политике обновление основного капитала по сравнению с довоенным периодом и роте кало в отдельных странах более динамично и равномерно, а экономические кризисы не сопровождались резким сокращением уровня личного потреб Ленин.

[c.282]

Благодаря антициклической политике обновление основного капитала по сравнению с довоенным периодом и роте кало в отдельных странах более динамично и равномерно, а экономические кризисы не сопровождались резким сокращением уровня личного потреб Ленин.

[c.282]

Основные направления антиинфляционной политики

Уникальный характер российской инфляции требует использования особых методов ее регулирования, соответствующих современным реальным условиям хозяйствования. Антиинфляционная программа должна учитывать реальное развитие рыночных отношений, возможность использования рыночных механизмов с участием государственного регулирования.

Цель антиинфляционной политики государства состоит в том, чтобы установить контроль над инфляцией и добиться приемлемых для народного хозяйства темпов ее роста. Попытки справиться с инфляцией путем рестрикционной денежной политики в российских условиях имеют значительно более тяжелые последствия, чем сама инфляция, так как являются тормозом экономического роста, решения социальных задач.

Поскольку цивилизованные рыночные отношения в России только формируются, еще не создана хорошо работающая

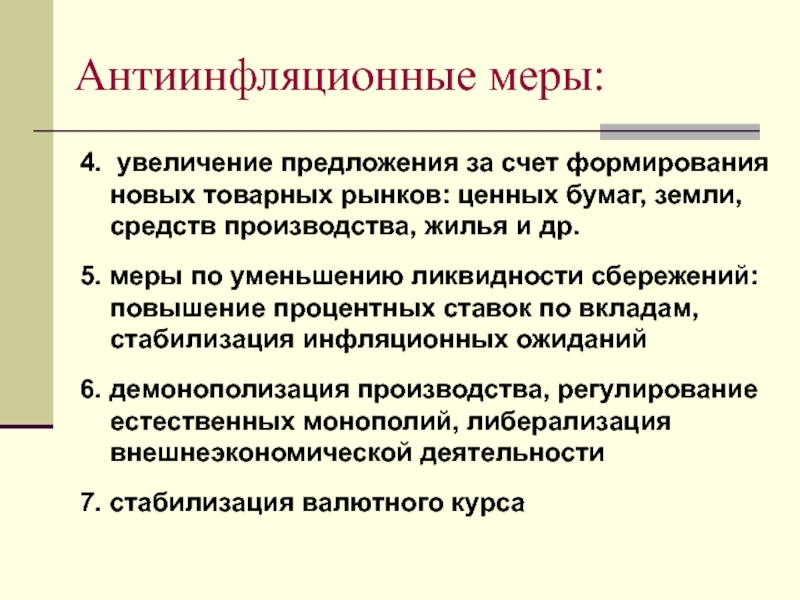

Основным фактором в борьбе с инфляцией являются улучшение общей экономической ситуации в стране, повышение инвестиционной активности, формирование стабильной рыночной инфраструктуры. В связи с этим особое значение для экономики приобретает поддержка приоритетных отраслей народного хозяйства, стимулирование диверсификации экспорта продукции, разумная протекционистская политика и политика валютного курса, что будет способствовать повышению конкурентоспособности отечественных товаров.

Большое значение в антиинфляционной политике имеют структурная перестройка экономики и ее приспособление к потребностям рынка благодаря демонополизации и регулированию деятельности существующих монополий, стимулированию конкуренции в производстве, распределении, секторе услуг и т. д.

д.

В сложившихся условиях решающим фактором борьбы с инфляцией будет возможность восстановления государственных структур управления и контроля за ценами и доходами, распределением и перераспределением материальных и финансовых ресурсов при проведении курса на преимущественное применение свободных рыночных цен. Вместе с тем сохраняется необходимость государственного регулирования цен на энергоносители, продукцию, выпускаемую монопольными структурами, транспортные услуги, услуги ЖКХ, а также в процессе ликвидации ножниц цен на промышленную и сельскохозяйственную продукцию.

При переходе к рынку становится необходимой цивилизованная приватизация с учетом реальных экономических, технологических и экологических потребностей общества на базе реальной оценки приватизируемого имущества, обеспечивающей соответствующие поступления средств в государственный бюджет. Для достижения необходимого эффекта важно обеспечить разумное соотношение между всеми формами собственности.

В результате этих преобразований может быть осуществлен комплекс мер макроэкономической политики по формированию и развитию единого общероссийского рынка товаров, кредита, валюты, фондового рынка, рынка недвижимости, земли, труда и т.д. Большую роль в этом играет восстановление экономического союза стран СНГ с учетом взаимных интересов.

Блокировка финансовых факторов инфляции связана с решением проблемы собираемости налогов.

Особое внимание в антиинфляционной политике должно быть уделено совершенствованию налоговой системы:

· сокращению количества взимаемых налогов;

· пересмотру налоговых платежей, включаемых в издержки производства, которые стимулируют рост цен — отчислений в пенсионный фонд, фонд социального страхования, фонд занятости населения, платы за землю, налога на имущество и т.д.;

· изменению методики налогообложения;

· ликвидации государственной задолженности перед отраслями и сферами народного хозяйства;

· регулированию перераспределительных отношений между бюджетами Федерации и бюджетами регионов.

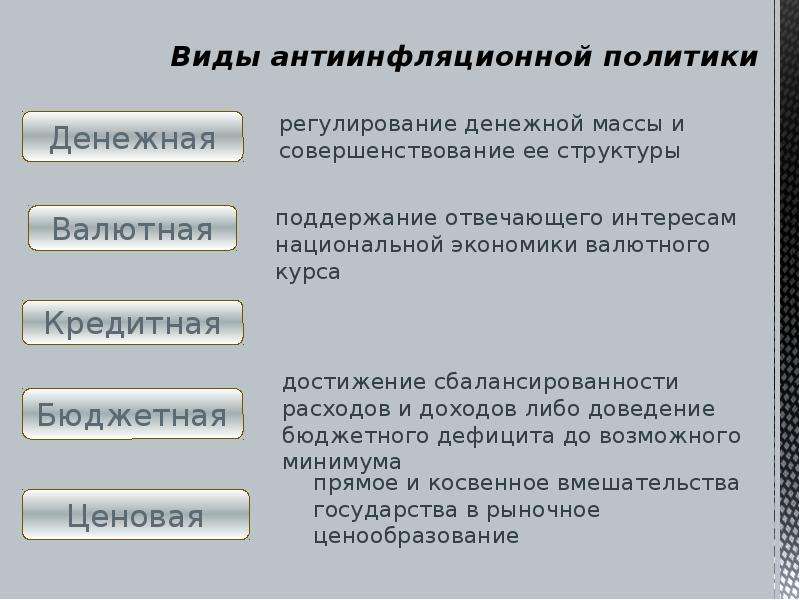

Важным направлением в антиинфляционной политике являются дальнейшее развитие и государственное регулирование валютного и финансового рынков, а также совершенствование механизма формирования валютного курса.

Основой внешнеэкономической деятельности продолжают оставаться развитие экспорта и укрепление его базы, что требует обеспечения эффективного экспортного и валютного контроля с целью остановить «бегство» капитала за рубеж и обеспечить своевременность и полноту уплаты налогов по этим операциям.

Предстоит нейтрализовать внешние факторы инфляции за счет использования налоговых пошлин и развития импортозаменяющих производств. Кроме этого, России предстоит преодолеть зависимость экономики, бюджета, валютного курса, ценообразования от внешних факторов, конъюнктуры мировых рынков.

Кроме этого, России предстоит преодолеть зависимость экономики, бюджета, валютного курса, ценообразования от внешних факторов, конъюнктуры мировых рынков.

Большое значение для сдерживания инфляции может иметь перестройка экспорта и импорта. Речь идет о переходе с сырьевой ориентации экспорта на технологические виды продукции, а также отказ от бросовых цен, по которым реализуется отечественное сырье и теряется экспортная выручка на десятки миллиардов долларов в год.

Одну из определяющих ролей в проведении антиинфляционной политики играет Центральный банк РФ, который осуществляет денежно-кредитное регулирование. Он должен ориентироваться не только на снижение инфляции, но и на более равновесное и стабильное развитие экономики, а также смягчить ограничения денежной массы в обращении и добиваться улучшения ее структуры, поскольку более высокие темпы роста менее ликвидных компонентов денежной массы приводят к ослаблению инфляционного давления, сокращение же объема наличных денег позволяет уменьшить темпы инфляции.

Улучшение структуры денежной массы предполагает и более активное воздействие Банка России на денежный оборот, увеличение уровня монетизации. Россия должна перейти к полноценной системе среднесрочного таргетирования инфляции на 3— 5 лет с учетом мирового опыта.

Необходимо прямое управление кредитной эмиссией, направленной на восстановление хозяйственных связей и банковской системы, сохранение прироста производства на 7—8% в год. Для сдерживания инфляции нужна поддержка инвестиционной активности коммерческих банков (хотя бы в рамках льгот по созданию обязательных резервов Банка России), как это принято в мировой практике. Кредитование инвестиционной деятельности должно стать важнейшей стратегической задачей банков.

Важную роль в борьбе с инфляцией играет снятие инфляционных ожиданий как у хозяйствующих структур, так и у населения, что в значительной мере может быть обусловлено экономической и политической стабильностью в стране, более взвешенными выступлениями в средствах массовой информации.

Успешное осуществление антиинфляционной политики возможно только на основе разработки нормативных актов, регулирующих все сферы рыночных отношений и безусловного выполнения существующего законодательства.

В странах с развитой рыночной экономикой при регулировании инфляции монетаристские методы в чистом виде используются крайне редко; они, как правило, сочетаются с элементами других теорий: кейнсианской, концепцией «экономики предложений», «структурной инфляцией» посредством макроэкономического регулирования и структурной перестройки экономики, стимулирования производства товаров.

| < Предыдущая | Следующая > |

|---|

Кемеровская областная научная библиотека имени В.Д.Фёдорова

Пишу курсовую. Тема «Основные направления экономической политики в России 2012-2013 г. «

«

Нужно раскрыть особенности денежно-кредитной, фискальной, социальной, антиинфляционной политики.

Литература по требованию должна быть от 2011 до 2013 года.

Спасибо огромное заранее.

7 ноября 2013 г.

Здравствуйте.

Предлагаю Вам следующий список литературы:

1. О долгосрочной государственной экономической политике: Указ Президента РФ от 07.05.2012 N 596 // Собрание законодательства РФ.- 2012. — N 19. — Ст. 2333. – Документ доступен в СПС «КонсультантПлюс»

2. О мероприятиях по реализации государственной социальной политики: Указ Президента РФ от 07.05.2012 N 597// Собрание законодательства РФ. – 2012 .- N 19. — Ст. 2334 – Документ доступен в СПС «КонсультантПлюс»

3. Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013 и 2014 годов: утв. Банком России // Вестник Банка России. – 2011. — N 65. – Документ доступен в СПС «КонсультантПлюс»

4. Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов: утв. Банком России // Вестник Банка России. – 2012. — N 67. – Документ доступен в СПС «КонсультантПлюс»

Основные направления единой государственной денежно-кредитной политики на 2013 год и период 2014 и 2015 годов: утв. Банком России // Вестник Банка России. – 2012. — N 67. – Документ доступен в СПС «КонсультантПлюс»

5. Абдулкеримов, К.К. Формирование и реализация государственной социальной политики в условиях современной России / К.К. Абдулкеримов // Современные проблемы науки и образования. — 2012. — № 6. — С. 756. — Статья доступна в научной электронной библиотеке eLIBRARY.RU (доступ к текстам в Зале информационно-библиотечных ресурсов нашей библиотеки или при регистрации на сайте www.elibrary.ru).

6. Демидов, Г.И. Об основных направлениях налоговой политики на 2012 — 2014 годы / Г.И. Демидов // Оплата труда: бухгалтерский учет и налогообложение. — 2011. — N 10. — С. 47 — 61. – Документ доступен в СПС «КонсультантПлюс»

7. Ефименко, Т.И. Антикризисное фискальное регулирование в контексте политики налогово-бюджетной консолидации / Т.И. Ефименко // Экономическое возрождение России. — 2013. — № 3 (37). — С. 60-66. — Статья доступна в научной электронной библиотеке eLIBRARY.RU (доступ к текстам в Зале информационно-библиотечных ресурсов нашей библиотеки или при регистрации на сайте www.elibrary.ru).

— 2013. — № 3 (37). — С. 60-66. — Статья доступна в научной электронной библиотеке eLIBRARY.RU (доступ к текстам в Зале информационно-библиотечных ресурсов нашей библиотеки или при регистрации на сайте www.elibrary.ru).

8. Игнатьев, В.С. Антикризисный потенциал фискальной политики государства в России / В.С. Игнатьев // Вопросы экономики и права. — 2012. — № 9. — С. 71-75.

ЗАЛ ИНФОРМАЦИОННО-БИБЛИОТЕЧНЫХ РЕСУРСОВ

9. Колосова, И.Ю. Налоговая политика: основные направления на ближайшую перспективу / И.Ю. Колосова // Оплата труда: бухгалтерский учет и налогообложение. — 2012. — N 7. — С. 30 — 43. – Документ доступен в СПС «КонсультантПлюс»

10. Мау, В.А. Между модернизацией и застоем: экономическая политика 2012 года / В.А. Мау // Вопросы экономики. — 2013. — № 2. — С. 4-23.

ЗАЛ ИНФОРМАЦИОННО-БИБЛИОТЕЧНЫХ РЕСУРСОВ

11. Столяров, Д.А. Планы по реформированию налоговой политики / Д.А. Столяров // Промышленность: бухгалтерский учет и налогообложение. — 2012. — N 10. — С. 74 — 78. – Документ доступен в СПС «КонсультантПлюс»

— 2012. — N 10. — С. 74 — 78. – Документ доступен в СПС «КонсультантПлюс»

12. Улюкаев, А. В. Новые вызовы денежно-кредитной политики / А. В. Улюкаев // Деньги и кредит. – 2012. — № 11. — С. 3-5.

ЗАЛ ИНФОРМАЦИОННО-БИБЛИОТЕЧНЫХ РЕСУРСОВ

13. Фадеев, Д.Е. Проблемы налоговой политики Российской Федерации на 2013 — 2015 годы / Д.Е. Фадеев, И.Л. Туревский // Бухгалтер и закон. — 2012. — N 5. — С. 5 — 10. – Документ доступен в СПС «КонсультантПлюс»

14. Шохина, Э.Х. Правовые аспекты денежно-кредитной политики Банка России в условиях среднесрочного финансового планирования на 2012 — 2014 годы / Э.Х. Шохина // Банковское право. — 2012. — N 2. — С. 30 — 34. – Документ доступен в СПС «КонсультантПлюс»

С уважением, Галина Васильевна.

Ответ дан 07.11.2013 г.

Мы будем рады вашему отзыву о нашей работе!

усилий по решению глобальных экономических проблем и других многосторонних проблем

усилий по решению глобальных экономических проблем и других многосторонних проблем Проблемы Раздел 2. Усилия по решению глобальных экономических проблем и других многосторонних проблем

Усилия по решению глобальных экономических проблем и других многосторонних проблем

I. Тенденции мировой экономики и задачи

(1) Тенденции мировой экономики в 1980 г.

Поскольку как инфляционные, так и рецессивные эффекты роста цен на нефть, начиная с начало 1979 г. пронизывало все аспекты экономики, мировую экономику в 1980 год пережил общий спад из-за резкого роста цен.На В то же время неравновесие платежного баланса между производителями нефти и потребителей было еще больше расширено. По мере ухудшения ситуации с занятостью, росло протекционистское давление.

Таким образом, можно сказать, что 1980 год был годом, когда мировая экономика стремилась к поглотить и урегулировать различные беды, вызванные вторым нефтяным кризисом.

(а) Инфляционный тренд

В развитых странах потребительские цены начали расти после второй половины

1978 г. из-за резкого роста цен на импортные товары, вызванного

рост цен на нефть и сырье. Подъем достиг пика 12,5%.

в апреле-июне 1980 г. (по сравнению с аналогичным периодом годом ранее). Хотя

после этого темп роста несколько замедлился, подъем в 1980 г.

рост на 11,9% по сравнению с предыдущим годом по сравнению с 9,1% в 1979 году. США

В частности, штаты страдали от непрекращающейся инфляции. Цены резко выросли в

Великобритания и Италия отчасти за счет высокого повышения заработной платы.

Подъем достиг пика 12,5%.

в апреле-июне 1980 г. (по сравнению с аналогичным периодом годом ранее). Хотя

после этого темп роста несколько замедлился, подъем в 1980 г.

рост на 11,9% по сравнению с предыдущим годом по сравнению с 9,1% в 1979 году. США

В частности, штаты страдали от непрекращающейся инфляции. Цены резко выросли в

Великобритания и Италия отчасти за счет высокого повышения заработной платы.

В этих условиях развитые страны отдавали приоритет антиинфляционные меры, проводя различные политики жестких денег, в том числе повышение официальных учетных ставок и составление бюджетов жесткой экономии.Возросло понимание того, что производительность должна быть повышена, чтобы остановить порочный круг роста заработной платы и цен.

В развивающихся странах, не являющихся производителями нефти, потребительские цены выросли на

37-38% в

1980 г. по сравнению с предыдущим годом (рост на 37,6% в июле-сентябре 1980 г. по сравнению с

тот же период годом ранее; рост на 29,3% в 1979 г. по сравнению с предыдущим

год) из-за спирали цен на нефть и резкого роста заработной платы и государственных

тарифы на коммунальные услуги.Потребительские цены особенно резко выросли в Латинской Америке,

включая Бразилию и Мексику. Цены в Азии, которые были стабильными, начали снижаться.

особенно повышаются в РК и Шри-Ланке.

по сравнению с предыдущим

год) из-за спирали цен на нефть и резкого роста заработной платы и государственных

тарифы на коммунальные услуги.Потребительские цены особенно резко выросли в Латинской Америке,

включая Бразилию и Мексику. Цены в Азии, которые были стабильными, начали снижаться.

особенно повышаются в РК и Шри-Ланке.

Стремясь остановить инфляцию, страны приняли различные меры, включая повышение официальных ставок дисконтирования и составление бюджетов жесткой экономии, хотя и с некоторым опозданием.

В нефтедобывающих странах потребительские цены ускорили свой рост из-за роста импорта промышленных товаров (рост на 14.9% в июле-сентябре 1980 г. по сравнению с тем же периодом годом ранее; увеличение 10,4% в 1979 г. по сравнению с предыдущим годом). Однако рост был умеренным, по сравнению с как и в странах, не являющихся производителями нефти. (Показанные выше темпы инфляции являются на основе статистики IMF-IFS.)

(б) Бизнес-тенденции

Реальные темпы роста в развитых странах отмечены значительным

увеличение 3. 3% в 1979 г., но в 1980 г. рост составил всего 1% или около того.

из-за падения личного потребления и инвестиций в жилье в результате

падения реальных доходов и все более жесткой денежной политики. (ОЭСР

статистика) В США реальные темпы роста в 1980 г. отметились минусом.

впервые за пять лет, хотя и слабые признаки улучшения

во второй половине года. В Японии и странах Западной Европы рост

ставка показала признаки стагнации после весны.Британия особенно пострадала

гораздо более серьезная неудача из-за продолжающегося спада внутреннего спроса и

принятие энергичной политики ограниченных денег.

3% в 1979 г., но в 1980 г. рост составил всего 1% или около того.

из-за падения личного потребления и инвестиций в жилье в результате

падения реальных доходов и все более жесткой денежной политики. (ОЭСР

статистика) В США реальные темпы роста в 1980 г. отметились минусом.

впервые за пять лет, хотя и слабые признаки улучшения

во второй половине года. В Японии и странах Западной Европы рост

ставка показала признаки стагнации после весны.Британия особенно пострадала

гораздо более серьезная неудача из-за продолжающегося спада внутреннего спроса и

принятие энергичной политики ограниченных денег.

Страны узнали из этих экономических реалий, что краткосрочный спрос одной только политики контроля было бы недостаточно для сдерживания инфляции и достижения устойчивого рост, и стали уделять больше внимания аспекту предложения в экономике, включая поощрение инвестиций и структурную перестройку для повышения продуктивность.

Развивающиеся страны, не являющиеся производителями нефти, похоже, преуспели, за исключением

Аргентина и др. , Что касается сельскохозяйственного производства. Реальный

темпы роста в этих странах увеличились на 4,6% в 1979 г. (IMF-IFS).

статистики), но, по-видимому, оставался на прежнем уровне в 1980 г. из-за принятия

политика скудных денег и резкое падение спроса внутри страны и за рубежом. Недавно

индустриальные страны, такие как Республика Корея и Тайвань, потерпели неудачу после

середина года из-за резкого спада экспорта промышленных товаров в

развитые страны.

, Что касается сельскохозяйственного производства. Реальный

темпы роста в этих странах увеличились на 4,6% в 1979 г. (IMF-IFS).

статистики), но, по-видимому, оставался на прежнем уровне в 1980 г. из-за принятия

политика скудных денег и резкое падение спроса внутри страны и за рубежом. Недавно

индустриальные страны, такие как Республика Корея и Тайвань, потерпели неудачу после

середина года из-за резкого спада экспорта промышленных товаров в

развитые страны.

В нефтедобывающих странах реальный рост в 1980 г. оценивается в оставались намного ниже 2,9%, достигнутых в 1979 г., из-за сокращения добыча нефти в результате падения спроса в развитых странах и замедление внутреннего экономического развития.

(c) Динамика платежного баланса

Нарушение равновесия платежного баланса между производителями нефти и

страны-импортеры нефти, которые с 1979 года росли в результате

спираль цен на нефть увеличилась в 1980 году.Согласно статистике ОЭСР, нефть

профицит производителей вырос с 68 миллиардов долларов в 1979 году до 116 миллиардов долларов в 1980 году. напротив, развитые страны увеличили свой дефицит более чем вдвое с $ 35.

млрд долларов в 1979 году до 73 млрд долларов в 1980 году. Дефицит ненефтяных

развивающиеся страны, по оценкам, увеличились с 37 миллиардов долларов в 1979 году до

50 миллиардов долларов в 1980 году.

напротив, развитые страны увеличили свой дефицит более чем вдвое с $ 35.

млрд долларов в 1979 году до 73 млрд долларов в 1980 году. Дефицит ненефтяных

развивающиеся страны, по оценкам, увеличились с 37 миллиардов долларов в 1979 году до

50 миллиардов долларов в 1980 году.

Следовательно, все большее число развивающихся стран с бедными экономическими производительность сталкивается с серьезными трудностями платежного баланса.Переработка масла Деньги стали важным вопросом в мировой экономике.

Соединенные Штаты отметили положительное сальдо текущего счета в 1980 г.

впервые за четыре года благодаря падению импорта нефти и

увеличился экспорт компьютеров, сельскохозяйственной продукции и т. д. Британия продолжила

увеличил положительное сальдо текущего счета в 1980 г. благодаря

падение импорта в результате стагнации внутреннего спроса и улучшения

в нефтяном счете.Япония и Западная Германия зарегистрировали в 1980 г. дефицит

больше, чем в предыдущем году из-за резкого скачка цен на нефть. Франция

а Италия страдала от дефицита в 1980 году после регистрации профицита в предыдущие годы.

год.

Франция

а Италия страдала от дефицита в 1980 году после регистрации профицита в предыдущие годы.

год.

(2) Задачи мировой экономики и необходимые меры

Ряд проблем еще предстоит решить, прежде чем мировая экономика сможет развиваться на стабильной основе в будущем.Во-первых, необходимо провести необходимые энергетические программы. активно, чтобы разорвать связь между экономическим ростом и потреблением нефти. Во-вторых, необходимо принять адекватную политику контроля спроса, чтобы ограничить инфляции и достижения устойчивого экономического роста. При этом разные программы с акцентом на сторону предложения экономики должны быть реализованы, в том числе улучшение производительности и промышленной структуры. В-третьих, мировая торговля должны быть расширены на прочной основе за счет предотвращения распространения протекционизма и соблюдая свободную торговлю.

(а) Поощрение энергетических программ

Скорее всего, ситуация с нефтью в будущем останется неопределенной, поскольку

результат политики производителей по сбережению своих ресурсов и их цены

политика обслуживания. Проблема с маслом больше не временная, она хроническая и

структурный. Следовательно, необходимо порвать с нынешним экономическим

структура зависит от масла, за счет снижения расхода масла и развития

альтернативные источники энергии.

Проблема с маслом больше не временная, она хроническая и

структурный. Следовательно, необходимо порвать с нынешним экономическим

структура зависит от масла, за счет снижения расхода масла и развития

альтернативные источники энергии.

Имея в виду это признание, решимость «сломать существующее связь между экономическим ростом и потреблением нефти »в 1980-е гг. выраженная на Венецианской встрече на высшем уровне, и основная стратегия, основанная на расширении отработано использование альтернативных источников энергии.

В Японии правительство и частный сектор сотрудничать в усилии для дальнейшего снижения внутреннего потребления масла.Как следствие, Япония смогла достичь запланированного экономического роста в 1980 финансовом году, снизив при этом свою зависимость на масле.

Японии необходимо активизировать такие усилия и активно участвовать в

международное сотрудничество по преодолению энергетической проблемы, выполнение ее

ответственность как второй по величине потребитель энергии в Свободном мире.

(b) Содействие политике контроля над поставками

Тенденция к стагфляции (сосуществование высокой инфляции и высокой безработица) усилилась в основном в развитых странах.За этим Тенденцией являются следующие факторы: (i) производительность стабилизировалась в результате отсутствие инвестиций в новые помещения и оборудование. (ii) Механизм заработной платы были ужесточены в результате широкого принятия различных схем оплаты труда, включая систему скольжения цен. (iii) В результате разложения по государственный сектор, экономика в целом потеряла эффективность. (iv) реализация программ энергосбережения и развитие альтернативных источники энергии задерживаются.

Развитые страны стали глубже осознавать, что в ближайщем будущем политики контроля спроса было бы недостаточно для решения этой проблемы и большее внимание следует уделять среднесрочному и долгосрочному контролю предложения политика.

В декларации, выпущенной по окончании Венецианской встречи на высшем уровне в июне 1980 года, говорится:

«Мы также стремимся поощрять инвестиции и инновации, чтобы для увеличения производительности, для стимулирования движения ресурсов от падающих в расширение секторов, чтобы предоставить новые возможности трудоустройства, и продвижение наиболее эффективное использование ресурсов внутри стран и между странами.

Это будет требуют перевода ресурсов из государственных расходов в частный сектор и от потребления к инвестициям, а также избегая или тщательно ограничивая действия, которые защищать отдельные отрасли или секторы от жестких корректировок. Меры такого рода могут быть экономически и политически трудными в краткосрочной перспективе, но они необходимы для устойчивого неинфляционного роста и увеличения занятость, которая является нашей основной целью.«

Это будет

требуют перевода ресурсов из государственных расходов в частный сектор и

от потребления к инвестициям, а также избегая или тщательно ограничивая действия, которые

защищать отдельные отрасли или секторы от жестких корректировок. Меры

такого рода могут быть экономически и политически трудными в краткосрочной перспективе,

но они необходимы для устойчивого неинфляционного роста и увеличения

занятость, которая является нашей основной целью.«

Это будет

требуют перевода ресурсов из государственных расходов в частный сектор и

от потребления к инвестициям, а также избегая или тщательно ограничивая действия, которые

защищать отдельные отрасли или секторы от жестких корректировок. Меры

такого рода могут быть экономически и политически трудными в краткосрочной перспективе,

но они необходимы для устойчивого неинфляционного роста и увеличения

занятость, которая является нашей основной целью.«Япония неоднократно подчеркивала, что, например, на встречах ОЭСР и другие международные форумы, что среднесрочный и долгосрочный контроль поставок политика, включая повышение производительности и технологических инноваций, будет необходимо для достижения устойчивого экономического роста без инфляции.

(c) Избегание протекционизма

Давление протекционистов усилилось в промышленно развитых странах в последнее время.

годы.За такой тенденцией стоит застой в экономическом росте и росте

безработица под инфляционным давлением. Следует отметить, что протекционисты

в каждой стране требуют, чтобы иностранная конкуренция была ограничена как

защитная мера для некоторых ключевых отраслей, чьи конкурентные преимущества

затупился.

Следует отметить, что протекционисты

в каждой стране требуют, чтобы иностранная конкуренция была ограничена как

защитная мера для некоторых ключевых отраслей, чьи конкурентные преимущества

затупился.

Протекционизм, однако, не может не препятствовать развитию мировой торговли на прочная основа и препятствует экономическому росту страны в долгосрочной перспективе, как таковая мера сохранит неэффективные отрасли в этой стране и лишит возможность потребителям выбирать более качественные и менее дорогие товары.это Таким образом, очевидно, что протекционизм никогда не будет способствовать какому-либо существенному решению к проблеме, но это факт, что голоса, призывающие к такой мере, стать политически громче.

Япония пытается воспрепятствовать дальнейшему распространению протекционизма,

во всех возможных случаях на ГАТТ, ОЭСР, встречах на высшем уровне и т. д., чтобы

сохранять и продвигать систему свободной торговли.В рамках своих усилий по поддержанию

и развивать благоприятный торговый климат, Япония приняла все договоренности

выступили в Токийском раунде многосторонних торговых переговоров и обязались

искренне выполняйте их.

II. Усилия по решению проблемы Север-Юг

(1) Основные события

Мировая экономика столкнулась с различными трудностями в 1980 г., в частности растущая проблема развивающихся стран, не являющихся производителями нефти.Развитый страны также столкнулись с возрастающими трудностями, которые мешали их сотрудничество с развивающимися странами. Несмотря на эти обстоятельства, международное сообщество добилось определенного прогресса в решении проблемы Север-Юг, например, приняв Международное соглашение о развитии Стратегия на 3-е Десятилетие развития ООН (новая IDS) и Соглашение о Создание Общего фонда сырьевых товаров.Кроме того, Brandt Комиссия огласила отчет по проблеме Север-Юг. На основе предложения, содержащиеся в отчете Комиссии Брандта, идея «Саммит Север-Юг» сделал шаг к ее реализации.

Глобальные переговоры (GN), которые направлены на облегчение экономической

трудности развивающихся стран, не являющихся производителями нефти, еще предстоит решить. запущен, поскольку подготовительные переговоры по процедурам и повестке дня не достигли

соглашение.

запущен, поскольку подготовительные переговоры по процедурам и повестке дня не достигли

соглашение.

В условиях постоянно углубляющейся взаимозависимости между Севером и Юг, Япония считает необходимым, чтобы проблема Север-Юг была решаться таким образом, чтобы международное сотрудничество получило дальнейшее развитие в долгосрочной перспективе с учетом улучшения мира экономия. Исходя из этого убеждения, Япония энергично борется с Проблема Север-Юг.

(2) Глобальные переговоры (GN)

Для облегчения роста экономики развивающихся стран, не являющихся производителями нефти.

трудности, Глобальные переговоры по энергии, сырью, торговле, развитию,

деньги и финансы были предложены на 34-й сессии ООН.

Генеральная ассамблея состоялась в конце 1979 года. Затем были проведены подготовительные переговоры.

в ООН, чтобы ускорить начало GN.Однако был

разногласия по процедурным вопросам между Западом, который придавал большое значение

к власти и функциям существующих специализированных форумов ООН и Юга,

в котором сделан акцент на сохранении результатов переговоров путем

усиление полномочий центрального органа, который будет учрежден

ООН в Нью-Йорке. Хотя проекты процедур по запуску ГН, которые были

приемлемо для большинства западных стран, включая Японию, а также для

Юг, были составлены на 11-й внеочередной сессии U.N. Генеральная Ассамблея

(С августа по сентябрь 1980 г.) вопрос оставался неурегулированным в результате

противодействие со стороны США, Великобритании и Западной Германии. Итак, подготовительные переговоры

по GN продвинулись на сегодняшний день.

Хотя проекты процедур по запуску ГН, которые были

приемлемо для большинства западных стран, включая Японию, а также для

Юг, были составлены на 11-й внеочередной сессии U.N. Генеральная Ассамблея

(С августа по сентябрь 1980 г.) вопрос оставался неурегулированным в результате

противодействие со стороны США, Великобритании и Западной Германии. Итак, подготовительные переговоры

по GN продвинулись на сегодняшний день.

Признавая важность GN, Япония приняла участие в различных официальные и неофициальные консультации в качестве важного члена западных группа в попытке запустить GN путем разработки процедурных планы и повестки дня приемлемы для всех стран.

(3) Международная стратегия развития на 3-е Десятилетие развития ООН (Новая IDS)

Новая IDS формирует основу для международного сотрудничества в

1980-е годы. Виртуальное соглашение о новой IDS было достигнуто на вышеупомянутом

специальная сессия Генеральной Ассамблеи ООН на основе разработанных планов

благодаря подготовительным работам, начатым весной 1979 года. Новый

IDS была официально принята на 35-й сессии Генеральной Ассамблеи ООН.

Новый

IDS была официально принята на 35-й сессии Генеральной Ассамблеи ООН.

Япония активно участвовала в подготовительных работах для новой IDS и удалось вставить формулировку «развитие человеческих ресурсов» которую поддержал покойный премьер-министр Охира, в новую IDS.

(4) Достижения на ЮНКТАДО

Одним из главных достижений диалога Север-Юг в 1980 г. принятие в июне Соглашения об учреждении Единого фонда для Сырьевые товары на Конференции Организации Объединенных Наций по торговле и развитию (ЮНКТАД).Этот фонд должен быть создан для стабилизации цен на сырьевые товары и, при в то же время, чтобы продвигать исследования и разработки в области сырьевых товаров, тем самым позволяя развивающимся странам стабилизировать экспортные поступления своих товары.

Япония прилагает все усилия для скорейшего создания этот фонд и внесет в этот фонд в общей сложности 60,67 миллиона долларов.

Общие рекомендации относительно долговых проблем, которые не решались с

Конференция по международному экономическому сотрудничеству (CIEC) и 4-я ЮНКТАД

общего собрания (Найроби, 1976 г. ), также были приняты на 21-й сессии

Совет по развитию торговли ЮНКТАД в сентябре.Было решено, что в соответствии с

этим руководящим принципам страна-должник сможет воспользоваться

экспертиза соответствующих международных институтов для рассмотрения

долговая операция на основе этого анализа.

), также были приняты на 21-й сессии

Совет по развитию торговли ЮНКТАД в сентябре.Было решено, что в соответствии с

этим руководящим принципам страна-должник сможет воспользоваться

экспертиза соответствующих международных институтов для рассмотрения

долговая операция на основе этого анализа.

Кроме того, Принципы и правила контроля ограничительного бизнеса Практика и Конвенция о мультимодальных перевозках были приняты в апреле и мае. соответственно, в рамках ЮНКТАД.Они были первым шагом к формирование правил торговли с учетом интересов развивающиеся страны. Как председатель группы развитых стран ЮНКТАД, Япония играет важную роль в переговорах с лета 1980 года.

(5) Отчет комиссии Брандта

Ожидается, что в отчете, объявленном Комиссией Брандта в феврале 1980 г.

оказали большое влияние на философию проблемы Север-Юг в 1980-х годах.Основываясь на фундаментальном признании того, что проблема Север-Юг является наиболее актуальной.

важная задача, которую международное сообщество должно решить до 2000 года. Комиссия Брандта изучила различные проблемы реформаторских

Юга и рекомендовал международному сообществу создать новый порядок, который

будет более справедливым и приемлемым как для Севера, так и для Юга в

длинный пробег.

Комиссия Брандта изучила различные проблемы реформаторских

Юга и рекомендовал международному сообществу создать новый порядок, который

будет более справедливым и приемлемым как для Севера, так и для Юга в

длинный пробег.

(6) Встреча на высшем уровне Север-Юг

В отчете Комиссии Брандта также рекомендовалось провести встречу на высшем уровне примерно из 25 человек. лидеры с Севера и Юга для решения различных насущных проблем.На основе этой рекомендации Мексика и Австрия прилагают усилия для реализации «Саммит Север-Юг» (Международная встреча по сотрудничеству и Развитие) лидеров из крупнейших стран Севера и Юга. Этот саммит ожидается, что это ускорит начало вышеупомянутых глобальных переговоров. Консультации на уровне министров иностранных дел проводились в ноябре 1980 г. и марте 1981 г. Сейчас идет подготовка к проведению саммита в Мексике 22 октября и 23 января 1981 г.

Япония рассматривает саммит Север-Юг как значимый форум, бесплатный и откровенный

обмен мнениями между лидерами основных стран Севера и Юга, а также

намерен активно в нем участвовать.

к содержанию