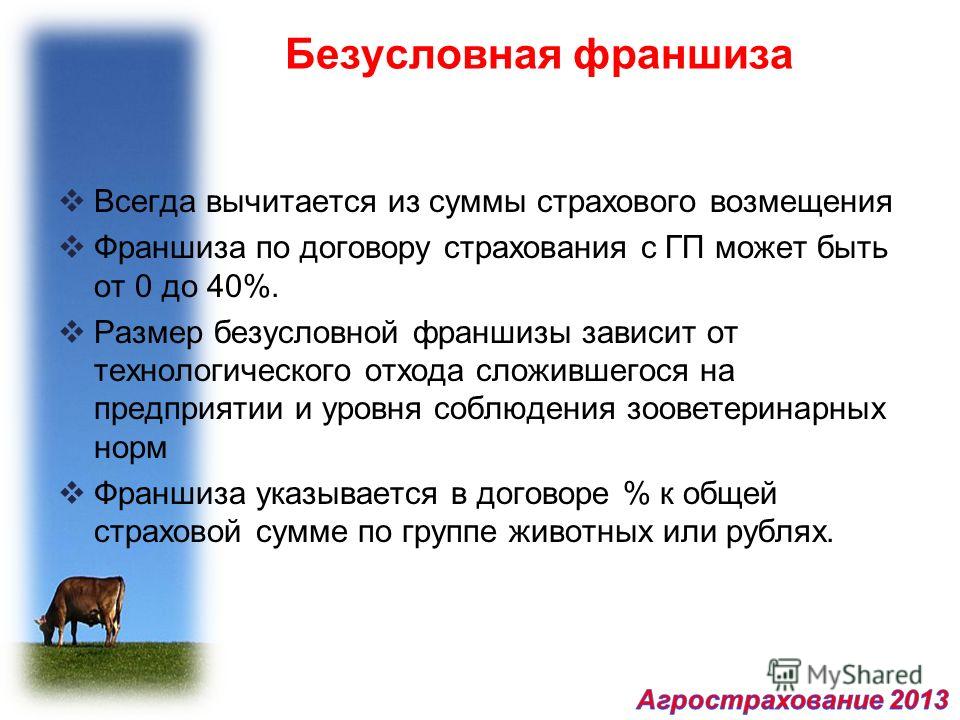

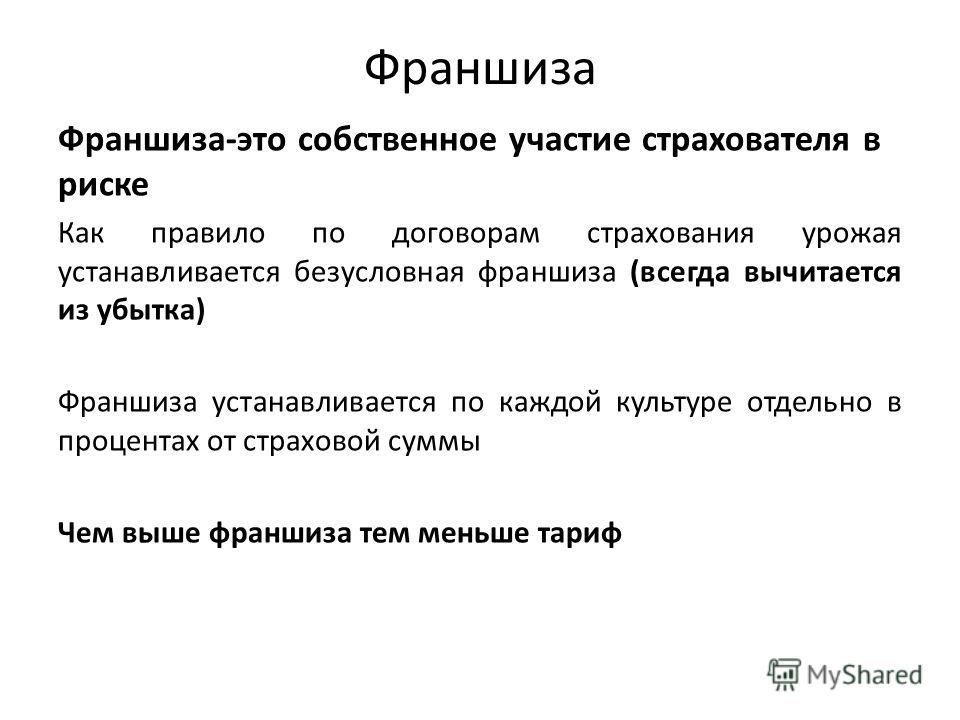

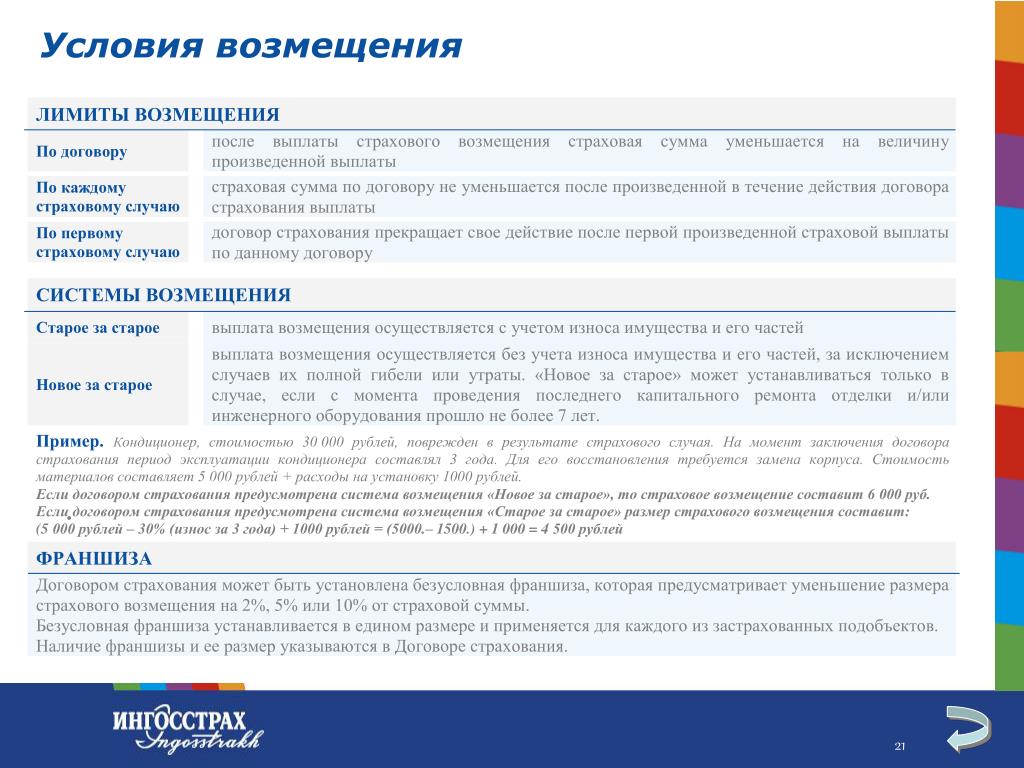

Безусловная франшиза — часть убытка, не подлежащая возмещению и вычитаемая при расчете страхового возмещения, подлежащего выплате, из общей суммы возмещения

Страхуя автомобиль мы, так или иначе, сталкиваемся с таким понятием как франшиза. Что же это такое. Какие виды их существуют? И в каких случаях они выгодны при заключении договора?

Франшиза

Под термином франшиза скрывается не что иное, как освобождение страховщика от выплаты определенной суммы в случае наступления страхового случая. Размер франшизы никогда не превышает оговоренной в страховом договоре суммы.

Измеряться франшиза может как точной суммой в какой — либо валюте так и в процентах от страховой суммы. При анализе страхового договора всегда необходимо обращать внимание на франшиз в дальнейшем, вы поймете, почему это так важно.

Виды франшиз

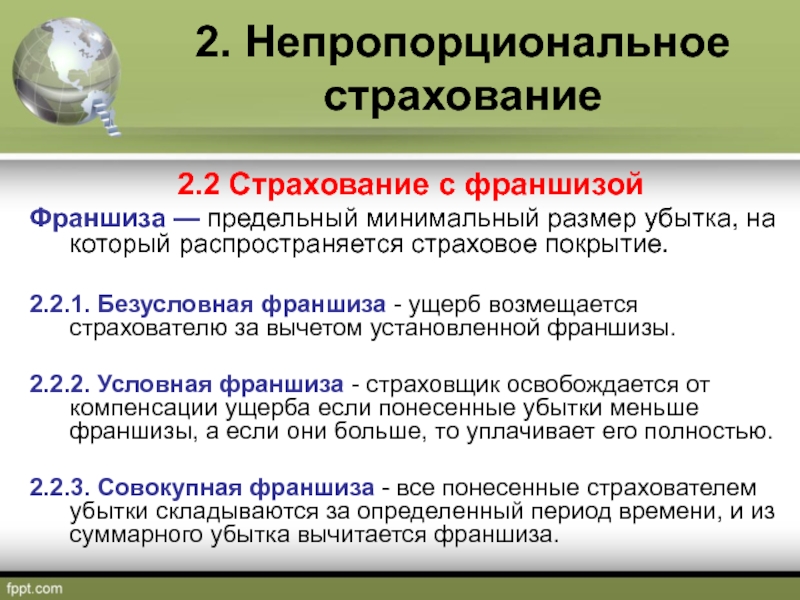

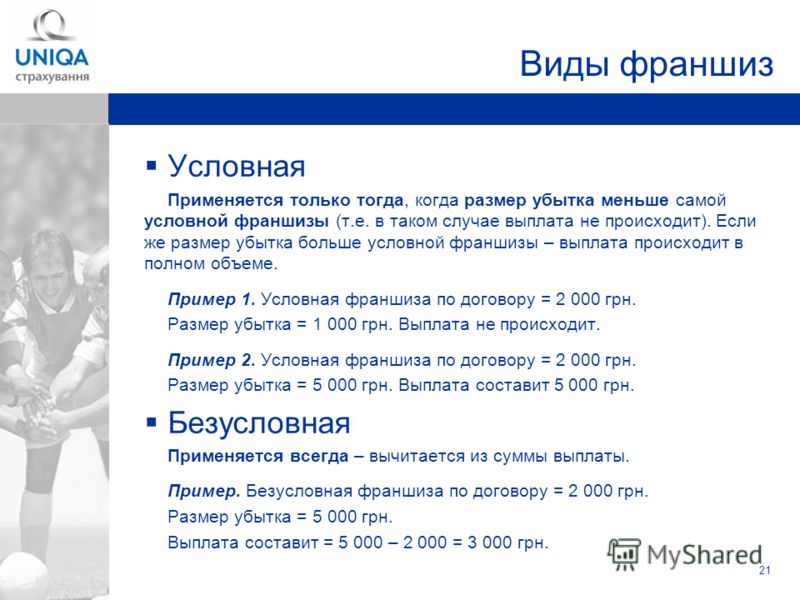

Существует два вида франшиз: безусловная, (вычитаемая) и условная (не вычитаемая).

Безусловная франшиза — часть убытка, не подлежащая возмещению и вычитаемая при расчете страхового возмещения, подлежащего выплате, из общей суммы возмещения.

Например, вы застраховали автомобиль на сумму 5000 у.е. За страховку, например, от угона и ущерба, вам необходимо будет заплатить взнос в размере около 400 у.е. При страховании с франшизой в 200 у.е, вы заплатите за страховку примерно 200 у.е. На момент заключения страхового договора это будет весьма выгодно.

Но при наступлении страхового случая, например, поцарапали крыло автомобиля или разбили фару, стоимость ущерба не превысит размера франшизы, т.е. 200 у.е. В этом случае возмещение ущерба вы берете полностью на себя.

При более серьезных авариях, страховая компания возместит вам все убытки по выставленному счету за минусом размера франшизы. В данном случае это составит 200 у.е. Их вам придется платить из своего кармана. Получается, что выгоду от заключения страхового договора с франшизой вы получаете только на первоначальном этапе, в момент заключения договора. А при наступлении страхового случая вам придется доплачивать эту недостающую сумму самостоятельно.

Иногда бывает так , что сумма ущерба лишь немного превышает размер франшизы. В этом случае страховая компания выплатит вам только разницу. Согласитесь, это не совсем выгодно и удобно: вы тратите дополнительное время, чтобы оформить договор страхования с франшизой, экономите при этом небольшую сумму денег, а в случае страхового случая, вы теряете намного больше. Это в случае с безусловной франшизой – в любых случаях основную выгоду получает страховая компания.

Условная франшиза — предусматривает полное возмещение убытка в том случае, если сумма ущерба превысила размер франшизы. Условная франшиза в страховании, несомненно более выгодна. Но в нашей стране лишь некоторые страховые компании используют при составлении страховых договоров условную, (невычетаемую), франшизу. Такой договор о страховании выгоден в первую очередь владельцу автомобиля, на который оформляется страховой договор.

Существуют и менее распространенные виды франшиз, такие как временная и динамическая.

При временной франшизе страховое возмещение не выплачивается, если срок действия оговоренного обстоятельства, которое может привести к наступлению страхового случая, был менее установленного. Временная франшиза измеряется в единицах времени.

Динамическая франшиза. — может изменяться и зависит, например, от количества страховых случаев. К примеру, при первом страховом случае возмещение выплачивается целиком (франшиза — 0%), при втором случае франшиза будет 5% (страхователь получит 95% от общей суммы возмещения), при третьем — 10% ит.д.

Итак, подведем итог.

Когда выгодна франшиза

1) Если вы не обратитесь в компанию за весь период страхования ни разу.

2) Если вы обратитесь в страховую компанию 1 раз (заявите 1 убыток) за период страхования.

3) При условии если обеспеченный человек страхует дорогой автомобиль. В случае страхового случая все крупные убытки будут возмещены. Мелкие же убытки клиент в состоянии компенсировать сам, тем более что при отсутствии таковых он только остается в выигрыше

Мелкие же убытки клиент в состоянии компенсировать сам, тем более что при отсутствии таковых он только остается в выигрыше

Когда не выгодна франшиза

1) Если вы заявите 2 и боле убытков, то франшиза для вас окажется невыгодной.

2) Это отсутствие возможности заявлять мелкие убытки. Сколы ЛКП (Лако-Красочных Покрытий), притертости вследствие неудачной парковки, сугробов зимой и т. д. Так же нередки случаи, когда в лобовое стекло отскакивает камень от впереди идущего автомобиля.

Как видите фршиза в некоторых случая весьма выгодна, зато при при других обстоятельствах она позволяет страховщику не возмещать вам сумму выплаты или полностью или частично.

Выбор за вами!

КАСКО с франшизой от Ингосстрах. Оформите полис с франшизой

В чем выгода от КАСКО с франшизой?

Чем больше размер франшизной суммы, тем меньше стоимость КАСКО.

Чем больше размер франшизной суммы, тем меньше стоимость КАСКО.«Безусловная» опция подходит экономным водителям, которые желают получить страховой полис дешевле. «Условный» вид сокращает размер страховой комиссии в меньшей степени. Тем не менее, такая льгота позволяет рассчитывать на более крупные выплаты при серьёзных повреждениях авто.

- Колоссальная экономия времени и физических трудозатрат со стороны автовладельца в случае мелкой поломки или царапины. Не надо обращаться в страховую компанию и проходить процедуру сбора документации для возмещения незначительного ущерба.

- Сохранение репутации водителя со стажем без аварийных ситуаций. Каждое ДТП – потеря скидки при оформлении или пролонгации полиса в будущем.

- Если страхователю нужен полис только на случай угона автомобиля. Оформляем полис КАСКО с высоким значением франшизы (высокий размер не выплачиваемой части) и получаем за минимальную стоимость полис от угона, который так же компенсирует риски гибели авто или серьезных повреждениях при ДТП.

Полис КАСКО с франшизой — это правильный выбор серьёзных автовладельцев, которые умеют ценить свое время, понимают основные принципы страхования и выгодно экономят в долгосрочной перспективе.

когда применяется и как рассчитывается?

Татьяна Пупкевич, руководитель сектора страхования ГК TELS

Услуга страхования грузов – самый надежный способ избежать случайных потерь при транспортировке (страхование ответственности перевозчика и экспедитора распространяется не на все ситуации). Но в этом виде услуг есть свои нюансы – страхование может быть с франшизой или без нее, есть еще разные виды франшиз.

Но в этом виде услуг есть свои нюансы – страхование может быть с франшизой или без нее, есть еще разные виды франшиз.

Попытаюсь наглядно разъяснить, что такое франшиза, и чем отличаются разные виды франшиз.

Франшиза (фр. franchise — льгота, привилегия) — определенная часть убытков выгодоприобретателя, не подлежащая возмещению страховщиком в соответствии с условиями страхования.

Наиболее часто в страховании применяются следующие виды франшиз – безусловная франшиза и условная франшиза.

БЕЗУСЛОВНАЯ ФРАНШИЗАБезусловная франшиза — это часть убытка, не подлежащая возмещению страховщиком и вычитаемая при расчёте страхового возмещения, подлежащего выплате выгодоприобретателю, из общей суммы возмещения. Безусловная франшиза удерживается из суммы страхового возмещения всегда.

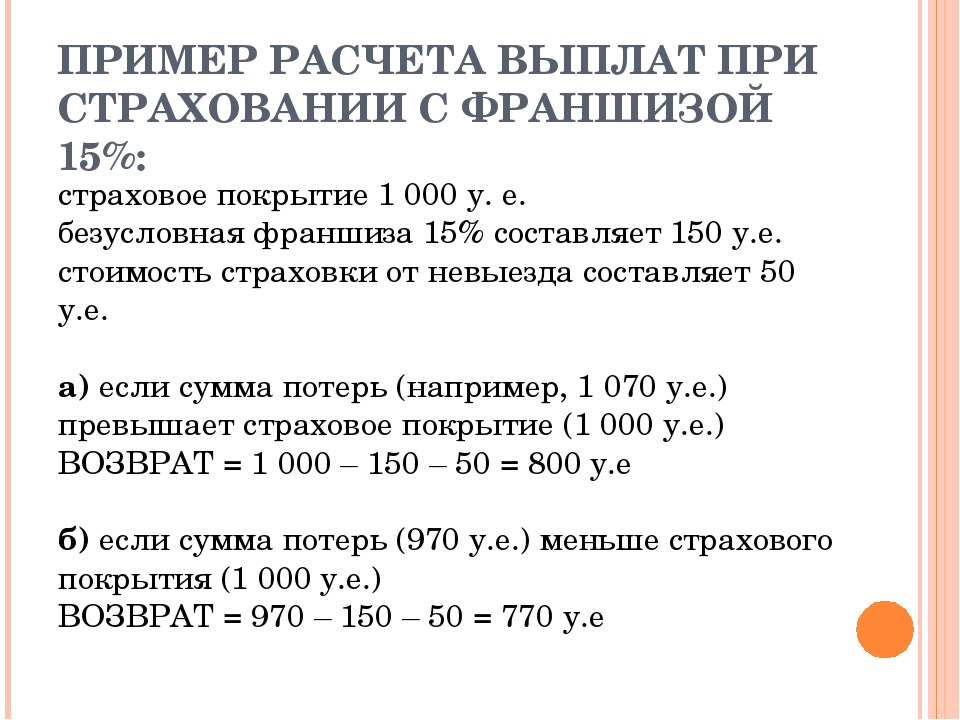

Пример 1: при страховой сумме 10 000 EUR договором страхования установлена безусловная франшиза 1 250 EUR. Размер убытка составляет 1 200 EUR.

Размер убытка составляет 1 200 EUR.

В таком случае убыток не подлежит возмещению со стороны страховой компании, так как сумма убытка меньше размера безусловной франшизы.

Калькуляция возмещения: Размер возмещения = Размер убытка 1 200 EUR минус безусловная франшиза 1 250 EUR. Возмещение не выплачивается.

Пример 2: при страховой сумме 10 000 EUR договором страхования установлена безусловная франшиза 1 250 EUR. Размер убытка составляет 1 250 EUR.

В таком случае убыток не подлежит возмещению со стороны страховой компании, так как сумма убытка равна размеру безусловной франшизы.

Калькуляция возмещения: Размер возмещения = Размер убытка 1 250 EUR минус безусловная франшиза 1 250 EUR. Возмещение не выплачивается.

Пример 3: при страховой сумме 10 000 EUR договором страхования установлена безусловная франшиза 1 250 EUR. Размер убытка составляет 5 000 EUR. Возмещение составит 3 750 EUR.

Калькуляция возмещения: Размер возмещения = Размер убытка 5 000 EUR минус безусловная франшиза 1 250 EUR. Возмещение составит 3 750 EUR.

УСЛОВНАЯ ФРАНШИЗАУсловная франшиза – предусмотренное условиями страхования освобождение страховщика от возмещения убытков в том случае, если убыток по страховому случаю не превысил её оговорённого в договоре размера.

При условной франшизе, если размер убытка меньше или равен размеру условной франшизы, убыток не подлежит возмещению; если размер убытка больше размера условной франшизы, убыток возмещается в полном размере, условная франшиза из возмещения не вычитается.

Пример 1: при страховой сумме 10 000 EUR договором страхования установлена условная франшиза 150 EUR. Размер убытка составляет 100 EUR.

Такой убыток не подлежит возмещению, так как сумма убытка меньше размера условной франшизы.

Калькуляция возмещения: Размер убытка 100 EUR меньше размера условной франшизы 150 EUR. Возмещение не выплачивается.

Возмещение не выплачивается.

Пример 2: при страховой сумме 10 000 EUR договором страхования установлена условная франшиза 150 EUR. Размер убытка составляет 150 EUR.

Такой убыток не подлежит возмещению, так как сумма убытка равна размеру условной франшизы.

Калькуляция возмещения: Размер убытка 150 EUR равен размеру условной франшизы 150 EUR. Возмещение не выплачивается.

Пример 3: при страховой сумме 10 000 EUR договором страхования установлена условная франшиза 150 EUR. Размер убытка составляет 500 EUR. Возмещение составит 500 EUR.

Калькуляция возмещения: Размер убытка 500 EUR больше размера условная франшиза 150 EUR, следовательно, убыток подлежит возмещению в полном размере.

***

Безусловная франшиза обычно применяется при страховании ответственности перевозчика (CMR-страхование), страховании ответственности экспедитора, Каско страховании. При страховании грузов чаще применяется условная франшиза.

При страховании грузов чаще применяется условная франшиза.

Какая франшиза применяется и как она рассчитывается при страховании грузов в компании-партнере по страховании TELS?

Большинство страховых компаний предлагают своим клиентам страхование грузов с применением безусловной франшизы. TTClub – партнер TELS по страхованию грузов – предлагает страхование грузов на условиях страхования, предусматривающих использование условной франшизы (при страховании хрупких, дорогостоящих, опасных, негабаритных грузов может применяться безусловная франшиза).

Стандартная формулировка условной франшизы в полисе страхования груза TTClub в зависимости от валюты страховой суммы (EUR или USD): «условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю»; или: «условная франшиза 0,25% от страховой суммы при минимуме 300 USD по каждому страховому случаю».

Как правильно считать размер данной франшизы?

Размер условной франшиза установлен в % и равен 0,25% от страховой суммы (инвойсной стоимости груза). Условиями страхования установлен минимальный размер условной франшизы в размере 300 EUR /USD.

Условиями страхования установлен минимальный размер условной франшизы в размере 300 EUR /USD.

Таким образом, размер условной франшизы составит:

Пример 1: Инвойсная стоимость груза 50 000 EUR, договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю

Условная франшиза = страховая сумма 50 000 * размер условной франшизы 0,25% = 125 EUR.

125 EUR меньше 300 EUR (минимальный размер условной франшизы).

Следовательно, при стоимости груза 50 000 EUR, размер условной франшизы составит 300 EUR.

Пример 2: Инвойсная стоимость груза 250 000 EUR, договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю.

Условная франшиза = страховая сумма 250 000 * размер условной франшизы 0,25% = 625 EUR

625 EUR больше 300 EUR (минимальный размер условной франшизы).

Следовательно, при стоимости груза 250 000 EUR, размер условной франшизы составит 625 EUR.

Как условная франшиза применяется при страховом случае?Пример 1:

Инвойсная стоимость груза 60 000 EUR. Договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю. В результате несохранной перевозки размер убытка составил 200 EUR.

Возмещение убытка страховой компанией производиться не будет, т.к. размер убытка меньше условной франшизы.

Калькуляция возмещения: Условная франшиза = страховая сумма 60 000 EUR * 0,25% =150 EUR.

150 EUR меньше 300 EUR (минимальный размер условной франшизы). Следовательно, условная франшиза составляет 300 EUR.

Размер убытка 200 EUR меньше размера условной франшизы 300 EUR. Возмещение не выплачивается.

Пример 2:

Инвойсная стоимость груза 120 000 EUR. Договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю. В результате несохранной перевозки размер убытка составил 300 EUR.

Договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю. В результате несохранной перевозки размер убытка составил 300 EUR.

Возмещение убытка страховой компанией производиться не будет, т.к. размер убытка равен размеру условной франшизы.

Калькуляция возмещения: Условная франшиза = страховая сумма 120 000 EUR * 0,25% = 300 EUR.

300 EUR = 300 EUR (минимальный размер условной франшизы). Следовательно, условная франшиза составляет 300 EUR

Размер убытка 300 EUR равен размеру условной франшизы 300 EUR. Возмещение не выплачивается.

Пример 3:

Был застрахован груз. Инвойсная стоимость груза 500 000 EUR. Договором страхования груза установлена условная франшиза 0,25% от страховой суммы при минимуме 300 EUR по каждому страховому случаю. В результате несохранной перевозки размер убытка составил 30 000 EUR.

Возмещение убытка страховой компанией составит 30 000 EUR.

Калькуляция возмещения: Условная франшиза = страховая сумма 500 000 EUR * 0,25% = 1 250 EUR.

1 250 EUR больше 300 EUR (минимальный размер условной франшизы). Следовательно, условная франшиза составляет 1 250 EUR

Размер убытка 30 000 EUR больше размера условной франшизы 1 250 EUR. Возмещение выплачивается в полном размере.

***

СПРАВКА. Группа компаний TELS оказывает комплексные услуги по организации международных грузоперевозок всеми видами транспорта. Основана в 2001 году в Великобритании. Имеет 11 офисов на территории стран Западной и Центральной Европы, ЕАЭС, Украины. Более 1000 высококвалифицированных специалистов в штате, более 350 единиц собственного большегрузного автотранспорта.

TTClub – партнер TELS по страхованию грузов – известное на международном рынке страхования британское общество взаимного страхования с более чем полувековой историей, специализирующееся на комплексном страховании транспортных и логистических рисков и сопутствующем риск-менеджменте. TTClub образован в 1968 году ведущими морскими линиями и транспортными компаниями для обеспечения страховой защиты, отличается высокой надежностью (международный рейтинг финансовой надежности по версии A.M.Best «А-» («Отличный»).

TTClub образован в 1968 году ведущими морскими линиями и транспортными компаниями для обеспечения страховой защиты, отличается высокой надежностью (международный рейтинг финансовой надежности по версии A.M.Best «А-» («Отличный»).

«Как обманывает РЕСО-Гарантия» — отзыв клиента о «РЕСО-ГАРАНТИЯ» в проекте «Народный top. Рейтинг страховых компаний»

Оксана Резник (гость)

Как обманывает РЕСО-Гарантия

Хочу рассказать всем интересующимся о вопиющем безобразии, с которым мне пришлось столкнуться при страховании в РЕСО-Гарантии.

Итак, в феврале этого года мне нужно было застраховать машину. Перебрав ряд крупных компаний, я остановилась на РЕСО-Гарантии. Откровенно говоря стоимость страховых полисов сейчас довольно высокая и я искала способы ее сокращения. Сотрудник компании РЕСО-Гарантия (Новоковский Владимир Борисович) предложил вариант покупки страхового полиса с франшизой, чтобы уменьшить его стоимость. Раньше я никогда не покупала подобные страховки и не имела особого представления о том, что такое франшиза. Соответственно я попросила г-на Борисова объяснить как она работает. В результате мне было дано следующее объяснение, дословно: «Например у Вас франшиза 10 тыс.р. Если Вы попадаете в ДТП и стоимость ремонта ниже суммы франшизы (например 8 тыс.р.), то за ремонт платите Вы сами, а если ущерб больше стоимости франшизы (например 20 тыс.р.), то ремонт оплачиваем мы». Казалось бы все очень логично. Наступает ДТП, сумма ремонта больше суммы франшизы и страховая все оплачивает как и в обычном страховом полисе. А мелкий ремонт в виде сколов и потертостей краски можно оплатить и самому.

Перебрав ряд крупных компаний, я остановилась на РЕСО-Гарантии. Откровенно говоря стоимость страховых полисов сейчас довольно высокая и я искала способы ее сокращения. Сотрудник компании РЕСО-Гарантия (Новоковский Владимир Борисович) предложил вариант покупки страхового полиса с франшизой, чтобы уменьшить его стоимость. Раньше я никогда не покупала подобные страховки и не имела особого представления о том, что такое франшиза. Соответственно я попросила г-на Борисова объяснить как она работает. В результате мне было дано следующее объяснение, дословно: «Например у Вас франшиза 10 тыс.р. Если Вы попадаете в ДТП и стоимость ремонта ниже суммы франшизы (например 8 тыс.р.), то за ремонт платите Вы сами, а если ущерб больше стоимости франшизы (например 20 тыс.р.), то ремонт оплачиваем мы». Казалось бы все очень логично. Наступает ДТП, сумма ремонта больше суммы франшизы и страховая все оплачивает как и в обычном страховом полисе. А мелкий ремонт в виде сколов и потертостей краски можно оплатить и самому. Выгодно и удобно. Естественно я таким объяснением была довольна и пошла в кассу оплачивать полис SYS658621639, после чего Владимир Борисович выдал мне пакет документов, включающий книжку-инструкцию. Обратите внимание — инструкцию выдают уже после того, как Вы заплатили деньги.

Выгодно и удобно. Естественно я таким объяснением была довольна и пошла в кассу оплачивать полис SYS658621639, после чего Владимир Борисович выдал мне пакет документов, включающий книжку-инструкцию. Обратите внимание — инструкцию выдают уже после того, как Вы заплатили деньги.

Прошло 4 месяца, ДТП все-таки произошло. C учетом стоимости запчастей на мою машину, я поняла, что ремонт будет стоить больше суммы франшизы. Со спокойной душой я оформила случай и отвезла машину на сервис. И когда, наконец, пришло время ее забирать, меня ждал сюрприз. Сотрудник сервисного центра (а не сотрудник РЕСО-Гарантии!) объяснил мне что же такое франшиза на самом деле. Оказалось, что ФРАНШИЗА — ЭТО сумма, которую Вы платите КАЖДЫЙ раз при наступлении страхового случая (для меня это 30 тыс. р.). Соответственно, если я попаду еще в одну аварию я уже в 2 раза переплачу стоимость страхового полиса, а если в 3, в 4?.. Получается, что я плачу за любой мелкий ремонт ниже 30 тыс.р., как если бы у меня не было страховки вообще и, кроме того, я плачу еще и «дань» страховой компании 30 тыс. р. каждый раз при наступлении ДТП с ремонтом больше чем на эту сумму. Ни один нормальный человек бы не согласился на подобные условия. Но за счет того, что сотрудник компании объяснил все совершенно по-другому я оказалась в подобной ситуации.

р. каждый раз при наступлении ДТП с ремонтом больше чем на эту сумму. Ни один нормальный человек бы не согласился на подобные условия. Но за счет того, что сотрудник компании объяснил все совершенно по-другому я оказалась в подобной ситуации.

После того как я забрала машину, первым делом я естественно написала письмо-жалобу в компанию РЕСО-Гарантия. Суть его была в том, что тот самый г-н Борисов, страховой агент, который продал нам сию замечательную страховку, намеренно ввел нас в заблуждение при продаже полиса, а это является нарушением права потребителя на получение необходимой и достоверной информации о реализуемой услуге по статье 14.8 кодекса РФ об административных правонарушениях. Намерено он это сделал или нет сложно доказать, НО! во-первых он точно знает что такое франшиза, поскольку, собственно, это его прямая обязанность. Во-вторых он действительно объяснил значение термина совершенно по-другому, и кроме того не договорил, а точнее скрыл самую важную часть информации — что платить я буду каждый раз. В-третьих, от постороннего человека я узнала, что франшизы бывают условные и безусловные. То, что описывал мне г-н Борисов, является условной франшизой, а то, что в итоге он мне продал — безусловной. Разве это не обман? Более того, когда я позвонила в РЕСО-Гарантию и попросила объяснить, есть ли в моем полисе какие-то особые условия, которые определяют почему я должна платить каждый раз, мне сказали — НЕТ. То есть они даже при прямом вопросе не озвучивают, что бывает 2 вида франшиз, и что у меня-таки она безусловная.

В-третьих, от постороннего человека я узнала, что франшизы бывают условные и безусловные. То, что описывал мне г-н Борисов, является условной франшизой, а то, что в итоге он мне продал — безусловной. Разве это не обман? Более того, когда я позвонила в РЕСО-Гарантию и попросила объяснить, есть ли в моем полисе какие-то особые условия, которые определяют почему я должна платить каждый раз, мне сказали — НЕТ. То есть они даже при прямом вопросе не озвучивают, что бывает 2 вида франшиз, и что у меня-таки она безусловная.

Ответ на мою жалобу пришел через 3 недели. В нем они невнятно написали, что агент изложил мне информацию в соответствиями с Правилами (какими не ясно) и что, собственно, я видела ЧТО я подписываю, поэтому помочь они мне ничем не могут. В двух словах это называется — идите лесом. Полное уклонение от сути претензии — что их некомпетентный или же лживый сотрудник «впарил» простите меня совершенно не то, что описывал. А за давностью события (4 месяца) они не могут восстановить полную картину.

Далее я собираюсь обращаться в компетентные органы для решения этого вопроса, но для начала считаю разумным как минимум рассказать об этом здесь, дабы другие могли избежать подобных ошибок. Очень надеюсь, что эта информация будет для кого-то полезной.

Качество обслуживания

Для чего используется страховая франшиза и кто получает выгоду? Безусловная франшиза в страховании

Михаил Адамов

Время чтения: 5 минут

A A

Слово «франшиза» иностранного происхождения. Не все это понимают, однако ориентироваться в теме нужно, ведь сегодня франшиза широко используется в автостраховании. Выгодно ли автовладельцам? Вопрос, требующий пояснения. Попробуем разобраться, в чем особенности франшизы по автострахованию, ее основные виды, преимущества и недостатки при страховании автомобиля по КАСКО. Примерный расчет размера франшизы поможет понять суть предмета.

Примерный расчет размера франшизы поможет понять суть предмета.

Что такое франшиза в страховании — объясняем простыми словами

Деятельность страховых компаний неразрывно связана с франшизой. Его используют практически в любом страховом продукте, и автострахование не исключение. Франшиза переводится с французского как пособие. Если рассматривать франшизу применительно к страхованию, то это определенная часть ущерба, которая не возмещается страховщиком.Это называется невозмещаемой частью ущерба. Все нюансы обязательно оговариваются в договоре страхования имущества.

Проще говоря, франшиза — это часть страховых выплат, от которой клиент добровольно отказывается в случае наступления страхового случая. Когда определяется размер франшизы? При оформлении страхового полиса. Это может быть конкретная сумма, выраженная в рублях, или процент от страховой выплаты. Простой пример: автомобиль получил повреждения в результате ДТП — он получил повреждения, рассчитывается страховое возмещение — оценивается размер ущерба, из общей суммы ущерба вычитается франшиза. Полученная сумма выплачивается страхователю.

Полученная сумма выплачивается страхователю.

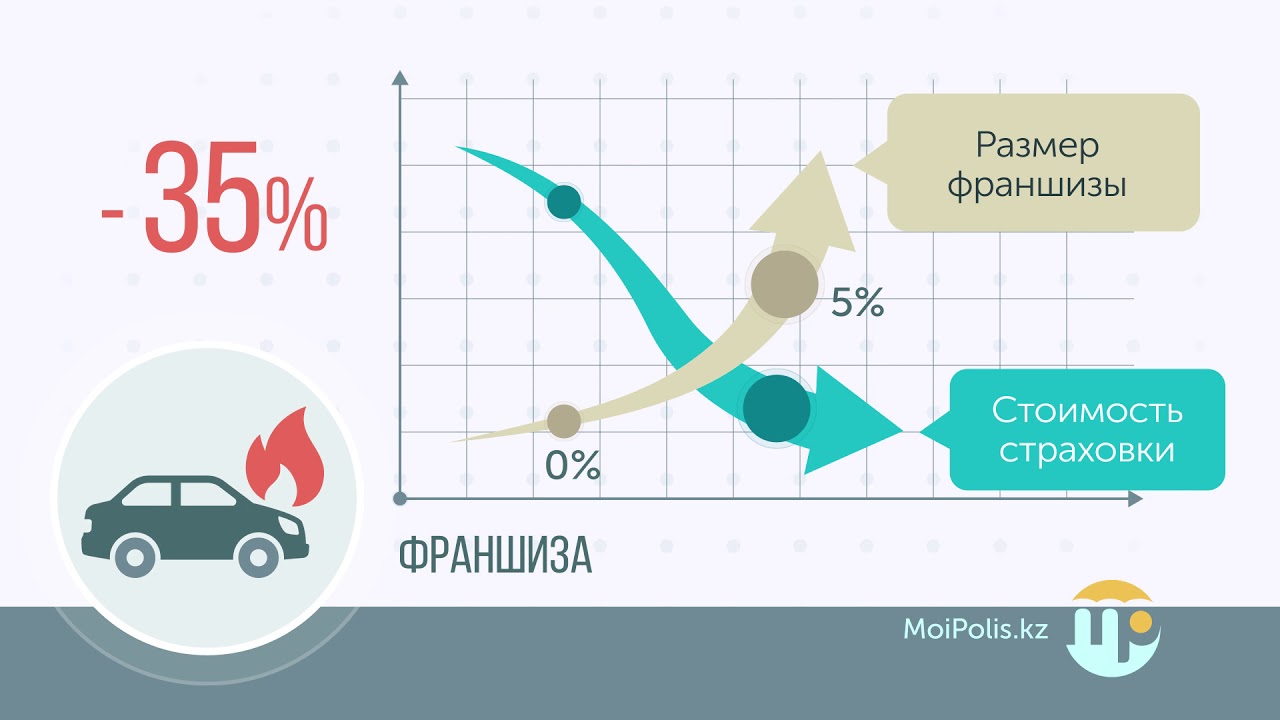

Русские все пытаются избежать применения силы. В понимании наших граждан это что-то лишнее и ненужное. По сути, это реальный шанс сэкономить. При небольшой франшизе ущерб покрывается полностью, но в этом случае будет высокий страховой тариф. При большой франшизе все наоборот: неполное покрытие ущерба при более низкой стоимости страховки.

Виды франшиз автострахования — разница между условным и безусловным

Франшиза по автострахованию бывает двух основных видов: условная и безусловная.

- Что предполагает условную франшизу ? Если причиненный автомобилю ущерб превышает размер франшизы, страховщик возместит его полностью. Если убыток не превысил размер франшизы, то страхователь не получает никаких выплат от страховой компании. Таким образом, автовладельцу либо вообще не возмещают ущерб, либо возмещают 100%.

- Безусловная франшиза предполагает, что страхователь всегда самостоятельно покрывает определенную часть ущерба, то есть часть ущерба страховщик не возмещает. Сумма компенсации будет меньше из-за вычета суммы франшизы, которая может быть выражена двумя вариантами: иметь фиксированную сумму или в процентах от ущерба.

Сумма компенсации будет меньше из-за вычета суммы франшизы, которая может быть выражена двумя вариантами: иметь фиксированную сумму или в процентах от ущерба.

Сумма компенсации будет меньше из-за вычета суммы франшизы, которая может быть выражена двумя вариантами: иметь фиксированную сумму или в процентах от ущерба.Понять, как на самом деле применяется каждый вид страховой франшизы, поможет таблица, наглядно демонстрирующая размер компенсации при одинаковых исходных данных и одинаковой сумме ущерба:

В автостраховании появляются новые возможности франшизы. Например, безусловное представление используется в динамической версии.Срабатывает при повторном нанесении урона. В договорах указано, что размер франшизы увеличивается с наступлением каждого нового страхового случая. Это выглядит примерно так:

- В 1-м случае размер динамической франшизы составляет 0% (полный возврат).

- Со 2-м — 5%.

- С 3-х — 10%.

- С 4-го и далее — до 40%.

Еще одна разновидность — франшиза льготного типа. Точного термина пока нет, название может быть другим. В чем смысл? Контракт фиксирует случаи, на которые франшиза не распространяется. Предположим, если установлено, что страхователь не виноват в происшествии. Это означает, что при расчете выплат не будет удержания франшизы.

Предположим, если установлено, что страхователь не виноват в происшествии. Это означает, что при расчете выплат не будет удержания франшизы.

Плюсы и минусы страхования франшизы при страховании авто по КАСКО

Страхование автомобилей давно является обязательным условием для владельцев транспортных средств, особенно новых или кредитных автомобилей.Полис КАСКО широко используется в России. Это удобный страховой продукт, хотя у него есть плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самым существенным моментом для данного вида страхования является высокая стоимость, которая постоянно увеличивается на общем фоне роста стоимости новых автомобилей.

Стоимость страховки КАСКО на год составляет 10% от стоимости автомобиля. Согласитесь, большие деньги. Именно поэтому автовладельцы всерьез стали рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Это преимущество. Насколько это выгодно и как «жертвует» автовладелец?

Насколько это выгодно и как «жертвует» автовладелец?

Имея страховку КАСКО, человек рассчитывает на возмещение любого ущерба, причиненного автомобилю, степень не имеет значения. Страховщик заплатит в любом случае. Если страхование КАСКО оформляется с учетом франшизы, то это означает четко определенную сумму, которая не выплачивается страховщиком в случае повреждения. Полис дешевле на эту сумму.

Страхование с франшизой полностью перекладывает расходы на ремонт мелких повреждений на плечи страхователя. Если ущерб большой, и он превышает размер франшизы, то страховщик подключает и оплачивает ущерб.

Минусы страхования КАСКО по франшизе:

- Этот вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранности заложенного имущества, которым является автомобиль.Однако нет гарантии, что владелец позаботится о мелких повреждениях, таких как царапины, битое стекло и другие.

- Кроме того, при покупке автомобиля в кредит стоимость КАСКО на весь срок кредита (3-5 лет) оплачивает банк. Именно кредитор передает страховой компании стоимость полиса , тогда оформление франшизы просто невозможно.

- Еще один минус : иногда страховщики отказывают в выплатах, аргументируя это тем, что размер ущерба франшизы не превышает … Оценка убытков — дело условное, в каждом сервисном центре свои критерии. Поэтому затраты на ремонтные работы часто сознательно занижают представители страховщика. Если собственник обратится к другим специалистам, то есть вероятность получить счет побольше.

Именно кредитор передает страховой компании стоимость полиса , тогда оформление франшизы просто невозможно.

Именно кредитор передает страховой компании стоимость полиса , тогда оформление франшизы просто невозможно. Покупателям страхования КАСКО с франшизой важно понимать один нюанс.

Часто возникающие мелкие убытки не отражаются в выплатах, поэтому они не фиксируются в страховой истории, а значит, управление водителем считается безубыточным.

По этой причине у страховщика нет причин увеличивать стоимость следующего договора, более того, новый полис можно купить со скидкой.

Как правильно рассчитать франшизу автострахования

Для правильного расчета франшизы по автострахованию нужно опираться на три параметра, указанные в договоре. Это страховая сумма, процент франшизы и тип выбранной франшизы.

Это страховая сумма, процент франшизы и тип выбранной франшизы.

Рассмотрим пример.Исходные данные:

- Сумма страхования 1 000 000 руб.

- Франшиза составляет 0,06% от страховой суммы. Это значит, что размер франшизы 1000000 × 0,06% = 600 руб.

- Размер франшизы может составлять процент от суммы ущерба, скажем 20%.

Расчет выплат будет зависеть от типа франшизы и размера ущерба:

- Вариант № 1. Чаще всего используется безусловный вид (франшиза), при котором сумма франшизы вычитается из суммы ущерба.Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1400 рублей (2000 — 600). Если ущерб составил 300 рублей, то застрахованному не полагается компенсация — превышения франшизы нет.

- Номер варианта 2 … Безусловный просмотр (в процентах). Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1600 рублей (2000-20% = 1600). Если ущерб составил 300 рублей, то застрахованному полагается 240 рублей (300 × 20% = 60).

Конечно, возможен и третий вариант — условная франшиза. Однако для автострахования он практически не используется. Причины просты и банальны. Участились случаи мошенничества со стороны страховщиков, пытавшихся «искусственно» увеличить небольшой убыток, чтобы получить полную выплату (100%). Именно этот вид считается наиболее интересным для автовладельцев.

Направлен на защиту имущественных интересов людей от определенных опасностей.Страховая деятельность включает комплексное страховое покрытие, состоящее из самого страхования, сострахования и перестрахования в самом широком смысле этого понятия. Обязательным условием функционирования страховых организаций является лицензирование страховой деятельности. Лицензии, дающие право осуществлять страхование, являются гарантом платежеспособности страховой компании за счет необходимых страховых резервов, формируемых ею для осуществления того или иного вида страхования будущих страховых выплат.В настоящее время в России действует механизм, который включает лицензирование страховой деятельности, регистрацию организаций, осуществляющих страхование, и контроль за их деятельностью. Все это в комплексе обеспечивает защиту интересов страхователей. Лицензирование страховой деятельности в России не имеет ограничений по сроку его действия, если это специально не предусмотрено Росстрахнадзором при выдаче определенной лицензии. Лицензируются как добровольное, так и обязательное страхование.

Все это в комплексе обеспечивает защиту интересов страхователей. Лицензирование страховой деятельности в России не имеет ограничений по сроку его действия, если это специально не предусмотрено Росстрахнадзором при выдаче определенной лицензии. Лицензируются как добровольное, так и обязательное страхование.

Страхование, как и многие другие направления бизнеса, включает ряд специализированных понятий и терминов. Страховая деятельность страховщиков и страхователей обязательно включает франшизу, поскольку она проходит через каждый договор и оговаривается в каждом продукте из линии страхования.

Что такое страховая франшиза?

В переводе с французского франшиза это преимущество. Страховая франшиза — это невозмещаемая часть ущерба. Он рассчитывается в процентах по отношению к. Другими словами, если наступает страховой случай, то при расчете страхового возмещения сумма франшизы будет вычтена из общей суммы платежа.Россияне, как правило, стараются отказаться от франшизы, в отличие от иностранных клиентов страховых компаний. Нам это кажется ненужным и ненужным, но если вдуматься, то все совсем иначе. Самориск при страховании дает возможность сэкономить. Небольшая франшиза обеспечивает более полное покрытие ущерба, но страхование по высоким тарифам; большая франшиза означает меньшее покрытие ущерба, но снижает стоимость страхового полиса.

Нам это кажется ненужным и ненужным, но если вдуматься, то все совсем иначе. Самориск при страховании дает возможность сэкономить. Небольшая франшиза обеспечивает более полное покрытие ущерба, но страхование по высоким тарифам; большая франшиза означает меньшее покрытие ущерба, но снижает стоимость страхового полиса.

Существует два вида страховой франшизы: условная и безусловная.

При условной франшизе или без франшизы вам будет возмещен ущерб только в том случае, если он превысил сумму франшизы, в противном случае вы не сможете получать выплаты от страховой компании. Например, пусть это будет немного банально, но для восприятия вы застраховали свою обувь на сумму 1000 рублей с условной франшизой 1%, которая будет составлять 100 рублей, а чуть позже вы потеряли каблук. Сумма ремонта будет значительно меньше франшизы, поэтому возмещения не будет.А в том случае, если вы не потеряли каблук, а полностью оторвали подошву, то стоимость ремонта превысит сумму франшизы и страховая компания возместит вам полную компенсацию. Поскольку возврат осуществляется при определенных условиях, франшиза называется «условной».

Поскольку возврат осуществляется при определенных условиях, франшиза называется «условной».

Безусловная франшиза или франшиза вычитается из выплаты всегда, без каких-либо условий. Поэтому, проецируя это на приведенный ранее пример, мы видим, что при незначительном ущербе выплаты от страховой компании не будут, а при значительной сумме размер франшизы всегда будет вычитаться из реальной суммы, подлежащей выплате за ущерб. , я.е. в нашем случае — 100 руб.

Если объективно оценить ситуацию, то мы увидим, что страховая франшиза нам выгодна. Это не менее выгодно и для самих страховых организаций, так как у них тоже есть реальная возможность сэкономить.

Франшизу можно установить:Франшиза (французская франшиза — привилегия, привилегия) — это освобождение от возмещения убытков, не превышающих определенной суммы. Самориск — это часть убытка, не возмещенная страховщиком. Эта часть убытка определяется.

- в абсолютном или относительном выражении к страховой сумме или оценке объекта страхования;

- в процентах от суммы ущерба.

Существует два типа франшизы:

- условный;

- безусловный.

Условная франшиза означает освобождение от ответственности за ущерб, не превышающий суммы, установленной франшизой, и полное покрытие, если сумма ущерба превышает франшизу.

Условная франшиза заключается в договоре страхования с использованием записи «свободный от», где — процент от страховой суммы. Если ущерб превышает установленную франшизу, страховщик обязан выплатить страховое возмещение в полном объеме, независимо от сделанного бронирования.

Пример … В договоре страхования предусмотрена условная франшиза «без 1%». Страховая сумма — 100 миллионов рублей. Фактический ущерб составил 0,8 миллиона рублей.Он меньше суммы франшизы, равной 1 млн рублей, и поэтому возврату не подлежит.

Пример … В договоре страхования предусмотрена условная франшиза «от 1 млн руб. Бесплатно». Фактический ущерб составил

1,7 млн рублей, то есть больше суммы франшизы. Таким образом, страховое возмещение выплачено в размере 1,7 млн рублей.

Таким образом, страховое возмещение выплачено в размере 1,7 млн рублей.

Безусловная франшиза означает, что данная франшиза применяется безоговорочно без каких-либо условий.В случае безусловной франшизы ущерб во всех случаях возмещается за вычетом установленной франшизы.

В договоре страхования оформляется безусловная франшиза со следующей записью: «бесплатно с первого», где — 1 и т. Д. Проценты, размер которых всегда удерживается из суммы страхового возмещения вне зависимости от размера ущерба.

При безусловной франшизе страховое возмещение равно сумме ущерба за вычетом суммы безусловной франшизы.

Пример … В договоре страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 5000 тысяч рублей. Размер франшизы

.тыс. тереть.

Страховое возмещение будет выплачено в размере 4950 тыс. Руб. (5000 — 50).

Перед тем, как застраховать автомобиль, следует ознакомиться с основными терминами, которые используются в данной процедуре, в частности, «франшиза». Страховые агенты обязательно расскажут обо всех преимуществах приобретения полиса.Но не факт, что они объяснят нюансы использования КАСКО с франшизой. Что это такое и на каких условиях выдается данная услуга, подробнее читайте в этой статье.

Страховые агенты обязательно расскажут обо всех преимуществах приобретения полиса.Но не факт, что они объяснят нюансы использования КАСКО с франшизой. Что это такое и на каких условиях выдается данная услуга, подробнее читайте в этой статье.

Определение

Франшиза — денежная сумма, которую лицо должно будет самостоятельно возместить при наступлении страхового случая. Может указываться в% или в абсолютном значении. Его размер оговаривается заранее и указывается в полисе. Клиент получает скидку, если соглашается приобрести КАСКО по франшизе в РЕСО.

Виды

Условная франшиза: все выплаты, превышающие его сумму, полностью компенсируются компанией. Но если затраты на восстановление машины незначительны, то по полису страховщик ничего не получит. Пример: франшиза — 10 000 рублей, затраты на ремонт — 8 000 рублей. В этом случае клиент ничего не получит. Но если сумма затрат составит 12 тысяч рублей, то страховая компания возместит ущерб в полном объеме и не будет вычитать стоимость франшизы. На практике этот вариант используется не всегда, так как нередки случаи мошенничества, когда клиент намеренно увеличивает размер ущерба до уровня франшизы.

На практике этот вариант используется не всегда, так как нередки случаи мошенничества, когда клиент намеренно увеличивает размер ущерба до уровня франшизы.

Чаще всего клиенты предпочитают покупать полис КАСКО с франшизой. Что это значит? В случае любого страхового случая клиент получит возмещение за вычетом заранее определенной суммы (безусловная франшиза). Пример: в полисе указана франшиза на 3 тысячи рублей. Стоимость восстановления автомобиля 10 тысяч рублей.Из них клиент получит всего 7 тысяч рублей. Остальную сумму он должен будет компенсировать самостоятельно. Такие полисы приобретаются чаще.

Дополняет

Страхование КАСКО с безусловной франшизой бывает двух видов. Часть затрат, которые клиент возместит самостоятельно, может быть выражена в определенной сумме или в процентах. Во втором случае учитывается износ автомобиля. Размер франшизы и срок использования изменяются прямо пропорционально.

Пример: в полисе есть страховая франшиза КАСКО в размере 15% от суммы ущерба. На восстановление машины потребуется 50 тысяч рублей. От компании (СК) клиент получит 50 * (1-0,15) = 42,5 тысячи рублей. А остальное — 7,5 — заплатит самостоятельно.

На восстановление машины потребуется 50 тысяч рублей. От компании (СК) клиент получит 50 * (1-0,15) = 42,5 тысячи рублей. А остальное — 7,5 — заплатит самостоятельно.

Так работает франшиза КАСКО.

pro

В зависимости от конкретной ситуации, опыта вождения, потребностей и возможностей клиентов такие политики имеют ряд преимуществ.

- Экономия на покупках. Полис с безусловной франшизой всегда дешевле, чем без нее. Как правило, скидка в два раза превышает фиксированную сумму. Особенно это будет заметно для молодых водителей (до двух лет). Для них обычно устанавливаются повышающие коэффициенты. Скидка увеличивается пропорционально фиксированной сумме. Вы можете рассчитать примерную стоимость полиса с помощью онлайн-калькулятора на сайте страховой компании. Но приобретая такой товар, следует быть готовым к тому, что часть затрат все равно придется компенсировать самостоятельно.

- Экономия времени. В случае мелких царапин на корпусе или других повреждений клиенту вообще не нужно обращаться в компанию за компенсацией. Возмещение франшизы по КАСКО в таких случаях не предусмотрено.

- По статистике автомобили с франшизой меньше ДТП. Сработал психологический фактор. Водитель понимает, что хотя машина застрахована, часть затрат ему придется компенсировать самостоятельно. Можно сказать, что франшиза заставляет людей осторожнее водить автомобиль.

Возмещение франшизы по КАСКО в таких случаях не предусмотрено.

Возмещение франшизы по КАСКО в таких случаях не предусмотрено.Страховые выплаты

Наличие франшизы избавляет от необходимости начинать бюрократическую волокиту с целью выплаты небольшой компенсации в размере 2-3 тысяч рублей. Механизм обработки документов всегда одинаковый. Но стоимость этой процедуры может значительно превышать сумму самой оплаты. КАСКО с франшизой экономит офисные расходы. То же преимущество распространяется и на самого клиента. Человеку не нужно каждый раз готовить пачку документов, чтобы получить возврат в Великобритании.Особенно учтите, что оформление документов, если авто требует ремонта, может занять несколько месяцев.

Другие варианты

В дополнение к рассмотренным традиционным франшизам, Великобритания предлагает другие полисы. Они предназначены для определенных групп клиентов.

Они предназначены для определенных групп клиентов.

Динамическая франшиза КАСКО, или оплата из второго случая. Суть этого предложения в том, что первый ущерб на счету СК полностью возместит. Со второго начинает действовать франшиза. Иногда его процент увеличивается с каждым контактом клиента с Великобританией.При этом она может измениться в

Льготная франшиза используется только в том случае, если клиент не является виновником ДТП. Великобритания обязана полностью возместить ущерб, даже если второй водитель скрылся с места происшествия.

В зависимости от времени наступления страхового случая может использоваться отдельное КАСКО с франшизой. Что это значит? В полисе указаны не только варианты возмещения убытков, но и время, в которое они произошли. Если страховой случай наступил раньше или позже, все расходы клиент оплачивает самостоятельно.

Пример: водитель пользуется автомобилем только в выходные дни, он пользуется общественным транспортом. Он решил оформить КАСКО с временной франшизой. Если страховой случай наступит в будний день, все расходы берет на себя компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление машины придется выплачивать из собственного кармана.

Если страховой случай наступит в будний день, все расходы берет на себя компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление машины придется выплачивать из собственного кармана.

Когда покупать полис

- При наличии свободных средств самостоятельно покрыть часть расходов. Скидка, предоставленная при покупке полиса, будет потрачена на ремонт.Но страховой случай может и не наступить. Тогда польза очевидна.

- Уверенность в водительском мастерстве и долгий безотказный стаж. Если за рулем водитель чувствует себя рыбой в воде, то полис КАСКО с франшизой поможет сэкономить. Всегда есть шанс попасть в аварию. Но если безопасный стиль вождения доказан многолетним опытом, то франшиза поможет сэкономить часть семейного бюджета.

- Полное КАСКО включает «Ущерб» и «Угон».Допустим, клиент хочет застраховаться только от первого риска, так как уверен в своих силах и не обратит внимания на мелкие царапины на теле. Тогда стоит приобрести полное КАСКО с большой франшизой (7% и более), которая компенсирует «Ущерб». «Кражу» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими. Поэтому в таких случаях стоит приобрести полноценный полис.

«Кражу» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими. Поэтому в таких случаях стоит приобрести полноценный полис.

«Кражу» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими. Поэтому в таких случаях стоит приобрести полноценный полис.Когда отказываться от франшизы

По статистике, эта услуга невыгодна для клиентов, которые часто попадают в аварии.В частности, это касается неопытных водителей и тех, кто чувствует себя неуверенно за рулем. Таким людям лучше приобрести полис по полной цене с учетом всех коэффициентов. Мелкие несчастные случаи с такими клиентами происходят несколько раз в месяц.

Прибыльна ли франшиза

На рынке существуют различные типы политики, которые могут удовлетворить определенных клиентов. Опытным водителям лучше приобрести полную страховку КАСКО, которая полностью компенсирует ущерб, причиненный третьими лицами.Людям, недавно получившим лицензию, стоит обратить внимание на страховку с динамической франшизой. Больших скидок на них не предусмотрено, но психологический фактор все равно будет действовать. Водителям, основной риск которых — возможность кражи или уничтожения, лучше приобретать КАСКО с максимальной суммой франшизы, например, по программе «50-50».

Водителям, основной риск которых — возможность кражи или уничтожения, лучше приобретать КАСКО с максимальной суммой франшизы, например, по программе «50-50».

Соотношение сумм

Каждая СК самостоятельно рассчитывает пределы возмещения убытков. Случаи использования франшизы 0 или 100% крайне редки.Но всегда действует одно и то же правило: чем ниже стоимость объекта, тем больше затрат придется компенсировать клиенту. КАСКО с франшизой в РЕСО обычно предоставляется на следующих условиях: 0,5-1% стоимости восстановления транспортного средства в результате ДТП, противоправных действий других лиц, а 5% риска угона возмещает сам клиент. Если данная статья затрат равна 0%, то для дорогих автомобилей цена полиса может достигать 6% от стоимости транспортного средства, для отечественных автомобилей — 3.96%.

Кредитный автострахование

Еще стоит вникнуть во все нюансы полиса. Особенно если автомобиль куплен в кредит. У банков есть собственные списки страховых партнеров, с которыми заранее согласованы условия сотрудничества. Клиенты могут заключить договор с крупнейшими компаниями на рынке, купив КАСКО в Сбербанке. Франшиза для таких сделок обязательна. Хотя стоимость полиса можно снизить без увеличения собственных рисков.Например, если клиент хочет застраховать автомобиль только на сумму кредита, то есть 70-80% от стоимости автомобиля. Но в этом случае банк будет более защищенным. Оплата будет производиться пропорционально сумме кредита за вычетом франшизы. В этом случае денежные средства переводятся либо на счет СТО, который занимался восстановлением автомобиля, либо в банк, если автомобиль был угнан или полностью уничтожен. Но если выплаченная сумма не покрывает остаток по кредиту, то клиенту все равно придется погасить часть долга из своего кармана.

Клиенты могут заключить договор с крупнейшими компаниями на рынке, купив КАСКО в Сбербанке. Франшиза для таких сделок обязательна. Хотя стоимость полиса можно снизить без увеличения собственных рисков.Например, если клиент хочет застраховать автомобиль только на сумму кредита, то есть 70-80% от стоимости автомобиля. Но в этом случае банк будет более защищенным. Оплата будет производиться пропорционально сумме кредита за вычетом франшизы. В этом случае денежные средства переводятся либо на счет СТО, который занимался восстановлением автомобиля, либо в банк, если автомобиль был угнан или полностью уничтожен. Но если выплаченная сумма не покрывает остаток по кредиту, то клиенту все равно придется погасить часть долга из своего кармана.

Скупой платит дважды

Когда агент говорит: «Мы готовы немного снизить ваш тариф», клиент должен понимать, что в этом случае большую часть средств ему придется компенсировать самостоятельно. Небольшая экономия на первых этапах выразится в увеличении ставки (суммы) франшизы. К сожалению, страховая культура в России развита недостаточно. Поскольку люди не до конца понимают суть всех понятий и связь между оплатой и франшизой, они соглашаются на предложение агентов о покупке полиса с 5-10% личных расходов.

К сожалению, страховая культура в России развита недостаточно. Поскольку люди не до конца понимают суть всех понятий и связь между оплатой и франшизой, они соглашаются на предложение агентов о покупке полиса с 5-10% личных расходов.

от 50 до 50

Только в ОСАГО размер франшизы фиксируется заранее. Но в этом случае автомобиль застрахован от того, что он может кого-то сбить. Чаще всего водители приобретают этот полис на время техосмотра. Поэтому цена для них является ключевым фактором. Здесь действует то же правило. За счет снижения цены полиса Великобритания увеличивает франшизу. Но такая страховка может подойти только опытным водителям. Но даже те осознают свою ошибку только тогда, когда наступает страховой случай, когда оказывается, что полис покрывает только 50% затрат.

Выход

Чтобы застраховать автомобиль от повреждений, которые могут быть причинены ему в результате действий третьих лиц, необходимо приобрести полис КАСКО с франшизой. Что это? В случае аварии клиент может обратиться в страховую компанию для компенсации затрат на восстановление транспортного средства. После оформления всех бумаг оплата будет произведена в пределах страховой суммы, но за вычетом франшизы. То есть застрахованное лицо все равно понесет часть убытков, но их сумма будет заранее указана в договоре в виде фиксированной суммы или процентов.

После оформления всех бумаг оплата будет произведена в пределах страховой суммы, но за вычетом франшизы. То есть застрахованное лицо все равно понесет часть убытков, но их сумма будет заранее указана в договоре в виде фиксированной суммы или процентов.

Для каждого человека важно как можно дольше обеспечивать защиту и сохранность своего имущества и минимизировать риск его повреждения, а в случае аварии иметь возможность восстановить имущество с минимальными затратами. Этого можно достичь с помощью такой процедуры, как страхование имущества. Но мало кто знает, что можно уменьшить размер страховых взносов, используя франшизу. Далее, давайте подробнее рассмотрим определения понятий «застрахованный», «страхование», «страховщик» и «страховая франшиза».Что это простыми словами?

Страхование

Страхование — одна из разновидностей экономических отношений, используемых для защиты имущественных интересов людей от различных видов финансовых потерь. Застрахованный — лицо, заинтересованное в сохранности своего имущества, периодически выплачивающее определенные суммы (страховые взносы) страховщику — гаранту сохранности недвижимого имущества.

Даже если что-то случится с имуществом застрахованного лица, страховая компания возьмет на себя обязательство полностью или частично возместить причиненный ущерб (т.е., производить страховые выплаты) в зависимости от условий договора и указанной в нем франшизы.

Франшиза

Франшиза в страховании — что это простыми словами? Это своего рода привилегия (в переводе с французского), которая позволяет не возмещать часть понесенных убытков. Он может иметь фиксированную сумму или определяться в процентах от стоимости недвижимости. В случае аварии, повлекшей повреждение имущества, франшиза будет вычтена из общей суммы страховых выплат.

Многие страхователи с подозрением относятся к франшизе и стараются ее избегать. Однако его использование приводит к значительной экономии. деньги … Страховой тариф зависит от размера франшизы: чем он ниже, тем выше цена страхового полиса (но ущерб будет покрыт полнее) и наоборот.

В зависимости от условий, прописанных в правилах страхования, существует несколько видов франшиз.

Условный

При использовании франшизы, не подлежащей вычету, ущерб будет возмещен только в том случае, если он превышает сумму франшизы, в противном случае страховщик не будет платить.Допустим, имущество было застраховано на сто тысяч рублей, размер франшизы был установлен в пять тысяч рублей. Если имуществу был причинен ущерб на 3000 рублей, страховая компания не оплатит ремонт, а если ущерб, нанесенный имуществу, превысил пять тысяч рублей, то сумма компенсации будет выплачена в полном объеме, без вычета франшизы.

В настоящее время используется редко, но представляет наибольший интерес для обеих сторон.Это связано с мошенническими действиями клиентов, которые стремились увеличить размер понесенных убытков, чтобы получить полную компенсацию.

Безусловная с фиксированным размером

В страховании существует еще такое понятие, как безусловная франшиза. Что это такое? Франшиза, как следует из названия, всегда вычитается из суммы страховых выплат в фиксированной сумме, без учета каких-либо условий. Этот вид франшизы самый распространенный.

Этот вид франшизы самый распространенный.

Рассмотрим пример выше.Если причиненный ущерб составляет менее 5000 рублей, страховщик не возмещает его. Если нанесенный имуществу ущерб составляет, например, 12 тысяч рублей, то компенсация будет выплачена в размере семи тысяч рублей за вычетом франшизы.

В этом разница между условной и безусловной франшизой. Если используется условная франшиза, убытки полностью возмещаются. В этом случае сумма платежа составит ровно 12 000 рублей.

Безусловная в процентах от убытка

Безусловная франшиза по договору страхования может быть установлена пропорционально доле убытка.Допустим, это 6% от суммы ущерба. Тогда при возникновении убытка в размере 12000 рублей страховая компания выплатит 11 280 рублей в качестве компенсации = (12000 — (12000 х 6%)).

Для страховщика использование фиксированной франшизы более выгодно при небольших размерах ущерба, а процентная ставка франшизы позволяет сэкономить на выплатах в случае больших материальных потерь застрахованного лица. Подавляющее большинство компаний заключают контракты по безусловной франшизе, чаще всего фиксированной, что позволяет сократить количество заявок.

Подавляющее большинство компаний заключают контракты по безусловной франшизе, чаще всего фиксированной, что позволяет сократить количество заявок.

Временный

Использование временной франшизы в договоре означает, что страховое возмещение будет выплачиваться только при получении убытков по истечении определенного периода времени. Если указанный срок еще не истек, страхователь не получит компенсацию.

Временная франшиза в страховании рассчитывается в единицах времени. Если его тип не прописан в договоре, по умолчанию он идет как условный, то есть убытки по истечении определенного срока подлежат возмещению в полном объеме.В силу своих особенностей такая франшиза чаще всего применяется в страховании от перерыва в работе, где каждая минута простоя приводит к убыткам.

Самая распространенная временная франшиза в договоре страхования была среди компаний-новичков, благодаря чему они обеспечивают себе отсрочку выплат. За этот период им удается накопить первоначальный капитал, из которого впоследствии производятся страховые выплаты.

Dynamic

Динамическая франшиза по условиям контракта изменяется при возникновении каждого конкретного случая.Различные компании определяют это по-разному. Чаще всего при использовании такой франшизы наступление первого страхового случая оплачивается в полном объеме, а каждый последующий уменьшает размер выплаты на определенную сумму.

Например, динамическая франшиза может выглядеть так: 1 случай материального ущерба — нет франшизы; 2 случай — размер страховой франшизы 5%; Случай 3 — размер платежа снижен на 20% и т.д. Получается, что чем чаще клиенты оказываются в рискованных ситуациях, тем больший ущерб им приходится нести за свой счет.Использование динамической франшизы — наиболее оптимальный вариант страхования КАСКО.

Льготный

Этот термин используется при описании в договоре тех случаев, когда страховая франшиза не применяется. Разные компании интерпретируют это по-разному.

Чаще всего понятие льготной франшизы встречается в автостраховании. Если авария произошла не по вине страхователя, а по вине водителя другого автомобиля, франшиза не используется. На практике франшиза может быть возмещена с использованием безусловной франшизы со стороны страховщика лица, виновного в аварии, но для этого потребуется дополнительный сбор полного комплекта документов.

Если авария произошла не по вине страхователя, а по вине водителя другого автомобиля, франшиза не используется. На практике франшиза может быть возмещена с использованием безусловной франшизы со стороны страховщика лица, виновного в аварии, но для этого потребуется дополнительный сбор полного комплекта документов.

Оформление «льготной» франшизы снижает размер страховых взносов меньше, чем при использовании других видов, в том числе безусловной.

Высокие и регрессивные франшизы

При составлении крупных договоров страхования имущества иногда включают условия высокой франшизы, размер которой начинается от ста тысяч долларов. В случае повреждения имущества страховая компания оплачивает весь ущерб до момента полного восстановления объекта.Только после этого лицо, застрахованное в собственности, выплачивает страховой компании возмещение в размере указанной франшизы. Высокая франшиза в договоре имущественного страхования наиболее полно позволяет защитить интересы застрахованного в суде.

Принцип действия регрессной франшизы такой же, как и для высокой, за исключением того, что сумма значительно меньше. Страховая компания полностью компенсирует полученный ущерб, а страхователь возвращает указанную сумму франшизы.

Обязательно

Этот вид франшизы является наиболее распространенным в страховании КАСКО. Это требование страховой компании, которое заключается в том, что продление срока страхования возможно только при обязательной регистрации франшизы. Обязательная страховая франшиза прописывается в договоре в случаях, когда клиент понес определенную сумму убытков по предыдущему договору. Если страхователь отказывается подписывать новый документ, его дальнейшее сотрудничество со страховой компанией прекращается.Размер обязательной франшизы рассчитывается исходя из суммы предыдущих убытков.

Автострахование

Рассмотрим, что такое франшиза при страховании КАСКО и ОСАГО.

Чаще всего франшиза используется при добровольном страховании КАСКО и утверждается по взаимному соглашению сторон. Выгода клиента будет зависеть от его стиля вождения и опыта. Чем внимательнее водитель, тем больше он сможет сэкономить при составлении договора страхования.

Выгода клиента будет зависеть от его стиля вождения и опыта. Чем внимательнее водитель, тем больше он сможет сэкономить при составлении договора страхования.

Если клиент может самостоятельно оплатить мелкий ремонт, редко попадает в аварии и хочет защитить автомобиль только от кражи, ему имеет смысл оформить максимальную франшизу при минимальных страховых взносах.Однако в случае серьезной аварии половина стоимости ремонта ложится на плечи страхователя.

Если водитель часто попадает в аварии, страховая компания может обязать его оформить безусловную франшизу при продлении срока действия договора или отказать в его продлении. Поэтому клиентам невыгодно часто попадать в аварии.

В страховании КАСКО наличие даже 1% франшизы в пунктах договора может значительно снизить цену страхового полиса.Размер франшизы устанавливается по взаимной договоренности. Размер франшизы определяется государством при страховании ОСАГО.

Возмещение франшизы

Поскольку страховые компании возмещают только убытки, за вычетом франшизы, указанной в договоре, некоторые компании предлагают оформить страховку для возмещения франшизы. Эта практика наиболее распространена в компаниях по аренде автомобилей, которые сводят ответственность водителя к нулю и полностью возмещают водителю франшизу.

Эта практика наиболее распространена в компаниях по аренде автомобилей, которые сводят ответственность водителя к нулю и полностью возмещают водителю франшизу.

Помимо полной компенсации франшизы, этот страховой полис покрывает повреждение колес и окон автомобиля. Такую страховку можно оформить заранее, даже за полгода до аренды автомобиля, и она действует во всем мире.

pro

На первый взгляд кажется, что франшиза в страховании выгодна только страховщикам, и страхователи остаются ни с чем при ее регистрации. Однако это не совсем так. Застрахованные также получают свои пособия.

- Наличие скидки при оплате страховой премии. Если страхование — это формальность, а вероятность серьезных убытков стремится к нулю, то лучшим вариантом будет создание франшиз максимального размера с одновременным уменьшением взноса.

- При незначительном повреждении имущества клиент оплачивает ремонт самостоятельно. В результате высвобождается время, которое страхователю придется потратить на заполнение большого количества бумажных документов и посещение страховой компании.

- В связи с тем, что ущерб возмещен не полностью, клиент стремится более бережно относиться к своему имуществу и максимально избегать рисков, что также влияет на снижение вероятности наступления страхового случая.

Подведение итогов

В целом разработка франшизы приводит к значительной экономии денег и времени, что является важным фактором для серьезных и успешных людей, ценящих каждый момент своей жизни. Если используется франшиза, страхование имущества будет предоставлять определенные прерогативы как страховым компаниям, так и физическим лицам, имеющим договорное страхование недвижимости.

Почему он используется и кому выгодна франшиза в страховании? Безусловная франшиза в страховании

Михаил Адамов

5 минут на чтение

A a

Слово «франшиза» иностранного происхождения. Не все это понимают, однако ориентироваться в теме нужно, ведь сегодня франшиза широко применяется в автостраховании. Выгодно ли автовладельцам? Вопрос, требующий пояснения.Попробуем разобраться, в чем особенности франшизы по автострахованию, ее основные виды, преимущества и недостатки при страховании автомобиля по КАСКО. Примерный расчет размера франшизы поможет понять суть предмета.

Выгодно ли автовладельцам? Вопрос, требующий пояснения.Попробуем разобраться, в чем особенности франшизы по автострахованию, ее основные виды, преимущества и недостатки при страховании автомобиля по КАСКО. Примерный расчет размера франшизы поможет понять суть предмета.

Что такое франшиза в страховании — объясните простыми словами

Деятельность страховых компаний неразрывно связана с франшизой. Его используют практически в любом страховом продукте, и автострахование не исключение. Франшиза переводится с французского как пособие. Если рассматривать франшизу применительно к страхованию, то это определенная часть ущерба, которая не возмещается страховщиком. Это называется невозмещаемой частью ущерба. Все нюансы обязательно оговариваются в договоре страхования имущества.

Проще говоря, франшиза — это часть страховых выплат, от которых клиент добровольно отказывается, если страховой случай действительно наступил. Когда определяется размер франшизы? При оформлении страхового полиса. Это может быть конкретная сумма, выраженная в рублях, или процент от страховой выплаты. Простой пример: автомобиль пострадал в результате ДТП — ему были нанесены повреждения, рассчитывается страховое возмещение — оценивается размер ущерба, из общей суммы ущерба вычитается франшиза. Полученная сумма выплачивается страхователю.

Это может быть конкретная сумма, выраженная в рублях, или процент от страховой выплаты. Простой пример: автомобиль пострадал в результате ДТП — ему были нанесены повреждения, рассчитывается страховое возмещение — оценивается размер ущерба, из общей суммы ущерба вычитается франшиза. Полученная сумма выплачивается страхователю.

Русские стараются избегать всех силой. В понимании наших граждан это что-то лишнее и ненужное.На самом деле — это реальный шанс сэкономить. При небольшой франшизе ущерб полностью покрывается, однако в этом случае будет высокий страховой тариф. В случае большой франшизы все наоборот: неполное покрытие убытков при более низкой стоимости страхования.

Виды франшизы по автострахованию — разница между условной и безусловной

Франшиза по автострахованию бывает двух основных видов: условная и безусловная.

- Что предполагает условную франшизу ? Если ущерб, причиненный автомобилем, превышает франшизу, страховщик возмещает его полностью. Если убыток не превышает франшизу, страхователь не получает никаких выплат от страховой компании. Таким образом, владелец автомобиля либо не получает компенсацию, либо получает компенсацию на 100%.

- Безусловная франшиза предполагает, что страхователь всегда самостоятельно покрывает определенную часть убытка, то есть часть ущерба ему не возмещается страховщиком. Размер компенсации будет меньше за счет вычета размера франшизы, который можно выразить двумя способами: иметь фиксированную сумму или в процентах от ущерба.

Если убыток не превышает франшизу, страхователь не получает никаких выплат от страховой компании. Таким образом, владелец автомобиля либо не получает компенсацию, либо получает компенсацию на 100%.

Если убыток не превышает франшизу, страхователь не получает никаких выплат от страховой компании. Таким образом, владелец автомобиля либо не получает компенсацию, либо получает компенсацию на 100%.Понять, как на самом деле применяется каждый вид франшизы в страховании, поможет таблица, в которой наглядно указан размер компенсации за те же исходные данные и тот же размер ущерба:

В автостраховании появляются новые возможности франшизы. Например, безусловное представление используется в динамической версии. Он срабатывает во второй раз при получении повреждений. В договорах указано, что франшиза увеличивается с каждым новым страховым случаем. Это выглядит примерно так:

Это выглядит примерно так:

- В 1-м случае значение динамической франшизы составляет 0% (полный возврат).

- Со 2-м — 5%.

- С 3 — 10%.

- С 4-го и далее — до 40%.

Еще одна разновидность франшизы — франшиза. Точного термина пока нет, название может быть другим. В чем суть? В контракте фиксируются случаи, когда франшиза не применяется. Допустим, если установлено, что в случившемся ДТП страхователь не виноват.Это означает, что при расчете платежей не будет франшизы.

Плюсы и минусы франшизы по страхованию автомобиля по КАСКО

Страхование автомобилей давно является обязательным условием для владельцев транспортных средств, особенно новых или кредитных автомобилей. Полис КАСКО широко используется в России. Это удобный страховой продукт, хотя у него есть свои плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самым существенным моментом для данного вида страхования является высокая стоимость, которая постоянно увеличивается на общем фоне роста стоимости новых автомобилей.

Стоимость страховки КАСКО на год составляет 10% от стоимости автомобиля. Согласитесь, большие деньги. Именно поэтому автовладельцы всерьез стали рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Вот вам и преимущество. Выгодно ли это и чем «жертвует» автовладелец?

Имея страховку КАСКО, человек ожидает компенсации за любой ущерб, причиненный автомобилю, их степень не имеет значения.Страховщик заплатит в любом случае. Если страховка КАСКО оформляется с учетом франшизы, это означает четко определенную сумму, которая не выплачивается страховщиком в случае повреждения. Полис дешевле на эту сумму.

Страхование франшизыполностью переносит расходы по устранению мелких повреждений на застрахованного. Если ущерб большой, и он превышает размер франшизы, то подключается страховщик и осуществляет выплату ущерба.

Минусы страхования КАСКО по франшизе:

- Этот вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранении залога — автомобиля. Однако нет гарантии, что владелец столкнется с незначительными повреждениями, такими как царапины, битое стекло и другие вещи.

- Кроме того, при покупке автомобиля в кредит стоимость КАСКО на весь срок кредита (3-5 лет) оплачивает банк. Кредитор передает страховой компании стоимость полиса, , тогда франшиза просто невозможна.

- Еще один недостаток : иногда страховщики отказывают в выплатах, аргументируя это тем, что размер ущерба не превышает франшизу .Оценка убытков — дело условное, у каждого сервисного центра свои критерии. Поэтому часто представители страховщика намеренно занижают стоимость ремонта. Если собственник обратится к другим специалистам, то, скорее всего, получит счет побольше.

Банк заинтересован в сохранении залога — автомобиля. Однако нет гарантии, что владелец столкнется с незначительными повреждениями, такими как царапины, битое стекло и другие вещи.

Банк заинтересован в сохранении залога — автомобиля. Однако нет гарантии, что владелец столкнется с незначительными повреждениями, такими как царапины, битое стекло и другие вещи.Покупателям страхования КАСКО с франшизой важно понимать один нюанс.

Частые мелкие убытки не влияют на выплаты, поэтому не регистрируются в страховой истории, а значит, поездка водителя считается безубыточной.

По этой причине у страховщика нет причин увеличивать стоимость следующего договора, более того, новый полис можно приобрести со скидкой.

Как правильно рассчитать франшизу по автострахованию

Чтобы правильно рассчитать франшизу по автострахованию, нужно опираться на три параметра, указанные в договоре. Это страховая сумма, процент франшизы и выбранный вид франшизы.

Рассмотрим пример. Исходные данные:

- Сумма страховки 1 000 000 руб.

- Франшиза составляет 0,06% от страховой суммы. Так размер франшизы 1000000 × 0,06% = 600 руб.

- Размер франшизы может составлять процент от суммы ущерба, скажем, 20%.

Расчет выплат будет зависеть от вида франшизы и размера ущерба:

- Вариант № 1. Чаще всего используется безусловный вид (франшиза), при котором франшиза вычитается из суммы ущерба.Допустим, ущерб оценили в 2000 рублей. Компания выплатит клиенту 1400 рублей (2000 — 600). Если ущерб составил 300 рублей, то страхователь не имеет права на компенсацию — превышения франшизы нет.

- Номер варианта 2 . Безусловный просмотр (в процентах). Допустим, ущерб оценили в 2000 рублей. Компания выплатит заказчику 1600 рублей (2000-20% = 1600). Если ущерб составил 300 рублей, то страхователю полагается 240 рублей (300 × 20% = 60).

Конечно, возможен и третий вариант — условная франшиза. Однако для автострахования он практически не используется. Причины просты и банальны. Участились случаи мошенничества со стороны страхователей, пытавшихся увеличить небольшой убыток «искусственным» способом получения полной оплаты (100%). Этот вид считается наиболее интересным для автовладельцев.

Направлен на защиту имущественных интересов людей от определенных опасностей.Страховая деятельность включает комплексное страховое покрытие, состоящее из самого страхования, совместного страхования и перестрахования в широком смысле этого слова. Обязательным условием функционирования страховых организаций является лицензирование страховой деятельности. Лицензии, дающие право осуществлять страхование, являются гарантом платежеспособности страховой компании за счет сформированных необходимых страховых резервов для осуществления того или иного вида страхования будущих страховых выплат. В настоящее время в России действует механизм, включающий лицензирование страховой деятельности, регистрацию организаций, занимающихся страхованием, и контроль за их деятельностью.Все это вместе обеспечивает защиту интересов страхователей. Лицензирование страховой деятельности в России не имеет ограничений по сроку его действия, если это специально не предусмотрено Росстрахнадзором при выдаче определенной лицензии. Лицензируются как добровольное, так и обязательное страхование.

Лицензии, дающие право осуществлять страхование, являются гарантом платежеспособности страховой компании за счет сформированных необходимых страховых резервов для осуществления того или иного вида страхования будущих страховых выплат. В настоящее время в России действует механизм, включающий лицензирование страховой деятельности, регистрацию организаций, занимающихся страхованием, и контроль за их деятельностью.Все это вместе обеспечивает защиту интересов страхователей. Лицензирование страховой деятельности в России не имеет ограничений по сроку его действия, если это специально не предусмотрено Росстрахнадзором при выдаче определенной лицензии. Лицензируются как добровольное, так и обязательное страхование.

Страхование, как и многие другие направления бизнеса, включает ряд специализированных понятий и терминов. Страховая деятельность страховщиков и страховщиков обязательно включает франшизу, поскольку она проходит через каждый контракт и оговаривается в каждом продукте из страховой линейки.

Что такое франшиза в страховании?

В переводе с французского — это привилегия. Собственная ответственность по страховке не является возмещаемой частью ущерба. Он рассчитывается в процентах по отношению к. Другими словами, если наступит страховой случай, то при расчете страхового возмещения сумма франшизы будет вычтена из общей суммы платежа. Россияне, как правило, стараются отказаться от франшизы, в отличие от иностранных клиентов страховых компаний. Нам это кажется лишним и ненужным, но если вдуматься, то все совсем иначе.Франшиза в страховке дает возможность сэкономить. Небольшой размер франшизы обеспечивает более полное покрытие ущерба, но высокий страховой тариф; большая франшиза — менее полное покрытие ущерба, но снижает стоимость страхового полиса.

Существует два вида страховой франшизы: условная и безусловная.

В случае условной или невычитаемой франшизы вы получите компенсацию только в том случае, если она превышает франшизу, в противном случае вы не сможете получать выплаты от страховой компании. Например, хоть и несколько банально, но на первый взгляд, вы застраховали обувь на сумму 1000 рублей с условной франшизой 1%, которая была бы 100 рублей, а чуть позже лишились каблуков. Сумма ремонта будет значительно меньше франшизы, поэтому возврата не будет. А в том случае, если вы не потеряли подпяточник и не оторвали подошву полностью, то стоимость ремонта превысит франшизу и страховая компания полностью возместит вам ущерб.Поскольку возмещение производится при определенных условиях, франшиза также получила название «условная».

Например, хоть и несколько банально, но на первый взгляд, вы застраховали обувь на сумму 1000 рублей с условной франшизой 1%, которая была бы 100 рублей, а чуть позже лишились каблуков. Сумма ремонта будет значительно меньше франшизы, поэтому возврата не будет. А в том случае, если вы не потеряли подпяточник и не оторвали подошву полностью, то стоимость ремонта превысит франшизу и страховая компания полностью возместит вам ущерб.Поскольку возмещение производится при определенных условиях, франшиза также получила название «условная».

Безусловная или вычитаемая франшиза вычитается из суммы платежа всегда, без каких-либо условий. Поэтому, проецируя это на приведенный ранее пример, мы видим, что при незначительном ущербе выплаты со стороны страховой компании не будут, а при значительной сумме франшизы франшиза будет вычитаться всегда, т.е. в нашем случае — 100 руб.

Если мы объективно оценим ситуацию, то увидим, что франшиза в страховании нам выгодна. Это не менее выгодно и для самих страховых организаций, так как у них тоже есть реальная возможность сэкономить.

Франшиза может быть установлена:Франшиза (фр. Franchise — привилегия, привилегия) — это освобождение от возмещения убытков, не превышающих определенной суммы. Под франшизой понимается часть убытка, которая не подлежит возмещению страховщиком. Эта часть убытка определяется.

- в абсолютном или относительном выражении к страховой сумме или оценке объекта страхования;

- в процентах от урона.

Франшиза бывает двух видов:

- условный;

- безусловный.

Согласно условной франшизе Это означает освобождение от ответственности за ущерб, не превышающий сумму, установленную франшизой, и полное покрытие, если сумма ущерба превышает франшизу.

Условная франшиза вносится в договор страхования с использованием записи «свободный от», где — процент от страховой суммы. Если ущерб превышает установленную франшизу, страховщик обязан выплатить страховое возмещение в полном объеме, не обращая внимания на сделанную оговорку.

Пример . По договору страхования предусмотрена условная франшиза «бесплатно от 1%». Страховая сумма — 100 миллионов рублей. Фактический ущерб составил 0,8 миллиона рублей. Он меньше суммы франшизы, равной 1 млн рублей, и поэтому возврату не подлежит.

Пример . По договору страхования предусмотрена условная франшиза «бесплатно от 1 млн руб.». Фактический ущерб составил

1,7 млн руб., То есть больше суммы франшизы. Таким образом, страховое возмещение выплачено в размере 1,7 млн рублей.

Безусловная франшиза означает, что эта франшиза применяется безоговорочно, без каких-либо условий. В случае безусловной франшизы ущерб во всех случаях возмещается за вычетом франшизы.