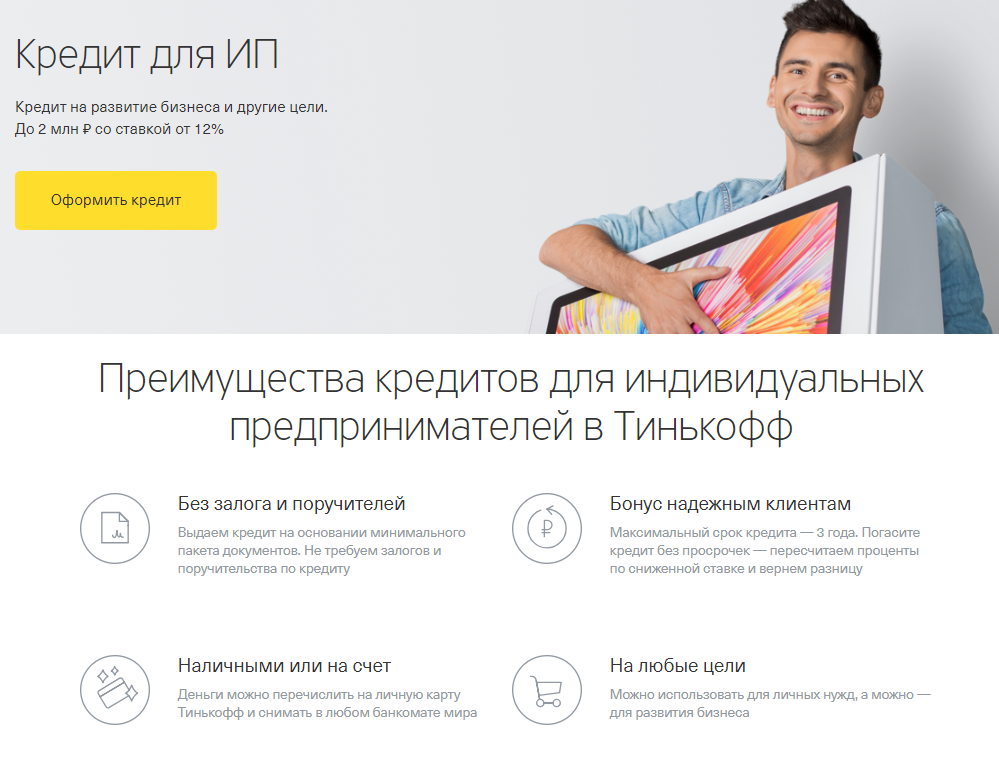

Кредиты для малого бизнеса и ИП — «Альфа-Банк»

•

Учредитель или соучредитель юрлица с максимальной долей в уставном капитале (или не менее 25%). Срок владения долей от 6 месяцев на дату подачи заявки.

•

ИП со сроком регистрации и ведения деятельности от 9 месяцев на дату подачи заявки. Возраст от 22 до 65 лет включительно. Гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка, либо в пределах определённого расстояния от города присутствия банка. Узнать, находится ли ваш город в зоне кредитования, вы можете у менеджеров банка.

Требования поручительства

Нужен как минимум один — физлицо. Количество поручителей рассчитывается по итогам рассмотрения заявки на кредит.

•

Прозрачные условия и привлекательные программы кредитования юрлиц и ИП.

•

Зачисляем деньги в день подписания договора.

•

Удобные способы погашения: в мобильном приложении, интернет-банке или в отделении.

Кредиты для малого бизнеса: ООО, АО, ПАО (ОАО, ЗАО) и ИП

Выдаём залоговые и беззалоговые кредиты на развитие бизнеса, пополнение оборотных средств и другие цели. Можно выбрать аннуитетный, дифференцированный или буллитный график погашения. Точные условия и срок кредита зависят от формы собственности предприятия. Для юрлиц понадобится подтвердить целевое использование кредита.

Как получить кредит?

Заполните онлайн-заявку на сайте, укажите информацию о компании и ваши контакты. Можете заказать обратный звонок и задать вопросы специалисту. Проконсультируйтесь с менеджером по телефону и пройдите предварительную проверку. Затем предоставьте нужные документы и дождитесь одобрения. После подписания договора мы зачислим деньги на ваш счёт в Альфа-Банке или на карту.

Можете заказать обратный звонок и задать вопросы специалисту. Проконсультируйтесь с менеджером по телефону и пройдите предварительную проверку. Затем предоставьте нужные документы и дождитесь одобрения. После подписания договора мы зачислим деньги на ваш счёт в Альфа-Банке или на карту.

Кредит для малого бизнеса и ИП

Начало бизнеса

Покрытие кассовых разрывов

Пополнение оборотных средств

Приобретение оборудования, транспорта, помещения

Рефинансирование кредитов сторонних банков

Финансирование тендеров и государственных контрактов

Как правильно взять кредит на бизнес с нуля, чтобы потом не жалеть

Многие начинающие предприниматели, открывая бизнес с нуля, задаются вопросом, где взять деньги на развитие своего дела. Что делать, если у вас нет достаточных накоплений, заинтересованного инвестора, а деньги для открытия бизнеса очень нужны? На ум приходит возможный выход – получить кредит на бизнес с нуля в банке.

Что делать, если у вас нет достаточных накоплений, заинтересованного инвестора, а деньги для открытия бизнеса очень нужны? На ум приходит возможный выход – получить кредит на бизнес с нуля в банке.

Стоит ли вообще брать кредит на бизнес с нуля?

Скажем сразу, мы не рекомендуем данный способ финансирования, как наилучший. Особенно для начинающих предпринимателей. Об этом мы уже писали подробнее в нашей статье «Брать ли кредит на открытие бизнеса?». Но все же, как быть, если по-другому не получается? Ниже мы приведем несколько полезных советов, как

Никаких микрозаймов

Правило номер один: ни при каких условиях не обращайтесь в микрофинансовые организации или небольшие банки с огромными процентными ставками и скрытыми комиссиями. Выбирайте крупные, надежные банки (Сбербанк, ВТБ24, Россельхозбанк, Райффайзен), потому что у них дешевле. А еще они дорожат своей репутацией и не будут прописывать в договоре маленьким шрифтом скрытые платежи.

А еще они дорожат своей репутацией и не будут прописывать в договоре маленьким шрифтом скрытые платежи.

Помните, что ваша рентабельность обязательно должна покрывать процентные платежи. Тогда кредит на открытие бизнеса будет выгоден и вам, и банку. А микрофинансовые конторы – это путь в долговую яму, потому что никакой легальный бизнес не покроет их чудовищные процентные ставки.

Кроме того, в крупных банках очень хорошо налажена система риск-менеджмента, благодаря которой вы увидите сторонний профессиональный взгляд на ваше дело. Специалисты смогут подсказать оптимальную схему кредитования, рассказать о будущих рисках. Или же сразу скажут вам, что вероятность успеха низкая, тем самым уберегут вас от возможной ошибки при привлечении кредита на малый бизнес с нуля.

Регистрируйтесь заранее

Вообще, банки не очень охотно дают кредиты начинающим предпринимателям. Это и понятно. Ведь если у человека мало опыта в бизнесе, то велика вероятность ошибок, убытков и, как следствие, просрочек по кредиту.

Создайте положительную кредитную историю

Хорошо, если раньше вы уже пользовались кредитами и возвращали их в срок. Для банков это важный показатель, который говорит о вашей дисциплине. Чтобы создать дополнительное преимущество, прежде, чем обращаться в банк за крупным кредитом на открытие бизнеса, попробуйте на ту же фирму взять небольшой кредит на короткий срок. Закройте его вскоре, чтоб не переплачивать лишние проценты. И когда вы уже обратитесь за крупным кредитом, банк увидит, что вы имеете успешный опыт кредитования.

Закройте его вскоре, чтоб не переплачивать лишние проценты. И когда вы уже обратитесь за крупным кредитом, банк увидит, что вы имеете успешный опыт кредитования.

Составьте бизнес-план

Вы должны очень тщательно и очень подробно просчитать все ваши затраты и будущую выручку и оформить расчеты в форме бизнес-плана, с которым вы пойдете в банк за кредитом на бизнес для вашего ООО или ИП.

Сделайте подробную смету затрат со всеми расходами. Разделите затраты на две группы. В первой укажите единовременные затраты, которые вам потребуются в начале. Они еще называются инвестиционными. Примеры таких затрат: покупка оборудования, получение необходимых разрешений, разработка и запуск сайта… Во второй группе будут регулярные издержки. Это те, которые вы будете совершать каждый месяц: закуп товара, аренда, зарплата, налоги и т.д.

Определитесь, какой кредит на бизнес с нуля вам нужен

Для финансирования затрат первой группы существуют инвестиционные кредиты, а для второй – кредиты на пополнение оборотных средств. Как правило, инвестиционные кредиты более длительны, и их погашение осуществляется за счет чистой прибыли и амортизационных отчислений. Кредиты на пополнение оборотных средств погашаются из выручки и носят более краткосрочный характер.

Как правило, инвестиционные кредиты более длительны, и их погашение осуществляется за счет чистой прибыли и амортизационных отчислений. Кредиты на пополнение оборотных средств погашаются из выручки и носят более краткосрочный характер.

Очень важно привлекать для каждой группы затрат соответствующие кредиты. Если финансировать инвестиционные затраты оборотными кредитами, то в будущем не избежать проблем с ликвидностью, потому что оборудование имеет более длительный срок окупаемости, и при наступлении сроков платежа по кредиту денег может не хватить. Если же финансировать оборотные активы инвестиционными кредитами, то придется переплачивать лишние проценты за более длительный срок кредитования.

Планируйте выручку

После затрат, распишите денежные потоки – предполагаемый объем выручки, которая будет поступать от потребителей. Остерегайтесь излишне оптимистичного подхода, чтобы потом не жалеть, что что-то не предусмотрели. И когда у вас на руках будут все необходимые расчеты, начинайте обзванивать банки и договариваться о встрече с менеджером для получения кредита на бизнес с нуля.

Будьте честны с банком

Не обманывайте банк, предоставляйте достоверную информацию. Не завышайте ваши показатели, ведь в итоге хуже от этого будет только вам, потому что банк не сможет объективно оценить ваш бизнес и не сделает оптимальное для вас предложение. Кроме того, передача заведомо ложной информации при получении кредита – это статья уголовного кодекса (мошенничество). А уж подобные проблемы точно вам ни к чему!

Берегите личное имущество

В процессе обработки вашей заявки банк наверняка попросит вас предоставить поручительство и залог. В качестве залога может выступать автотранспорт, оборудование, недвижимое имущество. Конечно, залог для вас – это дополнительные риски, и более предпочтительно привлекать

Перед тем, как вы возьмете кредит на открытие бизнеса с нуля, не забудьте переоформить то имущество, которое зарегистрировано на вас, на близких родственников. Так вы себя обезопасите, и предоставление личного поручительства будет не так рискованно.

Если же после обработки вашей заявки на кредит на развитие бизнеса с нуля Банк сообщит, что ключевой фактор для положительного решения – это предоставление залога личного имущества, то соглашайтесь только в том случае, если вы полностью уверены в том, что у вас все получится.

Резюме

В заключение кратко перечислим основные правила получения кредита на открытие малого бизнеса с нуля:

- никаких микрозаймов;

- рентабельность бизнеса должна превышать процентные платежи;

- тщательно проработайте бизнес-план;

- для инвестиционных затрат привлекайте инвестиционные кредиты, для регулярных затрат – кредиты на пополнение оборотных средств;

- предоставляйте только достоверную информацию;

- берегите личное имущество.

Тем, кто уже ведет предпринимательскую деятельность, рекомендуем почитать нашу следующую статью «Берем кредит на развитие малого бизнеса: оптимальная стратегия». Желаем вам успешного кредитования!

Желаем вам успешного кредитования!

Кредит для бизнеса без залога, на развитие и поддержку для юридических лиц и ИП

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

* с комиссиями

** без комиссий

*** до 48 месяцев

Примечание: при этом Финансирование на пополнение оборотных средств допускается на срок не более 36 месяцев.

Бизнес-план не требуется !

- Комиссия за организацию займа 1% или 0,7% (при положительной кредитной истории) от суммы займа (мин. 5 000 тенге)!

- Комиссия за рассмотрение заявки 5 000 тенге!

- Ставки вознаграждения KZT – от 15,5% годовых (ГЭСВ от 18,4%), USD – от 10% годовых (ГЭСВ от 12,1%)

- Кредиты выдаются в тенге и долларах США.Экспресс-микро кредиты обеспечиваются движимым имуществом: товары в обороте (включая скоропортящиеся товары), оборудование, личное имущество (электробытовые приборы, мебель и т.д.), автотранспорт. Дополнительное обеспечение может быть представлено в форме личных гарантий. В исключительных случаях в обеспечение принимается недвижимость.

Микро, малые и медиум кредиты обеспечиваются недвижимостью, оборудованием, автотранспортом, товарными запасами и прочим личным имуществом.

Коммерческое авто кредитование и Коммерческая ипотека обеспечиваются приобретаемым имуществом и/или имеющимся недвижимым имуществом.

Примечание: при необходимости может быть затребовано дополнительное ликвидное обеспечение

РАССМОТРЕНИЕ ЗАЯВОК И ВЫДАЧА кредитов осуществляется в кратчайшие сроки: по микро кредитам, малым кредитам, медиум кредитам, кредитам коммерческого авто и ипотеки в течение 5-ти рабочих дней, по экспресс-микро кредитам в течение 2-х, рабочих дней.

Инструмент финансирования — займы (кредиты), лимит кредитования, кредитная линия.

Данная программа действует в городах: Алматы (Есик, Талгар Отеген Батыр), Актау (Жанаозен), Актобе, Астана, Атырау (Кульсары), Жезказган (Сатпаев), Караганда (Темиртау, Балхаш), Кокшетау (Степногорск), Костанай, Кызылорда, Павлодар (Экибастуз), Петропавловск, Рудный (г.Житикара), Семей, Талдыкорган (Жаркент), Тараз, Уральск (Аксай), Оскемен (Зыряновск, Риддер), Шымкент.

Кредит на бизнес с нуля • Онлайн на карту в Киеве Украине

Начать свой бизнес – мечта многих в Украине. Частное предприятие предоставляет финансовую свободу, ведь предприниматель никому не подчиняется и сам контролирует динамику своей прибыльности. Однако на открытие дела с нуля необходимы весомые капиталовложения. Часто денег не хватает и приходится брать кредит. Компания FinX предоставляет кредиты на открытие бизнеса с нуля, что позволяет всем желающим начать свой самостоятельный предпринимательский путь.

Однако на открытие дела с нуля необходимы весомые капиталовложения. Часто денег не хватает и приходится брать кредит. Компания FinX предоставляет кредиты на открытие бизнеса с нуля, что позволяет всем желающим начать свой самостоятельный предпринимательский путь.

Кредит на открытие бизнеса с нуля

Начинать с нуля всегда сложно. Создание даже малого бизнеса требует немалых средств. Например, для того чтобы поставить и ввести в эксплуатацию магазин, необходимы деньги на возведение конструкции, покупку инвентаря, холодильного оборудования, закупку товара и не только.

Часто не хватает самой малости, тех же 10-20 тыс. грн., дабы запустить дело к определённому сроку. Здесь на выручку приходит услуга «кредит на открытие бизнеса с нуля». Однако далеко не все финансовые учреждения готовы предоставить деньги на подобный старт. Ведь начало с нуля всегда таит определённые риски, как для самого бизнесмена, так и для его кредитора.

Где взять деньги на открытие бизнеса?

Раньше при открытии дела с нуля большинство начинающих предпринимателей вынуждены были обращаться за помощью к состоятельным знакомым. Банки неохотно кредитуют подобные мероприятия, предпочитая выдавать ссуды более надёжным клиентам.

Банки неохотно кредитуют подобные мероприятия, предпочитая выдавать ссуды более надёжным клиентам.

Фактически, единственной возможностью получить 15-30 тыс. грн. на предпринимательский стартап является кредит на открытие бизнеса с нуля от МФО. Финансовые компании совсем недавно запустили новую кредитную программу, предполагающую поддержку малого предпринимательства.

Условия получения кредита на открытие бизнесаКомпания FinX оказалась в числе пионеров новой услуги «кредит на открытие бизнеса с нуля». Сегодня наша организация предоставляет предпринимательские займы на условиях обычных потребительских кредитов.

Воспользоваться данной услугой может любой совершеннолетний гражданин Украины, готовый предоставить:

- паспорт, подтверждающий гражданство и возраст от 18;

- идентификационный номер налогоплательщика.

Имея на руках указанные документы, можно приступать к оформлению кредита. Для этого на сайте FinX следует выбрать условия кредитования, заполнить анкету, отправить заявку и дождаться конца верификации (не более 20 минут).

При положительном решении с вами свяжется менеджер, в ближайшем региональном офисе заключается договор, после чего деньги падают на карту банка заёмщика. Так происходит получение кредита на открытие бизнеса с нуля.

Преимущества кредитования в FinX

Вы хотите начать свой бизнес, но у вас не хватает стартового капитала, а банки отказываются вас кредитовать? Компания FinX предоставляет кредиты на открытие бизнеса с нуля на выгодных условиях.

У нас можно взять предпринимательский займ на сумму до 50 тыс. грн.

Мы предлагаем кредиты на открытие бизнеса с нуля на срок до 1,5 года. Среди преимуществ компании FinX – скорость оформления займа, онлайн режим подачи заявки, наличие 57 региональных отделений в 37 городах страны, возможность пролонгации срока действия договора.

Погасить кредит можно любым удобным способом – произвести оплату в терминале или банке, обслуживающем карточку, а также на сайте компании в соответствующем разделе https://finx. com.ua/repay.

com.ua/repay.

Как получить кредит для малого бизнеса предпринимателю с нуля?

Самым трудным моментом при создании собственного бизнеса является накопление начального капитала. Одним из основных способов для его получения является взятие кредита. Кредит малому бизнесу с нуля это достаточно трудоемкий процесс для предпринимателей, банки не всегда охотно одобряют заявки на такие кредиты, особенно если начинающий бизнесмен не зарекомендовал себя с положительной стороны в каких-либо других сферах предпринимательской деятельности.

Довольно часто взявшие кредит предприниматели прогорают на своем бизнесе, уходя в банкротство, возникает проблема возврата кредита, именно эти риски и заставляют банкиров сомневаться в положительном результате.

Банки, в свою очередь, выдают незначительные суммы и под большие годовые проценты, таким образом, использование такого вида кредита не является приоритетом для вложения финансов в бизнес. Кредит малому бизнесу с нуля можно получить и путем участия в программах, представленных частным предпринимателям правительством РФ и органами местного самоуправления. Также этим подразумевается участие в конкурсах с целью получения грантов на развитие бизнеса.

Также этим подразумевается участие в конкурсах с целью получения грантов на развитие бизнеса.

Основным условием любого банка для получения кредита является предоставление подробного бизнес-плана, описывающего цели и методы в развитии будущего бизнеса. Использование полной бухгалтерии заметно увеличивает шансы на выдачу кредита, так как специалисты банка анализируют и выявляют будущую стабильность и финансовое положение предприятия.

Часто будущие предприниматели ищут более легкие пути для получения начального капитала, пользуясь услугами «черного рынка», отдавая собственную недвижимость под залог, с целью получения финансов от непроверенных спонсоров, что связано с повышенным риском.

Получение кредита малому бизнесу с нуля связано с долгим процессом обработки заявки банками. Специалисты банка стараются собрать максимум информации о клиенте, для определения финансового положения и состоятельности заемщика. Связано это с тем, что у большинства банков нет четко разработанной схемы сбора информации, и это является большим минусом в выдаче кредитов. Используя определенную технологию, заметно упростились бы процедуры в выдаче финансов для начального капитала.

Используя определенную технологию, заметно упростились бы процедуры в выдаче финансов для начального капитала.

В современном бизнесе существует много способов для получения кредита, но следует использовать только проверенные и зарекомендовавшие себя организации. Потратив лишнее время, вы будете знать о переплатах и сроках возврата кредита, и уже никто не сможет их повысить путем мошенничества.

Ссуды для стартапов: варианты сравнения 2021

Предпринимателям часто трудно получить ссуды для начинающих компаний. Новое коммерческое предприятие слишком рискованно для большинства традиционных банков. Но есть кредиторы, готовые предложить ссуды малому бизнесу начинающему стартапу, в том числе альтернативные кредиторы и микрокредиторы, а также другие варианты финансирования для разборчивых предпринимателей.

Чтобы быстро набрать кредитный рейтинг, проверяйте свои кредитные отчеты на предмет ошибок, которые могут снизить ваш счет, и оспаривайте их с кредитными бюро, поддерживайте низкий баланс на своих кредитных картах и следите за всеми своими счетами.

1. Ссуды SBA и микрозаймы от некоммерческих организаций

Программа микрозаймов Администрации малого бизнеса США предлагает ссуды на сумму до 50 000 долларов США малым предприятиям, желающим начать или расширяться. Средний микрозайм SBA составляет около 13 000 долларов.

Микрозаймы SBA управляются некоммерческими общинными кредиторами, и их обычно легче получить, чем ссуды на более крупные суммы. Обратная сторона: финансирования может хватить не на всех заемщиков.

Флагманская кредитная программа SBA 7 (a) также предлагает финансирование, которое заемщики могут использовать для открытия бизнеса.Но ссуды SBA 7 (а) получить непросто. Обычно они обращаются в устоявшиеся компании, которые могут предоставить залог — физический актив, такой как недвижимость или оборудование, которые кредитор может продать в случае невыполнения обязательств. Требования к вам строги, и даже если вы соответствуете требованиям, подача заявки на ссуду для малого бизнеса может занять несколько месяцев.

Микрокредиторы и некоммерческие кредиторы могут быть менее трудным путем, особенно если у вас шаткие финансы. Многие сосредотачиваются на меньшинствах или традиционно недостаточно обслуживаемых владельцах малого бизнеса, а также на малых предприятиях в сообществах, которые испытывают экономические трудности.

Как правило, эти кредиторы предоставляют вам солидные условия ссуды, что дает вам возможность развивать свой бизнес и повышать кредитоспособность. Это может помочь вам претендовать на другие виды финансирования в будущем.

2. Друзья и семья

Возможно, наиболее распространенным способом финансирования нового малого бизнеса является заимствование денег у друзей или семьи. Конечно, если у вас плохой кредит — и ваша семья и друзья знают об этом, — вам придется убедить их, что вы сможете вернуть их.

В таких ситуациях потенциальная цена отказа не только финансовая; это личное.

«Бизнес — это личное, независимо от того, что говорят люди», — говорит Дэвид Нильссен, генеральный директор Guidant Financial, компании по финансированию малого бизнеса. «Для большинства людей было бы трудно разделить эти два понятия».

«Для большинства людей было бы трудно разделить эти два понятия».

Сократите список друзей и родственников до тех, кто понимает ваши планы, и сделайте все возможное, чтобы убедиться, что они не боятся связанных с этим рисков.

3. Кредитные карты

Многие предприниматели используют бизнес-кредитные карты для стартапов в качестве финансирования.Вы можете использовать этот вариант в качестве краткосрочного финансирования деловых покупок, которые, как вы знаете, быстро окупятся.

Пусть остаток останется, а проценты накапливаются, и ваша кредитная карта быстро превратится в очень дорогую ссуду для малого бизнеса.

Годовые процентные ставки по вашей бизнес-кредитной карте в значительной степени основаны на ваших личных кредитных рейтингах. Если у вас плохой личный кредит, у вас будет более высокая процентная ставка.

Стоит отметить: исследования показывают, что малые предприятия, которые в значительной степени полагаются на кредитные карты, обычно терпят неудачу.

4. Ссуды для личного бизнеса

Новые владельцы малого бизнеса также могут получить доступ к финансированию через личные ссуды, например, предлагаемые онлайн-кредиторами. Ссуды для личного бизнеса могут быть хорошим вариантом для заемщиков с отличным личным кредитом и высоким доходом.

Но, как и в случае с кредитными картами, частные ссуды могут иметь высокие годовых (до 36%), особенно для заемщиков с плохой кредитной историей.

Нильссен говорит, что владельцы малого бизнеса должны рассматривать личные ссуды «в крайнем случае».«

« Где они могут работать, — говорит он, — это когда бизнесу просто нужна небольшая сумма денег для таких вещей, как… производство на ранних стадиях или покупка оборудования ».

5. Краудфандинг

Краудфандинг стал популярный способ для малого бизнеса собирать деньги благодаря таким сайтам, как Kickstarter и Indiegogo, которые позволяют вам собирать средства с помощью онлайн-кампаний. Вместо того, чтобы возвращать свои пожертвования, вы дарите им подарки, поэтому эту систему также называют вознаграждением. на основе краудфандинга.

на основе краудфандинга.

Также открываются новые возможности для краудфандинга акций, когда вы привлекаете публичный пул инвесторов, которые соглашаются финансировать ваш малый бизнес в обмен на владение акциями. Это стало еще более широким выбором в последнее время с новыми положениями о ценных бумагах, которые позволяют владельцам малого бизнеса обращаться к постоянным инвесторам, а не только к аккредитованным инвесторам.

Краудфандинг хорош для предпринимателя, «у которого есть продукт и который хочет протестировать рынок и подтвердить возможность», — говорит Нильссен.«Кредит не требуется».

6. Гранты

Гранты для малого бизнеса от частных фондов и государственных учреждений — еще один способ собрать средства для стартапов вашего малого бизнеса. Их не всегда легко получить, но для некоторых новых предприятий свободный капитал может стоить упорной работы.

Часто задаваемые вопросыКак мне получить кредит на открытие бизнеса?

Если вы только начинаете бизнес, вам, скорее всего, придется занять деньги, исходя из ваших личных финансов. Таким образом, наличие сильного личного кредитного рейтинга поможет вам получить финансирование. Хороший кредитный рейтинг начинается примерно с 700 (кредитный рейтинг варьируется от 300 до 850).

Таким образом, наличие сильного личного кредитного рейтинга поможет вам получить финансирование. Хороший кредитный рейтинг начинается примерно с 700 (кредитный рейтинг варьируется от 300 до 850).

Трудно ли получить ссуду для начинающего бизнеса?

Короткий ответ — да. Поскольку вы только начинаете бизнес, у вас нет установленного послужного списка для оценки банками и другими кредиторами.

Найдите и сравните ссуды для малого бизнеса

Интерактивный инструмент NerdWallet для ссуд для малого бизнеса позволяет найти финансирование, которое соответствует вашим индивидуальным целям.Отсортируйте по возрасту вашего бизнеса, вашему кредитному рейтингу и необходимой сумме денег. Кредиторы были выбраны на основе факторов, включая надежность и удобство использования.

Как получить бизнес-кредит за 6 простых шагов

Шаги к получению бизнес-кредита

- Узнайте, как вас оценивают банки. Знайте факторы кредитоспособности.

- Определитесь, какой вид кредита или долгосрочного финансирования вам нужен . Не все ссуды одинаковы.

- Определитесь с кредитором. Каждый банк приносит разную выгоду по вашему кредиту.

- Определите ваши шансы получить одобрение . Узнайте, насколько вероятно одобрение кредита, прежде чем подавать заявление.

- Соберите документацию. Знайте, какие документы и записи помогут доказать вашу правоту.

- Заполните заявку. На бумаге или в Интернете — так вы завершите процесс.

Давайте найдем подходящий кредит для вашего бизнеса

Nav обслуживает практически любой бизнес, и наши специалисты подберут для вас то, что вам нужно.

Независимо от того, на какой стадии роста находится ваш малый бизнес, наступит время, когда немного дополнительных денег может пригодиться. Это может быть особенно актуально прямо сейчас, когда многие компании вылезают из кризиса COVID-19. Многие предприятия, как крупные, так и мелкие, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив.Какой бы ни была потребность, ссуда для малого бизнеса — один из самых востребованных методов финансирования.

Готовы начать?

Узнайте, как вас оценивают банки.

Узнайте, как вас оценивают банки. Прежде чем подавать заявку на ссуду, важно понять, как любой кредитор будет оценивать вашу заявку на ссуду. Прибыль кредитора зависит от того, будут ли заемщики производить каждый периодический платеж. Имея это в виду, они учитывают ваш личный кредитный рейтинг, кредитную историю бизнеса, денежный поток, время в бизнесе, обеспечение, отрасль и лояльность.

Узнайте, на какой бизнес-кредит подходит ваша компания

Когда вы зарегистрируетесь для бесплатной учетной записи Nav, вы получите персонализированные кредитные совпадения, основанные на ваших деловых и личных кредитных данных.Регистрация не повредит вашим кредитным рейтингам.

Подтвердите свой бизнес Кредитные баллы Как владелец малого бизнеса, в дополнение к кредитному профилю вашего бизнеса, ваш личный кредитный рейтинг, вероятно, всегда будет частью любого решения о кредитоспособности. Это связано с тем, что кредиторы пытаются определить, будете ли вы делать ежедневные, еженедельные или ежемесячные платежи сейчас, в зависимости от того, что вы делали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно понимать свой кредитный профиль.

Это связано с тем, что кредиторы пытаются определить, будете ли вы делать ежедневные, еженедельные или ежемесячные платежи сейчас, в зависимости от того, что вы делали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно понимать свой кредитный профиль.

К счастью, есть несколько мест, где можно увидеть, что сообщают кредитные бюро. Все основные кредитные бюро предлагают вам возможность видеть ваши кредитные рейтинги. Персональные бюро, такие как Experian, TransUnion и Equifax, позволяют отслеживать ваши результаты бесплатно или за небольшую плату. Такие же услуги предлагают крупнейшие бюро кредитной отчетности компаний Dun & Bradstreet, Experian и Equifax.Имея учетную запись Nav, вы можете БЕСПЛАТНО отслеживать как свой бизнес, так и личный кредит в одном месте.

Ваш кредитный профиль будет иметь значение — и многие кредиторы будут рассматривать ваш личный кредитный рейтинг как беспроигрышный показатель, прежде чем они решат продолжить рассмотрение вашей заявки на получение кредита. Большинство традиционных кредиторов, таких как банки и кредитные союзы, хотят видеть личные кредитные рейтинги на уровне 700, полагая, что они иногда будут опускаться до 680. Порог для ссуд SBA может варьироваться в зависимости от кредитора, но обычно 640–680.(Имейте в виду, что финансовые учреждения могут потребовать персональную проверку кредитоспособности для каждого владельца с 20% или более долей собственности.) Многие онлайн-кредиторы будут работать с заемщиками, имеющими личный кредитный рейтинг около 600, но некоторые из них будут работать с вами, если вы иметь более низкий балл. Продавцы, предоставляющие денежные авансы (или денежные авансы), а также другие альтернативные варианты финансирования иногда работают с заемщиком, имеющим всего 500 баллов.

Большинство традиционных кредиторов, таких как банки и кредитные союзы, хотят видеть личные кредитные рейтинги на уровне 700, полагая, что они иногда будут опускаться до 680. Порог для ссуд SBA может варьироваться в зависимости от кредитора, но обычно 640–680.(Имейте в виду, что финансовые учреждения могут потребовать персональную проверку кредитоспособности для каждого владельца с 20% или более долей собственности.) Многие онлайн-кредиторы будут работать с заемщиками, имеющими личный кредитный рейтинг около 600, но некоторые из них будут работать с вами, если вы иметь более низкий балл. Продавцы, предоставляющие денежные авансы (или денежные авансы), а также другие альтернативные варианты финансирования иногда работают с заемщиком, имеющим всего 500 баллов.

Другими словами, чем лучше ваш личный кредит, тем больше у вас возможностей для получения ссуды для малого бизнеса.

Кредитная история Хотя это отражается в ваших оценках, длина вашей кредитной истории также является важным фактором для большинства кредиторов. Помимо продолжительности вашей истории, это подробное объяснение использования кредита, предоставленное кредитными бюро и другими поставщиками, показывает все, от возраста аккаунтов до того, какую часть каждой кредитной линии вы использовали. Думайте о своей оценке как о снимке этого более подробного и подробного объяснения того, как вы распоряжались своим кредитом, как деловым, так и личным.

Помимо продолжительности вашей истории, это подробное объяснение использования кредита, предоставленное кредитными бюро и другими поставщиками, показывает все, от возраста аккаунтов до того, какую часть каждой кредитной линии вы использовали. Думайте о своей оценке как о снимке этого более подробного и подробного объяснения того, как вы распоряжались своим кредитом, как деловым, так и личным.

Кредиторы хотят подтвердить, что у вас есть возможность производить периодические платежи. Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по ссуде для малого бизнеса. Кредиторы также будут рассматривать прошлые продажи, расходы и будущую отчетность. Не удивляйтесь, если они захотят увидеть такие вещи, как неоплаченные счета или объяснение того, как будет выглядеть ваша финансовая ситуация через два года.

Многие бизнес-кредиторы теперь также захотят проверить ваши банковские выписки на срок не менее трех месяцев, прежде чем они утвердят срочный заем, кредитную линию или даже бизнес-кредитную карту.

Стартапам может быть сложно получить финансирование для бизнеса от многих крупных кредиторов. Эти кредиторы хотят иметь опыт успешного обслуживания долга, а также ведения бизнеса. Традиционные кредиторы захотят видеть несколько лет за плечами, но многим онлайн-кредиторам нужно всего лишь год в бизнесе. Стартапам на стадии идеи труднее всего получить ссуды или кредитные линии с этими кредиторами, но бизнес-кредитная карта может быть хорошим вариантом.

Не игнорируйте и торговый кредит от ваших поставщиков, это один из наиболее редко используемых видов бизнес-кредитов, доступных для предприятий.

Залог Традиционные кредиторы, включая банки, кредитные союзы, а также те, которые выдают ссуды SBA, вероятно, потребуют обеспечения для большинства ссуд для малого бизнеса. (Обратите внимание, однако, что большинство кредитов SBA не могут быть отклонены только потому, что у заявителя нет залога.) Согласны ли вы разрешить ликвидацию своих коммерческих активов в случае неуплаты, или вы передаете свое личное имущество в для покрытия ссуды, вы продвинетесь дальше в процессе подачи заявки, если сможете гарантировать ссуду реальными материальными ценностями. В прямом смысле необеспеченного кредита больше не существует, но многие онлайн-кредиторы обеспечат ваш кредит общим залоговым залогом UCC и личной гарантией.

В прямом смысле необеспеченного кредита больше не существует, но многие онлайн-кредиторы обеспечат ваш кредит общим залоговым залогом UCC и личной гарантией.

Поскольку ссуда обеспечена не каким-либо конкретным активом или залогом, а скорее общим залогом, эти ссуды часто называют необеспеченными ссудами. На самом деле, действительно необеспеченные ссуды встречаются очень редко и предлагаются только наиболее кредитоспособным клиентам кредитора.

Промышленность Некоторые отрасли труднее финансировать, чем другие.Отрасль обычно обозначается кодом SIC или NAICS. Хотя большинство кредиторов предложат ссуду любой законной квалифицированной компании, у некоторых кредиторов малого бизнеса есть предпочтения, которые влияют на их финансовые решения. Если ваш бизнес находится в такой нише, как азартные игры, развлечения для взрослых или непроверенные технологии, ваши возможности будут более ограниченными, чем у тех, кто работает в более широко распространенной сфере.

Многие кредиторы публикуют список своих запрещенных отраслей, который вы можете просмотреть в Интернете перед подачей заявки.

Лояльность Если у вас уже есть банк с крупным кредитором, у вас может быть больше шансов получить одобрение кредитной заявки.Мы убедились, что это правда во время первого раунда Программы защиты зарплаты, поскольку многие банки одобрили ссуду на коронавирус ГЧП своим текущим клиентам, прежде чем они рассматривали малый бизнес, с которым они были незнакомы. Когда вы начнете выбирать кредиторов, подумайте, где у вас уже сложились хорошо выстроенные отношения. Кредитные союзы, в частности, имеют выгодные условия для своих членов.

Хотя вам не обязательно быть экспертом по финансированию малого бизнеса, при наличии такого большого количества вариантов важно стать экспертом в выборе типа финансирования, который наилучшим образом соответствует потребностям вашего бизнеса и соответствует его кредитной ситуации. Возможные варианты:

Возможные варианты:

SBA доступны на сумму от 50 000 до 5 миллионов долларов, вы получите более низкие ставки и выгодные условия погашения. Процесс получения ссуды может занять недели или месяцы, в зависимости от типа ссуды SBA, которую вы пытаетесь получить. SBA предоставляет только ссуды на случай стихийных бедствий SBA. Все остальные производятся участвующими кредиторами.

Традиционный банковский заемПолучите срочный заем или кредитную линию в банке, с которым вы уже ведете бизнес (или в новом), и заплатите одним из самых низких показателей из всех возможных — если вы соответствуете часто жестким критериям.Суммы займов различаются, а сроки погашения колеблются от одного до двадцати лет. Получите ответ менее чем за четыре месяца с одобренным личным или деловым кредитом.

МикрозаймЭти кредиторы не считают ваш кредит таким важным, как другие, но ваш кредитный профиль все равно имеет значение. Эти кредиторы также более склонны работать с более молодыми предприятиями с гораздо меньшими суммами ссуд (до 50 000 долларов США), отсюда и название «микро». Получите ответ в течение трех месяцев по этим кредитам со ставками, сопоставимыми с лучшими кредитными картами.

Небанковский онлайн-кредитБлагодаря быстрому отклику на заявку на получение кредита и скорости, с которой они могут предоставить средства, онлайн-кредиторы сегодня являются первым выбором для многих малых предприятий. Если вы готовы заплатить более высокую годовую ставку и выплатить свой долг менее чем за пять лет, вы можете получить ссуду на сумму от 25 000 до 500 000 долларов. Кредит все еще может иметь значение, но доходы часто более важны. Многие кредиторы могут одобрить вашу ссуду в тот же день и иметь средства на вашем счете в течение дня или двух.

Денежные средства для предприятий / торговцевПосле ГЧП ссуды для бизнеса, вероятно, будут одним из единственных доступных вариантов финансирования для многих предприятий в течение следующих нескольких месяцев. Доступные суммы основаны на доходах и могут варьироваться от 5000 до 250 000 долларов и более. Даже те, у кого нет идеального кредита, могут получить одобрение при условии, что у них есть транзакции, оправдывающие аванс, и время обработки часто составляет в пределах 24 часов.

Кредит денежного потокаКак следует из названия, ссуды денежного потока очень ориентированы на ваш денежный поток.Хотя ваш кредитный профиль будет частью уравнения, эти кредиторы хотят подтвердить, что у вас есть денежный поток, необходимый для обслуживания долга. Получите одобрение в течение нескольких минут от некоторых кредиторов на сумму до 100 000 долларов. Будьте готовы платить минимум 25% годовых и до 90% годовых или больше.

Кредитные карты для бизнеса Кредитные картыBusiness — один из лучших способов для молодого бизнеса получить доступ к заемному капиталу (а также отличный инструмент для зрелого бизнеса).Платите по стандартным отраслевым ставкам до 25% для бизнес-кредитных карт, которые предлагают от 1000 до 25000 долларов. Это хорошие решения для краткосрочного финансирования, и, хотя ваш кредитный профиль является основным фактором утверждения, часто легче получить квалификацию кредитной карты для бизнеса, чем срочный заем или кредитную линию. Узнайте, соответствуете ли вы требованиям в течение трех недель после подачи заявки.

Финансирование поставщиковОдин из самых недооцененных и часто упускаемых из виду вариантов. Вы можете получить от 1000 до 100 000 долларов от поставщика, с которым уже работаете.(Найдите новые учетные записи поставщиков на сайте Nav.com/vendors.) Некоторые не взимают процентов, но время выплаты невелико (всего десять дней). Те, у кого хорошая деловая кредитная история, могут получить одобрение в течение нескольких часов.

Возможно, это не кредит для малого бизнеса, но срок от 30 до 6 дней — отличный способ создать или укрепить кредитный профиль вашего бизнеса.

Кредитные линииПоследний вариант для существующего бизнеса — это кредитная линия, которую, как правило, можно брать снова и снова.Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, но в зависимости от кредитора может быть сложнее получить квалификацию. Кредитный профиль и доходы часто являются основными факторами для этих ссуд, которые варьируются от 1000 до 100000 долларов для квалифицированных заемщиков.

3. Выбор кредитораТеперь, когда вы знаете, какую квалификацию вам необходимо продемонстрировать, и какой кредитный продукт лучше всего подходит для ваших нужд, вы можете приступить к следующему этапу выбора кредитора.Не все кредиторы предоставляют все упомянутые услуги, поэтому вы захотите сузить поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, утвердят вашу заявку на получение кредита на основе вашей кредитоспособности.

Кредиторы обычно попадают в одну из следующих категорий:

Прямые кредиторыЭто ваши банки, кредитные союзы, онлайн-кредиторы и инвесторы. Вы не будете использовать стороннего посредника для подачи заявки на кредит, получения средств или периодических платежей.

Рынки кредитованияЭтот вариант поможет вам найти кредиторов в зависимости от вашей квалификации. Вы можете ввести свою информацию один раз, и вам будет предложен лучший вариант для вашей кредитной ситуации и финансовых потребностей. Эти торговые площадки существуют в Интернете, и приложения работают относительно быстро по сравнению с более традиционными сценариями кредитования.

P2PСокращенно от «peer-to-peer», пространство P2P-кредитования в последние годы растет и может быть хорошим вариантом для тех, кому отказал традиционный кредитор.Краудфандинг — это пример P2P-кредитования. Поскольку у вас есть возможность поделиться своей историей, объяснить свой случай и получить финансирование от кредитора, который искренне заинтересован в вашем бизнесе, вы можете найти финансирование даже с не совсем идеальной кредитной историей. Многие кредиторы P2P также являются владельцами бизнеса.

Задайте следующие вопросы, чтобы лучше определить, какой кредитор вам подходит?

- У меня хорошая кредитная история?

- Могу ли я сразу вернуть деньги?

- Нужен ли мне доступ к постоянной кредитной линии?

- Потребуются ли мне деньги наличными? Или будет работать кредитование или списание средств?

- С какими банками у меня уже сложились отношения?

- Сколько денег мне нужно?

- Готов ли я предоставить в залог личные или бизнес-активы?

Помните, что некоторые характеристики кредитора можно обойти, в то время как другие будут считаться закрытыми.Банк, предоставляющий ссуды только тем, у кого есть 700+ FICO, является реальным препятствием для получения финансирования. Банк, предлагающий более высокую процентную ставку, чем вы в идеале, не является закрытой дверью, но это может быть неблагоприятно. Составьте список тех вещей, в которых вы можете пойти на компромисс, если придется, и поймите, что некоторые факторы не подлежат обсуждению.

Хотя некоторые кредиторы проводят предварительную квалификацию на основе базовой информации, фактический процесс подачи заявки на ссуду, скорее всего, потребует тщательного изучения вашего кредитного отчета.Отфильтруйте свои первоначальные заявки на получение ссуды тем кредиторам, у которых вы, скорее всего, добьетесь успеха.

Если ваш личный кредитный рейтинг ниже 680-700, вы, вероятно, не добьетесь успеха в банке. Интернет-банк с более высокой процентной ставкой может с большей вероятностью сказать «да» и может быть хорошим решением в зависимости от того, для чего вы занимаетесь. Постарайтесь понять свои шансы, прежде чем тратить время и силы на подачу заявки.

Некоторые кредиторы могут сказать вам ваши шансы, задав несколько коротких вопросов.В течение нескольких минут вы получите ответ «да» или «нет», а затем вам нужно будет предоставить дополнительную информацию, чтобы узнать, сколько вы получите и сколько вы заплатите в виде процентов и комиссионных.

Другие кредиторы не дадут вам никаких указаний на ваше одобрение до тех пор, пока не пройдут месяцы в процессе и не подпишут эти заключительные документы.

В случае более формальной ссуды для бизнеса, в том числе ссуды, предлагаемой через SBA, вам понадобится довольно много документации, чтобы получить ваше одобрение.Вот лишь некоторые из наиболее частых вопросов, о которых они просят, но это не исчерпывающий список:

- Деловые и личные кредитные баллы (обратите внимание, что банк извлечет их собственные копии)

- Выписки со счета предприятия

- Налоговые декларации и подтверждающие документы IRS для налоговых счетов вашего бизнеса и физических лиц

- Любые применимые лицензии и регистрации для ведения бизнеса в вашем штате

- Прочие финансовые документы, которые считаются важными (т.e.d продажа по кредитным картам, неоплаченные счета и дебиторская задолженность, причитающаяся вам)

- Любые юридические контракты, которые могут иметь значение (франшиза, регистрация, лизинг)

Также может понадобиться:

- Бизнес-прогноз с подробным описанием будущих денежных потоков и затрат

- Документация о недостаточном представительстве (например, для ссуд, предназначенных для предприятий, принадлежащих женщинам)

- Обновленный бизнес-план с подробным описанием вашего роста и маркетинговых стратегий

Краткий ответ на вопрос «что мне взять с собой?» заключается в том, что вы должны быть готовы включить любой бумажный или электронный документ, который вы использовали при составлении бизнес-плана и финансовой отчетности.Банки не поверят вам на слово, что вы получите прибыль и сможете вернуть деньги. Им нужно увидеть какие-то доказательства, подтверждающие вашу кредитоспособность.

Узнайте, как подготовить заявку на получение бизнес-кредита | 25-минутный вебинар

В этом веб-семинаре мы рассмотрим этапы подготовки заявки на получение бизнес-кредита и предоставим информацию о том, какие типы документов могут вам понадобиться.

Посмотреть вебинар 6. Заполните заявку.Правила подачи заявок практически одинаковы, сидите ли вы где-нибудь в офисе с ручкой и бумагой или печатаете на компьютере из дома. Заполнение заявки может занять время, но благодаря документации, собранной на шаге 5, это будет не так сложно, как могло бы быть.После того, как вы это сделаете, подождите от 24 часов до шести месяцев — в зависимости от выбранного типа ссуды.

Как получить бизнес-кредит в банкеВыполнив указанные выше действия, вы уже узнали, как подать заявку на получение бизнес-кредита в банке. Банки предъявляют одни из самых строгих требований к заявкам, но вы, вероятно, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования — при условии, что вы соответствуете требованиям.

Как получить бизнес-кредит для открытия бизнесаОдин из наиболее частых вопросов, которые люди задают при запуске нового бизнеса: «Как я могу за это заплатить?» При поиске ссуды для открытия бизнеса без репутации или дохода это будет сложно.Вы можете продемонстрировать свою деловую хватку с помощью хорошо составленного бизнес-плана и обеспечить свой ссуду залогом, что повысит ваши шансы, но все равно будет непросто. Поскольку у вас еще нет бизнеса, ваш личный кредитный рейтинг будет единственным, что кредитор должен оценить вашу кредитоспособность.

Как получить кредит на покупку бизнесаВ наши дни не всегда нужно создавать компанию с нуля. Если вы видите на продажу многообещающий бизнес, покупка его может стать хорошей инвестицией.Однако вам, скорее всего, понадобится кредит на приобретение бизнеса, чтобы профинансировать это предприятие. Используйте описанные выше действия и для этого типа ссуды. Однако вместо того, чтобы предоставлять всю документацию по собственному бизнесу, вам нужно будет указать тот же тип информации о компании, которую вы собираетесь покупать.

Как получить бизнес-кредит без денегПолучение финансирования может показаться уловкой-22. Если бы у вас были деньги, вы бы не нуждались в ссуде, но банк должен следить за тем, чтобы у вас был хороший доход, чтобы рассматривать вас как разумный риск.Как вы можете пройти квалификацию, когда у вас мало денег? Здесь банк впечатлит залогом и отличной кредитной историей. Эти два фактора, пожалуй, наиболее важны при нехватке денежных средств.

Начните с бизнес-кредитной карты и торгуйте кредитом с вашими поставщиками. Потратьте время на улучшение кредитного профиля своего бизнеса и демонстрацию опыта надежных периодических платежей. Если вы сможете продемонстрировать, что у вас есть способность обслуживать долг, у вас будет больше шансов получить одобрение ссуды.

Как получить бизнес-кредит без залогаБез залога? Если ваш кредит хороший или отличный, у вас есть доход для поддержки долга, и у вас есть хороший послужной список, есть кредиторы, которые будут работать с вами. Однако необеспеченные ссуды обычно имеют более высокие процентные ставки и комиссию за выдачу, поэтому ознакомьтесь с тем, что вы будете платить из своего кармана за эту привилегию.

Как получить бизнес-ссуду при плохой кредитной историиЕсли вы новичок в создании кредита или допускали ошибки в прошлом, подача заявки на получение бизнес-кредита с плохим кредитным профилем может быть неприятной.Однако плохой кредит не должен мешать вам получать финансирование. Хотя получение одобрения может занять больше времени, существуют некоторые доступные продукты, которые оценивают ваш кредитный профиль иначе, чем другие, и готовы работать с заемщиками, у которых нет идеального профиля (при условии, что они могут продемонстрировать здоровый бизнес и способность успешно вести бизнес). обслуживание долга). Они включают в себя коммерческие кредитные счета, денежные авансы для предприятий, обеспеченные кредитные карты для предприятий и некоторые микрозаймы.

Вы также можете проверить свою способность погасить бизнес-ссуду другими способами.К ним относятся:

- Продажа кредитных карт . Их легко задокументировать и показать банку или другому кредитору средний размер ваших поступающих денежных средств и общий доход. Это может помочь установить, что вы зарабатываете достаточно, чтобы их выплатить. Независимо от того, используют ли они его для предоставления вам традиционной ссуды или ссуды на оборотный капитал, вы можете использовать транзакции по кредитной карте как способ получения финансирования для преодоления трудностей.

- Банковские вклады. У вас должен быть отдельный расчетный счет для бизнеса, который вы можете использовать в качестве доказательства установленной схемы ваших депозитов и снятия средств.Некоторые кредиторы предоставят вам ссуду на основе депозитов, сделанных в течение определенного периода времени.

- Совместная подпись . Если у вас есть друг, родственник или деловой партнер, который поручится за вашу кредитоспособность и совместно подпишет ссуду, это может увеличить ваши шансы на получение одобрения. Обратите внимание, что они будут нести ответственность, если вы не сможете делать ежемесячные платежи; делайте это только в том случае, если это стоит риска для вашего бизнеса и личных отношений.

Лучший способ получить ссуду с плохой кредитной историей — это начать предпринимать шаги для улучшения своей кредитной истории.Хотя это займет время, это наиболее эффективный способ получить одобрение на вид кредита, который будет и доступным, и наиболее прибыльным для вашего бизнеса. Хотя есть варианты получить финансирование с плохой кредитной историей, зарекомендовав себя и свой бизнес как хороший кредитный риск, создаст больше возможностей и повысит шансы на успешную заявку.

Эта статья была первоначально написана 14 июня 2019 г. и обновлена 14 июля 2021 г.

Оценить эту статью

В настоящее время эта статья имеет 61 оценку со средним значением 4.5 звезд.

class = «blarg»>8 вариантов ссуд для малого бизнеса

Что такое ссуда для начинающего бизнеса?Кредит на открытие бизнеса — это финансирование, предназначенное для удовлетворения финансовых потребностей нового бизнеса. Поступления от ссуды на открытие бизнеса могут пойти на такие вещи, как оборотный капитал; покупка оборудования, техники, расходных материалов, инвентаря и мебели; и покупка строительного оборудования или недвижимости. Новые владельцы бизнеса могут также рассмотреть среди других вариантов бизнес-кредитные карты, определенные ссуды SBA и краудфандинг.

Давайте найдем подходящий кредит для вашего бизнеса

Nav обслуживает практически любой бизнес, и наши специалисты подберут для вас то, что вам нужно.

Подбери сейчасОдна из самых больших проблем, с которой сталкивается новый малый бизнес, — это получение капитала, необходимого для поддержки их первоначального роста. Согласно отчету Федеральной резервной системы за 2020 год, малый бизнес нового работодателя является основным источником роста рабочих мест в США, но гораздо чаще, чем более крупные фирмы, сталкивается с финансовыми трудностями при получении доступа к заемному капиталу.Чтобы гордо включить свой физический или метафорический знак «открыт для бизнеса», вам может потребоваться доступ к деньгам в виде ссуды на открытие малого бизнеса.

Если вы уже начали свою охоту за ссудой, вы хорошо знаете, что существует, казалось бы, бесконечное количество вариантов ссуды для малого бизнеса, доступных в банках и онлайн-кредитных организациях. У каждого из них будет свой набор плюсов и минусов, и, возможно, вы обнаружили, что большинство недорогих вариантов недоступны для новых владельцев бизнеса без пары лет работы за плечами, сильной кредитной истории и / или солидной доходы.

Подберите подходящую кредитную карту для бизнеса

Владельцы бизнеса, получившие сопоставление через Nav, имеют в 3,5 раза больше шансов получить одобрение на получение бизнес-кредитной карты.

ПодобратьВ то время как банковский заем может быть вашим первым выбором, для большинства начинающих предприятий традиционный заем будет недоступен. Банки придерживаются строгих стандартов кредитования малого бизнеса, и то, что они предлагают, часто недоступно для новых предприятий. Однако вы можете сотрудничать со своим банком для обеспечения финансирования оборудования или других видов финансирования бизнеса, если у вас есть надежный бизнес-план в отрасли, которую обслуживает банк.Если вам не удалось получить банковский ссуду на покрытие начальных затрат, есть другие кредитные партнеры, о которых стоит подумать:

Как ссуда для начинающего бизнеса может способствовать развитию вашего малого бизнеса

При поиске финансирования для бизнеса на ранней стадии необходимо мыслить нестандартно. Хотя SBA действительно предлагает некоторое финансирование стартапам, у вас больше шансов добиться успеха из других источников. Финансирование оборудования — хороший тому пример. В некоторых случаях вам просто понадобятся наличные деньги, финансирование (или лизинг). Необходимое вам оборудование позволит вам высвободить наличные для тех вещей, которые вы не можете профинансировать.А поскольку оборудование часто считается залогом ссуды, если у вас хороший личный кредитный рейтинг, получить такое финансирование легче, чем получить традиционный срочный ссуду.

Имея это в виду, вот несколько примеров финансирования стартапов.

Где я могу получить ссуду для малого бизнеса? 1. Финансирование оборудованияСпециально предназначенные для оплаты покупки оборудования и техники, ссуды на оборудование аналогичны по структуре обычным ссудам с ежемесячным сроком погашения в течение определенного периода времени.Однако вырученные средства используются для покупки оборудования или техники. Стандарты кредитования в отношении финансирования оборудования могут быть менее строгими, поскольку ваше оборудование будет использоваться в качестве обеспечения по ссуде — другими словами, в случае невыполнения обязательств банк имеет право конфисковать ваше оборудование, чтобы покрыть стоимость потерянных денег. (Обратите внимание, что некоторые ссуды SBA могут использоваться для финансирования оборудования. В частности, ссуда SBA 504 полезна для финансирования покупки более крупного оборудования и недвижимости.)

Аренда оборудования — еще один вариант, который вам следует рассмотреть.Имейте в виду, что многие различные активы, которые вы используете в своем бизнесе, могут быть сданы в аренду, включая компьютеры, печь для пиццы или даже мебель в вашем ресторане.

2. Кредитные карты для бизнесаХотя многие из нас думают о кредитных картах как о безопасном и удобном способе оплаты покупок, они также предлагают доступ к необеспеченной ссуде в форме кредитной линии. Это означает, что бизнес-кредитные карты могут быть отличной альтернативой стартовым бизнес-кредитам. Они также могут помочь вам встать на правильную ногу, разделяя бизнес и личные финансы и создавая бизнес-кредит.Чтобы получить право на получение бизнес-кредитной карты, эмитенты обычно обращаются к вашим личным кредитным рейтингам и совокупному доходу (личному и деловому). Хотя они могут не требовать залога, они обычно требуют личной гарантии. Большинство бизнес-кредитных карт имеют дополнительный бонус в виде отличных программ вознаграждений и бонусов за регистрацию.

Хорошим советом будет выбрать карту с предложением 0% начальной ставки. Это позволяет вам совершать покупки и сохранять баланс в течение 9, 12 или даже 15 месяцев без выплаты процентов, пока вы ведете свой бизнес.В недавнем исследовании Федеральной резервной системы по кредитованию малого бизнеса 53% малых предприятий сообщили, что используют кредитные карты для финансирования своей деятельности.

3. SBA 7 (a) СсудыПо большей части Управление малого бизнеса (SBA) не выдает ссуд, а гарантирует их. Индивидуальные кредиторы одобрены SBA для выдачи ссуд по программам SBA.

Существует несколько различных типов ссуд SBA, среди которых наиболее популярна программа 7 (a), которая предлагает ссуды до 5 миллионов долларов.Если вам интересно, можете ли вы получить ссуду SBA для открытия бизнеса, имейте в виду, что в 2020 финансовом году 17% денег, предоставленных малым предприятиям по программе ссуд 7 (а), пошло на открытие бизнеса.

Получение ссуды SBA — не очень быстрый и легкий процесс, хотя программа ссуды SBA Express (которая обычно предлагает ссуды на сумму до 350 000 долларов США) направлена на то, чтобы несколько ускорить его).

Требуется ряд квалификационных требований, включая приемлемый кредит. Минимальный личный кредитный рейтинг не требуется, но для 7 (a) кредитов на сумму 350 000 долларов США или меньше SBA требует минимального кредитного рейтинга FICO SBSS 155, чтобы избежать проверки кредитоспособности вручную.(Этот коммерческий кредитный рейтинг может учитывать личный кредит нескольких владельцев наряду с бизнес-кредитом компании. Диапазон баллов составляет от 0 до 300.)

SBA 7 (a) ссуды для стартапов с большей вероятностью будут предоставлены владельцам бизнеса, имеющим опыт работы в своей отрасли (например, ветеринар открывает свою собственную практику) или тем, кто покупает существующий бизнес, включая франшизу. Поскольку условия благоприятны, стоит изучить этот вариант финансирования.

Как упоминалось ранее, ссуды SBA 504 могут быть полезны для предприятий, желающих приобрести недвижимость или оборудование, в то время как программы экспортных ссуд SBA могут быть доступны для предприятий, которые будут участвовать в международной торговле.Узнайте больше о ссудах SBA здесь.

4. Микрозаймы SBAмикрозаймов SBA выдаются утвержденными посредниками, часто финансовыми учреждениями общественного развития (CDFI) и другими некоммерческими организациями. В то время как общая максимальная сумма кредита составляет 50 000 долларов США, средняя сумма кредита приближается к 14 000 долларов США. Микрозайм SBA — это срочный кредит с максимальным сроком 72 месяца; в среднем около 40 месяцев. Денежные средства могут использоваться для оборотного капитала или покупки инвентаря или принадлежностей, машин или оборудования, или приспособлений и мебели.

5. Другие микрокендерыSBA — не единственный вариант микрокредитования. Микрокредиты часто являются некоммерческими организациями, которые предлагают малым предприятиям возможность получить финансирование в меньших суммах. Когда дело доходит до микролендеров, обязательно обратите внимание на эти два варианта:

- Accion: Ссуды доступны от 300 до 250 000 долларов через партнеров Accion CDFI. Он имеет тенденцию быть гибким в отношении требований к кредитам и оказывает помощь соискателям.

- Kiva: Kiva работает в основном на платформе сообщества, основанной на доверии. Владельцы малого бизнеса могут краудфандинговать бизнес-ссуды от благотворителей до 15000 долларов. Эти ссуды имеют процентную ставку 0% и предоставляются борющимся предпринимателям, которые доказали свой характер, пригласили свою собственную сеть кредиторов, не смогли получить доступ к другим финансовым средствам и имеют бизнес, который оказывает положительное социальное воздействие.

Если ваши клиенты получают оплату через счета-фактуры, финансирование счетов-фактур (которое отличается от факторинга счетов-фактур) является удобным, хотя обычно дорогостоящим способом избежать проблем с потоком денежных средств, вызванных длительными циклами выставления счетов.Это быстрый вариант — вы можете получить финансирование всего за день — и для этого не нужно много документов.

7. КраудфандингПопулярные краудфандинговые платформы, такие как KickStarter, позволяют любому, у кого есть видение, включая предпринимателей, собирать деньги для своего проекта или предприятия.

Стартапам могут быть доступны три основных типа краудфандинга:

- Награды (например, Kickstarter, Indiegogo)

- Долг (например, Kiva)

- Собственный капитал (e.грамм. Wefunder)

Бизнес-стартап, ищущий капитал через краудфандинг, потребует от владельца бизнеса поделиться своими бизнес-целями и задачами с большой группой людей в надежде, что несколько человек (толпа) помогут финансировать их запрос. Эти кампании требуют больших маркетинговых усилий, но конечной наградой, если вы соберете средства, будет финансирование стартапов и подтверждение вашей бизнес-идеи многими потенциальными будущими клиентами вашего бизнеса. Стоит отметить, что краудфандинг акционерного капитала может быть более доступным вариантом финансирования, чем финансирование от ангелов или венчурный капитал для предприятий, желающих привлечь до 5 миллионов долларов.

8. Финансирование личных и друзей / семьиДа, личное финансирование — приемлемый вариант; и один из способов доступа к капиталу для многих владельцев малого бизнеса. Но использование личных средств или личных займов — это азартная игра, и вам нужно будет хорошо просчитать все свои расходы, чтобы у вас не закончились деньги, прежде чем бизнес сможет поддерживать себя. Даже если для начала вы используете личные средства, мы советуем вам сразу же начать предпринимать шаги по созданию бизнес-кредита.Таким образом, вы сможете использовать бизнес-кредиты и получить доступ к большему капиталу в будущем. Бизнес должен существовать самостоятельно, не смешивая личные активы и кредиты. Когда дело доходит до личного финансирования, есть несколько различных вариантов:

- Персональные кредитные карты: , если вы не можете получить кредитную карту для бизнеса (мы предпочитаем персональную карту), личная кредитная карта (или две) с достаточно высоким лимитом может помочь вам получить эти первые несколько покупок и бизнес ведется.Внимательно следите за использованием кредита и вовремя оплачивайте счета, потому что оплата деловых расходов по личным кредитным картам может повредить вашим личным кредитным рейтингам.

- Сбережения / собственный капитал: Вложение в сбережения — еще более рискованное дело, но если у вас есть приличная сумма, это может быть для вас самым дешевым вариантом. Займы под залог собственного капитала — дешевый, но очень рискованный вариант.

- 401K / IRA Экономия: Вы можете снимать средства со своих пенсионных планов, брать взаймы под 401 (k) или использовать план ROBS для перевода пенсионных фондов в свой бизнес.Имейте в виду, что было бы неразумно ставить все пенсионные сбережения на новый бизнес.

- Друзья и семья: Многие предприятия финансируются с помощью членов семьи. Фактически, это один из крупнейших источников стартового капитала, доступный для предприятий на ранней стадии. Действуйте осторожно и не оказывайте давления, но если они хотят, семья может стать хорошей и позитивной поддержкой для вашего нового предприятия. (Другой способ подойти к этому — попросить их первыми поддержать вашу краудфандинговую кампанию.)

Плюсы :

- Может способствовать более быстрому развитию бизнеса

- Может использоваться для приобретения оборудования, инвентаря, розничных или складских помещений и т. Д.

- Незаменим для капиталоемких предприятий

Минусы:

- Может быть дорого

- Бизнес может обанкротиться, и собственник может нести личную ответственность по кредиту

Получите персонализированные матчи по финансированию стартапов

Когда вы зарегистрируетесь для бесплатной учетной записи Nav, вы получите индивидуальные финансовые матчи.Вы также получите бесплатный доступ к кредитным отчетам и оценкам вашего бизнеса.

Зарегистрироваться Как я могу получить бизнес-ссуду, чтобы начать свой бизнес?Вы имеете в виду цель, но с чего начать? Хорошее место для начала — это ваши личные кредитные рейтинги и бизнес-кредитные рейтинги, которые являются мерой кредитоспособности вашего бизнеса.Вы можете проверить свой бизнес и личный кредитный рейтинг с помощью Nav. Хороший кредитный рейтинг может поставить вас в гораздо более выгодное положение, чем плохой, поэтому будьте готовы приложить усилия, если хотите улучшить свой бизнес-кредитный рейтинг.

Также важно посмотреть на свой бизнес с точки зрения кредитора:

- Насколько рискован бизнес, который вы начинаете?

- Каков ваш опыт или знания? Ваша кредитная история?

- Как быстро бизнес станет прибыльным?

- Есть ли оборудование или активы, которые могут быть ликвидированы в случае банкротства бизнеса?

Хорошо разработанный бизнес-план может ответить на многие из этих вопросов.

Затем вам нужно будет определить, какой тип финансирования стартапа вам нужен. Прежде чем собирать документацию для вашего бизнеса, вам нужно знать, что будет искать кредитор; Заявка на получение микрозайма, вероятно, будет сильно отличаться от заявки на получение бизнес-кредитной карты. Знание того, сколько вы можете позволить себе ежемесячные платежи, поможет вам сузить круг финансовых продуктов, на которые вы хотите подать заявку.

Когда вы определили тип ссуды и кредитора, вы можете приступить к заполнению заявки.Если вы сделали беготню заранее, это не займет много времени.

Определение необходимого объема финансирования

Начните процесс с вопроса: «Зачем мне нужны деньги?»

Назовем ответ вашей «целью ссуды». Подсчитайте, сколько будет стоить достижение цели вашей ссуды, и эту сумму нужно искать. Если вы можете четко сформулировать цель своей ссуды перед кредитором, вашей краудфандинговой кампанией, SBA или вашим дядей Фредом, у вас больше шансов получить нужные деньги, а не просто искать: «Как много я могу получить.«Более того, вы избежите финансового стресса и последствий, связанных с заимствованием больше, чем вам действительно нужно.

Что требуется для получения ссуды для малого бизнеса?Требования значительно различаются в зависимости от кредитора, но вы должны быть готовы к следующему:

- Обновленный бизнес-план с подробной информацией о ваших стратегиях роста и маркетинга

- Персональные кредитные отчеты и оценки от всех трех основных кредитных бюро. (Кредитор получит свои копии, но вам лучше сначала проверить.)

- Бизнес-прогноз с подробным описанием будущих денежных потоков и затрат.

- Налоговые декларации и подтверждающие документы IRS как для вашего бизнеса (если есть), так и для личных налоговых счетов (включая личные документы для всех владельцев или зарегистрированных агентов бизнеса).

- Любые применимые лицензии и регистрации для ведения бизнеса в вашем штате.

- Все финансовые документы, которые будут считаться важными (включая банковские выписки, продажи по кредитным картам, неоплаченные счета и дебиторскую задолженность перед вами, если таковая имеется).

- Любые юридические контракты, которые могут иметь значение (франшиза, регистрация, лизинг).

Как начинающий бизнес, у вас может не быть отчетов о кредитных операциях или даже налоговых деклараций. В этом случае кредитор может полагаться на личный кредит, налоговые декларации и / или личный финансовый отчет. Однако, если вы покупаете существующий бизнес, кредитору, скорее всего, потребуется информация об этом бизнесе.

После того, как вы отправите заявку, вам, возможно, придется набраться терпения.Некоторые варианты финансирования могут быть одобрены за считанные минуты, некоторые могут занять недели или даже месяцы. Убедитесь, что вы знаете время ожидания, прежде чем начинать процесс подачи заявки. Вы же не хотите, чтобы выполнение срочных дел было приостановлено или пропущено выполнение обязательств в ожидании утверждения кредита.

Как получить ссуду для начинающего бизнеса с плохой кредитной историей?

Без как минимум двухлетнего опыта работы и стабильных доходов кредиторы должны будут полагаться на ваши кредитные рейтинги, чтобы определить свой уровень риска.Владельцу бизнеса с плохой кредитной историей будет сложно получить практически любую ссуду. Однако стоит изучить многие варианты микрозаймов и краудфандинга, поскольку они могут быть доступны владельцам бизнеса с плохой кредитной историей или без нее.

Проверьте свой кредитный рейтинг FICO SBSS

С помощью Nav вы можете отслеживать свой кредитный рейтинг и видеть, что видят кредиторы при подаче заявки на финансирование.Вы получаете бесплатный доступ к кредитным отчетам и баллам вашего бизнеса, когда зарегистрируетесь в бесплатной учетной записи Nav. Проверка не повредит вашим кредитным рейтингам.

Зарегистрироваться Заключительное слово: ссуды для начинающих предприятийУправление малым бизнесом может быть трудным, а открытие бизнеса может быть самым сложным для предпринимателей.Хотя может быть непросто найти кредитора, у которого можно взять взаймы, не думайте, что получить ссуду для стартапа

невозможно.Не бойтесь рассматривать альтернативные варианты кредитования. Некоммерческие кредиторы, предлагающие программы микрозаймов, могут быть правильным выбором для вашего бизнеса, или использование бизнес-кредитной карты может быть рискованным, если процентная ставка низкая. Кредитные карты для бизнеса могут помочь создать хороший бизнес-кредит для вашего бизнеса и, при крайней необходимости, помочь восполнить пробелы в денежном потоке.

Какой бы вариант вы ни выбрали, будьте готовы и сделайте свое исследование и проявите должную осмотрительность, когда собираетесь взять кредит. Относитесь реалистично к своему бизнесу и своей способности погасить ссуду, даже если вам утвержден высокий кредитный лимит.

Прежде всего, помните о своей мотивации для начала бизнеса. Это может быть грубый процесс поиска и утверждения ссуды для начинающего бизнеса, но правильная мотивация и правильный бизнес могут протолкнуть его и выполнить работу.

Эта статья была первоначально написана 13 ноября 2019 г. и обновлена 26 апреля 2021 г.

Оценить эту статью

В настоящее время эта статья имеет 271 рейтинг со средней оценкой 4,5 звезды.

class = «blarg»>Финансирование оборудования: найдите лучший вариант для вашего бизнеса

Познакомьтесь с финансированием оборудованияДжерри Детвейлер • 9 декабря 2020 г.

Что такое финансирование оборудования?

Любой материальный актив, кроме собственности или здания, используемый в деятельности предприятия, может считаться оборудованием.Например, столы, компьютеры, печь для пиццы, стоматологический рентгеновский аппарат и строительное оборудование считаются бизнес-оборудованием и могут быть приобретены в кредит на оборудование или взяты в аренду.

Поскольку приобретаемое вами оборудование считается залогом, это вариант финансирования, который позволяет владельцу малого бизнеса финансировать покупку оборудования, даже если у него нет других активов, которые можно было бы использовать в качестве залога.

Предложения по финансированию оборудования Как работает финансирование оборудования?Вы можете профинансировать приобретаемое оборудование через дилера, у которого вы покупаете оборудование, но он может заплатить за покупку вокруг него.Есть много банков, компаний, занимающихся финансированием оборудования, и других кредиторов, которые специализируются на ссудах специально для коммерческого оборудования, включая тяжелую технику и транспортные средства.

При финансировании коммерческого оборудования, поскольку приобретаемое вами оборудование служит залогом по ссуде. Если у вас на несколько месяцев не хватит денег, и вы не сможете продолжать выплату кредита, кредиторы имеют право изъять это обеспечение для покрытия вашей задолженности. Это хорошо то, что вам не нужно искать другие активы в качестве залога.

Ваше заявление будет рассмотрено, и кредиторы изучат вашу квалификацию, чтобы определить, какие варианты финансирования они могут вам предложить. Они представят вам процентную ставку, которую вы заплатите по кредиту, и, если вы согласитесь с условиями финансирования, вы подпишетесь на пунктирной линии и начнете ежемесячные платежи по вашей покупке.

Вам нужно больше финансирования?

Подпишитесь на Nav, чтобы узнать, какие варианты финансирования доступны для вашего бизнеса.

Подобрать Аренда или покупка оборудования: что лучше?У вас есть три варианта получения снаряжения:

- Сдать в аренду

- Купить

- Сделать возврат с обратной арендой

Важно учитывать, как вы будете использовать оборудование, которое вы финансируете, и как долго вы ожидаете его хранить.

Когда сдает оборудование в лизинг , вы тратите меньше авансовых платежей, поэтому, если вы не хотите брать крупную ссуду, вы можете снизить расходы. Вы можете договориться о гибких условиях аренды с арендой оборудования, и вы можете легко модернизировать оборудование после окончания аренды, что пригодится, если ваше оборудование представляет собой что-то вроде компьютера, который быстро устаревает. Кроме того, ваши арендные платежи могут не облагаться налогом.

Одним из недостатков лизинга является то, что со временем вы потратите на лизинг больше, чем вам пришлось бы покупать оборудование сразу.Вы не владеете им, поэтому по окончании срока аренды вам придется найти другое решение, чтобы заменить его (или продлить аренду, если это возможно).

Если вы купите , то оборудование ваше на всю жизнь. Вы можете продать его, если он вам больше не нужен или вы хотите его заменить. Существуют налоговые льготы для коммерческого оборудования, которыми вы можете воспользоваться со временем.

Конечно, покупка заранее обойдется вам дороже. А если он быстро устареет, вам придется заменить его, и его продажа не поможет вам почти вернуть то, что вы за него заплатили.

Что касается варианта продажи с обратной арендой , вы, по сути, продаете оборудование кредитору за наличные и сдаете его в аренду обратно. По истечении срока вы можете вернуть технику или купить ее у кредитора.

Почему стоит рассматривать этот вариант? Вы получаете денежные средства от продажи оборудования вашему кредитору, которые вы можете использовать для работы или развития вашего бизнеса, и у вас все еще есть доступ к оборудованию. Это может быть дешевле, чем финансирование нового оборудования.

Минусы здесь в том, что ваше оборудование — ваш залог. Если вы нарушите договор аренды, ваше оборудование будет возвращено во владение. Кроме того, от продажи оборудования вы можете не получить столько, сколько рассчитываете. Обратная аренда при продаже обычно работает в соотношении 2: 1. Если вы хотите получить 150 000 долларов наличными, вам потребуется 300 000 долларов в качестве оборудования.

Что нужно знать о финансировании оборудования

Плюсы финансирования оборудования для бизнесаПлюсы

- Относительно низкий годовой доход

- Предсказуемые ежемесячные финансовые выплаты

- Помогает построить кредитный бизнес

- Оборудование служит надежным залогом

Владельцы малого бизнеса ценят низкий годовой процент ссуд на оборудование по сравнению с другими вариантами, особенно с кредитными картами.Обычно вы видите ставки от 8 до 25%, хотя ваша будет зависеть от нескольких факторов (включая вашу кредитную историю).

Еще одним преимуществом финансирования бизнес-оборудования является то, что кредит (или аренда) обычно не облагается налогом. Если вы получите ссуду, скажем, на 200 000 долларов, это не будет рассматриваться так же, как если бы вы заработали эту сумму в виде дохода, поэтому она не будет облагаться налогом.

Кредит на оборудование может помочь вам создать кредитную историю вашего бизнеса, что поможет вам получить право на другие виды финансирования в будущем.А с предсказуемыми ежемесячными выплатами по кредиту вы можете гарантировать стабильный денежный поток и не ожидать резкого скачка, который приведет к взрыву вашего бюджета.

Если вы сдаете оборудование в лизинг, вы заранее сэкономите деньги, что также способствует увеличению денежного потока, и вы можете получить доступ к новейшим технологиям, не платя полную стоимость.

Если вы не смогли получить одобрение своей кредитной заявки на другие виды финансирования из-за отсутствия залога или отличных кредитных баллов для бизнеса, у вас может быть больше шансов получить одобрение на ссуду на оборудование просто потому, что оборудование покупка или аренда — это ваш залог.

Минусы финансирования бизнес-оборудованияМинусы

- Может потребовать большой первоначальный взнос

- Требуется сильный кредит для хороших условий

- Финансируемое оборудование может устареть, но вы застряли с ним в конце срока платежа

Кредит на оборудование для бизнеса подходит не всем. Для получения низкой годовой процентной ставки вам может потребоваться высокий кредитный рейтинг бизнеса, а также может потребоваться значительный первоначальный взнос. Финансирование оборудования для бизнеса, конечно, дороже, чем оплата наличными, поэтому вы также сокращаете свою прибыль.

Если вы покупаете оборудование, оно может оказаться устаревшим еще до того, как погасит ссуду.

Стоимость финансирования оборудования часто ниже, чем при других гибких вариантах финансирования. Но не думайте, что это так. Например, вы можете приобрести хорошее бывшее в употреблении оборудование по выгодной цене, расплатиться с ним с помощью кредитной карты для бизнеса с низкими ставками и выйти вперед.

Найдите на нашей торговой площадке кредитную карту для бизнеса, которая соответствует вашим потребностям.

Остерегайтесь:Внимательно прочтите договор аренды и не стесняйтесь получить профессиональную консультацию, особенно по дорогостоящему оборудованию.

Среди прочего, вы хотите избежать договоров, которые:

• позволяют арендодателю легко объявить вас дефолтным• иметь чрезмерные сборы

• сделать очень трудным избежать продления договора аренды

• включают нечеткие или необоснованные выкуп или возврат условия по окончании аренды