Ликвидность — Википедия

Ликви́дность (от лат. liquidus «жидкий, перетекающий») в экономике — свойство активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам, деньгам, предприятиям (фирмам), рынку, ценным бумагам и др.

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчёте показателей ликвидности.

На практике принято выделять 4 группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстро реализуемые активы,

- А3 — медленно реализуемые активы,

- А4 — трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

Предприятие ликвидно, если А1>=П1, А2>=П2, А3>=П3, А4<=П4.

На основании вышеуказанных групп рассчитываются показатели ликвидности.

Текущая ликвидность[править | править код]

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 1200) / (строка 1500-1530-1540).

- Ктл = (ОА — ЗУ) / КО

или

- К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платёжеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность[править | править код]

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

- Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

- К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (1230+1240+1250) / (1500-1530-1540).[2]

Абсолютная ликвидность[править | править код]

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (1250+1240) / (1500-1530-1540).

- Кал = А1/(П1+П2)

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, то есть каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (англ. churn) — соотношение между объемом заключенных контрактов (открытых позиций) и стоимостью физических объемов поставленных по ним товаров с конкретной торговой площадки (отношение всего реализованного товара к объему его физической поставки). Общепринято, что ликвидные рынки начинаются со средневзвешенного уровня «чёрна» от 15 и выше.[3]

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность.

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой).

Котировочные заявки формируют

Рыночные заявки формируют торговую ликвидность рынка — автор указывает объём, цена формируется автоматически на основе лучших цен из текущих котировочных заявок, что позволяет авторам котировочных заявок купить (или продать) определённое количество актива. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

В отношении денег, ликвидность — возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной

Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы. Но не всегда деньги могут быстро обмениваться на товары. Например, резервные требования центральных банков не позволяют направить в оборот все банковские средства. Увеличение или уменьшение резервных требований сковывают или высвобождают соответствующее количество денег.

Когда банк выдаёт кредит, уменьшается количество хранимых в банке денег. Чем больше средств выдано, тем больше риск того, что для возврата депозита денег может не хватить. В этом случае говорят о снижении ликвидности в банке. Для её повышения служат обязательные резервы. Банк также может обратиться в Центральный банк с просьбой о временном займе, который будет рассматриваться как «дополнительная ликвидность». Наличие излишней ликвидности в банках стимулирует их к размещению средств, в том числе в ценные бумаги. Снижение банковской ликвидности может приводить к распродаже части активов, например, ценных бумаг.

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4.

ru.wikipedia.org

Ликвидность активов — что это? Объясню простым языком

Привет!

Хотите научиться быстро оценивать эффективность работы предприятия, чтобы понимать, стоит вкладывать средства или нет? Тогда нужно разобраться с понятием «ликвидность активов». Я расскажу, что это за «ключик», какие финансовые дверки он открывает.

Что такое ликвидность активов

Ликвидность – одно из базовых понятий финансового менеджмента. Это способность фирмы платить по своим финансовым обязательствам прямо сейчас. Пример: выставили предприятию счет – его текущая платежеспособность такова, что хватает средств для оплаты без задержки и без привлечения заемных средств.

Добавлю для скорости запоминания немножко магии. В корне слова «ликвидность» лежит латинское «ликвидус», что значит «жидкий». Второе значение слова – «перетекающий» (а на физических графиках так называют линию полного плавления). Поэтому ликвидность, по сути, способность предмета трансформироваться в денежную массу. И чем быстрее, тем лучше.

Это важно для собственников и инвесторов. Первые в случае форс-мажора сложили купюры в чемодан и исчезли. Вторые, играя на опережение, должны успеть вывести свои деньги.

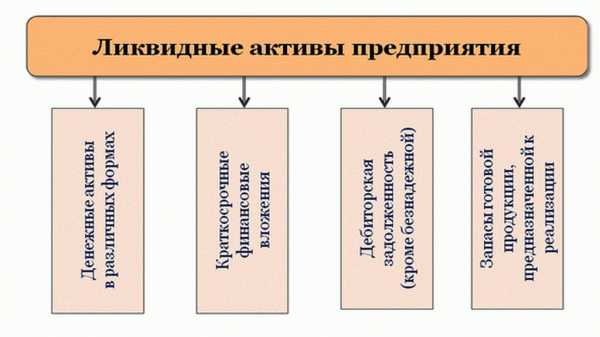

Что относится к ликвидным активам

К ликвидным активам (правда, с разной степенью) относится все имущество предприятия. Сюда же записывают возвратные долги (например, за отгруженную продукцию оплата пройдет на неделе).

Не относится к ликвидным активам заложенное имущество. Это обеспечение для кредитора, распоряжаться им нельзя.

Степень ликвидности активов

Открываем базовую форму отчетности компании «Баланс». Отчетность построена по принципу возрастания ликвидности. Низколиквидными считают основные средства (здания, транспорт, оборудование, мебель, приборы) и нематериальные активы (авторское право, товарный знак).

Степень ликвидности оборотных средств в отчете от средней до высокой:

- за отгруженную продукцию рассчитаются;

- денежные средства в кассе обладают 100-процентной ликвидностью.

Группы ликвидности активов

Принято разделять имущество предприятия на 3 группы:

- высоколиквидные. Активы обеспечивают постоянную возможность расплатиться. Это деньги в наличной и безналичной формах, ценные бумаги с оборотом на бирже;

- ликвидные. Складские запасы, готовая продукция, обязательства покупателей;

- неликвидные. Их нельзя срочно продать по хорошей стоимости (некоторые предприятия распродают имущество годами).

Сюда относят:

- незавершенное строительство: попробуй быстро найти желающих купить объект по рыночной стоимости;

- дебиторов (должников), отказывающихся вернуть долг;

- запланированные расходы будущих периодов: средства нельзя использовать не по назначению, иначе, к примеру, остановится производственный цикл.

Показатели ликвидности

К важнейшим показателям относят:

- коэффициент абсолютной ликвидности. Это отношение высоколиквидных активов (денег и ценных бумаг) к краткосрочным обязательствам в процентах. Эта цифра показывает долю задолженности, которую можно погасить на указанный период;

- уточненный коэффициент ликвидности (или промежуточный). Определяется как отношение денежных средств, дебиторской задолженности и краткосрочных вложений к краткосрочным обязательствам. Здесь показана доля не только задолженности, которую можно погасить свободными финансами, но и ожидаемых поступлений от выполненных работ, проданной продукции;

- коэффициент текущей ликвидности (называемый также коэффициентом покрытия). Показатель определяется как отношение раздела «оборотные активы» баланса к краткосрочным обязательствам.

Обзор ликвидных активов

Здания и сооружения низколиквидны. Требуется много времени, чтобы найти покупателя и оформить сделку.

Финансы в наличной и безналичной формах, ценные бумаги – практически платежное средство. Конечная цель фирмы, если смотреть с точки зрения денежных потоков. И они должны работать. Самое сложное – найти баланс между свободной наличностью и деньгами, обращенными в производственно-материальную форму.

Готовая продукция, особенно выпущенная под конкретного заказчика, ликвидна. Иногда за нее рассчитываются по предоплате.

Дебиторская задолженность, если получится взыскать деньги с должника, ликвидна. Нет – вычеркиваем.

На первый взгляд, нематериальные активы (компьютерные программы), написанные и купленные у IT-компании специально для фирмы, продать некому. А значит, актив неликвидный. Но такое разделение условно. Все зависит от того, найдется покупатель или нет.

Повышение ликвидности активов

Для повышения ликвидности имущества принимают следующие меры:

- взыскивают плату с задолжников;

- продают залежалую продукцию;

- списывают с баланса и продают материальный фонд с полностью законченным сроком амортизации;

- обновляют нематериальные активы, повышая рыночную привлекательность.

Заключение

Неопытные инвесторы часто ошибаются, изучая только раздел «Оборотные активы» компании. И забывают об «Обязательствах».

Правильно сначала сгруппировать имущество по степени ликвидности. А затем сравнить с будущими выплатами, разделенными по времени погашения долга. Тогда учитываются возможные проблемы (требование компенсации кредиторов или невозврат займа дебиторов) в будущем.

Подробнее об управлении денежными потоками расскажу в следующих статьях, не забудьте подписаться и поставить лайк. Всем грамотного подхода в управлении финансами!

greedisgood.one

Ликвидные активы предприятия. Формулы

Содержание страницы

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

assistentus.ru

Ликвидность предприятия: понятие и коэффициенты

Термин «ликвидность» имеет латинские корни: ликвидный в дословном переводе означает «жидкий» или «текучий». Обычно под ликвидностью предприятия подразумевают мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям.

Сегодня мы разберем, возможно ли уверенное управление ликвидностью предприятия, как повысить ликвидность предприятия и как между собой соотносятся понятия ликвидности и рентабельности предприятия.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

Коэффициент текущей ликвидности предприятия

На практике к расчету принимаются несколько коэффициентов ликвидности предприятия, каждый из которых вооружает руководителей значимой информацией о финансовом положении коммерческой организации в конкретный момент времени.

Каждому расчетному коэффициенту соответствует та или иная разновидность ликвидности предприятия.

Текущая ликвидность представляет собой соотношение текущих активов и текущих долгов на начало и конец учетного периода (календарного года).

Коэффициент текущей ликвидности является индикатором, указывающим на то, способна ли организация самостоятельно выплачивать свои текущие долги при помощи имеющихся оборотных активов.

Если коэффициент текущей ликвидности будет меньше единицы, это может свидетельствовать о том, что у предприятия нет стабильности. Нормальным коэффициент текущей ликвидности может считаться, если его значение превышает 1,5.

Коэффициент текущей ликвидности мы можем рассчитать по следующей формуле:

КТЛП = (ОА – ДДЗ – ЗУ) / ТП, где

КТЛП – коэффициент текущей ликвидности предприятия,

ОА – оборотные активы,

ДДЗ – долгосрочная дебиторская задолженность,

ЗУ – задолженность учредителей по взносам в уставный капитал,

ТП – текущие пассивы.

Коэффициент срочной ликвидности

Отражает способность предприятия выплачивать краткосрочные долги при помощи средне- и высоколиквидных активов и показывает, как скоро производственные запасы и дебиторская задолженность могут быть обращены в наличность.

Коэффициент срочной ликвидности мы можем рассчитать по следующей формуле:

КСЛП = (ТА – З) / КО, где

КСЛП – коэффициент срочной ликвидности предприятия,

ТА – текущие активы,

З – запасы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Как повысить ликвидность предприятия?

Почему так важно постоянно проводить различные мероприятия по повышению ликвидности?

С одной стороны, постоянный рост ликвидности гарантирует выживание компании в кризисные периоды. С другой — это один из основных индикаторов для инвесторов и партнеров. Редко кто готов сотрудничать с организацией, которая находится на грани банкротства…

Для каждого руководителя важно знать пути улучшения платежеспособности и ликвидности предприятия вне зависимости от того, в каком именно регионе расположен бизнес.

Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно.

Ниже представлены некоторые рекомендации по повышению ликвидности. Они относятся к конкретным группам факторов, от которых зависит значение показателя ликвидности.

Факторы, влияющие на ликвидность предприятия

[1]. Уровень дебиторской задолженности. Чем ее размер меньше, тем выше показатели ликвидности.

Снижения объемов дебиторской задолженности возможно достичь при помощи цессии — уступки либо передачи прав владения собственностью. В некоторых случаях для этого придется ужесточить условия договоров.

[2]. Прибыль. Чем прибыль выше, тем организация ликвиднее.

Универсального метода наращивания прибыль не существует. Все зависит от характеристик отдельных рынков, ценовой политики, числа и активности конкурентов, покупательской способности клиентов.

[3]. Структура капитала организации. Тут все зависит, из чего именно был сформирован капитал организации: из собственных либо заемных средств. Если из заемных, то какие они — краткосрочные либо долгосрочные.

При повышении собственных средств в капитале предприятия и снижении уровня заемных средств (в особенности краткосрочных) повышаются и показатели ликвидности организации.

[4]. Материальные активы. Каждой организации необходимо наращивать свои оборотные средства и понижать показатели материальных активов, в особенности запасов.

На показатели ликвидности могут оказывать различное влияние факторы внешней среды, например, спад всей производственной отрасли по стране, устаревание технологий (моральное) банкротство организаций-должников и прочее.

В подобных ситуациях отрицательный эффект влияющий на понижении ликвидности можно компенсировать при помощи эмиссии акций и дополнительного привлечения средств.

Как улучшить перечисленные факторы и повысить ликвидность и платежеспособность предприятия?

Оптимизация — трудный процесс, за которым «прячется» слаженная работа управленческого персонала и трудового коллектива.

Нередко для этого приходится нанимать квалифицированных специалистов со стороны (аналитиков, экономистов и прочих). Такие решения позитивно отражаются на работе организации.

Риски ликвидности предприятия

Риск ликвидности — один из основных финансовых рисков в деятельности предприятия.

Важно различать два похожих по звучанию, но существенно различающихся по смыслу финансовых термина, — «риск ликвидности предприятия» и «риск ликвидности рынка».

Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств.

Риск ликвидности рынка проявляется в общей «просадке» участников торговых отношений в конкретной сфере. Влияние ликвидности рынка ощущается особо сильно во времена глобализации рынков и когда экономика стран находится в состоянии финансового кризиса.

Риск ликвидности — это риск потерь, связанных с несоответствием ожиданий фактическим возможностям по исполнению обязательств по активам и пассивам, перед бизнес-партнерами (подрядчиками и поставщиками), банками, внебюджетными фондами, бюджетом и сотрудниками.

Подобные риски напрямую зависят от денежного оборота организации.

Чтобы ликвидности и платежеспособности предприятия ничего не угрожало, руководство должно принять соответствующие меры.

Те же малые предприятия не всегда способны влиять на риск ликвидности рынка. За собственные риски они практически всегда сами отвечают.

При неустойчивом положении дел следует уделить внимание организационной структуре и развитию менеджмента. Можно учредить внутреннюю службу аудита для минимизации злоупотреблений внутри компании.

Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности.

Это позволяет вовремя обнаружить отклонение показателей ликвидности в сторону минимальных показателей либо слишком сильного превышения. В первой ситуации организация должна в течение нескольких месяцев привести показатели в норму.

Анализ ликвидности стоит проводить одновременно с проверкой доходности. Предприятия получают больше дохода при минимально возможных показателях ликвидности.

При таком подходе удастся вовремя обнаружить проблемы с ликвидностью и заранее предпринять меры для минимизации рисков. Это даст возможность предприятию плодотворно вести хозяйственную деятельность и получать доход.

sprintinvest.ru

что это такое? Коэффициенты текущей и абсолютной ликвидности

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие. Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка. Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам. Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений.

Разделение обычно проводят по степени востребованности рынком:

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы. Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты. Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок. Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

Общепринятыми показателями являются коэффициенты ликвидности:

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к. их не требуется «преобразовывать», они сами по себе имеют ценность. Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов.

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

alpari.com

ее степень в согласии с бухгалтерским балансом

Добавлено в закладки: 0

Что такое ликвидность активов? Описание и определение понятия.

Ликвидностью активов – это показатель, обратный количеству времени, которое необходимо, чтобы реализовать активы по приблизительной к рыночной цене. Чем быстрее это можно сделать, тем активы будут ликвиднее.

Наличные деньги имеют абсолютную ликвидность. Другие виды активов имеют различную степень ликвидности, как от очень высокой (к примеру, золото), так до очень малой (земля, здания, акции мелких предприятий).

Степень ликвидности активов в согласии с бухгалтерским балансом (по убыванию)

- Денежные средства.

- Государственные ценные бумаги, векселя банков.

- Выданные займы, дебиторская задолженность, ценные бумаги компаний.

- Товары и сырье на складах организации.

- Оборудование и транспорт.

- Оконченные строительства зданий,готовые к эксплуатации.

- Незавершенное строительство.

В разных сферах от ликвидности будет зависть характеристика активов. К примеру, чем менее ликвидны активы банка, соответственно выше риск. На ликвидность акций кампании могут оказывать влияние не только факторы изнутри, но и результаты развития акционерного общества, а так же рыночная обстановка. От сопряженности активов и пассивов по объемам и срокам можно рассчитать ликвидность производства.

В данном случае это такие активы, которые сами являются деньгами (money) или же их можно превратить в деньги, конечно же с минимальными затратами и риском ущерба. Такого рода краткосрочные легко продаваемые ценные бумаги, как казначейские векселя, считаются ликвидными активами. А вот долгосрочные ценные бумаги, стоимость которых может изменяться в связи с изменениями процентных ставок, нельзя считать ликвидными; они не являются таковыми и акции или товары, цены на которые подвержены изменениям, даже если они с лёгкостью и быстротой продаются. Такое недвижимое имущество, как не акционерные компании или дома, считаются вдвойне неликвидным: их так же не стоит надежным образом быстро продать, потому что цена, по которой они будут реализованы, довольно не определённая.

Ликвидность и платежеспособность является ключевыми показателями финансовой устойчивости организации. Беря это за основу, можно свобод прогнозировать о ее текущем состоянии и перспективах развития. Степень ликвидности активов – количество дней, необходимых для трансформации. Говоря коротко, период, ликвиднее актив. Это в первую очередь превращаются в денежные средства оборотные активы, находящиеся на счете, в кассе, а также краткосрочные финансовые вложения. Можно считать самым высоколиквидным активом – денежные средства (наличные в кассе, на счетах в банках, краткосрочных депозитах). А другими высоколиквидными активами в настоящий момент считают такие оборотные активы, как краткосрочные финансовые вложения (это могут быть, ценные бумаги, котирующиеся на бирже, соответственно их можно в любой момент реализовать). Таким образом именно эти активы, денежные средства и краткосрочные финансовые вложения можно считать наиболее ликвидными активами.

Мы коротко рассмотрели ликвидность активов. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Ликвидность активов

Рассмотрим некое коммерческое предприятие. Совершенно очевидно, что для существования, а тем более успешного функционирования с принесением прибыли, предприятию необходимые некоторые активы. Под активами стоит понимать любое имущество, принадлежащее предприятию и имеющее денежную оценку.

Ликвидность финансовых активов

Ликвидность финансовых активов – это их способность быть в определённые сроки проданными по своей рыночной стоимости. Здесь выделяют четыре группы активов, расположенные в порядке убывания ликвидности: абсолютно ликвидные, быстрореализуемые, медленно реализуемые и труднореализуемые.

Ликвидность баланса

Для предприятий важным показателем является ликвидность баланса, определяющая их способность погашать свои обязательства в установленный срок при помощи имеющихся в наличии активов. Обязательства (пассивы) компании разделяются, как и активы, на четыре группы: самые срочные (включая те, чей срок погашения уже истёк), краткосрочные, долгосрочные и постоянные. Если при сравнении первых трёх групп активы превышают пассивы, а в четвёртой – наоборот, то предприятие называют ликвидным, в противном случае – неликвидным.

Вообще, определённой формулы для определения ликвидности не существует, но на основе данных об активах на балансе предприятия и его обязательствах высчитываются коэффициенты ликвидности.

Заметим, что высоколиквидные активы имеют меньшую доходность, а потому излишняя ликвидность также вредит предприятию, как и недостаточная, при которой оно неспособно в сроки погашать свои задолженности. Важной задачей компании является разумное распределение своих активов для максимизации прибыли и, в то же время, обеспечения платёжеспособности.

Инвестиции в ликвидные активы

Инвестиции в ликвидные активы считаются куда более безопасными, поскольку инвестор может в кратчайшие сроки отказаться от своих инвестиций и забрать деньги, тогда как в случае с труднореализуемыми активами возникают сложности в процессе извлечения своего денежного вложения. Поэтому таким привлекательным для инвесторов выглядит валютный рынок (ForEx). По определению разумно предположить, что именно деньги обладают самым высоким уровнем ликвидности. По той же причине на валютном рынке предлагается настолько высокое кредитное плечо и низкая разница между ценами покупки и продажи – спрэд.

Собственная ликвидность денег

Под собственной ликвидностью денег следует понимать сохранение их номинальной стоимости неизменной в течение длительного периода времени, а так же возможность использования их, как средство оплаты некоторых благ и услуг.

Загрузка…fx-currencies.ru