Оценка нематериальных активов

Оценку стоимости нематериальных активов можно рассматривать как комплексную оценку основных фондов компании, включающую нематериальные, капитальные активы и оценку капитализации предприятия в целом.

Активы, как материальные, так и нематериальные, имеют конкретную ценность и рыночную стоимость. Важно четко понимать все факторы, влияющие на капитализацию компании.

В условиях перехода страны на инновационный путь развития возрастает роль института интеллектуальной собственности (ИС), который должен способствовать производству наукоемкой, конкурентоспособной продукции, обеспечивающей высокие темпы развития и структурные преобразования в экономике.

Процесс создания и использования интеллектуальной собственности требует эффективного управления посредством разработки интегрированной системы по выявлению, регистрации и управлению объектами ИС.

В настоящее время каждая организация, инвестирующая в создание новых

продуктов и объектов, занимающаяся инновационным развитием, нуждается в

создании системы управления интелектуальной собственностью.

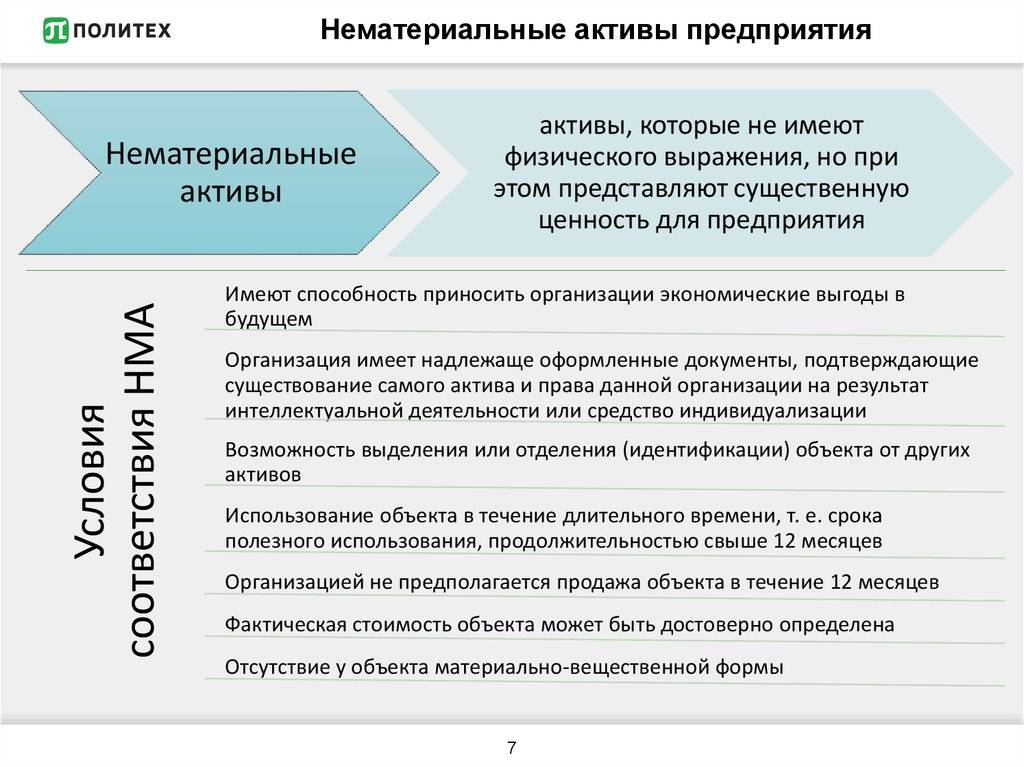

Нематериальными активами могут быть признаны активы, срок полезного использования которых превышает 12 месяцев, стоимость которых может быть достаточно точно измерена. Активы должны иметь признаки, отличающие данный объект от других, в том числе аналогичных. НМА не имеют физической формы, могут использоваться в деятельности организации, способны приносить организации экономические выгоды.

Существуют три критерия измерения ценности нематериальных активов, лаконично сформулированные американским экономистом Леонардом Накамурой:

- как финансовый результат от инвестиций в НИОКР, программное обеспечение, продвижение бренда компании и т.д.;

- как затраты на создание и разработку результатов интеллектуальной деятельности, покупку лицензий и т.д.;

- с точки зрения прироста операционной прибыли за счет использования нематериальных активов.

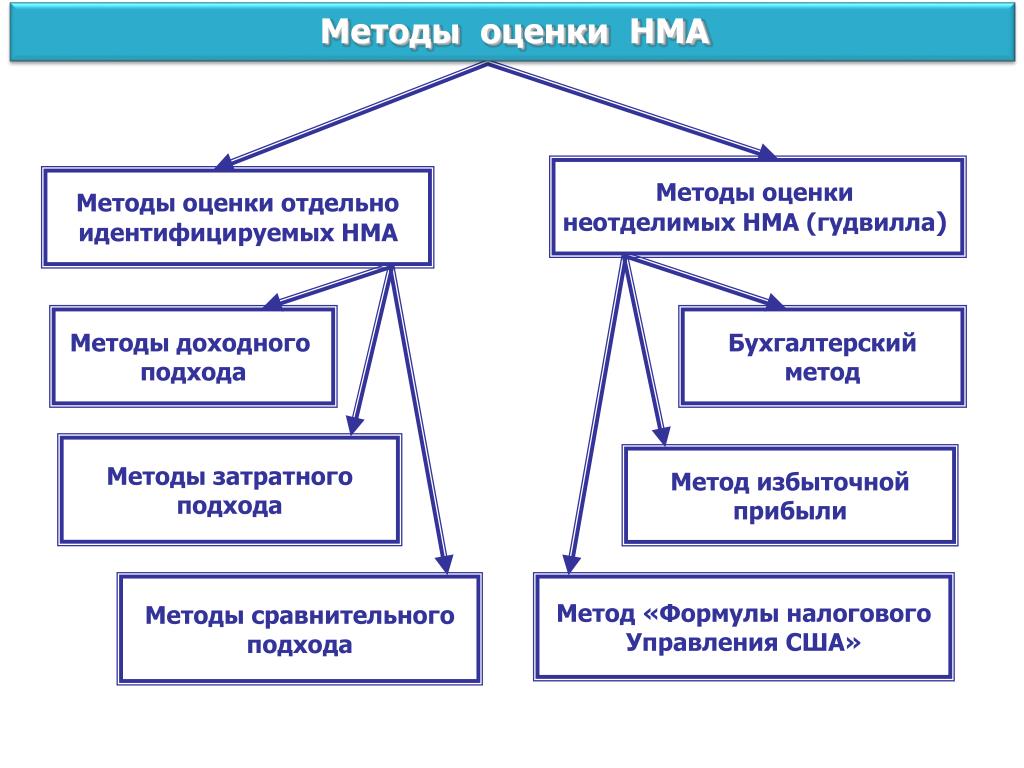

Mетоды оценки стоимости нематериальных активов

Выделение нематериальных активов в самостоятельный объект

бухгалтерского учета предполагает обязательное решение вопросов об их

оценке. Согласно МСФО (IAS 38 «Нематериальные активы»)

к оценке нематериальных активов, так же как и к

оценке любого актива, можно применить три известных подхода:

Согласно МСФО (IAS 38 «Нематериальные активы»)

к оценке нематериальных активов, так же как и к

оценке любого актива, можно применить три известных подхода:

Сравнительный (рыночный) подход

Данный подход основывается на идее, что рациональный инвестор или покупатель не заплатит за конкретный объект нематериальных активов больше той суммы, в которую ему обойдется приобретение другого объекта нематериальных активов с сопоставимой полезностью (сопоставимым качеством). Сравнительный (рыночный) подход к оценке нематериальных активов предполагает определение стоимости нематериального актива, полученного организацией, исходя из цены, по которой в сравнительных обстоятельствах приобретаются аналогичные нематериальные активы.

Если при оценке объекта нематериальных активов можно найти

достаточное количество аналогов, полученная с помощью данного подхода

величина его стоимости будет наиболее точной по сравнению с величинами,

определенными другими подходами, т.е. будет иметь минимальную

погрешность.

Однако применение сравнительного (рыночного) подхода для оценки нематериальных активов затруднено вследствие того, что такие объекты являются практически неповторяемыми. Существуют объекты, например патенты, товарные знаки или права на произведения искусства, к которым просто невозможно подобрать аналоги. К тому же нематериальные активы чаще всего продаются в составе бизнеса, отдельная их продажа происходит довольно редко.

Затратный подход

При применении затратного подхода стоимость объекта нематериальных активов определяется исходя из суммы затрат на его создание или приобретение. Главным преимуществом затратного подхода является несложность получения исходных данных для расчета стоимости нематериальных активов, кроме того, все затраты могут быть подтверждены документально.

Следует отметить, что в настоящее время в соответствии с

российскими положениями по бухгалтерскому учету (ПБУ) нематериальные

активы принимаются к бухгалтерскому учету по фактической

(первоначальной) стоимости, рассчитанной на основе затратного подхода.

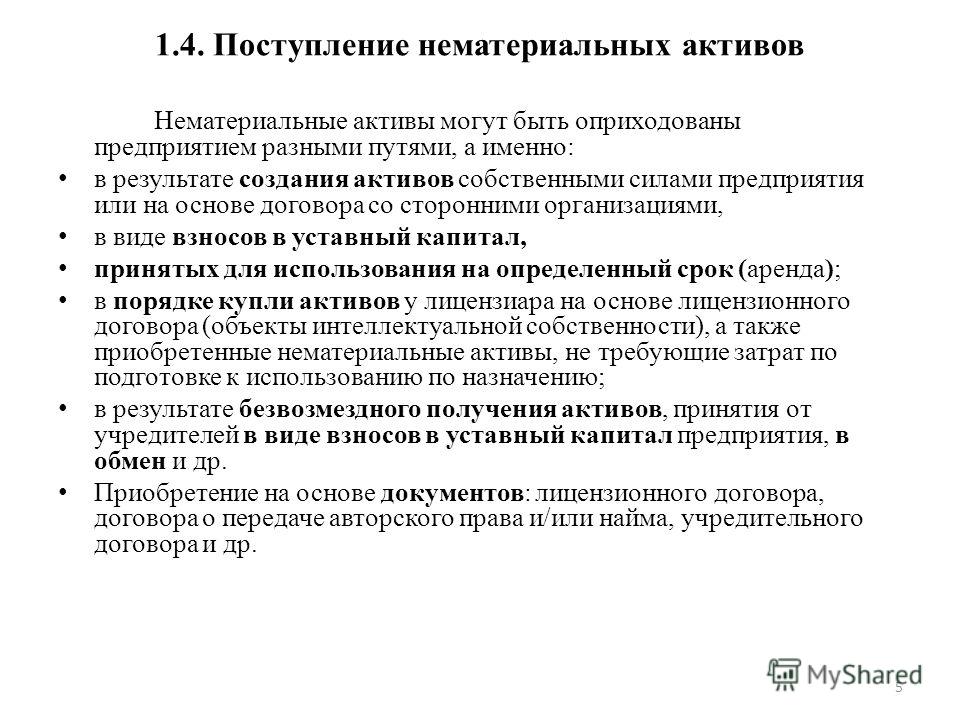

Порядок расчета фактической (первоначальной) стоимости нематериальных активов зависит от пути их поступления в организацию. Как известно, нематериальные активы могут поступать в организацию различными путями. Среди них можно выделить следующие:

- приобретение за плату;

- создание внутри организации;

- обмен на другое имущество;

- безвозмездное получение;

- внесение в качестве вклада в уставный капитал;

- приватизация государственного и муниципального имущества.

Одним из недостатков затратного подхода является

несоответствие затрат настоящего времени их стоимости в будущем.

Существующие методы оценки нематериальных активов в рамках затратного

подхода не в полной мере учитывают инфляционное изменение покупательной

способности денег, а также возможность денег приносить доход при

условии их разумного инвестирования в альтернативные проекты.

Доходный подход

В отличие от затратного подхода, доходный подход позволяет оценить возможные экономические выгоды, которые могут принести нематериальные активы. В зарубежной практике такие выгоды принято называть справедливой стоимостью.

Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (МСФО (IFRS) 13 «Оценка справедливой стоимости»).

В экономической литературе вопрос использования в

отечественной бухгалтерской практике справедливой стоимости как вида

оценки объектов учета в настоящее время является предметом дискуссии.

Аргументами в пользу учета по справедливой стоимости является то, что

справедливая стоимость предоставляет более объективную основу для

оценки будущих денежных потоков по сравнению с методом фактических

затрат, обеспечивает основу для сопоставимости информации об активах,

наилучшим образом сочетается с принципами активного менеджмента и

способствует более объективной оценке результатов работы менеджмента.

В качестве одного из основных недостатков учета по справедливой стоимости отмечаются значительные сложности определения справедливой стоимости в условиях отсутствия активного рынка. Они влекут за собой и другой отрицательный момент, связанный с использованием справедливой стоимости, – высокую трудоемкость и большие дополнительные издержки, вызванные необходимостью привлечения профессиональных оценщиков.

Существенным недостатком оценки активов по справедливой стоимости экономисты считают невозможность документального подтверждения данной оценки во многих случаях и вероятность манипуляций с оценками, что не позволит бухгалтерскому учету выполнять одну из своих основных функций – контрольную. Как известно, контрольная функция бухгалтерского учета выполняется только при отражении свершившихся фактов хозяйственной деятельности организации. Кроме того, бухгалтерская информация имеет юридическую силу, если она подтверждена соответствующими документами.

Представляется, что справедливую стоимость можно применять в

отечественной практике, но не в текущем учете, а при раскрытии

информации в пояснениях к основным формам

бухгалтерской отчетности..jpg)

Проблемным вопросом, возникающим при оценке активов организации по справедливой стоимости, является выбор показателя, который наиболее достоверно отражает эту стоимость.

Существует множество подходов к определению справедливой стоимости, а следовательно, и отражающих ее показателей. Например, выразителем справедливой стоимости может являться при определенных условиях рыночная стоимость, восстановительная стоимость с учетом износа, дисконтированная стоимость и другие виды стоимостей. В зарубежной практике чаще всего наилучшим показателем справедливой стоимости актива признают его рыночную стоимость. Однако данные понятия не уравниваются.

Рыночная стоимость в полной степени соответствует понятию

справедливой стоимости только в условиях активного рынка, т. е. рынка,

на котором цены определяются спросом и предложением, сделки

производятся достаточно часто, без принуждения, а участвующие в них

стороны не зависят друг от друга. В силу специфики нематериальных

активов активный рынок для них практически отсутствует.

е. рынка,

на котором цены определяются спросом и предложением, сделки

производятся достаточно часто, без принуждения, а участвующие в них

стороны не зависят друг от друга. В силу специфики нематериальных

активов активный рынок для них практически отсутствует.

Как уже отмечалось, одним из показателей справедливой стоимости может быть дисконтированная стоимость. Использование метода дисконтирования для определения справедливой стоимости активов организации имеет ряд преимуществ.

Во-первых, метод дисконтирования позволяет преодолеть справедливость только на момент сделки. Во-вторых, при его использовании учитывается полезность актива с точки зрения будущих экономических выгод, связанных с владением данным активом. В-третьих, дисконтированная стоимость менее подвержена колебаниям рыночной конъюнктуры, поскольку базируется на факторах, наиболее полно учитывающих возможные характеристики активов: генерируемых активами денежных потоках во времени и всевозможных рисках.

Стоимость нематериальных активов

Сегодня отсутствуют данные о стоимости объектов

интеллектуальной собственности, а фондовый рынок недостаточно развит. Поэтому из перечисленных выше методов необходимо особо выделить

затратный. Он позволяет изучить стоимость каждой составной части

нематериального актива, а затем путем суммирования определить его итоговую цену.

Поэтому из перечисленных выше методов необходимо особо выделить

затратный. Он позволяет изучить стоимость каждой составной части

нематериального актива, а затем путем суммирования определить его итоговую цену.

Процедура оценки объектов интеллектуальной собственности включает несколько этапов. Вначале производится анализ структуры нематериальных активов, определяются ее составные части. Затем по отдельности производится оценка элементов и выбирается наиболее подходящий метод для анализа составных частей, производятся расчеты.

На третьем этапе исследуется степень износа составных частей объекта ИС. Износ в данном случае означает утрату полезности и, соответственно, стоимости. Так, оценка патента учитывает моральный износ, связанный с появлением новых, усовершенствованных аналогов запатентованного изобретения.

В конце рассчитывается остаточная стоимость всех частей

объекта интеллектуальной собственности и производится ее суммарная

оценка. Остаточную стоимость нематериального актива можно рассчитать

путем вычитания накопленного износа из его первоначальной стоимости.

Осуществив оценку рыночной стоимости нематериальных активов и иных результатов интеллектуальной деятельности, можно решить следующие задачи:

- увеличение капитализации компании;

- выделение дополнительных активов, имеющих самостоятельный коммерческий интерес;

- оценку размера материального ущерба при незаконном использовании нематериальных активов третьими лицами.

Интеллект и энергия

Оценка НМА имеет колоссальное значение для компаний, ведущих хозяйственную деятельность в какой-либо высокотехнологичной отрасли, например в энергетической. В условиях жесткой конкуренции в этой отрасли только уникальный характер интеллектуальной собственности предприятия может обеспечить достаточно прочные и высокие барьеры в долгосрочной перспективе. Это позволит получать стабильные доходы на рынке от монопольного использования новых технологий или продажи патентов и лицензий.

Основными проблемами отечественных компаний, работающих на

рынке энергетики, является отсутствие нормативно-правовой базы,

подтверждающей разработку, создание и использование интеллектуальной

собственности. Управление интеллектуальной собственностью отечественных

энергетических предприятий, как правило, осуществляется специалистами,

не владеющими механизмами правового регулирования для защиты от

недобросовестной конкуренции.

Управление интеллектуальной собственностью отечественных

энергетических предприятий, как правило, осуществляется специалистами,

не владеющими механизмами правового регулирования для защиты от

недобросовестной конкуренции.

Создание эффективной системы управления интеллектуальной собственностью предприятия способно сократить инновационные риски и облегчить процесс вывода инновационных технологий на энергетический рынок.

Безусловно, если организация хорошо известна и уже завоевала репутацию благодаря длительному существованию на рынке, стоимость объектов интеллектуальной собственности может составлять значительную долю ее общей стоимости.

Однако приходится признать, что стоимость объектов интеллектуальной собственности довольно часто недооценивается в практике российского бизнеса. Между тем умелое использование сведений о реальной стоимости нематериальных активов может значительно укрепить положение на рынке для компании любого масштаба.

Особенности оценки стоимости нематериальных активов

Сложность оценки НМА в первую очередь обусловлена трудоемкостью

количественного определения результатов коммерческого использования

данных активов, находящихся на той или иной стадии разработки,

промышленного освоения или использования, в силу влияния целого ряда

разнонаправленных факторов.

Здесь мы рассматриваем методы оценки объектов интеллектуальной собственности и обсуждаем полные права собственности на них. Но на практике гораздо чаще приходится определять стоимость отдельных частей имущественных прав на использование объектов интеллектуальной собственности, появляется конкретная задача оценки стоимости нескольких лицензионных договоров.

Опыт западных стран показывает, что для оценки стоимости таких

договоров может применяться метод стандартных ставок лицензионных

отчислений, таких как ставка за использование объекта ИС. Размер ставки

исчисляется в зависимости от рентабельности использования данного

объекта, а также от периода использования объекта интеллектуальной

собственности, объемов производства, затрат на его создание, а также

ряда других факторов. В основном лицензионные ставки определяются

процентным отношением от цены единицы продукции, выпускаемой за счет

использования объекта ИС, от чистого дохода либо от суммы продажи запатентованной продукции.

Экономический эффект

При проведении оценки объектов интеллектуальной собственности наиболее сложной задачей является определение экономического эффекта от использования нематериального актива. Важная задача – определить долю чистого дохода, получаемого конкретно от использования оцениваемого актива, для чего обычно применяется факторный анализ. Например, использование изобретения позволяет получить чистый доход благодаря снижению себестоимости продукции, повысить стоимость продукции путем улучшения ее качества, увеличить объем продаж, снизить налог на прибыль.

Серьезной трудностью в определении стоимости нематериальных

активов является то, что для их внедрения в производство требуются

инвестиции. Частью чистого дохода от реализации инвестиционного проекта

является доход от использования объекта ИС. В этой связи необходимо

вначале разработать инвестиционный проект, составить бизнес-план, в

котором рассчитать ожидаемый чистый ежегодный доход. Затем — выделить

ту часть дохода, которую можно отнести к используемому нематериальному активу.

При этом долевой коэффициент рассчитывается с учетом фактора получения экономии, а применение некоторых изобретений позволяет снизить сумму налога на прибыль.

При оценке нематериальных активов за риск определяется повышенная премия, поскольку вложения в данные активы отличаются большой рискованностью. Использование НМА в хозяйственном обороте фирмы позволяет оптимизировать налог на прибыль. Но предварительно необходимо провести грамотную оценку стоимости нематериальных активов, они должны быть поставлены на баланс фирмы как объекты ИС.

Оценка нематериальных активов компании представляет собой определение стоимости пяти главных видов объектов интеллектуальной собственности: объектов авторского права, коммерческой тайны, промышленной собственности, гудвилла, других (нетрадиционных) видов объектов интеллектуальной собственности.

При проведении оценки стоимости объектов ИС необходимо

принимать в расчет объекты, учитываемые и не учитываемые в балансе

предприятия. Например, деловая репутация (гудвилл) не учитывается в

балансе компании. Но этот нематериальный актив должен быть обязательно

учтен при оценке стоимости бизнеса, так как в ряде случаев может

оказать значительное влияние на капитализацию компании.

Например, деловая репутация (гудвилл) не учитывается в

балансе компании. Но этот нематериальный актив должен быть обязательно

учтен при оценке стоимости бизнеса, так как в ряде случаев может

оказать значительное влияние на капитализацию компании.

Будущие выгоды

Традиционная система бухгалтерского учета нематериальных активов и интеллектуальной собственности в компании происходит тем же образом, что и учет материальных активов. Это приводит к тому, что денежные потоки и потоки прибыли, построенные по данным бухучета, искажают действительную ценность нематериальных активов и капитализации компании. Стоимость НМА играет важную роль при определении общей стоимости предприятия.

Для создания в организации полноценной системы управления ИС необходимо приведение нормативно-правовой базы предприятия в соответствие с законодательством РФ в части учета нематериальных активов.

Объекты интеллектуальной собственности могут приносить компании значительную экономическую выгоду в будущем, например, при оказании услуг, на производстве, для управленческих нужд или в предпринимательской деятельности.

Таким образом, организация имеет право на получение тех экономических выгод, которые в будущем принесут ей нематериальные активы, в случае, если она обладает надлежаще оформленными документами, подтверждающими существование самого актива и права на него, а также имеет контроль над объектами ИС.

Эффективное управление нематеральными активами и их вовлечение в оборот является одним из условий повышения конкурентоспособности предприятия. Поэтому важно рассматривать интеллектуальную собственность не только с точки зрения ее защиты, но и с точки зрения оценки ее практической рыночной стоимости.

Оценка нематериальных активов и интеллектуальной собственности в Екатеринбурге

Для чего оценивают нематериальные активы?

Когда требуется оценивать нематериальные активы? Само понятие НМА обозначает часть активов предприятия без материального содержания, но имеющих стоимость. Активы приносят доход и участвуют в обороте компании. Интеллектуальной собственностью называют право на результаты интеллектуальной деятельности и на то, что благодаря этому получено: работы или услуги, товарный знак, продукция, наименование и т.д.

Оценка нематериальных активов и интеллектуальной собственности — сложный процесс, поскольку правильность и достоверность может значительно повлиять на ход развития предприятия.

Чтобы получить первичную консультацию и узнать больше об услуге, обратитесь по телефону (343) 237-27-27, 361-11-41 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Группа компаний «Априори» — это надежный партнер в решении юридических вопросом, в том числе, связанных с НМА и ИС.

О чем говорит конвенция о создании Всемирной организации интеллектуальной собственности? Она была принята 14 июля 1967 г, в нем говорится, что объектами ИС являются:

- открытия в науке;

- художественные произведения и литературные, научные труды;

- программное обеспечение;

- режиссерские постановки, теле- радиопередачи;

- промышленные образцы, изобретения;

- наименования и товарные знаки.

В интересах создателей именно к этим объектам актуально применение защиты ИС.

Со стороны предпринимателей интерес к НМА и ИС все нарастает, объекты активно используются с целью получения дохода. Именно для развития бизнеса и предусмотрена оценка, зная стоимость, можно принимать решения о дальнейшем использовании ИС или продаже.

Основные цели:

- определение стоимости вклада в уставной капитал компании;

- введение НМА в хозяйственный оборот;

- получение кредита под залог прав;

- разрешение конфликтных ситуаций;

- получение налоговых льгот и оптимизация налогообложения;

- определение стоимости лицензии или доли прибыли.

Тенденции рынка

Почему сейчас увеличивается интерес к ИС? Дело в том, что на сегодняшний день правит балом мир идей, и это очень ценно для производителей. Продукция оформляется в виде лицензий, свидетельств, патентов, дающими право производства и реализации наукоемкой продукции. Стоимость очень важна при экспертизе инвестиционных проектов и бизнес-планов.

В нашей стране динамика довольно высока, поскольку руководство компаний все больше понимает правильность использования НМА и способность активов приносить доход. Рост динамики не связан с тем, что количество активов стремительно растет и возрастает объем интеллектуальной собственности.

По сути, оценивание ИС заключается в определении стоимости прав на эти объекты. Для проведения работ нужно:

- иметь знания о границах прав;

- определить те факторы, которые будут определяющими стоимость актива;

- досконально знать сферу, где будет применяться объект;

- тщательно изучить условия реализации.

Ключевым моментом будет хорошее знание рынка и области, где используются НМА и ИС. Трудность составляет факт возможной конфиденциальности сведений об объекте.

Объект оценки: права на объекты ИС и тот эффект, который они дают обладателю. Предмет – это результат интеллектуальной деятельности.

Определение стоимости ИС

Одна из специализаций оценочной деятельности – это определение стоимости ИС и НМА. Как и в другой оценочной деятельности, здесь применяются основные подходы: затратный, сравнительный и доходный.

Рассмотрим подробнее каждый из них в разрезе жизненного цикла и вида ИС и НМА.

- Сравнительный показывает среднюю достоверность на стадии разработок и исследований. Так как многие разработки не доведены до стадии образцов, существует рынок купли-продажи. Наибольшая достоверность достигается тогда, когда проект уже производится.

- Затратный максимально достоверен на стадии научных исследований и разработок. Оценка производится исходя из затраченных на разработку средств;

- Доходный подход определяет финансовый поток, который принесет тот или иной объект. Максимальная достоверность на стадии серийного производства.

Опытные оценщики подбирают оптимальный подход в конкретной ситуации и руководствуются принятыми в рамках подхода методами.

Согласно ст. 1228 Гражданского Кодекса, интеллектуальные права не зависят от прав собственности на вещь, в которой выражен результат интеллектуальной деятельности.

Документы для проведения оценки

Обращаясь к экспертам, вы должны будете подготовить пакет документов, который станет основанием для оценивания.

В этот список включается:

- наименование ИС, подлежащего оцениванию;

- описание НМА, проходящего оценку;

- документы, которые устанавливают право: патенты, свидетельства, договоры – авторские и лицензионные.

С подробным перечнем бумаг можно ознакомиться на консультации со специалистами компании «Априори». В каждом конкретном случае могут быть нужны дополнительные документы и информация для эффективного проведения оценки.

Знакомясь с документами, эксперт понимает специфику оцениваемого объекта, определяет цели экспертизы. Могут понадобиться характеристики ОИС или продукции, производимой в той или иной организации. Для проведения сравнения нематериальных активов понадобится тщательное изучение, анализ и описание рынка, доход от ИС, а также характеристики затрат, себестоимость и цена реализации товара, создающегося с использованием ИС.

Обязательно при оценке учитываются правила использования объекта, показатели получения доходов. Экономически выгодные показатели – рост объемов реализации продукции, возрастание цены и экономичное производство. К ним относят выручку, прибыль от продажи прав или лицензий.

Обязательно учитываются затраты на организацию производства НМА, на покупку имущественных прав, охрану и маркетинг товаров, страхование рисков.

Основные этапы

При обращении к экспертной группе, всегда разрабатывается план действий. Корректировки могут вноситься в процессе, ведь каждый случай индивидуален. Специалисты группы компаний «Априори» всегда держат в курсе Заказчика во время проведения оценочных работ.

- Начальный этап подразумевает разработку задач, которые решает оценка интеллектуальной собственности.

- Подготовительный включает сбор документов, проверку достоверности предоставленной информации.

- Определение целей и подбор методов. Разрабатывается модель, следуя которой эксперты получают результат.

- Расчет – определение критериев, перечисление и обоснование возможных погрешностей.

- Составление отчета и передача Заказчику. Отчет включает: введение, описание документации, использованные методы, перечисление обстоятельств, допущений и ограничений, цель и вид применения результатов оценки, расчет стоимости, итоговые величины и т.д.

Порядок проведения работ регламентируется действующим законодательством, а также договором, который подписывается с Заказчиком в начале сотрудничества.

Обращайтесь к профессионалам

Для проведения оценки стоимости нематериальных активов, обратитесь в группу компаний «Априори». Сотрудничая с нами, вы перекладываете огромный пласт работ на плечи профессионалов, а сами при этом сможете посвятить больше времени бизнесу и другим важным делам! В некоторых случаях оценку может выполнить толькоо посредник – независсимый оценщик. Гарантируем вам достоверный результат, индивидуальный подход и оптимальные сроки проведения работ.

Обращаясь к нам, вы получаете:

- экспертную работу специалистов с многолетним опытом;

- решение задачи любой сложности;

- тщательное изучение объекта для выбора оптимальных методов;

- обоснованные честные цены. С ценниками можно ознакомиться на сайте, итоговая стоимость определяется после консультации;

- для проведения всех видов работ заключается договор, регламентирующий взаимодействия сторон.

Оценка НМА проводится согласно действующему законодательству. С Заказчиком согласовывается каждый этап работы. Предлагаем услуги оценки стоимости исключительных и неисключительных прав.

Для получения консультации заполните форму на сайте или обратитесь по телефону к нашим специалистам. Работаем с компаниями и частными лицами г. Екатеринбурга и Свердловской области.

Наберите номер (343) 237-27-27, 361-11-41 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

|

№ |

НАИМЕНОВАНИЕ УСЛУГИ |

СТОИМОСТЬ |

|

1. |

оценка нематериальных активов |

Стоимость рассчитывается индивидуально и зависит от объема работ |

Стоимость оценки оборудования указана здесь.

Оценка нематериальных активов (НМА)

Поделиться статьей:Отражение корректной стоимости нематериальных активов (НМА) в отчетности с момента их создания (появления) и до продажи (выбытия) требует особого внимания. Необходимость определить стоимость нематериальных активов возникает при сделках с ними. Если заранее не предусмотреть и не учесть трактовку цепочки операций со стороны ИФНС, могут возникнуть негативные налоговые последствия для всех сторон.

Правила учета нематериальных активов в бухгалтерской отчетности собраны в ПБУ 14/2007, однако для грамотной работы с НМА и понимания нюансов требуется опыт.

Патентно-адвокатское бюро «Гардиум» часто сталкивается со сложными кейсами и предлагает клиентам различные варианты решения задач, даже когда сделка находится на финальной стадии.

Для учета НМА важно разграничивать понятия первоначального и последующего признания.

Оценка товарного знака по рыночной стоимости

Узнайте, сколько стоит

ваш товарный знак

Первоначальное признание нематериальных активов (НМА)

Когда у компании впервые появляется право на нематериальный актив, возникает вопрос, как правильно отразить его в бухгалтерском учете и по какой стоимости. Эта стоимость для постановки НМА на баланс называется «первоначальной оценкой». Рассмотрим на примерах, что в нее входит.

НМА приобретен при возмездной сделке

Когда вы приобретаете НМА по договору, стоимость актива для первоначального признания складывается из:

- стоимости по договору;

- таможенных пошлин, сборов, невозмещаемых сумм налогов, патентных и иных пошлин;

- стоимости посреднических услуг;

- стоимости информационных, консалтинговых и прочих услуг, связанных с приобретением нематериального актива;

- иных расходов, непосредственно связанных с приобретением НМА.

Но не всегда НМА приобретаются по договору купли-продажи. Некоторые активы, например товарные знаки, могут передаваться в пользование по лицензионному договору. Если в лицензионном договоре передается неисключительная лицензия, то право на товарный знак остается у владельца. Если лицензия исключительная, то приобретатель должен поставить товарный знак себе на баланс. В этом случае снова возникает вопрос определения стоимости. Самым надежным ее подтверждением будет отчет независимого оценщика для определения рыночной стоимости товарного знака.

Кроме того, лицензионные договоры подлежат обязательной регистрации в Роспатенте и ФИПС (в зависимости от объекта НМА).

Проведите экспресс оценку бренда бесплатно

За 30 минут

Заказать бесплатно

В нестандартных ситуациях лучше обращаться к экспертам в области интеллектуальной собственности, чтобы избежать отказа в регистрации договоров со стороны ФИПС и не потерять связанные с этим время и деньги.

Юристы «Гардиума» обладают экспертизой на всех этапах сделки и более чем 15-летним опытом работы в сфере интеллектуальной собственности. Мы поможем сэкономить ваше время и финансы при сделках регистрации, отчуждения или лицензирования нематериальных активов.

НМА создается силами самой компании

При таком подходе компания капитализирует все расходы по созданию нематериального актива до момента его готовности и ввода в эксплуатацию.

В первоначальную стоимость актива, кроме тех статей, которые были указаны ранее, могут быть также включены:

- расходы на оплату труда сотрудников, участвующих в создании нематериального актива;

- страховые взносы с ФОТ сотрудников, работающих над созданием нематериального актива;

- расходы на содержание и эксплуатацию научно-исследовательского оборудования: установок, сооружений, других основных средств и иного имущества, используемого при создании нематериального актива.

На практике компании редко капитализируют расходы на создание НМА в полном объеме. Из-за сложности соотнесения некоторых статей расходов с нематериальными активами их относят к себестоимости или накладным расходам периода.

Таким образом, первоначальная стоимость НМА при создании формируется, как правило, из очевидных затрат: госпошлины при регистрации, услуг дизайнера при создании товарного знака и пр. По этой причине НМА в отчетности сильно недооценены.

Совершение последующих сделок с такими недооцененными активами влечет за собой негативные налоговые последствия. Подробнее о них читайте в нашем материале с подборкой судебной практики.

Скачать подборку

Чтобы минимизировать налоговые риски, операции с нематериальными активами необходимо проводить по рыночным условиям. ПБУ 14/2007 позволяет компаниям не более одного раза в год переоценивать однородные группы нематериальных активов по рыночной стоимости. Это касается уже последующего признания НМА, о чем мы подробнее расскажем во второй части статьи.

НМА внесен в качестве вклада в уставный капитал

В таких случаях для первоначальной оценки НМА можно использовать значение, согласованное учредителями (ст. 11 ПБУ 14/2007). Однако для большей достоверности перед партнерами, аудиторами и ИФНС лучше подтвердить рыночную оценку отчетом независимого оценщика.

НМА получен безвозмездно

Чаще такие ситуации происходят внутри крупных холдинговых структур, когда товарные знаки или иные объекты интеллектуальной собственности передаются между взаимозависимыми лицами.

При этом безвозмездные сделки привлекают особое внимание ИФНС, в том числе и при регулировании в рамках трансфертного ценообразования (п. 2 ст. 40 НК РФ).

НК РФ подразумевает 3 способа определения рыночных условий для сделок (пп. 4–11 ст. 40). Проведенная оценка рыночной стоимости подпадает под пп. 4 ст. 40, что снимает вопросы при будущих проверках.

Проведение безвозмездных сделок не рекомендуется в принципе, но при анализе всей цепочки предшествующих операций отдельные варианты без денежного возмещения допускаются.

Поможем проанализировать вашу ситуацию. Закажите консультацию.

Последующая оценка НМА

После того как объект НМА принят к бухгалтерскому и налоговому учету, возникает вопрос его последующей оценки. Есть 2 модели последующей оценки нематериальных активов:

- амортизировать первоначальную стоимость;

- учитывать по рыночной оценке.

Оценка НМА | Современный предприниматель

Денежная оценка нематериальных активов (интеллектуальной собственности, гудвилл, имущественных прав, отсроченных затрат) подразумевает определение стоимости неимущественных объектов предприятия. Что в себя включают НМА бизнеса? Как активы принимаются к учету? Рассмотрим основные методики оценки НМА.

Понятие и оценка нематериальных активов

В процессе своей деятельности компании обязаны вести учет всех финансово-хозяйственных операций. Это касается не только отражения объектов основных средств, ТМЦ, но и формирование объективной информации о нематериальных активах. Основным регламентирующим документом в области оценки нематериальных активов является ПБУ 14/2007. Здесь четко прописан порядок учета НМА, в том числе:

- Правила первоначальной оценки нематериальных активов.

- Последующая оценка НМА и интеллектуальной собственности.

- Механизм амортизации и списания НМА.

- Отражение операций по правам на работу с НМА.

- Порядок раскрытия данных в бухучете компании.

Методика оценки стоимости нематериальных активов может базироваться на различных способах и не всегда за основу берется рыночная цена. Понятно, что это наиболее объективный показатель в условиях сопоставимости, но не все объекты НМА могут иметь аналоги и подвергаться сравнению. К примеру, это права на редкие предметы искусства или специфические патенты. В этом случае рекомендуется применять затратный или доходный способ. Специалисты советуют пользоваться оптимальной методикой для оценки НМА в зависимости от их видов по таблице Г. Смита и Р. Парра.

Принятие к учету НМА

При постановке на учет купленных активов или внесенных в уставный капитал в качестве вклада оценка основных средств и нематериальных активов выполняется – по их первоначальной стоимости. Согласно разделу II ПБУ 14/2007 этот подход предполагает вычисление реальной текущей стоимости объекта на момент принятия на баланс. Оценка нематериальных активов, приобретенных за плату, осуществляется, исходя из затрат покупателя.

Фактическими издержками при первоначальной оценке стоимости купленных нематериальных активов признаются:

- Уплаченные продавцу (правообладателю) суммы за отчуждение прав в соответствии с договорными условиями.

- Таможенные сборы и платежи.

- Госпошлины, патентные сборы, невозмещаемые налоги, иные суммы в связи с приобретением НМА.

- Посреднические и агентские вознаграждения.

- Консультационные, экспертные, информационные расходы.

- Прочие суммы, уплачиваемые в процессе приобретения НМА и доведения актива до планируемого использования.

Говоря кратко, оценка нематериальных активов по первоначальной стоимости, включает все фактические издержки покупателя при покупке объекта для формирования достоверной картины о расходах компании. Если НМА не приобретается, а создается компанией самостоятельно, к фактическим расходам также следует отнести:

- Зарплату занятых в производстве работников и налоги с нее.

- Суммы за выполненные сторонними предприятиями услуги.

- Амортизационные, эксплуатационные издержки по содержанию занятых в производстве ОС.

- Прочие расходы, возникающие в процессе производства актива.

В учете организации для отражения информации об оценке интеллектуальной собственности и нематериальных активов используется «Справка о затратах, входящих в стоимость НМА».

Переоценка НМА

Первоначальная стоимость активов не подлежит изменению, за исключением ситуаций, предусмотренных ПБУ 14/2007 и другими законодательными актами РФ. Согласно ст. 17 коммерческим фирмам разрешается выполнять переоценку НМА с периодичностью не чаще, чем раз в год и по состоянию на конец календарного периода. Расчеты производятся путем изменения остаточной стоимости объекта для соответствия реалиям рынка.

Обратите внимание! Если предприятие хотя бы раз провело переоценку, в дальнейшем необходимо регулярно выполнять такую процедуру, то есть каждый год (ст. 18).

Результаты мероприятия могут увеличить балансовую стоимость, тогда производится дооценка объектов, или уменьшить – отражается уценка. Типовые проводки выполняются следующим образом:

- Д 04 К 83 – сумма дооценки отнесена на добавочный капитал.

- Д 91.2 К 04 – сумма уценки отнесена на прочие расходы компании.

- Д 04 К 91.1 – на прочие доходы отнесена сумма дооценки, равная произведенной ранее уценке.

- Д 91.2 К 04 – на прочие расходы отнесена сумма уценки, равная произведенной ранее дооценке.

Вывод – чтобы не столкнуться с претензиями налоговых инспекторов, необходимо правильно организовать учет НМА: понятие, состав и порядок оценки нематериальных активов регулируются Положением 14/2007. А для отражения действующих на предприятии правил учета существует учетная политика, где подробно раскрывается механизм принятия на баланс активов, алгоритм оценки и последующей переоценки стоимости.

Оценка нематериальных активов

Главная / Оценка / Оценка нематериальных активовОценка интеллектуальной собственности по сей день остается одной из самых сложных и глубоких проблем теории и практики не только российского, но и мирового высокотехнологического бизнеса.

Нематериальные активы – это часть активов предприятия, которые обладают стоимостью, но не имеют материального содержания. Они используются в хозяйственном обороте и способны приносить доход. В зависимости от назначения и выполняемых функций нематериальные активы можно подразделить на три основные группы: интеллектуальная собственность, имущественные права и отложенные (капитализированные) затраты.

Оценка нематериальных активов особенно важна для предприятий высокотехнологических отраслей. Для крупных и известных компаний именно стоимость нематериальных активов вносит заметный вклад в общую стоимость предприятия. Знание их реальной стоимости и умелое их использование способны значительно укрепить позиции компании на рынке.

Оценка нематериальных активов делится на четыре основных раздела:

- промышленную собственность;

- объекты авторского права и смежных прав — произведения науки, литературы, музыки, живописи и иных видов искусства, программы для ЭВМ, базы данных и топологии микросхем;

- информация, представляющая коммерческую тайну — ноу-хау — т.е. знания технического, финансового или административно-управленческого характера приносящие или могущие приносить доход или иную пользу, результаты научно-исследовательских и опытно-конструкторских работ, не охраняемая патентами проектная, конструкторская и технологическая документация.

- имущественные права включают права пользования землей, водными и другими природными ресурсами, недрами, имуществом и т.п.

Оценка объектов интеллектуальной собственности позволяет наряду с подтверждением права собственности поставить ее объекты на баланс предприятия в качестве активов. Такая оценка дает возможность производить амортизацию и тем самым формировать соответствующие фонды амортизационных отчислений за счет себестоимости продукции.

Направления оценки нематериальные активов:

- Оценка деловой репутации (Goodwill)

- Оценка бренда

- Оценка имиджа

- Оценка информации

- Оценка торговой марки

- Оценка торгового знака и знака обслуживания

- Оценка авторских прав

- Оценка изобретений

- Оценка лицензий

- Оценка ноу-хау (know-how)

- Оценка патента

- Оценка баз данных

- Оценка программного обеспечения

Специалистами нашей компании накоплен уникальный опыт в оценке нематериальных активов, которая проводилась по заказу как государственных компаний, так и крупных коммерческих структур.

По нашей практике, чаще всего оцениваются следующие нематериальные активы:

- оценка ноу-хау (для внесения в Уставный капитал),

- оценка ноу-хау и патентов (для совершения сделки купли-продажи),

- оценка патента (для совершения сделки купли-продажи),

- оценка величины годового лицензионного платежа, выраженного в % от выручки и/или в валюте РФ (для заключения лицензионного договора).

Для получения коммерческого предложения по оценке Вашего нематериального актива можете отправить запрос на [email protected] с описанием актива, указав цель проведения оценки.

Если хотите получить вначале консультацию по оценке нематериального актива, то звоните +7 (495) 212-05-30 (Наталья)

Афоризмы

Оливер Уэнделл Холмс

Налог — это цена, которую мы платим за возможность жить в цивилизованном обществе.

Адам Смит

Всякий расточитель — враг общества, всякий бережливый человек — благодетель.

Курсы валют ЦБ, RUR/1

| Валюта | с 08/10 | с 09/10 | Изм. |

|---|---|---|---|

| USD | 72.2854 | 71.9882 | -0.41% |

| EUR | 83.6053 | 83.1248 | -0.57% |

| GBP | 98.1419 | 97.8608 | -0.29% |

| CNY | 11.2128 | 11.1625 | -0.45% |

| JPY | 0.6493 | 0.643 | -0.97% |

Российские акции, в RUR

| Эмитент | Значение | Изм. |

|---|---|---|

| Газпром | 129.93 | +0.89% |

| Роснефть | 318.25 | +1.03% |

| ЛУКОЙЛ | 3051.0 | +0.76% |

| СургутНГ | 28.35 | +0.53% |

| НОВАТЭК | 721.8 | +2.05% |

| Сбербанк | 158.92 | +0.90% |

| ВТБ | 0.0653 | +0.32% |

| НорНикель | 8965.0 | +1.24% |

| Северсталь | 811.3 | +0.14% |

| Уралкалий | 168.55 | +0.84% |

| РусГидро | 0.9321 | -0.15% |

данные на 19:30 мск

Оценка нематериальных активов

Оценку стоимости нематериальных активов можно рассматривать как комплексную оценку основных фондов компании, включающую нематериальные, капитальные активы и оценку капитализации предприятия в целом.

Активы, как материальные, так и нематериальные, имеют конкретную ценность и рыночную стоимость. Важно четко понимать все факторы, влияющие на капитализацию компании.

Нематериальными активами могут быть признаны активы, срок полезного использования которых превышает 12 месяцев, стоимость которых может быть достаточно точно измерена. Активы должны иметь признаки, отличающие данный объект от других, в том числе аналогичных. НМА не имеют физической формы, могут использоваться в деятельности организации, способны приносить организации экономические выгоды.

Методы оценки стоимости нематериальных активов

Выделение нематериальных активов в самостоятельный объект бухгалтерского учета предполагает обязательное решение вопросов об их оценке. Согласно МСФО (IAS 38 «Нематериальные активы») к оценке нематериальных активов, также, как и к оценке любого актива, можно применить три известных подхода:

Сравнительный (рыночный) подход

Данный подход основывается на идее, что рациональный инвестор или покупатель не заплатит за конкретный объект нематериальных активов больше той суммы, в которую ему обойдется приобретение другого объекта нематериальных активов с сопоставимой полезностью (сопоставимым качеством). Сравнительный (рыночный) подход к оценке нематериальных активов предполагает определение стоимости нематериального актива, полученного организацией, исходя из цены, по которой в сравнительных обстоятельствах приобретаются аналогичные нематериальные активы.

Однако применение сравнительного (рыночного) подхода для оценки нематериальных активов затруднено вследствие того, что такие объекты являются практически неповторяемыми. Существуют объекты, например, патенты, товарные знаки или права на произведения искусства, к которым просто невозможно подобрать аналоги. К тому же нематериальные активы чаще всего продаются в составе бизнеса, отдельная их продажа происходит довольно редко.

Затратный подход

При применении затратного подхода стоимость объекта нематериальных активов определяется исходя из суммы затрат на его создание или приобретение. Главным преимуществом затратного подхода является несложность получения исходных данных для расчета стоимости нематериальных активов, кроме того, все затраты могут быть подтверждены документально.

Следует отметить, что в настоящее время в соответствии с российскими положениями по бухгалтерскому учету (ПБУ) нематериальные активы принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости, рассчитанной на основе затратного подхода. Согласно Международным стандартам финансовой отчетности (МСФО) данный вид оценки называется себестоимостью.

Доходный подход

В отличие от затратного подхода, доходный подход позволяет оценить возможные экономические выгоды, которые могут принести нематериальные активы. В зарубежной практике такие выгоды принято называть справедливой стоимостью.

Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (МСФО (IFRS) 13 «Оценка справедливой стоимости»).

Стоимость нематериальных активов

Сегодня отсутствуют данные о стоимости объектов интеллектуальной собственности, а фондовый рынок недостаточно развит. Поэтому из перечисленных выше методов необходимо особо выделить затратный. Он позволяет изучить стоимость каждой составной части нематериального актива, а затем путем суммирования определить его итоговую цену.

Процедура оценки объектов интеллектуальной собственности включает несколько этапов. Вначале производится анализ структуры нематериальных активов, определяются ее составные части. Затем по отдельности производится оценка элементов и выбирается наиболее подходящий метод для анализа составных частей, производятся расчеты.

На третьем этапе исследуется степень износа составных частей объекта ИС. Износ в данном случае означает утрату полезности и, соответственно, стоимости. Так, оценка патента учитывает моральный износ, связанный с появлением новых, усовершенствованных аналогов запатентованного изобретения.

В конце рассчитывается остаточная стоимость всех частей объекта интеллектуальной собственности и производится ее суммарная оценка. Остаточную стоимость нематериального актива можно рассчитать путем вычитания накопленного износа из его первоначальной стоимости.

Осуществив оценку рыночной стоимости нематериальных активов и иных результатов интеллектуальной деятельности, можно решить следующие задачи:

- увеличение капитализации компании;

- выделение дополнительных активов, имеющих самостоятельный коммерческий интерес;

- оценку размера материального ущерба при незаконном использовании нематериальных активов третьими лицами.

Оценка нематериальных активов | АО «Международный Центр Оценки»

Оценка объектов интеллектуальной собственности и нематериальных активов

Интеллектуальная собственность — термин, обозначающий исключительное право частного или юридического лица на результаты своей творческой или научно-исследовательской деятельности, а также на разработанные им средства индивидуализации предприятия (например, название, рекламный слоган, товарный знак). Под стоимостью объектов интеллектуальной собственности понимается тот денежный эквивалент, который физическое или юридическое лицо готово заплатить за имущественные и неимущественные права на нее. ЗАО «Международный Центр Оценки» оказывает комплексные услуги по оценке стоимости нематериальных активов.

В каких случаях требуется оценка объектов интеллектуальной собственностиОценка объектов интеллектуальной собственности и нематериальных активов необходима в следующих случаях:

- использование стоимости интеллектуальной собственности в качестве вложения в Уставной капитал предприятия;

- необходимость определения стоимости лицензии на использование ИС либо при передаче прав на ИС;

- подготовка к приватизации либо продаже предприятия или бизнеса;

- подготовка к переговорам с потенциальными инвесторами или кредиторами;

- определение суммы ущерба от нарушения прав на имеющиеся объекты ИС;

- определение размеров авторского вознаграждения;

- оптимизация налогообложения;

- оформление кредита под залог прав на интеллектуальную собственность.

Объекты интеллектуальной собственности

В процессе экспертизы стоимости интеллектуальной собственности принято выделять три основные группы объектов.

Промышленная интеллектуальная собственность. Данная группа объединяет патенты на научно-технические изобретения и усовершенствования, селекционные достижения, а также различные свидетельства на индивидуальные товарные знаки и знаки обслуживания.

Объекты авторского и смежных прав. В данную группу принято объединять произведения науки, музыки, живописи, литературы и иных видов искусства. К этой категории относятся также создаваемое программное обеспечение и базы данных.

Информация, представляющая коммерческую тайну. Эта категория включает те технические, финансовые или управленческие знания, которые могут обеспечивать доход или иную материальную выгоду предприятию. Кроме того, в нее входят не охраняемая патентами проектно-конструкторская документация, а также результаты маркетинговых и научно-исследовательских работ.

Специфика предмета оценкиПри оценке объектов интеллектуальной собственности предметом экспертизы выступают нематериальные и различные по содержанию и форме результаты научной, технической и творческой деятельности человека, – инженерные разработки, литературно-художественные произведения, профессиональные знания и разработки (ноу-хау). Такие объекты в силу своей специфичности с трудом поддаются идентификации и стандартным методам оценки. Именно поэтому в данном случае требуется исключительно индивидуальный подход.

Необходимые документыВ предоставляемых документах должна содержаться та информация, которая поможет специалистам сделать объективные выводы о степени важности лицензий и патентов в предполагаемом увеличении конкурентоспособности предприятия. Клиент предоставляет оценщику следующую информацию: точное название предприятия, полный пакет правоустанавливающих документов, включающий лицензионные договоры, соглашения и патенты. По запросу оценщика клиентом могут предоставляться дополнительные сведения о характеристике производимых с помощью нематериальных активов продуктов или услуг, информация об имеющихся источниках дохода, получаемого с применением лицензии (патента), а также сведения о затратах на получение лицензий и патентов.

Вся информация о стоимости и сроков проведения работ, а также о документах, необходимых для проведения оценки, предоставляется по запросу.

Возрождение нематериальной оценки: пять методов

Антонелла Пука, CFA, CIPM, CPA, является автором книги Ранняя оценка: оценка справедливой стоимости .

Нематериальные активы становятся все более важными для стоимости компании, однако существующие стандарты бухгалтерского учета затрудняют их отражение в финансовой отчетности.Этот информационный пробел может повлиять на оценку в худшую сторону.

Сегодня оценки, основанные на простых бухгалтерских показателях из корпоративной финансовой отчетности, больше не достаточно. Действительно, Фен Гу и Барух Лев подчеркнули свои недостатки, зайдя так далеко, что провозгласили «конец бухгалтерского учета», подчеркнув при этом необходимость в методах оценки, основанных на ключевых показателях эффективности (KPI) вне рамок общепринятых принципов бухгалтерского учета (GAAP). .

Итак, каковы общие методологии оценки нематериальных активов, основанные на исторической и перспективной финансовой информации в рамках действующих стандартов бухгалтерского учета? И как их интегрировать с ключевыми показателями эффективности не по GAAP для оценки конкурентной позиции фирмы?

Что такое нематериальные активы?

«Международный глоссарий терминов оценки бизнеса» (IGBVT) определяет нематериальные активы как «нефизические активы, такие как франшизы, товарные знаки, патенты, авторские права, деловая репутация, акции, права на добычу полезных ископаемых, ценные бумаги и контракты (в отличие от физических активов), которые предоставлять права и привилегии и иметь ценность для владельца.«Для финансовой отчетности в соответствии с ОПБУ США они определяются как« активы (не включая финансовые активы), не имеющие физического содержания ». В GAAP есть отдельное определение гудвила: «превышение стоимости приобретенного предприятия над чистыми суммами, присвоенными приобретенным активам и принятым обязательствам».

Бюро экономического анализа США (BEA) начало отслеживать инвестиции в нематериальный капитал частных предприятий в рамках своей базы данных по ВВП в 2013 году. Его показатель нематериального капитала включает накопленные расходы на программное обеспечение, НИОКР и интеллектуальную собственность, связанную с искусством и развлечениями — a «Стоимостная» перспектива.С 2012 года ежегодные инвестиции частных предприятий в США в продукты интеллектуальной собственности выросли на 6,2% в годовом исчислении до 938 миллиардов долларов по состоянию на октябрь 2018 года (в годовом исчислении).

Инвестиции в продукты интеллектуальной собственности

Источник: Бюро экономического анализа США, таблица 1.1.5; последняя редакция: октябрь 2018 г.

Инвестиции в интеллектуальную собственность в настоящее время составляют 33,41% от общих валовых внутренних инвестиций США в 2018 году, по сравнению с 30.95% на конец 2012 года. За тот же период доля инвестиций в Структуры в процентах от общих валовых частных внутренних инвестиций в США не изменилась, в то время как инвестиции в оборудование снизились.

Валовые внутренние инвестиции США (в процентах от общей суммы)

Источник: Бюро экономического анализа США, таблица 1.1.5, последняя редакция — октябрь 2018 г.

Николя Крузе и Дженис Эберли недавно отметили, что накопление нематериального капитала стимулировало концентрацию рынка в пользу тех фирм, которые могут наилучшим образом использовать преимущества масштабирования передовой технологической инфраструктуры.Они также отмечают, что нематериальный капитал трудно использовать в качестве обеспечения для финансирования. Увеличение инвестиций в нематериальный капитал, вероятно, уменьшило долю общих инвестиций, финансируемых за счет банковского долга, и, возможно, открыло двери для таких небанковских игроков, как частные долговые фонды, в корпоративном кредитовании.

Финансовая отчетность и проблемы оценки

По мере роста инвестиций в нематериальные активы оценка стоимости этих активов как движущих сил предприятия становится все более важной.И МСФО, и ОПБУ представляют собой «смешанные модели» с разными способами учета нематериальных активов, приобретенных в рамках объединения бизнеса, по сравнению с теми, которые разработаны внутри компании. Первые должны оцениваться по справедливой стоимости на момент приобретения, включаться в баланс покупателя, а затем подлежать амортизации или периодическому тестированию на предмет обесценения. Согласно GAAP, нематериальные активы собственной разработки, как правило, не отображаются в балансе, и соответствующие затраты относятся на расходы по мере их возникновения. Согласно МСФО такие активы признаются только при соблюдении определенных критериев.

Когда дело доходит до отчета о прибылях и убытках, прибыль предприятия по GAAP обычно включает амортизационные отчисления по нематериальным активам, которые находятся в балансе и имеют «определяемый» срок полезного использования, а также расходы на НИОКР или продажи и административные расходы для внутренних освоенные активы, не капитализированные. Он также может включать сумму обесценения гудвила или нематериальных активов, которые были капитализированы и имеют неопределенный срок полезного использования. Аналитики, сравнивающие компании из разных стран, должны понимать конкретные различия между ОПБУ и МСФО, связанные с нематериальными активами.

Различный подход к учету приобретенных нематериальных активов и нематериальных активов собственной разработки может создать проблемы для сопоставимости компаний с разными стратегиями роста. Фирма, которая развила свой портфель нематериальных активов посредством приобретения, вероятно, будет иметь более высокую долю нематериальных активов, признанных в ее балансе (и больше гудвила), чем фирма, которая развивала нематериальные активы собственными силами. Это повлияет на показатели баланса и отчетную прибыль.

Microsoft vs.Яблоко

Нематериальные активы составляют 16,9% от общих активов Microsoft, но только 2,7% от Apple, согласно анализу их 10-Ks. Отчасти это отражает растущий аппетит Microsoft к приобретениям. Аналитикам необходимо уметь различать подходы к внутренним разработкам и приобретенным нематериальным активам, чтобы обеспечить возможность внесения соответствующих корректировок в оценку для обеспечения сопоставимости. Им также следует интегрировать различия в учете нематериальных активов в алгоритмы, которые они разрабатывают для автоматической торговли и факторного инвестирования.

Нематериальные активы в процентах от общих активов

Модели оценки нематериальных активов

Ниже описаны пять наиболее распространенных методов оценки нематериальных активов, которые используются в рамках стоимостного, рыночного и доходного подходов. Эти подходы могут быть интегрированы в анализ не-GAAP KPI и других концептуальных основ.

1. Метод освобождения от уплаты роялти (RRM)

RRM рассчитывает стоимость на основе гипотетических выплат роялти, которые были бы сэкономлены за счет владения активом, а не лицензирования его.Обоснование RRM довольно интуитивно понятно: владение нематериальным активом означает, что соответствующая организация не должна платить за привилегию развертывания этого актива. RRM часто используется для оценки доменных имен, товарных знаков, лицензионного компьютерного программного обеспечения и незавершенных НИОКР, которые могут быть привязаны к конкретному потоку доходов и где доступны данные о роялти и лицензионных сборах от других рыночных операций. Обычно RRM включает следующие шаги:

- Прогнозирование финансовой информации по предприятию в целом, включая выручку, темпы роста, налоговые ставки и оценки.Базовые данные обычно получаются от руководства предприятия.

- Оценка подходящей ставки роялти для нематериального актива на основе анализа ставок роялти на основе общедоступной информации для аналогичных доменных имен и соответствующей отрасли. Информация о ставках роялти доступна, в частности, в таких базах данных, как KtMINE и Royalty Source. Также могут быть полезны документы SEC для аналогичных публично торгуемых компаний.

- Оценка срока полезного использования актива.

- Применение ставки роялти к предполагаемому потоку доходов.

- Расчет ставки дисконтирования для экономии роялти после уплаты налогов и дисконта к приведенной стоимости.

RRM содержит предположения как рыночного (ставка роялти), так и доходного подхода (оценка выручки, темпы роста, налоговые ставки, ставка дисконтирования). Чтобы увидеть, как это работает на практике, мы провели гипотетическую оценку доменного имени с использованием RRM:

.Оценка доменного имени: Метод освобождения от уплаты роялти

Имейте в виду, что справедливая стоимость доменного имени включает множитель амортизационной выгоды, который включает стоимость налоговой выгоды, полученной в результате амортизации актива.Амортизационная прибыль рассчитывается как приведенная стоимость налоговой экономии, полученной в результате 15-летней амортизации актива. При расчете корректировок амортизации для компаний США аналитикам следует помнить об изменениях ставок корпоративного налога в результате недавней налоговой реформы в США и оценивать их влияние на нематериальную амортизацию в течение периода, рассматриваемого в оценке.

2. Метод многопериодного сверхнормативного дохода (MPEEM)

MPEEM — это разновидность анализа дисконтированных денежных потоков.Вместо того, чтобы сосредотачиваться на предприятии в целом, MPEEM изолирует денежные потоки, которые могут быть связаны с одним нематериальным активом, и измеряет справедливую стоимость, дисконтируя их до приведенной стоимости. MPEEM, как правило, применяется, когда один актив является основным фактором, определяющим стоимость фирмы, и соответствующие денежные потоки могут быть изолированы от общих денежных потоков фирмы. Первыми кандидатами на этот подход являются предприятия на ранней стадии и технологические фирмы. Компьютерное программное обеспечение и отношения с клиентами относятся к видам активов, которые часто генерируют такие денежные потоки, и их можно оценить с помощью оценки справедливой стоимости с использованием MPEEM.MPEEM обычно включает следующие шаги:

- Прогнозируемая финансовая информация (PFI) — денежные потоки, выручка, расходы и т. Д. — для предприятия.

- Вычитание денежных потоков, относящихся ко всем прочим активам, через начисление взносов по активам (CAC). CAC — это форма экономической ренты за использование всех других активов для генерирования общих денежных потоков, которая состоит из требуемой нормы прибыли по всем остальным активам и суммы, необходимой для замещения справедливой стоимости определенных нематериальных активов, вносимых вкладом.

- Расчет денежных потоков, относящихся к нематериальному активу, подлежащему оценке, и их дисконтирование до приведенной стоимости.

Оценка CAC может быть сложной задачей с MPEEM. Требуемая доходность CAC должна согласовываться с оценкой риска отдельных классов активов и должна согласовываться в целом с WACC предприятия. Кроме того, прогнозный период для PFI, используемого в модели, должен отражать предполагаемый срок полезного использования рассматриваемого актива. Это может потребовать значительного суждения.

3. С методом и без метода (WWM)

WWM оценивает стоимость нематериального актива путем вычисления разницы между двумя моделями дисконтированных денежных потоков: одна представляет статус-кво для коммерческого предприятия с активом на месте, а другая — без него. WWM часто используется для оценки неконкурентных соглашений.

4. Стоимость реальных опционов

Как отметил Асват Даморадан, «наиболее трудными для оценки нематериальными активами являются те, которые могут создавать денежные потоки в будущем, но не сейчас.Эти активы имеют опционные характеристики, которые делают их пригодными для оценки с использованием моделей ценообразования опционов и включают, среди прочего, неосвоенные патенты и неразвитые природные ресурсы.

Чтобы реальный опцион имел значительную экономическую ценность, конкуренция должна быть ограничена в случае непредвиденных обстоятельств. Это часто имеет место в случае патентов, которые дают владельцу право, но не обязанность исключать других из производства, использования, продажи, предложения для продажи или импорта запатентованного изобретения.Непроработанный патент может иметь нулевую «внутреннюю» стоимость, если чистая приведенная стоимость базового проекта считается нулевой или отрицательной на дату оценки. Тем не менее, патент может иметь значительную «временную» стоимость, основанную на возможности того, что чистая приведенная стоимость проекта окажется положительной в какой-то момент в течение срока действия патента.

Модель ценообразования опционов может быть наиболее подходящей для отражения компонента «временной стоимости» патента, который в настоящее время не генерирует денежные потоки для фирмы, но может иметь потенциал сделать это в будущем.Например, мы можем оценить стоимость патента на лекарство, которое проходит процесс утверждения FDA, используя следующую формулу ценообразования опционов Блэка-Шоулза:

Входы в соответствии с ценами на опции Блэка-Шоулза Модель

- PV денежных потоков от внедрения лекарства сейчас (текущая цена) = 520 миллионов долларов

- PV стоимости разработки лекарства для коммерческого использования (цена исполнения) = 650 миллионов долларов

- Срок действия патента (время до истечения срока) = 15 лет

- Безрисковая ставка = 3.2% (ставка казначейства на 15 лет)

- Разница в ожидаемых текущих значениях = 0,25.

- Ожидаемая стоимость просрочки (дивидендная доходность) = 1 / т = 5,89%

Стоимость патента (стоимость вызова, полученная из формулы Блэка-Шоулза) = 26 347 850 долларов США

Как и в случае с опционами на акции, ключевой проблемой при оценке реальных опционов является оценка лежащей в основе волатильности. Более того, для реальных опционов требуются оценки цены исполнения (стоимость разработки патента в нашем примере) и текущей цены базового актива (приведенная стоимость денежных потоков от внедрения препарата сейчас), которые обычно наблюдаются для опционов. по котируемым акциям.В целом, хотя при применении моделей ценообразования опционов к нематериальным активам используется суждение, существует также значительный объем рекомендаций и отраслевых практик, которые были разработаны с течением времени и на которые аналитик может ссылаться при внедрении.

5. Метод восстановительной стоимости за вычетом устаревания

Этот метод требует оценки восстановительной стоимости нового нематериального актива, то есть «стоимости строительства, по текущим ценам на дату анализа, нематериального актива с эквивалентной полезностью для рассматриваемого нематериального актива с использованием современных материалов, стандарты производства, дизайн, верстка и качество исполнения.Стоимость замещения затем корректируется с учетом фактора устаревания нематериального актива. Ниже показана простая модель восстановительной стоимости приобретенного программного обеспечения, которая корректирует устаревание и учитывает налоговые последствия амортизации актива. Он взвешивает налоговые последствия амортизации актива, что наиболее актуально, если нематериальный актив рассматривается в рамках оценки всего предприятия. Оценка актива до налогообложения может быть более подходящей при определенных обстоятельствах, особенно если актив оценивается отдельно.

Оценка приобретенного программного обеспечения: метод стоимости замены за вычетом устаревания

Эта оценка учитывает налоговые последствия амортизации актива, что наиболее актуально, если нематериальный актив рассматривается в рамках оценки всего предприятия. Оценка актива до налогообложения может быть более подходящей при определенных обстоятельствах, особенно если актив оценивается отдельно. Оценка процента устаревания также является критическим фактором в этой модели и часто разрабатывается на основе запросов к техническому руководящему персоналу.

В таблице ниже приводится сводка моделей затратного, рыночного и доходного подходов, которые обычно применяются к основным классам нематериальных активов:

Краткое описание подхода к оценке нематериальных активов

Заключение

В современной экономике стоимость нематериальных активов должна учитываться при оценке предприятия. Аналитикам необходимо расширить диапазон источников данных и методов, которые они используют при оценке, и разработать методологии, подходящие для оцениваемого нематериального актива, для получения более надежных результатов оценки.Такие методологии позволяют по-новому взглянуть на подходы к затратам, рынку и доходам и могут быть интегрированы с анализом ключевых показателей эффективности, не относящихся к GAAP, и других концептуальных основ.

Выявление и оценка нематериальных активов имеет решающее значение не только в рамках активного управления, но также в факторном инвестировании и количественном моделировании в пассивных стратегиях, которые полагаются на данные финансовой отчетности и которые могут нуждаться в корректировках для сопоставимости.

Если вам понравился этот пост, не забудьте подписаться на Enterprise Investor .

Все сообщения являются мнением автора. Как таковые, они не должны толковаться как инвестиционные советы, а также высказанные мнения не обязательно отражают точку зрения CFA Institute или работодателя автора.

Изображение предоставлено: © Getty Images / estelle75

Профессиональное обучение для членов института CFA

ЧленыCFA Institute имеют право самостоятельно определять и сообщать о полученных зачетных единицах профессионального обучения (PL), в том числе о материалах на Enterprise Investor .Участники могут легко записывать кредиты с помощью своего онлайн-трекера PL.

Антонелла Пука, CFA, CIPM, CPA

Антонелла Пука, CFA, CIPM, CPA / ABV, CEIV, является старшим директором группы оценочных услуг Alvarez & Marsal в Нью-Йорке и автором книги Early Stage Valuation (Wiley, 2020). До прихода в A&M она входила в группу альтернативных инвестиций KPMG / Rothstein Kass, где участвовала в запуске практики RK Bay Area, глобальной практики хедж-фондов EY в Сан-Франциско и Нью-Йорке, группы финансовых услуг в RSM US LLP и BlueVal Group в Нью-Йорке.Пука работал директором группы по этике и профессиональным стандартам в CFA Institute и волонтером занимался сертификациями и учебными программами. Она работала членом исполнительного комитета совета CFA Society of New York и членом исследовательского комитета AIMA. Она является членом комитета по оценке бизнеса AICPA. Puca имеет лицензию CPA в Калифорнии и Нью-Йорке. Она аккредитована в области оценки бизнеса (AICPA), имеет сертификаты оценочного аналитика, а также сертификаты оценки юридических лиц и нематериальных активов.Пука является членом Итальянской профессиональной ассоциации журналистов. Она имеет диплом с отличием в области экономики Университета «Федерико II» в Неаполе, Италия, и степень магистра права в области налогообложения в Юридической школе Нью-Йоркского университета. Она была адъюнкт-преподавателем Нью-Йоркского университета, научным сотрудником Еврейского университета Иерусалима и членом 420 итальянской национальной парусной команды.

Марк Л. Зила, CFA, CPA / ABV, ASA

Марк Л.Зила, CFA, CPA / ABV, ASA, является управляющим директором Acuitas, Inc., консалтинговой фирмы по оценке и судебным разбирательствам, расположенной в Атланте. Зила — руководитель практики оценки фирмы. Он является председателем Совета по анализу стандартов Международного совета по стандартам оценки («IVSC») и членом Исполнительного комитета AICPA по судебной экспертизе и оценочным услугам. Зила является членом комитета по оценке бизнеса ASA, где он также является председателем подкомитетов по стандартам оценки бизнеса и техническим вопросам.Он входит в консультативный совет магистерской программы по финансам Техасского университета в Остине. В 2013 году он был введен в Зал славы оценки бизнеса AICPA. Зила часто выступает с докладами и автором по вопросам оценки. Он работает на факультете Федерального судебного центра и Национального судебного колледжа и преподает судьям концепции оценки бизнеса. Он является автором книги «Оценка справедливой стоимости: практическое руководство и внедрение», 2-е изд. опубликовано John Wiley & Sons, Inc.(2013), а также курс «Учет справедливой стоимости: важный новый навык для всех CPA», опубликованный AICPA. Он является соавтором нескольких портфелей, связанных с оценкой справедливой стоимости, опубликованных Bloomberg BNA. Зайла получила степень бакалавра финансов в Техасском университете в Остине и степень MBA со специализацией в области финансов в Университете штата Джорджия. он прошел программу слияний и поглощений в Институте Арести Уортонской школы Пенсильванского университета и программу оценки в Высшей школе бизнеса Гарвардского университета.Он является дипломированным финансовым аналитиком и сертифицированным бухгалтером, аккредитованным в области оценки бизнеса («CPA / ABV»), сертифицированным в области финансовой криминалистики («CFF») AICPA, а также аккредитованным старшим оценщиком Американского общества оценщиков, сертифицированным в оценка бизнеса («ASA»).

Какие самые популярные методы?

Нематериальные активы почти всегда труднее оценивать, чем материальные активы, по нескольким причинам.В случае интеллектуальной собственности (ИС) нематериальные активы по определению не имеют точных аналогов; эта уникальность — определяющая характеристика IP. Активные рынки, там, где они существуют, в результате менее решительны при установлении стоимости, поскольку признается, что сопоставимые объекты трудно определить, а также потому, что нематериальные активы — это нематериальных . В частности, в случае новых, непроверенных IP, может быть чрезвычайно сложно определить ценность, поскольку она во многом зависит от точности прогнозов.

В результате существует мало объективных показателей для оценки нематериальных активов. Методы и модели оценки нематериальных активов, в частности интеллектуальной собственности (ИС), приобретают все большее значение, поскольку нематериальные активы составляют постоянно растущую долю всех корпоративных активов.

В этой статье мы рассмотрим, что подпадает под понятие нематериальных активов, и рассмотрим, как оценивать нематериальные активы.

Что такое нематериальные активы?Нематериальные активы (нематериальные активы) — это любые активы, не имеющие физической формы, но все же имеющие ценность для владельца.Нематериальные активы делятся на две широкие категории: идентифицируемые нематериальные активы и повышение стоимости.

В ведре идентифицируемых нематериальных активов находится интеллектуальная собственность (ИС), такая как патенты и товарные знаки, отношения с клиентами и контракты. Эти активы обычно имеют законное право собственности и могут быть проданы или отделены от бизнеса. Владельцы могут использовать эти активы в своем бизнесе, выплачивая лицензионные сборы или роялти, или продавая эти активы. В другой категории нематериальные активы, такие как рабочие процессы, квалифицированный менеджмент и обученная рабочая сила, обеспечивают конкурентные преимущества и повышают ценность непрерывного предприятия, но не могут продаваться отдельно от предприятия.

Заинтересованы в определении стоимости активов вашего предприятия? Загрузите наш бесплатный контрольный список для оценки бизнеса , чтобы получить информацию, необходимую для точной оценки. Нематериальные активы: методы оценкиУчитывая их нематериальный и уникальный характер, вопрос о том, как оценивать нематериальные активы, по существу сводится к выбору правильного метода оценки и применению здравого суждения.

Пять основных методов оценки нематериальных активов основаны на трех классических подходах к оценке — рыночном, доходном и стоимостном — и включают принципы и элементы этих подходов. Для оценки стоимости конкретных нематериальных активов один метод, вероятно, будет более подходящим, чем другие. Вот пять методов, используемых при оценке нематериальных активов:

- Метод освобождения от роялти (RRM): В RRM стоимость рассчитывается на основе гипотетических ставок роялти, которые были бы сохранены за счет владения активом.Владение нематериальным активом означает, что бизнесу не нужно платить за использование актива. RRM часто используется для оценки товарных знаков и компьютерного программного обеспечения, и он включает в себя элементы как рыночного (ставки роялти для сопоставимых активов), так и подхода дохода (оценки доходов, роста и налоговых ставок).

- С методом и без метода (WWM): Используя WWM, стоимость нематериального актива определяется путем вычисления разницы между моделью дисконтированного денежного потока для предприятия с активом и моделью дисконтированного денежного потока без актива.

- Метод многопериодной сверхприбыли (MPEEM): Вариант анализа дисконтированных денежных потоков, MPEEM выделяет денежные потоки, связанные с определенным нематериальным активом, а затем дисконтирует их до приведенной стоимости. Чаще всего он применяется, когда отдельный актив является основной основой стоимости компании, и денежные потоки, связанные с активом, могут быть изолированы от общих денежных потоков. Программное обеспечение и отношения с клиентами являются примерами активов, которые можно оценить с помощью MPEEM.

- Стоимость реальных опционов: Активы, которые в настоящее время не генерируют денежные потоки, но могут генерировать их в будущем, являются кандидатами для оценки с использованием моделей ценообразования опционов.Один из примеров — неразработанные варианты патентов. Модели ценообразования опционов могут фиксировать «временную стоимость» этих типов активов.

- Метод восстановительной стоимости за вычетом морального износа: Как и затратный подход, метод восстановительной стоимости за вычетом устаревания основан на установлении новой восстановительной стоимости для нематериального актива — того, что стоило бы создать «с нуля», — а затем корректируется с учетом устаревания. эквивалент применения амортизации в затратном подходе.

Оценка нематериальных активов обычно сложнее, чем оценка материальных активов, и часто требует значительного применения суждений.Но, используя эти методы, опытный эксперт по оценке может рассчитать обоснованную справедливую рыночную стоимость.

Нужна помощь в определении справедливой рыночной стоимости ваших нематериальных активов?В Valentiam наши эксперты по оценке обладают многолетним опытом в предоставлении точных и обоснованных оценок и услуг по трансфертному ценообразованию. Мы проводим оценку и предоставляем решения по трансфертному ценообразованию для американских и международных компаний в различных отраслях, включая несколько организаций из списка Fortune 100.Свяжитесь с нами, чтобы узнать, как мы можем помочь вашей компании со всеми ее потребностями в оценке и трансфертном ценообразовании.