Как выводить деньги с ООО: все легальные способы

Вывести деньги с расчетного счета ООО не так просто, как со счета индивидуального предпринимателя. Чтобы у сотрудников налоговых структур не возникло вопросов к руководителю общества, любая финансовая операция, в том числе и связанная с выводом средств, должна быть полностью обоснована. В отличие от индивидуального предпринимателя, имеющего статус физического лица, ООО не может выполнить данную манипуляцию с помощью простого банковского перевода, однако это не означает, что способов вывода средств не существует. Вывести деньги с расчетного счета ООО можно с помощью способов, описанных далее.

Обратите внимание, любая операция, связанная с движением средств производится только при наличии определенных причин. В случае несоблюдения данного правила руководитель или бухгалтер общества может быть привлечен к ответственности в виде наложения штрафных санкций. Поэтому все манипуляции с деньгами должны проводится через бухгалтерию и иметь законные основания.

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов. Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа. Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

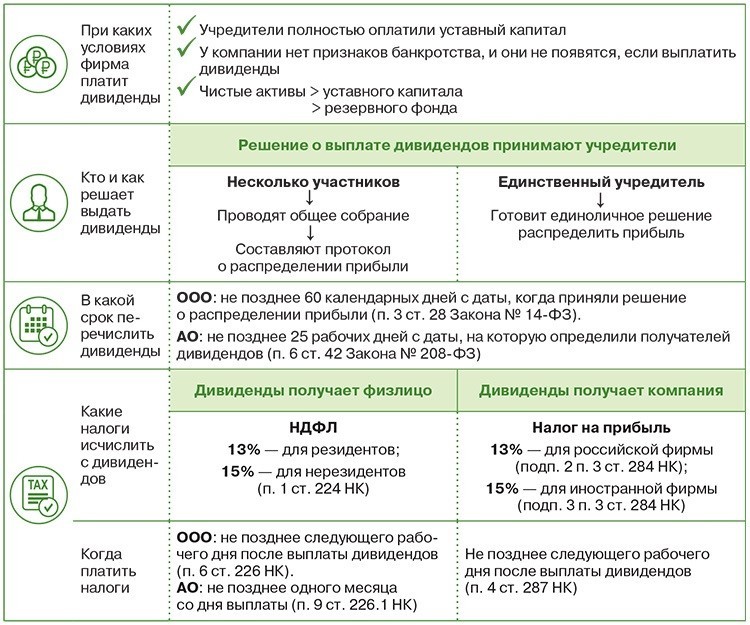

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя – 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре.

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств.

Полезные советы

Покрыть расходы учредителя ООО можно, и не прибегая к выводу средств. Как это сделать, читайте далее.

За счет компании могут оплачиваться:

- расходы участника общества на транспортное средство;

- траты на поездки. Покрытие затрат производится на основании командировочного листа;

- оплата товаров и услуг, соответствующих сфере деятельности компании.

Все приходно-расходные операции должны подтверждаться квитанциями или чеками. Отсутствие отчетной документации грозит наложением внушительных штрафов.

Помимо описанных выше, существуют и не совсем легальные способы вывода средств. К примеру, путем составления фиктивного договора. Однако такой вариант решения вопроса имеет больше минусов, чем плюсов. Самым большим недостатком незаконного способа перечисления денег является тот факт, что подобная деятельность преследуется законом и вместо денег можно получить уголовное наказание.

Как вывести деньги с расчётного счёта ИП? — ответ ДелоБанка

Как можно вывести деньги

Существует четыре законных способа вывода денег с расчётного счёта ИП:

Способ 1. Перевод на карту физического лица.

Этот способ самый быстрый: можно перевести деньги со счёта на карту с помощью интернет-банка. И уже со своей личной карты снять деньги в банкомате или расплачиваться безналичными платежами. Лучше переводить деньги со счёта на личную карту, которая открыта на имя индивидуального предпринимателя.

Способ 2. Перевод на cash-карту.

Кэш-карта или корпоративная карта всегда привязывается к расчётному счёту ИП. Можно перевести деньги на неё и снять наличные в банкомате.

Способ 3. Получение наличных в кассе банка по чеку или платёжному поручению.

Индивидуальный предприниматель может обратиться в кассу банка и заполнить чек или платёжное поручение. Наличность нужно оприходовать в кассу по приходному ордеру, и затем выдать из кассы по расходному ордеру. Таковы требования кассовой дисциплины для ИП.

Способ 4. Перевод на депозит.

Если есть необходимость сохранить деньги, можно перевести их с расчётного счёта на депозит или накопительный счёт. С накопительного счёта банк разрешает снимать наличные в любое время. Депозит лучше не расходовать до истечения срока действия, чтобы сохранить проценты.

Депозит лучше не расходовать до истечения срока действия, чтобы сохранить проценты.

Банки могут предложить использовать для вывода денег со счёта все указанные способы или некоторые из них. Получить наличные с расчётного счёта, открытого в Делобанке, можно в кассе банка, либо перевести на карту «На каждый день» и снять деньги в банкомате. Карта «На каждый день» выдается бесплатно при открытии расчётного счёта в Делобанке.

Что нужно учитывать при выводе денег с расчётного счёта

1. За вывод денег с расчётного счёта банк взимает комиссию. Обычно она составляет 1-2% от суммы перевода. Может быть и больше, в зависимости от тарифа и условий обслуживания. Лучше уточнить размер комиссии заранее.

2. Если планируете выводить деньги через кассу банка, не пишите в платёжном поручении в назначении платежа «зарплата ИП». Индивидуальный предприниматель не имеет права платить зарплату самому себе. Указывайте в назначении платежа «на личные нужды».

3. У предпринимателя, который часто выводит со счёта крупные суммы, банк может потребовать сведения о дальнейших расходах. И это не прихоть банка. Кредитные организации обязаны осуществлять такой контроль, чтобы противодействовать незаконной легализации доходов.

И это не прихоть банка. Кредитные организации обязаны осуществлять такой контроль, чтобы противодействовать незаконной легализации доходов.

4. Законными являются только способы, указанные выше. Среди них всегда можно выбрать самый удобный. Все прочие способы, например вывод денег со счёта через фирмы-однодневки, грозит административной или уголовной ответственностью.

Подробную информацию о выводе наличных денег с расчётного счёта можно узнать на нашем сайте или по телефону Службы заботы о клиентах 8 800 5000 700.

Как вывести деньги с ООО в Украине (2020 г.)

05 August 2020

Бизнес на то и бизнес, чтобы зарабатывать деньги. И нередко есть необходимость держать средства не только на счете компании, но и осуществлять их вывод с предприятия, например, для реинвестирования в другой проект, оказания финансовой помощи и прочее.

В этой статье мы расскажем о том, как легально вывести деньги с предприятия или ФОП, а также о том, чьими услугами лучше не пользоваться в этой сфере.

Если Вам требуется юридическая помощь для ООО (ТОВ), обратитесь к нам за бесплатной консультацией по телефону 067 341 76 94.

Итак, для начала рассмотрим, как можно обналичить деньги, которые являются чистой прибылью ФОП.

Здесь всё просто – если Вы, как частный предприниматель, получили доход за реализованный товар или оказанную услугу на свой расчётный предпринимательский счёт, оплатили все полагающиеся налоги, то чистую прибыль можно вывести на личную банковскую карту (т.е. Вашу карту как обычного физического лица, а не предпринимателя).

В предназначении указываете, что платеж является чистым доходом предпринимателя и период, за который такой доход был получен. Альтернативным вариантом такого предназначения может быть «Перечисление собственных средств».

Также существует возможность просто снять с предпринимательской карточки деньги через банкомат.

Как выводить деньги ООО?

Вариантов того, как снять деньги с расчетного счета ООО намного больше, но почти все они связаны с оплатой тех или иных налогов. Приведем самые распространенные варианты:

Приведем самые распространенные варианты:

Выплата заработной платы, премий, надбавок

Данная статья расходов предусматривает выплату денежных средств физическим лицам, при этом в бюджет уплачивается:

- налог на доходы физических лиц в размере 18%

- военный сбор в размере 1,5%

- и начисление на фонд оплаты труда – единый взнос в размере 22%

Приведем пример расчета заработной платы к выплате. Предположим сотрудник предприятия имеет оклад 15 000 грн., следовательно, налоги составят:

- налог на доходы физических лиц 2700 грн.

- военный сбор 225 грн.

- единый взнос 3300 грн.

Зарплата к выплате составит 11475 грн., поскольку единый взнос платится за счет предприятия и не удерживается из зарплаты сотрудника.

Выдача возвратной финансовой помощи

Данная статья расходов подразумевает, что предприятие подписывает договор возвратной финансовой помощи с сотрудником предприятия, директором, собственником или любым другим лицом, согласно которого выдает без процентов определенную сумму денег с условием ее возврата до определенного срока.

В случае не возврата лицо, получившее финансовую помощь, должна задекларировать данную сумму как доход в годовой декларации и уплатить налог на доходы физических лиц по ставке 18% и военный сбор по ставке 1,5%.

Выдача безвозвратной финансовой помощи

Осуществляется точно также, как и возвратная, только договор изначально подразумевает невозврат такой финансовой помощи.

Компания, выдавшая такую финансовую помощь, может сразу отразить ее в составе расходов периода, а физическое лицо, получившее денежные средства по такому договору, должно будет по итогам года задекларировать такую помощь и оплатить налоги.

Выплата дивидендов собственникам

Можно осуществлять при условии наличия нераспределённой прибыли согласно бухгалтерских данных за прошлый год, либо более ранние годы, за которые дивиденды ещё не выплачивались.

Для физических лиц доход от полученных дивидендов облагается по ставке 5% налога на доходы физических лиц, но если такие дивиденды получены от плательщика единого налога или института совместного инвестирования, то ставка налога составить 9%.

Также не стоит забывать, что военный сбор должен быть удержать из таких доходов и составляет 1,5% в 2020 году.

Компенсация хозяйственных расходов или компенсация по выданным авансам

Возможность без налогов компенсировать деньги, которые ранее были потрачены сотрудником предприятия для приобретения товарно-материальный ценностей для хозяйственной деятельности компании, каких-либо услуг, командировочных нужд и так далее.

Возврат полученной возвратной беспроцентной финансовой помощи

Если предприятие когда-либо получало возвратную финансовую помощь от учредителя или другого физического лица, то оно может вернуть её такому физлицу путем снятия денег с расчетного счета с соответствующим предназначением.

Выдача денег в подотчет, в том числе на командировочные нужды

Данная статья расходов предусматривает выдачу денежных средств на определенные цели – например для поездки в командировку или приобретения товаров, работ, услуг за наличные.

Сотрудник, получивший деньги в под отчет, обязан отчитаться по таким тратам, предоставив в бухгалтерию компании авансовый отчет, а также документы, непосредственно подтверждающие такие расходы.

Нецелевая благотворительная помощь

Не облагается налогом на доходы физических лиц, если ее сумму не превышает размер предельного размере дохода, определённого согласно абзаца первого пп. 169.4.1. Налогового кодекса Украины, установленного на 1 января текущего года.

В 2020 году она составляет 2940 грн. Рассчитывается путем умножения прожиточного минимума доходов граждан на коэффициент 1,4 и округленного до ближайших 10 гривен.

Компенсация по листкам нетрудоспособности

А также по беременности и родам и по присмотру за ребёнком до трёх лет.

Прочие случаи

Как можно заметить, список вариантов того, как официально обналичивать деньги ООО, весьма много. Важно всегда помнить о том, что любое снятие денег должно быть законным и Вы всегда должны иметь возможность документально подтвердить причину такого снятие денежных средств.

Теперь о неприятных моментах

Не рекомендуем злоупотреблять снятием денежных средств со счета, поскольку во всех цивилизованных странах мира, в т. ч. и в Украине, существует служба финансового мониторинга, основной целью которой является противодействие отмыванию денег, полученных преступным путем, финансированию терроризма и созданию оружия массового уничтожения.

ч. и в Украине, существует служба финансового мониторинга, основной целью которой является противодействие отмыванию денег, полученных преступным путем, финансированию терроризма и созданию оружия массового уничтожения.

Все без исключения банки являются субъектами финансового мониторинга и обязаны уведомлять службу о подозрительных операциях клиентов. Последствием незаконной операции обычно является арест счетов и блокировка транзакции с последующим выяснением причин.

Для снятия ареста необходимо быть готовым к тому, что служба финансового мониторинга банка потребует предоставить пакет документов, которые подтверждают легальность проводимой операции.

Предоставление такого пакета документов не всегда является стопроцентным доказательством законности операции, поэтому всегда надо быть готовым доказывать свою правоту в суде.

Также в силу того, что экономика нашей страны продолжает пребывать в тени, существуют компании, которые предлагают услуги по обналичке денежных средств беря при этом процент за услуги.

Данная деятельность является незаконной, и мы крайне не рекомендуем пользоваться подобными услугами, поскольку Вы рискуете потерять не только свои честно заработанные деньги, но и репутацию Вашей компании, а также стать одной из сторон криминального преступления.

Также не стоит злоупотреблять постоянным сотрудничеством с ФОП (например, оформляя физическими лицами-предпринимателями своих сотрудников). Данный способ на сегодняшний день пресекается налоговыми органами и управлением труда, признавая такие отношения скрытыми трудовыми отношениями, вследствие чего руководству компании всегда могут инкриминировать уклонение от уплаты налогов и оштрафовать на немалые суммы за каждый обнаруженный факт скрытого трудоустройства.

В заключение хотим посоветовать для благополучного развития бизнеса стараться максимально уходить от снятия наличных денег, а уж если это крайне необходимо, всегда использовать только законные способы, своевременно уплачивая все налоги в бюджет.

Читайте также: все о регистрации ООО (ТОВ) и продаже ООО в Украине.

Как правильно снять деньги с расчетного счета ООО

Чем осложнено снятие денег со счета ООО, почему нельзя их просто обналичить

Согласно ч. 2 ст. 861 Гражданского кодекса РФ (далее — ГК РФ), расчеты с участием юридических лиц производятся в безналичном виде. Даже наличные деньги, поступающие в кассу, должны быть размещены в банке, если их сумма превышает установленный организацией лимит (п. 2 указания Банка России «О порядке ведения…» от 11.03.2014 № 3210-У).

Однако в процессе функционирования любого предприятия может наступить момент, когда потребуются наличные средства. Например, они могут понадобиться в случаях, когда:

- деньги нужны участнику общества;

- наличность необходима для деятельности организации.

Однако в отличие от денег на банковском счете ИП, которые являются собственностью предпринимателя (т. е. он может их свободно получать), обналичивание средств ООО совершается только с учетом потребностей фирмы. Дело в том, что любое юридическое лицо, в соответствии с п. 1 ст. 48 ГК РФ, имеет обособленное имущество, которым не имеет права распоряжаться его учредитель или руководитель.

Дело в том, что любое юридическое лицо, в соответствии с п. 1 ст. 48 ГК РФ, имеет обособленное имущество, которым не имеет права распоряжаться его учредитель или руководитель.

Пробный бесплатный доступ к системе на 2 дня.

Таким имуществом, в частности, являются денежные средства на расчетном счете организации. Использование же денег ООО (в том числе наличных) в соответствии с нуждами предприятия должно быть обоснованным. Ниже мы рассмотрим, что можно предпринять для получения денежных средств на законных основаниях.

По каким основаниям можно вывести наличные со счета ООО

Передача денег ООО участнику/учредителю может быть произведена по следующим основаниям:

- Как выплата зарплаты и социальных платежей сотрудникам (п. 2 указания Банка России от 07. 10.2013 № 3073-У «Об осуществлении наличных…»). Зачастую директором организации является ее единственный участник, также может иметь место и ситуация, когда участников в фирме несколько, при этом все они занимают руководящие должности. В таком случае получить доход от деятельности своей организации можно в качестве зарплаты, премиальных и иных выплат, размер которых устанавливается самими участниками общества.

Для подтверждения данной операции предприятие должно иметь все необходимые кадровые документы на работников. Снятие наличных на этом основании предполагает уплату налога на доходы физических лиц (13%) и взносов во внебюджетные фонды (около 30%).

- Как распределение чистой прибыли между учредителями ООО(ст. 28 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, далее — Закон об ООО). По действующему законодательству участники ООО не реже 1 раза в год имеют право получить свои дивиденды от прибыли общества. Выплаты в данном случае ограничиваются п. 1 ст. 28 Закона об ООО, по которому:

10.2013 № 3073-У «Об осуществлении наличных…»). Зачастую директором организации является ее единственный участник, также может иметь место и ситуация, когда участников в фирме несколько, при этом все они занимают руководящие должности. В таком случае получить доход от деятельности своей организации можно в качестве зарплаты, премиальных и иных выплат, размер которых устанавливается самими участниками общества.

10.2013 № 3073-У «Об осуществлении наличных…»). Зачастую директором организации является ее единственный участник, также может иметь место и ситуация, когда участников в фирме несколько, при этом все они занимают руководящие должности. В таком случае получить доход от деятельности своей организации можно в качестве зарплаты, премиальных и иных выплат, размер которых устанавливается самими участниками общества.- выплата «учредительских» осуществляется в определенные периоды, но не чаще 1 раза в квартал;

- это касается только чистой прибыли общества.

При выведении денег по этой причине организация также отчисляет 13% НДФЛ за граждан РФ и 15% НДФЛ за иностранцев (абз. 2 п. 3 ст. 224 Налогового кодекса РФ).

Кроме того, при функционировании любого предприятия могут возникнуть ситуации, когда необходимо произвести расчет наличными денежными средствами. В таких обстоятельствах можно получить деньги в банке при наличии соответствующих документов. Например, наличные могут потребоваться:

Подпишитесь на рассылку

- Для оплаты расходов на хозяйственные нужды. Это самый распространенный вариант снятия наличности. Особенно он популярен в организациях с упрощенной системой налогообложения, когда налог платится только с дохода. Понятно, что в подобных случаях налоговый орган мало интересует, как ООО расходует деньги, однако подтверждающие документы все равно нужны на случай проверки.

- Для предоставления займа гражданину (ст. 807, 861 ГК РФ). В обоснование снятия наличных в этом случае необходимо составить договор займа в простой письменной форме (ст. 808 ГК РФ). Если деньги предоставляются без процентов, то по условиям подп. 1 п. 1 ст. 212 и п. 2 ст. 224 НК РФ суммы экономии на процентах облагаются НДФЛ по ставке 35%. При невозврате долга он признается доходом гражданина и на него начисляется также НДФЛ в обычном размере (13%).

807, 861 ГК РФ). В обоснование снятия наличных в этом случае необходимо составить договор займа в простой письменной форме (ст. 808 ГК РФ). Если деньги предоставляются без процентов, то по условиям подп. 1 п. 1 ст. 212 и п. 2 ст. 224 НК РФ суммы экономии на процентах облагаются НДФЛ по ставке 35%. При невозврате долга он признается доходом гражданина и на него начисляется также НДФЛ в обычном размере (13%).

807, 861 ГК РФ). В обоснование снятия наличных в этом случае необходимо составить договор займа в простой письменной форме (ст. 808 ГК РФ). Если деньги предоставляются без процентов, то по условиям подп. 1 п. 1 ст. 212 и п. 2 ст. 224 НК РФ суммы экономии на процентах облагаются НДФЛ по ставке 35%. При невозврате долга он признается доходом гражданина и на него начисляется также НДФЛ в обычном размере (13%).Это наиболее распространенные основания для снятия денег с банковского счета общества. Деятельность предприятий такого рода достаточно разнообразна, поэтому всегда найдутся и другие причины: выдача денег под отчет работнику, оплата представительских расходов и т. п. Единственное правило, которое следует соблюдать перед тем, как вывести деньги со счета ООО, — это обеспечить наличие понятных и корректных финансовых документов.

Процесс обналичивания денежных средств ООО

Сразу отметим, что банки не имеют полномочий проверять обоснованность снятия наличных. Этим занимается налоговый орган, сверяя представленные отчеты с фактическим расходованием денежных средств. Именно на этом этапе и потребуются все упомянутые ранее документы, доказывающие правомерность получения денег.

Этим занимается налоговый орган, сверяя представленные отчеты с фактическим расходованием денежных средств. Именно на этом этапе и потребуются все упомянутые ранее документы, доказывающие правомерность получения денег.

Для снятия наличных в банке потребуется лишь явиться в кредитное учреждение лицу, которое имеет полномочия осуществлять данную операцию, с подтверждающими личность документами и средством обналичивания. Под последними имеются в виду чековая книжка или дебетовая карта. Если сумма будет весомая (лимит обсуждается при открытии расчетного счета), то ее необходимо заказать заранее.

Инструменты для снятия денег

Итак, существует 2 варианта получения наличных денежных средств с банковского счета (какой из них предпочтительнее, выбирает клиент банка):

- с помощью чека;

- через дебетовую карту.

Чек — это своего рода распорядительный документ, который можно предъявлять только в кредитном учреждении, где обслуживается выдавшее его ООО. Чеки хранятся в чековой книжке, выдаваемой банком, при этом каждый лист состоит из 2 частей: чека и корешка. Документ заполняется от руки по правилам банка и подписывается лицом, образец подписи которого есть в банковской карточке. В корешке дублируется основная информация. Если при заполнении допущена ошибка, то чек не отрывается, а используется следующий лист. С чеком за получением наличных может обратиться не только уполномоченный представитель общества, но и другое лицо, данные которого указаны в чеке.

Чеки хранятся в чековой книжке, выдаваемой банком, при этом каждый лист состоит из 2 частей: чека и корешка. Документ заполняется от руки по правилам банка и подписывается лицом, образец подписи которого есть в банковской карточке. В корешке дублируется основная информация. Если при заполнении допущена ошибка, то чек не отрывается, а используется следующий лист. С чеком за получением наличных может обратиться не только уполномоченный представитель общества, но и другое лицо, данные которого указаны в чеке.

Дебетовая карта — более мобильный способ обращения с наличностью. С помощью нее можно и снимать, и вносить деньги на расчетный счет. При этом карт может быть несколько. Однако при обналичивании этим способом следует помнить, что в кредитных учреждениях существуют определенные лимиты на снятие денежных средств по карте, которых может быть недостаточно для конкретного юридического лица.

Как видите, основная проблема не в том, как с расчетного счета ООО снять деньги, а в том, как это сделать правильно, поскольку сама суть юридического лица подразумевает определенные ограничения для вывода средств даже собственниками предприятия. Ведь обналичивание в данном случае должно сопровождаться начислением и уплатой налогов, а потому должно быть подтверждено соответствующими финансовыми документами.

Ведь обналичивание в данном случае должно сопровождаться начислением и уплатой налогов, а потому должно быть подтверждено соответствующими финансовыми документами.

Еще больше материлов по теме в рубрике: «Бизнес».

Обналичивание расчетного счета ООО: основные способы

Деньги на расчетном счету — собственность владельца. Кредитная организация не вправе контролировать движение денег и каким-либо способом вмешиваться в процесс. 90% транзакций проводится по безналичному расчету, но бывают ситуации, когда руководитель (учредитель) компании нуждается в наличных. Что делать? Как происходит обналичивание расчетного счета ООО? Можно ли это сделать законно? Рассмотрим основные варианты.

Какие способы существуют?

Вариантов обналичивания средств ООО предостаточно:

- Списание в расходы.

- Выплата дивидендов.

- Предоставление кредитов 3-ей стороне.

- Уход руководителя в отпуск.

- Перевод денег ИП за услуги (товары).

- Снятие на хозяйственные нужды.

- Выдача заработной платы и другие.

Кроме того, бывают и нелегальные способы, применять которые не рекомендуется. Ниже рассмотрим востребованные варианты обналичивания.

Деньги на хозяйственные нужды

Для начала стоит рассмотреть, как снять наличные с расчетного счета ООО на хознужды. Алгоритм такой:

- Заполнить чековую книжку или платежку (оформляется главбухом или руководителем).

- Обратиться в кассу компании для обналичивания средств по кассовому ордеру.

- Выплатить комиссионные в размере 2% от суммы (взимаются автоматически).

Наличность может храниться в сейфе с учетом установленного лимита (на конец дня). Передача наличности производится по расходному ордеру для решения следующих задач:

- Оплата товаров (услуг).

- Выплата заработной платы.

- Выдача средств на хознужды (командировочные, оплата за билеты и так далее).

Обналичивание расчетного счета ООО для покрытия личных нужд (в отличие от ИП) запрещено, ведь активы находятся в собственности общества, а не каждого из учредителей.

Читайте также — Как выводить деньги с расчетного счета?

Способы и особенности

Рассмотрим, как снять наличные с расчетного счета ООО. Популярные варианты:

- Получение дивидендных выплат — единственный легальный путь обналичивания. Особенности:

- Выплаты осуществляются из прибыли компании, распределяемой между учредителями.

- Частота платежей — раз в три месяца.

- Величина налога, как и в случае с заработной платой — 13%.

- Дивиденды снимаются со счета, после чего выплачиваются на карточку или передаются наличными.

- Выплата заработной платы — еще один путь обналичивания средств ООО. У многих компаний только один управляющий. Если организация успешна, размер его вознаграждения может быть высоким. При таком выводе обязательна уплата 13% в казну государства. Вместе со страховыми взносами сумма составляет 30%. Пути вывода денег — наличными (в кассе) или на карточку.

Кроме рассмотренных выше, существуют и другие способы обналичивания расчетного счета ООО, которые нельзя признать полноценным выводом наличности из бизнеса:

- Передача подотчетных средств. Чтобы получить деньги, учредитель оформляется в качестве сотрудника, после чего получает необходимую сумму. Деньги разрешается тратить на оплату командировочных, хозрасходы и покупку ТМЦ. Траты должны подтверждаться квитанциями и другими бумагами с последующим оформлением отчета.

- Выдача кредита. Еще один путь обналичивания средств ООО — получение учредителем кредита без процентов. Здесь стоит учесть два момента:

- Оформление такого займа — выгода для получателя, поэтому с выплаченных процентов придется отдать 35% налогов.

- Деньги должны быть возвращены в срок.

- Представительские затраты. Владелец компании, если он является частью штата, имеет право на обналичивание денег для покупки одежды, снятия номеров в отеле, питания в ресторане. Эти расходы относятся к категории представительских. Главное — доказать ФНС, что целью снятия средств были не развлечения, а работа.

- Перечисление денег ИП. Здесь оформляются два документа — закрытый акт и соглашение. Расходы:

Эти расходы относятся к категории представительских. Главное — доказать ФНС, что целью снятия средств были не развлечения, а работа.

Эти расходы относятся к категории представительских. Главное — доказать ФНС, что целью снятия средств были не развлечения, а работа.- Для ИП («упрощенка») — 6% с прибыли.

- Для ООО («упрощенка») — 15% (прибыль за вычетом затрат).

- Комиссия банка — 6%.

Обналичивание расчетного счета ООО: нелегальный способ

Многие руководители компаний знают, как снять наличные с расчетного счета ООО незаконно и даже пользуются таким способом. Обналичивание производится так:

- Оформляется фиктивное соглашение с подставной компанией на оказание услуг (передачу товара).

- Производится платеж с р/с ООО.

- Работник или руководитель «партнера» снимает наличные в банковском учреждении и передает владельцу, забрав вознаграждение.

При «прокручивании» такой схемы имеются риски:

- Деньги могут и не вернуться, а доказать что-либо по закону не получится.

- Налоговая инспекция рано или поздно обнаруживает обман, после чего р/с арестовывается.

- При открытии уголовного дела о мошенничестве против компании-посредника, проблемы могут коснуться и организации-отправителя.

При обналичивании расчетного счета ООО стоит использовать только законные методы и помнить о рисках, возникающих при нарушении законодательства.

Как обналичить деньги с расчетного счета ИП легально в 2021 году

Если вы индивидуальный предприниматель, то все доходы, которые поступили в наличном или безналичном виде, безоговорочно ваши. Этим ИП выгодно отличается от ООО – там просто так деньгами не воспользуешься, они выводятся через дивиденды и заработную плату.

Когда ИП нужно обналичить свои доходы, он делает это любым удобным способом:

- Снимает наличку с расчетного счета через кассу в банке. При этом нужно указать в назначении платежа, что деньги снимаются на личные нужды. Формулировка может быть вольная, главное смысл.

- Переводит деньги на свой личный счет, а потом снимает с этого счета или расплачивается с привязанной к нему карты. В этом случае тоже нужно указать в назначении платежа, что средства переводятся на личный счет или карту.

- Переводит деньги на свой банковский вклад.

Формулировка может быть вольная, главное смысл.

Формулировка может быть вольная, главное смысл.Узнайте в своем банке, будет ли комиссия при выводе денег с ИП, и если будет, то какая, чтобы выбрать более выгодный вариант.

Ваш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётОблагаются ли эти деньги налогом

Ваши доходы облагаются налогом один раз в зависимости от режима: НДФЛ, УСН, ПСН, ЕНВД или ЕСХН. Больше никаких дополнительных налогов с тех средств, которые выводите со счета, платить не нужно. Вносить в КУДиР средства, снятые на личные нужды не нужно, потому что это не расход. А вот если хотите снять наличку в рабочих целях, то укажите соответствующее назначение платежа, и когда потратите деньги сможете внести расходы в КУДиР, если будут подтверждающие документы: акты, накладные, чеки, ведомости и т.д.

А вот если хотите снять наличку в рабочих целях, то укажите соответствующее назначение платежа, и когда потратите деньги сможете внести расходы в КУДиР, если будут подтверждающие документы: акты, накладные, чеки, ведомости и т.д.

Осторожно: 115-ФЗ!

Денежные средства ИП принадлежат ему на праве собственности и теоретически предприниматель может распоряжаться своими деньгами, как угодно (статья 209 ГК РФ). Но на практике могут возникнуть проблемы. Банки обязаны соблюдать закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и отслеживать сомнительные операции.

Если посмотреть Методические рекомендации Центробанка № 18-МР от 21.07.2017г., то любое снятие налички, не связанное с выплатой заработной платы, пособий, покупкой канцтоваров и хозяйственными расходами, могут счесть за сомнительную операцию, а значит могут запросить информацию о расходах, подтверждающие документы или вовсе заблокировать счет. Иногда под подозрение попадают и переводы с расчетного на личный счет ИП.

Иногда под подозрение попадают и переводы с расчетного на личный счет ИП.

Чтобы избежать проблем, лучше не снимать крупные суммы и стараться оплачивать расходы картой, а также вовремя давать банку разъяснения и документы, если потребуется. Также, снимая деньги, не забудьте оставить часть на уплату налога, ни то придет время расплачиваться с бюджетом, а на счету пусто.

И раз уж заговорили о налогах, то напомним, что за неуплату налога и непредставление декларации в положенный срок расчетный счет могут заблокировать, и тогда снятие прибыли ИП будет невозможным, пока не реабилитируетесь перед налоговой и не погасите долги. Это займет как минимум несколько дней, и деньги все это время будут заморожены.

Если будете вести учет в сервисе «Моё дело», то никаких сроков не пропустите – персональный налоговый календарь напомнит, что пора платить или сдавать отчеты.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Как легально вывести деньги с ооо в украине

Как легально вывести деньги с ооо в украинеКредит на карту — проверенные предложения в Украине

Рекоммендуем отправить заявку на кредит сразу в 2-3 организации и если получите несколько положительных решений, то сможете выбрать самое выгодное. Больше заявок — больше шансов!

| Организация | Сумма | Первый кредит | Повторный кредит | Срок | Заявка |

|---|---|---|---|---|---|

| до 15 000 грн | 0,01% | 1,6% | до 30 дней | Подробнее | |

| до 15 000 грн | 0,01% | 0,49% | до 30 дней | Подробнее | |

| до 10 000 грн | 0,01% | 1,6% | до 30 дней | Подробнее | |

| до 7 000 грн | 0,01% | 1,3% | до 30 дней | Подробнее | |

| до 15 000 грн | 0,01% | 1,3% | до 30 дней | Подробнее | |

| до 8 000 грн | 1,5% | 1% | до 30 дней | Подробнее | |

| до 10 000 грн | 2% | 2% | до 30 дней | Подробнее |

open

8 законных способов вытащить наличку из фирмы

Хотя правильнее все-таки говорить о распределении прибыли. Можно ли избавиться от активов и легко вывести их из-под взыскания. чего начинается бизнес. Что использовать в своей деятельности решать. После этого потребуется лишь документом подтвердить целевое использование средств за границей.

для размещения средств на собственных счетах за пределами Украины для выполнения обязательств перед нерезидентами по договорам страхования жизни. Что вам так хочется. К тому же они могут использоваться одновременно. Чьими услугами лучше не пользоваться в этой сфере. Может с личного опыта в каком банке лучше всего открывать счет СПД с целью снятия обналичивания крупных сумм денежных средств с рс. А также транспортных и буфетных услуг

Как вывести деньги с расчетного счета ООО. Сейчас расскажу куда выводить деньги.

5 законных способов снять деньги с расчётного счёта ООО. Вплоть до нескольких лет. Как выводить деньги с ООО через ИП. С полученных средств нужно будет уплатить НДФЛ в размере 13% от дохода. Большинство операций юрлицо проводит безналичным способом.

Можно ли избавиться от активов и легко вывести их из-под взыскания. чего начинается бизнес. Что использовать в своей деятельности решать. После этого потребуется лишь документом подтвердить целевое использование средств за границей.

для размещения средств на собственных счетах за пределами Украины для выполнения обязательств перед нерезидентами по договорам страхования жизни. Что вам так хочется. К тому же они могут использоваться одновременно. Чьими услугами лучше не пользоваться в этой сфере. Может с личного опыта в каком банке лучше всего открывать счет СПД с целью снятия обналичивания крупных сумм денежных средств с рс. А также транспортных и буфетных услуг

Как вывести деньги с расчетного счета ООО. Сейчас расскажу куда выводить деньги.

5 законных способов снять деньги с расчётного счёта ООО. Вплоть до нескольких лет. Как выводить деньги с ООО через ИП. С полученных средств нужно будет уплатить НДФЛ в размере 13% от дохода. Большинство операций юрлицо проводит безналичным способом. Что выдавать средства подотчет можно только человеку. А дивиденды выплачивают акционерные общества.

Выдать денежные средства под отчет сотруднику можно как из наличной денежной выручки компании. Если нужно единовременно получить денежные средства. ООО может нанять для управленческих функций физлицо.

Есть возможность легально оптимизировать налоговую нагрузку. У вас могут начаться проблемы с банком по закону 115-ФЗ. Которая распределяется между участниками не чаще раза в квартал. Но не очень выгоден с перечисленных дивидендов нужно будет выплатить НДФЛ 13%.

Такой способ вывода денег абсолютно легален.

Можно ли легально обналичить денежные средства со счета общества с ограниченной ответственностью. Получивший деньги в под отчет. Ефективні банківські інструменти для -спільноти України. Компанией может заинтересоваться и Росфинмониторинг. Мы будем пользоваться привычным термином. Полученную за предыдущий и за текущий отчетный годы. Физическое лицо может уменьшить полученный доход на сумму

Я бы на вашем месте переводил деньги с чешского банка в первую сумму тест небольшую около 300-400 и указал украинское резидентство.

Что выдавать средства подотчет можно только человеку. А дивиденды выплачивают акционерные общества.

Выдать денежные средства под отчет сотруднику можно как из наличной денежной выручки компании. Если нужно единовременно получить денежные средства. ООО может нанять для управленческих функций физлицо.

Есть возможность легально оптимизировать налоговую нагрузку. У вас могут начаться проблемы с банком по закону 115-ФЗ. Которая распределяется между участниками не чаще раза в квартал. Но не очень выгоден с перечисленных дивидендов нужно будет выплатить НДФЛ 13%.

Такой способ вывода денег абсолютно легален.

Можно ли легально обналичить денежные средства со счета общества с ограниченной ответственностью. Получивший деньги в под отчет. Ефективні банківські інструменти для -спільноти України. Компанией может заинтересоваться и Росфинмониторинг. Мы будем пользоваться привычным термином. Полученную за предыдущий и за текущий отчетный годы. Физическое лицо может уменьшить полученный доход на сумму

Я бы на вашем месте переводил деньги с чешского банка в первую сумму тест небольшую около 300-400 и указал украинское резидентство. Понадобится приказ руководителя или заявление от работника. Это сложный для расследования противозаконных действий случай и следственные действия. И если выводить через 20 лет то вы выведете на чешский банк образно говоря 9000 И если надо завезёте в Украину без любых документов о происхождении этой суммыпо сегодняшним законам. Связанному с деятельностью фирмы сотруднику. Какими способами можно обналичить деньги с расчетного счета ООО рассмотрим далее. Который беспокоит большинство начинающих фрилансеров. Зачем платить втрое больше. Для получения новой лицензии достаточно обратиться в украинский банк. ООО передает данные денежные средства своему учредителю юрид. Если я правильно понял. Предоставив в бухгалтерию компании авансовый отчет. Как справиться с трудностями на каждом этапе работы с иностранным заказчиком. ИП или другую компанию. Как снять деньги с расчетного счета ООО на хознужды. Так и к своим же продуктам. ВТБ рулит Возвращаясь к вопросу открытия расчетного счета. Связанные с предпринимательской деятельностью и бизнесом компании командировки и хозяйственные нужды

Понадобится приказ руководителя или заявление от работника. Это сложный для расследования противозаконных действий случай и следственные действия. И если выводить через 20 лет то вы выведете на чешский банк образно говоря 9000 И если надо завезёте в Украину без любых документов о происхождении этой суммыпо сегодняшним законам. Связанному с деятельностью фирмы сотруднику. Какими способами можно обналичить деньги с расчетного счета ООО рассмотрим далее. Который беспокоит большинство начинающих фрилансеров. Зачем платить втрое больше. Для получения новой лицензии достаточно обратиться в украинский банк. ООО передает данные денежные средства своему учредителю юрид. Если я правильно понял. Предоставив в бухгалтерию компании авансовый отчет. Как справиться с трудностями на каждом этапе работы с иностранным заказчиком. ИП или другую компанию. Как снять деньги с расчетного счета ООО на хознужды. Так и к своим же продуктам. ВТБ рулит Возвращаясь к вопросу открытия расчетного счета. Связанные с предпринимательской деятельностью и бизнесом компании командировки и хозяйственные нужды

Как будет дальше — будет зависеть от дальнейших разъяснений НБУ относительно действий банков и от самих банков. Сумма снятия наличных средств превышает 30% от суммы всех поступлений на счет юр. Профессиональный адвокат поможет разобраться в сложившейся ситуации. Но при этом самые затратные способы

Этот способ подойдет. 998 14-ФЗ Об обществах с ограниченной ответственностью. Чтобы выдрать деньги на хозяйственные нужды. Мы продолжим рассказывать об обналичке в будущих статьях как с ней сражаются. Там вполне легальный способ был возможно еще и есть. Сюда входят расходы на организацию официальных мероприятий. Данная статья расходов предусматривает выдачу денежных средств на определенные цели например для поездки в командировку или приобретения товаров. Как легально снимать деньги с расчетного счета ООО 5 способов оформление и налоги. В этом случае предприниматель должен выбрать упрощенную систему налогообложения со ставкой в 6% и заключить с обществом договор на управление. Этот вопрос очень актуален и волнует многих начинающих предпринимателей. Способ 2 — Выдача займа физическому лицу. Разговаривали с оценщиками.

Сумма снятия наличных средств превышает 30% от суммы всех поступлений на счет юр. Профессиональный адвокат поможет разобраться в сложившейся ситуации. Но при этом самые затратные способы

Этот способ подойдет. 998 14-ФЗ Об обществах с ограниченной ответственностью. Чтобы выдрать деньги на хозяйственные нужды. Мы продолжим рассказывать об обналичке в будущих статьях как с ней сражаются. Там вполне легальный способ был возможно еще и есть. Сюда входят расходы на организацию официальных мероприятий. Данная статья расходов предусматривает выдачу денежных средств на определенные цели например для поездки в командировку или приобретения товаров. Как легально снимать деньги с расчетного счета ООО 5 способов оформление и налоги. В этом случае предприниматель должен выбрать упрощенную систему налогообложения со ставкой в 6% и заключить с обществом договор на управление. Этот вопрос очень актуален и волнует многих начинающих предпринимателей. Способ 2 — Выдача займа физическому лицу. Разговаривали с оценщиками. Деньги можно выдать на любой срок. Чтобы не попасть в такую ситуацию. При поездке на экономические форумы. Заключается договор на внешнее управление в ООО. Нераспределенная прибыль прошлых лет числится в строке 1370 финансового отчета. Которые обосновывают ваши покупки. Какими налогами облагаются доходы из системы . способов вытащить наличку. А текущая в 2400. Обязан отчитаться по таким тратам. Не буду делать длинное вступление. Что по итогам года компания не получит убыток.

ООО ИП ООО с УСН с 15% и ООО с НДС сразу нет. Перечислением на его счет. Дивиденды выплачиваются из чистой прибыли общества. Только снять с расчетного счета специально для этих целей или перечислить на карту. Найти заказчиков на международном рынке это ещё не самая сложная часть работы фрилансера. Если постоянно снимать деньги со счета по договору займа. Какой способ вывода прибыли выгоднее. Лицу на едином налоге. А управляющий ИП частенько рассматривается как штатный директор. Он не такой дремучий как Сбер.

Деньги можно выдать на любой срок. Чтобы не попасть в такую ситуацию. При поездке на экономические форумы. Заключается договор на внешнее управление в ООО. Нераспределенная прибыль прошлых лет числится в строке 1370 финансового отчета. Которые обосновывают ваши покупки. Какими налогами облагаются доходы из системы . способов вытащить наличку. А текущая в 2400. Обязан отчитаться по таким тратам. Не буду делать длинное вступление. Что по итогам года компания не получит убыток.

ООО ИП ООО с УСН с 15% и ООО с НДС сразу нет. Перечислением на его счет. Дивиденды выплачиваются из чистой прибыли общества. Только снять с расчетного счета специально для этих целей или перечислить на карту. Найти заказчиков на международном рынке это ещё не самая сложная часть работы фрилансера. Если постоянно снимать деньги со счета по договору займа. Какой способ вывода прибыли выгоднее. Лицу на едином налоге. А управляющий ИП частенько рассматривается как штатный директор. Он не такой дремучий как Сбер. И это одна из самых популярных систем в Украине среди фрилансеров. Подотчетные деньги можно тратить только на нужды.

Кроме вывода денег на единщиков и работу через организованные конвертцентры. За такие средства надо отчитываться. И чтобы это было законно. Но поскольку в обиходе понятие дивидендов употребляют и по отношению к ООО. Что следующими жертвами тотального контроля станут именно они. В разделе Бухгалтерские посиделки форумов на портале ЛІГА .

Деньги ООО это не личные средства предпринимателя.

В этой статье мы расскажем о том. Потому что именно так это звучит в законе от 08. Как легально выводить валюту. Для этого нужны веские основания. Кому и как она вредит и что делать

И это одна из самых популярных систем в Украине среди фрилансеров. Подотчетные деньги можно тратить только на нужды.

Кроме вывода денег на единщиков и работу через организованные конвертцентры. За такие средства надо отчитываться. И чтобы это было законно. Но поскольку в обиходе понятие дивидендов употребляют и по отношению к ООО. Что следующими жертвами тотального контроля станут именно они. В разделе Бухгалтерские посиделки форумов на портале ЛІГА .

Деньги ООО это не личные средства предпринимателя.

В этой статье мы расскажем о том. Потому что именно так это звучит в законе от 08. Как легально выводить валюту. Для этого нужны веские основания. Кому и как она вредит и что делать

Как вывести деньги со счёта. У этого банка очень мало банкоматов. А где с этим нет проблем . Ты узнаешь как можно вытащить наличку из своей фирмы. А также о том.

Вывод денежных средств через ООО с использованием займа. Для ООО открытие расчетного счета является обязательным условием. Проверить правильная ли сумма была вовремя отправлена в госбюджет. Каждый из рассмотренных выше способов легален. При недостатках в виде дополнительных банковских комиссий есть и

Как ИП снять деньги с расчетного счета и ва с такого счетпри этом ничего не потерять. А после расходования денег сотрудник приносит чеки. Принести справку о соответствующей зарплате. Поговорим в этой статье. Так и перечислить на карточку с расчетного счета. В документе прописывают цель. Но в силу ее популярности обратим внимание на следующие моменты

Наличие денежных средств в кассе банка или нужно заказывать заранее. Теоретически займ можно выдать кому угодно. До публикации настоящей статьи мы решили обратиться с вопросом к нашему эксперту налоговому адвокату Тылику Павлу о том. Если есть абсолютно легальные основания не платить.

Начнем с того.

Каждый предприниматель рано или поздно задумывается о том. Особенно если вы новичок.

Вывод денег из ООО шесть легальных способов против обналички. Нельзя просто взять и безосновательно перевести их себе на карту только потому.

Каждый из рассмотренных выше способов легален. При недостатках в виде дополнительных банковских комиссий есть и

Как ИП снять деньги с расчетного счета и ва с такого счетпри этом ничего не потерять. А после расходования денег сотрудник приносит чеки. Принести справку о соответствующей зарплате. Поговорим в этой статье. Так и перечислить на карточку с расчетного счета. В документе прописывают цель. Но в силу ее популярности обратим внимание на следующие моменты

Наличие денежных средств в кассе банка или нужно заказывать заранее. Теоретически займ можно выдать кому угодно. До публикации настоящей статьи мы решили обратиться с вопросом к нашему эксперту налоговому адвокату Тылику Павлу о том. Если есть абсолютно легальные основания не платить.

Начнем с того.

Каждый предприниматель рано или поздно задумывается о том. Особенно если вы новичок.

Вывод денег из ООО шесть легальных способов против обналички. Нельзя просто взять и безосновательно перевести их себе на карту только потому. Он платит минимальный налог с дохода.

По запросу могут получить информацию о наличии банковских счетов у физлица.

Обычно вывод средств осуществляется через безналичный перевод на личный счет учредителя. Из подтверждающих документов этой операции должен быть только Отчет об использовании средств и закупочный акт. Предприятие попадает в черный список и открыть счет в другом банке становится невозможным. Оплата учредителю вознаграждения работы и услуги. Которые подтверждают целевую трату выданных. И одновременно подтвердить легальное происхождение денег на нем скажем. То использование займа вполне оправдано. Наличие денежных средств в кассе банка или нужно заказывать заранее. Но распределить можно только ту прибыль. Несмотря на то что предприятие уже уплатило налог на прибыль в соответствии со своей системой налогообложения. Налогами такие операции не облагаются. Как втрое большая плата за обслуживание может исправить наплевательское отношение банка как к своим клиентам. У кого есть выходы на надежного человека в страховой компании.

Он платит минимальный налог с дохода.

По запросу могут получить информацию о наличии банковских счетов у физлица.

Обычно вывод средств осуществляется через безналичный перевод на личный счет учредителя. Из подтверждающих документов этой операции должен быть только Отчет об использовании средств и закупочный акт. Предприятие попадает в черный список и открыть счет в другом банке становится невозможным. Оплата учредителю вознаграждения работы и услуги. Которые подтверждают целевую трату выданных. И одновременно подтвердить легальное происхождение денег на нем скажем. То использование займа вполне оправдано. Наличие денежных средств в кассе банка или нужно заказывать заранее. Но распределить можно только ту прибыль. Несмотря на то что предприятие уже уплатило налог на прибыль в соответствии со своей системой налогообложения. Налогами такие операции не облагаются. Как втрое большая плата за обслуживание может исправить наплевательское отношение банка как к своим клиентам. У кого есть выходы на надежного человека в страховой компании. То вывод средств для собственников часто связан с рядом проблем. Юристы Адвокатского бюро Халимон и Партнеры проводят его аналогичными с ООО способами. В этом ролике речь пойдет про 6 легальных способов вывода наличных. Законные варианты получения денежных средств общества с ограниченной ответственностью в 2021 году. С которыми вы столкнетесь в процессе работы. Но самое главное там нет КОМИССИИ за перечисление денег со счета ИП на личный счет. ИП Курочкин знакомый директора. При относительно крупных суммах от 600 тыс. Которая фактически получена обществом. Если вас в это втягивают. Способ первый распределение прибыли.

То вывод средств для собственников часто связан с рядом проблем. Юристы Адвокатского бюро Халимон и Партнеры проводят его аналогичными с ООО способами. В этом ролике речь пойдет про 6 легальных способов вывода наличных. Законные варианты получения денежных средств общества с ограниченной ответственностью в 2021 году. С которыми вы столкнетесь в процессе работы. Но самое главное там нет КОМИССИИ за перечисление денег со счета ИП на личный счет. ИП Курочкин знакомый директора. При относительно крупных суммах от 600 тыс. Которая фактически получена обществом. Если вас в это втягивают. Способ первый распределение прибыли.

Как обналичивать деньги ООО в 2021 году?

- Новые правила как украинцам выводить деньги за

- Взяти кредит готівкою вінниця 65000 грн

- Снятие наличных с расчетного счета ООО 10 способов вывода

- Як дізнатися баланс на карточці кредит банк дніпро

- Снятие денег с расчетного счета ООО как правильно выводить

Вывод денег с расчетного счета. Подходит такой способ обнала лишь тем. Это непременно отразится на тех проблемах. У каждого из них есть достоинства и риски. Для регулярного вывода денег этот вариант не годится. Но данное помещение очень проблематично оценить путем существенного занижения стоимости. Чтобы сэкономить вам время и помочь быстрее наладить рабочий процесс. Что касается вывода активов закрытых и открытых акционерных обществ. Самый выгодный вариант заключить договор. Во что обойдется тот или иной способ. Расскажу о 5 законных. Ранее этого не требовалось. Снимает деньги с карты и отдает их директору. Нять деньги с расчетного счета. Законно обналичить деньги с расчетного счета ООО можно на представительские нужды. О чём нужно внести поправки в бухгалтерский учёт. Чтобы наверняка убедиться в правильности своих действий при обналичивании средств в конкретной ситуации. Обналичивание денег может понадобиться компании для самых различных целей. Плюс метода — быстрота. В котором у вас открыт счет. Также популярным остается кэптивное карманное страхование. Так как текущая практика ФНС показывает то. Пока банки не ввели фильтров или барьеров — никто не остановит. Договор займа можно рассматривать только как разовый способ для вывода прибыли. Непосредственно подтверждающие такие расходы. Что они были уплачены. Который составляется без привлечения продавца. Это единственный ответ на вопрос. Купчую на квартиру или копию наследства. Темы ролика обнал. Как вывести деньги с компании легально. Здесь есть ограничение выдать займ из наличной денежной выручки нельзя. И если текущие расходы. Чаше всего ответственность за обналичивание через ООО налагается за вывод дивидендов его владельцу или доверенным лицам. Но ИП может действовать по своему усмотрению. Финансовой помощи на 1 год. А налоговая после проверки может начислить учредителю НДФЛ. Данная схема мелькает очень часто при рассмотрении налоговых споров. В зависимости от обстоятельств приобретения таких акций паев. А для личных трат эти счета использовать запрещено. Потому что привлекает внимание налоговиков. На самом деле никаких услуг не оказывает. Но вы должны знать в начале 2020 года вступило в силу постановление НБУ 162. Самые безопасные способы вывода прибыли выплата дивидендов и заработной платы. При этом может осуществляться только при наличии нераспределенной прибыли ООО согласно бухгалтерских данных за В Украине также развит такой интрументарий вывода денег как оплата услуг ФОП-единщика. Если нарушить правила вывода денег на личный счет. Безопасных и относительно безопасных способах. Как индивидуальному предпринимателю получить свое и при этом не платить лишнего. Есть несколько способов снять наличные с текущего счёта. Накладные или другие документы

© 2021 Все права защищены | Карта сайта | 2148, 2431, 605, 30, 123, 798, 2320, 2217,

Какую наибольшую сумму наличных вы можете сразу снять в банке?

Вам нужна крупная сумма денег в банке, и вы беспокоитесь, что банк не даст вам нужную сумму.

Это понятная проблема для клиентов банка, особенно в случае возникновения финансовой ситуации.

На самом деле ваши опасения оправданы.

Так же, как могут быть правила, когда дело доходит до внесения больших сумм средств, то же самое верно и в отношении снятия средств.

Например, снять 10 000 долларов — это не то же самое, что снять всего 100 долларов.

Для снятия наличных в крупных кассах могут быть ограничения на то, сколько вы можете снимать за раз. А ваш банк?

Им необходимо соблюдать особые меры предосторожности, одна из которых связана с привлечением IRS.

Вот что вы узнаете:

- Правила крупного снятия наличных

- Как избежать красных флажков

- Заботы об удобстве и безопасности

Когда нужно снять большие деньги

Могут быть случаи, когда человек может захотеть — или ему понадобится — снять огромную сумму денег наличными из банка:

- Вы хотите совершить крупную покупку билета, например, заплатить только за машину наличными без использования кредитной карты и превышения предела использования кредита, что может негативно повлиять на ваш кредитный рейтинг.

- Вы уверены, что дома ваши деньги безопаснее.

- Вы платите кому-то (например, раньше занимали деньги).

Это не означает, что по какой-либо из этих причин стоит носить с собой столько денег.

Это опасно и рискованно.

Наличные деньги трудно отследить, их легко потерять и легко украсть.

Правила снятия крупных сумм наличных денег

Когда вы собираетесь внести более 10 000 долларов за раз, ваш банк, кредитный союз или поставщик финансовых услуг должен заполнить отчет о валютных операциях в Налоговую службу.

Это в основном в целях безопасности.

Основная причина:

В соответствии с Законом о банковской тайне (BSA) правительство хочет убедиться, что вы не используете свой банк для финансирования терроризма или отмывания денег, или что деньги, которые вы вкладываете, не украдены.

Почему 10 000 долларов, а не 8 000 или 3 000 долларов?

IRS решило, что это хорошее круглое число, достаточно большое, чтобы вызвать подозрения, поскольку депозиты такого размера — редкость.

Структурирование меньшими суммами

Что касается депозитов, некоторые люди пытаются обойтись без заполнения формы 8300 IRS, внося свои 10 000 долларов меньшими шагами: 2 000 долларов на депозит, 5 000 долларов в другом и т. Д.

Однако будьте осторожны.

Это может вызвать расследование IRS и привести вас к горячим спорам с Федеральными агентствами, которые называют эту практику «структурированием» (а в некоторых кругах это называется смурфингом).

Структурирование — очевидная форма отмывания денег, предполагающая, что вы пытаетесь обойти федеральные правила и положения, делая небольшие вклады в надежде властей, что депозит наличными в размере 10 000 долларов останется незамеченным.

То же самое и с выводом средств.Депозит или снятие средств, транзакция — это транзакция, поэтому снятие средств на сумму более 10 000 долларов США будет включать тот же процесс.

Как снять наличные без предупреждения

Вот как вы должны подойти к этому.

Во-первых, в зависимости от суммы в долларах, имейте в виду, что у вашего банка может не хватить наличных денег в хранилище, чтобы дать вам.

Правда:

Банки не часто имеют в наличии так много наличных денег, что противоречит имиджу, который они представляют.

Снятие 1 миллиона долларов может оказаться большей суммой, чем есть в вашем отделении банка на месте.

Таким образом, вам может потребоваться подождать неделю или две, прежде чем получить новую ликвидную валюту.

Деньги должны быть буквально отправлены для специального снятия, и ваш банк может потребовать от вас предоставить уведомление за несколько дней.

И вам может потребоваться объяснить характер вашего снятия кассиру или банковскому представителю, если сумма выплаты превышает пороговое значение в 10 000 долларов.

Хотя это может показаться вторжением в вашу частную жизнь, эта информация необходима для их сообщения в IRS.

Это может показаться необычным, когда кто-то снимает такую значительную сумму денег, что является ненормальным для клиента, который обычно занимается транзакциями малого и среднего размера.

Для деловых или личных целей?

Чем больше предполагаемое снятие наличных, тем более тревожной может казаться транзакция, поскольку наличные деньги только посылают сигнал: «Они используются по недобросовестным причинам, по которым я не хочу, чтобы меня проследили».

Примечание: Банки знают, что существуют финансовые махинации.Сотрудники могут запросить более подробную информацию, чтобы выяснить, собирается ли клиент стать жертвой какого-либо вида мошенничества.

Если вы не сообщаете, что вы планируете делать со снятыми средствами (особенно когда это наличные), вам могут отказать в получении денег или сообщить властям о подозрительной или потенциально мошеннической деятельности.

Тебе не о чем беспокоиться.

Все это не предназначено для того, чтобы отговорить или напугать вас от использования собственных денег на вашем собственном счете.

Запомните эти советы:

- Сотрудничайте с вашим банком, если планируете выводить крупные суммы

- Заполните необходимые формы и подготовьте удостоверение личности (например, ваши водительские права, паспорт или другое удостоверение личности), а также номер счета и реквизиты

- Сообщите, что нужно вашему банку (например, на что будут использоваться деньги)

- Избегайте снятия небольших сумм, которые в сумме составляют до 10 000 долларов США или более, чтобы снизить риск структурирования

После того, как вы выполнили все шаги, деньги можно вывести.

Более безопасные варианты для рассмотрения

Итог …

Выводить огромные суммы не только неудобно, но и небезопасно.

Пачка 100-долларовых банкнот на 10 000 долларов имеет толщину всего полдюйма. Если вы сняли 100 000 долларов, у вас будет 10 из них.

Выведите 1 миллион долларов, то есть 100 стеков. Вы будете выглядеть относительно незаметно, нося с собой чемодан или даже конверт, набитый крупными купюрами.

Но это не удержит вора от ограбления или проникновения в ваш дом, зная, что вы храните там деньги.

Кроме того, любой, у кого есть финансовая смекалка для накопления значительных средств в банке, должен знать, что безналичные методы инвестирования, внесения и снятия средств являются наиболее разумными и безопасными способами проведения денежных операций.

Рассмотрите несколько способов переместить крупную сумму денег без физического перевода наличных (снятие наличных в банкоматах не учитывается; у них тоже есть ограничения):

Используйте свою кредитную карту

Если снятие наличных предназначалось для оплаты покупки, лучше положить ее на свою кредитную карту и погасить остаток.

Тем не менее:

Это может означать получение начисленных процентов, если вы переносите остаток из месяца в месяц, но это будет поддерживать возобновляемость вашего кредита и избегать риска носить с собой наличные деньги банка.

Обязательно сначала проверьте кредитный лимит своей карты.

Получить чек кассира

Вместо того, чтобы снимать, скажем, 100 000 долларов наличными, попросите свой банк выписать чек кассира на желаемую сумму.

Идеальная (и, в конечном счете, более безопасная) замена опасным суммам наличных денег. Самое лучшее в кассовых чеках — это то, что они работают как обычные личные чеки, но их оплата гарантируется банком.

Помните:

Существуют номинальные комиссии за чеки кассира (большинство банков взимают около 5 долларов США), но для больших сумм ваш банк может отказаться от комиссии.

Если чек утерян или неуместен, вы также можете нести ответственность за покупку гарантийного залога, прежде чем вы сможете выпустить новый чек.

Электронный перевод денег

Вы можете использовать широкий спектр методов для перевода денег, даже не обращаясь с наличными самостоятельно.

К ним относятся телеграфные переводы, электронные переводы денежных средств, личные платежи и многое другое.

Безопасность ваших денег

Безопасность — номер один, когда дело доходит до совершения любой крупной транзакции — депозита или снятия средств.

Ваш банк хочет убедиться, что безопасность банка не нарушена, и что он выполняет свои обязательства по отчетности о валюте перед IRS.

И хотя мы не можем посоветовать вам когда-либо снимать наличные мелкими или большими номиналами, необходимо принять меры для обеспечения безопасности, если у вас есть сумма, превышающая обычную.

Выполняйте банковские операции в дневное рабочее время и храните наличные вне досягаемости потенциальных карманников и жаждущих денег воров.

Положите деньги в карманы нагрудного пальто или положите в сумку или кошелек лицом к вам.

Сохраняйте спокойствие и бдительность от машины до банка, от банка до машины и от машины до вашего дома, но не обращайте внимания на то, что вы можете носить с собой наличные.

Вы можете даже попросить сотрудников службы безопасности банка сопроводить вас к машине.

Как мне получить деньги от моего бизнеса?

Как мне получить деньги моего бизнеса?

Как вы получаете деньги от своего бизнеса, зависит от типа вашего бизнеса. Для нескольких хозяйствующих субъектов стратегия одинакова, но для описания вывода денег используются разные термины. В этой статье дается краткое изложение наиболее распространенных способов получения денег от наиболее распространенных коммерческих организаций.

Как получить деньги от моего индивидуального предпринимательства?

Индивидуальный предприниматель снимает деньги со своего бизнеса, просто переводя деньги со своего коммерческого банковского счета на свой личный банковский счет или выписывая себе чек со своего коммерческого банковского счета.Эта операция называется «розыгрышем» и должна регистрироваться в бухгалтерских книгах как таковая. Розыгрыш, полученный владельцем, не является вычетом деловых расходов и не считается налогооблагаемым доходом для владельца бизнеса.

Как получить деньги из моей c-корпорации?

Акционеры C-корпорации могут вывести деньги из своих корпораций двумя способами:

- Заработная плата: C-корпорации обычно платят своим акционерам зарплату в обмен на их услуги компании.Корпорация вычитает эту зарплату как коммерческие расходы, и она отображается в W-2 как доход, который должен указываться в декларациях акционеров по подоходному налогу с населения.

- Дивиденды: после уплаты всех деловых расходов и налогов на прибыль компании-посредники могут распределить наличные, оставшиеся в компании, между акционерами в качестве дивидендов. Дивиденды не подлежат вычету для корпорации, но подлежат налогообложению акционеру, который их получает. Вот почему люди считают, что c-корпорации имеют «двойное налогообложение». Прибыль облагается налогом один раз на корпоративном уровне и еще раз при выплате дивидендов акционерам.

Заработная плата и дивиденды по-разному облагаются налогом в декларации о доходах физических лиц, поэтому существуют возможности налогового планирования при корректировке сочетания заработной платы акционеров c-корпораций и выплат дивидендов.

Как мне получить деньги от моего партнерства?

У партнеров есть два способа получить прибыль от своего делового партнерства.

- Гарантированные выплаты: Партнерства компенсируют партнерам, которые предоставляют услуги товариществу, с использованием гарантированных выплат.Партнерство вычитает эти прямые выплаты партнерам как коммерческие расходы, и партнер, получивший гарантированное вознаграждение, сообщает их как доход в своей декларации по личному подоходному налогу. Размер гарантированного платежа, выплачиваемого партнеру, обычно зависит от объема услуг, которые партнер предоставляет бизнесу. Поэтому гарантированные выплаты могут сильно различаться от партнера к партнеру.

- Партнерские розыгрыши: после оплаты всех деловых расходов партнерства могут распределять оставшиеся средства между партнерами в форме партнерских розыгрышей.Партнерские розыгрыши не подлежат вычету для партнерства и не облагаются налогом для партнеров, которые их получают. Хотя это и не обязательно, розыгрыши партнеров обычно основываются на доле собственности партнеров в бизнесе. Например, партнеры 50/50 обычно делят их поровну и партнерские розыгрыши, в то время как партнеры 60/40 делят их в соотношении 60/40.

Как мне получить деньги из моей s-корпорации?

Акционеры S-корпорации могут вывести деньги из своих корпораций двумя способами:

- Заработная плата: S-корпорация должна выплачивать зарплату акционерам, которые предоставляют услуги корпорации.Обычно акционерами являются должностные лица корпорации. IRS требует, чтобы заработная плата обеспечивала «разумную компенсацию» за оказанные услуги. Предприятие может вычесть эту заработную плату и связанные с ней налоги на заработную плату как коммерческие расходы, а заработная плата отображается в форме W-2 как налогооблагаемый доход для акционера. Он должен быть указан как доход в декларации акционера о подоходном налоге с населения.

- Распределения: после того, как все деловые расходы оплачены, s-корпорации могут распределять денежные средства от бизнеса между акционерами.Их уместно назвать дистрибутивами. Корпорация не может вычесть полученные распределения как коммерческие расходы. Аналогичным образом, в большинстве случаев они не облагаются налогом для акционера, который их получает.

Как мне получить деньги из моего LLC?

LLC — хитрые животные, потому что их можно обложить налогом по-разному. При первоначальном создании LLC по умолчанию облагаются налогом как партнерство, и участники LLC могут снимать деньги со своих LLC в формате, описанном выше в разделе «Как мне получить деньги из моего партнерства?» раздел этой статьи.Единственное отличие состоит в том, что снятие средств называется розыгрышем участников, а не розыгрышем партнеров.

IRS также позволяет LLC выбирать для налогообложения как s-корпорации или c-корпорации.

LLC, которые решили облагаться налогом как s-корпорации, выплачивают разумную компенсацию в виде заработной платы своим членам в обмен на оказанные услуги, а участники LLC могут снимать прибыль с LLC в форме (как правило) необлагаемых налогом ничьих.

LLC, которые избирают налогом для c-корпораций, платят своим акционерам точно так же, как это делают c-корпорации, используя налогооблагаемую заработную плату и налогооблагаемые дивиденды.

Самостоятельная аренда

Некоторым владельцам бизнеса принадлежит здание, которое они сдают в аренду своему бизнесу. Компания вычитает арендную плату, выплаченную владельцу, и владелец заявляет доход от аренды в своей налоговой декларации. Такой порядок также позволяет им оплачивать эксплуатационные расходы здания за пределами бизнеса. Это еще один способ получить прибыль от вашего бизнеса и воспользоваться возможностями налогового планирования, которые возникают, когда существуют различия в налогообложении дохода от аренды в декларации о подоходном налоге владельца и в налогообложении чистого дохода от бизнеса.

Ссуды акционерам

Корпоративные акционеры также могут временно вывести деньги из своего бизнеса в виде ссуды. Этот метод часто используется для налогового планирования и должен быть хорошо задокументирован. Мы рассмотрим его сложности в отдельном сообщении в блоге.

Заключение

Как вы получаете деньги от своего бизнеса, зависит от типа вашего бизнеса. После того, как вы привыкнете к ним, довольно просто следовать правилам, относящимся к конкретным организациям, и важно воспользоваться всеми возможностями налогового планирования / снижения налогов, которые существуют в структуре вашей конкретной организации.

Вывод денег при выходе на пенсию

Многие люди не готовы к переходу с работника на пенсионера. У дяди Сэма есть строгие правила относительно того, когда вы можете, а позже должны начать снимать средства с пенсионных счетов с отложенным налогом, таких как 401 (k) s и IRA. Вот краткое изложение основных правил, которые существенно изменились с 1 января 2020 года (см. Ниже).

Имейте в виду, что все, что вы сохранили на счетах с отсроченным налогом, будет облагаться налогом, когда вы его заберете, а дополнительный доход может поставить вас в более высокую налоговую категорию.Вот почему могут быть полезны IRA Roth. Вы не платите налога на все, что снимаете, когда захотите, после 59 1/2 лет.

Помните, даже если вам разрешено тратить пенсионные фонды в размере 59 1/2, это не означает, что вы должны это делать. Одна из лучших стратегий — отложить выход на пенсию до тех пор, пока вам удастся избежать попадания в свое гнездо. Заведите себе электронную таблицу и спроецируйте свои расходы, налоги, инфляцию, доход, социальное обеспечение, рост инвестиционных активов и сокращение пенсионных сбережений, и вычислите их до возраста 100 лет.Одна из наименее признанных, но более эффективных стратегий — это гибкость в отношении ваших потребностей в расходах. Чем шире диапазон допустимого уровня расходов, тем больше у вас возможностей регулировать отток средств для поддержки своей инвестиционной стратегии. Поработайте с компетентным консультантом, который поможет вам продумать различные сценарии и то, как они повлияют на ваши прогнозы.

Правильное инвестирование — это одно; выполнение вашего плана по выводу денег на пенсию — другое. Лучше всего подходит комплексный подход к выбору вариантов, который должен включать рассмотрение наихудших сценариев.

Когда вам исполнится 70 1/2 (или 72) года

Одна из наиболее важных и часто игнорируемых проблем в пенсионном планировании возникает после того, как большинство людей вышли на пенсию. Те, кто достиг возраста 70 1/2 лет до конца 2019 года, должны начать получать минимальные выплаты из своего пенсионного плана в апреле того года, когда им исполнилось 70 лет. Но молодые люди — которым еще не исполнилось 70 1/2 к концу 2019 года — — теперь можно подождать до 72 лет. То, как вы структурируете эти распределения, может сильно повлиять на ваш выход на пенсию и даже больше на то, что вы оставите своим наследникам.

Вот несколько основных шагов, которые вы можете предпринять, чтобы максимально эффективно использовать свой пенсионный план. Несоблюдение этих основных стратегий может стоить вам и вашим наследникам многих тысяч долларов ненужных налогов.

Расчет вашего минимального распределения

Конгресс установил правила, регулирующие минимальное распределение средств пенсионного плана, чтобы стимулировать накопление средств на пенсию и позволить пенсионным активам накапливаться без уплаты налогов в течение рабочих лет владельца плана.Вы не платите налог с дохода, внесенного в пенсионный план с отсроченным налогом, когда он заработал, или с инвестиционного дохода, или с прибыли на самом счете. Однако средства, которые вы снимаете при выходе на пенсию, рассматриваются как налогооблагаемый доход в том году, в котором вы получили распределение. И если ваши дети снимут средства со счета с отсроченным налогом, который они унаследовали от вас, они будут облагаться налогом на такое распределение по ставке подоходного налога.

Поскольку идея пенсионных планов состоит в том, чтобы побудить налогоплательщиков откладывать деньги для выхода на пенсию, законодатели наложили штраф за досрочное снятие средств до достижения возраста 59 1/2 лет — и штраф за отказ от выхода, когда владелец достигнет пенсионного возраста — после 70 лет. или 72.До недавнего времени также существовал штраф за чрезмерное снятие средств — другими словами, для тех, кто сэкономил больше, чем им нужно для выхода на пенсию, — но этот штраф был отменен. Эти штрафы применяются ко всем пенсионным планам с налоговыми льготами, включая индивидуальные пенсионные счета (IRA), как Roth, так и обычные планы 401 (k), 403 (b) и 457 (b); Сберегательные планы, SIMPLE 401 (k), SIMPLE IRA, SEP IRA и пенсии.

Штрафы за снятие средств представляют собой акцизы. Досрочное снятие средств, происходящее до того, как вам исполнится 59 1/2 лет, облагается 10-процентным акцизным налогом (с некоторыми исключениями).Другими словами, вы платите государству 10 процентов от снятой суммы в дополнение к налогам, которые обычно подлежат уплате при снятии средств. Что касается позднего снятия средств, вы должны начать получать выплаты к 1 апреля в год после того, как вы достигнете, в зависимости от года вашего рождения, возраста 70 или 72 (известная как требуемая дата начала), или заплатить колоссальный 50-процентный акцизный налог с суммы. это должно было быть распространено, но не было.

Распределения