Информация для субъектов малого и среднего предпринимательства

ПАТЕНТ для индивидуальных предпринимателей

Патентная система налогообложения представляет собой упрощенный порядок расчета сумм налога, его уплаты и представления отчетности.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

-

Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

НДС

-

при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

-

при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

-

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Форма

патента на право применения патентной системы налогообложения утверждена

Приказом ФНС России 26. 11.2014 № ММВ-7-3/599@

11.2014 № ММВ-7-3/599@

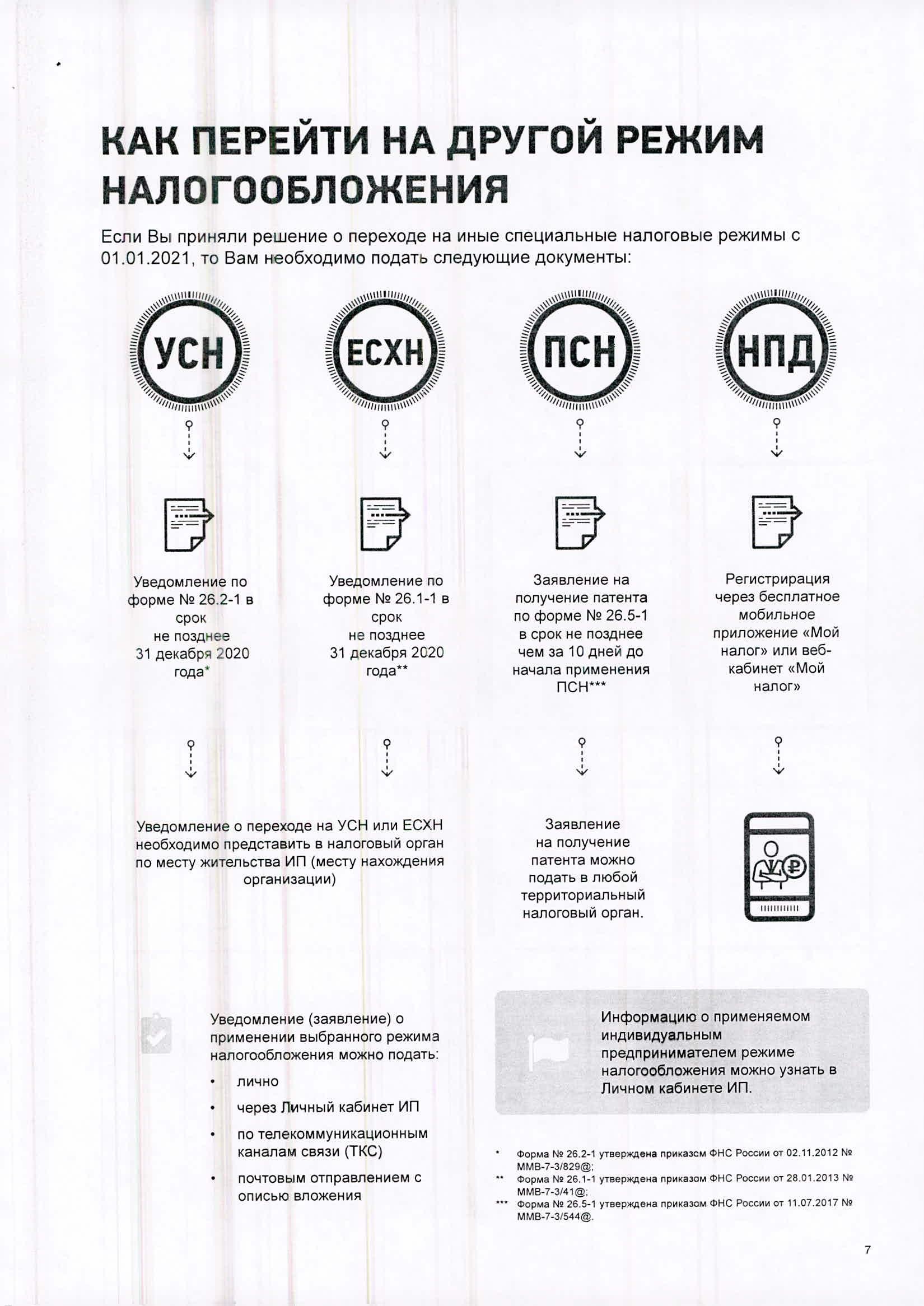

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

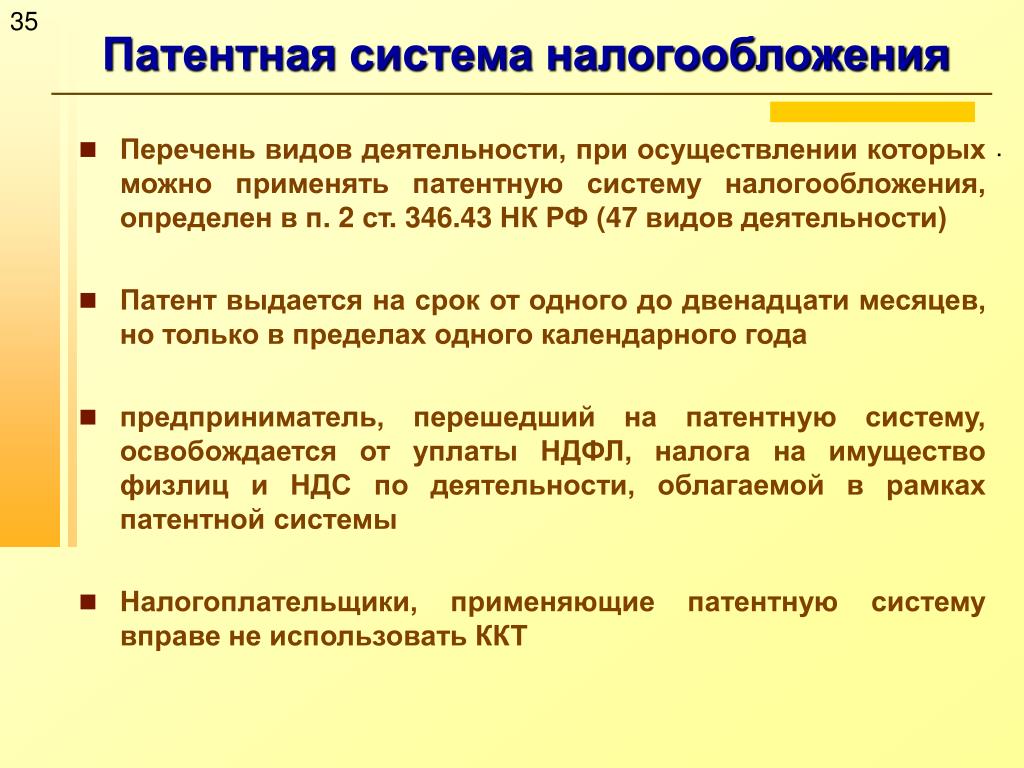

Законодательством определены 63 вида деятельности, по которым возможно приобретение патента.

Процедура перехода на патентную систему налогообложения

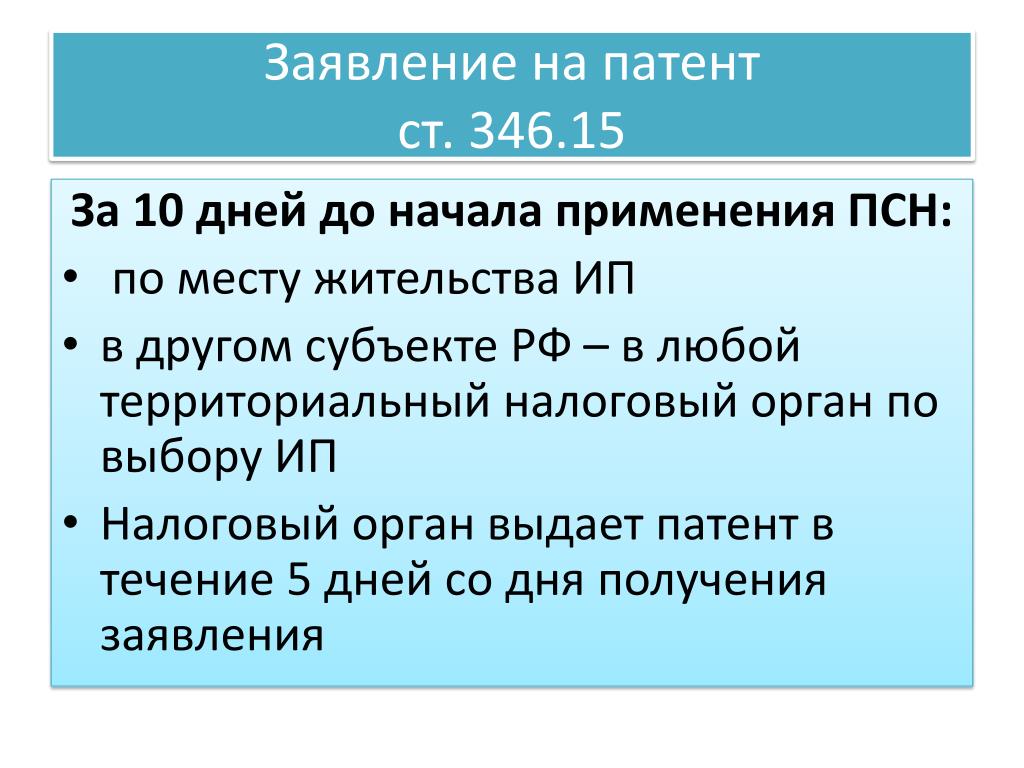

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый орган;

-

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1 года;

Дополнительную информацию о применении патентной системы налогообложения можно получить на официальном сайте ФНС России http://www.nalog.ru/docs

Реквизиты, необходимые для перечисления налога

|

Наименование получателя |

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского края) |

|

ИНН получателя |

2457057377 |

|

КПП получателя |

245701001 |

|

Номер счета получателя |

40101810600000010001 |

|

Наименование банка |

ГРКЦ ГУ Банка России по Красноярскому кр. |

|

БИК банка получателя |

040407001 |

|

ОКТМО г. Норильск |

04729000 |

|

КБК налога, взимаемого в виде стоимости патента |

182 1 05 04010 02 1000 110 |

г. Красноярск

г. КрасноярскНалоговые льготы

УСН ПО СТАВКЕ 5%

Применяется в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Категории налогоплательщиков:

1.Индивидуальные предприниматели и организации, созданные:

· выпускниками общеобразовательных организаций, профессиональных образовательных организаций или очной формы обучения образовательных организаций высшего образования в течение одного календарного года непосредственно после окончания образовательной организации;

· обучающимися в период обучения в общеобразовательных организациях, профессиональных образовательных организациях или по очной форме обучения в образовательных организациях высшего образования.

2.Индивидуальные предприниматели или коммерческие организации, за исключением унитарных предприятий, зарегистрированные в соответствии с законодательством РФ и имеющие статус резидента центра регионального развития Пензенской области.

Закон Пензенской области от 30.06.2009 №1754-ЗПО

НАЛОГОВЫЕ КАНИКУЛЫ

Законом Пензенской области № 2684-ЗПО от 04.03.2015 (вступил в силу 17.03.2015) введены налоговые каникулы в виде нулевой налоговой ставки для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанного Закона и перешедших на упрощенную или патентную систему налогообложения в отношении видов предпринимательской деятельности в производственной, социальной и (или) научной сферах.

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ IT– КОМПАНИЙ

Снижение налоговой ставки по налогу на прибыль организаций, осуществляющих деятельность в области информационных технологий.

Закон Пензенской области от 04.07.2014 №2571-ЗПО

Расчет стоимости патента (ссылка http://patent.nalog.ru/info/ )

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов деятельности в соответствии с Законом Пензенской области от 28.11.2012 №2299-ЗПО (с последующими изменениями) «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».

К основным преимуществам патентной системы налогообложения относятся:

Уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. ИП освобождается от уплаты НДФЛ, НДС и налога на имущество физических лиц.

Возможность оплаты патента в два этапа. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ, в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается ИП – не пропустить указанные сроки.

ИП применяет упрощенный порядок ведения учета.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Взаимоотношение ИП и налоговых органов значительно упрощаются. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов.

С 2021 года в Калининградской области начнет действовать изменённая патентная система налогообложения

Напомним: соответствующий закон накануне приняли депутаты областной Думы.

Изменить параметры патентной системы налогообложения стало возможно благодаря подписанному на днях Президентом России закону, который передает на региональный уровень полномочия по регулированию параметров патента.

«Мы всегда считали, что надо отдать все полномочия по установлению патента и соответствующих режимов в регионы и дать им возможность принимать любые решения, а в Налоговом кодексе прописать те виды деятельности, по которым нельзя осуществлять эту деятельность на основании патента. Мы отдаем все вопросы, связанные с патентом, на уровень решения региона», – пояснил глава комитета по бюджету Государственной Думы Российской Федерации Андрей Макаров, комментируя федеральное решение.

Как рассказали в региональном минфине, Калининградская область – один из первых регионов РФ, в котором еще в мае 2020 года началась подготовка к внесению изменений в региональный закон. Работа велась в тесном сотрудничестве с депутатами областной Думы, представителями муниципальных образований, налоговой службы, а также уполномоченным по защите прав предпринимателей в Калининградской области. В результате 23 ноября 2020 года закон был принят.

«Ко второму чтению законопроект претерпел значительные изменения. Была проведена большая работа с главами муниципалитетов. Мы перерабатывали его с учетом муниципальной дифференциации. Одно дело работать в Калининграде – другое дело в Нестерове, например. Направлялись предложения и принимались изменения в соответствии с пожеланиями глав муниципальных образований и представителей бизнеса. Одной из целей мы ставили недопущение закрытия или перехода в «тень» предпринимателей, которые оказывают услуги в муниципалитетах», – отметила председатель Калининградской областной Думы Марина Оргеева.

Перечень видов предпринимательской деятельности, к которым может применяться патентная система налогообложения в регионе, был расширен с 65 до 82. Изменился подход при установлении потенциально возможного к получению индивидуальным предпринимателем годового дохода. Он определяется не в диапазоне, как было ранее, а на единицу физического показателя – в зависимости от вида деятельности: количество человек, единиц транспорта, объектов торговли, квадратных метров.

С учетом изменений, внесенных в Налоговый кодекс РФ, предусмотрена также возможность уменьшения суммы исчисленного налога на уплаченные страховые взносы. Кроме того, с 50 до 150 квадратных метров увеличена площадь торгового зала для розничной торговли и площадь зала обслуживания посетителей для общественного питания, при которых может применяться патентная система налогообложения.

Для снижения налоговой нагрузки на индивидуальных предпринимателей при расчете размера потенциально возможного к получению годового дохода применяются понижающие коэффициенты в зависимости от места ведения бизнеса. Все муниципалитеты региона разделены на четыре группы с коэффициентами от 0,4 до 1.

«Нашей задачей было не допустить увеличения налоговой нагрузки при изменении параметров патентной системы налогообложения. Большое количество предпринимателей региона работают на ЕНВД, поэтому рабочая группа ориентировалась на налоговую нагрузку при этой системе налогообложения. Мы постарались предусмотреть наиболее комфортный переход для предпринимателей. По решению губернатора Антона Алиханова в законопроект был внесен дополнительный понижающий коэффициент 0,7 для размера потенциально возможного годового дохода при расчете стоимости патента в следующем году», – сообщил министр финансов Калининградской области Виктор Порембский.

Справка:

Рассчитать стоимость патента поможет электронный сервис.

Он предназначен для расчета примерной суммы налога, подлежащего к уплате в бюджет, по одному из видов предпринимательской деятельности, в отношении которого применяется патентная система налогообложения в конкретном муниципалитете.

Теги: минфин, патент, налоги, закон, калькулятор патента, Алиханов, Оргеева, Порембский

Патентная система налогообложения.

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

Кто имеет право применять патентную систему налогооблажения

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек (ст. 346.43.НК РФ).

Заменяет налоги

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п. 11 ст.346.43 НК РФ):

• Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

• Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

• НДС

За исключением НДС, подлежащего уплате:

• при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

• при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

• при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

1 ст.346.45 НК РФ).

Срок действия патента

Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Процедура перехода на патентную систему налогооблажения

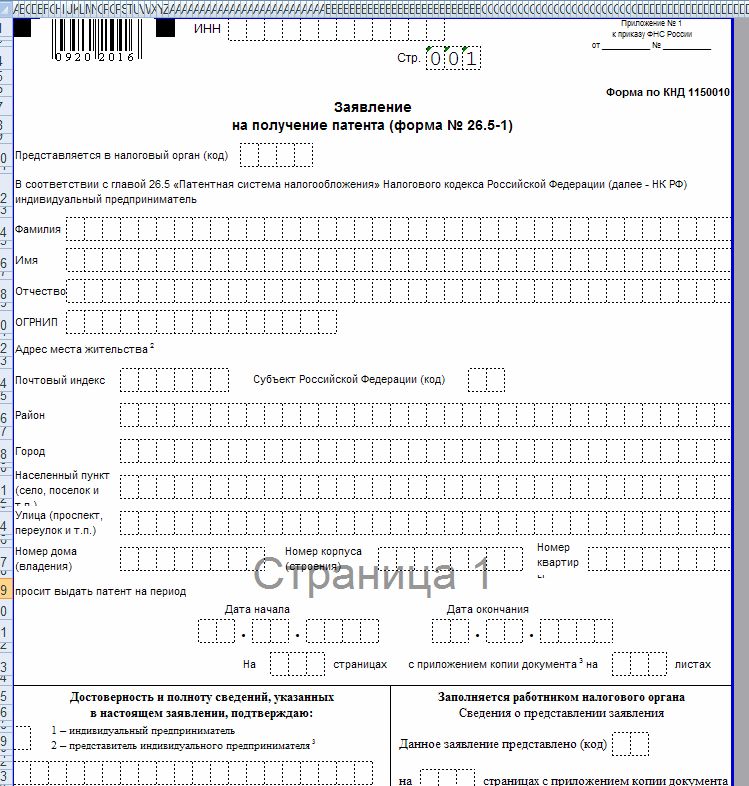

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7−3/589@.

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Срок выдачи налоговым органом патента

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Основания для отказа в выдаче патента

1. несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

2. указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

3. нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

4. наличие недоимки по налогу, уплачиваемому в связи с применением патентной системы налогообложения

Налоговый период

Календарный год, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Оплата налога

Порядок оплаты

Срок действия патента меньше 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента.

Срок действия патента от 6 до 12 месяцев — в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Налоговый учет

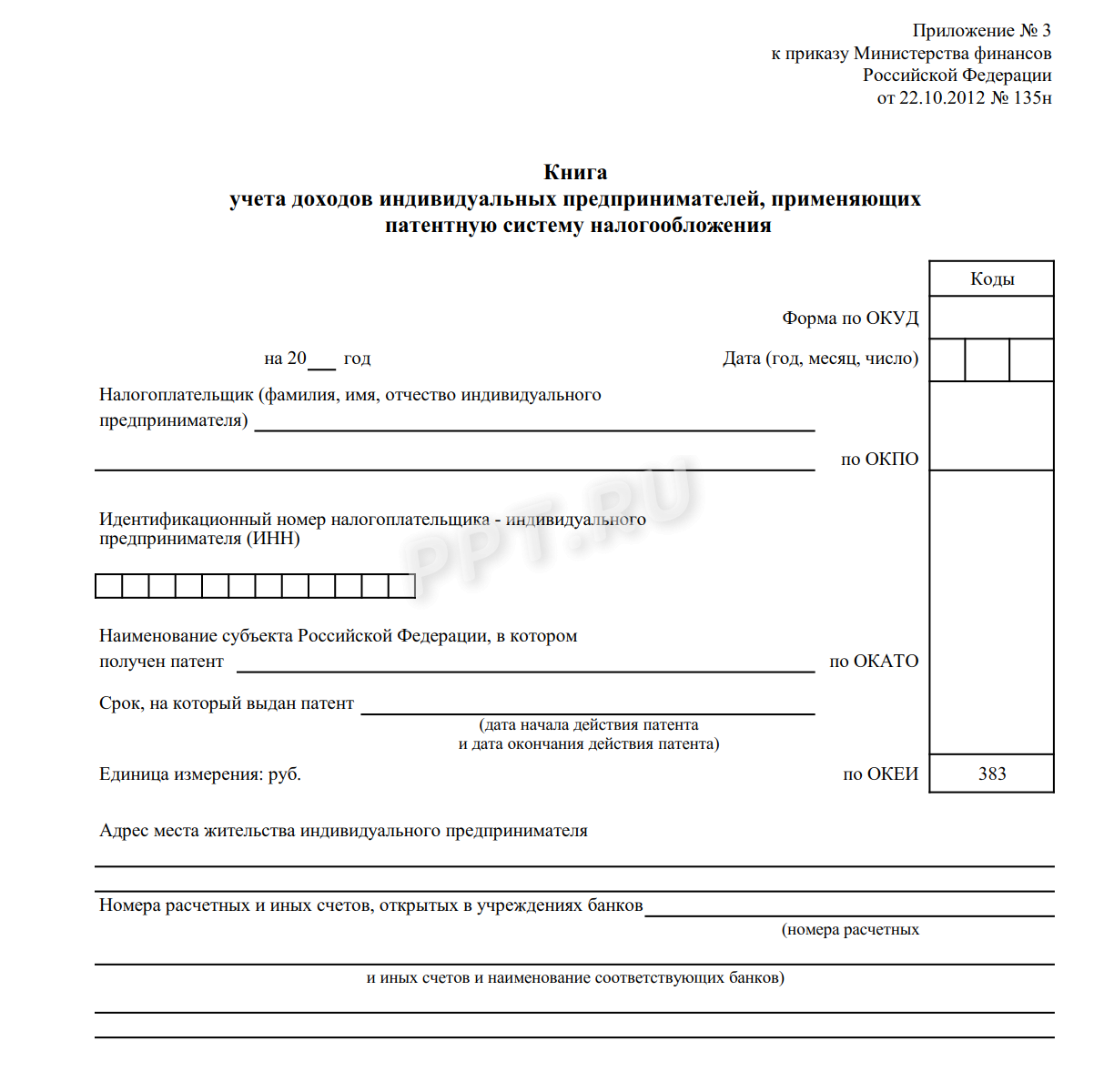

Налогоплательщики в целях п. 7 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Книга учета доходов ведется отдельно по каждому полученному патенту.

Форма и порядок заполнения книги учета доходов утверждены

Приказом Минфина России от 22.10.2012 № 135н

Налоговая декларация

Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ)

На территории Вологодской области патентная система налогообложения, установленная Налоговым кодексом Российской Федерации, введена законом Вологодской области от 29. 11.2012 N 2900-ОЗ «О патентной системе налогообложения на территории Вологодской области» (редакции от 11.12.2013).

11.2012 N 2900-ОЗ «О патентной системе налогообложения на территории Вологодской области» (редакции от 11.12.2013).

Доход от патентов может облагаться налогом

Если вы получаете доход от патентов, вы можете облагаться налогом на коммерческую деятельность и род занятий (B&O). Налогообложение дохода зависит от того, относятся ли суммы к коммерческому или некоммерческому доходу.

Доход от бизнеса

Доход от лицензионных отчислений и продаж патентов облагается налогом B&O, если он получен в качестве регулярной, периодической и продолжающейся части деловой активности. Три примера налогооблагаемого дохода от патентов включают:

- Патентные гонорары, полученные изобретателем за право использовать запатентованный процесс или производить запатентованный предмет.Этот доход подлежит налогообложению в соответствии с налоговой классификацией роялти B&O.

- Доход от продажи патента изобретателем. Этот доход подлежит налогообложению в соответствии с налоговой классификацией B&O, связанной с услугами и другими видами деятельности.

- Патентные гонорары, получаемые инвестиционной фирмой, владеющей патентами и другими нематериальными активами для инвестиционных целей. Этот доход подлежит налогообложению в соответствии с налоговой классификацией роялти B&O.

В этих случаях доход от патентов — это обычная часть бизнес-операций, поскольку от них зависит поддержание бизнеса.

Доход от роялти распределяется на основании WAC 458-20-19403 и подлежит распределению с использованием метода, указанного в WAC 458-20-19402. Также см. RCW 82.04.2907 для «Налога на роялти». Доход от прямой продажи патента относится на WAC 458-20-19402.

Некоммерческий доход

Нефинансовая компания, которая владеет правами на патент исключительно в инвестиционных целях, не облагается налогом B&O на свой патентный доход. Патентное право, удерживаемое исключительно в инвестиционных целях, возникает, если доход не предназначен для деловых целей или не используется иным образом в обычных торговых или деловых операциях. Пример необлагаемого налогом дохода от патентов включает:

Пример необлагаемого налогом дохода от патентов включает:

- Доход от роялти, полученный лицом, купившим патент для чистой спекуляции вместе с другими инвестициями. У этого человека нет бизнеса.

В приведенном выше примере деятельность носит случайный характер, а доход не является регулярным и повторяющимся. Следовательно, такой доход не облагается налогом B&O.

Введение в налоговый режим интеллектуальной собственности

Как налоговый юрист, я часто слышу о том, насколько сбивает с толку люди налоговое законодательство.Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-либо отрасль, помимо налогообложения, и вам хотелось бы, чтобы эта тема была разбита на удобоваримый уровень. Надеюсь, эта статья послужит полезным учебником, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

IP в малом бизнесе

Затраты малого бизнеса, связанные с интеллектуальной собственностью, можно рассматривать тремя различными способами, в зависимости от характера затрат.

Создание IP — затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», то есть они будут добавлены для формирования «базы налога на прибыль» актива. База подоходного налога является отправной точкой для определения (i) размера налога, который вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей начисления износа или амортизации в течение срока полезного использования имущества. .В качестве примера предположим, что ваша компания тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога с торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль следует отразить от продажи в налоговой декларации предприятия.

Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога с торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль следует отразить от продажи в налоговой декларации предприятия.

Исследования и эксперименты — вычитаются затраты

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны капитализироваться, вместо этого могут вычитаться общие затраты на «исследования и эксперименты».Эти затраты описаны в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или улучшенного бронежилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу налога на прибыль интеллектуальной собственности, связанной с жилетом.Недавно принятый Закон о сокращении налогов и рабочих местах требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, что означает, что они больше не будут вычитаться.

Затраты на запуск и развертывание IP для использования в бизнесе — затраты амортизируются

Если вы планируете начать торговлю или бизнес, но еще не сделали этого, любые расходы, понесенные для запуска бизнеса, еще не подлежат вычету. Вместо этого, эти «стартовые расходы» могут быть погашены в течение 15 лет после официального открытия бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, обсуждавшуюся выше: как только эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. Когда вы ежегодно получаете амортизационный вычет, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Когда вы ежегодно получаете амортизационный вычет, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенные примеры в сфере интеллектуальной собственности — это авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку не имеют ограниченного срока полезного использования. То же самое и с коммерческой тайной, которая всегда остается конфиденциальной и может использоваться неограниченное время; и самостоятельно созданный гудвилл, срок полезного использования которого не определен.

IP в мире M&A

Продажа ИП

Интеллектуальная собственность, используемая в бизнесе, раньше была «активом по Разделу 1231», который позволяет учитывать прирост капитала в долгосрочной перспективе, если актив удерживается более года.После Закона о сокращении налогов и занятости ИС теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственное исключение — это прямая продажа патента (или неделимая доля во всех существенных правах на патент), которая по-прежнему пользуется особым правилом, предоставляющим долгосрочный режим прироста капитала, если патент держался более одного года.

Когда ИС, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возмещением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое — это долгосрочный прирост капитала, а второе — обычный доход. Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная налоговая база теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составила 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Оставшиеся 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная налоговая база теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составила 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Оставшиеся 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Лицензия ИП

До принятия Закона о сокращении налогов и рабочих местах различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения, связанного с интеллектуальной собственностью, считается обычным, а не капитальным. Но когда исключительная лицензия включала в себя «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать соблюдения режима продажи (и, следовательно, режима долгосрочной прибыли). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий больше не так важен.

Приобретение IP

Когда сторонний покупатель приобретает ИС, покупатель берет подоходный налог на актив, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Сюда входит приобретенная деловая репутация в отличие от созданной самостоятельно деловой репутации, которая не подлежит амортизации. До Закона о сокращении налогов и занятости правила противодействия злоупотреблениям запрещали «перемешивание» амортизации, когда налогоплательщик продавал ИС связанной стороне (при приросте капитала) и заново перезапускал график погашения ИС (что приводило к большим обычные вычеты). Теперь, когда прибыль от интеллектуальной собственности будет почти исключительно обычной, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Теперь, когда прибыль от интеллектуальной собственности будет почти исключительно обычной, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Поскольку амортизация ИС и гудвила может привести к большим вычетам для покупателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «увеличивает» базу налога на прибыль ИС приобретенного бизнеса. Но оформление документов и затраты, связанные с продажей активов, обычно будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS позволяет выбрать «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. При любом выборе транзакция может принимать юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю «повысить» базу налога на прибыль интеллектуальной собственности и других активов. Когда покупатель и продавец совместно соглашаются на этот выбор, новая налоговая база для каждого актива определяется по формуле, изложенной в правилах IRS.

ИП в иске

Обработка взысканных средств или расчетных доходов

Когда вы подаете в суд на кого-то другого по причине иска, связанной с интеллектуальной собственностью, и получаете компенсацию в качестве победителя или получаете оплату посредством урегулирования, налоговый режим зависит от точного характера иска.До принятия Закона о сокращении налогов и рабочих местах это был очень деликатный вопрос, но новый режим продажи или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала за эти доходы. Если бы причиной иска было нарушение прав интеллектуальной собственности, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других причин исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других причин исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Порядок оплаты услуг адвоката

Однако Закон о сокращении налогов и рабочих местах не изменил налогового режима гонораров адвокатов. Если причиной иска было нарушение прав интеллектуальной собственности, судебные издержки обычно капитализируются в базу налога на прибыль как затраты на совершенствование права собственности на интеллектуальную собственность. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие коммерческие расходы.

Мэтью Э. Раппапорт, эсквайр, LL.M. является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку она связана с частным бизнесом, недвижимостью, частным капиталом, а также вопросами трастов и имущества. С ним можно связаться по телефону (212) 453-9889 или по адресу [email protected].

Беспокоящий новый режим патентов в соответствии с Законом о снижении налогов и занятости (TCJA)

11 февраля Беспокоящий новый режим патентов в соответствии с Законом о снижении налогов и занятости (TCJA)

Отправлено в 00:00 в патенте Джон Р.Дандон IIБеспокоящий новый режим патентов в соответствии с Законом о снижении налогов и занятости (TCJA)

Закон о сокращении налогов и занятости (TCJA) удалил патент из определения « Капитальный актив » в соответствии с недавно измененным разделом 1221 (a) (3) Налогового кодекса.

Налогоплательщик из США позвонил мне и был обеспокоен тем, что выручка от продажи ее патентов и других проектов теперь будет считаться обычным доходом для целей налогообложения.УРА!

Это правда, ПАТЕНТЫ, из-за TCJA, теперь специально исключены из «определения» основного капитала налогового кодекса. TCJA также внес поправки в IRC 1221, чтобы также исключить изобретения, модели или образцы (независимо от того, запатентованы они или нет), а также секретные формулы или процессы, которые принадлежат изобретателю / создателю.

TCJA также внес поправки в IRC 1221, чтобы также исключить изобретения, модели или образцы (независимо от того, запатентованы они или нет), а также секретные формулы или процессы, которые принадлежат изобретателю / создателю.

было специально отказано в статусе прироста капитала в пункте (а) (3) раздела 1221, но только в том случае, если они принадлежали их создателям или третьим лицам, которые стали собственниками этих активов без уплаты налогов.

Например…

В 2018 году мой клиент передал свои патенты существующему ООО, участником которого она была, назначение не облагалось налогом, но патенты не являются капитальным активом в руках этого ООО. Напротив, когда LLC продавала патенты, сделка облагалась налогом, и патенты становились капитальным активом в руках нового владельца.

Так почему это так важно?

Это говорит о высокомерии денежной политики. Это говорит о том, что отчетность о наших доходах правительству США не стала более простой в соответствии с TCJA.Это наносит ущерб лоббистам с глубокими карманами и связями, работающим в последнюю минуту, чтобы обойти законодательные намерения.

Законодательное намерение нашего «избранного» 115-го Конгресса, контролируемого республикой, состояло в том, чтобы общее определение основного капитала применялось в узком смысле, а категории исключений должны толковаться в широком смысле, аналогично решению в деле Corn Products Refining Co. Комиссар, 350 US 46, 52 (1955).

Принцип, лежащий в основе § 1221 (a) (3), должен был заключаться в том, что лицо, занимающееся созданием интеллектуальной собственности, должно выплачивать обычный доход от ее продажи во многом так же, как врач, юрист или зарегистрированный агент, как я, платит обычный доход. о гонорарах, взимаемых за создание их работ.

Отлично! Это имеет смысл.

Однако в части гениального мастерства словаря может полюбиться только налоговый ботаник, § 1235 Налогового кодекса (который, к удивлению, не был в конечном итоге отменен TCJA) гласит, что при определенных обстоятельствах патент может считаться даже капитальным активом. хотя это не так:

хотя это не так:

«Передача (кроме дарения, наследования или завещания) собственности, состоящей из всех существенных прав на патент, или неразделенной доли в нем, которая включает часть всех таких прав, любым держателем должна считаться продажей или обмен основных средств, удерживаемых более 1 года »

1235 утверждает, что патенты должны рассматриваться как капитальные активы при передаче.

1221 специально исключает «Патенты» из определения основных средств.

Хотя Конгресс пересмотрел кодекс внутренних доходов (1221), чтобы изобретатели не могли утверждать, что их патенты «являются» капитальными активами, он оставил нетронутым положение (1235), которое позволяет патентам «считаться» капитальными активами при отчуждении, сохраняя выгоды от обращения с капитальными активами.

Итак, давайте посмотрим, правильно ли я понял…

Патенты НЕ считаются капитальными активами, если они принадлежат их создателям в соответствии с IRC 1221, но они рассматриваются как долгосрочные капитальные активы при выбытии в соответствии с IRC 1235.

IRC 1221 конфликтует с IRC 1235. Поставьте в очередь рисунок ‘Лил Ким текст на ваш выбор здесь. Почему это снова так важно?

В последнюю минуту переговоры комитета конференции, приведшие к TCJA, отмена IRC 1235 была отменена, позволяя статуту оставаться в силе. Это разочаровывает заинтересованного налогоплательщика. Многие держатели патентов США не понимают, являются ли их патенты капитальными активами или нет.

Как практикующий налоговый специалист и член Комитета по связям с правительством Национальной ассоциации зарегистрированных агентов я обнаружил, что лоббистская деятельность в последнюю минуту около 1235 года была блестящей демонстрацией баланса сил, одновременно увлекательной и отвратительной.Ясно, что кто-то попал во главе сенатских республиканцев в комиссии по налоговой конференции. Была заключена «сделка», без сомнения, услуга за услугу.

Это было последнее доказательство того, что мне нужно было убедиться, что мы больше не живем в республиканской демократии. Мы живем в олигархии, где деньги покупают власть через своевременное влияние.

Если не считать политических проблем, как сохранение IRC 1235 помогает моему клиенту?

- Исторически она лицензировала свои патенты и собирала гонорары, которые считались обычным доходом.

- Когда она продала свои патенты, освобождая ее практически от всех прав на патенты, §1235 разрешает ей рассматривать будущий поток доходов от роялти как долгосрочный прирост капитала.

Каковы ограничения §1235 для моего клиента:

- Патенты как «условные» капитальные активы облагаются дополнительным налогом на чистый доход от инвестиций в размере 3,8%, который указывается в форме 8960 IRS при продаже.

- Ей пришлось отказаться от «всех существенных прав» на свои патенты, чтобы получить режим прироста капитала.

- Если она передаст патент корпорации, преимущество §1235 утрачивается.

- Таким образом, ей нужно было уделять особое внимание формированию бизнеса и тому, как она себя ведет.

Если вы зашли так далеко — спасибо, налоговый ботаник! Два сочных лакомства:

- Обработка прироста капитала в соответствии с Кодексом гл. 1235 предположительно недоступен для изобретений, моделей или дизайнов, секретных формул или процессов, которые не запатентованы.

- Любой нематериальный объект, созданный самим собой, который исключен из определения капитального актива в соответствии с Кодексом разд.1221 (a) (3) также НЕ рассматривается как актив для коммерческого использования, подпадающий под действие правил прироста капитала и обычных убытков в соответствии с Кодексом гл. 1231.

Для получения дополнительной информации свяжитесь со мной.

Можете ли вы реализовать прирост капитала на нематериальной собственности?

Прирост капитала может быть реализован на некоторых формах нематериального имущества. Нематериальные активы — это нефизические активы, которые включают патенты и лицензии. Прирост капитала происходит, когда актив продается по более высокой цене, чем та, за которую он был куплен, и эта прибыль считается облагаемой налогом Службой внутренних доходов (IRS).Хотя есть некоторые нематериальные активы, которые могут облагаться налогом на прирост капитала, другие могут не облагаться налогом в соответствии с IRS.

Ключевые выводы

- Прирост капитала может быть реализован на некоторых формах нематериального имущества, когда актив продается по более высокой цене, чем его покупная цена.

- Патенты и музыкальные композиции являются примерами нематериальной собственности, облагаемой налогом по ставке прироста капитала.

- Однако некоторые объекты интеллектуальной собственности облагаются налогом по обычной ставке подоходного налога в соответствии с Законом о сокращении налогов и занятости от 2017 года.

Понимание прироста капитала в нематериальном имуществе

У налоговой службы есть сложные инструкции, которые определяют, подлежит ли собственность налогу на прирост капитала и может ли она учитываться как финансовый убыток в случае возникновения убытков. Эти инструкции могут использоваться для целей налогового планирования.

Нематериальные активы или собственность получают свою ценность из интеллектуального контента или других нефизических атрибутов. IRS классифицирует активы на две категории: капитальные и некапитальные.Капитальный актив — это все, что принадлежит компании или физическому лицу, например, компьютер, мебель, здание и автомобиль. Некапитальные активы обычно представляют собой нематериальные активы, например патенты.

Как правило, продажа или торговля капитальными активами облагается налогом по ставке налога на прирост или убыток. И наоборот, продажа или продажа некапитального актива облагается налогом по обычной ставке налога на прибыль или убыток. Обычная ставка налога на прибыль обычно выше, чем ставка налога на прирост капитала, в зависимости от конкретной ситуации и налогоплательщика.

Ниже приведены примеры нематериальных активов и собственности, которые могут облагаться налогом по более выгодной ставке налога на прирост капитала, а также другие примеры, которые могут облагаться налогом как обычный доход.

Обратите внимание, что бывают обстоятельства, когда имущество — нематериальное или материальное — используемое в бизнесе, можно рассматривать как капитальное или обычное, поэтому важно проконсультироваться с налоговым специалистом.

Патенты

Патент — это пример нематериальной собственности, которая может иметь потенциально высокую стоимость.Патент предоставляет изобретателю или создателю исключительные права на процесс и дизайн изобретения в течение определенного периода времени. Патент может быть установлен на процесс, дизайн, образец, коммерческую тайну, формулу и изобретение.

Патенты могут быть лицензированы или проданы для использования другой стороне. Доходы от патентных лицензий и продаж могут трактоваться IRS по-разному. Выдача патента другому лицу не лишает всех прав на собственность, а просто разрешает использование патента.Таким образом, доход от лицензий обычно не приводит к доходу от прироста капитала. Однако продажа патента может привести к доходу от прироста капитала.

Музыкальные композиции

Доход от продажи музыкальных произведений приводит к увеличению капитала продавцов. Покупатели этих прав могут использовать эти затраты в качестве вычетов на ежегодной основе для возмещения затрат. Доход от продажи облагается налогом по ставке налога на прирост капитала.

Лояльность клиентов

Хотя лояльность клиентов может привести к значительному доходу для бизнеса, лояльность нельзя оценить в денежном выражении.Таким образом, увеличение доходов в результате лояльности клиентов не может рассматриваться как прирост капитала.

Особые соображения

Нематериальная собственность рассматривается по-разному в зависимости от конкретного класса активов и отношения покупателя к продавцу. Например, близкородственные покупатели и продавцы не осознают прирост капитала и убытки.

Важно отметить, что Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, отменил благоприятный налоговый режим для некоторых видов интеллектуальной собственности.Другими словами, доход от продажи этой собственности может облагаться налогом как обычный доход вместо более благоприятной ставки налога на прирост капитала.

Музыкальные композиции, как указано выше, являются исключением из изменения TCJA и облагаются налогом по ставке прироста капитала. Однако тем, кто продает другую интеллектуальную собственность, следует проконсультироваться со специалистом по налогам, поскольку прибыль или доход могут облагаться налогом по обычной ставке подоходного налога.

В последнее время ряд финансовые консультанты и профессионалы, которые работают с некоммерческие организации получили письмо от владельца патента нет. 7 149 712, что описывает стратегию приобретения аннуитета контракт на финансирование благотворительного остатка траста (см. сопровождающий реферат).Пока письмо не конкретно угрожают нарушением прав, это приглашает получателя встретиться, чтобы обсудить «Преимущества этой новой идеи». Самый шокирующий аспект этого патента заключается в том, что метод появляется будет широко использоваться и, по мнению многих налоговых профессионалов, не хватает двух элементов необходимо для патентоспособности, неочевидности и новинка (см. врезку «Как налоговые стратегии Запатентовано »для полного описания требования для выдачи патента).Эта стратегия финансирования благотворительного остатка траста покупка аннуитетного договора была одобрена IRS в 1989 г. в письме № 47 и адресовано одобрено IRS в 1997 году в техническом совете Меморандум 9825001. Эти заявления IRS были публикуется крупными налоговыми издательствами, а также налоговыми профессионалы знали о них и использовали стратегия широко в последние годы. Реагируя на такие опасения, AICPA в мае В 2006 г. была созвана рабочая группа по налоговым патентам. AICPA члены и сотрудники говорили с сотрудниками Конгресса перед слушанием Подкомитета по Выберите показатели дохода домашних способов и Комитет средств и прислали законодательные рекомендации Конгрессу. В дополнение AICPA является членом Объединенного интеллектуального Целевая группа по планированию недвижимости / недвижимости вместе с секции налогообложения Американской ассоциации юристов а также право на недвижимость, завещание и доверительное управление.Также участвуют Американский колледж доверия советник по недвижимости и американские банкиры Ассоциация.

Проблемы возникают при этом аргумент применяется к налоговым стратегиям. Первый, учитывая значительное количество налоговых стратегий которые были созданы без патентной защиты, представляется более чем адекватным экономическим стимул для содействия их развитию. Во-вторых, как вопрос политики, федеральное правительство нет явных причин для создания дополнительных стимулы к сокращению федеральных налоговых поступлений. Когда бизнесу предоставляется патентная защита на продукт, который он спроектировал и разработал, другие у предприятий и частных лиц обычно есть выбор. В некоторых случаях они могут приобрести лицензию у патентообладатель. Если лицензия недоступна в приемлемая цена, они могут заниматься другими видами деятельности, продукты или рынки. Но этот выбор, другие утверждают, что не хватает патентов на налоговые стратегии, потому что у налогоплательщиков нет выбора в отношении соблюдать ли налоговое законодательство. А фундаментальная налоговая концепция гласит, что два одинаковых расположенные налогоплательщики должны заплатить такую же сумму налог. Однако владелец патента налоговой стратегии может выбрать лицензию на стратегию одному налогоплательщику и не другому. Налогоплательщик, который не может переговоры о лицензии потенциально будут платить больше налогов, хотя основные факты и обстоятельства такие же, как у налогоплательщика, получившего лицензия. Контроль налоговой политики может сместиться от Конгресса до совместной позиции с патентом держатели. Что, если Конгресс создаст стимул для большой класс налогоплательщиков по отдельным видам инвестиции в недвижимость? Если предприниматель предвидел действия Конгресса и запатентовал высокоэффективный эффективный с точки зрения налогообложения способ использовать стимулы, предприниматель может лицензировать стратегию меньший класс налогоплательщиков, чем в Конгрессе намерены, и намерения Конгресса будут сорвано. Патенты на налоговую стратегию также могут вводить налогоплательщиков в заблуждение относительно налогового законодательства. Когда USPTO рассматривает заявку на патент, рассматривает только соответствует ли приложение требования патентоспособности. Это не рассмотреть достоинства или законность процесса или метод. В результате неэффективный или незаконный налог стратегия может быть запатентована.В показаниях в июле 2006 г. — перед Комитетом по методам и средствам Подкомитет по отдельным показателям доходов в отношении патентование налоговых стратегий, Джеймс Тупин, генеральный советник USPTO, сказал, что патенты был выдан за «изобретения, которые, возможно, незаконно, по крайней мере, в определенных юрисдикциях, и может некоторые считают его аморальным или оскорбительным.” Тем не менее, некоторые могут рассматривать патент как государственная печать одобрения налоговой стратегии. В показаниях Конгресса в 2006 году, тогдашний IRS Комиссар Марк Эверсон заявил, что IRS не будет принимать непосредственное участие в рассмотрении патентов. Налоговые стратегии патентования увеличивают бремя соблюдения требований для налоговых консультантов и налогоплательщиков. Налоговым специалистам необходимо постоянно проверять новые выдали патенты на налоговую стратегию, чтобы убедиться, что совет или рутинное использование определенного налогового планирования методы не нарушают патент.Отказ лицензирование запатентованной налоговой стратегии может привести к к иску о нарушении патентных прав, с бременем доказательства на ответчика. Несение бремени — это сложно и дорого. И налогоплательщики, и их советники могут считаться нарушителями. В налогоплательщик может нести ответственность, потому что возврат нарушили запатентованную стратегию. Налог советник может нести ответственность за содействие и подстрекательство в нарушение.Ущерб за нарушение будет, как минимум, требовать выплаты разумной роялти и может быть увеличена до трехкратного размера нормальная ставка за умышленное нарушение. Отсутствие осведомленность о патенте не является адекватной защитой в иске о нарушении, потому что патенты публично раскрывается при их выпуске. Предложил законодательство ограничило бы ущерб в таких случаях (см. врезка, «Создание дела»).

Налог на патенты стратегии могут иметь сдерживающий эффект на общественность обсуждение среди налоговых практиков. Налог профессионалы могут не обсуждать публичный форум предложенной ими налоговой стратегии или обдумывают предложения из боязни насторожить патентообладатель и становится целью нарушение прав. Казначейство и Конгресс начал рассматривать, как решить это развитие. Казначейство рассматривает возможность следует добавить налоговые стратегии, защищенные патентами в список отчетных операций. Помимо законопроект, ограничивающий ущерб от нарушений, Законодательство внесено в Палату Представители и Сенат, которые могли устранить возможность патентовать налоговые стратегии.Хотя такие подход может быть предпочтительным для многих в налоговой сообщества, Конгресс в прошлом неохотно чтобы произвести такие радикальные изменения. До тех пор, пока Конгресс не рассмотрит вопросы, поставленные патентуя налоговые стратегии, налоговые практики должны проверять налоговые патенты по мере их выдачи и консультироваться юристы, специализирующиеся на интеллектуальной собственности права, когда есть вероятность нарушения.Прежде чем использовать запатентованную стратегию, они должны связаться с патентообладателем и попытаться договориться лицензию или рассмотрите возможность отказа от стратегии. | |

Роялти и отчисления за патенты в соответствии с Патентным законом США

Если изобретатель не решит производить собственное изобретение, он обычно будет получать доход в виде лицензионных отчислений от лицензирования изобретения другим компаниям.Эти субъекты контролируют процессы производства, распределения и маркетинга. Роялти обычно измеряются чистыми продажами. Это означает, что они представляют собой процент от чистых продаж, полученных от изобретения.

Лицензиат захочет включить в лицензионное соглашение определенные вычеты из чистой суммы продаж. Отчисления ограничивают сумму, которую зарабатывает изобретатель, поэтому обеим сторонам может потребоваться согласовать объем удержаний. Большинство лицензий, среди прочего, предусматривают вычеты по налогам, кредитам и доходам, а также определенные скидки.Напротив, вычеты по таким статьям, как комиссионные с продаж, маркетинг и реклама, могут быть менее разумными. Изобретатель захочет подробно изучить конкретные вычеты, прежде чем соглашаться на лицензию.

Распространенные виды удержаний

Продукт может облагаться налогом в том штате, где он продается, и ставка налога может варьироваться в зависимости от штата. Если ваше изобретение подлежит налогообложению, вы должны ожидать, что лицензиат произведет налоговый вычет. Они также, вероятно, потребуют вычета для покрытия расходов на фрахт и доставку продукта.

Поскольку некоторые образцы продукта могут быть дефектными или неиспользованными, лицензиат может обоснованно запросить кредит и вычет при возврате. Вы можете ограничить этот вычет возвратами на добросовестной основе, чтобы дистрибьютор не воспользовался вами, заключив секретное соглашение с розничными продавцами.

Кроме того, лицензия может включать оптовую скидку (или оптовую скидку) на заказы свыше определенного размера. Скидка должна быть сделана во время отгрузки или должна быть указана в счете-фактуре.У лицензиара может быть стимул принять этот вычет, потому что он может повысить привлекательность продукта для клиентов лицензиата. Это может привести к увеличению продаж, увеличению прибыли и лицензионных отчислений. Если вы согласны на этот вид удержания, вы можете попросить лицензиата предоставлять вам регулярные отчеты о продажах.

Необычные виды удержаний

Если лицензиат платит продавцам комиссию за каждую продажу продукта, они могут попросить вас вычесть комиссионные из чистых продаж.Обычно это не разумный запрос, поскольку он возникает из деловых решений лицензиата, и вы можете отказаться от этого предложения. Еще один необоснованный вычет, основанный на деловом выборе лицензиата, — это вычет безнадежных долгов и безнадежных счетов. Если клиент лицензиата не платит, лицензиат ничего не получит от этих продаж и, возможно, не захочет выплачивать роялти на их основе. Вы не должны чувствовать себя обязанным расплачиваться за неправильный выбор лицензиатом деловых партнеров.

Другие виды вычетов могут быть необоснованными, поскольку они слишком расплывчаты. В эту категорию часто попадают удержания комиссионных и обработки. Вы можете отказаться от удержания пошлины, если лицензиат не может привязать его к конкретным тарифам. Кроме того, вы можете захотеть избежать вычетов за маркетинг, рекламу или продвижение продукта. Предполагается, что это будет частью обычных деловых операций лицензиата.

Ограничение отчислений

В лицензионном соглашении может быть предусмотрено, что вычеты из чистой продажи не могут превышать определенную сумму.Обычно это определяется как процент от валовых продаж продукта. В некоторых лицензионных соглашениях предусмотрены ограничения на конкретные вычеты, в то время как в других лицензионных соглашениях предусмотрено ограничение на общую сумму удержаний.

Публикация 535 (2020), Деловые расходы

Стандартный пробег. Для 2020 налогового года стандартная ставка стоимости эксплуатации автомобиля, фургона, пикапа или грузового автомобиля для коммерческого использования составляет 57,5 центов за милю. Для получения дополнительной информации см. Расходы на легковые и грузовые автомобили в разделе Прочие расходы , далее.

Никакие вычеты по разным статьям не разрешены. Вы больше не можете требовать каких-либо вычетов по разным детализированным статьям, в том числе вычетов в счет погашения (требование о праве). Разные постатейные вычеты — это те вычеты, на которые распространялось ограничение в размере 2% скорректированного валового дохода.

Вычет из дохода от предпринимательской деятельности. Для налоговых лет, начинающихся после 2017 года, индивидуальные налогоплательщики и некоторые трасты и имения могут иметь право на вычет до 20% их квалифицированного коммерческого дохода (QBI) от торговли или бизнеса, включая доход от сквозной организации, но не от корпорации C, плюс 20% дивидендов квалифицированного инвестиционного фонда недвижимости (REIT) и дохода квалифицированного публичного партнерства (PTP). Вычет подлежит множественным ограничениям, таким как тип торговли или бизнеса, налогооблагаемый доход налогоплательщика, сумма заработной платы W-2, выплачиваемая в торговле или бизнесе, и нескорректированная основа сразу после приобретения (UBIA) квалифицированной собственности, находящейся в собственности. торговлей или бизнесом.Вычет может производиться в дополнение к стандартным или детализированным вычетам. См. Инструкции к форме 8995 и инструкции к форме 8995-A для получения дополнительной информации.

Путешествия, питание и развлечения. Как правило, расходы на развлечения больше не подлежат вычету. Для получения дополнительной информации о питании, не связанном с развлечениями, включая франшизу, см. Pub. 463.

Определенные выплаты по делам о сексуальных домогательствах или сексуальных надругательствах. Для сумм, выплаченных или понесенных после 22 декабря 2017 года, новый раздел 162 (q) предусматривает, что в соответствии с разделом 162 не допускается вычет любых выплат или выплат, связанных с сексуальными домогательствами или сексуальным насилием, если они являются предметом соглашения о неразглашении.Кроме того, гонорары адвокату, связанные с таким расчетом или выплатой, не могут быть вычтены.

Введение

В этой главе рассматриваются коммерческие расходы, которые, возможно, не были объяснены вам как владельцу бизнеса в предыдущих главах данной публикации.

Возмещение расходов на проезд и питание, не связанное с развлечениями

Следующее обсуждение объясняет, как обращаться с любыми возмещениями или надбавками, которые вы можете предоставить своим сотрудникам в рамках соглашения о возмещении или надбавке за проезд и расходы на питание, не связанные с развлечениями.Если вы работаете не по найму и указываете свои доходы и расходы в Приложении C (Форма 1040), см. Pub. 463.

Для вычета в налоговых целях расходы, понесенные на поездки и питание, не связанное с развлечениями, должны быть обычными и необходимыми расходами, понесенными при ведении торговли или бизнеса. Как правило, вы также должны показать, что расходы на питание, не связанные с развлечениями, напрямую связаны с ведением вашей торговли или бизнеса. Для получения дополнительной информации о питании, не связанном с развлечениями, включая франшизу, см. Pub.463.

Возмещение

«Соглашение о возмещении или надбавке» предусматривает выплату авансов, компенсаций и надбавок на поездки и не связанные с развлечениями расходы на питание, понесенные вашими сотрудниками в ходе обычной деятельности. Если расходы обоснованы, вы можете вычесть допустимую сумму из своей налоговой декларации. Из-за различий между методами бухгалтерского учета и налоговым законодательством сумма, которую вы можете вычесть для целей налогообложения, может отличаться от суммы, которую вы вычитаете в своих бухгалтерских книгах и записях.Например, вы можете вычесть 100% стоимости обедов в своих бухгалтерских книгах и записях. Однако только 50% этих затрат разрешены законом в качестве налогового вычета.

Способ вычета деловых расходов в рамках соглашения о возмещении или надбавке зависит от того, есть ли у вас:

Подотчетный план, или

Безотчетный план.

Если вы возмещаете эти расходы по безотчетному плану, укажите возмещение как заработную плату в форме W-2 и вычтите их как заработную плату в соответствующей строке своей налоговой декларации. Если вы производите разовый платеж своим сотрудникам, и он включает как заработную плату, так и возмещение расходов, вы должны указать сумму возмещения и сообщить об этом соответствующим образом. См. Таблицу 11-1.

План подотчетности требует, чтобы ваши сотрудники соответствовали всем следующим требованиям. Каждый сотрудник должен:

Оплатили или понесли вычитаемые расходы при оказании услуг в качестве вашего сотрудника,

Адекватно отчитаться перед вами за эти расходы в разумные сроки, и

Вернуть любое излишек возмещения или пособия в течение разумного периода времени.

Соглашение, согласно которому вы авансируете деньги сотрудникам, рассматривается как удовлетворение (3) выше, только если также выполняются следующие требования.

Аванс обоснованно рассчитан таким образом, чтобы он не превышал сумму предполагаемых расходов.

Вы делаете аванс в течение разумного периода времени, когда ваш сотрудник оплачивает или несет расходы.

Если какие-либо расходы, возмещаемые в соответствии с этим соглашением, не обоснованы или излишек возмещения не возвращается в течение разумного периода времени сотрудником, вы не можете рассматривать эти расходы как возмещенные по плану подотчетности.Вместо этого относитесь к возмещенным расходам как к оплаченным по безотчетному плану, который обсуждается ниже.

Адекватный учет.

Ваши сотрудники должны надлежащим образом отчитываться перед вами за свои командировочные расходы и расходы на питание, не связанные с развлечениями. Они должны предоставить вам документальное подтверждение своих командировочных расходов, пробега и других деловых расходов сотрудников. Это свидетельство должно включать такие элементы, как квитанции, а также ведомость расходов, бухгалтерскую книгу, ежедневник или аналогичную запись, в которой сотрудник вводил каждый расход в то время или почти в то время, когда расходы были понесены.

Возмещение излишка или надбавка.

Избыточное возмещение или надбавка — это любая сумма, которую вы выплачиваете сотруднику, которая превышает связанные с бизнесом расходы, которые сотрудник надлежащим образом учел. Сотрудник должен вернуть вам любое излишнее возмещение или другую надбавку за расходы в течение разумного периода времени.

Разумный период времени.

Разумный период времени зависит от фактов и обстоятельств.Как правило, действия, совершенные в сроки, указанные в следующем списке, будут считаться совершенными в течение разумного периода времени.

Вы выплачиваете аванс в течение 30 дней после того, как сотрудник оплатит или понес расходы.

Ваши сотрудники адекватно отчитываются о своих расходах в течение 60 дней после их оплаты или понесения.

Ваши сотрудники возвращают излишек возмещения в течение 120 дней после оплаты или понесения расходов.

Вы предоставляете своим сотрудникам периодический отчет (не реже одного раза в квартал), в котором их просят вернуть или адекватно отразить невыплаченные авансы и , которые они выполнили, в течение 120 дней с даты выписки.

Как вычесть.

Вы можете потребовать вычет на командировочные расходы и расходы на питание, не связанные с развлечениями, если вы возместите своим сотрудникам эти расходы в рамках подотчетного плана.Как правило, сумма, которую вы можете вычесть за питание, не связанное с развлечениями, не превышает 50%, о чем будет сказано ниже. Если вы являетесь индивидуальным предпринимателем или регистрируете компанию с ограниченной ответственностью с одним участником, вычтите возмещение командировочных расходов в строке 24a и вычитаемую часть возмещения расходов на питание, не связанное с развлечениями, в строке 24b Приложения C (Форма 1040).

Если вы подаете налоговую декларацию для корпорации, включите возмещение в строку Другие вычеты формы 1120.Если вы подаете любую другую налоговую декларацию о доходах от бизнеса, такую как декларация товарищества или S-корпорации, вычтите возмещение в соответствующей строке декларации, как указано в инструкциях к этой декларации.

Таблица 11-1. Отчетность о возмещении

| ЕСЛИ тип соглашения о возмещении (или других расходах) ниже | ТО работодатель отчитывается по Форме W-2 |

| Подотчетный план с: | |

| Фактическое возмещение расходов: Проведен надлежащий учет и возвращено излишек | Нет суммы. |

| Фактическое возмещение расходов: Надлежащий учет и возврат излишка требуется, но излишек не возвращается | Сумма превышения заработной платы в графе 1. |

| Суточные или надбавка за пробег до федеральной ставки: Проведен надлежащий учет и возвращено излишек | Нет суммы. |

| Суточные или надбавка за пробег до федеральной ставки: Надлежащий учет и возврат излишка требуется, но излишек не возвращается | Сумма превышения заработной платы в графе 1.Сумма до федеральной ставки указывается только в графе 12 — в графе 1 она не указывается. |

| Суточные или надбавка за пробег превышают федеральную ставку: Соответствующий учет произведен только по федеральной ставке, превышение не возвращается | Сумма превышения в качестве заработной платы в графе 1. Сумма до федеральной ставки указана только в графе 12, а в графе 1 не указана. |

| Безотчетный план с: | |

| Либо адекватный учет, либо возврат излишка, либо и то, и другое, не требуется планом | Вся сумма в виде заработной платы в графе 1. |

| Нет плана возмещения | Вся сумма в виде заработной платы в графе 1. |

Суточные и надбавки за автомобиль

Вы можете возместить своим сотрудникам по плану подотчетности на основании количества дней в пути, миль или других фиксированных надбавок. В этих случаях считается, что ваш сотрудник отчитался перед вами о сумме расходов, не превышающей ставок, установленных федеральным правительством.Ваш сотрудник должен фактически обосновать вам другие элементы расходов, такие как время, место и бизнес-цель.

Федеральная ставка.

Федеральную ставку можно рассчитать одним из следующих методов.

На автомобильные расходы:

Стандартный пробег.

Фиксированная и переменная ставка (FAVR).

Для суточных:

Обычная федеральная ставка суточных.

Стандартное питание.

Высокая-низкая ставка.

Пособие на автомобиль.

Считается, что ваш сотрудник отчитался перед вами за автомобильные расходы, не превышающие стандартную норму пробега. В 2020 налоговом году стандартная ставка коммерческого пробега составляет 57,5 центов за милю.

Вы можете возместить расходы своим сотрудникам с помощью надбавки FAVR.Это надбавка, которая включает комбинацию платежей, покрывающих постоянные и переменные затраты, например ставку центов за милю для покрытия переменных операционных расходов ваших сотрудников (таких как газ, нефть и т. Д.), Плюс фиксированная сумма для покрытия ваших постоянные расходы сотрудников (например, амортизация, страхование и т. д.). Для получения информации об использовании надбавки FAVR см. Процедуру получения доходов 2019-46, доступную на IRS.gov/irb/2019-49_IRB#RP-2019-46, и Уведомление 2020-05, доступное на IRS.gov/irb/2020-04_IRB # НЕ-2020-5.

Суточные.

Если ваш сотрудник на самом деле обосновывает вам другие элементы (обсужденные ранее) расходов, возмещаемых с использованием суточных, то то, как вы сообщаете и вычитаете надбавку, зависит от того, предназначена ли надбавка для оплаты проживания и питания или только для расходов на питание, и от того, пособие больше федеральной ставки.

Обычная федеральная ставка суточных.

Обычная федеральная ставка суточных — это самая высокая сумма, которую федеральное правительство будет выплачивать своим служащим, находясь вне дома в командировках.Он состоит из двух следующих компонентов.

Расходы на проживание.

Питание и непредвиденные расходы (M&IE).

Стандартное питание.

Федеральная ставка M&IE — это стандартное пособие на питание. Вы можете выплачивать пособие M&IE сотрудникам, уезжающим из дома, только если:

Вы оплачиваете работнику фактические расходы на проживание на основании представленных вам квитанций,

Вы предоставляете жилье,

Вы оплачиваете фактические расходы по проживанию непосредственно поставщику,

У вас нет разумных оснований полагать, что расходы на проживание были понесены сотрудником, или

Размер надбавки рассчитывается на основе того же принципа, что и при расчете заработной платы работника (то есть количества отработанных часов или пройденных миль).

Метод High-Low.

Это упрощенный метод расчета федеральной ставки суточных для поездок в пределах континентальной части США. Это избавляет от необходимости вести текущий список суточных для каждого города.

Согласно методу «высокая-низкая», суточные за проезд в период с января по сентябрь 2020 года составляют 297 долларов США (71 доллар США для M&IE) в определенных местах с высокими затратами. Во всех остальных областях суточные выплачиваются в размере 200 долларов (60 долларов для M&IE).Районы с высокими затратами, которые имеют право на более высокую сумму суточных по методу «высокая-низкая», перечислены в Уведомлении 2019-55, доступном на IRS.gov/irb/2019-42_IRB#Notice-2019-55.

С 1 октября 2020 г. ставка суточных в местах с высокими затратами снизилась до 292 долларов (71 доллар для M&IE). Ставка для всех остальных мест снизилась до 198 долларов (60 долларов для M&IE). В октябре, ноябре и декабре 2020 года вы можете продолжать использовать ставки, описанные в предыдущем абзаце, или перейти на новые ставки.Однако вы должны использовать одну и ту же ставку для всех сотрудников, которым возмещаются расходы по методу высокой-низкой.

Для получения дополнительной информации о методе «высокий-низкий» см. Уведомление 2020-71, доступное на IRS.gov/irb/2020-40_IRB#NOT-2020-71. См. На GSA.gov/perdiem текущие ставки суточных для всех мест.

Отчетность суточных и транспортных средств.

Следующее обсуждение объясняет, как сообщать суточные и надбавки на автомобиль. Способ их сообщения зависит от того, как размер пособия соотносится с федеральной ставкой.См. Таблицу 11-1.

Пособие меньше или равно федеральной ставке.

Если ваша надбавка для работника меньше или равна соответствующей федеральной ставке, эта надбавка не включается как часть заработной платы работника в поле 1 формы W-2 работника. Вычтите пособие как дорожные расходы (включая питание, которое может быть ограничено 50% -ным пределом, о котором будет сказано ниже). См. Как вычесть из Планы отчетности ранее.

Надбавка больше федеральной ставки.

Если надбавка вашего сотрудника превышает соответствующую федеральную ставку, вы должны указать надбавку как две отдельные статьи.

Включите размер надбавки до федеральной ставки в поле 12 (код L) формы W-2 сотрудника. Вычтите это как командировочные расходы (объяснено выше). Эта часть пособия рассматривается как возмещение по плану подотчетности.

Включите сумму, превышающую федеральную ставку, в поле 1 (и в поля 3 и 5, если они применимы) формы W-2 сотрудника.Вычтите его как заработную плату, подлежащую удержанию подоходного налога, социального страхования, Medicare и федерального налога на безработицу. Эта часть резерва рассматривается как возмещение по безотчетному плану (поясняется позже) в рамках Безотчетные планы .

Согласно плану подотчетности вы обычно можете вычесть только 50% любых вычетов, связанных с бизнесом, на питание, которые вы возмещаете своим сотрудникам. Лимит удержания применяется, даже если вы возместите им 100% расходов.

Применение 50% лимита.

Предел удержания 50% применяется к возмещению, которое вы производите своим сотрудникам, на расходы, которые они несут на питание во время поездки по работе вне дома, а также на питание бизнес-клиентов в вашем офисе, ресторане или другом месте. Он применяется к расходам, понесенным на деловой конференции или приеме, деловой встрече или деловом завтраке в клубе. Лимит вычета может также применяться к обеду, который вы доставляете своим сотрудникам на территории.

Сопутствующие расходы.

Налоги и чаевые, связанные с питанием, которое вы возмещаете своему сотруднику в рамках подотчетного плана, включены в сумму с учетом ограничения в 50%. Тем не менее, 50% -ный лимит не распространяется на стоимость проезда к деловому обеду и обратно.

Сумма с ограничением 50%.

Если вы предоставляете своим сотрудникам суточные только на питание и непредвиденные расходы, сумма, учитываемая как расходы на питание и напитки, является меньшей из следующих величин.

Если вы выплачиваете своим сотрудникам суточные, покрывающие проживание, питание и непредвиденные расходы, вы должны рассматривать сумму, равную федеральной ставке M&IE для региона поездки, как расходы на питание и напитки. Если выплачиваемые вами суточные меньше федеральной ставки суточных для региона путешествия, вы можете рассматривать 40% суточных как сумму на питание и напитки.

Расходы на питание при соблюдении ограничений по количеству часов работы.

Вы можете вычесть 80% стоимости возмещаемого обеда, потребляемого вашими сотрудниками, находясь вне налоговой службы по делам, в течение любого периода или в связи с ним в течение любого периода, на который распространяются ограничения Министерства транспорта на «часы работы».

См. Паб. 463 для подробного обсуждения лиц, подпадающих под ограничения «часов работы» Министерства транспорта.

De minimis (минимальная) дополнительная выгода.

P.L. 115-97, Закон о сокращении налогов и рабочих местах, изменил правила вычета расходов на еду или напитки, которые исключаются из дохода работника в качестве минимального дополнительного пособия.Для сумм, понесенных или выплаченных после 2017 года, 50% -ный лимит вычетов на расходы на еду или напитки также применяется к расходам на еду или напитки, исключаемым из дохода сотрудников в качестве минимального дополнительного вознаграждения. Несмотря на то, что ваш бизнес-вычет может быть ограничен, правила, которые позволяют вам исключить определенные минимальные обеды и обеды на территории вашего предприятия из заработной платы вашего сотрудника, по-прежнему применяются. См. Meals в разделе 2 паба. 15-Б.

Кафетерий предприятия или столовая для руководителей.

Стоимость продуктов питания и напитков, которые вы предоставляете главным образом своим сотрудникам на территории вашего предприятия, подлежит вычету. Сюда входят расходы на содержание помещений для обеспечения продуктами питания и напитками. Эти расходы не превышают 50%, если они не являются компенсацией вашим сотрудникам (поясняется позже).

Деятельность сотрудников.

Расходы на предоставление развлекательных, социальных или аналогичных мероприятий (включая использование помещения) для ваших сотрудников вычитаются из суммы франшизы и не ограничиваются лимитом в 50%.Преимущество должно быть в первую очередь для ваших сотрудников, которые не получают высокого вознаграждения.

Для этой цели высокооплачиваемый сотрудник — это сотрудник, который соответствует любому из следующих требований.

В течение года или предыдущего года владел 5% или более долей в бизнесе. Сотрудник рассматривается как владеющий долей, принадлежащей его брату, сестре, супругу, предкам и прямым потомкам.

Получено более 130 000 долларов в качестве заработной платы за предыдущий год.Вы можете включить только тех сотрудников, которые также входили в 20% лучших сотрудников при ранжировании по заработной плате за предыдущий год.

Например, расходы на еду, напитки и развлечения для пикника в масштабах компании не ограничиваются 50% или 100%.

Питание или развлечения, рассматриваемые как компенсация.

Предел 50% не распространяется ни на одно из следующего.

Расходы на питание или развлечения, которые вы считаете:

Компенсация работнику, получавшему питание или развлечение, и

Заработная плата, удерживаемая федеральным подоходным налогом.

Расходы на питание или развлечения, если:

Получатель обеда или развлечения, который не является вашим сотрудником, должен включить расходы в валовой доход в качестве компенсации за услуги или в качестве приза или награды; и

Вы указываете эту сумму в форме 1099-MISC, выданной получателю, если требуется форма 1099-MISC.

Продажа обедов и развлечений.

Вы можете вычесть стоимость еды или развлечений (включая использование помещений), которые вы продаете населению. Например, если вы управляете ночным клубом, ваши расходы на развлечения, которые вы предоставляете своим клиентам, такие как шоу в зале, являются бизнес-расходами, которые полностью вычитаются. Лимит в 100% не распространяется на эти расходы.

Предоставление обществу обедов или развлечений для поощрения доброй воли.

Вы можете вычесть стоимость питания, развлечения или отдыха для широкой публики в качестве средства рекламы или поощрения доброй воли в обществе.Предел 50% или 100% не применяется к этим расходам.

Собрания директоров, акционеров или сотрудников.

Вы можете вычесть расходы на развлечения, непосредственно связанные с деловыми встречами ваших сотрудников, партнеров, акционеров, агентов или директоров. Вы можете провести небольшую общественную деятельность, но главной целью встречи должен быть бизнес вашей компании. Эти расходы не превышают 100%.

Заседания торговых ассоциаций.

Вы можете вычесть расходы, непосредственно связанные и необходимые для посещения деловых встреч или собраний некоторых освобожденных от налогов организаций.Эти организации включают бизнес-лиги, торговые палаты, советы по недвижимости, торговые и профессиональные ассоциации.

Безотчетный план — это договоренность, которая не соответствует требованиям для подотчетного плана. Все суммы, выплаченные или рассматриваемые как выплаченные по безотчетному плану, указываются как заработная плата в Форме W-2. Платежи подлежат удержанию подоходного налога, социального страхования, Medicare и федерального налога по безработице. Вы можете вычесть возмещение в качестве компенсации или заработной платы только в той степени, в которой оно соответствует критериям вычета для заработной платы сотрудников в главе 2.Вычтите допустимую сумму в качестве компенсации или заработной платы из соответствующей строки вашей налоговой декларации, как указано в инструкциях.

Прочие расходы

Помимо дорожных расходов, расходов на питание и некоторых развлечений, вы можете вычесть другие расходы.

Рекламные расходы.

Как правило, вы можете вычесть разумные расходы на рекламу, которые напрямую связаны с вашей коммерческой деятельностью. Как правило, вы не можете вычитать суммы, уплаченные за влияние на законодательство (например, лоббирование).Для получения дополнительной информации см. Расходы на лоббирование , далее.

Обычно вы можете вычесть в качестве коммерческих расходов стоимость институциональной или деловой репутации, чтобы сохранить свое имя перед публикой, если это связано с бизнесом, который вы разумно ожидаете получить в будущем. Например, стоимость рекламы, которая побуждает людей делать взносы в Красный Крест, покупать сберегательные облигации США или участвовать в аналогичных мероприятиях, обычно вычитается.

Ожидаемые обязательства.